TRANSPARANSI DAN AKUNTABILITAS LAPORAN

KEUANGAN PEMERINTAH DESA

(Studi Kasus pada Pemerintahan Desa Maradekaya Kecamatan

Bajeng Kabupaten Gowa)

SKRIPSI

Oleh

QALBI ISTIQAMAH

NIM 105731111316

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

TRANSPARANSI DAN AKUNTABILITAS LAPORAN

KEUANGAN PEMERINTAHAN DESA

(Studi Kasus pada Pemerintahan Desa Maradekaya

Kecamatan Bajeng Kabupaten Gowa)

SKRIPSI

Oleh

QALBI ISTIQAMAH

NIM 105731111316

Diajukan Sebagai Salah satu Syarat Dalam Rangka Menyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI KUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

MOTTO DAN PERSEMBAHAN

“Segala sesuatu tidak akan pernah terjadi tanpa izin dari Allah SWT”

”kupersembahkan karya sederhana ini sebagai bukti cinta dan wujud baktiku kepada kedua orang tuaku Muh. Said dan Murniati atas segala kasih sayang, pengorbanan, dan do’a tulusnya serta seluruh keluarga yang

memberiku semangat dan semua sahabat-sahabatku yang telah banyak membantuku”

vii

KATA PENGANTAR

Assalamu Alaikum Wr. Wb.

Alhamdulillah dengan segala kerendahan hati, puji tanda kesyukuran penulis persembahkan kehadirat Allah Subhanahu Wa Taala, karena hanya dengan rahmat dan karuniaNYa sehingga penulisan skripsi ini sebagai syarat akademik untuk memperoleh gelar sarjana akuntansi akhirnya dapat dirampungkan. Shalawat dan salam penulis kirimkan atas junjungan kita Nabi Muhammad Shallallahu ‘Alaihi Wassalam, para sahabatnya serta ummatnya yang senantiasa iltizam di atas kebenaran hingga akhir zaman. Adapun judul skripsi ini adalah “Transparansi dan Akuntabilitas Laporan Keuangan Pemerintah Desa Studi Kasus Pada Pemerintahan Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa”.

Skripsi ini terdiri dari lima bab yang tersususn secara sistematis yaitu, Bab I pendahuluan, Bab II Tinjauan Pustaka, Bab III Metode Penelitian, Bab IV Hasil dan Pembahasan, dan Bab V Penutup.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Muh. said dan Ibu Murniati yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa tulus tanpa pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas

viii

segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag. Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE.,MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP., selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Jamaluddin M, SE.,M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Bapak Sahrullah, SE.,M.Ak, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 terkhusus kelas AK16. C yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

ix

8. Bapak/Ibu Serta Staf pemerintah Desa Maradekaya yang telah memberi ruang dan mempermudah dalam penelitian serta pengambilan data skripsi

9. Terima kasih untuk semua kerabat yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih terdapat banyak kekurangan sebagai manusia yang tidak luput dari kesalahan, oleh karenanya, penulis mengharapkan kritik dan saran yang sifatnya masukan dan dapat membangun demi kesempurnaan skripsi ini.

Akhirnya penulis berharap, apabila terdapat kesalahan dan kata-kata yang kurang berkenan dalam penulisan skripsi ini mohon dimaafkan dan semoga skripsi ini dapat bermanfaat bagi kita semua.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 10 Agustus 2020

x

ABSTRAK

Qalbi istiqamah 2020, Transparansi dan Akuntabilitas Laporan Keuangan Pemerintah Desa Studi Kasus pada Pemerintahan Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa, Skripsi Program studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Pembimbing I Jamaluddin M, dan Pembimbing II Sahrullah.

Penelitian ini bertujuan untuk mengetahui transparansi dan akuntabilitas laporan keuangan pemerintah Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa. Fokus dalam penelitian ini adalah laporan keuangan pemerintah Desa maradekaya. Sumber data yang digunakan yaitu sumber primer dan sumber sekunder. Pengumpulan data menggunakan teknik wawancara dan dokumentasi, data yang dikumpulkan diolah dengan menggunakan analisis deskriftif kualitatif.

Hasil penelitian menunjukkan laporan keuangan pemerintah Desa Maradekaya terdiri dari laporan realisasi APBDesa dan laporan kekayaan milik desa. Transparansi terhadap laporan keuangan cukup baik hal ini berdasarkan adanya baliho yang dipasang oleh pemerintah desa yang berisi tentang besaran anggaran yang dikelola pada periode tertentu. Masyarakat pun dilibatkan dalam penyusunan anggaran pada satu periode yang diwakili oleh BPD. Akuntabilitas terhadap laporan keuangan cukup baik hal ini berdasarkan adanya laporan keuangan yang dibuat sebagai bukti pertanggungjawaban pemerintah desa kepada masyarakat setempat maupun kepada pemerintah Daerah.

xi

ABSTRACK

Qalbi istiqamah 2020, Transparency and Accountability of Village Government Financial Statements. Case Study of Maradekaya Village Government, Bajeng District, Gowa Regency, Thesis, Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Jamaluddin M, and Advisor II Sahrullah.

This study aims to determine the transparency and accountability of the government financial statements of Maradekaya Village, Bajeng District, Gowa Regency. The focus of this research is the financial statements of the village government of Maradekaya. The data sources used are primary and secondary sources. Collecting data using interview and documentation techniques, the data collected is processed using qualitative descriptive analysis.

The results showed that the financial statements of the Maradekaya Village government consisted of reports on the realization of the Village Budget and reports on village assets. The transparency of financial reports is quite good, this is based on the existence of billboards posted by the village government which contains the amount of the budget that is managed in a certain period. The community was also involved in preparing the budget for one period represented by the BPD. Accountability for financial reports is quite good, this is based on the existence of financial reports that are made as evidence of the accountability of the village government to the local community and to the local government.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian ... 5 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teori ... 6

B. Tinjauan empiris ... 23

C. Kerangka Konsep ... 27

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Fokus Penelitian ... 28

D. Sumber Data ... 29

E. Teknik Pengumpulan Data ... 29

F. Instrumen Penelitian ... 29

G. Teknik Analisis ... 30

BAB IV HASIL DAN PEMBAHASAN ... 32

A. Gambaran Umum Lokasi Penelitian ... 32

xiii C. Pembahasan ... 42 BAB V PENUTUP ... 47 A. Kesimpulan ... 47 B. Saran ... 47 DAFTAR PUSTAKA ... 489 DAFTAR LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2. 1 Laporan Pertanggungjawaban Realisasi APBDesa ... 10

Tabel 2. 2 Laporan Kekayaan Milik Desa ... 13

Tabel 2. 3 Perbandingan antara Pemerintah Daerah ... 21

Tabel 2. 4 Penelitian Terdahulu ... 24

xv

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran ... 27 Gambar 4. 1Struktur Organisasi Desa Maradekaya ... 35

1

BAB I

PENDAHULUAN

A. Latar Belakang

Berdasarkan peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa menyatakan bahwa Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan / atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Pemerintahan desa merupakan penyelenggara urusan pemerintahan dan kepentingan masyarakat setempat. Dalam kerangka sistem Pemerintahan Negara Kesatuan Republik Indonesia desa merupakan bentuk pemerintahan paling bawah. Penyelenggara pemerintahan desa dipimpin oleh kepala desa dan dibantu oleh Perangkat desa.

Pemerintah terus berupaya untuk membangun dan memajukan desa hal ini bertujuan untuk meningkatkan kesejahteraan dan kualitas hidup masyarakat desa upaya tersebut dilakukan dengan cara membentuk kementerian khusus untuk mengawasi pembangunan dan kemajuan yang ada di desa yaitu kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi. Kemendespdtt bertugas untuk menyelenggarakan urusan pemerintahan di bidang pembangunan desa dan kawasan perdesaan, pemberdayaan masyarakat desa, percepatan pembangunan daerah

tertinggal, dan transmigrasi untuk membantu Presiden dalam menyelenggarakan pemerintahan Negara.

Desa pada Tahun 2015 mendapatkan kuncuran dana sebesar 10% dari APBN, tetapi jumlah nominal yang akan diberikan ke masing-masing desa berbeda tergantung dari geografis desa, Jumlah penduduk, dan angka kematian (Sujarweni, 2019:2). Berdasarkan data dari Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi alokasikan dana desa setiap tahunnya mengalami peningkatan pada Tahun 2015 alokasi dana desa yang dialokasikan oleh pemerintah sebesar Rp. 20, 67 Triliun. Tahun 2016 sebesar Rp. 46, 98 Triliun. Tahun 2017 dan 2018 sebesar Rp. 60 Triliun. Sedangkan pada Tahun 2019 sebesar Rp. 70 Triliun. Alokasi dana desa yang di anggarkan oleh pemerintah akan langsung di transfer ke rekening setiap desa yang ada Di Indonesia. Oleh karena itu dalam bentuk pengelolaan keuangan desa maka pemerintah desa dalam hal ini Kepala desa yang memiliki hak dan kekuasaan dalam mengelolah Keuangan desa sebagaimana diatur dalam peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan desa.

Pengelolaan keuangan desa harus dilakukan dengan akuntabel, transparan, partisipatif, serta dilakukan dengan tertib dan disiplin. Sebagaimana dalam Undang-Undang Nomor 14 Tahun 2008 Tentang Keterbukaan Informasi Publik dimana laporan keuangan harus dipublikasikan sebagai upaya transpransi dari Pemerintah. Sedangkan upaya untuk mewujudkan akuntabilitas yaitu dengan penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun sesuai dengan peraturan pemerintah. Laporan keuangan

yang disusun oleh pemerintah desa harus menunjukkan transparansi dan akuntabilitas. Apabila laporan keuangan pemerintah desa tidak disertai dengan transparansi atau akuntabilitas maka laporan keuangan tersebut bisa menunjukkan informasi yang bukan sebenarnya.

Menurut peraturan pemerintah No. 71 Tahun 2010 terdapat dua entitas dalam pelaksanaan akuntansi pada pemerintah yaitu entitas akuntansi dan entitas pelaporan. Desa merupakan entitas pelaporan yang harus membuat laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan yang disusun oleh pemerintah desa dan aparatur desa harus memberikan informasi mengenai realisasi anggaran dan posisi keuangan pemerintah desa dan menunjukkan pertanggungjawaban (akuntabilitas) serta transparansi atas sumber daya yang dikelola oleh pemerintah desa yang dipercayakan oleh pemerintah pusat kepada pemerintah desa yang memberikan manfaat bagi para pengguna baik pemerintah maupun masyarakat dalam mengevaluasi kebijakan atau keputusan yang akan diambil dimasa yang akan datang.

Pemerintah bersama Kementerian Dalam Negeri dan BPKP telah mendorong akuntabilitas pengelelolaan keuangan desa dengan mengembangakan aplikasi pengelolaan keuangan desa yaitu aplikas

i

siskeudes. Dengan adanya aplikasi ini aparat desa dapat dengan mudah mengelola keuangannya. Aplikasi ini dapat mempermudah pemerintah desa dalam membuat laporan keuangan. Namun terdapat beberapa kendala yang sering dihadapi oleh bendahara desa dalam menyusun laporan keuangan dengan menggunakan aplikasi ini yaitu terjadinya kesalahan dalam penginputan, data manual dan data yang ada diaplikasi kadang tidak sesuai,

dan masih ada beberapa aparat desa desa khususnya bendahara desa yang tidak memahami cara penggunaan aplikasi ini.

Menurut penelitian terdahulu Muhammad Luthfi (2018) dengan judul “Analisis Transparansi dan Akuntabilitas Pengelolaan Keuangan Desa Di Kecamatan Bengkalis” dengan menggunakan metode kuantitatif dan kualitatif maka hasil penelitian ini adalah Tingkat transparansi dan akuntabilitas untuk setiap tahapan manajemen keuangan mulai dari perencanaan, implementasi, administrasi, pelaporan dan akuntabilitas berada pada nilai terendah dari 86,64% hingga 100%, yang berarti bahwa dalam mengelola keuangan desa sub-Bengkalis-kabupaten telah memenuhi prinsip transparansi dan akuntabilitas.

Desa Maradekaya merupakan salah satu Desa yang berada di Kecamatan Bajeng Kabupaten Gowa. Desa ini mengelolah dana yang bersumber dari pemerintah pusat maupun dari pendapatan asli desa. Desa Maradekaya sebagai entitas pelaporan mempunyai tugas membuat atau menyajikan laporan keuangan. Kendala dari pemerintah desa saat ini baik pemerintah Desa Maradekaya adalah bagaimana cara pemerintah desa menyajikan laporan keuangan yang transparansi dan akuntabilitas sehingga laporan keuangan tersebut dapat dijadikan sebagai bukti pertanggungjawaban (akuntabilitas) dan transparansi terhadap pengelolaan keuangan dari pemerintah desa.

Berdasarkan uraian sebelumnya, maka penulis tertarik melakukan penelitian dengan judul “Laporan keuangan sebagai perwujudan transparansi dan akuntabilitas pemerintah desa”.

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah “Bagaimana transparansi dan akuntabilitas laporan keuangan pemerintah desa pada Desa maradekaya Kecamatan Bajeng kabupaten Gowa?”

C. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai berdasarkan rumusan masalah di atas adalah untuk mengetahui transparansi dan akuntabilitas laporan keuangan pemerintah Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa.

D. Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat memberikan manfaat yang positif baik secara teoretis maupun praktis, yaitu:

1. Manfaat teoretis

a) Untuk memperluas wawasan dan mengembangkan pengetahuan akuntansi sektor publik, khususnya tentang transparansi dan akuntabilitas laporan keuangan pada entitas pemerintah desa. b) Sebagai bahan reperensi untuk peneliti selanjutnya yang berminat

pada objek kajian yang sama.

2. Manfaat praktis, yaitu sebagai bahan informasi, masukan sekaligus bahan pertimbangan bagi pemerintah desa Maradekaya dalam menentukan kebijakan di masa yang akan datang.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Transparansi

Menurut Wijaya (2018:48) transparan yaituprinsip yang memungkinkan masyarakat untuk mengetahui dan mendapat akses informasi seluas-luasnya tentang keuangan desa. Sedangkan menurut Sujarweni (2019:28) transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai.

Menurut Hanifah (2015:7) transparansi artinya pemerintah mengungkapkan hal-hal yang bersifat material secara berkala kepada pihak yang memiliki kepentingan, dalam hal ini yaitu masyarakat luas sehingga prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan desa. Prinsp-prinsip transparansi dapat diukur melalui sejumlah indikator sebagai berikut:

a. Mekanisme yang menjamin sistem keterbukaan dan standarisasi dari semua proses-proses pelayanan publik.

b. Mekanisme yang memfasilitasi pertayaan-pertanyaan publik tentang berbagai kebijakan dan pelayanan publik, maupun proses-proses didalam sektor publik.

c. Mekanisme yang memfasilitasi pelaporan maupun penyebaran informasi maupun penyimpangan tindakan aparat publik didalam kegiatan melayani.

Menurut Mahmudi (2010:17) perolehan informasi yang didapat dari prinsip transparansi yang diterapkan oleh pemerintah dapat digunakan untuk:

a. Membandingkan kinerja keuangan yang dicapai dengan yang direncanakan.

b. Menilai ada tidaknya korupsi dan manipulasi dalam perencanaan, pelaksanaan, dan pertanggungjawaban anggaran.

c. Menentukan tingkat kepatuhan terhadap peraturan perundang-undangan yang terkait.

d. Mengetahui hak dan kewajiban masing-masing pihak, yaitu antara manajemen organisasi sektor publik dengan masyarakat dan dengan pihak lain yang terkait.

Transparansi menjadi sangat penting bagi pemerintah dalam menjalankan mandat dari rakyat, mengingat pemerintah memiliki kewenangan mengambil keputusan penting yang berdampak bagi orang banyak. Adanya prinsip transparansi yang diterapkan oleh pemerintah desa dapat membantu masyarakat dalam mengawasi pengelolaan keuangan desa.

2. Akuntabilitas

Menurut Halim (2019:83) akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan

kinerja dan tindakan seseorang/badan hukum atau pimpinan suatu organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta keterangan atau pertanggungjawaban. Hal-hal yang perlu diperhatikan dalam pelaksanaan akuntabilitas di lingkungan pemerintah antara lain:

a. Harus ada komitmen dari pimpinan dan seluruh staf instansi untuk melakukan pengelolaan pelaksana misi agar akuntabel

b. Merupakan suatu sistem yang dapat menjamin penggunaan sumber daya secara konsisten dengan peraturan yang berlaku c. Dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang

telah ditetapkan

d. Berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh

e. Jujur, objektif, transparan, dan inovatif sebagai perubahan manajemen instansi pemerintah dalam bentuk pemuktahiran data dan teknik pengukuran kinerja dan penyusunan laporan

Dalam kerangka konseptual PP No. 71 Tahun 2010 paragraf 26 bahwa pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik, dengan:

a. Menyediakan informasi tentang sumber, alokasi, dan penggunaan sumber daya keuangan

b. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya e. Menyediakan informasi mengenai posisi keuangan dan kondisi

entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang termasuk yang berasal dari pungutan pajak dan pinjaman

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan selama periode pelaporan.

3. Laporan Keuangan desa

Menurut Hoesada (2019:104) laporan desa terbagi menjadi dua kelompok, yaitu laporan aspek umum bukan keuangan dan laporan aspek keuangan. Laporan keuangan desa terdiri dari laporan realisasi anggaran (LRA), dan Neraca Desa atau Laporan kekayaan milik desa.

a. Laporan Pertanggungjawaban Realisasi APBDesa

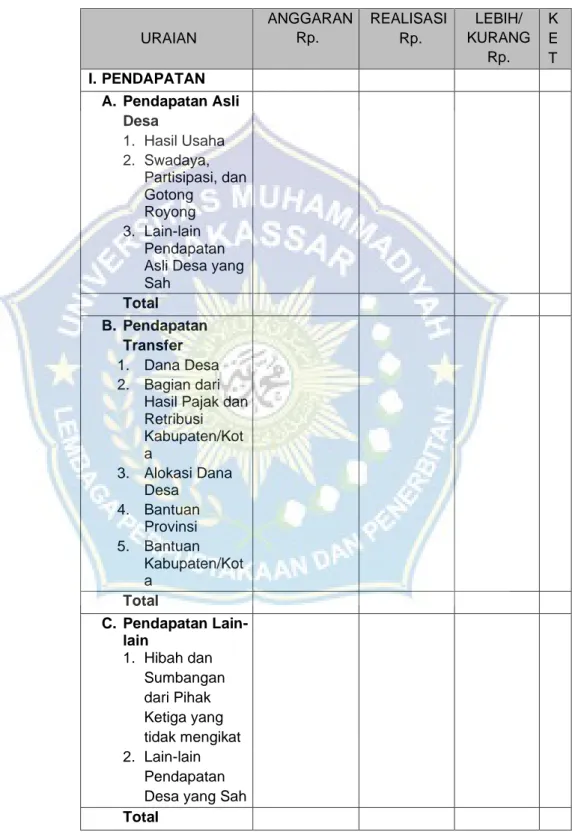

Laporan ini menyajikan realisasi pendapatan, belanja, dan pembiayaan dari pemerintah desa untuk satu tahun anggaran tertentu. Adapun bentuk Laporan Pertanggungjawaban Realisasi APBDesa disajikan dengan format sebagai berikut:

Tabel 2. 1Laporan Pertanggungjawaban Realisasi APBDesa Pemerintah Desa XXX Tahun Anggaran 20XX URAIAN ANGGARAN Rp. REALISASI Rp. LEBIH/ KURANG Rp. K E T I. PENDAPATAN A. Pendapatan Asli Desa 1. Hasil Usaha 2. Swadaya, Partisipasi, dan Gotong Royong 3. Lain-lain Pendapatan Asli Desa yang Sah Total B. Pendapatan Transfer 1. Dana Desa 2. Bagian dari

Hasil Pajak dan Retribusi Kabupaten/Kot a 3. Alokasi Dana Desa 4. Bantuan Provinsi 5. Bantuan Kabupaten/Kot a Total C. Pendapatan Lain-lain 1. Hibah dan Sumbangan dari Pihak Ketiga yang tidak mengikat 2. Lain-lain Pendapatan Desa yang Sah

JUMLAH PENDAPATAN II. BELANJA A. Bidang Penyelenggaraan Pemerintahan Desa 1. Penghasilan Tetap dan tunjangan: 1. Belanja pegawai 2. Operasional perkantoran: a. Belanja barang dan jasa belanja b. Belanja modal 3. Operasional BPD: a. Belanja barang dan jasa 4. Operasional RT/RW: a. Belanja barang dan jasa Total B. Bidang Pelaksanaan Pembangunan Desa 1. Perbaikan saluran irigasi: a. Belanja barang dan jasa b. Belanja Modal 2. Pengaspalan jalan desa: a. Belanja barang dan jasa b. Belanja modal

Total C. Bidang Pembinaan Kemasyarakatan 1. Kegiatan pembinaan ketentraman dan ketertiban: a. Belanja barang dan jasa Total D. Bidang Pemberdayaan Masyarakat 1. Kegiatan pelatihan kepala desa dan perangkat a. Belanja barang dan jasa Total E. Bidang Tak Terduga 1. Kegiatan kejadian luar biasa a. Belanja barang dan jasa Total JUMLAH BELANJA SURPLUS/DEFISIT (I – II) III. PEMBIAYAAN A. Penerimaan Pembiayaan 1. SiLPA 2. Pencairan Dana Cadangan 3. Hasil Kekayaan Desa Yang Dipisahkan Total

B. Pengeluaran Pembiayaan 1. Pembentukan Dana Cadangan 2. Penyertaan Modal Desa Total PEMBIAYAAN NETTO

SILPA Tahun Berjalan

Sumber: IAI-KSAP(2015:41) b. Laporan Kekayaan Milik Desa

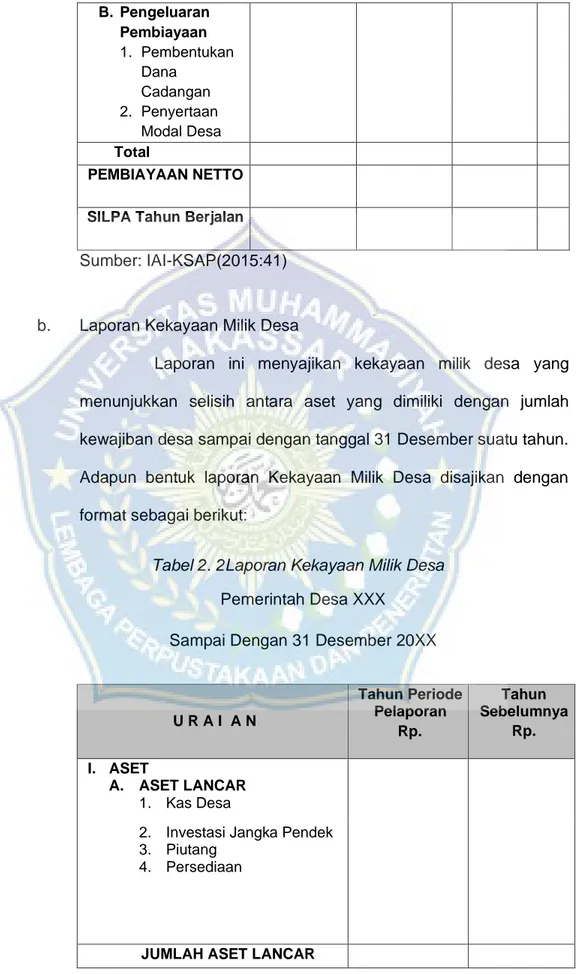

Laporan ini menyajikan kekayaan milik desa yang menunjukkan selisih antara aset yang dimiliki dengan jumlah kewajiban desa sampai dengan tanggal 31 Desember suatu tahun. Adapun bentuk laporan Kekayaan Milik Desa disajikan dengan format sebagai berikut:

Tabel 2. 2Laporan Kekayaan Milik Desa

Pemerintah Desa XXX

Sampai Dengan 31 Desember 20XX

U R A I A N Tahun Periode Pelaporan Rp. Tahun Sebelumnya Rp. I. ASET A. ASET LANCAR 1. Kas Desa

2. Investasi Jangka Pendek 3. Piutang

4. Persediaan

IV. ASET TIDAK LANCAR

1. Investasi Permanen 2. Aset Tetap

3. Dana Cadangan

4. Aset Tidak Lancar Lainnya

JUMLAH ASET TIDAK LANCAR JUMLAH ASET (A + B) II. KEWAJIBAN

A. KEWAJIBAN JANGKA

PENDEK

1.

Utang Perhitungan Pihak Ketiga2.

Utang Bunga3.

Bagian Lancar Utang Jangka Panjang4.

dst……. JUMLAH KEWAJIBAN JANGKA PENDEK B. KEWAJIBAN JANGKA PANJANG 1. Pinjaman Jangka Panjang 2. dst …….. JUMLAH KEWAJIBAN JANGKA PANJANG JUMLAH KEWAJIBAN (A + B) JUMLAH KEKAYAAN BERSIH (I – II)Sumber: IAI-KASP (2015:42) 4. Teori Transparansi

Teori transparansi yang dikemukakan oleh Kristianten (2006:73) menyebutkan bahwa transparansi dapat diukur melalui beberapa indikator yaitu:

a. Kesediaan dan aksebilitas dokumen

Dalam indikator ini kristianten mengemukakan bahwa untuk mengukur suatu transparansi dapat dilihat dari kesediaan atau aksebilitas dokumen yang artinya masyarakat dapat dengan mudah memperoleh dokumen yang ada di Desa. Kesediaan dan aksebilitas

dokumen oleh pemerintah desa merupakan salah satu wujud dari transparansi yang dapat mengurangi praktek dari KKN. Dengan adanya indikator ini dapat meningkatkan tingkat kepercayaan masyarakat kepada pemerintah Desa.

b. Kejelasan dan kelengkapan informasi

Kristianten merumuskan informasi dalam pengertian umum sebagai suatu sumber daya pengetahuan dan kemampuan yang dapat digunakan oleh seseorang untuk meningkatkan kesejahteraan ekonomi, kekuatan politik, dan status sosial yang dimilikinya. Dalam perspektif ilmu sosial politik istilah transparansi memiliki hubungan erat dengan informasi. Selain itu, transparansi juga berkaitan dengan keterbukaan dan akses. Keterbukaan atas suatu informasi dan kemudahan akses untuk memperoleh suatu informasi.

c. Keterbukaan proses

Kristianten menyebutkan transparansi adalah keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktifitas pengelolaan sumber daya publik kepada pihak yang membutuhkan yang membutuhkan yaitu masyarakat. Kristianten juga mengemukakan, transparansi akan memberikan dampak positif dalam tata pemerintahan. Transparansi akan meningkatkan pertanggungjawaban para perumus kebijakan sehingga control masyarakat terhadap para pemegang otoritas pembuat kebijakan akan berjalan efektif.

5. Teori Akuntabilitas

Teori akuntabilitas yang dikemukakan oleh Loina (2003:17) menyebutkan bahwa akuntabilitas dapat diukur melalui beberapa indikator yaitu:

a. Meningkatnya kepercayaan dan kepuasan publik

b. Timbulnya kesadaran masyarakat tentang hak untuk meniliai penyelenggaraan pemerintahan

c. Berkurangnya kasus KKN didalam linkup pemerintahan 6. Desa

Desa pada umumnya berbasis keluarga dan suku yang sudah lama terbentuk selama ribuan Tahun. Pada masa penjajahan Belanda selama 350 Tahun diwarnai dengan pengelompokan rumah-rumah penduduk desa yang terpencar dalam sebuah sistemafdeling, agar lebih mudah diawasi dan dikendalikan oleh penguasa. Kolonisasi berbentuk pengelompokan paksa tersebut menyebabkan percampuran genealogi dan budaya berbagai suku asli yang disatukan pemerintah kolonial. Sebuah desa dapat terdiri dari atas beberapa rukun kampung, sebuah rukun kampung dapa terdiri atas beberapa rukun tetangga, sebuah rukun tetangga terdiri atas beberapa rumah tangga desa.

Menurut Hoesada (2019:2) desa merupakan suatu bentuk kehidupan bersama di dalam alam umumnya, bumi khususnya, untuk bertempat tinggal dalam ikatan keluarga yang saling mengenal dalam sebuah rukun tetangga dan rukun kampong, berbasis tradisi dan kaidah sosial asli desa tersebut, dan mencari nafkah sebagai petani, peladang,

peternak dan kegiatan lain yang berhubungan dengan keberadaan sumber daya alam desa tersebut.

Menurut Undang-Undang Nomor 6 Tahun 2014 tentang Desa, desa ialah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

a. Unsur-unsur Desa

Unsur desa terbagi menjadi tiga macam menurut Bintaro dalam Nibras (2020) Yaitu:

a) Daerah

Daerah dalam arti tanah-tanah yang produktif dan yang tidak. Juga penggunaannya termasuk juga unsur lokasi, luas, dan batas yang merupakan lingkungan.

b) Penduduk

Penduduk meliputi jumlah, pertambahan, kepadatan, rasio jenis kelamin, komposisi penduduk, persebaran, dan kualitas penduduknya.

c) Tata kehidupan

Tata kehidupan ini berkaitan erat dengan adat istiadat, norma, dan aspek budaya lainnya.

b. Ciri-ciri Desa

Terdapat tiga ciri-ciri desa yang dapat membedakannya dari kota menurut Daldjoeni dalam Nibras (2020) yaitu:

a) Desa dan masyarakatnya sangat dekat dengan alam. Kegiatan mereka sangat bergantung pada iklim dan cuaca.

b) Penduduk desa merupakan satu unit kerja dan unit sosial, dengan jumlah yang tidak terlalu besar, mayoritas penduduknya bekerja disektor pertanian.

c) Ikatan kekeluargaan penduduk desa lebih kuat dengan penduduk lain.

c. Klasifikasi Desa

Desa dapat diklasifikasikan menjadi tiga macam menurut Wijaya (2018:1) yaitu:

b) Desa tertinggal dan/atau sangat tertinggal, yang memperhatikan faktor-faktor sarana prasarana pemenuhan kebutuhan dan akses kehidupan masyarakat desa.

c) Desa berkembang, yang memperhatikan faktor-faktor sarana prasarana pelayanan umum dan sosial dasar pendidikan serta sarana prasarana pelayanan umum dan sosial dasar kesehatan.

d) Desa maju dan/atau mandiri, yang memperhatikan faktor-faktor sarana prasarana yang berdampak pada ekonomi desa dan investasi desa, prakarsa desa membuka lapangan kerja, teknologi tepat guna, dan investasi melalui Badan Usaha Milik Desa.

Desa memiliki kewenangan sesuai Undang-Undang Nomor 6 Tahun 2014 tentang Desa, yang meliputi kewenangan dalam bidang penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa,

pembinaan kemasyarakatan desa, dan pemberdayaan masyarakat desa berdasarkan prakarsa masyarakat, hak asal usul, dan adat istiadat desa. 7. Pemerintahan Desa

Berdasarkan Undang-Undang Nomor 6 Tahun 2014 tentang Desa, pemerintahan desa adalah penyelenggara urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Menurut Habibullah (2016) pemerintahan desa terdiri atas: a. pemerintah desa

Berdasarkan peraturan Menteri Dalam Negeri Nomor 113 tentang pengelolaan dana desa, Pemerintah desa adalah terdiri dari kepala desa dibantu perangkat desa sebagai unsur penyelenggara pemerintahan desa. Kepala desa di pilih langsung oleh masyarakat yang mempunyai kewenangan antara lain:

a) Menetapkan kewenangan tentang pelaksanaan APBDesa b) Menetapkan PTPKD/perangkat desa terdiri dari sekretaris desa,

kepala seksi, dan bendahara

c) Menetapkan petugas yang melakukan pemungutan penerimaan desa

d) Menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APBDesa

e) Melakukan tindakan yang mengakibatkan yang mengakibatkan pengeluaran atas beban APBDesa

b. Badan Permusyawaratan desa

Badan permusyawaratan desa adalah lembaga yang melaksanakan Fungsi pemerintahan yang anggotanya merupakan wakil dari penduduk desa berdasarkan keterwakilan wilayah dan ditetapkan secara demokratis (Permendagri No 113 Tahun 2014). Anggota badan permusyawaratan desa terdiri atas ketua rukun warga, pemangku adat, golongan profesi, dan pemuka agama dan tokoh.

c. Lembaga kemasyarakatan

Menurut Habibullah (2016) sejak Undang-Undang No. 5/1979 dengan nama yang sama serta korporatis di seluruh desa telah diperkenalkan lembaga kemasyarakatan yang modern yang mempunyai fungsi sebagai salah satu wadah organisasi kepentingan masyarakat setempat, termasuk untuk kepentingan ketahanan sosial masyarakat dan mampu meningkatkan ekonomi warga setempat.Lembaga masyakarat tersebut seperti:

a) Lembaga ketahanan masyarakat desa (LKMD) b) Karang taruna

c) Dasawisma

d) Pembinaan kesejahteraan keluarga (PKK) e) Perkumpulan petani pemakai air (P3A)

f) Rukun tetangga (RT) dan Rukun Warga (RW)

Perbandingan Pemerintah Daerah dan Pemerintah Desa menurut Wijaya (2018:35) disajikan pada Tabel 2.1 sebagai berikut:

Tabel 2. 3Perbandingan antara Pemerintah Daerah dan Pemerintah Desa

NO Uraian Pemerintah Daerah Pemerintah Desa

1 Pemilihan langsung

PILKADA PILKADES 2 Masa jabatan 5 Tahun 6 Tahun 3 Eksekutif Gubernur/Bupati/Walikota Kepala Desa 4 Legislatif DPRD BPD (permusyawaratan) 5 Perencanaan RPJM,RKPD RPJM dan RKP Desa 6 Sumber Pendanaan

Pendapatan Asli Daerah, Transfer (DAU DAK, Bagi Hasil), dan pendapatan lain-lain

Pendapatan Asli Desa, Transfer ( Dana Desa, ADD, dll), dan Pendapatan lain-lain

7 Anggaran APBD APBDesa 8 Kekayaan yang dipisahkan BUMD BUMDES 9 Laporan-laporan Laporan Prognosis, APBD, LPPD, LKPJ, Info Masy, LPPD AMJ Laporan pelaksanaan, APBDesa, LPPD, LKPJ, Info Masy Desa, LPPD AMJ Desa 10 Laporan kekayaan

Neraca Laporan Kekayaan Milik Desa

Pemerintah desa menggunakan dana APBDesa untuk membiayai pelaksanaan dari kewenangan desa berbentuk berbagai

kegiatan pembangunan dan pemberdayaan masyarakat desa. Selain itu, pemerintah desa wajib menyelenggarakan pengelolaan keuangan dengan tertib dan sesuai dengan ketentuan. Oleh karena itu, pemerintah desa perlu menyusun berbagai peraturan, baik dalam bentuk peraturan desa terkait pengalokasian, penggunaan pemantauan dan evaluasi atas dana yang dialokasikan dalam APBDesa.

8. Pelaporan Keuangan

Menurut Hoesada (2019:90) entitas desa di katakan sebagai entitas pelaporan, berdasarkanUndang-Undang Nomor 6 tahun 2014 yang berhasil menggabungkan fungsi selft governing community

denganlocal selft governmet, sehingga desa memenuhi syarat sebagai entitas pelaporan. Adapun syarat sehingga desa dikatakan entitas pelaporan yaitu:Mempunyai bentuk umum menurut peraturan perundang-undangan berciri pemisahan kekuasaan desa dari kabupaten/kota, Pembentukan desa dari proses politik, memiliki karakteristik otonomi secara memadai, Mempunyai kekayaan desa yang tidak termasuk dalam kekayaan kabupaten, Menerima alokasi APBN dan APBD, Mempunyai sistem kepemerintahan dengan perangkat kepala desa dan kelembagaan setara DPRD, dan Menggunakan sistem anggaran mandiri terlepas dari APBD kabupaten sesuai paragraf 7 Lampiran I.01 Kerangka Konseptual PP 71 Tahun 2010.

Pendapat para akademis yang mendukung desa sebagai entitas pelaporan laporan keuangan desa menurut Hoesada (2019:91) yaitu:

a. Desa memenuhi syarat kepemilikan aset dan pengendalian mandiri dari dan untuk masyarakat desa

b. Desa memenuhi syarat sebagai entitas ekonomi c. Desa memenuhi syarat sebagai entitas hukum

d. Desa dapat menerbitkan laporan keuangan bertujuan umum (LKBU) yang dibutuhkan untuk kepentingan luas

e. Setiap entitas yang menjadi entitas pelaporan wajib menyiapkan LKBU

f. Pengguna potensial LK desa adalah pihak yang menyediakan sumber daya yang kemudian dikendalikan oleh entitas, pihak yang menerima barang, jasa, manfaat dari entitas desa, dan pihak yang wajib melakukan jasa pengawasan

g. Desa harus mengelola utang desa dengan baik, karena utang desa tidak di jamin oleh kabupaten

h. Sebuah entitas desa dapat mempunyai berbagai sumber pendapatan serta berbagai segmen kegiatan dan segmen geografis yang dipertanggungjawabkan dalam LK desa

Argumen diatas menandakan bahwa desa bukan entitas akuntansi kabupaten, desa berderajat sebagai entitas pelaporan LK desa, berderajat setara kabupaten sebagai entitas pelaporan LK pemerintahan.

B. Tinjauan empiris

Penelitian ini tidak terlepas dari penelitian-penelitian terdahulu yang relevan, yang digunakan sebagai acuan penulisan skripsi diantaranya sebagai berikut:

Tabel 2. 4 Penelitian Terdahulu

NO Nama Peneliti Judul Penelitian

Metode

Penelitian Hasil Penelitian 1 Muhammad Luthfi Iznillah, Amir Hasan, dan Yesi Mutia. Jurnal Akuntansi Vol.7 No.1 Oktober 2018 Analisis Transparansi dan Akuntabilitas Pengelolaan Keuangan Desa Di Kecamatan Bengkalis Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif dan kuantitatif Tingkat transparansi dan akuntabilitas untuk setiap tahapan manajemen

keuangan mulai dari perencanaan,

implementasi, administrasi,

pelaporan dan akuntabilitas berada pada nilai terendah dari 86,64% hingga 100%, yang berarti bahwa dalam mengelola keuangan desa sub-Bengkalis-kabupaten telah memenuhi prinsip transparansi dan akuntabilitas. 2 Retno Murni sari. Jurnal Komplek Vol.7 No.2 Desember 2015. Akuntabilitas Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) Di Desa Bondosari Kecamatan Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif Prinsip-prinsip akuntabilitas telah diterapkan oleh pemerintah desa Tulungagung dalam hal perencanaan program Dana Desa (DD), dan pelaksanaan program Dana Desa (DD). Hal

Ngantur Kabupaten Tulungagung

telah berjalan dengan baik walaupun terdapat beberapa kelemahan yang harus dibenahi oleh pemerintah desa 3 Fitri Sukmawati, dan Alfi Nurfitriani. Jurnal Ilmiah Bisnis Vol.2 No.1 Juni 2019 Pengaruh Transparansi dan Akuntabilitas Terhadap Pengelolaan Keuangan Desa Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kuantitatif Secara parsial transparansi tidak berpengaruh terhadap pengelolaan keuangan desa, sedangkan akuntabilitas berpengaruh terhadap pengelolaan keuangan desa. Akan tetapi secara simultan transparansi dan akuntabilitas berpengaruh terhadap pengelolaan keuangan desa dengan nilai kontribusi sebesar 29,2%. 4 Siti Ainul Wida, Djoko Supatmoko, dan Taufik Kurrohman. Jurnal ekonomi bisnis dan Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) di Desa-Desa Kecamatan Rogojampi Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif Sistem akuntabilitas di Kecamatan Ronggojampi telah berlangsung dengan memuaskan baik dalam proses perencanaan, pelaksanaan,

akuntansi Vol.IV(2) 2017, Hal.148-152 Kabupaten Bayuwangi pengawasan, dan pertanggungjawaban, semua telah berlangsung dengan memuaskan, namun terdapat satu komponen dalam pengawasan yang belum terpenuhi, yakni ketepatan waktu dalam penyampaian SPJ yang masih terlambat. 5 Acep Suherman. Vol.6 Edisi 12 Maret 2018 Laporan Keuangan Sebagai Perwujudan Transparansi dan Akuntabilitas Pemerintahan Desa Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif Laporan keuangan pemerintah desa harus dapat menjelaskan kinerja pemerintahan desa dan dapat menggambarkan serta menjelaskan transparansi dan akuntabilitas pelaporan keuangan pemerintah desa Perbedaan penelitian ini dengan penelitian sebelumnya yaitu, mengacu pada penelitian dengan judul “Laporan Keuangan Sebagai Perwujudan Transparansi dan Akuntabilitas Pemerintahan Desa” oleh Acep Suherman (2018) adalah tempat, waktu, dan lokasi penelitian. Penelitian ini

bertujuan untuk mengetahui transparasi dan akuntabilitas laporan keuangan pemerintahan Desa Maradekaya Kecamatan Bajeng Kabupaten gowa.

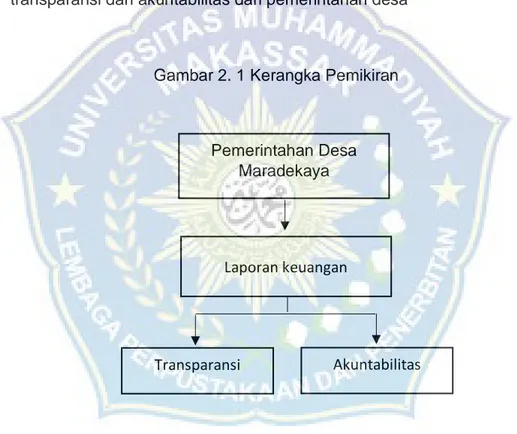

C. Kerangka Konsep

Pemerintahan Desa Maradekaya sebagai entitas pelaporan mempunyai tugas untuk membuat laporan pertanggungjawaban yaitu laporan keuangan. Laporan keuangan yang dibuat merupakan sebuah bukti dari transparansi dan akuntabilitas dari pemerintahan desa

Gambar 2. 1 Kerangka Pemikiran

Pemerintahan Desa Maradekaya

Transparansi

Laporan keuangan

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini dirancang atau didesain sebagai jenis penelitian deskriftif dengan menggunakan pendekatan penelitian kualitatif. Penelitian deskriftif merupakan penelitian yang benar-benar hanya memaparkan apa yang terdapat atau terjadi dalam sebuah kanca, lapangan, atau wilayah tertentu (Arikunto, 2010:3). Dalam penelitian ini, peneliti menggunakan jenis penelitian deskriftif dengan menggunakan pendekatan kualitatif karena peneliti ingin menjelaskan penerapan konsep akuntansi sektor publik dalam pemerintahan desa untuk meniliai tingkat transparansi dan akuntabilitas dari pemeritah desa berdasarkan laporan keuangan yang dibuat.

B. Fokus Penelitian

Fokus penelitian adalah transparansi dan akuntabilitas laporan keuangan pemerintah desa. Adapun indikator fokus penelitian ini yaitu: Laporan keuangan, Transparansi, dan Akuntabilitas.

C. Lokasi Penelitian

Untuk memperoleh data yang dibutuhkan dalam penelitian ini, penulis melakukan penelitian pada pemerintah Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa. Adapun target waktu untuk melakukan penelitian ini yaitu pada bulan bulan Juli 2020.

D. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah:

1. Sumber primer adalah data yang diperoleh atau dikumpulkan langsung di lapangan oleh peneliti tentang laporan keuangan pemerintah desa dengan melakukan wawancara kepada aparatur desa yang menangani tentang keuangan desa.

2. Sumber sekunder adalah data yang diperoleh atau dikumpulkan oleh peneliti dari sumber-sumber yang telah ada berupa laporan keuangan pemerintah desa dan laporan terkait tentang objek penelitian.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh calon peneliti adalah sebagai berikut:

1. Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data yang diperoleh dari perpustakaan maupun dari pemerintah desa. 2. Wawancara akan dilakukan kepada aparatur desa yang menangani

keuangan desa untuk memperoleh tujuan dari penelitian.

F. Instrumen Penelitian

Instrument penelitian adalah alat bantu yang dipilih dan digunakan oleh peneliti dalam kegiatannya mengumpulkan agar kegiatan tersebut menjadi sistematis dan dipermudah olehnya. Dalam hal ini alat yang dapat digunakan berupa:

1. Alat tulis menulis 2. Referensi jurnal

G. Teknik Analisis

Teknik analisis data yang digunakan adalah analisis deskriftif kualitatif yang bertujuan untuk mendiskripsikan atau menggambarkan suatu objek penelitian melalui data yang telah terkumpul atau dengan menggunakan keterangan-keterangan yang telah diperoleh langsung dari lapangan. Data yang telah diperoleh diuraikan secara sistematis dan terperinci kemudian disusun kedalam format yang lebih mudah untuk dipahami. Kegiatan analisis data penelitian kualitatif ini dilakukansecara interaktif dan berlangsung secara terus menerus dan sampai tuntas. Beberapa langkah kegiatan sistematis yakni:

1. Pengumpulan data/informasi, merupakan aktivitas mengumpulkan data yang ada dilapangan, baik dari hasil wawacarayang dilakukan kepada narasumber, maupun data yang diperoleh dari hasil pencatatan dokumentasi. Kemudian data/informasi tersebut dicatat dengan teliti oleh peneliti.

2. Reduksi data, dalam hal ini peneliti melakukan penyederhanaan terhadap data/informasi yang diperoleh dari lapangan secara terus menerus selama penelitian berlangsung. Padatahap ini peneliti membuat kategorisasi atas fenomena dengan cara mempelajari data secara teliti. 3. Penyajian data bertujuan untuk lebih memudahkan peneliti dalam

menarik suatu kesimpulan. Dalam hal ini peneliti menyatukan kembali data yang telah dikategorisasi untuk menemukan kategori utama yang terkait dengan masalah penelitian ini.

4. Penarikan kesimpulan, dalam hal ini data yang telah dihimpun kemudian ditelaah oleh peneliti. Hasilnya akan dibandingkan dengan teori yang

telah dikemukakan pada kajian teori. Selanjutnya berdasarkan hasil perbandingan antara data yang diperoleh dari lapangan dengan kajian teori ditarik suatu kesimpulan tentang transparansi dan akuntabilitas laporan keuangan pemerintahan desa.

32

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

1. Profil Desa Maradekaya

Desa Maradekaya merupakan salah satu Desa yang terletak di wilayah Kecamatan Bajeng, Kabupaten Gowa dengan luas wilayah ± 622,89 Ha dengan batas-batas wilayah Desa sebagai berikut :

a. Sebelah Utara berbatasan dengan Kecamatan Pallangga b. Sebelah Selatan berbatasan dengan Kelurahan Mataallo c. Sebelah Timur berbatasan dengan Desa Paraikatte d. Sebelah Barat berbatasan dengan Desa Bonto Sunggu

Secara administrasi Desa Maradekaya terdiri dari 5(lima) Wilayah dusun yakni Dusun Bontomarannu, Dusun Punaga, Dusun Barasa, Dusun Tamacinna I, Dusun Tamacinna II, yang mempunyai 33 rukun tetangga (RT) /RW RK 10dan dikepalai oleh seorang Kepala Desa.

Sejarah Desa Maradekaya bermula pada tahun1961, di Desa Maradekaya ada sebuah perkampungan namanya “Mangngeboki”. Menurut orang yang tertua disana yaitu Kaso Dg. Ranyu, sebelum menjadi pemukiman penduduk hanya borong pandang putih yang dijadikan tikar pandan (tappere ma’lonjo). Setelah dihuni beberapa

kepala keluarga maka diberilah Nama Mangngeboki berasal dari Nama pandan putih.

Tahun 1962 sampai 1963, bergabunglah beberapa Dusun menjadi satu gabungan namanya Kampung gabungan dan di bawah Pimpinan Desa Mataallo. Pada tahun 1983 sampai 1984, menurut Samaila Dg. Bella, terjadilah pemekaran antara Desa Bonto Sunggu dengan Desa Mataallo, maka lahirlah Desa Persiapan Maradekaya.

Jikadilihat dari letak geografisnyaDesa Maradekaya termasuk daerah dataran rendah yang terletak ± 13 Km dari permukaan laut. Wilayah ini sangat cocok untuk daerah pertanian baik tanaman pangan maupun holtikultura.

Jarak Desa Maradekaya mempunyai jarak dari ibukota Kabupaten ±15 Km dengan jarak tempuh 25 menit dengan menggunakan angkutan umum, sedangkan jarak dari Kecamatan ± 3 Km dengan jarak tempuh 10 menit dengan menggunakan motor.

2. Kependudukan Desa Maradekaya

Jumlah penduduk yang tercatat pada Desa Maradekaya sekitar 5.339 jiwa dengan perbandingan laki-laki 2.685 jiwa dan perempuan sebanyak 2.672 jiwa. Jumlah ini cukup banyak dan merupakan aset SDM yang dimiliki desa untuk dapat diberdayakan. Mengenai jumlah penduduk pada desa Maradekaya berdasarkan jenis kelamin dapat dilihat pada tabel berikut ini:

Tabel 4. 1 Jumlah Penduduk Berdasarkan Jenis Kelamin NO DUSUN Jumlah Kepala Keluarga JUMLAH PENDUDUK L P Jumlah 1 Bonto Marannu 324 717 710 1.427 2 Punaga 281 617 638 1.255 3 Barasa 146 256 290 546 4 Tamacinna I 331 620 578 1.198 5 Tamacinna II 290 475 456 913 TOTAL 1.372 2.685 2.672 5.339

Sumber data: Desa Maradekaya Tahun 2020

3. Struktur Organisasi dan Uraian Kerja

Pengorganisasian dalam suatu perusahaan atau organisasi sangat diperlukan agar tidak terjadi tumpang tindih atau saling mengharapkan dalam melakukan tugas dan tanggungjawab. Maka dari itu, Pemerintahan Desa Maradekaya dalam upaya untuk menjalankan fungsinya sebagai mediator dan pelayan masyarakat desa membagi job description yang dituangkan dalam sebuah struktur organisasi sebagai berikut :

Sumber : Desa Maradekaya, tahun 2020.

KEPALA DESA Ramli, S.Sos Dg. Malli

BADAN

PERMUSYAWARATAN DESA (BPD)

BADAN KERJA SAMA DESA (BKD)

SEKRETARIS DESA H. Abd. Munir MS., S.IP

KEPALA SEKSI PEMERINTAHAN Arfitra S., S.Pd KEPALA SEKSI PEMBANGUNAN Syuriani, SE KASIKESEJAHTERA AN MASYARAKAT Firman KEPALA URUSAN ADMINISTRASI Wahyuni, S.Kep. Ns. KEPALA URUSAN KEUANGAN Irwan, S.M KEPALA URUSAN UMUM Sudirman KEPALA DUSUN BONTOMARANNU Jumahan Taba KEPALA DUSUN PUNAGA Syahrir Siajang KEPALA DUSUN BARASA H.M. Jufri Dg. Sikki KEPALA DUSUN TAMACINNA I H.A. Rajab M angung

KEPALA DUSUN TAMACINNA II Usman Dg. Ngewa STAF KEUANGAN

B. Hasil dan Pembahasan

1. Laporan Keuangan Desa

Laporan keuangan merupakan hasil akhir dari sebuah proses dari mulai perencanaan, pelaksanaan, dan pertanggungjawaban kepada publik, sehingga laporan keuangan yang disusun oleh pemerintahan desa memiliki fungsi sebagai media pertanggungjawaban yang mempresentasikan transparansi terhadap publik.

Proses penyusunan laporan keuangan Desa Maradekaya melalui beberapa tahap yaitu:

a. Tahap Pencatatan, pada tahap ini bukti-bukti transaksi akan dicatat ke dalam buku yang sesuai.

b. Tahap penggolongan, mengelompokkan catatan bukti transaksi ke dalam buku besar kas sesuai dengan nama dan nomor akun.

c. Tahap pengikhtisaran, pada tahap ini dilakukan pembuatan neraca saldo dan kertas kerja.

d. Tahap pelaporan, membuat laporan keuangan desa yaitu laporan realisasi anggaran APBDesa dan laporan kekayaan milik desa.

Hal ini berdasarkan hasil wawancara dengan Bendahara Desa Yaitu Bapak Irwan pada Tanggal 20 Juli 2020.

“untuk membuat laporan keuangan maka ada beberapa tahapan yang harus dilalui dan pasti kamu tau itu sebagai anak akuntansi, yaitu: tahap pencatatan, tahap penggolongan, tahap pengikhtisaran, dan tahap pelaporan. Nah, ditahap pelaporan inilah kami membuat laporan laporan keuangan yaitu laporan realisasi anggaran APBDesa dan laporan kekayaan milik desa”.

Pemerintah Desa Maradekaya melakukan pemisahan tugas terhadap staf-staf desa. Untuk proses penyusunan laporan keuangan dilakukan oleh KUR Keuangan atau bendahara desa.

Hal ini berdasarkan hasil wawancara dengan sekretaris desa yaitu Bapak Abd. Munir pada tanggal 15 Juli 2020.

“Ya, kami melakukan pemisihan tugas terhadap staf yang ada disini, untuk pengelolaan keuangan desa atau penyusunan laporan keuangan dilakukan oleh bagian KUR keuangan dan yang melakukan peyusunan laporan keuangan adalah laporan keuangan”.

Laporan keuangan Desa Maradekaya terdiri dari laporan realisasi anggaran APBDesa dan Laporan Kekayaan Milik Desa. Berikut Pernyataan Bendahara Desa Yaitu Bapak Irwanpada Tanggal 20 Juli 2020.

“Laporan keuangan yang kami buat ada dua yaitu Laporan realisasi anggaran dan Laporan kekayaan milik desa”.

2. Transparansi Laporan Keuangan Desa

Transparansi laporan keuangan desa merupakan prinsip yang memberikan akses kepada masyarakat untuk mengetahui dan mendapat informasi seluas-luasnya tentang keuangan desa. Prinsip-prinsip transparansi dapat diukur melalui beberapa indikator berikut:

a. Mekanisme yang menjamin sistem keterbukaan dan standarisasi dari semua proses-proses pelayanan publik.

b. Mekanisme yang memfasilitasi pertayaan-pertanyaan publik tentang berbagai kebijakan dan pelayanan publik, maupun proses-proses didalam sektor publik.

c. Mekanisme yang memfasilitasi pelaporan maupun penyebaran informasi.

Berdasarkan rumusan masalah yang telah dijelaskan di Bab I, berikut adalah hasil temuan penelitian mengenai transparansi laporan

keuangan desa di Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa.

Transparansi laporan keuangan Desa Maradekaya dapat dilihat dari ketiga hal tersebut. Mulai dari mekanisme yang menjamin sistem keterbukaan dan standarisasi dari semua proses-proses pelayanan publik, mekanisme yang memfasilitasi pertanyaan-pertanyaan publik tentang berbagai kegiatan dan pelayanan publik, dan mekanisme yang memfasilitasi pelaporan maupun penyebaran informasi.

Berdasarkan hasil wawancara yang telah dilakukan dengan aparat desa, yaitu: sekretaris desa dan bendahara desa mengatakan bahwa prinsip transparansi sudah di terapkan dalam pengelolaan keuangan desa begitupun dalam laporan keuangan desa ini. contohnya dalam proses penyusunan anggaran serta dalam penentuan kebijakan yang akan kita terapkan dalam satu peridoe kedepan desa maradekaya melakukan musyawarah dengan badan permusyawaratan desa yang merupakan wakil dari masyarakat dimana badan permusyawaratan desa ini yang bertugas menyampaikan kepada masyarakat mengenai segala hal yang terkait dalam rapat tersebut. Hal ini berdasarkan hasil wawancara dengan sekretaris desa yaitu Bapak Abd. Munir pada tanggal 15 Juli 2020.

“Proses transparansi dalam pengelolaan keuangan terutama dalam menentukan berapa besar anggaran yang akan digunakan dalam satu periode kedepan, kita lakukan dengan cara mengadakan musyawarah desa yang dihadiri oleh Badan Permuswaratan Desa selaku mitra masyarakat”.

Pernyaataan sekretaris desa sejalan dengan pernyataan masyarakat yang menyatakan bahwa musyawarah desa sering dilakukan

di Kantor Desa untuk membahas mengenai pengelolaan keuangan desa atau anggaran desa tetapi yang mengikuti rapat atau musyawarah tersebut hanya aparat desa, BPD, dan kepala RT/RW. Hal ini berdasarkan hasil wawancara dengan Hamdana pada Tanggal 01 November 2020.

“Ya kami biasa mendengar di Kantor Desa ada musyawarah yang dilakukan oleh Pak Desa dengan Aparatnya, RT/RW, tetapi kami masyarakat hanya di wakili oleh BPD saja. Musyawarah itu biasa dilakukan kalau adami dana desa keluar”.

Masyarakat Desa Maradekaya dapat melihat secara langsung laporan keuangan desa yang terpasang didepan kantor Desa Maradekaya sebagai salah satu bentuk prinsip transparansi dari Desa Maradekaya. Laporan keuangan tersebut yaitu laporan realisasi APBDesa. Hal ini berdasarkan hasil wawancara dengan Bendahara Desa Yaitu Bapak Irwanpada Tanggal 20 Juli 2020.

“kami juga sudah memasang baliho di depan kantor desa ini yang berisi tentang berapa besar anggara dan realisasi yang kami gunakan supaya masyarakat bisa mengetahuinya, ini juga merupakan salah satu bentuk dari transparansi yang kami terapkan selaku pemerintah desa”.

Pernyataan dari bendahara desa sejalan dengan pernyataan masyarakat Desa Maradekaya yang menyatakan bahwa masyarakat biasa melihat baliho tentang realisasi anggaran di depan Kantor Desa. Hal ini berdasarkan hasil wawancara dengan Hamdana pada tanggal 01 November 2020.

“Saya kalau ke Kantor Desa melihat ada baliho besar sekali yang dipasang di depan Kantor Desa. Disitu tertulis realisasi anggaran APBDesa”.

Bentuk transparansi terhadap akun-akun yang ada di laporan keuangan terkhusus untuk laporan realisasi anggaran APBDesa ini dilakukan dengan cara musyawarah desa yang dihadiri oleh BPD selaku wakil dari masyarakat. Hal ini berdasarkan hasil wawancara dengan Bendahara Desa Yaitu Bapak Irwanpada Tanggal 20 Juli 2020.

“Untuk transparansi terhadap akun-akun yang ada di laporan keuangan kami lakukan dengan cara musyawarah yang dihadiri oleh BPD”.

3. Akuntabilitas Laporan Keuangan Desa

Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum atau pimpinan suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban.

Berdasarkan rumusan masalah yang telah dijelaskan di Bab I, berikut adalah hasil temuan penelitian mengenai akuntabilitas laporan keuangan desa di Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa.

Akuntabilitas laporan keuangan Desa Maradekaya dapat dilihat dari pertanggungjawaban pemerintah desa kepada pemerintah daerah dan masyarakat dengan adanya laporan pertangungjawaban yaitu laporan keuangan yang dibuat oleh Desa Maradekaya. Pembuatan laporan pertanggungjawaban ini dibuat perjenjang atau pertriwulan untuk dilaporkan kepada pemerintah Daerah dan masyarakat. Proses penyampaian kepada masyarakat dilakukan dalam bentuk musyawarah

yang diwakili oleh BPD selaku wakil dari masyarakat. Hal ini berdasarkan hasil wawancara dengan sekretaris desa yaitu Bapak Abd. Munir MS pada tanggal 15 Juli 2020.

“Ya, kami sudah melalukan tugas tersebut dan untuk pembuatan laporan keuangan kami melakukan perjenjang atau pertriwulan. Dan setiap melakukan pencairan terhadap dana maka kami membuat laporan pertanggungjawaban dan melaporkannya kepada pemerintah daerah dan menginputnya ke dalam sistem keuangan desa (Siskeudes)”.

Pernyataan tersebut sejalan dengan pernyataan bendahara desa Bapak Iwan pada Tanggal 20 Juli 2020.

“Dalam hal menunjukkan transparansi dan akuntabilitas terhadap laporan keuangan, kami selaku pemerintah desa sudah menjalankan prinsip ini dengan cara melakukan musyawarah desa”.

Pengelolaan keuangan Desa Maradekaya mengikuti peraturan pemerintah dimana setiap desa harus bergabung ke dalam sistem keuangan desa untuk mengelolah keuangannya. Hal ini berdasarkan wawancara dengan sekretaris desa yaitu Bapak H. Abd. Munir MS pada Tanggal 15Juli 2020.

“Dalam mengelolah keuangan Desa kami menggunakan siskeudes karena setiap desa harus gabung kedalam sistem ini untuk mengelolah keuangan desa”.

Beberapa kutipan wawancara diatas memberikan gambaran kepada kita bahwa pemerintah desa Maradekaya telah berupaya mewujudkan prinsip akuntabilitas dalam laporan keuangan desa. Terlihat bahwa pemerintah Desa telah melibatkan masyarakat dalam perencanaan anggaran tahunan.

C. Pembahasan

Desa Maradekaya wajib menyajikan laporan keuangan yang merupakan bentuk pertanggungjawaban atas pengelolaan dana publik. Laporan keuangan yang disajikan oleh pemerintah Desa Maradekaya harus menunjukkan prinsip transparansi dan akuntabilitas untuk dapat menilai kinerja dari pemerintah tersebut. Berdasarkan hasil penelitian yang dilakukan oleh peneliti akan dilakukan pendeskripsian hasil penelitian sebagai berikut: 1. Laporan Keuangan Desa

Laporan realisasi anggaran APBDesa dan laporan kekayaan Milik desa merupakan laporan keuangan yang dibuat oleh pemerintah desa Maradekaya. Proses penyusunan laporan keuangan yang dilakukan oleh pemerintah desa dimulai dari tahap pencatatan, penggolongan, pengikhtisaran, dan pelaporan. Pada tahap pelaporan ini, laporan keuangan mulai disusun.

Penyusunan laporan keuangan desa dilakukan oleh bagian KUR Keuangan, yang mempunyai tugas menyusun laporan keuangan. Laporan keuangan desa dibuat per triwulan dengan menggunakan aplikasi SISKEUDES.

2. Transparansi laporan keuangan desa

Pemerintah yang baik bersifat transparan dan terbuka kepada rakyatnya maupun pada tingkatan pemerintah diatasnya. Untuk mewujudkan pemerintahan yang transparan pemeritah harus menerapkan beberapa indikator yang berkaitan dengan transparansi yaitu:

Dokumen-dokumen yang diperlukan oleh masyarakat Desa Maradekaya dapat diperoleh dengan mudah, dengan cara datang langsung ke kantor desa untuk memperoleh dokumen yang diperlukan.

b. Kejelasan dan kelengkapan informasi

Masyarakat dapat melihat informasi mengenai realisasi APBDesa melalui baliho yang terpasang didepan Kantor Desa Maradekaya.

c. Keterbukaan proses

Penyusunan anggaran pada satu periode dilakukan pemerintah desa bersama masyarakat yang di wakili oleh badan permusyawaratan desa. Sehingga masyarakat dapat mengetahui berapa besar dana yang akan di keluarkan oleh pemerintah desa pada satu kegiatan atau pembangunan yang akan dilakukan.

Transparansi laporan keuangan desa Maradekaya bisa dikatakan cukup baik karena masyarakat dilibatkan dalam proses penyusunan anggaran desa yang di wakili oleh badan permusyawaratan desa, sehingga masyarakat dapat mengetahui, mengawasi, serta dapat memberikan masukan terhadap dana yang akan dikelola oleh desa pada tahun anggaran tersebut. Tidak hanya melalui musyawarah yang dilakukan pemerintah desa juga memasang baliho yang berisi tentang realisasi anggaran pada satu periode.

Adapun beberapa penelitian sebelumnya yang berhubungan dengan transparansi keuangan desa yaitu: penelitian yang dilakukan oleh

Lutfhi yang menunjukkan bahwa tingkat transparansi untuk setiap tingkatan manajemen keuangan berada pada nilai 86,64% hingga 100% yang menunjukka bahwa dalam mengelola keuangan desa sub Bengkalis Kabupaten telah memenuhi prinsip transparansi. Selanjutnya penelitian yang dilakukan oleh Fitri menujukkan bahwa secara parsial transparansi tidak berpengaruh terhadap pengelolaan keuangan tetapi secara simultan transparansi berpengaruh terhadap pengelolaan keuangan. Kemudian penelitian yang dilakukan oleh Acep menunjukkan bahwa transparansi laporan keuangan mencerminkan kinerja dari pemerintah desa.

3. Akuntabilitas laporan keuangan desa

Akuntabilitas laporan keuangan desa dicerminkan dengan adanya laporan keuangan yaitu laporan realisasi anggaran APBDesa dan laporan kekayaan milik desa yang buat oleh pemerintah Desa Maradekaya yang dibuat setiap melakukan pencairan dana. Adanya laporan pertanggungjawaban yang dibuat oleh pemerintah desa dapat digunakan untuk menilai kinerja dari pemerintah.

Pertanggungjawaban pemerintah Desa maradekaya tidak hanya untuk pemerintah Daerah saja tetapi pertanggungjawaban kepada masyarakat juga dilakukan dengan cara melakukan musyawarah dengan masyarakat yang diwakili oleh BPD terhadap pengelolaan keuangan desa. Musyawarah ini dilakukan pada saat pemerintah ingin menetapkan besaran anggaran yang dianggarkan pada suatu kegiatan yang akan dilakukan kedepannya.

Tingkat akuntabilitas pemerintah dapat diukur melalui beberapa indikator yaitu:

a. Meningkatnya kepercayaan dan kepuasan publik

Pemerintah Desa Maradekaya sudah melibatkan masyarakat didalam proses penyusunan anggaran APBDesa, oleh karena itu secara tidak langsung masyarakat dilibatkan dalam proses peyusunan laporan realisasi APBDesa yang merupakan salah satu laporan keuangan desa karena itu kepercayaan masyarakat didalam laporan keuangan sudah mulai meningkat.

b. Timbulnya kesadaran masyarakat tentang hak untuk meniliai penyelenggaraan pemerintahan

Musyawarah yang dilakukan oleh pemerintah Desa Maradekaya bersama beberapa elemen pemerintah merupakan salah satu cara masyarakat untuk memberikan tanggapan mengenai c. Berkurangnya kasus KKN didalam linkup pemerintahan

Dana yang dikelolah oleh Desa Maradekaya di peruntukkan ke dalam Lima bidang yaitu bidang peyelenggaraan pemerintahan desa, bidang pelaksanaan pembangunan desa, bidang pembinaan kemasyarakatan, bidang pemberdayaan masyarakat, dan bidang penanggulangan bencana dan darurat. Untuk setiap rincian dana yang di peruntukkan untuk bidang tersebut dapat kita lihat pada laporan keuangan dan baliho yang terdapat di depan Kantor desa. Hal ini dapat meminimalisir terjadinya tindakan KKN.

Adapun beberapa penelitian sebelumnya yang berhubungan dengan akuntabilitas desa yaitu: Penelitian yang dilakukan oleh Retnomenunjukkan bahwa pemerintah Desa Bondosari sudah menerapkan prinsip-prinsip akuntabilitas pada pengelolaan APBDes

tahun anggaran 2015, walaupun masih ada beberapa kelemahan yang harus dibenahi.Selanjutnya penelitian yang dilakukan oleh Ainul menunjukkan bahwa sistem akuntabilitas di Kecamatan Ranggojampi telah berlangsung dengan baik walaupun terdapat satu komponen dalam pengawasan yang belum terpenuhi yakni ketepatan waktu dalam penyampaian SPJ yang masih terlambat. Selanjutnya penelitian yang dilakukan oleh Fitri menunjukkan bahwa secara parsial dan simultan akuntabilitas berpengaruh terhadap pengelolaan keuangan desa.

47

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian tentang Laporan keuangan sebagai perwujudan transparansi dan akuntabilitas pemerintahan desa pada Desa Maradekaya Kecamatan Bajeng Kabupaten Gowa, maka dapat disimpulkan bahwa Laporan keuangan Desa Maradekaya terdiri dari laporan realisasi APBDesa dan laporan kekayaan Milik desa Prinsip transparansi dan akuntabilitas yang diterapkan oleh pemerintah Desa Maradekaya cukup baik, hal ini dibuktikan dengan adanya laporan keuangan yang dibuat oleh pemerintah desa sebagai bukti pertanggungjawaban pemerintah desa. Pemerintahan juga melakukan musyawarah dengan masyarakat untuk membahas mengenai anggaran desa. Pemerintahan desa juga memasang baliho mengenai anggaran desa pada periode tertentu.

B. Saran

Berdasarkan kesimpulan diatas, maka dapat diajukan saran sebagai pelengkap hasil penelitian sebagai, berikut:

1. Bagi pemerintah Kabupaten Gowa untuk lebih memperhatikan prinsip-prinsip transparansi dan akuntabilitas yang diterapkan oleh pemerintah desa.

2. Bagi pemerintah Desa Maradekaya, Untuk mencerminkan prinsip transparansi yang lebih baik lagi, sebaiknya pemerintah juga memasang baliho mengenai jumlah kekayaan yang dimiliki oleh desa tersebut

sehingga masyarakat dapat mengetahui jumlah kekayaan yang dimiliki oleh desa.

3. Bagi peneliti selanjutnya, agar dapat mengkaji secara luas mengenai penerapan prinsip transparansi dan akuntabilitas terhadap laporan keuangan Desa