Lampiran i

Daftar Sampel Perusahaan Manufaktur dengan Ukuran Perusahaannya

NO. KODE NAMA PERUSAHAN UKURAN PERUSAHAAN

2009 2010 2011 1. ADMG Polychem Indonesia Tbk. 28.94 28.96 29.29 2. AKKU Alam Karya Unggul Tbk. 24.20 24.07 23.19 3. ARNA Arwana Citra Mulia Tbk. 27.44 27.50 27.45 4. ASII Astra Internasional Tbk. 32.19 32.36 32.66 5. BIMA Primarindo Asia Infrastructure Tbk. 25.27 25.19 25.24

6. BRAM Indo Kordsa Tbk. 27.93 28.03 28.14

7. ESTI Ever Shine Textile Industry Tbk. 26.97 27.09 27.18 8. GDYR Goodyear Indonesia Tbk 27.75 27.77 27.90

9. GJTL Gajah Tunggal Tbk. 29.81 29.97 30.08

10. IMAS Indomobil Sukses Internasional Tbk 29.26 29.71 30.01 11. INDR Indo Rama Synthetic Tbk. 28.39 28.36 29.54

12. INDS Indo Spring Tbk. 27.15 27.37 27.76

13. INKP Indah Kiat Pulp & Paper Tbk. 31.64 31.60 31.78 14. KARW Icti Jasa Prima Tbk. 25.34 25.02 23.30 15. KBLM Kabelindo Murni Tbk. 26.59 26.72 27.19 16. LPIN Multi Prima Sejahtera Tbk. 25.65 25.74 25.78 17. MASA Multistrada Arah Sarana Tbk. 28.56 28.74 29.19 18. MLIA Mulia Industrindo Tbk. 28.81 29.14 27.14 19. MYTX Appa Citra CentertexTbk. 28.82 28.26 28.24

20. PBRX Pan Brothers Tbk. 27.43 25.20 28.04

21. POLY Asia Pacific Fiber Tbk. 29.15 29.01 28.93 22. PTSN Sat Nusapersada Tbk. 27.53 27.44 27.35 23. RICY Ricky Putra Globalindo Tbk 27.11 27.14 27.19 24. SIMM Surya Intrindo Makmur Tbk. 24.82 24.77 24.48 25. SMCB Holcim Indonesia Tbk. 29.61 29.98 30.02

26. SMGR Semen Gresik Tbk 30.19 30.38 30.61

Lampiran ii

Daftar Sampel Perusahaan Manufaktur dengan Jumlah Cabang yang dimiliki

NO. KODE NAMA PERUSAHAAN JUMLAH CABANG /

SUBSIDIARY

1. ADMG Polychem Indonesia Tbk. 0

2. AKKU Alam Karya Unggul Tbk. 1

3. ARNA Arwana Citra Mulia Tbk. 4

4. ASII Astra Internasional Tbk. 0

5. BIMA Primarindo Asia Infrastructure Tbk. 0

6. BRAM Indo Kordsa Tbk. 2

7. ESTI Ever Shine Textile Industry Tbk. 0

8. GDYR Goodyear Indonesia Tbk 0

9. GJTL Gajah Tunggal Tbk. 2

10. IMAS Indomobil Sukses Internasional Tbk 8

11. INDR Indo Rama Synthetic Tbk. 3

12. INDS Indo Spring Tbk. 1

13. INKP Indah Kiat Pulp & Paper Tbk. 8

14. KARW Icti Jasa Prima Tbk. 0

15. KBLM Kabelindo Murni Tbk. 1

16. LPIN Multi Prima Sejahtera Tbk. 4

17. MASA Multistrada Arah Sarana Tbk. 1

18. MLIA Mulia Industrindo Tbk. 6

19. MYTX Appa Citra CentertexTbk. 1

20. PBRX Pan Brothers Tbk. 2

21. POLY Asia Pacific Fiber Tbk. 1

22. PTSN Sat Nusapersada Tbk. 1

23. RICY Ricky Putra Globalindo Tbk 0

24. SIMM Surya Intrindo Makmur Tbk. 1

25. SMCB Holcim Indonesia Tbk. 8

26. SMGR Semen Gresik Tbk 0

27. SMSM Selamat Sempurna Tbk. 1

28. TOTO Surya Toto Indonesia Tbk. 0

29. TRST Trias Sentosa Tbk. 2

Lampiran iii

Daftar Sampel Perusahaan Manufaktur dengan Reputasi Kantor Akuntan Publik

NO. KODE NAMA PERUSAHAAN REPUTASI KAP

2009 2010 2011

1. ADMG Polychem Indonesia Tbk. 1 1 1

2. AKKU Alam Karya Unggul Tbk. 0 0 0

3. ARNA Arwana Citra Mulia Tbk. 0 0 1

4. ASII Astra Internasional Tbk. 0 1 1

5. BIMA Primarindo Asia Infrastructure Tbk. 0 0 0

6. BRAM Indo Kordsa Tbk. 1 1 1

7. ESTI Ever Shine Textile Industry Tbk. 0 1 1

8. GDYR Goodyear Indonesia Tbk 0 1 1

9. GJTL Gajah Tunggal Tbk. 1 1 1

10. IMAS Indomobil Sukses Internasional Tbk 0 1 1

11. INDR Indo Rama Synthetic Tbk. 1 1 1

12. INDS Indo Spring Tbk. 0 0 0

13. INKP Indah Kiat Pulp & Paper Tbk. 0 0 0

14. KARW Icti Jasa Prima Tbk. 0 1 1

15. KBLM Kabelindo Murni Tbk. 0 0 0

16. LPIN Multi Prima Sejahtera Tbk. 0 0 0 17. MASA Multistrada Arah Sarana Tbk. 0 1 1

18. MLIA Mulia Industrindo Tbk. 1 1 1

19. MYTX Appa Citra CentertexTbk. 0 0 0

20. PBRX Pan Brothers Tbk. 0 0 1

21. POLY Asia Pacific Fiber Tbk. 0 0 0

22. PTSN Sat Nusapersada Tbk. 0 0 1

23. RICY Ricky Putra Globalindo Tbk 0 0 0 24. SIMM Surya Intrindo Makmur Tbk. 0 0 0

25. SMCB Holcim Indonesia Tbk. 0 1 1

26. SMGR Semen Gresik Tbk 0 0 1

27. SMSM Selamat Sempurna Tbk. 0 0 0

28. TOTO Surya Toto Indonesia Tbk. 1 1 1

29. TRST Trias Sentosa Tbk. 0 1 1

Lampiran iv

Daftar Sampel Perusahaan Manufaktur dengan Pendapat Auditor

NO. KODE NAMA PERUSAHAN PENDAPAT AUDITOR

2009 2010 2011

1. ADMG Polychem Indonesia Tbk. 1 1 0

2. AKKU Alam Karya Unggul Tbk. 0 1 1

3. ARNA Arwana Citra Mulia Tbk. 0 0 0

4. ASII Astra Internasional Tbk. 0 0 0

5. BIMA Primarindo Asia Infrastructure Tbk. 2 2 1

6. BRAM Indo Kordsa Tbk. 0 0 0

7. ESTI Ever Shine Textile Industry Tbk. 0 0 0

8. GDYR Goodyear Indonesia Tbk 0 0 0

9. GJTL Gajah Tunggal Tbk. 0 0 0

10. IMAS Indomobil Sukses Internasional Tbk 0 0 0

11. INDR Indo Rama Synthetic Tbk. 0 0 0

12. INDS Indo Spring Tbk. 0 0 0

13. INKP Indah Kiat Pulp & Paper Tbk. 0 0 0

14. KARW Icti Jasa Prima Tbk. 1 1 1

15. KBLM Kabelindo Murni Tbk. 0 0 0

16. LPIN Multi Prima Sejahtera Tbk. 1 0 0

17. MASA Multistrada Arah Sarana Tbk. 0 0 0

18. MLIA Mulia Industrindo Tbk. 2 2 0

19. MYTX Appa Citra CentertexTbk. 1 1 1

20. PBRX Pan Brothers Tbk. 0 0 0

21. POLY Asia Pacific Fiber Tbk. 2 2 1

22. PTSN Sat Nusapersada Tbk. 0 0 0

23. RICY Ricky Putra Globalindo Tbk 0 0 0

24. SIMM Surya Intrindo Makmur Tbk. 0 1 0

25. SMCB Holcim Indonesia Tbk. 0 0 0

26. SMGR Semen Gresik Tbk 0 0 0

27. SMSM Selamat Sempurna Tbk. 0 0 0

28. TOTO Surya Toto Indonesia Tbk. 0 0 0

29. TRST Trias Sentosa Tbk. 0 0 0

Lampiran v

Daftar Sampel Perusahaan Manufaktur dengan Rasio Cepat

NO. KODE NAMA PERUSAHAAN QUICK RATIO

2009 2010 2011 1. ADMG Polychem Indonesia Tbk. 0.44 0.45 0.60 2. AKKU Alam Karya Unggul Tbk. 0.10 0.09 0.13 3. ARNA Arwana Citra Mulia Tbk. 0.63 0.77 0.82 4. ASII Astra Internasional Tbk. 1.28 0.83 0.75 5. BIMA Primarindo Asia Infrastructure Tbk. 0.13 0.10 0.10

6. BRAM Indo Kordsa Tbk. 1.94 1.85 1.44

7. ESTI Ever Shine Textile Industry Tbk. 0.40 0.37 0.36 8. GDYR Goodyear Indonesia Tbk 0.45 0.47 0.37

9. GJTL Gajah Tunggal Tbk. 1.16 0.95 1.01

10. IMAS Indomobil Sukses Internasional Tbk 0.64 0.61 0.98 11. INDR Indo Rama Synthetic Tbk. 0.34 0.37 0.61

12. INDS Indo Spring Tbk. 0.38 0.43 1.02

13. INKP Indah Kiat Pulp & Paper Tbk. 0.33 0.37 0.30 14. KARW Icti Jasa Prima Tbk. 0.12 0.01 0.47 15. KBLM Kabelindo Murni Tbk. 0.57 0.76 0.52 16. LPIN Multi Prima Sejahtera Tbk. 1.30 1.59 2.07 17. MASA Multistrada Arah Sarana Tbk. 0.15 0.16 0.12 18. MLIA Mulia Industrindo Tbk. 0.11 0.18 0.20 19. MYTX Appa Citra CentertexTbk. 0.13 0.19 0.15

20. PBRX Pan Brothers Tbk. 0.31 0.38 0.69

21. POLY Asia Pacific Fiber Tbk. 0.05 0.07 0.07 22. PTSN Sat Nusapersada Tbk. 0.85 0.82 0.75 23. RICY Ricky Putra Globalindo Tbk 0.64 0.59 0.78 24. SIMM Surya Intrindo Makmur Tbk. 4.24 0.003 0.02 25. SMCB Holcim Indonesia Tbk. 0.88 1.26 1.09

26. SMGR Semen Gresik Tbk 2.11 2.16 1.92

27. SMSM Selamat Sempurna Tbk. 0.79 1.08 1.42 28. TOTO Surya Toto Indonesia Tbk. 1.41 1.42 1.22

29. TRST Trias Sentosa Tbk. 0.61 0.74 0.68

Lampiran vi

Daftar Sampel Perusahaan Manufaktur dengan Rasio Perputaran Piutang Usaha

NO. KODE NAMA PERUSAHAAN ACCOUNT RECEIVABLE

TURNOVER

2009 2010 2011

1. ADMG Polychem Indonesia Tbk. 7.14 7.88 5.10

2. AKKU Alam Karya Unggul Tbk. 0.73 3.16 3.76

3. ARNA Arwana Citra Mulia Tbk. 4.64 4.64 2.32

4. ASII Astra Internasional Tbk. 3.08 2.63 3.42

5. BIMA Primarindo Asia Infrastructure Tbk. 22.30 15.58 18.94

6. BRAM Indo Kordsa Tbk. 6.27 7.08 6.28

7. ESTI Ever Shine Textile Industry Tbk. 9.04 7.55 7.26 8. GDYR Goodyear Indonesia Tbk 12.28 12.39 12.70

9. GJTL Gajah Tunggal Tbk. 11.44 8.64 7.23

10. IMAS Indomobil Sukses Internasional Tbk 4.18 6.05 5.67 11. INDR Indo Rama Synthetic Tbk. 8.21 9.26 10.11

12. INDS Indo Spring Tbk. 5.83 8.04 6.29

13. INKP Indah Kiat Pulp & Paper Tbk. 2.10 8.00 3.89

14. KARW Icti Jasa Prima Tbk. 2.04 3.57 25.27

15. KBLM Kabelindo Murni Tbk. 2.93 6.61 5.92

16. LPIN Multi Prima Sejahtera Tbk. 2.31 1.93 2.49 17. MASA Multistrada Arah Sarana Tbk. 15.19 17.36 14.83 18. MLIA Mulia Industrindo Tbk. 7.27 16.57 18.57 19. MYTX Appa Citra CentertexTbk. 10.11 12.44 13.12

20. PBRX Pan Brothers Tbk. 8.37 8.14 7.99

21. POLY Asia Pacific Fiber Tbk. 5.62 7.15 7.74

22. PTSN Sat Nusapersada Tbk. 6.41 7.66 8.88

23. RICY Ricky Putra Globalindo Tbk 4.06 4.49 4.10 24. SIMM Surya Intrindo Makmur Tbk. 1.26 0 35.18

25. SMCB Holcim Indonesia Tbk. 9.56 9.12 11.16

26. SMGR Semen Gresik Tbk 9.72 8.95 9.03

27. SMSM Selamat Sempurna Tbk. 5.25 5.27 5.38

28. TOTO Surya Toto Indonesia Tbk. 4.44 4.41 4.42

29. TRST Trias Sentosa Tbk. 6.04 5.79 6.74

Lampiran vii

Daftar Sampel Perusahaan Manufaktur dengan Audit fee

NO. KODE NAMA PERUSAHAAN AUDIT FEE ( dalam ribuan Rupiah )

2009 2010 2011

1. ADMG Polychem Indonesia Tbk. 81.000 97.953 114.950

2. AKKU Alam Karya Unggul Tbk. 1.302 782,3 640

3. ARNA Arwana Citra Mulia Tbk. 86.876 117.271 105.055 4. ASII Astra Internasional Tbk. 10.041.576 12.142.772 6.276.000 5. BIMA Primarindo Asia Infrastructure Tbk. 23.676 27.780 24.155

6. BRAM Indo Kordsa Tbk. 108.254 86.012 71.128

7. ESTI Ever Shine Textile Industry Tbk. 29.502 34.622 26.167

8. GDYR Goodyear Indonesia Tbk 64.359 85.156 65.000

9. GJTL Gajah Tunggal Tbk. 674.849 648.388 485.165

10. IMAS Indomobil Sukses Internasional Tbk 776.261 1.079.755 385.480 11. INDR Indo Rama Synthetic Tbk. 255.823 325.216 220.190

12. INDS Indo Spring Tbk. 68.339 88.632 63.000

13. INKP Indah Kiat Pulp & Paper Tbk. 1.693.392 2.240.580 1.676.540

14. KARW Icti Jasa Prima Tbk. 19.191 8.624 6.325

15. KBLM Kabelindo Murni Tbk. 16.684 19.384 17.193

16. LPIN Multi Prima Sejahtera Tbk. 13.524 15.557 16.000 17. MASA Multistrada Arah Sarana Tbk. 140.400 178.483 182.000 18. MLIA Mulia Industrindo Tbk. 475.558 536.190 520.345 19. MYTX Appa Citra CentertexTbk. 127.000 147.598 125.774

20. PBRX Pan Brothers Tbk. 136.250 112.673 19.776

21. POLY Asia Pacific Fiber Tbk. 271.643 318.777 211.556

22. PTSN Sat Nusapersada Tbk. 60.000 63.720 41.866

23. RICY Ricky Putra Globalindo Tbk 69.000 87.750 68.340

24. SIMM Surya Intrindo Makmur Tbk. 2.446 5.666 2.422

25. SMCB Holcim Indonesia Tbk. 849.365 920.107 520.344 26. SMGR Semen Gresik Tbk 2.427.000 2.332.000 1.871.490

27. SMSM Selamat Sempurna Tbk. 127.000 140.400 31.000

28. TOTO Surya Toto Indonesia Tbk. 82.639 88.632 77.000

29. TRST Trias Sentosa Tbk. 102.975 118.450 77.827

DAFTAR PUSTAKA

Abbott, L. J., S. Parker, G. F. Peters, dan K. Raghunandan, 2003, An Empirical Investigation of Audit Fees, Nonaudit Fees, and Audit Committees. Contemporary Accounting Research.

Arens, AA., Elder, R. J., dan Beasley, M. S., 2008. Auditing dan Jasa Assurance : Pendekatan Terintegrasi. Edisi 12. Jakarta: Erlangga.

Bursa Efek Indonesia. 2012. Laporan Keuangan & Tahunan. http://www.idx.co.id/idid/beranda/perusahaantercatat/laporankeuangandan tahunan.aspx (18 September 2012)

Chan, D. K., 1991 , ”Low balling” and efficiency in a two – period specialization model of auditing competition, Contemporary Accounting Research.

Craswell, A. T. dan Francis R. J. 1999. Pricing Initial Audit Engagement : A Test of Competing Theories. The Accounting Review.

DeAngelo,L.E, 1981. “Auditor Independence, “low balling”, and Disclosure Regulation”. Journal of accounting anf Economics.

Diacon, Stephen, Paul Fenn, dan Noel O’Sullivan. 2002. Highballing and Lowballing in Audit Pricing: The Impact of Audit Error. CRIS Discussion Paper Series. Univeristy of Nottingham

Dye, R., 1991. Informationally Motivated Auditor Replacement. Journal of Accounting and Economics.

Efraim Ferdinan Giri. 2010. Pengaruh Tenur Kantor Akuntan Publik ( KAP ) dan Reputasi KAP Terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor di Indonesia. Simposium Nasional Akuntansi XIII.

Ettredge, M. dan R. Greenberg. 1990. Determinants of fee cutting on initial audit engagements. Journal of Accounting Research.

Erlina, 2008. Metode Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi 2, Usupress, Medan.

Fatemi, Darius J. 2012. An Experimental Investigation of the Influence of Audit Fee Structure and Auditor Selection Rights on Auditor Independence and Client Investment Decisions. Auditing: A Journal of Practice & Theory.

Ghosh, Aloke dan Robert Pawlewicz. 2009. The Impact of Regulation on Auditor Fees: Evidence from The Sarbanes – Oxley Act. Auditing: A Journal of Practice & Theory.

Ghozali, I, 2006. Aplikasi Multivariate dengan Program SPSS. Semarang : Badan Penerbit Undip.

I Putu Nuratama. 2011. Pengaruh Tenur dan Reputasi Kantor Akuntan Publik Pada Kualitas Audit Dengan Komite Audit sebagai Variabel Moderasi ( Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar Di BEi Tahun 2004 – 2009 ). Tesis. Universitas Udayana. Denpasar.

Ikatan Akuntan Indonesia. 2009. Standar Profesi Akuntan Publik. Jakarta: Salemba Empat.

Jensen, M. C., dan W. H. Meckling. 1976. Theory of The Firm: Managerial Behavior, agency cost, and ownership structure. Journal of Financial Economics.

Jensen, Kevan L., dan Jeff L. Payne, 2005. Audit Procurement: Managing Audit Quality and Audit Fees in Response to Agency Cost. Auditing: A Journal of Practice & Theory.

Kanodia, C., dan A. Mukherji. 1994. Audit pricing lowballing and Auditor Turnover: A Dynamic Analysis. The Accounting Review.

Knechel, W. Robert, dan Ann Vanstraelen. 2007. The Relationship between Auditor Tenure and Audit Quality Implied by Going Concern Opinions. Auditing: A Journal of Practice & Theory.

Lee. C. J., dan Z. Gu. 1998. Low balling, legal liability and Auditor Independence. The Accounting Review.

Magee, R. P., dan M. Tseng. 1990. Audit Pricing and independence. The Accounting Review.

Mulyadi, 2002. Auditing. Edisi 6, Salemba Empat, Jakarta.

Neidermeyer, Presha E., Tracy L. Tuten, Adolph A. Neidermeyer. 1998.

Hierachical Differences In Auditor’s Perceptions of Lowballing: A Study of Current Attitudes. The Journal of Applied Business Research.

Neidermeyer, Presha E., Tracy L. Tuten, Adolph A. Neidermeyer. 2003.Gender Differences in Auditors’ Attitudes towards lowballing: Implication for Future Practice. Women in Management Review.

Sekaran, Uma, 2000. Research methods For Business, Edisi 3, Wiley, Pennsylvania State University.

Setyarno, Eko Budi, Indira Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opinin Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern. Simposium Nasional Akuntansi IX.

Simon, D. dan J. Francis. 1998. The effect of Auditor Change on Audit Fees: Tests of Price Cutting and Price Recovery. The Accounting Review.

Simunic, D. A. 1980. The Pricing of Audit Service: Theory and Evidence. Journal of Accounting Research.

Tuanakotta, Theodorus M. 2000. Berpikir Kritis dalam Auditing. Jakarta: Salemba Empat.

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat. Menurut Erlina ( 2008 ), desain penelitian kausal ini bertujuan untuk “menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel”. Tujuan utama dari penelitian ini adalah

mengidentifikasikan hubungan sebab akibat antara berbagai variabel.

3.2 Populasi dan Sampel Perusahaan

Menurut Erlina ( 2008 ), populasi adalah “sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Penelitian populasi dapat dilakukan

jika jumlah populasi relatif kecil dan elemen dari populasi tersebut berbeda satu dengan yang lainnya. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ( BEI ) sejak tahun 2009 sampai 2011. Jumlah populasi dalam penelitian ini adalah 131 perusahaan.

adalah teknik penentuan sampel dengan pertimbangan atau kriteria tertentu dengan tidak memberikan peluang sama sekali bagi setiap anggota populasi untuk dipilih menjadi sampel (Sopiah dan Etta 2010 ). Adapun kriteria tertentu tersebut, antara lain:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ( BEI ) pada tahun 2009, 2010, dan 2011 dan perusahaan tersebut tidak didelisting 2. Perusahaan menyampaikan laporan keuangannya secara lengkap pada

tahun 2009, 2010, dan 2011.

3. Perusahaan menerbitkan laporan audit independen secara lengkap pada tahun 2009, 2010, dan 2011.

Berdasarkan kriteria tersebut, maka diperoleh sebanyak 30 perusahaan yang ditampilkan dalam tabel dibawah ini:

Tabel 3.1

Sampel Perusahaan

NO. KODE NAMA PERUSAHAAN

1. ADMG Polychem Indonesia Tbk. 2. AKKU Alam Karya Unggul Tbk. 3. ARNA Arwana Citra Mulia Tbk. 4. ASII Astra Internasional Tbk.

7. ESTI Ever Shine Textile Industry Tbk. 8. GDYR Goodyear Indonesia Tbk

9. GJTL Gajah Tunggal Tbk.

10. IMAS Indomobil Sukses Internasional Tbk 11. INDR Indo Rama Synthetic Tbk.

12. INDS Indo Spring Tbk.

13. INKP Indah Kiat Pulp & Paper Tbk. 14. KARW Icti Jasa Prima Tbk.

15. KBLM Kabelindo Murni Tbk. 16. LPIN Multi Prima Sejahtera Tbk. 17. MASA Multistrada Arah Sarana Tbk. 18. MLIA Mulia Industrindo Tbk. 19. MYTX Appa Citra CentertexTbk. 20. PBRX Pan Brothers Tbk.

29. TRST Trias Sentosa Tbk.

30. UNIT Nusantara Inti Corpora Tbk. Sumber: data diolah penulis 2012

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalah berupa data sekunder. Menurut Erlina ( 2008 ), data sekunder adalah “data yang dikumpulkan dari sumber – sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya”. Data yang digunakan dalam penelitian ini diambil dari situs www.idx.co.id . Data yang diambil berupa data laporan keuangan pada tahun 2009, 2010, dan 2011, serta laporan audit independen perusahaan pada tahun 2009, 2010, dan 2011. Data yang diambil meliputi data dari laporan laba rugi dan neraca.

3.4 Teknik Pengumpulan Data

3.5 Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah variabel independen ( bebas) dan variabel dependen ( terikat ).

3.5.1 Variabel Independen

Menurut Sekaran ( 2000 ), variabel independen adalah “variabel yang mempengaruhi variabel dependen baik dalam cara yang positif atau negatif”. Variabel independen dan variavel dependen bersama – sama digunakan, dan setiap kenaikan yang terjadi pada variabel independen, mempengaruhi peningkatan atau penurunan variabel dependen juga.

Penelitian ini menggunakan enam ( 6 ) variabel independen, yaitu: ukuran perusahaan, subsidiaries yang dimiliki klien, opini auditor, reputasi Kantor Akuntan Publik ( KAP ), rasio cepat, dan rasio perputaran piutang usaha.

a. Ukuran perusahaan ( X1)

b. Subsidiaries yang dimiliki klien (X2)

Subsidiaries yang dimiliki klien merupakan jumlah cabang yang

dimiliki klien. Jumlah cabang berupa data sekunder yang didapat dari situs www.idx.co.id .

c. Opini Auditor ( X3)

Opini Auditor merupakan pendapat yang diberikan auditor setelah selesai melakukan pelaksanaan auditnya. Pendapat auditor berupa data sekunder yang didapat dari laporan audit independen. Opini auditor mempunyai kriteria nilai sebagai berikut:

pendapat wajar tanpa pengecualian diberi nilai 0

pendapat wajar tanpa pengecualian dengan paragraf asumsi going concern diberi nilai 1

selain wajar tanpa pengecualian diberi nilai 2. d. Reputasi KAP ( X4)

Reputasi KAP berupa data sekunder yang didapat dari laporan audit independen yang berisi nama Kantor Akuntan Publik ( KAP ) yang mengaudit klien. Reputasi KAP mempunyai kriteria nilai sebagai berikut:

e. Rasio Cepat ( X5 )

Rasio cepat berupa rumus yang menggunakan data sekunder yang berasal dari laporan keuangan klien yaitu neraca. Rumus rasio cepat ( Quick Ratio ) adalah:

� � = � + � � ℎ �

� �

f. Rasio Perputaran Piutang Usaha ( X6 )

Rasio perputaran piutang usaha berupa rumus yang menggunakan data sekunder yang berasal dari laporan keuangan klien yaitu neraca. Rumus perputaran piutang usaha adalah:

� � � � � = � ��− �

3.5.2 Variabel Dependen

Variabel dependen yang diteliti dalam penelitian ini adalah audit fee yang rendah. Variabel ini dilambangkan dengan Y. Audit fee berupa

data sekunder yang didapat dari laporan keuangan klien yaitu laporan laba rugi dan natural logaritma 0,1% dari beban usaha ( operating expenses ).

3.6 Model Analisis Data

Setelah data dikumpulkan, maka dilakukanlah analisis dari data tersebut. Data tersebut diolah dan diinterprestasikan untuk memperoleh hasil yang lebih rinci dalam menjawab permasalahan yang timbul dalam penelitian ini. Adapun analisis yang digunakan dalam penelitian ini adalah:

3.6.1 Uji Asumsi Klasik

a. Uji normalitas

Menurut Erlina ( 2008 ), tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk meningkatkan hasil uji normalitas data, maka peneliti menggunakan uji Kolmogorov-Smirnov. Dari uji ini dapat dilihat:

1. Nilai Sig. Atau signifikasi atau probabilitas > 0,05 maka distribusi data normal.

2. Nilai Sig. Atau signifikasi atau probabilitas < 0,05 maka distribusi data normal.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilai tolerance dan VIF di antara variabel independen, denga ketentuan sebagai berikut:

2. Jika nilai VIF dibawah nilai 1,0 maka menunjukkan tidak adanya multikolinearitas di antara variabel independen.

c. Uji Heteroskedastisitas

Menurut Erlina ( 2008 ), uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Deteksi adanya heteroskedastisitas, yaitu dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit ), maka mengindikasikan telah terjadi heteroskedastisitas.

d. Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada kolerasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Uji autokolerasi ini menguji apakah dalam suatu model regresi linear ada kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau periode sebelumya. Autokolerasi ini muncul karena observasi yang berurutan sepanjang waktu yang berkaitan satu sama lain. Model regresi yang baik adalah regresi yang bebas dari autokolerasi. Pengujian autokolerasi dapat dilakukan dengan menggunakan uji Durbin-Watson, dengan ketentuan sebagai berikut:

1. Angka D-W di bawah -2, berarti ada ditemukan autokolerasi positif.

2. Angka D-W di antara -2 dan +2, berarti tidak ditemukan autokolerasi.

3.6.2 Pengujian Hipotesis

Analisis regresi digunakan untuk melakukan prediksi terhadap suatu variabel numerik berdasarkan pada nilai dari satu atau lebih variabel yang lain. Penelitian ini dianalisis dengan menggunakan model regresi berganda. Analisis ini dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Model yang digunakan sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + e

Y = Logaritma natural audit fee

α = Konstanta

β1, β2, β3, β4, β5, β6 = Koefisien regresi variabel independen

X1 = Ukuran perusahaan

X2 = Subsidiaries yang dimiliki klien

X3 = Opini Auditor

X4 = Reputasi KAP

X5 = Rasio Cepat

X6 = Rasio perputaran piutang usaha

3.6.2.1 Uji t-test

Uji t – test ini digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen secara parsial. Uji t – test pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Jika nilai signifikan ( α ) di atas 5% berarti masing –

masing variabel independen tidak mempunyai pengaruh terhadap variabel dependen.

3.6.2.2 Uji F-test

Uji F – test digunakan untuk menguji apakah variabel independen dapat secara bersama – sama berpengaruh secara signifikan terhadap variabel dependen ( Y ). Uji ini digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Jika nilai signifikan (α)

di atas 5% berarti secara bersama – sama variabel independen tidak mempunyai pengaruh terhadap variabel dependen. Jika nilai signifikan (α) di bawah 5% berarti secara bersama – sama variabel

3.6.2.3 Koefisien Determinasi

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Hasil Penelitian

Dalam penelitian ini digunakan variabel bebas dan terikat, dimana variabel bebas terdiri dari ukuran perusahaan, subsidiaries yang dimiliki klien, opini auditor, reputasi Kantor Akuntan Publik ( KAP ), rasio cepat, dan rasio perputaran piutang usaha. Sampel yang digunakan dalam penelitian ini sebanyak 30 perusahaan pada perusahaan manufaktur yang sesuai dengan kriteria yang ditetapakan penulis. Periode penelitian yang digunakan adalah 2009 – 2011.

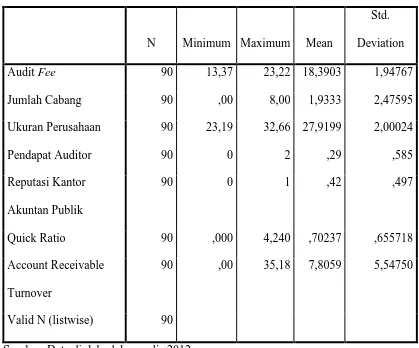

4.2 Analisis Statistik Deskriptif

Dalam penelitian ini, ada dua kelompok variabel yang digunakan dalam penelitian ini, yaitu variabel bebas ( independent variabel ) dan variabel terikat ( dependent variable ). Variabel bebas yang digunakan adalah ukuran perusahaan, subsidiaries yang dimiliki klien, opini auditor, reputasi Kantor Akuntan Publik (

TABEL 4.1

ANALISIS STATISTIK DESKRIPTIF Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Audit Fee 90 13,37 23,22 18,3903 1,94767

Jumlah Cabang 90 ,00 8,00 1,9333 2,47595

Ukuran Perusahaan 90 23,19 32,66 27,9199 2,00024

Pendapat Auditor 90 0 2 ,29 ,585

Reputasi Kantor Akuntan Publik

90 0 1 ,42 ,497

Quick Ratio 90 ,000 4,240 ,70237 ,655718

Account Receivable Turnover

90 ,00 35,18 7,8059 5,54750

Valid N (listwise) 90

Sumber: Data diolah oleh penulis,2012.

Dari hasil pengujian statistik deskriptif di atas, maka dapat diketahui: 1. Audit fee

a. Natural logaritma audit fee yang rendah memiliki jumlah sampel ( N ) sebanyak 90.

b. Natural logaritma audit fee yang rendah memiliki nilai minimum 13.37. c. Natural logaritma audit fee yang rendah memiliki nilai maksimum

d. Natural logaritma audit fee yang rendah memiliki rata – rata sebesar 18,3903.

e. Natural logaritma audit fee yang rendah memiliki nilai standar deviasi sebesar 1,94767.

2. Jumlah Cabang

a. Jumlah cabang memiliki jumlah sampel ( N ) sebanyak 90. b. Jumlah cabang memiliki nilai minimum 0.

c. Jumlah cabang memiliki nilai maksimum 8. d. Jumlah cabang memiliki rata – rata sebesar1,93.

e. Jumlah cabang rendah memiliki nilai standar deviasi sebesar 2,48. 3. Ukuran Perusahaan

a. Ukuran perusahaan memiliki jumlah sampel ( N ) sebanyak 90. b. Ukuran perusahaan memiliki nilai minimum 23,19.

c. Ukuran perusahaan memiliki nilai maksimum 32,66. d. Ukuran perusahaan memiliki rata – rata sebesar 27,92. e. Ukuran perusahaan memiliki nilai standar deviasi sebesar 2,0 4. Pendapat Auditor

a. Pendapat auditor memiliki jumlah sampel ( N ) sebanyak 90. b. Pendapat auditor memiliki nilai minimum 0

c. Pendapat auditor memiliki nilai maksimum 2 d. Pendapat auditor memiliki rata – rata sebesar 0,29.

5. Reputasi KAP

a. Reputasi KAP memiliki jumlah sampel ( N ) sebanyak 90. b. Reputasi KAP memiliki nilai minimum 0

c. Reputasi KAP memiliki nilai maksimum 1 d. Reputasi KAP memiliki rata – rata sebesar 0,42.

e. Reputasi KAP memiliki nilai standar deviasi sebesar 0,497. 6. Rasio Cepat

a. Rasio cepat memiliki jumlah sampel ( N ) sebanyak 90. b. Rasio cepat memiliki nilai minimum 0

c. Rasio cepat memiliki nilai maksimum 4,24 d. Rasio cepat memiliki rata – rata sebesar 0,702

e. Rasio cepat memiliki nilai standar deviasi sebesar 0,656. 7. Rasio Perputaran Piutang Usaha

a. Rasio perputaran piutang usaha memiliki jumlah sampel ( N ) sebanyak 90.

b. Rasio perputaran piutang usaha memiliki nilai minimum 0 c. Rasio perputaran piutang usaha memiliki nilai maksimum 35,18 d. Rasio perputaran piutang usaha rata – rata sebesar 7,81

4.3 Uji Asumsi Klasik

Dalam uji asumsi klasik, penelitian dilakukan untuk mengetahui apakah data yang digunakan dalam suatu penelitian sudah normal dan bebas dari gejala multikolinearitas, heteroskedastisitas serta autokolerasi. Uji asumsi klasik terdiri dari:

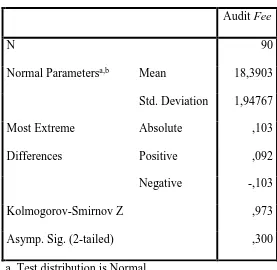

4.3.1 Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui distribusi data sudah normal atau tidak. Uji normalitas ini penting karena merupakan salah satu syarat dalam pengujian parametic-test yaitu distribusi data harus normal. Pengujian ini menggunakan analisis statistik dan analisis grafik.

4.3.1.1 Analisis Statistik

Tabel 4.2

Uji Normalitas dengan Analisis Statistik One-Sample Kolmogorov-Smirnov Test

Audit Fee

N 90

Normal Parametersa,b Mean 18,3903 Std. Deviation 1,94767 Most Extreme

Differences

Absolute ,103

Positive ,092

Negative -,103

Kolmogorov-Smirnov Z ,973

Asymp. Sig. (2-tailed) ,300

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah oleh penulis,2012

Kesimpulan:

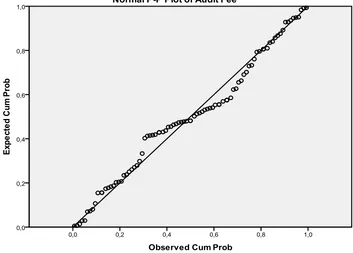

4.3.1.2 Analisis Grafik

[image:31.595.138.491.209.462.2]Analisis grafik dilakukan dengan grafik P-P of regression standarlized residual yang digambarkan sebagai berikut:

Gambar 4.1

Uji Normalitas dengan Analisis Grafik Kesimpulan:

Berdasarkan hasil analisis grafik P-P of regression standarlized residual pada gambar diatas, maka dapat dilihat

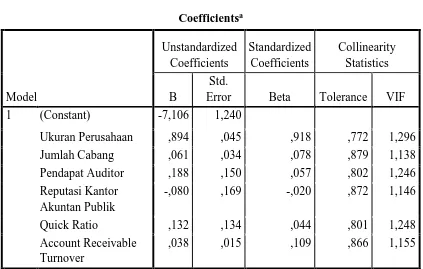

4.3.2 Uji Multikolinearitas

[image:32.595.101.524.318.587.2]Uji multikolinearitas bertujuan untuk mengetahui apakah ada kolerasi antar variabel independen. Model regresi yang baik adalah tidak terjadi kolerasi di antara variabel independen. Uji ini perlu dilakukan apabila jumlah variabel dependen lebih dari satu.

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -7,106 1,240

Ukuran Perusahaan ,894 ,045 ,918 ,772 1,296

Jumlah Cabang ,061 ,034 ,078 ,879 1,138

Pendapat Auditor ,188 ,150 ,057 ,802 1,246

Reputasi Kantor Akuntan Publik

-,080 ,169 -,020 ,872 1,146

Quick Ratio ,132 ,134 ,044 ,801 1,248

Account Receivable Turnover

,038 ,015 ,109 ,866 1,155

Kesimpulan:

Dari tabel diatas, nilai tolerance lebih besar dari 0,1 yaitu 0,772 untuk ukuran perusahaan, 0,879 untuk jumlah cabang, 0,802 untuk pendapat auditor, 0,872 untuk reputasi Kap, 0,801 untuk rasio cepat, 0,866 untuk rasio perputaran piutang usaha. Demikian pula, nilai VIF yang ditunjukkan adalah mendekati 1, yaitu 1,296 untuk ukuran perusahaan, 1,138 untuk jumlah cabang yang dimiliki klien, 1,246 untuk pendapat auditor, 1,146 untuk reputasi KAP, 1,248 untuk rasio cepat, 1,155 untuk rasio perputaran piutang usaha. Maka dapat disimpulkan bahwa tidak adanya gejala multikolerasi di antara variabel independen.

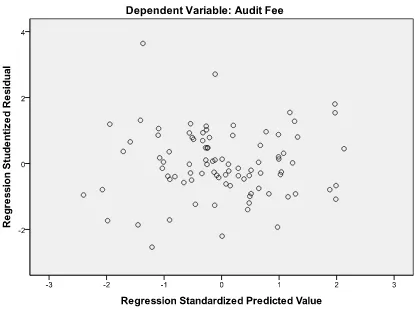

4.3.3 Uji Heteroskedastisitas

Gambar 4.2

Uji Heteroskedastisitas

Kesimpulan:

4.3.4 Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linear ada kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau periode sebelumnya. Autokolerasi dapat diuji dengan menggunakan uji Durbin-Watson dengan kriteria berikut:

1. Angka D-W di bawah -2, berarti ada ditemukan autokolerasi positif.

2. Angka D-W di antara -2 dan +2, berarti tidak ditemukan autokolerasi.

[image:35.595.89.538.529.605.2]3. Angka D-W di atas +2, berarti ditemukan autokolerasi negatif

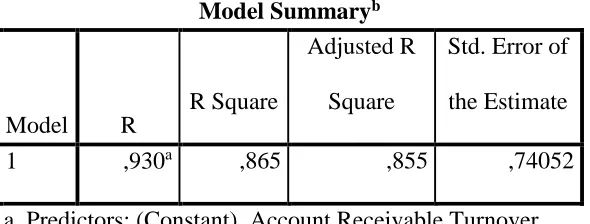

Tabel 4.4

Hasil Uji Autokolerasi Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,930a ,865 ,855 ,74052 1,942

a. Predictors: (Constant), Account Receivable Turnover, Jumlah Cabang, Reputasi Kantor Akuntan Publik, Pendapat Auditor, Quick Ratio, Ukuran Perusahaan

Kesimpulan:

Berdasarkan tabel diatas, dapat dilihat nilai Durbin-Watson sebesar 1,942. Karena angka tersebut terletak diantara +2 dan -2 maka dapat disimpulkan bahwa tidak terjadi adanya autokolerasi dalam penelitian ini.

4.4 Pengujian Hipotesis

Analisis ini dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Hipotesis dalam penelitian ini akan diuji

menggunakan t-test dan F-test. 4.4.1 Uji t-test

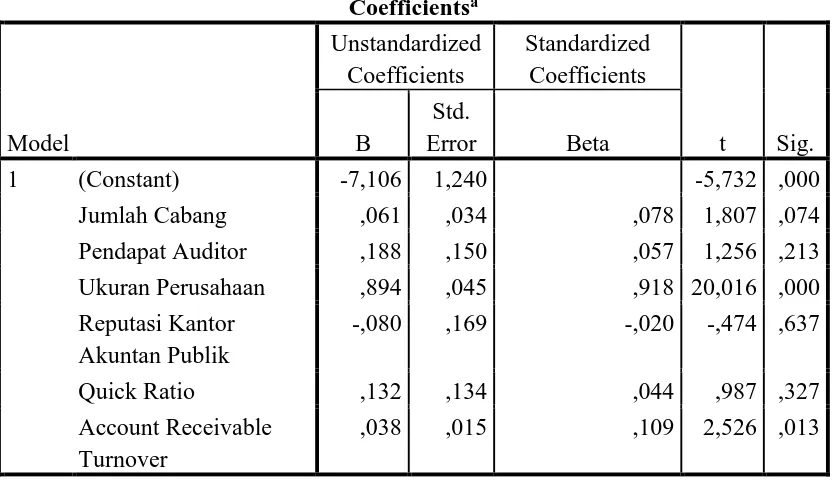

Tabel 4.5 Hasil Uji t-test

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) -7,106 1,240 -5,732 ,000

Jumlah Cabang ,061 ,034 ,078 1,807 ,074

Pendapat Auditor ,188 ,150 ,057 1,256 ,213

Ukuran Perusahaan ,894 ,045 ,918 20,016 ,000 Reputasi Kantor

Akuntan Publik

-,080 ,169 -,020 -,474 ,637

Quick Ratio ,132 ,134 ,044 ,987 ,327

Account Receivable Turnover

,038 ,015 ,109 2,526 ,013

a. Dependent Variable: Audit Fee Sumber: Data diolah oleh penlis,2012

Kesimpulan:

H1: Ukuran perusahaan mempengaruhi praktik lowballing

Pada variabel ukuran perusahaan diperoleh nilai t = 20.016 dengan nilai signifikan sebesar 0,000 yaitu lebih kecil daripada 0,05. Sehingga dapat disimpulkan bahwa ukuran perusahaan berpengaruh secara

signifikan terhadap praktik lowballing. Jadi H1 diterima karena didukung oleh data dan sesuai dengan ekspektasi penelitian.

H2: Jumlah cabang perusahaan mempengaruhi praktik lowballing

Pada variabel jumlah cabang diperoleh nilai t = 1,807 dengan nilai signifikan sebesar 0,074 yaitu lebih besar daripada 0,05. Sehingga dapat disimpulkan bahwa jumlah cabang yang dimiliki klien tidak berpengaruh secara signifikan terhadap praktik lowballing. Maka H2 ditolak karena tidak didukung oleh data dan tidak sesuai dengan ekspektasi penelitian.

H3: Pendapat auditor periode sebelumnya dapat mempengaruhi praktik lowballing.

H4: Reputasi kantor akuntan publik dapat mempengaruhi praktik lowballing

Pada variabel reputasi KAP diperoleh nilai t = -0,474 dengan nilai signifikan sebesar 0,637 yaitu lebih besar daripada 0,05. Sehingga dapat disimpulkan bahwa reputasi kantor akuntan publik tidak berpengaruh secara signifikan terhadap praktik lowballing. Maka H4 ditolak karena tidak didukung oleh data dan tidak sesuai dengan ekspektasi penelitian.

H5: Rasio cepat mempengaruhi praktek lowballing

Pada variabel rasio cepat diperoleh nilai t = 0,987 dengan nilai signifikan sebesar 0,327 yaitu lebih besar daripada 0,05. Sehingga dapat disimpulkan bahwa rasio cepat tidak berpengaruh secara signifikan terhadap praktik lowballing.

H6: Rasio perputaran piutang usaha mempengaruhi praktik lowballing

diterima karena didukung oleh data dan sesuai dengan ekspektasi penelitian.

Model regresi yang terbentuk adalah sebagai berikut:

Y = -7,106 + 0,894X1 + 0,061X2 + 0,188X3 - 0,080X4 + 0,132X5 + 0,038X6

Dari model persamaan diatas dapat diartikan sebagai berikut:

1. Konstantan sebesar -7,106 berarti bahwa jika tidak dipengaruhi oleh keenam variabel bebas,maka natural logaritma audit fee akan cenderung menjadi negatif sebesar -7,106.

2. Nilai koefisien regresi 0,894 pada variabel ukuran perusahaan mengindikasikan adanya hubungan positif dengan praktik lowballing. Hal ini menunjukkan bahwa setiap kenaikan satu persen dari ukuran perusahaan akan menyebabkan kenaikan natural logaritma dari audit fee sebesar nilai koefisiennya.

4. Nilai koefisien regresi 0,188 pada variabel opini auditor mengindikasikan adanya hubungan positif dengan praktik lowballing. Hal ini menunjukkan bahwa jika perusahaan klien mendapat pendapat wajar tanpa pengecualian maka kenaikan natural logaritma dari audit fee sebesar nilai koefisiennya.

5. Nilai koefisien regresi 0,080 pada variabel reputasi kantor akutan publik mengindikasikan adanya hubungan negatif dengan praktik lowballing. Hal ini menunjukkan bahwa jika perusahaan klien diaudit

oleh Big 4 maka akan menyebabkan penurunan natural logaritma dari audit fee sebesar nilai koefisiennya.

6. Nilai koefisien regresi 0,132 pada variabel rasio cepat mengindikasikan adanya hubungan positif dengan praktik lowballing. Hal ini menunjukkan bahwa setiap kenaikan satu persen dari rasio cepat maka akan menyebabkan kenaikan natural logaritma dari audit fee sebesar nilai koefisiennya.

7. Nilai koefisien regresi 0,038 pada variabel rasio perputaran piutang usaha mengindikasikan adanya hubungan positif dengan praktik lowballing. Hal ini menunjukkan bahwa setiap kenaikan satu persen

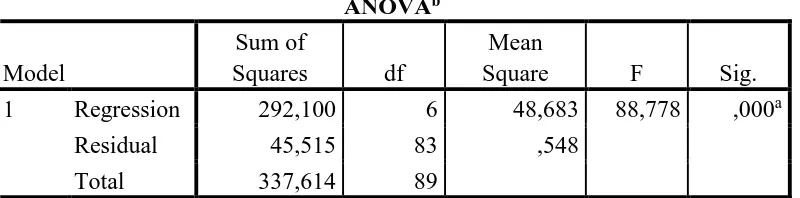

4.4.2 Uji F-test

[image:42.595.116.516.319.418.2]Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki pengaruh secara bersama – sama ataupun simultan terhadap variabel terikat, apabila nilai signifikan yang diperoleh kurang dari 0,05.

Tabel 4.6 Hasil Uji F-test

ANOVAb Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 292,100 6 48,683 88,778 ,000a

Residual 45,515 83 ,548

Total 337,614 89

a. Predictors: (Constant), Account Receivable Turnover, Jumlah Cabang, Reputasi Kantor Akuntan Publik, Pendapat Auditor, Quick Ratio, Ukuran Perusahaan

H7: Ukuran kompleksitas perusahaan, pendapat auditor periode sebelumnya, risiko audit, dan reputasi Kantor Akuntan Publik (KAP) berpengaruh secara bersama – sama terhadap praktik lowballing.

F-test pada tabel ANOVA diatas diperoleh nilai F sebesar 88,778 dan nilai signifikan sebesar 0,000 yaitu lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa ukuran perusahaan, jumlah cabang perusahaan, pendapat auditor, reputasi Kantor Akuntan Publik (KAP), rasio cepat, dan rasio perputaran piutang usaha berpengaruh secara bersama – sama

4.4.3 Hasil uji Koefisien Determinasi

[image:44.595.167.462.376.488.2]Pada dasarnya koefisien determinasi ( R2 ) menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Nilai koefisien determinasi terletak diantara ( 0 ) dan satu ( 1 ).

Tabel 4.7

Nilai Koefisien Determinasi

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

1 ,930a ,865 ,855 ,74052

a. Predictors: (Constant), Account Receivable Turnover, Jumlah Cabang, Reputasi Kantor Akuntan Publik, Pendapat Auditor, Quick Ratio, Ukuran Perusahaan b. Dependent Variable: Audit Fee

Sumber: Data diolah oleh penulis,2012

4.5 Pembahasan penelitian

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan rasio perputaran piutang memiliki pengaruh yang signifikan dalam terjadinya praktik lowballing. Hal ini dapat dilihat dari t-test , dimana pada variabel ukuran

perusahaan mempunyai nilai t = 20.016 dengan nilai signifikan sebesar 0,000 dan pada variabel rasio perputaran piutang usaha mempunyai nilai t = 2,526 dengan nilai signifikan sebesar 0,013. Sedangkan pada variabel jumlah cabang

mempunyai nilai t = 1,807 dengan nilai signifikan sebesar 0,074, pada variabel opini audit diperoleh nilai t = 1,256 dengan nilai signifikan sebesar 0,213, pada variabel reputasi KAP diperoleh nilai t = -0,474 dengan nilai signifikan sebesar 0,637, dan pada variabel rasio cepat diperoleh nilai t = 0,987 dengan nilai signifikan sebesar 0,327. Namun, berdasarkan uji F-test dapat dilihat bahwa ukuran kompleksitas perusahaan, pendapat auditor periode sebelumnya, risiko audit, dan reputasi Kantor Akuntan Publik (KAP) berpengaruh secara bersama – sama terhadap praktik lowballing.

Adapun hal – hal yang membuat penelitian ini berbeda dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Analisis pada penelitian ini dilakukan dengan menggunakan program Statistical Package for Social Students ( SPSS ). Ver.19 pada 30 perusahaan

manufaktur yang terdaftar di BEI pada tahun 2009,2010, dan 2011. Berdasarkan hasil analisis mengenai pengaruh ukuran kompleksitas perusahaan, risiko audit, reputasi akuntanpublik, dan pendapat auditor terhadap praktik lowballing pada perusahaan manufaktur yang terdaftar di BEI , dapat disimpulkan bahwa H1, H6, dan H7 diterima yaitu ukuran perusahaan mempengaruhi praktik lowballing, rasio perputaran piutang usaha mempengaruhi praktek lowballing, dan ukuran

perusahaan, jumlah cabang perusahaan, pendapat auditor, rasio cepat, dan rasio perputaran piutang usaha berpengaruh secara bersama – sama terhadap praktik lowballing. Sedangkan H2, H3, H4, dan H4 dalam penelitian ini ditolak yaitu

jumlah cabang, pendapat auditor, reputasi kantor akuntan publik, dan rasio cepat tidak mempengaruhi secara signifikan terhadap praktik lowballing.

20.016 dengan nilai signifikan sebesar 0,000 dan pada variabel rasio perputaran piutang usaha diperoleh nilai t = 2,526 dengan nilai signifikan sebesar 0,013. Sedangkan, pada variabel jumlah cabang diperoleh nilai t = 1,807 dengan nilai signifikan sebesar 0,074, Pada variabel pendapat auditor diperoleh nilai t = 1,256 dengan nilai signifikan sebesar 0,213, pada variabel reputasi KAP diperoleh nilai t = -0,474 dengan nilai signifikan sebesar 0,637, dan pada variabel rasio cepat diperoleh nilai t = 0,987 dengan nilai signifikan sebesar 0,327. Dimana signifikan diatas 0,05 atau 5% merupakan salah satu indikator bahwa variabel independen tidak memiliki pengaruh signifikan terhadap variabel dependen.

5.2 Keterbatasan Penelitian

Adapun beberapa keterbatasan yang disadari penulis:

1. Penelitian ini hanya menggunakan 3 tahun periode yait 2009,2010, dan 2011 untuk melakukan pengujian terhadap praktik lowballing.

2. Sampel dalam penelitian ini hanya menggunakan perusahaan manufaktur yang terdaftat di BEI yang mempunyai laporan keuangan dan laporan audit independen secara lengkap.

5.3 Saran

Penelitian ini memliki beberapa keterbatasan, oleh karena itu penulis memberikan saran – saran untuk penelitian berikutnya sebagai bahan

pertimbangan:

1. Menambah periode pengamatan tentang praktik lowballing sehingga hasil penelitian menjadi akurat.

2. Menambah populasi pengamatan agar dapat lebih memberikan informasi secara menyeluruh mengenai praktik lowballing.

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan ( Agency Theory )

Teori keagenan menurut Jensen dan Meckling ( 1976 ) adalah “suatu kontrak di bawah satu atau lebih yang melibatkan agent untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pegambilan keputusan kepada agent”. Baik maupun agent diasumsikan orang

ekonomi rasional dan semata – mata termotivasi oleh kepentingan pribadi. mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau agent. Bagaimanapun juga, manajer tidak selalu bertindak sesuai dengan

keinginan pemegang saham. Tujuan utama dari teori keagenan ( agency theory ) adalah untuk menjelaskan bagaimana pihak – pihak yang melakukan hubungan kontrak dapat mendesain kontrak yag tujuannya untuk meminimalisasi biaya sebagai dampak adanya informasi yang tidak simetris dan kondisi ketidakpastian.

telah melakukan sesuatu dengan tepat. Kedua, masalah pambagian dalam menanggung risiko yang timbul dimana principal dan agent memiliki sikap yang berbeda terhadap risik. Inti dari hubungan keagenan adalah di dalam hubungan keagenan tersebut terdapat adanya pemisahan antara kepemilikan ( pihak principal ) yaitu pemegang saham dengan pihak pengendalian ( pihak agent )

yaitu manajer yang mengelola perusahaan.

memupunyai kecederungan untuk memperoleh keuntungan sebesar – besarnya dengan biaya pihak lain.

Menurut Eisenhardt ( 1989 ) teori keagenan ( agency theory ) dilandasi oleh beberapa asumsi. Asumsi – asumsi tersebut dibedakan menjadi tiga jenis yaitu, asumsi tentang sifat manusia, asumsi keorganisasian, dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan sendiri ( self interest ), memiliki keterbatasan rasionalitas ( bounded rationality ) dan tidak menyukai risiko ( risk averse ). Asumsi keorganisasian menekankan bahwa adanya konflik antar anggota organisasi dan adanya asimetri informasi antara principal dan agent, sedangkan asumsi informasi menekankan bahwa informasi sebagai barang komoditi yang bisa diperjualbelikan.

Menurut Praptitorini dan Januarti ( 2007 ) mengemukakan bahwa pihak ketiga yang independen sebagai mediator pada hubungan antara dan agent. Pihak ketiga ini berfungsi untuk memonitor perilaku manajer ( agent ) apakah sudah bertindak dengan tepat sesuai denga keinginan principal ( pemilik atau pemegang saham ). Auditor adalah salah satu pihak yang mampu menjembatani kepentingan pihak pemegang saham ( principal ) dengan kepentingan pihak manajemen ( agent ) dalam mengelola keuangan perusahaan. Auditor melakukan fungsi

monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Data – data perusahaan akan lebih mudah dipercaya oleh investor dan pengguna

Untuk mengurangi masalah keagenan dalam perusahaan, maka diperlukan biaya yang disebut dengan biaya keagenan. Menurut Jensen dan Meckling ( 1976 ) terdapat tiga macam biaya keagenan ( agency cost ), diantaranya adalah biaya pengawasan oleh principal, biaya bonding, dan kerugian residual.

2.1.2 Auditing

Menurut Arens dan Loebbecke ( 2003 ), auditing adalah “pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang ditetapkan”. Auditing harus dilakukan oleh pihak yang kompeten dan independen. Dari definisi ini mencakup beberapa kata atau frase kunci yaitu informasi dan kriteria yang telah ditetapkan, mengumpulkan dan mengevaluasi bukti, dan orang yang kompeten dan independen.

Maurtz dan Sharaf ( 1961 ) mengemukakan bahwa “auditing is analytical, not constructive; it is critica, investigative, concerned with the basis for

Verification harus menerapkan teknik dan metode pembuktian. Pembuktian adalah

bagian dari field of logic ( bidang logika ) yang oleh sebagian orang diistilahkan sebagai science of proof atau ilmu pembuktian.

Pengertian menurut Mulyadi ( 2002 ) ialah “suatu proses sistematik untuk memperoleh dan mengevaluasi secara objektif mengenai pernyataan – pernyataan

tentang kegiatan dan kejadian ekonomi”. Tujuaanya adalah untuk menetapkan tingkat kesesuaian antara pernyataan – pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil – hasilnya kepada pemakai yang berkepentingan. Menurut (Mulyadi, 2002), berdasarkan beberapa pengertian auditing di atas maka audit mengandung unsur-unsur:

Suatu proses sistematis, artinya audit merupakan suatu langkah atau

prosedur yang logis, berkerangka dan terorganisasi. Auditing dilakukan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

Untuk memperoleh dan mengevaluasi bukti secara objektif, artinya proses

sistematik ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan

Menetapkan tingkat kesesuaian, artinya pengumpulan bukti mengenai

pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian antara pernyataan dengan kriteria tersebut kemungkinan dapat dikuantifikasikan, kemungkinan pula bersifat kualitatif.

Kriteria yang telah ditetapkan, artinya kriteria atau standar yang dipakai

sebagai dasar untuk menilai pernyataan (berupa hasil akuntansi) dapat berupa peraturan yang ditetapkan oleh suatu badan legislatif, anggaran atau ukuran prestasi yang ditetapkan oleh manajemen, prinsip akuntansi berterima umum (PABU) di Indonesia.

Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara

tertulis dalam bentuk laporan audit (audit report)

Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap

laporan audit adalah para pemakai informasi keuangan, misalnya pemegang saham, manajemen, kreditur, calon investor, organisasi buruh dan kantor pelayanan pajak

tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Menurut Sukrisno Agoes ( 2004 ), auditing adalah “suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

2.2 Lowballing cost

Menurut DeAngelo ( 1981 ), pengertian dari lowballing cost adalah “penetapan fee yang lebih rendah ( discount ) dari penetapan fee yang seharusnya

diberikan oleh Kantor Akuntan Publik ( KAP ) dengan kliennya dengan tujuan memperoleh klien yang lebih banyak dan lebih cepat”. Lowballing cost pasti

terjadi pada saat biaya transaksi, yaitu pada saat perusahaan membiayai penugasan pertama kali auditor ( auditor start-up costs ) dan juga biaya pada pergantian auditor dari auditor sebelumnya ( client switching costs ).

Menurut ACCA ( Association of Chatered Certified Accountants, 2006 ) mengemukakan

“Lowballing is the ‘loss-leading’ practice in which auditors compete for

clients by reducing their fees for statutory audits. Lower audit fees are

then compensated by the auditor carrying out more lucrative non-audit

work (e.g. consultancy and tax advice). Audits may even be offered for

free. Such ‘predatory pricing’ may undercut an incumbent auditor to

secure an appointment into which higher price consultancy services may

be sold.”

Terjemahannya adalah Lowballing adalah suatu praktek yang merugikan di mana auditor bersaing untuk klien dengan mengurangi biaya mereka untuk audit hukum. Biaya audit yang lebih rendah kemudian dikompensasi oleh auditor melakukan lebih menguntungkan non-audit kerja (misalnya konsultasi dan saran pajak). Audit bahkan mungkin akan ditawarkan secara gratis. Seperti predatory pricing dapat melemahkan kewajiban auditor untuk mengamankan janji di mana harga yang lebih tinggi layanan konsultasi dapat dijual. Ada risiko ketidakmampuan jika pekerjaan non-audit yang tidak terwujud dan perusahaan lowballing datang di bawah tekanan untuk memotong sudut atau resor untuk praktik tidak teratur (misalnya pemalsuan audit kertas kerja) untuk tetap dalam anggaran. Namun, kurangnya kualitas audit hanya dapat ditemukan jika situasi muncul bahwa

perusahaan runtuh dan auditor

2.3 Fee Audit

Lowballing cost sangat berkaitan erat dengan fee audit karena dari

besarnya suatu fee yang diterima auditor pada awal penugasan audit dapat diketahui apakah terjadi praktik lowballing cost atau tidak.

Menurut DeAngelo ( 1981 ) dan Dye ( 1991 ), pengertian fee audit adalah “pendapatan ( fee ) yang besarnya bervariasi karena tergantung dari beberapa

faktor dalam penugasan audit seperti ukuran perusahaan klien ( client size ), kompleksitas audit yang dihadapi auditor ( audit complexity ), risiko audit yang dihadapi auditor ( audit risk ), dan reputasi kantor akuntan publik yang melakukan jasa audit ( The Big 4 Auditors )”.

Menurut Sankaraguruswamy dan Whisenant ( 2003 ), fee audit adalah “pendapatan ( fee ) yang besarnya bervariasi karena tergantung dari beberapa

faktor dalam penugasan audit, seperti keuangan klien ( financial of client ), ukuran perusahaan klien ( client size ), ukuran auditor atau KAP ( The Big 4 Auditors ), keahlian yang dimiliki auditor mengenai industri ( industry expertise ), efisiensi teknologi yang dimiliki auditor ( technological efficiency of auditors )”.

2.4 Ukuran Kompleksitas Perusahaan

Ukuran perusahaan klien ( client size ) adalah besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP. Variabel indikator untuk mewakili faktor ukuran perusahaan adalah total aktiva yang dimiliki oleh perusahaan klien tersebut ( Craswell et al. 1995 ).

Kompleksitas jasa audit yang diberikan ( Audit Complexity ) adalah ukuran rumit tidaknya transaksi yang dimiliki oleh klien Kantor Akuntan Publik ( KAP ) untuk diaudit ( Mulyadi, 2002 ). Variabel indikator untuk mewakili faktor audit complexity adalah jumlah anak perusahaan yang dimiliki oleh suatu perusahaan ( klien ) karena jika perusahaan memiliki anak perusahaan maka transaksi yang dimiliki klien semakin rumit karena perlu membuat laporan konsolidasi ( Beams, 2000 ).

2.5 Risiko audit

Menurut Mulyadi ( 2002 ), risiko penugasan audit ( Audit risk ) adalah “risiko yang terjadi dalam hal auditor, tanpa disadari, tidak memodifikasi

pendapatnya sebagaimana mestinya, atau suatu laporan keuangan yang mengandung salah saji material”. Menurut Mulyadi ( 2002 ), Material adalah “besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang dilihat

mewakili risiko audit adalah berupa rasio keuangan yaitu rasio cepat ( quick ratio ), dan perputaran piutang usaha ( account receivable turnover ).

Rasio cepat ( Quick ratio )

Perusahaan dengan nilai rasio cepat rendah akan lebih berisiko karena perusahaan tidak liquid dan akan menyebabkan biaya fee audit menjadi tinggi ( Craswell dan Francis, 1996 ). Quick ratio adalah rasio yang mengukur likuiditas aktiva lancar perusahana atas pelunasan hutang lancar perusahaan. Rumus:

� � = � + �� � � ℎ �

Pengertian:

Kas : aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat diambil setiap saat.

Piutang usaha klien : tuntutan terhadap pihak lain yang berupa uang, barang-barang atau jasa-jasa yang dijual secara kredit.

Perputaran piutang usaha ( Account receivable turnover )

Menurut Warren Reeve (2005:407), perputaran piutang adalah “Usaha (account receivable turn over) untuk mengukur seberapa sering

piutang usaha berubah menjadi kas dalam setahun”. Jika tingkat

perputaran piutang usaha tinggi, maka kemungkinan besar adanya

kesalahan atau kecurangan yang terjadi dan dapat menyebabkan kesulitan dalam melaksanakan audit.

Rumus:

� � � � � = � ��− �

Pengertian:

Penjualan : suatu transfer hak atas benda-benda

Rata – rata piutang : menjumlahkan piutang awal periode dengan piutang akhir periode dibagi dua.

2.6 Reputasi Kantor Akuntan Publik ( KAP )

lebih tinggi daripada auditor berkualitas rendah. Pada tahun 1999 masih terdapat 8 KAP yang mempunyai reputasi atau nama besar yang disebut The Big 8, namun pada tahun 2003 jumlahnya menjadi 4 KAP yang memiliki nama besar yang disebut dengan The Big 4. Variabel indikator untuk mewakili faktor nama besar KAP adalah nama KAP yang mengaudit klien termasuk dalam The Big 4. Pada tahun 2012, empat KAP yang termasuk The Big 4 Auditors adalah:

KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernest & Young. KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu.

KAP Siddharta dan Widjaja berafiliasi dengan KPMG

KAP Tanudireja Wibinasa & Rekan berafiliasi dengan PricewaterhouseCoopers.

2.7 Pendapat auditor

Menurut Mulyadi ( 2002 ), pendapat auditor terdiri dari: Pendapat Wajar tanpa Pengecualian

wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini dipenuhi:

1. Semua laporan – neraca, laporan laba rugi, laporan ekuitas pemilik, laporan arus kas – terdapat dalam laporan keuangan.

2. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi auditor.

3. Bukti cukup dapat dikumpulkan auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkannya untuk melaksanakan tiga standar pekerjaan lapangan

Pendapat Wajar dengan Pengecualian

Pendapat wajar dengan pengecualian dinyatakan dalam keadaan:

1. Tidak adanya bukti kompoten yang cukup atau adanya pembatasan ruang lingkup audit yang mengakibatkan auditor berkesimpulan tidak menyatakan tidak memberikan pendapat.

Pendapat tidak wajar

Dengan pendapat tidak wajar, auditor menyatakan bahwa laporan keuangan tidak menyajikan secara wajar dalam posisi laporan keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi berterima umum.

Tidak memberikan pendapat

2.7.1 Pendapat Wajar tanpa pengecualian dengan paragraf penjelasan karena keraguan tentang kelangsungan hidup entitas.

Menurut SA Seksi 341 Pertimbangan Auditor atas Kemampuan Entitas dalam Mempertahankan Kelangsungan Hidupnya membahas tanggung jawab auditor untuk menilai dan mengungkapkan kemampuan entitas yang diaudit dalam mempertahankan kelangsungan hidup. Adanya satu atau lebih peristiwa atau keadaan berikut ini dapat menyebabkan keraguan besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya:

1. Kerugian signifikan yang terjadi secara terus menerus dari usaha entitas atau kekurangan modal kerja.

2. Ketidakmampuan perusahaan dalam membayar kewajibannya pada saat jatuh tempo

3. Kehilangan customer utama, terjadinya bencana yang tidak dicakup dalam asuransi, atau kesulitan besar dalam hubungan dengan buruh. 4. Tuntutan pengadilan, pemberlakuan aturan perundangan, atau hal – hal

2.8 Penelitian terdahulu

[image:65.595.112.553.285.732.2]Hasil penelitian terdahulu yang berkaitan dengan praktik lowballing ( audit fee yang rendah ) antara lain:

Tabel 2.1 Peneliti Terdahulu

Nama Judul Hasil Penelitian

DeAngelo ( 1981 ) Auditor Independence, “

Lowballing “, and Disclosure

Regulation

KAP yang besar akan berusaha untuk menyajikan kualitas audit

yang lebih baik dibandingkan dengan KAP yang kecil Chandra dan Arijit

( 1994 )

Audit Pricing, Lowballing, and

Auditor Turnover: A Dynamic

Analysis

Klien hanya dapat melakukan penawaran harga untuk satu

periode sekali Craswell dan

Francis ( 1999 )

Pricing Initial Audit

Engagement: A Test of

Competing Theories “

Fee audit yang dipublikasikan

akan menghalangi praktik lowballing yang terjadi pada awal

Derek K. Chan ( 1999 )

“ Lowballing” and Efficiency

in a Two Period Specialization

Model of Auditing Competition

Lowballing terjadi hanya pada

segemen pasar tertentu dimana kantor akuntan publik bersaing

secara ketat dan implikasi ekonomi untuk melarang praktik

lowballing

Johnstone dan Bedard ( 2001 )

Engagement planning, bid

pricing, and client response in

the market for initial attest

engagements

Risiko klien yang tinggi berhubungan dengan pemakaian

bekerja spesialis, keterlibatan tenaga ahli, dan fee audit yang tinggi, tetapi tidak berhubungan

dengan tambahan jam audit Beaulieu ( 2001 ) The effects of judgements of

new clients’ integrity upon risk

judgements,audit evidence and

fees

Penliaian risiko yang rendah berhubungan dengan pengurangan

upaya audit dan fee yang lebih rendah

Stephen et al. ( 2002 )

Highballing and Lowballing in

Audit Pricing: The Impact of

Error

Klien yang memiliki informasi lebih tentang keuangan perusahaannya daripada auditor akan dapat menyebabkan praktik lowballing agar auditor mendapat

Kevan dan Jeff ( 2003 )

Audit Pricing and Audit

Quality : The Influence of The

Introduction of Price

Competition

Persaingan harga audit akan menyebabkan audit fee yang rendah, lowballing pada awal penugasan audit, eliminasi dari

premi fee, dan merendahkan tingkatan industri Presha et al ( 2003 ) Gender Differences in

Auditor’s Attidutes Toward

Lowballing : Implications for

Future Practice

Kaum perempuan akan lebih menolak praktik lowballing

daripada kaum pria.

Sankaraguruswamy ( 2003 )

Pricing Initial Audit

Engagement: Empirical

Evidence Following Public

Disclosure of Audit Fees“

Harga penugasan awal audit pada kantor akuntan publik di Amerika Serikat jika dipublikasikan akan

lebih konsisten dengan teori DeAngelo ( 1981 ) Darius ( 2012 ) An Experimental Investigation

of the Influence of Audit Fee

Structure and Auditor

Selection Rights on Auditor

Independence and Client

Investment Decisions

Lowballing adalah sebuah

ancaman pada independensi auditor dan kinerja manajer dalam

2.9 Kerangka konseptual

Penelitian ini akan menguji hubungan ukuran kompleksitas perusahaan, pendapat auditor, reputasi kantor akuntan publik, dan risiko audit dengan praktik lowballing yang dilakukan oleh auditor.

[image:68.595.117.511.324.503.2]Hubungan antara ukuran kompleksitas perusahaan, pendapat auditor, reputasi kantor akuntan publik, dan risiko audit dengan praktik lowballing yang dilakukan oleh auditor dapat dilihat sebagai berikut:

Gambar 2.1 Kerangka Konseptual Penjelasan gambar:

Dari kerangka konseptual diatas, peneliti menggunakan ukuran perusahaan, jumlah cabang perusahaan, pendapat auditor, reputasi kantor akuntan publik,rasio cepat dan rasio perputaran piutang usaha sebagai variabel independen, sedangkan praktik lowballing ( audit fee yang rendah ) sebagai variabel dependen.

H7 H4 H3 H1 H2

Praktik

Lowballing Reputasi kantor akuntan publik

Ukuran perusahaan

Jumlah cabang perusahaan

Pendapat Auditor

H5

Rasio cepat

2.10 Hipotesis Penelitian

Menurut Erlina ( 2008 ), hipotesis adalah “ungkapan atau pernyataan yang

dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomema – fenomena yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan

penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan perumusan masalah dalam kerangka konseptual sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Ukuran kompleksitas perusahaan mempengaruhi praktik lowballing

H2: Jumlah cabang perusahaan mempengaruhi praktik lowballing

H3: Pendapat auditor periode sebelumnya dapat mempengaruhi praktik lowballing

H4: Reputasi kantor akuntan publik dapat mempengaruhi praktik lowballing

H5: Rasio cepat mempengaruhi praktek lowballing

H6: Rasio perputaran piutang usaha mempengaruhi praktik lowballing