41 4.1 Hasil Penelitian

4.1.1 Sejarah Perusahaan Balai Besar Tekstil (BBT)

Balai Besar Tekstil yang selanjutnya dalam Keputusan Menteri Perindustrian dan Perdagangan Nomor : 778/MPP/Kep/11/2002 tentang Organisasi dan Tata Kerja Balai Besar Tekstil disebut BBT adalah unit Pelaksana Teknis di lingkungan Departemen Perindustrian dan Perdagangan uang berada di bawah dan bertanggung jawab kepada Kepala Badan Penelitian dan Pengembangan Industri dan Perdagangan.

Pada tahun 1922 Pemerintah Hindia Belanda mendirikan Balai Percobaan Pertenunan yang di kenal dengan nama “Textiel Intriching Bandoeng (TIB)”

bernaung dibawah Departemen van Landbouw, Nijverheid en Handel. Pendirian lembaga ini bertujuan untuk memberikan penyuluhan kepada industri tekstil, terutama kepada pertenunan rakyat dengan memperkenalkan teknologi tekstil yang lebih maju.

Pada tahun 1979 Institut Teknologi Tekstil mengalami pembagian struktur menjadi dua lembaga, yaitu Balai Besar Penelitian dan Pengembangan Industri Tekstil serta Sekolah Tinggi Teknologi Tekstil.

Pada tahun 2002 Balai Besar Penelitian dan Pengembanagan Industri Tekstil yang bernaung dibawah Badan Penelitian dan Pengembanagan Industri dan Perdagangan Departemen Perindustrian dan Perdagangan mengalami perubahan nama dan stuktur menjadi Balai Besar Tekstil atau di singkat BBT.

Sejak didirikannnya, lembaga ini telah banyak memberikan sumbanagn dalam rangka pengembangan Industri Tekstil di Indonesia dengan memberikan pelayanan informasi,konsultasi, pengadaan kursus-kursus, penerbitan sertikat moto produk serta melakukan penelitian dan pengembanagan.

Visi Balai Besar Tekstil (BBT)

Sejak berdiri tahun 1922 Balai Besar Tekstil hingga kini terus-menerus berupaya meningkatkan kualitas layanan pada pelanggannya (customer service quality) yang berorientasi pada kebutuhan dan selalu berinisiatif untuk melayani

yaitu komitmen dari seluruh stockholder untuk mengembangkan Balai Besar Tekstil sebagai lembaga penyedia jasa pelayanan teknis bidang tekstil yang unggul dan terpercaya.

Sejalan dengan perkembangannya, dengan sumber daya yang ada saat ini dan pengembangannya di masa mendatang serta fokus terhadap litbang dan jasa pelayanan teknis bidang tekstil, Balai Besar Tekstil akan mampu memberikan respon terhadap kebutuhan pelanggan dan menindaklanjuti kebutuhan tersebut sehingga akan memberikan solusi terhadap masalah yang dihadapi. Kegiatan litbang diupayakan akan teraplikasi di industri TPT sehingga akan memberikan nilai tambah maupun meningkatkan daya saing produk TPT dengan dukungan sumberdaya manusia yang memiliki kompetensi dan profesional serta sarana dan prasarana yang lengkap dan modern. Atas dasar hal-hal penting tersebut, maka visi Balai Besar Tekstil dirumuskan sebagai berikut:

“Menjadi lembaga yang unggul dan terpercaya dengan reputasi nasional dalam

bidang tekstil”.

Pengertian lembaga yang “unggul” dipersepsikan sebagai suatu lembaga

penyedia jasa yang relatif lebih siap karena berdaya saing tinggi dibandingkan dengan pesaing yang ada saat ini maupun mendatang dengan dukungan sumberdaya yang dimiliki Balai Besar Tekstil dan sekaligus menjadi referensi bagi industri TPT, lembaga litbang sejenis, perguruan tinggi, asosiasi profesi dan lembaga lainnya dalam memberikan jasa pelayanan teknis bidang tekstil. Demikian pula dengan pengertian lembaga “terpercaya” dapat diartikan sebagai

solusi terhadap masalah yang dihadapi dengan kualitas layanan yang prima dan memberikan nilai tambah terhadap produk yang dihasilkan pelanggan karena jasa pelayanan teknis Balai Besar Tekstil memiliki kemampuan telusur yang tinggi, ketepatan, kecepatan dan tepat waktu dengan dukungan Lab uji terakreditasi dan SDM yang profesional dan kompeten.

Misi Balai Besar Tekstil (BBT)

Dalam rangka mencapai visi tersebut di atas, dengan mengacu pada Tugas Pokok dan Fungsi Balai Besar Tekstil dan memperhatikan harapan stockeholder, selanjutnya dirumuskan misi Balai Besar Tekstil sebagai berikut:

1. Mengembangkan litbang terapan bidang tekstil berbasis sumber daya alam dan keunggulan desain sesuai dengan kebutuhan industri TPT

2. Mengembangkan jasa dalam bidang pengujian, kalibrasi dan sertifikasi yang berorientasi pada pelanggan

3. Meningkatkan kemampuan industri TPT melalui pengembangan kompetensi dan alih teknologi.

4. Meningkatkan jasa pelayanan teknis melalui kerjasama kemitraan dengan industri TPT, organisasi sejenis, organisasi profesi dan lembaga lainnya. 5. Meningkatkan kemampuan organisasi dan SDM profesional

Balai Besar Tekstil sebagai penyedia jasa pelayanan teknis bidang tekstil bagi industri TPT tetap berupaya memelihara dan bahkan meningkatkan reputasi sebagai brand dalam bentuk nama ”Balai Besar Tekstil” yang sudah lama dikenal

4.1.2 Struktur Organisasi BBT

Struktur adalah gambaran yang memperlihatkan suatu susunan yang logis, tertib dan memperlihatkan hubungan yang serasi dalam sebuah organisasi. Kita akan mendapat gambaran mengenai unit-unit perusahaan secara keseluruhan maupun antara hubungan yang satu dengan yang lain mengenai kekuasaan maupun batasan-batasan tanggung jawabnya.

Struktur organisasi juga akan memudahkan pimpinan perusahaan dalam mengatur dan mengkoordinasikan unit kerja atau bagian-bagian yang terlibat di dalam organisasi dalam usahanya untuk mencapai tujuan yang telah ditetepkan. Struktur organisasi diperlukan bagi perusahaan agar tercipta situasi kerja yang teratur dan lancar tanpa terjadi tumpang tindih tugas, wewenang dan tanggung jawab.

Adapun struktur organisasi Balai Besar Tekstil ( BBT) terdiri dari : 1. Balai Besar Tekstil

2. Bagian Tata Usaha, terdiri dari : 1. Subbagian Program dan Pelaporan 2. Subbagian Keuangan

3. Subbagian Kepegawaian 4. Subbagian Umum

3. Bidang Pengembangan Jasa Teknis, terdiri dari : 1. Seksi Pemasaran

4. Bidang Sarana Riset dan Standardisasi, terdiri dari : 1. Seksi Sarana Riset Teknik Tekstil

2. Seksi Sarana Riset Kimia Tekstil 3. Seksi Standardisasi

5. Bidang Pengujian, Sertifikasi dan Kalibrasi, terdiri dari : 1. Seksi Pengujian

2. Seksi Sertifikasi 3. Seksi Kalibrasi

6. Bidang Pengembangan Kompetensi dan Alih Teknologi, terdiri dari : 1. Seksi Konsultasi

2. Seksi Pelatihan Teknis 3. Seksi Alih Teknologi 7. Kelompok Jabatan Fungsional

4.1.3 Uraian Tugas atau Jabatan BBT

Balai Besar Tekstil (BBT) di dalam melaksanakan kegiatan operasional, didasarkan kepada tugas dan wewenang yang disesuaikan dengan susunan struktur organisasi. Adapun tugas dan wewenang tersebut adalah sebagai berikut :

a. Balai Besar Tekstil

Dalam melaksanakan tugas sebagaimana dimaksud di atas, BBT menyelenggarakan fungsi :

a. Penelitian dan pengembangan, pelayanan jasa teknis bidang teknologi bahan baku, bahan pembantu, proses, produk, peralatan dan pelaksanaan pelayanan dalam bidang pelatihan teknis, konsultansi/penyuluhan, alih teknologi serta rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri.

b. Pelaksanaan pemasaran, kerjasama, pengembangan dan pemanfaatan teknologi informasi.

c. Pelaksanakan pengujian dan sertifikasi bahan baku, bahan pembantu, dan produk industri tekstil, serta kegiatan kalibrasi mesin dan peralatan. d. Pelaksanaan perencanaan, pengelolaan, dan koordinasi sarana dan

prasarana kegiatan penelitian dan pengembangan di lingkungan BBT, serta penyusunan dan penerapan standarisasi industri tekstil.

b. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas memberikan pelayanan teknis dan administratif kepada semua unsur di lingkungan BBT. Adapun yang mencakup bagian tata usaha yaitu :

1. Subbagian Program dan Pelaporan mempunyai tugas melakukan urusan program, monitoring, evaluasi, dan laporan.

3. Subbagian Kepegawaian mempunyai tugas melakukan perencanaan dan pengembangan serta pelaksanaan urusan kepegawaian dan kesejahteraan pegawai.

4. Subbagian Umum mempunyai tugas melakukan urusan surat menyurat, kearsipan, perjalanan dinas, rumah tangga, keamanan, perlengkapan, pemeliharaan dan perawatan gedung, peralatan kantor dan laboratorium.

c. Bidang Pengembangan Jasa Teknik

Bidang Pengembangan Jasa Teknik mempunyai tugas melaksanakan pemasaran, kerjasama, serta pengembangan dan pemanfaatan teknologi informasi. Dalam melaksanakan tugas di atas, Bidang Pengembangan Jasa Teknik menyelenggarakan fungsi:

a. Perencanaan dan pelaksanaan pemasaran, desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar. b. Perencanaan dan pelaksanaan kerjasama dan negosiasi kerjasama usaha. c. Pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan

perpustakaan.

Bagian Pengembangan Jasa Teknis terdiri dari :

1. Seksi Pemasaran mempunyai tugas melakukan penyiapan bahan pemasaran, desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar.

3. Seksi Informasi mempunyai tugas melakukan penyiapan bahan pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan perpustakaan.

d. Bidang Sarana Riset dan Standardisasi

Bidang Sarana Riset dan Standardisasi mempunyai tugas melakukan kegiatan perencanaan, pengelolaan, dan pengkoordinasian penggunaan sarana dan prasarana kegiatan penelitian dan pengembangan di lingkungan BBT, serta penyusunan dan penerapan standar produk industri tekstil dan produk tekstil. Dalam melaksanakan tugas sebagaimana dimaksud berikut, Bidang Sarana Riset dan Standardisasi menyelenggarakan fungsi :

a. Perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan teknik tekstil.

b. Perencanaan, penelitian dan pengembangan kimia tekstil .

c. Perencanaan, pengkajian, penelitian, pengembangan, perancangan, penerapan, dan revisi standar di bidang industri tekstil.

Tugas pokok dari subbagian sarana riset dan standardisasi yaitu :

1. Seksi Sarana Riset Teknik Tekstil mempunyai tugas melakukan penyiapan bahan perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan teknik tekstil.

3. Seksi Standardisasi mempunyai tugas melakukan penyiapan bahan perencanaan, pengkajian, pengembangan, perancangan, penerapan, dan revisi standar di bidang industri tekstil

e. Bidang Pengujian, Sertifikasi dan Kalibrasi

Bidang Pengujian, Sertifikasi dan Kalibrasi mempunyai tugas melakukan kegiatan pengujian dan sertifikasi bahan baku, bahan pembantu, dan produk industri tekstil, serta kegiatan kalibrasi mesin dan peralatan.

Dalam melaksanakan tugas sebagaimana dimaksud di atas, Bidang Pengujian, Sertifikasi dan Kalibrasi menyelenggarakan fungsi :

a. Perencanaan dan pelaksanaan pengujian bahan baku, bahan pembantu, dan produk industri tekstil, melakukan evaluasi hasil pengujian, menerbitkan laporan hasil uji, dan menyusun serta melaporkan kegiatan pengujian produk industri tekstil.

b. Perencanaan dan pelaksanaan sertifikasi sistem mutu, produk, keamanan, keselamatan, pengambilan contoh, memberikan jasa. pelayanan sertifikasi, penyusunan dan penerbitan sertifikat, serta memelihara sistem sertifikasi. c. Perencanaan dan pelaksanaan kalibrasi internal dan eksternal untuk mesin

Bidang Pengujian, Sertifikasi dan Kalibrasi terdiri dari:

1. Seksi Pengujian mempunyai tugas melakukan penyiapan bahan pengujian bahan baku, bahan pembantu, dan produk industri tekstil, melakukan evaluasi hasil pengujian, menerbitkan laporan hasil uji, dan menyusun serta melaporkan kegiatan pengujian produk industri tekstil.

2. Seksi Sertifikasi mempunyai tugas melakukan penyiapan bahan sertifikasi atas sistem mutu produk, keamanan, keselamatan, pengambilan contoh, memberikan jasa pelayanan sertifikasi, dan memelihara sistem sertifikasi supaya tetap dapat diterapkan secara konsisten.

3. Seksi Kalibrasi mempunyai tugas melakukan penyiapan bahan pelaksanaan kalibrasi internal dan eksternal untuk mesin dan peralatan, mengevaluasi hasil kalibrasi, menerbitkan sertifikat kalibrasi, melaksanakan sertifikasi ulang, dan menyusun serta melaporkan kegiatan kalibrasi.

f. Bidang Pengembangan Kompetensi dan Alih Teknologi

Bidang Pengembangan Kompetensi dan Alih Teknologi mempunyai tugas melakukan kegiatan pelayanan dalam bidang pelatihan teknis, konsultansi, alih teknologi, rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri.

a. Perencanaan dan pelaksanaan konsultansi kepada masyarakat industri tekstil.

b. Perencanaan dan pelaksanaan program pelatihan teknis tenaga industri tekstil.

c. Perencanaan dan pelaksanaan alih teknologi, rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri. Bidang ini terdiri atas beberapa bagian, yaitu :

1. Seksi Konsultansi mempunyai tugas melakukan penyiapan bahan konsultansi kepada masyarakat industri tekstil.

2. Seksi Pelatihan Teknis mempunyai tugas melakukan penyiapan bahan program pelatihan teknis tenaga industri tekstil.

3. Seksi Alih Teknologi dan Inkubasi mempunyai tugas melakukan penyiapan bahan alih teknologi, rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri.

g. Kelompok Jabatan Fungsional

4.1.4 Aktivitas Operasi Perusahaan

Balai Besar Tekstil (BBT) merupakan lembaga pemerintah yang bergerak di sektor Kementrian Perindustrian dan Perdagangan. BBT menyesuaikan misi organisasi dengan kebutuhan nyata masyarakat industri dibidang teknologi industri tekstil. Unit pelaksanaan Balai Besar Tekstil (BBT) bertanggung jawab kepada Kepala Badan Penelitian dan Pengembangan Industri.

Kebijakan Kementrian Perindustrian pada Balai Besar Tekstil (BBT) meliputi kewenangan untuk mengatur, membina, mengawasi, mengendalikan, dan mengembangkan usaha industri.

Adapun kegiatan yang dilakukan di Balai Besar Tekstil (BBT) adalah : 1. Meneliti pengembangan industri

2. Membuat kerjasama, dan standardisasi

3. Melakukan pengujian, sertifikasi dan kalibrasi 4. Mengembangkan kompetensi industri kecil

4.1.5 Jenis-jenis Anggaran Belanja Pegawai Pada Balai Besar Tekstil (BBT) Kementrian Perindustrian Bandung

Jenis anggaran belanja pegawai yang terdapat di Balai Besar Tekstil (BBT) sama dengan jenis-jenis anggaran yang ada pada satuan kerja/ lembaga pemerintah lainnya. Karena BBT bernaung di bawah badan pemerintahan yaitu Kementrian Perindustrian. Menurut Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja Anggaran Kementerian Negara/Lembaga, Belanja Pegawai adalah kompensasi dalam bentuk uang maupun barang yang diberikan kepada pegawai pemerintah (pejabat negara, PNS dan Pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS) yang bertugas di dalam maupun luar negeri sebagai imbalan atas pekerjaaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal. Jenis-jenis belanja pegawai yang ada di BBT terdiri dari :

a. Belanja Pegawai Mengikat adalah belanja pegawai yang dibutuhkan secara terus menerus dalam satu tahun dan harus dialokasikan oleh kementerian negara/lembaga dengan jumlah yang cukup pada tahun yang bersangkutan. Belanja pegawai mengikat terdiri dari :

1. Gaji

perhitungan gaji seperti tunjangan isteri, tunjangan anak, dan tunjangan perbaikan penghasilan dihitung atas dasar persentase tertentu atau terkait dengan gaji pokok

2. Tunjangan Beras

Yang dimaksud dengan tunjangan beras adalah tunjangan beras yang diberikan kepada pegawai negeri dan anggota keluarganya dalam bentuk natura (beras) atau dalam bentuk inatura (uang) dengan besaran sesuai ketentuan yang berlaku.

3. Uang Lembur

Uang Lembur adalah uang yang diberikan kepada pegawai yang telah melakukan kerja lembur selama paling sedikit 1 (satu) jam penuh. 4. Uang makan PNS

Uang Makan adalah uang yang diberikan kepada PNS berdasarkan tarif dan dihitung secara harian untuk keperluan makan PNS.

b. Belanja Pegawai Tidak Mengikat.

Belanja Pegawai Tidak Mengikat adalah belanja pegawai yang diberikan dalam rangka mendukung pembentukan modal dan atau kegiatan yang bersifat temporer. Anggaran untuk belanja pegawai tidak mengikat dapat disediakan untuk kegiatan sepanjang :

1. Pelaksanaannya memerlukan pembentukan panitia/tim/kelompok kerja.

2. Mempunyai keluaran (output) jelas dan terukur.

4. Sifatnya temporer sehingga pelaksanaannya perlu diprioritaskan atau di luar jam kerja

4.1.6 Proses Penyusunan Anggaran Belanja Pegawai Pada Balai Besar (BBT) Tekstil Kementrian Perindustrian Bandung

Pada Balai Besar Tekstil Kementrian Perindustrian Bandung anggaran yang dibuat sesuai dengan prosedur yang ditetapkan pemerintah, hal ini dapat dilihat dari proses penyusunan anggaran belanja yang berdasarkan pada Anggaran Pendapatan dan Belanja Negara (APBN). APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat, yang masa berlakunya dari tanggal 1 Januari sampai dengan tanggal 31 Desember tahun berkenaan.

APBN di rancang untuk kegiatan belanja. Dalam kegiatan belanja khususnya belanja pegawai yang dilakukan oleh Balai Besar Tekstil (BBT) tentunya bersumber pada APBN yang telah ditetapkan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) yang dibuat oleh Menteri/ Pimpinan Lembaga atau Satuan Kerja (satker) serta telah disahkan oleh Direktur Jendral Perbendaharaan atas nama Mentri Keuangan dan berfungsi sebagai dasar untuk melakukan tindakan yang mengakibatkan pengeluaran negara dan pencairan dana atas beban APBN serta dokumen pendukung kegiatan akuntansi pemerintah.

1. Perusahaan mengusulkan anggaran Renstra (Rencana Strategi) setahun sebelumnya, usulan tersebut di ajukan oleh bagian keuangan khusunya kabag kepegawaian. Renstra tersebut berisi RAB (Rincian Anggaran Belanja) dan KAK (Kerangka Acuan Kerja).

2. Setelah mengusulkan restra, perusahaan mengajukan RKA-KL (Rencana Kerja Anggaran Kementrian /Lembaga) kepada Kementerian Perencanaan berkoordinasi dengan Menteri Keuangan.

3. Akan keluar penetapan pagu sementara (Pagu Indikatif) per program melalui Surat Edaran Menteri Keuangan. Pagu indikatif tersebut kemudian di kirim ke Kementrian Perindustrian untuk menyesuaikan Renja-KL menjadi RKA-KL yang dirinci menurut unit organisasi dan kegiatan.

4. RKA-KL yang telah disusun kemudian ditandatangani oleh pejabat eselon I yaitu Kementrian Perindustrian selaku Kuasa Pengguna Anggaran. Setelah itu RKA-KL dibahas bersama antara Kementerian Negara/Lembaga dan komisi terkait di Dewan Perwakilan Rakyat (DPR). RKA-KL hasil pembahasan disampaikan kepada Kementerian Keuangan DJA (Direktoral Jendral Anggaran) untuk dilakukan penelaahan dengan meneliti:

a. Kesesuaian dengan pagu sementara, prakiraan maju yang telah ditetapkan tahun sebelumnya dan standar biaya.

b. Kesesuaian dengan KAK/ RAB dan/atau dokumen pendukung terkait. c. Relevansi pencantuman target kinerja dan komponen masukan (input)

d. Kesesuaian dengan Hasil Kesepakatan antara Kementerian Negara/Lembaga dan komisi terkait di DPR.

5. Apabila penelaahan kesesuaian RKA-KL hasil pembahasan dengan Rencana Kerja Pemerintah (RKP) oleh Kementerian Perencanaan dan Menteri Keuangan telah disetujui akan di keluarkan Pagu Definitif yaitu pagu yang telah disesuaikan dengan kebutuhan anggaran yang sebenarnya.

6. Setelah itu penyusunan Nota Keuangan dan RAPBN. Menteri Keuangan menghimpun RKA-KL. Himpunan RKA-KL bersama-sama Nota Keuangan dan RAPBN dibahas dalam Sidang Kabinet. Penyampaian Nota Keuangan dan RAPBN beserta himpunan RKA-KL ke DPR. Kemudian diadakan pembahasan Nota Keuangan, RAPBN dan Himpunan RKA-KL antara Pemerintah dan DPR. Penetapan UU APBN oleh DPR.

7. RKA-KL yang disepakati DPR ditetapkan dalam Kepres tentang Rincian APBN.

8. Kemudian dikeluarkan DIPA (Dafar Isian Pelaksanaan Anggaran) yang berisi konsep dokumen pelaksanaan anggaran berdasarkan Kepres tentang Rincian APBN oleh Kementerian Negara/Lembaga. Kemudian penelaahan dan pengesahan dokumen pelaksanaan anggaran di sahkan oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN).

4.1.7 Hambatan dan Upaya Dalam Prosedur Penyusunan Belanja Pegawai Pada Balai Besar Tekstil Kementrian Perindustrian Bandung

Dalam penyusunan anggaran belanja tentu akan menemukan hambatan-hambatan yang akan mempengaruhi kegiatan operasional peusahaan khusunya balanja pegawai yaitu gaji. Namun dengan adanya antisipasi yang dilakukan oleh perusahaan hambatan-hambatan tersebut dapat diminimalisir tingkat kesalahnnya.

Hambatan-hambatan yang terjadi dalam penyusunan anggaran belanja pegawai pada Balai Besar Tekstil (BBT) Kementrian Perindustrian adalah keadaan perusahaan yang menyebabkan harus dilakukan pergeseran anggaran antar unit organisasi, antar kegiatan, dan antar jenis belanja khusunya belanja pegawai sehingga mengakibatkan terjadinya kekurangan anggaran serta adanya perubahan golongan gaji yang tidak terjadi secara bertahap yang mengakibatkan keterlambatan dalam pemberian gaji yang disebabkan terlambatnya SK karena proses waktu dalam penandatangan surat keputusan.

4.2 Pembahasan

4.2.1 Analisis Jenis-Jenis Anggaran Belanja Pegawai Pada Balai Besar Tekstil (BBT) Kementrian Perindustrian Bandung.

Dari hasil penelitian yang di lakukan di Balai Besar Tekstil (BBT), anggaran belanja pegawai terdiri dari beberapa jenis, yaitu belanja pegawai mengikat dan belanja pegawai tidak mengikat. Belanja pegawai megikat meliputi :

1. Gaji

Gaji terdiri dari gaji pokok dan tunjangan. Hal ini disebabkan sebagian komponen perhitungan gaji seperti tunjangan isteri, tunjangan anak, dan tunjangan perbaikan penghasilan dihitung atas dasar persentase tertentu atau terkait dengan gaji pokok. Besarnya gaji pokok seseorang pegawai negeri sipil tergantung atas golongan ruang penggajian yang ditetapkan untuk pangkat yang dimilikinya. Karena itu pangkat berfungsi pula sebagai dasar penggajian. Besaran gaji pokok diberikan kepada pegawai sesuai dengan besaran yang tercantum dalam surat keputusan pengangkatan, surat keputusan kenaikan pangkat, surat pemberitahuan kenaikan gaji berkala, atau surat penetapan lainnya. Besaran gaji pokok terakhir diatur dalam Peraturan Pemerintah No. 8 Tahun 2009 untuk PNS.

Mengacu pada Peraturan pemerintah Nomor 8 Tahun 2009 dengan Perubahan Kesebelas atas PP Nomor 7 tahun 1977 Tentang Peraturan Gaji PNS yang diterbitkan awal Januari 2009. Gaji pokok PNS sendiri paling rendah sebesar Rp 1.040.00 untuk Golongan I a dengan masa kerja 0 tahun. Dan gaji pokok tertinggi sebesar Rp 3.400.000 bagi PNS golongan IV e dengan masa kerja 32 tahun.

Pembayaran Gaji Induk (Pembayaran gaji pegawai bulanan) dilampiri : a. Rekapitulasi daftar gaji dan Halaman luar daftar gaji yang

ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. Daftar perubahan data pegawai yang ditandatangani oleh PPABP (dalam hal terjadi perubahan data pegawai)

c. Daftar perubahan potongan (dalam hal terjadi perubahan potongan gaji pegawai)

d. Daftar Penerimaan Gaji Bersih Pegawai untuk pembayaran gaji yang dilaksanakan langsung kepada rekening masing-masing pegawai

Keterangan Anak masih Sekolah/Kuliah/Kursus, SK yang mengakibatkan penurunan gaji, SK Pemberian Uang Tunggu sesuai peruntukannya)

f. ADK belanja pegawai yang telah dimutakhirkan g. Surat Setoran Pajak (SSP) PPh Pasal 21

2. Tunjangan Beras

Ketentuan-ketentuan mengenai tunjangan beras diatur sebagai berikut : a. Tunjangan beras diberikan kepada pegawai negeri dalam bentuk natura

(beras) dan inatura (uang).

b. Besaran tunjangan beras kepada pegawai negeri sipil diberikan sebanyak 10 kg/orang/bulan, atau setara itu yang diberikan dalam bentuk uang dengan besaran harga beras per kg nya ditetapkan oleh Menteri Keuangan

c. Besaran tunjangan beras kepada anggota keluarga pegawai negeri sipil diberikan sebanyak 10 kg/orang/bulan atau setara itu yang diberikan dalam bentuk uang dengan besaran harga beras per kg nya ditetapkan oleh Menteri Keuangan

3. Uang Lembur

Bahwa dalam Peraturan Menteri Keuangan No. 21/PMK.05/2007 tentang Kerja Lembur dan Pemberian Uang Lembur bagi Pegawai Negeri Sipil telah diatur besaran tarif uang lembur. Waktu kerja lembur pada hari kerja paling banyak selama 3 (tiga) jam sehari atau 14 (empat belas) jam seminggu. Kerja lembur yang dilaksanakan pada hari kerja melebihi 3 (tiga) jam sehari, pembayaran Uang Lembur paling banyak diberikan untuk 3 (tiga) jam kerja lembur dan pemberian uang makan hanya diberikan hanya 1 (satu) kali. Dalam hal kerja lembur yang dilaksanakan pada hari libur kerja, waktu kerja lembur dalam sehari paling banyak 8 (delapan) jam kerja.

Prosedur Pembayaran Uang Lembur

a. Pembayaran didasarkan pada Daftar Hadir Lembur PNS.

b. Uang Lembur dan Uang Makan lembur dibayarkan sebulan sekali paling cepat pada awal bulan berikutnya.

c. Khusus untuk lembur bulan Desember dapat dibayarkan pada bulan berkenaan.

d. Pembayaran Uang Lembur dapat diberikan dalam batas pagu anggaran yang tersedia pada Daftar Isian Pelaksanaan Anggaran (DIPA) Satuan Kerja berkenaan.

f. Permintaan pembayaran Uang Lembur dapat diajukan untuk beberapa bulan sekaligus.

g. Uang Lembur dapat dibayarkan ke Rekening Bendahara Pengeluaran atau rekening masing-masing penerima uang lembur. h. Pembayaran Uang Lembur dikenakan Pajak Penghasilan (PPh)

pasal 21 yang dihitung dari jumlah Uang Lembur dan Uang Makan Lembur dengan ketentuan sebagai berikut :

a. PNS Golongan II/d ke bawah tidak dikenakan pajak. b. PNS Golongan III/a ke atas dikenakan pajak sebesar 15%. i. Surat Permintaan Pembayaran Langsung (SPP-LS) lembur untuk

penerbitan Surat Perintah Membayar Langsung (SPM-LS) Uang Lembur dilengkapi dengan:

a. Daftar Pembayaran Perhitungan Uang Lembur b. Surat Perintah Kerja Lembur

c. Daftar Hadir Kerja d. Daftar Hadir Lembur

e. Surat Setoran Pajak (SSP) PPh pasal 21. 4. Uang makan PNS

a. Uang makan diberikan paling banyak 22 hari kerja dalan 1 bulan. b. Apabila melebihi 22 hari kerja, maka Uang Makan diberikan sesuai

jumlah kehadiran dalam 1 bulan

d. Terhitung mulai tanggal 1 januari 2011, besarnya uang makan PNS adalah sebesar Rp. 20.000,00,-

1. Gol 1 dan 2 Rp. 20.000,00,- tidak kena pajak 2. Gol 3 Rp. 20.000,00,- pajak 5%

3. Gol 4 Rp. 20.000,00,- pajak 15%

e. Uang Makan tidak diberikan kepada PNS yang: a. Tidak hadir kerja

b. Sedang menjalankan perjalanan dinas c. Sedang menjalani cuti

d. Sedang menjalani tugas belajar

e. Sebab-sebab lain yang mengakibatkan PNS tidak hadir kerja.

f. PNS yang diperbantukan atau dipekerjakan pada instansi di luar satuan kerja induknya, Uang Makan dibayarkan oleh satuan kerja tempat PNS tersebut diperbantukan atau dipekerjakan.

g. Surat Permintaan Pembayaran Langsung (SPP-LS) Uang Makan untuk penerbitan Surat Perintah Membayar Langsung (SPM-LS) Uang makan dilengkapi dengan:

a. Daftar Perhitungan Uang Makan b. Daftar Hadir kerja

c. Surat Pernyataan Tanggung Jawab Mutlak d. SSP PPh Pasal 21

b. Lembar ketiga sebagai pertinggal pada BBT

i. SPM-LS Uang Makan diajukan ke KPPN untuk diterbitkan SP2D, dilampiri dengan:

1. Daftar Perhitungan Uang Makan

2. Surat Pernyataan Tangung Jawab Mutlak 3. SSP PPh Pasal 21

Belanja pegawai tidak mengikat meliputi :

1. Honorarium yang disediakan untuk PNS yang ditunjuk sebagai pengelola keuangan dalam rangka pelaksanaan fungsi kuasa pengguna anggaran/kuasa pengguna barang. Honorarium ini diberikan karena perangkapan jabatan/penugasan dan tanggungjawab.

2. Honorarium yang disediakan untuk anggota Tim Penyusunan Draft Peraturan Perundang-undangan yang mengikutsertakan satker/instansi lain yang terkait. Honorarium ini diberikan dalam rangka mencapai keluaran berupa peraturan.

4.2.2 Analisis Prosedur Penyusunan Anggaran Belanja Pegawai Pada Balai Besar Tekstil (BBT) Kementrian Perindustrian Bandung.

Berdasarkan hasil penelitian yang dilakukan di BBT dalam penyusunan anggaran belanja pegawai Balai Besar Tekstil menggunakan metode penyusunan anggaran secara (Bottom Up) dari bawahan sampai keatasan yaitu penyusunan anggaran dimana anggaran disusun oleh kabag kepegawaian di bagian keuangan, dengan pertimbangan bahwa kabag kepegawaian lebih mengetahui apa yang diperlukan oleh bagiannya mengenai belanja pegawai.

Direktur Jendral Anggaran (DJA) dalam hal ini kementrian perindustrian menyusun DIPA yang terbagi dalam beberapa eslon/ satuan kerja, salah satunya Balai Besar Tekstil dan kemudian mengelurakan anggaran sesuai bagiannya masing-masing. Khusus untuk belanja pegawai memiliki kode akhir 51.

Untuk kegiatan belanja, BBT menggunakan dua jenis model pencairan dana yaitu yaitu melalui model uang persediaan (UP) dan model langsung (LS) melalui KPPN. Namun khusus untuk kegiatan belanja pegawai BBT menggunakan model LS artinya pembayaran melalui transfer dari rekening kas Negara ke rekening bank penerima setelah memenuhi persyaratan yg diharuskan. Model LS di rancang untuk pembayaran seperti berikut :

a. Pembayaran Gaji Induk/susulan gaji/kekurangan gaji/gaji terusan/uang duka wafat dilengkapi dengan Daftar Gaji Induk/susulan gaji/ ekutrangan gaji/gaji terusan/uang duka wafat, SK CPNS, SK naik pangkat, SK jabatan, KGB, Surat Pernyataan Pelantikan, Surat Pernyataan Masih Menduduki Jabatan, Surat Pernyataan Pelaksanaan Tugas, Daftar Keluarga (KP4), kopi Surat Nikah, kopi Akte Kelahiran, Surat Keterangan Penghentian Pembayaran, Daftar potongan Sewa Rumah Dinas, Surat Keterangan Masih Sekolah/Kuliah, Surat Pindah, Surat Kematian, SSP PPh pasal 21. Kelengkapan tersebut harus sesuai peruntukannya.

c. Pembayaran Honor/vakasi dilengkapi dengan SK tentang pemberian honor vakasi, daftar pembayaran perhitungan honor/vakasi yang ditandatangani oleh kuasa PA/Pejabat yang ditunjuk dan Bendahara Pengeluaran BBT dan SSP PPh pasal 21.

Penyusunan anggaran belanja pegawai tersebut sebenarnya telah sesuai dengan prosedur yang telah dibuat. Namun karena adanya perkembangan ekonomi yang tidak seimbang dan terjadinya perubahan fiskal mengakibatkan sering terjadi perubahan dalam penyusunan anggaran. Sehingga satker yang bernaung dibawah badan pemerintah dalam hal ini BBT harus menyesuaikan anggaran yang ada dengan kondisi yang sedang terjadi.

4.2.3 Analisis Hambatan dan Upaya yang Dilakukan Dalam Penyusunan Anggaran Belanja Pada Balai Besar Tekstil (BBT) Kementrian Perindustrian Bandung

Dalam menyusun anggaran baik pada perusahaan negeri maupun swasta pasti akan menemukan hambatan-hambatan yang dapat mempengaruhi kegiatan perusahaan. Sehingga pada saat menyusun anggaran khususnya anggaran belanja pegawai harus memperhatikan aspek-apek kegiatan yang sesuai dengan kebutuhan perusahaan.

Hambatan tersebut tidak dapat ditentukan sesuai dengan keinginan, untuk mengatasinya mungkin dengan memperkecil kemungkinan yang terjadi dengan cara melebihkan anggaran belanja pegawai sebesar 15% dari anggaran biasanya dan menggunakan anggaran Uang Persediaan (UP) untuk mengganti uang LS dalam pembayaran gaji dan juga merevisi ulang anggaran yang dibuat sesuai dengan keputusan menteri keuangan sebagai Bendahara Umum Negara (BUN) apabila anggaran belanja yang dianggarakan sebelumya kurang. Dengan begitu akan meminimalkan tingkat kesalahan yang begitu besar baik pada perusahaan ataupun pemerintah.

31 3.1 Objek Penelitian

Penelitian dilakukan di Balai Besar Tekstil Kementrian Perindustrian Bandung, yang akan diteliti adalah mengenai penyusunan anggaran belanja pegawai. Husein Umar (2005:303), mengatakan bahwa objek penelitian adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Sedangkan pengertian objek penelitian menurut Sugiyono (2009:13) menyatakan bahwa ;

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan reliable tentang suatu hal (variabel tertentu)“.

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran untuk mendapatkan data baik tentang apa ataupun siapa dengan tujuan dan manfaat tertentu.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa dat primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Pengertian metode penelitian yang dikemukakan oleh Sujoko, stevanus dan yuliawati (2009:7) adalah sebagai berikut:

”Metode penelitian adalah strategi dalam melakukan penelitian termasuk

tahapan-tahapan yang dilakukan dalam melakukan penelitian”.

Adapun pengertian mengenai metode deskriptif menurut Sugiyono (2009:29) menyatakan bahwa:

”Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Berdasarkan penjelasan diatas dalam tugas akhir metode penelitian yang digunakan oleh penulis adalah metode deskriptif karena menggambarkan secara sistematis tentang objek yang akan diteliti melalui pengumpulan data atau sempel.

3.2.1 Desain Penelitian

Pengertian desain penelitian yang telah dikemukakan oleh Moh. Nazir (2003:84) menyatakan bahwa :

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono (2009:18), menjelaskan proses penelitian dapat disimpulakan sebagai berikut:

1. Sumber Masalah. 2. Rumusan Masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan. 4. Metode Penelitian.

5. Menyusun Instrument Penelitian. 6. Kesimpulan

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah.

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar penelitian.

2. Rumusan Masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan.

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis) maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban smentara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka toritis yang menjadi dasar untuk menjawab masalah atau petanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhnya kriteria pengetahuan yang rasional.

4. Metode Penelitian.

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini metode penelitian yang digunakan deskriptif.

5. Menyusun Instrument Penelitian.

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasional Variabel

Operasionalisasi variabel bermaksud untuk mengetahui hubungan pengukuran variabel-variabel penelitian. Operasionalisasi variabel pun diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga dapat dilakukan secara benar sesuai dengan judul penelitian mengenai penyusunan anggaran belanja pegawai pada Balai Besar Tekstil (BBT).

Penulis mengemukakan 1 variabel yang akan diteliti. Adapun definisi dan istilah variabel menurut Sugiyono (2009:39) adalah sebagai berikut :

1. Variabel Bebas (Independent Variable) 2. Variabel Terikat (Dependent Variable)

Adapun penjelasannya mengenai variabel yang telah dijelaskan diatas antara lain yaitu :

1. Variabel Bebas (Independent Variable)

variabel independent dalam penelitian ini adalah penyusunan anggaran belanja pegawai.

2. Variabel Terikat (Dependent Variable).

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini tidak ada yang menjadi vaiabel terikat.

Agar dapat mempelancar dalam pengumpulan data dan pengukurannya maka masing-masing variabel dan sub variabel dalam penelitian ini akan didefinisikan secara rinci untuk kemudian dijabarkan ke dalam masing-masing indikator.

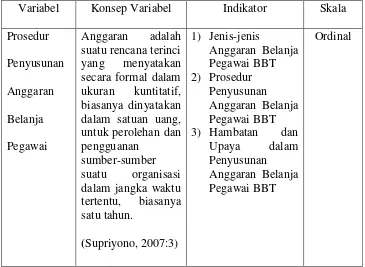

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Prosedur

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang akan diteliti didapat langsung dari Balai Besar Tekstil Kementrian Perindustrian Bandung.

Untuk menunjang hasil penelitian, maka penulis melakukan pengelompokan

data yang diperlukan kedalam dua jenis data, yaitu : 1. Data Primer

diteliti atau perusahaan tempat penulis melakukan penelitian, dimana dilakukan dengan cara penelitian lapangan melalui observasi dan wawancara dengan pihak yang berkepentingan.

2. Data Sekunder

Data Sekunder merupakan data yang diambil secara tidak langsung yang merupakan data yang telah diolah perusahaan, yaitu berbagai referensi buku, makalah, materi perkuliahan yang berhubungan dengan objek data yang akan diteliti oleh penulis.

3.2.3.2 Teknik Pengumpulan Data

Kegiatan penelitian yang akan dilaksanakan, terdapat beberapa metode yang digunakan dalam pengumpulan data. Metode yang digunakan dibawah ini dimaksudkan agar mempermudah dalam penelitian lebih dekatnya pada

pengumpulan data diantaranya :

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk memperoleh data-data yang diperlukan dalam penyusunan tugas akhir. Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang meliputi :

2) Wawancara, yaitu pengumpulan data dengan cara melakukan tatap muka langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga data-data yang diperlukan dapat dimiliki penulis secara langsung pada staff yang mengelola bidang anggaran perusahaan

2. Library Research (studi Pustaka),

Study pustaka, yaitu teknik pengumpulan data yang ada dari berbagai bahan pustaka (referensi) yang relevan dalam penyusunan anggaran biaya administrasi dan umum. Adapun buku yang menjadi referensi adalah Budgeting, Penganggaran Perusahaan, Anggaran, Penyusunan Anggaran Perusahaan.

3.2.4 Metode Analisis

Untuk mencapai sebuah kesimpulan atas data yang berhasil dikumpulkan dan di analisis , maka proses yang di lakukan adalah penyusunan kriteria yang di dasarkan pada data yang dikumpulkan baik data hasil penelitian keperpustakaan maupun gambaran umum perusahaan yang di jadikan objek penelitian

Adapun analisis data yang dilakukan penulis adalah sebagai berikut :

2. Melakukan tinjauan atas prosedur penyusunana anggaran belanaja pegawai pada Balai Besar Tekstil Kementrian Perindustrian Bandung

10 2.1 Kajian Pustaka

2.1.1 Anggaran

Dalam suatu organisasi baik swasta maupun pemerintah, penyusunan anggaran sangatlah diperlukan sebagai alat perencanaan dan pengawasan kegiatan. Dengan adanya anggaran, kita dapat mengetahui rencana kerja, mendapatkan informasi untuk pengambilan keputusan, dan sebagai standar untuk evaluasi kinerja.

2.1.1.1 Pengertian Anggaran

Anggaran memiliki beberapa pengertian. Menurut M. Nafarin (2007:11) adalah sebagai berikut :

“Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang atau jasa”.

Menurut Nordiawan (2007:19) Anggaran dapat juga dikatakan sebagai,

”Pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalamukuran finansial”.

satuan periode yang akan datang, biasanya dinyatakan dalam satuan uang untuk mencapai tujuan perusahaan secara keseluruhan.

2.1.1.2 Unsur-Unsur Dalam Anggaran

Dalam suatu anggaran yang disusun oleh organisasi baik itu organisasi swasta ataupun pemerintah haruslah mencakup beberapa unsur yang biasanya terkandung dalam suatu anggaran. Unsur-unsur tersebut harus terkandung didalam suatu anggaran dikarenakan unsur-unsur tersebut menggambarakan rencana kegiatan perusahaan yang akan dilkukan dalam periode yang akan datang. Menurut Munandar (2001:3), suatu anggaran mempunyai empat unsur tersebut :

1. Rencana, ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang. Anggaran juga merupakan suatu rencana, karena anggran merupakan penentuanterlebih dahulu tentang kegiatan-kegiatan perusahaan di waktu yang akan datang. Hanya saja anggaran merupakan suatu rencana yang mempunyai spesifikasi- spesifikasi khusus, seperti misalnya disususn secara sistematis, mencakup seluruh kegiatan perusahaan, dinyatakan dalam unit moneter.

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup semua kegiatan perusahaan yang akan dilkukan oleh semua bagian-bagian yang ada dalm perusahaan. Mengingat bahwa anggaran adalah suatu rencana yang nantinya akan dijadikan sebagai pedoman kerja, maka sudah semestinya bahwa anggaran harus mencakup seluruh kegiatanperusahaan.

3. Dinyatakan dalam unit moneter, yitu unit (kesatuan) yang dapat diterapkan pada berbagai kegiatan perusahaaan yang beraneka ragam. Adapun unit moneter yang berlaku di Indonesia ialah unit ”Rupiah”. Dengan unit moneter dapatlah diseragmkan semua kesatuan yang berbada tersebut, sehingga memungkinkan untuk di jumlahkan, diperbandingkan serta di analisa lebih lanjut.

2.1.1.3 Fungsi Anggaran

Bagi organisasi sektor publik seperti lembaga milik pemerintah, anggaran tidak hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengolaan dana publik yang dibebankan kepadanya. Anggaran dalam akuntansi sektor publik memiliki beberapa fungsi, menurut Nordiawan (2007:20) fungsi anggaran antara lain :

1. Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakanakan dibuat.

2. Anggaran sebagai alat pengendalian

Dengan adanya anggaran, organisasi sektor publik dapat menghindari adanya penggunaan dana yang tidak semestinya (misspending).

3. Anggaran sebagai alat kebijakan.

Melalui anggaran, organisasi sektor publik dapat menentukan arah atsa kebijakan tertentu.

4. Anggaran sebagai alat politik

Dalam organisasi sektorr publik, komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan dapat dilihat melalui anggaran.

5. Anggaran sebagi alat koordinasi dan komunikasi

Melalui dokumen anggaran yang komprehensif, sebuah bagian, unit kerja, atau departemen yang merupakan sub organisasi dapat mengetahui apa yang harus dilkukan dan juga yang akan dilkukan oleh bagian/ unit kerja lainnya.

6. Anggaran sebagai alat penilaian kinerja

Anggaran adalah suatu ukuran ynag bisa menjadi patokan apakah suatu bagian/ unit kerja telah memenuhi target, baik berupa terlaksananya aktivitas maupun terpenunya efisiensi biaya.

7. Anggaran sebagai alat motivasi

2.1.1.4 Faktor Yang Mempengaruhi Anggaran

Pelaksanaan anggaran setiap kegiatan tidak terlepas dari faktor-faktor yang mempengaruhinya. Faktor-faktor tersebut sangat bermanfaat didalam melakukan kegiatan penyusunan anggaran sehingga tujuan yang akan dicapai dapat direalisasikan secara optimal. Adapun faktor-faktor untuk menyusun anggaran menurut Munandar (2001:12) adalah sebagai berikut :

1. Faktor Internal

Faktor-faktor internal (controlable) antara lain berupa : a. Data penjualan pada tahun yang lalu.

b. Kebijaksanaan perusahaan yang berhubungan dengan masalah harga jual.

c. Kapasitas produksi yang dimiliki perusahaan.

d. Tenaga kerja yang diiliki perusahaan, baik jumlahnya maupun keterampilan dan keahliannya.

e. Modal kerja yang dimilikia perusahaan. f. Fasilitas-fasilitas yang dimiliki perusahaan.

g. Kebijakan-kebijakn perusahaan yang berkaitan dengan pelaksanaan fungs-fungsi perusahaan, baik dibidang pemasaran, produksi, pembelanjaan administrasi maupun di bidang personalia.

2. Faktor Eksternal

Faktor-faktor externall (Uncontrolable) antara lain berupa : a. Keadaan persaingan.

b. Tingkat pertumbuhan penduduk. c. Tingkat penghasilan masyarakat. d. Tingkat penyebaran penduduk.

e. Agama, adat istiadat, dan kebiasaan-kebiasaan masyarakat.

f. Berbagai kebijaksanaan pemerintah, baik dibidang politik, ekonomi, sosial, budaya maupun keamanan.

2.1.1.5 Kalsifikasi Anggaran

Dalam mengetahui kegiatan penyusunan anggaran kegiatan yang dilaksanakan oleh setiap bagian tertentu, maka setiap kegiatan yang di laksanakan harus bisa kita klasifikasikan mengenai anggaran yang diperlukan. Klasifikasi anggaran merupakan pengelompokan atau pembagian dari amnggaran agar dapat memberikan gambaran yanglebih rinci. Adapun klasifikasi anggaran menurut Arif (2009:126) adalah sebagai berikut :

1. Klasifikasi Menurut Objek

2. Klasifikasi Berdasarkan Organisasi 3. Klasifikasi Berdasrkan Fungsi

4. Klasifikasi Berdasarkan Sifat/ Karakter 5. Klasifikasi Berdasarkan Kehematan

Adapun penjelasannya klasufikasi anggaran sebagai berikut : 1. Klasifikasi Menurut Objek

Anggaran di susun berdasarkan jenis pendapatan danbelanja. Pendapatan terdiri dari penerimaan dalam negri yang terdiri atas penerimaan perpajakan dan penerimaan negara bukan pajak. Pendapatan lain adalah pendapatan hibah dan sebagainya.

2. Klasifikasi Berdasarkan Organisasi

3. Klasifikasi Berdasrkan Fungsi

Anggaran disusun berdasarkan fungsi belanja di dalam Negara seperti didalam sektor pendidikan, sektor soaial dan seterusnya. Klasifikasi ini umumnya hanya untuk belanja.

4. Klasifikasi Berdasarkan Sifat/ Karakter

Anggaran disusun berdasarkan sifat/ karakter pendapat dan belanja seperti pendapata dalam negri dan belanja operasional serta belanja modal.

5. Klasifikasi Berdasarkan Kehematan

Anggaran disusun berdasarkan skala prioritasnya. Prioritas belanja disusun berdasarkan tingkat kebutuhan sesuai dengan kebijakan nasional, mengingat terbatsnya pendapatan Negara. Untuk itu didahulukan pendapatan dalam negri dan belanja operasional kemudian pembiayaan dan belanja modal sesuai dengan tingkat prioritas.

2.1.1.6 Tujuan Penyusunan Anggaran

Terdapat beberapa tujuan disusunnya anggaran, menurut M. Nafarin (2007:19) antara lain sebagai berikut:

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

b. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana sehingga dapat mempermudah pengawasan.

d. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlihat.

Adapun alasan yang mendorong perusahaan menyusun rencana menurut untuk menghadapi waktu yang akan datang, menurut M. Munandar (2001:2-3) antara lain adalah:

1. Waktu yang akan datang perusahaan dengan berbagai ketidakpastian, sehingga perusahaan harus mempersiapkan diri sejak awal tentang apa yang akan dilakukannya nanti.

2. Waktu yang akan datang penuh dengan berbagai alternatif pilihan, sehingga perusahaan harus mempersiapakan diri sejak awal, alternatif manakah yang akan dipilihnya nanti.

3. Rencana diperlukan oleh perusahaan sebagai pedoman kerja di waktu yang akan datang. Denagan adanya rencana berarti ada suatu pegangan mengenai apa yang akan dilakukan nanti, sehingga jalannya perusahaan lebih terarah menuju kesasaran perusahaan yang telah ditetapkan.

2.1.1.7 Kelemahan Anggaran

Namun disamping kegunaan. Menurut Sofyan Syafri Harahap (2001:12) ada pun keterbatasan dalam rencana (anggaran) yaitu sebagia berikut :

1. Anggaran hanya merupakan rencana yang belum pasti tercapai. 2. Anggaran tidak bisa bekerja secara otomatis.

3. Rencana harus terus menerus dipantau dan disesuaikan bila perlu. 4. Rencana masih tetap mememerlukan pertimbangan-pertimbangan

rasional dari pimpinan .

Menurut M. Nafarin (2007:12) adapun kegagalan dalam menyusun anggaran apabila hal-hal ini tidak diperhatikan yaitu antara lain :

1. Pembuat anggaran tidak cakap, tidak mampu berpikir kedepan dan tidak memiliki wawasan yang luas.

2. Wewenang dalam membuat anggaran tidak tegas. 3. Tidak didukung oleh masyarakat.

2.1.1.8 Cara dan Mekanisme Konsep Anggaran/ Budget

Ada beberapa cara dan mekanisme konsep anggaran. Menurut Sofyan Syafri Harahap (2001:74-75) sebagai berikut antara lain :

1. Perencanaan.

2. Stewardship (Pedoman).

3. Koordinasi. 4. Pengawasan. 5. Pelaporan

Ada pun penjelasannya adalah : 1. Perencanaan.

Perencanaan Budget adalah merupakan tool of planning. Tujuan perusahaan dalam berbagai bentuk tujuan umum, tujuan khusus, strategi perusahaan, dan tujuan yang dijabarkan dalam bentuk angka kuantitatif dimasukan budget ini. Dan budget inilah yang nanti menjadi kompas, arah, dan pedoman kerja manajemen perusahaan.

2. Stewardship (Pedoman).

3. Koordinasi.

Budget itu adalah merupakan tool of coordinating. Budget dapat membantu mengkoordinir semua sumber daya, dana dan manusia yang ada dalam perusahaan sehingga searah dengan tujuan perusahaan. Budget harus dapat menyesuaikan dan mengharmoniskan semua kegiatan, semua kepentingan bagian dan mengarahkannya pada tujuan organisasi.

4. Pengawasan.

Pengawasan Budget yang merupakan tool of control. Bahwa budget dapat dijadikan sebagai alat untuk melakukan fungsi pengawasan. Dengan adanya budget maka standar kerja sudah ada, kemudian sistem akuntansi atau sistem informasi lainnya akan menjadi angka realisasi yang dapat kita hadapkan dengan standar atau sasaran yaitu budget.

5. Pelaporan .

Pelaporan Pelaksanaan budget harus terus dimonitor dan dievaluasi. Laporan yang dibuat oleh manajemen berisi informasi tentang realisasi yang dicapai perusahaan harus dibandingkan dengan budget sehingga diketahui variance (penyimpangan) sehingga dari laporan ini manajemen dapat melakukan tindak lanjut, berupa pengkajian apa penyebab terjadinya penyimpangan itu.

Hasil dari pengkajian ini akan dapat digunakan untuk :

2. Menjadikan penghargaan kepada bagian yang mengalami favorable (menguntungkan) sebagai percontohan.

3. Memberikan hukuman kepada bagian yang mengalami unfavorable. 4. Menjadikannya sebagai bahan perbaikan budget tahun berjalan. 5. Menjadikannya sebagai bahan penyusunan budget dimasa yang akan

datang.

2.1.2 Prosedur Penyusunan Anggaran

Pada dasarnya yang berwenang dan bertanggung jawab atas penyusunan anggaran serta pelaksana kegiatan budgeting lainnya ada ditangan pimpinan tertinggi perusahaan. Hal ini disebabkan karena pimpinan tertinggi perusahaanlah yang paling berwenang dan paling bertanggung jawab akan kegiatan-kegiatan perusahaan secara keseluruhan. Namun demikian tugas menyiapkan dan menyusun anggaran serta kegiatan lainnya tidak harus ditangani oleh pimpinan tertinggi perusahaan sendiri, melainkan dapat didelegasikan kepada bagian lain dalam perusahaan.

Menurut Sofyan Syafri Harahap (2001:83) menyatakan bahwa :

“Proses penyusunan budget adalah tahapan kegiatan yang dilakukan dalam

penyusunan budget sehingga tersusun dan menjadi pegangan manajemen dalam kegiatan operasionalnya”.

manajemen perusahaan yang bersangkutan. Menurut Sofyan Syafri H. (2001:83) Tingkatan rencana dapat dilihat sebagai berikut :

Strategi

Taktik

Operasional

Menurut Sofyan Syafri H. (2001:83-84) cara pembuatan budget sebagai berikut : 1. Ditinjau dari siapa yang membuatnya terdiri dari :

a) Otoriter atau Top Down b) Demokrasi atau Bottom Up

c) Campuran atau Top Down dan Bottom Up.

Adapun penjelasan dari pembuatan budget adalah sebagai berikut : a) Otoriter atau Top Down.

Budget disusun dan diterapkan sendiri oleh pimpinan dan budget inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Bawahan tidak diminta keikutsertaannya dalam menyusun anggaran.

b) Demokrasi atau Bottom Up.

Budget disusun berdasarkan hasil keputusan karyawan. Budget disusun mulai dari bawahan sampai ke atasan. Bawahan diserahkan sepenuhnya menyusun anggaran yang akan dicapainya dimasa yang akan datang.

c) Campuran atau Top Down dan Bottom Up.

Disini perusahaan menyusun anggaran dengan memulainya diatas dan kemudian untuk selanjutnya dilengkapi dan dilanjutkan oleh

Manajer Puncak

karyawan bawahan jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

Metode yang terbaik tergantung pada kondisi perusahaan dimana sebagai berikut:

1. Metode Otorisasi bisa cepat dan memenuhi selera pimpinan tetapi belum tentu dapat menggerakan partisipasi bawahan. Tetapi metode ini sangat tepat dipakai jika kemampuan bawahan relatif rendah. 2. Metode Demokrasi agak lambat prosesnya, karena melibatkan banyak

orang dengan banyak sifat dan keinginan. Tetapi metode ini dapat mengajak partisipasi dan tanggung jawab bawahan. Dan ini diikuti jika sumber daya manusia (SDM) perusahaan memiliki kemampuan untuk itu. Sedangkan Metode campuran dapat mengurangi kelemahan-kelemahan di dua metode tersebut.

2. Ditinjau dari segi mulai menyusun terdiri dari : a) A Priori.

Dalam metode ini dalam menyusun anggaran dimulai dari penetapan angka laba yang diinginkan oleh perusahaan atau pemilik. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya mencapai laba ini baru dihitung dan direncanakan kemudian.

diharapkan akan termotivasi untuk mencapai laba yang ditetapkan itu.

b) A Posteriori.

Dalam metode ini laba merupakan hasil akhir dari penetapan rencana kegiatan seperti penjualan atau produksi. Dalam hal ini misalnya didahului dengan menetapkan angka penjualan, pembelian, biaya-biaya, kesempatan untuk menyampaikan budgetingnya dan laba yang diharapkan dan setelah semua

diperhitungkan maka akan dapat diketahui angka laba.

Keuntungannya anggaran ini akan lebih akurat, karena semua bagian terlibat. biasanya bagian-bagian inilah yang lebih tahu batas kemampuan mereka. Adapun kerugiannya yaitu mungkin dalam prosesnya lebih lama.

c) Pragmatis

2.1.3 Anggaran Belanja Pegawai

Di samping pendapatan, belanja juga merupakan bagian utama dari suatu anggaran. Anggaran belanja merupakan batas tertinggi yang dapat direalisasikan oleh sutu unit pemerintah. Anggaran belanja yang disusun haruslah anggaran belanja yang sehat dalam pengertian produktif. Anggaran yang bersifat konsumtif memang tidak dapat dihindarkan, tetapi jangan sampai menguasi sepenuhnya. Beberapa pendapat mengenai belanja adalah sebagai berikut :

Menurut Nordiawan (2007:187), definisi belanja dilingkungan akuntansi pemerintah di Indonesia di artikan sebagai :

“Semua pengeluaran bendahara umum Negara/ daerah yang mengurangi

ekuitas dana lancar dalam perode tahun anggaran yang bersangkutan yang tidak akan diperoleh kembali pembayarannya oleh pemerintah.”

Menurut Bastian (2007:151),

“Belanja adalah jenis biaya yang timbulnya berdampak langsung terhadap

berkurangnya saldo kas maupun uang entitas yang berada di bank”.

Berdasarkan uraian mengenai pengertian belanja di atas, dapat disimpulkan bahwa belanja adalah semua jenis biaya yang berupa pengeluaran oleh bendahara umum Negara yang berakibat pada berkurangnya dana lancar atau saldo di bank.

Menurut Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja Anggaran Kementerian Negara/Lembaga, bahwa :

“Belanja pegawai merupakan kompensasi baik dalam bentuk uang maupun barang yang diberikan kepada pegawai pemerintah, baik yang bertugas di dalam maupun diluar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal” .

Jadi dapat disimpulkan bahwa belanja pegawai merupakan belanja yang menampung seluruh pengeluaran negara yang digunakan untuk membyar gaji pegawai termasuk berbagai tunjangan yang menjadi haknya.

Menurut Peraturan Menteri Keuangan Nomor : 80/PMK.05/2007 tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga dan Penyusunan, Penelaahan, Pengesahan dan Pelaksanaan DIPA Tahun Anggaran 2008, yang termasuk kategori utama dalam belanja pegawai antara lain :

1) Gaji

2) Honorarium

Honorarium adalah imbalan jasa atas hukum yang diterima oleh advokat berdasrkan kesepakatan klien. Yang termasuk ke dalam honorarium adalah : a. Honorarium mengajar guru tidak tetap

b. Honorarium kelebihan jam mengajar guru tetap dan guru tidak tetap c. Honorarium ujian dinas

d. Honorarium mengajar disediakan antara lain untuk tenaga pengajar luar biasa di lingkungan Departemen Pendidikan Nasional atau di luar Depdiknas yang tarifnya telah mendapat persetujuan Menteri Keuangan. 3) Uang lembur.

Setiap karyawan yang bekerja diluar jam kerja atupun karyawan yang bekerja pada hari-harilibur, ataupun karyawan yang memiliki jam kerja lebih besar dari 8 jam sehari, maka sesuai dengan peraturan pemerintah karyawan yang bersangkutn berhak untuk menerima uang lembur.

4) Vakasi

Vakasi adalah penyediaan dana untuk imbalan bagi penguji atau pemeriksa kertas/jawaban ujian.

5) Upah Pegawai Harian Tetap

6) Lain - lain.

Yang termasuk dalam belanja pegawai lain - lain adalah : a. Belanja pegawai untuk dharma siswa/mahasiswa asing b. Belanja pegawai untuk tunjangan ikatan dinas (TID) c. Tunjangan selisih penghasilan (BPPT)

d. Honorarium yang bersumber dari PNBP

e. Tunjangan lainnya yang besarannya telah mendapatkan persetujuan Menteri Keuangan.

f. Uang Lauk Pauk TNI/Polri

2.1.5 Prosedur Penyusunan Anggaran Belanja Pegawai

Prosedur penyusunan anggaran belanja pegawai merupakan suatu kegiatan yang secara langsung di buat oleh Satker (satuan kerja) guna merencanakan kegiatan perusahaan yang akan di lakukan dalam satu tahun ke depan.

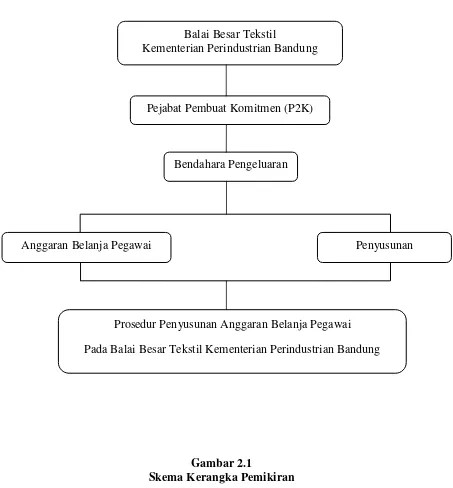

2.2 Kerangka Pemikiran

Aktivitas usaha perusahaan baik Negri/ swasta tidak terlepas dari anggaran karena anggaran sebagai bagian dari aktivitas perencanaan merupakan suatu rencana tindakan manajemen yang dinyatakan secara kuantitatif dan berfungsi untuk membantu koordinasi dalam pelaksanaanya. Seperti halnya Balai Besar Tekstil yang merupakan salah satu perusahaan milik pemerintah yang berbentuk lembaga dan merupakan Pelaksana Teknis di lingkungan Kementrian Perindustrian dan Perdagangan yang bergerak di bidang pembuatan kain, pengelolaan alat, dan pelatihan kerja yang memerlukan suatu perencanaan. Untuk itu perlu di buatkan anggaran untuk menjaga kelangsungan usaha serta sebagai alat kontrol atas kegiatan yang telah diprogramkan dalam waktu satu tahun

Anggaran yang di buat tentunya harus sesuai dengan prosedur yang telah ditetapkan oleh pemerintah, agar perusahaan dapat berjalan dengan baik. Menurut Ardiyos (2006:457), yaitu :

“Prosedur adalah suatu kegiatan sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam” Dalam melakukan prosedur penyusunan anggaran diperlukan Pengumpulan data dan informasi yang diperlukan untuk menyusun anggaran. Menurut Mardiasmo (2007:264) pengertian penyusunan adalah, sebagai berikut:

“sekelompok organisasi atau perorangan yang melakukan kegiatan memproses data”.

menyusun anggaran serta menyajikannya secara teratur dan sistematis, pengkoordinasian pelaksanaan anggaran. Serta pengumpulan data dan informasi untuk keperluan pengawasan kerja, yaitu untuk mengadakan penilaian (evaluasi) terhadap pelaksanaan anggaran. Menurut M. Nafarin (2007:11) mendefinisikan anggaran sebagai berikt :

“Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang atau jasa”.

Anggaran disusun dan ditetapkan oleh perusahaan untuk direalisasikan oleh anggota-anggota organisasi perusahaan. Pada lembaga pemerintah pusat, penyusunan perencanaan tersebut di tuangkan dalam Anggaran Pendapatan Belanja Negara (APBN), APBN yang telah ditetapkan oleh pemerintah harus dilaksanakan dengan terib, efisien, transparan serta sesuai dengan perundang-undangan yang berlaku pada akhir tahun anggara.

Penyusunan anggaran sangat di perlukan untuk kelangsungan hidup perusahaan, tanpa adanya penyusunan anggaran perusahaan akan di harapkan pada risiko tidak tercapai suatu tujuan yang telah direncanakan. Oleh karena itu agar penyusunan anggaran terlaksana sesuai tujuan maka di perlukan prosedur penyusunan anggaran belanja pegawai. Dimana pengertian penyusunan Anggaran menurut Sofyan Syafri Harahap (2001:83) menyatakan bahwa :

“Proses penyusunan anggaran adalah tahapan kegiatan yang dilakukan

Kegiatan opersional perusahaan terdiri dari beberapa anggaran belanja, salah satunya adalah anggaran belanja pegawai. Menurut Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja Anggaran Kementerian Negara/Lembaga bahwa,

“Belanja pegawai merupakan kompensasi baik dalam bentuk uang maupun barang yang diberikan kepada pegawai pemerintah, baik yang bertugas di dalam maupun diluar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal.”

Termasuk dalam kelompok belanja pegawai ini adalah pengeluaran-pengeluaran untuk gaji dan tunjangan-tunjangan, uang makan, lembur, honorarium dan vakasi. Untuk itu perlu di buatkan anggaran untuk menjaga kelangsungan usaha serta sebagai alat kontrol atas kegiatan yang telah diprogramkan dalam waktu satu tahun. Hal ini di lakukan agar anggaran yang direncanakan bisa sesuai dengan dana yang ada khususnya dalam kegiatan belanja pegawai khususnya gaji.

Balai Besar Tekstil

Kementerian Perindustrian Bandung

Pejabat Pembuat Komitmen (P2K)

Bendahara Pengeluaran

Penyusunan

Prosedur Penyusunan Anggaran Belanja Pegawai Pada Balai Besar Tekstil Kementerian Perindustrian Bandung Anggaran Belanja Pegawai

Berikut adalah skema dari kerangka pemikiran :

Gambar 2.1

1 1.1 Latar Belakang Penelitian

Pertumbuhan ekonomi dan perkembangan dunia bisnis di zaman era globalisasi menuntut perusahaan untuk lebih siap lagi dalam kemajuan bisnis dan aktivitas perusahaannya. Bila aktivitas perusahaan belum terlalu luas, maka permasalahan yang harus diatasi belum begitu komplek sehingga pimpinan perusahaan dapat secara langsung menangani setiap permasalahan yang timbul.

Untuk mengatasi permasalahan tersebut perusahaan dituntut dapat melaksanakan fungsi manajemen yang kuat, tepat dan memadai sesuai dengan sistem pengelolannya. Dalam pengelolaan perusahaan, terlebih dahulu manajemen menetapkan tujuan dan sasaran, dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan sasaran tersebut. Rencana kegiatan tersebut harus sesuai dengan kegiatan yang ada di perusahaan.

Untuk mencegah pemborosan dalam perusahaan, maka dipergunakan anggaran sebagai sistem perencanaan, koordinasi dan pengawasan dalam perusahaan. Anggaran sebagai suatu sistem nampaknya cukup memadai untuk dipergunakan sebagai alat perencanaan, koordinasi dan pengawasan dari seluruh kegiatan perusahaan.

Dengan mempergunakan anggaran, perusahaan akan dapat menyusun perencanaan dengan lebih baik. Anggaran merupakan kumpulan berbagai informasi yang diharapkan akan dapat dicapai di masa yang akan datang dalam suatu periode tertentu. Anggaran dibutuhkan manajemen untuk merencanakan semua aktivitas dalam jangka pendek maupun dalam jangka panjang. Selain sebagai alat perencanaan, anggaran juga mempunyai arti yang sangat penting dalam pengkoordinasian kegiatan.

Pada lembaga pemerintah pusat, penyusunan perencanaan tersebut di tuangkankan dalam Anggaran Pendapatan dan Belanja Negara (APBN), APBN yang telah ditetapkan oleh pemerintah tersebut harus dilaksanakan dengan tertib, efisien, transparan, serta dipertanggungjawabkan sesuai dengan perundang-undangan yang berlaku pada akhir tahun anggaran. Anggaran tersebut berfungsi sebagai dasar untuk melakukan tindakan atau kegiatan yang telah tercantum dalam APBN dan agar kegiatan yang akan dilakukan tidak keluar dari apa yang telah direncanakan.

Namun pada kenyataannya penyusunan anggaran tersebut terkadang belum sesuai dengan yang direncanakan oleh pemerintah, hal ini di sebabkan karena adanya masalah yang terjadi seperti adanya laju inflasi atau kebijakan pemerintah di bidang ekonomi yang menyebabkan anggaran harus di rubah dan disesuaikan dengan kondisi dan asumsi yang sedang terjadi. Kondisi ini menyebabkan perusahaan yang bernaung di bawah badan pemerintahan harus bekerja ekstra dalam menyesuaikan anggaran yang ada dengan kegiatan belanja perusahaan tersebut.