.

* - I,

.

STRATEGIPEMANFAATANAPBDKABUPATEN

LAMPUNG BARAT SERTA IMPLIKASINYA

TERHADAP PEMBANGUNAN DAERAH

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

.!u! ue!jey j!qye ue!6eq !p eyetsnd Jegea welep ueywn)ue3!p uep syal welep ueyjnqas!p gelaj u!el s!lnuad uep uey$!qJal!p yep!$ undnew ueyl!cpal!p 6ueA ehey uep d!lny!p nele leseiaq 6ueA !seuuoju! Jaqwns .undeuew !66u!) uerun6~ad epeday undede ynjuaq welep ueynfe!p wnlaq uep 6u!qw!qwad !s!woy uep ueyae ue6uap eAes ehey leuaq yelepe .ye~aea ~eLJn6LJe9~Uad depewal eKu!se~!ydwl epas pJeg 6undwe7 uajednqey

ABSTRACT

CHRISTIMORE 2, Strategy for The Use of Lampung Barat District APBD and its implication toward Local Development. Supervised by NUNUNG NURYARTONO

as head of committee, LUKMAN M. BAGA as member of supervision committee.

Since the implementation of local autonomous, it has brought real impact and demand to the condition of the respective area. In order to financing the local expenditure, local government should have wise financial management. Other

than balance fund from central government, local government must improve their ability to explore the potential within the region to increase the income. Also

important is to plan, manage and control the use of Local Government Income

and Expenditure Budget (APBD) and allocate it into necessity needs. Based on

the current condition, there is improvement in education, health and infrastructure development along with the improvement of APBD. In general the development

is indicated by better community sewice outreach of many resources and

enhancement in economic growth each year. In order to accommodate the needs

with limited budget, government should facilitate the involvement of private sector to accommodate the community needs.

CHRISTIMORE Z, Strategi Pemanfaatan APBD Kabupaten Larnpung Barat serta lrnplikasinya Terhadap Pernbangunan Daerah. Dibirnbing oleh NUNUNG NURYARTONO sebagai ketua, LUKMAN M. BAGA sebagai anggota kornisi pembirnbing.

Sejak diberlakukannya Undang

-

Undang Otonorni Daerah yang diatur dalarn UU No. 32 Tahun 2004 tentang Pernerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perirnbangan Keuangan antara Pernerintah Pusat dan Daerah menuntut setiap daerah untuk meningkatkan kualitas pelayanan publik, terutarna pada bidang-bidang yang rnenjadi kebutuhan dasar rnasyarakat. Selain itu, otonomi yang diberikan kepada daerah dilaksanakan dengan rnernberikan kewenangan yang luas, nyata dan bertanggungjawab kepada pemerintah daerah. Artinya, pelirnpahan tanggungjawab akan diikuti oleh pengaturan pembagian, dan pernanfaatan surnberdaya nasional yang berkeadilan, serta perimbangan keuangan pusat dan daerah. Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pernerintah kepada rnasyarakat, rnernudahkan rnasyarakat untuk mernantau dan mengontrol serta manajernen anggaran yang bersurnber dari Anggaran Pendapatan dan Belanja Daerah (APBD) dalarn rangka menciptakan persaingan yang sehat antar daerah dan rnendorong tirnbulnya inovasi. Dalam konteks ini, APBD merniliki peran penting dalam perekonornian daerah, terutama dari sisi penyusunan dan perencanaan prograrn- program pernbangunan. Atas dasar itu, sangat penting untuk rnelakukan analisis secara mendalarn terhadap struktur APBD guna melihat seberapa besar kemampuan keuangan daerah dalam melakukan pernbiayaan pernbangunan yang sampai saat ini terus menjadi perhatian seluruh pernerintah daerah di Indonesia, termasuk pemerintah daerah Kabupaten Larnpung Barat.Rendahnya APBD untuk ketiga bidang layanan publik tersebut berdarnpak terhadap kualitas dan kuantitas layanan publik.

Hasil analisis SWOT rnenunjukan bahwa strategi kebijakan pernanfaatan APBD dalarn rangka rnelakukan pernbiayaan pernbangunan antara lain dapat dilakukan rnelalui kernitraan pernerintah daerah dengan swasta dalarn pernbiayaan pernbangunan disarnping rneningkatkan surnber penerirnaan yang berasal dari PAD melalui intensifikasi atau ekstensifikasi. Selain itu perlu Standar Analisis Biaya . (SAB), . penataan rnanajemen pengeluaran . . . dan manajernen biaya

strategik dalarn rangka rnengurangi inefisiensi belanja daerah yang rnenirnbulkan overfinancing atau underfinancing. Pengernbangan - sistern monitoring dan

evaluasi terhadap pelaksanaan APBD rnulai dari tahap perencanaan, penyusunan dan pelaksanaan untuk rnenghindari terjadinya resiko pernbiayaan, inefisiensi dan kebocoran anggaran

@ Hak Cipta milik IPB, tahun 2009 Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan

atau menyebutkan sumbemya. Pengutipan hanya untuk kepentingan

pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan,

penulisan kritik, atau tinjauan suatu masalah; dan Pengutipan tidak merugikan kepentingan yang wajar IPB

STRATEGIPEMANFAATANAPBDKABUPATEN

LAMPUNG BARAT SERTA IMPLIKASINYA

TERHADAP PEMBANGUNAN DAERAH

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Strategi Pemanfaatan APBD Kabupaten Lampung Barat Serta lmplikasinya Terhadap Pembangunan Daerah

Nama : Christimore Zainuddin

NRP : H 2520701 15

Disetujui;

Komisi Pembimbing

Dr.

Ir.

hunun& buwartono. MSI ~ Z t u a

Ir. Lukman M. Baaa. MAEc

Anggota

Diketahui :

Ketua Program Studi

Dr.

Ir. Yusman Syaukat, M.Ec hairil A. Notodiputro, MSPRAKATA

Puji dan Syukur alharndulillah penulis panjatkan kehadirat Allah SVVT yang telah rnelirnpahkan karunia-Nya, sehingga penulis dapat rnenyusun penulisan kajian ini yang rnerupakan salah satu syarat untuk rnenyelesaikan program Pascasarjana di Program Studi Manajernen Pernbangunan Daerah lnstitut Pertanian Bogor.

Adapun judul dari kajian ini adalah Strategi Pernanfaatan APBD Kabupaten Larnpung Barat Serta lrnplikasinya Terhadap Pembangunan Daerah

Pada kesernpatan ini penulis menyampaikan ucapan terirna kasih kepada : 1. Pernerintah Kabupaten Larnpung Barat yang telah rnernberikan kesernpatan

dan dukungan untuk pelaksanaan kajian ini.

2. BAPEDA, BPKAD, Dinas Pendidikan, dan Dinas Kesehatan Kabupaten Larnpung Barat yang telah bekerja sarna dalarn kajian ini.

3. Pengelola Program Magister Manajernen Pernbangunan Daerah, Sekolah Pascasa rjana lnstitut Pertanian Bogor.

4. Dr. Ir. Nunung Nuryartono, MS selaku Pernbirnbing I yang telah banyak rnernberikan pengarahan dan'bimbingan kepada penulis.

5. Ir. Lukman M. Baga, MAEc selaku Pernbirnbing II yang telah mernberikan pengarahan dan rnasukan kepada penulis.

6. Bapak dan lbu Dosen Program Magister Manajernen Pembangunan Daerah, Sekolah Pascasa jana lnstitut Pertanian Bogor.

7. Rekan-rekan rnahasiswa Program Magister Manajemen Pernbangunan Daerah, Sekolah Pascasajana lnstitut Pertanian Bogor.

8. lstri dan anak-anak tercinta yang telah rnernberi rnotivasi dan inspirasi kepada penulis.

Penulis rnenyadari bahwa dalarn penulisan tugas akhir ini rnasih terdapat kekurangan-kekurangan. Akhirnya penulis berharap sernoga kajian ini bisa bermanfaat bagi banyak pihak. Arnin.

Bogor, Mei 2009

Penulis dilahirkan di Talang Akar pada tanggal 23 Desember 1959 dari ayah Zainuddin dan ibu Zanariyah, merupakan Putra Ke enarn dari tujuh bersaudara.

Pendidikan Sekolah Dasar sarnpai dengan Sekolah Menengah Atas ditempuh penulis di kota Palembang. Pendidikan Sarjana ditempuh pada jurusan Sarjana Hukum Fakultas Hukurn Universitas Larnpung yang ditamatkan pada tahun 2005.

Pada tahun 1985 penulis mulai bekerja di Ditjen Bea Cukai dan diternpatkan di Ditjen Bea Cukai. Pada tahun 2007 penulis mendapat kesempatan melanjutkan pendidikan pada program pascasarjana

-

Manajemen Pembangunan Daerah lnstitut Pertanian Bogor dengan beasiswa dari Pernerintah Kabupaten Lampung Barat.DAFTAR IS!

Daffar lsi

...

Daffar Tabel ... Daffar Gambar...

...

I

.

PENDAHULUAN1 . 1 Latar Belakang

...

...

1.2 Perumusan Masalah.

.

...

1.3 Tujuan Penel~t~an

.

. ...

1.4 Manfaat Penel~t~an

II

.

TINJAUAN PUSTAKA...

2.1 Tinjauan Umum Manajemen Keuangan Daerah...

2.2 Otonomi dan Sistem Manajemen Keuangan Daerah...

2.3 Ruang Lingkup Keuangan Daerah...

2.3.1 Penerimaan Daerah

...

2.3.2 Pengeluaran Daerah...

2.4 Perencanaan Strategik...

Ill

.

METODOLOGI KAJIAN...

3.1 Kerangka Pemikiran Kajian...

3.2 Lokasi dan Waktu Kajian...

3.3 Metode Kajian...

...

3.3.1 Sasaran Kajian dan Teknik Sampling3.3.2 Metode Pengumpulan Data

...

...

3.3.3 Metode Pengolahan dan Analisis Data3.3.4 Metode Perumusan Strategi dan Perancangan

...

ProgramIV . GAMBARAN UMUM WILAYAH

...

4.1 Kondisi Geografis dan Topografi...

4.2 Sosial Ekonomi...

...

4.2.1 Kependudukan dan Ketenagake jaan

4.2.2 Pendidikan dan Kesehatan

...

...

4.2.3 Prasarana dan Sarana Daerah...

4.2.4 Pembangunan Ekonomi...

4.3 Keuangan DaerahV . HASIL DAN PEMBAHASAN

...

...

5.1 Analisis APBD Kabupaten Lampung Barat...

5.1 . 1 Anggaran Kinerja : Paradigma Baru...

5.1.2 APBD Sisi Penerimaan...

5.1.3 APBD Sisi Pengeluaran...

5.2 Pengaruh APBD Terhadap Pembangunan Daerahi

iii

5.2.1 Bidang Pendidikan

...

5.2.2 Bidang Kesehatan...

5.2.3 Bidang lnfrastruktur...

VI . PERUMUSAN STRATEGI DAN PROGRAM

...

6.1 Analisis Faktor Internal dan Eksternal ... 6.1

.

1 Analisis Faktor Internal ...6.1.2 Analisis Faktor Eksternal

...

...

6.2 Strategi dan Program Pernanfaatan APBD6.2.1 Strategi S

-

0...

6.2.2 StrategiW-0...

6.2.3 Strategis-T...

6.2.4 Strategi W-

T...

VII

.

KESIMPULAN DAN SARAN...

7.1 Kesirnpulan...

7.2 Saran...

DAFTAR TABEL

[image:13.595.88.517.114.814.2]Tabel 1 Struktur Penerimaan dan Pengeluaran Anggaran Pemerintah

...

Pusat Tahun 2001

-

2006 (Rp. Trilyun) 3Tabel 2 Distribusi Responden Kajian

...

21Tabel 3 Matriks SWOT (Strenghts

-

Weaknesses-

Opportunities-

Threats)...

24...

Tabel 4 Luas Kabupaten Lampung Barat Menurut Kecamatan 26Tabel 5 Perbandingan Luas Kawasan Lindung dengan Luas Wilayah

...

Setiap Kecarnatn di Kabupaten Lampung Barat 27

Tabel6 Komposisi Penduduk yang Berkeja Menurut Lapangan

...

Usaha di Kabupaten Lampung Barat Tahun 2006 29

Tabel 7 Rasio Murid per Sekolah untuk SD, SMP dan SMU di Kabupaten Lampung Barat Tahun 2001, 2003 dan 2006

...

31Tabel 8 Panjang dan Status Jalan di Kabupaten Lampung Barat Tahun 2005

...

33Tabel9 Distribusi PDRB Kabupaten Lampung Barat Menurut

...

Lapangan Usaha Tahun 2002-

2007 (dalam persen) 36Tabel 10 Distribusi Penerimaan Daerah Kabupaten Lampung Barat (dalarn- %)

...

38Tabel

I I

Perkernbangan APED Kabupaten Larnpung Barat Sebelum...

dan Sesudah Otonorni 39

Tabel I2 Penerimaan Daerah, Dana Perirnbangan dan Kontribusi Dana Perirnbangan Terhadap Penerirnaan Daerah Kabupaten Lampung Barat Tahun 2003

-

2007 (Rp. Miliar)...

45Tabel I3 Kontribusi PAD Terhadap Penerimaan Daerah Kabupaten Larnpung Barat Tahun 2003

-

2007...

48Tabel 14 Budgetary Slack Pajak dan Retribusi Daerah di Kabupaten Larnpung Barat Tahun 2003

-

2007 (Rp. Miliar)...

49Tabel 15 Surplus dan Defisit Anggaran di Kabupaten Larnpung Barat Tahun 2003

-

2007...

52Tabel 17 Perkembangan Kondisi Kependidikan Di Kabupaten Lampung Barat

...

62Tabel 18 Perkembangan Anggaran Kesehatan Di Kabupaten Larnpung Barat

...

64Tabel 19 Perkernbangan Sarana dan Tenaga Kesehatan di Kabupaten Lampung Barat Tahun 2003

-

2007...

65Tabel 20 Panjang dan Status Jalan di Kabupaten Larnpung Barat Tahun 2005 ... 69

Tabel21 Banyak Pelanggan PDAM di Kabupaten Lampung Barat Tahun 2006

...

70Tabel 22 Perkembangan Anggaran Belanja lnfrastruktur di Kabupaten Lampung Barat

...

72Tabel 23 Hasil Analisis Faktor Internal

...

73Tabel 24 Hasil Analisis Faktor Ekstemal

...

78Tabel 25 Hasil Analisis Matrik SWOT dalam Perumusan Strategi dan Program pemanfaatan APBD dalarn Pembiayaan Pembangunan Layanan Publik di Kabupaten Lampung Barat 84

[image:14.595.90.515.31.814.2]DAFTAR GAMBAR

Garnbar 1 Pola Urnurn Organisasi Pengelolaan Keuangan Daerah Menurut UU No. 5 Tahun 1974 ... 9

Garnbar 2 Pola Pemerintahan Wilayah dan Daerah Menurut Menurut

UU No. 5 Tahun 1974

...

11Garnbar 3 Kerangka Pernikiran Kajian

...

20Garnbar4 Batasan Internal dan Eksternal Strategi Pernanfaatan APBD Kabupaten Larnpung Barat

...

23 [image:15.595.87.493.114.803.2]Garnbar 5 Kondisi Tutupan Lahan Di Kabupaten Larnpung Barat ... 27

Gambar 6 Jurnlah Penduduk Kabupaten Larnpung Barat Tahun 2001-2006

...

28Garnbar 7 PDRB Kabupaten Larnpung Barat Berdasarkan Harga Konstan Tahun 2001-2007

...

35Garnbar 8 Manajernen Keuangan Daerah

...

40Garnbar 9 Alur Pengisian Rencana Anggaran Satuan Kerja (RASK)

..

44Garnbar 10 Kornposisi Dana Perirnbangan di Kabupaten Larnpung Barat

...

47Gambarll Anggaran dan Realisasi Belanja Daerah Kabupaten Larnpung Barat Tahun 2003

-

2007 (Rp. Miliar)...

51Gambar 12 Belanja APBD Kabupaten Larnpung Barat Tahun 2003

-

2007

...

54Gambar 13 Belanja APBD Kabupaten Larnpung Barat Tahun 2004

-

2006...

55Garnbar 14 Belanja Bidang Pendidikan dalarn APBD Kabupaten Larnpung Barat Tahun 2003-2007

...

57Garnbar 15 Angka Partisipasi Sekolah di Kabupaten Larnpung Barat ... 58

Garnbar16 Perkernbangan Rasio Murid per Guru di Kabupaten Larnpung Barat Tahun 2003

-

2007...

59Gambar 18 Perkembangan Jumlah Sekolah di Kabupaten Lampung Barat Tahun 2003

-

2007...

61Gambar 19 Belanja Bidang Pendidikan di Kabupaten Lampung Barat Tahun 2003

-

2007...

63Gambar 20 Belanja Bidang Kesehatan dalam APBD Kabupaten Lampung Barat Tahun 2003-2007

...

64Gambar 21 Rasio Penduduk terhadap Tenaga Kesehatan di

...

Kabupaten Larnpung Barat Tahun 2003-2007 66Gambar 22 Rasio Penduduk terhadap Sarana Kesehatan di

...

Kabupaten Lampung Barat Tahun 2003-2007 67Gambar 23 Pentingnya Peranan lnfrastruktur

...

68I. PENDAHULUAN

1.1 Latar Belakang

Pola pembangunan ekonomi sentralistik yang telah berlangsung selama

lebih dari 32 tahun telah rnernberikan darnpak yang luas bagi pernbangunan

ekonomi nasional, khususnya terhadap sistem tata pernerintahan. Dalarn

irnplernentasinya, segala kebijakan harus dilaksanakan sesuai arahan

pernerintah pusat. Pernerintah daerah seakan-akan hanya merupakan

kepanjangan tangan dari pernerintah pusat, tanpa rnerniliki kewenangan

rnendasar untuk rnengarnbil kebijakan, padahal kenyataannya pemerintah

daerahlah yang rnengetahui permasalahan di daerahnya sendiri. Selarna ini

aparat pernerintah daerah cenderung hanya ditugasi untuk rnengarnbil kebijakan

pada hal-ha1 yang bersifat teknis dan sebagai pelaksana dari kebijakan

pernerintah pusat.

Terjadinya krisis ekonomi yang rnelanda Indonesia pada pertengahan

1997, telah rnernbuka jalan bagi rnunculnya reforrnasi total di seluruh aspek

kehidupan rnasyarakat. Disarnping itu reforrnasi telah rnernunculkan sikap

keterbukaan dan fleksibilitas sistern politik dan kelernbagaan sosial, sehingga

rnernperrnudah proses pernbangunan dan rnodernisasi lingkungan legal dan

regulasi untuk pernbaharuan paradigrna di berbagai bidang kehidupan. Salah

satu perubahan paradigma tersebut yaitu terkait hubungan pernerintah pusat dan

daerah yang rnendorong adanya tuntutan peninykatan kewenangan daerah

dalarn rnelaksanakan kebijakan ekonorni. Tuntutan ini tentu saja didukung oleh

alasan bahwa perrnasalahan yang terjadi di daerah sedernikian kornpleks dan

rnultidirnensional sehingga tidak rnungkin diatasi dengan suatu terapi yang

bersifat terpusat. Selain itu disadari pula bahwa span of control (rentang kendali)

pernerintah pusat sangat terbatas, sehingga kebijakan yang dibuat rnenjadi tidak

efektif dan efisien. Keberhasilan kebijakan tersebut tidak lupa pula sangat

ditentukan oleh pola pendanaan di tingkat daerah.

Akibat dari reforrnasi tersebut pernerintah rnengeluarkan kebijakan

desentralisasi dan otonorni daerah yang diatur dalarn UU No. 22 tahun 1999

tentang Pernerintahan Daerah dan UU No. 25 tahun 1999 tentang Perirnbangan

Tahun 2004 tentang Pernerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pernerintah Pusat dan Daerah. Kebijakan tersebut mendorong pernerintah, baik di tingkat pusat rnaupun daerah, untuk terus rnerencanakan dan mengirnplernentasikan program-program yang terkait dengan pernantapan perwujudan otonorni daerah.

Ada beberapa isu sentral yang rnencuat terkait dengan pelaksanaan desentralisasi dan otonorni daerah. Pertarna, otonorni rnenuntut setiap daerah untuk rneningkatkan kualitas pelayanan publik, terutarna pada bidang-bidang yang rnenjadi kebutuhan dasar rnasyarakat seperti pendidikan, kesehatan dan infrastruktur. Hal ini menjadi salah satu tolok ukur keberhasilan pernerintah daerah dalarn meningkatkan tingkat kesejahteraan masyarakat.

Kedua, otonorni yang diberikan kepada daerah dilaksanakan dengan rnernberikan kewenangan yang luas, nyata dan bertanggungjawab kepada pemerintah daerah secara proporsional. Artinya, pelirnpahan tanggungjawab akan diikuti oleh pengaturan pernbagian, dan pernanfaatan surnberdaya nasional yang berkeadilan, serta perirnbangan keuangan pusat dan daerah. Tujuannya antara lain adalah untuk lebih- rnendekatkan pelayanan pernerintah kepada rnasyarakat, rnernudahkan rnasyarakat untuk rnernantau dan rnengontrol serta rnanajernen anggaran yang bersurnber dari Anggaran Pendapatan dan Belanja Daerah (APBD) dalarn rangka menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi.

Dalam konteks ini, APBD rnerniliki peran penting dalam perekonornian daerah, terutarna dari sisi penyusunan dan perencanaan program-program pembangunan. Atas dasar itu, sangat penting untuk rnelakukan analisis secara rnendalarn terhadap struktur APBD guna melihat seberapa besar kernarnpuan keuangan daerah dalam rnelakukan pembiayaan pernbangunan yang sampai saat ini terus menjadi perhatian seluruh pernerintah daerah di Indonesia. Berdasarkan PP No.5 Tahun 2000 tentang pengelolaan dan pertanggungjawaban keuangan daerah, APBD disusun berdasarkan pendekatan kine rja (Kuncoro. 2004).

Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja di dalam koridor peraturan perundang-undangan yang berlaku, termasuk diantaranya adalah pajak daerah yang memang telah sejak lama menjadi unsur PAD yang utama (Raksakamahi, 2002).

1) APBN Perubahan 2) APBN Berjalan

3) Sebelumnya bernama Subsidi Daerah Otonom (SDO)

Sumber: Budget Statistics, 2005-2006, Departernen Keuangan RI

Berdasarkan Tabel 1 terlihat bahwa pengeluaran dalarn APBN untuk dana perimbangan (baik dana bagi hasil (DBH), dana alokasi umum (DAU), maupun dana alokasi khusus (DAK)) selalu mengalami peningkatan seiring dengan meningkatnya penerimaan Pemerintah Pusat. Dari ketiga jenis dana perimbangan tersebut, DAU memberikan kontribusi terbesar. Berdasarkan UU No. 2511999 tentang Perirnbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, besarnya DAU adalah sekurang-kurangnya 25 persen dari Penerimaan Dalam Negeri yang ditetapkan APBN, dan berdasarkan UU No. 3312004 (sebagai revisi dari UU No. 2511999) ditetapkan minimal sebesar 26 persen dari Penerimaan Dalam Negeri. Pertarnbahan jumlah pernerintahan daerah diduga kuat ikut menyebabkan sernakin besarnya beban Belanja Daerah yang dapat meningkatkan besarnya defisit APBN.

Perimbangan, tetapi yang tidak kalah penting adalah ha1 tersebut harus diimbangi dengan instrurnen atau kemampuan daerah saat ini, mampu memberikan nuansa pengelolaan keuangan yang lebih adil, rasional, transparan, partisipatif dan akuntabel sebagaimana diamanatkan oleh kedua UU Otonomi Daerah tersebut.

Sebelurn pelaksanaan Otonomi Daerah transfer utama dari pernerintah pusat kepada daerah yaitu Dana Rutin Daerah (DRD) dan Dana Pembangunan Daerah (DPD). Dengan berguiimya otonorni daerah transfer Pemerintah Pusat kepada Daerah digantikan dengan "Dana Alokasi Urnurn (DAU)" dengan rincian 90 persen untuk KabupatenlKota dan 10 persen untuk Propinsi. Dengan perimbangan keuangan tersebut akan rnernberikan kepastian bagi Daerah dalam memperoleh surnber-sumber pembiayaan pembangunan.

Narnun demikian pemanfaatan sumber-sumber pembiayaan tersebut harus dilakukan secara cerrnat dengan mempertirnbangkan aspek prioritas khususnya terhadap bidang-bidang yang dianggap strategis dan menjadi kebutuhan dasar masyarakat. Bagi daerah yang memiliki keterbatasan anggaran ha1 ini perlu dilakukan di tengah besarnya tuntutan masyarakat terhadap peningkatan pelayanan publik dalam rangka meningkatkan kesejahteraan masyarakat.

Peningkatan pelayanan publik merupakan salah satu indikator keberhasilan pernbangunan pemerintah daerah saat ini. Pasalnya beberapa jenis pelayanan publik seperti pendidikan, kesehatan dan infrastruktur selama ini rnasih dirasakan kurang mernadai. Hal ini disebabkan rata-rata proporsi anggaran pernerintah daerah untuk mernbiayai kebutuhan dasar tersebut relatif kecil. Dalarn struktur pengeluaran pemerintah daerah provinsi maupun kabupatenlkota seluruh Indonesia, besarnya proporsi anggaran untuk ketiga bidang tersebut sejak tahun 2001 hingga 2005 hanya sekitar 20 persen. Porsi terbesar pengeluaran rnasih didorninasi untuk pengeluaran rutin sekitar 50 persen.

Kecilnya tingkat penerimaan daerah rnenjadi penyebab rendahnya alokasi anggaran untuk pelayanan publik. Kabupaten Lampung Barat merupakan salah satu daerah di Provinsi Lampung yang APBD nya paling kecil. Kondisi ini tentunya berdampak terhadap pembiayaan pembangunan sektor pelayanan publik yang rnenjadi kebutuhan dasar masyarakat. Sejak

tahun

2003-

2007pendidikan dan kesehatan sekitar 4

-

5 persen dan untuk bidang infrastruktursekitar 20 persen.

Sementara itu, struktur penerirnaan daerah Kabupaten Lampung Earat

masih sangat tergantung dari penerimaan dana perirnbangan yaitu hampir 90

persen dari total penerimaan daerah sejak tahun 2004

-

2007. Sedangkan PADsendiri pada periode yang sama hanya memberikan kontribusi sekitar 2.5 persen.

Meskipun kontribusi PAD terhadap penerimaan daerah terus mengalami

peningkatan setiap tahunnya, namun kontribusinya sangat kecil sehingga tingkat

kemandirian pembiayaan pembangunan masih sangat rendah.

Berdasarkan paparan tersebut di atas terlihat bahwa dalam struktur

APED, masih terdapat ketergantungan yang besar sumber penerimaan daerah

yang bersumber dari dana perimbangan. Sumber-sumber pembiayaan asli

daerah masih relatif kecil. Sementara disisi lain, pemerintah daerah saat ini

dituntut untuk lebih meningkatkan pembangunan pelayanan publiknya dalam

rangka meningkatkan kesejahteraan masyarakat.

Dalam konteks ini, Kabupaten Lampung Barat sebagai salah satu daerah

otonom yang tengah berupaya meningkatkan pelayanan publiknya, perlu untuk

menata pengelolaan keuangan daerahnya dengan baik melalui pengaturan

sistem pengelolaan keuangan daerah yang efektif dan efisien serta mekanisme

pelaksanaan yang transparan dan akuntabel disamping menciptakan prinsip

keadilan anggaran dalam konteks alokasi anggaran yang lebih proporsional

terutama pada bidang-bidang pelayanan publik seperti pendidikan, kesehatan

dan infrastruktur.

Oleh sebab itu, agar pengelolaan keuangan daerah dapat terlaksana

secara optimal, dan pelaksanaan otonomi daerah dapat berjalan dengan baik,

perlu adanya strategi khusus dalam manajemen keuangan daerah di Kabupaten

Lampung Barat. Strategi dan perancangan program peningkatan kapasitas fiskal

diperlukan dalam rangka peningkatan kemampuan pembiayaan pembangunan,

khususnya di sektor pelayanan publik.

1.2 Perumusan Masalah

APED memiliki peran penting dalam perekonomian daerah, terutama

menjadi input dalam penyusunan perencanaan program-program pembangunan.

Oleh karena itu, perencanaan anggaran dan pembangunan daerah perlu disusun

dengan pendekatan anggaran berbasis kinerja (performance budget), yang

rangka mengurangi inefisiensi belanja daerah yang menimbulkan overfinancing

atau underfinancing.

Bagi pemerintah daerah Kabupaten Lampung Barat, besarnya

ketergantungan pembiayaan yang berasal dari dana perimbangan pusat selama

ini, peran APBD tidak hanya menjadi sekedar input dalam proses perencanaan

program-program pembangunan, tetapi menjadi kendala seberapa banyak

program-program pembangunan prioritas yang dapat direalisasikan karena

rendahnya kapasitas fiskal yang dimiliki. Oleh karena itu, muncul pertanyaan

dalam kajian ini "Bagaimanakah struktur APBD Kabupaten Lampung Barat dilihat

dari sisi penerimaan dan pengeluaran ? ".

Keberhasilan program-program pembangunan di daerah sangat

bergantung pada besar kecilnya kapasitas fiskal yang dimiliki suatu daerah,

yang juga mencernlinkan besar keciinya kapasitas APBD. Oleh karena itu, APBD

memiliki implikasi terhadap pembiayaan pembangunan. Dengan desentralisasi

fiskal, APBD ini diharapkan dapat menjadi stimulus bagi kelancaran pelaksanaan

program-program pembangunan, terutama untuk dialokasikan pada sektor atau

bidang yang menjadi prioritas seperti pendidikan, kesehatan, dan infrastruktur.

Pembangunan bidang pendidikan dapat dilihat dari beberapa indikator

seperti jumlah sekolah, rasio murid dan guru, rasio murid dan sekolah dan angka

partisipasi sekolah. Sementara itu pembangunan bidang kesehatan dilihat dari

indikator jumlah tenaga medis dan ketersediaan sarana prasarana kesehatan.

Kemudian pembangunan bidang infrastruktur dilihat dari ketersediaan

infrastruktur jalan raya dan instalasi air bersih. Namun yang menjadi pertanyaan

adalah "Seberapa besar pengaruh APBD terhadap pembangunan daerah

Kabupaten Lampung Barat terutama di bidang pendidikan, kesehatan, dan

infrastruktur ?"

Hasil analisis tersebut dapat dihasilkan gambaran seberapa jauh

peningkatan layanan publik tersebut dapat ditingkatkan kualitas maupun

kuantitasnya dengan kapasitas anggaran yang ada. Kualitas pelayanan publik

menjadi tolok ukur keberhasilan pemerintah daerah dalam menciptakan tingkat

kesejahteraan penduduknya.

Hingga saat ini upaya pemerintah daerah Kabupaten Lampung Barat

dalam meningkatkan pelayanan publik tersebut dihadapkan pada banyak

kendala, terutama keterbatasan anggaran. Berdasarkan permasalahan tersebut,

rneningkatkan kapasitas fiskal daerah dalarn rangka peningkatan kernarnpuan

pernbiayaan pernbangunan, khususnya di bidang pelayanan publik seperti

Pendidikan, Kesehatan, dan lnfrastruktur ? "

1.3 Tujuan Kajian

Berdasarkan latar beiakang dan perurnusan rnasalah, tujuan utarna dari

kajian ini adalah sebagai berikut :

I. Menganalisis APBD Kabupaten Larnpung Barat dari sisi penerirnaan dan pengeluaran.

2. Mengkaji APBD terhadap pernbangunan ekonorni daerah Kabupaten Larnpung Barat terutarna di bidang Pendidikan, Kesehatan, dan

Infrastruktur.

3. Merurnuskan strategi dan perancangan program pernanfaatan APBD dalarn rangka rnelakukan pernbiayaan pernbangunan, khususnya di

sektor pelayanan publik di Kabupaten Larnpung Barat.

1.4 Manfaat Kajian

Hasil kajian ini diharapkan bermanfaat sebagai bahan inforrnasi dan

rnasukan bagi Pernerintah Daerah Kabupaten Larnpung Barat dalarn rangka

rnerurnuskan strategi kebijakan dan perancangan program pernanfaatan APBD

dalarn rangka rnelakukan pernbiayaan pernbangunan, khususnya di sektor

pelayanan publik di Kabupaten Larnpung Barat. Diharapkan laporan kajian ini

11.

TINJAUAN

PUSTAKA

2.1 Tinjauan Umum Manajemen Keuangan Daerah

Pada dasarnya tujuan utarna pengelolaan keuangan daerah terdiri dari:

(1) tanggungjawab, (2) memenuhi kewajiban keuangan. (3) kejujuran, (4) hasil

guna dan daya guna, dan (5) pengendalian (Nugroho, 2003). Masing-masing

tujuan tersebut akan diuraikan berikut ini.

Ketanggungjawaban (Accountability) yaitu pemerintah daerah harus

mempefianggungjawabkan tugas keuangannya kepada lembaga atau orang

yang berkepentingan yang sah. Lembaga atau orang itu terrnasuk pernerintah

pusat, DPRD, Kepala Daerah dan masyarakat umum. Adapun unsur-unsur

penting tanggungjawab rnencakup keabsahan, setiap transaksi keuangan harus

berpangkal pada wewenang hukum tertentu, dan pengawasan yaitu tatacara

yang efektif untuk menjaga kekayaan uang dan barang, mencegah

penghamburan dan penyelewengan, dan mernastikan semua pendapatan yang

sah benar-benar terpungut, jelas sumbernya dan tepat penggunaannya.

Mampu rnemenuhi kewajiban keuangan yaitu keuangan daerah harus

ditata sedemikian rupa sehingga rnampu melunasi semua ikatan keuangan

jangka pendek dan jangka panjang. Sementara kejujuran adalah terkait dengan

penyerahan urusan keuangan yang harus diserahkan kepada pegawai yang

jujur, dengan demikian kesempatan untuk berbuat curang dapat diperkecil.

Sedangkan hasil guna (efectiveness) dan daya guna (efficiency) kegiatan daerah

yaitu bagaimana tatacara mengurus keuangan daerah harus sedernikian rupa

sehingga rnenungkinkan program dapat direncanakan dan dilaksanakan untuk

mencapai tujuan pemerintah daerah dengan biaya serendah-rendahnya dan

dalam waktu yang secepat-cepatnya. Terakhir adalah pengendalian, yaitu

seluruh perangkat pemerintah daerah melakukarl pengendalian dan pengawasan

terhadap pelaksanaan penerimaan dan pengeluaran keuangan daerah untuk

mencapai tujuan yang telah direncanakan.

Sebelurn diberlakukannya otonomi daerah, pengelolaan keuangan daerah

di Indonesia diatur dalam Undang-undang No. 5 Tahun 1974. Undang-undang

tersebut menggariskan pengelolaan keuangan dan tugas-tugas keuangan secara

undang- undang tersebut rnenetapkan bahwa kepala daerah sebagai pernegang

tanggungjawab atas pengelolaan keuangan daerahnya dari segi susunan

organisasi, pengelolaan dan pengawasan. Meskipun dalarn prakteknya, tugas-

tugas ini sebagian besar diatur oleh pernerintah pusat, pengelolaan keuangan

dan bentuk organisasi keuangan yang dipakai adalah sama di seluruh Indonesia.

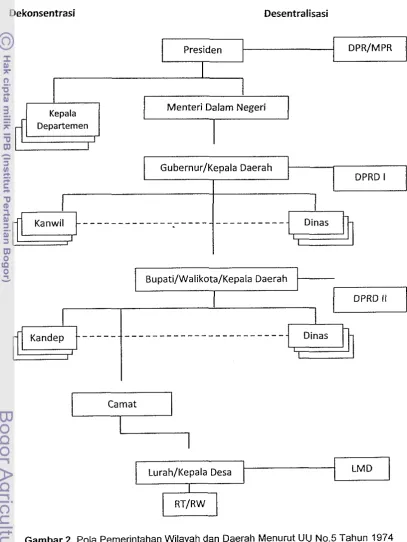

Kepala Daerah

I

Proyek Pelaksana (Dinas) Bappeda Sekwilda

I

Dispenda lrwildaBendahara Unit Keuangan

Proyek Dinas Keuangan

I

I

Bagian

Gambar 1. Pola Urnurn Organisasi Pengelolaan Keuangan Daerah ~ e n u r u t ' u u No.5 Tahun 1974

Bendahara Bank Daerah

Sumber : Mardiasmo, 2002

Susunan organisasi keuangan ini ternyata tahan uji dan tarnpaknya cocok

untuk rnenjalankan berbagai tugas keuangan pernerintah daerah yang besar

jurnlahnya dan terpencar-pencar. Narnun demikian, terdapat beberapa

kelernahan dalarn irnplernentasinya yaitu;

1) Karena tugas keuangan terbagi-bagi antara dinas-dinas rnaka tidak ada

satu orang yang bertanggungjawab penuh atas pengawasan keuangan

daerah secara keseluruhan dan dapat rnernberikan saran-saran kepada

pada kepala daerah rnengenai kebijaksanaan keuangan.

2) Tidak adanya jenjang jabatan di bidang keuangan di daerah bagi pegawai

daerah, sehingga pegawai daerah tidak dapat dengan rnudah dipindah-

pindahkan antara berbagai jenis tugas keuangan.

3) Peluang untuk melakukan penyelewengan keuangan terbuka karena

kesernpatan yang terbatas untuk rnernindahkan pegawai antara berbagai

4 ) Unit pelaksana proyek mungkin tepat untuk proyek yang cukup besar,

tetapi diluar ini agak berlebihan bila harus ada seorang bendahara

tersendiri, karena tugas keuangan yang tidak besar dapat dilakukan oleh

bagian keuangan dinas bersangkutan.

Ditinjau dari sisi rencana dan program keuangan, rencana pemerintah

daerah untuk pernbangunan di Indonesia saat itu berpangkal pada Rencana

Pernbangunan Lima Tahun Daerah (Repelitada). Repelitada berisi tentang

rencana tahunan, penyusunan anggaran dan program kegiatan yang lebih

terperinci. Untuk penyusunan anggaran tahunan dari sisi penerimaan dan

pengeluaran, dilakukan oleh Bappeda secara boffom up, artinya penyusunan anggaran dilakukan mulai dari usulan anggaran tingkat desa hingga tahapan

persetujuan dari pemerintah pusat yang dalam ha1 ini dilakukan oleh Departemen

Dalam Negeri.

Manajemen keuangan tersebut diatas dilakukan berdasarkan pola

pemerintahan wilayah dan pemerintahan daerah. Pendekatan yang dilakukan

ditandai oleh dua pendekatan yaitu dekonsentrasi dan desentralisasi.

Dekonsentrasi adalah administrasi daerah dan fungsi pemerintahan di daerah

yang dilaksanakan oleh perangkat pemerintah pusat. Sedangkan desentralisasi

adalah fungsi pemerintahan tertentu dan kekuasaan mengambil keputusan

tertentu yang dilimpahkan kepada pemerintah daerah yang mencakup lembaga

perwakilan yang dipilih. Kedua pola ini berjalan seiring, dengan perangkat

administrasi dekonsentrasi berjalan sejajar dengan perangkat pemerintah

daerah. Koordinasi antara kedua sistem ini dilakukan melalui kepala daerah.

yang memiliki dua fungsi (dwifungsi), yakni serentak selaku kepala pemerintah

daerah dan wakil pemerintah pusat di wilayah bersangkutan.

Sistem pemerintah daerah yang diatur dalam Undang-undang No.5

Tahun 1974 ini, tingkat pemerintahan wilayah dan daerah dibagi kedalam tiga

tingkatan. Tingkat pertama adalah propinsi atau pemerintah daerah tingkat I,

tingkat kedua adalah kabupatenlkotamadya atau pemerintah daerah tingkat 11,

dan tingkat ketiga adalah pedesaanlkelurahan. Pemerintah daerah di ketiga

tingkat ini memiliki lembaga perwakilan yang dipilih, dimana Dewan Perwakilan

Rakyat Daerah (DPRD) berada di daerah tingkat I dan II dan Lembaga

Susunan ini tercerrnin dalarn adrninistrasi berdasar asas dekonsentrasi.

Kepala daerah tingkat I sekaligus juga Gubernur propinsi yang bersangkutan,

kepala daerah tingkat I1 adalah BupatiNValikota dan di tingkat desalkelurahan

adalah kepala desa atau lurah.

Dekonsentrasi Desentralisasi

Menteri Dalarn Negeri Presiden

Bupati/Walikota/Kepala Daerah

I

I

DPR/MPR

Carnat

T

I

LurahIKepala Desa LM D

[image:27.599.88.496.172.715.2]I

Gambar 2. Pola Pernerintahan Wilayah dan Daerah Menurut UU No.5 Tahun 1974

2.2 Otonomi dan Sistem Manajemen Keuangan Daerah

Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah dan

U U No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Daerah, merupakan salah satu landasan yuridis bagi pengembangan

otonomi daerah di Indonesia saat ini. Dalam undang-undang ini disebutkan

bahwa pengembangan otonomi pada daerah kabupaten dan kota

diselenggarakan dengan memperhatikan prinsip-prinsip demokrasi, peran serta

masyarakat, pemerataan, dan keadilan, serta memperhatikan potensi dan

keanekaragaman daerah.

Otonomi yang diberikan kepada daerah kabupaten dan kota dilaksanakan

dengan memberikan kewenangan yang luas, nyata dan bertanggungjawab

kepada pemerintah daerah secara proporsional. Artinya, pelimpahan

tanggungjawab akan diikuti oleh pengaturan pembagian, dan pemanfaatan dan

sumberdaya nasional yang berkeadilan, serta perimbangan keuangan pusat dan

daerah.

Hal-ha1 yang mendasar dalam undang-undang ini adalah kuatnya upaya

untuk mendorong pemberdayaan masyarakat, pengembangan prakarsa dan

kreativitas, peningkatan peran serta masyarakat, dan pengembangan peran dan

fungsi DPRD. Undang-undang ini memberikan otonomi secara utuh kepada

daerah kabupaten dan kota untuk membentuk dan melaksanakan kebijakan

menurut prakarsa dan aspirasi masyarakatnya. Artinya, saat ini daerah sudah

diberi kewenangan yang utuh dan bulat untuk merencanakan, melaksanakan,

mengawasi, mengendalikan dan mengevaluasi kebijakan-kebijakan daerah.

Dengan semakin besarnya partisipasi masyarakat ini, desentralisasi kemudian

akan mempengaruhi komponen kualitas pemerintahan lainnya. Salah satunya

belkaitan dengan pergeseran orientasi pemerintah pada tuntutan dan kebutuhan

publik. Orientasi yang seperti ini kemudian akan menjadi dasar bagi pelaksanaan

peran pemerintah sebagai stimulator dan fasilitator pembangunan.

Salah satu aspek dari pemerintahan daerah yang harus diatur secara

hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah.

Anggaran daerah adalah rencana kerja pemerintah daerah dalam bentuk uang

(rupiah) dalarn satu periode tertentu (satu tahun). Anggaran daerah atau

anggaran pendapatan dan belanja daerah merupakan instrumen kebijakan yang

pernerintah daerah. Anggaran daerah digunakan sebagai alat untuk menentukan

besar pendapatan dan pengeluaran, rnembantu pengambilan keputusan dan

perencanaan pernbangunan, otorisasi pengeluaran di masa-rnasa yang akan

datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja,

alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas

dari berbagai unit kerja. Dalarn kaitan ini, proses penyusunan dan pelaksanaan

anggaran hendaknya difokuskan pada upaya untuk rnendukung pelaksanaan

aktivitas atau program yang menjadi prioritas dan preferensi daerah yang bersangkutan.

Menurut Mardiasrno (2002), dalarn upaya pemberdayaan pemerintah daerah, maka perspektif perubahan yang diinginkan dalam pengelolaan

keuangan daerah dan anggaran daerah adalah sebagai berikut:

Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik

(public oriented). Hal ini tidak saja terlihat pada besarnya porsi

pengalokasian anggaran untuk kepentingan publik, tetapi juga terlihat

pada besarnya partisipasi masyarakat dalam perencanaan, pelaksanaan

dan pengawasan keuangan daerah.

Kejelasan tentang misi pengelolaan keuangan daerah pada urnurnnya

dan anggaran daerah pada khususnya .

Desentralisasi pengelolaan keuangan dan kejelasan peran para

partisipan yang terkait dalam pengelolaan anggaran, seperti DPRD, KDH,

Sekda dan perangkat daerah lainnya.

Kerangka hukum dan administrasi bagi pembiayaan, investasi, dan

pengelolaan uang daerah berdasarkan kaidah mekanisrne pasar.

transparansi dan akuntabilitas.

Kejelasan tentang kedudukan keuangan DPRD. KDH, dan PNS daerah,

baik rasio rnaupun dasar pertimbangannya.

Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan

anggaran multi tahunan.

Prinsip pengadaan dan pengelolaan barang daerah yang lebih

profesional.

Prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD,

dan akuntan publik dalam pengawasan, pernberian opini dan rating

9. Aspek pernbinaan dan pengawasan yang rneliputi batasan pernbinaan.

peran asosiasi, dan peran anggota rnasyarakat guna pengernbangan

profesionalisrne aparat pernerintah daerah.

10. Pengembangan sistern inforrnasi keuangan daerah untuk rnenyediakan inforrnasi anggaran yang akurat dan pengernbangan kornitrnen

pernerintah daerah terhadap penyeberluasan inforrnasi sehingga

rnernudahkan pelaporan dan pengendalian, serta rnernperrnudah untuk

rnendapatkan inforrnasi.

Berdasarkan uraian di atas, jelaslah bahwa desentralisasi rnerupakan

salah satu strategi dalarn rnengadapi era rnileniurn ketiga ini. Dengan

desentralisasi tersebut diharapkan akan rnarnpu rnenghasilkan pernerintah

daerah otonorn yang efisien, efektif, akuntabel dan transparan. Arahan ini ini

adalah keharusan. Kebijakan desentralisasi itu akan rnenghasilkan wadah bagi

rnasyarakat seternpat untuk berperan serta dalarn rnenentukan cara-caranya

sendiri untuk rneningkatkan taraf hidupnya sesuai dengan peluang dan

tantangan yang dihadapi dalarn ikatan negara kesatuan Republik Indonesia.

Dalarn rangka pelaksanaan otonorni daerah dan desentralisasi fiskal,

pernerintah daerah diberi keleluasaan untuk rnengelola dan rnernanfaatkan

surnber penerirnaan daerah yang dirnilikinya sesuai dengan aspirasi rnasyarakat

daerah. Pernerintah daerah harus rnengoptirnalkan surnber-surnber penerirnaan

daerah tersebut agar tidak rnengalarni defisit fiskal.

Oleh sebab itu untuk rnendukung pelaksanaan rnanajernen keuangan

daerah yang baik dalarn rnendukung terciptanya good governance, rnaka

diperlukan penerapan sistern rnanajernen keuangan daerah baik dari sisi

pengelolaan penerirnaan rnaupun pengeiuaran. Hal ini diperlukan agar

pengelolaan keuangan dilakukan secara transparan sehingga tercipta

akuntabilits publik.

Ruang lingkup reforrnasi anggaran rneliputi perubahan struktur anggaran

(budget struktur reform) dan perubahan proses penyusunan APBD (budget

process reform). Perubahan struktur anggaran dilakukan untuk rnengubah

struktur anggaran tradisional yang bersifat line-item dan incrementalism. Dengan

struktur anggaran yang baru tersebut akan tarnpak secara jelas besarnya surplus

dan defisit anggaran serta strategi pernbiayaan apabila terjadi defisit fiskal.

dana perimbangan yang menjadi bagian daerah. Hal tersebut juga rnemudahkan

bagi publik untuk rnelakukan analisis, evaluasi, dan pengawasan atas

pelaksanaan dan pengelolaan APBD.

Reformasi anggaran tidak hanya pada aspek perubahan struktur APBD,

narnun juga diikuti dengan perubahan proses penyusunan anggaran. APBD

dalarn era otonorni disusun dengan pendekatan kinerja. Anggaran dengan

pendekatan kinerja adalah suatu sistem anggaran yang rnengutarnakan kepada

upaya pencapaian hasil kinerja atau output dari perencanaan alokasi biaya atau

input yang ditetapkan.

2.3 Ruang Lingkup Keuangan Daerah

Salah satu darnpak otonorni daerah dan desentralisasi fiskal adalah

perlunya dilakukan reforrnasi rnanajernen keuangan daerah. Lingkup keuangan

daerah yang dirnaksud rneliputi penerimaan daerah dan pengeluaran daerah.

Beberapa aspek penting yang terkait dengan penerirnaan dan pengeluaran

daerah tersebut lebih lanjut akan diuraikan berikut ini.

2.3.1 Penerimaan Daerah

Salah satu elemen penting yang terkait dengan penerirnaan daerah

adalah mengetahui surnber-sumber penerirnaan daerah. Berdasarkan UU No.33

Tahun 2004 tentang perirnbangan keuangan antara pernerintah pusat dan

daerah, sumber-surnber penerirnaan daerah terdiri dari atas:Pendapatan Asli

Deerah, Dana Perirnbangan, Pinjarnan Daerah dan Lain-lain penerirnaan yang

sah.

1. Pendapatan Asli Daerah (PAD)

Sumber-surnber PAD terdiri dari pajak daerah, retribusi daerah, bagi hasil

perusahaan milik negara dan pengelolaan kekayaan daerah lainnya yang dipisahkan, dan lain-lain PAD yang sah.

2. Dana Perimbangan

Dana perirnbangan terdiri atas Dana Alokasi Umurn (DAU), Dana Alokasi

Khusus (DAK), serta bagian daerah dari penerimaan pajak penghasilan

perorangan, pajak bumi dan bangunan, bea perolehan hak atas tanah dan

Dalarn rangka pelaksanaan desentralisasi fiskal, pernerintah daerah rnendapatkan bagian pajak penghasilan perseorangan sebesar 20 persen dan 80

persen untuk pemerintah pusat. Penerimaan pajak burni dan bangunan (PBB)

dengan irnbangan 10 persen untuk pernerintah pusat dan 90 persen untuk

pernerintah daerah. Penerimaan negara dari bea perolehan hak atas tanah dan

bangunan (BPHTB) akan dibagi dengan imbangan 20 persen untuk pernerintah

pusat dan 80 persen untuk daerah. Penerirnaan pernerintah pusat dari bagi hasil

PBB dan BPHTB tersebut akan dibagikan kepada seluruh Kanupaten dan Kota.

Bagian daerah yang diterirna pernerintah daerah yang berasal dari

surnberdaya alarn kehutanan, sektor pertarnbangan urnum, dan sektor perikanan

dibagi dengan irnbangan 20 persen untuk pernerintah pusat dan 80 persen untuk

daerah.

3. Pinjaman Daerah

Berdasarkan UU No.33 tahun 2004 pernerintah daerah dapat rnelakukan pinjaman dari surnber dalarn negeri atau surnber luar negeri dengan persetujuan

pernerintah pusat untuk rnernbiayai sebagian anggarannya. Pinjarnan dari dalarn

negeri dapat bersurnber dari pernerintah pusat dan atau lernbaga kornersial, atau

melalui penerbitan obligasi daerah. Pinjarnan luar negeri dirnungkinkan dilakukan

di daerah, narnun rnekanisrnenya harus rnelalui pernerintah pusat.

2.3.2 Pengeluaran Daerah

Pengeluaran daerah secara umum dibagi kedalarn dua kelornpok, yaitu

pengeluaran yang digunakan untuk anggaran rutin dan pengeluaran untuk

pernbangunan. Pengeluaran rutin berupa alokasi pengeluaran rutin untuk dinas,

aparat pernerintah daerah dan satuan lainnya. Sedangkan pengeluaran

pembangunan digunakan untuk rnernbiayai proyek-proyek pernbangunan daerah.

Selain itu pengeluaran daerah (belanja daerah) dapat dirinci berdasarkan

organisasi, fungsi dan jenis belanja, yaitu :

a. Belanja daerah rnenurut organisasi adalah suatu kesatuan pengguna

anggaran seperti Sekretaris Daerah, Dinas Daerah, dan lernbaga teknis

daerah lainnya.

b. Fungsi belanja rnisalnya pendidikan, kesehatan, dan fungsi-fungsi lainnya

d. Kelornpok belanja rnisalnya belanja adrninistrasi urnurn, belanja operasi

dan perneliharaan, belanaj rnodallpernbangunan.

e. Jenis belanja rnisalnya belanja pegawail personalia, belanja barang dan

jasa, belanja perjalanan dinas, dan belanja perneliharaan.

2.4 Perencanaan Strategik

Menurut Lernbaga Adrninistrasi Negara (LAN) dijelaskan bahwa

perencanaan strategik rnerupakan proses secara sisternatis yang berkelanjutan

dari pernbuatan keputusan yang berisiko, dengan rnernanfaatkan sebanyak-

banyaknya pengetahuan antisipatif, rnengorganisasi secara sisternatis usaha-

usaha rnelaksanakan keputusan tersebut dan rnengukur hasilnya rnelalui urnpan

balik yang terorganisasi dan sisternatis.

Baratkusurnah (2003) rnenerangkan bahwa perencanaan strategik pada

dasarnya rnerupakan salah satu dari sekian banyak konsep perencanaan yang

dikernbangkan. Perencanaan rnerupakan suatu proses aktivitas yang

berorientasi ke depan dengan rnernperkirakan berbagai ha1 agar aktivitas dirnasa

rnendatang dapat berjalan sesuai dengan yang diharapkan. Orientasi

perencanaan ke rnasa depan, rnaka perencanaan bersifat rnernperkirakan dan

rnernpredikisikan berdasarkan pertirnbangan-pertirnbangan rasional, logis dan

dapat dilaksanakan.

Sernentara itu rnenurut Djuanedi (2001) perencanaan strategik untuk

sektor publik rnerniliki karakteristik sebagai berikut ; (1) dipisahkan antara rencana strategis dengan rencana operasional. Rencana strategik rnernuat

antara lain Visi, Misi, dan strategi arah kebijakan, sedangkan rencana

operasional rnerupakan program atau rencana tindak; (2) penyusunan rencana

strategik rnelibatkan secara aktif sernua stakeholders di rnasyarakat (dengan

kata lain, pernerintah bukan satu-satunya perneran dalarn proses perencanaan

strategik); (3) tidak sernua isu atau rnasalah dipilih untuk ditangani. Dalarn proses perencanan strategik, ditetapkan isu-isu yang dianggap strategik atau fokus pada

rnasalah yang paling diprioritaskan untuk ditangani; (4) kajian lingkungan internal

dan eksternal secara kontinyu dilakukan agar pernilihan strategi selalu up to date

berkaitan dengan peluang dan ancarnan di lingkungan luar dan

Ill. METODE KAJIAN

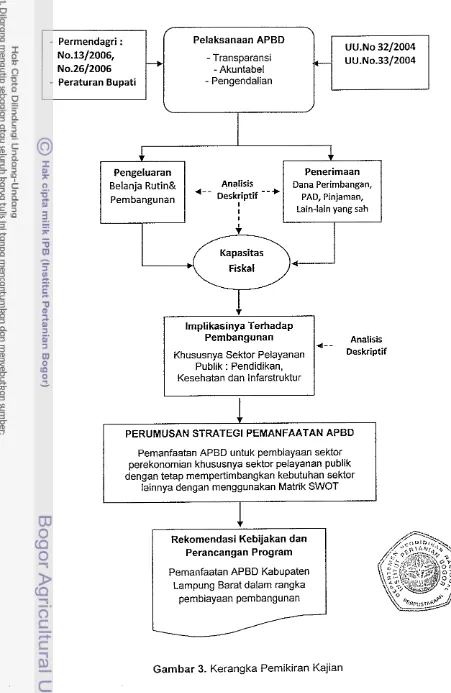

3.1 Kerangka Pernikiran

Kajian ini dilandasi oleh adanya pemikiran bahwa APBD memiliki peran penting dalam perekonomian daerah, terutama dari sisi penyusunan dan perencanaan program-program pembangunan. Atas dasar itu, sangat penting untuk melakukan analisis secara mendalam terhadap struktur APBD guna melihat seberapa besar kemampuan keuangan daerah dalam melakukan pembiayaan pembangunan ekonomi, khususnya terhadap sektor-sektor bidang pelayanan publik seperti pendidikan, kesehatan, dan infrastruktur, yang sampai saat ini terus menjadi perhatian seluruh pemerintah daerah, termasuk Pemerintah Daerah Kabupaten Lampung Barat.

Adapun legal aspek pelaksanaan APBD ini, mengacu pada UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang kemudian secara operasional dijabarkan dalam bentuk peraturan pemerintah daerah tentang pedoman umurn penyusunan anggaran dan belanja daerah.

Misi utama kedua undang-undang tersebut diantaranya adalah desentralisasi fiskal, dimana setiap daerah diharapkan dapat rnenciptakan kemandirian pembiayaan pembangunan melalui optimalisasi sumber-sumber penerimaan daerah serta mendorong pemerataan hasil-hasil pembangunan melalui alokasi sumberdaya produktif .

Menuiut Mardiasmo (2003), keberhasilan program-program pembangunan di daerah sangat bergantung pada besar kecilnya kapasitas fiskal yang dimiliki suatu daerah, yang juga mencerminkan besar kecilnya kapasitas APBD, yang selanjutnya berimplikasi terhadap pembiayaan pembangunan.

Berdasarkan pemikiiail tersebut, analisis terhadap APBD menjadi ha1 yang sangat penting untuk dilakukan. Sebagai langkah awal, upaya ini dapat memberikan gambaran seberapa besar kapasitas fiskal daerah, khususnya bagi Kabupaten Lampung Barat dalarn mendukung keberhasilan perencanaan dan pelaksanaan program-program pembangunan daerah.

terutarna untuk dialokasikan pada sektor atau bidang yang rnenjadi prioritas seperti pendidikan, kesehatan, dan infrastruktur. Dengan dernikian, darnpak APBD terhadap peningkatan kualitas pelayanan dari ketiga bidang tersebut rnenjadi lebih baik.

Meningkatnya kualitas kesehatan, pendidikan dan infrastruktur berirnplikasi terhadap rneningkatnya tingkat kesejahteraan rnasyarakat. Narnun dernikian upaya pernerintah daerah untuk rneningkatkan pelayanan publik seperti pendidikan, kesehatan, dan infrast~ktur dihadapkan pada perrnasalahan keterbatasan anggaran. Artinya dengan kondisi tersebut penarnbahan alokasi anggaran untuk bidang pelayanan publik akan berdarnpak terhadap sektor lainnya.

Perlu dilakukan analisis struktur APBD dari sisi penerirnaan dan pengeluaran untuk rnengetahui kapasitas fiskal Kabupaten Larnpung Barat. Hasil analisis tersebut dapat rnernberikan informasi bagairnana strategi pernanfaatan APBD dilakukan terutarna dalarn ha1 pengalokasian anggaran untuk rnasing- rnasing sektor yang lebih adii, transparan serta berdasarkan skala prioritas dan kebutuhan daerah. Secara urnurn kerangka pernikiran penelitian disajikan pada Garnbar 3.

3.2 Lokasi dan Waktu Kajian

Kajian ini dilaksanakan di Kabupaten Larnpung Barat. Pernilihan lokasi penelitian dilakukan secara purposive dengan landasan pernikiran bahwa Kabupaten Larnpung Barat sebagai daerah otonorn sedang berupaya rneningkatkan kapasitas fiskal daerah dalarn rangka rneningkatkan kernandirian pernbiayaan pernbangunan ekonorni terutarna pendidikan, kesehatan dan infrastruktur. Kajian ini dilaksanakan selarna dua bulan yaitu dari bulan Desernber 2008 hingga Januari 2009.

3.3 Metode Kajian

3.3.1 Sasaran Kajian dan Teknik Sampling

Pengeluaran Penerimaan Analisis Dana Perimbangan, Pernbangunan Deskriptif

--*

PAD, Pinjaman,Lain-lain yang sah

\

lmplikasinya Terhadap Pembangunan Pelaksanaan APBD No.13/2006,

-

TransparansiNo.2612006

- Akuntabel

-

Peraturan Bupati- Pengendalian

Khususnya Sektor Pelayanan Publik : Pendidikan, Kesehatan dan lnfarstruktur

Analisis

4--

Deskriptif J

+

I

PERUMUSAN STRATEGl PEMANFAATAN APBD

UU.No 32/2004 UU.No.33/2004

Pernanfaatan APBD untuk pernbiayaan sektor

perekonornian khususnya sektor pelayanan publik

I

dengan tetap rnernpenlrnbangkan kebutuhan sektorlalnnya dengan rnenggunakan Matr~k SWOT

1

-

Rekomendasi Kebijakan dan Perancangan Program

Pernanfaatan APED Kabupaten Lampung Barat dalarn rangka

pernbiayaan pernbangunan

/

[image:36.595.49.500.66.759.2]Sernentara itu responden dalam kajian ini terdiri dari anggota kornisi yang

rnernbidangi Ekonorni dan Pernbangunan, bidang Kesejahteraan Masyarakat

serta Panitia Anggaran DPRD Kabupaten Lampung Barat, Bappeda, Dinas

Pendidikan, Dinas Kesehatan dan Dinas Pekerjaan Urnurn Kabupaten Larnpung

Barat. Jumlah responden sebanyak 15 orang. Distribusi responden secara rinci

disajikan pada Tabel 2.

Tabel 2. Distribusi Responden

No.

3.3.2 Metode Pengumpulan Data

1.

2.

Data yang digunakan dalam kajian ini terdiri atas data primer dan data

sekunder. Data primer diperoleh rnelalui wawancara langsung dengan responden

untuk rnendapatkan inforrnasi mengenai hal-ha1 yang berhubungan dengan

pengelolaan anggaran daerah, serta rnendapatkan informasi rnengenai faktor-

faktor kunci dalarn rangka rnenyusun strategi peningkatan kapasitas fiskal daerah

Kabupaten Lampung Barat. Teknik wawancara dilakukan dengan rnenggunakan

kuesioner yang telah disediakan. Responden adalah para pihak yang mernaharni

tentang anggaran dan pernbangunan.

Sernentara itu data sekunder diperoleh dari berbagai instansi terkait baik

dari dalam rnaupun luar daerah Kabupaten Lampung Barat antara lain Badan

Pusat Statistik Kabupaten Lampung Barat, Bappeda Daerah Kabupaten

Lampung Barat berupa dokurnen-dokumen kebijakan, publikasi hasil penelitian

dan berbagai referensi lainnya yang terkait dengan kajian ini. Kelornpok

3.3.3 Metode Pengolahan dan Analisis Data Pernerintah

Legislatif

Pada kajian ini digunakan metode analisis kualitatif. Analisis deskriptif

kualitatif digunakan untuk rnelakukan interpretasi terhadap data-data APBD dan Responden

Jurnlah

Jurnlah

15

-

Bappeda (Bidang Sosial Budaya, Ekonorni dan Fisik Prasarana)-

Dinas Pendidikan, Kesehatan dan Pekerjaan urnurn-

DPRD(Panitia Anggaran, Kornisi B (Ekbang) dan Kornisi C (Kesra)

3

3

analisis APBD. Analisa deskriptif dan kualitatif juga digunakan dalarn

rnenentukan strategi dan perancangan program peningkatan kapasitas fiskal

Daerah Kabupaten Lampung Barat.

3.3.3.1 Analisis Deskriptif

Pada kajian ini analisis deskriptif digunakan untuk rnenganalisis APBD

Kabupaten Lampung Barat dari sisi penerimaan dan pengeluaran, mengkaji

pengaruh APBD terhadap pembangunan ekonomi daerah Kabupaten Lampung

Barat terutama di bidang Pendidikan, Kesehatan, dan lnfrastruktur. Pengaruh

APBD ini dilihat dari besarnya alokasi anggaran dengan pernbangunan ketiga

bidang tersebut yang dilihat dari beberapa indikator. Untuk Pendidikan indikator

dilihat dari angka partisipasi sekolah, rasio murid dan guru, rasio murid dan

sekolah. Sedangkan indikator untuk pelayanan kesehatan dapat dilihat dari

peningkatan tenaga medis (dokter, perawat dan apoteker), serta sarana dan

prasarana kesehatan. Sementara itu indikator untuk infrastruktur rneliputi sarana

transportasi (jalan raya), instalasi air bersih (PDAM) dan sarana pendukung

lainnya. Selain itu analisis deskriptif juga digunakan untuk melakukan interpretasi

terhadap data yang diuraikan secara kualitatif.

3.3.4 Metode Perumusan Strategi dan Perancangan Program

Menurut Osborne dan Gaebler (1993) dalarn penjelasannya tentang

perencanaan strategic yaitu rnerupakan proses pengujian situasi sebuah

organisasi pada saat ini dan memproyeksikannya ke masa depan, merumuskan

tujuan dan mengernbangkan strategi-strategi untuk mencapai tujuan.

Perumusan strategi kebijakan dan perancangan program pemanfaatan

APBD dalam rangka rnelakukan pembiayaan pembangunan Daerah Kabupaten

Larnpung Barat, dilakukan rnelalui analisis SWOT. Tahap analisis ini yaitu

rnenganalisa faktor-faktor kunci kedalam bentuk Matrik SWOT. Untuk dapat

rnemperoleh faktor internal dan eksternal maka dilakukan wawancara terhadap

responden yang berjurnlah 5 orang dengan rnenggunakan kuisioner yang sudah disiapkan.

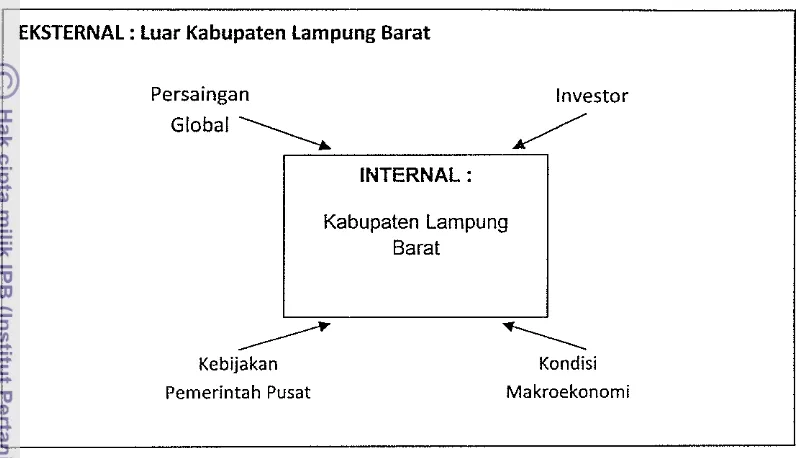

Untuk menganalisis sebuah kondisi dengan rnenggunakan rnetode

kajian ini yang digunakan sebagai batasan internal dan ekternal adalah kondisi

Kabupaten Larnpung Barat secara keseluruhan, baik kondisi alarn, sosial,

ekonorni rnaupun politik yang terjadi dalarn internal Larnpung Barat, ha1 ini dapat

dilihat dalarn garnbar 4 berikut.

1

EKSTERNAL : Luar Kabupaten Larnpung BaratPersaingan Investor

1

/

/-'

Kebijakan

1

Kondisi [image:39.595.92.493.172.401.2]Pernerintah Pusat Makroekonomi

Gambar 4. Batasan Internal dan Eksternal dalarn kajian Strategi Pernanfaatan APBD Kabupaten Larnpung Barat

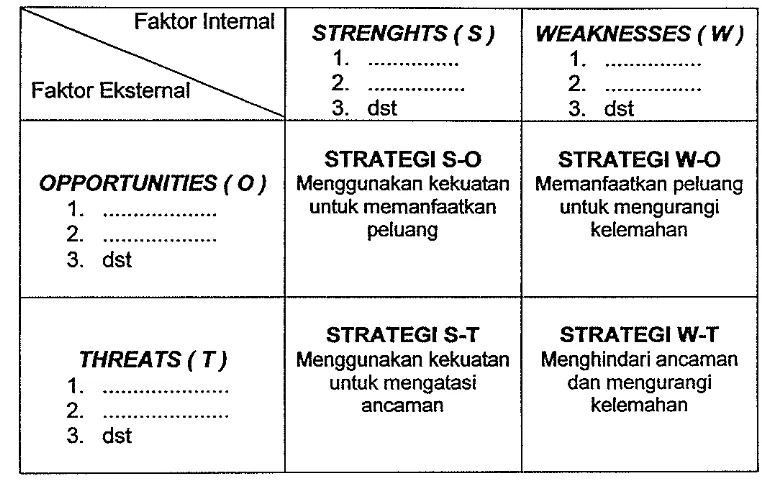

Mengutip pendapat David (2004) analisis SWOT rnerupakan alat untuk

rnernaksimalkan peranan faktor yang bersifat positif, rnerninirnalisasi kelernahan

yang terdapat dalarn tubuh organisasi dan rnenekan darnpak ancarnan yang

timbul. Hasil analisis SWOT adalah berupa sebuah rnatriks yang terdiri atas

ernpat kuadran. Masing-masing kuadran rnerupakan perpaduan strategi antara

faktor internal (kekuatan dan kelernahan) dan faktor eksternal (peluang dan

ancaman). Secara lengkap rnatriks SWOT dapat dilihat pada Tabel 3.

Adapun langkah-langkah dalarn rnenyusun matriks SWOT adalah sebagai

berikut :

a) Mendaftar peluang eksternal

b) Mendaftar ancaman internal

c) Mendaftar kekuatan internal

d) Mendaftar kelernahan internal

e) Memadukan kekuatan internal dengan peluang eksternal dan

f) Memadukan kelemahan internal dengan peluang eksternal dan mencatat

hasilnya dalam kolom W - 0

g) Memadukan kekuatan internal dengan ancaman eksternal dan mencatat

hasilnya dalam kolom S-T

h) Memadukan kelemahan internal dengan ancaman eksternal dan

mencatat hasilnya dalam kolom W-T

Tabel 3. Matriks SWOT (Strenghts -Weaknesses

-

Opportunities -Threats)WEAKNESSES ( W )

[image:40.595.105.486.257.504.2]1

...

...

2.3. dst

STRATEGI W-0

Memanfaatkan peluang untuk mengurangi

kelemahan

STRATEGI W-T

Menghindari ancaman dan mengurangi

kelemahan

Internal

STRENGHTS ( S )

1 ...

...

FaMor Eksternal 2.

3. dst

OPPORTUNl77ES ( 0 ) 1

...

2.

...

3. dstTHREATS ( T ) 1

...

2. ... 3. dstSTRATEGI S-0

Menggunakan kekuatan untuk memanfaatkan

peluang

STRATEGI S-T

Menggunakan kekuatan untuk mengatasi

IV. GAMBARAN UMUM W l U Y A H

4.1 Kondisi Geografis dan Topografi

Kabupaten Lampung Barat dengan ibukota Liwa adalah salah satu dari sepuluh kabupatenlkota di wilayah Provinsi Lampung. Kabupaten ini dibentuk berdasarkan Undang-Undang No. 6 Tahun 1991 tertanggal 16 Juli 1991 dan diundangkan pada tanggal 16 Agustus 1991, dengan batas :

a) Sebelah Utara berbatasan dengan Kabupaten Bengkulu Selatan Provinsi Bengkulu dan Kabupaten Ogan Komering Ulu Provinsi Sumatera Selatan. b) Sebelah Timur berbatasan dengan Kabupaten Larnpung Utara,

Kabupaten Lampung Tengah dan Kabupaten Tanggamus.

c) Sebelah Selatan berbatasan dengan Lautan Indonesia dan Selat Sunda. Wilayah Kabupaten Lampung Barat memiliki luas sebesar 4.950,40 Km2 atau 13.99 persen dari Luas Wilayah Provinsi Lampung. Wilayah Kabupaten Lampung Barat secara Administratif meliputi 17 (tujuh belas) Kecamatan dan terdiri dari 6 Kelurahan dan 195 Desa. Adapun pembagian luas berdasarkan kecamatan dapat dilihat dalam tabel 4.

Secara topografi Kabupaten Lampung Barat terdiri daerah dataran rendah, daerah berbuki dan daerah pegunungan. Keadaan wilayah sepanjang pantai pesisir barat umumnya datar sampai berombak dengan kemiringan berkisar 3

-

5 persen. Sementara itu bagian Barat Laut Kabupaten Lampung Barat terdapat gunung-gunung dan bukii, yaitu Gunung Pugung (1.808 m), Buki Palalawan (1.753 m), dan Bukit Tababjan (1.413 m). Sedangkan di bagian selatan, timur dan utara juga terdapat beberapa gunung dan bukit.Kabupaten Lampung Barat yang menrpakan rantai pegunungan Buki Barisan memiliki dua Zone lklim yaitu :

a) Zone A (Jumlah bulan basah

+

9 bulan) terdapat di bagian barat Taman Nasional Bukit Barisan Selatan, termasuk Krui dan Sintuhanb) Zone BL (Jumlah bulan basah 7

-

9 bulan) terdapat di bagian timur Taman Nasional Bukit Barisan Selatan.Tabel 4. : Luas Wilayah Kabupaten Larnpung Barat rnenurut Kecarnatan

1

5.1

Pesisir TenaahI

110.011

2.221

No. 1. 2. 3. 4. Kecamatan Pesisir Selatan Bengkunat Ngarnbur Bengkunat Belirnbing

6.

1

Karya Penggawa10.

1

SukauI

218.481

4.411

8.

1

Lernong 327,25 6.61Luas

62,46

9.

1

Balik Bukit(km2) 699,52 634,44 131,99 634,44 1,26 7.

1

Pesisir Utara11.

I

Belalau1

15.1

SurnberJava1

295,121

5961

(%) 14,13 12,82 2,66 12,82 195.50

13.

1

Suoh307.18

3.95

395,06

6.21

7,89

12.

1

Sekincau231,62

16.

1

Gedong Surian4.2 Kehutanan

4,68

17.

1

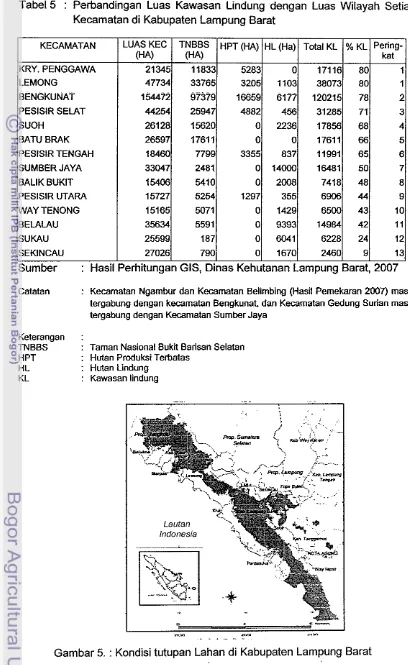

Way TenongKabupaten Larnpung Barat rne~pakan daerah yang berada di kawasan Tarnan Nasional Bukit Barisan Selatan (TNBBS) dan rnerupakan kawasan yang dilindungi yang berupa kawasan hutan. Keberadaan Tarnan Nasional tersebut rnernbuat sebagian besar wilayah Larnpung Barat rnerupakan lahan yang tidaic dapat dibudidayakan. Berdasarkan Surat Keputusan Mentri Kehutanan Nornor : 2567/KPTS.11/2000 tanggal 23 Agustus 2000, rnenyebutkan bahwa luas kawasan hutan di Larnpung Barat adalah 380.092,37 Ha (76,78%) dan rnerupakan kawasan yang haws dilindungi serta keberadaan kawasan tersebut tersebar di seluruh kecarnatan. Hal ini berarti hanya sekitar 23,22% luas Larnpung Barat yang dapat dibudidayakan oleh rnasyarakat, baik untuk kebutuhan perurnahan, prasarana dan berusaha. Secara rinci, sebaran kawasan lindung per kecarnatan dapat dilihat dalarn tabe! 5 dan garnbar 5 berikut.

270.90

3.83 14.

1

Batu Brak61,34

5.47

189.67

1,24

185,48 3,75

100,OO

I

Larnpung BaratSumber BPS Kabupaten Lampung Barat (2008)

Tabel 5 : Perbandingan Luas Kawasan Lindung dengan Luas Wilayah Setiap Kecamatan di Kabupaten Lampung Barat

KECAMATAN

KRY. PENGGAWA

Catatan : Kecamatan Ngambur dan Kecamatan Belimbing (Hasil Pemekaran 2007) masih

tergabung dengan kecamatan Bengkunat, dan Kecamatan Gedung Surian masih tergabung dengan Kecamatan Sumber Jaya

LEMONG BENGKUNAT PESlSlR SELAT SUOH BATU BRAK PESlSlR TENGAH SUMBER JAYA BALIK BUKlT PESlSlR UTARA WAY TENONG BELALAU SUKAU SEKINCAU

Keterangan :

TNBBS : Taman Nasional Bukii Barisan Selatan

HPT : Hutan Produksi Terbatas

HL : Hutan Lindung

KL : Kawasan lindung

LUAS KEC (HA)

[image:43.595.80.488.89.754.2]21345

Gambar 5. : Kondisi tutupan Lahan di Kabupaten Lampung Barat Sumber : Hasil Perhitungan GIs, Dinas Kehutanan Lampung Barat, 2007

4.3 Sosial Ekonomi

4.3.1 Kependudukan dan Ketenagake jaan

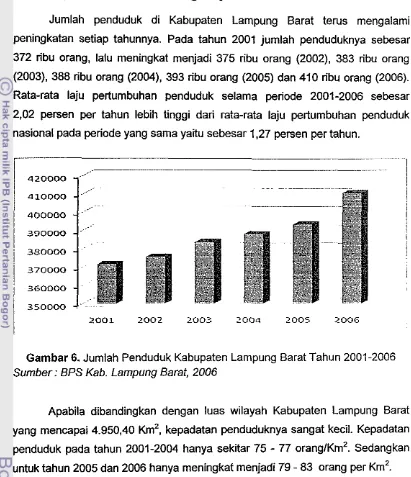

[image:44.602.89.500.127.604.2]Jurnlah penduduk di Kabupaten Larnpung Barat terus rnengalarni peningkatan setiap tahunnya. Pada tahun 2001 jurnlah penduduknya sebesar 372 ribu orang, lalu rneningkat rnenjadi 375 ribu orang (2002), 383 ribu orang (2003). 388 ribu orang (2004), 393 ribu orang (2005) dan 410 ribu orang (2006). Rata-rata laju perturnbuhan penduduk selarna periode 2001-2006 sebesar 2,02 persen per tahun lebih tinggi dari rata-rata laju perturnbuhan penduduk nasional pada periode yang sama yaitu sebesar 1.27 persen per tahun.

Gambar 6. Jurnlah Penduduk Kabupaten Larnpung Barat Tahun 2001-2006

Surnber: BPS Kab. Larnpung Baraf, 2006

Apabila dibandingkan dengan luas wilayah Kabupaten Larnpung Barat yang rnencapai 4.950,40 KrnZ, kepadatan penduduknya sangat kecil. Kepadatan penduduk pada tahun 2001-2004 hanya sekitar 75

-

77 oranglKrnZ. Sedangkan untuk tahun 2005 dan 2006 hanya rneningkat rnenjadi 79-

83 orang per ~ r n ?Dilihat dari angkatan kerja, jumlah penduduk yang bekerja dari tahun 2001 hingga tahun 2006 tews mengalami peningkatan. Pada tahun 2001 jumlah penduduk yang bekerja sebanyak 138.558 orang dan terus meningkat setiap tahunnya hingga tahun 2006 jumlah penduduk yang bekerja mencapai 157.491 orang. Angkatan keja yang bekerja tersebut sebagian besar bekeja di sektor pertanian yaitu sekitar 79,79 persen, sektor perdagangan dan restoran 8,09 persen dan sektor jasa sebesar 534 persen. Sementara sektor pertambangan dan sektor listrik gas air adalah sektor yang paling sedikit jumlah penduduk Lampung Barat yang beke rja di sektor tersebut.

Tabel 6. Komposisi Penduduk yang Bekerja Menurut Lapangan Usaha di Kabupaten Lampung Barat Tahun 2006 (dalam %).

Sumber : BPS Kab. Lampung Barat, 2006. Pertanian

Pertambangan lndustri pengolahan Listrik gas air Bangunan Perdagangan

Angkutan dan komunikasi Bank dan lembaga keuangan Jasa

Lainnya

Berdasarkan informasi pada Tabel 4 dapat ditarik kesimpulan bahwa sektor pertanian masih menjadi primadona bagi sebagian besar penduduk kabupaten Lampung Barat. Namun demikian dilihat dari sudut pandang yang lain, terlihat bahwa adanya ketergantungan yang sangat besar terhadap sektor pertanian. Oleh karena itu, persoalan ini perlu menjadi bagian dari strategi kebijakan dan perencanaan pembangunan Kabupaten Lampung Barat, tewtama dukungan a