THE REPORTING SYSTEM, LEGISLATION COMPLIANCE WITH REGULATION, PERFORMANCE BASED BUDGET AND THE IMPACT TOWARD PERFORMANCE ACCOUNTABILITY OF PUBLIC INSTITUTION

(Survey in SKPD of Brebes Regional)

Oleh :

WILA NUR RAHMADANI 20120420283

FAKULTAS EKONOMI

HALAMAN COVER ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PERSETUJUAN DOSEN PENGUJI ... iv

PERNYATAAN ... v

MOTTO ... vi

HALAMAN PERSEMBAHAN ... viii

INTISARI ... xi

ABSTRACT ... xii

KATA PENGANTAR ... xiii

DAFTAR ISI ... xv

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penenitian ... 9

C. Tujuan Penelitian ... 9

2. Sistem Pelaporan ... 12

3. Ketaatan Pada Peraturan Perundangan ... 14

4. Anggaran ... 17

5. Anggaran Berbasis Kinerja ... 20

6. Akuntabilitas ... 22

7. Akuntabilitas Kinerja ... 25

8. Akuntabilitas Kinerja Instansi Pemerintah (AKIP) ... 25

B. Hasil Penelitian Terdahulu ... 28

C. Hipotesis ... 29

D. Model Penelitian ... 34

BAB III METODE PENELITIAN... 29

A. Objek dan Subjek Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengambilan Sampel... 34

D. Teknik Pengumpulan Data ... 35

E. Definisi Operasional dan Pengukuran Variabel ... 36

F. Uji Kualitas Instrumen ... 38

1. Uji Kualitas Data ... 50

2. Uji Asumsi Klasik ... 52

C. Uji Hipotesis ... 55

D. Pembahasan (Interpretasi) ... 59

BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN PENELITIAN SELANJUTNYA ... 64

A. Kesimpulan ... 64

B. Saran ... 64

C. Keterbatasan ... 65

Compliance With Regulation, Performance Based Budget And The Impact Toward Performance Accountability Of Public Institution. In this study, were selected using purposive sampling that is not random sample selection is based on several criteria. Population in this study were all heads of agencies, secretarial services, superintendent, chief financial subpart, financial departemen staff, section head and staff of government agencies in the country Brebes, sample of 83 respondents This research was processed using SPSS program.

The result that Reporting System not have a positive and significant influence on the Performance Accountability Of Public Institution. Legislation Compliance With Regulation, and Performance Based Budget have a positive and significant influence on the Performance Accountability Of Public Institution. This shows that the Reporting System have a negative on the the Performance Accountability Of Public Institution. This shows that the Legislation Compliance With Regulation, and Performance Based Budget have a positif on the Performance Accountability Of Public Institution .

akuntabilitas kinerja instansi pemerintah. Dalam penelitian ini sampel berjumlah 83 responden yang dipilih dengan menggunakan metode purposive sampling yaitu pemilihan sampel tidak acak berdasarkan beberapa kriteria. Populasi dalam pnelitian ini adalah, kepala dinas, sekretaris dinas kepala bagian,kepala sub bagian keuangan, staf bagian keuangan, kepala seksi di Kabupaten Brebes. Penelitian ini diolah dengan menggunakan program SPSS.

Hasil menunjukan bahwa sistem pelaporan tidak berpengaruh positif signifikan terhadap akuntabilitas kinerja instansi pemerintah. Ketaatan pada peraturan perundangan dan penganggaran berbasis kinerja bepengaruh positif terhadap akuntabilitas kinerja instansi pemerintah. Hal ini menunjukan bahwa ketaatan pada peraturan perundangan dan penganggaran berbasis kinerja mampu meningkatkan akuntabilitas kinerja instansi pemerintah.

A. Latar Belakang Masalah

Instansi pemerintah adalah sebutan kolektif meliputi satuan kerja/ satuan organisasi kementrian/departemen, lembaga pemerintah non departemen, kesekretariatan lembaga tinggi Negara, dan instansi pemerintah lainnya, baik pusat maupun daerah, termasuk Badan Usaha Milik Negara, Badan Hukum Milik Negara dan Badan Usaha Milik Daerah. Dalam pedoman Penyusunan Penetapan Kinerja Daerah, instansi pemerintah adalah sebuah kolektif dari unit organisasi pemerintah yang menjalankan tugas dan fungsinya sesuai dengan ketentuan yang berlaku, meliputi Kementrian Koordinator/ Kementrian Negara/ Departemen/ lembaga Pemerintah Non Departemen, Pemerintah Provinsi, Pemko, Pemkab serta lembaga–lembaga pemerintahan yang menjalankan fungsi pemerintahan dengan menggunakan APBN dan/ APBD. Secara filosofis salah satu arti penting keberadaan Negara dan pemerintahan adalah untuk memberikan pelayanan kepada warga Negara sesuai dengan kebutuhannya.Demikian dengan kehadiran dan peran Negara dapat dirasakan warga negaranya.

mengatasi hal ini dengan melakukan reformasi disegala bidang.Salah satu usaha memulihkan kondisi ekonomi, sosial dan politik adalah dengan mengembalikan kepercayaan rakyat kepada pemerintah dengan mencoba mewujudkan suatu pemerintahan yang bersih dan berwibawa atau dikenal dengan istilah Good Governance.Kewajiban pemerintah untuk mempertanggungjawabkan kinerjanya dengan sendirinya dipenuhi dengan menyampaikan informasi yang relevan sehubungan dengan hasil dari program yang dilaksanakan kepada wakil rakyat dan juga kelompok masyarakat yang memang ingin menilai kinerja pemerintah.(Anjarwati 2012).Dipenghujung tahun 90-an dimulai dengan berakhirnya rezim Presiden Soeharto tahun 1998, bergulirnya reformasi, terbukanya informasi, keberhasilan pendidikan, terajadi peningkatan kesadaran warga Negara terhadap hak dan tuntutan kepada Negara untuk melayani warga negaranya secara maksimal.

vertical.Tuntutan yang kemudian muncul adalah perlunya dibuat laporan keuangan eksternal yang dapat menggambarkan kinerja lembaga sektor publik.

Sebagaimana dijelaskan bahwa akuntabilitas kinerja instansi pemerintah harus dilaksanakan dengan baik , seperti yang dijelaskan dalam QS An-Nisa (4) ayat 135:

“ Hai orang orang yang beriman jadilah kamu orang orang yang benar benar penegak keadilan, menjadi saksi karena Allah SWT biarpun terhadap dirimu sendiri, ibu, bapak, dan kaum kerabatmu. Jika ia kaya ataupun miskin maka Allah lebih tahu kemaslahatannya, dan jika kamu memutar balikan kata kata atau enggan menjadi saksi maka sesungguhnya Allah yang maha mengetahui segala apa yang kamu

kerjakan”

Akuntabilitas itu sendiri merupakan suatu kewajiban untuk menyampaikan pertanggungjawaban untuk menjawab dan menerangkan kinerja dan tindakan seseorang atau badan hukum dan pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban dan berupa laporan akuntabilitas yang disusun secara periodik. (Lembaga Administrasi Negara, 2003).

dan pemerintahpusat kepada MPR. Pertanggungjawaban horizontal adalah pertanggungjawaban kepada masyarakat luas.

Sistem Akuntabilitas Kinerja Instansi Pemerintah atau disingkat dengan SAKIP tertuang dalam Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah yang mana didalamnya menyebutkan SAKIP merupakan rangkaian sistematik dari berbagai aktivitas, alat dan prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan data, pengklarifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggung-jawaban dan peningkatan kinerja instansi pemerintah. Menurut pasal 25 PP tahun 2013 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah SKPD yang menjadi pelaksana kegiatan Dana Dekonsentrasi menyelenggarakan SAKIP dan menyusun Laporan Kinerja sebagaimana berlaku bagi satuan kerja pada kementerian negara/lembaga.

menjelaskan secara ringkas dan lengkap tentang capaian kinerja yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan Anggaran Pendapatan dan Belanja Negara/Anggaran Pendapatan dan Belanja Daerah (APBN/APBD).

Kementerian negara/lembaga dan SKPD menyusun dan menyajikan laporan kinerja atas prestasi kerja yang dicapai berdasarkan penggunaan anggaran yang telah dialokasikan.Laporan Kinerja terdiri dari laporan kinerja interim dan laporan kinerja tahunan.Laporan Kinerja interim adalah Laporan Kinerja triwulanan.Laporan kinerja triwulanan disampaikan bersamaan dengan laporan keuangan triwulanan. Bentuk, isi, dan tata cara penyampaian Laporan Kinerja triwulan sesuai dengan peraturan perundang-undangan.

Untuk menciptakan tata kelola pemerintahan yang baik harus ber-orientasi hasil.Orientasi input yang berfokus pada besaran penyerapan anggaran seperti selama ini harus ditinggalkan. Kini eranya fokus pada kemaslahatan masyarakat, yaitu upaya untuk menghasilkan output atau outcome yang sesuai kebutuhan masyarakat.

pemerintahan dengan birokrasi yang lebih baik.Ada peningkatan yang sinifikan pada tahun 2012 penilaian akuntabilitas terhadap 435 (89%) dari 491 pemerintah kabupaten/kota.Hasilnya, sebanyak 106 kabupaten/kota atau hampir mencapai 25%.jumlah kabupaten/kota yang berkinerja baik (mendapat nilai CC ke atas). Dari hasil penilaian, dua kabupaten/kota diantaranya mendapat nilai B, dibanding tahun sebelumnya hanya satu Kota.Adapun 104 lainnya mendapat nilai CC. (Yusuf Ateh Humas MENPANRB 2015).Selain itu sebanyak 253 kabupaten/kota mendapat nilai C, dan masih ada 76 kabupaten/kota yang nilainya D. Sebanyak 56 kabupaten/kota tidak belum bisa dievaluasi, karena tidak ada data atau tidak membuat laporan akuntabilitas kinerja instansi pemerintah (LAKIP) dan penetapan kinerja (PK).

Evaluasi akuntabilitas kinerja kabupaten kota tahun 2014 dilaksanakan terhadap 462 kabupaten kota dari tahun lalu 424. Evaluasi pada tahun 2014 ini dilakukan bersama oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Inspektorat Provinsi selain oleh Kementerian PANRB. Nilai rata-rata akuntabilitas kinerja juga mengalami peningkatan, dari tahun lalu 43,82 menjadi 44,90. Ada 6 kelompok nilai, yakni AA (85 – 100), A (75 – 85), B (65 – 75), CC (50-65), C (30 – 50), dan D ( 0 – 30).

83 Kementerian/Lembaga sebesar 64,69 (Kategori “Baik”), 34 Pemerintah

Provinsi 59,21 (Kategori “Cukup”) dan 505 Pemerintah Kab/Kota 44,92

(Kategori “Kurang”). Sedangkan untuk tahun 2015, proses evaluasi masih

berlangsung. Namun, berdasarkan perkembangan dari awal tahun 2015, dapat diproyeksikan akan terjadi kenaikan nilai rata-rata akuntabilitas kinerja, khususnya di pemerintah daerah baik Provinsi maupun Kab/Kota.

Untuk melaksanakan suatu undang-undang, dikeluarkan Peraturan Pemerintah.Peraturan Pemerintah dibuat untuk melaksanakan undang undang.Peraturan Pemerintah tidak dapat mencantumkan sanksi pidana, jika UU induknya tidak mencantumkan sanksi pidana. Apa yang diatur dalam Peraturan Pemerintah harus merupakan rincian atau penjabaran lebih lanjut dari Undang-Undang induknya, jadi ketika dalam undang-undang itu tidak diatur masalah sanksi pidana, maka Peraturan Pemerintahnyapun tidak boleh memuat sanksi pidana.

Penelitian mengenai ketaatan pada peraturan perundangan yang dilakukan oleh Aini, nur, dan julita (2014) dan Riantiarno dan Azlina (2011).Hasil kedua penelitian menyimpulkan bahwa variable ketaatan padaperaturan perundangan memiliki pengaruh yang signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Penelitian yang dilakukan oleh Endrayani, Adiputra, dan Darmawan (2014) dengan penerapan anggran berbasis kinerja sebagai variable indepen.Hasil penelitian menyimpulkan bahwa anggaran berbasis kinerja berpengaruh signifikan terhadap akuntabiitas kinerja instansi pemerintah.Demikian juga dengan penelitian yang dilakukan oleh Mediawati dan Kurniawan (2012) megatakan penganggran berbasis kinerja mempunyai pengaruh positif secara signifikan.

Berdasarkan latar belakang tersebut maka peneliti tertarik untuk meneliti dengan judul “Sistem Pelaporan, Ketaatan Pada Peraturan Perundangan Dan Penganggaran Berbasis Kinerja Serta Dampaknya Terhadap Akuntabilitas Kinerja Instansi Pemerintah” (Studi Empiris Pada Kabupaten Brebes).

akuntabilitas kinerja instansi pemerintah.Endrayani, Adiputra, dan Darmawan (2014) dengan hasil penelitian yaitu anggaran berbasiskinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah. Perbedaan penelitian ini dengan penelitian terdahulu terletak pada sampel penelitiannya yaitu Instansi Pemerintah di Kabupaten Brebes.

B. Rumusan Masalah

a. Apakah sistem pelaporan berdampak terhadap Akuntabilitas Kinerja Instansi Pemerintah?

b. Apakah ketaatan pada peraturan perundangan berdampak terhadap Akuntabilitas Kinerja Instansi Pemerintah?

c. Apakah penerapan anggaran berbasis kinerja berdampak terhadap

Akuntabilitas Kinerja Instansi Pemerintah? C. Tujuan Penelitian

a. Untuk menguji dan memberikan bukti secara empiris dampak sistem pelaporan terhadap Akuntabilitas Kinerja Instansi Pemerintah

b. Untuk menguji dan memberikan bukti secara empiris dampak ketaatan

pada peraturan perundangan terhadap Akuntabilitas Kinerja Instansi Pemerintah

D. Manfaat Penelitian 1. Manfaat teoritis

a) Hasil penelitian ini diharapkan dapat menjadi pengembangan ilmu tentang akuntansi sektorpublik

b) hasil penelitian ini dapat dijadikan sebagai sumber referensi dan informasi bagi penelitian selanjutnya

2. Manfaat Praktis

a. Bagi pemerintah

1) Hasil penelitian ini diharapkan dapat menjadi

pertimbangan para pembuat kebijakan dalam membuat kebijakan

2) Hasil penelitian ini diharapkan dapat memberikan

informasi dan dapat menjadi bahan evaluasi dalam mengoptimalkan kinerja parapegawai instansi pemerintah.

3. Bagi Investor

a) Hasil penelitian ini diharapkan dapat memberikan

A. Landasan Teori 1. Pengertian Sistem

Menurut Bonnie Soeherman dan Marion Pinontoan (2008:3) sistem adalah serangkaian komponen-komponen yang saling berinteraksi dan bekerja sama untuk mencapai tujuan tertentu. Komponen atau karakteristik sistem adalah bagian yang membentuk sebuah sistem, diantaranya:

a. Objek, merupakan variabel atau bagian elemen.

b. Atribut, penentu kualitas atau sifat kepemilikan sistem dan objeknya. c. Hubungan internal, merupakan penghubung diantara objek-objek

yang terdapat dalam sebuah sistem.

d. Lingkungan, merupakan tempat dimana sistem berada.

e. Tujuan, setiap sistem memiliki tujuan dan tujuan inilah yang menjadi motivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tidak terkendali. Tentu tujuan antara satu sistem dengan sistem yang lain berbeda.

f. Masukan, adalah sesuatu yang masuk kedalam sistem dan selanjutnya

g. Proses, adalah bagian yang melakukan perubahan dari masukan menjadi keluaran yang berguna dan lebih bernilai (informasi) atau yang tidak berguna (limbah).

h. Keluaran, adalah hasil dari proses. Pada sistem informasi berupa

informasi atau laporan dan sebagainya.

i. Batas, adalah pemisah antara sistem dan daerh luar sistem. Batas disini, menentukan konfigurasi ruang lingkup atau kemampuan sistem. Batas juga dapat diubah atau dimodifikasi sehingga dapat merubah perilaku sistem.

j. Mekanisme pengendalian dan umpan balik, digunkan untuk mengendalikan masukan atau proses. Tujuannya untuk mengatur agar sistem berjalan sesuai dengan tujuan

2. Sistem Pelaporan

Sistem pelaporan merupakan laporan yang menggambarkan sistem pertanggungjawaban dari bawahan (pimpnan unit anggaran) kepada atasan (kepala bagian anggaran). Menurut Indra Bastian (2010 : 297) “pelaporan kinerja merupakan refleksi kewajiban untuk mempresentasikan dan melaporkan kinerja semua aktivitas serta sumber daya yang harus dipertanggungjawabkan. Pelaporan ini merupakan wujud dari proses akuntabilitas kinerja”. Setiap instansi pemerintah berkewajiban untuk

merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh instansi pemerintah. Pelaporan kinerja dimaksudkan untuk mengkomunikasikan capaian kinerja instansi pemerintah dalam suatu tahun anggaran yang dikaitkan dengan proses pencapaian tujuan dan sasaran instansi pemerintah. Pelaporan kinerja oleh instansi pemerintah ini dituangkan dalam dokumen Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Pemerintah berkewajiban untuk memberikan informasi keuangan dan informasi lainnya yang akan digunakan untuk pengambilan keputusan ekonomi, sosial, dan politik oleh pihak-pihak yang berkepentingan.

Akuntansi dan laporan keuangan mengandung pengertian sebagai suatu proses pengumpulan, pengelolaan dan pengkomunikasian informasi yang bermanfaat untuk pembuatan keputusan dan untuk menilai kinerja organisasi. Mardiasmo dalam Setiawan, Andreas dan Rusli (2013). “Lembaga pemerintah dituntut untuk dapat membuat laporan keuangan

eksternal yang meliputi laporan keuangan formal, seperti laporan surplus/defisit, laporan realisasi anggaran, laporan laba rugi, laporan arus kas, serta kinerja yang dinyatakan dalam ukuran financial dan non financial”.

penanggung jawab penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah pejabat yang secara fungsional bertanggungjawab melayani fungsi administrasi di instansi masing-masing. Selanjutnya pimpinan instansi bersama tim kerja harus mempertanggungjawabkan dan menjelaskan keberhasilan/kegagalan tingkat kinerja yang dicapainya. Herwaty (2011)

Sistem akuntabilitas kinerja merupakan tatanan, instrumen, metode pertanggungjawaban yang pada pokoknya meliputi tahapan perencanaan, pelaksanaan, pengukuran, pelaporan dan pengendalian maupun monitoring yang membentuk siklus akuntabilitas kinerja secara terpadu dan tidak terputus serta merupakan tool atau instrumen bagi proses pemenuhan kewajiban para aparat penyelenggara kepemerintahan dalam konteks mempertanggungjawabkan keberhasilan maupun kegagalan misi organisasi.

3. Ketaatan pada Peraturan Perundangan

politik yang dikembangkan berdasarkan kasus demi kasus. Dalam sistem ini, membebaskan badan-badan pemerintah menggunakan standar apapun, yang penting berterima umum.Riantiarno dan Azlina (2011)

Setiap peraturan perundang-undangan yang dibuat oleh lembaga yang berwenang,sebenarnya pada titik akhirnya adalah kepentingan masyarakat. Untuk itu, aspirasi dan kepentingan masyarakat harus diakomodasikan dalam setiap peraturan perundang-undangan. Akan tetapi, kadang-kadang ada kepentingan yang berbeda antara masyarakat dan pihak yang berwenang. Kepentingan yang berbeda inilah yang kadang-kadang menyebabkan suatu peraturan kurang memperhatikan kepentingan rakyat, tetapi lebih mengutamakan kepentingan pihak yang berwenang (pemerintah).

Faktor yang dapat menyebabkan suatu peraturan tidak meng-akomodasikan kepentingan masyarakat, antara lain:

a) adanya pihak tertentu, misalnya pemerintah, pengusaha, atau pihak lain yang berkepentingan kuat terhadap peraturan tertentu.

b) kurangnya kepedulian dan kemampuan pihak penyusun peraturan dalam mengakomodasikan kepentingan masyarakat. c) tertinggalnya materi atau isi dari suatu peraturan dengan

d) kurangnya informasi masyarakat terhadap suatu peraturan

perundang-undangan.

Berbagai ketidakpatuhan warga masyarakat terhadap aturan hukum menjadikan aturan hukum tidak efektif. Sebaik apa pun suatu peraturan perundang-undangan akan menjadi sia-sia jika tidak dipatuhi oleh setiap warga negara. Oleh karena itu, setiap warga negara termasuk pemerintah harus patuh terhadap semua peraturan perundang-undangan yang berlaku. Kepatuhan terhadap peraturan yang berlaku sangat bermanfaat untuk mewujudkan keadaan masyarakat yang tertib dan aman.

4. Anggaran

Anggaran adalah suatu rencana yang disusun sitematis dalam bentuk angka yang dinyatakan dalam unit moneter yang meliputi seluruh kegiatan untuk jangka waktu baik jangka pendek, menengah atau jangka panjang dimasa yang akan datang. Karena rencana ini disusun dan dinyatakan dalan unit moneter, maka anggaran sering disebut juga dengan rencana keuangan. Dalam anggaran, suatu kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur pencapaian efiseiensi dan efektivitas dari kegiatan yang dilakukan. Mardiasmo (2000:61), mendefinisikan “Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran.” Dan Abdul Halim (2007:164) mengartikan “Anggaran merupakan sebuah rencana yang disusun dalam

bentuk kuantitatif dalam satuan moneter untuk satu periode dan periode anggaran biasanya dalam jangka waktu setahun”

Fungsi anggaran menurut mardiasmo (2002:63 adalah : a. Anggaran sebagai alat perencanaan

Anggaran merupakan alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sector public dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

b. Anggaran sebagai alat pengendali

Sebagai alat pengendali, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik. c. Anggaran sebagai alat kebijakan fiskal

Anggaran sebagai alat kebijakan fiscal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi.

d. Anggaran sebagai alat politik

Anggaran sebagai alat politik digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut

e. Anggaran sebagai alat koordinasi dan komunikasi

dalam pemerintah. Anggaran public yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensisuatu unit kerja dalam pencapaiantujuan organisasi.

f. Anggaran sebagai alat penilaian kinerja

Anggaran merupakan wujud komitmen dari budget holder

(eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran

g. Anggaran sebagai alat motivasi

Anggaran dapat digunakan sebagai alat untuk memotivasi manajerdan staffnya agar bekerja secara ekonomis, efektif, dan efisien dlam mencapai target dan tujuan organisasi yang telah ditetapkan

h. Anggaran sebagai alat menciptakan ruang publik

5. Anggaran Berbasis Kinerja

Penganggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan – kegiatan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut Kurniawan dalam Haspriati (2012). Anggaran kinerja mencerminkan beberapa hal. Pertama, maksud dan tujuan permintaan dana. Kedua, biaya dari program-program yang diusulkan dalam mencapai tujuan ini. Dan yang ketiga, data kuantitatif yang dapat mengukur pencapaian serta pekerjaan yang dilaksanakan untuk tiap-tiap program. Penganggaran dengan pendekatan kinerja ini berfokus pada efisiensi penyelenggaraan suatu aktivitas. Efisiensi itu sendiri adalah perbandingan antara output dengan input. Suatu aktivitas dikatakan efisien, apabila output yang dihasilkan lebih besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input yang lebih sedikit.

Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau didukung oleh suatu anggaran biaya yang cukup dan penggunaan biaya tersebut harus efisien dan efektif.

output. Jadi, apabila kita menyusun anggaran dengan pendekatan kinerja, maka mindset kita harus fokus pada "apa yang ingin dicapai". Kalau fokus ke "output", berarti pemikiran tentang "tujuan" kegiatan harus sudah tercakup di setiap langkah ketika menyusun anggaran. Sistem ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan. Sistem penganggaran seperti ini disebut juga dengan Anggaran Berbasis Kinerja (ABK).

Untuk dapat menyusun Anggaran Berbasis Kinerja terlebih dahulu harus disusun perencanaan strategik (Renstra). Penyusunan Renstra dilakukan secara obyektif dan melibatkan seluruh komponen yang ada di dalam pemerintahan dan masyarakat. Agar sistem dapat berjalan dengan baik perlu ditetapkan beberapa hal yang sangat menentukan yaitu standar harga, tolok ukur kinerja dan Standar Pelayanan Minimal yang ditetapkan berdasarkan peraturan perundangundangan.

sasaran dan tugas yang telah ditetapkan dalam rangka mewujudkan visi dan misi pemerintah daerah. Salah satu aspek yang diukur dalam penilaian kinerja pemerintah daerah adalah aspek keuangan berupa ABK. Untuk melakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebih dahulu antara lain indikator masukan (input) berupa dana, sumber daya manusia dan metode kerja. Agar input dapat diinformasikan dengan akurat dalam suatu anggaran, maka perlu dilakukan penilaian terhadap kewajarannya. Dalam menilai kewajaran input dengan keluaran (output) yang dihasilkan, peran Analisa Standar Biaya (ASB) sangat diperlukan. ASB adalah penilaian kewajaran atas beban kerja dan biaya yang digunakan untuk melaksanakan suatu kegiatan.

6. Akuntabilitas

Akuntabilitas diartikan sebagai “yang dapat dipertanggungjawabkan”.

Pengertian accountability dan responsibility seringkali diartikan sama. Padahal maknanya jelas sangat berbeda. Beberapa ahli menjelaskan bahwa dalam kaitannya dengan birokrasi, responsibility merupakan otoritas yang diberikan atasan untuk melaksanakan suatu kebijakan. Sedangkan accountability merupakan kewajiban untuk menjelaskan bagaimana realisasi otoritas yang diperolehnya tersebut.

kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Akuntabilitas dapat diartikan sebagai kewajiban-kewajiban dari individu atau penguasa yang dipercayakan untuk mengelola sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya sebagai instrumen untuk kegiatan kontrol terutama dalam pencapaian hasil pada pelayanan publik (Riantiarno dan Azlina, 2014)

Menurut Syahrudin Rasul (2002:11) Dimensi akuntabilitas ada 5, yaitu:

a. Akuntabilitas hukum dan kejujuran

b. Akuntabilitas manajerial

Akuntabilitas manajerial yang dapat juga diartikan sebagai akuntabilitas kinerja adalah pertanggungjawabam untuk melakukan pengelolaan organisasi secara efektif dan efisien. c. Akuntabilitas program

Akuntabilitas program juga berarti bahwa program-program organisasi hendaknya merupakan program yang bermutu dan mendukung strategi dalam pencapaian visi, misi dan tujuan organisasi. Lembaga public harus memepertanggungjawabkan program yang telah dibuat sampai pada pelaksanaan program d. Akuntabilitas kebijakan

Lembaga-lembaga publik hendaknya dapat memper-tanggungjawabkan kebijakan yang telah ditetapkan dengan mempertimbangkan dampak dimasa depan. Dalam membuat kebijakan harus dipertimbangkan apa tujuan kebijakan tersebut, mengapa kebijakan itu dilakukan

e. Akuntabilitas financial .

lembaga-lembaga publik untuk membuat laporan keuangan untuk menggambarkan kinerja financial organisasi kepada pihak luar 7. Akuntabilitas Kinerja

Akuntabilitas kinerja atau yang sering juga disebut sebagai akuntabilitas manajerial adalah pertanggungjawaban seseorang atau unit organisasi untuk melakukan pengelolaan organisasi secara efektif dan efisien. LAN dan BPKP (LAN dan BPKP, 2000) menyatakan bahwa akuntabilitas kinerja adalah kewajiban untuk memberikan pertanggung-jawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban

8. Akuntabilitas Kinerja Instansi Pemerintah (AKIP) a. Pengertian Akuntabilitas Kinerja Instansi Pemerintah

Akuntabilitas Kinerja adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/ kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan melalui alat pertang-gungjawaban secara periodik.

keberhasilan dan kegagalan pelaksanaan misi organisasi dalam mencapai sasaran dan tujuan yang telah ditetapkan.

b. Ruang Lingkup Akuntabilitas Kinerja Instansi Pemerintah:

1) Sistem Akuntabilitas Kinerja Instansi Pemerintah dilaksanakan atas semua kegiatan utama instansi Pemerintah yang memberikan kontribusi bagi pencapaian visi dan misi instansi Pemerintah. Kegiatan yang menjadi perhatian utama mencakup:

a) Tugas pokok dan fungsi instansi pemerintah b) Program kerja yang menjadi isu nasional

c) Aktivitas yang dominant dan vital bagi pencapaian visi

dan misi instansi Pemerintah.

2) Sistem Akuntabilitas Kinerja Instansi Pemerintah yang

meliputi ruang lingkup tersebut di atas dilakukan oleh setiap instansi Pemerintah sebagai bahan pertanggungjawabannya kepada Presiden.

c. Mekanisme pelaksanaan Akuntabilitas Kinerja Instansi Pemerintah sebagai berikut :

kinerja secara berjenjang serta berkala untuk disampaikan kepada atasannya;

2) Laporan akuntabilitas kinerja tahunan dari tiap Departemen/Lembaga Pemerintah Non Departemen, masing-masing Menteri/Pemimpin Lembaga Pemerintah Non Departemen menyampaikan kepada Presiden dan Wakil Presiden dengan tembusan kepada Menteri Negara Koordinator Bidang Pengawasan Pembangunan dan Pendayagunaan Aparatur Negara serta Kepala Badan Pengawasan Keuangan dan Pembangunan

3) Laporan akuntabilitas kinerja tahunan dari setiap Daerah Tingkat I disampaikan kepada Presiden/Wakil Presiden dengan tembusan kepada Menteri Dalam Negeri dan Kepala Badan Pengawasan Keuangan dan Pembangunan 4) Laporan akuntabilitas kinerja tahunan dari setiap Daerah

B. Penelitian Terdahulu

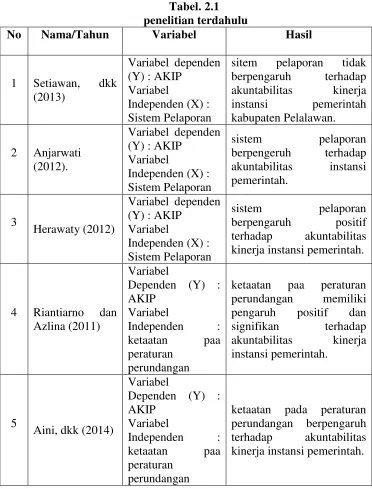

[image:35.612.144.516.207.696.2]Berbagai penelitian telah dilakukan sebelumnya terkait dengan penelitan ini Tabel. 2.1

penelitian terdahulu

No Nama/Tahun Variabel Hasil

1 Setiawan, dkk (2013)

Variabel dependen (Y) : AKIP

Variabel

Independen (X) : Sistem Pelaporan

sitem pelaporan tidak berpengaruh terhadap akuntabilitas kinerja instansi pemerintah kabupaten Pelalawan.

2 Anjarwati (2012).

Variabel dependen (Y) : AKIP

Variabel

Independen (X) : Sistem Pelaporan

sistem pelaporan

berpengeruh terhadap akuntabilitas instansi pemerintah.

3

Herawaty (2012)

Variabel dependen (Y) : AKIP

Variabel

Independen (X) : Sistem Pelaporan

sistem pelaporan

berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah.

4 Riantiarno dan Azlina (2011)

Variabel

Dependen (Y) : AKIP

Variabel

Independen : ketaatan paa peraturan

perundangan

ketaatan paa peraturan perundangan memiliki pengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah.

5

Aini, dkk (2014)

Variabel

Dependen (Y) : AKIP

Variabel

Independen : ketaatan paa peraturan

perundangan

6 Mediawati dan Kurniawan (2012)

Variabel

Dependen (Y) : AKIP

Variabel

Independen (X) : anggaran berbasis kinerja

penganggaran berbasis kinerja mempunyai pengaruh positif secara signifikan terhadap akuntabilitas kinerja instansi pemerintah.

7 Endrayani, dkk (2014)

Dependen (Y) : AKIP

Variabel

Independen (X) : penganggaran berbasis kinerja

anggaran berbasis kinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah.

C. Penurunan Hipotesa

1) Hipotesis pertama : sistem pelaporan berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah

akuntansi pertanggung jawaban adalah sistem yang mengukur hasil tiap pusat pertanggung jawaban sesuai informasi yang pimpinan/ manajer untuk pusat operasi mereka.

Sistem pelaporan yang baik diperlukan agar dapat memantau dan mengendalikan kinerja manajer dalam mengimplementasikan anggaran yang telah ditetapkan. Di samping itu, perlu pula diperhatikan beberapa ciri laporan yang baik seperti relevan, tepat waktu, dapat dipercaya/diandalkan, mudah dimengerti (jelas dan cermat), dalam bentuk yang menarik (tegas dan konsisten, tidak kontradiktif antar bagian), berdaya banding tinggi, berdaya uji (verifiable), lengkap, netral, padat, dan terstandarisasi (untuk yang rutin). BPKP dalam Yuliani (2014) mengemukakan, laporan yang baik adalah laporan harus disusun secara jujur, objektif dan transparan, selain itu dikatakan pula masih diperlukan prinsip-prinsip lain agar laporan keangan berkualitas.

bahwa sistem pelaporan berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah

H1 : Sistem pelaporan berdampak positif terhadap akuntabilitas kinerja instansi pemerintah (AKIP)

2) Hipotesis kedua : ketaatan pada peraturan perundangan berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah

Sistem hukum yang dianut dalam sistem akuntansi sektor publik adalah sistem civil law, dimana setiap aturan yang berhubungan dengan akuntansi sektor publik yang dimuat dalam bentuk peraturan perundangan. Dalam menyusun laporan keuangan, pemerintah harus memenuhi persyaratan minimum yang ditentukan dalam standar akuntansi pemerintahan. Hal ini disebabkan oleh karena standar akuntansi berisikan prinsip-prinsip yang menunjang penyajian informasi keuangan pemerintah yang relevan, handal, dapat dibandingkan dan dipahami.

Berdasarkan penelitiannya, Riantiarno dan Azlina (2011) berpendapat terdapat pengaruh ketaatan pada peraturan perundangan terhadap Akuntabilitas Kinerja Instansi Pemerintah (AKIP). Hipotesis ini juga diperkuat dengan hasil penelitian yang dilakukan oleh Aini, dkk (2014) menyatakan Ketaatan pada peraturan perundangan (KPP) memiliki hubungan positif dan berpengaruh terhadap akuntabilitas kinerja instansi pemerintah (AKIP), dan juga didukung dengan hasil penelitian yang dilakukan oleh Fatmala (2014) menyimpulkan bahwa ketaatan pada peraturan perundangan berpengaruh terhadap akuntabilitas kinerja instansi pemerintah.

H2 : ketaatan pada perundangan berdampak positif terhadap akuntabilitas kinerja instansi pemerintah (AKIP)

3) Hipotesis ketiga : Penganggaran berbasis kinerja berpengaruh terhadap akuntabilitas kinerja instansi pemerintah

akan diiringi dengan peningkatan akuntabilitas kinerja instansi pemerintah daerah. Menurut Endrayani, dkk (2014) menyatakan bahwa penganggaran berbasis kinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah. Ketika penerapan anggaran berbasis kinerja dilakukan semakin baik, maka semakin besar pula akuntabilitas kinerja instansi pemerintah.

Hipotesis ini juga diperkuat dengan hasil penelitian yang dilakukan oleh Haspriati (2012) menyatakan bahwa penganggaran berbasis kinerja berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah.

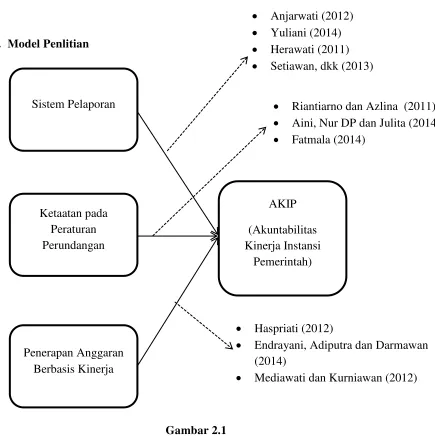

D. Model Penlitian

Gambar 2.1 Model Penelitian Sistem Pelaporan

Penerapan Anggaran Berbasis Kinerja

Ketaatan pada Peraturan Perundangan

AKIP (Akuntabilitas Kinerja Instansi

Pemerintah)

Yuliani (2014)

Herawati (2011)

Setiawan, dkk (2013)

Riantiarno dan Azlina (2011)

Aini, Nur DP dan Julita (2014)

Fatmala (2014)

Haspriati (2012)

Endrayani, Adiputra dan Darmawan (2014)

A. Obyek/subyek penelitian

Penelitian ini akan dilakukan di wilayah Jawa Tengah tepatnya di Kabupaten Brebes. Populasi yang digunakan dalam penelitian ini adalah seluruh pejabat dan karyawan instansi pemerintah di Kabupaten Brebes. sampel dalam penelitian ini adalah dalam penelitian ini adalah karyawan Pemkab Brebes yang memegangjabatan sebagai kepala dinas, sekretaris dinas kepala bagian,kepala sub bagian keuangan, staf bagian keuangan, kepala seksi, dan staf di Kabupaten Brebes dantelah menjabat pada bagian tersebut minimal selama 1 tahun.

B. Jenis Data

Penelitian ini menggunakan data primer.Data primer adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian atau yang bersangkutan yang memerlukannya.Data primer disebut juga data asli atau data baru.

C. Teknik Pengambilan Sampel

digunakan dalam penelitian (Sugiono, 2007). Untuk menentukan sampel yang digunakan dalam penelitian, terdapat berbagai teknik sampling yang digunakan. Pengambilan sampel dalam penelitian ini menggunakan teknik

Purposive sampling (pemilihan sampel secara tidak acak) sehingga sampel dalam penelitianini adalah karyawan Pemkab Brebes yang memegangjabatan sebagai kepala dinas, sekretaris dinas kepala bagian,kepala sub bagian keuangan, staf bagian keuangan, kepala seksi di Kabupaten Brebes dan telah menjabat pada bagian tersebut minimal selama 1 tahun.Jumlah sampel dalam penelitian ini adalah 235 pegawai.Jika menggunakan rumus Slovin dalam zirman (2010) untuk jumlah responden yang diteliti adalah sebagai berikut

Dimana:

n = jumlah sampel N = ukuran populasi e = tingkat kesalahan

atau n = 82,45 dibulatkan menjadi 83 responden

D. Teknik Pengumpulan Data

merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesioner akan dibagikan pada pegawai instansi pemerintah E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen (Y)

Akuntabilitas Kinerja adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan melalui alat pertanggungjawaban secara periodik. Variabel ini diukur menggunakan skala likert dengan 5 poin, dimana pengukuran dimulai dengan anggapan sangat tidak setuju yang diberi nilai 1 dan skala sangat setuju yang diberi nilai 5. Indikator variabel ini adalah akuntabilitas kejujuran, akuntabilitas hukum, akuntabilitas proses, akuntabilitas program dan akuntabilitas kebijakan.

2. Variabel Independen (X) 2.1Sistem Pelaporan (X1)

Sistem pelaporan merupakan laporan yang menggambarkan sistem pertanggungjawaban dari bawahan (pimpnan unit anggaran) kepada atasan (kepala bagian anggaran). Menurut Indra Bastian (2010 : 297) “pelaporan kinerja merupakan refleksi kewajiban untuk

laporan keuangan mengandung pengertian sebagai suatu proses pengumpulan, pengelolaan dan pengkomunikasian informasi yang bermanfaat untuk pembuatan keputusan dan untuk menilai kinerja organisasi. Mardiasmo (2009) dalam Setiawan, Andreas dan Rusli (2013).

Instansi pemerintah yang berkewajiban menerapkan sistem akuntabilitas kinerja dan menyampaikan pelaporannya adalah instansi dari Pemerintah Pusat, Pemerintah Daerah Kabupaten/Kota.Adapun penanggung jawab penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah pejabat yang secara fungsional bertanggungjawab melayani fungsi administrasi di instansi masing-masing. Selanjutnya pimpinan instansi bersama tim kerja harus mempertanggungjawabkan dan menjelaska keberhasilan/kegagalan tingkat kinerja yang dicapainya.

2.2Ketaatan pada Peraturan Perundangan (X2)

Dengan adanya Ketaatan pada peraturan perundangan, diharapkan laporan akuntabilitas yang dihasilkan akan tepat dan sesuai dalam rangka pemenuhan kewajiban terhadap pemerintah pusat dan kebutuhan informasi publik. Variabel ini diukur menggunakan skala likert dengan 5 poin, dimana pengukuran dimulai dengan anggapan sangat tidak setuju yang diberi nilai 1 dan skala sangat setuju yang diberi nilai 5.

2.3 Penerapan Anggaran Berbasis Kinerja (X3)

Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan. Sistem penganggaran seperti ini disebut juga dengan Anggaran Berbasis Kinerja (ABK).Variabel ini diukur menggunakan skala likert dengan 5 poin, dimana pengukuran dimulai dengan anggapan sangat tidak setuju yang diberi nilai 1 dan skala sangat setuju yang diberi nilai 5.

F. Uji Kualitas Instrumen

1. Uji Validitas

Validitas (validity) menunjukan seberapa jauh suatu test atau satu set dari operasi-operasi mengukur apa yang seharusnya diukur (Ghiselli, john, dan Sheldon 1981, hal. 266). Validitas berhubungan dengan ketepatan alat ukur untuk melakukan tugasnya mencapai sasarannya.Validitas berhubungan dengan kenyataan.Validitas juga berhubungan dengan dengan tujuan dari pengukuran.Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar.

2. Uji Reliabilitas

G. Uji Hipotesis dan Analisis Data 1. Analisis Data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul.Teknik nalisis data dalam penelitian kuantitatif menggunakan statistik.Penelitian ini dalam menganalisis data menggunaka teknik statistik deskriptif. Statistik deskriptif adalah statistic yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebgaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

2. Uji Asumsi Klasik a. Uji Normalitas

1) Jika nilai signifikansi pada kolmogorof smirnov < 0.05, data tidak menyebar normal.

2) Jika nilai signifikansi pada kolmogorof smirnov > 0.05, maka data menyebar normal.

b. Uji Multikolinearitas

Multikolinearitas atau kolinearitas berganda adalah adanya hubungan linear antara peubah bebas X dalam model regresi ganda. Jika hubungan linear antar peubah bebas X dalam model regresi ganda adalah korelasi sempurna maka peubah-peubah tersebut berkolinearitas ganda sempurna. Pengujian terhadap ada tidaknya multikolinearitas dilakukan dengan mengamati:

1) Besaran Variance Inflation Factor (VIF) dan toleransi,

model dikatakan bebas multikolinearitas jika VIF disekitar angka 1 dan memiliki nilai tolerance yang mendekati 1. 2) Besaran korelasi antar variabel bebas, jika korelasi antar

variabel bebas lemah (di bawah0,5) maka dikatakan bebas multikolinearitas.

c. Uji Heteroskedastisitas

pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah dimana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap. Untuk menguji ada tidaknya heterokedastisitas, penelitian ini menggunakan metode Glejser. Dalam uji ini, apabila hasil sig > 0.05, maka akan terdapat gejala heterokedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

3. Uji Hipotesis

a. Analisis Regresi Berganda.

Analisis regresi digunakan untuk mengetahui besarnya pengaruh variabel bebas. Adapun pesamaan regresi berganda dalam penelitian ini:

AKIP = a + β1 SPEL + β2 KPPP + β3 PABK + e

Dimana :

AKIP = Akuntabilitas Kinerja Instansi Pemerintah

A = Konstanta

β1β2β3 = Koefisien Regresi

SPEL = Sistem Pelaporan

KPPP = Ketaatan pada Peraturan Perundangan PABK = Penerapan Anggaran Berbasis Kinerja

1) Uji T (Uji Parsial)

Uji ini adalah untuk mengetahui apakah pengaruh masing-masing variable bebas terhadap variable terkait apakah bermakna atau tidak. Dengan tingkat kepercayaan untuk pengujian hipotesis adalah 95% atau (α) = 0.05 (5%). Dengan

kriteria sebagai berikut:

a) Jika nilai p-value (sig) < α (0,05) maka hipotesis

didukung, artinya bahwa variabel independen mempengaruhi variable dependen.

b) Jika nilai p-value (sig) > α (0,05) maka hipotesis ditolak, artinya bahwa variabel independen tidak mempunyai pengaruh terhadap variabel dependen. 2) Uji F (Uji Serempak)

Uji ini digunakan untuk mengetahui apakah seluruh variable bebasnya secara bersama-samamempunyai pengaruh yang bermakna terhadap variable terkait. Selain itu, uji F dapat digunakan untuk melihat model regresi yang digunakan sudah signifikan atau belum, dengan ketentuan bahwa jika p value < (α)= 0,05 dan f hitung > ftabel, berarti model tersebut

3) Uji Koefisien Determinasi ( )

Koefisien determinasi ( ) digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen.Nilai koefisien determinasi adalah antara nol sampai dengan satu.Apabila nilai semakin kecil, maka kemampuan variabel-variabel independen dalam menjelaskan

A. Gambaran Umum Obyek/ Subyek Penelitian 1. Deskripsi Penelitian

Data penelitian ini menggunakan data penelitian primer yang diperoleh melalui penyebaran kuesioner kepada pegawai Instansi Pemerintah di Kabupaten Brebes.

[image:53.612.186.506.433.586.2]Berdasarkan hasil penyebaran kuesioner yang telah dilakukan, diperoleh data yang ditunjukkan pada tabel 4.1 yang menunjukkan secara ringkas mengenai jumlah sampel dan tingkat pengembalian kuisioner yang dijawab oleh responden.

Tabel 4.1.

Sampel dan Tingkat Pengembalian

Keterangan Jumlah

Total Penyebaran Kuesioner 83

Jumlah kuesioner yang tidak kembali 11

Jumlah kuesioner yang kembali 72

Jumlah kuesioner yang tidak diisi lengkap (cacat) 3

Total Kuesioner yang akan diolah 69

Reponse Rate (tingkat pengembalian) 86,75 %

Sumber : data kuesioner penelitian

kuesioner yang kembali diperoleh kuesioner yang tidak diisi lengkap (cacat) yaitu sejumlah 3 eksemplar. Sehingga kuesioner yang diolah dalam penelitian ini yaitu sejumlah 69 eksemplar. 2. Demografi Responden

Berikut ini merupakan gambaran tentang karakteristik responden yang akan diteliti dengan melakukan pengolahan data yang telah diperoleh melalui perhitungan statistik deskriptif. Meliputi jenis kelamin, usia, pendidikan, dan masa kerja.

[image:54.612.213.498.423.516.2]a. Karakteristik Responden Berdasarkan Jenis Kelamin Karakteristik responden berdasarkan jenis kelamin dilihat pada table berikut :

Tabel 4.2.

Karakteristik berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Prosentase

Laki-laki 42 60,87%

Perempuan 27 39,13%

Total 69 100%

Sumber : data kuesioner penelitian

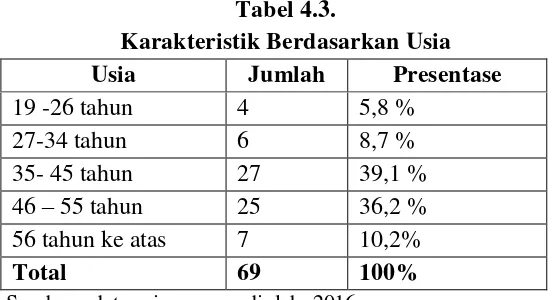

b. Karakteristik Responden Berdasarkan Usia

[image:55.612.221.497.199.349.2]Karakteristik responden berdasarkan usia dapat dilihat pada tabel berikut ini :

Tabel 4.3.

Karakteristik Berdasarkan Usia

Usia Jumlah Presentase

19 -26 tahun 4 5,8 %

27-34 tahun 6 8,7 %

35- 45 tahun 27 39,1 %

46 – 55 tahun 25 36,2 %

56 tahun ke atas 7 10,2%

Total 69 100%

Sumber : data primer yang diolah, 2016

Berdasarkan tabel 4.3. responden yang berusia antara 19-26 tahun berjumlah 4 orang (5,8 %), untuk responden berusia antara 27-34 tahun berjumlah 6 orang (8,7%), lalu responden yang berusia antara 35-42 tahun berjumlah 27 orang (39,1%), selanjutnya responden yang berusia 43-50 tahun berjumlah 25 orang (39,2%), dan responden dengan usia antara 51 tahun ke atas berjumlah 7 orang (10,2%).

dengan produktifitas dari seorang pegawai dalam menjalankan tugas dan fungsi nya pada usia-usia ini.

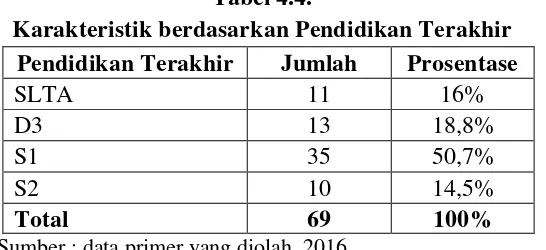

c. Karakteristik Responden Berdasarkan Pendidikan

[image:56.612.202.475.260.385.2]Karakteristik responden berdasarkan pendidikan terakhir dapat dilihat pada table berikut ini :

Tabel 4.4.

Karakteristik berdasarkan Pendidikan Terakhir Pendidikan Terakhir Jumlah Prosentase

SLTA 11 16%

D3 13 18,8%

S1 35 50,7%

S2 10 14,5%

Total 69 100%

Sumber : data primer yang diolah, 2016

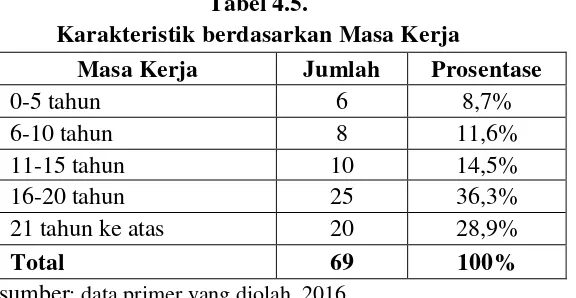

d. Karakteristik Responden Berdasarkan Masa Kerja Karakteristik responden berdasarkan masa kerja dapat dilihat pada table berikut :

Tabel 4.5.

Karakteristik berdasarkan Masa Kerja

Masa Kerja Jumlah Prosentase

0-5 tahun 6 8,7%

6-10 tahun 8 11,6%

11-15 tahun 10 14,5%

16-20 tahun 25 36,3%

21 tahun ke atas 20 28,9%

Total 69 100%

sumber: data primer yang diolah, 2016

B. Uji Kualitas Instrumen dan Data 1. Uji Kualitas Data

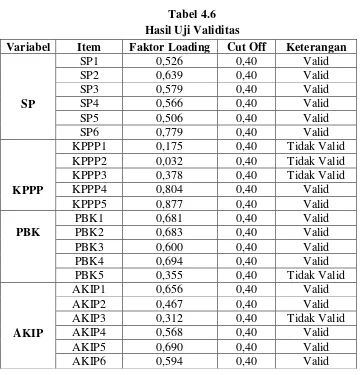

a. Uji Validitas

[image:58.612.168.528.327.702.2]Pengujian validitas dalam penelitian ini dilakukan dengan melihat faktor loading antara butir-butir pernyataan dengan total skor jawaban. Teknik analisis yang digunakan adalah analisis faktor. Berdasarkan pengujian dengan SPSS for windows versi 20.0 diperoleh hasil sebagai berikut :

Tabel 4.6 Hasil Uji Validitas

Variabel Item Faktor Loading Cut Off Keterangan

SP1 0,526 0,40 Valid

SP2 0,639 0,40 Valid

SP3 0,579 0,40 Valid

SP SP4 0,566 0,40 Valid

SP5 0,506 0,40 Valid

SP6 0,779 0,40 Valid

KPPP1 0,175 0,40 Tidak Valid

KPPP2 0,032 0,40 Tidak Valid

KPPP3 0,378 0,40 Tidak Valid

KPPP KPPP4 0,804 0,40 Valid

KPPP5 0,877 0,40 Valid

PBK1 0,681 0,40 Valid

PBK PBK2 0,683 0,40 Valid

PBK3 0,600 0,40 Valid

PBK4 0,694 0,40 Valid

PBK5 0,355 0,40 Tidak Valid

AKIP1 0,656 0,40 Valid

AKIP2 0,467 0,40 Valid

AKIP3 0,312 0,40 Tidak Valid

AKIP AKIP4 0,568 0,40 Valid

AKIP5 0,690 0,40 Valid

S S

sumber : data primer yang diolah, 2016

Berdasarkan tabel 4.6. menunjukkan bahwa butir-butir pertanyaan dari masing-masing variabel dalam kuesioner kecuali butir pertanyaan KPPP1, KPPP2, KPPP3, PBK5, AKIP3 mempunyai factor loading < cut off, Dengan demikian item seluruh pertanyaan dalam sistem pelaporan valid, ketaatan pada peraturan perundangan ada 2 butir pertanyaan yang valid, penganggaran berbasis kinerja ada 4 butir pertanyaan valid, dan

akuntabilitas kinerja instansi pemerintah ada 8 butir pertanyaan valid.

b. Uji Reliabilitas

[image:59.612.167.530.113.175.2]Uji reliablitias dilakukan untuk menilai konsistensi dari instrument penelitian. Suatu instrument penelitian dapat dikatakan reliabel jika nilai Cronbach Alpha berada diatas 0,60. Hasil uji validitas terhadap data penelitian ini disajikan pada table 4.7. sebagai beriku

Variabel Item Faktor Loading Cut Off Keterangan

AKIP7 0,468 0,40 Valid

AKIP AKIP8 0,576 0,40 Valid

Tabel 4.7. Hasil Uji Reliabilitas

Variabel

Cronbach’s Alpha

Standar

Reliabel Keterangan

SP 0,645 0,60 Reliabel

KPPP 0,689 0,60 Reliabel

PBK 0,601 0,60 Reliabel

AKIP 0,714 0,60 Reliabel

Sumber : data primer yang diolah 2016

Pada table 4.7. menunjukkan nilai cronbach’s alpha sistem pelaporan sebesar 0,645, ketaatan pada peraturan perundangan sebesar 0,689, penganggaran berbasis kinerja sebesar 0,601, dan akuntabilitas kinerja instansi pemerintah sebesar 0,714. Dengan demikian dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel karena nilai cronbach’s alpha > 0,60.

2. Uji Asumsi Klasik a. Uji Normalitas

Tabel 4.8. Hasil Uji Normalitas

Sumber : data primer yang diolah, 2016

Tabel 4.8. menunjukkan bahwa nilai Asymp. Sig (2-tailed)

yaitu sebesar 0,848 > α (0,05), karena nilai sig lebih besar dari

alpha (0,05), maka dapat disimpulkan bahwa data berdstribusi normal.

b. Uji Multikolinieritas

Model regresi yang baik adalah tidak terjadi multikolinieritas. Model regresi yang bebas dari multikolinieritas adalah yang memiliki nilai tolerance yang lebih dari 10% atau 0,1 dan nilai Varianceinflation factor (VIF) kurang dari 10 yang

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean 0E-7 Std. Deviation 1.86999236

Most Extreme Differences

Absolute .074 Positive .073 Negative -.074

Kolmogorov-Smirnov Z .612

Asymp. Sig. (2-tailed) .848

dilihat dari hasil Regresi Beganda. Untuk melihat hasil uji multikolinieritas dapat dilihat pada tabel 4.10. sebagai berikut:

Tabel 4.9.

Hasil Uji Multikolinieritas

Variabel Nilai Tolerance VIF Keterangan

SP 0.793 1.262 Bebas Multikolinieritas KPPP

0.848 1.179 Bebas Multikolinieritas PBK

0.849 1.178 Bebas Multikolinieritas Sumber : data primer yang diolah, 2016

Berdasarkan tabel 4.9. menunjukkan bahwa pada masing-masing variabel independen nilai tolerance lebih dari 0,1 dan nilai Variance Inflation Factor (VIF) kurang dari 10. Dengan demikian dapat disimpulkan pada masing-masing variabel independen tidak terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Model regresi yang baik pada uji heteroskedastisitas adalah yang tidak mengandung gejala heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan menggunakan uji glejser

Tabel 4.10.

Hasil Uji Heteroskedastisitas

Variabel Sig Standar Keterangan

SP 0,170 0,05 Tidak terjadi heteroskedastisitas

KPPP 0,229 0,05 Tidak terjadi heteroskedastisitas

PBK 0,060 0,05 Tidak terjadi heteroskedastisitas

Sumber : data primer yang diolah, 2016

Berdasarkan tabel 4.10. dapat diketahui bahwa nilai sig

pada masing-masing variabel independen lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa pada masing-masing variabel independen tidak terjadi heteroskedastisitas.

C. Hasil Penelitian (Uji Hipotesis) 1. Persamaan Regresi Berganda

[image:63.612.153.551.492.666.2]Analisis pada penelitian ini menggunakan analisis regresi linier berganda yang mengandung interaksi dengan variabel independen atau Moderated Regression Analysis (MRA).

Tabel 4.11. Hasil Regresi Berganda

Sumber : data primer yang diolah, 2016

AKIP = 8,387 + 0,193 + 0,749 + 852 + e

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 8.387 2.938 2.855 .006

SP .193 .111 .160 1.740 .087 .793 1.262

KPPP .749 .223 .300 3.365 .001 .848 1.179

PBK .852 .146 .519 5.825 .000 .849 1.178

2. Hasil Uji t (parsial) a. Hasil pengujian H1

Hipotesis pertama menyatakan bahwa “Sistem pelaporan

berdampak positif terhadap akuntabilitas kinerja instansi pemerintah (AKIP)”. Untuk membuktikan hipotesis pertama bisa dilihat pada tabel 4.11.

Dari hasil pengolahan data, seperti yang dapat dilihat pada Tabel 4.11, diperoleh nilai signifikansi sebesar 0.087. Nilai ini tidak signifikan apabila dibandingakan dengan tingkat signifikansinya, yaitu α = 0.05, dimana 0.087 > 0.05. maka H1 ditolak. Artinya, sistem pelaporan yang dimiliki oleh pemerintah daerah tidak berperan dalam meningkatkan akuntabilitas kinerjanya.

b. Hasil Pengujian H2

Hipotesis kedua menyatakan bahwa “ketaatan pada perundangan berdampak positif terhadap akuntabilitas kinerja instansi pemerintah (AKIP)”. Untuk membuktikan hipotesis kedua bisa dilihat pada tabel 4.11.

diterima. Artinya, ketaatan pada peraturan perundangan pemerintah daerah berperan dalam meningkatkan akuntabilitas kinerjanya.

c. Hasil Pengujian H3

Hipotesis ketiga menyatakan bahwa “Anggaran berbasis kinerja berpengaruh terhadap akuntabilitas kinerja instansi pemerintah (AKIP)”. Untuk membuktikan hipotesis ketiga bisa

dilihat pada tabel 4.11.

Dari hasil pengolahan data, seperti yang dapat dilihat pada Tabel 4.11, diperoleh nilai signifikansi sebesar 0.000. Nilai ini signifikan apabila dibandingakan dengan tingkat signifikansinya, yaitu α = 0.05, dimana 0.000 > 0.05. maka H2

diterima. Artinya, penganggaran berbasis kinerja yang dilakukan oleh pemerintah daerah berperan dalam meningkatkan akuntabilitas kinerjanya.

3. Hasil Uji F

Tabel 4.12 Hasil Uji F

Sumber: data yang diolah. 2016

Dari tabel 4.13. dapat dilihat bahwa nilai F sebesar 27,830 dan

sig F (0,000) < α (0,05) artinya bahwa sistem pelaporan, ketaatan

paa peraturan perundangan dan penganggaran berbasis kinerja secara bersama-sama berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah.

4. Hasil Uji Koefisien Determinasi (Adjusted R2)

Pengujian ini bertujuan untuk melihat seberapa besar pengaruh variabel independen terhadap variabel dependen dalam penelitian ini, dilihat dari besanya nilai koefisien determinasi (Adj.R2). Hasil Uji Adjusted R Square adalah sebagai berikut:

ANOVAa

Model Sum of

Squares

df Mean Square

F Sig.

1

Regression 305.430 3 101.810 27.830 .000b

Residual 237.787 65 3.658

Total 543.217 68

a. Dependent Variable: AKIP

Table 4.13

Hasil Uji Adjusted R Square

Model Summaryb

Model R R Squa re Adjusted R Square Std. Error of the Estimate

Change Statistics Durbin-Watson R Square Change F Chan ge

df1 df2 Sig. F Change

1 .75

0a .562 .542 1.913 .562 27.83

0 3 65 .000 1.621 a. Predictors: (Constant), PBK, KPPP, SP

b. Dependent Variable: AKIP

Sumber: data yang diolah , 2016

Berdasarkan tabel 4.14. menunjukkan bahwa besaran nilai koefisien determinasi adalah 0,127 yang artinya bahwa 12,7% variabel kinerja SKPD dapat dijelaskan oleh variabel desentralisasi, sistem pengendalian internal dan komitmen organisasi. Sedangkan sisanya 87,3% dijelaskan oleh variabel lain diluar variabel yang digunakan.

D. Pembahasan (Interpretasi)

1. Pengaruh sistem pelaporan terhadap akuntabilitas kinerja instansi pemerintah (AKIP)

kinerja instansi pemerintah. Hal ini disebabkan oleh adanya kondisi dimana pemerintah daerah belum mampu memaksimalkan sistem pelaporan yang tersedia untuk meningkatkan akuntabilitas kinerjanya menjadi lebih baik lagi.

Laporan pelaksanaan kegiatan tidak diterbitkan secara rutin setiap bulannya dan tidak memperhatikan waktu dalam pembuatan laporan secra periodik. sehingga sistem pelaporan tidak terlaksana dengan baik karena tidak tepat waktu.

Hasil ini sejalan dengan penelitian yang dilakukan oleh setiawan, dkk (2013) yang menyatakan bahwa sistem pelaporan tidak berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah

2. Pengaruh ketaatan pada peraturan perundangan terhadap akuntabilitas kinerja instansi pemerintah

diharapkan laporan akuntabilitas yang dihasilkan akan tepat dan sesuai dalam rangka pemenuhan kewajiban terhadap pemerintah pusat dan kebutuhan infirmasi publik.

Sistem hukum yang dianut dalam sistem akuntansi sektor publik adalah sistem civil law, dimana setiap aturan yang berhubungan dengan akuntansi sektor publik yang dimuat dalam bentuk peraturan perundangan. Dalam menyusun laporan keuangan, pemerintah harus memenuhi persyaratan minimum yang ditentukan dalam standar akuntansi pemerintahan. Hal ini disebabkan oleh karena standar akuntansi berisikan prinsip-prinsip yang menunjang penyajian informasi keuangan pemerintah yang relevan, handal, dapat dibandingkan dan dipahami.

3. Pengaruh penganggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah

Hasil pengujian hipotesis ketiga menunjukan bahwa penganggaran berbasis kinerja berpengaruh positif signifikan terhadap akuntabilitas kinerja instansi pemerintah hal ini disebabkan oleh penerapan penganggaran berbasis kinerja yang terukur melalui tahapan siklus anggaran sesuai dengan prinsip akuntabilitas dalam pengelolaan keuangan daerah yaitu bahwa proses penganggaran mulai dari perencanaan, pelaksanaan, pelaporan/ pertanggung-jawaban, dan evaluasinya harus benar-benar dapat dipertanggung-jawabkan kepada masyarakat.

Tercapainya anggaran berarti tercapainya sasaran pemerintah. Oleh karena itu anggaran seharusnya mempunyai kualitas yang baik dan realistis, pelaksanaan anggaran yang baik dapat meningkatkan akuntabilitas kinerja instansi pemerintah. Ketika penerapan anggaran berbasis kinerja dilakukan semakin baik, maka semakin besar pula akuntabilitas kinerja instansi pemerintah.

A. Kesimpulan

Berdasarkan hasil pengujian, pengolahan, dan analisis data yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Hasil pengujian hipotesis pertama (H1) menunjukkan bahwa sistem

pelaporan tidak berpengaruh positif signifikan terhadap akuntabilitas kinerja instansipemerintah.

2. Hasil pengujian hipotesis kedua (H2) menunjukkan bahwa ketaatan pada

peraturan perundangan berpengaruh positif signifikan terhadap akuntabilitas kinerja instansi pemerintah.

3. Hasil pengujian hipotesis ketiga (H3) menunjukkan bahwa penganggaran

berbasis kinerja berpengaruh positif signifikan terhadap akuntabilitas kinerja instansi pemerintah.

B. SARAN

Berkaitan dengan kesimpulan yang telah diperoleh, maka saran yang dapat diberikan guna perbaikan di masa yang akan datang adalah sebagai berikut :

lebih baik serta dapat memberikan informasi yang dibutuhkan oleh masyarakat dan dapat meningkatkan penilaian atas akuntabilitas kinerja yang selama ini masih kurang baik.

2. Untuk penelitian selanjutnya dapat menambahkan variabel independen

lain yang belum atau masih jarang diteliti. C. Keterbatasan

Penelitian ini memiliki keterbatasan yang memerlukan perbaikan dan pengembangan untuk penelitian selanjutnya. Keterbatasan dalam penelitian ini adalah sebagai berikut :

1. Penelitian ini hanya dilakukan di instansi pemerintah kabupaten brebes sehingga hasil penelitian tidak dapat digeneralisasi ke semua objek.

2. Tidak kejelasan waktu pengembalian kuesioner dari pihak instansi

pemerintah sehingga dibutuhkan waktu lebih untuk mengumpulkan kuesioner.

Aini, dkk, 2014. Analisis Pengaruh Unsur-Unsur Internal Control System Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Akip) (Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Pelalawan), JOM FEKON VOL.1 NO.2 2 OKTOBER 2014

Anjarwati, 2012. Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi Dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah, ISSN 2252-6765

Darwanis dan Chairunnisa, 2013. Akuntabilitas Kinerja Instansi Pemerintah, Jurnal Telaah & Riset Akuntansi Vol. 6 No. 2 Juli 2013

______, Direktorat Jendral Anggaran. Kementrian Keuangan Republik Indonesia. Anggaran Berbasis kinerja (Bagian I)

______, Direktorat Jendral Anggaran. Kementrian Keuangan Republik Indonesia. Anggaran Berbasis kinerja (Bagian II)

Endrayani, dkk, 2014. Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Kasus pada Dinas Kehutanan UPT KPH Bali Tengah Kota Singaraja), e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 2 No. 1 Tahun 2014)

Fatmala, 2014. Pengaruh Penerapan Sistem Akuntansi Pemerintah Daerah, Pemahaman Akuntansi, Dan Ketaatan Pada Peraturan Perundangan Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Pada SKPD Kabupaten Bengkulu Tengah). Skripsi. Fakultas Ekonomi Dan Bisnis Universitas Bengkulu

Haspiarti, 2012. Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Pada Pemerintah Kota Parepare). Skripsi. Fakultas Ekonimi dan Bisnis Universitas Hasanuddin Makasar

_______, Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 Tentang Akuntabilitas Kinerja Instansi Pemerintah.

Indra Bastian, 2010, Akuntansi Sektor Publik. Jakarta: Penerbit Erlangga.

Jogiyanto, 2005. Analisis dan Desain Sistem Informasi. Yogyakarta: Penerbit Andi

Lembaga Administrasi Negara. 2003. Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah. Jakarta.

LAN, BPKP. 2000. Pengukuran Kinerja Insta