UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PENGARUH SIMPANAN DEPOSITO TERHADAP MODAL KERJA PADA PT.BANK SUMUT CABANG RANTAUPRAPAT

TUGAS AKHIR

Diajukan Oleh : ARIANA NASUTION

062101130

Program Studi Diploma III

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Assalamualaikum Wr.Wb

Terlebih dahulu penulis mengucapkan puji dan syukur kehadirat Allah SWT atas rahmat dan hidayahNya-lah penulis dapat menyelesaikan penulisan Tugas Akhir ini sebagai salah satu syarat yang harus dipenuhi untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi Jurusan Diploma III Keuangan Universitas Sumatera Utara, dan tidak lupa pula shalawat dan salam pada junjungan kita Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam yang terang benderang yang berisikan dunia ilmu pengetahuan.

Dalam penulisan Tugas Akhir yang berjudul ”PENGARUH SIMPANAN DEPOSITO TERHADAP MODAL KERJA PADA PT. BANK SUMUT CABANG RANTAUPRAPAT Tbk”. Penulis menyadari masih banyak terdapat kekurangan yang disebabkan oleh keterbatasan penulis. Untuk itu penulis dengan segala kerendahan hati menerima masukan baik kritik maupun saran yang positif yang membangun demi kesempurnaan tugas akhir dimasa mendatang. Dalam penulisan tugas akhir ini, penulis banyak menerima bantuan, bimbingan dan dorongan dari berbagai pihak, baik bersifat moril maupun materil. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1) Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2) Bapak Prof. DR. Paham Ginting, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3) Bapak Syafrizal Helmi, SE, M.Si, selaku Dosen Pembimbing penulis yang telah meluangkan waktu, tenaga, dan pikiran dalam memberikan pengarahan dan bimbingan dalam penulisan Tugas Akhir ini.

4) Bapak Pimpinan dan Staf PT. Bank Sumut cabang Rantauprapat yang telah banyak membantu penulis dalam melakukan penelitian dan penyediaan data yang diperlukan.

6) Teristimewa kepada ayahanda tercinta Arifin Nasution S.Pd dan Ibunda tersayang Nurliana Daulay S.Pd yang telah mambantu dan terus-terusan memberikan bimbingannya, baik dari segi moril maupun materil dalam penyelesaian tugas akhir ini.

7) Kepada sahabat-sahabat terdekatku yang selalu setia memberikan semangat dan dukungannya yang telah banyak membantu penulis baik langsung maupun tidak langsung khususnya Tabek, Syam, Niena, Razha, Poppy, Fiqar, Dolly, Niesha, kak Silmy, kak Ema, kak Lea, serta yang lainnya yang tidak dapat penulis sebutkan satu persatu, terima kasih semuanya.

Akhir kata, penulis berharap semoga apa yang telah dibuat dalam tugas akhir ini dapat bermanfaat dan menambah wawasan kita semua khususnya penulis. Akhirul Kalam kita panjatkan kepada Allah SWT, semoga Tugas Akhir ini dapat berguna dikemudian hari. Amin Ya Rabbal Alamin.

Medan, 13 Nopember 2009 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian ... 6

BAB II : PROFIL PERUSAHAAN PT BANK SUMUT ... 7

A. Sejarah Perusahaan... 7

B. Jenis usaha / Kegiatan... 8

C. Struktur Organisasi ... 10

D. Uraian Tugas ... 11

E. Kinerja Usaha Terkini Perusahaan ... 16

F. Rencana Kegiatan Usaha ... 18

BAB III : PEMBAHASAN ... 21

A. Peranan Deposito ... 21

B. Prosedur Penerbitan dan Pencairan Deposito ... 22

D. Fungsi Deposito ... 29

E. Perhitungan Modal Kerja……….30

F. Modal Kerja ……….31

G. Manfaat Deposito ………33

H. Sumber-Sumber Dana Bank ………34

BAB IV : KESIMPULAN DAN SARAN ... 37

1. Kesimpulan ... 37

2. Saran ... 38 DAFTAR PUSTAKA

DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang

Dalam pembicaraan sehari-hari, Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan atau dana-dana dari masyarakat. Kemudian bank dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara. Bank dapat dikatakan sebagai darahnya perekonomian suatu negara. Oleh karena itu kemajuan suatu bank di suatu Negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan.

Menurut Undang-undang RI Nomor 7 Tahun 1992 tanggal 25 Maret 1992 tentang perbankan, yaitu : “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak”. Dari pengertian di atas dapat dijelaskan secara lebih luas bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitasnya perbankan selalu berkaitan dalam bidang keuangan.

ketiga yaitu salah satu diantaranya adalah simpanan deposito berjangka. Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada jangka waktu tertentu menurut perjanjian antara penyimpan dengan bank. Kemampuan bank memperoleh sumber-sumber dana yang diinginkan sangat mempengaruhi kelanjutan usaha bank. Dalam mencari sumber-sumber dana bank harus mempertimbangkan beberapa faktor seperti kemudahan untuk memperolehnya, jangka waktu sumber dana serta biaya yang harus dikeluarkan untuk memperoleh dana tersebut. Modal atau dana bank bersumber dari giro, deposito, tabungan lain, modal disetor, cadangan umum, atau laba netto sesudah PPH.

yang diperoleh sehingga dengan demikian dapat menambah modal kerja suatu bank. Mengingat bahwa manfaat dari modal yang terkumpul dari masyarakat ini bagi bank adalah sangat menguntungkan karena bank dapat mempergunakan dana tersebut untuk pemberian kredit pada masyarakat dalam jangka waktu yang pendek. Disamping itu bank mengharapkan bunga dari masyarakat atau badan usaha, apabila deposito jatuh tempo sementara para deposan belum menarik dananya maka deposito tersebut dapat diperpanjang waktunya dan juga tetap diberi bunga sesuai dengan jangka waktunya.

Modal kerja sangat penting bukan saja bagi manajemen keuangan tetapi juga bagi para calon kreditur dalam menilai permintaan kredit yang diajukan, modal kerja memberikan pemahaman yang lebih baik terhadap operasi keuangan perusahaan, dengan modal kerja manajer keuangan dapat menganalisa rencana ekspansi di masa lalu dan yang akan datang dan pengaruhnya terhadap likuiditas perusahaan.

Dalam menjalankan fungsinya sebagai suatu lembaga keuangan bank dalam menghitung dan menyalurkan dana dari masyarakat sering mengalami masalah. Disini penulis mencoba meneliti mengenai sulitnya menghimpun dana dalam bentuk deposito, tetapi bank mengharapkan melalui deposito inilah bank dapat berkembang dengan baik. Sasaran utama dari penggunaan dana terutama terhadap simpanan deposito yaitu dengan adanya pemberian kredit.

salah satu sumber dana bank yang praktis penggunaannya karena simpanan tersebut mempunyai jangka waktu.

Menurut Kasmir (2008 : 84) fungsi “Deposito bagi suatu bank adalah untuk memenuhi kebutuhan modal bagi suatu perusahaan bank dilain pihak dan ini juga dapat membantu likuiditas bank. Kebutuhan akan modal kerja bagi suatu bank harus setiap saat dipenuhi karena sesuai dengan fungsi utama bank adalah menyediakan dana perkreditan bagi nasabah yang membutuhkan”.

Sumber dana yang bersumber dari bank itu sendiri merupakan sumber dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari para pemegang sahamnya. Apabila saham belum habis terjual, sedangkan kebutuhan dana masih perlu, maka pencairannya dapat dilakukan dengan menjual saham kepada pemegang saham lama, akan tetapi jika persetujuan perusahaan untuk melakukan ekspansi, maka perusahaan dapat mengeluarkan saham baru dan menjual saham baru tersebut di pasar modal. Disamping itu pihak perbankan dapat pula menggunakan cadangan-cadangan laba yang belum digunakan.

B. Perumusan Masalah

Adapun rumusan masalah yang penulis paparkan dalam penelitian ini adalah “Adakah pengaruh simpanan deposito terhadap modal kerja pada PT.BANK SUMUT Cabang Rantauprapat Tbk?”.

C. Tujuan Penelitian

Adapun tujuan yang dicapai dalam penelitian ini adalah :

1. Untuk mengetahui sejauh mana pengaruh deposito terhadap modal kerja yang dilaksanakan oleh perusahaan di dalam mencapai tujuan perusahaan.

2. Untuk mengetahui gambaran yang lebih jelas tentang peranan simpanan deposito terhadap peningkatan permodalan bank..

D. Manfaat Penelitian

Manfaat penelitian dalam penyusunan tugas akhir ini adalah :

1. Untuk menambah wawasan penulis dalam hal pengetahuan khususnya tentang peranan simpanan deposito dalam meningkatkan permodalan Bank.

2. Sebagai masukan bagi perusahaan akan pentingnya simpanan deposito dalam meningkatkan permodalan Bank.

3. Sebagai masukan terhadap mahasiwsa-mahasiswi dalam melakukan penelitian dangan permasalahan yang sama.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas

PT. Bank Sumut didirikan di Medan berdasarkan Akta Notaris Rusli No. 22 tanggal 4 November 1961 dalam bentuk Perseroan Terbatas. Berdasarkan UU No. 13 Tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah dan sesuai dengan peraturan Daerah Tingkat 1 Sumatera Utara No. 5 Tahun 1965, bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Pada tanggal 16 April 1999, betuk Badan hokum diubah kembali menjadi Perseroan Terbatas sesuai dengan akta notaries Alina Hanum Nasution, SH. No. 38 tanggal 16 April 1999. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat keputusannya No. C – 8224 HT.01.01.TH.99 tanggal 5 Mei 1999 serta diumumkan dalam berita Negara Republik Indonesia No. 54 tanggal 6 Juli 1999 tambahan No. 4042.

Pembangunan Daerah (BPD) Sumatera Utara tanggal 7 Mei 1999, Bank diikutsertakan dalam program rekapitalisasi.

Kantor pusat bank yang beralamat di jalan Imam Bonjol No. 18 Medan. Bank telah memiliki 19 kantor cabang, 5 kantor cabang pembantu dan 19 kantor kas. Pada tanggal 4 November 2004 bank membuka 2 kantor cabang syariah dan telah mendapat izin dari Bank Indonesia Cabang Medan dengan surat No. 6/142/DPIP/Prz/Mdn tanggal 18 Oktober 2004.

Salah satu kantor cabang dari PT.Bank Sumut adalah kantor cabang Rantauprapat, dan disinilah penulis melakukan riset. PT. Bank Sumut cabang Rantauprapat didirikan pada tanggal 24 Desember 1999. PT.Bank Sumut merupakan Bank Non Devisa.

B. Jenis Usaha/Kegiatan

Adapun aktivitas yang dilakukan oleh PT. Bank Sumut Cabang Rantauprapat yaitu :

1. Giro yaitu simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana pemerintah pembayaran lainnya atau dengan cara pemindah bukuan.

2. Deposito berjangka yaitu simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian dengan pihak bank. 3. Tabungan, yaitu simpanan yang penarikannya hanya dapat dilakukan

Pelayanan jasa yang ditawarkan oleh PT. Bank Sumut terdiri dari : 1. Transfer

2. Kliring 3. Inkaso

4. Bank Garansi

5. Surat Keterangan Bank

6. Surat Keterangan Dukungan Dana 7. Save Deposit Box ( SDB )

8. ATM Bank Sumut (ATM Bersama )

C. Struktur Organisasi Perusahaan

Struktur organisasi merupakan kerangka kerja di mana di dalamnya digambarkan hubungan, wewenang dan tanggungjawab setiap tingkat yang berada dalam organisasi tersebut untuk melaksanakan kegiatan dalam mencapai tujuan yang telah ditetapkan.

D. Uraian Tugas (Job Description) 1. Pimpinan Cabang (Spoke Manager)

Adalah pejabat yang memimpin cabang dengan pedoman dan pengarahan yang telah digariskan oleh kantor pusat dan menjadi wakil Bank Sumut dalam menyandang fungsi social dan resmi dalam wilayah kerjanya. Adapun tugas-tugas utamanya adalah :

1. Merencanakan semua kegiatan utama cabang.

2. Mengupayakan operasi cabang dan unit-unit di bawahnya berjalan dengan lancar.

3. Mengembangkan/menerapakan strategi yang menunjang usaha pokok cabang dan mengembangkan perubahan kesempatan-kesempatan usaha yang baru.

4. Mewakili kepentingan Bank dalam wilayah kerja kantor cabang sesuai dengan wewenang yang ditetapakan direksi.

5. Memimpin kantor cabang di wilayah kedudukannya.

6. Mewakili pimpinan pusat apabila berhalangan dalam hubungan kedinasan. 7. Dengan pihak lain atau pihak ketiga di wilayah kerja kantor cabang.

8. Dilaksanakan koordinasi dan pengawasan terhadap tugas-tugas yang diberikan kepada bawahan dengan mengadakan evaluasi terhadap tugas-tugas tersebut

Bank berikut penyampaian daftar pertanggungjawaban dan laporan pendukungnya.

10. Mengkoordinir pemeliharaan administrasi sesuai dengan ketentuan yang berlaku.

11. Mengkoordinir pengolahan dan penyelesaian tunggakan sesuai dengan ketentuan yang berlaku termasuk penyampaian surat-surat peringatan. 12. Menilai permohonan kredit untuk direkomendasikan ke pusat atau

diputuskan sesuai dengan batas wewenang yang di tetapkan oleh dewan direksi.

13. Mengkoordinir penyelenggaraan penghimpunan dana dan memberikan informasi kepada masyarakat mengenai ketentuan tabungan dan kredit. 14. Menandatangani akte, dokumen, surat, memo dan laporan yang berkaitan

dengan pelaksanaan tugas kantor cabang

15. Memberikan persetujuan pembayaran, penarikan dana dari Bank dan tindakan dalam bidang keuangan lainnya berdasarkan ketentuan-ketentuan yang tercantum dalam surat kuasa umum dari dan oleh direksi.

16. Memberikan petunjuk dan keputusan terhadap realisasi kredit, penghimpunan dana, pengolahan dana dan pembayaran-pembayaran lainnya.

2. Wakil Pimpinan Cabang

Adapun tugas dari wakil pimpinan cabang adalah :

2. Menggantikan tugas pimpinan cabang jika pimpinan cabang berhalangan.

3. Costumer Service Officer (CSO)

Costumer service officer membidangi pemupukan dana terhadap calon nasabah sesuai prosedur dan kriteria yang dimiliki calon nasabah. Adapun tugas Costumer Service Officer antara lain :

1. Melayani atau mempersiapkan pengalihan deposito, biro, tabungan dan pinjaman membuat rekening koran.

2. Mempersiapakan dan melaksanakan realisasi dana.

3. Memberikan informasi dan penjelasan tentang syarat-syarat dan tata cara penyelenggaraan proses rekening sesuai dengan ketentuan dan peraturan yang berlaku.

4. Menyusun laporan secara berkala maupun insidental sehubungan dengan penempatan dana.

5. Memberikan pelayanan kepada nasabah yang berupa penerimaan setoran pembayaran kembali dan pengembangan tabungan, deposito dan giro serta penerimaan pembayaran lainnya.

6. Memberikan penyuluhan kepada nasabah yang berupa penerimaan setoran dan pembayaran kembali tabungan, deposito dan giro serta penerimaan anggsuran kredit

8. Memberikan informasi mengenai produk Bank kepada nasabah dan calon nasabah.

Disamping itu dalam melaksanakan tugasnya CSO di Bantu oleh Greester, adapun tugasnya adalah :

Greester tugasnya adalah :

a) Mengarahkan nasabah dalam menyiapkan bukti-bukti transaksi ke bagian-bagian agar tidak terjadi kesalahan.

b) Memberikan pelayanan yang terbaik bagi pihak-pihak nasabah dalam melaksanakan kejadian bukti-bukti transaksi.

c) Mengumpulkan informasi terhadap bukti-bukti transaksi dari nasabah kepada pihak-pihak yang berkepentingan.

4. Head Teller

Adapun tugas dari head teller yaitu :

1. Mengatur cash flow atau aliran kas terhadap transaksi yang terjadi setiap saat.

2. Penarikan dana.

3. Pengeluaran dana lalu lintas.

4. Menyimpan nota sementara untuk proses akhir.

5. Menerima bilyet yang telah di setujui oleh pimpinan cabang kemudian mengentry transaksi-transaksi keadaaan computer.

1. Mencetak validasi pada nota dan membubuhi paraf serta cap Bank mandiri pada nota.

2. Menerima nota debet dan nota kredit yang telah ditandatangani. 3. Mengatur pembayaran dan penarikan kepada nasabah.

4. Memberi nomor dan tanggal pada nota kemudian mencatat dalam nomor register sesuai referensi.

5. Retail Officer (Bagian Pemasaran/Kredit)

Retail officer ini dikepalai oleh kepala bagian pemasaran/kredit. Tugas dari retail officer adalah membidangi penempatan dana (bagian kredit) :

a. Pusat informasi perkreditan cabang.

b. Mengajukan rencana anggaran, investasi, invetaris seksi pemasaran untuk dituangkan ke dalam Rencana Kerja Anggaran Tahunan Bank.

c. Menghadiri dan memberikan pendapat dalam rapat kelompok pemutusan kredit.

d. Memberikan saran atau pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil di bidang tugasnya.

E. Kinerja Usaha Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam meningkatkan efisiensi dan efektivitas serta produktivitas kerja. Pengukuran kinerja berguna untuk mengetahui sejauh mana efektivitas sistem atau cara kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, maka Bank Sumut Cabang Rantauprapat menerapkan beberapa kebijaksanaan sebagai berikut :

1. Kebijaksanaan Produk

Kebijaksanaan produk mencakup desain produk yang ditawarkan kepada nasabah sangat menarik dan memiliki keunggulan serta kelebihan jika dibandingkan dengan produk pesaing lainnya.

2. Kebijaksanaan Harga

Kebijaksanaan harga dapat dilihat dari tingkat bagi hasil tabungan antara nasabah dengan bank. Kebijaksanaan ini berhubungan langsung terhadap tingkat pendapatan yang diterima melalui pemasaran produk dan dihubungkan dengan tujuan perusahaan.

3. Kebijaksanaan Promosi

akan semakin menurun dan berdampak pada pengumpulan dana yang juga menurun.

Selain menetapkan kebijaksanaan diatas, Bank Sumut juga telah melakukan berbagai kinerja yaitu :

1. Bekerjasama dengan PT. Telkom dalam pembayaran rekening telepon. 2. Melakukan perjanjian kerjasama dengan pihak PDAM dalam melakukan

pembayaran rekening air.

[image:25.595.136.491.471.728.2]3. Memberikan kemudahan kepada masyarakat untuk melakukan transaksi seperti cek saldo, transfer dll dengan cara sms banking.

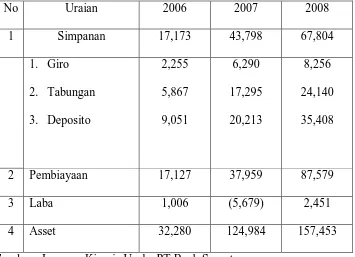

TABEL 2.1

Data Kinerja 3 tahun terakhir Bank Sumut Cabang Rantauprapat(Dalam Jutaan Rupiah)

No Uraian 2006 2007 2008

1 Simpanan 17,173 43,798 67,804

1. Giro 2. Tabungan 3. Deposito

2,255 5,867 9,051 6,290 17,295 20,213 8,256 24,140 35,408

2 Pembiayaan 17,127 37,959 87,579

3 Laba 1,006 (5,679) 2,451

4 Asset 32,280 124,984 157,453

F. Rencana Kegiatan

Setiap perusahaan akan berusaha untuk mengembangkan usahanya begitu juga dengan PT. Bank Sumut yang mempunyai rencana kegiatan untuk beberapa tahun ke depan dalam hal memajukan perusahaan demi tercapainya tujuan perusahaan tersebut.

Adapun rancangan rencana kegiatan PT. Bank Sumut untuk tahun ini adalah sebagai berikut :

1. Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi pemerintah maupun swasta dengan melaksanakan sosialisasi dan persentase produk penghimpun dana.

2. Pihak Bank Sumut secara aktif ikut serta dalam acara-acara yang dihadiri oleh masyarakat luas dengan membuka stand di lokasi pameran.

3. Menjalin hubungan kerjasama dengan lembaga/instansi pemerintah dan swasta dalam hal penghimpunan dana dengan pola yang saling menguntungkan.

4. Berupaya meningkatkan pendapatan bunga kepada para pemilik dana dengan cara memaksimalkan perolehan pendapatan dari ekspansi pembiayaan yang diberikan.

5. Membentuk tim penghimpunan dana dan melakukan mapping wilayah untuk mencari potensi yang ada.

7. Memberikan masukan dan saran kepada divisi usaha untuk pengembangkan produk sesuai yang diminati oleh masyarakat.

8. Melakukan penagihan yang terfokus kepada debitur yang kemungkinan tagihannya dibayar lebih besar.

9. Melakukan penagihan terhadap debitur sandi 2 untuk menghindari adanya penambahan pembiayaan non performing.

10. Meningkatkan kepercayaan bank kepada masyarakat dalam hal penghimpunan dana.

11. Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi pemerintah maupun swasta dengan melaksanakan sosialisasi dan persentase produk penghimpun dana.

12. Pihak Bank Sumut secara aktif ikut serta dalam acara-acara yang dihadiri oleh masyarakat luas dengan membuka stand di lokasi pameran.

13. Menjalin hubungan kerjasama dengan lembaga/instansi pemerintah dan swasta dalam hal penghimpunan dana dengan pola yang saling menguntungkan.

14. Berupaya meningkatkan pendapatan bunga kepada para pemilik dana dengan cara memaksimalkan perolehan pendapatan dari ekspansi pembiayaan yang diberikan.

15. Membentuk tim penghimpunan dana dan melakukan mapping wilayah untuk mencari potensi yang ada.

17. Memberikan masukan dan saran kepada divisi usaha untuk pengembangkan produk sesuai yang diminati oleh masyarakat.

18. Melakukan penagihan yang terfokus kepada debitur yang kemungkinan tagihannya dibayar lebih besar.

BAB III PEMBAHASAN

A. Peranan Deposito Dalam Meningkatkan Permodalan Bank Pada PT. Bank Sumut Cabang Rantauprapat

Salah satu aktivitas perbankan dalam menjalankan usahanya untuk mengumpulkan dana adalah menggunakan aktivitas deposito berjangka. Bank-bank yang ikut serta dalam menggunakan deposito berjangka disebut depositoris, sedangkan anggota masyarakat atau badan usaha yang menyimpan dananya disebut deposan. Dengan demikian deposito berjangka mutlak perlu adanya dua pihak yang menciptakannya.

Menurut Kasmir (2008 : 85) “Deposito mengandung unsur jangka waktu (jatuh tempo) lebih panjang dan tidak dapat ditarik setiap saat atau setiap hari”. Penyimpanan dana dalam bentuk deposito berjangka pada bank dibatasi oleh jangka waktu yang diinginkan. Oleh karena itu pada prinsipnya deposito diberi bunga yang paling tinggi jika dibandingkan dengan simpanan lainnya di bank.

yang membutuhkan, misalnya untuk mengembangkan usaha mereka, disamping itu bank mengharapkan dana dari masyarakat atau badan usaha. Apabila deposito jatuh tempo sementara para deposan belum menarik dananya maka deposito tersebut dapat diperpanjang waktunya dan juga tetap diberi bunga sesuai dengan jangka waktunya.

Menurut Undang-Undang Nomor 10 tahun 1998 yang dimaksud dengan deposito adalah “simpanan yang penarikannya hanya dapat dilakukan pada jangka waktu tertentu menurut perjanjian antara penyimpana dengan bank”. Sedangkan menurut Undang – Undang Nomor 14 tahun 1997 tentang perbankan adalah “Deposito merupakan simpanan pihak ketiga bank yang penarikannya hanya dapat dilakukan dengan jangka waktu tertentu menurut perjanjian pihak ketiga dengan pihak bank yang bersangkutan”.

Beberapa definisi tentang deposito tersebut maka ditarik kesimpulan yaitu jika waktu yang ditentukan telah habis masanya, maka deposan dapat menarik atau memperpanjang deposito tersebut sesuai dengan keinginannya.

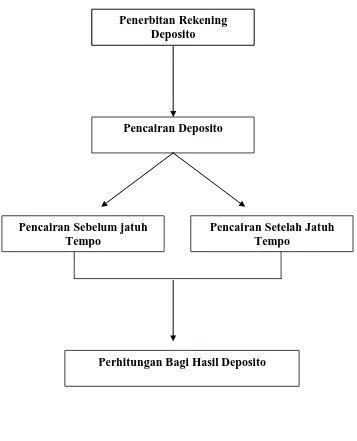

B. Prosedur Penerbitan dan Pencairan Simpanan Deposito

Gambar 3.1

Bagan Prosedur Penerbitan Deposito dan Pencairan Simpanan Deposito terhadap

PT.Bank Sumut Cabang Rantauprapat Pencairan Deposito

Penerbitan Rekening Deposito

Pencairan Sebelum jatuh Tempo

Penerbitan Rekening Deposito

Pencairan Setelah Jatuh Tempo

Adapun prosedur penerbitan rekening deposito pada PT. Bank Sumut Cabang Rantauprapat adalah :

1. Menyerahkan formulir permohonan penerbitan rekening deposito.

2. Menyerahkan foto kopi KTP/SIM/Pasport dan mengisi kartu contoh tandatangan 2 (dua) lembar masing-masing 3 (tiga) kali.

3. Bila data telah lengkap petugas akan memeriksa kebenaran dan menerima penyetoran tunai nasabah serta mengisinya ke dalam blangko deposito.

Adapun prosedur pencairan deposito pada PT. Bank Sumut Cabang Rantauprapat adalah :

1. Menerima nota pencairan dari bagian jasa nasabah.

2. Petugas akan memeriksa nota tickets pencairan dan mengambil kartu contoh tandatangan untuk mencocokkannya pada nota tickets tersebut, bila telah sesuai nasabah akan dipanggil untuk dibayar.

3. Petugas akan menyerahkan nota tickets pencairan kepada nasabah untuk ditandatangani 2 (dua) kali dibelakang nota ticket, dan uang akan diterima sejumlah yang tertera di lembar bilyet giro.

Prosedur Break Deposito ( pencairan deposito sebelum jatuh tempo) maka: 1. Nasabah mengisi formulir pencairan kepada pihak bank melalui bagian

service assiten.

3. Petugas jasa nasabah memeriksa keabsahan bilyet deposito dan menyerahkan kepada teller untuk dibayar.

4. Lembar asli bilyet deposito akan diberikan tanda silang, cap dengan “DEPOSITO DICAIRKAN JATUH TEMPO”, tanggal ...

Perhitungan bagi hasil deposito adalah bagi hasil dibagikan kepada deposa sebesar 70% dari pendapatan bruto dan untuk pengambilan saldo deposito nasabah, semua kopi aplikasi akhir bulan dikumpulkan pertanggal jatuh tempo.

C. Jenis-Jenis Deposito

Ada beberapa jenis tabungan deposito yang ditawarkan oleh pihak bank sumut kepada nasabah antara lain :

• Time Deposit (Deposito Berjangka)

Merupakan deposito yang diterbitkan menurut jangka waktu tertentu. Jangka waktu deposito biasanya bervariasi mulai dari satu, dua, tiga, enam, dua belas, delapan belas sampai dengan dua puluh empat bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun lembaga, artinya di dalam bilyet deposit tercantum nama seseorang atau lembaga.

Contoh:

jumlah bunga yang Ny. Julia terima setelah jatuh tempo dengan dikenakan pajak 15%.

Jawab:

Bunga = 9 6.000.000

12 000 . 000 . 50 . % 16 = x bulan Rp x

Pajak 15% x Rp. 6.000.000 = 900.000 = 5.100.000

• Sertifikat Deposit

Sertifikat Deposit merupakan deposit yang diterbitkan dengan jangka waktu satu, tiga, enam, dua belas dan dua puluh empat bulan. Seertifikat deposito diterbitkan atas unuk yang dapt diperjual belikan atau dipindahtangankan kepada pihak lain. Pencairan bunga sertifikat deposito dapat dilakukan di muka, baik tunai maupun non tunai. Penerbitan nilai sertifikat deposito sudah tercetak bervariasi biasanya dalam jumlah bulat, sehingga nasabah dapat membeli dalam lembaran banyak untuk jumlah nominal yang sama.

Contoh:

Jawab :

Total nominal (SD) 10 x Rp. 10.000.000,- = Rp. 100.000.000,-

Bunga = 12

12 , 000 . 000 . 100 . % 16 x bulan Rp x −

= Rp. 16.000.000,-

Pajak 15% x Rp. 16.000.000,- = Rp. 2.400.000,-

Bunga dimuka = Rp. 13.600.000,-

Jumlah yang harus dibayar = Rp. 86.400.000,-

• Deposit On Call

Deposit on call adalah deposito yang berjangka waktu minimal 7 hari dan paling lama kurang dari 1 bulan. Deposito ini diterbitkan atas nama dan biasanya dalam jumlah yang besar tergantung bank yang bersangkutan. Pencairan bunga dilakukan pada saat pencairan deposito on call sebelum deposito on call dicairkan terlebih dahulu 3 hari sebelumnya nasabah sudah memberitahukan bank penerbit. Besarnya bunga biasanya dihitung per bulan dan biasanya untuk menentukan bungan dilakukan negoisasi antara nasabah dengan pihak bank.

Contoh:

Jawab:

Lama deposito on call 3 – 19 = 16 hari dengan catatan pada saat pencairan bunga tidak dihitung.

Bunga = x hari

hari Rp x 16 30 , 000 . 000 . 300 . % 4 −

= Rp. 6.400.000,-

Pajak 15% x Rp. 6.000.000,- = Rp. 960.000,- = Rp. 5.440.000,-

Setelah diketahui jenis – jenis deposito yang ada dapatlah disimpulkan secara umum bahwa salah satu tujuan dari kegiatan bank dalam usahanya mengumpulkan dana dari masyarakat adalah dalam bentuk deposito.

Penyimpanan deposito mempunyai 2 (dua) keuntungan bagi pihak Bank Sumut Cabang Rantauprapat yaitu:

a. Si pemilik dana akan mendapatkan bunga yang lebih tinggi apabila dibandingkan dengan bentuk simpanan lainnya.

b. Pihak bank akan mendapatkan akumulasi atau jumlah yang besar, pihak bank yang dapat menjalankan usahanya dengan mempunyai hubungan yang seluas luasnya dengan masyarakat dan pemerintah melalui bank Indonesia yang berusaha untuk menghimpun dana deposito sebanyak – banyaknya melalui bank yang berada di Indonesia. Dengan kata lain deposito merupakan salah satu sumber dana bank yang terbesar.

a. Merupakan salah satu sumber dana dalam menjalankan operasionalnya artinya bank dapat menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit sehingga bank mendapat keuntungan berupa bunga. b. Selain itu bank juga dapat menggunakan dana deposito tersebut untuk

menambah asset bagi bank.

c. Dengan jumlah deposito yang cukup dapat menghindarkan bank dari resiko kerugian yang artinya tidak semua disalurkan oleh bank tapi mutlak tersedia dalam bentuk yang sudah digunakan yang berfungsi sebagai cadangan primer.

d. Mengingat masa jatuh temponya sudah ditentukan pada saat pembukaan rekening deposito, maka bank dapat mengelola atau mengalokasikan dana tersebut secara optimal.

D. Fungsi Deposito

Menurut Riyanto (1997 : 64) fungsi deposito ada 2 (dua), yaitu: a. Fungsi Intern

dipenuhi karena sesuai dengan fungsi utama bank adalah menyediakan dan perkreditan bagi nasabah yang membutuhkan.

b. Fungsi Ekstern

Fungsi ekstern deposito dalam suatu bank adalah fungsi yang terdapat diluar perusahaan. Depoosito disamping berfungsi sebagai sarana penunjang modal lembaga perbankan, akan tetapi yang sangat penting sekali deposito merupakan sarana sebagai penghimpun dana dalam jumlah yang besar.

E. Perhitungan Modal Kerja pada PT. Bank Sumut Cabang Rantauprapat. Pada prinsipnya modal kerja merupakan bagian dari dana perusahaan, yang berfungsi sebagai jembatan antara pengeluaran uang kas untuk memperoleh hasil produksi atau jasa, dengan saat penerimaan penjualan perusahaan harus tetap melakukan pembelian, membayar gaji pegawai, dan lain-lain. Jika tujuan penggunaan dana untuk kegiatan sehari-hari jelas berbeda sumbernya, dengan bank yang hendak melakukan investasi baru untuk perluasan suatu usaha. Jadi pencairan sumber dana sangat tergantung daripada tujuan dana tersebut dipergunakan untuk apa dan seberapa besar jumlah yang dibutuhkan

siklus produksi. Kedua, net working capital adalah kelebihan aktiva lancar (current asset) dengan current liabilities atau utang lancar. Modal kerja netto ini merupakan dana yang digunakan untuk membelanjai kegiatan operasi perusahaan.

a) Konsep modal kerja kotor

Modal kerja adalah jumlah yang diperlukan untuk membiayai kegiatan perusahaan yang bersifat rutin, tanpa mempertimbangkan kualitas modal kerja, apakah biaya dari modal pemilih, hutang jangka panjang atau hutang jangka pendek. Konsep ini tidak menjamin kelangsungan hidup usaha serta tidak menggabarkan keadaan likuiditas perusahaan.

b) Konsep modal kerja bersih

Konsep ini menitikberatkan pada kualitas modal kerja adalah harta lancar yang tersedia, setelah dikurangi harta lancar. Dengan demikian konsep ini menunjukkan tersedianya harta lancar yang lebih besar dan hutang lancar yang menunjukkan margin of protection atau tingkat keamanan bagi kreditur jangka pendek, serta menjamin kelangsungan usaha dimasa mendatang.

F. Modal Kerja

Konsep-konsep modal kerja menurut Riyanto (1997:57) adalah sebagai berikut :

kerja merupakan jumlah aktiva lancar keseluruhan. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital) 2. Konsep kualitatif, dalam pengertian modal kerja dikaitkan dengan hutang

lancar. Dalam hal ini modal kerja merupakan kelebihan harta lancar diatas hutang lancar dan sering disebut modal kerja bersih (net working capital) 3. Konsep fungsional, konsep ini menitikberatkan pada fungsi dana dalam

menghasilkan pendapatan. Modal kerja sebagai dana yang dipergunakan untuk menghasilkan current income sesuai dengan maksud utama didirikannya perusahaan.

Dengan kata lain modal kerja memiliki pengertian sebagai berikut “ Modal kerja di definisikan sebagai aktiva lancer dikurangi dengan kewajiban lancar”. Jadi, modal kerja merupaka investasi pperusahaan dalam bentuk uang tunai, surat berharga, piutang, dan perrsediaan dikurangi kewajiban kancar yang digunakan untuk membiayai aktiva lancar.

Sedangkan menurut Weston dan Brigham (1994 : 410) modal kerja dapat didefinisikan dalam sejumlah istilah dan konsep dasar yaitu:

1. Modal kerja yang kadang disebut modal kerja bruto, tidak lain adalah aktiva lancar.

2. Modal kerja bersih (netto) adalah aktiva lancar dikurangi kewajiban lancar.

4. Rasio cepat (Quick or acid ratio) didefinisikan sebagai aktiva dikurangi persediaan, dibagi dengan kewajiban lancar.

5. Meskipun rasio lancar dan cepat menunjukkan kemampuan perusahaan untuk memenuhi kewajiban yang jatuh tempo namun kedua rasio itu belum memberikan gambaran likuiditas yang lengkap.

6. Kebijakan modal kerja mengaju kepada kebijaksanaan dasar perusahaan mengenai (1) jumlah dalam setiap kategori aktiva lancar yang ditargetkan, dan (2) bagaimana aktiva lancar dibiayai.

7. Pengelolaan modal kerja yang menyangkut administrasi aktiva lancar dan kewajiban lancar dengan berpedoman kebijaksanaan yang telah digariskan.

Dari definisi diatas maka modal kerja perusahaan adalah aktiva lancar saja. Untuk memperoleh dan mempergunakan aktiva lancar kadang-kadang timbul kewajiban-kewajiban segera yang harus dibayar ataudisebut latihan passive lancar. Sebenarnya sebagian dari aktiva lancar yang dimiliki perusahaan akan segera dipergunakan untuk memenuhi atau membayar kewajibannya.

G. Manfaat Deposito

e. Merupakan salah satu sumber danan dalam menjalankan operasionalnya artinya bank dapatmenyalurkan kembbali kepada masyarakat sehingga bank mendapat keuntungan berupa bunga

f. Selain itu bank juuga dapat menggunakan dana deposito tersebut untuk menambah asset bagi bank.

g. Dengan jumlahh deposito yang cukup dapat menghindarkan bank dari resiko kerugian yang artinya tidak semua disalurkan oleh bank tapi mutlak tersedia dalam bentuk yang sudah digunakan yang berfungsi sebagai cadangan primer.

h. Mengingat masa jatuh temponya sudah ditentukan pada saat pembukaan rekening deposito, maka bank dapat mengelola atau mengalokasikan dana tersebut secara optimal.

H. Sumber – Sumber Dana Bank

terlepas dari bidang keuangan. Untuk menopang kegiatan bank sebagai penjual uang (memberikan pinjaman), bank harus lebih dahulu membeli uang (menghimpun dana) sehingga dari selisih bunga tersebut bank memperoleh keuntungan.

Dana untuk membiayai operasi suatu bank dapat diperoleh dari berbagai sumber. Perolehan dana ini tergantung bank itu sendiri apakah secara pinjaman (titipan) dari masyarakat atau lembaga lainnya. Disamping itu untuk membiayai operasinya dana dapat pula diperoleh dengan modal sendiri.

masyarakat luas bank dapat menawarkan berbagai jenis simpanan. Pembagian jenis simpanan kedalam beberapa jenis dimaksudkan agar para nasabah penyimpanan mempunyai banyak pilihan sesuai dengan tujuan masing-masing. Tiap pilihan mempunyai pertimbangan tertentu dan adanya suatu pengharapan yang ingin diperolehnya. Pengharapan yang diperoleh dapat berupa keuntungan, kemudahan dana, keamanan uangnya atau kesemuanya. Sebagai contoh tujuan utama penyimpanan uang dalam bentuk rekening giro adalah untuk kemudahan dalam melakukan pembayaran, terutama bagi mereka yang bergelut dalam bisnis dan biasanya pemegang giro tidak begitu memperhatikan masalah besar kecilnya bunga yang akan diterimanya. Sedangkan bagi mereka yang menyimpan uangnya dalam bentuk rekening tabungan sampingan kemudahan untuk mengambil uangnya juga adanya pengharapan bunga yang lebih besar jika dibandingkan dengan rekening giro.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Sebagai penutup dari penelitian yang penulis lakukan sebagai pengaruh simpanan deposito terhadap modal kerja pada PT. Bank Sumut cabang Rantauprapat maka penulis mengambil kesimpulan sebagai berikut :

1. PT. Bank Sumut dalam menentukan tingkat bunga para deposan harus menggunakan ukuran yang tetap tetapi terus berfluktuasi karena semakin besar dana masyarakat yang dihimpun dalam bentuk deposito maka semakin besar juga permodalan yang dapat diberikan pada perusahaan.

2. Masyarakat lebih memilih menyimpan dananya dalam bentuk deposito. Hal ini sangat menguntungkan perusahaan karena dana tersebut selain menjadi modal kerja perusahaan juga dapat disalurkan kepada masyarakat yang membutuhkan dalam bentuk kredit.

3. Simpanan deposito yang telah jatuh tempo dapat dicairkan ditempat lain karena bank Sumut memiliki banyak kantor cabang. 4. Dari hasil penelitian penulis melihat bahwa PT. Bank Sumut

B. SARAN

Adapun saran-saran yang dapat penulis berikan mengenai pengaruh simpanan deposito terhadap modal kerja pada PT. Bank Sumut cabang Rantauprapat adalah sebagai berikut :

1. Semakin besar simpanan deposito atau tabungan jangka panjang yang berhasil dihimpun oleh pihak bank maka semakin besar pula dana yang dapat disalurkan kembali kepada masyarakat dalam bentuk kredit.

2. Adanya tingkat persaingan yang ketat antara bank penulis melihat bahwa perusahaan kurang memotivasi masyarakat untuk melakukan kerja sama pihak bank terutama dalam bentuk deposito. Untuk itu diperlukan suatu sistem manajemen yang berhubungan dengan masyarakat secara langsung maupun melalui internet dan media lainnya.

3. Dalam melakukan penilaian terhadap simpanan deposito maupun seluruh asset-aset perusahaan deposan diperlukan suatu sarana yang saling percaya secara efektif dan efisien yang merupakan hal penting tanpa harus mengorbankan ketentuan yang berlaku.

DAFTAR PUSTAKA

Achmad, Anwari, 1993, Praktek Perbankan di Indonesia, Raja Grafindo Persada, Jakarta.

Kasmir, 2008, Bank dan Lembaga Keuangan Lainnya, Penerbit PT.Rajagrafindo Persada.

Riyanto, Bambang, 1997, Dasar-dasar pembelanjaan perusahaan, Edisi Ketiga, Cetakan Keempat Belas, Gajah Mada, Yogyakarta.

Sinungan, Muchdarsyah, 1993, Manajemen Dana Bank, Penerbit Bumi Aksara, Jakarta.