ANALISIS DETERMINAN CADANGAN DEVISA

INDONESIA

TESIS

Oleh

HASTINA FEBRIATY

087018026/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E

K O L A

H

P A

S C

A S A R JA

N

ANALISIS DETERMINAN CADANGAN DEVISA

INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HASTINA FEBRIATY

087018026/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS DETERMINAN CADANGAN DEVISA INDONESIA

Nama Mahasiswa : Hastina Febriaty

Nomor Pokok : 087018026

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Dr. Murni Daulay, SE., M.Si) Ketua

(Drs. Iskandar Syarif, MA) Anggota

Ketua Program Studi

(Dr. Murni Daulay, SE., M.Si)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 29 Juli 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daulay, M.Si

Anggota : 1. Drs. Iskandar Syarief, M.A

2. Dr. Jonni Manurung, M.S

3. Drs. Rahmad Sumanjaya, M.A

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS DETERMINAN CADANGAN DEVISA INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Juli 2010

Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan simultanitas dalam persamaan cadangan devisa, net ekspor, kurs dan investasi asing langsung. Penelitian ini juga ingin menganalisis pengaruh investasi asing langsung, cadangan devisa sebelumnya dan utang luar negeri terhadap cadangan devisa Indonesia. Pengaruh cadangan devisa, investasi asing langsung dan terhadap net ekspor, pengaruh net ekspor, jumlah uang beredar, dan suku bunga SBI terhadap kurs, serta pengaruh kurs, GDP dan suku bunga SBI terhadap investasi asing langsung selama kurun waktu periode penelitian 1989-2009.

Metode analisis yang digunakan untuk mengetahui hubungan simultanitas adalah 2 SLS (Two Stage Least Square). Dan kaidah identifikasinya menunjukkan bahwa kondisi pada persamaan simultan mengalami overidentified sehingga memungkinkan untuk menggunakan metode 2 SLS.

Berdasarkan hasil estimasi metode 2 SLS (Two Stage Least Square) pada persamaan cadangan devisa menunjukan bahwa cadangan devisa tahun sebelumnya berpengaruh positif dan signifikan dengan tingkat kepercayaan 5%terhadap cadangan devisa. Cadangan devisa, investasi asing langsung dan inflasi berpengaruh positif dan signifikan terhadap net ekspor serta net ekspor, jumlah uang beredar dan suku bunga SBI berpengaruh positif dan signifikan.

ABSTRACT

The main objective of this study is to find out whether is there simultaneously relationship in the equation of net foreign reserve, net export, foreign exchange and foreign direct investment. Therefore, this study also to analyze the influence of foreign direct investment, foreign reserve before and foreign debt on foreign reserve in Indonesia. The influence foreign reserve, foreign direct investment and inflation on net export, the influence net export, money supply and interest rate SBI on foreign exchange and then the influence foreign exchange, gross domestic product and interest rate SBI on foreign direct investment for while research periode time was 1989-2009.

The method of analysis used is 2 SLS to know the relationship simultaniously. The identification shows that the condition in simultant equation is overidentified so that the method used is Two Stage Least Square (2 SLS).

The based on for result estimation on 2 SLS method (Two Stage Least Square) on equation of foreign reserve shows the foreign reserve before influential positively and significant with level á = 5% on foreign reserve. The foreign reserve and foreign direct investment influential significant on the net export and then net export, money supply and interest rate SBI influential positively and significant on the foreign exchange and interest rate SBI, gross domestic product and foreign exchange influential significant on foreign direct investment.

KATA PENGANTAR

Segala puji dan syukur atas kehadirat Allah SWT, yang telah memberikan

hikmat dan hidayah kepada penulis, sehingga penulis dapat mengerjakan dan

menyelesaikan tesis ini yang berjudul “Analisis Determinan Cadangan Devisa

Indonesia” sebagai tugas akhir pada Program Magister Ekonomi Pembangunan,

Sekolah Pascasarjana Universitas Sumatera Utara. Pada kesempatan ini penulis

mengucapkan terima kasih yang tulus dan sebanyak-banyaknya kepada semua pihak

yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyelesaian tesis ini. Secara khusus, penulis haturkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc., (CTM). Sp.A(K)

selaku Rektor Universitas Sumatera Utara atas kesempatan dan fasilitas yang

diberikan sehingga bisa mengikuti dan menyelesaikan program pendidikan

magister.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, beserta seluruh staf pengajar dan

pegawai, khususnya pada Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah memberikan pengajaran

dan bimbingan selama proses perkuliahan hingga penulis mampu

menyelesaikan studi ini.

3. Ibu Dr. Murni Daulay, M.Si, selaku Ketua Program Studi Ekonomi

Dosen Pembimbing I yang telah membimbing selama penyelesaian tesis ini

serta dengan arif dan bijaksana dapat mengarahkan kami sehingga mampu

menyelesaikan pendidikan pada Program Magister Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Drs. Iskandar Syarif, MA selaku Dosen Pembimbing II yang telah

memberi masukan dan bantuan kepada penulis dan penyelesain tesis ini.

5. Bapak Dr. Jonni Manurung, MS selaku Dosen Pembanding yang telah

membantu, memberikan kritik dan saran serta mengarahkan dan memberikan

pelajaran yang sangat berharga kepada penulis sehingga penulis dapat

menyelesaikan tesis ini dengan sebaik-baiknya.

6. Bapak Drs. Rahmad Sumanjaya, M.A dan Wahyu Ario Pratomo, SE, MSc

selaku Dosen Pembanding yang telah membantu penulis, memberikan

motivasi dan dukungan moril sehingga penulis dapat semangat menyelesaikan

tesis ini dengan baik.

7. Kedua orang tuaku tercinta Ayahanda H. Ferrizal, SE, MM dan Ibunda Hj.

Hasnah yang telah memberikan kasih sayangnya serta dukungan moril dan

meteril sehingga penulis dapat menyelesaikan tesis ini dengan baik serta buat

saudara-saudaraku Ferra, Sari dan Puca atas dukungan yang telah mereka

berikan kepada penulis.

8. Buat orang yang paling spesial Bang Danny yang telah memberikan

dukungan, pengertian serta bantuan dan semangat buat penulis sehingga

Ayah serta Kak Aar dan Bang Afzil terima kasih atas dukungan moril yang

diberikan selama ini kepada penulis.

9. Rekan-rekan mahasiswa Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara angkatan 15 yang telah sama-sama

berjuang dengan penulis, dalam menyelesaikan studi dan telah memberikan

banyak bantuan dan dukungan yang luar biasa.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat

menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Allah SWT

memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak

yang telah memberikan bantuannya selama ini.

Medan, Juli 2010 Penulis,

RIWAYAT HIDUP

Nama : Hastina Febriaty

Tempat dan Tanggal Lahir : Medan, 22 Februari 1986

Jenis Kelamin : Perempuan

Agama : Islam

Status : Belum Menikah

Nama Orang Tua

Ayah : H. Ferrizal, SE, MM

Ibu : Hj. Hasnah

Alamat Rumah : Jln. Bromo Gg. Mamiyai No. 19 Medan 20216

Pendidikan

1. Tahun 1991-1997 : SD Muhammadiyah 12 Medan

2. Tahun 1997-2000 : SMP Negeri 18 Medan

3. Tahun 2000-2003 : SMU Swasta Kartika 1-2 Medan

4. Tahun 2003-2007 : Universitas Sumatera Utara

Jurusan Ekonomi Pembangunan

5. Tahun 2008-2010 : Sekolah Pascasarjana Program Magister Ekonomi

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT……….. ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP. ……… vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Cadangan Devisa ... 8

2.1.1. Pengertian Cadangan Devisa... 8

2.2. Pengertian Ekspor, Impor dan Ekspor Neto ... 15

2.2.1. Peran Ekspor Neto... 17

2.2 2. Arus Modal Internasional dan Neraca Perdagangan ... 19

2.3.1. Kurs Nominal dan Riil ... 23

2.3.2. Kebijakan Ekonomi Mempengaruhi Kurs Riil ... 24

2.3.2.1. Kebijakan Fiskal Dalam Negeri ... 24

2.3.2.2. Kebijakan Fiskal Luar Negeri ... 26

2.4. Pertumbuhan Mendorong Ekspor ... 27

2.5. Investasi Asing Langsung (FDI) ... 28

2.5.1. Jenis-jenis Penanaman Modal ... 30

2.5.2. Faktor-faktor yang Mempengaruhi Investasi Asing Lansung ... 32

2.6. Utang Luar Negeri... 33

2.7. Jumlah Uang Beredar ... 40

2.7.1. Konsep dan Pengertian ... 40

2.7.2. Jumlah Uang Beredar dalam Arti Sempit (M1) ... 41

2.7.3. Jumlah Uang Beredar dalam Arti Luas (M2) ... 41

2.8. Suku Bunga Sertifikat Bank Indonesia ... 42

2.8.1. Pengertian dan Sejarah Penerbitan SBI... 42

2.8.2. Tujuan Penerbitan SBI ... 43

2.8.3. Karakteristik Sertifikat Bank Indonesia... 44

2.9. Inflasi ... 44

2.9.1. Pengertian Inflasi ... 44

2.9.2. Jenis Inflasi Menurut Sifatnya ... 45

2.9.3. Jenis Inflasi Menurut Sebabnya ... 45

2.10. Penelitian Terdahulu ... 47

2.11. Kerangka Pemikiran ... 49

2.12. Kerangka Pemikiran Kebijakan Fiskal dan Moneter ... 52

2.13. Hipotesis... 54

BAB III METODE PENELITIAN ... 55

3.1. Ruang Lingkup Penelitian ... 55

3.2. Jenis dan Sumber Data ... 55

3.3. Metode dan Teknik Pengumpulan Data ... 55

3.4. Pengolahan Data... 56

3.5. Uji Asumsi ... 56

3.5.1. Uji Stasioneritas Data dengan Akar Unit ... 56

3.5.2. Uji Kointegrasi ... 59

3.6. Model Persamaan Simultan ... 62

3.7. Model Analisis... ... 65

3.7.1. Kaidah Identifikasi ... 65

3.8. Metode 2 SLS (Two Stage Least Square) ... 68

3.9. Identifikasi Persamaan ... 69

3.10. Definisi Operasional ... 71

BAB IV ANALISA DAN PEMBAHASAN ... 72

4.1. Kondisi Perekonomian Indonesia ... 72

4.2. Perkembangan Cadangan Devisa di Indonesia ... 77

4.4. Perkembangan Nilai Tukar Rupiah ... 82

4.5. Perkembangan Investasi Asing Langsung/FDI ... 86

4.6. Perkembangan Utang Luar Negeri ... 89

4.7. Perkembangan Tingkat Inflasi Indonesia ... 91

4.8. Perkembangan Jumlah Uang Beredar di Indonesia dalam Arti Luas (M2) ... ... 93

4.9. Hasil Uji Akar-akar Unit (Uji Stasioner) ... 97

4.10. Uji Kointegrasi ... 98

4.11. Analisis Data Penelitian Two Stage Least Squares (2 SLS)... 100

4.12. Hasil Estimasi Persamaan Cadangan Devisa... 101

4.13. Hasil Estimasi Persamaan Net Ekspor ... 103

4.14. Hasil Estimasi Persamaan Kurs... 104

4.15. Hasil Estimasi Persamaan Investasi Asing Langsung... ... 106

BAB V KESIMPULAN DAN SARAN ... 108

5.1. Kesimpulan ... 108

5.2. Saran ... 109

DAFTAR PUSTAKA ... 111

DAFTAR TABEL

Nomor Judul Halaman

2.1 Komponen Standar Cadangan Devisa ... ... 13

2.2 Neraca Pembayaran Indonesia (Juta US Dollar) ... 14

2.3 Sektor Ekspor dan Impor 2009 (%) ... 17

2.4 Ikhtisar Arus Barang dan Modal Internasional ... 21

3.1 Hasil Identifikasi Kondisi Order ... 70

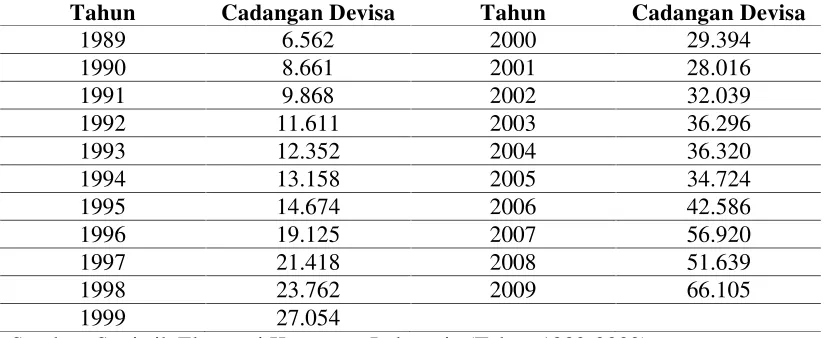

4.1 Perkembangan Cadangan Devisa Indonesia (Miliar US$)... 78

4.2 Perkembangan Net Ekspor Indonesia (Miliar US$)... 82

4.3 Perkembangan Nilai Tukar Rupiah/USD... ... 86

4.4 Perkembangan Investasi Asing Langsung (FDI) (Miliar US$)... 87

4.5 Perkembangan Utang Luar Negeri (Juta US$)... 89

4.6 Perkembangan Tingkat Inflasi di Indonesia (Persen) ... 92

4.7 Perkembangan Jumlah Uang Beredar M2 (Miliar Rp)... 96

4.8 Uji Akar-akar Unit (Uji Stasioneritas) pada Tingkat Level/1st D/2nd D ... 98

4.9 Hasil Estimasi Uji Kointegrasi ... 99

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Penetapan Kurs Riil ... 24

2.2 Dampak Kebijakan Fiskal Ekspansioner dalam Negeri terhadap Kurs Riil ... ... 25

2.3 Dampak Kebijakan Fiskal Ekspansioner Luar Negeri terhadap Kurs Riil ... ... 26

2.4 Kerangka Pemikiran Analisis Determinan Cadangan Devisa Indonesia... ... 49

2.5 Kerangka Pemikiran Kebijakan Fiskal dan Moneter ... .. 52

4.1 Perkembangan Cadangan Devisa Indonesia (Milyar US$)... 79

4.2 Perkembangan Net Ekspor Indonesia (Milyar US$)... 81

4.3 Perkembangan Nilai Tukar Rp/USD ... 85

4.4 Perkembangan Investasi Asing Langsung di Indonesia (Milyar US$) ... 88

4.5 Perkembangan Utang Luar Negeri di Indonesia (Juta US$) ... 90

4.6 Perkembangan Inflasi di Indonesia (%) ... 91

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan simultanitas dalam persamaan cadangan devisa, net ekspor, kurs dan investasi asing langsung. Penelitian ini juga ingin menganalisis pengaruh investasi asing langsung, cadangan devisa sebelumnya dan utang luar negeri terhadap cadangan devisa Indonesia. Pengaruh cadangan devisa, investasi asing langsung dan terhadap net ekspor, pengaruh net ekspor, jumlah uang beredar, dan suku bunga SBI terhadap kurs, serta pengaruh kurs, GDP dan suku bunga SBI terhadap investasi asing langsung selama kurun waktu periode penelitian 1989-2009.

Metode analisis yang digunakan untuk mengetahui hubungan simultanitas adalah 2 SLS (Two Stage Least Square). Dan kaidah identifikasinya menunjukkan bahwa kondisi pada persamaan simultan mengalami overidentified sehingga memungkinkan untuk menggunakan metode 2 SLS.

Berdasarkan hasil estimasi metode 2 SLS (Two Stage Least Square) pada persamaan cadangan devisa menunjukan bahwa cadangan devisa tahun sebelumnya berpengaruh positif dan signifikan dengan tingkat kepercayaan 5%terhadap cadangan devisa. Cadangan devisa, investasi asing langsung dan inflasi berpengaruh positif dan signifikan terhadap net ekspor serta net ekspor, jumlah uang beredar dan suku bunga SBI berpengaruh positif dan signifikan.

ABSTRACT

The main objective of this study is to find out whether is there simultaneously relationship in the equation of net foreign reserve, net export, foreign exchange and foreign direct investment. Therefore, this study also to analyze the influence of foreign direct investment, foreign reserve before and foreign debt on foreign reserve in Indonesia. The influence foreign reserve, foreign direct investment and inflation on net export, the influence net export, money supply and interest rate SBI on foreign exchange and then the influence foreign exchange, gross domestic product and interest rate SBI on foreign direct investment for while research periode time was 1989-2009.

The method of analysis used is 2 SLS to know the relationship simultaniously. The identification shows that the condition in simultant equation is overidentified so that the method used is Two Stage Least Square (2 SLS).

The based on for result estimation on 2 SLS method (Two Stage Least Square) on equation of foreign reserve shows the foreign reserve before influential positively and significant with level á = 5% on foreign reserve. The foreign reserve and foreign direct investment influential significant on the net export and then net export, money supply and interest rate SBI influential positively and significant on the foreign exchange and interest rate SBI, gross domestic product and foreign exchange influential significant on foreign direct investment.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan ekonomi Indonesia dewasa ini menunjukkan semakin

terintegrasi dengan perekonomian dunia. Hal ini merupakan konsekuensi dari

dianutnya sistem perekonomian terbuka yang dalam aktivitasnya selalu berhubungan

dan tidak lepas dari fenomena hubungan internasional. Adanya keterbukaan

perekonomian ini memiliki dampak pada perkembangan neraca pembayaran suatu

negara yang meliputi arus perdagangan dan lalu lintas modal terhadap luar negeri

suatu negara.

Saat perdagangan bebas diberlakukan, perdagangan luar negeri Indonesia

justru memperlihatkan data yang mengkhawatirkan. Nilai ekspor Indonesia

sepanjang 2009 merosot cukup tajam, yakni sampai 14,98 persen dibanding 2008

(BPS/Data Republika, 2010).

BPS mencatat nilai ekspor Desember 2009 mencapai US$ 12,22 miliar atau

tertinggi dalam sejarah dipicu oleh kenaikan harga komoditas di pasar dunia.

Tingginya ekspor tersebut didorong oleh kenaikan ekspor nonmigas yang mencapai

US$ 10,83 miliar, naik 28,3% dari realisasi November 2009 sebesar US$ 8,44 miliar.

Adapun ekspor migas juga naik 7,07%, dari US$ 2,33 juta pada November 2008

yang sama 2008. Sementara itu, ekspor non migas 2009 mencapai US$ 97,47 miliar

atau turun 9,66% dibandingkan dengan 2008.

Untuk pertama kalinya dalam lima tahun terakhir, kinerja ekspor nasional

turun. Di 2009, tercatat penurunan ekspor hampir 15 persen dari periode sebelumnya,

yang juga diikuti oleh penurunan impor. Banyak faktor yang menyebabkan

penurunan ini, mulai dari lemahnya permintaan global, khususnya di Amerika Serikat

(AS) hingga kompetisi antar negera yang makin sengit di perdagangan dunia

(BPS/Data Republika, 2010).

Tampaknya pengaruh dari krisis keuangan global kali ini mulai terasa sejak

kuartal terakhir 2008. Hal ini tercermin dari fenomena tidak terserapnya

barang-barang ekspor Indonesia di pasar dunia. Akibatnya, akselerasi pertumbuhan ekonomi

Indonesia pun akan melambat. Jika tidak ditangani secara cepat dan tepat,

menurunnya kinerja perekonomian Indonesia akan menyebabkan semakin banyaknya

PHK, pengangguran, dan meningkatnya kemiskinan.

Penurunan kinerja ekspor perlu mendapat perhatian khusus dari pemerintah,

khususnya Departemen Perdagangan dan Departemen Perindustrian. Ekspor industri

manufaktur menyumbang sekitar 85% ekspor non migas dan sekitar 67% total ekspor

Indonesia sejak 1994. Strategi penyelamatan ekspor harus terintegrasi dengan

penyelamatan sektor industri manufaktur.

Jelas sekali bahwa kita tidak dapat berharap banyak dari ekspor pada tahun

2010 ini. Belum lagi dampak perdagangan bebas ASEAN dan CINA (ACFTA) yang

dari Cina yang masuk ke dalam negeri tanpa dikenakan tarif sedikitpun. Turunnya

permintaan pasar dunia akan barang-barang ekspor Indonesia merupakan fakta kuat

terjadinya krisis global. Terlebih lagi perekonomian negara-negara Eropa, AS, Jepang

dan Korea Selatan tahun 2009 diproyeksikan akan mengalami pertumbuhan negatif.

Fenomena yang paling sering terjadi jika kurangnya cadangan devisa yang

dimiliki oleh suatu negara diakibatkan karena lebih tingginya nilai impor dari pada

nilai ekspor. Belum lagi negara tersebut melakukan pinjaman luar negeri yaitu salah

satunya negara tersebut mau tidak mau harus melakukan pinjaman kepada lembaga

keuangan di luar negeri yaitu IMF, ADB, Bank Dunia atau pinjaman dari

negara-negara lain untuk menutupi likuiditas atau membiayai pembangunan dalam negeri

dari hasil pinjaman tersebut sehingga mengakibatkan cadangan devisa suatu negara

semakin tergerus atau semakin berkurang jumlahnya. Belum lagi dalam beberapa

tahun belakangan ini dalam masalah ekspor peringkat Indonesia di pasar dunia untuk

sejumlah produk tertentu yang diunggulkan Indonesia, baik barang-barang

manufaktur maupun pertanian terus menurun. Bukan suatu hal yang mustahil bahwa

pada suatu saat dimasa depan Indonesia akan tersepak dari pasar dunia untuk

produk-produk tersebut. Dan sebaliknya berdasarkan data laporan BI, impor bahan baku yang

dibutuhkan industri manufaktur merupakan peringkat teratas penyumbang

terkurasnya cadangan devisa negara.

Fenomena lain yang baru baru ini terjadi yaitu cadangan devisa dan

peningkatan ekspor hanya ditopang oleh kenaikan harga komoditi internasional dan

krisis 1997/1998. Selama ini dua tahun terakhir, cadangan devisa Indonesia

meningkat dramatis dari sekitar US$ 35 miliar pada tahun 2005 menjadi US$ 51

miliar dolar. Namun peningkatan cadangan devisa tersebut tidak didukung oleh

peningkatan ekspor (export competitiveness) atau peningkatan aliran investasi

langsung, tetapi hanya diakibatkan oleh faktor situsional seperti melambungnya harga

komoditi internasional seperti karet, logam, minyak nabati, rempah-rempah dan

lain-lain serta derasnya aliran hot money investasi jangka pendek investasi (portofolio)

yang mencapai lebih dari US$ 20 miliar.

Investasi asing dalam portofolio saham dan portofolio obligasi sangat rentan

terhadap gejolak finansial global. Dalam situasi panik, para investor bisa saja menarik

seluruh modal investasi yang ada di saham dan obligasi. Oleh karena sifatnya yang

jangka pendek dan mudah keluar-masuk setiap saat, dana investasi asing di portofolio

lebih dikenal dengan hot money. Mengandalkan cadangan devisa dengan hot money

sangat rentan terhadap pelarian modal investasi. Oleh karena itu, sudah selayaknya

pemerintah mewaspadai pergerakan dana hot money yang diparkir di Indonesia.

Kenaikan cadangan devisa dan ekspor yang mendukung stabilitas nilai tukar

tersebut seringkali dijadikan alasan oleh berbagai kalangan, terutama pemerintah

untuk bersikap over-confidence. Padahal pencapaian tersebut hanya disebabkan oleh

membaiknya faktor eksternal yang bersifat situasional dan tidak sustainable. Tanpa

upaya untuk memperbaiki daya saing industri komestik, ekspor dan cadangan devisa

yang pada gilirannya akan mengalami penurunan mengikuti siklus pergerakan harga

Peningkatan impor yang apabila tidak dapat dibendung karena daya saing

yang rendah dari produk-produk serupa buatan dalam negeri, maka tidak mustahil

pada suatu saat pasar domestik sepenuhnya akan dikuasai oleh produk-produk dari

luar negeri khususnya tingginya nilai impor bahan baku untuk industri manufaktur

yang semakin tinggi perkembangannya dan kegiatannya. Hal ini dapat dilihat bahwa

tingginya nilai impor bahan baku diakibatkan adanya penurunan tarif yang

diberlakukan pemerintah terhadap ribuan pos tarif di Indonesia sehingga

menyebabkan terjadinya defisit neraca pembayaran.

Merosotnya cadangan devisa yang pernah dialami Indonesia pada tahun 1997

menyebabkan Indonesia harus berhutang ke lembaga keuangan seperti IMF, ADB

ataupun Bank Dunia. Hutang tersebut merupakan penyakit kronis yang dialami

bangsa ini sampai sekarang. Hutang tersebut terdiri dari utang pemerintah dan utang

swasta. Atas saran IMF, Indonesia justru melakukan transformasi utang swasta

menjadi utang publik yang telah mendorong peningkatan drastis beban anggaran.

Utang pemerintah menjadi luar biasa besar, khususnya utang domestik yang sebelum

krisis belum ada sama sekali. Sebelum krisis tahun 1997, total utang Indonesia

mencapai sebesar US 136 miliar, yang terdiri dari utang pemerintah sebesar US$ 54

miliar dan utang swasta sebesar US$82 miliar. Namun pada tahun 2001, utang luar

negeri pemerintah meningkat menjadi US$74 miliar, ditambah utang domestik

sebesar Rp. 647 triliun (sekitar US $65 miliar). Sedangkan utang swasta setelah krisis

berkurang menjadi US$67 miliar karena percepatan pembayaran maupun

melebihi besarnya PDB Indonesia yang hanya sekitar US$ 150 miliar. Sebagai akibat

dari krisis finansial dan salah obat IMF. Padahal ketika ekonomi sedang sekarat,

pemerintah seharusnya mencari berbagai cara untuk memompa ekonomi, bukan

malah memperlambatnya dengan mengetatkan kebijakan moneter dan fiskal.

Untuk melihat faktor apa saja yang dapat mempengaruhi besar kecilnya

cadangan devisa di suatu negara maka penulis tertarik untuk membuat suatu

penelitian yang berjudul “Analisis Determinan Cadangan Devisa Indonesia”.

1.2. Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah dan beberapa fenomena

masalah dapat diuraikan pokok-pokok permasalahan yang dibahas dalam penelitian

ini, yaitu:

1. Apakah investasi asing langsung, cadangan devisa sebelumnya dan utang luar

negeri berpengaruh terhadap cadangan devisa Indonesia.

2. Apakah cadangan devisa, investasi asing langsung dan inflasi berpengaruh

terhadap net ekspor Indonesia.

3. Apakah net ekspor, jumlah uang beredar dan suku bunga SBI berpengaruh

terhadap kurs di Indonesia.

4. Apakah kurs, gross domestic bruto dan suku bunga SBI berpengaruh terhadap

1.3. Tujuan Penelitian

Adapun tujuan penelitan ini adalah:

1. Untuk mengetahui pengaruh investasi asing langsung, cadangan devisa

sebelumnya dan utang luar negeri terhadap cadangan devisa Indonesia.

2. Untuk mengetahui pengaruh cadangan devisa, investasi asing langsung dan inflasi

terhadap net ekspor di Indonesia.

3. Untuk mengetahui pengaruh net ekspor, jumlah uang beredar, tingkat suku bunga

SBI terhadap kurs di Indonesia.

4. Untuk mengetahui pengaruh kurs, gross domestic product dan tingkat bunga SBI

terhadap investasi asing langsung di Indonesia.

1.4. Manfaat Penelitian

Manfaat dilakukannya penelitian ini adalah:

1. Sebagai pengetahuan tambahan bagi penulis khususnya determinan cadangan

devisa di Indonesia.

2. Untuk memperkaya wawasan ilmiah dan non ilmiah penulis dalam ilmu yang

penulis tekuni serta dapat mengaplikasikannya secara kontekstual dan tekstual.

3. Sebagai masukan bagi pemerintah, dalam hal referensi untuk pengambilan

kebijakan.

4. Sebagai masukan bagi pengamat dan pelaku ekonomi dalam menambah wawasan

serta bahan penelitian lebih lanjut mengenai faktor determinan cadangan devisa

BAB II

TINJAUAN PUSTAKA

2.1. Cadangan Devisa

2.1.1. Pengertian Cadangan Devisa

Dalam perkembangan ekonomi nasional Indonesia dikenal dua terminologi

cadangan devisa, yaitu official foreign exchange reserve dan country foreign

exchange reserve, yang masing-masing mempunyai cakupan yang berbeda. Pertama,

merupakan cadangan devisa milik negara yang dikelola, diurus, dan ditatausahakan

oleh bank sentral, sesuai dengan tugas yang diberikan oleh UU No. 13 Tahun 1968.

Kedua, mencakup seluruh devisa yang dimiliki badan, perorangan, lembaga, terutama

lembaga keuangan nasional yang secara moneter merupakan bagian dari kekayaan

nasional (Halwani Hendra, 2005).

Bank sentral dalam pengolahan devisa, selain memperhatikan jumlah devisa

yang benar-benar ada dalam administrasi juga diperhitungkan semau potensi asset

yang akan diperoleh serta kewajiban atau utang yang ada maupun yang akan dating,

sehingga neto akhirnya dapat diperkirakan besarnya cadangan devisa. Untuk

mengukur suatu cadangan devisa dianggap memadai atau tidak, maka dipakai kriteria

jumlah besarnya kemampuan cadangan devisa tersebut untuk menutup impor minimal

selama 3 bulan.

Cadangan devisa (Foreign Exchange Reserves) adalah simpanan oleh bank

tersimpan dalam beberapa (mata uang cadangan) (reserve currency) seperti dollar,

euro, yen dan digunakan untuk menjamin (kewajibannya) yaitu mata uang lokal yang

diterbitkan dan cadangan berbagai (bank) yang disimpan dalam bentuk mata uang

asing melainkan dalam bentuk surat-surat berharga ataupun logam mulia.

Cadangan devisa merupakan posisi aktiva luar negeri pemerintah dan

bank-bank devisa yang harus dipelihara untuk keperluan transaksi internasional. Dalam

mengelola cadangan devisa, Bank Indonesia telah mengutamakan tercapainya tujuan

likuiditas dan keamanan daripada keuntungan yang tinggi. Namun demikian, Bank

Indonesia selaku otoritas moneter Indonesia tetap mempertimbangkan perkembangan

yang terjadi di pasar internasional sehingga tidak tertutup kemungkinan terjadinya

pergeseran dalam portofolio komposisi jenis penempatan cadangan devisa.

Cadangan devisa bertambah ataupun berkurang tampak dalam neraca lalu

lintas moneter. Cadangan devisa disimpan dalam neraca pembayaran (BOP).

Cadangan devisa lazim diukur dengan rasio cadangan resmi terhadap impor, yakni

jika cadangan devisa cukup untuk menutupi impor suatu negara selama 3 bulan, lazim

dipandang sebagai tingkat yang aman, dan jika hanya 2 bulan atau kurang maka akan

menimbulkan tekanan terhadap neraca pembayaran (Rustian Kamaluddin, 1998).

Laju ekspor yang tinggi akan menghasilkan hard currency yang dapat

memperkuat cadangan devisa, namun mengakibatkan apresiasi domestik currency,

yang kemudian menambah jumlah uang beredar melalui NFA (Net Foreign Asset)

yang berkesinambungan dan erat kaitannya dalam proses pertahanan pengolahan

cadangan devisa.

Dalam rumus cadangan devisa dapat dilihat sebagai berikut:

Keterangan:

Cdvt 1 = Cadangan devisa sebelumnya

Tbt = Transaksi berjalan

Tmt = Transaksi modal

Selain pengaruh kegiatan ekspor-impor, posisi cadangan devisa banyak

dipengaruhi masuknya investasi, hibah asing, perolehan dan pembayaran pinjaman

luar negeri. Selain itu, cadangan devisa negara juga merupakan instrumen BI dalam

melakukan stabilisasi rupiah melalui operasi pasar terbuka (OPT).

Menurut Bank Dunia, peranan cadangan devisa adalah:

1. Untuk melindungi negara dari guncangan eksternal. Krisis keuangan pada

akhir 1990 an membuat para pembuat kebijakan memperbaiki pandangannya

atas nilai dari cadangan devisa sebagai proteksi dalam melindungi dari krisis

mata uang.

2. Tingkat cadangan devisa merupakan faktor penting dalam penilaian kelayakan

kredit dan kredibilitas kebijakan secara umum, sehingga negara dengan

tingkat cadangan devisa yang cukup dapat memberi pinjaman dengan kondisi

3. Kebutuhan likuiditas untuk mempertahankan stabilitas nilai tukar.

Munculnya kebijakan Pinjaman Komersial Luar Negeri (PKLN) beberapa

waktu lalu tidak lain sebagai upaya pemerintah untuk mengendalikan penggunaan

devisa maupun komitmen lainnya, yang dapat membawa implikasi negatif tentang

neraca pembayaran serta cadangan devisa dikemudian hari. Namun, yang masih tetap

sulit dihindari adalah ketidaksiplinan ataupun langkah/kegiatan para usahawan, yang

karena naluri bisnisnya tidak menghiraukan etika maupun kepentingan nasional,

sehingga berlakunya rezim devisa bebas dianggap sebagai karunia yang

menguntungkan mereka.

Menurut Santoso dan Iskandar (1999), kebijakan moneter yang ekspansif

berpengaruh terhadap cadangan devisa yang dapat dibedakan pada dua situasi:

1. Situasi Perfect Capital Mobility

Dalam situasi demikian, kebijakan moneter yang ekspansif akan menurunkan

suku bunga dan mendorong investasi sehingga pendapatan riil masyarakat meningkat.

Meningkatnya pendapatan akan mendorong impor sehingga menghasilkan defisit

keseluruhan keseimbangan neraca pembayaran atau deficit overall balance of

payment (BOP).

Selain itu, dengan asumsi perfect capital mobility, menurunnya suku bunga

akan mendorong aliran modal keluar sehingga menambah deficit overall BOP.

Keseimbangan jangka panjang memerlukan zero balance of overall balance of

payment. Oleh karena itu nilai tukar harus dipertahankan konstan, maka defisit BOP

menurun. Menurunnya jumlah uang beredar akan mendorong suku bunga kembali

bergerak pada posisi semula yang lebih tinggi dan mengakibatkan kontraksi kegiatan

ekonomi. Dalam situasi demikian, kebijakan moneter kemungkinan masih efektif

apabila elastisitas suku bunga terhadap investasi lebih besar daripada elastisitas suku

bunga terhadap aliran modal internasional. Kebijakan fiskal dalam sistem nilai tukar

tetap dalam perfect capital mobility justru efektif karena ekspansifnya pengeluaran

pemerintah akan meningkatkan suku bunga dan investasi sehingga pendapatan riil

masyarakat bertambah. Naiknya suku bunga akan mendorong aliran modal masuk

dan overall BOP menjadi surplus sehingga cadangan devisa meningkat dan jumlah

uang beredar bertambah. Kebijakan fiskal semakin kurang efektif jika elastisitas

aliran modal internasional semakin kecil terhadap suku bunga dalam negeri.

2. Situasi Perfect Capital Immobility

Dalam situasi demikian, kebijakan moneter tidak efektif karena tidak dapat

meningkatkan pendapatan riil masyarakat. Kebijakan moneter yang ekspansif akan

menurunkan suku bunga dan mendorong investasi dan menaikkan pendapatan riil

masyarakat. Namun karena suku bunga tidak elasitis sempurna terhadap aliran modal,

maka penurunan suku bunga tersebut tidak mengakibatkan aliran modal keluar.

namun meningkatkanya pendapatan tersebut dapat mendorong masyarakat untuk

membeli barang-barang impor sehingga overall balance of payment (keseluruhan

keseimbangan neraca pembayaran) mengalami defisit. Sampai seberapa jauh

kenaikan pendapatan tersebut akan menyebabkan keseluruhan keseimbangan neraca

bersar rasio MPI, semakin besar pula defisit BOP yang akan terjadi, oleh karena

sistem nilai tukar harus dipertahankan, maka defisit keseluruhan keseimbangan

neraca pembayaran tersebut harus dibiayai dengan cadangan devisa. Akibatnya

cadangan devisa menurun dan jumlah uang beredar juga menurun yang pada

gilirannya mengakibatkan kontraksi pada kegiatan ekonomi. Menurunnya jumlah

uang beredar akan mengembalikan suku bunga pada posisi semula sehingga

kebijakan moneter kemungkinan masih efektif apabila elastisitas suku bunga terhadap

investasi lebih besar daripada rasio marginal propensity to import (MPI).

Tabel 2.1. Komponen Standar Cadangan Devisa

Emas moneter

Hak tarik khusus (SDR)

Posisi cadangan di

IMF (RPF) Cadangan

dalam valuta asing Uang dan simpanan

Pada otoritas moneter Pada bank

Surat Berharga

Obligasi

Instrumen pasar uang Derivatif

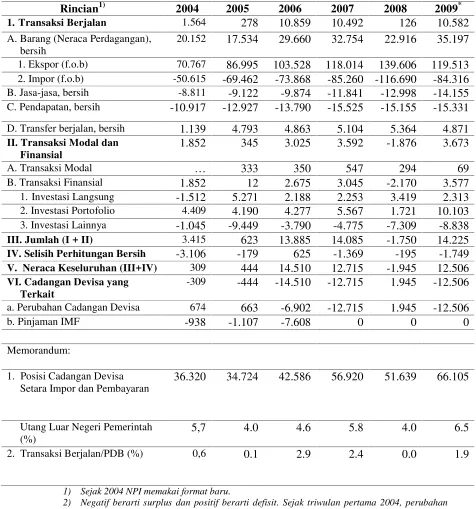

Tabel 2.2. Neraca Pembayaran Indonesia (Juta US Dollar)

Rincian1) 2004 2005 2006 2007 2008 2009*

1. Transaksi Berjalan 1.564 278 10.859 10.492 126 10.582 A. Barang (Neraca Perdagangan),

bersih

20.152 17.534 29.660 32.754 22.916 35.197

1. Ekspor (f.o.b) 70.767 86.995 103.528 118.014 139.606 119.513 2. Impor (f.o.b) -50.615 -69.462 -73.868 -85.260 -116.690 -84.316 B. Jasa-jasa, bersih -8.811 -9.122 -9.874 -11.841 -12.998 -14.155 C. Pendapatan, bersih -10.917 -12.927 -13.790 -15.525 -15.155 -15.331

D. Transfer berjalan, bersih 1.139 4.793 4.863 5.104 5.364 4.871

II. Transaksi Modal dan Finansial

1.852 345 3.025 3.592 -1.876 3.673

A. Transaksi Modal … 333 350 547 294 69

B. Transaksi Finansial 1.852 12 2.675 3.045 -2.170 3.577 1. Investasi Langsung -1.512 5.271 2.188 2.253 3.419 2.313 2. Investasi Portofolio 4.409 4.190 4.277 5.567 1.721 10.103 3. Investasi Lainnya -1.045 -9.449 -3.790 -4.775 -7.309 -8.838

III. Jumlah (I + II) 3.415 623 13.885 14.085 -1.750 14.225

IV. Selisih Perhitungan Bersih -3.106 -179 625 -1.369 -195 -1.749

V. Neraca Keseluruhan (III+IV) 309 444 14.510 12.715 -1.945 12.506

VI. Cadangan Devisa yang Terkait

-309 -444 -14.510 -12.715 1.945 -12.506

a. Perubahan Cadangan Devisa 674 663 -6.902 -12.715 1.945 -12.506 b. Pinjaman IMF -938 -1.107 -7.608 0 0 0

Memorandum:

1. Posisi Cadangan Devisa Setara Impor dan Pembayaran

36.320 34.724 42.586 56.920 51.639 66.105

Utang Luar Negeri Pemerintah (%)

5,7 4.0 4.6 5.8 4.0 6.5

2. Transaksi Berjalan/PDB (%) 0,6 0.1 2.9 2.4 0.0 1.9

1) Sejak 2004 NPI memakai format baru.

2) Negatif berarti surplus dan positif berarti defisit. Sejak triwulan pertama 2004, perubahan cadangan devisa untuk data realisasi hanya mencakup data transaksi.

3) Sejak 2000 posisi cadangan devisa memakai konsep International Reserve and Foreign Currency Liquidity (IRFCL) menggantikan Gross Foreign Assests (GFA).

Pengertian Ekspor, Impor dan Ekspor Neto

Mankiw (2003) Ekspor adalah barang dan jasa yang diproduksi di dalam

negeri dan dijual di luar negeri.

Impor adalah barang dan jasa yang diproduksi di luar negeri dan dijual

di dalam negeri.

Ekspor neto (net export) adalah nilai ekspor suatu negara dikurangi nilai

impornya. Karena ekspor neto memberitahu kita apakah sebuah negara menjadi

pembeli atau penjual di pasar dunia, maka ekspor neto disebut juga neraca

perdagangan (trade balance).

Faktor-faktor yang mempengaruhi ekspor, impor dan ekspor neto suatu negara

adalah:

1. Selera konsumen terhadap barang-barang produksi dalam negeri dan luar

negeri.

2. Harga barang-barang di dalam dan luar negeri.

3. Kurs yang menentukan jumlah mata uang domestik yang dibutuhkan untuk

membeli mata uang asing.

4. Pendapatan konsumen di dalam negeri dan di luar negeri.

5. Ongkos angkutan barang antarnegara.

6. Kebijakan pemerintah mengenai perdagangan internasional.

Menurut Rusman (Harian Republika, 2010: Harga Komoditas Picu Ekspor)

atau CPO dengan kenaikan sebesar US$ 1,09 miliar. Kenaikan selanjutnya diikuti

oleh kelompok komoditas biji, kerak, dan abu logam, serta tembaga yang

kenaikannya mencapai US$ 284,04 juta. Bahan bakar mineral atau batu bara naik

US$ 268,84 juta. Tiga barang yang umumnya resources-based menolong ekspor kita

sepanjang 2009 sehingga peningkatan ekspor terjadi hampir ke semua negara mitra

dagang kecuali Australia. Hal ini menjadi sinyal positif pemulihan ekonomi dunia

yang mulai tampak sejak Oktober atau kuartal IV/2009”.

Menurut (BPS/Data Republik, 2010) arti penting ekspor, yaitu:

1. Berdampak pada pertumbuhan ekonomi.

2. Menopang tenaga kerja di dalam negeri.

3. Mampu meningkatkan pendapatan perkapita.

4. Akselerasi pembangunan.

5. Daya saing produk nasional.

Dan penyebab turunnya ekspor RI, yaitu:

1. Krisis global.

2. Pasar yang jenuh.

3. Tak ada difersivikasi pasar ekspor.

4. Daya beli rendah.

5. Praktik-praktik proteksionisme di negara lain.

6. Kontrak kerja sama tak diperpanjang.

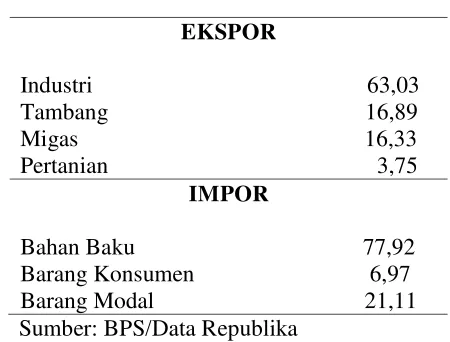

Tabel 2.3. Sektor Ekspor dan Impor 2009 (%)

EKSPOR

Industri 63,03 Tambang 16,89 Migas 16,33 Pertanian 3,75

IMPOR

Bahan Baku 77,92 Barang Konsumen 6,97 Barang Modal 21,11 Sumber: BPS/Data Republika

2.2.1. Peran Ekspor Neto

Dalam perekonomian terbuka, sebagian output dijual untuk domestik dan

sebagian diekspor keluar negeri. Kita bisa memilah pengeluaran atas output pada

perekonomian terbuka Y menjadi empat komponen:

1. Cd, konsumsi barang dan jasa domestik.

2. Id, investasi dalam barang dan jasa domestik.

3. Gd, pembelian pemerintah atas barang dan jasa domestik.

4. EX, ekspor barang dan jasa domestik.

Pembagian pengeluaran menjadi empat komponen tersebut ditunjukkan dalam

identitas:

Y = Cd + Id + Gd + EX (2.1)

Jumlah dari tiga komponen pertama, Cd + Id + Gd , adalah pengeluaran

domestik atas barang dan jasa domestik. Komponen keempat, EX, adalah

Sedikit manipulasi dapat membuat identitas ini lebih berguna. Untuk itu

pengeluaran domestik atas seluruh barang dan jasa adalah jumlah pengeluaran

domestik untuk barang dan jasa domestik serta barang dan jasa mancanegara. Karena

itu, konsumsi total C sama dengan konsumsi barang dan jasa domestik Cd ditambah

konsumsi barang dan jasa mancanegara Cf; investasi total I sama dengan investasi

dalam barang dan jasa domestik Id ditambah investasi dalam barang dan jasa

mancanegara If, dan belanja pemerintah total G sama dengan belanja pemerintah atas

barang dan jasa domestik Gd ditambah belanja pemerintah atas barang dan jasa

mancanegara Gf. Jadi,

C = Cd + Cf (2.2)

I = Id + If (2.3)

G = Gd + Gf (2.4)

Kita substitusikan persamaan tersebut ke dalam identitas di atas:

Y = (C – Cf) + (I – If) + (G – Gf) + EX (2.5) Kita bisa ubah persamaan tersebut menjadi

Y = C + I + G + EX – (Cf + If + Gf) (2.6) Jumlah pengeluaran domestik atas barang dan jasa mancanegara (Cf + If + Gf) adalah

pengeluaran untuk impor (IM). Jadi kita bisa menuliskan identitas perhitungan

pendapatan nasional di atas menjadi

Y = C + I + G + EX – IM (2.7) Karena pengeluaran untuk impor dimasukkan ke dalam pengeluaran domestik (C + I

output suatu negara, maka persamaan itu harus dikurangi dengan pengeluaran untuk

impor. Dengan mendefinisikan ekspor neto (net exports) sebagai ekspor dikurangi

impor (NX = EX – IM), identitas tersebut menjadi:

Y = C + I + G + NX (2.8)

Persamaan itu menyatakan bahwa pengeluaran atas output domestik adalah

jumlah dari konsumsi, investasi, belanja pemerintah, dan ekspor neto. Ini adalah

bentuk identitas perhitungan pendapatan nasional yang paling umum.

Identitas perhitungan pendapatan nasional yang menunjukkan hubungan

antara output domestik, pengeluaran domestik, dan ekspor neto. Dengan demikian,

NX = Y – (C + I + G) (2.9) Ekspor Neto = Output– Pengeluaran Domestik

Persamaan ini menunjukkan bahwa dalam perekonomian terbuka, pengeluaran

domestik tidak perlu sama dengan output barang dan jasa. Jika output melebihi

pengeluaran domestik, kita mengekspor perbedaan itu; ekspor neto adalah positif.

Jika output lebih kecil dari pengeluaran domestik, kita mengimpor perbedaan itu;

ekspor neto adalah negatif.

2.2.2. Arus Modal Internasional dan Neraca Perdagangan

Dalam perekonomian terbuka, seperti dalam perekonomian tertutup, pasar

uang dan pasar barang sangatlah terkait. Identitas perhitungan pendapatan nasional

dalam bentuk tabungan dan investasi dimulai dengan identitas

Kurangi C dan G dari kedua sisi untuk mendapatkan

Y – C – G = I + NX (2.11) Bahwa Y – C – G adalah tabungan nasional S, jumlah tabungan perseorangan, Y – T

– C, dan tabungan masyarakat, T – G, di mana T adalah pajak. Karena itu,

S = I + NX (2.13)

Dengan menguarangi I dari kedua sisi persamaan tersebut, kita bisa menulis identitas

perhitungan pendapatan nasional sebagai

S – I = NX (2.14)

Bentuk perhitungan pendapatan nasional ini menunjukkan bahwa ekspor neto suatu

perekonomian harus selalu sama dengan selisih antara tabungannya dan investasinya.

Bagian yang mudah adalah sisi sebelah kanan, NX, yang merupakan ekspor neto dari

barang dan jasa. Nama lain untuk ekspor neto adalah neraca perdagangan (trade

balance), karena menunjukkan bagaimana perdagangan barang dan jasa melenceng

dari tolok ukur kesamaan ekspor dan impor.

Sisi sebelah kiri dari identitas itu adalah selisih antara tabungan domestik dan

investasi domestik, S – I, yang disebut arus modal keluar neto (net capital inflow). (Terkadang disebut juga investasi asing neto (net foreign investment). Arus modal

keluar neto adalah jumlah dana yang dipinjamkan orang asing kepada kita. Jika arus

modal keluar neto kita positif, maka tabungan kita melebihi investasi dan kita

meminjamkan kelebihannya kepada pihak asing. Jika arus modal keluar neto kita

negatif, perekonomian mengalami arus modal masuk: investasi melebihi tabungan,

Jadi arus modal keluar neto ini mencerminkan area dana internasional untuk

membiayai akumulasi modal.

Identitas perhitungan pendapatan nasional menunjukkan bahwa arus modal

keluar neto selalu sama dengan neraca perdagangan, yaitu,

Arus Modal Keluar Neto = Neraca Perdagangan

S – I = NX (2.15) Jika S – I dan NX adalah positif, kita memiliki surplus perdagangan (trade surplus). Dalam kasus ini, kita adalah negara donor di pasar uang dunia, dan kita mengekspor

lebih banyak barang serta jasa daripada mengimpornya. Jika S – I dan NX adalah negatif, kita memiliki defisit perdagangan (trade deficit). Dalam hal ini, kita adalah

negara pengutang di pasar uang dunia, dan kita lebih banyak mengimpor barang dan

jasa dari pada mengekspornya. Jika S – I dan NX adalah 0, kita dikatakan memiliki

perdagangan berimbang (balanced trade) karena nilai impor sama dengan nilai

ekspor. Tabel di bawah ini menunjukkan tiga hal yang dapat dialami oleh

[image:40.595.100.553.546.631.2]perekonomian terbuka.

Tabel 2.4. Ikhtisar Arus Barang dan Modal Internasional

Surplus Perdagangan Perdagangan Berimbang Defisit Perdagangan

Ekspor > Impor Ekspor Neto > 0 Y > C + I + G

Tabungan > Investasi

Arus Modal Keluar Neto > 0

Ekspor = Impor Ekspor Neto = 0 Y = C + I + G

Tabungan = Investasi

Arus Modal Keluar Neto = 0

Ekspor < Impor Ekspor Neto < 0 Y < C + I + G

Tabungan < Investasi

Arus Modal Keluar Neto < 0

Perdagangan internasional akan terjadi pada suatu perbandingan harga

tertentu yaitu antara harga ekspor dan harga impor yang sering disebut nilai tukar

pengaruhnya terhadap kesejahteraan suatu bangsa dan juga sebagai pengukur posisi

perdagangan luar negeri suatu bangsa. TOT yang disimbolkan dengan N dihitung

sebagai perbandingan antara indeks harga ekspor (Px) dengan indeks harga impor

(Pm) atau N = Px/Pm (Nopirin 1992: 71). Kenaikan N menunjukkan perbaikan

di dalam Terms of Trade. Perbaikan terms of trade ini dapat timbul sebagai akibat

nilai perubahan harga ekspor yang lebih besar realatif terhadap harga impor.

Perbaikan terms of trade akan meningkatkan pendapatan negara tersebut dari

perdagangan demikian sebaliknya. Selain mempengaruhi pendapatan negara,

pergerakan TOT juga mempengaruhi nilai tukar riil, (Mankiw, 2000: 195). Upaya

untuk mengatasi pengaruh memburuknya terms of trade terhadap nilai tukar ini dapat

menggunakan cadangan devisa (international reserves) yang dimiliki negara yang

bersangkutan. Hal ini dibuktikan oleh penelitian Aizenman and Crichton (2006),

menyebutkan bahwa negara-negara yang mengekspor barang-barang sumberdaya

alam memiliki volatilitas terms of trade yang 3 kali lebih volatil dibandingkan

negara-negara yang mengekspor barang manufaktur. Selain besaran pergerakan TOT,

volatilitas ini juga mempengaruhi nilai tukar riil suatu Negara. Pada dasarnya

international reserves berfungsi sebagai buffer stock untuk berjaga-jaga guna

menghadapi ketidakpastian keadaan yang akan datang. Sehingga, apabila terjadi

depresiasi nilai tukar riil akibat memburuknya terms of trade maka disitulah

international reserves berfungsi sebagai penstabil. Perbaikan terms of trade akan

meningkatkan aliran modal masuk sehingga akan kembali mendorong apresiasi nilai

2.3. Nilai Tukar (Kurs)

Kurs valuta asing akan berubah-ubah sesuai dengan perubahan permintaan

dan penawaran valuta asing. Permintaan valuta asing diperlukan guna melakukan

pembayaran ke luar negeri (impor), diturunkan dari transaksi debit dalam neraca

pembayaran internasional. Suatu mata uang dikatakan “kuat” apabila transaksi

autonomous kredit lebih besar dari transaksi autonomous debit (surplus neraca

pembayaran), sebaliknya dikatakan lemah apabila neraca pembayarannya mengalami

defisit, atau bisa dikatakan jika permintaan valuta asing melebihi penawaran dari

valuta asing (Nopirin, 2000).

Kurs (exchange rate) antara dua negara adalah tingkat harga yang disepakati

penduduk kedua negara untuk saling melakukan perdagangan (Mankiew, 2007).

2.3.1. Kurs Nominal dan Riil

Kurs nominal adalah harga relatif dari mata uang dua negara. Sedangkan kurs

riil adalah harga relatif dari barang-barang diantara dua negara (Mankiew, 2007).

Secara umum kurs dapat ditulis dalam perhitungan tingkat harga di mana kita

memperdagangkan barang domestik dengan barang luar negeri tergantung pada harga

barang dalam mata uang lokal dan pada tingkat kurs yang berlaku. Hal ini dapat

dilihat dalam perhitungan di bawah ini:

Perhitungan kurs riil untuk barang tunggal ini menjelaskan bagaimana

seharusnya kita mendefenisikan kurs riil untuk kelompok barang yang lebih luas. kita

di Amerika Serikat (diukur dalam dolar), dan P* adalah tingkat harga di Indonesia

(diukur dalam rupiah). Maka kurs riil adalah:

Kurs Riil Kurs Nominal Rasio Tingkat Harga e (P/P*)

Kurs riil di antara kedua negara dihitung dari kurs nominal dan tingkat harga dikedua

negara. Jika kurs riil tinggi, barang-barang luar negeri relatif lebih murah, dan

barang-barang domestik relatif lebih mahal. Jika kurs riil rendah, barang-barang luar

negeri relatif lebih mahal, dan barang-barang domestik relatif lebih murah.

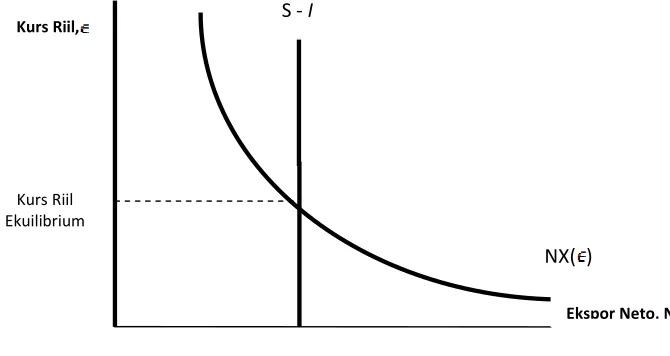

Kita menulis hubungan diantara kurs riil dan ekspor neto sebagai

NX NX( )

2.3.2. Kebijakan Ekonomi Mempengaruhi Kurs Riil

2.3.2.1. Kebijakan fiskal dalam negeri

Apa yang terjadi dengan kurs riil jika pemerintah mengurangi tabungan

nasional dengan meningkatkan belanja pemerintah atau memotong pajak?

[image:43.595.145.480.491.669.2]

Gambar 2.1. Penetapan Kurs Riil Kurs Riil

Ekuilibrium

Kurs Riil,

NX( )

Ekspor Neto, NX

Kurs riil ditetapkan oleh perpotongan garis vertikal yang menunjukkan

tabungan dikurangi investasi dengan skedul ekspor – neto yang memiliki kemiringan negatif. Pada perpotongan ini jumlah dolar yang ditawarkan untuk arus modal keluar

neto sama dengan jumlah dollar yang diminta untuk ekspor barang dan jasa neto.

Seperti yang sudah diketahui bahwa pengurangan dalam tabungan ini

[image:44.595.118.452.298.536.2]mengurangi S – I, sekaligus NX yaitu, penurunan dalam tabungan menyebabkan defisit perdagangan.

Gambar 2.2. Dampak Kebijakan Fiskal Ekspansioner dalam Negeri terhadap Kurs Riil

Gambar di atas menunjukkan bagaimana kurs riil ekuilibrium berubah karena

penurunan NX. Perubahan kebijakan tersebut menggeser garis vertikal I – S ke kiri, mengurangi persediaan dollar yang akan diinvestasikan ke luar negeri. Persediaan

dollar yang lebih sedikit ini menyebabkan kurs riil ekuilibrium meningkat dari 1 ke

2 dan dollar menjadi lebih berharga. Karena kenaikan dalam nilai dollar itu,

barang-NX2 NX1

Kurs riil,

NX( S2 - I S1 - I

1. Penurunan tabungan mengurangi persediaan

2…yang

meningkatkan

kurs riil…

2

3… dan

mengurangi ekspor netto..

barang domestik menjadi relatif lebih mahal dibanding barang-barang impor, yang

menyebabkan ekspor turun dan impor naik. Perubahan ekspor dan impor ini akan

mengurangi ekspor neto.

Kebijakan fiskal ekspansioner dalam negeri, seperti peningkatan belanja

pemerintah atau pemotongan pajak, mengurangi tabungan nasional. Akibatnya

pengurangan tabungan menurunkan jumlah dolar yang ditukarkan menjadi mata uang

asing turun dari S1 – I ke S2 – I. Pergeseran ini meningkatkan kurs riil ekuilibrium dari 1 ke 2.

2.3.2.2. Kebijakan fiskal luar negeri

[image:45.595.104.466.369.608.2]

Gambar 2.3. Dampak Kebijakan Fiskal Ekspansioner Luar Negeri terhadap Kurs Riil

Perubahan kebijakan fiskal ini akan mengurangi tabungan dunia dan

menaikkan tingkat bunga dunia. Kenaikan tingkat bunga dunia akan mengurangi

investasi domestik I, yang meningkatkan S – I dan NX, sehingga menyebabkan

NX1 NX2

Kurs riil,

NX(

1. kenaikan tingkat bunga dunia mengurangi investasi, yang

meningkatkan penawaran dolar

2…menyebabkan

kurs turun…

1

3… dan meningkatkan ekspor netto..

surplus perdagangan. Gambar di atas menunjukkan bahwa perubahan kebijakan ini

akan menggeser garis vertikal S – I ke kanan, meningkatkan persediaan dollar yang diinvestasikan ke luar negeri. Kurs riil ekuilibrium akan turun. Dollar menjadi kurang

berharga, dan barang domestik menjadi relatif lebih murah terhadap

barang-barang luar negeri.

2.4. Pertumbuhan Mendorong Ekspor

Implikasi penemuan terhadap strategi perdagangan luar negeri, terutama

strategi promosi ekspor yang dianut oleh negara berkembang yaitu pengembangan

industri yang berorientasi ekspor dapat menimbulkan misallocation of resources,

yang sama parahnya seperti yang terjadi dalam pengembangan industri substitusi

impor, bahkan lebih parah seandainya tidak secara tepat memperhitungkan domestic

resources cost yang berkaitan dengan industri ekspor yang akan dikembangkan.

Akhirnya perlu dikemukakan di sini bahwa proses perkembangan ekonomi

yang jitu ialah proses perkembangan ekonomi yang mampu menimbulkan situasi

bahwa pertumbuhan mendorong ekspor, bukan sebaliknya. Ekspor merupakan ujung

proses pertumbuhan, bukan pangkalnya. Dengan kata lain, proses perkembangan

ekonomi yang jitu adalah proses perkembangan ekonomi yang mendukung hipotesis

pertumbuhan intern mendorong pertumbuhan ekspor atau mendukung internally

2.5. Investasi Asing Langsung (FDI)

Untuk keperluan statistik, istilah investasi asing kita gunakan definisi dari

IMF Balance of Payment Manual (edisi keempat), yang juga digunakan oleh Bank

Indonesia. Definisi tersebut adalah: “investasi langsung mengacu pada investasi

untuk memperoleh manfaat yang cukup lama dalam kegiatan perusahaan dalam suatu

perekonomian di luar tempat penanaman modal tersebut, sementara tujuan

penanaman modal adalah untuk memperoleh pengaruh secara efektif dalam

pengelolaan perusahaan tersebut.” Istilah “manfaat yang cukup lama” tersebut

merupakan investasi yang pengelolaannya memerlukan sedikit pengawasan.

Menurut Undang-Undang Republik Indonesia Nomor 25 Tahun 2007 tentang

Penanaman Modal, Penanaman Modal Asing adalah kegiatan menanam modal untuk

melakukan usaha di wilayah negara Republik Indonesia yang dilakukan oleh

penanam modal asing, baik yang menggunakan modal asing sepenuhnya maupun

yang berpatungan dengan peranan modal dalam negeri.

Salah satu ciri negara berkembang adalah “modal kurang” atau tabungan yang

rendah dan investasi yang rendah. Rata-rata investasi kotornya hanya mencapai 5%

sampai dengan 6% dari GNP, padahal untuk negara maju berkisar antara 25% sampai

dengan 20%. Laju pertumbuhan yang rendah ini sudah barang tentu tidak cukup

untuk menghadapi pertumbuhan penduduk mencapai 2-2,5% per tahun, apalagi untuk

investasi ke dalam proyek-proyek baru. Upaya memobilisasi tabungan domestik

melalui perpajakan dan pinjaman masyarakat tidak cukup untuk meningkatkan laju

daya konsumsi dan daya beli masyarakat, sehingga justru membuat masyarakat

menderita. Dalam hal ini kiranya PMA dapat membantu kekurangan tabungan

domestik melalui peralatan modal dan bahan mentah, sehingga menaikkan laju

tabungan marjinal dan laju pembentukan modal.

Demikian menurut Jhingan (1990), negara berkembang tidak sanggup

mengawali industri dasar dan industri kunci secara sendiri-sendiri. Sekali lagi melalui

modal asinglah mereka dapat mendirikan pabrik baja, alat-alat mesin, pabrik

elektronika berat dan kimia, dan lain-lain. Lebih dari itu, penggunaan modal asing

pada suatu industri akan dapat mendorong perusahaan setempat dengan mengurangi

biaya pada industri-industri lain yang dapat mengarah pada perluasan mata rantai

industri terkait lainnya. Dalam hal ini modal asing akan membantu

mengindustrialisasikannya.

Modal asing dapat membantu menekan laju inflasi sebagai akibat kesenjangan

antara penawaran dan permintaan. Di samping itu keuntungan lain dari pemanfaatan

modal asing adalah dapat membantu mengatasi kesulitan neraca pembayaran yang

dialami oleh negara berkembang akibat tidak serasinya antara ekspor dan impor.

Melalui modal asing negara berkembang dapat memenuhi semua keperluan impornya

pada saat yang sama menghindarkan kesulitan dalam neraca perdagangan dan

sekaligus menambah devisa untuk membayar utang luar negeri.

Investasi asing di Indonesia dapat dilakukan dalam dua bentuk, yaitu investasi

portofolio dan investasi langsung. Investasi portofolio dilakukan melalui pasar modal

langsung dikenal dengan penanaman modal asing (PMA), merupakan bentuk

investasi dengan jalan membangun, membeli total atau mengakuisisi perusahaan.

Arus modal asing dalam bentuk investasi bisa investasi langsung atau jangka

panjang, yang disebut foreign direct investment (FDI) atau penanaman modal asing

(PMA), atau investasi tidak langsung atau jangka pendek, yang umum disebut

investasi portofolio. Dalam hal PMA, dalam dua dekade belakangan ini semakin

banyak perusahaan-perusahaan yang berbasis di suatu negara melakukan investasi

jangka panjang di negara-negara lain, yang dilandasi oleh berbagai motivasi seperti

pasar yang luas dan ketersediaan sumber daya produksi di negara-negara tujuan

investasi. Perkembangan ini dengan sendirinya meningkatkan arus PMA antarnegara,

yang terefleksi dalam peningkatan pangsa dari PMA sebagai suatu persentase dari

investasi total dunia.

2.5.1. Jenis-jenis Penanaman Modal

2.5.1.1. Investasi langsung (direct investment)

Investasi langsung (Direct Investment) merupakan investasi yang melibatkan

pihak investor secara langsung dalam operasional usaha yang akan dilaksanakan,

sehingga dinamika usaha yang menyangkut kebijakan perusahaan yang di tetapkan,

tujuan yang hendak dicapai, tidak lepas dari pihak yang berkepentingan (investor

asing). Investasi langsung, langsung diperjualbelikan di pasar uang (money market),

2.5.1.2. Investasi tidak langsung (portofolio)

Investasi tidak langsung (portofolio) merupakan investasi keuangan yang

dilakukan di luar negeri. Investor membeli uang atau ekuitas, dengan harapan

mendapat manfaat finansial dari investasi tersebut. Bentuk investasi portofolio yang

sering ditemui adalah pembelian obligasi/perusahaan asing, tanpa kontrol manajemen

di perusahaan investasi.

Secara lebih rinci, kategori tipe investasi dapat dijelaskan sebagai berikut:

(1) Investasi langsung, merupakan kategori investasi internasional yang

mencerminkan tujuan penduduk suatu negara (direct investor) dalam

memperoleh manfaat dalam jangka panjang pada suatu perusahaan yang

merupakan penduduk di negara lainnya (direct investment enterprise).

Hubungan investasi langsung diantara direct investor dan direct investment

enterprise dianggap ada jika direct investor memiliki minimal 10% saham

perusahaan investasi langsung.

(2) Investasi portofolio, merupakan investasi pada saham dan surat utang (yang

tidak termasuk dalam investasi langsung dan cadangan devisa).

(3) Derivatif finansial, mencakup instrumen finansial yang dikaitkan dengan

instrumen finansial tertentu, indikator, atau komoditas; dan melalui instrumen

finansial ini risiko, finansial tertentu (seperti risiko suku bunga dan nilai

tukar) dapat diperdagangkan di pasar finansial.

(4) Investasi lainnya merupakan kategori residual yang mencakup transaksi yang

derivatif finansial, atau cadangan devisa. Investasi lainnya meliputi utang

dagang, pinjaman, uang dan simpanan, dan aset/kewajiban finansial lainnya.

(5) Cadangan devisa mengacu pada aset finansial luar negeri yang tersedia bagi

dan di bawah kontrol otoritas moneter (Bank Indonesia) untuk membiayai

atau mengatur ketidakseimbangan pembayaran.

Klasifikasi utama untuk investasi langsung adalah arah investasi, yaitu

investasi langsung ke luar negeri (direct investment abroad) dan investasi langsung

di Indonesia (direct investment in Indonesia). Selanjutnya dalam masing-masing arah

investasi tersebut dicatat data aset dan kewajiban investasi asing langsung secara

terpisah. Investasi langsung Indonesia ke luar negeri merupakan selisih (netting)

antara klaim investor langsung Indonesia dengan kewajibannya terhadap perusahaan

investasi langsungnya di luar negeri. Sementara investasi langsung di Indonesia

merupakan selisih antara kewajiban perusahaan investasi langsung di Indonesia

dengan klaimnya terhadap investor langsungnya di luar negeri. Untuk investasi

portofolio, derivatif finansial, dan investasi lainnya, klasifikasi utama didasarkan

pada aset dan kewajiban. Sementara untuk cadangan devisa hanya terdiri dari aset.

2.5.2. Faktor-faktor yang Mempengaruhi Investasi Asing Langsung

Arus modal yang berasal dari investasi asing langsung berubah ketika kondisi

disuatu negara mengubah keinginan perusahaan untuk menjalankan bisnis di negara

tersebut. Beberapa faktor umum yang mungkin mengubah daya tarik suatu negara

1. Perubahan Batasan. Suatu negara menurunkan batasan untuk investasi asing

langsung, karenanya membuka peluang untuk menambah investasi di negara

tersebut.

2. Privatisasi yaitu penjualan beberapa usaha mereka pada perusahaan atau investor

lain. Tren kearah privatisasi tidak diragukan lagi akan meningkatkan pasar global

yang lebih kompetitif.

3. Potensi pertumbuhan ekonomi. Negara yang memiliki potensi pertumbuhan

ekonomi yang lebih tinggi akan lebih menarik investasi asing langsung karena

perusahaan yakin dapat memperoleh manfaat dari pertumbuhan ekonomi tersebut

dengan beroperasi di negara itu.

4. Tarif Pajak. Negara yang mengenakan tarif pajak relatif rendah atas laba

perusahaan akan lebih menarik investasi asing langsung. Saat menilai

kemungkinan melakuan investasi, perusahaan mengestimasi arus kas setelah

pajak yang dapat diperoleh dari investasi tersebut.

5. Nilai tukar yaitu perusahaan lebih suka melakukan investasi di negara yang mata

uangnya diperkirakan akan menguat dibandingkan mata uang investor.

2.6. Utang Luar Negeri

Sejak krisis utang luar negeri (ULN) dunia pada awal 1980-an, masalah utang

luar negeri yang dialami oleh banyak negara sedang berkembang (NSB) tidak

semakin baik. Banyak NSB semakin terjerumus ke dalam krisis ULN sampai

terhadap ekonomi mereka atas desakan dari Bank Dunia dan Dana Moneter

Internasional (IMF), sebagai syarat utama untuk mendapat pinjaman baru atau

pengurangan terhadap pinjaman lama (Tambunan, 2001).

Tingginya ULN dari banyak NSB disebabkan terutama oleh tiga jenis defisit:

defisit transaksi berjalan (TB) atau di dalam literatur umum disebut trade gap, yakni

ekspor (X) lebih sedikit daripada impor (M), defisit investasi atau I-S gap, yakni dana

yang dibutuhkan untuk membiayai investasi (I) di dalam negeri lebih besar daripada

tabungan nasional atau domestik (S), dan defisit fiskal (fiscal gap). Dari faktor-faktor,

defisit TB sering disebut di dalam literatur sebagai penyebab utama membengkaknya

ULN dari banyak NSB. Besarnya defisit TB melebihi surplus neraca modal (CA)

(kalau saldonya memang positif) mengakibatkan defisit neraca pembayaran (BoP),

yang berarti juga cadangan devisa (CD) berkurang. Apabila saldo TB setiap tahun

negatif, maka CD dengan sendirinya akan habis jika tidak ada sumber-sumber lain

(misalnya modal investasi dari luar negeri), seperti yang dialami oleh negera-negara

paling miskin di benua Afrika. Padahal devisa sangat dibutuhkan terutama untuk

membiayai impor barang-barang modal dan pembantu untuk kebutuhan kegiatan

produksi di dalam negeri.

Defisit TB yang terjadi terus-menerus membuat banyak NSB harus tetap

bergantung pada pinjaman luar negeri (PLN), terutama negara-negar