DAFTAR PUSTAKA

Hanafi, Mahmud, MBA. 2004. Manajemen Keuangan. BPFE Fakultas Ekonomi UGM: Yogyakarta.

Situmorang, Syafrizal Helmi, Ami Dilham. 2007. Studi Kelayakan Bisnis. USU Press: Medan.

Sugiono, Arief dan Edy Untung. 2008. Penduan Praktis Dasar Analisa Laporan Keuangan. Grasindo: Jakarta.

PEMBAHASAN

A. Manajemen Kas

a. Pengertian Kas

Menurut Sugiono dan Untung ( 2008: 16 ) Kas adalah uang tunai yang

dimiliki oleh perusahaan termasuk yang terdapat di bank, baik berupa giro atau

deposito. Sedangkan strata kas adalah bentuk lain yang dimiliki perusahaan yang

bersifat sangat likuid (misalnya emas ). Kas perusahaan merupakan elemen yang

penting dan merupakan urat nadi dari setiap bisnis. Oleh karena itu, manajemen kas

yang efektif akan membantu perusahaan untuk menjaga kinerja keuangan sepanjang

tahun. Aggaran kas merupakan pencatatan tentang posisi kas pada waktu tertentu

yang memuat tentang penerimaan dan pengeluaran kas karena adanya rencana

pembelian dan penjualan ataupun aktivitas lainnya. Arti pentingnya anggaran kas

bagi perusahaan agar manajer keuangan dapat mengetahui posisi keuangan pada

waktu tertentu beserta sebab- sebab perubahan yang terjadi.

Manajemen Kas (Cash Management) merupakan suatu kumpulan kegiatan

perencanaan, perkiraan, pengumpulan, pengeluaran dan investasi kas dari suatu

perusahaan agar dapat beroperasi dengan lancar. Tanpa manajemen kas yang baik

sebuah perusahaan bisa mengalami kebangkrutan karena kekurangan kas, walaupun

ia menghasilkan profit. Karena situasi bisnis banyak memiliki ketidakpastian

membutuhkan pengelolaan kas yang baik, Perencanaan kas yang baik akan dapat

Pada dasarnya, adanya manajemen kas bertujuan untuk mempertimbangkan risiko dana imbal hasil agar terjadi keseimbangan antara memiliki terlalu banyak atau sedikit kas. Jika terlalu sedikit kas yang diinvestasikan, maka mengurangi kesempatan untuk memperoleh imbal hasil yang lebih mendatangkan keuntungan di masa yang akan datang. Namun jika terlalu banyak kas yang diinvestasikan, maka akan terjadi cash insolvency. Kas yang cukup akan meningkatkan kemampuan perusahaan memenuhi segala pengeluaran yang dibutuhkan. Kas yang cukup artinya cadangan kas dipelihara pada titik minimum sehingga tidak terlalu banyak cash yang idle dan justru bisa mendatangkan potensi keuntungan jika diinvestasikan pada instrumen investasi. Maulya, SE Kepala Seksi Keuangan dan Personalia PT. WIKA Beton mengatakan betapa pentingnya manajemen yang baik atas kas perusahaan, karena kas merupakan elemen modal kerja yang paling tinggi tingkat kedudukannya dan diperlukan perusahaan untuk operasi perusahaan sehari-hari, tetapi di lain pihak kas merupakan elemen modal kerja yang kurang produktif, apabila menahannya terlalu besar mengandung resiko. Oleh karena itu manajemen kas yang efektif sangat diperlukan agar resiko dapat diperkecil tanpa pengorbanan likuiditas. Menahan uang tunai tidak terlepas pula dari resiko. Resiko tersebut yang terpenting adalah berasal dari turunnya nilai tukar uang tersebut, serta baik nilai tukar terhadap barang dan jasa, maupun nilai tukar terhadap valuta asing.

kerugian atas pembayaran bunga. Selain itu jika masih memungkinkan kekurangan kas tersebut ditutupi dengan menjual surat berharga yang dimiliki daripada mengeluarkan surat utang.

b. Motif Perusahaan Memiliki Kas

Pengelolaan kas merupakan fungsi keuangan yang vital dan mendasar dalam sebuah perusahaan. Hal ini berperan dalam perencanaan dan pengendaliaan kas, karena di dalam aktivitasnya manajer keuangan harus mengetahui besarnya jumlah kas yang diperlukan setiap saat. Menurut Syahyunan ( 2004: 50 ) ada beberapa motif ( dorongan ) yang menyebabkan perusahaan perlu memiliki sejumlah kas. Dorongan- dorongan inilah yang menentukan berapa jumlah kas yang harus dimiliki perusahaan. Motif- motif tersebut adalah sebagai berikut :

1. Motif Transaksi

Motif transaksi yang dimaksudkan bahwa perusahaan membutuhkan sejumlah uang tunai membiayai kegiatannya sehari- hari, seperti untuk membayar gaji dan upah, membeli barang, membayar tagihan, dan pembayaran hutang kepada kreditur apabila jatuh tempo.

2. Motif Berjaga- Jaga

Motif berjaga- jaga dimaksudkan untuk berjaga- jaga terhadap kebutuhan yang mungkin terjadi tetapi tadak jelas kapan terjadinya, (misalnya kebakaran, kecelakaan).

3. Motif Spekulatif

dimilikinya untuk diinvestasika pada sekuritas ( saham dan obligasi ) dengan harapan setelah membeli sekuritas tersebut harganya akan naik. 4. Motif Compensating Balance

Motif ini sebenarnya lebih merupakan keterpaksaan perusahaan meminjam sejumlah uang di bank. Apabila perusahaan meminjam uang di bank, biasanya bank menghendaki agar perusahaan tersebut meninggalkan sejumlah uang di rekeningnya.

Dari jenis- jenis motif tersebut diatas, PT. WIKA Beton hanya memakai motif transaksi dan motif berjaga- jaga dalam menjalankan kegiatan operasi perusahaan sehari- hari. Motif transaksi ini berhubungan dengan pembayaran gaji atau upah karyawan perusahaan, sedangkan untuk motif berjaga- jaga yaitu PT. WIKA Beton menyediakan dana untuk hal- hal yang mungkin terjadi tetapi tidak jelas kapan terjadinya, misalnya terjadinya kebakaran kantor atau pabrik WIKA Beton, serta terjadinya kecelakan mobil yang dimiliki perusahaan. Sedang alasan untuk spekulasi memiliki prioritas yang paling rendah untuk diperhatikan karena saat terjadinya sangat sulit untuk diprediksi oleh manajer kauangan.

Fungsi utama manajemen kas adalah merencanakan, mencari dan memanfaatkan kas dengan berbagai cara agar penggunaannya maksimum, oleh karena itu manajemen kas yang efektif yang dilakukan oleh PT. WIKA Beton dapat mendorong peningkatan laba investasi (ROI) dengan cara :

1. Meningkatkan kontribusi laba dari kas.

c. Tekhnik Manajemen Kas

Ir. Irwandi selaku Pimpinan PT. WIKA Beton mengatakan, perusahan menggunakan berbagai peyelesaian keuangan dengan tekhnik manajemen kas sehingga menambah tabungan. Teknik tersebut bertujuan meminimalkan pembiayaan perusahaan dengan mengambil keuntungan dari ketidaksempurnaan sistem penagihan dan pembayaran. Prosedur ini memiliki keuntungan dari adanya ”Float” dalam sistem penagihan dan pembayaran.

Float dalam pengertiaan umum berkaitan dengan dana yang telah dikirim oleh pembayar (perusahaana atau perorangan) tetapi belum dalam bentuk yang dapat dibelanjakan oleh penerima (perusahaan atau peroranngan). Misalnya float yang terjadi pada perbedaan antara saldo uang di bank menurut pembukuan perusahaan dan saldo menurut rekening koran di bank. Pada umumnya saldo rekening koran akan lebh besar daripada saldo menurut pembukuan deposan (perusahaan ). Hal ini terjadi karena ada sejumlah cek atau giro yang sudah dikeluarkan perusahaan tapi belum diuangkan di bank.

Ir. Irwandi ( Pimpinan PT. WIKA Beton) juga menambahkan ada tiga hal yang ingin dilakukan oleh manajer keuangan ketika mengelola kas yaitu sebagai berikut:

1) Mempercepat pemasukan kas , menaikkan ketersediaan dari pada kas (daripada kas dipegang oleh perusahaan lain lebih baik dipegang dan dikelola oleh manajer keuangan).

B. Analisis Laporan Arus Kas PT. WIKA Beton Wilayah Penjualan I Medan a. Pengertian Arus Kas

Salah satu tujuan kegiatan perusahaan bisnis adalah memperoleh dana dalam bentuk uang kas dari hasil penjualan produknya, yang dapat dipergunaklan untuk membiayai kegiatan- kegiatan, baik modal kerja maupun dalam perluasan investasi. Pada banyak perusahaan, pembiayaan modal kerja dan investasi ini menggunakan dan yang berasal dari luar perusahaan, misalnya pinjaman bank. Penggunaan sumber dana dari pihak luar ini menimbulkan kewajiban bagi perusahaan untuk membayar bunga dan angsuran pinjaman. Disamping itu perusahaan juga harus membagikan dividen bagi pemegang saham karena menggunakan dana internal. Oleh karena itu perusahaan mampu menyeimbangkan kinerja likuiditas dan profitabilitas.

b.

Sumber dan Penggunaan Kas Perusahaan1. Sumber Kas PT. WIKA Beton

Sumber Kas yang Berasal dari Kegiatan Operasional

1) Laba Bersih

Laba bersih merupakan sumber dana bagi perusahaan karena laba bersih ditambah dengan depresiasi merupakan hasil dari kegiatan-kegiatan operasi perusahaan.

LABA 2007 LABA 2008 KENAIKAN

Rp.11.194.316.441 Rp.20.435.070.000 Rp. 9.240.653.5559

Dapat kita lihat bahwa terjadi kenaikan laba PT. WIKA Beton Wilayah Penjualan I yaitu sebesar Rp. 9.240.653.559 yang mengakibatkan bertambahnya modal sendiri.

2) Penyusutan

Penyusutan merupakan kas yang tidak dibayarkan dengan kas, tetapi mengurangi jumla laba atau menambah rugi yang diperoleh penyusutan untuk mengurangi nilai buku dari aktiva tetap sesuai dengan pengurangannya karena aktiva tetap pada waktunya harus diganti tetapi mengakibatkan adanya sesuatu pengeluaran uang karena pengeluaran telah dilakukan sekaligus pada waktu pembelian aktiva tetap, maka penyusutan hanya mengurangi jumlah bersih sebagai dana.

2007 2008 Kenaikan

Dapat kita lihat bahwa terjadi peningkatan beban penyusutan pada PT. WIKA Beton sebesar Rp. 20.762.167. Kenaikan beban penyusutan ini merupakan sumber pendapatan bagi PT. WIKA Beton.

Sumber Kas yang berasal dari kegiatan investasi

Sebagaimana yang terlihat pada Laporan Arus Kas PT.WIKA Beton Wialyah Penjualan I medan, bahwasanya tidak terdapat penerimaan atau pemasukan kas yang terjadi dari kegiatan investasi pada tahun 2007 – 2008. Hal ini menunjukkan bahwa PT. WIKA Beton tidak ada melakukan penjualan terhadap asat – aset investasi.

Sumber Kas yang berasal dari kegiatan pendanaan

Sebagaimana yang terlihat pada Laporan Arus Kas PT.WIKA Beton Wialyah Penjualan I medan, bahwasanya tidak terdapat penerimaan atau pemasukan kas yang terjadi dari kegiatan pendanaan pada tahun 2007 – 2008. Hal ini menunjukkan bahwa PT. WIKA Beton tidak ada melakukan pinjaman dalam jangka panjang.

2. Penggunaan Kas Perusahaan Pada Periode 2007-2008 a) Kenaikan Persediaan

2007 2008 PERUBAHAN

WIKA Beton menggunakan sebagian dananya ( kasnya ) untuk menambah persediaan barang jadi.

b) Kenaikan Piutang Usaha

2007 2008 PERUBAHAN

Rp. 22.523.761.747 Rp. 32.825.493.602 Rp. 10.292.731.855

Jumlah Kenaikan piutang usaha yang dimiliki oleh PT. WIKA Beton Wilayah Penjualan I medan yaitu sebesar Rp. 10.292.731.855, hal ini menunjukkan bahwa PT. WIKA Beton menggunakan sebagiaan kasnya untuk menambah penjualan secara kredit.

c) Kenaikan Biaya Distribusi Akan Dibayar Dimuka

2007 2008 PERUBAHAN

Rp. 511.275.437 Rp. 1.276.589.900 Rp. 765.314.463

Dapat dilihat bahwasanya Kenaikan biaya distribusi akan dibayar dimuka yang dimiliki oleh PT. WIKA Beton Wilayah Penjualan I Medan yaitu sebesar Rp. 304.901.394. hal ini menunjukkan bahwa PT. WIKA Beton menggunakan sebagian uangnya (kasnya) untuk membayar biaya distribusi.

d) Penurunan Hutamg Usaha

2007 2008 PERUBAHAN

Dapat kita lihat bahwasanya hutang usaha yang dimiliki oleh PT. WIKA Beton Wilayah Penjualan I Medan yaitu mengalami penurunan sebesar Rp. (304.901.394). Hal ini menunjukkan bahwa PT. WIKA Beton menggunakan sebagian dananya (ksanya) untuk membayar hutang usahanya yang berhibungan de4ngan kegiatan operasionalnya.

e) Penurunan Hutang PPH Pasal 21 & 23

2007 2008 PERUBAHAN

Rp. 56.712.943 Rp. 14.559.511 Rp. (42.153.432)

Dapat kita lihat bahwasanya PT. WIKA Beton menggunakan sebagian dananya (ksanya) untuk membayar hutang pph 21 & 23, sebesar RP. -42.153.432

Penggunaan Kas untuk Aktivitas Inventasi

Sebagaimana yang terlihat pada Laporan Arus Kas PT.WIKA Beton Wialyah Penjualan I medan, bahwasanya tidak terdapat penggunaan kas yang terjadi dari kegiatan investasi pada tahun 2007 – 2008. Hal ini menunjukkan bahwa PT. WIKA Beton tidak ada melakukan penjualan terhadap asat – aset investasi.

Penggunaan Kas yang berasal dari kegiatan pendanaan

C. Analisis Rasio Keuangan

Penganalisaan rasio keuangan ada beberapa cara, diantaranya :

1. Analisis horizontal/trend analysisi, yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat trend dari rasio-rasio perusahaan selama kurang waktu tertentu.

2. Analisis vertical, yaitu membandingkan data rasio keuangan perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau industri untuk waktu yang sama.

3. The du pont chart berupa bagan yang dirancang untuk memperlihatkan hubungan antara assets turnover dan profit margin. ( Situmorang, Syafrizal Helmi, Ami Dilham : 2007).

1. Capital Work

Yaitu selisih antara aktiva lancar dengan hutang lancar. 2. Current Ratio

Yaitu rasio yang membandingkan antara aktiva lancar dengan hutang lancar.

3. Cash Ratio

Yaitu kemampuan perusahaan untuk dapat membayar hutang lancarnya yang harus segera dipenuhi dengan kas yang tersedian dalam perusahaan dan efek yang segera harus dituangkan.

5. Kapasitas Kas

Adalah tersedianya uang kas perusahaan pada suatu waktu atau dengan kata lain. Kapasitas kas adalah kas yang tersedia di dalam perusahaan.

6. Working capital to Assets Ratio

Yakni rasio modal kerja yang memperbandingkan antara modal kerja dengan keseluruhan aktiva.

7. Debt Ratio

Yaitu hutang yang dihitung dengan membagi total seluruh perusahaan, baik jangka pendek maupun jangka panjang dengan total aktiva.

RASIO LIKUIDITAS

1. Rasio Lancar ( Carrent Ratio )

2007 2008 PERUBAHAN

Rp. 99,95% Rp. 99,99% Rp. 0,04

Current ratio yang dimilik PT. WIKA Beton pada tahun 2007 sebesar Rp. 99,95%, ini berarti setiap Rp. 1 hutang lancar dapat dijamin dengan Rp. 0.99 Aktiva lancar. Sedangkan pada tahun 2008 rasio lancar yaitu sebesar Rp. 99, 99 % ini artinya setiap hutang lancar dapat dijamin dengan Rp. 0,99 aktiva lancar.

2. Rasio Cepat ( Cuick Ratio)

2007 2008 PERUBAHAN

Rp. 63,6% Rp. 53,77% Rp. (9,83)

Rasio cepat yang dimiliki PT. Wika Beton pada tahun 2007 yaitu sebesar Rp. 66,6%. Sedangkan rasii cepat tahun 2008 sebesar Rp. 53,77. hal ini berarti setiap Rp. 1 hutang lancar dapat dijamin dengan Rp. 0,53 aktiva lancar yang paling lancar.

3. Rasio Kas ( Cash Ratio)

2007 2008 PERUBAHAN

Rp. 2,88% Rp. 1,6% Rp. (1,28)

RASIO LEVERAGE

1. Rasio Hutang atas Aktiva

2007 2008 PERUBAHAN

Rp. 100% Rp. 100% _

Rasio ini disebut juga dengan Debt Ratio yang menunjukkan perbandingan besarnya jumlah hutang dengan total aktiva yang dimiliki perusahan pada periode tertentu. Pada tahun 2007 ini menunjukkan hasil 100%, yang artinya setaip rp. 1 hutang dapat ditutupi dengan aktiva sebesar Rp. 1%. Sedangkan tahun 2008 yaitu hasilnya sama, sebesar Rp. 100%.

2. Rasio Hutang atas Modal

2007 2008 PERUBAHAN

Rp. 100% Rp. 100% _

Berbeda dengan rasio- rasio sebelumnya, yang mengharapkan angka rasio yang kecil. Semakin rendah iniberarti semakin baik kinerja perusahaan untuk melunasi hutang- hutangnya. Debt To Equity Ratio pada tahun 2007 yaitu sebesar Rp. 100%. Sedangkan pada tahun 2008 hasilnya adalah sama yaitu 100%.

RASIO AKTIVITAS

1. Total Asset Turn Over

2007 2008 PERUBAHAN

Perputaran total aktiva pada tahun 207 sebesar 1,43 kali, yang artinya dana yang tertanam dalam jumlah seluruh aktiva berputar sebanyak 1,43 kali dalam satu tahun. Sedangkan pada tahun 2008 besarnya Perputaran total aktiva yaitu sebesar 2,25 kali ini berarti dana yang tertanam dalam jumlah seluruh aktiva berputar sebanyak 2,25 kali dalam satu tahun.

Perputaran total aktiva pada tahun 2008 mengalami peningkatan sebanyak 0,82 kali. Hal ini disebabkan jumlah pendapatan perusahaan pada tahun 2008 lebih besar dibandingtkan pada tahun 2007 sebelumnya. Peningkatan, hal ini menunjukkan keamampuan perusahaan semakin baik dalam mengelola jumlah seluruh aktiva yang dimiliki untuk menghasilkan volume penjualan.

2. Average Collection Periode

2007 2008 PERUBAHAN

59,95 hari 65,5 hari 5,55 hari

Rata- rata hari pengumpulan piutang PT. WIKA Beton yaitu, pada tahun 2007 berjumlah 59,95 hari, ini berarti piutang berputar dan kembali kedalam perusahaan menjadi uang kas diperlukan waktu selama 59,95 hari dalam satu periode. Sedangkan pada tahun 2008 rata- rata Rata- rata hari pengumpulan piutang yaitu berjumlah 65,5 hari, ini berarti piutang berputar dan kembali kedalam perusahaan menjadi uang kas diperlukan waktu selama 65,5 hari dalam satu periode tertentu.

pengumpulan piutang pada tahun 2007. Hal ini disebabkan jumlah pendapatan perusahaan pada tahun 2008 lebih besar bila dibandingkan dari tahun 2007 sebelumnya. Selain itu jumlah piutang perusahan pada tahun 2008 lebih besar dibanding dengan tahun 2007. peningkatan ini menunjukkan semakin efektifnya pengelolan dana dana yang berada diluar perusahaan (piutang) untuik kembali kedalam perusahaan menjadi uang kas.

3. Fixed Assets Turn Over

2007 2008 PERUBAHAN

3,58 kali 14 kali 10,42 kali

Perputaran aktiva tetap pada tahun 2007 sebesar 3,58 kali, ini berarti dana yang tertanam dalam keseluruhan jumlah aktiva tetap berputar sebanyak 3,58 kali dalam satu tahun. Sedangkan pada tahun 2008 Perputaran aktiva tetap yaitu sebesar 14 kali, hal ini berarti dana yang tertanam dalam keseluruhan jumlah aktiva tetap berputar sebanyak 14 kali dalam satu tahun.

RASIO PROFITABILITAS

1. Net Profit Margin

2007 2008 PERUBAHAN

8,9% 10,2 % 1,3%

Margin laba bersih perusahan pada tahun 2007 sebesar Rp. 8,9%, ini berarti setiap %Rp. 1 pendapatan perusahaan dapat menghasilkan Rp.0,089 laba bersih sesudah bunga dan pajak. Sedangkan pada tahun 2008 sebesar Rp. 10,2% ini berarti setiap %Rp. 1 pendapatan perusahaan dapat menghasilkan Rp.0,10 laba bersih sesudah bunga dan pajak

Jumlah laba bersih yang dimiliki PT. WIKA Beton pada tahun 2008 mengalami kenaikan (lebih besar) bila dibandingkan dengan tahun 2007 sebelumnya. Dengan memperoleh laba yang lebih besar pada thun 2008 ini menunjukkan semakin baiknya kemampuan perusahaan untuk bereproduksi secara efisien sehingga laba bersih sesudah bunga dan pajak yang dihasilkan tahun 2008 semakin besar.

2. Gross Profit Margin

2007 2008 PERUBAHAN

8,9% 10,3% 1,8%

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Manajemen atas arus keluar- masuknya dana perusahaan yang terkontrol, akan menunjukkan kredibilitas perusahaan yang baik di dunia bisnis. Perlu diketahui Arus kas merupakan salah satu komponen dari laporan keuangan yang dapat digunakan untuk memprediksi kinerja dan prospek perusahaan di masa mendatang. Kinerja tersebut terutama dapat dilihat dari laba yang dapat menentukan besarnya deviden bagi pemegang saham. Setelah melakukan penelitian secara langsung pada PT. WIKA Beton WP I Sumatera Utara maka penulis akan memberikan kesimpulan terhadap manajemen kas yang ada pada PT. Wijaya Karya Beton Wilayah penjualan I Sumtera Utara yaitu:

1. Manajemen kas yang dijalankan oleh PT. WIKA Beton Sumatera Utara sudah bagus atau benar. Hal ini dapat dilihat dari laporan Keuangan yang disajikan oleh perusahaan yaitu terdiri dari : Laporan Neraca, Laporan Laba Rugi, dan Laporan Arus Kas (cash flow). Misalnya, dilihat dari posisi kas perusahaan pada tahun 2008 yaitu mengalami penurunan sebesar Rp.1.788.300. Hal ini menunjukkan bahwa PT. WIKA Beton tidak mau dananya (kasnya) ada yang menganggur (tidak produktif).

B. Saran

Setelah melakukan penelitian secara langsung pada PT. Wijaya Karya Beton Wilayah Penjualan I Medan Sumatera Utara, maka penulis ingin memberikan saran. Adapun saran dan masukan yang dapat saya berikan pada akhir bab ini yaitu:

a. Kepada PT. Wijaya Karya Beton Sumatera Utara penulis menyarankan agar kualitas produk yang dihasilkan agar tetap terjaga dan terus maju serta sukses baik dalam pasar negeri maupun pasar luar negeri.

b. Pengelolaan (manajemen) atas keuangan PT. WIKA Beton khususnya akun kas perusahaan harus tetap di jaga dalam posisi yang aman.

PROFIL PERUSAHAAN

A. Sejarah Ringkas PT. Wijaya Karya Beton ( WIKA Beton )

PT. Wijaya Karya Beton (WIKA Beton) adalah salah satu perusahaan anak

PT. Wijaya Karya (WIKA) yang khusus bergerak dalam industri beton pracetak.

Sebagai Badan Usaha Milik Negara, WIKA yang didirikan pada tahun 1960 memulai

kegiatannya sebagai perusahaan instalatir listrik. Pengembangan Industri Beton

Pracetak baru dimulai pada tahun 1978 dengan produk pertamanya adalah Tiang

Listrik Beton Prategang berpenampang H untuk keperluan PLN.

PT. Wijaya Karya Beton resmi didirikan pada tanggal 11 Maret 1997 di

Jakarta berdasarkan akta pendirian dari Notaris Imas Fatimah, SH nomor 44 tanggal

11 Maret 1997. WIKA telah memulai konsentrasi pada industri beton pracetak di

tahun 1977 dengan mengembangkan produk beton pracetak untuk teras perumahan.

Sejak saat itu, WIKA bertekad mempertahankan pengembangan produk tersebut

untuk mengantisipasi adanya pengembangan perencanaan dan datangnya

proyek-proyek infrastuktur lain.

Pengembangan produk tersebut telah menciptakan beberapa hasil seperti tiang

beton untuk jalur pendistribusian energi dan bantalan beton pracetak serta produk

lainnya seperti bantalan, bantalan rel kereta api, produk beton untuk jembatan, pipa,

dinding penahan tanah dan bangunan gedung dan perumahan yang

diimplementasikan untuk berbagai macam proyek. Produk-produk ini dihasilkan pada

1974

»

Pembentukan Divisi Perdagangan yang

merupakan cikal bakal dari Perseroan.

1978

» Berawal dari rekayasa panel beton, di

bawah pengelolaan Divisi Perdagangan

mulai mendapatkan peluang pada

proyek Rumah Sederhana Perumnas

1979

» Diadakan percobaan pembuatan

komponen beton pracetak untuk rumah

susun Perumnas diantaranya di rumah

susun Tanah Abang, Klender,

Palembang, Makassar dan lain-lain di

Jabotabek.

» Divisi Perdagangan dikembangkan

menjadi Divisi Perdagangan dan

Industri (DPI)

» DPI merintis rekayasa Tiang Listrik

Beton yang diproduksi dengan sistem

sentrifugal menghasilkan bentuk bulat

berongga dan tirus

»

Penggunaan sistem beton pracetak

pertama kali untuk Bank Dagang

Negara (BDN) Tower di Jakata.

1986

1980

»Pemecahan Divisi Perdagangan dan

Industri menjadi Divisi Perdagangan

dan Divisi Produk Beton dan Metal.

»Pembangunan pabrik pertama yang

berlokasi di Cileungsi, Bogor

»Dibangun 3 (tiga) pabrik baru di daerah

Kejapanan Pasuruan, Mojosongo

Boyolali dan Jatilawang Purwokerto

1983

»Dirintis rekayasa tiang pancang

prategang bulat berongga

»Mulai direkomendasikannya bantalan

jalan rel yang terbuat dari pra cetak

untuk menggantikan bantalan jalan rel

yang terbuat dari kayu setelah lolos

dalam pengujian uji konstruksi di

Serpong dan test track di Bandung.

1984

»Mulai dibangun pabrik baru di Jimbaran

Baliuntuk memenuhi kebutuhan di Bali,

NTT dan NTB

1985

»Dikembangkan rekayasa tiang beton

transmisi 150 kv dan berhasil dapat

digunakan untuk jaringan transmisi 150

kv di Bali.

»

Penggunaan sistem beton pracetak

pertama kali untuk Bank Dagang

1986

»

Mulai memproduksi komponen beton pracetak untuk

irigasi dan drainase, fence, catenary poles.

1987

» Pemecahan Divisi Produk Beton dan Metal menjadi

Divisi Komponen Konstruksi Beton dan Divisi

Perlengkapan Industri.

1988

» Mulai memproduksi I-section bridge girder.

1990

»

Perubahan nama Divisi Komponen Konstruksi

menjadi Divisi Produk Beton.

»

Mulai memproduksi bridge voided-slab.

1991

»

Mulai memproduksi sheet pile.

1994

» Mulai memproduksi sheet pile

corrugated type.

element for railway bridge, foot

way component for steel truss

bridge dan water control gate

structure elements.

1997

» Pembentukan Perseroan sebagai

Anak Perusahaan PT Wijaya

B. Jenis Usaha

Berawal dari perusahaan yang bergerak di bidang pekerjaan instalasi, WIKA

berkembang menjadi perusahaan yang sehat dengan empat pilar bisnis utama yaitu

usaha jasa Konstruksi, Industri, Perdagangan dan Realti. Di bidang konstruksi,

proyek dengan berbagai skala maupun berteknologi baru berhasil diselesaikan, yang

meliputi bidang pekerjaan sipil, arsitektur, makanikal, elektrikal, maupun tata

lingkungan. Di bidang industri, WIKA berhasil mengembangkan produk-produk yang

sangat kompetitif di pasar.

WIKA Beton mendorong setiap unit usahanya yang memiliki potensi untuk

berkembang lebih pesat dan memberi nilai tambah bagi menjadi unit usaha yang

mandiri. Setelah pembentukan WIKA Beton yang pada awalnya adalah Divisi produk

beton pada tahun 1997, WIKA melanjutkan pembentukan PT WIIKA In-trade yang

awalnya adalah Divisi Industri dan Peradagangan serta PT WIKA Realty yang

awalnya adalah Divisi Realti, pada awal tahun 2000.

WIKA Beton dalam memenuhi kebutuhan pelanggan, selain Tiang Listrik

prategang berpenampang H dikembangkan pula Tiang Listrik Bulat Berongga dengan

sistem sentrifugal. Sistem sentrifugal ini pada perkembangannya digunakan juga

untuk produksi produk tiang beton lainnya termasuk Tiang Pancang. Disamping itu,

WIKA Beton juga mengembangkan produk – produk beton pracetak lain seperti

Balok Jembatan, Dinding Penahan Tanah, Pipa, Bantalan Jalan Rel, dan lain – lain.

Dengan meningkatnya kebutuhan dan perkembangan usaha beton pracetak, maka

profesional dalam melayani dan menjaga kepuasan pelanggan.

Hasil produksi dari PT. Wijaya Kara Beton adalah :

1. Tiang listrik Beton

Bentuk bulat berrongga dan tirus type 9m/ 100 m, 9 m/ 200 m dan 11 m/ 200 untuk

lokasi pemasangan dengan tingkat kesulitan yang tinggi yang diproduksi dengan

sistem sentrifugal, Tiang Telefon serta Tiang Listrik Jalan Raya.

2. Tiang Pancang Beton ( TPB )

Tiang Pancang Beton ini disebut juga sebagai tiang pancang pra tegang bulat

berrongga.

3. Komponen Jembatan dan Dermage ( KJD )

4. Bantalan Beton Prategang

Bantalan Beton Prategang ini disebut juga Bantalan Jalan Rel yang terdiri dari BJR

Kereta Api dan BJR Lorry.

5. Sheet Pile Beton

Produk ini dipakai sebagai penahan pinggiran sungai ataupun bendungan.

6. Komponen Pracetak Lainnya.

7. Panel atau Pagar Beton.

8. Jasa Angkutan dan Pemasangan.

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang ditempuh

untuk mengadakan pengawasan terhadap manusia, peralatan, fasilitas lainnya yang

terlibat di dalamnya demi tercapainya tujuan perusahaan yang telah direncanakan dan

ditetapkan oleh perusahaan sebelumnya. Bentuk organisasi yang digunakan oleh

perusahaan mempunyai pengaruh terhadap kebijaksanaan perusahaan dalam

mengorganisir bawahannya, karena itu dalam menetapkan kebijaksanaan terlebih

dahulu di tetapkan bentuk organisasi yang akan ditetapkan dengan keahliannya.

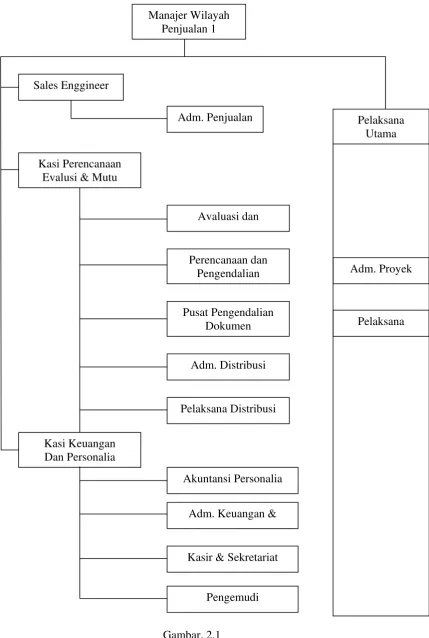

Struktur organisasi perusahaan yang berlaku pada PT. Wijaya Kara Beton

Wilayah Penjualan I Medan Sumatera Utara adalah berbentuk garis lurus, dimana

terdapat fungsi staff sebagai pembantu pimpinan dan bertanggung jawab kepada

pimpinan serta adanya wewenang dan tanggung jawab yang mengalir dalam satu

garis lurus dan masing- masing Kasi atau Kepala Seksi bertanggung jawab atas

bagian yang ada dibawahnya. Adapun struktur organisasi PT. Wijaya Karya Beton

Gambar. 2.1

Struktur Organisasi Wika Beton Wilayah Penjualan I Medan

Sumber: PT. Wijaya Karya Beton Wilayah Penjualan I Sumatera Utara Kasi Perencanaan

Evalusi & Mutu

Pelaksana Utama Adm. Penjualan

Sales Enggineer

Kasi Keuangan Dan Personalia

Adm. Distribusi

Kasir & Sekretariat Adm. Keuangan &

Avaluasi dan

Adm. Proyek

Pelaksana Perencanaan dan

Pengendalian

Pusat Pengendalian Dokumen

Pelaksana Distribusi

Akuntansi Personalia

D. Job Description PT WIKA BetonWilayah Penjualan I Sumatera Utara

1. Manajer Wilayah Penjualan I

a. Menjamin bahwa manajemen mutu dan kebijakan mutu perusahaan di

pahami dan dilaksanakan sebagaimana mestinya oleh seluruh pegawai di

PPU yang menjadi tanggung jawabnya.

b. Menjabarkan atau menjelaskan sistem manajemen mutu yang terkait

dengan unit kerjanya dan kebijakan mutu perusahaan kepada seluruh

pegawai yang berada di bawah tanggung jawabnya.

c. Merumuskan rencana mutu (quality plan) sesuai dengan persyaratan

kontrak atau sistem produksi dan sistem manajemen mutu, serta

merekomendasikan kepada Direksi.

d. Melaksanakn produksi / penyerahan atas produksi yang menjadi tanggung

jawabnya sesuai persyaratan debitur atau kontrak dan sistem produksi

yang diberlakukan perusahaan.

e. Merumuskan uraian tugas, persyaratan jabatan (uraian jabatan) di unit

kerjanya dan merekomendasikan kepada Direksi.

f. Memimpin pertemuan di tingkat PPU secara bersekala sekurang-

kurangnya diadakan satu kali dalam tiga bulan untuk meninjau efektifitas

dan efisiensi penerapan sistem manajemen mutu.

g. Mengusulkan kemungkinan perubahan atau penyesuaian isi elemen sistem

manajemen mutu yang menjadi tanggung jawabnya.

h. Melaksanakan tertib administrasi mutu unit kerja yang menjadi tanggung

jawabnya.

i. Melaksanakan penyimpanan rekaman mutu unit kerja yang menjadi

tanggung jawabnya.

j. Melaksanakan kegiatan rutin di unit kerja yang dipimpinnya sebagaimana

yang ditetapkan dalam surat keputusan direksi tentang susunan organisasi

2. Kepala Seksi Keuangan dan Personalia

a. Menyusun konsep rencana kerja dan anggaran perusahaan (RKAP) bidang

Keuangan dan Personalia.

b. Merangkum konsep RKAP dari para Kepala Seksi dan Pelaksana Utama

menjadi RKAP Wilayah Penjualan, serta mengusulkan persetujuan

Manajer Wilayah Penjualan.

c. Menyusun rencana arus kas.

d. Membantu negosiasi harga dan penyusunan kontrak.

e. Membuat usulan rencana pemilihan bawahan yang menjadi tanggung

jawabnya sesuai dengan arahan perkembangan perusahaan.

f. Membuat rencana arua kas dan meninjau secara berkala.

g. Membuat Rencana Anggaran Biaya sesuai dengan ketentuan yang berlaku.

h. Menerbitkan dokumen tagihan piutang dan mengupayakan pencairannya

sesuai dengan jadwal yang telah ditetapkan.

i. Membuat rencana arus kas dan meninjau secara berkala.

j. Membantu negosiasi harga dean penyusunan kontrak.

k. Membuat permintaan dana ke pusat

l. Mengelola Keuangan Wilayah Penjualan.

m. Mencatat dan mengelola data transaksi, baik yang langsung maupun

rekening koran.

n. Menyusun konsep hasil usaha Wilayah Penjualan.

o. Menyelesaikan kewajiban pajak pada instansi yang berwenang.

p. Penyusunan usulan rencana pendidikan dan pelatihan pegawai.

3. Kepala Seksi Perencanaan, Evluasi Distribusi dan Mutu

a. Menyusun RKAP dalam lingkup tanggung jawabnya.

b. Membantu proses negosiasi harga dengan pelanggan, sub kontraktor atau

pekerjaan yang akan di tangani oleh Wilayah penjualan.

d. Mengevaluasi pelaksanaan pekerjaan secara berkala.

e. Menyusun rencana kebutuhan sumber daya untuk pelaksanaan pekerjaan.

f. Mengendalikan penerapan sistem manajemen mutu Wilayah Penjualan

g. Menerapkan sistem manjemen K3 dalam lingkup tanggung jawabnya serta

sistem manajemen lainnya yang dikembangkan oleh perusahaan.

h. membuat rencana pembinaan bawahan yang menjadi tanggung jawabnya

sesuai dengan arah perkembangan perusahaan.

i. Mengumpulkan data dan melakukan survei bahan baku.

j. Mengadakan sleksi sub kontraktor atau pemasok.

k. Membuat rencana anggaran biaya pelaksana utama tim manajemen

Wilayah Penjualan dan mengkoordinasikan proses Finalnya.

l. Membuat Daftar Supplier Mampu

m. Memilih pemasok yang paling menguntungkan

n. Melaksanakan pengadaan sesuai dengan rencana.

4. Sales Enggineer

a. Menyajikan riset pasar dan kajian posisi perusahaan terhadap pesaing.

b. Menyelenggarakan program survey pasar.

c. Menyelenggarakan program kujungan dan promosi kesarang- sarang baru.

d. Mencari data pesaing untuk mengetahui posisi perusahaan.

e. Menyiapkan berkes penawaran atau tender.

f. Melaksanakan penjualan produk beton.

g. Mengupayakan perolehan- perolehan pesanan.

5. Pelaksana Utama Distribusi

a. Menyusun perencanaan jadwal distribusi detail dan kebutuhan sumber

c. Mnyelenggarakan penyusunan rencana pemasangan produk

d. Mengelola pelaksanaan distribusi sesuai dengan jadwal dan mutu yang

di tetapkan serta proses penyelesaian Berita Acara Serah Terimanya.

e. Melaksanakan distribusi sesuai rencana penyerahan produk yang telah

disusun.

d. Melaksanakan penyusunan berita acara serah terima produk dengan

pelanggan.

e. Melaksanakan penyeliaan pemasangan produk yang dilakukan oleh

mitra kerja.

E. Kinerja Usaha Terkini

Penjualan Wika Beton hingga triwulan ketiga 2008 naik sebesar 18,8 persen

menjadi Rp 704 miliar. Pada masa tersebut, permintaan terhadap beton pracetak

berkualitas meningkat. Pada periode sama tahun lalu, perolehan hanya berada di

posisi Rp 592,82 miliar. Laba sebelum pajak Wika Beton pada triwulan ketiga ini

naik menjadi Rp 48,85 miliar dibandingkan periode yang sama tahun lalu Rp 35,29

miliar. Ini merupakan indikasi kuat mampu melampaui target penjualan 2008,

dijelaskanoleh A. Boediono Direktur Utama Wika Beton.

Sementara, hingga akhir Maret 2009, perseroan (PT WIKA) selaku induk

perusahaan telah membukukan kontrak baru senilai Rp 2,71 triliun. Ditambah

dengan kontrak yang diperoleh pada 2008, secara total nilai kontrak WIKA pada

2009 menjadi sebesar Rp 10,5 triliun. Salah satu dari kontrak baru yang kita dapatkan

selama triwulan satu ini adalah pekerjaan pemasokan batubara ke PLTU Tanjung Jati

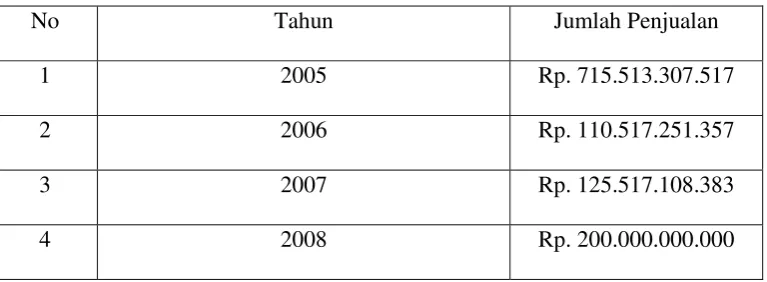

Tabel. 2.1

Penjualan PT. Wijaya Karya Beton Sumatera Utara

No Tahun Jumlah Penjualan

1 2005 Rp. 715.513.307.517

2 2006 Rp. 110.517.251.357

3 2007 Rp. 125.517.108.383

4 2008 Rp. 200.000.000.000

Sumber: PT. WIKA Beton Wilayah Penjualan I.

Sebagaimana terlihat pada tabel diatas bahwasanya penjualan PT. Wijaya

Karya Beton dari tahun ketahun mengalami kenaikan atau peningkatan. Hal ini

menunjukkan bahwa produk WIKA Beton banyak yang terjual dan di sukai

pelanggan. Hal ini juga menunjukkan bertambahnya jumlah pendapatan yang

diterima perusahan yang diperoleh dari hasil penjualan yang meningkat dari tahun ke

tahun. Kondisi ini juga menunjukkan posisi keuangan yang baik bagi peusahaan

Perseroan menargetkan pendapatan konsolidasi pada tahun 2009 mencapai Rp

7,48 triliun atau meningkat 14% dibandingkan perolehan pada 2008. Hingga akhir

Maret 2009, target pendapatan tersebut telah tercapai sebesar 17,4%. Arus kas yang

diterima perseroan selama triwulan I adalah sebesar Rp 201,06 miliar. Arus kas ini,

pajak total sebesar Rp 1,43 triliun.

F. Rencana Kegiatan Perusahaan

PT Wika Beton menargetkan (merencanakan) peningkatan kapasitas

produksi menjadi 1,15 juta ton dari sebelumnya hanya 1 juta ton per tahun.Untuk itu,

Wika Beton segera merampungkan perluasan pabrik di Cibinong Bogor, Jawa Barat

di atas lahan seluas 13 hektar dari yang sudah terbangun 8,7 hektar. Kapasitas

produksi dengan adanya perluasan diharapkan dapat meningkat dari semula 1 juta ton

per tahun menjadi 1,15 juta ton per tahun, kata Direktur Pemasaran dan SDM Wika

Beton Bambang Legowo di sela kunjungan pabrik Wika Beton di Bogor. Dengan

demikian, perseroan diharapkan mampu memenuhi permintaan pasar hingga tahun

2011. Sebab pada tahun 2009 Wika Beton dipercaya untuk memasok beton pracetak

berkualitas tinggi pada beberapa proyek infrastruktur.

Menurut Bambang, Direktur Pemasaran dan SDM Wika Beton perluasan

pabrik diperkirakan membutuhkan biaya Rp 108 miliar, sehingga akan menempatkan

perusahaan sebagai pemimpin pasar beton pracetak dengan menguasai pangsa pasar

sebesar 65 persen. Saat ini WIKA Beton memimpin pasar dengan menguasai 65

persen pangsa pasar beton pracetak. Dengan kemampuan teknologi yang dimiliki,

maka perseroan mampu menghasilkan produk berkualitas dan mempertahankan

posisi pemimpin pasar. Tingginya permintaan atas produk beton pra- cetak kualitas

tinggi mendorong kami untuk menambah fasilitas produksi baru yang bernilai sekitar

PENDAHULUAN

A. Latar Belakang

Pengelolaan keuangan dalam perusahaan merupakan kunci utama kegiatan

operasional perusahaan dan tidak akan terlepas dari kegiatan yang berhubungan

dengan kas. Bila pemakaian dana tidak terkontrol akan berakibat kas kosong. Kas

perusahaan yang kosong menyebabkan terganggunya semua kegiatan operasional

perusahaan. Manajemen atas arus keluar- masuknya dana perusahaan yang terkontrol

akan menunjukkan kredibilitas perusahaan yang baik di dunia bisnis.

Dalam kondisi kas yang buruk, manajemen dituntut untuk segera membenahi

keuangan perusahaan.Usaha mengatasi situasi tersebut akan mengarah kepada

pengawasan arus kas, (arus kas masuk maupun arus kas keluar) dengan penataan

yang baik atas manajemen arus kas.

Kas adalah aktiva lancar atau kekayaan perusahaan yang dapat digunakan

untuk membayar kegiatan operasional perusahaan atau dapat digunakan untuk

membayar kewajiban saat ini. Wujud dari kas dapat berupa uang kertas / logam,

simpanan bank yang sewaktu-waktu dapat ditarik, dana kas kecil, cek, bilyet giro, dan

sebagainya. Perlu diperhatikan, kas bukan merupakan persediaan barang dagangan,

piutang, tanah ataupun bangunan yang kita miliki. Memang hal-hal tersebut bisa

dijadikan uang namun biasanya akan membutuhkan waktu, yang kadang kala

memakan waktu cukup lama. Dimana Kas memegang peranan penting dan menjadi

salah satu pusat perhatian dan pengawasan dalam menunjang kegiatan operasi

merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan,

termasuk dalam pengertian kas adalah cek yang diterima dari para pelanggan dan

simpanan perusahaan di bank dalam bentuk giro atau demand deposit, yaitu simpanan

di bank yang dapat diambil kembali (dengan menggunakan cek atau bilyet). Kas dan

bank juga meliputi uang tunai dan simpanan-simpanan di bank yang langsung dapat

diuangkan pada setiap saat tanpa mengurangi nilai simpanan tersebut. Kas dapat

terdiri dari kas kecil atau dana-dana kas lainnya seperti penerimaan uang tunai.

Dari definisi tersebut diatas dapatlah di tarik kesimpulan bahwa kas adalah

seluruh uang tunai uyang tersedia, baik di laci, di dompet, tabungan di bank, maupun

dalam deposito yang jatuh temponya di bawah satu tahun.dan bentuk-bentuk lainnya

yang dapat diuangkan setiap saat apabila perusahaan membutuhkan.

Perlu diingat, apabila kita memiliki perusahaan atau sebuah usaha yang

menguntungkan, tidak secara otomatis hal tersebut dapat meningkatkan jumlah kas

atau uang di tangan. Sebagai contoh yang ekstrem, kita menjual barang dengan sistem

kredit maka tentunya kita tidak akan menerima uang untuk saat ini.

Bahkan yang lebih berbahaya adalah penjualan secara kredit (piutang), dimana

penjualan tersebut belum tentu dapat kita tagih semuanya, yaitu misalnya terjadinya

kredit macat yang bisa disebabkan kesengajaan pelanggan yang tidak mau menepati

karyawan yang harus dibayar segera, sementara piutang atau tagihan yang ada belum

dapat ditagih, jadi meningkatnya keuntungan belum tentu sejalan dengan

meningkatnya jumlah uang di tangan kita. Singkatnya kita tidak bisa membayar

sesuatu dengan keuntungan, namun hal tersebut hanya bisa dibayar dengan uang atau

kas.

Titik berat pengaturan aliran kas adalah masalah bagaimana kita dapat

mengatur dengan baik pemasukan dan pengeluaran uang. Dalam bisnis maupun

rumah tangga, pemantauan yang ketat mengenai keluar masuknya uang adalah tugas

berat, bahkan menjadi faktor kunci keberhasilan. Dalam kasus yang ekstrem,

perusahaan boleh jadi mengalami kerugian yang sangat besar namun tetap dapat

berjalan dengan baik. Prinsip utamanya adalah selama uang yang masuk lebih besar

dibandingkan dengan pengeluaran yang ada, maka bisnis tersebut masih dapat

dijalankan.

Sumber-sumber pemasukan uang adalah, misalnya kita mendapatkan uang

dari pelanggan, mendapatkan suntikan modal dari investor atau bisa juga dengan

berutang kepada pihak ketiga. Perlu diperhatikan dengan berutang kepada pihak

ketiga, misalnya kepada bank, kita memiliki kewajiban untuk membayar kembali

sesuai jadwal pembayaran yang ada. Kewajiban ini yang mungkin dapat

memberatkan pengeluaran uang dalam masa yang akan datang. Sehingga perlu

diperhitungkan dengan cermat sebelum kita memutuskan menggunakan pinjaman

Manajemen aliran kas yang baik sebenarnya relatif mudah. Kiatnya adalah

keluar, dan bagaimana mengatur keluarnya- masuk uang, sehingga kita dapat

menyediakan uang tersebut tepat pada saatnya. Apabila kita membutuhkan tambahan

uang kita juga harus mengerti dengan baik, dari mana kita bisa memenuhi kebutuhan

tambahan uang yang dibutuhkan. Langkah yang baik dan perlu dilakukan adalah

membuat perkiraan aliran kas untuk periode yang mendatang. Langkah pertama

dengan membuat proyeksi aliran kas untuk minimal satu minggu ke depan. Kemudian

meningkat menjadi proyeksi aliran kas bulanan dan akhirnya tahunan. Jika hal ini

dapat dilakukan, niscaya kelangsungan bisnis dapat lebih terjaga.

Semakin sering membuat proyeksi aliaran kas, maka akan semakin mudah dan

dapat memperkirakan dengan pasti berdasarkan pengalaman yang telah dimiliki.

Akhirnya dalam bisnis ataupun mengelola keuangan keluarga maka penting bagi kita

untuk dapat menjaga agar pemasukan senantiasa lebih besar dari pada pengeluaran.

Arus kas masuk dan arus kas keluar harus diupayakan seimbang, artinya tidak

terjadi saldo kas yang berlebihan ataupun keuntungan. Saldo kas yang berlebihan dari

kebutuhan akan mengorbankan kegiatan operasional perusahaan karena tertanam

jumlah uang kas yang tidak produktif. Tetapi sebaliknya saldo kas yang defisit akan

menyebabkan kegiatan perusahaan akan terganggu. Dengan demikian diperlukan

adanya penyusunan anggaran penerimaan dan pengeluaran kas yang baik, sehingga

menghasilkan jumlah saldo yang optimal agar dapat menunjang aktivitas perusahaan.

Jumlah kas yang optimal berarti dapat membiayai operasi perusahaan sehari-hari dan

kewajiban finansial perusahaan tetap pada saat ditagih. Semakin besar jumlah kas

perusahaan tersebut baik. Adanya persediaan kas yang terlalu besar berakibat

pemanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak

menghasilkan keuntungan.

Manajemen atau pengelolaan kas yang efektif sangat diperlukan agar arus kas

masuk dan arus kas keluar dapat seimbang. Berdasarkan latar belakang diatas Penulis

tertarik untuk melakukan penelitian secara langsung untuk mengetahui sejauh mana

pelaksanaan manajemen kas yang dilakukan oleh PT. Wika Beton Sumatera Utara

dengan memilih judul “ANALISIS MANAJEMEN KAS PADA PT WIKA

BETON SUMATERA UTARA”.

B. Perumusan Masalah

Sebuah perusahaan saat ini terbilang sukses karena bisa memetik keuntungan

atau laba yang besar, jumlah asetnya pun besar. Akan tetapi, tatkala perusahaan mulai

kesulitan untuk membayar tagihan dan memenuhi keperluan yang ada, maka itu

tandanya mulai terjadi masalah. Masalah tersebut menyangkut aliran keluar

masuknya uang yang tidak seimbang atau dengan kata lain lebih besar pengeluaran

dibandingkan dengan pemasukan. Adapun perumusan masalah yang diangkat dalam

Tugas Akhir ini adalah “ Bagaimana Manajemen Kas Yang Dimiliki Oleh PT.

Setiap penelitian yang dilakukan pasti mempunyai tujuan tertentu. Adapun

tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengetahui bagaimana kebijakan perusahaan dalam melaksanakan

manajemen kasnya.

b. Mengidentifikasi masalah- masalah yang timbul dari perusahaan dalam

mengelola kasnya.

c. Untuk menambah pengetahuan dengan membandingkan teori yang telah

penulis pelajari dibangku kuliah dengan adanya data dilapangan khususnya

dalam bidang analisis manajemen kas.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

a. Bagi penulis, penulisan Tugas Akhir ini berguna untuk memenuhi salah satu

persyaratan akademik dalam menyelesaikan Pendidikan Diploma 111

Fakultas Ekonomi Universitas Sumatera Utara.

b. Bagi Perusahaan yaitu, dapat Mengaflikasikannya sebagai suatu perbandingan

antara praktek yang telah dilaksanakan oleh perusahaan selama ini dengan

teori dan perkembangan ilmu pengetahuan yang ada khususnya dalam bidang

manajemen kas.

c. Bagi pembaca yaitu sebagai bahasan tambahan pengetahuan dan

ANALISIS MANAJEMEN KAS PADA PT. WIKA BETON

WILAYAH PENJUALAN I MEDAN

TUGAS AKHIR

Di Ajukan Oleh :

Nama : MUAL RITONGA

Nim : 062101047

Jurusan : DIII KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma 111

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

Assalammu’alaikum wr.wb.

Puji dan syukur saya panjatkan kepada Allah SWT atas Rahmat dan Hidayah-

Nya yang melimpah sehingga saya dapat menyelesaikan Tugas Akhir saya ini.

Adapun Tugas Akhir ini dengan judul ”Analisis Manajemen Kas pada PT WIKA

Beton Wilayah Penjualan I Medan.”

Penulisan Tugas Akhir ini merupakan salah satu persyaratan untuk

memperoleh gelar Ahli Madya Universitas Sumatera Utara. Penulisan tugas akhir ini

dapat berjalan dengan baik tidak terlepas dari jasa/ bantuan dari beberapa pihak.

Untuk itu pada kesempatan ini saya ingin mengucapkan ribuan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, selaku Ketua Jurusan Departemen Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi, SE, M.Si, selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan selama penyusunan dan penulisan

tugas akhri ini.

4. Bapak Drs, Rachmat Sumanjaya Hsb, M.Si, selaku Dosen Wali yang telah

senantiasa membimbing dan memberikan arahan serta nasehat untuk penulis.

5. Bapak/ Ibu Staff pengajar Fakultas ekonomi USU yang telah memberikan

segenap ilmu yang akan sangat berguna bagi penulis.

6. Bapak Pimpinan, staff (Khususnya Pak Agus dan Ibu Wiwik), dan seluruh

karyawan PT. WIKA Beton Wilayah Penjualan I Medan, yang telah

memberikan kesempatan kepada penulis untuk mengadakan penelitian dan

memberikan data yang diperlukan dalam penyelesaian tugas akhir ini.

7. Teristimewa buat ayahanda Alm Malik Ritonga dan Ibunda tercinta Dingin

Rambe yang telah membesarkan dan membimbing penulis dengan kasih

Sinar Dan Mahira) yang telah memberikan support dan masukan yang sangat berarti sehingga penulis dapat menyelesaikan tugas akhir ini, thanks for all. 9. Buat My Brother In law ”Izul Nst” yang telah bersedia membantu dan

mendukung saya dalam penyelesaian tugas akhir ini ”Thanks A Lot”

10.Para guruku di Islamic Centre yang telah banyak memberikan pengertian dan

bantuan kepada penulis selama belajar di islamic centre.

11.Sahabat-sahabatku di Islamik Centre: nazri, iskandar, husain, akyar, bachtiar,

fauzi, Fitra dan lain- lain yang tidak bisa disebutkan namanya, yang telah

kulewati bersama kalian adalah hal yang terindah dalam hidupku, terima kasih

banyak untuk semuanya.

12.Buat sahabat sejatiku ”Faisal Dlt” Thanks “Bro” For your help N

13.Buat kawan – kawan magang: Edison, Syam, Hendry, May, Ulfa, Astri, lasria

dan Diana yang telah banyak memberikan dukungan kepada penulis serta

teman-teman lain yang tidak dapat disebutkan satu per satu namanya

khususnya anak-anak keuangan group A stambuk 2006 Fakultas Ekonomi

Universitas Sumatera Utara.

Akhir kata, saya mengucapkan terima kasih kepada semua pihak yang turut

berperan dalam penyusunan tugas akhir ini. Saya berharap semoga tugas akhir ini

dapat bermanfaat sebagai bahan masukan bagi mahasiswa/i Fakultas Ekonomi

khususnya mahasiswa/i Departemen Keuangan Universitas Sumatera Utara dalam

menyusun tugas akhir.

Medan, 8 Juni 2009

Penulis

Halaman

BAB II : PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

B. Jenis Usaha Kegiatan ... 10

C. Struktur Organisasi ... 12

D. Job Description ... 14

E. Kinerja Usaha Kerja Terkini ... 17

F. Rencana Kegiatan Perusahaan ... 19

BAB III : PEMBAHASAN A. Manajemen Kas ... 20

a. Pengertian Kas ... 20

b. Motif Perusahaan Memiliki Kas ... 22

c. Tekhnik Manajemen Kas ... 24

B. Analisis Laporan Arus Kas PT WIKA Beton ... 26

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 37

B. Saran ... 38

DAFTAR PUSTAKA

Halaman

Halaman