PERBANDINGAN JARINGAN SYARAF TIRUAN

BACKPROPAGATION

DAN METODE ARIMA

(BOX-JENKINS) SEBAGAI METODE

PERAMALAN KURS RUPIAH

TERHADAP DOLLAR

AMERIKA SERIKAT

SKRIPSI

MAHATER MUHAMMAD

060803001

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

(BOX-JENKINS) SEBAGAI METODE

PERAMALAN KURS RUPIAH

TERHADAP DOLLAR

AMERIKA SERIKAT

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

MAHATER MUHAMMAD

060803001

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

i

PERSETUJUAN

Judul : PERBANDINGAN JARINGAN SYARAF TIRUAN

BACKPROPAGATION DAN METODE ARIMA

(BOX-JENKINS) SEBAGAI METODE

PERAMALAN KURS RUPIAH TERHADAP DOLLAR AMERIKA SERIKAT

Kategori : SKRIPSI

Nama : MAHATER MUHAMMAD

Nomor Induk Mahasiswa : 060803001

Program Studi : SARJANA (SI) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, September 2010

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Suwarno Ariswoyo, M.Si. Dr. Sutarman, M.Sc, NIP. 195003211980031001 NIP. 196310261991031001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

PERBANDINGAN METODE

BACKPROPAGATION

JARINGAN

SYARAF TIRUAN DAN METODE ARIMA (BOX-JENKINS)

SEBAGAI METODE PERAMALAN KURS RUPIAH

TERHADAP DOLLAR AMERIKA SERIKAT

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, September 2010

iii

PENGHARGAAN

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan ke hadirat Allah SWT Yang Maha Esa dan Kuasa atas limpahan rahmat dan karunia-Nya sehingga skripsi ini dapat diselesaikan.

Skripsi ini merupakan salah satu syarat yang harus dipenuhi dan diselesaikan oleh seluruh mahasiswa Fakultas FMIPA Departemen Matematika. Pada skripsi ini penulis mengambil judul skripsi tentang Perbandingan Jaringan Syaraf Tiruan

Backpropagation dan Metode Deret Berkala ARIMA (Box-Jenkins) Sebagai Metode Peramalan Kurs rupiah Terhadap Dollar Amerika Serikat.

Dalam penyusunan skripsi ini banyak pihak yang membantu, sehingga dengan segala rasa hormat penulis mengucapkan terima kasih kepada:

1. Dr. Sutarman, M.Sc. selaku dosen dan pembimbing I yang berkenan dan rela mengorbankan waktu, tenaga dan pikiran guna memberikan petunjuk dan bimbingannya dalam penulisan skripsi ini.

2. Drs. Suwarno Ariswoyo, M.Si. selaku dosen dan pembimbing II yang juga berkenan dan rela mengorbankan waktu, tenaga dan pikiran guna memberikan petunjuk dan bimbingannya dalam penulisan skripsi ini.

3. Bapak Prof . Dr. Herman Mawengkang dan Drs. H. Haluddin Panjaitan selaku komisi penguji atas masukan dan saran yang telah diberikan demi perbaikan skripsi ini.

4. Bapak Dr. Sutarman, M.Sc. selaku Dekan FMIPA USU.

5. Bapak Dr. Saib Suwilo M.Sc dan Bapak Drs. Henry Rani Sitepu, M.Si selaku ketua dan sekretaris Departemen Matematika FMIPA USU.

6. Ibunda tercinta Rosnani, ayahanda tercinta Hanafiah dan saudara-saudaraku Yusnidar, Nurhafni, Mailinda, Faridah, Ummi Kalsum, Nurhalimah, Nanda dan Awy tersayang atas segala pengertian, kesabaran, dan kasih sayang yang telah diberikan serta dukungan selama penulis masih dibangku perkuliahan hingga akhirnya menyelesaikan tugas ini.

7. Sahabatku Tria, Linda, Rina, Mukhlis, Muliadi, Candra, Agung, Mandra, Diky, Aghni, Fikoh, Azwar, Yudha, Utha dan masih banyak lagi yang tak tersebutkan namanya yang telah banyak membantu penulis dengan memberikan semangat dan doa dalam menyelesaikan tulisan ini.

8. Senior-seniorku yang telah banyak membantu penulis dengan memberikan semangat dan doa dalam menyelesaikan tulisan ini.

Penulis juga menyadari masih banyak kekurangan dalam skripsi ini, baik dalam teori maupun penulisannya. Oleh karena itu, penulis mengharapkan saran dari pembaca demi perbaikan bagi penulis, semoga segala kebaikan dalam bentuk bantuan yang telah diberikan mendapat balasan dari Allah SWT.

Akhirnya penulis berharap agar kiranya tulisan ini bermanfaat bagi para pembaca.

Medan, September 2010 Penulis

v

ABSTRAK

Ada banyak metode yang telah dikembangkan untuk mencapai hasil yang optimal dari suatu peramalan. Salah satu yang akan diulas pada makalah ini adalah penggunaan

jaringan saraf backpropagation untuk mendapatkan hasil peramalan yang diharapkan dapat memberikan tingkat akurasi yang paling mendekati error. Hasil dari metode ini akan dibandingkan dengan metode deret berkala ARIMA (Box-Jenkins) dalam bentuk

Means Absolute Percentage Error (MAPE). Data yang digunakan adalah nilai tukar rupiah terhadap dollar Amerka Serikat bulan Januari 2009 sampai Desember 2009. Dari hasil penelitian diperoleh nilai MAPE ramalan kurs rupiah terhadap dollar AS

bulan Januari 2010 dan Februari 2010 dengan menggunakan metode backpropagation

ABSTRACK

There are many methods that have been being developed to get the best result from a forecast. One of the mehods will be discussed in this paper is the usage of

backpropagation neural netwok to get the result that gives level which nearest to error of the prediction. The result of this method will be compared to the periodic line method ARIMA (Bo-Jenkins) in a MAPE form. The data that is used the exchange value of rupiahs to the US dollar on January 2009 until December 2009. From the research if has found that prediction of MAPE value of rupiahs exchange vate to the US dollar for January 2010 untill February 2010 by using the forecast of

vii

DAFTAR ISI

Halaman

Persetujuan………..ii

Pernyataan………..iii

Penghargaan………...iv

Abstrak………v

Abstrac………...vi

Daftar Isi………...vii

Daftar Tabel………...ix

Daftar Gambar………...x

Daftar Lampiran………xi

Bab 1 Pendahuluan………..……….1

1.1 Latar Belakang………..1

1.2 Perumusan Masalah………...3

1.3 Pembatasan Masalah………...3

1.4 Tinjauan Pustaka………...4

1.5 Tujuan Penelitian……….10

1.6 Kontribusi Penelitian………...11

1.7 Metodelogi Penelitian………..11

Bab 2 Landasan Teori………..15

2.1 Jaringan Syaraf Tiruan……….15

2.1.1 Sejarah Jaringan Syaraf Tiruan………...15

2.1.2 Definisi Jaringan Syaraf Tiruan………...16

2.1.3 Arsitektur Jaringan………...19

2.1.4 Fungsi Aktivasi………...20

2.1.5 Algoritma Belajar dan Pelatihan………...21

2.1.7 Momentum………..26

2.1.8 Aplikasi Backpropagation dalam Peramalan………..27

2.2 Metode Deret Berkala……….30

2.2.1 Analisis Deret Berkala……….31

2.2.1.1 Alat-alat Metodelogi untuk Mengabalisis Deret Berkala....32

2.2.2 Metode ARIMA (Box-Jenkins)………..36

2.2.2.1 Klasifikasi Model dalam Metode ARIMA (Box-Jenkins)..37

2.2.3 Tahapan Metode ARIMA..……….………....39

2.2.3.1 Model Umum dan Uji Stasioner………...40

2.2.3.2 Identifikasi Model………...41

2.2.3.3 Penduga Parameter Model………..42

2.2.3.4 Uji Diagnostik……….45

2.3 Peramalan dengan Metode ARIMA………..47

Bab 3 Metode Penelitian………...48

3.1 Pengumpulan Data………...48

3.2 Analisis Data……….49

3.2.1 Analisis Data dengan Metode Backpropagation Jaringan Syaraf Tiruan………...49

3.2.2 Analisis Data dengan Metode ARIMA (Box-Jenkins)………….59

3.2.3 Perbandingan Metode Backpropagation Jaringan Syaraf Tiruan Dengan Metode ARIMA (Box-Jenkins) dalam Peramalan Kurs Rupiah terhadap Dollar Amerika Serikat………....71

Bab 4 Kesimpulan dan Saran 4.1 Kesimpulan………....73

4.2 Saran………..74

Daftar Pustaka………...75

ix

DAFTAR TABEL

DAFTAR GAMBAR

Halaman

Gambar 1.1 Sebuah Sel Syaraf Tiruan………4

Gambar 1.2 Arsitektur Backpropagation………6

Gambar 2.1 Sebuah Sel Syaraf Tiruan………..18

Gambar 2.2 Jaringan Layar Tunggal………...19

Gambar 2.3 Jaringan Layar Jamak………20

Gambar 2.4 flowchart Tahapan dalam Model ARIMA (Box-Jenkins)……….40

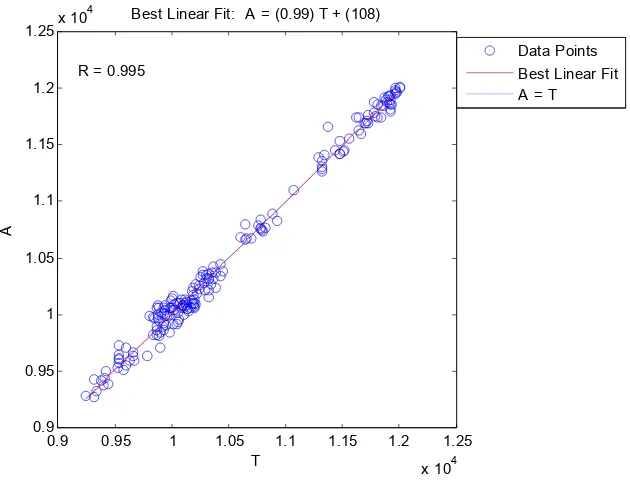

Gambar 3.1 Hasil Pelatihan sampai 1500 epoh (iterasi)………53

Gambar 3.2 Hubungan Antara Target dengan Output Jaringan untuk Data Pelatihan………55

Gambar 3.3 Perbandingan antara Target dengan Output Jaringan untuk Data Pelatihan………56

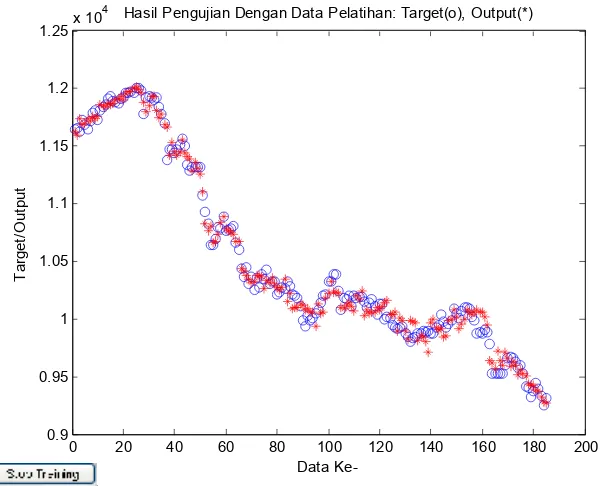

Gambar 3.4 Hubungan Antara Target dengan Output Jaringan untuk Data Pengujian………...58

Gambar 3.5 Perbandingan antara Target dengan Output Jaringan untuk Data Pengujian………...59

Gambar 3.6 Tampilan Autokorelasi Data Kurs Rupiah terhadap Dollar AS Periode Januari 2009 sampai Desember 2009………..61

Gambar 3.7 Grafik Data Kurs Rupiah terhadap Dollar AS Periode Januari 2009 sampai Desember 2009………63

Gambar 3.8 Output ACF Model ARIMA (1,1,0)………65

Gambar 3.9 Output PACF Model ARIMA (1,1,0)………..66

Gambar 3.10 Output ACF Model ARIMA (1,1,1)………..70

xi

DAFTAR LAMPIRAN

Halaman

Lampiran A : Data Kurs Rupiah terhadap Dollar AS Periode Januari 2009

sampai Desember 2009……….76

Lampiran B : Data yang Akan dilatih……….81

Lampiran C : Data yang Akan diuji………85

Lampiran D : Data Kurs Rupiah terhadap Dollar AS Periode Januari 2010

sampai Februari 2010………...86

Lampiran E : Perhitungan Tingkat Keakuratan antara Data Aktual dan Ramalan

dengan Metode Backpopagation Jaringan Syaraf Tiruan………....87

Lampiran F : Perhitungan Tingkat Keakuratan antara Data Aktual dan Ramalan

ABSTRAK

Ada banyak metode yang telah dikembangkan untuk mencapai hasil yang optimal dari suatu peramalan. Salah satu yang akan diulas pada makalah ini adalah penggunaan

jaringan saraf backpropagation untuk mendapatkan hasil peramalan yang diharapkan dapat memberikan tingkat akurasi yang paling mendekati error. Hasil dari metode ini akan dibandingkan dengan metode deret berkala ARIMA (Box-Jenkins) dalam bentuk

Means Absolute Percentage Error (MAPE). Data yang digunakan adalah nilai tukar rupiah terhadap dollar Amerka Serikat bulan Januari 2009 sampai Desember 2009. Dari hasil penelitian diperoleh nilai MAPE ramalan kurs rupiah terhadap dollar AS

bulan Januari 2010 dan Februari 2010 dengan menggunakan metode backpropagation

vi

ABSTRACK

There are many methods that have been being developed to get the best result from a forecast. One of the mehods will be discussed in this paper is the usage of

backpropagation neural netwok to get the result that gives level which nearest to error of the prediction. The result of this method will be compared to the periodic line method ARIMA (Bo-Jenkins) in a MAPE form. The data that is used the exchange value of rupiahs to the US dollar on January 2009 until December 2009. From the research if has found that prediction of MAPE value of rupiahs exchange vate to the US dollar for January 2010 untill February 2010 by using the forecast of

PENDAHULUAN

1.1 LATAR BELAKANG

Peramalan merupakan upaya memperkirakan apa yang terjadi pada masa mendatang berdasarkan data pada masa lalu, berbasis pada metode ilmiah dan kualitatif yang dilakukan secara sistematis. Selama ini banyak peramalan dilakukan secara intuitif menggunakan metode-metode statistika seperti metode smoothing, Box-Jenkins,

ekonometri, regresi dan sebagainya. Pemilihan metode tersebut tergantung pada berbagai aspek, yaitu aspek waktu, pola data, tipe model sistem yang diamati, tingkat keakuratan ramalan yang diinginkan dan sebagainya.

Seiring perkembangan teknologi yang semakin maju, peramalan data time series telah banyak dikembangkan pada bidang kecerdasan buatan seperti Jaringan

Syaraf Tiruan. Jaringan syaraf tiruan adalah suatu system pengolahan informasi yang memiliki karakter dan konsep seperti jaringan syaraf biologi, yaitu jaringan otak manusia yang dapat dilatih sehingga dapat mengambil keputusan sesuai dengan yang dilakukan oleh otak manusia. Jaringan syaraf tiruan dapat mengidentifikasi pola data dari sistem peramalan kurs rupiah terhadap dollar Amerika Serikat dapat dilakukan dengan metode pendekatan pelatihan (training). Berdasarkan kemampuan belajar (learning) yang dimilikinya, maka jaringan syaraf tiruan dapat dilatih untuk mempelajari dan menganalisis pola data masa lalu dan berusaha mencari suatu formula atau fungsi yang akan menghubungkan pola data masa lalu dengan keluaran yang diinginkan. Fungsi jaringan tersebut menggambarkan ketergantungan nilai data saat ini terhadap nilai data sebelumnya.

2

kemampuan jaringan mengenali pola yang digunakan selama training serta kemampuan jaringan untuk memberikan respon yang benar terhadap pola masukan

yang serupa (tapi tidak sama) dengan pola yang dipakai selama pelatihan. Algoritma

Backpropagation memiliki beberapa keunggulan pada segi kekonvergenan dan lokasi lokal minimumnya yang sangat peka terhadap pemilihan inisialisasi awal serta perbaikan pembobotnya dapat terus dilakukan hingga diperoleh nilai hasil yang hampir sama dengan target dimana error yang dihasilkan mendekati nol. Metode ini

dapat digunakan untuk data stationer dan non stationer. Untuk data non stationer hal ini dapat meredam jump (perubahan mendadak) yang mungkin saja terjadi pada saat krisis moneter atau global. Seperti pergerakan kurs mata uang dalam kegiatan tukar menukar valuta asing (valas).

Kurs adalah perbandingan nilai tukar mata uang suatu negara dengan mata uang negara asing atau perbandingan nilai tukar valuta antarnegara. Kurs juga merupakan salah satu variabel ekonomi makro yang sangat penting, karena kurs mata uang dapat menjaga stabilitas ekonomi di suatu kawasan atau negara.

Kegiatan tukar menukar valuta asing (foreign exchange) atau disingkat dengan forex sering dilakukan oleh semua orang di dunia, seperti berpergian ke negara lain, pelaku bisnis dan masyarakat umum yang memperjual belikan dollar untuk memperoleh keuntungan sebesar mungkin. Contoh lain akibat dari kegiatan ekspor-impor, kebutuhan pasar serta institusi bank, pasti melakukan kegiatan tukar-menukar mata uang. Informasi seperti ini sangat membantu para pelaku bisnis untuk mengambil keputusan dalam berivestasi dan memperjualbelikan uangnya guna untuk

memperoleh keuntungan yang besar. Kebutuhan informasi seperti ini menjadikan peramalan (forecasting) sebagai salah satu cara yang bisa membantu para pelaku bisnis dalam mengambil keputusan yang lebih bijak untuk memperjual belikan dollar mereka.

regresi sehingga tidak memerlukan penjelasan mengenai variabel dependen dan independen. Metode ini juga tidak melihat pola-pola data seperti pada time series

decomposition atau data yang akan diprediksi tidak perlu dipecah menjadi komponen trend, seasonal, atau siklis. Sehingga metode ARIMA (Box-Jenkins) juga cocok digunakan pada peramalan kurs rupiah terhadap dollar AS. Berdasarkan uraian tersebut penulis mengambil judul “Perbandingan Jaringan Syaraf Tiruan

Backpropagation Dan Metode Deret Berkala ARIMA (Box-Jenkins) Sebagai

Metode Peramalan Kurs Rupiah Terhadap Dollar Amerika Serikat”.

1.2 PERUMUSAN MASALAH

Permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimana melakukan peramalan kurs rupiah terhadap dollar Amerika Serikat dengan menggunakan jaringan syaraf tiruan backpropagation? 2. Seberapa besar tingkat keakuratan ramalan yang dihasilkan oleh jaringan

syaraf tiruan backpropagation dibandingkan dengan metode deret berkala ARIMA (Box-Jenkins)?

1.3 PEMBATASAN MASALAH

Untuk mencegah meluasnya permasalahan yang ada dan lebih terarah, maka dilakukan pembatasan, batasan-batasan itu antara lain :

1. Peramalan pergerakan kurs rupiah terhadap dollar AS tersebut dilakukan untuk 2 bulan kedepan (bulan Januari dan Pebruari 2010).

2. Data yang digunakan adalah data pergerakan kurs rupiah terhadap dollar

AS mulai bulan Januari 2009 – Pebruari 2010 dari website Bank Indonesia (www.bi.go.id).

3. Hasil-hasil dari penelitian ini tidak mempertimbangkan kejadian-kejadian luar biasa yang mungkin mempengaruhi hasil peramalan tersebut.

4

1.4 TINJAUAN PUSTAKA

Menurut Siang (2005), jaringan syaraf tiruan (JST) merupakan sistem pemroses informasi yang memiliki karakteristik mirip dengan jaringan syaraf biologi. JST

dibentuk sebagai generalisasi model matematika dari jaringan syaraf biologi, dengan asumsi bahwa :

1. Pemrosesan informasi terjadi pada banyak elemen sederhana (neuron). 2. Sinyal dikirimkan diantara neuron-neuron melalui

penghubung-penghubung.

3. Penghubung antar neuron memiliki bobot yang akan memperkuat atau memperlemah sinyal.

4. Untuk menentukan output, setiap neuron menggunakan fungsi aktivasi (biasanya bukan fungsi linier) yang dikenakan pada jumlahan input yang diterima. Besarnya output ini selanjutnya dibandingkan dengan suatu batas ambang (treshold).

JST ditentukan oleh 3 hal :

a. Pola hubungan antar neuron (disebut arsitektur jaringan)

b. Metode untuk menentukan bobot penghubung (disebut metode training/ learning/ algoritma)

c. Fungsi aktivasi (fungsi transfer)

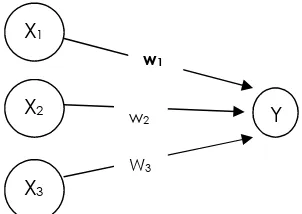

Sebagai contoh, perhatikan neuron Y pada gambar berikut :

Gambar 1.1 Sebuah Sel Syaraf Tiruan X1

X2

X3

Y

w1

w2

Y menerima input dari neuron x1, x2, dan x3 dengan bobot hubungan masing-masing adalah w1, w2 dan w3. Ketiga impuls neuron yang ada dijumlahkan net =

x1w1+ x2w2+ x3w3. Besarnya impuls yang diterima oleh Y mengikuti fungsi aktivasi y

= f(net). Apabila nilai fungsi akivasi cukup kuat, maka sinyal akan diteruskan. Nilai fungsi aktivasi (keluaran model jaringan) juga dapat dipakai sebagai dasar untuk merubah bobot.

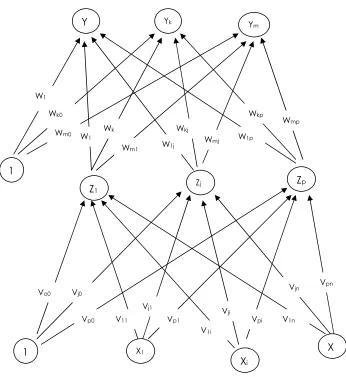

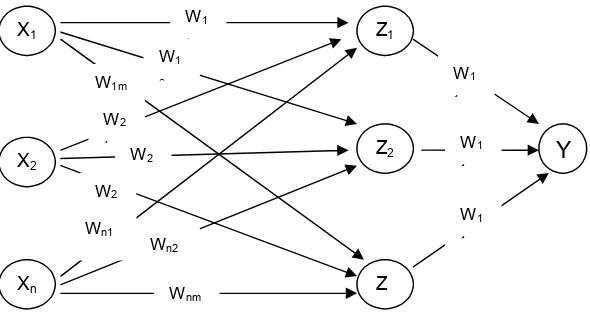

Backpropagation memiliki beberapa unit yang ada dalam satu atau lebih layar tersembunyi. Gambar 1.2 adalah arsitektur backpropagation dengan n buah masukan (ditambah sebuah bias), sebuah layar tersembunyi yang terdiri dari p unit (ditambah sebuah bias), serta m buah unit keluaran. vji merupakan bobot garis dari unit masukan

6

Gambar 1.2 Arsitektur backpropagation

Algoritma pelatihan untuk jaringan dengan satu layar tersembunyi (dengan fungsi aktivasi sigmoid biner) adalah sebagai berikut :

a. Langkah 0 : Inisialisasi semua bobot dengan bilangan acak kecil

b. Langkah 1 : Jika kondisi penghentian belum terpenuhi, lakukan langkah 2-9

c. Langkah 2 : Untuk setiap pasang data pelatihan lakukan langkah 3-8 Fase I : Propagasi maju

f. Langkah 5 : Hitung semua keluaran jaringan di unit yk (k = 1,2,…,m)

Fase II : Propagasi mundur

g. Langkah 6 : Hitung faktor unit keluaran berdasarkan kesalahan disetiap

unit keluaran yk (k= 1,2,…,m)

merupakan unit kesalahan yang akan dipakai dalam perubahan bobot

layar dibawahnya (langkah 7)

Hitung suku perubahan bobot wkj (yang akan dipakai nanti untuk merubah bobot wkj) dengan laju percepatan α

; k = 1,2,…,m ; j = 0,1,..,p

h. Langkah 7 : Hitung faktor unit tersembunyi berdasarkan kesalahan

disetiap unit tersembunyi zj (j = 1,2,…,p)

Faktor unit tersembunyi :

Hitung suku perubahan bobot vji (yang akan dipakai nanti untuk merubah bobot vji)

; j = 1,2,…,p ; i = 0,1,…,n

Fase III : Perubahan bobot

i. Langkah 8 : Hitung semua perubahan bobot

8

(k = 1,2,…,m ; j = 0,1,…,p)

Perubahan bobot garis yang menuju ke unit tersembunyi :

(j = 1,2,…,p ; j = 0,1,…,n)

Setelah pelatihan selesai dilakukan, jaringan dapat dipakai untuk pengenalan pola. Dalam hal ini, hanya propagasi maju (langkah 4 dan 5)

saja yang dipakai untuk menentukan keluaran jaringan. Apabila fungsi aktivasi yang dipakai bukan sigmoid biner, maka langkah 4 dan 5 harus disesuaikan. Demikian juga turunanannya pada langkah 6 dan 7.

Model-model Box-Jenkins merupakan model yang menggambarkan time series yang stationer. Dengan demikian tahapan yang dilakukan dengan pemodelan ini adalah dengan identifikasi stationeritas dari data baik dalam mean maupun dalam

variance. Apabila belum stationer dalam variance dilakukan upaya transformasi sedangkan apabila belum stationer dalam mean dilakukan differencing (Suharjo ,2003).

Pada identifikasi model data times series yang stationer digunakan:

1. ACF atau Autocorrelation Function yaitu fungsi yang menunjukkan besarnya korelasi antara pengamatan pada waktu ke t dengan pengamatan pada waktu-waktu sebelumnya.

2. PACF atau Partial Autocorrelation Function yaitu fungsi yang menunjukkan besarnya korelasi parsial antara pengamatan pada waktu ke t

dengan pengamatan-pengamatan pada waktu-waktu sebelumnya.

Menurut Hendranata (2003), Model Box-Jenkins (ARIMA) dibagi kedalam 3 kelompok, yaitu model autoregressive (AR), moving average (MA), dan model campuran ARIMA (autoregressive moving average) yang mempunyai karakteristik dari dua model pertama.

1. Autoregressive Model (AR)

dengan, μ' = suatu konstanta

= parameter autoregresif ke-p

et= nilai kesalahan pada saat t

2. Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut:

dengan, μ' = suatu konstanta

θ1sampai θqadalah parameter-parameter moving average

et-k= nilai kesalahan pada saat t – k

3. Model campuran a. Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni,

misal

ARIMA (1,0,1) dinyatakan sebagai berikut:

atau

AR(1) MA(1)

dengan, B = backward shift

b. Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA,

10

pembedaan AR(1) MA(1) pertama

Peramalan menggunakan jaringan syaraf tiruan feedforward (umpan maju) atau dengan algoritma backpropagation yang dilakukan oleh Bambang dan Budi (1999) terhadap prediksi harga saham semen gresik pada pasar modal indonesia.

Didapat kesimpulan bahwa hasil prediksi mendekati data aslinya.

Dengan membandingkan tingkat keakuratan jaringan syaraf tiruan

Backprogation dan metode GARCH(1,1) dalam bentuk Means Absolute Deviation (MAD) dan Means Square Error (MSE), Halim dan Wibisono (2000), melakukan peramalan nilai tukar rupiah terhadap 4 mata uang asing terhadap dollar AS).

Diperoleh hasilnya bahwa dengan menggunakan jaringan syaraf tiruan

backpropagation memiliki hasil yang lebih baik dalam meredam error yang terjadi akibat adanya perubahan mendadak pada data non stasioner dan non homogen, seperti terlihat pada perbandingan plot residual vs order, walaupun terkadang MAD maupun

MSE-nya tidak lebih baik dari metode GARCH(1,1) yang mampu memberikan fitting

yang cukup bagus untuk heteroskedastik time series.

Penggunaan jaringan syaraf tiruan backpropagation untuk prediksi support level dan resistance level pada forex trading yang dilakukan oleh Wicaksono (2009) memberikan hasil prediksi dengan nilai MAPE 3% - 4,5% dan tingkat akurasi mencapai 95,5%.

1.5 TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui cara kerja jaringan syaraf tiruan untuk peramalan kurs

rupiah terhadap dollar AS.

1.6 KONTRIBUSI PENELITIAN

Kontribusi penelitian ini adalah :

1. Dapat memberikan manfaat bagi pembaca untuk lebih mengetahui dan memahami tentang jaringan syaraf tiruan yang diaplikasikan terhadap peramalan.

2. Dapat memberikan suatu metode alternatif untuk melakukan peramalan. 3. Dengan penelitian ini penulis juga berharap dapat menambah referensi

bagi pembaca dan dapat digunakan sebagai alat pertimbangan bagi pengambil keputusan dalam melakukan transaksi tukar menukar rupiah terhadap dollar AS.

1.7 METODOLOGI PENELITIAN

A. Perencanaan sistem peramalan (forecasting) valuta asing menggunakan metode backpropagation jaringan saraf tiruan, terdiri dari langkah-langkah sebagai berikut :

1. Menetapkan Tujuan Sistem

Model jaringan yang dibangun mampu mengidentifikasikan dan mempelajari pola dari data, dan selanjutnya menggunakannya untuk peramalan.

2. Menentukan Jangka Waktu Prediksi

Melalui pengujian jaringan saraf yang sudah terlebih dahulu menjadi proses pelatihan sehingga dapat diketahui seberapa kemampuan jaringan tersebut dalam meramalkan nilai di masa mendatang dengan

12

3. Memperoleh Data

Data diperoleh dari internet [http://www.bi.or.id], pergerakan nilai tukar Rupiah Indonesia terhadap Dollar Amerika Serikat dari bulan

Januari 2009 - Pebruari 2010.

4. Menentukan Fungsi Aktivasi

Dalam kasus ini bentuk khusus dari suatu fungsi aktivasi tidak akan memiliki pengaruh yang signifikan terhadap performa suatu jaringan.

Namun dengan dasar karakteristik data yang berfluktuasi kuat dan mengingat tujuan dari sistem jaringan yaitu untuk mampu mengatasi perubahan mendadak, maka fungsi aktivasi hendaknya yang bersifat

smooth dan terdiferensial. Atas dasar hal-hal di atas, maka dipilih fungsi aktivasilog sigmoid (sigmoid biner).

5. Normalisasi Data Input

Bertujuan untuk menyesuaikan nilai range data dengan logsigmoid threshold function dalam sistem backpropagation. Ini berarti nilai kuadrat input harus berada pada range 0 sampai 1. Sehingga range input yang memenuhi syarat adalah nilai data input dari 0 sampai 1 atau dari –1 sampai 1. Oleh karena itu output yang dihasilkan pun akan berada pada range 0 sampai 1, untuk mendapatkan niali sebenarnya dari output perlu dilakukan proses denormalisasi.

6. Merancang Struktur Jaringan

Bertujuan untuk mendapatkan komposisi jumlah neuron, hidden layer, elemen input dan nilai parameter training yang optimal. Langkah-langkah membangun model jaringan data ini adalah :

b. Penentuan jumlah hidden layer dan jumlah neuron ditentukan secara

trial and error sampai dicapai error minimumnya.

7. Penentuan koefisien laju pemahaman (α) dan momentum (µ) dilakukan dengan trial and error untuk mendapatkan nilai bobot yang paling optimum agar MAPE dan MSE jaringan dapat diperbaiki.

8. Pemilihan jaringan yang optimum dan penggunaannya dalam peramalan.

B. Langkah-langkah membentuk model peramalan kurs rupiah terhadap dollar AS dengan ARIMA (Box-Jenkins):

1. Identifikasi Model

Dalam tahap ini akan dicari model yang dianggap paling sesuai dengan data pergerakan kurs rupiah terhadap dollar AS. Diawali dengan membuat plot data yang asli, membuat grafik fungsi autokorelasi (FAK) serta fungsi autokorelasi parsial (FAKP). FAK dan FAKP

digunakan untuk menentukan kestasioneran dan pola lain yang terkandung pada deret berkala. Apabila belum stationer maka perlu dilakukan differencing(d) atau transformasi.

2. Penaksiran Parameter

Tahap selanjutnya setelah menentukan model awal terindentifikasi

adalah mencari taksiran terbaik atau paling efisien untuk parameter dalam model awal.

3. Pemeriksaan Diagnostik

Dalam tahap ini akan diperiksa apakah model yang diestimasi cukup

14

4. Peramalan dengan model ARIMA

Setelah pemeriksaan diagnostik maka model yang terpilih dapat digunakan untuk melakukan peramalan kurs rupiah terhadap dollar AS bulan Januari sampai Pebruari 2010.

C. Membandingkan tingkat keakuratan ramalan yang dihasilkan oleh metode jaringan syaraf tiruan backpropagation dan metode ARIMA (Box-Jenkins).

Kriteria keakuratan ramalan meggunakan kedua metode tersebut ditentukan dengan menghitung nilai Percentage Error (PE), Mean Square Error (MSE), Mean Absolute Deviation (MAD) dan Mean Absolute Percentage Error (MAPE). Digunakan MAPE karena pada data pergerakan kurs rupiah terhadap dollar Amerika Serikat ukuran variabel peramalan merupakan faktor penting dalam mengevaluasi akurasi

peramalan. Sehingga MAPE digunakan untuk menilai prestasi jaringan yang dilatih karena MAPE mengenal secara pasti signifikasi hubungan diantara data ramalan dengan data aktual melalui persentase dari data aktual serta indikator positif atau negatif pada galat (error) diabaikan. MAPE memberikan petunjuk seberapa besar kesalahan peramalan dibandingkan dengan nilai sebenarnya dari series tersebut.

Nilai PE dan MAPE didapat dari persamaan di bawah ini.

dengan,

= nilai aktual pada waktu t.

= nilai ramalan pada waktu t.

BAB 2

LANDASAN TEORI

Pada bab ini, peneliti akan memberikan penjelasan tentang teori metode

backpropagation jaringan syaraf tiruan dan metode deret berkala ARIMA(Box-jenkins) sehingga dapat mempermudah dalam hal analisis data pada bab berikutnya.

2.1 JARINGAN SYARAF TIRUAN

2.1.1 Sejarah Jaringan Syaraf Tiruan

Siang (2005:4) menjelaskan bahwa sejarah jaringan syaraf tiruan pertama kali

secara sederhana diperkenalkan oleh McCulloch dan Pitts pada tahun 1943.

McCulloch dan Pitts menyimpulkan bahwa kombinasi beberapa neuron sederhana

menjadi sebuah sistem neural akan meningkatkan kemampuan komputasinya.

Bobot dalam jaringan yang diusulkan oleh McCulloch dan Pitts diatur untuk

melakukan fungsi logika sederhana. Fungsi aktivasi yang dipakai adalah fungsi

threshold.

Selanjutnya pada tahun 1958, Rosenblatt memperkenalkan dan mulai

mengembangkan model jaringan baru yang terdiri dari beberapa lapisan yang

disebut Perceptron. Metode pelatihan diperkenalkan untuk mengoptimalkan hasil

iterasinya.

Apa yang dilakukan peneliti terdahulu hanya menggunakan jaringan dengan layer tunggal (single layer). Rumelhart (1986) mengembangkan perceptron menjadi

Backpropagation, yang memungkinkan jaringan diproses melalui beberapa layer.

Selain itu, beberapa model jaringan syaraf tiruan lain juga dikembangkan oleh Kohonen (1972), Hopfield (1982), dan lain-lain. Pengembangan yang ramai dibicarakan sejak tahun 1990an adalah aplikasi model-model jaringan syaraf tiruan

untuk menyelesaikan berbagai masalah di dunia nyata.

2.1.2 Definisi Jaringan Syaraf Tiruan

Jaringan saraf tiruan (JST) atau disebut juga dengan neural network (NN)), adalah jaringan dari sekelompok unit pemroses kecil yang dimodelkan berdasarkan jaringan saraf manusia. Jaringan syaraf tiruan merupakan sistem adaptif yang dapat merubah strukturnya untuk memecahkan masalah berdasarkan informasi eksternal maupun

internal yang mengalir melalui jaringan tersebut. Secara sederhana, JST adalah sebuah alat pemodelan data statistik non-linier. JST dapat digunakan untuk memodelkan hubungan yang kompleks antara input dan output untuk menemukan pola-pola pada data.

Menurut (Hecht-Nielsend:1988) mendefinisikan bahwa jaringan syaraf tiruan adalah suatu struktur pemroses informasi yang terdistribusi dan bekerja secara paralel,

yang terdiri atas elemen pemroses (yang memiliki memori lokal dan beroperasi dengan informasi lokal) yang diinterkoneksi bersama dengan alur sinyal searah yang disebut koneksi. Setiap elemen pemroses memiliki koneksi keluaran tunggal yang bercabang ke sejumlah koneksi kolateral yang diinginkan (setiap koneksi membawa sinyal yang sama dari keluaran elemen pemroses tersebut). Keluaran dari elemen

17

Sebuah jaringan saraf adalah sebuah prosesor yang terdistribusi paralel dan mempuyai kecenderungan untuk menyimpan pengetahuan yang didapatkannya dari

pengalaman dan membuatnya tetap tersedia untuk digunakan. Hal ini menyerupai kerja otak dalam dua hal yaitu: 1. Pengetahuan diperoleh oleh jaringan melalui suatu proses belajar. 2. Kekuatan hubungan antar sel saraf yang dikenal dengan bobot sinapsis digunakan untuk menyimpn pengetahuan (Haykin:1994).

Jaringan syaraf tiruan menjadi salah satu pilihan ketika rumusan persoalan-persoalan yang dihadapi tidak bias diselesaikan secara analitik,dan dengan mengasumsikan suatu black box yang kita tidak tahu isinya maka jaringan syaraf

tiruan menemukan pola hubungan antara input dan output melalui tahap pelatihan (Santosa 2007:79).

Menurut Siang (2005:2), jaringan syaraf tiruan (JST) adalah sistem pemroses informasi yang memiliki karakteristik mirip dengan jaringan syaraf biologi. JST dibentuk sebagai generalisasi model matematika dari jaringan syaraf biologi, dengan asumsi bahwa :

a. Pemrosesan informasi terjadi pada banyak elemen sederhana (neuron). b. Sinyal dikirirnkan diantara neuron-neuron melalui

penghubung-penghubung.

c. Penghubung antar neuron memiliki bobot yang akan memperkuat atau memperlemah sinyal.

d. Untuk menentukan output, setiap neuron menggunakan fungsi aktivasi

(biasanya bukan fungsi linier) yang dikenakan pada jumlahan input yang diterima. Besarnya output ini selanjutnya dibandingkan dengan suatu batas ambang.

JST ditentukan oleh 3 hal :

a. Pola hubungan antar neuron (disebut arsitektur jaringan)

b. Metode untuk menentukan bobot penghubung (disebut metode training/ learning/ algoritma)

Neuron dalam jaringan syaraf tiruan sering diganti dengan istilah simpul.

Setiap simpul tersebut berfungsi untuk menerima atau mengirim sinyal dari atau ke

simpul-simpul lainnya. Pengiriman sinyal disampaikan melalui penghubung. Kekuatan hubungan yang terjadi antara setiap simpul yang saling terhubung dikenal dengan nama bobot.

Arsitektur jaringan dan algoritma pelatihan sangat menentukan model-model

jaringan syaraf tiruan. Arsitektur tersebut gunanya untuk menjelaskan arah perjalanan sinyal atau data di dalam jaringan. Sedangkan algoritma belajar menjelaskan bagaimana bobot koneksi harus diubah agar pasangan masukan-keluaran yang diinginkan dapat tercapai. Dalam setiap perubahan harga bobot koneksi dapat dilakukan dengan berbagai cara, tergantung pada jenis algoritma pelatihan yang

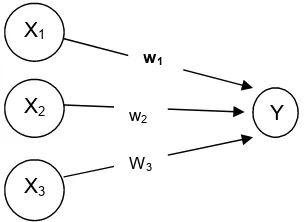

digunakan. Dengan mengatur besarnya nilai bobot ini diharapkan bahwa kinerja jaringan dalam mempelajari berbagai macam pola yang dinyatakan oleh setiap pasangan masukan-keluaran akan meningkat. Sebagai contoh, perhatikan neuron Y pada gambar berikut :

Gambar 2.1 Sebuah Sel Syaraf Tiruan

Y menerima input dari neuron x1, x2, dan x3 dengan bobot hubungan masing-masing adalah w1, w2 dan w3. Ketiga impuls neuron yang ada dijumlahkan net = x1w1+ x2w2+ x3w3. Besarnya impuls yang diterima oleh Y mengikuti fungsi aktivasi y = f(net). Apabila nilai fungsi akivasi cukup kuat, maka sinyal akan diteruskan. Nilai fungsi

aktivasi (keluaran model jaringan) juga dapat dipakai sebagai dasar untuk merubah bobot.

X1

X2

X3

Y w1

w2

19

2.1.3 Arsitektur Jaringan

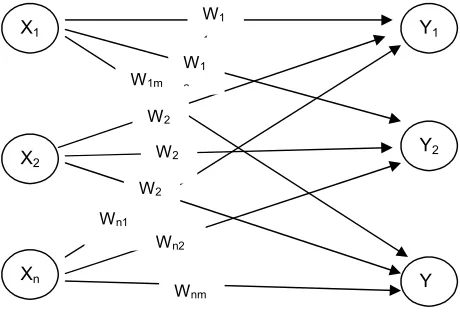

Arsitektur jaringan syaraf tiruan digolongkan menjadi 3 model: 1. Jaringan Layar Tunggal

Dalam jaringan ini, sekumpulan input neuron dihubungkan langsung dengan sekumpulan outputnya, seperti gambar berikut ini :

Gambar 2.2 Jaringan layar tunggal

Pada gambar 2 diperlihatkan bahwa arsitektur jaringan layar tunggal dengan n

buah masukan (x1, x2,..., xn) dan m buah keluaran (Y1, Y2,..., Ym). Dalam jaringan ini semua unit input dihubungkan dengan semua unit output. Tidak ada unit input yang dihubungkan dengan unit input lainnya dan unit outputpun demikian.

2. Jaringan Layar Jamak

Jaringan ini merupakan perluasan dari layar tunggal. Dalam jaringan ini, selain unit input dan output, ada unit-unit lain yang sering disebut layar tersembunyi. Layar tersembunyi ini tersebut bisa saja lebih dari satu, sebagai contoh

perhatikan gambar 3 dibawah ini :

Gambar 2.3 Jaringan layar jamak

Pada gambar 3 diperlihatkan jaringan dengan n buah unit masukan (x1,

x2,..., xn), sebuah layar tersembunyi yang terdiri dari m buah unit (z1, z2,..., zm) dan 1 buah unit keluaran. Jaringan layar jamak dapat menyelesaikan masalah yang lebih kompleks dibandingkan dengan layar tunggal, meskipun kadangkala proses pelatihan lebih kompleks dan lama.

3. Jaringan Reccurent

Model jaringan recurrent mirip dengan jaringan layar tunggal ataupun ganda. Hanya saja, ada neuron output yang memberikan sinyal pada unit input (sering disebut feedback loop). Dengan kata lain sinyal mengalir dua arah, yaitu maju dan mundur.

2.1.4 Fungsi Aktivasi

Siang (2005) menyebutkan bahwa fungsi aktivasi digunakan untuk menentukan keluaran suatu neuron. Dalam jaringan syaraf tiruan, argumen fungsi aktivasi adalah

21

Beberapa fungsi aktivasi yang sering dipakai adalah sebagai berikut: a. Fungsi treshold(batas ambang)

f(x) =

Dalam beberapa kasus, fungsi threshold yang dibuat tidak berharga 0 atau 1, tapi berharga -1 atau 1 (sering dibuat threshold bipolar).

Jadi

f(x) =

b. Fungsi sigmoid

f(x)

=

fungsi sigmoid sering dipakai karena karena nilai fungsinya yang terletak

antara 0 dan 1 dan dapat digunakan dengan mudah.

f(x) = f(x) (1 -f(x))

c. Fungsi identitas

f(x) = x

fungsi ini sering dipakai apabila apabila kita menginginkan keluaran jaringan berupa sembarang bilangan riil (bukan hanya pada range [0,1] atau [-1, 1]).

Dalam jaringan syaraf tiruan terdapat konsep belajar atau pelatihan. Sehingga jaringan-jaringan yang dibentuk akan belajar melakukan generalisasi karakteristik

tingkah laku objek. Menurut Sekarwati (2005), Algoritma pelatihan artinya membentuk pemetaan (fungsi) yang menggambarkan hubungan antara vektor masukan dan vektor keluaran.

Biasanya diberikan contoh yang cukup penting dalam membangun pemetaan

tersebut. Walaupun untuk pasangan masukan keluaran yang belum pernah digambarkan sebelumnya. Dalam menyelesaikan suatu permasalahan, jaringan syaraf tiruan memerlukan algoritma belajar atau pelatihan yaitu bagaimana sebuah konfigurasi jaringan dapat dilatih untuk mempelajari data historis yang ada. Dengan pelatihan ini, pengetahuan yang terdapat pada data dapat diserap dan

direpresentasikan oleh nilai-nilai bobot koneksinya.

Berdasarkan cara modifikasi bobotnya, ada dua macam pelatihan yang dikenal (Siang 2005:30), yaitu sebagai berikut:

1. Pelatihan Dengan Supervisi (Supervised Training)

Dalam pelatihan dengan supervisi, terdapat sejumlah pasangan data (masukan-target keluaran) yang dipakai untuk melatih jaringan hingga diperoleh bobot yang diinginkan. Pada setiap pelatihan, suatu masukan diberikan ke jaringan. Jaringan akan memproses dan mengeluarkan keluaran. Selisih antara keluaran jaringan dengan target (keluaran yang diinginkan) merupakan kesalahan yang terjadi. Jaringan akan memodifikasi bobot sesuai dengan kesalahan tersebut.

2. Pelatihan Tanpa Supervisi (Unsupervised Training)

Dalam pelatihannya, perubahan bobot jaringan dilakukan berdasarkan parameter tertentu dan jaringan dimodifikasi menurut ukuran parameter tersebut. Model yang menggunakan pelatihan ini adalah model jaringan

23

2.1.6 Backpropagation

Backpropagation adalah salah satu metode dari jaringan syaraf tiruan yang dapat diaplikasikan dengan baik dalam bidang peramalan (forecasting). Backpropagation

melatih jaringan untuk mendapatkan keseimbangan antara kemampuan jaringan mengenali pola yang digunakan selama training serta kemampuan jaringan untuk memberikan respon yang benar terhadap pola masukan yang serupa namun tidak sama

dengan pola yang dipakai selama pelatihan (Siang, 2005:119).

Menurut Kusumadewi (2004:116) dalam pelatihan dengan backpropagation

sama halnya seperti pelatihan pada jaringan syaraf yang lain. Pada jaringan

feedfoward (umpan maju), pelatihan dilakukan dalam rangka perhitungan bobot sehingga pada akhir pelatihan akan diperoleh bobot-bobot yang baik. Selama proses pelatihan, bobot-bobot diatur secara iteratif untuk meminimumkan error (kesalahan) yang terjadi. Kesalahan dihitung berdasarkan rata-rata kuadrat kesalahan (MSE). Rata-rata kuadrat kesalahan juga dijadikan dasar perhitungan unjuk kerja fungsi aktivasi.

Sebagian besar pelatihan untuk jaringan feedfoward (umpan maju) menggunakan gradien dari fungsi aktivasi untuk menentukan bagaimana mengatur bobot-bobot dalam rangka meminimumkan kinerja. Gradien ini ditentukan dengan menggunakan suatu teknik yang disebut backpropagation. Dan pada dasarnya, algoritma pelatihan standar backpropagation akan menggerakkan bobot dengan arah gradien negatif. Prinsip dasar dari algoritma backpropagation adalah memperbaiki bobot-bobot jaringan dengan arah yang membuat fungsi aktivasi menjadi turun dengan cepat.

Ada 3 fase Pelatihan backpropagation menurut Siang (2005:100-104) antara lain :

1. Fase 1, yaitu propagasi maju.

2. Fase 2, yaitu propagasi mundur.

Kesalahan (selisih antara keluaran jaringan dengan target yang diinginkan)

yang terjadi dipropagasi mundur mulai dari garis yang berhubungan langsung dengan unit-unit di layar keluaran.

3. Fase 3, yaitu perubahan bobot.

Pada fase ini dilakukan modifikasi bobot untuk menurunkan kesalahan yang

terjadi. Ketiga fase tersebut diulang-ulang terus hingga kondisi penghentian dipenuhi.

Algoritma pelatihan untuk jaringan dengan satu layar tersembunyi (dengan fungsi aktivasi sigmoid biner) adalah sebagai berikut :

a. Langkah 0 : Inisialisasi semua bobot dengan bilangan acak kecil

b. Langkah 1 : Jika kondisi penghentian belum terpenuhi, lakukan langkah 2-9

c. Langkah 2 : Untuk setiap pasang data pelatihan lakukan langkah 3-8 Fase I : Propagasi maju

d. Langkah 3 : Tiap unit masukan menerima sinyal dan meneruskannya ke unit tersembunyi diatasnya

e. Langkah 4 : Hitung semua keluaran di unit tersembunyi zj (j = 1,2,…,p)

25

Fase II : Propagasi mundur

g. Langkah 6 : Hitung faktor unit keluaran berdasarkan kesalahan

disetiap unit keluaran yk (k= 1,2,…,m)

merupakan unit kesalahan yang akan dipakai dalam perubahan

bobot layar dibawahnya (langkah 7)

Hitung suku perubahan bobot wkj (yang akan dipakai nanti untuk merubah bobot wkj) dengan laju percepatan α

; k = 1,2,…,m ; j = 0,1,..,p

h. Langkah 7 : Hitung faktor unit tersembunyi berdasarkan kesalahan

disetiap unit tersembunyi zj (j = 1,2,…,p)

Faktor unit tersembunyi :

Hitung suku perubahan bobot vji (yang akan dipakai nanti untuk

merubah bobot vji)

; j = 1,2,…,p ; i = 0,1,…,n

Fase III : Perubahan bobot

i. Langkah 8 : Hitung semua perubahan bobot

Perubahan bobot garis yang menuju ke unit keluaran :

(k = 1,2,…,m ; j = 0,1,…,p)

Perubahan bobot garis yang menuju ke unit tersembunyi :

(j = 1,2,…,p ; j = 0,1,…,n)

Dalam beberapa kasus pelatihan yang dilakukan memerlukan iterasi yang banyak sehingga membuat proses pelatihan menjadi lama. Untuk mempercepat iterasi

dapat dilakukan dengan Parameter α atau laju pemahaman. Nilai α terletak antara 0 dan 1 (0 ≤ α ≤ 1). Jika harga α Semakin besar, maka iterasi yang dipakai semakin sedikit. Akan tetapi jika harga α terlalu besar, maka akan merusak pola yang sudah benar sehingga pemahaman menjadi lambat.

Proses pelatihan yang baik dipengaruhi pada pemilihan bobot awal, karena bobot awal sangat mempengaruhi apakah jaringan mencapai titik minimum lokal atau global, dan seberapa cepat konvergensinya. Oleh karena itu dalam standar backpropagation, bobot dan bias diisi dengan bilangan acak kecil dan biasanya bobot awal diinisialisasi secara random dengan nilai antara -0,5 sampai 0,5 (atau -1 sampai 1

atau interval yang lainnya).

2.1.7 Momentum

Dalam backpropagation, standar perubahan bobot didasarkan atas gradien yang terjadi untuk pola yang dimasukkan saat itu. Modifikasi dilakukan dengan merubah bobot yang didasarkan atas arah gradien pola terakhir dan pola sebelumnya (momentum) yang dimasukkan. Jadi perhitungannya tidak hanya pola masukan terakhir saja. Momentum ditambahkan untuk menghindari perubahan bobot yang mencolok akibat adanya data yang sangat berbeda dengan data yang lain. Jika beberapa data terakhir yang diberikan ke jaringan memiliki pola serupa (berarti arah gradien sudah benar),

maka perubahan bobot dilakukan secara cepat. Namun jika data terakhir yang dimasukkan memiliki pola yang berbeda dengan pola sebelumnya, maka perubahan bobot dilakukan secara lambat. Dengan penambahan momentum, bobot baru pada waktu ke (t+1) didasarkan atas bobot pada waktu t dan (t-1). Disini harus ditambahkan dua variabel yang mencatat besarnya momentum untuk dua iterasi terakhir.

27

dengan,

= bobot awal pola kedua (hasil dari iterasi pola pertama).

= bobot awal pada iterasi pola pertama.

dan

dengan,

= bobot awal pola kedua (hasil iterasi pola pertama).

= bobot awal pada iterasi pertama.

(Siang, 2005 :113 ).

2.1.8 Aplikasi Backpropagation Dalam Peramalan

Peramalan adalah salah satu bidang yang paling bagus dalam mengaplikasikan metode

backpropagation. Secara umum, masalah peramalan dapat dinyatakan dengan sejumlah data runtun waktu (time series) x1, x2,..., xn. Masalahnya adalah memperkirakan berapa harga xn+1berdasarkan x1, x2,..., xn. Jumlah data dalam satu periode (misalnya satu tahun) pada suatu kasus dipakai sebagai jumlah masukan dalam backpropagation. Sebagai targetnya diambil data bulanan pertama setelah periode berakhir.

Langkah-langkah membangun struktur jaringan untuk peramalan sebagai berikut :

1. Transformasi Data

lebih kecil, misalnya pada interval [0.1,0.9], karena mengingat fungsi sigmoid nilainya tidak pernah mencapai 0 ataupun 1. Untuk

mentransformasikan data ke interval [0.1,0.9] dilakukan dengan transformasi linier sebagai berikut :

Transformasi Linier pada selang [a,b]

dengan,

= nilai data setelah transformasi linier.

= nilai data aktual.

= nilai minimum data aktual keseluruhan.

= nilai maksimum data aktual keseluruhan.

Dengan transformasi ini, maka data terkecil akan menjadi 0,1 dan data terbesar akan menjadi 0,9.

(Siang,2005:121).

2. Pembagian Data

Pembagian data dilakukan dengan membagi data penelitian menjadi data pelatihan dan pengujian. Komposisi data pelatihan dan pengujian bisa dilakukan dengan trial and error, namun komposisi data yang sering digunakan adalah sebagai berikut.

a. 90% untuk data pelatihan dan 10% untuk data pengujian.

b. 80% untuk data pelatihan dan 20% untuk data pengujian. c. 70% untuk data pelatihan dan 30% untuk data pengujian. d. Dan seterusnya

29

proses pelatihan maka akan menyebabkan jaringan mungkin tidak dapat mempelajari taburan data dengan baik. Sebaliknya, jika data yang dibagi

terlalu banyak untuk proses pelatihan maka akan melambatkan poses pemusatan (konvergensi). Masalah overtraining (data pelatihan yang berlebihan) akan memyebabkan jaringan cenderung untuk menghafal data yang dimasukan daripada mengeneralisasi.

3. Perancang Arsitektur Jaringan Yang Optimum

Menentuan jumlah simpul masukan, simpul lapisan tersembunyi, simpul lapisan tersembunyi berikutnya dan simpul keluaran yang akan digunakan dalam jaringan. Penentuan ini dilakukan dengan trial and error.

4. Pemilihan Koefisien Pemahaman dan Momentum

Dalam hal ini pemilihan koefisien pemahaman dan momentum mempunyai peranan yang penting untuk struktur jaringan yang akan dibangun. Dalam membangun jaringan yang akan digunakan dalam peramalan, hasil

keputusan yang kurang memuaskan dapat diperbaiki dengan penggunaan koefisien pemahaman dan momentum secara trial and error untuk mendapatkan nilai bobot yang paling optimum agar MAPE dan MSE jaringan dapat diperbaiki.

5. Memilih dan Menggunakan Arsitektur Jaringan yang Optimum

dengan,

n = bilangan ramalan.

= nilai aktual pada waktu t.

= nilai ramalan pada waktu t.

6. Pemilihan jaringan optimum dan penggunaannya untuk peramalan.

Jaringan dengan nilai MSE terkecil dipilih sebagai jaringan yang optimum untuk digunakan dalam peramalan.

2.2 METODE DERET BERKALA

Dalam statistika dan pemrosesan sinyal, deret berkala adalah rangkaian data yang berupa nilai pengamatan (observasi) yang diukur selama kurun waktu tertentu, berdasarkan waktu dengan interval yang uniform sama. Beberapa contoh data deret berkala adalah produksi total tahunan produk pertanian indonesia, harga penutupan

harisan sebuah saham di pasar modal untuk kurun waktu satu bulan, suhu udara per jam, dan penjualan total bulanan sebuah pasar swalayan dalam waktu satu tahun dan lain sebagainya (www.wikipedia.org).

Menurut Santoso (2009:13-14) dalam bukunya menberikan definisi dari data

deret berkala (time series) adalah data yang ditampilkan berdasarkan waktu, seperti data bulanan, data harian, data mingguan atau jenis waktu yang lain. Ciri data deret berkala adalah adanya rentang waktu tertentu, bukannya data pada satu waktu tertentu.

Tujuan dari metode deret berkala adalah untuk menggolongkan data, memahami sistem serta melakukan peramalan berdasarkan sifatnya untuk masa depan.

31

Untuk memilih suatu metode yang tepat yang digunakan dalam mengolah data deret berkala adalah dengan mempertimbangkan jenis pola data, sehingga metode

yang paling tepat dengan pola tersebut dapat diuji.

Pola data dapat dibagi menjadi empat yaitu sebagai berikut :

1. Pola trend, yaitu pola data yang terjadi jika kecenderungan arah data dalam

jangka panjang. Trend dapat saja menaik, tetap atau menurun

2. Pola siklis, pola data yang terjadi jika datanya dipengaruhi oleh faktor ekonomi jangka panjang seperti berhubungan dengan siklus bisnis.. Musiman tersebut bisa saja triwulan, kwartalan, bulanan, atau mingguan 3. Pola musiman, terjadi fluktuasi data secara periodik dalam jangka waktu

satu tahun

4. Pola irregular atau acak, pola data yang terjadi jika terdapat kejaidian yang tidak terduga dan bersifat random. Kejadiannya dapat berupa gempa bumi, perang, terorisme atau kejadian tidak terduga lainnya

(Santoso,2009:133-134)

2.2.1 Analisis Deret Berkala

Analisis deret berkala (time series analysis) merupakan metode yang mepelajari deret berkala, baik dari segi teori yang menaunginya maupun untuk membuat peramalan.

2.2.1.1 Alat-alat Metodelogi untuk Menganalisis Data Deret Berkala

Makridakis (1999) menyatakan bahwa untuk menganalisis data deret berkala digunakan langkah-langkah sebagai berikut:

1. Plot Data

Memplot data secara grafis adalah hal yang paling baik untuk menganalisis data deret berkala. Hal ini dilakukan untuk melihat apakah ada gejala trend (penyimpanan nilai tengah) atau pengaruh musiman pada suatu data.

2. Koefisien Autokorelasi

Koefisien autokorelasi adalah korelasi antara deret berkala dengan deret berkala itu sendiri dengan selisih waktu (lag) 0,1,2 periode atau lebih. Misalnya diketahui persamaan (2.1) adalah model AR atau (ARIMA(2,0,0)) yang menggambarkan Yt sebagai suatu kombinasi linier dengan dua nilai sebelumnya.

(2.1)

Koefisien korelasi sederhana antara dengan dapat dicari dengan

menggunakan persamaan sebagai berikut.

=

(2.2)

Karena rumus ini secara statistik akan menyulitkan, maka dibuat asumsi untuk

menyederhanakannya. Data diasumsikan stasioner (baik nilai tengah maupun

variansinya) sehingga kedua nilai tengah dan dapat diasumsikan bernilai

33

dua deviasi standar dapat diukur satu kali saja yaitu dengan menggunakan seluruh

data yang diketahui. Dengan menggunakan asumsi-asumsi penyederhanaan ini,

maka persamaan (2.2) menjadi sebagai berikut.

(2.3)

Pada persamaan (2.3) diketahui bahwa pembilang kekurangan satu nilai suku disbanding penyebut, akan tetapi karena adanya asumsi stasioneritas maka persamaannya dapat berlaku umum dan dapat digunakan untuk seluruh time-lag

dari satu periode untuk suatu deret berkala. Hal ini sebagai akibat adanya asumsi stasioneritas. Autokorelasi untuk time-lag 1, 2, 3,..., k dapat dicari dan dinotasikan

rksebagai berikut.

(2.4)

Untuk menentukan apakah secara statistik suatu koefisien autokorelasi nilainya berbeda secara signifikan dari nol atau tidak, maka perlu dihitung galat standar dari rk dengan rumus sebagai berikut.

(2.5)

dengan,

n = banyaknya data.

Koefisien autokorelasi dari data random mempunyai distribusi sampling yang

mendekati kurva normal dengan nilai tengah nol dan kesalahan standar . Dari

nilai kesalahan standar serk dan sebuah nilai interval kepercayaan dapat diperoleh sebuah rentang nilai. Suatu koefisien autokorelasi disimpulkan tidak berbeda secara signifikan apabila nilainya berada pada rentang nilai tersebut dan

3. Koefisien Autokorelasi Parsial

Dalam analisis regresi, jika variabel tidak bebas Y diregresikan kepada variabel-variabel bebas X1 dan X2 maka akan muncul pertanyaan bahwa sejauh mana variabel X mampu menerangkan keadaan Y apabila mula-mula X2dipisahkan. Ini berarti meregresikan Y kepada X2 dan menghitung galat sisa (residual error) kemudian meregresikan lagi nilai sisa tersebut kepada X1. Di dalam analisis deret berkala juga berlaku konsep yang sama. Autokorelasi parsial digunakan untuk mengukur tingkat keeratan (association) antara Xtdan Xt-kapabila pengaruh dari time-lag 1, 2, 3,..., k-1 dianggap terpisah. Koefisien autokorelasi parsial berorde m

didefinisikan sebagai koefisien autoregresif terakhir dari model AR (m).

Berikut ini persamaan-persamaan yang masing-masing digunakan untuk menetapkan AR (1), AR (2),..., AR (m-1) dan proses AR (m).

(2.6)

(2.7)

(2.8)

(2.9)

Dari persamaan-persamaan di atas dapat dicari nilai-nilai taksiran

. Perhitungan yang diperlukan akan memakan banyak

waktu. Oleh karena itu lebih memuaskan untuk memperoleh taksiran

berdasarkan pada koefisien autokorelasi. Penaksiran ini

dapat dilakukan dengan mengalikan ruas kiri dan kanan persamaan (2.6) dengan

Xt-1menjadi sebagai berikut.

35

Dengan mengambil nilai harapan pada persamaan (2.10) akan menghasilkan

persamaan sebagai berikut.

(2.11)

Yang dapat ditulis ulang sebagai

(2.12)

dengan,

dan adalah notasi untuk autokorelasi populasi 0 dan 1.

Apabila kedua ruas pada persamaan (2.12) dibagi maka menjadi sebagai

berikut.

(2.13)

Jadi , ini berarti bahwa autokorelasi parsial yang pertama adalah sama

dengan autokorelasi pertama dan kedua-duanya ditaksir di dalam sampel dengan r1 .

Secara umum, untuk mencari autokorelasi parsial pada time-lag ke-k digunakan persamaan sebagai berikut.

(2.14)

dengan,

2.2.2 Metode ARIMA (Box-Jenkins)

Metode ARIMA (Box-Jenkins) adalah metode peramalan yang tidak menggunakan teori atau pengaruh antar variabel seperti pada model regresi. Sehingga metode ini tidak memerlukan penjelasan mengenai mana variabel bebas atau terikat. Metode ini juga tidak perlu melihat pola data seperti pada time series decomposition, artinya data yang akan diprediksi tidak perlu dibagi menjadi komponen trend, musiman, siklis atau irregular (acak). Metode ini secara murni melakukan prediksi hanya berdasarkan data-data historis yang ada (Santoso, 2009:152).

ARIMA merupakan suatu metode yang menghasilkan ramalan berdasarkan

sintesis dari pola data secara historis (Arsyad,1995). Variabel yang digunakan adalah nilai-nilai terdahulu bersama nilai kesalahannya.

ARIMA memiliki tingkat keakuratan peramalan yang cukup tinggi karena setelah mengalami tingkat pengukuran kesalahan peramalan MAE (mean absolute error) nilainya mendekati nol (Francis dan Hare, 1994).

Metode Box-Jenkins hanya dapat diterapkan, menjelaskan, atau mewakili series yang stasioner atau telah dijadikan stasioner melalui prosesdifferencing. Karena series stasioner tidak punya unsur trend, maka yang ingin dijelaskan dengan metode ini adalah unsur sisanya, yaitu error. Kelompok model time series linier yang termasuk dalam metode ini antara lain: autoregressive, moving average, autoregressive-moving average, danautoregressive integrated moving average.

Makridakis (1999) menjelaskan bahwa model Autoregressive Intrgrated Moving Average (ARIMA) merupakan metode yang telah dikembangkan oleh George Box dan Gwilym Jenkins yang diterapkan untuk analisis deret berkala, peramalan dan

37

(terikat) atau berhubungan satu sama lain secara statistik maka metode ini akan bekerja dengan baik.

Metode ARIMA dinotasikan sebagai : ARIMA (p, d, q)

dengan,

p = orde atau derajat autoregressive (AR)

d = orde atau derajat differencing (pembedaan) dan

q = orde atau derajat moving average (MA).

Dan untuk model ARIMA musiman dinotasikan sebagai : ARIMA (p, d, q) (P, D, Q)s

dengan,

(P, D, Q) merupakan bagian yang musiman dari model

P = orde atau derajat autoregressive (AR)

D = orde atau derajat differencing (pembedaan) dan

Q = orde atau derajat moving average (MA).

s= jumlah periode permusim.

2.2.2.1 Klasifikasi Model dalam Metode ARIMA (Box-Jenkins)

Model Box-Jenkins (ARIMA) dibagi kedalam 3 kelompok, yaitu model

autoregressive (AR), moving average (MA), dan model campuran ARIMA (autoregressive moving average) yang mempunyai karakteristik dari dua model pertama (Hendranata 2003).

1. Autoregressive Model (AR)

Bentuk umum model autoregressive dengan ordo p (AR(p)) atau model ARIMA (p,0,0) dinyatakan sebagai berikut:

dengan, μ' = suatu konstanta

et= nilai kesalahan pada saat t

2. Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut:

dengan, μ' = suatu konstanta

θ1sampai θqadalah parameter-parameter moving average

et-k= nilai kesalahan pada saat t – k

3. Model campuran

a. Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni, misal ARIMA (1,0,1) dinyatakan sebagai berikut:

atau

AR(1) MA(1)

dengan, B = backward shift

b. Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana ARIMA (1,1,1) adalah sebagai berikut:

pembedaan AR(1) MA(1)

39

c. Model ARIMA dan Faktor Musiman

Musiman didefinisikan sebagai suatu pola yang berulang-ulang dalam selang waktu yang tetap. Untuk data yang stasioner, faktor musiman dapat ditentukan dengan mengidentifikasi koefisien autokorelasi pada dua atau tiga time-lag yang berbeda nyata dari nol. Autokorelasi yang secara signifikan berbeda dari nol menyatakan adanya suatu pola dalam data. Untuk mengenali adanya faktor musiman, seseorang harus melihat pada autokorelasi yang tinggi. Secara aljabar adalah sederhana tetapi dapat berkepanjangan. Oleh sebab itu, untuk tujuan ilustrasi diambil model umum ARIMA (1,1,1)(1,1,1)4 sebagai berikut.

(2.15)

Seluruh faktor dapat dikalikan dan model umum tersebut dapat ditulis dalam bentuk yang disebut “bentuk terurai”. Perkalian pada persamaan (14) menghasilkan persamaan sebagai berikut.

(2.16)

2.2.3 Tahapan Metode ARIMA

Dengan metode ini diharapkan dapat menyelesaikan suatu data time series apakah dengan proses AR murni/ ARIMA (p,0,0) atau MA murni/ ARIMA (0,0,q) atau proses ARMA/ ARIMA (p,0,q) atau proses ARIMA (p,d,q).

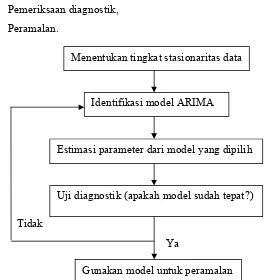

Langkah-langkah penerapan metode ARIMA secara berturut-turut adalah :

3. Pemeriksaan diagnostik, 4. Peramalan.

Tidak

Ya

Gambar 2.4 Flowchart tahapan dalam model ARIMA (Box-Jenkins):

2.2.3.1 Model Umum dan Uji Stasioner

Suatu data runtun waktu dikatakan stasioner jika nilai rata-ratanya tidak berubah. Langkah pertama yang dilakukan untuk menunjukkan kestasioneran yakni dengan menghitung nilai-nilai autokorelasi dari deret data asli. Apabila nilai tersebut turun dengan cepat ke atau mendekati nol sesudah nilai kedua atau ketiga, maka ini

menandakan bahwa data stasioner di dalam bentuk aslinya. Sebaliknya, apabila nilai autokorelasinya tidak turun ke nol dan tetap positif menandakan data tidak stasioner.

Apabila data yang menjadi input dari model ARIMA tidak stasioner, perlu dilakukan modifikasi untuk menghasilkan data yang stasioner. Salah satu cara yang

umum dipakai adalah metode pembedaan (differencing), yaitu mengurang nilai data pada suatu periode dengan nilai data periode sebelumnya. Metode Box-Jenkins hanya dapat diterapkan, menjelaskan, atau mewakili data yang stasioner atau telah dijadikan stasioner melalui proses differencing (Mulyono, 2000). Karena data stasioner tidak

Identifikasi model ARIMA

Estimasi parameter dari model yang dipilih

Uji diagnostik (apakah model sudah tepat?) Menentukan tingkat stasionaritas data

41

mempunyai unsur trend, maka yang ingin dijelaskan dengan metode ini adalah unsur sisanya, yaitu error. Apabila tetap tidak stasioner dilakukan pembedaan pertama lagi.

Untuk kebanyakan tujuan praktis, suatu maksimum dari dua pembedaan akan mengubah data menjadi deret stasioner.

2.2.3.2 Identifikasi Model

Langkah selanjutnya setelah data runtut waktu stasioner adalah menetapkan model ARIMA (p,d,q) yang cocok (tentatif), yakni menetapkan menetapkan berapa p, d, dan

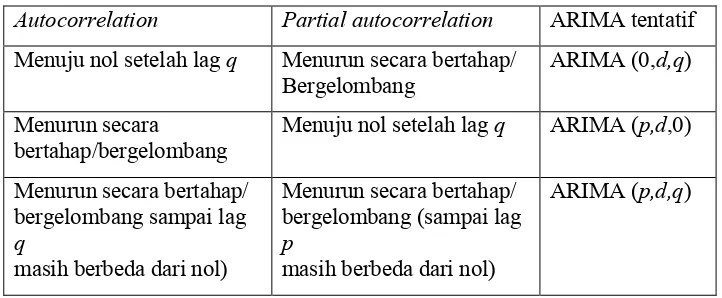

q. Jika pada pengujian stasioneritas dilakukan tanpa proses pembedaan (differencing) d maka diberi nilai 0, dan jika melalui pembedaan pertama maka bernilai 1 dan seterusnya. Menurut (Mulyono, 2000) dalam memilih berapa p dan q dapat dibantu dengan mengamati pola fungsi autocorrelation dan partial autocorrelation

(correlogram) dari series yang dipelajari, dengan acuan sebagai berikut :

Tabel 2.1 Pola Autokolerasi dan Autokorelasi Parsial

Autocorrelation Partial autocorrelation ARIMA tentatif Menuju nol setelah lag q Menurun secara bertahap/

Bergelombang

2.2.3.3 Penduga Parameter Model

Setelah berhasil menetapkan identifikasi model sementara, selanjutnya parameter-parameter AR dan MA, musiman dan tidak musiman harus ditetapkan dengan cara yang terbaik. Terdapat dua cara yang mendasar untuk mendapatkan

parameter-parameter terbaik dalam mencocokkan deret berkala yang sedang dimodelkan (Makridakis,1995), yaitu sebagai berikut :

1. Dengan cara mencoba-coba menguji beberapa nilai yang berbeda dan memilih satu nilai tersebut (sekumpulan nilai, apabila terdapat lebih dari satu parameter yang akan ditaksir) yang meminimumkan jumlah kuadrat nilai sisa (sum of

squared residuals).

2. Perbaikan secara iteratif memilih taksiran awal dan kemudian membiarkan program komputer memperhalus penaksiaran tersebut secara iteratif.

Penetapan parameter-parameter AR dan MA, musiman dan tidak musiman dengan cara yang terbaik seperti berikut ini :

a. Proses tidak musiman AR (1) dan AR (2)

Untuk proses autoregresif pada orde p, persamaan Yule-Walker didefinisikan sebagai berikut.

(2.17)

dengan,

= autokorelasi teoritis berturut-turut untuk time-lag 1, 2, 3,, p,

43

Karena nilai teoritis tidak dikethui maka digantikan dengan nilai

empirisnya dan kemudian digunakan untuk memecahkan nilai-nilai . Untuk

proses AR (1), persamaan (2.17) menjadi sebagai berikut.

(2.18)

Jika yang tidak diketahui diganti dengan r1 yang diketahui

(autokorelasi empiris) diperoleh nilai taksiran parameter untuk proses AR

(1) sebagai berikut.

r1 (2.19)

Untuk proses AR (2), persamaan (2.17) menjadi sebagai berikut.

,

. (2.20)

Jika dan diganti dengan r1 dan r2 diperoleh nilai taksiran

parameter dan untuk proses AR (2) sebagai berikut.

,

.

(2.21)

b. Proses tidak musiman MA (1)

Autokorelasi teoritis untuk proses MA (q) dapat digunakan dalam bentuk koefisien-koefisien MA sebagai berikut.