(SKPD) DINAS PENDIDIKAN PEMERINTAH

KOTA TANJUNG BALAI

TESIS

Oleh

SYAMSIDAR DAMANIK

077017008/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

(SKPD) DINAS PENDIDIKAN PEMERINTAH

KOTA TANJUNG BALAI

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SYAMSIDAR DAMANIK

077017008/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENDIDIKAN PEMERINTAH KOTA TANJUNG BALAI

Nama Mahasiswa : Syamsidar Damanik Nomor Pokok : 0770107008

Program Studi : Akuntansi

Mengetahui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Arifin Akhmad. M.Si. Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr.Ade Fatma Lubis, MAFIS, MBA,Ak) ( Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Arifin Akhmad. M.Si. Ak

Dengan ini saya menyatakan tesis yang berjudul : “PENGARUH

PARTISIPASI ANGGARAN DAN JOB RELEVANT INFORMASI (JRI)

TERHADAP ASIMETRI INFORMASI DAN KINERJA SATUAN KERJA

PERANGKAT DAERAH (SKPD) DINAS PENDIDIKAN PEMERINTAH KOTA

TANJUNG BALAI”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dintayakan

secara benar dan jelas.

Medan, Maret 2010 Yang membuat pernyataan

KOTA TANJUNG BALAI

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana partisipasi anggaran dan

Job Relevant Information (JRI) dapat mempengaruhi Asimetri Informasi dan Kinerja pada SKPD Dinas Pendidikan Pemerintah Kota Tanjung Balai.

Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) Dinas Pendidikan Pemerintah Kota Tanjung Balai. Sampel penelitian ini adalah SKPD yang berada di Dinas Pendidikan Pemerintah Kota Tanjung Balai,dengan jumlah responden sebanyak 105 orang. Tekhnik pengujian data dalam penelitian ini menggunakan pendekatan regresi linier berganda melalui hubungan kausal (causal effect) dengan jenis data yang digunakan data primer. Untuk kesahihan dan keajegan hasil analisis regresi linier berganda, maka terlebih dahulu dilakukan uji kualitas instrumen pengamatan dan uji asumsi klasik

Hasil Penelitian ini membuktikan bahwa Partisipasi anggaran dan job relevant information (JRI) dapat mempengaruhi asimetri informasi dan kinerja SKPD di Dinas Pendidikan Pemerintah Kota Tanjung Balai.

OF TANJUNG BALAI CITY

ABSTRACT

This study aims to determine how budget participation and Job Relevant Information (JRI) can affect information asymmetry and performance on SKPD Department of Education in the government of Tanjung Balai.

The population in this study is the regional work units (SKPD) Department of Education in the government of Tanjung Balai. Samples are SKPD residing in Department of Education in the government of Tanjung Balai, with a total of 105 respondents. Technique of testing data in this study using multiple linear regression approach through a causal relationship (causal effect) with the type of data used primary data. For the validity and regularity results of multiple linear regression analysis is necessary first to test the quality of observation instruments and classical assumption.

The results of this study proved that budget participation and job relevant information (JRI) can affect information asymmetry and performance SKPD on Department of Education in the government of Tanjung Balai.

Hidayah-Nya hingga dapat terselesaikan penulisan tesis ini yang berjudul “Pengaruh

Partisipasi Anggaran dan Job Relevant Information (JRI) terhadap Asimetri Informasi

dan Kinerja Satuan Perangkat Daerah (SKPD) Dinas Pendidikan Pemerintah Kota

Tanjung Balai” sebagai syarat kelulusan untuk mendapatkan gelar Magister dari

Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari kesempurnaan,

baik dari segi tata bahasa dan isinya. Hal ini dapat terjadi karena keterbatasan

pengetahuan dan pengalaman penulis, maka penulis menerima kritik dan saran dari

pembaca demi kesempurnaan penulisan tesis ini di masa yang akan datang.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H,M.Sc.(CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara

2. Ibu Prof. Dr. Ir. T. Chariun Nisa B., M.Sc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, juga sekaligus

sebagai ketua komisi pembimbing dalam menyelesaikan penulisan tesis ini

4. Bapak Drs. Arifin Akhmad. M.Si. Ak sebagai anggota komisi pembimbing

6. Bapak Drs. Zainul Bahri Torong, M.Si. Ak sebagai panitia tim penguji yang telah

banyak memberikan masukan untuk merampungkan tesis ini.

7. Bapak Drs. Hasan Sakti Siregar, M.Si. Ak sebagai panitia tim penguji yang telah

turut membantu dalam menyelesaikan tesis ini.

8. Buyah yang tercinta Dr. Salman Daim, sebagai motivator spiritual saya dunia dan

akhirat.

9. Kedua orang tua saya, yaitu ayahanda tercinta H. Syarifuddin Damanik, dan

ibunda tercinta Hj. Rosida Sitompul, S.Ag. Atas segala bantuan moril dan

spiriual yang tak terhingga demi kesuksesan penyelesaian tesis ini.

10. Kakak saya Syafrida Damanik ST. MT, adik-adik saya Latifah Hanum S.Pd.I,

Muhammad Iqbal Sorba Damanik S.ked, Addina Damanik, SE. Dan Muhammad

Habib Sorba Damanik juga keponakan saya, Rara, serta seluruh anggota keluarga

lain, sebagai motivator untuk menyelesaikan tesis ini

Akhir kata penulis mengucapkan banyak terima kasih dan semoga semua ini

langkah awal untuk sesuatu yang lebih penuh rahmah pada perjalanan hidup yang

akan datang, Amin.

Medan, Februari 2010 Penulis,

1. Nama : Syamsidar Damanik

2. Tempat/Tgl. Lahir : Medan, 23 Maret 1982

3. Pekerjaan : Pegawai Negri Sipil Dinas Pendidikan Tanjung Balai

4. Agama : Islam

5. Orang tua

a. Ayah : Syarifuddin Damanik

b. Ibu : Rosida Sitompul

6. Alamat : Jln. Pelita IV. No 60

7. Pendidikan

a. Sekolah Dasar : SDN No.064017

b. SLTP : SLTP Negeri 11 Medan

c. SLTA : SMA Negeri 3 Medan

ABSTRAK ... i

1.5. Originalitas Penelitian ... 8

BAB II TINJAUAN TEORITIS DAN PENGEMBANGAN

2.2. Tinjauan Penelitian Terdahulu ... 20

4.6.3. Uji Hipotesis ... 34

BAB V HASIL DAN PEMBAHASAN ... 37

5.1. Hasil Penelitian ... 37

5.1.1. Karekteristik Responden Dinas Pendidikan ... Pemerintah Kota Tanjung Balai ... 37

5.1.2. Penjelasan Responden ... 38

5.1.3. Pengujian Hipotesis Pertama ... 51

5.1.4. Pengujian Hipotesis Kedua ... 58

5.2. Pembahasan ... 66

BAB VI KESIMPULAN DAN SARAN ... 67

6.1. Kesimpulan ... 67

6.2. Keterbatasan ... 68

6.3. Saran ... 69

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 22

5.1.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 37

5.1.1.2 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 38

5.1.2.1 Hasil Uji Validitas Instrumen Variabel Partisipasi Anggaran ... 39

5.1.2.2 Hasil Uji Validitas Instrumen Variabel JRI ... 42

5.1.2.3 Hasil Uji Validitas Instrumen Variabel Asimetris Informasi ... 44

5.1.2.4 Hasil Uji Validitas Instrumen Variabel Kinerja SKPD ... 47

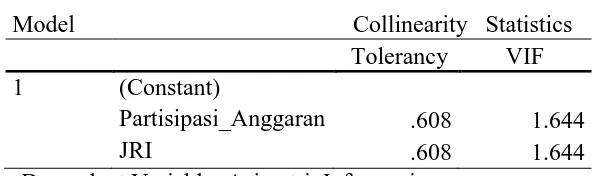

5.1.3.1 Hasil Uji Multikolineritas Hipotesis Pertama ... 52

5.1.3.2 Hasil Uji Koefisien Regresi Hipotesis Pertama ... 54

5.1.3.3 Hasil Uji Determinasi Hipotesis Pertama ... 55

5.1.3.4 Hasil Uji F Hipotesis Pertama ... 56

5.1.3.5 Hasil Uji Parsial Hipotesis Pertama ... 57

5.1.4.1 Hasil Uji Multikolineritas Hipotesis Kedua ... 60

5.1.4.2 Hasil Uji Koefisien Regresi Hipotesis Kedua ... 62

5.1.4.3 Hasil Uji Determinasi Hipotesis Kedua ... 63

5.1.4.4 Hasil Uji F Hipotesis Kedua ... 63

Nomor Judul Halaman

3.1 Diagram Konsep... 25

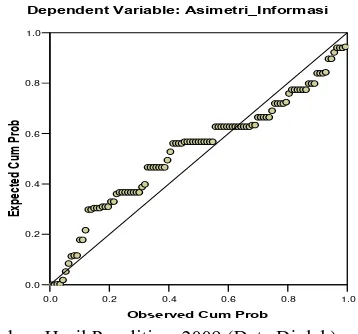

5.1.3.1 Hasil Uji Normalitas Hipotesis Pertama ... 51

5.1.3.2 Hasil Uji Heterokedastisita Hipotesis Pertama ... 53

5.1.4.1 Hasil Uji Normalitas Hipotesis Kedua ... 59

Nomor Judul 1. Lampiran 1 Olah Data

2. Lampiran 2 Output SPSS

KOTA TANJUNG BALAI

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana partisipasi anggaran dan

Job Relevant Information (JRI) dapat mempengaruhi Asimetri Informasi dan Kinerja pada SKPD Dinas Pendidikan Pemerintah Kota Tanjung Balai.

Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) Dinas Pendidikan Pemerintah Kota Tanjung Balai. Sampel penelitian ini adalah SKPD yang berada di Dinas Pendidikan Pemerintah Kota Tanjung Balai,dengan jumlah responden sebanyak 105 orang. Tekhnik pengujian data dalam penelitian ini menggunakan pendekatan regresi linier berganda melalui hubungan kausal (causal effect) dengan jenis data yang digunakan data primer. Untuk kesahihan dan keajegan hasil analisis regresi linier berganda, maka terlebih dahulu dilakukan uji kualitas instrumen pengamatan dan uji asumsi klasik

Hasil Penelitian ini membuktikan bahwa Partisipasi anggaran dan job relevant information (JRI) dapat mempengaruhi asimetri informasi dan kinerja SKPD di Dinas Pendidikan Pemerintah Kota Tanjung Balai.

OF TANJUNG BALAI CITY

ABSTRACT

This study aims to determine how budget participation and Job Relevant Information (JRI) can affect information asymmetry and performance on SKPD Department of Education in the government of Tanjung Balai.

The population in this study is the regional work units (SKPD) Department of Education in the government of Tanjung Balai. Samples are SKPD residing in Department of Education in the government of Tanjung Balai, with a total of 105 respondents. Technique of testing data in this study using multiple linear regression approach through a causal relationship (causal effect) with the type of data used primary data. For the validity and regularity results of multiple linear regression analysis is necessary first to test the quality of observation instruments and classical assumption.

The results of this study proved that budget participation and job relevant information (JRI) can affect information asymmetry and performance SKPD on Department of Education in the government of Tanjung Balai.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Anggaran adalah salah satu elemen penting dalam sistem pengendalian

manajemen. Anggaran merupakan alat bantu manajemen dalam mengalokasikan

keterbatasan sumber daya alam dan sumber daya dana yang dimiliki organisasi untuk

mencapai tujuan. Kenis (1979) menyatakan anggaran bukan hanya rencana finansial

mengenai biaya dan pendapatan dalam suatu pusat pertanggungjawaban, tetapi juga

berfungsi sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja serta

motivasi. Adapun Supriyono dalam Riyadi (1998) menyatakan bahwa anggaran

memiliki dua peranan penting yaitu sebagai perencanaan dan kriteria kinerja.

Anggaran sebagai perencanaan berisi tentang rencana-rencana keuangan organisasi di

masa yang akan datang, sedangkan anggaran sebagai kriteria kinerja berfungsi

sebagai bagian dari proses pengendalian manajemen yang dapat dinyatakan secara

formal. Proses penggangaran dapat dilakukan dengan metoda top down, bottom up,

dan partisipasi.

Partisipasi pengganggaran adalah proses yang menggambarkan

individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap

target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut

Penganggaran dalam organisasi sektor publik merupakan suatu proses politik.

Dalam hal ini, anggaran merupakan instrumen akuntabilitas atas pengelolaan dana

publik dan pelaksanaan program-program yang dibiayai dengan uang publik

(Mardiasmo, 2002). Secara sederhana dapat dikatakan bahwa anggaran publik

menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi

mengenai pendapatan, belanja, dan aktivitas.

Fenomena penetapan UU No. 22 tahun 1999 dan Undang-Undang No. 25

tahun 1999 oleh pemerintah, mengenai Pemerintah Daerah dan Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah, berimplikasi pada tuntutan otonomi

yang lebih luas dan akuntabilitas publik yang nyata yang harus diberikan kepada

pemerintah daerah (Halim, 2001). Selanjutnya, undang-undang ini diganti dan

disempurnakan dengan Undang-Undang No. 32 tahun 2004 dan Undang-Undang No.

33 tahun 2004. Kedua undang-undang tersebut telah merubah akuntabilitas atau

pertanggungjawaban pemerintah daerah termasuk dengan perangkat-perangkat

pemerintah daerah yang terkoordinasi dalam badan-badan, dinas-dinas, dan perangkat

lain yang terkait, dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke

pertanggungjawaban horisontal (kepada masyarakat). Pemerintah daerah terdiri dari

pelaksana-pelaksana pemerintahan yang disebut dengan SKPD (satuan kerja

perangkat daerah).

Pengelolaan pemerintah daerah yang berakuntabilitas, tidak bisa lepas dari

anggaran pemerintah daerah. Hal ini sesuai dengan pendapat Mardiasmo (2002), yang

daya yang dilakukan secara ekonomis, efisien, efektif, adil dan merata untuk

mencapai akuntabilitas publik. Anggaran diperlukan dalam pengelolaan sumber daya

tersebut dengan baik untuk mencapai kinerja yang diharapkan oleh masyarakat dan

untuk menciptakan akuntabilitas terhadap masyarakat.

Lingkup anggaran menjadi relevan dan penting di lingkungan pemerintah

daerah. Hal ini terkait dengan dampak anggaran terhadap akuntabilitas pemerintah,

sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada

masyarakat. Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai

dengan pelaporan anggaran. Selain itu, anggaran merupakan elemen penting dalam

sistem pengendalian manajemen karena anggaran tidak saja sebagai alat perencanaan

keuangan, tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, evaluasi

kinerja dan motivasi (Kenis, 1979; Chow et al., 1988; Antony dan Govindarajan,

1998, Halim et al., 2000). Hal ini menyebabkan penelitian di bidang anggaran pada

pemerintah daerah, menjadi relevan dan penting untuk mewujudkan kinerja SKPD

yang lebih baik sesuai dengan fungsi pemerintah itu sendiri sebagai pelayanan

masyarakat.

Anggaran memiliki fungsi sebagai alat penilaian kinerja (Mardiasmo, 2002).

Kinerja dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan

anggaran. Dalam instansi pemerintah daerah sendiri seperti Dinas Pendidikan,

pencapaian target anggaran dan efisiensi pelaksanaannya dapat menjadi penilaian dari

Penelitian mengenai hubungan antara partisipasi anggaran dengan kinerja

manajerial merupakan penelitian di bidang akuntansi manajemen yang masih dalam

perdebatan karena hasil penelitian mengenai hubungan antara kedua variabel tersebut

tidak konsisten. Milani (1975) menemukan adanya pengaruh positif antara partisipasi

anggaran dengan kinerja manajer, Brownell (1982) menemukan bahwa partisipasi

dalam anggaran memiliki pengaruh yang rendah terhadap kinerja manajer (atasan),

namun dalam pengujian selanjutnya (Brownell dan Mclness, 1986) menemukan

bahwa anggaran partisipatif memiliki pengaruh positif yang signifikan terhadap

kinerja manajer (atasan). Supriyono dan Syakhroza (2003) menemukan anggaran

partisipatif berasosiasi positif dengan kinerja manajer.

Yenti (2003) mengemukakan bahwa diperlukan upaya mengevaluasi faktor –

faktor atau variabel – variabel yang mempengaruhi hubungan antara anggaran

partisipatif dan kinerja manajerial dengan pendekatan kontijensi. Pendekatan

kontijensi tersebut memprediksi bahwa hubungan antara anggaran partisipatif dengan

kinerja manajerial dipengaruhi oleh faktor – faktor yang bersifat kondisional, seperti

diantaranya motivasi (Brownell dan McInnes, 1986; Mia, 1988 dalam Darma, 2004;

Fahrianta dan Ghozali, 2002; Riyadi, 1998; Lucyanda, 2001), locus of control

(Brownell, 1982; Indriantoro, 2000), komitmen organisasi (Nouri dan Parker, 1996;

Asnawi, 1997; Darlis, 2000, Chong dan Chong, 2002; Wentzel, 2002; Dwianasari,

2004), asimetri informasi (Charlos dan Poon, 2000), kultur organisasi (Connor,

1995), tekanan pekerjaan (Dunk, 1993a), dan Job relevan information (Kren, 1992

Partisipasi anggaran dinilai mempunyai konsekuensi terhadap sikap dan

perilaku anggota organisasi (Murray, 1990 dalam Sumarno, 2005). Utomo (2006)

mengemukakan bila partisipasi anggaran tidak dilaksanakan dengan baik dapat

mendorong bawahan/pelaksana anggaran melakukan senjangan anggaran. Hal ini

mempunyai implikasi negatif seperti kesalahan alokasi sumber daya dalam evaluasi

kinerja bawahan terhadap unit pertanggungjawaban mereka (Dunk dan Nouri, 1998

dalam Webb, 2002). Fisher, Frederickson dan Peffer (2002) menemukan bahwa

senjangan anggaran akan menjadi lebih besar dalam kondisi asimetri informasi. Hal

ini sejalan dengan Utomo (2006) dimana asimetri informasi mendorong

bawahan/pelaksana anggaran membuat senjangan anggaran. Sehingga dapat

dikatakan bahwa asimetri informasi merupakan pemicu (antecedent) senjangan

anggaran. Peneliti terinspirasi untuk meneliti hubungan antara partisipasi anggaran

dan asimetri informasi dalam kinerja SKPD pemerintahan daerah dalam hal ini dinas

pendidikan, sehingga keberadaan senjangan anggaran dapat dideteksi lebih awal.

Baiman (1982) dalam Kren (1992) mengidentifikasi 2 jenis informasi utama

dalam organisasi yaitu decision influencing dan job relevant information (JRI), yakni

informasi yang memfasilitasi pembuatan keputusan yang berhubungan dengan tugas.

JRI meningkatkan kinerja melalui pemberian perkiraan yang lebih akurat mengenai

lingkungan sehingga dapat dipilih rangkaian tindakan efektif yang terbaik (Kren,

1992).

Merchant (1981), Chow et al. (1988) serta Nouri dan Parker (1998) dalam

berpartisipasi dalam penyusunan anggaran maka menghasilkan pengungkapan

informasi privat yang mereka miliki. Atasan/pemegang kuasa anggaran menerima

informasi yang belum diketahui sebelumnya dan meningkatkan akurasi pemahaman

terhadap bawahan/pelaksana anggaran sehingga semakin mengurangi asimetri

informasi dalam hubungan atasan/pemegang kuasa anggaran dan bawahan/pelaksana

anggaran.

Bila bawahan/pelaksana anggaran diberi kesempatan untuk memberikan

masukan berupa informasi yang dimilikinya kepada atasan/pemegang kuasa anggaran

sehingga atasan/pemegang kuasa anggaran akan memperoleh pemahaman yang lebih

baik tentang pengetahuan yang relevan dengan tugas (Yusfaningrum, 2005). Peneliti

melihat bila partisipasi anggaran meningkat maka JRI juga akan turut meningkat.

Hubungan penguatan ini mengindikasikan peningkatan JRI menyebabkan

berkurangnya asimetri informasi.

Peneliti terinspirasi untuk meneliti hubungan antara partisipasi anggaran dan

asimetri informasi dalam kinerja SKPD pemerintahan daerah dalam hal ini dinas

pendidikan, sehingga keberadaan senjangan anggaran dapat dideteksi lebih awal.

1.2. Perumusan Masalah

Berdasarkan fenomena masalah sebagaimana diuraikan pada latar belakang di

atas, selanjutnya dirumuskan beberapa permasalahan sebagai berikut

1. Apakah terdapat pengaruh partisipasi anggaran dan job relevant information

2. Apakah terdapat pengaruh partisipasi anggaran dan job relevant information

terhadap kinerja aparatur SKPD Dinas Pendidikan Pemerintah Kota Tanjung

Balai?

1.3. Tujuan Penelitian

Sesuai fenomena masalah sebagaimana diuraikan pada latar belakang

terdahulu dan perumusan masalah di atas, maka penelitian ini ditunjukan :

1. Untuk mengetahui dan menganalisis pengaruh partisipasi anggaran dan job

relevant information terhadap asimetri informasi

2. Untuk mengetahui dan menganalisis pengaruh partisipasi anggaran dan job

relevant information terhadap kinerja aparatur SKPD Dinas Pendidikan.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Peneliti

Sebagai bahan masukan bagi penulis menambah khasanah ilmu pengetahuan dan

mengembangkan wawasan dalam bidang akuntansi manajemen dan keuangan

daerah khususnya tentang pengaruh partisipasi anggaran dan job relevant

information terhadap asimetri informasi dan kinerja aparatur pengelola anggaran

SKPD.

Sebagai bahan masukan bagi aparatur pengelola anggaran SKPD Dinas

Pendidikan Pemerintah Kota Tanjung Balai didalam menyikapi fenomena yang

terjadi sehubungan dengan partisipasi anggaran, job relevant information,

asimetri informasi dan kinerja.

3. Bagi Peneliti Lanjutan

Sebagai bahan masukan penelitian bagi peneliti – peneliti lain didalam

mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Penelitian ini adalah replikasi dari beberapa penelitian terdahulu. Orriginalitas

penelitian ini adalah :

1. Penelitian ini menggunakan Partisipasi Anggaran dan Job Relevant Information

(JRI) sebagai variabel bebas (independent variabel) dan Asimetri informasi serta

kinerja sebagai variabel terikatnya (independent variabel).

2. Sampel penelitian ini adalah SKPD yang berada dinaungan Dinas Pendidikan

9 BAB II

TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teoritis 2.1.1. Partisipasi Anggaran

Hampir semua penelitian yang dilakukan terhadap anggaran berhubungan

dengan teori-teori berikut ini (Shield dan Shield, 1998 dalam Sumarno, 2005).

Teori Ekonomi, Teori ini menganggap bahwa individu yang terlibat dalam

proses penyusunan anggaran, dimotivasi dua stimulan, yaitu: (1) berbagi informasi

(information sharing) dan (2) koordinasi tugas (task coordination).

Teori Psikologi, menganggap bahwa partisipasi anggaran menyediakan

pertukaran informasi antara atasan/pemegang kuasa anggaran dan bawahan/pelaksana

anggaran (Hopwood, 1976; Locke dan Schweiger,1979; Locke dan Latham, 1990

dalam Sumarno, 2005).

Anggaran merupakan rencana jangka pendek (biasanya satu tahun)

perusahaan untuk melaksanakan sebagian rencana jangka panjang yang berisi langkah

– langkah strategi untuk mewujudkan strategi objektif tertentu beserta taksiran

sumber daya yang diperlukan. Nafirin (2000) mengemukakan bahwa anggaran

merupakan suatu rencana keuangan periodic yang disusun berdasarkan program –

Kenis (1979) mengemukakan bahwa dalam penyusunan anggaran perlu

diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan hal –

hal berikut ini:

1. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak

terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu tinggi hanyalah

angan-angan.

2. Untuk memotivasi manajer pelaksana diperlukan adanya partisipasi dalam

penyusunan anggaran.

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak

merasa tertekan, tetapi termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan

tepat waktu, sehingga apabila aterjadi penyimpangan yang memungkinkan dapat

segera diantisipasi lebih dini.

Menurut Brownell (1982), partisipasi anggaran adalah tingkat keterlibatan dan

pengaruh individu dalam penyusunan anggaran, sementara Chong (2002) menyatakan

sebagai proses dimana bawahan/pelaksana anggaran diberikan kesempatan untuk

terlibat dalam dan mempunyai pengaruh dalam proses penyusunan anggaran.

Kesempatan yang diberikan diyakini meningkatkan pengendalian dan rasa

keterlibatan dikalangan bawahan/pelaksana anggaran. Partisipasi manajer dalam

proses penganggaran mengarah kepada seberapa besar tingkat keterlibatan manajer

dalam menyusun anggaran serta pelaksanaannya untuk mencapai target anggaran

Partisipasi secara luas pada dasarnya merupakan proses organisasional, para

anggota organisasi terlibat dan mempunyai pengaruh dalam suatu pembuatan

keputusan yang berkepentingan dengan mereka. Partisipasi dalam konteks

penyusunan anggaran merupakan proses para individu, yang kinerjanya dieveluasi

dan memperoleh penghargaan berdasarkan budget emphasis, terlibat dan mempunyai

pengaruh dalam penyusunan target anggaran (Brownell, 1982). Sebagaimana yang

dikemukakan Milani (1975), bahwa tingkat keterlibatan dan pengaruh bawahan

terhadap pembuatan keputusan dalam proses penyusunan anggaran merupakan faktor

utama yang membedakan antara anggaran partisipatif dengan anggaran non

partisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran

partisipatif, sehingga lebih memungkinkan bagi bawahan melakukan negosiasi

dengan atasan mengenai target anggaran yang menurut mereka dapat dicapai.

Seperti telah diuraikan sebelumnya bahwa partisipasi manajer dalam proses

penyusunan anggaran menunjukkan kepada seberapa besar tingkat keikutsertaan

manajer dalam menyusun anggaran serta pelaksanaannya untuk mencapai target

anggaran. Hal ini diperlukan agar para manajer merasa lebih puas dan produktif

dalam bekerja karena adanya negosiasi dalam keputusan terhadap target anggaran

yang mengakibatkan timbulnya perasaaan berprestasi dengan komitmen yang

dimiliki.

Banyak penelitian bidang akuntansi manajemen yang menaruh perhatian

terhadap masalah partisipasi dalam proses penyusunan anggaran, karena anggaran

organisasi. Partisipasi pekerja dalam proses penyusunan anggaran dapat

mengakibatkan motivasi untuk mencapai target yang ditetapkan dalam anggaran,

selain itu anggaran partisipatif juga menyebabkan sikap respek bawahan terhadap

pekerjaan dan perusahaan (Milani, 1975). Cherrington dan Cherrington (1973)

menemukan hubungan yang positif antara partisipasi dengan kepuasan kerja dan

kinerja manajerial. Studi eksperimental tersebut menguji pengaruh pengendalian

melalui anggaran dan pemberian penghargaan terhadap kepuasan kerja dan kinerja

manajerial. Menurut penelitian tersebut, ada tiga tujuan utama yang dapat dicapai

melalui partisipasi penganggaran, yaitu :

1. Akseptasi anggota organisasi terhadap rencana kegiatan.

2. Peningkatan semangat kerja.

3. Peningkatan produktivitas.

Proses penyusunan anggaran suatu organisasi, merupakan kegiatan yang

penting dan sangat kompleks, karena anggaran mempunyai kemungkinan dampak

fungsional atau disfungsional terhadap sikap dan perilaku anggota organisasi (Milani,

1975). Argyris (1952) yang melakukan penelitian empiris terhadap proses

penyusunan anggaran pada empat perusahaan manufaktor skala menengah

menemukan adanya disfungsional anggaran terhadap sikap dan perilaku. Anggaran

yang terlalu menekan cenderung menimbulkan sikap agresi bawahan terhadap atasan

dan menyebabkan ketegangan dan hal tersebut justru tidak memotivasi bawahan

untuk meningkatkan kinerjanya, bahkan menyebabkan inefisiensi sebagai dampak

Merchant (1981) menemukan hasil bahwa dengan partisipasi anggaran yang tinggi

akan berdampak kepada menurunnya kinerja yang dipengaruhi oleh kesenjangan

anggaran yang timbul akan partipasi yang tinggi didalam penyusunan anggaran

tersebut. Hal ini terjadi akibat terbuka seluas – luasnya bagi bawahan untuk

berpartisipasi terhadap proses penyusunan anggaran.

Partisipasi memberikan dampak positif terhadap perilaku karyawan,

meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama diantara

para manajer. Betapa pun demikian, Bentuk keterlibatan bawahan/pelaksana

anggaran disini dapat bervariasi, tidak sama satu organisasi dengan yang lain. Tidak

ada pandangan yang seragam mengenai siapa saja yang harus turut berpartisipasi,

seberapa dalam mereka terlibat dalam pengambilan keputusan dan beberapa masalah

menyangkut partisipasi (Siegel dan Ramanauskas-Marconi, 1989). Organisasi harus

memutuskan sendiri batasanbatasan mengenai partisipasi yang akan mereka terapkan.

Menurut Brownell (1982b) dalam Sumarno (2005), partisipasi anggaran adalah

tingkat keterlibatan dan pengaruh individ u dalam penyusunan anggaran sementara

Chong (2002) menyatakan sebagai proses dimana bawahan/pelaksana anggaran

diberikan kesempatan untuk terlibat dalam dan mempunyai pengaruh dalam proses

penyusunan anggaran. Kesempatan yang diberikan diyakini meningkatkan

pengendalian dan rasa keterlibatan dikalangan bawahan/pelaksana anggaran.

Ada dua alasan utama, yaitu (1) keterlibatan atasan/pemegang kuasa anggaran

dan bawahan/pelaksana anggaran dalam partisipasi anggaran mendorong

partisipasi anggaran, individu dapat mengurangi tekanan tugas dan mendapatkan

kepuasan kerja, selanjutnya dapat mengurangi senjangan anggaran.

2.1.2. Job relevant information (JRI)

Kren (1992) dalam penelitiannya tentang job relevant information (JRI)

memahami JRI sebagai informasi yang memfasilitasi pembuatan keputusan yang

berhubungan dengan tugas. Baiman (1982) dalam Yusfaningrum (2005)

menambahkan bahwa JRI membantu bawahan/pelaksana anggaran dalam

meningkatkan pilihan tindakannya melalui informasi usaha yang berhasil dengan

baik. Kondisi ini memberikan pemahaman yang lebih baik pada bawahan mengenai

alternatif keputusan dan tindakan yang perlu dilakukan dalam mencapai tujuan.

JRI dapat meningkatkan kinerja karena memberikan prediksi yang lebih

akurat mengenai kondisi lingkungan yang memungkinkan dilakukannya pemilihan

serangkaian tindakan yang lebih efektif (Campbell dan Gingrich, 1986 dalam Kren,

1992). Dalam penelitian Campbell dan Gingrich, beberapa pemrogram berpartisipasi

secara aktif dalam mendiskusikan rencana kegiatan dengan para atasan/pemegang

kuasa anggaran mereka dan benar-benar berusaha untuk memenuhi target yang telah

ditetapkan. Tujuan dengan tingkat kesulitan yang sama juga dibebankan kepada

pemrogram lainnya. Hasilnya, pemrogram yang dilibatkan menunjukkan pencapaian

secara signifikan dibanding pemrogram yang tidak dilibatkan secara keseluruhan

namun tidak dalam program-program sederhana.

Disimpulkan bahwa partisipasi dalam penyusunan tujuan mengarahkan pada

atasan/pemegang kuasa anggaran). Namun, ketika tugasnya sederhana, pendekatan

yang lebih efektif menjadi sangat jelas sehingga diskusi dengan atasan menjadi tidak

terlalu penting karena bawahan/pelaksana anggaran dapat memutuskannya sendiri.

2.1.3. Konsep Asimetri Informasi

Anthony dan Govindarajan (2001) menyatakan bahwa kondisi asimetri

informasi muncul dalam teori keagenan (agency theory), yakni principal

(pemilik/atasan) memberikan wewenang kepada agen (manajer/bawahan) untuk

mengatur perusahaan yang dimiliki. Asimetri informasi adalah suatu kondisi apabila

pemilik/atasan tidak mempunyai informasi yang cukup mengenai kinerja

agen/bawahan sehingga atasan tidak dapat menentukan kontribusi bawahan terhadap

hasil aktual perusahaan. Kondisi ketidakpastian lingkungan dapat menyebabkan

informasi bawahan terhadap bidang teknisnya melebihi informasi yang dimiliki

atasannya.

Situasi ini akan memicu munculnya suatu kondisi yang disebut sebagai

asimetri informasi (information asymmetry). Yaitu suatu kondisi di mana ada

ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia

informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya

sebagai pengguna informasi (user).

Menurut Scott (2000), terdapat dua macam asimetri informasi yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya

biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan

keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan

informasinya kepada pemegang saham.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak

seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga

manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang

melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak

dilakukan.

Adanya asimetri informasi memungkinkan adanya konflik yang terjadi antara

principal dan agent untuk saling mencoba memanfatkan pihak lain untuk kepentingan

sendiri. Dunk (1993) mengemukakan tiga asumsi sifat dasar manusia yaitu: (1)

manusia pada umunya mementingkan diri sendiri (self interest), (2) manusia memiliki

daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3)

manusia selalu menghindari resiko (risk adverse). Berdasarkan asumsi sifat dasar

manusia tersebut menyebabkan bahwa informasi yang dihasilkan manusia untuk

manusia lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya

informasi yang disampaikan.

Dunk dalam Fitri (2004) mendefinisikan asimetri informasi sebagai suatu

keadaan apabila informasi yang dimiliki bawahan melebihi informasi yang dimiliki

atasannya, termasuk lokal maupun informasi pribadi. Dunk dalam Fitri (2004)

meneliti pengaruh asimetri informasi terhadap hubungan antara partisipasi dan

budgetary slack. Ia menyatakan bahwa asimetri informasi akan berpengaruh negatif

Selanjutnya Shields dan Young (1993) mengemukakan beberapa kondisi

perusahaan yang kemungkinan besar timbulnya asimetri informasi, yaitu : perusahaan

yang sangat besar, mempunyai penyebaran secara geografis, memiliki produk yang

beragam, dan membutuhkan teknologi. Kemudian Welsch et al dalam Fitri (2004)

mengemukakan dengan adanya partisipasi anggaran dari manajer tingkat menengah

dan tingkat bawah dalam proses pembuatan anggaran, mempunyai dampak yang

bermanfaat paling tidak dalam dua hal. Pertama, proses partisipasi mengurangi

asimetri informasi dalam organisasi, dengan demikian memungkinkan manajemen

tingkat atas mendapatkan informasi mengenai masalah lingkungan dan teknologi, dari

manajer tingkat bawah yang mempunyai pengetahuan khusus. Kedua, proses

partisipasi dapat menghasilkan komitmen yang lebih besar dari manajemen tingkat

bawah untuk melaksanakan rencana anggaran dan memenuhi anggaran.

Bagi tujuan perencanaan, anggaran yang dilaporkan seharusnya sama dengan

kinerja yang diharapkan. Namun, oleh karena informasi bawahan lebih baik daripada

atasan (terdapat asimetri informasi), maka bawahan mengambil kesempatan dari

partisipasi penganggaran. Ia memberikan informasi yang biasanya dari informasi

pribadi mereka, dengan membuat budget yang relatif lebih mudah dicapai, sehingga

terjadilah budgetary slack (yaitu dengan melaporkan anggaran dibawah kinerja yang

diharapkan).

Atasan/pemegang kauasa anggaran mungkin mempunyai pengetahuan yang

lebih daripada bawahan/pelaksana anggaran mengenai unit tanggung jawab

terjadi, akan muncul tuntutan yang lebih besar dari atasan/pemegang kuasa anggaran

kepada bawahan/pelaksana anggaran mengenai pencapaian target anggaran yang

menurut bawahan/pelaksana anggaran terlalu tinggi. Namun bila kemungkinan yang

kedua terjadi, bawahan/pelaksana anggaran akan menyatakan target lebih rendah

daripada yang dimungkinkan untuk dicapai. Keadaan dimana salah satu pihak

mempunyai pengetahuan lebih daripada yang lainnya terhadap sesuatu hal disebut

asimetri informasi.

Pembahasan lebih dalam diarahkan pada asimetri informasi kedua, karena

sebenarnya tingkat kemampuan masing-masing unit yang sebenarnya sangat jelas

diketahui oleh bawahan/pelaksana anggaran, sementara pengetahuan atasan/

pemegang kuasa anggaran tentang kemampuan tiap unit hanya bergantung pada

laporan yang dibuat oleh bawahan (Utomo, 2006). Dalam anggaran konvensional

dimana penyusunannya dilakukan secara top-down kondisi diatas dapat terjadi karena

tidak ada ruang dimana atasan/pemegang kuasa anggaran dan bawahan/pelaksana

anggaran dapat berkomunikasi dan saling bertukar pengetahuan mengenai apa yang

terjadi dalam unit tanggung jawab bawahan/pelaksana anggaran. Partisipasi anggaran

memberikan kesempatan itu, sehingga secara logis dapat diduga bahwa peningkatan

partisipasi akan mengurangi asimetri informasi.

2.1.4. Kinerja Manajerial

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan

efektivitas kinerja organisasional. Menurut Mahoney et al. (1963) yang dimaksud

kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise,

pengaturan staf, negosiasi dan representasi. Stoner (1982) memberikan definisi

kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk

mencapai tujuan organisasi.

Brownell (1982) menyebutkan ada 2 (dua) alasan penyebab partisipasi menjadi

topic menarik dalam akuntansi manajemen, yaitu :

1. Partisipasi pada umumnya dinilai sebagai pendekatan manajerial yang dapat

meningkatkan kinerja anggota organisasi.

2. Berbagai penelitian yang menguji hubungan antara partisipasi dengan kinerja,

hasilnya bertentangan.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu.

Replikasi penelitian yang dilakukan berkaitan dengan partisipasi anggaran, job

relevant information, asimetri informasi dan kinerja manajerial. Replikasi penelitian

ini didasari oleh ketidakkonsisten kesimpulan dari beberapa penelitian terdahulu.

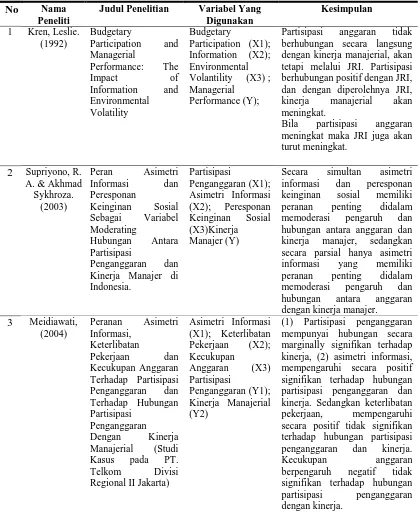

Kren (1992) menemukan Partisipasi anggaran tidak berhubungan secara

langsung dengan kinerja manajerial, akan tetapi melalui JRI. Partisipasi berhubungan

positif dengan JRI, dan dengan diperolehnya JRI, kinerja manajerial akan meningkat.

Supriyono, & Sykhroza. (2003) menemukan Secara simultan asimetri informasi dan

peresponan keinginan sosial memiliki peranan penting didalam memoderasi pengaruh

dan hubungan antara anggaran dan kinerja manajer, sedangkan secara parsial hanya

hubungan antara anggaran dengan kinerja manajer. Mediawaty (2004) mendukung

hasil Supriyono, & Sykhroza. (2003) menemukan Partisipasi penganggaran

mempunyai hubungan secara marginally signifikan terhadap kinerja, asimetri

informasi, mempengaruhi secara positif signifikan terhadap hubungan partisipasi

penganggaran dan kinerja. Sedangkan keterlibatan pekerjaan, mempengaruhi secara

positif tidak signifikan terhadap hubungan partisipasi penganggaran dan kinerja.

kecukupan anggaran berpengaruh negatif tidak signifikan terhadap hubungan

partisipasi penganggaran dengan kinerja.

Penelitian Yusfaningrum, Kusnariyanti dan Ghozali (2005) kontradiktif

dengan penelitian Kren (1992). Yusfaningrum, Kusnasriyanti dan Ghozali (2005)

menemukan hubungan antara partisipasi dengan JRI dimana dalam proses partisipasi,

bawahan/pelaksana anggaran diberi kesempatan untuk memberikan masukan berupa

informasi yang dimilikinya kepada atasan/pemegang kuasa anggaran sehingga

atasan/pemegang kuasa anggaran akan memperoleh pemahaman yang lebih baik

tentang pengetahuan yang relevan dengan tugas.

Ompusunggu, Bornadi, & Bawono, (2006) mengakomodir kontradiktif

penelitian yang berkaitan dengan partisipasi anggaran, job relevant information dan

asimetri informasi. Ompusunggu, Bornadi, & Bawono, (2006) menemukan Bahwa

proses penyusunan anggaran dengan melibatkan partisipasi bawahan/pelaksana

anggaran yang mempunyai informasi berkenaan dengan tugas, tidak mengakibatkan

menurunnya asimetri informasi bahwa kekurangan partisipasi anggaran jika tidak

dari bawahan/pelaksana anggaran maupun oleh atasan/pemegang kuasa anggaran.

Selain itu, tampak bahwa atasan/pemegang kuasa anggaran belum mampu menggali

informasi yang dimiliki oleh bawahan/pelaksana anggaran dalam proses partisipasi.

Untuk lebih jelasnya, matriks tinjauan penelitian terdahulu sebagaimana

No Nama Peneliti

Judul Penelitian Variabel Yang Digunakan

Partisipasi anggaran tidak berhubungan secara langsung dengan kinerja manajerial, akan tetapi melalui JRI. Partisipasi berhubungan positif dengan JRI, dan dengan diperolehnya JRI, kinerja manajerial akan meningkat.

Bila partisipasi anggaran meningkat maka JRI juga akan

Secara simultan asimetri informasi dan peresponan keinginan sosial memiliki peranan penting didalam memoderasi pengaruh dan hubungan antara anggaran dan kinerja manajer, sedangkan secara parsial hanya asimetri informasi yang memiliki peranan penting didalam memoderasi pengaruh dan hubungan antara anggaran dengan kinerja manajer.

4 Yusfaningru,

Peneliti menemukan hubungan antara partisipasi dengan JRI dimana dalam proses partisipasi, bawahan/pelaksana anggaran diberi kesempatan untuk memberikan masukan berupa informasi yang dimilikinya kepada atasan/pemegang kuasa anggaran sehingga atasan/ pemegang kuasa anggaran akan memperoleh pemahaman yang lebih baik tentang pengetahuan yang relevan dengan tugas. Universitas Negeri di Kota Purwokerto

Bahwa proses penyusunan anggaran dengan melibatkan partisipasi bawahan/pelaksana anggaran yang mempunyai informasi berkenaan dengan tugas, tidak mengakibatkan menurunnya informasi asimetris Bahwa kekurangan partisipasi anggaran jika tidak dilakukan dengan sungguh-sungguh akan menimbulkan perilaku menyimpang, baik dari bawahan/pelaksana anggaran maupun oleh atasan/pemegang kuasa anggaran. Selain itu, tampak bahwa atasan/pemegang kuasa anggaran belum mampu menggali informasi yang

dimiliki oleh

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Secara teori bahwa partisipasi anggaran adalah tingkat keterlibatan dan

pengaruh individu dalam penyusunan anggaran (Brownell, 1982). Job relevant

information (JRI) merupakan informasi yang memfasilitasi pembuatan keputusan

yang berhubungan dengan tugas (Kren, 1992). Asimetri informasi sebagai suatu

keadaan apabila informasi yang dimiliki bawahan melebihi informasi yang dimiliki

atasannya, termasuk lokal maupun informasi pribadi (Dunk dalam Fitri 2004).

Kinerja manajerial adalah kinerja indvidu anggota organisasi dalam kegiatan –

kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise,

pengaturan staf, negosiasi dan representasi (Mahoney et al. 1963).

Teori Ekonomi, Teori ini menganggap bahwa individu yang terlibat dalam

proses penyusunan anggaran, dimotivasi dua stimulan, yaitu: (1) berbagi informasi

(information sharing) dan (2) koordinasi tugas (task coordination). Teori Psikologi,

menganggap bahwa partisipasi anggaran menyediakan pertukaran informasi antara

atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran (Hopwood, 1976;

Locke dan Schweiger,1979; Locke dan Latham, 1990 dalam Sumarno, 2005).

Konsekuensi logis dari definisi partisipasi anggaran, job relevant information,

menunjukan bahwa kinerja manajerial erat kaitannya dengan partispasi anggaran,

asimetri informasi dan job relevant information.

Berdasarkan kerangka pemikiran di atas, selanjutnya digambarkan kerangka

konseptual sebagai berikut :

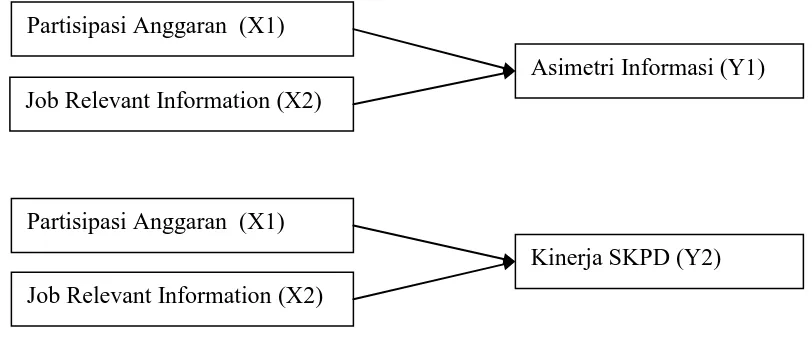

Gambar 3.1. Diagram Konseptual

3.2. Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, tinjauan

teori, tinjauan penelitian terdahulu dan kerangka konseptual sebagaimana diuraikan

dimuka, maka dirumuskan hipótesis penelitian sebagai berikut

H1: Partisipasi anggaran dan job relevant information berpengaruh secara signifikan

terhadap Asimetri informasi Partisipasi Anggaran (X1)

Asimetri Informasi (Y1)

Job Relevant Information (X2)

Kinerja SKPD (Y2) Job Relevant Information (X2)

H2: Partisipasi anggaran dan job relevant information berpengaruh secara signifikan

terhadap kinerja aparatur SKPD Dinas Pendidikan Pemerintah Kota Tanjung

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kauasal (causal effect), dimana

penelitian yang dilakukan diarahkan untuk memperoleh fakta – fakta dari fenomena

yang ada dan mencari keterangan – keterangan secara faktual tentang pengaruh

partisipasi anggaran dan job relevant information (JRI) terhadap asimetri informasi

dan kinerja SKPD Dinas Pendidikan Pemerintah Kota Tanjung Balai.

Jenis data yang digunakan dalam penelitian ini adalah data primer, model dan

teknik analisis dalam penelitian ini menggunakan analisis jalur (path analys) dengan

pendekatan regresi linier berganda melalui hubungan kausal (causal effect) antara

variabel bebas partisipasi anggaran dan job relevant information dengan variabel

terikat asimetri informasi dan kinerja SKPD Dinas Pendidikan Pemerintah Kota

Tanjung Balai.

Untuk ketepatan penghitungan sekaligus mengurangi human errors,

digunakan program komputer yang dibuat khusus untuk membantu pengolahan data

statistik, yaitu program SPSS Versi 14.0, aplikasi ilmu sosial. Penetapan tingkat

4.2. Lokasi dan Waktu Penelitian

Adapun objek penelitian yang dipilih adalah Satuan Kerja Perangkat Daerah

(SKPD) Dinas Pendidikan Pemerintah Kota Tanjung Balai. Kegiatan penelitian ini

dilakukan terhitung sejak bulan Desember 2008 hingga Maret 2009.

4.3. Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD)

Dinas Pendidikan Pemerintah Kota Tanjung Balai. Sampel penelitian ini adalah

aparatur berada di bawah SKPD Dinas Pendidikan Pemerintah Kota Tanjung Balai.

Pengambilan sampel dilakukan dengan cara purposive sampling, yaitu pertimbangan

pertama adalah responden penelitian ini merupakan kadis, kasubdis, kasie, kepala

sekolah, dan bendahara sekolah yang berada dibawah jajaran SKPD Dinas

Pendidikan Pemerintah Kota Tanjung Balai. Pemilihan, dinas Pendidikan dilakukan

dengan alasan instansi tersebut merupakan satuan kerja pemerintah, yang berarti

menyusun, menggunakan dan melaporkan realisasi anggaran atau sebagai pelaksana

anggaran dari pemerintah daerah yang berjumlah 105 orang.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Sumber

data dalam penelitian ini diperoleh dari Satuan Kerja Perangkat Daerah (SKPD)

dilakukan dengan menggunakan metode survey, yaitu dengan mengirimkan kuesioner

kepada semua responden yang merupakan sampel dalam penelitian ini.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Penelitian ini dilakukan dengan menggunakan 2 dimensi variabel penelitian

yaitu variabel bebas (independent variabel) dan variabel terikat (dependent variable).

Variabel bebas (independent variabel) dalam penelitian ini antara lain partisipasi

anggaran (X1) dan job relevant information (X2), sedangkan variabel terikatnya

(dependent variabel) antara lain asimetri informasi (Y1) dan kinerja SKPD (Y2).

Keempat variabel di atas, didefinisikan dan diukur sebagai berikut :

1. Partisipasi Anggaran

Variabel independen pertama (X1) dari penelitian ini adalah partisipasi

anggaran. Partisipasi anggaran diartikan sebagai tingkat keterlibatan dan pengaruh

para individu dalam proses penyusunan anggaran. Anggaran partisipatif yang

dimaksud dalam penelitian ini adalah partisipasi manajer dalam proses penganggaran

yang mengarah pada seberapa besar tingkat keterlibatan pimpinan dalam menyusun

anggaran, variabel ini selanjutnya disebut sebagai variabel independen.

Variabel partisipasi diukur dengan instrument yang dikembangkan oleh

Milani (1975). Instrumen tersebut telah banyak digunakan dalam penelitian, antara

lain Brownell (1982), Yenti (2003). Instrumen tersebut dimaksudkan untuk menilai

keterlibatan responden dalam dan pengaruhnya pada proses penganggaran (Supriyono

yang mengukur tingkat partisipasi, pengaruh yang dirasakan dan kontribusi

responden dalam proses penyusunan anggaran, dengan miliki skala 1 sampai dengan

5. skala 1 menunjukkan tingkat partisipasi yang tinggi dan sebaliknya skala 5

menunjukkan tingkat partisipasi yang rendah.

2. Job Relevant Information

Variabel independen kedua (X2) dari penelitian ini adalah job relevant

information (JRI), dalam penelitian ini JRI dikriteriakan sebagai seberapa banyak pelaksana penganggaran, memiliki informasi yang sesuai berkaitan dengan tugas

yang dilakukan. Pengukuran variabel ini menggunakan kuesioner yang

dikembangkan oleh Kren (1992). Pengukuran variabel ini menggunakan 3 (tiga) buah

pertanyaan dengan skala Likert satu sampai dengan lima.

3. Asimetri Informasi

Variabel dependen pertama (Y1) dalam penelitian ini adalah asimetri

informasi, yaitu keadaan dimana bawahan memiliki informasi yang lebih akurat mengenai unit tanggung jawabnya dari pada atasan. Pengukuran variabel ini

menggunakan kuesioner yang dikembangkan oleh Dunk (1993). Pengukuran terhadap

variabel ini terdiri dari 5 (lima) buah pertanyaan dengan menggunakan skala Likert

satu sampai dengan lima.

4. Kinerja Manajerial

Performance (kinerja) adalah hasil kerja yang dapat dicapai oleh seseorang atau

jawab masing – masing dalam rangka upaya mencapai tujuan organisasi bersangkutan

secara legal, tidak melanggaran hukum dan seesuai dengan moral maupun etika.

Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja individu

pimpinan dalam kegiatan – kegiatan manajerial, antara lain : perencanaan,

investigasi, koordinasi, supervise, pengatur staf, negosiasi dan representasi. Variabel

ini selanjutnya disebut variabel dependen.

Variabel kinerja manajerial diukur dengan menggunakan instrument self rating

yang dikembangkan Mahoney, dkk (1963). Dalam penelitian ini setiap responden

diminta untuk mengukur sendiri kinerjanya yang terbagi dalam beberapa dimensi,

yaitu : perencanaan, investigasi, koordinasi, evaluasi, supervise, pengaturan staf,

negosiasi serta satu dimensi pengukuran kinerja seseorang manajer secara

keseluruhan. Skala kinerja terdiri dari : 1 sampai 5.

4.6. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan regresi

linier berganda melalui hubungan kausal (causal effect) dengan jenis data yang

digunakan data primer. Pendekatan regresi liner berganda ini digunakan untuk

menguji hipotesis yang telah diajukan pada subbab terdahulu. Untuk kesahihan dan

keajegan hasil analisis regresi liner berganda, terlebih dahulu dilakukan untuk

4.6.1. Uji Kualitas Data

Data yang dikumpulkan dalam penelitian ini merupakan data kualitatif, yaitu

yaitu persepsi responden yang kemudian dikuantifikasikan agar dapat dilakukan uji

statistik. Untuk menguji kesahihan dan keajegan data terhadap persepsi responden

digunakan uji kualitas data, yang meliputi :

4.6.1.1Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini

dapat dipakai sebagai alat untuk mengukur item – item pertanyaan/pernyataan

kuesioner dalam penelitian. Teknik yang digunakan untuk mengikur validitas butir

pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson

(validitas isi/content validity) dengan cara mengkorelasikan masing – masing item

pertanyaan/pernyataan kuesioner dan totalnya, selanjutnya membandingkan r tbale

dengan r hitung.

Penentuan valid tidaknya pertanyaan/pernyataan kuesioner ditentukan melalui

besarnya koefisien korelasi, yaitu :

a. Jika r hitung > r table, maka skor butir pertanyaan/pernyataan kuesioner valid.

b. Jika r hitung < r table, maka skor butir pertanyaan/pernyataan kuesioner tidak

valid.

4.6.1.2Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil

berbeda – beda. Teknik yang digunakan untuk mengukur realibitas pengamatan

adalah Alpha dari Cronbach dengan ketentuan :

a. Jika alpha > 0.6, maka instrumen pengamatan dinyatakan reliabel.

b. Jika alpha < 0.6, maka instrumen pengamatan dinyatakan tidak reliabel.

4.6.2. Uji Asumsi Klasik

Suatu instrumen pengamatan dinyatakan layak untuk diteliti bila data tersebut

terbebas dari asumsi – asumsi klasik statistik, antara lain asumsi multikolineritas, dan

heteroskesdastisitas.

a. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu

variable penelitian yang akan digunakan dalam penelitian. Data yang baik dan

layak digunakan adalah data yang memiliki distribusi atau sebaran normal yaitu

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

dapat juga dengan melihat histogram dari residualnya. Data yang dikatakan

memenuhi asumsi normalitas jika data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal.

b. Uji Multiklonearitas

Uji multikolineritas bertujuan untuk menguji apakah terdapat korelasi antar

variabel bebas (independent). Model yang baik seharusnya tidak terjadi adanya

yaitu dengan menganalisis nilai tolerance serta Variance Inflation Faktor (VIF )

>1 dan nilai tolerance <1.

c. Uji Heteroskedastistas

Untuk mendeteksi ada atau tidaknya heteroskedastistas dilakukan uji Glejser

dengan melihat tingkat signifikansi dari hasil regresi nilai absolute residual

sebagai variabel terikat dengan variabel bebas dan dapat juga dilakukan dengan

melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian

menyempit) pada grafik plot (scatterplot) antara nilai prediksi variabel terkait

(ZPRED) dengan residualnya (SRESID).

4.6.3. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menguji pengaruh moderasi dengan

menggunakan model nilai selisih mutlak dari Brownell (1982), Frucot dan Shearon

(1991), Indriantoro (2000), Ghozali (2002). Rumus persamaaan regresi tersebut

adalah:

IA = β0+ β1PA + β2JRI + e

KSKPD = β0+ β1PA + β2JRI + e ... (1)

KSKPD = β0+ β1IA + e ... (2)

KSKPD = β0+ β1PA + β2JRI + β3IA + β4 |XzIA + XzPA| + β5| XzIA + XzJRI | +e

Dimana :

IA = Asimetri informasi; b0-3 = koefisien regresi; XPA = partisipasi anggaran;

XzJRI = nilai standardizedjob relevant information XzIA = nilai standardized Asimetri informasi;

|XzIA-XzPA| = nilai absolut standardized asimetri informasi dengan nilai standardized partisipasi anggaran ;

|XzIA-XzJRI| = nilai absolut standardized infromasi asimetris dengan nilai standardized job relevant infomation;

e = error

Untuk membuktikan hipotesis maka digunakan alat uji sebagai berikut :

1. Uji F, dengan maksud menguji apakah secara simultan variabel bebas berpengaruh

terhadap variabel tidak bebas, dengan tingkat keyakinan 95 % (=0,05).

Urutan uji F

a. Merumuskan hipotesis alternatif.

Ha : Paling sedikit ada satu βi 0 i = 1,2,3,…….8

b. Menghitung F-hitung dengan menggunakan rumus yaitu :

dimana : R2= koefesien determinasi n = jumlah sampel k = jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai Fhitung yang dibandingkan dengan

Ftabel dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan degree

2. Uji-t statistik, untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap

konstan, dengan tingkat keyakinan 95 % ( = 0,05).

Urutan Uji t :

a. Merumuskan hipotesis alternatif.

Ha : βi0 i = 1,2,3,…….8

b. Menghitung t-hitung dengan menggunakan rumus :

dimana :

bi = koefesien regresi masing-masing variabel

Sbi = standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai thitung yang kemudian

dibandingkan dengan ttabel pada tingkat keyakinan 95%.

c. Kriteria pengujian :

t hitung t tabel = Ha diterima

t hitung t tabel = Ho tidak dapat diterima

i i h it

sb b

BAB V

HASIL DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Karakteristik Responden SKPD Dinas Pendidikan Pemerintah Kota Tanjung Balai

Responden dalam penelitian ini adalah kadis, kasubdis, kasie, kepala sekolah,

dan bendahara yang berada dibawah jajaran SKPD Dinas Pendidikan Pemerintah

Kota Tanjung Balai. Karakteristik Responden dideskripsikan berdasarkan jenis

kelamin, jabatan saat ini, dan pendidikan terakhir.

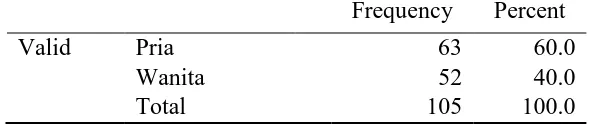

5.1.1.1. Karakteristik Responden Berdasarkan Jenis Kelamin

Hasil penelitian menunjukan bahwa mayoritas responden yang yang berada

dibawah jajaran SKPD Dinas Pendidikan Pemerintah Kota Tanjung Balai berjenis

kelamin wanita dengan jumlah 52 orang ( 40 persen), sedangkan responden berjenis

kelamin pria berjumlah 63 orang ( 60 persen).

Tabel 5.1.1.1. Karakteristik Responden Berdasarkan Jenis Kelamin

Frequency Percent

Valid Pria 63 60.0

Wanita 52 40.0

Total 105 100.0

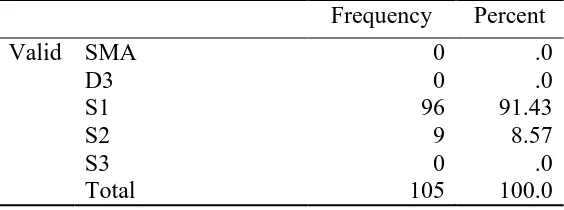

5.1.1.2. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Karakteristik responden berdasarkan pendidikan terakhir, hasil penelitian

menunjukan bahwa mayoritas responden yang memiliki pendidikan terakhir adalah

S3 yang berjumlah 0 orang (0 persen), kemudian S2 yang berjumlah 9 orang ( 8.57

persen), kemudian S1 berjumlah 96 orang ( 91.43 persen), D3 berjumlah 0 orang (0

persen), dan SMA berjumlah 0 orang ( 0 persen).

Tabel 5.1.1.2 Karakteristik Responden Berdasarkan Pendidikan Terakhir Frequency Percent

Valid SMA 0 .0

D3 0 .0

S1 96 91.43

S2 9 8.57

S3 0 .0

Total 105 100.0

Sumber: Hasil Penelitian, 2009 (Data Diolah)

5.1.2. Penjelasan Responden

Berikut ini akan dipaparkan hasil penelitian berupa penjelasan responden dari

5.1.2.1 Penjelasan Responden Atas Variabel Penyusunan Anggaran Uji Validitas Instrumen Variabel

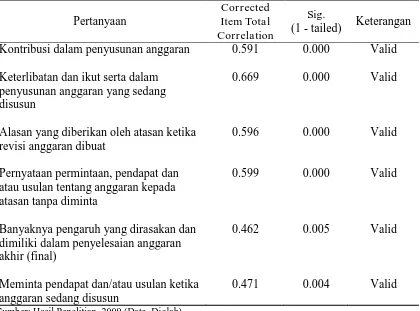

Tabel 5.1.2.1 Hasil Uji Validitas Instrumen Variabel Partisipasi Anggaran

Pertanyaan

Keterlibatan dan ikut serta dalam penyusunan anggaran yang sedang disusun

Alasan yang diberikan oleh atasan ketika revisi anggaran dibuat

Pernyataan permintaan, pendapat dan atau usulan tentang anggaran kepada atasan tanpa diminta

Banyaknya pengaruh yang dirasakan dan dimiliki dalam penyelesaian anggaran akhir (final)

Meminta pendapat dan/atau usulan ketika anggaran sedang disusun

Sumber: Hasil Penelitian, 2009 (Data Diolah)

Berdasarkan Tabel 5.1.2.1 di atas, diperoleh bahwa hasil pengujian instrumen

dari variabel partisipasi anggaran memiliki nilai yang lebih besar dari 0.30. Dengan

demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari variabel

partisipasi anggaran yang digunakan adalah valid dan dapat digunakan dalam

penelitian. Kesimpulan ini diperkuat dengan nilai signifikansi (1-tailed) seluruh

Penjelasan responden atas kontribusi dalam penyusunan anggaran, ditemukan

bahwa mayoritas responden yang berjumlah 67 orang (63.8 persen) menyatakan

bahwa responden sangat setuju kontribusi dalam penyusunan anggaran. Sekitar 37

orang (35.2 persen) menyatakan sangat setuju sekali, dan 1 orang (1 persen)

menyatakan setuju. Hasil tersebut, ditemukan bahwa mayoritas responden sangat

setuju atas kontribusi dalam penyusunan anggaran.

Penjelasan responden atas keterlibatan dan ikut serta dalam penyusunan

anggaran yang sedang disusun, ditemukan bahwa mayoritas responden yang

berjumlah 61 orang (58.1 persen) menyatakan bahwa responden sangat terlibat dan

ikut serta dalam penyusunan anggaran yang sedang disusun. Sekitar 43 orang (41

persen) menyatakan sangat terlibat dan ikut serta sekali, dan 1 orang (1 persen)

menyatakan terlibat dan ikut serta. Hasil tersebut, ditemukan bahwa mayoritas

responden sangat terlibat dan ikut serta dalam penyusunan anggaran yang sedang

disusun.

Penjelasan responden atas alasan yang diberikan oleh atasan ketika revisi

anggaran dibuat, ditemukan bahwa mayoritas responden yang berjumlah 64 orang (61

persen) menyatakan bahwa responden sangat masuk akal sekali alasan yang diberikan

oleh atasan ketika revisi anggaran dibuat. Sekitar 40 orang (38.1 persen) menyatakan

sangat masuk akal, dan 1 orang (1 persen) menyatakan masuk akal. Hasil tersebut,

ditemukan bahwa mayoritas responden sangat masuk akal sekali atas alasan yang

Penjelasan responden atas pernyataan permintaan, pendapat dan atau usulan

tentang anggaran kepada atasan tanpa diminta, ditemukan bahwa mayoritas

responden yang berjumlah 87 orang (82.9 persen) menyatakan bahwa responden

sangat sering sekali menyatakan permintaan, pendapat dan atau usulan tentang

anggaran kepada atasan tanpa diminta. Sekitar 17 orang (16.2 persen) menyatakan

sangat sering, dan 1 orang (1 persen) menyatakan sering. Hasil tersebut, ditemukan

bahwa mayoritas responden sangat sering sekali menyatakan permintaan, pendapat

dan atau usulan tentang anggaran kepada atasan tanpa diminta.

Penjelasan responden atas banyaknya pengaruh yang dirasakan dan dimiliki

dalam penyelesaian anggaran akhir (final), ditemukan bahwa mayoritas responden

yang berjumlah 76 orang (72.4 persen) menyatakan bahwa responden sangat banyak

sekali pengaruh yang dirasakan dan dimiliki dalam penyelesaian anggaran akhir

(final). Sekitar 28 orang (26.7 persen) menyatakan sangat banyak, dan 1 orang (1

persen) menyatakan banyak. Hasil tersebut menunjukkan bahwa mayoritas responden

sangat banyak sekali pengaruh yang dirasakan dan dimiliki dalam penyelesaian

anggaran akhir (final).

Penjelasan responden atas meminta pendapat dan/atau usulan ketika anggaran

sedang disusun, ditemukan bahwa mayoritas responden yang berjumlah 62 orang (59

persen) menyatakan bahwa responden sangat sering sekali meminta pendapat

dan/atau usulan ketika anggaran sedang disusun. Sekitar 42 orang (40 persen)

menunjukkan bahwa mayoritas responden sangat sering sekali meminta pendapat

dan/atau usulan ketika anggaran sedang disusun.

5.1.2.2 Penjelasan Responden Atas Variabel Job relevant information

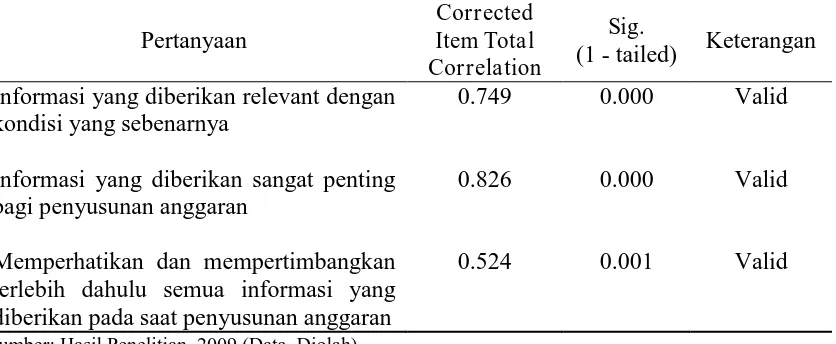

Tabel 5.1.2.2 Hasil Uji Validitas Instrumen Variabel Job relevant information

Pertanyaan

Informasi yang diberikan relevant dengan kondisi yang sebenarnya

Informasi yang diberikan sangat penting bagi penyusunan anggaran

Memperhatikan dan mempertimbangkan terlebih dahulu semua informasi yang diberikan pada saat penyusunan anggaran

0.749

Sumber: Hasil Penelitian, 2009 (Data Diolah)

Berdasarkan tabel 5.1.2.2 di atas, diperoleh bahwa hasil pengujian instrumen

dari variabel JRI memiliki nilai yang lebih besar dari 0.30. Dengan demikian dapat

disimpulkan bahwa seluruh instrumen pertanyaan dari variabel JRI yang digunakan

adalah valid dan dapat digunakan dalam penelitian. Kesimpulan ini diperkuat dengan

nilai signifikansi (1-tailed) seluruh instrumen yang lebih kecil dari nilai sebesar 5

persen.

Penjelasan responden atas informasi yang diberikan relevant dengan kondisi

yang sebenarnya, ditemukan bahwa mayoritas responden yang berjumlah 57 orang

(54.3 persen) menyatakan bahwa responden sangat relevant sekali atas informasi

yang diberikan dengan kondisi yang sebenarnya. Sekitar 40 orang (38.1 persen)