Penerapan Metode Activity Based Costing System dalam Perhitungan Biaya Produksi Keripik di UD. Rezeki Baru

Teks penuh

Gambar

Dokumen terkait

PT "X" sebenarnya dapat menetapkan harga jual yang lebih rendah daripada harga jual saat ini karena dari hasil penghitungan dengan menggunakan metoda Activity Based Costing

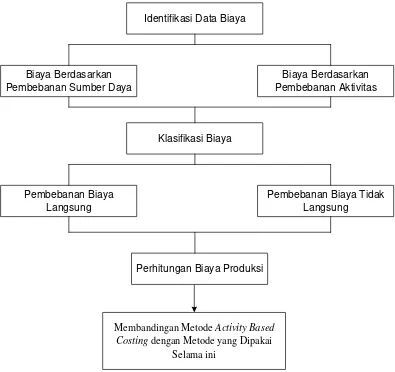

Pembebanan biaya tidak langsung dengan menggunakan activity based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan

Perhitungan Harga pokok produk dengan Activity based costing sistem membebankan biaya aktivitas ke produk dengan menggunakan driver yang dapat mencerminkan perilaku biaya

Perhitungan harga pokok produksi menggunakan sistem Activity based Costing adalah pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek biaya

Mitra Utama diharapkan dapat mengganti metode akuntansi biaya tradisional dengan menggunakan metode Activity Based Costing (ABC) dalam menentukan harga pokok produksi.. Kata kunci

Perhitungan harga pokok produksi (HPP) menggunakan metode activity based costing (ABC) menghasilkan laba yang lebih rendah untuk produk otak-otak dan lebih

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE ACTIVITY BASED COSTING (Studi Kasus Biaya Rawat Inap RSI Ibnu Sina Makassar) CALCULATION ANALYSIS OF COST OF

Analisis biaya produksi untuk suatu produk atau jasa dengan menggunakan Activity Based Costing (ABC) System dapat membantu pihak manajemen untuk mengetahui biaya-biaya