PENERAPAN METODE ACTIVITY BASED COSTING

DALAM PERHITUNGAN BIAYA PRODUKSI DI

UD. REZEKI BARU

DRAFT TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh:

BUSTAMI 050403053

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Alhamdulillah, puji syukur yang tidak terkira penulis panjatkan ke hadirat

Allah SWT. atas nikmat ilmu dan nikmat usia yang diberikan sehingga penulis

diizinkan untuk dapat melakukan penelitian ini demi penyelesaian tugas sarjana

dengan segala kemudahan dan rintangan di dalamnya.

Laporan Tugas Akhir merupakan salah satu syarat bagi penulis untuk

memenuhi persyaratan yang dibutuhkan untuk memperoleh gelar Sarjana Teknik.

Ini merupakan kesempatan bagi penulis untuk merancang sistem dan mencari

solusi untuk menyelesaikan permasalahan yang ada di lingkungan kerja serta

menerapkan ilmu yang telah dipelajari selama perkuliahan.

Laporan ini memaparkan Tugas Akhir penulis dengan judul “Penerapan

Metode Activity Based Costing System dalam Perhitungan Biaya Produksi

Keripik di UD. Rezeki Baru”. Penulis menyadari masih ada kekurangan dalam

penulisan Laporan Tugas Akhir ini karena pengetahuan, pengamatan, dan

pengalaman penulis yang masih terbatas. Oleh karena itu, kritik dan saran yang

bersifat membangun sangat diharapkan untuk penyempurnaan laporan ini.

Akhir kata, penulis berharap agar Laporan Tugas Akhir ini dapat

bermanfaat bagi para pembaca.

Medan, Desember 2011

UCAPAN TERIMA KASIH

Dalam penulisan Laporan Tugas Akhir ini, penulis mendapatkan

bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Ibu Ir. Khawarita Siregar, MT., selaku Ketua Departemen Teknik Industri

Universitas Sumatera Utara.

2. Bapak Ir. Mangara M. Tambunan, M.Sc., selaku Dosen Pembimbing I yang

telah meluangkan waktunya dalam membimbing penulis.

3. Ibu Tuti Sarma Sinaga, ST, MT., selaku Dosen Pembimbing II yang telah

meluangkan waktunya dalam membimbing, mengawasi, dan menasehati

penulis dalam menyelesaikan Tugas Akhir.

4. Bapak Sarmili sebagai Pemilik UD. Rezeki Baru yang telah member

kesempatan penulis untuk melakukan dan menyelesaikan penelitian berkaitan

dengan Tugas Akhir ini.

5. Seluruh staff administrasi Fakultas Teknik dan Jurusan Teknik Industri USU

yang telah membantu penulis dalam mengurus segala keperluan administrasi.

6. Ayahanda Usman Ismail dan Ibunda Aminah Yusuf, Kakanda Hamdani

Usman, SE., Amiruddin Usman, Fikriawati Usman, Hasradani Usman, Amk.,

serta Adinda Dewi Juliani Usman dan Nova Sari Usman, yang senantiasa

7. Teman-teman Teknik Industri Universitas Sumatera Utara di Super05 atas

segala motivasi dan bantuan yang diberikan selama proses penyelesaian

laporan ini.

8. Rekan-rekan seperjuangan di Stresssss05: Sri Ulina Pinem, ST., Rahmiati

Muchtar, ST., Arih Mende Capah, ST., Fauzan Rahman F, ST., Liberti

Manalu, ST., Antony Sinaga, ST., Yogi Anggi S, ST., Dedi Irawan, ST., Dian

Maya Sari, serta Maulana Imam.

9. Sahabat di kejauhan: Marhamah, Kwang Ching Ching, Nurti Maya Sari,

DAFTAR ISI

BAB Halaman

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

I PENDAHULUAN

1.1. Latar Belakang permasalahan ... I-1

1.2. Perumusan Masalah ... I-2

1.3. Tujuan dan Manfaat Penelitian ... I-2

1.4. Pembatasan Masalah dan Asumsi Penelitian ... I-3

1.5. Sistematika Penulisan Tugas Sarjana ... I-3

II GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan ... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-2

2.3. Organisasi dan Manajemen ... II-2

2.3.1. Struktur Organisasi ... II-3

DAFTAR ISI (Lanjutan)

BAB Halaman

2.3.3. Tenaga Kerja dan Jam Kerja ... II-7

2.3.4. Sistem Pengupahan dan Fasilitas ... II-8

2.4. Proses Produksi ... II-8

2.4.1. Bahan Baku ... II-8

2.4.2. Bahan Tambahan ... II-9

2.4.3. Bahan Penolong ... II-9

2.4.4. Proses Pengolahan ... II-9

2.4.5. Mesin dan Peralatan Produksi ... II-12

III LANDASAN TEORI

3.1. Biaya ... III-1

3.1.1. Terminologi Biaya ... III-1

3.1.2. Konsep Biaya ... III-2

3.1.3. Klasifikasi Biaya ... III-3

3.2. Sistem Biaya Tradisional ... III-5

3.3. Activity Based Costing (ABC) ... III-7

3.4. Manfaat Activity Based Costing System (ABC System) ... III-12

3.5. Jenis-Jenis Harga ... III-14

3.5.1.Harga Pokok Produksi ... III-14

DAFTAR ISI (Lanjutan)

BAB Halaman

IV METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian ... IV-1

4.2. Rancangan Penelitian ... IV-1

4.3. Objek Penelitian ... IV-2

4.4. Variabel Penelitian ... IV-2

4.5. Pelaksanaan Penelitian ... IV-2

4.6. Metode Pengumpulan Data ... IV-3

4.7. Pengumpulan Data ... IV-3

4.8. Pengolahan Data ... IV-4

4.9. Analisa Pemecahan Masalah ... IV-6

4.10. Kesimpulan dan Saran ... IV-6

V PEMGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V-1

5.1.1. Data Aktivitas Produksi ... V-1

5.1.2. Jumlah dan Biaya Faktor ... V-2

5.1.3. Perincian Data Biaya Produksi ... V-2

5.2. Pengolahan Data ... V-9

5.2.1.Perhitungan Pemakaian KWh Listrik ... V-9

5.2.2.Perhitungan Harga Pokok Produksi Menggunakan

DAFTAR ISI (Lanjutan)

BAB Halaman

5.2.3.Perhitungan Harga Prokok Produksi Menggunakan Metode

Tradisional ... V-21

5.2.4.Perbandingan Harga Pokok Produksi (HPP) Metode Activity

Based Costing dengan Metode Tradisional ... V-24

VI ANALISIS DAN PEMECAHAN MASALAH

6.1. Analisis Perbandingan Pembebanan Setiap Biaya Produksi ... VI-1

6.1.1.Analisis Perbandingan Pembebanan Biaya Langsung ... VI-1

6.1.2.Analisis Perbandingan Pembebanan Biaya Tidak

Langsung ... VI-3

6.2. Kontribusi Penetapan Biaya Berdasarkan Activity Based Costing

System dalam Penentuan Harga Jual ... VI-5 Langsung ... VI-3

VII KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-2

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

2.1. Jumlah Tenaga Kerja ... II-7

2.2. Mesin Produksi ... II-12

5.1. Perincian Biaya Bahan Baku ... V-2

5.2. Perincian Biaya Bahan Tambahan ... V-

5.3. Perincian Biaya Bahan Penolong ... V-3

5.4. Biaya Tenaga Kerja Langsung ... V-4

5.5. Biaya Tenaga Kerja Tidak Langsung ... V-5

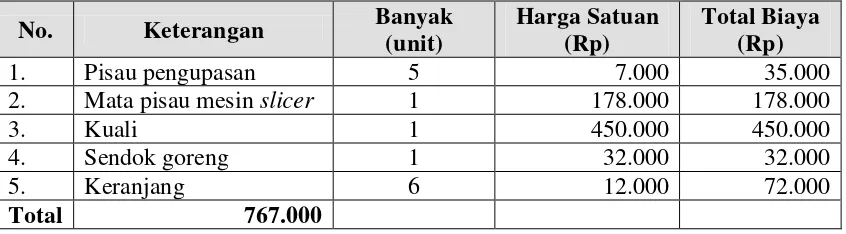

5.6. Biaya Pembelian Suku Cadang ... V-7

5.7. Biaya Depresiasi Gedung dan Infrastruktur ... V-8

5.8. Rekapitulasi Biaya-biaya Lain ... V-8

5.9. Total Output per Produk ... V-9

5.10. Persentase per Produk ... V-10

5.11. Total Pemakaian KWh Bulan Agustus 2011 ... V-11

5.12. Pemakaian KWh Untuk Pembuatak Keripik Rasa Balado ... V-12

5.13. Pemakaian KWh Untuk Pembuatak Keripik Rasa Jagung Bakar V-12

5.14. Pemakaian KWh Untuk Pembuatak Keripik Rasa Keju ... V-13

5.15. Pemakaian KWh Untuk Pembuatak Keripik Rasa Pecal ... V-13

5.16. Pemakaian KWh Untuk Pembuatak Keripik Rasa Lada Hitam . V-13

5.17. Pemakaian KWh Untuk Pembuatak Keripik Rasa Bawang Pedas V-14

DAFTAR TABEL

Tabel Halaman

5.19. Total Biaya Listrik per Produk ... V-15

5.20. Biaya-biaya Aktivitas dalam Pembuatan Keripik Ubi Bulan

Agustus 2011 ... V-16

5.21. Total Biaya Produksi Setiap Produk Menggunakan Sistem ABC V-20

5.22. Rekapitulasi HPP Menggunakan Sistem ABC ... V-20

5.23. Perhitungan HPP Menggunakan Metode Tradisional ... V-23

5.24. Rekapitulasi HPP Menggunakan Sistem Tradisional ... V-23

5.25. Perbandingan Harga Pokok Produksi ... V-24

DAFTAR GAMBAR

Gambar Halaman

2.1. Struktur Organisasi SMA UD. Rezeki Baru ... II-3

2.2. Block Diagram Proses Pembuatan Keripik ... II-12

4.1. Blok Diagram Pengolahan Data ... IV-5

DAFTAR LAMPIRAN

Lampiran Halaman

1. Biaya Depresiasi ... L-1

ABSTRAK

UD. Rezeki Baru merupakan jenis perusahaan yang bergerak di bidang pengolahan ubi menjadi keripik. Hasil pengolahan perusahaan ini adalah keripik ubi dengan jenis dan rasa yang bervariasi. Jenis keripik yang diproduksi perusahaan adalah keripik balado, jagung bakar, keju, pecal, lada hitam, bawang pedas, dan rasa sapi panggang.

Selama ini dalam menghitung harga pokok produksi UD. Rezeki Baru menggunakan sistem biaya tradisional dimana pembagian biaya merata untuk semua jenis produk meskipun prosesnya berbeda karena itu sistem ini belum cukup untuk mewakili untuk memberikan gambaran kepada perusahaan mengenai biaya produksinya.

Dari permasalahan di atas dilakukan suatu penelitian mengenai rancangan

harga pokok produksi melalui pendekatan Activity Based Costing (ABC) untuk

mengalokasikan biaya-biaya yang digunakan perusahaan sehingga dapat mengeliminir kemungkinan alokasi biaya yang tidak sesuai dan juga dapat memberikan analisis biaya yang lebih detail dan terspesifikasi

ABSTRAK

UD. Rezeki Baru merupakan jenis perusahaan yang bergerak di bidang pengolahan ubi menjadi keripik. Hasil pengolahan perusahaan ini adalah keripik ubi dengan jenis dan rasa yang bervariasi. Jenis keripik yang diproduksi perusahaan adalah keripik balado, jagung bakar, keju, pecal, lada hitam, bawang pedas, dan rasa sapi panggang.

Selama ini dalam menghitung harga pokok produksi UD. Rezeki Baru menggunakan sistem biaya tradisional dimana pembagian biaya merata untuk semua jenis produk meskipun prosesnya berbeda karena itu sistem ini belum cukup untuk mewakili untuk memberikan gambaran kepada perusahaan mengenai biaya produksinya.

Dari permasalahan di atas dilakukan suatu penelitian mengenai rancangan

harga pokok produksi melalui pendekatan Activity Based Costing (ABC) untuk

mengalokasikan biaya-biaya yang digunakan perusahaan sehingga dapat mengeliminir kemungkinan alokasi biaya yang tidak sesuai dan juga dapat memberikan analisis biaya yang lebih detail dan terspesifikasi

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

UD. Rezeki Baru merupakan industri makanan yang bergerak di bidang

pengolahan ubi menjadi keripik singkong yang beralamat di Jalan Medan Tanjung

Morawa Deli Serdang Provonsi Sumatera Utara. Saat ini ada 7 variasi rasa keripik

ubi yang ada di UD.Rezeki Baru yakni rasa balado, rasa jagung bakar, rasa pecal,

rasa sapi panggang, rasa keju, lada hitam dan rasa bawang pedas.

Pabrik ini mengalami permasalahan pada sistem pengendalian biaya

produksi yang tinggi yang berimbas pada naiknya harga jual. Terjadinya

pembengkakan biaya produksi dikarenakan belum adanya manajemen biaya yang

baik. Penetapan biaya yang dipakai perusahaan saat ini didasarkan pada data biaya

masa lalu yang kemudian dibuat taksiran biaya yang akan terjadi.

Kelemahan dari sistem ini yaitu taksiran tidak didasari perilaku biaya

sehingga dapat menyebabkan terjadinya selisih biaya yang cukup besar dimana

biaya-biaya tidak langsung ikut dimasukkan ke biaya produksi. Selain itu

penetapan biaya seperti itu tidak akan memberikan informasi yang memadai untuk

tujuan pengendalian biaya sebagai dasar pengambilan keputusan. Akibatnya biaya

produksi menjadi lebih mahal.

Dengan meningkatnya harga jual akan mengakibatkan daya saing

perusahaan menurun. Hal ini tentunya dapat mengancam kelangsungan hidup

perusahaan berkaitan dengan quality, cost, delivery dan service. Perusahaan harus mampu menghasilkan produk dengan kualitas yang baik, harga yang rendah,

pengiriman yang cepat dan memiliki pelayanan yang memuaskan. Untuk

mencapai hal tersebut dibutuhkan manajemen yang efisien dan kompetitif.

Untuk itu diperlukan suatu sistem biaya yang dapat memberikan informasi

biaya dan menentukan besar biayanya. Sistem yang memberikan informasi

tersebut adalah Activity Based Costing, sehingga bisa dijadikan sebagai acuan

dalam penetapan harga jual

1.2. Perumusan Masalah

Berdasarkan latar belakang, rumusan permasalahan pada penelitian ini

adalah kondisi perhitungan biaya yang merata (sistem biaya tradisional) untuk

setiap jenis produk yang berdampak pada harga jual.

1.3. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah:

1. Membandingkan biaya produksi keripik ubi berdasarkan pendekatan

metode Activity Based Costing System (ABC System) dengan sistem biaya

tradisional yang diterapkan perusahaan selama ini.

2. Dengan penerapan ABC System, perusahaan dapat menetapkan harga jual

produk berdasarkan perolehan harga pokok produksi (HPP)-nya.

Manfaat bagi pihak perusahaan adalah dapat membantu dalam

a. Manfaat bagi mahasiswa yaitu dapat memahami suatu metode Activity

Based Costing System dalam perhitungan biaya produksi perusahaan.

b. Manfaat bagi Fakultas yakni membangun hubungan baik dengan

perusahaan melalui penelitian ini.

1.4. Pembatasan Masalah dan Asumsi Penelitian

Agar penelitian ini dapat tercapai secara efektif, maka diperlukan

pembatasan masalah. Adapun batasan-batasan yang digunakan antara lain :

a. Objek Penelitian adalah keripik ubi dengan 6 variasi rasa yakni rasa

balado, rasa jagung bakar, rasa pecal, rasa sapi panggang, rasa keju, lada

hitam.

b. Biaya produksi adalah biaya produksi langsung dan biaya produksi tak

langsung

c. Studi kasus melakukan penerapan metode Activity Based Costing System

pada perusahaan

Asumsi yang digunakan adalah :

a. Harga bahan baku, biaya upah, rekening listrik tetap selama melakukan

penelitian

b. Tingkat permintaan tetap selama melakukan penelitian

c. Sistem produksi berjalan normal

1.5. Sistematika Penulisan Tugas Sarjana

Agar lebih mudah untuk dipahami dan ditelusuri maka sistematika

Bab I memuat latar belakang permasalahan, rumusan permasalahan,

batasan dan asumsi yang digunakan, alat dan bahan yang digunakan, tujuan dan

manfaat penelitian, serta sistematika penulisan tugas akhir.

Bab II menguraikan secara ringkas berbagai atribut yang berhubungan

dengan instansi serta objek penelitian meliputi sejarah berdirinya, organisasi dan

manajemen, serta tenaga kerja.

Bab III memaparkan tinjauan-tinjauan kepustakaan yang berisi teori-teori

yang mendukung pemecahan masalah, teori Activity Based Costing, system biaya

tradisional, klasifikasi biaya dan lain-lain.

Bab IV menampilkan langkah-langkah dan waktu penelitian, serta

metodologi yang digunakan untuk mencapai tujuan penelitian meliputi

tahapan-tahapan penelitian dan penjelasan tiap tahapan-tahapan secara ringkas disertai diagram

alirnya.

Bab V mengidentifikasi seluruh data hasil penelitian yang diperoleh dari

hasil pengamatan dan pengukuran yang dilakukan di lapangan sebagai bahan

untuk melakukan pengolahan data sebagai dasar pada pemecahan masalah.

Bab VI menganalisis dan membahas hasil pengolahan data yang diperoleh

dengan membandingkannya berdasarkan teori-teori yang ada.

Bab VII memberikan kesimpulan yang dapat diambil oleh penulis dari

hasil penelitian ini serta rekomendasi yang diperlukan bagi instansi objek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Umum Perusahaan

UD. Rezeki Baru merupakan usaha pembuatan keripik ubi dengan merek

Rumah Adat Minang yang dikelola oleh Bapak Misli. Pada awalnya UD. Rezeki

Baru ini berlokasi di jalan Pelajar Timur Gang Kelapa No.19 Medan. Usaha ini

kemudian pindah ke Jalan Ujung Serdang Pasar 3 Kampung Undian, Desa

Tanduka Raga, Tanjung Morawa karena lokasi atau daerah produksi yang lama

tidak memungkinkan dimana area atau tempat produksinya yang sempit dan

jumlah mesin-mesin yang digunakan juga terbatas, serta adanya persaingan yang

cukup ketat antara industri sejenis lainnya, seperti UD. Paris, UD. Singkong Mas

dan UD. Tiga Bawang. Pabrik yang lama hanya mampu memproduksi keripik ubi

maksimum hanya 3-4 ton/hari, sedangkan pada pabrik yang baru dapat

memproduksi 6-8 ton/hari.

UD.Rezeki Baru memulai usaha ini secara kecil-kecilan dengan peralatan

sederhana yang dikerjakan sendiri oleh istrinya Ibu Suhartini untuk dijual ke

warung di sekitar rumahnya. Keripik yang dijual pada saat itu belum mempunyai

variasi rasa serta belum mencantumkan label pada kemasannya. Usaha ini mulai

berkembang seiring dengan meningkatnya permintaan. Pada tahun 1999 Pak Misli

mendaftarkan usahanya dengan nama UD. Rezeki Baru dengan merek Rumah

2.2. Ruang Lingkup Bidang Usaha

UD. Rezeki Baru merupakan home industry yang memproduksi keripik

ubi dengan merek Rumah Adat Minang dengan 7 variasi rasa yaitu rasa Balado,

jagung bakar, keju, pecal, lada hitam, bawang pedas, dan sapi panggang. Sistem

produksi berdasarkan make to order, yaitu memproduksi sesuai dengan pesanan

pelanggan. 1-2 ton diolah setiap harinya untuk kemasan ½ kg dan 4-6 ton ubi

untuk kemasan 40 gram yang langsung dikirim ke distributor di P.Siantar, Rantau

Parapat, Bagan Batu, Kota Cane, Kisaran, Tanjung Balai, Tanjung Morawa,

Pekan Baru dan Medan.

Bahan-bahan yang diperlukan seperti ubi kayu dan kayu bakar berasal dari

Tanjung Morawa, tepatnya pada daerah Kampung Undian, Desa Tanduka Raga,

bumbu, pewarna serta kemasan diperoleh dari Jakarta, bahan lainnya seperti

minyak goreng dibeli di Medan.

2.3. Organisasi dan Manajemen

Organisasi merupakan sekumpulan orang yang bekerja untuk mencapai

suatu tujuan yang sama dan diantara mereka diberikan pembagian tugas untuk

pencapaian tujuan tersebut. Struktur organisasi adalah bagian yang

menggambarkan hubungan kerjasama antara dua orang atau lebih dengan tugas

yang saling berkaitan untuk pencapaian suatu tujuan tertentu. Pendistribusian

tugas, wewenang dan tanggung jawab serta hubungan satu sama lain dapat

akan mengetahui dengan jelas apa tugas yang harus dilakukan, dari siapa perintah

diterima dan kepada siapa harus bertanggung jawab.

Manajemen adalah seni dan ilmu perencanaan, pengorganisasian,

penyusunan, pengarahan dan pengawasan daripada sumber daya manusia untuk

mencapai tujuan yang telah ditetapkan. Perusahaan yang terdiri dari beberapa

bagian aktivitas yang berbeda-beda harus dikoordinasikan sedemikian rupa

sehingga dapat mencapai target dan sasaran perusahaan. Dalam hal

pengorganisasian dari bagian-bagian yang berbeda diperlukan suatu struktur

organisasi yang dapat mempersatukan sumber daya dengan cara yang teratur.

Struktur organisasi yang baik adalah struktur organisasi yang fleksibel dalam arti

hidup, berkembang, bergerak sesuai dengan kondisi yang sedang dihadapi oleh

perusahaan.

2.3.1. Struktur Organisasi Perusahaan

UD. Rezeki Baru memiliki struktur organisasi yang berbentuk lini.

Struktur lini ditunjukkan dengan adanya pembagian tugas dan tanggung jawab

yang jelas pada masing-masing stasiun kerja. Struktur organisasi UD. Rezeki Baru

dapat dilihat pada Gambar 2.1.

Pimpinan

2.3.2. Uraian Tugas dan Tanggung Jawab

Pembagian tugas pada UD. Rezeki Baru dibagi menurut fungsi yang telah

ditetapkan. Pembagian tugas dan tanggung jawab di UD. Rezeki Baru adalah

sebagai berikut :

1. Pimpinan (Pemilik Usaha)

Merupakan pimpinan usaha yang melakukan pengawasan dan pengontrolan

terhadap seluruh kegiatan operasional di UD. Rezeki Baru. Pimpinan juga

melakukan transaksi dengan pihak luar seperti supplier dan pelanggan serta

mempunyai wewenang dalam merencanakan, mengarahkan, menganalisis dan

mengevaluasi serta menilai kegiatan-kegiatan yang berlangsung pada

perusahaan.

2. Karyawan Pengupasan

Tugas karyawan pengupasan adalah:

- Melakukan penimbangan bahan baku ketika tiba di pabrik.

- Melakukan pemotongan awal untuk membuang kedua ujung sisi ubi kayu.

- Mengupas kulit ubi kayu dan memasukkannya ke dalam karung goni.

3. Karyawan Pemotongan

Tugas karyawan pemotongan adalah:

- Memotong ubi kayu yang telah dikupas dengan mesin slicer.

4. Karyawan Pencucian

Tugas karyawan pencucian adalah:

- Mencuci ubi yang telah dipotong kemudian ditiriskan.

5. Karyawan Penggorengan

Tugas karyawan penggorengan adalah:

- Menggoreng ubi yang telah dicuci dari bagian pencucian.

- Mengganti minyak goreng.

6. Karyawan Perapian

Tugas karyawan perapian adalah:

- Menghidupkan dan mematikan tungku

- Mengontrol api

- Mengangkat kayu bakar ke tungku

7. Karyawan Penyuingan/Pengeringan Keripik

Tugas karyawan penyuingan adalah:

- Mengeringkan keripik ubi yang telah siap di goreng dengan mesin

pengering untuk mengurangi kadar minyak pada keripik ubi.

8. Karyawan Pembumbuan

Tugas karyawan pembumbuan adalah:

- Memberi bumbu sesuai dengan variasi rasa.

- Memindahkan kerpik yang telah di dibumbui ke stasiun

pengemasan/packing.

10.Karyawan Pengemasan (untuk kemasan ½ kg)

Tugas karyawan pengemasan (untuk kemasan ½ kg) adalah:

- Memasukkan keripik ke dalam kemasan sesuai rasa keripik.

- Menimbang dan menyesuaikan berat keripik hingga ½ kg.

11.Karyawan Pengemasan (untuk kemasan 24 gram)

Tugas karyawan pengemasan (untuk kemasan 24 gram) adalah:

- Menyalakan dan mengontrol kerja mesin kemas.

- Memasang roll plastik kemasan ke mesin kemas sesuai rasa keripik.

- Mengangkut kemasan keripik ke bagian pengepakan.

12.Karyawan Pengepakan

Tugas karyawan pengepakan adalah:

- Memisahkan kemasan keripik sesuai rasa.

- Mengepak kemasan keripik ke dalam bentuk bal.

13.Karyawan Transportasi

Tugas karyawan transportasi adalah:

- Mengangkat bahan yang diperlukan (bahan baku, bahan tambahan dan

bahan penolong) ke setiap stasiun kerja yang membutuhkan.

- Mengangkat produk dari stasiun kerja ke stasiun kerja berikutnya

14.Kasir

Tugas kasir adalah:

- Memberikan secara langsung upah atau gaji karyawan yang telah ditetapkan

oleh pimpinan.

- Mencairkan kuitansi dan mencatat kuitansi yang telah disetujui oleh

2.3.3. Tenaga Kerja dan Jam Kerja

Jumlah tenaga kerja pada UD. Rezeki Baru saat ini adalah 50 orang.

Semuanya merupakan tenaga kerja tetap. Perincian jumlah tenaga kerja dapat

dilihat pada Tabel 2.1.

Tabel 2.1. Jumlah Tenaga Kerja

Jenis Pekerjaan Jumlah (orang)

Pimpinan 1

Pengupasan 15

Pemotongan 3

Pencucian 2

Penirisan air 1

Penggorengan 4

Perapian 1

Penyuingan 1

Pembumbuan 2

Pengisian ke dalam kemasan 6

Penimbangan 3

Pengemasan manual 2

Pengemasan Jumbo Packer 3

Pengemasan bal dan kardus 3

Supir 1

Kernet 1

Kasir 1

Total 50

Sumber: UD.Rezeki Baru

Hari kerja di UD. Rezeki Baru adalah enam hari kerja, yaitu hari Senin

sampai hari Sabtu. Jam kerja per hari adalah sepuluh jam yaitu dari pukul 08.00

WIB sampai 18.00 WIB dengan waktu istirahat selama setengah jam yaitu dari

pukul 12.00 WIB sampai 12.30 WIB. Jika ada penambahan pesanan maka akan

diadakan jam lembur hingga pukul 20.00 WIB. Lembur juga dilaksanakan pada

2.3.4. Sistem Pengupahan dan Fasilitas

Upah tenaga kerja dibayar dengan sistem mingguan berupa upah pokok

dan dilakukan penambahan jika ada lembur. Karyawan diberikan fasilitas berupa

penginapan jika rumah karyawan tersebut jauh dari lokasi pabrik dan makan 3 x

sehari juga ditanggung oleh pemilik usaha.

2.4. Proses Produksi

Proses produksi merupakan suatu proses transformasi (mengalami

perubahan bentuk secara fisik dan kimia) yang mengubah input yang berupa

bahan baku, mesin, peralatan, modal, energi, tenaga kerja menjadi output sehingga

memiliki nilai tambah.

UD. Rezeki Baru yang merupakan perusahaan pembuatan keripik

menggunakan teknologi produksi yang manual dan semi otomatis yaitu selain

menggunakan mesin juga masih menggunakan tenaga kerja sebagai operator

maupun pekerjaan manual.

2.4.1. Bahan Baku

Bahan baku adalah bahan yang digunakan sebagai bahan utama dalam

suatu proses produksi, dimana sifat dan bentuknya akan mengalami perubahan

fisik maupun kimia yang langsung ikut di dalam proses produksi sampai

dihasilkannya barang jadi.

Bahan baku yang digunakan adalah ubi kayu (manihot esculenta crant).

Ubi kayu yang digunakan adalah yang telah berumur satu tahun dan memiliki

Tanjung Morawa, tepatnya pada daerah Kampung Undian Desa Tanduka Raga

dan dari perkebunan ubi kayu di Perbaungan.

2.4.2. Bahan Tambahan

Bahan tambahan adalah bahan yang ditambahkan ke dalam produksi

sehingga dapat meningkatkan mutu dan kualitas secara lebih baik. Bahan

tambahan yang digunakan adalah bumbu dan kemasan. Kemasan dibedakan

berdasarkan rasa dan berat produk.

2.4.3. Bahan Penolong

Bahan penolong adalah bahan-bahan yang dapat menunjang proses

produksi yang tidak nampak pada produk akhir. Bahan penolong yang digunakan

adalah minyak goreng, air untuk mencuci ubi kayu dan kayu bakar.

2.4.4. Proses Pengolahan

Ubi kayu sebagai bahan baku utama pembuatan keripik melewati berbagai

tahapan pengolahan (proses produksi) hingga menjadi produk keripik dengan

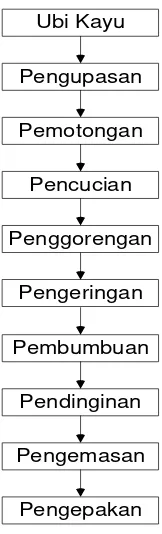

berbagai rasa. Berikut ini adalah uraian proses produksi pembuatan keripik:

1. Pengupasan

Pengupasan adalah tahap paling awal dalam proses pembuatan keripik. Tujuan

dari pengupasan ini adalah untuk membuang kedua ujung ubi kayu dan

memisahkan umbi dari kulitnya. Proses ini dilakukan secara manual

2. Pemotongan

Proses pemotongan adalah proses memotong ubi yang telah dikupas dengan

mesin potong (slicer). Tujuan dari pemotongan ini adalah untuk memotong

ubi dengan bentuk dan ketebalan yang sama. Ubi yang telah dipotong

selanjutnya dibawa ke bagian pencucian.

3. Pencucian

Kegiatan ini bertujuan untuk membersihkan ubi yang telah dipotong. Ubi yang

telah dipotong dicuci dengan cara direndam ke dalam sebuah bak yang berisi

air kemudian ditiriskan, yaitu proses pengeringan ubi yang telah selesai dicuci

sebelum tahap penggorengan.

4. Penggorengan

Setelah ubi melalui tahap penirisan, maka tahap selanjutnya adalah

penggorengan. Penggorengan dilakukan di dalam wadah yang terbuat dari

logam (berbentuk segi empat) dan berisi minyak goreng panas. Setiap kali

penggorengan, dimasukkan sekitar 6 kalo/keranjang ubi. Proses ini bertujuan

untuk mematangkan ubi menjadi keripik.

5. Penyuingan

Setelah ubi dimatangkan, maka proses selanjutnya adalah proses penyuingan,

dimana keripik yang masih terdapat minyaknya tersebut kemudian

dimasukkan ke dalam mesin suing untuk menghilangkan minyak dari keripik

ubi tersebut. Waktu yang diperlukan untuk mengeringkan adalah kira-kira 3-5

5. Pembumbuan

Selanjutnya keripik dimasukkan ke dalam mesin pembumbuan. Tujuan dari

proses ini adalah untuk memberikan bumbu pada keripik sesuai dengan rasa

yang diinginkan sehingga bumbu tercampur secara merata pada keripik.

6. Pendinginan

Setelah itu keripik didinginkan dengan meletakkan di atas meja pendinginan

agar suhunya normal ketika dikemas.

7. Pengemasan (pembungkusan)

Keripik selanjutnya dikemas dengan kemasan plastik berlabel sesuai dengan

rasanya. Untuk kemasan ½ kg, proses pengemasannya adalah memasukkan

keripik secara manual, ditimbang, dan disegel dengan alat segel. Sedangkan

untuk kemasan 40 gram, proses pengemasannya dengan menggunakan mesin

pengemas.

8. Pengepakan

Untuk keripik kemasan 40 gram, dilakukan lagi pengepakan ke dalam bentuk

bal. Satu bal berisi 20 bungkus kemasan 40 gram.

Ubi Kayu

Gambar 2.2. Blok Diagram Proses Pembuatan Keripik

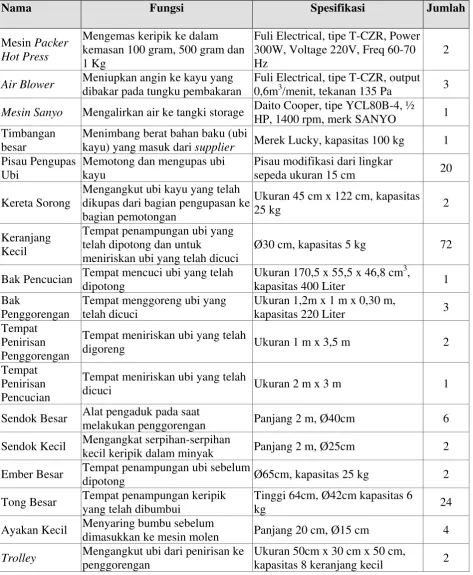

2.4.5. Mesin dan Peralatan Produksi

Adapun mesin dan peralatan yang digunakan di UD. Rezeki Barudalam

pembuatan keripik, dapat dilihat pada Tabel 2.2.

Tabel 2.2. Mesin Produksi

Nama Fungsi Spesifikasi Jumlah

(unit)

Mesin Slicer

Memotong ubi yang telah dikupas dengan ketebalan yang sama

Daito Cooper, tipe YCL80B-4, ½ HP, 1400 rpm, kapasitas 6 kg ubi/menit

3

Mesin Molen Meratakan bumbu yang

dicampurkan ke keripik

Daito Cooper, tipe YCL80B-4, 29 rpm, ukuran 1,2m x Ø75cm, kapasitas 6 kg ubi

2

Mesin Suing Mengurangi kadar minyak dan

menjadikan keripik lebih gurih

Daito Cooper, tipe YCL80C-5, 120 rpm, ukuran 1,2m x Ø75cm, kapasitas 6 kg ubi

1

Mesin Jumbo

Packer

Mengemas keripik ke dalam kemasan kecil (24 gram)

Jumbo packer, tipe JD 657,

Tabel 2.2. Mesin Produksi (lanjutan)

Nama Fungsi Spesifikasi Jumlah

Mesin Packer

Hot Press

Mengemas keripik ke dalam kemasan 100 gram, 500 gram dan 1 Kg

Fuli Electrical, tipe T-CZR, Power 300W, Voltage 220V, Freq 60-70 Hz

2

Air Blower Meniupkan angin ke kayu yang

dibakar pada tungku pembakaran

Fuli Electrical, tipe T-CZR, output

0,6m3/menit, tekanan 135 Pa 3

Mesin Sanyo Mengalirkan air ke tangki storage Daito Cooper, tipe YCL80B-4, ½

HP, 1400 rpm, merk SANYO 1

Timbangan besar

Menimbang berat bahan baku (ubi

kayu) yang masuk dari supplier Merek Lucky, kapasitas 100 kg 1

Pisau Pengupas Ubi

Memotong dan mengupas ubi kayu

Pisau modifikasi dari lingkar

sepeda ukuran 15 cm 20

Kereta Sorong

Mengangkut ubi kayu yang telah dikupas dari bagian pengupasan ke bagian pemotongan

Ukuran 45 cm x 122 cm, kapasitas

25 kg 2

Keranjang Kecil

Tempat penampungan ubi yang telah dipotong dan untuk

meniriskan ubi yang telah dicuci

Ø30 cm, kapasitas 5 kg 72

Bak Pencucian Tempat mencuci ubi yang telah

dipotong

Ukuran 170,5 x 55,5 x 46,8 cm3,

kapasitas 400 Liter 1

Bak

Penggorengan

Tempat menggoreng ubi yang telah dicuci

Ukuran 1,2m x 1 m x 0,30 m,

kapasitas 220 Liter 3

Tempat Penirisan Penggorengan

Tempat meniriskan ubi yang telah

digoreng Ukuran 1 m x 3,5 m 2

Tempat Penirisan Pencucian

Tempat meniriskan ubi yang telah

dicuci Ukuran 2 m x 3 m 1

Sendok Besar Alat pengaduk pada saat

melakukan penggorengan Panjang 2 m, Ø40cm 6

Sendok Kecil Mengangkat serpihan-serpihan

kecil keripik dalam minyak Panjang 2 m, Ø25cm 2

Ember Besar Tempat penampungan ubi sebelum

dipotong Ø65cm, kapasitas 25 kg 2

Tong Besar Tempat penampungan keripik

yang telah dibumbui

Tinggi 64cm, Ø42cm kapasitas 6

kg 24

Ayakan Kecil Menyaring bumbu sebelum

dimasukkan ke mesin molen Panjang 20 cm, Ø15 cm 4

Trolley Mengangkut ubi dari penirisan ke

penggorengan

Ukuran 50cm x 30 cm x 50 cm,

Tabel 2.2. Mesin Produksi (lanjutan)

Nama Fungsi Spesifikasi Jumlah

Meja

Penimbangan

Tempat penumpukan sementara keripik yang sudah digoreng sebelum dikemas

Ukuran 2m x 5m 3

Timbangan kecil

Menimbang berat pada saat mengemas kemasan ukuran 100gram, 500gram, dan 1 kg

Merek Thang Long, kapasitas 5 kg 3

BAB III

LANDASAN TEORI

3.1. Biaya

1Akuntansi biaya merupakan bagian yang integral dengan

financial accounting. Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis,

serta menyajikannya informasi biaya dalam bentuk laporan biaya.

Biaya (cost) berbeda dengan beban (expense), cost adalah pengorbanan

ekonomis yang dikeluarkan untuk memperoleh barang dan jasa, sedangkan beban

(expense) adalah expired cost yaitu pengorbanan yang diperlukan atau dikeluarkan untuk merealisasi hasil, beban ini dikaitkan dengan revenue pada periode yang

berjalan. Pengorbanan yang tidak ada hubungannya dengan perolehan aktiva,

barang atau jasa dan juga tidak ada hubungannya dengan realisasi hasil penjualan,

maka tidak digolongkan sebagai cost ataupun expense tetapi digolongkan sebagai

loss.

3.1.1. Terminologi Biaya

Biaya (cost) didefinisikan sebagai sumber daya yang dikorbankan untuk

mencapai tujuan tertentu dimana biaya aktual (actual cost) merupakan biaya yang

sedang terjadi, sedangkan biaya yang dianggarkan (budgeted cost) adalah biaya

yang diramalkan untuk kebutuhan di masa depan.

1Erlina. 2002.

Selain itu, objek biaya (cost object) adalah segala sesuatu yang biayanya ingin diukur dan akumulasi biaya merupakan kumpulan data biaya yang

diorganisir dalam cara tertentu. Baik objek biaya maupun akumulasi biaya

mencakup di dalam pembebanan biaya (Cost Assignment) yang menelusuri

akumulasi biaya yang berhubungan langsung dengan objek biaya serta

mengalokasikan akumulasi biaya yang berhubungan secara tidak langsung dengan

objek biaya

3.1.2. Konsep Biaya

1. Biaya Alternatif (Opportunity cost) biasa disebut juga dengan “ongkos

sosial”

Biaya ini relatif paling penting bagi para ekonom, karena timbulnya biaya

ini berkaitan dengan adanya kelangkaan dan keterbatasan sumber daya.

Misalnya, bila produsen memutuskan untuk membuat yang telah

ditentukan maka inputnya sebetulnya bisa untuk barang lainnya, sehingga

ada yang dikorbankan.

2. Biaya Akuntansi (Account Cost)

Biaya-biaya yang besar dikeluarkan oleh produsen untuk sebuah produksi.

Misalnya, ongkos depresiasi, ongkos historis, dlsb.

3. Biaya Ekonomi (Economic Cost).

Ongkos yang menunjukkan berapa biaya yang harus dikeluarkan agar

3.1.3. Klasifikasi Biaya2

a. Klasifikasi Biaya untuk Menilai Persediaan dan Perhitungan Laba

1. Berdasarkan fungsinya

Klasifikasi ini didasarkan atas fungsi/kegiatan yang dilakukan di dalam

perusahaan.

a. Biaya produksi, terdiri dari komponen

- biaya bahan langsung

- biaya buruh langsung

- biaya umum pabrik

b. Biaya pemasaran, terdiri dari komponen

- biaya iklan/promosi

- biaya distribusi

- biaya gudang

- biaya pembungkusan dan pengiriman

- biaya supervisi penjualan

c. Biaya umum & administrasi

- biaya gaji karyawan

- biaya komunikasi

- biaya transportasi

- biaya tamu dll

d. Biaya keuangan berupa bunga pinjaman.

2. Berdasarkan kaitannya dengan ”cost center”

Atas dasar mudah tidaknya dihubungkan dengan unit produk, order atau

departement tertentu.

a. biaya langsung; yakni biaya yang langsung dapat dihubungkan dengan

unit produk, order atau departemen tertentu. Misal biaya bahan, upah.

Biaya Langsung dapat dengan mudah atau ekonomis ditelusuri ke

objek biaya

b. biaya tidak langsung; yakni biaya yang tidak dapat langsung

dihubungkan dengan unit produk, order atau departemen tertentu.

Misalnya; sewa gedung, gaji mandor. Biaya tidak langsung – tidak

dapat dengan mudah atau ekonomis ditelusuri ke objek biaya. Biaya

ini dialokasikan ke objek biaya dengan cara yang rasional dan

sistematis

b. Klasifikasi Biaya untuk Perencanaan dan Pengendalian

1. Berdasar kaitannya fluktuasi volume produksi dan penjualan

a. Biaya variabel; yaitu biaya yang besarnya berubah secara

”proporsional” dengan perubahan jumlah produksi atau penjualan.

Misal biaya bahan baku, biaya upah tenaga kerja langsung

b. Biaya tetap; yaitu biaya yang besarnya tetap dan sama sekali tidak

berpengaruh pada volume produksi ataupun penjualan. Contohnya;

c. Biaya semi variabel; yaitu biaya yang besarnya berubah menurut

perubahan volume produksi, meskipun tidak proporsional. Contohnya

biaya perawatan mesin, biaya promosi

2. Berdasarkan saat penetapannya

a. Predetermined cost, yaitu biaya-biaya yang besarnya ditetapkan terlebih dahulu berdasarkan analisis masa lalu dan yang akan datang.

Biaya ini ditetapkan terlebih dahulu dalam rangka penyusunan standar

atau anggaran

b. Historical cost, yaitu biaya yang besarnya dihitung setelah ada realisasi.

3.2. Sistem Biaya Tradisional3

Dalam sistem secara tradisional dapat dilihat bahwa biaya–biaya yang

terlibat biasanya hanya biasa langsung saja, yaitu biaya tenaga kerja dan biaya

material. Namun seiring dengan berjalannya waktu muncul biaya–biaya yang bisa

di golongkan kedalam biaya langsung. Biaya–biaya tersebut seperti biaya reperasi,

perawatan, utilitas, dan lain sebagainya. Sistem biaya akan membebankan biaya

tidak langsung kepada basis alokasi yang tidak representatif.

Untuk mengetahui apakah sistem biaya suatu organisasi membutuhkan

perbaikan, menurut Dauglas T. Hicks, terdapat beberapa karakteristik yang dapat

sigunakan sebagai petunjuk, yaitu :

1. Presentase dari biaya tak langsung menjadi bagian besar dari total biaya,

Kecenderungan yang terjadi pada tahun–tahun terakhir dari suatu

perusahaan adalah penggantian yan gberulang oleh tenaga kerja dengan

teknologi. Biaya teknologi semakin besar, biaya buruh yang diperlukan

menjadi semakin rendah. Hasil akhirnya adalah biaya yang lebih besar

akan dialokasikan kepada basis yang lebih kecil

2. Operasi-operasi yang menggunakan tenaga kerja langsung telah digantikan

oleh mesin-mesin otomatis. Penambahan peralatan yang mampu berjalan

tanpa bantuan tenaga kerja langsung dapat menyebabkan distorsi pada

distribusi biaya tak langsung, jika tenaga kerja langsung tetap digunakan

sebagai basis alokasi oleh perusahaan.

3. Banyak operasi yang dapat dilakukan dengan sedikit intervensi

manusia.Banyak operasi memiliki waktu siklus yang signifikan, dimana

hal ini dapat dilihat dengan hanya sedikit perhatian yang diperlukan dari

pekerja dan pada saat seperti itulah biaya tidak didasarkan pada proses,

tetapi pada set up dan tenaga kerja langsung, maka akan terjadi kesalahan

pada distribusi biaya.

4. Adanya manusia menggunakan mesin dan mesin menggunakan manusia.

Pada banyak fasilitas terdapat beberapa operasi dimana pekerja dibantu

peralatan dalam melaksanakan aktivitasnya dan pekerja memegang

kendali, selain itu juga ada operasi dimana pekerja melakukan aksi

sederhana sebagai material handling untuk peralatan yang sedang bekerja.

pendekatan yang berbeda, Jika hanya satu metoda yang digunakan maka

akan terjadi kesalahan dalam pembebanan biaya.

Pada sistem biaya tradisional, dalam mengalokasikan biaya pabrik tidak

langsung ke unit produksi, tetapi ditempuh cara sebagai berikut: yaitu pertama

dilakukan alokasi biaya ke seluruh unit organisasi yang ada, setelah itu biaya unit

organisasi dialokasikan lagi kesetiap unit produksi. Unsur-unsur biaya bersama

dialokasikan secara proporsional dengan menggunakan suatu indikator atau faktor

pembanding yang sesuai, sedangkan unsur-unsur biaya yang lainnya dialokasikan

secara langsung, sesuai dengan perhitungan langsungnya masing-masing.

Pada perusahaan industri yang menghasilkan beberapa jenis produk, biasanya

terjadi berbagai jenis unsur biaya gabungan yang harus dialokasikan kesetiap

produk gabungan yang bersangkutan pada titik pisahnya masing-masing.

3.3. Activity Based Costing (ABC)4

Activity-Based Costing (ABC) adalah suatu sistem informasi akuntansi

yang mengidentifikasi berbagai aktivitas yang dikerjakan dalam suatu organisasi

dan mengumpulkan biaya dengan dasar dan sifat yang ada dan perluasan dari

aktivitasnya. ABC memfokuskan pada biaya yang melekat pada produk

berdasarkan aktivitas untuk memproduksi, mendistribusikan atau menunjang

produk yang bersangkutan.

Metode Activity Based Costing adalah metode kalkulasi biaya yang

membebankan biaya pertama-tama pada aktivitas, lalu pada produk berdasarkan

penggunaan aktivitas oleh setiap produk. Metode Activity Based Costing System

mengidentifikasikan aktivitas yang dilaksanakan, menelusuri biaya keaktivatas

tersebut dan kemudian menggunakan berbagai pemicu biaya (cost drivers) untuk

menelusuri biaya, aktivitas ke objek biaya.

Konsep aktivitas dan pemicu biaya adalah inti Metode Activity Based

Costing System. Aktivitas adalah proses atau prosedur yang menyebabkan pekerjaan dan dengan demikian mengkonsumsi sumber daya. Perusahaan dapat

menggunakan sistem Activity Based Costing (ABC) untuk menganalisis aktivitas.

Penerapan ABC merupakan inovasi yang salah satunya adalah untuk mengurangi

aktivitas yang tidak memberikan nilai tambah, menambah nilai tambah kepada

produk/jasa yang akan dihasilkan, dan mengeliminasi aktivitas-aktivitas yang

tidak sesuai dengan keinginan pelanggan atau yang tidak menciptakan nilai

tambah. ABC dapat mengidentifikasi aktivitas-aktivitas kunci, cost driver, dan

cara-cara untuk memperbaiki proses sehingga dapat menurunkan biaya pada

analisis value chain.

Analisis value chain merupakan alat analisis yang berguna untuk

memahami aktivitas-aktivitas dan dapat memberikan informasi posisi perusahaan

pada value chain yang membentuk nilai suatu produk atau jasa. Analisis value

chain dapat diklasifikasikan menjadi analisis yang berhubungan dengan pihak luar

perusahaan, yaitu hubungan dengan supplier (supplier linkages) dan hubungan

dengan konsumen (customer linkages). Di samping itu, juga value chain internal

perusahaan (the company’s internal value chain). Analisis value chain membantu

perusahaan dalam mengidentifikasi posisi perusahaan dan menganalisis

aktivitas yang tidak menciptakan nilai tambah pada produk atau jasa. Selanjutmya

perusahaan dapat menentukan strategi kompetitifnya, yaitu low-cost atau

differentiation. Perusahaan juga harus menjaga dan meningkatkan hubungan baik yang saling memanfaatkan dengan pemasok dan memelihara hubungan baik

dengan pelanggan, yang akhirnya diharapkan dapat meningkatkan daya saing

produk. Di samping itu, perusahaan perlu mempertimbangkan menggunakan

teknologi informasi karena membantu dalam memaksimalkan nilai produk atau

jasa.

Salah satu yang terpengaruh dengan adanya perubahan lingkungan

tersebut adalah proses produksi, yaitu otomatisasi pabrikasi. Dengan penerapan

teknologi ini, maka proporsi biaya overhead dalam elemen harga pokok produksi

akan menempati porsi yang lebih besar sehingga diperlukan kalkulasi dan

pembebanannya kepada harga pokok produk sesuai dengan proporsi aktivitas

yang dikonsumsi. Dalam sistem kalkulasi biaya tradisional biaya overhead

dialokasikan secara arbitrer kepada harga pokok produk. Hal ini akan

menghasilkan harga pokok produk yang tidak akurat atau terjadinya distorsi

penentuan harga pokok produk per unit sehingga tidak bisa diandalkan dalam

mengukur efisiensi dan produktivitas.

Penentuan harga pokok per unit yang lebih akurat penting bagi manajemen

sebagai dasar untuk pembuatan keputusan. Manajemen dapat dipermudah dalam

membuat berbagai keputusan, antara lain :

− menentukan harga jual,

− memantau realisasi biaya,

− menghitung laba rugi tiap pesanan, dan

− menentukan harga pokok persediaan produk jadi dan produk dalam proses

yang akan disajikan di neraca.

Agar tidak terjadi distorsi penentuan harga pokok per unit, banyak

perusahaan yang mengadopsi penggunaan sistem penentuan harga pokok (costing)

berbasis aktivitas (ABC) dengan harapan manajemen melakukan analisis

profitabilitas, mendorong perbaikan proses, mengembangkan ukuran kinerja yang

lebih inovatif, dan dapat berpartisipasi dalam perencanaan strategis.

Informasi manajemen biaya merupakan informasi yang dibutuhkan untuk

mengelola secara efektif perusahaan atau organisasi nonprofit, baik berupa

informasi keuangan tentang biaya dan pendapatan maupun informasi

nonkeuangan yang relevan, yaitu produktivitas, kualitas, dan faktor kunci sukses

lainnya untuk perusahaan. Informasi ini sebagai salah satu informasi penting bagi

manajemen dalam melaksanakan fungsinya, yaitu pembuatan keputusan yang

bersifat strategis untuk pengembangan posisi kompetitif sehingga keunggulan

kompetitif dapat menyebabkan kesuksesan yang berkesinambungan. Fungsi

manajemen biaya adalah memberikan informasi yang berguna bagi manajer dalam

pembuatan keputusan strategis dan meningkatkan efisiensi dan efektivitas

perusahaan.

Penelitian ini bertujuan mengungkapkan peranan biaya berdasarkan

aktivitas (ABC) dalam analisis value chain untuk meningkatkan keunggulan

mencakup supplier linkages, customer linkages, dan the company’s internal value

chain; peranan ABC dalam analisis value chain untuk meningkatkan keunggulan kompetitif serta beberapa hasil penelitian dan simpulan

Analisis value chain merupakan alat untuk memahami rantai nilai yang

membentuk suatu produk. Analisis ini merupakan total value chain dari suatu

produk mulai dari desain produk sampai dengan pemanufakturan produk, bahkan

jasa setelah penjualan. Analisis value chain merupakan alat analisis strategis yang

digunakan untuk memahami secara lebih baik keunggulan kompetitif,

mengidentifikasikan di mana value pelanggan dapat ditingkatkan atau penurunan

biaya, dan memahami secara lebih baik hubungan perusahaan dengan

pemasok/supplier, pelanggan, dan perusahaan lain dalam industry. A.

Hermawan (2000) mengungkapkan bahwa analisis value chain adalah

upaya mengidentifikasi dan menjelaskan hubungan internal dan ekternal dengan

tujuan untuk mengetahui kekuatan posisi strategis perusahaan. Lebih lanjut Shank

dan Govindarajan mengungkapkan bahwa value chain framework adalah sebuah

metode untuk menjabarkan rantai jaringan yang dimiliki perusahaan dari bahan

baku sampai dengan konsumen pengguna akhir ke dalam aktivitas relevan yang

bersifat strategis untuk memahami perilaku biaya dan berbagai sumber yang

berbeda.

Untuk dapat mencapai keuntungan yang bersifat kompetitif secara

berkelanjutan perusahaan harus memahami keseluruhan value delivery system.

Oleh karena itu, secara keseluruhan analisis value chain merupakan alat analisis

pemasok, manufaktur, pemasaran, serta penanganan purnajual ke dalam aktivitas

relevan yang bersifat strategis. Di samping itu, untuk memahami perilaku biaya

dan berbagai sumber yang berbeda untuk mengetahui kekuatan posisi perusahaan

dalam rangka mencapai keunggulan kompetitif.

Langkah-langkah ABC sistem

1. Tahap pertama pengelompokan biaya overhead ke dalam kelompok biaya

yang homogen. Kelompok biaya homogen merupakan kumpulan overhead

yang variasinya dapat dijelaskan oleh satu faktor penyebab (cost driver).

Untuk menentukan mana kelompok biaya yang homogen, dapat melihat

biaya yang mempunyai rasio konsumsi sama untuk seluruh produk.

2. Tahap kedua alokasi biaya overhead pabrik:

Alokasi biaya overhead = Tarif kelompok x Dasar pembebanan yang dikonsumsi

3.4. Manfaat Activity Based Costing System (ABC Sytem)5

Manfaat dari penerapan metode Activity Based Costing System adalah: 1. Informasi Berlimpah Tentang Aktivitas.

Metode Activity Based Costing System menjadikan aktivitas sebagai titik pusat perhatian persinil organisasi. Berbagai informasi yang berkaitan dengan aktivitas diidetifikasi dan disediakan bagi personel untuk memungkinkan personel memahami hubungan antara produk dan jasa dengan aktivitas dan hubungan antara aktivitas dengan sumber daya.

2. Fasilitas untuk Menyusun ActivityBased Costing System.

Metode Activity Based Costing System menyediakan informasi biaya bagi

digunakan untuk memberikan layanan bagi costumer. Maka kemungkinan keberhasilan percapaiannya akan semakin tinggi karena perhatian dan usaha personel ditujukan ke penyebab terjadinya biaya yaitu aktivitas. 3. Cost Produk dan Jasa yang Akurat dan Multidimensi.

Metode Activity Based Costing System menyediakan biaya per cost ocject

secara akurat sehingga informasi tersebut dapat digunakan oleh personel sebagai dasar yang dapat diandalkan untuk menetapkan kebijakan harga jual produk dan jasa. Metode Activity Based Costing System menjadi sarana yang efektif untuk memberdayakan karyawan melalui penyediaan informasi biaya tentang aktivitas yang menjadi tanggung jawab karyawan bersangkutan.

Activity Based Costing membebani biaya ke produk atau kepada pelanggan berdasarkan sumber daya yang di konsumsi. Sistem ini mengidentifikasikan biaya aktivitas (cost of activities) seperti menjadwalkan suatu pekerjaan. Activity Based Costing kemudian menelusuri aktifitas ini ke produk khusus atau pelanggan yang menimbulkan aktifitas.

Activity Based Costing System mengambil biaya overhead dan

membebaninya ke produk berdasarkan tolak ukur penggunaan. Semakin banyak aktivitas suatu aktivitas dibutuhkan maka semakin banyak biaya yang diciptakannya. Untuk menelusuri hubungan ini, suatu system Activity Based

Costing membebani biaya terhadap produk berdasarkan jumlah aktivitas yang

Untuk mengembangkan suatu biaya per aktivitas, biaya overhead total dari aktivitas di bagi dengan jumlah aktivitas yang dilaksanakan. Hal ini mendapatkan biaya peraktivitas dan tolak ukur produktivitas untuk setiap tujuan overhead.

n

3.5. Jenis-Jenis harga6

3.5.1. Harga Pokok Produksi

Menurut Hansen & Mowen (1997), proses produksi adalah pengolahan

bersama bahan baku, tenaga kerja langsung dan overhead pabrik untuk

memproduksi sebuah produk baru. Barang yang diproduksi adalah barang

berwujud, dapat diinvetarisasi dan dipindahkan dari pabrik kepada konsumen.

Fungsi produksi adalah fungsi yang berhubungan dengan kegiatan pengolahan

bahan baku menjadi produk jadi yang siap dijual (Supriyono, 2008).

Harga Pokok adalah harga yang ditetapkan pada suatu produk berdasarkan cost yang dikeluarkan untuk menghasilkan produk tersebut. Dalam hal ini harga pokok disesuaikan berdasarkan biaya yang dikeluarkan pada saat dilakukan proses produksi secara keseluruhan untuk menghasilkan produk tersebut.

Biaya barang yang telah diselesaikan selama suatu periode disebut harga

pokok produksi barang selesai (cost of goods manufactured) atau disebut harga

pokok produksi (Soemarso, 1996). Harga pokok produksi terdiri dari biaya pabrik

ditambah persediaan dalam proses awal periode, dikurangi persediaan dalam

proses akhir periode. Untuk menghitung harga pokok produksi dapat digunakan

system biaya standar (standard cost system).

6

Biaya dapat dirumuskan sebagai suatu pengorbanan sumber-sumber daya

untuk suatu tujuan tertentu (Hornogren, 1993). Biaya seringkali diukur dengan

satuan-satuan moneter (mis: dollar atau rupiah) yang harus dibayar untuk barang

dan jasa. Menurut Horngren (1993), ada tiga unsure utama dalam biaya suatu

produk, yaitu bahan baku langsung (direct material), tenaga kerja langsung (direct

labor), dan biaya overhead pabrik yang terdiri dari biaya overhead tetap dan

overhead variabel.

3.5.2. Harga Jual

Harga jual adalah harga yang ditetapkan berdasarkan harga pasar dan harga pokok dengan tujuan mendapatkan profit atau laba. Salah satu factor yang memiliki kepastian relative tinggi yang berpengaruh dalam penentuang harga jual

adalah biaya (Mulyadi, 1993). Menurut Mas’ud (1985), banyak factor yang

mempengaruhi pengambilan keputusan harga jual baik dari dalam maupun dari

luar perusahaan.

Faktor dari dalam perusahaan seperti biaya produks dan biaya lain-lain

yang relevan, laba yang diinginkan, tujuan perusahaan dan sebagainya. Sedangkan

faktor dari luar perusahaan seperti persaingan, luas pasar, sifat produk, dan

lain-lain.

Metode penentuan harga jual menurut Mas’ud (1985) adalah sebagai

berikut:

1. Gross Margin Pricing: tepat digunakan oleh perusahaan perdagangan atau perusahaan yang tidak membuat sendiri produk yang dijual. Penentuan

(cost) produk yang dibeli. Persentase ini disebut mark on percentage atau

mark up. Harga jual = cost produk + (%Mark up x Dasar penentuan Mark up).

2. Direct Cost Pricing (Marginal Income Pricing): didasarkan pada biaya-biaya yang secara proporsional denga volume/penjualan, sehingga

menghasilkan marginal income. Harga jual = (Biaya produksi variabel +

biaya lain-lain variabel)+(% yang diinginkan x dasar penentuan laba).

3. Full Cost Pricing: memperhitungkan semua jenis biaya, baik biaya variabel maupun biaya tetap. Semua biaya untuk membuat produk

ditambah persentase laba yang diinginkan untuk menutup biaya operasi

dan laba yang diinginkan. Harga jual = Biaya produksi total + margin

(biaya produksi total) + biaya operasi.

4. Time and Material Pricing: harga jual ditentukan dari upah langsung dan tariff lainnya dari bahan baku masing-masing yang dijadikan satu,

ditambah dengan jumlah tertentu dari biaya tak langsung serta laba yang

diinginkan. Harga jual = (Bahan + % kenaikan (Bahan)) + (Upah + %

kenaikan (Upah)) + (Jasa + % kenaikan (Jasa)).

5. Return on Capital Employed Pricing: didasarkan pada prosentase mark up

tertentu dari capital employed, yaitu capital (Assets) yang dianggap

mempunyai peranan dalam memproduksi barang (produk). Harga Jual =

BAB IV

METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan pada UD.Rezeki Baru yang beralamat di Jalan

Ujung Serdang Pasar 3 Kampung Undian, Desa Tanduka Raga, Kecamatan

Tanjung Morawa, Kabupaten Deli Serdang, Provinsi Sumatera Utara.

Penelitian pendahuluan dilakukan pada tanggal 18 Mei 2011 untuk

mengetahui kondisi perusahaan secara keseluruhan dan mengidentifikasi

permasalahan yang terjadi. Pengambilan data yang diperlukan untuk penelitian

melalui wawancara dan observasi (pengamatan dan pengukuran secara langsung)

dimulai bulan Juni hingga Desember 2011.

4.2. Rancangan Penelitian

Jenis penelitian ini termasuk dalam penelitian deskriptif analitis1 yang

bertujuan untuk menyelidiki secara terperinci terhadap aktivitas dan pekerjaan

manusia, serta tata-cara yang berlaku dalam masyarakat mengenai situasi tertentu,

termasuk hubungan antar kegiatan beserta prosesnya yang sedang berlangsung

dalam suatu fenomena.

Dalam penelitian ini, fenomena yang diamati merupakan kondisi proses

produksi serta pembiayaan yang terjadi di setiap aktivitas produksi tersebut.

Analisis yang dilakukan terhadap pembiayaan ini menggunakan metode Activity

4.3. Objek Penelitian

Sesuai dengan tujuan penelitian yang dilakukan yaitu penentuan biaya

produksi berdasarkan pendekatan sistem Activity Based Costing sehingga objek

yang diteliti adalah seluruh biaya-biaya yang dikeluarkan perusahaan yang

menyangkut kegiatan produksi.

4.4. Variabel Penelitian

Variabel dalam penelitian ini adalah:

a. Jumlah input yang dibutuhkan seperti bahan-bahan, tenaga kerja, mesin

dan peralatan, energi dan depresiasi

b. Proses produksi yang meliputi aktivitas-aktivitas produksi

c. Jumlah produksi keripik ubi yang dihasilkan

d. Total biaya yang terjadi dalam produksi keripik ubi

e. Total harga jual produk jadi keripik ubi.

4.5. Pelaksanaan Penelitian

Penelitian dilaksanakan dengan terlebih dahulu dengan melakukan

penelitian pendahuluan di perusahaan untuk mengidentifikasi masalah kemudian

merumuskan masalah dan tujuan penelitian. Masalah yang ditemukan

diidentifikasi untuk selanjutnya akan dicari penyelesaiannya. Masalah yang akan

dibahas adalah bagaimana menentukan besarnya biaya berdasarkan

aktivitas-aktivitas perusahaan atau disebut juga dengan metode Activity Based Costing

(ABC). Tahap selanjutnya adalah mengumpulkan data yang diperlukan. Pada

yang dipakai dan biaya yang terjadi. Selanjutnya dilakukan pengolahan data,

analisis dan pemecahan masalah.

4.6. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah:

Data yang dibutuhkan dalam penelitian ini dikumpulkan dengan cara

sebagai berikut:

1. Wawancara

Wawancara dilakukan dengan cara tanya jawab dan diskusi tentang hal

yang berhubungan dengan penelitian dengan pimpinan atau karyawan.

2. Observasi

Observasi dilakukan dengan cara pengamatan dan pengukuran langsung di

lapangan yaitu melakukan pengukuran dan pengamatan data aktivitas,

sumber daya yang dipakai dan berapa besar biaya yang dikeluarkan

disetiap aktivitas produksi sampai produk jadi dan siap dipasarkan.

4.7. Pengumpulan Data

Data yang dibutuhkan dalam penelitian ini diperoleh dari data primer dan

data sekunder yaitu sebagai berikut:

1. Data Primer

Merupakan data yang diperoleh berdasarkan pengamatan, wawancara dan

a. Jumlah input yang dibutuhkan seperti bahan-bahan, tenaga kerja,

mesin dan peralatan, energi dan depresiasi

b. Proses produksi yang meliputi aktivitas-aktivitas produksi

c. Jumlah produksi keripik ubi yang dihasilkan

d. Total biaya yang terjadi dalam produksi keripik ubi

e. Total harga jual produk jadi keripik ubi.

2. Data Sekunder

Data sekunder dikumpulkan dengan mencatat data dan informasi dari

perusahaan berupa gambaran umum perusahaan, dan proses produksi yang ada di

perusahaan serta data mesin dan peralalatan yang digunakan.

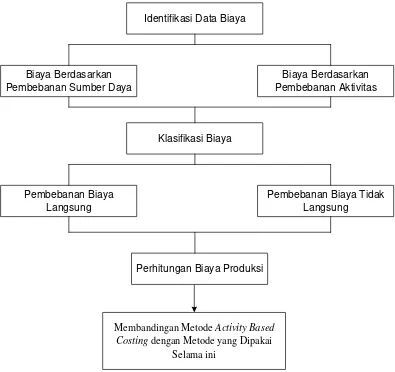

4.8. Pengolahan Data

Pengolahan data terdiri dari :

1. Identifikasi data biaya yakni biaya berdasarkan pembebanan sumber daya

dan identifikasi data biaya berdasarkan pembebanan aktivitas.

2. Klasifikasi Biaya

Data biaya yang diidentifikasi kemudian diklasifikasi berdasarkan jenis

biayanya yakni biaya langsung dan biaya tidak langsung.

3. Perhitungan Biaya Produksi

Pada bagian ini dilakukan perhitungan biaya produksi dengan metode

4. Membandingkan Metode Activity Based Costing System dengan Metode yang digunakan perusahaan selama ini.

Blok Diagram prosedur pengolahan data dapat dilihat pada Gambar 4.1.

Biaya Berdasarkan Pembebanan Sumber Daya

Biaya Berdasarkan Pembebanan Aktivitas Identifikasi Data Biaya

Klasifikasi Biaya

Pembebanan Biaya Langsung

Pembebanan Biaya Tidak Langsung

Perhitungan Biaya Produksi

Membandingan Metode Activity Based

Costing dengan Metode yang Dipakai Selama ini

4.9. Analisis Pemecahan Masalah

Pada bagian ini dilakukan analisis pembandingan Metode Activity Based

Costing System dengan sistem sekarang yang diterapkan di perusahaan dalam

pembebanan tiap biaya, biaya manufakturing serta kontribusi Metode Activity

Based Costing System dalam proses pengambilan keputusan oleh manajemen.

4.10. Kesimpulan dan Saran

Berisi mengenai kesimpulan yang dapat ditarik dari studi kasus ini

kemudian didapatkan saran dan masukan yang berguna bagi perusahaan. Blok

Data Primer

- Jumlah input yang dibutuhkan seperti bahan-bahan, tenaga kerja, mesin dan peralatan, energi dan depresiasi

- Proses produksi yang meliputi aktivitas-aktivitas produksi - Jumlah produksi keripik ubi yang dihasilkan

- Total biaya yang terjadi dalam produksi keripik ubi - Total harga jual produk jadi keripik ubi.

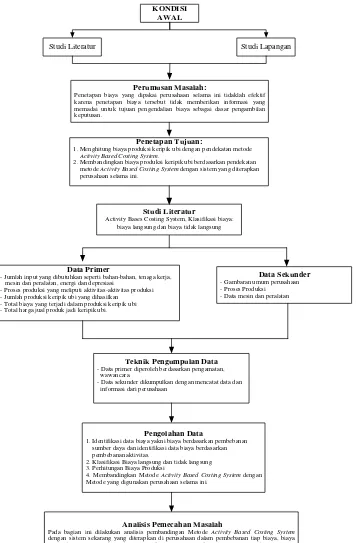

Pengolahan Data

1. Identifikasi data biaya yakni biaya berdasarkan pembebanan sumber daya dan identifikasi data biaya berdasarkan pembebanan aktivitas.

2. Klasifikasi Biaya langsung dan tidak langsung 3. Perhitungan Biaya Produksi

4. Membandingkan Metode Activity Based Costing System dengan Metode yang digunakan perusahaan selama ini.

Analisis Pemecahan Masalah

Pada bagian ini dilakukan analisis pembandingan Metode Activity Based Costing System

dengan sistem sekarang yang diterapkan di perusahaan dalam pembebanan tiap biaya, biaya manufakturing serta kontribusi Metode Activity Based Costing System dalam proses pengambilan keputusan oleh manajemen.

Kesimpulan dan Saran Perumusan Masalah:

Penetapan biaya yang dipakai perusahaan selama ini tidaklah efektif karena penetapan biaya tersebut tidak memberikan informasi yang memadai untuk tujuan pengendalian biaya sebagai dasar pengambilan keputusan.

Penetapan Tujuan:

1. Menghitung biaya produksi keripik ubi dengan pendekatan metode

Activity Based Costing System.

2. Membandingkan biaya produksi keripik ubi berdasarkan pendekatan metode Activity Based Costing System dengan sistem yang diterapkan perusahaan selama ini.

Studi Literatur

Activity Bases Costing System, Klasifikasi biaya: biaya langsung dan biaya tidak langsung

Teknik Pengumpulan Data

- Data primer diperoleh berdasarkan pengamatan, wawancara.

- Data sekunder dikumpulkan dengan mencatat data dan informasi dari perusahaan

KONDISI AWAL

Studi Literatur Studi Lapangan

Data Sekunder

- Gambaran umum perusahaan - Proses Produksi

- Data mesin dan peralatan

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

5.1.1. Data Aktivitas Produksi

Pada penelitian ini, aktivitas produksi yang dimaksud adalah kegiatan

produksi yang berkaitan dengan pengolahan ubi menjadi keripik ubi.

Data yang berkaitan dengan aktivitas kegiatan produksi meliputi:

1. Jumlah input yang dibutuhkan seperti bahan-bahan, tenaga kerja,

mesin, peralatan, energi dan depresiasi mesin

2. Proses produksi yang meliputi aktivitas-aktivitas produksi

3. Jumlah produksi keripik ubi yang dihasilkan

4. Total biaya yang terjadi dalam produksi keripik ubi

5. Total harga jual produk jadi keripik ubi.

Data ini diperoleh dengan menelusuri aktivitas yang dimulai dari input

sampai output yang merupakan tahapan identifikasi aktivitas dari proses dalam

hubungannya dengan penentuan biaya aktivitas tersebut. Setelah dilakukan

penelusuran aktivitas produksi diperoleh tahapan proses produksi pembuatan

keripik ubi yang dapat dilihat pada lampiran 2. Sedangkan data aktivitas setiap

produksi disajikan pada flow proces chart, dimana aktivitas produksi tersebut

dan penjualan keripiki ubi pada bulan Agustus 2011 yaitu dari 237.750 Kg ubi di

oloah menjadi 99.855 Kg keripik ubi.

5.1.2. Perincian Data Biaya Produksi

1. Biaya Bahan Baku untuk Pembuatan Keripik Ubi

Besarnya biaya bahan baku untuk memproduksi keripik ubi sebanyak

99.855 Kg selama bulan Agustus 2011 adalah sebesar Rp 190.200.000,- dengan

perincian biaya pada Tabel 5.1.

Tabel 5.1. Perincian Biaya Bahan Baku Pembuatan Keripik Ubi Bulan

Agustus 2011

Sumber : UD.Rezeki Baru

2. Biaya Bahan Tambahan untuk Pembuatan Keripik Ubi

Besarnya biaya bahan tambahan untuk memproduksi keripik ubi sebanyak

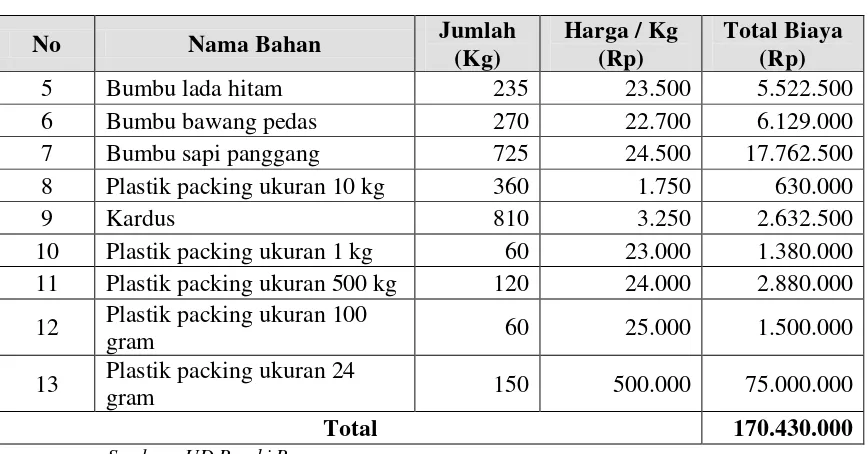

99.855 Kg selama bulan Agustus 2011 adalah sebesar Rp 170.430.000,- dengan

perincian biaya pada Tabel 5.2.

Tabel 5.2. Perincian Biaya Bahan Tambahan Pembuatan Keripik Ubi Bulan

Tabel 5.2. Perincian Biaya Bahan Tambahan Pembuatan Keripik Ubi Bulan

Agustus 2011 (Lanjutan)

No Nama Bahan Jumlah

11 Plastik packing ukuran 500 kg 120 24.000 2.880.000

12 Plastik packing ukuran 100

gram 60 25.000 1.500.000

13 Plastik packing ukuran 24

gram 150 500.000 75.000.000

Total 170.430.000

Sumber : UD.Rezeki Baru

3. Biaya Bahan Penolong untuk Pembuatan Keripik Ubi

Besarnya biaya bahan Penolong untuk memproduksi keripik ubi sebanyak

99.855 Kg selama bulan Agustus 2011 adalah sebesar Rp 184.200.000,- dengan

perincian biaya pada Tabel 5.3.

Tabel 5.3. Perincian Biaya Bahan Penolong Pembuatan Keripik Ubi Bulan

Agustus 2011

Total 184.200.000

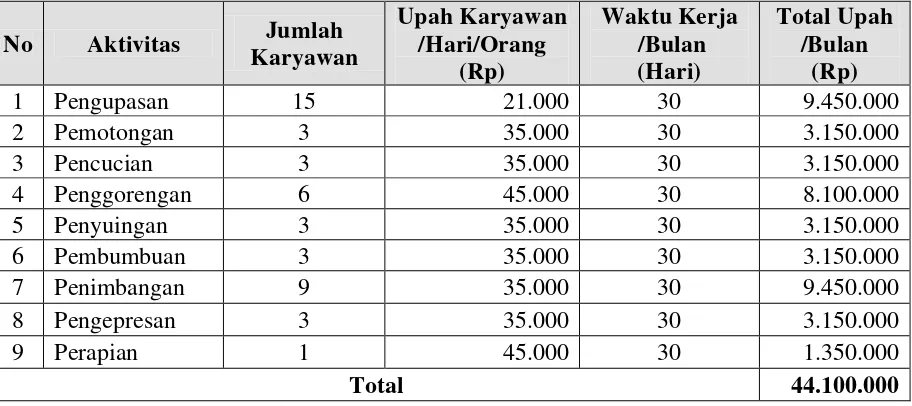

4. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung yang dimaksud adalah tenaga kerja yang

dikerahkan untuk mengubah bahan baku menjadi barang jadi. Biaya ini meliputi

upah karyawan yang dapat dibebankan kepada produk. Tenaga kerja langsung di

perusahaan ini berjumlah46 orang untuk 1 hari dengan perincian; 15 orang tenaga

kerja sub kontrak untuk bagian pengupasan ubi dengan sistem upah borongan

sebesar Rp.40/Kg ubi. Untuk upah tenaga kerja penggorengan dan perapian

adalah sebesar Rp 45.000,- perhari. Sedangkan untuk upah tenaga kerja di bagian

lain adalah sebesar Rp 35.000,- per hari. Total biaya tenaga kerja langsung pada

bulan Agustus 2011 sebesar Rp.44.100.000,- dengan perincian dapat dilihat pada

Tabel 5.4.

Tabel 5.4. Upah Tenaga Kerja Langsung untuk Pembuatan Keripik Ubi

No Aktivitas Jumlah

Total 44.100.000