TUGAS AKHIR

PENERAPAN SISTEM INFORMASI AKUNTANSI ASET TETAP PADA KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN

NEGARA PROVINSI SUMATERA UTARA

Oleh : ARIZA SYAFNUR

122102167

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ARIZA SYAFNUR

NIM : 122102167

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENERAPAN SISTEM INFORMASI AKUNTANSI ASET TETAP PADA KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA.

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP. 19581114 198703 2 001 Drs. Nurzaimah, MM. Ak

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ARIZA SYAFNUR

NIM : 122102167

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENERAPAN SISTEM INFORMASI AKUNTANSI ASET TETAP PADA KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA.

Medan, ………2015

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah Puji dan Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga Penulis dapat menyelesaikan Tugas AKhir yang berjudul PENERAPAN SISTEM INFORMASI AKAUNTANSI ASET TETAP PADA KANWIL DJKN PROVINSI SUMATERA UTARA. Adapun Tugas Akhir ini dibuat oleh Penulis dengan tujuan untuk melengkapi salah satu syarat menyelesaikan pendidikan pada program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan tugas akhir ini, penulis banyak menerima bimbingan dan bantuan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1. Allah SWT dan Rasulullah SWT yang telah memberikan hidayah serta kesehatan kepada penulis untuk menyelesaikan praktik magang.

2. Kedua orang tua tercinta, Ayahanda Nurman Syafri dan Ibunda Nurmahayati, beserta Udak Saya Sabar Rasidi,dan adik yang selalu memberikan doa, dukungan dan motivasi. Terima kasih untuk segala pengorbanan yang tidak ternilai. Semoga Allah SWT membalas semua kebaikan kalian.

3. Bapak Prof. Drs. Azhar Maksum, M.Ec, Acc selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III

5. Kepada Dosen Pembimbing saya Ibu Dra.Nurzaimah,MM,Ak yang dengan sabar memberikan bimbingan untuk dapat menyelesaikan tugas akhir saya agar baik dan benar,Semoga Allah membalas kebaikan Ibu dan Semoga Allah selalu melindungi Ibu dan keluarga,Aamiin Ya Allah.

6. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Anton Listyanto, S.T,M.M selaku Kabid Umum Kanwil DJKN SUMUT.

8. Ibu Bahtia Sinuraya,S.E selaku Kabid Bidang Kepegawaian DJKN Sumatera Utara.

9. Kepada Kabid Bidang Lelang Bapak Nyoman Heryawan, Kasi bidang Lelang Ibuk Mutia dan Pak Anshar serta Pelaksana Bidang Lelang Ibuk Herlena dan Bapak Hamam Tawakal yang sudah banyak membantu saya dalam pelaksanaan proses PKL Saya.

10. Kepada Seluruh Jajaran Pegaawai Kanwil DJKN Sumatera Utara yang sangat membantu saya dalam mengerjakan laporan saya dan yang selalu membimbing saya serta memperkenalkan saya dengan system kerja di Kantor tersebut.

Penulis menyadari bahwa tugas akhir ini jauh dari kesempurnaan oleh karena itu dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang membangun dari pembaca demi peningkatan mutu penulisan tugas akhir ini. Akhirnya penulis berharap dapat bermanfaat bagi kita semua dan semoga kita selalu dijalan yang diridhoi Allah SWT, Amin.

Medan, Juni 2015 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR TABEL……….……….…..vi

DAFTAR GAMBAR..………....…vii

DAFTAR LAMPIRAN...viii

BAB I : PENDAHULUAN……….………..…….1

A. Latar Belakang Masalah...1

B. Rumusan masalah……...2

C. Tujuan dan Manfaat Penelitian...3

D. Rencana Penulisan………...…....4

1. Jadwal Survey / Observasi.…...………...……...4

2. Rencana Isi………..…...….4

BAB II : KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA………...…...6

A. Sejarah Ringkas Kanwil DJKN Sumatera Utara...6

B. Struktur Organisasi………..………...…...9

C. Job description...12

D. Jaringan Kegiatan……….……..23

E. Kinerja Kegiatan Terkini……….…………..24

BAB III : PENERAPAN SISTEM INFORMASI AKUNTANSI ASET TETAP PADA KANWIL DIREKTORAL JENDERAL

KEKAYAAN NEGARA SUMATERA UTARA……....…….26

A. P engertian Sistem Informasi Akuntansi ………..…………..26

B. Unsur-Unsur dan Klasifikasi Aset Tetap ………...29

C. Pengolongan Aset Tetap ………...29

D. Aset Tetap pada Kanwil DJKN Sumatera Utara………...30

E. Cara perolehan Aset Tetap……….….…32

F. Metode Penyusutan Aset Tetap……….….…35

G. Cara Penggantian Aset Tetap………...42

H. Penerapan SIA Pada Knwil DJKN Sumatera Utara…….…..43

I. Unit Penatausahaan Pengguna Barang...45

J. Pengelola Barang………....…47

BAB IV : KESIMPULAN DAN SARAN………..……50

A. Kesimpulan...50

B. Saran...50

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman 2.1 Struktur Organisasi Kanwil Direktorat

DAFTAR LAMPIRAN

Nomor Judul Halaman 01. LAPORAN POSISI BARANG MILIK NEGARA

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi ini pesatnya perkembangan persaingan usaha, perkembangan ilmu pengetahuan dan perkembangan pada teknologi jelas akan membawa dampak bagi ilmu akuntansi. Akuntansi sebagai media informasi keuangan memengang peranan yang sangat penting dalam suatu perusahaan,dimana peranannya dapat berpengaruh tentang pengambilan keputusan perencanaan dan pengendalian perusahaan.Agar peran tersebut dapat berfungsi dengan baik untuk itu sangat dipelukan informasi akuntansi yang relevan dan dapat diandalkan.Untuk menghasilkan informasi yang berkualitas dan relevan diperlukan suatu sistem yang mengatur dan mengelola data akuntansi serta menghasilkan informasi akuntansi yang sisebut sistem informasi akuntansi.

Sistem Informasi Akuntansi adalah kumpulan sumber daya data seperti halnya seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi.Untuk melaksanakan suatu sistem informasi akuntasi unsur-unsur yang terlibat adalah manusia sebagai pelaksana dari sistem,organisasi sebagai obyek yang membutuhkan sistem,dan pengelolaan data transaksi untuk menghasilkan informasi.Salah satu bagian dari sistem yang memiliki faktor cukup besar dan memiliki peranan untuk menghasilkan laporan keuangan adalah Aset Tetap.

yang masa penggunaannya lebih dari satu priode normal akuntansi (lebih dari satu tahun masa penggunaan). Aset Tetap dapat didapatkan dalam berbagai cara.Di dalam menjalankan kegiatan operasi perusahaan.

Penerapan dari Sistem Informasi Akuntansi Aset Tetap juga dapat menjadi tolak ukur untuk melihat kinerja tiap unit atau divisi,penerapan sistem informasi akuntansi juga dapat meringankan pekerjaan pihak Manajemen perusahaan, karena sistem ini berhubungan lansung dengan laporan keuangan perusahaan. Sistem Informasi yang baik juga dapat memberikan gambaran yang jelas tentang instansi/perusahaan yang perlu diawasi.

Berdasarkan uraian di atas, maka penulis mencoba membahas lebih dalam tentang

Penerapan Sistem Informasi Akuntansi yang dibutuhkan oleh setiap instansi / perusahaan

sebagai alat bantu dalam pengambilan keputusan, yang selanjutnya menyusun tugas akhir

yang berjudul “PENERAPAN SISTEM INFORMASI AKUNTANSI ASET TETAP PADA KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA PROVINSI SUMATERA UTARA”.

B. Rumusan Masalah.

Berdasarkan latar belakang diatas maka penulis merumuskan masalah :

1. Apakah Penerapan Sistem Informasi Akuntansi Aset Tetap pada KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA PROVINSI SUMATERA UTARA sudah berjalan dengan baik ?

C. Tujuan Dan Manfaat Penelitan 1. Tujuan Penelitian

Dalam mengadakan suatu penelitian tentu ada tujuan yang ingin dicapai.Tujuan dari penelitian ini adalah :

a. Bagi peneliti sebagai salah satu syarat menyelesaikan pendidikan di Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi.

b. Untuk mengetahui Apakah Penerapan Sistem Akuntansi Informasi atas aset tetap pada KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA PROVINSI SUMATERA UTARA sudah berjalan dengan baik.

c. Untuk mengetahui Bagaimana Proses Pengolahan Data Sistem Akuntansi Informasi Atas Aset Tetap pada KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA PROVINSI SUMATERA UTARA.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Bagi Penulis, dapat menambah wawasan dan pengetahuan secara teoritis maupun praktis mengenai sistem informasi akuntansi aset tetap. b. Bagi Fakultas Ekonomi USU, dapat menjadi bahan bacaan dan

c. Bagi Pembaca,dapat digunakan sebagai perbandingan untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/ Observasi

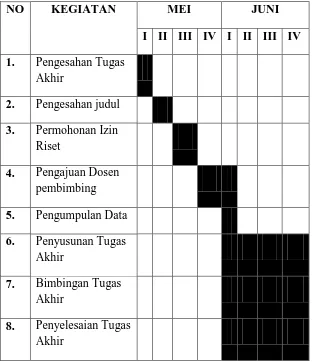

[image:15.595.157.469.378.740.2]Penelitian dilaksanakan di Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara,Gedung Departemen Keuangan Jl.Diponegoro No.30 A Medan

Tabel 1.1

Jadwal Survey/ Observasi Tugas Akhir

NO KEGIATAN MEI JUNI

I II III IV I II III IV 1. Pengesahan Tugas

Akhir

2. Pengesahan judul 3. Permohonan Izin

Riset

4. Pengajuan Dosen pembimbing 5. Pengumpulan Data 6. Penyusunan Tugas

Akhir

7. Bimbingan Tugas Akhir

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi tugas akhir yang akan mempermudah penulisan tugas akhir,maka penulis membaginya Dalam 4 bab.

BAB I : PENDAHULUAN

Pada bab ini penulis membahas,latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan.

Adapun Rencana penulisan terdiri dari Jadwal Survey / Observasi dan rencana isi.

BAB II : KANWIL DJKN SUMATERA UTARA

Pada Bab ini penulis akan membahas Sejarah Ringkas Kanwil DJKN Sumatera Utara, Struktur Organisasi, Job description, Jaringan Kegiatan, Kinerja Kegiatan Terkini, Rencana Kegiatan. BAB III : PENERAPAN SISTEM INFORMASI AKUNTANSI ATAS

ASET TETAP PADA KANWIL DJKN SUMATERA UTARA.

Kanwil DJKN Sumatera Utara, Unit Penatausahaan Pengguna Barang, Pengelolaan Barang.

BAB IV : KESIMPULAN DAN SARAN

BAB II

KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

A. Sejarah Ringkas Kawil Direktorat Jenderal Kekayaan Negara Sumatera Utara.

Pada tahun 1971 struktur organisasi dan sumber daya manusia Panitia Urusan Piutang Negara (PUPN) tidak mampu menangani penyerahan piutang negara yang berasal dari kredit investasi. Berdasarkan Keputusan Presiden Nomor 11 Tahun 1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus penyelesaian piutang negara sebagaimana Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara, sedangkan PUPN yang merupakan panitia interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang negara. Sebagai penjabaran Keppres tersebut, maka Menteri Keuangan mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976 tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan piutang Negara dilaksanakan oleh SatuanTugas (Satgas) BUPN.

Sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara (KLN). Selanjutnya,berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) yang fungsi operasionalnya dilaksanakan oleh Kantor Pengurusan Piutang dan Lelang Negara (KP2LN).

Reformasi Birokrasi di lingkungan Departemen Keuangan pada tahun 2006 menjadikan fungsi pengurusan piutang negara dan pelayanan lelang digabungkan dengan fungsi pengelolaan kekayaan negara pada Direktorat Pengelolaan Barang Milik/Kekayaan Negara (PBM/KN) Direktorat Jenderal Perbendaharaan (DJPb), sehingga berdasarkan Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia, DJPLN berubah menjadi Direktorat Jenderal Kekayaan Negara (DJKN), dan KP2LN berganti nama menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian.

Penertiban Barang Milik Negara (BMN) yang terdiri dari kegiatan inventarisasi, penilaian dan pemetaan permasalahan BMN mengawali tugas DJKN dalam pengelolaan kekayaan negara, dilanjutkan dengan koreksi nilai neraca pada Laporan Keuangan Pemerintah Pusat (LKPP).

wajar dengan pengecualian. Pada periode pelaporan 2012, sebanyak 50 dari 93 kementerian/lembaga meraih opini wajar tanpa pengecualian.

Mengingat fungsi pengelolaan aset negara yang merupakan pos terbesar neraca pada LKPP, dan sebagai kontributor perkembangan perekonomian nasional, saat ini DJKN tengah melaksanakan transformasi kelembagaan sebagai bagian dari Transformasi Kelembagaan Kementerian Keuangan. Transformasi kelembagaan di DJKN ini dimaksudkan untuk meningkatkan dan mempertajam fungsi DJKN yang terkait dengan manajemen aset dan special mission pengelolaan kekayaan negara.

1. Visi Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara Menjadi pengelola kekayaan negara yang profesional dan akuntabel untuk sebesar-besar kemakmuran rakyat.

2. Misi Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara a. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan

efektivitas pengelolaan kekayaan negara.

b. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum. c. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi

pemerintah

d. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan dalam berbagai keperluan.

f. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan kompetitif sebagai instrumen jual beli yang mampu mengakomodasi kepentingan masyarakat.

3. Tugas Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara Direktorat Jenderal Kekayaan Negara mempunyai tugas merumuskan sertamelaksanakan kebijakan dan standardisasi teknis di bidang kekayaan negara, piutang negara, dan lelang.

4. Fungsi Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara

Direktorat Jenderal Kekayaan Negara menyelenggarakan fungsi:

a. perumusan kebijakan di bidang kekayaan negara, piutang negara,dan lelang.

b. pelaksanaan kebijakan di bidang kekayaan negara, piutang negara, dan lelang.

c. penyusunan norma, standar, prosedur, dan kriteria di bidang kekayaan negara, piutang negara, dan lelang.

d. pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara, piutang negara, dan lelang.

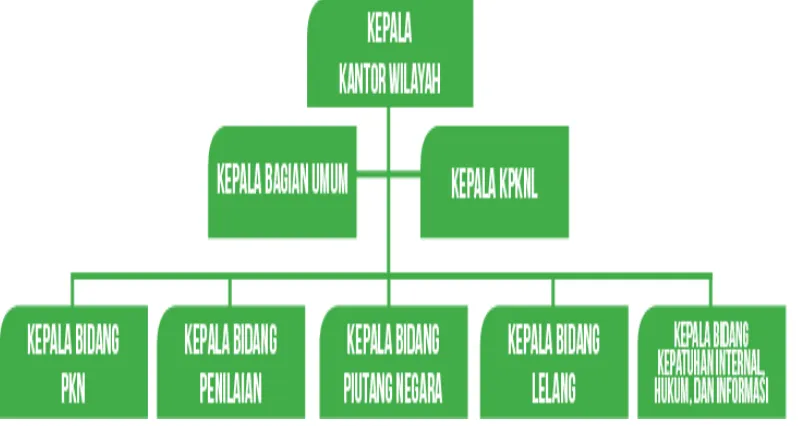

B. Struktur Organisasi

masing-masing bagian berhubungan satu dengan yang lainnya dan wewenang yang didelegasi pada masing-masing bagian.

[image:22.595.114.513.402.615.2]Struktur organisasi yang terencana akan sangat membantu kelancaran usaha dan berfungsi menjalankan kewajiban dan tanggung jawab serta menghindarkan kesimpang siuran dalam melaksanakan pekerjaan. Dalam struktur organisasi tersebut tercermin pembagian kerja dan tanggung jawab yang dimaksud untuk mempermudah penentuan serta mengarahkan dan mengatasi pelaksanaan pekerjaan tersebut. Dengan demikian sudah merupakan keharusan bagi seorang pimpinan atau atasan untuk memikirkan dan memciptakan pembagian tugas yang tepat bagi setiap tingkat bila ingin mencapai tujuan usaha.

Gambar 2.1

Struktur Organisasi Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara

C. Job Description

Berikut in adalah job description dari setiap unit pada Bagian Umum, Bidang Pengelolaan Kekayaan Negara, Bidang Penilaian, Bidang Piutang Negara, Bidang Lelang, dan Bidang Kepatuhan Internal, Hukum, dan Informasi.

1. Bagian Umum

Bagian Umum terdiri dari Subbagian Kepegawaian, Subbagian Keuangan dan Subbagian Tatausaha.

a. Sub Bagian Kepegawaian mempunyai tugas yaitu:

1) Melakukan telaahan dalam rangka penyelesaian kasus pelanggaran disiplin pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara sesuai dengan ketentuan yang berlaku.

2) Melakukan penelaahan dalam rangka penyelesaian permohonan izin perkawinan dan penceraian atau surat izin beristri lebih dari satu sesuai dengan ketentuan yang berlaku.

3) Melakukan penelaahan dalam rangka penyelesaian izin permohonan ke luar negeri pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara sesuai dengan ketentuan yang berlaku. 4) Melakukan penelaahan dalam rangka mutasi pegawai di

lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara. 5) Melakukan penelaahan dalam rangka Usulan Kenaikan Pangkat

6) Melakukan penelaahan dalam rangka pembuatan Surat Kenaikan Gaji berkala.

7) Melakukan penelaahan dalam rangka usulan pensiun pegawai ke kantor pusat dan BKN regional.

8) Melakukan penelaahan dalam rangka pemberian izin belajar pegawai yang melanjutkan pendidikan.

9) Melakukan penelaahan dalam rangka Penyelesaian Berita Acara Pelantikan Jabatan struktural , pejabat lelang, juru sita, dan pemeriksa. 10) Melakukan penelaahan dalam rangka pemberian usulan pegawai

mengikuti Pendidikan dan Pelatihan (diklat).

11) Menyiapkan konsep bahan Pengelolaan Kinerja Pegawai di Lingkungan Kantor Wilayah.

b. Sub Bagian Keuangan

Sub bagian Keuangan mempunyai tugas yaitu:

1) Menyiapkan konsep telaahan dalam rangka rencana kerja Subbagian Keuangan sebagai bahan penyusunan rencana kerja bagian umum. 2) Menyiapkan konsep telaahan dalam rangka penatausahaan

peraturan-peraturan di bidang keuangan.

4) Menyiapkan konsep telaahan dalam rangka menyusun konsep usulan Anggaran Belanja Rutin dan Pembangunan, Anggaran Belanja Tambahan (ABT), revisi DIPA dilakukan secara terpadu.

5) Menyiapkan konsep telaahan - telaahan DIPA dan petunjuk pelaksanaan kepada kantor-kantor di lingkungan Kantor Wilayah DJKN sebagai dasar untuk menggunakan dana yang tertinggi yang tersedia bagi unit-unit yang bersangkutan.

6) Menyiapkan konsep telaahan dalam rangka melakukan permintaan dana TKPKN kepada Bagian Keuangan berdasarkan jumlah kebutuhan dana yang sebenarnya.

7) Menyiapkan konsep telaahan dalam rangka menyusun konsep laporan pelaksanaan anggaran belanja rutin dan pembangunan Kanwil DJKN sebagai bahan bagi pimpinan untuk memantau realisasi pelaksanaan anggaran rutin lainnya agar sesuai dengan batas anggaran yang telah ditetapkan.

8) Menyiapkan konsep telaahan dalam rangka melakukan penatausahaan keuangan Kanwil DJKN berdasarkan peraturan perundang-undangan yang berlaku.

10) Menyiapkan konsep telaahan dalam rangka menyusun konsep tanggapan Laporan Hasil Pemeriksaaan (LHP) dari aparat pengawasan fungsional dan pengaduan masyarakat.

c. Sub Bagian Tata Usaha dan Rumah Tangga

Sub bagian Tata Usaha dan Rumah Tangga mempunyai tugas yaitu:

1) Melakukan penelaahan dalam rangka penyiapan rencana pelaksanaan pengadaan alat barang inventaris kantor/ATK/barang cetakan.

2) Melakukan penelaahan dalam rangka pemeliharaan atau perbaikan barang inventaris kantor/gedung kantor/ rumah dinas sesuai dengan dana yang tersedia.

3) Melakukan konsep telaahan dalam rangka permohonan penghunian rumah dinas di lingkungan Kantor Wilayah.

2. Bidang PKN

a. Menyiapkan konsep analisis dalam rangka pelaksanaan bimbingan teknis di bidang pengelolaan BMN Lingkup I.

b. Menyiapkan konsep analisis dalam rangka penyelesaian usulan penetapan status penggunaan BMN Lingkup I.

c. Menyiapkan konsep analisis dalam rangka penyelesaian usulan pemanfaatan BMN (sewa, pinjam pajai, Kerja Sama Pemanfaatan (KSP), Bangun Serah Guna/ Bangun Guna Serah (BSG/BGS), dan Kerja Sama Penyediaan Infrastruktur (KSPI) Lingkup I.

e. Menyiapkan konsep analisis dalam rangka penyelesaian usulan pemindahtanganan (penjualan, tukar menukar, hibah, penyertaan modal pemerintah) BMN Lingkup I.

f. Menyiapkan konsep analisis dalam rangka pelaksanaan inventarisasi, pembukuan dan pelaporan dalam rangka penata usahaan BMN LingkupI.

g. Menyiapkan konsep analisis dalam rangka pelaksanaan akuntansi , penyusunan Laporan Barang Milik Negara, dan penyusunan Daftar Barang Milik Negara Lingkup I.

h. Menyiapkan konsep analisis dalam rangka pelaksanaan pengawasan, pemantauan evaluasi dan pertanggungjawaban pengelolaan BMN Lingkup I.

i. Menyiapkan konsep analisis dalam rangka penyiapan bahan dan perumusan rencana penerimaan kekayaan negara Lingkup I.

j. Menyiapkan konsep analisis dalam rangka pelaksanaan rekapitulasi potensi PNBP yang berasal dari pengelolaan barang milik negara yang persetujuannya diterbitkan oleh Kepala Kanwil DJKN dan rekapitulasi potensi PNBP yang berasal dari pengelolaan barang milik negara yang persetujuannya diterbitkan oleh Kepala KPKNL yang berada pada lingkup wilayah kerja Kanwil DJKN.

l. Menyiapkan konsep analisis dalam rangka penyiapan bahan penyusunan tanggapan dan tindak lanjut atas Laporan Hasil Pemeriksaan (LHP) aparat pengawasan fungsional Lingkup I.

m. Menyiapkan konsep analisis dalam rangka penyiapan bahan pemantauan pengendalian intern dan penjaminan.

n. kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

o. Menyiapkan konsep analisis dalam rangka penyusunan laporan berkala Bidang Pengelolaan Kekayaan Negara sebagai pertanggungjawaban pelaksanaan tugas LingkupI.

p. Melaksanakan tugas lain yang berkaitan dengan pelaksanaan tugas Bidang PKN.

3. Bidang Penilaian

a. Menyiapkan konsep rumusan kebijakan, standardisasi dan bimbingan teknis did bidang penilaian lingkup I.

b. Menyiapkan konsep rumusan pemantauan, evaluasi dan rekondasi terhadap pelaksanaan dan laporan penilaian kekayaan negara lingkup I yang dilakukan oleh Kantor Wilayah atau Kantor Pelayanan.

c. Menyiapkan konsep rumusan atas supervisi dan konsultasi pelaksanaan kebijakan teknis penilaian kekayaan negara lingkup I yang dilakukan oleh Kantor Pelayanan.

e. Menyiapkan konsep rumusan terhadap penggalian potensi penilaian kekayaan negara lingkup I.

f. Menyiapkan bahan penyusunan konsep hasil verfikasi atas penilaian lingkupI.

g. Menyiapkan konsep rumusan atas review laporan penilaian lingkup I oleh penilai eksternal atas permohonan direktorat lain, atau pihak lainnya.

h. Menyiapkan konsep rumusan terhadap pertimbangan usul penilaian kekayaan negara lingkup I yang menggunakan jasa penilai eksternal. i. Menyiapkan konsep rumusan atas koordinasi dengan instansi terkait

dan bahan sosialisasi peraturan perundang-undangan di bidang penilaian kekayaan negara lingkup I.

j. Menyiapkan konsep rumusan bahan penyusunan dan pengolahan basis data penilaian kekayaan negara lingkup I.

k. Menyiapkan konsep rumusan dalam rangka pengumpulan data yang berkenaan dengan pelaksanaan peraturan dan ketentuan kebijaksanaan penilaian lingkup I.

l. Menyiapkan konsep rumusan dalam rangka pemantauan perkembangan pelaksanaan teknis penilaian Lingkup I dengan berpedoman pada ketentuan perundang-undangan yang berlaku.

prosedur atas permintaan Bidang Kepatuhan Internal, Hukum, dan Informasi.

n. Menyiapkan konsep rumusan bahan masukan dalam rangka penyusunan tanggapan dan tindak lanjut atas LHP dari instansi pengawasan fungsional.

o. Menyiapkan konsep rumusan dalam rangka penyusunan laporan pelaksanaan kegiatan seksi penilaian I sebagai pertanggungjawaban pelaksanaan tugas.

4. Bidang Piutang Negara

a. Menyiapkan konsep bahan perumusan bimbingan teknis pergurusan piutang negara.

b. Menyiapkan konsep penggalian potensi pengurusan piutang negara. c. .Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi

barang jaminandan/atau harta kekayaan milik penanggung hutang atau penjamin hutang.

d. Menyiapkan konsep bahan pertimbangan atas penetapan persetujuan/penolakan keringanan hutang.

e. Menyiapkan konsep bahan pertimbangan atas usul paksa badan penanggung hutang dan/ atau penjamin hutang.

f. Menyiapkan konsep bahan pertimbangan atas usul penghapusan piutang negara.

h. Menyiapkan konsep bahan pertimbangan atas usul pencegahan bepergian ke luar negeri atas dari penanggung hutang/penjamin hutang. i. Menyiapkan konsep bahan pertimbangan atas penataan dan

pengamanan barang jaminan milik penanggung hutang dan/ atau penjamin hutang.

j. Menyiapkan konsep bahan pertimbangan atas pemblokiran serta pemeriksaan barang jaminan milik penanggung hutang dan/ atau penjamin hutang.

k. Menyiapkan konsep bahan pertimbangan atas pemerikasaan harta kekayaan atau barang jaminan yang tidak di ketemukan milik penanggung hutang atau penjamin hutang.

l. Menyiapkan konsep bahan pertimbangan atas usul pemblokiran surat berharga milik penanggung hutang dan/ atau penjamin hutang yang diperdagangkan di bursa efek.

m. Menyiapkan konsep bahan pertimbangan atas usul untuk memperoleh keterangan mengenai simpanan nasabah debitur.

n. Menyiapkan konsep pendataan, pengolahan dan pengelolaan barang jaminan piutang negara.

o. Menyiapkan konsep pertimbangan usul penyelesaian masalah pengurusan piutang negara.

q. Menyiapkan konsep bahan masukan untuk penyusunan Rencana Strategik, Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen Resiko, Laporan Tahunan dan LAKIP Kanwil.

r. Menyiapkan konsep tanggapan hasil pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat.

s. Menyiapkan konsep bahan pemantauan pengendalian intern dan penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

5. Bidang Lelang

a. Menyiapkan konsep bimbingan teknis pelaksanaan operasioanl lelang lingkup I.

b. Menyiapkan konsep pelaksanaan penggalian potensi lelang lingkup I. c. Menyiapkan konsep pemantauan pelaksanaan lelang lingkup I. d. Menyiapkan konsep evaluasi pelaksanaan lelang lingkup I.

e. Menyiapkan konsep verifikasi dan penatausahaan Risalah Lelang lingkup I.

f. Menyiapkan konsep pengembangan lelang lingkup I. g. Menyiapkan konsep pengawasan lelang lingkup I.

h. Menyiapkan konsep pemeriksaan lelang dan pembukuan hasil lelang. i. Menyiapkan konsep bimbingan dan pelaksanaan pengawasan profesi

pejabat lelang dan jasa lelang lingkup I.

k. Menyiapkan konsep telaahan dalam rangka verifikasi risalah lelang sesuai ketentuan yang berlaku.

l. Menyiapkan konsep telaahan verifikasi pembukuan hasil lelang sesuai ketentuan yang berlaku.

m. Menyiapkan konsep telaahan dalam rangka pelayanan informasi yang berkaitan dengan masalah di bidang lelang.

n. Menyiapkan konsep bahan masukan untuk penyusunan Rencana Strategik, Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen Resiko, Laporan Tahunan dan LAKIP Kanwil.

o. Menyiapkan konsep tanggapan LHP dari aparat pengawasan fungsional dan pengaduan masyarakat bidang lelang.

p. Menyiapkan konsep bahan pemantauan pengendalian intern dan penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

6. Bidang Kepatuhan Internal Hukum dan Informasi a. Kepatuhan Internal

1. Menyiapkan bahan bimbingan teknis pemantauan dan penjaminan kualitas pelaksanaan prosedur pada Kanwil.

2. Menyiapkan bahan penyusunan rencana pemantauan pengendalian internal di lingkungan Kantor Wilayah.

4. Menyiapkan bahan rekomendasi hasil pemantauan pengendalian intern di lingkungan Kanwil.

5. Menyiapkan bahan laporan pelaksanaan tindak lanjut rekomendasi hasil pemantauan pengendalian internal di lingkungan kanwil.

6. Menyiapkan bahan perumusan rekomendasi proses bisnis di lingkungan Kantor Wilayah.

7. Menyiapkan bahan pelaksanaan tindak lanjut LHP dari aparat pengawasan fungsional dan pengaduan masyarakat di lingkungan Kantor Wilayah.

b. Hukum

1. Melakukan bantuan hukum di bidang kekayaan negara, penilaian, pengurusan piutang dan lelang.

2. Melaksanakan penanganan perkara Tata Usaha Negara (TUN) yang ditujukan ke Kepala Kanwil.

3. Melaksanakan penanganan perkara perdata non Tuntutan Ganti Rugi (TGR) yang ditujukan ke Kanwil.

4. Melaksanakan penanganan perkara perdata yang mengandung TGR dan perkara perdata eks BPPN baik TGR dan non TGR yang di tujukan ke kanwil.

5. Menyusun laporan rekapitulasi perkembangan penanganan perkara Triwulan

dan lelang baik di lingkungan Kanwil maupun permohonan pendampingan dari kantor vertikal di wilayah kerjanya.

c. Informasi :

1. Melakukan pengolahan dan pentabulasian data di bidang kekayaan negara.

2. Melakukan pengolahan dan pentabulasian data di bidang penilaian. 3. Melakukan pengolahan dan pentabulasian data di bidang piutang

negara.

4. Melakukan pengolahan dan pentabulasian data di bidang lelang. 5. Melakukan pengolahan dan pentabulasian data dalam rangka

penyajian informasi di bidang kekayaan negara.

6. Melakukan pengolahan dan pentabulasian data dalam rangka penyajian informasi di bidang penilaian.

7. Melakukan pengolahan dan pentabulasian data dalam rangka penyajian informasi di bidang piutang negara.

8. Melakukan pengolahan dan pentabulasian data dalam rangka penyajian informasi di bidang lelang.

9. Melakukan pengolahan dan pentabulasian data dalam rangka pengawasan implementasi sistem aplikasi di bidang kekayaan negara, penilaian, piutang negara, dan lelang.

11. Melakukan pengolahan dan pentabulasian data dalam rangka penyiapan bahan penyajian informasi dan hubungan kemasyarakatan di lingkungan kanwil.

12. Melakukan pengolahan dan pentabulasian data dalam rangka pengelolaan jaringan komunikasi data di bidang kekayaan negara, penilaian, piutang negara, dan lelang.

D. Jaringan Kegiatan

Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki kantor operasional vertikal di bawahnya yg disebut Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).Terdapat 4 (empat) KPKNL dibawanya, yaitu KPKNL P.Siantar, KPKNL Medan, KPKNL Padang Sidempuan dan KPKNL Kisaran. Sementara Kanwil DJKN Medan menginduk pada Kantor Pusat Direktorat Jenderal Kekayaan Negara Sumatera Utara. Disamping itu juga Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara melayani satuan kerja vertikal berupa kementerian dan lembaga di wilayah Sumatera utara. Pelayanan penilaian dan konsolidasi BMN, pelayanan lelang dan pelayanan pengurusan piutang negara.

E. Kinerja Kegiatan Terkini

Pastinya untuk mendorong mencapai hsil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja kegiatan terkini yang dijalankan Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara adalah menyelenggarakan program E-AUCTION (Lelang Elektronik) di bidang lelang dan melakukan penilaian Barang Milik Negara (BMN) dan Barang Milik Daerah (BMD) di bidang penilaian.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan di Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara seperti perayaan hari-hari besar keagamaan (misalnya: Buka Puasa Bersama dan Natal).

F. Rencana Kegiatan

Rencana Kegiatan Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara adalah sebagai berikut:

1. Mengkaji Ulang untuk pemanfaatan /pemindahtanganan Barang Milik Negara (BMD) dan Barang Milik Negara (BMN) di Kanwil DSumatera Utara, DJKN Medan, DJKN Siantar, DJKN Siantar dan DJKN Padang Sidempuan.

2. Membentuk Tim Gabungan AKB.

3. Menyelenggarakan Video Konferensi Sosialisasi peraturan penilaian. 4. Melakukan penilaian/ penghapusan aset Perum Perumnas.

5. Menyelenggarakan Seminar penilai.

6. Menyelenggarakan Rakerda (Rapat Keja Daerah).

BAB III

PENERAPAN SISTEM INFORMASI AKUNTANSI ATAS ASET TETAP PADA KANWIL DIREKTORAT JENDERAL KEKAYAAN

NEGARASUMATERA UTARA

A. PengertianSistemInformasiAkuntansi

mendasari sistem informasi fungsional yang lainnya seperti sistem informasi keuangan, sistem informasi pemasaran, sistem informasi produksi dan sistem informasi sumber daya manusia. Sistem-sistem informasi lain membutuhkan data keuangan dari sistem informasi akuntansi.

Hal ini menunjukkan bahwa suatu perusahaan yang akan membangun sistem informasi manajemen, disarankan untuk membangun sistem informasi akuntansi terlebih dahulu. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. b. Memproses data menjadi into informasi yang dapat digunakan dalam

proses pengambilan keputusan.

c. Melakukan kontrol secara tepat terhadap aset organisasi. 1. PengertianSistemInformasiAkuntansiMenurutAhli

akuntansi dengan tujuan untuk memenuhi kebutuh an akan informasi dari para pengguna atau pemakainya (users).

b. Beberapa batasan pengertian (definisi) Sistem Informasi Akuntansi lain yang dapat dikutip misalnya pendapat Wilkinson (1990) bahwa sistem informasi akuntansi adalah merupakan sistem informasi formal, memiliki tujuan (kegunaan),tahap,tugas, pengguna, dan sumber daya dan mencakup ke seluruh kegiatan perusahaan dalam penyediaan informasi bagi semua pengguna di perusahaan tersebut.

c. Pengertian Sistem Informasi Akuntansi menurut George H. Bodnar dan William S. Hopwood dalam bukunya yang diterjemahkan oleh Jusuf, Abdillah (1996:1) pengertiansistem informasi akuntansi adalah, “Kumpulan sumber daya, seperti: manusia dan peralatan, yang

diatur untuk mengubah data menjadi informasi akuntansi.” Informasi ini dikomunikasikan kepada para penggunanya untuk berbagai pengambilan keputusan.

d. Pengertian Sistem Informasi Akuntansi menututMulyadi (2001 : 3) mendefinisikan, “Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

mendapatkan informasi yang akan digunakan untuk mengelola perusahaan dan untuk menyusun laporan keuangan bagi pemilik, kreditor, dan pihak lain yang berkepentingan.”

f. Pengertian Sistem Informasi Akuntansi menurut Baridwan (1998 : 6) prosedur dan alat-alat yang digunakan untuk mengolah data mengenai suatu mengenai usaha suatu kesalahan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manejemen untuk mengawasi usaha-usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.”

B. Unsur-unsurdanKarakteristikSistemInformasiAkuntansi 1. Unsur-unsurSistemInformasiAkuntansi

Unsur-unsurSistemInformasiAkuntansimenurutLa Midjan (1999:30) yaitu :

a. Strukturorganisasidanuraiantugas(Jod description)

b. SistemInformasi(general accounting)atauSistemInformasipokok, yang terdiridari :

1) Susunanrekeningataubagianrekening(Chart of Account)berupa : a) Rekening-rekeningneraca.

b) Rekening-rekeninglabarugi.

3) Buku-bukubesardanbuku-bukubesarpembantu(generalledger, subsidiary ledger)berikutkartu register.

4) Dokumen-dokumen(business papers)berupa SKP, Voucher dan lain-lain.

a) SistemAkuntansipembelian, persediaandanutang b) SistemInformasipenjualandanpiutang

c) SistemInformasikeuangan (kasdan Bank) d) Sisteminformasi proses produksidanbiaya e) SistemInformasiupahdangaji

f) SistemInformasiaktivatetap g) SistemInformasipengawasan

C. Penggolongan Aset Tetap

Menurut Harahap ( 2002 : 22) penggolongan aset tetap dipanadang dariberbagai sudut yaitu:

1. Brdasarkan sudut substansi :

a. Tangible Assets ( aset tetap berwujud) seperti Lahan, Mesin, Gedung, dan Peralatan.

b. Intangible Asset ( Aset yang tidak berwujud) seperti HGU, HGB, Goodwill-Patents, Copyright, Franchise, dan lain-lain.

2. Berdasarkan sudut disusutkan atau tidak

b. Underpreciated Plant Assets, aset tetap yang tidak disusutkan sperti Land (Tanah)

D. Aset Tetap Pada Kanwil Direktorat Jenderal Kekayaaa Negara SUMUT Berdasarkan hasil penelitian (survey) yang telah dilakukan oleh peneliti, Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki rincian aset tetap yang digolongkan berdasarkan jenis seperti disebutkan di bawah ini :

1. Tanah

Tanah merupakan aset tetap yang memiliki dan digunakan selama kegiatan perusahaan masih berlangsung. Masa pemakaiannya tidak terbatas dan biasanya dijadikan tempat pendirian bangunan seperti kantor, gudang, lapangan parkir dan lainnya. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara terletak di Jln. P. Diponegoro No. 30-A di Medan. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki luas tanah 1,734 m2 dengan nilai Rp. 13,373,050,000.

2. Gedung dan Bangunan

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara mempunyai gedung dan bangunan yang cukup luas dengan berbagai kategori seperti ruang perkantoran, ruang diskusi/rapat, ruang kepala jabatan, gudang dan lain-lain yang memiliki nilai Rp.1,340,026,000.

3. Mesin

Langewagon (18-27 Inci), CCTV - Camera Control Television System,Mesin Absensi, Headmachine Besar, LCD Projector/Infocus, dan Mesin Jilid.

4. Kendaraan

Kendaraan yang ada di Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara terdiri dari Jeep, Mini Bus ( Penumpang 14 Orang Kebawah ), dan Sepeda Motor yang berfungsi sebagai sarana penunjang bagi pegawai dalam kepentingan instansi dan sebagai alat transportasi untuk mengantar surat keluar ke berbagai instansi pemerintahan dan non pemerintahan.

5. Peralatan/ Inventaris

Pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara peralatan terbagi kedalam 2 kategori, yakni peralatan administrasi untuk keperluan yang ditempatkan pada perkantoran dan peralatan yang digunakan dalam penyelenggaraan kegiatan di luar perkantoran.

Dalam hal ini pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara telah menggunakan metode diatas dan dapat dilihat pada pemberian kode mini bus seperti di bawah ini :

Mini Bus 3.02.01.02.003 Keterangan : 3. Alat Bergerak 02. Alat Angkutan

01. Alat Angkutan Darat Bermotor 02. Kendaraan Bermotor Penumpang

003. Mini Bus (penumpang 14 orang kebawah)

E. Cara Perolehan Aset Tetap

1. Perolehan dengan pembangunan sendiri

Perolehan aktiva tetap dengan pembangunan sendiri meliputi pemakaian modal berupa pengeluaran kas, pemakaian bahan baku, distribusi gaji & Upah, dan pembebanan biaya overhead dan sumber daya lain yang dipakai dalam memproduksi aktiva tersebut.

2. Perolehan aktiva tetap dari sumbangan / donasi

Aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akum “Modal Donasi”.

3. Perolehan aktiva tetap dengan kapitalisasi pengeluaran setelah perolehan

kemungkinan besar memberi manfaat ke-ekonomian dimasa yang akan datang dengan bentuk meningkatkan kapasitas, mutu produksi, atau meningkatkan standar kinerja.

Pengeluaran setelah perolehan awal pada property, pabrik, dan peralatan lainnya hanya diakui suatu aktiva jika pengeluaran meningkatkan kondisi aktiva melebihi standar aktiva semula.

Contoh peningkatan yang menghasilkan peningkatan manfaat keekonomian masa yang akan datang mencakup :

1) Modifikasi suatu pos sarana pabrik untuk memperpanjang usia manfaatnya, termasuk suatu peningkatan kapasitasnya.

2) Peningkatan kemampuan mesin (upgrade machenes part) untuk memcapai peningkatan besar dalam kualitas output.

3) Penerapan proses produksi baru yang meningkatkan suatu pengurangan besar biaya operasi.

4. Perolehan aktiva tetap dengan leasing

Perolehan aktiva tetap dengan leasing adalah dengan Capital Lease, yaitu : a. Penyewa guna usaha memiliki hak opsi untuk membeli aktiva tersebut

pada masa sewa guna usaha dengan harga yang telah disetujui pada saat dimulainya perjnjian sewa guna usaha tersebut.

c. Masa sewa guna usaha minimal 2 tahun.

5. Perolehan aktiva tetap dengan pertukaranPerolehan aktiva tetap dengan pertukaran antara lain;

a. Pertukaran aktiva tetap tidak serupa dimana biaya dari pos tersebut diukur dari nilai wajar aktiva yang dilepaskan atau diperoleh, yang mana yang lebih andal, equivalent dengan nilai wajar aktiva yang dilepas setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer

b. Pertukaran aktiva tetap yang serupa yang memiliki masa manfaat yang serupa dalam bidang usaha yang sama dan memiliki nilai wajar yang serupa. Suatu aktiva tetap dapat dijual dalam pertukaran dengan kepemilikan aktiva yang serupa.

c. Dalam hal keduanya dimana proses perolehan penghasilan tidak lengkap maka tidak diakui keuntungan atau kerugian dari transaksi tersebut, sebaliknya biaya perolehan aktiva baru adalah jumlah tercatat dari aktiva yang dilepaskan. Tetapi nilai wajar aktiva yang diterima dapat menyediakan bukti dari suatu pengurangan (impairment) aktiva yang dilepaskan, maka nilai aktiva yang dilepas diturun nilai buku kan (Written down) dan nilai turun nilai buku ditetapkan untuk aktiva.

F. Metode Penyusutan Aset Tetap

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aset tetap tersebut menurun dari hari ke hari.

Menurut Ikatan Akuntan Indonesia (2002:16:2) : Penyusutan adalah alokasi

sistematik jumlah yang dapat disusutkan dari suatu aset sepanjang masa manfaat”. Menurut Baridwan (2000:310) : Penyusutan adalah suatu proses alokasi biaya

aset berwujud dan merupakan suatu penurunan dalam potensi pelayanan dari aset bersangkutan sepanjang umur kegunaannya.

Ada beberap metode yang biasanya digunakan untuk menentukan besarnya penyusutan aset tetap, yaitu :

1. Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban penyusutan dibebankan secara merata selama estimasi umur aset tersebut. Untuk menentukan besarnya beban penyusutan tiap tahun, harga pembelian aset dikurangi taksiran nilai residu dibagi dengan umur ekonomis yang di taksir, atau dengan rumus :

Penyusutan tahunan =

Umur Ekonomis

Harga Perolehan-Nilai Residu

Contoh : Sebuah mesin fotocopy yang dibeli dengan harga perolehanRp.85.000.000. Mobil tersebut diperkirakan mempunyai umur ekonomis 5 tahun, dengan nilai residu Rp 10.000.000.

Penyusutan tahunan =

Umur Ekonomis

Harga Perolehan-Nilai Residu

=

5 tahun

85.000.000-10.000.000

Jurnal:

Tanggal Uraian Ref Debet Kredit

Beban PenyusutanMesin Rp15.000.000

Akumulasi Penyusutan Rp15.000.000 (Untuk mencatat

penyusutan)

2. Metode Saldo Menurun Berganda

Metode Saldo Menurun Berganda menghasilkan beban penyusutan periodik yang semakin menurun sepanjang umur estimasi aset itu. Cara menghitung beban penyusutan yaitu dengan menggunakan persentase yang tetap,dihitung dari nilai buku (harga perolehan-perolehan akumulasi penyusutan).

Sebuah mobil mulai dioperasikan untuk usaha pada tanggal 1 Januari 2012. Mobil tersebut diperoleh dengan harga Rp 165.000.000 dan ditaksir dapat dioperasikan untuk usaha selama 5 tahun.

Jika dalam metode garis lurus persentase penyusutan tiap tahun adalah: = 100% : umur ekonomis

= 100% : 5 = 20%

Karena dalam metode menurun berganda besarnya persentase penyusutan 2x dari persentase metode garis lurus maka besarnya persentase penyusutan metode menurun berganda adalah 40%.

Penyusutan tahun 1 => 40% x 165.000.000 = Rp 66.000.000 Penyusutan tahun 2 => 40% x 99.000.000 = Rp 39.600.000 Penyusutan tahun 3 => 40% x 59.400.000 = Rp 23.760.000 Penyusutan tahun 4 => 40% x 35.640.000 = Rp 14.256.000 Penyusutan tahun 5 => 40% x 21.384.000 = Rp 8.553.600 3. Metode Jumlah Angka Tahun

Beban penyusutan periodic akan menurun secara tetap sepanjang umur estimasi itu karena angka pecahan yang dikalikan setiap tahun terhadap perolehan aset tetap dikurangi estimasi nilai residu semakin kecil. Jumlah angka tahun dihitung dengan rumus : Jumlah angka tahun

2

n ( n+1 )

Sebuah mesin produksi dengan harga Rp 315.000.000 mulai digunakan untuk operasi perusahaan pada bulan Januari 2011. Umur penggunaan ditaksir selama 5 tahun dengan nilai residu Rp 15.000.000.

Jumlah angka tahun => 1+2+3+4+5 = 15 ,Setelah diketahui jumlah angka tahun selanjutnya dapat dicari penyusutan.

Tiap tahun dengan rumus berikut ini: Penyusutan=

Jumlah angka tahun

Sisa umur penggunaan x (harga perolehan-nilai residu)

Penyusutan tahun 5 = (1/15) x (315.000.000-15.000.000) = Rp 20.000.000. Pencatatan beban penyusutan adalah sebagai berikut :

31 Desember 2011

Beban penyusutan Rp 100.000.000 Akumulasi Penyusutan Aset Tetap Rp 100.000.000 4. Metode Unit Produksi

Sebuah mesin produksi dibeli dengan harga peroleh Rp 12.500.000 dengan Nilai Residu Rp 780.000, selama 4 tahun ditaksir akan menghasilkan 40.000 unit dengan perincian sebagai berikut: tahun pertama 1500 unit, tahun kedua 10.000 unit, tahun ketiga 8000 unit, dan tahun keempat 7000 unit.

Penyusutan mesin perunit produk

= HargaPerolehan – NilaiResidu / Jumlah Unit Yang Dihasilkan =

Rp40.000

Rp12.500.000-Rp780.000

= Rp 293

Penyusutan mesin per tahun dapat diketahui dengan perhitungan sebagai berikut:

Penyusutan pertahun = penyusutan per unit x jumlah produk pertahun Tahun 1 => 293 x 15.000 = Rp 4.395.000

Tahun 2 => 293 x 10.000 = Rp 2.930.000

Tahun 3 => 293 x 8000 = Rp 2.344.000

G. Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aset tetap dikarenakan aset tersebut tidak lagi dapat di pergunakan dalam kegiatan operasional perusahaan.

Aset tetap yg sudah tidak dapat di pakai lagi dapat di tarik dari pemakaian dengan tiga cara, yaitu :

1. Dengan cara di buang

Suatu aset tetap dibuang disebabkan aset tetap tersebut sudah tidak lagi berguna untuk perusahaan, disertai tidak lagi memiliki nilai residual atau nilai pasar.

2. Dengan cara di jual

Aset tetap yang sudah tidak terpakai lagi dapat di jual dengan cara lelang. 3. Dengan cara membeliAsetBaru.

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya. Jika nilai tukar aset lebih besar daripada nilai buku, maka diperoleh keuntungan.Sedangkan pergantian Aset Tetap di Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara di usulakan kepada pejabat pengelola barang.

H. Penerapan Sistem Informasi Akuntansi Aset Tetap

pelaporan manajerial. SIMAK-BMN menghasilkaninformasi sebagai dasar penyusunan Neraca baik tingkat kementerian/lembagamaupun pemerintah pusat, serta informasi untuk perencanaan kebutuhan danpenganggaran, pengadaan, penggunaaan,pemanfaatan,pengamanan,pemeliharaan,penilaian,penghapusan,pem indahtanganan,pembinaan,pengawasan dan pengendalian.

Terkait dengan pengelolaan barang miliknegara, Menteri Keuangan selaku bendahara umum negara adalah pengelolabarang milik negara yang memiliki wewenang merumuskan kebijakan, mengaturdan menetapkan pedoman pengelolaan barang milik negara. Direktorat JenderalKekayaan Negara (DJKN) mempunyai tugas melaksanakan sebagian tugas pemerintahan dibidang Kekayaan Negara, dan untuk melaksanakan tugastersebut memerlukan sumber daya manusia yang mempunyai kompetensi dasartentang kekayaan negara. Oleh karena BMN merupakan salah satu objek dalamkekayaan negara, dan terkait dengan pengelolaan BMN, maka tentu saja perlubagi pegawai DJKN untuk memahami SIMAK-BMN.

danInformasiManajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAKdiselenggarakan untuk membukukan transaksi anggaran (Daftar IsianPelaksanaan Anggaran), pendapatan, belanja, serta data neraca, sedangkanSIMAK-BMN diselenggarakan untuk membukukan databarang milik negara yang nantinya akan digunakan untuk menghasilkan neraca.

SIMAK-BMN merupakanserangkaian prosedur yang saling berhubungan untuk mengolah dokumensumber dalam rangka menghasilkan informasi untuk penyusunan neraca danlaporan BMN serta laporan manajerial lainnya sesuai ketentuan yang berlaku. Barang milik negara adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.

Dalam SAP tidak dikenal istilah BMN. BMN terdiri dari aset lancar , yaitu persediaan dan juga aset tetap (tanah, gedung dan bangunan, peralatan dan mesin, jalan, jaringan dan irigasi; aset tetap lainnya dan konstruksi dalam pengerjaan).

Barang milik negara yang akan diinput dalam aplikasi SIMAK-BMN hanyalah BMN non persediaan. Untuk BMN persediaan, diinput dalam aplikasi yang terpisah, yaitu Aplikasi Persediaan. Data persediaan yang sudah diinput dalam Aplikasi Persediaan selanjutnya akan dikirimkan ke aplikasi SIMAKBMN.

penyusunan Neraca baik tingkat kementerian/lembaga maupunpemerintah pusat,sertainformasi untuk perencanaan kebutuhan danpenganggaran,pengadaan, penghapusan,pemindahtanganan, pembinaan,pengawasan dan pengendalian.

Terdapat prinsip-prinsip dalam penyelenggaraan SIMAK-BMN, yaitu :

1) Ketaatan,yaitu SIMAK-BMN yang disesuaikandenganseluruhkaidah yang berlakupadaperaturanperundang-undangandan prinsip akuntansi yang berlaku umum. Apabila prinsipakuntansi bertentangan dengan peraturan undangan, maka yangdiikuti adalah ketentuan perundang-undangan.

2) Konsistensi, yaitusebagaibentukSIMAK-BMN dilaksanakan secara berkesinambungansesuai dengan peraturan yang berlaku.

3) Kemampuan bandingan,yaitu SIMAK-BMN menggunakan klasifikasi standarsehingga menghasilkan laporan yang dapat dibandingkan antar periodeakuntansi.

4) Materialitas, yaitu SIMAK-BMN dilaksanakan dengan tertib dan teratursehingga seluruh informasi yang mempengaruhi keputusan dapatdiungkapkan.

5) Obyektif, yaitu SIMAK-BMN dilakukan sesuai dengan keadaan yangsebenarnya.

6) Kelengkapan, yaitu SIMAK-BMN mencakup seluruh transaksi BMN yangterjadi.

pelaporan BMN.Oleh karena itu, SIMAK-BMN merupakan lingkup dari penatausahaan BMN.PenatausahaanatasBarangMilik Negara ,dilakukan oleh Pelaksana Penatausahaan, yaitu unit yangmelakukanpenatausahaan BMN.Pelaksana penatausahaan terdapat padaKuasa Pengguna Barang/Pengguna Barang, dan pada Pengelola Barang.Pelaksanaan penatausahaan BMN pada Kuasa Pengguna Barang/PenggunaBarang dilakukan oleh unit penatausahaan Kuasa Pengguna

Barang/PenggunaBarang,yangtercatat (yaitu setiap kementerian/lembaga),sedangkan pelaksanaanpenatausahaan pada

pengelola barang dilakukan oleh unit penatausahaanpengelola barang, yaitu Direktorat Jenderal KekayaanNegara.Penatausahaan BMN pada pengguna barangdilakukukan oleh :

a. Unit Penatausahaan Kuasa Pengguna Barang (UPKPB)

b. Unit Penatausahaan Pembantu Pengguna Barang Wilayah(UPPB-W) c. Unit Penatausahaan Pembantu Pengguna Barang Eselon I (UPPB-E1) d. Unit Penatausahaan Kuasa Pengguna Barang (UPKPB).

yangterdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturanperundang-undangan wajib menyampaikan laporan pertanggungjawaban beru pelaporan keuangan. Suatu entitas pelaporan dapat terdiri dari lebih dari 1 entitasakuntansi. Entitas pelaporan disini adalah Pemerintah Pusat.Entitas akuntansi menyelenggarakan akuntansiatas barang milik negara melalui SIMAK-BMN.

1) Secara periodik, penggunabarang akan melaksanakan rekonsiliasi barang milik negara dengan unitakuntansi pengelola barang. Selain itu, unit akuntansi pengguna barang jugaakan melakukan rekonsiliasi dengan unit akuntansi keuangan, misalnya UnitAkuntansi KuasaPengguna Barang (UAKPB) dan Unit Akuntansi KuasaPengguna Anggaran (UAKPA), yang dikenal dengan istilah rekonsiliasi internal.Rekonsiliasi data BMN, yaitu proses pencocokan data BMN yang diproses dalambeberapa sistem/sub sistem yang berbeda berdasarkan dokumen sumber yangsama. Rekonsiliasi yang dilakukan antara unit pengguna barang dan pengelolabarang adalah : 2) Rekonsiliasi Tingkat Satuan Kerja antara Unit Akuntansi Kuasa

PenggunaBarang (UAKPB) dan Kantor Pelayanan Kekayaan Negara dan Lelang(KPKNL).

3) Rekonsiliasi Tingkat Wilayah antara Unit Akuntansi Pembantu PenggunaBarang Wilayah (UAPPB-W) dan Kanwil DJKN.

5) Rekonsiliasi Tingkat Pusat antara Unit Akuntansi Pengguna Barang (UAPB)dan Kantor Pusat DJKN.

I. Unit Penatausahaan Pengguna Barang

Unit akuntansi yang terkait dalam penyelenggaraan SIMAK-BMN yangdiselenggarakan oleh unit penatausahaan pengguna barang

Unit Akuntansi untuk pengguna barang, terdiri dari :

1. Unit Akuntansi Pengguna Barang (UAPB), yaitu unit akuntansi BMN padatingkat Kementerian Negara/Lembaga yang melakukan kegiatanpenggabungan laporan BMN dari UAPPB-E1.Penanggung jawab UAPBadalah Menteri/Pimpinan Lembaga.

2. Unit Akuntansi Pembantu Pengguna Barang – Eselon 1 (UAPPB-E1), yaituunit akuntansi BMN pada tingkat eselon 1 yang melakukan kegiatanpenggabungan laporan BMN dari UAPPB-W dan UAKPB yang langsungberada di bawahnya. Penanggung jawab UAPPB-E1 adalah Pejabat Eselon1Unit Akuntansi Pembantu Pengguna Barang – Wiliayah (UAPPB-W), adalah unit akuntansi BMN pada tingkat wilayah atau unit kerja lain yangditetapkan sebagai UAPPB-W dan melakukan kegiatan penggabunganlaporan BMN dari UAKPB. Penanggung jawab UAPPB-W adalah KepalaKantor Wilayah atau Kepala Unit Kerja yang ditetapkan sebagai UAPPB-W.

mempermudahataspemahaman terkait Unit Akuntansi untuk PenggunaBarang, diberikan contoh KPKNL Jakarta. I. KPKNL Jakarta I adalah Unit.Akuntansi Kuasa Pengguna Barang (UAKPB). Untuk UAPPB-W adalah Kanwilyang membawahi KPKNL Jakarta I, yaitu Kanwil VII DJKN Jakarta. Lalu UAPPBE1adalah instansi eselon I dari KPKNL Jakarta I, yaitu DJKN (biasanya akandilakukan oleh Sekretariat DJKN). Untuk UAPB adalah Kementerian Keuangan.

Tugas pokok setiap unit akuntansi yang pada pengguna barang adalah : a. Menyelenggarakan sistem manajemen infomasi BMN;

b. Menyelenggarakan sistem akuntansi BMN.

c. Menyelenggarakan (untuk UAKPB) dan mengkoordinasikan (untuk UAPPBW.

d. Menyusun dan menyampaikan laporan BMN serta jurnal transaksi BMNsecara berkala.

Penanggung jawab UAPB adalah menteri/pimpinan lembaga. Untuklingkup Kementerian Keuangan, tentu saja penanggung jawabnya adalahMenteri Keuangan. Berdasarkan Keputusan Menteri Keuangan Nomor 347/KMK.01/2008

tentang Pelimpahan Wewenang kepada Pejabat EselonI DepartemenKementerianKeuangan,Menandatangani Surat dan atau Keputusan

Sebagai penanggung jawab UAPPB-E1 adalah Pejabat Eselon I.Untuk DJKN fungsi ini dilaksanakan oleh Sekretaris Ditjen Kekayaan Negara.Untuk

UAPPB-W sertadidasarkanpadapenanggungjawabnya adalah Kepala Kantorwilayah/Pimpinan UnitYang Ditetapkan,dan wewenangnya dilimpahkan kepada Kabag TU/pejabatyang menangani perlengkapan. Sedangkan penanggung jawab untuk UAKPBadalah kepala satuan kerja.

J. Pengelola Barang

Pengelola barang adalah pejabat yang berwenang dan bertanggung jawabmenetapkan kebijakan dan pedoman serta melakukan pengelolaan barang miliknegara/daerah. Berdasarkan PMK 120/PMK.06/2007 tentang PenatausahaanBarang Milik Negara, disebutkan bahwa penatausahaan BMN pada tingkat Pengelola Barang dilaksanakan oleh Direktorat Jenderal Kekayaan Negara(DJKN). Selanjutnya Peraturan Menteri Keuangan Nomor 102/PMK.05/2009tentang Tata Cara Rekonsiliasi Barang Milik Negara dalam Rangka PenyusunanLaporan Keuangan Pemerintah Pusat menyatakan bahwa DirektoratJenderal.

Kekayaan Negara, yang selanjutnya disebut DJKN, adalah unit eselon 1 padaDepartemen Keuangan yang mempunyai tugas merumuskan sertamelaksanakan kebijakan dan standarisasi teknis di bidang kekayaan negara,piutang negara, dan lelang. Struktur organisasi penatausahaan BMN padaPengelola Barang adalah sebagai berikut:

a. Adalah pelaksana penatausahaan BMN di tingkat pusat pada PengelolaBarang

b. Kantor Wilayah DJKN (Kanwil DJKN). Adalah instansi vertikal DJKN yang berada di bawah dan bertanggung jawabkepada Direktur Jenderal Kekayaan Negara. Kanwil DJKN merupakanpelaksana penatausahaan BMN di tingkat wilayah pada pengelola barang.

c. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)Adalah instansi vertikal DJKN yang berada di bawah dan bertanggung jawablangsung kepada Kanwil DJKN. KPKNL merupakan pelaksanapenatausahaan BMN di tingkat daerah pada Pengelola Barang.

d. Secara periodik dilakukan pemutakhiran dan rekonsiliasi data BMN antaraKementerian Negara/Lembaga (K/L) sebagai pengguna barang dengan Pengelola Barang. Direktorat Jenderal Kekayaan Negara.

Pemutakhiran datadan rekonsiliasi ini dibagi dalam beberapa jenjang sebagai berikut :

2) Tingkat wilayah, antara Unit Akuntansi Pembantu Pengguna Barang Wilayah.

3) (UAPPB-W) dan Kantor Wilayah Direktorat Jenderal Kekayaan Negara(Kanwil DJKN). Pemetaan pelaksanaan rekonsiliasi antara UAPPB-W danKanwil DJKN dilakukan berdasarkan wilayah provinsi/kabupaten/kota yangmenjadi wilayah kerja Kanwil DJKN dan lokasi Korwil/Kanwil K/L.

4) Tingkat eselon I, antara Unit Akuntansi Pembantu Pengguna Barang EselonI (UAPPB-E1) dan Kantor Pusat Direktorat Jenderal Kekayaan Negara(Kantor Pusat DJKN).

BAB IV

KESIMPULAN DAN SARAN

A. Adapun kesimpulan yang dapat diambil oleh Penulis adalah sebagai berikut :

1. Penerapan Sistem Informasi akuntansi atas aset tetap pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara telah berjalan dengan cukup baik.

2. Pengelompokan Aset tetap yang berada di Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara merupakan Barang Milik Negara (BMN).

3. Sistem Informasi Akuntansi yang diterapkan Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara merupakan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara ( SIMAK BMN ).

B. Adapun Saran yang dapat diberikan oleh Penulis ialah sebagai berikut : Penulis memberikan beberapa saran yang diharapkan dapat berguna bagi Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara.

1. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utaradiharapkan dapat menyusun sendiri besarnya penyusutan aset tetap untuk menentukan alokasi biaya terhadap penggunaan aset tersebut.

DAFTAR PUSTAKA

Hasibuan S.P. Mulyani 2006.Manajemen Sumber Daya Manusia,Buku Dua, Edisi Pertama. Penerjemah Jimmy Saledi. Penerbit : Salemba empat : Jakarta

Ikatan Akuntansi Indonesia, 2004,Standar Akuntansi Keuangan,Salemba empat : Jakarta.

Mulyadi, 2002, Auditing, Edisi Keenam, Penerbit : Salemba empat : Jakarta Sangatdji, Etta Mamuang dan Sopiah, 2010,Metodologi Penelitian, Penerbit

Andi,Yogyakarta.

Sugiyarso, Winarni, 2005,Dasar-dasar Akuntansi Perkantoran, Penerbit Media Prescindo, Yogyakarta.

Widjajanto, Nugroho, 2001, Sistem Informasi Akuntansi, Edisi Pertama, Penerbit Erlangga, Jakarta.