BAB I PENDAHULUAN

A.Latar Belakang

Pada suatu organisasi, baik organisasi swasta (private sector) maupun

organisasi publik (public sector) memiliki aset yang merupakan aspek yang

sangat penting untuk mendukung organisasi dalam mencapai tujuan. Aset yang

baik dapat berpengaruh positif terhadap pencapaian tujuan organisasi demikian

juga sebaliknya, aset yang kurang baik dapat berpengaruh negatif terhapat

pencapaian tujuan organisasi.Aset adalah bahwa aset merupakan sesuatu yang

memiliki nilai. Oleh karena itu pembahasan penulisan ini terkait dengan aset pada

organisasi publik (public sector) yaitu pemerintah. Fungsi pemerintah disuatu

negara sangatlah penting untuk kelangsungan kemajuan negara dengan

didukungnya kejujuran dan adil untuk mensejahterakan masyarakatnya.

Fungsi pemerintah yang diutarakan oleh (Salam:2002:33) pemerintah

dibagi menjadi empat fungsi, yaitu :1) Fungsi besstur atau pemerintahan dalam

arti sempit; 2) Fungsi preventive rechtszorg (pencegahan timbulnya

pelanggaran-pelanggaran terhadap tata tertib hukum dalam usahanya untuk memelihara tata

tertib masyarakat); 3) Fungsi peradilan yaitu kekuasaan untuk menjalin keadilan

di dalam negara; dan 4) Fungsi regeling yaitu kekuasaan untuk membuat

peraturan-peraturan umum dalam negara.Sesuai pendapat tersebut pada dasarnya

fungsi pemerintah bertujuan terwujudnya kesejahteraan masyarakat yaitu jika

ketertiban, keadilan dan keamanan dimasyarakat bisa benar-benar terjadi. Maka

Peraturan UU 1945 Amandemen ke IV, fungsi pemerintah yaitu

mewujudkan cita-cita nagara yang termaktub dalam pembukaan alinea ke III,

yaitu: melindungi seluruh bangsa Indonesia dan tumpah darah Indonesia,

memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut

melaksanakan ketertiban dunia berdasarkan kemerdekaan dan keadilan

sosial.Dalam Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi

Pemerintah. Standar Akuntansi Pemerintah di negera kita telah menetapkan

definisi yang tegas tentang aset, yaitu sebagai berikut : “Aset adalah sumber daya

ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat

diukur dalam suatu uang, termasuk sumber daya nonkeuangan yang diperlukan

untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang

dipelihara karena alasan sejarah dan budaya”.

Aset memiliki berbagai macam bentuk. Dalam akuntansi, aset dibedakan

menjadi aset lancar (current assets) dan aset nonlancar (noncurrent assets).

Adapun klasifikasi aset secara lebih detail dapat dilihat di Standar Akuntansi

Pemerintah. Kerangka konseptual Akuntansi Pemerintah paragraf 62-67 telah

secara ringkas menegaskan tentang klasifikasi aset sebagai berikut :“Aset

diklasifikasikan ke dalam aset lancar (current assets) dan aset nonlancar

(noncurrent assets). Suatu aset diklasifikasikan sebagai aset lancar jika

diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau

dijual dalam waktu 12(dua belas) bulan sejak tanggal perolehan. Aset yang tidak

(hppts.//biargaterkenalaja.files.wordpress.com/2014/10/manajemen-asset-bahan-depkeu).Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang,

dan persediaan. Aset nonlancar mencakup aset yang bersifat jangka panjang. Dan

aset tak berwujud yang digunakan baik langsung maupun tidak langsung untuk

kegiatan pemerintah atau yang digunakan masyarakat umum. Aset nonlancar

diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan

aset lainnya.Aset tetap meliputi tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya dan kontruksi dalam

pengerjaan.Aset nonlancar lainnya diklasifikasikan sebagai aset lainnya.

Termasuk dalam aset lainnya adalah aset tak berwujud dan aset kerja sama

(kemitraan).

Organisasi publik wajib untuk bisa mengelola aset yang dimilikinya,

tujuannya dari pengelolaan aset adalah untuk mengoptimalkan potensi pengadaan

pelayanan dari aset yang bersangkutan, meminimalisasi resiko dan biaya, dan

meningkatkan nilai positif modal alami dan sosial dalam siklus kehidupan suatu

aset.Pada pemerintahan, aset adalah barang yang di beli atau diperoleh atas beban

APBN atau berasal dari perolehan lainnya yang sah disebut Barang Milik Negara

(BMN). Seperti yang diutarakan oleh (Halim:2014:23) Anggaran pendapatan dan

belanja negara (APBN) adalah wujud dari pengelolaan keuangan negara yang

merupakan instrumen bagi pemerintah untuk mengatur pengeluaran dan

penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan

dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan

nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas

Pengelolaan Aset Daerah mencakup lingkup perencanaan kebutuhan dan

penganggaran; pengadaaan; penggunaan; pemanfaatan; pengamanan dan

pemeliharaan; penilaian; penghapusan; pemindahtanganan; penatausahaan;

pembinaan, pengawasan, dan pengendalian. Untuk berjalannya pengelolaan

Barang Milik Negara perlu adanya manajemen gunanya untuk mengawasi

pekerjaan yang sudah dimandatkan masyarakat kepada pemimpin negara.

Manajemen adalah aktivitas kerja yang melibatkan koordinasi dan pengawasan

terhadap pekerja orang lain, sehingga pekerjaan tersebut dapat diselesaikan secara

efisien dan efektif( Robbins And Coulter:2010:7).

Dalam mengelola kekayaan negara yang ada, Kementerian Keuangan

mendirikan beberapa organisasi dibawahnya, salah satunya yaitu Direktorat

Jenderal Kekayaan Negara (DJKN). Direktorat Jenderal Kekayaan Negara

mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi

teknis di bidang kekayaan negara, piutang negara, dan lelang sesuai dengan

kebijakan yang ditetapkan oleh Menteri Keuangan, dan berdasarkan peraturan

perundang-undangan yang berlaku.Dalam melaksanaan tugas di bidang kekayaan

negara, Kanwil DJKN (Kantor Wilayah Direktorat Jenderal Kekayaan Negara)

diberi wewenang untuk mengelola barang yang dimiliki oleh negara atau Barang

Milik Negara. Dalam akuntansi pemerintahan, Barang Milik Negara merupakan

bagian dari aset pemerintah pusat yang berwujud.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintah, dalam Lampiran I.08 PSAP 07 tentang Akuntansi Aset

Tetap dijelaskan bahwa asettetap diklasifikasikan berdasarkan kesamaan dalam

merupakan aset, yang dalam Laporan Keuangan Pemerintah Pusat akan

dilaporkan dineraca. Barang Milik Negara berupa Persediaan merupakan aset

yang dilaporkan sebagai kelompok Aset Lancar. Tanah, Peralatan dan Mesin,

Gedung dan Bangunan, Jalan, Irigasi dan Jaringan serta Aset Tetap Lainnya

merupakan aset yang diklasifikasikan sebagai Aset Tetap.

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih

dari 12 (dua belas) bulan untuk digunakan, atau dimaksudkan untuk digunakan,

dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Sementara

itu Aset Tak Berwujud dan Aset Tetap yang dihentikan dari penggunaan akan

dilaporkan sebagai Aset Lainnya dalam neraca.Nilai Aset Tetap yang dilaporkan

dineraca merupakan nilai historis/perolehan. Bagi pengguna informasi akuntansi,

nila Aset Tetap ini akan digunakan untuk menganalisis kondisi keuangan

pemerintah. Hasil analisis ini akan dijadikan dasar untuk pengambilan keputusan

baik oleh pemerintah itu sendiri maupun oleh fihak-fihak yang berkepentingan.

Jika Barang Milik Negara yang sudah rusak dan tidak digunakan lagi atau

Barang Milik Negara yang sudah hilang tidak dihapuskan sehingga masih tetap

dilaporkan dineraca, maka pengambilan keputusan yang didasarkan pada

informasi tersebut tentu tidak tepat. Disamping itu Barang Milik Negara yang

sudah rusak sebelum dihapuskan juga tetap harus diamankan baik secara fisik,

administrasi maupun hukum, sehingga memerlukan biaya yang tidak sedikit.

Sehubungan dengan itu, maka menghapus Barang Milik Negara yang sudah

memenuhi persyaratan tertentu merupakan tindakan yang tetap.

Barang Milik Negara yang status penggunaannya berada pada suatu

mengikuti Prosedur yang diatur dalam Lampiran I PMK Nomor:96/PMK.06/2007

tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan

Pemindahtanganan Barang Milik Negara. BMN ini harus dihapuskan dari Daftar

Barang Kuasa Pengguna dan Daftar Barang Pengguna yang menatausahakan

Barang Milik Negara (yang mengalih statuskan), karena Barang Milik Negara ini

nantinya akan dicatat di Daftar Barang Kuasa Pengguna dan Daftar Barang

Pengguna (Kementerian/Lembaga) yang menerima Barang Milik Negara tersebut.

Barang Milik Negara yang tidak digunakan wajib menyerahkan BMN

pada Kementerian/Lemabaga yang bersangkutan kepada pengelola barang, seperti

yang sudah diatur dalam PMK 250/PMK.06/2011 tentang Tata Cara Pengelolaan

BMN yang Tidak Digunakan Untuk Menyelenggarakan Tugas dan Fungsi

Kementerian/Lembaga. Pasal 2 mengatakan bahwa Pengguna Barang Wajib

menyerahkan Barang Milik Negara idle pada Kementerian/Lembaga unit kerja

Pengguna Pengguna Barang yang bersangkutan kepada Pengelola Barang.

Prosedur penyerahan Barang Milik Negara tersebut diatur lebih lanjut dengan

Peraturan Direktur Jenderal Kekayaan Negara nomor Per-5/KN/2012 tentang

Prosedur Kerja dan Bentuk Surat Dalam Pengelola Barang Milik Negara yang

Tidak Digunakan Untuk Menyelenggarakan Tugas dan Fungsi

Kementerian/Lembaga.

Sehubungan dengan hal-hal yang telah dikemukakan di atas, penulis

B.Rumusan Masalah

Sehubungan dengan latar belakang di atas maka penulis merumuskan

masalah utama yang akan dibahas dalam penulisan Tugas Akhir ini yaitu,

“Bagaimana prosedur dalam mengelola barang milik negara berupa aset tetap pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara ?”

C.Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu :

1. Bagi peneliti, sebagaisalah satu syarat untuk menyelesaikan pendidikan

pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

2. Untuk menambah wawasan dan pengetahuan peneliti tentang prosedur

pengelolaan Barang Milik Negara berupa aset tetappadalingkungan Kantor

Wilayah DirektoratJenderalKekayaan Negara.

3. Untuk mengetahui lebih jauh lagi teori yang didapat dalam perkuliahan

dengan melihat penerapannya yang dilaksanakan oleh Kantor Wilayah

Direktorat Jenderal Kekayaan Negara Sumatera Utara.

D.Manfaat Penelitian

Adapun manfaat penelitian yang dapat diperoleh dari penelitian ini yaitu :

1. Bagi peneliti

Hasil penelitian ini diharapkan peneliti dapat mengamati secara langsung

dan memperluas wawasan mengenai analisis prosedur pengelolaan Barang

2. Bagi Perusahaan

Hasil penelitian ini dapat memberikan pandangan dan masukan untuk

Kantor Wilayah Direktorat Jenderal Kekayaan Negara (Kanwil DJKN)

Sumatera Utara mengenai Analisis Pengelolaan Barang Milik Negara

Berupa Aset Tetap.

3. Bagi Peneliti Lain

Hasil penelitian ini dapat digunakan sebagai refrensi untuk penelitian lebih

lanjut dalam bidang kajian yang sama, yaitu Analisis Pengelolaan Barang

Milik Negara berupa aset tetap.

E.Rencana Penulisan

1. Jadwal Survei / Observasi

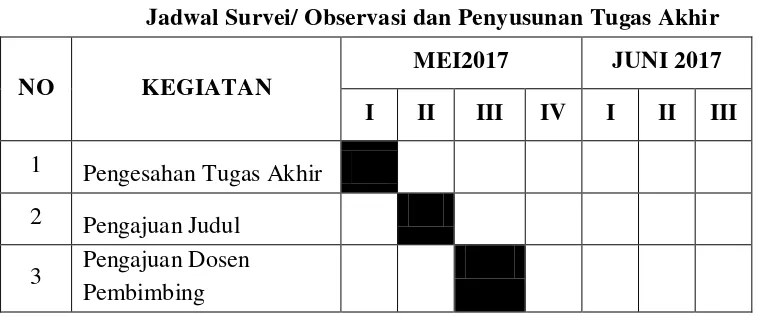

Jadwalpenelitianakandilakukan mulai dari masa siap Praktek kerja

Lapangan (PKL) atau Magang yang dilaksanakan di Kantor Wilayah Direktorat

Jenderal Kekayaan NegaraSumatera Utara.

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

tersebut berlokasi di Jl. P. Diponegoro No.30 A Medan – 20152 (Gedung

Keuangan Negara Unit II Lt.4) Sumatera Utara.

Tabel 1.1

Jadwal Survei/ Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

MEI2017 JUNI 2017 I II III IV I II III

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

4 Pengajuan Surat Izin Riset

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan Tugas Akhir ini, penulis membuat

rencana isi dalam empat bab, masing-masing terdiri bab dibagi atas sub-sub bab

sesuai kebutuhan. Secara garis besar pokok pembahasannya adalah sebagai

berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang

menjadi latar belakang masalah, perumusan masalah, tujuan dan

manfaat penelitian, dan rencana rencana penullisan yang terbagi

menjadi dua jenis yaitu jadwal survei/ observasi dan rencana isi.

BAB II : KANTOR WILAYAH DIREKTORAT JENDERAL

KEKAYAAN NEGARA SUMATERA UTARA

Dalam bab ini penulis akan menguraikan tentang sejarah ringkas

perusahaan, struktur organisasi, job description, jaringan

kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : ANALISIS PENGELOLAAN BARANG MILIK NEGARA

BERUPA ASET TETAP PADA KANTOR WILAYAH

DIREKTORAT JENDERAL KEKAYAAN NEGARA

Dalam bab ini penulis akan menguraikan tentang pengertian

analisis, pengertian aset tetap,cara perolehan aset tetap, metode

penyusutan aset tetap, penggantian aset tetap, pengertian barang

milik negara, jenis-jenis aset tetap yang menjadi barang milik

negara, asas-asas pengelolaan barang milik negara, prosedur

pengelolaan barang milik negara berupa aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan memberikan kesimpulan

berdasarkan uraian terdahulu dan saran guna meningkatkan

pengelolaan Barang Milik Negara berupa aset tetap pada Kantor

Wilayah Direktorat Jenderal Kekayaan Sumatera Utara dalam