FAKULTAS-FAKULTAS DI USU

T E S I S

Oleh

ZAKARIA

077017091/Akt

S

E K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH SISTEM PELAPORAN, KONFLIK PERAN, DAN

KEJELASAN SASARAN ANGGARAN TERHADAP

EFEKTIVITAS DAN EFISIENSI SISTEM

PENGENDALIAN MANAJEMEN PADA

FAKULTAS-FAKULTAS DI USU

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh

Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ZAKARIA

077017091/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENGARUH SISTEM PELAPORAN, KONFLIK PERAN, DAN KEJELASAN SASARAN ANGGARAN TERHADAP EFEKTIVITAS DAN EFISIENSI SISTEM PENGENDALIAN MANAJEMEN PADA FAKULTAS-FAKULTAS DI USU

Nama Mahasiswa : Zakaria

Nomor Pokok : 077017091

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec.Ak) (Drs. Idhar Yahya, MBA, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir.T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 9 Juni 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec.Ak

Anggota : 1. Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak

2. Drs. Idhar Yahya, MBA, Ak

3. Dra. Tapi Anda Sari, M.Si, Ak

PERNYATAAN

Dengan ini menyatakan Tesis yang berjudul :

“Pengaruh Sistem Pelaporan, Konflik Peran, Dan Kejelasan Sasaran Anggaran

Terhadap Efektivitas Dan Efisiensi Sistem Pengendalian Manajemen Pada

Fakultas-Fakultas di Universitas Sumatera Utara.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan

telah dinyatakan secara benar dan jelas.

Medan, Juni 2009

Yang membuat pernyataan

ZAKARIA

Penelitian ini bertujuan untuk menunjukkan bukti empiris mengenai pengaruh sistem pelaporan, konflik peran, dan sasaran anggaran terhadap efektivitas dan efisiensi sistem pengendalian manajemen pada Fakultas-Fakultas di Universitas Sumatera Utara. Pengaruh dari ketiga variabel tersebut ditunjukkan baik secara parsial maupun simultan terhadap efektivitas dan efesiensi sistem pengendalian manajemen.

Data dikumpulkan dari semua Fakultas-Fakultas di Universitas Sumatera Utara. Populasi yang ada di Universitas Sumatera Utara dengan mengambil sebanyak 60 responden. Dari jumlah tersebut 56 responden yang mengembalikan kuesioner. Data dianalisis dengan menggunakan model regresi berganda, dengan menggunakan = 0,05 (5%). Untuk mengetahui pengaruh parsial akan dilihat dari t-value sedangkan secara simultan dapat dilihat dari F-value terdapat pengaruh secara signifikan.

Hasil uji t-test menunjukkan sistem pelaporan, konflik peran, dan kejelasan sasaran anggaran berpengaruh terhadap efektivitas dan efisiensi sistem pengendalian manajemen. Hasil uji F-test menunjukkan bahwa ada pengaruh secara simultan sistem pelaporan, konflik peran, kejelasan sasaran anggaran terhadap efektivitas dan efisiensi sistem pengendalian manajemen.

Kata kunci: Efektivitas dan efisiensi sistem pengendalian manajemen, sistem

pelaporan, konflik peran, dan kejelasan sasaran anggaran.

ABSTRACT

This research is aimed at showing the empirical evidence about the influence of reporting system, role conflict, and budgeting goal on effectiveness and efficiency management control system at Faculties in The University of North Sumatera. The influence from the three variables will be shown partially and simultaneously on effectiveness and efficiency management control system.

From that title, 56 respondents returned questionaires. Data are analyzed by using multiple regression model, by using = 0,05 (5%), to know partially influenced will be seen from t-value and simultaneously influenced will be seen from F-value and there is significantly influenced.

The result of t-test shows that is the influence of reporting system, role conflict, and budget goal clarify are influenced on the effectiveness and efficiency management control system. The test result of F-test shows that there is the influence of reporting system, role conflict, and budget goal clarify on the effectiveness and efficiency management control system.

Keyword: The effectiveness and efficiency management control system, reporting system, role conflict, and budget goal clarify.

KATA PENGANTAR

Syukur Alhamdulillah saya panjatkan kehadirat Allah SWT yang Maha

Pengasih lagi Maha Penyayang yang telah memberikan Rahmat dan Hidayahnya

untuk menyelesaikan Studi dan menyelesaikan tesis ini dengan baik.

Saya menyadari sepenuhnya bahwa tesis ini masih jauh dari sempurna dan

dalam hal penyajian, untuk itu saya berharap agar semua pihak dapat memberikan

saran-saran dan masukan untuk kesempurnaan tesis ini.

Dalam pembuatan tesis ini saya banyak memperoleh dukungan dan bantuan

dari istri, anak dan teman-teman baik bantuan moril dan materil. Dengan selesainya

tesis ini perkenankanlah saya mengucapkan terimakasih yang sebesar-besarnya

kepada :

1. Menteri Pendidikan Nasional yang telah memberikan dukungan pembiayaan melalui

Program Beasiswa Unggulan hingga penyelesaian tugas akhir (tesis) berdasarkan DIPA

Sekretariat Jenderal DEPDIKNAS Tahun 2007 sampai tahun 2009.

2. Rektor Universitas Sumatera Utara, Prof. Chairuddin P. Lubis DTM & H, Sp.A(K), atas

kesempatan dan fasilitas yang diberikan kepada saya untuk mengikuti dan

menyelesaikan Pendidikan Program Magister.

3. Direktur Sekolah Pascasarjana Universitas Sumatera Utara Prof. Dr. Ir. T. Chairun Nisa B.

MSc. Yang senantiasa memantau perkembangan mahasiswa Sekolah Pascasarjana serta

meningkatkan layanan pendidikan.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara yang telah banyak

memberikan motifasi agar mahasiswa belajar dengan gigih dan dapat menyelesaikan

perkuliahan secepat mungkin.

5. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ak selaku pembimbing utama yang penuh

perhatian memberikan bimbingan dan saran-saran serta masukan untuk

penyempurnaan tesis ini.

6. Bapak Drs. Idhar Yahya, MBA,Ak selaku anggota pembimbing yang telah banyak

7. Ibu Dra.Tapi Anda Sari, MSi, Ak, Selaku Sekretaris Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara dan anggota komisi Dosen

Pembanding yang telah banyak memberikan masukan dan saran.

8. Bapak Iskandar Muda, SE, MSi,Ak selaku anggota komisi Dosen Pembanding

yang telah banyak memberikan masukan serta saran untuk kesempurnaan tesis ini.

9. Seluruh Staf Pengajar serta Pegawai Administrasi yang telah memberikan

perkulian dan membantu saya dalam proses belajar mengajar di Sekolah

Pascasarjana Universitas Sumatera Utara.

10. Bapak Prof. Dr. Ir. Sukaria Sinulingga, M.Eng selaku pembantu Rektor IV dan

teman-teman dibagian Perencanaan dan Kerjasama yang tidak dapat saya sebutkan

satu persatu yang telah banyak memberikan motivasi dan bantuan moril sehingga

saya dapat menyelesaikan perkuliahan dan menyelesaikan tesis ini.

Dan pada akhirnya saya berharap agar tesis ini bermanfaat bagi semua pihak dimasa

yang akan datang.

Medan, Juni 2009

Wassalam, Penulis,

Z A K A R I A

RIWAYAT HIDUP

Data Pribadi

Nama : Zakaria

Jenis Kelamin : Laki-laki

Alamat : Jl. Sari Rejo No. 4 Pd. Bulan

Agama : Islam

Nama Orangtua : OK. Sulaiman (Alm) / Arfah (Alm)

Istri : Susilawati Wahdiyanti

Pendidikan

1973 - 1979 : SD Negeri 8 Tanjung Pura

1979 - 1982 : SMP Negeri 1Tanjung Pura

1982 - 1985 : SMA Negeri Tanjung Pura

1985 - 1989 : D3 Fak.Ekonomi Universitas Sumatera Utara.

1991 - 1993 : S1 Sekolah Tinggi Ilmu Ekonomi Nusa Bangsa.

2007 - 2009 : S2 Magister Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara

Pekerjaan : Pegawai Administrasi pada Biro Perencanaan dan Kerjasama

Universitas Sumatera Utara.

DAFTAR ISI

Halaman

ABSTRAK………...………... i

KATA PENGANTAR…..………... iii

RIWAYAT HIDUP..………... v

DAFTAR ISI…….………... vi

DAFTAR TABEL ………... ix

DAFTAR GAMBAR……….………... x

DAFTAR LAMPIRAN ……… xi

BAB I PENDAHULUAN……… 1

1.1. Latar Belakang ……..……… 1

1.2. Rumusan Masalah…..……… 9

1.3. Tujuan Penelitian……… 10

1.4. Manfaat Penelitian…..……… 11

1.5. Originalitas………. 11

BAB II TINJAUAN PUSTAKA………...………...…13

2.1. Landasan Teori ……..………..….……..… 13

2.1.1. Pengertian Sistem Pengendalian Manajemen……….……..… 13

2.1.2. Sistem Pengendalian Manajemen Sektor Publik…….……….………… 19

2.1.3. Struktur dan Proses Sistem Pengendalian Manajemen Sektor Publik………...………….……… 21

2.1.4. Sistem Akuntansi Pertanggungjawaban (Sistem Pelaporan)……….…...………...……… 31

2.1.5. Konflik Peran……….……..……….… 33

2.1.6. Kejelasan Sasaran Anggaran……….……..……….… 35

2.2. Penelitian Terdahulu...……… 37

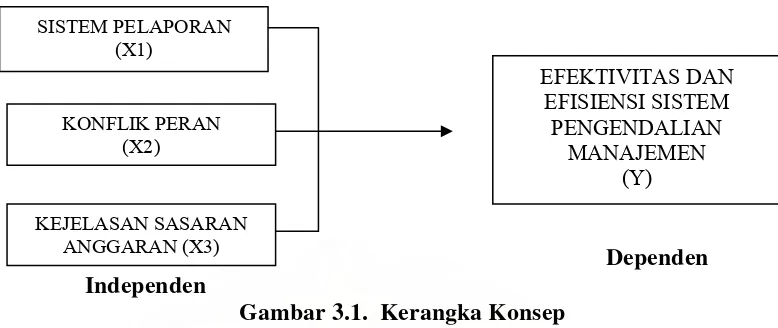

BAB III KERANGKA KONSEP DAN HIPOTESIS ……… 40

3.1. Kerangka Konsep …..……….……… 40

3.2. Hipotesis Penelitian ..……….……… 42

BAB IV METODE PENELITIAN ……….. 44

4.2. Lokasi Penelitian …..……….…… 44

4.3. Populasi dan Sampel Penelitian ……… 44

4.4. Metode Pengumpulan Data …..……….…… 45

4.5. Defenisi Operasional dan Pengukuran Variabel ………. 45

4.6. Metode Analisis Data……….……… 50

4.6.1. Uji Kualitas Data……..………...……….…..………… 50

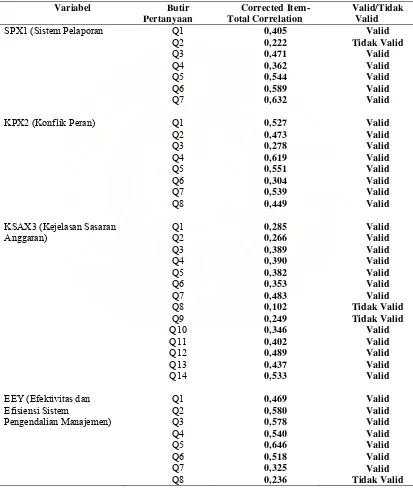

4.6.1.1 Uji Validitas ..……….………..………… 50

4.6.1.2 Uji Reliabilitas ………...………..……… 50

4.6.2. Uji Asumsi Klasik ... 51

4.6.2.1 Uji Normalitas….…………...………. 52

4.6.2.2 Uji Multikolinieritas ….…………...…………..………...….. 52

4.6.2.3 Uji Heteroskedastisitas ..…………...………..…...…………. 53

4.6.3. Pengujian Hipotesis …..………...……...………. 53

BAB V ANALISIS DAN PEMBAHASAN ……….……… 55

5.1. Deskriptif Data ……..………..……….……… 55

5.1.1. Deskripsi Lokasi ………..………..……… 55

5.1.2. Karakteristik Penelitian ………....……..………… 55

5.2. Analisis Data ....……….……… 62

5.2.1. Uji Kualitas Data………….………..…………..……… 62

5.2.1.1. Uji Validitas …...………..………..………… 62

5.2.1.2. Uji Reliabilitas …. ………..…… 66

5.2.2. Uji Asumsi Klasik ………..………….… 67

5.2.2.1. Uji Normalitas ………..……….. 67

5.2.2.2. Uji Multikolinielitas ………. 71

5.2.2.3. Uji Heteroskedastisitas ………. 72

5.3. Hasil Analisis …..………...………... 73

5.4. Hasil Analisis Data ………..………...………... 77

5.4.1. Sistem Pelaporan Berpengaruh terhadap Efektifitas dan Efisiensi Sistem Pengendalian Manajemen... 77

5.4.3. Kejelasan Sasaran Anggaran Berpengaruh Terhadap Efektifitas dan

Efisiensi Sistem Pengendalian Manajemen ... 78

5.4.4. Sistem Pelaporan, Konflik Peran, dan Kejelasan Sasaran Anggaran Secara Bersama sama Berpengaruh Terhadap Efektifitas dan Efisiensi Sistem Pengendalian Manajemen ... 79

BAB VI KESIMPULAN DAN SARAN ………..……… 80

6.1. Kesimpulan ………..……….……… 80

6.2. Keterbatasan ……....………..……… 81

6.3. Saran ……….……… 81

DAFTAR PUSTAKA …..……… 83

DAFTAR TABEL Nomor Judul Halaman 2.1. Penelitian Terdahulu……….…………... 39

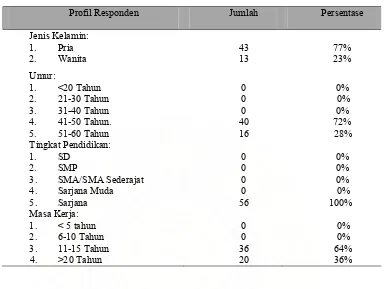

5.1. Profil Responden .……….……… 56

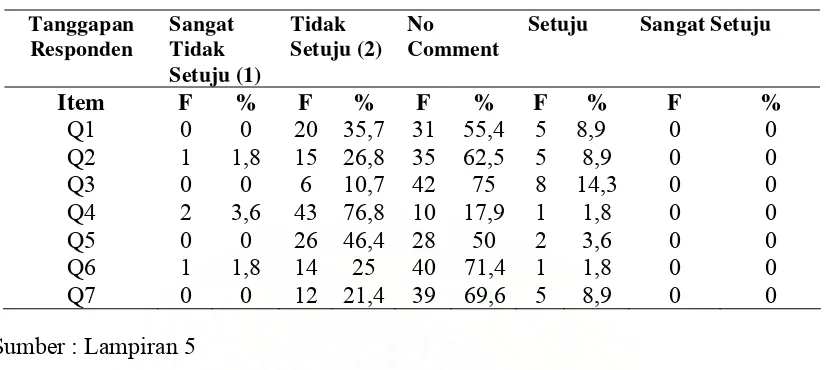

5.2. Distribusi Frekwensi Efektifitas dan efisiensi Ssistem Pengendalian Manajemen (Y)... 57

5.3. Distribusi Frekwensi Sistem Pelaporan (X1)... 58

5.4. Distribusi Frekwensi Konflik Peran (X2)... 59

5.5. Distribusi Frekwensi Kejelasan Sasaran Anggaran ( X3)... 60

5.6. Hasil Uji Validitas Pertama Sebelum Penyisihan Item Pertanyaan Yang Tidak Valid... 63

5.7. Hasil Uji Validitas Kedua Setelah Penyisihan Item Pertanyaan Yang Tidak Valid ... 65

5.8. Hasil Uji Reabilitas Kedua setelah penyisihan item pertanyaan yang tidak valid. ... 66

5.9. Frequencies statistics... 68

5.10 Uji Kolmogorov-Smirnov Test... 69

5.11 Uji Multikolinieritas... 71

5.12 Menunjukkan Uji Signifikan Simultan (Uji Statistik F)... 73

5.13 Uji Signifikan Parameter Individual (Uji t Statistik)... 74

5.14 Menunjukkan Koefisien Regresi Model Summary(b)... 76

DAFTAR GAMBAR Nomor Judul Halaman 3.1. Kerangka Konsep ……… 40

5.2. Kurva Normal PP-Plot ……….……….. 70

5.3. Scatterplot ………..……….….. 72

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian………..…….… 87

3. Uji Normalitas ……….………...…... 101

4. Uji Hipotesis H1, H2, H3, H4……….………. 107

5. Frequencies Efektivitas dan Efisiensi Sist. Pengend. Manajemen (Yb)… 111

BAB I

PENDAHULUAN

1.1.Latar Belakang

Pengendalian di sektor publik di fokuskan pada perilaku. Pemahaman pentingnya

pengendalian sektor publik menyebabkan perlunya pendalaman tentang

pengendalian. Pengendalian dapat dipandang sebagai suatu proses maupun pengarah.

Sebagai proses pengendalian digunakan sebagai alat manajemen dalam proses

sebagai suatu sesuatu yang akan memberikan visi jangka panjang dari berbagai

runtutan keputusan, sehingga pengendalian dapat dikatakan sebagai salah satu aspek

penentu keberhasilan manajemen (Bastian, 2006).

Manajemen pengendalian sektor publik sering disebut sistem pengendalian

manajemen sektor publik yang menurut Anthony et. al. (1999) dapat didefinisikan

sebagai berikut: “….. the process of guiding public sector organizations into viable

pattern of activity in a changing environment”, yang antara lain dapat diartikan:

sistem pengendalian manajemen mengarahkan organisasi sektor publik pada pola

aktivitas dalam kerangka lingkungan yang berubah.

Pengendalian manajemen perlu untuk menjamin terlaksananya strategi organisasi

secara efektif dan efisien. Pengendalian manajemen meliputi: perencanaan,

koordinasi, komunikasi informasi, pengambilan keputusan, motivasi, pengendalian,

dan penilaian kerja. Faktor-faktor yang memperkuat sistem pengendalian manajemen

yaitu harus didukung oleh manajemen sumber daya manusia dan lingkungan. Sumber

daya harus dimulai dengan proses seleksi dan rekrutmen, training, pengembangan,

dan promosi hingga pemberhentian karyawan. Faktor lingkungan meliputi kestabilan

politik, ekonomi, sosial, keamanan, dan sebagainya (Mardiasmo, 2005).

Terdapat beberapa gejala yang menunjukkan bahwa sistem pengendalian

manajemen di USU belum berjalan secara efektif dan efisien. Hal ini ditandai dengan

selalu terlambatnya usulan anggaran yang dikirimkan oleh masing-masing fakultas ke

Biro Rektor yang mengakibatkan lambannya usulan anggaran USU yang dikirimkan

kurang memenuhi kebutuhan sehingga memerlukan biaya yang cukup mahal. Begitu

juga halnya dengan tidak pernah dipenuhi oleh Pemerintah (DIKTI) usulan anggaran

USU sehingga terbatasnya dana yang dimiliki.

Undang-Undang Sistem Pendidikan Nasional No. 20 Tahun 2003 menegaskan

bahwa pendidikan yang bermutu tidak hanya dicirikan oleh kemampuan lulusan

dalam penguasaan ilmu pengetahuan dan teknologi, tetapi juga oleh pemahaman serta

pengamalan nilai-nilai keimanan dan ketaqwaan, etika dan kepribadian, estetika, serta

meningkatnya kualitas jasmani yang dapat mengantarkan Indonesia menuju bangsa

yang modern dan madani. Hal ini dinyatakan dengan jelas dalam tujuan pendidikan

nasional, yaitu mengembangkan potensi peserta didik agar menjadi manusia yang

beriman dan bertaqwa kepada Tuhan yang Maha Esa, berahlak mulia, berilmu, cakap,

kreatif, mandiri, dan menjadi warga negara demokratis dan bertanggungjawab.

Menurut Rencana Program, Kegiatan, dan Anggaran Penyelenggaraan dan

Pembangunan Pendidikan Tinggi Tahun Anggaran 2009, USU adalah sebagai salah

satu perguruan tinggi yang pada awalnya merupakan Perguruan Tinggi Negeri (PTN)

sekarang berstatus Perguruan Tinggi-Badan Hukum Milik Negara (PT-BHMN) yang

mempunyai visi Universitas untuk industri maka USU harus meningkatkan

akuntabilitas, transfaransi, dan manajemen terbuka.

Sistem pelaporan adalah salah satu bentuk efektivitas dan efisiensi sistem

pengendalian manajemen yang lebih sederhana karena Universitas hanya akan

memiliki perusahaan induk tunggal. Sistem pelaporan adalah salah satu bentuk

Universitas hanya akan memiliki perusahaan induk tunggal. Tata pamong perusahaan

dan bentuk laporan mengikuti peraturan perundang-undangan usaha perseroan. Rapat

Majelis Wali Amanat (MWA) akan menugaskan salah satu dari anggotanya sebagai

anggota dewan komisaris yang secara langsung akan terlibat dalam perusahaan

tersebut. Ada kesempatan bagi staf universitas menjadi angota dewan komisaris dari

anak perusahaan berdasarkan penugasan dari Rektor. Sebagai anggota dewan

komisaris, seorang staf harus menghabiskan waktunya untuk bisnis, tetapi yang

bersangkutan tetap terlibat dalam kegiatan akademik. Ketua departemen akan

menentukan beban kerjanya secara normal dengan mempertimbangkan waktu yang

diperlukan untuk pekerjaan perusahaan.

Sistem pelaporan sesuai dengan arahan dan pedoman dari Ditjen Dikti melaui

surat No. 545/D/T2007 tanggal 20 Maret 2007 kepada Rektor PT-BHMN

menyampaikan secara rinci berbagai masukan sekaligus pedoman dalam penyusunan

Laporan Tahunan dan Indikator Kinerja Universitas untuk tahun anggaran yang

berlalu. Sistematika Laporan Tahunan terdiri dari Pendahuluan, Laporan

Manajemen, Laporan Keuangan, Laporan Akademik, serta Penutup. Selain aspek tata

pamong (governance), laporan ini juga membahas secara rinci kelengkapan struktur,

peraturan organisasi, kinerja fungsi/unit manajemen, dan unit pendukung.

Dalam rangka implementasi Pemendagri No. 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, Menteri Dalam Negeri melalui Direktorat Jenderal

Bina Administrasi Keuangan Daerah melakukan fasilitasi atas pelaksanaan Peraturan

Sejalan dengan hal tersebut, dipandang perlu menerbitkan serangkaian pedoman

pengelolaan keuangan daerah yang mencakup antara lain, sistem dan prosedur

penganggaran, penata usahaan dan akuntansi, pelaporan, dan pertanggungjawaban

daerah.

Universitas Sumatera Utara adalah organisasi yang dimiliki oleh Pemerintah

yang melakukan fungsi sosial untuk melayani masyarakat dalam bidang pendidikan.

Efektivitas dan efisiensi sistem pengendalian manajemen yang berhasil harus

berfokus pada unit-unit organisasi sebagai pusat pertanggungjawaban dibeberapa

fakultas. Unit ini adalah basis perencanaan, pengendalian, penilaian kinerja dan untuk

menjamin terlaksananya strategi organisasi secara efektif dan efisien dalam mencapai

tujuan. Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial,

sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu

anggaran. Pusat pertanggungjawaban merupakan bagian yang paling berkompeten

untuk menyiapkan anggaran karena merekalah yang paling dekat dan berhubungan

dengan aktivitas pelayanan masyarakat (Mardiasmo, 2005).

Sehubungan dengan kondisi USU yang masih dalam taraf pembenahan

kelembagaan maka pelaksanaan audit yang dimaksud masih tertunda. Sepanjang

tahun 2007 hingga kini, USU sedang melaksanakan pembenahan sistem pelaporan

keuangan dengan bekerjasama dengan BPKP.

Faktor ancaman atau konflik peran yang sedang dan bakal dihadapi oleh

universitas negara tetangga khususnya Malaysia dan Singapura. Seperti diketahui,

perkembangan universitas dikedua negara ini demikian pesat. Tidak sedikit para

orang tua di Indonesia terutama meraka yang mempunyai kemampuan bayar jasa

pendidikan yang baik lebih memilih pendidikan anaknya di salah satu universitas di

kedua negara ini daripada di Universitas terbaik di Indonesia. Data kasar

menunjukkan bahwa pada saat ini sedikitnya 100.000 mahasiswa di Indonesia yang

sedang mengikuti pendidikan tinggi di Malaysia dan Singapore sedangkan mahasiswa

Malaysia yang mengikuti pendidikan tinggi di Indonesia masih dibawah 10.000 orang

pada tahun yang sama. Oleh karena itu Universitas Sumatera Utara harus

mengantisipasi langkah masa depannya tanpa keraguan karena pendanaan universitas

merupakan salah satu masalah yang cukup serius yang dihadapi maka USU harus

mampu membangun sumber-sumber pendanaan yang potensial. Pendanaan yang

memadai tidak hanya untuk keperluan pengembangan fasilitas tetapi juga untuk

memberikan pendapatan bagi para tenaga akademik dan pegawai secara memadai

guna mencegah mereka meninggalkan universitas atau menghabiskan sebagian dari

waktu berharga mereka bekerja di tempat lain guna menambah pendapatan. Majelis

Wali Amanat perlu segera membuat terobosan-terobosan sesuai kewenangannya

misalnya menumbuhkan venture bisnis dan lain-lain. Konflik peran yang kedua yang

dihadapi banyaknya pembenahan yang harus dilakukan agar memenuhi standar

keuangan sesuai dengan SAK termasuk peningkatan ketrampilan para pegawai yang

terkait dengan sistem manajemen keuangan mulai dari operator paling bawah sampai

tahun akademik 2008, audit keuangan Universitas oleh auditor independen dapat

dilaksanakan. Konflik peran yang ketiga yang masih sering dihadapi terutama

berkaitan dengan siklus dan jadwal pemrograman dan penganggaran ialah

ketidaksediaan data/informasi tepat waktu sehubungan dengan sistem pengelolaan

informasi sebagian besar masih dilakukan secara manual.

Upaya menciptakan sistem pengendalian manajemen di beberapa Fakultas pada

Universitas Sumatera Utara yang efisien sangat ditentukan oleh ketahanan dan

adanya struktur akuntabilitas dari yang bertanggungjawab mengendalikan proses

pelayanan. Oleh sebab itu, diperlukan integrasi ahli dalam menangani dan mengelola

tiap unit (pusat pertanggungjawaban) untuk menghasilkan akuntabilitas dan

sumber-sumber keuangan yang berhubungan dengan tiap unit. Dengan adanya integrasi,

professional akan berperan dalam sistem pembiayaan, anggaran, dan menggunakan

informasi yang dihasilkan oleh sistem tersebut untuk meningkatkan kinerja dan

akuntabilitas unit mereka (Abernethy & Comerford, 1999).

Hansen dan Mowen (1995) menjelaskan bahwa anggaran merupakan mekanisme

pengendalian administrative formal yang didesain menurut prinsip pengendalian

birokrasi dan anggaran biasanya disiapkan atau dibuat oleh perusahaan baik pada

level korporat, departemen, divisi, maupun untuk berbagai fungsi seperti penjualan,

produksi, riset, dan lain-lain. Mengingat pentingnya fungsi anggaran sebagai alat

perencanaan dan pengendalian dalam suatu instansi, maka proses penyusunan

anggaran (penganggaran) merupakan masalah esensi bagi keberhasilan anggaran di

penganggaran partisipatif (proses penyusunan anggaran yang mengizinkan manajer

level bawah untuk berpartisipasi secara signifikan dalam pembentukan anggaran

mereka) dan penganggaran top-down (proses penyusunan anggaran yang tidak

melibatkan bawahan secara signifikan). Selanjutnya Mutmainah (2000) dalam

penelitiannya menjelaskan, “interaksi antara orientasi professional dan orientasi

tujuan sistem berpengaruh negatif terhadap konflik peran professional manajerial

pada lingkungan akuntan public yang berpartisipasi dalam penganggaran”. Ia

menduga kekuatan hubungan orientasi professional/organisasi merupakan fungsi

keprofesionalan.

Beberapa permasalahan yang sangat mendasar dalam sistem penganggaran di

Indonesia yang sering dikemukakan oleh berbagai pihak termasuk lembaga-lembaga

Internasional adalah: (i) tidak jelas keterkaitan antara kebijakan, perencanaan dan

penganggaran, karena seringkali kebijakan disusun tanpa mempertimbangkan sumber

daya yang bersedia, dan pengalokasian anggaran tidak mencerminkan rencana kerja

dan prioritas yang telah ditetapkan oleh pemerintah, (ii) rendahnya kinerja control

terhadap input bukan pada pencapaian output dan outcome, serta pendanaannya, dan

(iii) kurangnya disiplin fiscal, karena total belanja dan perumusan kebijakan fiscal

hanya berfokus pada stabilitas ekonomi makro dan jangka pendek.

Salah satu solusi, yang menjadi trend dalam pengelolaan pengeluaran public

(public expenditure management) dan telah banyak dipraktekkan baik oleh Negara

maju maupun negara berkembang, untuk mengatasi permasalahan-permasalah

Pengeluaran Jangka Menengah (KPJM). Adanya KPJM diharapkan dapat tersedia

suatu alat dan media untuk menyelaraskan dan pengeluaran pemerintah yang lebih

mencerminkan prioritas Pemerintah. Disamping itu, dengan adanya KPJM, proyeksi

pengeluaran pemerintah dapat selalu disesuaikan dengan proyeksi ketersediaan

sumber dana yaitu berdasarkan proyeksi APBN jangka menengah, yang konsisten

dengan target-target fiscal dan kerangka keseimbangan ekonomi makro jangka

menengah yang diinginkan.

Menurut PP No. 21/2004 kementrian negara/lembaga diharuskan menyusun

anggaran dengan mengacu kepada indikator kinerja, standar biaya, dan evaluasi

kinerja. Penyusunan anggaran setiap tahun termasuk anggaran tahun 2006 dituangkan

dalam RKA-KL yang mencerminkan dalam satuan output yang terukur. Dalam

penyusunan anggaran tahun 2007 sesuai dengan PP No. 21/2004 tersebut,

komponen-komponen pokok penganggaran ialah satuan kerja, kegiatan, keluaran (output),

standar biaya dan jenis biaya.

Kejelasan sasaran anggaran USU pada tahun 2007 diprioritaskan pada: 1).

Program dan kegiatan yang mendukung sasaran prioritas pembangunan nasional atau

prioritas Kementrian Negara/Lembaga, 2). Kebutuhan anggaran yang bersifat

mengikat, 3). Kebutuhan dana Pendamping untuk kegiatan-kegiatan yang

anggarannya bersumber dari pinjaman dan hibah luar negeri, 4). Kebutuhan anggaran

untuk kegiatan lanjutan yang bersifat tahun jamak (multi years).

Berdasarkan latar belakang permasalahan diatas tersebut penulis tertarik untuk

kejelasan sasaran anggaran terhadap efektivitas dan efisiensi sistem pengendalian

manajemen pada Fakultas-Fakultas di Universitas Sumatera Utara”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka permasalahan penelitian ini dirumuskan

sebagai berikut:

1. Apakah sistem pelaporan berpengaruh terhadap efektivitas dan efisiensi

sistem pengendalian manajemen pada Fakultas-Fakultas di USU?.

2. Apakah konflik peran berpengaruh terhadap efektivitas dan efisiensi sistem

pengendalian manajemen pada Fakultas-Fakultas di USU?.

3. Apakah kejelasan sasaran anggaran berpengaruh terhadap efektivitas dan

efisiensi sistem pengendalian manajemen pada Fakultas-Fakultas di USU?.

4. Apakah sistem pelaporan, konflik peran dan kejelasan sasaran anggaran

berpengaruh secara bersama-sama terhadap efektivitas dan efisiensi sistem

pengendalian manajemen pada Fakultas-Fakultas di USU?.

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah penulis paparkan

diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mendapatkan bukti empiris tentang pengaruh sistem pelaporan

terhadap efektivitas dan efisiensi sistem pengendalian manajemen pada

2. Untuk mendapatkan bukti empiris tentang pengaruh konflik peran terhadap

efektivitas dan efisiensi sistem pengendalian manajemen pada

Fakultas-Fakultas di USU.

3. Untuk mendapatkan bukti empiris tentang pengaruh kejelasan sasaran

anggaran terhadap efektivitas dan efisiensi sistem pengendalian manajemen

pada Fakultas-Fakultas di USU.

4. Untuk mendapatkan bukti empiris tentang pengaruh secara bersama sistem

pelaporan, konflik peran, kejelasan sasaran anggaran terhadap efektivitas

dan efisiensi sistem pengendalian manajemen pada Fakultas-Fakultas di

USU.

1.4.Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Memberikan input bagi Universitas Sumatera Utara untuk meningkatkan

pemahaman terhadap rencana penyusunan anggaran yang berhubungan

dengan efektivitas dan efisiensi sistem pengendalian manajemen yang

dikaitkan dengan masalah peranan konflik, kejelasan sasaran anggaran dan

sistem pelaporan di Universitas Sumatera Utara.

2. Sebagai acuan bagi peneliti berikutnya untuk memperluas dan menambah

literatur yang berhubungan dengan sistem pelaporan, peranan konflik,

kejelasan sasaran anggaran, dan efektivitas dan efisiensi sistem pengendalian

3. Bagi praktisi (akuntan), menambah wawasan dalam penyusunan efektivitas

dan efisiensi sistem pengendalian manajemen di Universitas Sumatera Utara.

4. Bagi penulis memberikan tambahan pengetahuan yang berhubungan dengan

efektivitas dan efisiensi sistem pengendalian manajemen

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Saprudin (2001) yang meneliti

pengaruh kejelasan sasaran anggaran dan sistem pelaporan terhadap efektivitas dan

efisiensi sistem pengendalian manajemen pada Rumah Sakit Umum Daerah (RSUD)

di Indonesia. Peneliti di dalam penelitian ini menambahkan variabel konflik peran

sebagai variabel independen yang diperkirakan merupakan variabel yang cukup

mempunyai pengaruh di dalam efektivitas dan efisiensi sistem pengendalian

manajemen.

Penelitian ini untuk melihat konsistensi dari variabel kejelasan sasaran anggaran

dan sistem pelaporan berpengaruh terhadap efektivitas dan efisiensi sistem

pengendalian manajemen. Sehingga akhirnya dapat dilihat juga seberapa besar

pengaruhnya apabila peneliti pada penelitian ini menambahkan variabel konflik peran

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Sistem Pengendalian Manajemen

Sistem perencanaan dan pengendalian manajemen yang lebih sering disebut

sistem pengendalian manajemen dapat diartikan sebagai suatu sistem yang digunakan

untuk merencanakan berbagai kegiatan perwujudan organisasi melalui visi yang telah

dipilih dan untuk mengimplementasikan dan mengendalikan pelaksanaan rencana

Pengendalian adalah proses penetapan standar, dengan menerima umpan balik

berupa kinerja sesungguhnya, dan mengambil tindakan yang diperlukan jika kinerja

sesungguhnya berbeda secara signifikan dengan apa yang telah direncanakan

sebelumnya (Hansen dan Mowen, 1997). Sedangkan menurut David dalam

Govindarajan (2004) organisasi bertujuan untuk menjamin bahwa sumber daya

digunakan secara efektif dan efisien untuk perencanaan dan misi organisasi

selanjutnya; pelaporan keuangan reliable dan kebijakan organisasional dan hukum

serta aturan yang relevan dipatuhi.

Marciariello dan Kirby (1994) mendefinisikan sistem pengendalian manajemen

sebagai perangkat terstruktur komunikasi yang saling berhubungan yang

memudahkan pemrosesan informasi dengan maksud membantu manajer

mengkoordinasikan bagian-bagian yang ada dan pencapaian tujuan organisasi secara

terus-menerus. Sedangkan Honggren dkk., (1997) mendefinisikan sistem

pengendalian manajemen sebagai pemerolehan dan penggunaan informasi untuk

membantu mengkoordinasikan proses pembuatan perencanaan dan pembuatan

keputusan melalui organisasi dan untuk memandu perilaku karyawan.

13

Menurut Anthony dan Govindarajan (1998) pengendalian manajemen sebagai

suatu proses yang digunakan manajer untuk menyakinkan bahwa sumber daya

diperoleh dan digunakan secara efektif dan efisien dalam pencapaian tujuan

organisasi. Smith (1997) berpendapat bahwa definisi tersebut sangat terbatas karena

sistem pengendalian manajemen mencakup secara luas pengendalian berbasis

pengendalian manajemen tidak memisahkan pengendalian manajemen, pengendalian

strategik, dan pengendalian operasional.

Sistem pengendalian manajemen menyediakan alat untuk mencapai kerjasama

diantara sekelompok individu atau unit organisasi yang hanya berbagi secara parsial

tujuan yang kongruen dan menghubungkan usaha tersebut kearah tujuan

organisasional (Ouchi, 1979 dan Flamholz, 1983). Pengendalian dapat

dikelompokkan menjadi pengendalian formal dan informal (Smith, 1997),

pengendalian output dan perilaku (Ouchi, 1977), pengendalian pasar, birokrasi dan

clan (Ouchi, 1979), pengendalian administratif & sosial (Hopwood, 1976) dan

pengendalian hasil, tindakan dan personal (Merchan, 1985a dalam Smith, 1997).

Pengendalian formal meliputi aturan-aturan, prosedur operasi standar, dan sistem

penganggaran. Pengendalian informal mencakup kebijakan-kebijakan tidak tertulis

yang biasanya diturunkan dari budaya organisasional.

Sistem pengendalian manajemen mempunyai karakteristik pokok yang menurut

Anthony dan Young (1999), sebagai berikut:

1. Sebuah sistem total

Sistem pengendalian manajemen adalah sebuah sistem total yang mencakup

semua aspek organisasi. Hal ini harus menjadi sistem yang total karena fungsi

manajemen yang penting adalah untuk menjamin bahwa semua bagian dari

operasi seimbang dengan yang lain. Untuk memonitor dan menjaga

keseimbangan ini, manajemen senior harus mempunyai informasi mengenai

2. Goal congruence

Prinsip dasar psikologi sosial adalah bahwa manusia bertindak berdasarkan

keinginan terbaik yang ingin dicapai. Oleh karena itu, salah satu karakteristik

sistem pengendalian manajemen yang baik adalah bahwa hal ini mendorong

manajer untuk bertindak berdasarkan keinginan terbaik mereka dan keinginan

terbaik dari organisasi secara keseluruhan. Dalam bahasa psikologi sosial, sistem

harus mendorong goal congruence, hal ini harus dibentuk sedemikian rupa

sehingga tujuan individu manajer konsisten dengan tujuan organisasi secara

keseluruhan.

Kesamaan tujuan individual dan tujuan organisasi itu biasanya jarang terjadi.

Secara minimal, sistem seharusnya tidak meliputi kriteria evaluasi dan

penghargaan yang mengakibatkan keinginan individual tidak konsisten dengan

keinginan terbaik organisasi. Contohnya kurangnya goal congruence terjadi jika

sistem pengendalian manajemen menekankan pengurangan biaya, hal tersebut

mendorong manajer mengorbankan kualitas, memberikan pelayanan yang tidak

mencukupi, atau melakukan aktivitas yang menurunkan biaya di departemen satu

namun mengakibatkan peningkatan di tempat lain.

3. Kerangka keuangan

Dengan sedikit pengecualian, sistem pengendalian manajemen seharusnya

dibangun disekitar struktur keuangan; dalam hal ini estimasi dan pengukuran

ditetapkan dalam jumlah moneter. Hal ini tidak berarti bahwa informasi akuntansi

manajemen. Hal ini berarti sistem akuntansi memberikan kesatuan pusat dimana

manajer dapat menghubungkan dengan tipe informasi lain. Walaupun struktur

keuangan merupakan fokus utamanya, ukuran non moneter, seperti menit operasi,

jumlah orang yang dilayani, prosentase pelamar yang datang, tingkat kerusakan

dan lain-lain juga menjadi bagian penting dalam sistem.

4. Ritme

Proses pengendalian manajemen cenderung ritmis, proses ini mengikuti pola

tertentu dan jadwal tertentu, bulan demi bulan, tahun demi tahun. Dalam

penyiapan anggaran, tahapan tertentu dilakukan dalam rangkaian tertentu dan

tanggal tertentu setiap tahun: penyebaran aturan, penyiapan estimasi asli,

mentransmisikan estimasi-estimasi tersebut pada beberapa eselon organisasi,

mereview estimasi-estimasi tersebut, persetujuan akhir oleh manajemen senior,

dan penyebaran kembali melalui organisasi.

5. Integrasi

Sebuah sistem pengendalian manajemen harus dikoordinasikan dan merupakan

sistem yang terintegrasi. Hal ini bukan sebagai sistem tunggal, tetapi mungkin

lebih dipandang sebagai dua subsistem yang interlocking satu berfokus pada

program dan yang lain pada pusat pertanggungjawaban lebih jauh. Banyak data

digunakan dalam sistem pengendalian manajemen juga digunakan dalam

menyiapkan berbagai laporan yang lain dan analisa digunakan oleh manajer lini

Pengendalian merupakan konsep yang luas yang dapat diterapkan pada manusia,

benda, situasi, dan organisasi. Semua organisasi yang mempunyai tujuan sangat

berkepentingan dengan masalah pengendalian agar tujuan organisasi tersebut dapat

tercapai. Salah satu yang sangat berkepentingan dengan masalah pencapaian tujuan

organisasi ialah pimpinan puncak organisasi yang bersangkutan. Kemampuan

pimpinan puncak dalam mengendalikan organisasi dalam pencapaian tujuan

organisasi akan sangat menentukan tingkat eksistensi dirinya dalam organisasi

tersebut. Untuk itu diperlukan sistem pengendalian yang baik.

Masalah pengendalian akan menjadi persoalan yang serius apabila organisasi

berkembang semakin besar sehingga pucuk pimpinan tidak mungkin lagi

melaksanakan dengan beberapa orang saja. Sebagian wewenangnya harus

dilimpahkan kepada bawahannya.

Selain perkembangan internal organisasi, perkembangan lingkungan (eksternal)

organisasi juga sangat mendorong arti penting masalah pengendalian. Persaingan

yang semakin tajam, ketidakpastian yang semakin tinggi, sumber daya yang semakin

terbatas serta kondisi ekonomi yang semakin sulit mengharuskan pimpinan organisasi

untuk dapat mengendalikan organisasi agar tetap survive dan kalau mungkin mampu

berkembang pada kondisi yang penuh tantangan tersebut. Dengan demikian,

pimpinan puncak harus mempunyai alat pengendalian agar para bawahan dapat

bekerja sesuai dengan kebijakannya. Pengendalian melalui orang-orang yang

Tujuan pengendalian manajemen adalah menjamin bahwa strategi yang

dijalankan sesuai dengan tujuan organisasi yang akan dituju (Halim dkk., 2000). Jadi

apabila seorang manajer menemukan cara yang lebih baik dalam operasi

sehari-harinya, maka pengendalian manajemen seharusnya tidak melarang manajer tersebut

melakukan dengan cara yang menurut ia benar.

Menurut Anthony dan Young (1999) di dalam suatu organisasi, aktivitas

perencanaan dan pengendalian dibedakan dalam tiga macam:

1). Formulasi strategi

Suatu proses memutuskan dan mengevaluasi tujuan organisasi, serta formulasi

dan reformulasi strategi umum yang digunakan dalam pencapaian tujuan-tujuan

ini. Proses ini mengunakan metode-metode yang berbeda dengan apa yang

digunakan untuk pengendalian manajemen dan pengendalian tugas.

2). Pengendalian manajemen

Suatu proses yang dilakukan manajemen untuk memastikan bahwa organisasi

melaksanakan strategi-strateginya.

3). Pengendalian tugas

Suatu proses untuk memastikan bahwa tugas-tugas tertentu telah dilaksanakan

secara efektif dan efisien.

Sedangkan sistem yang digunakan untuk melayani proses tersebut di atas

dinamakan sistem pengendalian manajemen. Sistem perencanaan dan pengendalian

(management control sistem) adalah suatu sistem yang digunakan untuk

merencanakan berbagai kegiatan perwujudan visi organisasi melalui misi yang telah

dipilih dan untuk mengimplementasikan dan mengendalikan pelaksanaan rencana

kegiatan tersebut (Mulyadi dan Setyawan, 1999).

2.1.2. Sistem Pengendalian Manajemen Sektor Publik

Menurut Anthony et. al., (1999), sistem pengendalian manajemen sektor publik

adalah proses untuk mengarahkan organisasi sektor publik pada pola aktivitas dalam

kerangka lingkungan yang berubah. Sedangkan menurut Bastian (2005), sistem

pengendalian sektor publik adalah proses untuk memotivasi dan memberi inspirasi

pada aktivitas dalam pencapaian tujuan organisasi.

Karakteristik sistem pengendalian sektor publik yang baik menurut Bastian

(2005), yaitu:

a. Sistem yang Total.

Sistem tersebut meliputi semua aspek organisasi, dan dapat menyeimbangkan

berbagai bagian dan kepentingan di dalam organisasi.

b. Keselarasan tujuan. Secara alami, seseorang bersikap sesuai dengan

kepentingannya. Oleh sebab itu, sistem pengendalian harus dapat

menselaraskan kepentingan organisasi dan kepentingan individual.

c. Kerangka pengelolaan keuangan. Sistem pengendalian manajemen harus

disusun dalam struktur pengelolaan keuangan organisasi. Ini berarti sistem

akuntansi amat diperlukan untuk mengintegrasi berbagai informasi tertuang

dalam laporan keuangan.

d. Ritme. Sistem pengendalian manajemen diharuskan berpola sesuai dengan

aktivitas organisasi. Ritme ini biasanya dirancang sejak penyusunan anggaran

dengan maksud mengatur aktivitas dan pencapaian tujuan dari waktu ke

waktu.

e. Integrasi. Sistem pengendalian manajemen seharusnya dikoordinasi, sebagai

sistem yang terintegrasi. Sistem ini sebaiknya terfokus pada program dan

pusat pertanggungjawaban.

Karakteristik organisasi sektor publik yaitu:

a. Ukuran keuntungan bukanlah ukuran utama

b. Umumnya organisasi sektor publik merupakan organisasi pelayanan/jasa.

c. Hambatan yang lebih besar dalam pencapaian target dan tujuan strategis.

d. Kurangnya ketergantungan keuangan pada konsumen.

e. Dominasi para profesional seperti dosen, ilmuwan, pilot, dan guru.

f. Dominasi pengaruh politik.

Sistem pengendalian manajemen terdiri atas dua bagian yang berbeda tapi sangat

erat berhubungan dan kadang-kadang tidak dapat dibedakan. Dua bagian sistem

pengendalian manajemen tersebut ialah struktur dan proses pengendalian.

1. Struktur sistem pengendalian manajemen

Suatu organisasi dibagi menjadi bagian-bagian yang disebut pusat

pertanggungjawaban yakin suatu unit yang membawahi suatu tugas tertentu.

Struktur pengendalian memfokuskan pada berbagai tipe pusat

pertanggungjawaban . Unit organisasi ini dikepalai oleh seorang manajer yang

bertanggungjawab terhadap tugas-tugas yang dibebankan kepadanya. Umumnya

suatu organisasi terdiri dari beberapa pusat pertanggungjawaban yang

masing-masing ditunjukkan dalam satu kotak diagram organisasi. Adanya suatu pusat

pertanggungjawaban ini adalah untuk memenuhi satu atau beberapa tujuan yang

telah ditetapkan oleh manajemen puncak.

Tujuannya adalah mengimplementasikan rencana strategi manajemen puncak.

Setiap pusat pertanggungjawaban mengolah masukan (input) dan menghasilkan

keluaran (output). Pusat-pusat pertanggungjawaban tersebut diklasifikasikan

berdasarkan tingkat input dan output yang menjadi tanggungjawab manajer pusat

pertanggungjawaban dan diukur dalam satuan uang. Secara garis besar pusat

pertanggungjawaban ini dibedakan menjadi pusat biaya, pusat pendapatan, pusat

laba, dan pusat investasi (Anthony dan Young,1999).

Pusat biaya adalah pusat pertanggungjawaban di mana input atau biaya diukur

dalam unit moneter. Menurut Anthony dan Young (1999) pusat biaya dapat

diklasifikasikan menjadi dua yaitu pusat biaya kebijakan (discretionary

expense center) dan pusat biaya standar (standard expense center). Pusat

biaya kebijakan (discretionary expense center) merupakan pusat

pertanggungjawaban yang didominasi oleh biaya kebijakan. Contoh pusat

biaya kebijakan adalah departemen administrasi dan umum. Biaya yang

terjadi pada pusat biaya kebijakan ini disebut biaya kebijakan. Contoh biaya

kebijakan adalah biaya administrasi, biaya penelitian, dan pengembangan, dan

lain sebagainya. Pusat biaya standar (standar expense center) merupakan

pusat pertanggungjawaban yang didominasi oleh biaya standar. Contoh pusat

biaya standar adalah departemen produksi. Pada pusat biaya standar ini, biaya

standar merupakan alat yang paling umum digunakan. Prestasi manajer yang

bersangkutan diukur sejauh mana manajer tersebut mampu bekerja di atas

atau di bawah standar yang telah ditentukan. Walaupun demikian, standar

bukanlah satu-satunya alat ukur prestasi. Selain efisiensi pelaksanaan, manajer

yang bersangkutan juga harus dinilai efektivitas kerjanya.

b. Pusat pendapatan

Pusat pendapatan merupakan pusat pertanggungjawaban di mana output-nya

diukur dalam unit moneter, tetapi tidak dihubungkan dengan input-nya.

tanggungjawab terhadap laba. Manajer pusat pendapatan diukur prestasinya

sebesar kemampuannya memperoleh pendapatan. Masing-masing pusat

pendapatan juga merupakan pusat biaya karena sebenarnya mereka

mengeluarkan biaya untuk memperoleh pendapatan namun biaya tersebut

tidak diukur. Manajer tidak bertanggungjawab atas biaya yang dikeluarkan

untuk memperoleh pendapatan yang biasa diperoleh dari hasil penjualan

barang atau jasa.

c. Pusat laba

Pusat laba merupakan pusat pertanggungjawaban yang prestasinya diukur atas

dasar laba yang dihasilkan. Karena laba merupakan selisih antara pendapatan

dengan biaya, pusat laba diukur prestasinya dari dua segi yaitu segi masukan

dan keluaran. Dengan demikian, manajer yang bersangkutan dituntut untuk

bertanggungjawab baik terhadap pengendalian biaya maupun pengendalian

pendapatan unit organisasi yang menjadi tanggungjawabnya.

d. Pusat investasi

Dalam suatu unit usaha, fokus atas laba diperoleh dari perbedaan antara

pendapatan dan biaya yang terjadi pada pusat suatu laba. Dalam jenis unit

usaha lainnya, setelah data laba diperoleh, maka dibandingkan dengan asset

yang digunakan untuk memperoleh laba tersebut. Dengan demikian pusat

investasi adalah suatu pusat pertanggungjawaban yang prestasi manajernya,

diukur atas dasar perbandingan antara laba dengan investasi yang digunakan.

investasi juga berhak atas pengendalian perolehan aktiva tetap pada pusat

tersebut. Sehingga tanggungjawabnya lebih besar dari pada pusat biaya

maupun pusat pendapatan

2. Proses pengendalian manajemen

Suatu proses pengendalian manajemen terutama berkaitan dengan perilaku.

Proses ini melibatkan interaksi antar manajer dan manajer dengan bawahannya.

Manajer tersebut berbeda dalam hal kemampuan teknis, gaya kemimpinan,

kemampuan interpersonal, pengalaman, pendekatan yang dilakukan dalam

pembuatan suatu keputusan, sikap mereka kearah kesatuan, dan lain-lain. Proses

pengendalian manajemen formal meliputi empat fase yaitu: perencanaan

strategis, penyusunan anggaran, operasi dan pengukuran dan pelaporan dan

evaluasi (Anthony dan Young, 1999). Keempat proses tersebut dilaksanakan

secara berurutan dalam suatu siklus yang teratur. Proses yang pertama menjadi

dasar pelaksanaan proses berikutnya dan seterusnya.

a. Perencanaan strategis

Perencanaan strategis merupakan proses memutuskan program-program

utama yang akan dilakukan suatu organsiasi dalam rangka implementasi

strategis dan menaksir jumlah sumber daya yang akan dialokasikan untuk

tiap-tiap program jangka panjang beberapa tahun yang akan datang. Keluaran

dari proses perencanaan strategis berbentuk dokumen yang dinamakan

meliputi beberapa tahun yang akan datang biasanya meliputi tiga atau lima

tahun. Dalam perusahaan yang berorientasi laba, setiap produk utama atau

lini produk disebut sebagai program. Sedangkan dalam organisasi nirlaba,

bentuk utama jasa organisasi yang ditawarkan merupakan suatu program.

b. Penyusunan anggaran

Penyusunan anggaran adalah proses pengoperasionalan rencana dalam bentuk

pengkuantifikasian, biasanya dalam unit moneter, untuk kurun waktu

tertentu. Hasil dari penyusunan anggaran adalah anggaran. Anggaran

merupakan rencana yang diungkapkan secara kuantitatif, biasanya dalam unit

moneter, meliputi periode waktu tertentu, biasanya satu tahun. Program atau

strategic plan yang telah disetujui pada tahap sebelumnya, merupakan titik

awal dalam mempersiapkan anggaran. Anggaran menunjukkan jabaran dari

program dengan menggunakan informasi terkini. Dalam anggaran, program

dihubungkan terhadap pusat pertanggungjawaban, bukannya program secara

individual. Anggaran menggambarkan biaya-biaya yang dikeluarkan oleh

setiap manajer yang bertanggungjawab terhadap suatu program atau bagian

dari program.

c. Operasi dan pengukuran

Selama tahun anggaran dilakukan pencatatan dalam satuan uang atas sumber

sistem pengendalian dengan baik, sistem pencatatan disusun secara

terstruktur, sehingga biaya dan pendapatan diklasifikasikan baik berdasarkan

program-program maupun berdasarkan pusat-pusat pertanggungjawaban.

Data yang diklasifikasikan sesuai dengan program-program dipergunakan

untuk penyusunan program yang akan datang, dan data yang diklasifikasikan

sesuai pusat-pusat pertanggungjawaban digunakan untuk mengukur prestasi

tiap-tiap manajer pusat pertanggungjawaban. Akhirnya, data hasil yang

sesungguhnya dilaporkan sedemikian rupa sehingga siap untuk dapat

dilakukan pembandingan dengan rencana yang dituangkan dalam anggaran.

d. Pelaporan dan evaluasi

Sistem pengendalian manajemen menyajikan sarana komunikasi. Informasi

yang dikomunikasikan terdiri atas data akuntansi dan non akuntansi yang

diperoleh dari lingkungan intern organisasi maupun dari lingkungan luar

organisasi. Informasi tersebut memungkinkan manajer untuk mengetahui

sesuatu yang sedang terjadi untuk menyakinkan bahwa pekerjaan yang

dilakukan oleh pusat-pusat pertanggungjawaban telah dikoordinasikan

dengan baik.

Laporan-laporan juga digunakan sebagai bagian dari pengendalian. Beberapa

laporan diturunkan dari analisis yang membentuk rencana dan

membandingkan pelaksanaan sesungguhnya dengan pelaksanaan yang

direncanakan dengan penjelasan penyimpangan diantara keduanya.

diperoleh melalui saluran informasi informal, manajer memutuskan

tindakan-tindakan yang perlu dilakukan. Misalnya, mereka dapat

memutuskan untuk mengubah rencana yang tertuang dalam anggaran

sebagai proses perencanaan yang baru.

Beberapa peneliti seperti Saboet (1989) melakukan penelitian tentang

faktor-faktor yang berpengaruh terhadap keefektifan pengendalian manajemen pada

perusahaan manufaktur di Surabaya. Hasil penelitian ini menyimpulkan bahwa,

pertama, ada hubungan keefektifan pengendalian manajemen dengan kualitas

unsur-unsur yang digunakannya, dan kedua menyatakan adanya perbedaan yang signifikan

atas pengaruh kualitas unsur-unsur pengendalian manajemen yang digunakan

terhadap kefektifan pengendalian manajemen.

Menurut Anthony dan Govindarajan (1998), suatu sistem pengendalian

mempunyai beberapa elemen yang memungkinkan pengendalian berjalan dengan

baik. Elemen tersebut adalah:

1). Detektor atau sensor

Merupakan suatu alat untuk mengidentifikasi apa yang sedang terjadi dalam suatu

proses.

2). Assessor atau alat pembanding

Merupakan alat penilai yang bisa mengevaluasi prestasi aktivitas atau organisasi,

yang biasanya dibandingkan dengan standar tertentu.

Merupakan suatu alat yang digunakan untuk mengubah sesuatu yang diperoleh

dari assessor.

4). Jaringan komunikasi

Merupakan sarana untuk mentransfer informasi di antara elemen-elemen

pengendalian yang lain.

Keempat elemen tersebut saling berkaitan, karena merupakan kumpulan proses yang

saling berkaitan dalam mencapai tujuan bersama. Keterkaitan itu terjadi karena

masing-masing komponen dalam sistem saling mempengaruhi dan dipengaruhi.

Menurut Mardiasmo (2005), setiap organisasi sektor publik maupun swasta

memiliki tujuan yang hendak dicapai, dan untuk mencapai tujuan tersebut diperlukan

strategi yang dijabarkan dalam bentuk program atau aktivitas. Organisasi

memerlukan efektivitas dan efisiensi sistem pengendalian manajemen untuk

memberikan jaminan dilaksanakannya strategi organisasi secara efektif dan efisien

sehingga tujuan organisasi dapat dicapai.

Menurut Mardiasmo (2005), efektivitas dan efisiensi sistem pengendalian

manajemen meliputi struktur dan proses pengendalian manajemen. Struktur sistem

pengendalian manajemen adalah merupakan komponen-komponen yang berkaitan

erat satu dengan lainnya, yang secara bersama-sama digunakan untuk mewujudkan

tujuan sistem pengendalian manajemen yang efektif dan efisien yang dicerminkan

dalam bentuk pusat pertanggungjawaban. Struktur pengendalian manajemen harus

didukung dengan struktur organisasi yang baik. Pusat pertanggungjawaban adalah

aktivitas pusat pertanggungjawaban yang dipimpinnya. Suatu organisasi merupakan

kumpulan dari berbagai pusat pertanggungjawaban. Sedangkan proses pengendalian

manajemen adalah tahap-tahap yang harus dilalui untuk mewujudkan tujuan sistem

pengendalian manajemen yang efektif dan efisien. Tahap-tahap tersebut adalah

perumusan strategi, perencanaan strategik, penganggaran, operasional, dan evaluasi

kinerja.

Menurut Mardiasmo (2005), tujuan dibuatnya pusat-pusat pertanggungjawaban

tersebut adalah:

a. Sebagai basis perencanaan, pengendalian, dan penilaian kinerja manajer dan

unit organisasi yang dipimpinnya.

b. Untuk memudahkan mencapai tujuan organisasi.

c. Memfasilitasi terbentuknya goal congruence.

d. Mendelegasikan tugas dan wewenang ke unit-unit yang memiliki kompetensi

sehingga mengurangi beban tugas manajer pusat.

e. Mendorong kreativitas dan daya inovasi bawahan.

f. Sebagai alat untuk melaksanakan strategi organisasi secara efektif dan efisien

g. Sebagai alat pengendalian anggaran.

Proses pengendalian manajemen sektor publik (Mardiasmo, 2006) meliputi:

a. Perumusan strategi.

c. Penganggaran.

d. Operasional (pelaksanaan anggaran).

e. Evaluasi Kinerja.

Dalam perumusan strategi (Mardiasmo, 2006) salah satu metode penentuan

strategi adalah dengan menggunakan analisis SWOT (Streng, weakness, opportunity,

threat). Analisis SWOT dikembangkan dengan menganalisis faktor internal

organisasi yang menjadi kekuatan dan kelemahan organisasi (core competence) dan

memperhitungkan faktor eksternal berupa ancaman dan peluang. Ancaman

merupakan konflik yang muncul dalam suatu organisasi.

Pusat pertanggungjawaban merupakan alat utuk melaksanakan strategi dan

program-program yang telah diseleksi melalui proses perencanaan strategik.

Pusat-pusat pertanggungjawaban organisasi mempunyai peran yang sangat penting dalam

melakukan perencanaan dan pengendalian anggaran (Mardiasmo, 2006).

Setiap jenis pusat pertanggungjawaban membutuhkan data mengenai belanja

(pengeluaran) yang telah dilakukan dan output yang dihasilkan selama masa

anggaran. Laporan kinerja disiapkan dan dikirimkan ke semua level manajemen

untuk dievaluasi kinerjanya, yaitu dibandingkan antara hasil yang telah dicapai

dengan anggaran (Mardiasmo, 2006).

2.1.4. Sistem Akuntansi Pertanggungjawaban (Sistem Pelaporan)

Pengambilan keputusan untuk organisasi yang besar dan kompleks dewasa ini

yaitu pimpinan puncak. Pembagian kewenangan dan tanggung jawab diperlukan pada

kondisi tersebut. Kewenangan adalah hak untuk membuat keputusan, sedangkan

tanggung jawab adalah untuk mempertanggungjawabkan atau bertanggungjawab

terhadap akibat dari keputusan tersebut (Mulyadi dan Setyawan, 2001).

Sebagai pengambil keputusan dan penanggungjawab tertinggi di dalam

organisasi, manajer puncak mendelegasikan tugas dan kewenangan kepada

manajer/pimpinan unit di bawahnya. Manajer/pimpinan unit yang menerima

wewenang, mempertanggungjawabkan kewenangan dan tugas yang diterimanya,

kepada pemberi wewenang. Menurut Hansen dan Mowen (2000) akuntansi

pertanggungjawaban adalah sistem yang mengukur hasil tiap pusat

pertanggungjawaban sesuai informasi yang pimpinan/manajer perlukan untuk pusat

operasi mereka.

Laporan akuntansi pertanggungjawaban adalah alat untuk mengetahui dan

menilai prestasi-prestasi manajer-manajer di bawah oleh manajer di atasnya. Dalam

laporan tersebut dimuat data-data atau informasi tentang anggaran, realisasi, serta

selisish antara anggaran dengan realisasi. Laporan akuntansi pertanggungjawaban

dapat disusun dengan baik, apabila sistem akuntansi yang digunakan juga baik,

sehingga disebut sebagai sistem akuntansi pertanggungjawaban. Pada laporan

akuntansi pertanggungjawaban, manajer bagian hanya bertanggungjawab terhadap

apa saja yang dapat dikendalikan olehnya (Hansen dan Mowen, 2000).

Agar dapat memantau hasil kerja pusat pertanggungjawaban, diperlukan sebuah

pertanggunggungjawaban beserta anggarannya, sehingga dapat diketahui

penyimpangan terhadap anggaran. Lebih bermanfaat laporan tersebut apabila disertai

dengan analisis tentang penyebab timbulnya penyimpangan. Dapat dikatakan bahwa

sistem pelaporan akan mempengaruhi efektivitas dan efisiensi sistem pengendalian

manajemen. Namun demikian penelitian Supriyanto (1992) menunjukkan bahwa

sistem pelaporan pada Perguruan Tinggi Swasta tidak berpengaruh signifikan

terhadap efektivitas pengendalian. Namun Saprudin (2001) menyatakan bahwa

Sistem pelaporan yang ada di Rumah Sakit Daerah di Indonesia berpengaruh terhadap

efektivitas dan efisiensi sistem pengendalian manajemen.

Dalam upaya mewujudkan transparansi dan akuntabilitas dalam mengelola

keuangan negara, laporan pertanggungjawaban keuangan pemerintah perlu

disampaikan secara tepat waktu dan disusun mengikuti standar akuntansi

pemerintahan. Sehubungan dengan itu menurut Undang-Undang RI Nomor I Tahun

2004 perlu ditetapkan ketentuan sebagai berikut:

a. Laporan keuangan pemerintah dihasilkan dari proses akuntansi.

b. Laporan keuangan pemerintah, yang disajikan sesuai dengan standar

akuntansi keuangan pemerintahan, yang terdiri dari Laporan Realisasi

Anggaran (LRA), Neraca, dan Laporan Arus Kas disertai dengan catatan

atas laporan keuangan.

c. Laporan keuangan disajikan sebagai wujud pertanggungjawaban setiap

entitas pelaporan yang meliputi laporan pemerintah pusat, laporan keuangan

d. Laporan keuangan pemerintah pusat/daerah disampaikan kepada

DPR/DPRD selambat-lambatnya 6 (enam) bulan setelah tahun anggaran

yang bersangkutan berakhir.

e. Laporan Keuangan pemerintah diaudit oleh lembaga ekstern yang

independen dan profesional sebelum disampaikan kepada DPR.

2.1.5. Konflik Peran

Peran merupakan seperangkat pengharapan yang ditunjukkan kepada pemegang

jabatan pada posisi tertentu (Collins et al., 1995). Teori peranan menunjukkan bahwa

individu akan mengalami konflik peran apabila ada dua atau lebih tekanan terjadi

bersamaan yang ditujukan pada seseorang, individu yang mematuhi salah satu

diantaranya dalam mengalami konflik atau tidak mungkin mematuhi yang lainnya

(Gregson, 1994).

Welfare dan Snock Bamber et al. dalam Hudayati (2000) membagi konflik

menjadi tiga tipe berikut: (1) konflik peran antara personal seseorang dengan peran

yang diharapkan, (2) konflik yang terjadi karena harapan yang kontradiktif tentang

bagaimana suatu peran harus dijalankan (intrarole conflict), dan (3) konflik yang

disebabkan oleh perbedaan tuntutan atas dua atau lebih peran yang harus dijalankan

pada saat yang bersamaan (interrole conflict). Rizzo et al. (1970) mengidentifikasikan

faktor-faktor yang menyebabkan konflik peran sebagai berikut: (1) karena

perbandingan antar waktu, sumber daya, kemampuan, atau nilai individu dengan

dijalankan seorang individu, dan (3) karena kebijakan, standar evaluasi, permintaan

dan pengharapan yang bertentangan.

Bacharach dalam Hudayati (2000) mengemukakan, kemungkinan timbulnya

perilaku yang menyimpang atas pengendalian administratif yang diterapkan pada

profesional tergantung variabel kontijensi karakteristik organisasi. Kesimpulan ini

diperoleh dari hasil penelitiannya terhadap guru sekolah dasar dan menengah.

Ambiguitas atas peran yang ditimbulkan oleh penerapan pengendalian administratif

lebih rendah pada sekolah menengah dibandingkan guru-guru sekolah dasar. Hal ini

kemungkinan guru-guru sekolah menengah lebih memahami manfaat pengendalian

tersebut dibandingkan guru sekolah dasar dan lebih memiliki sifat “organik”.

Konflik peran yang timbul akibat kondisi yang penuh tekanan dapat

diminimalkan, dengan menciptakan kondisi-kondisi yang bisa mengurangi tekanan

tersebut. Parker et al. (1989) mengemukakan bahwa strategi mendasar mengurangi

stress, terutama yang disebabkan oleh ketidakjelasan peran, KP dan rendahnya

tingkat kepuasan adalah dengan menciptakan iklim organisasi yang kondusif: mutual

support, keterbukaan, komunikasi serta berpartisipasi dalam pengendalian.

2.1.6. Kejelasan sasaran anggaran

Menurut Anthony dan Young (2000) anggaran adalah perencanaan yang

diekspresikan secara kuantitatif dalam unit moneter untuk periode satu tahun.

Anggaran semata-mata merupakan perpaduan antara rencana dan ramalan yang

merupakan perangkat manajemen, tidak sekedar perhitungan akuntansi belaka.

Dengan kata lain kehadiran anggaran tersebut harus dapat dimanfaatkan. Proses

penyusunan anggaran pada dasarnya merupakan suatu proses negoisasi antara

manajer pusat pertanggungjawaban dan atasannya. Hasil akhir proses negoisasi

adalah persetujuan tentang perkiraan biaya yang akan terjadi selama satu tahun (untuk

pusat biaya), atau anggaran laba atau ROI yang diisyaratkan (untuk pusat laba atau

pusat investasi).

Dengan demikian anggaran mempunyai dua peran penting di dalam sebuah

organisasi. Disatu sisi anggaran berperan sebagai alat untuk perencanaan (planning)

dan disatu sisi anggaran berperan sebagai alat pengendalian (control) jangka pendek

bagi suatu organisasi (Halim dkk, 2000). Siegel dan Marconi (1989) menjelaskan

bahwa anggaran merupakan rencana tindakan manajerial yang diekspresikan dalam

bentuk finansial. Anggaran bukan hanya merupakan rencana keuangan mengenai

biaya dan pendapatan yang ingin dicapai oleh suatu pusat pertanggungjawaban dalam

suatu perusahaan, tetapi anggaran juga merupakan alat pengendalian, koordinasi,

pemotivasi, dan pengevaluasi prestasi. Chow (1988) berpendapat bahwa anggaran

selain dapat digunakan untuk memotivasi kinerja manajer tingkat bawah juga

digunakan untuk memudahkan perencanaan.

Sasaran maupun tujuan anggaran mengacu pada luasnya tujuan atau peran

penting anggaran tersebut yang dinyatakan secara spesifik, jelas dan dimengerti oleh

siapa saja yang bertanggungjawab untuk menemukannya. Secara ambigu dinyatakan

ketegangan, dan ketidakpuasan karyawan. Manajemen tingkat atas dapat

meningkatkan kepuasan kerja, menurunkan ketegangan kerja, dan memperbaiki

anggaran yang dihubungkan dengan sikap, kinerja anggaran, dan efisiensi biaya.

Kejelasan sasaran anggaran menggambarkan luasnya anggaran yang dinyatakan

secara jelas dan spesifik, dan dimengerti oleh pihak yang bertanggungjawab terhadap

pencapaiannya (Kenis, 1979). Beberapa peneliti seperti Latham dan Yukl, Steers, dan

Ivancevich dalam Susilawati, (1998) telah menunjukkan hasilnya bahwa kejelasan

dan spesifikasi task-goal mempunyai dampak yang positif terhadap komitmen

pencapaian sasaran. Pada akhirnya diharapkan dapat meningkatkan efektivitas dan

efisiensi sistem pengendalian manajemen .

Dalam penelitiannya, Kenis (1979) menemukan bahwa manajer memberi reaksi

positif dan secara relatif sangat kuat untuk meningkatkan kejelasan tujuan atau

kejelasan sasaran anggaran. Supriyanto (1992) menunjukkan bahwa sistem

penganggaran berpengaruh secara signifikan terhadap efektivitas pengendalian pada

perguruan tinggi di Yogyakarta, Sedangkan hasil penelitian Djuminah (1992)

menunjukkan bahwa kejelasan sasaran anggaran diperbankan tidak berpengaruh

terhadap efektivitas dan efisiensi sistem pengendalian manajemen. Irvine dalam

Indriani (1993) menemukan bahwa aspek perilaku fungsional yang diakibatkan oleh

sistem anggaran dapat dilihat dari unsur perencanaan dan pengendalian.

Saboet (1989) melakukan penelitian tentang faktor-faktor yang berpengaruh

terhadap keefektifan pengendalian manajemen pada perusahaan manufaktur di

Surabaya. Hasil penelitian tersebut menyimpulkan bahwa pertama, ada hubungan

antara keefektifan pengendalian manajemen dengan kualitas unsur-unsur atau

elemen-elemen sistem pengendalian manajemen yang digunakannya, dan kedua

menyatakan adanya perbedaan yang signifikan terhadap keefektifan pengendalian

manajemen.

Hasil penelitian Djuminah (1992) dilakukan di Bank-Bank Pemerintah Di

Indonesia dengan sampel 80 Perbankan Pemerintah. Hasil menunjukkan bahwa

dalam penganggaran perbankan menerapkan pendekatan gabungan antara bottom up

dan top-down, sehingga didapat kejelasan sasaran anggaran yang cukup. Namun

demikian market share yang mereka capai menunjukkan data yang begitu heterogen,

jadi bila dihubungkan antara variabel kejelasan sasaran anggaran dengan efektivitas

sistem pengendalian manajemen tersebut ternyata menunjukkan hubungan yang

kurang signifkan. Dapat disimpulkan bahwa kejelasan sasaran anggaran tidak

berpengaruh terhadap efektivitas sistem pengendalian manajemen

Penelitian Saprudin (2001) dilakukan terhadap semua Rumah Sakit Umum

Daerah (RSUD) yang ada di seluruh Indonesia. Populasi RSUD yang ada sebanyak

324 buah. Dengan alasan respon rate di Indonesia berkisar 20 sampai 25 persen, maka

peneliti memutuskan untuk mengirimkan kuesioner keseluruh RSUD. Hasilnya

menyatakan bahwa kejelasan sasaran anggaran tidak berpengaruh terhadap efektivitas