UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KETIDAKPASTIAN LINGKUNGAN TERHADAP KARAKTERISTIK SISTEM INFORMASI AKUNTANSI MANAJEMEN

DENGAN MODERASI LOCUS OF CONTROL PADA BANK SYARIAH MANDIRI CAB. STABAT LANGKAT

OLEH :

NAMA : EKA PRAMUDITA

NIM : 050503083

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul :

“Pengaruh Ketidakpastian Lingkungan Terhadap Karakteristik Sistem Informasi Akuntansi Manajemen Dengan Moderasi Locus of Control Pada Bank Syariah Mandiri Cabang. Stabat Langkat”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 5 Mei 2009

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberi rahmat, hidayah, kesehatan, dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Terima kasih yang tulus penulis ucapkan kepada kedua orang tua Ir.H.Bambang Hermawan dan Hj. R. Sri Lirihati yang selalu memberikan doa, dukungan, dan perhatian dan penulis berdoa semoga ayah dan bunda selalu dalam lindungan Allah SWT.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sekaligus selaku Dosen Pembimbing. Terima kasih yang sebesar-besarnya atas waktu, kesempatan, bimbingan, dan arahan yang diberikan selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembanding I dan Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembanding II, terima kasih atas masukan dan saran yang diberikan.

5. Bapak-bapak dan Ibu-ibu dosen pengajar atas ilmu yang diberikan. 6. Staf Departemen Akuntansi (Bang Hairil, Bang Oyong, Kak Dame,

7. Kepala Cabang Bank Syariah Mandiri Cabang Stabat Langkat Bapak Indra, juga kepada Bapak Iwan Lukman dan Ibu Astrid yang telah membantu keperluan penulis dalam menyiapkan dokumen-dokumen serta kepada seluruh responden yang telah bersedia meluangkan waktunya.

8. Saudara-saudara penulis yaitu Muhammad Iqbal dan Amalia Utami. Terima kasih untuk dukungan morilnya dalam proses penyelesaian skripsi ini.

9. Sahabat-sahabat penulis, Dhila, Mela, Nabila, Rara dan Yaya, terima kasih karena selalu ada, selalu membantu serta selalu berbagi dalam banyak hal. Terima kasih juga penulis ucapkan untuk teman-teman di Sofyan 58.

10. Kepada teman-teman Akuntansi 2005 yang tidak dapat saya sebutkan namanya satu persatu.terima kasih karena kalian semua adalah pemicu bagi penulis menjadi lebih baik dalam banyak hal.

Penulis banyak menyadari terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 5 Mei 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh ketidakpastian lingkungan terhadap karakteristik informasi sistem akuntansi manajemen dengan moderasi

Locus of Control pada Bank Syariah Mandiri Cabang Stabat Langkat.

Jenis penelitian yang dilakukan adalah penelitian assosiatif, variabel independen dalam penelitian ini adalah ketidakpastian lingkungan, karakteristik sistem informasi akuntansi manajemen sebagai variabel dependen dan locus of

control sebagai variabel moderasi. Dimensi waktu penelitian adalah cross sectional dengan populasi penelitian adalah top management level dan middle management level.

Hasil dari penelitian ini sesuai hipotesis yang diajukan adalah, pertama, ketidakpastian lingkungan berpengaruh terhadap karakteristik sistem informasi akuntansi manajemen. Kedua, locus of control mempunyai pengaruh terhadap hubungan antara ketidakpastian lingkungan dengan karakteristik sistem informasi akuntansi manajemen.

ABSTRACT

This research objective is to analyze the effect of environmental uncertainty to the characteristics of management accounting information system with locus of control as a moderating variable, at Bank Syariah Mandiri, Stabat Langkat Branch.

The kind of this research is assosiative research, the independent variable of this research is environmental uncertainty, the characteristic of management accounting information system as the dependent variable and locus of control as the moderating variable. The dimension of time research is cross sectional with population of the research are the top management level and also the middle management level.

This research resulted in two findings as had been proposed in the research hypothesis. First, the environmental uncertainty has effect toward the characteristic of management accounting information system. The second one, locus of control has an effect to the relation between environmental uncertainty with the characteristic of management accounting information system.

DAFTAR ISI

Halaman

PERNYATAAN ……… i

KATA PENGANTAR ………. ii

ABSTRAK ……… iv

ABSTRACT ……….. v

DAFTAR ISI ………. vi

DAFTAR TABEL ……….. ix

DAFTAR GAMBAR ……… xi

DAFTAR LAMPIRAN ………. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Perumusan Masalah……… 4

C. Tujuan Penelitian……… 4

D. Manfaat Penelitian……….. 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Akuntansi Manajemen ……… 6

2. Sistem Akuntansi Manajemen………. 6

3. Karakteristik Sistem Informasi Manajemen.. 7

6. Locus of Control ……… 9

7. Pengaruh Ketidakpastian Lingkungan, Karakteristik Sistem Informasi Akuntansi Manajemen, dan Locus of Control……….. 10

B. Tinjauan Penelitian Terdahulu……… 11

C. Kerangka Konseptual dan Hipotesis……… 12

1. Kerangka Konseptual Penelitian…………. 12

2. Hipotesis Penelitian………. 13

BAB III METODE PENELITIAN A. Desain Penelitian……… 14

B. Populasi dan Sampel Penelitian………. 14

C. Definisi Operasional dan Pengukuran Variabel…. 16 D. Jenis Data dan Teknik Pengumpulan Data……….. 17

E. Metode Analisis Data………. 18

1. Statistik Deskriptif……….. 18

2. Uji Kualitas Data………. 19

3. Uji Asumsi Klasik……… 20

4. Pengujian Hipotesis………. 22

BAB IV ANALISIS HASIL PENELITIAN A. Statistik Deskriptif……….. 24

B. Hasil Uji Kualitas Data……… 27

C. Hasil Uji Asumsi Klasik……….. 30

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……… 41

B. Keterbatasan Penelitian……….. 42

C. Saran……… 43

DAFTAR PUSTAKA……… 44

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Daftar Populasi... 15

Tabel 4.1 Deskripsi Interval Variabel... 24

Tabel 4.2 Pengukuran Interval Variabel Ketidakpastian Lingkungan... 25

Tabel 4.3 Pengukuran Interval Variabel Karakteristik Sistem Informasi Akuntansi Manajemen... 26

Tabel 4.4 Validitas Instrumen Pertanyaan Variabel Ketidakpastian Lingkungan... 28

Tabel 4.5 Validitas Instrumen Pertanyaan Karakteristik Sistem Informasi Akuntansi Manajemen... 29

Tabel 4.6 Validitas Instrumen Pertanyaan Locus Of Control... 30

Tabel 4.7 One Sample- Kolmogorov Smirnov Test... 33

Tabel 4.8 Variables Entered/Removed... 35

Tabel 4.9 Model Summary Regresi Sederhana... 36

Tabel 4.10 Anova Regresi Sederhana... 37

Tabel 4.12 Pengaruh Ketidakpastian Lingkungan dan Locus of Control Terhadap Karakteristik

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 13

Gambar 4.1 Normal Probability Plot... 31

Gambar 4. 2 Histogram... 32

DAFTAR LAMPIRAN

Halaman Lampiran 1 Tabulasi Hasil Kuesioner Ketidakpastian Lingkungan...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh ketidakpastian lingkungan terhadap karakteristik informasi sistem akuntansi manajemen dengan moderasi

Locus of Control pada Bank Syariah Mandiri Cabang Stabat Langkat.

Jenis penelitian yang dilakukan adalah penelitian assosiatif, variabel independen dalam penelitian ini adalah ketidakpastian lingkungan, karakteristik sistem informasi akuntansi manajemen sebagai variabel dependen dan locus of

control sebagai variabel moderasi. Dimensi waktu penelitian adalah cross sectional dengan populasi penelitian adalah top management level dan middle management level.

Hasil dari penelitian ini sesuai hipotesis yang diajukan adalah, pertama, ketidakpastian lingkungan berpengaruh terhadap karakteristik sistem informasi akuntansi manajemen. Kedua, locus of control mempunyai pengaruh terhadap hubungan antara ketidakpastian lingkungan dengan karakteristik sistem informasi akuntansi manajemen.

ABSTRACT

This research objective is to analyze the effect of environmental uncertainty to the characteristics of management accounting information system with locus of control as a moderating variable, at Bank Syariah Mandiri, Stabat Langkat Branch.

The kind of this research is assosiative research, the independent variable of this research is environmental uncertainty, the characteristic of management accounting information system as the dependent variable and locus of control as the moderating variable. The dimension of time research is cross sectional with population of the research are the top management level and also the middle management level.

This research resulted in two findings as had been proposed in the research hypothesis. First, the environmental uncertainty has effect toward the characteristic of management accounting information system. The second one, locus of control has an effect to the relation between environmental uncertainty with the characteristic of management accounting information system.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu fungsi sistem akuntansi manajemen adalah sebagai sumber informasi penting untuk membantu manajer mengendalikan aktivitasnya serta mengurangi ketidakpastian guna mencapai tujuan. Informasi manajemen sebagai salah satu produk sistem akuntansi manajemen memiliki peranan dalam memprediksi konsekuensi yang mungkin terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada berbagai aktivitas seperti perencanaan, pengawasan dan pengambilan keputusan. Karakteristik informasi yang bermanfaat berdasarkan persepsi para manajer untuk pembuatan keputusan adalah informasi yang lingkupnya luas, tepat waktu, agregat, dan terintegrasi.

teknologi, dan ukuran perusahaan telah diidentifikasi sebagai pengaruh moderasi dan sistem akuntansi manajemen.

Ketidakpastian lingkungan merupakan rasa ketidakmampuan seseorang untuk memprediksi sesuatu secara akurat dari seluruh faktor sosial dan fisik yang secara langsung mempengaruhi perilaku pembuatan keputusan orang-orang dalam perusahaan. Hal ini menunjukkan bahwa seorang manajer tersebut dituntut untuk mampu memprediksi hal-hal dimasa yang akan datang serta memperoleh informasi-informasi yang relevan demi pengambilan keputusan sebab ketidakmampuan seorang manajer dalam memprediksi faktor-faktor sosial maupun fisik yang tidak pasti akan berdampak pada kondisi kinerja perusahaan tersebut yang mana kemampuan bersaingnya dengan perusahaan lain akan kurang efektif yang diakibatkan oleh ketidakselarasan antara strategi yang dibuat dengan kondisi yang terjadi pada masa yang akan datang.

Oleh karena ketidakpastian lingkungan pada saat ini semakin lama semakin meningkat, maka seorang manajer diharapkan memiliki locus of control, sebab kemampuan seorang manajer dalam memprediksi masa depan harus diikuti dengan cara pandang seorang manajer dalam menghadapi ketidakpastian lingkungan, apakah dia mampu atau tidak dalam mengendalikan perubahan-perubahan yang mungkin terjadi di masa akan datang.

Pengendalian sistem informasi akuntansi manajemen sebagai sebuah proses seorang manajer memastikan bahwa sumber daya diperoleh dan dipergunakan secara efektif dan efisien dalam usaha untuk mencapai tujuan organisasi berdasarkan pada angka-angka akuntansi seperti anggaran yang telah ditetapkan. Bank Syariah Mandiri merupakan bank yang mengkombinasikan idealisme dan nilai-nilai rohani yang melandasi operasinya. Untuk memperluas customer

base, kantor Bank Syariah Mandiri memperluas daerah pemasarannya dengan

membawahi beberapa kantor cabang pembantu meliputi daerah kota Stabat, Binjai, Tanjung Pura dan Pangkalan Susu.

Ketidakpastian dari lingkungan perbankan sendiri dapat mempengaruhi manajer di tiap bagian yang ada dalam perusahaan mendapatkan informasi yang akan digunakan dalam proses pengambilan keputusan. Oleh karena itu, penulis tertarik untuk mengevaluasi kemampuan manajer serta cara pandangnya dalam menghadapi ketidakpastian lingkungan yang ada guna mendapatkan informasi yang bermanfaat.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, penulis merumuskan masalah yang diteliti sebagai berikut :

1. apakah ketidakpastian lingkungan berpengaruh terhadap karakterisitk sistem informasi akuntansi manajemen pada Bank Syariah Mandiri Cab. Stabat Langkat?

2. apakah locus of control berpengaruh terhadap ketidakpastian lingkungan dan karakteristik sistem informasi akuntansi manajemen pada Bank Syariah Mandiri Cab. Stabat Langkat?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk membuktikan pengaruh ketidakpastian lingkungan terhadap karakteristik sistem informasi akuntansi manajemen dan untuk membuktikan apakah locus of control dapat memoderasi hubungan antara ketidakpastian lingkungan dengan karakteristik sistem informasi akuntansi manajemen.

D. Manfaat Penelitian

Penelitian ini memiliki manfaat antara lain bagi peneliti, perusahaan, dan pihak lain.

1. Bagi Peneliti

2. Bagi Perusahaan

Penelitian ini dapat digunakan untuk memberikan informasi mengenai pengaruh ketidakpastian lingkungan dan locus of control dalam penggunaan sistem akuntansi manajemen yang terdiri dari: broadscope, timelines, dan

aggregate. Sehingga dari ketidakpastian lingkungan yang terjadi saat ini dan

locus of control yang dimiliki diharapkan perusahaan dapat menggunakan

sistem akuntansi manajemen yang sesuai. 3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Akuntansi Manajemen

Akuntansi manajemen berkaitan dengan penyediaan informasi untuk manajer, yaitu orang di dalam organisasi yang bertanggung jawab untuk membuat perencanaan, mengorganisasi sumber daya, mengarahkan karyawan serta mengendalikan operasi organisasi. Akuntansi manajemen menyediakan data-data penting yang memberikan kegiatan organisasi. Karena akuntansi manajemen berfokus pada manajer, maka dalam proses pembelajarannya harus didahului dengan pemahaman apa yang dikerjakan oleh manajemen, informasi apa saja yang dibutuhkan oleh manajer guna mendukung proses pengambilan keputusan serta lingkungan bisnisnya. Garrisson dan Noreen (2000) menyatakan akuntansi manajemen mempunyai orientasi pada masa depan sehingga kurang menekankan pada presesi dimana ketepatan waktu dalam mengambil keputusan selalu lebih penting dibandingkan dengan presesi manajer.

2. Sistem Akuntansi Manajemen

(1995) dalam Astuti (2007) menyatakan bahwa sistem akuntansi manajemen adalah sistem informasi yang mengumpulkan data operasional dan finansial, memprosesnya, menyimpannya dan melaporkan kepada pengguna. Produk yang dihasilkan oleh sistem akuntansi manajemen adalah informasi akuntansi manajemen.

3. Karakteristik Sistem Informasi Akuntansi Manajemen

Hansen dan Mowen (2004) mendefinisikan “Sistem akuntansi manajemen adalah sistem informasi yang menghasilkan keluaran (output) dengan menggunakan (input) dan berbagai proses yang diperlukan untuk memenuhi tujuan tertentu manajemen.” Chenhall dan Morris (1986) menyatakan bahwa karakteristik informasi yang bermanfaat menurut persepsi manajer terdiri dari:

broadscope, timelines, dan aggregate.

Berikut merupakan pendapat Gorry dan Morton (1971); Larker (1981); serta Gordon dan Narayanan (1984).

a. informasi yang bersifat Broadscope adalah informasi yang mengandung dimensi fokus, time horison dan kuantifikasi,

b. informasi yang bersifat timelines adalah informasi yang tersedia ketika dibutuhkan dan sering dilaporkan secara sistematis,

c. informasi yang bersifat Aggregate adalah informasi yang memperhatikan bentuk kebijakan formal,

4. Pendekatan Kontijensi (contingency approach) dan Sistem Akuntansi Manajemen

Pendekatan kontingensi pada akuntansi manajemen didasarkan pada premis bahwa tidak ada sistem akuntansi manajemen secara universal selalu tepat untuk bisa diterapkan pada seluruh organisasi dalam setiap keadaan. Hal itu terjadi karena sistem akuntansi manajemen tergantung juga pada faktor-faktor situasional yang ada, baik di luar maupun di dalam perusahaan. Menurut Otley (1980) para peneliti telah menerapkan pendekatan kontijensi guna menganalisis dan mendesain sistem kontrol, khususnya di bidang sistem akuntansi manajemen. Beberapa peneliti dalam bidang akuntansi manajemen melakukan pengujian untuk melihat hubungan variabel-variabel kontekstual seperti ketidakpastian lingkungan, ketidakpastian tugas, struktur dan kultur organisasional, ketidakpastian strategi dengan desain sistem akuntansi manajemen.

5. Pengertian Ketidakpastian Lingkungan

Menurut Milliken (1987) dalam Astuti (2007) ketidakpastian lingkungan adalah rasa ketidakmampuan seseorang untuk memprediksi sesuatu secara akurat dari seluruh faktor sosial dan fisik yang secara langsung mempengaruhi perilaku pembuatan keputusan orang-orang dalam organisasi. Variabel ketidakpastian lingkungan diukur dengan menggunakan indikator: kurangnya informasi, ketidakmampuan mengetahui hasil, dan ketidakmampuan menentukan kemungkinan. Ketidakpastian lingkungan diidentifikasi sebagai faktor penting karena kondisi demikian dapat menyulitkan perencanaan dan pengendalian. Perencanaan menjadi bermasalah dalam situasi operasi yang tidak pasti karena tidak terprediksinya kejadian masa mendatang. Oleh karena itu manajer harus mampu memprediksi apa yang akan terjadi pada masa yang akan datang yang bisa membawa dampak terhadap perusahaan, lalu memberikan informasi yang bersifat

timeliness, aggregate serta intregated yang akan bermanfaat bagi manajer ketika

dihadapkan pada pembuatan keputusan yang berdampak pada beberapa segmen perusahaan.

6. Locus of Control

Oleh karena itu terjadinya suatu peristiwa berada dalam control seseorang. Sementara locus of control eksternal ditunjukkan dengan pandangan bahwa peristiwa baik atau buruk yang terjadi tidak berhubungan dengan perilaku seseorang pada situasi tertentu, oleh karena itu disebut dengan di luar control seseorang. Setiap orang memiliki locus of control tertentu yang berada diantara kedua ekstrem tersebut.

7. Pengaruh Ketidakpastian Lingkungan, Karakteristik Sistem Informasi Akuntansi Manajemen dan Locus of Control

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang membahas topik yang sama dengan penelitian ini. Astuti (2007) melakukan penelitian tentang pengaruh ketidakpastian lingkungan terhadap karakteristik sistem informasi akuntansi manajemen dengan menempatkan locus of control sebagai variabel moderating. Penelitian ini dilakukan di Jawa Tengah dan DI Yogyakarta dengan memilih populasi yaitu manajer fungsional dari 8 perusahaan manufaktur di daerah tersebut. Dari 54 kuesioner yang layak dianalisis, diperoleh kesimpulan diketahui bahwa variabel locus of control dapat melakukan moderasi dengan variable ketidakpasatian lingkungan dalam mempengaruhi karakteristik sistem informasi akuntansi manajemen hal ini menandakan bahwa sistem informasi akuntansi manajemen yang bersifat broadscope, timelines dan aggregate menjadi sangat penting bila menghadapi suasana ketidakpasatian lingkungan meningkat atau dapat diartikan manajer yang memiliki locus of control internal, dalam kondisi ketidakpastian lingkungan yang meningkat, akan merasa bahwa informasi yang berkarakteristik broadscope, timelines dan agregate lebih bermanfaat dibanding manajer yang memiliki locus of control eksternal.

dan aggregate, namun berpengaruh signifikan terhadap karakteristik informasi

timelines. Selain itu, penelitian ini tidak menunjukkan pengaruh ketidakpastian

lingkungan yang signifikan terhadap karakteristik sistem informasi broadscope dan aggregate.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual Penelitian

Kemampuan manajer dalam menggunakan broadscope, timelines, dan

aggregate juga akan dipengaruhi oleh locus of control, manajer yang memiliki

locus of control internal berpandangan bahwa peristiwa-peristiwa yang akan

terjadi diakibatkan keputusan-keputusan yang dibuatnya. Manajer dengan tipe seperti ini akan mensikapi ketidakpastian lingkungan yang dihadapi dengan memanfaatkan informasi yang bersifat broadscope, timelines, dan aggregate untuk membuat perencanaan dan melakukan pengendalian terhadap perusahaan. Hasil penelitian terdahulu, menunjukkan hasil yang tidak konsisten. Oleh karena itu, dalam model penelitian ini digunakan variabel lain yaitu variabel moderasi. Menurut Sugiyono (2006) variabel moderasi adalah variabel yang secara teoritis memperkuat atau memperlemah hubungan antara variabel independen dengan dependen. Variabel yang dijadikan variabel moderasi adalah

locus of control. Diharapkan locus of control dapat memoderasi hubungan antara

Kerangka konseptual yang digunakan adalah sebagai berikut:

Gambar 2.1

Kerangka penelitian ketidakpastian lingkungan terhadap karakteristik system informasi akuntansi manajemen dengan locus of control sebagai

variabel moderasi

2. Hipotesis Penelitian

Peneliti merumuskan hipotesis sebagai berikut :

a. ketidakpastian lingkungan berpengaruh terhadap karakteristik sistem informasi akuntansi manajemen,

b. locus of control memoderasi hubungan antara ketidakpastian lingkungan dan

karakteristik sistem informasi akuntansi manajemen. KETIDAKPASTIAN

LINGKUNGAN (X)

KARAKTERISTIK SISTEM INFORMASI

AKUNTANSI (Y)

LOCUS OF CONTROL

BAB III

METODE PENELITIAN A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006) dengan bentuk hubungan kausal. Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh ketidakpastian lingkungan dan locus of control terhadap karakteristik sistem informasi akuntansi manajemen. Dalam penelitian ini yang menjadi variabel independen adalah ketidakpastian lingkungan, karakteristik sistem informasi akuntansi manajemen sebagai variabel dependen, dan locus of

control sebagai variabel moderasi. Dimensi waktu penelitian adalah cross

sectional yaitu studi lintas seksi yang dilaksanakan satu kali dan mencerminkan

potret dari suatu keadaan pada satu saat tertentu (Erlina dan Sri Mulyani, 2007).

B. Populasi dan Sampel Penelitian

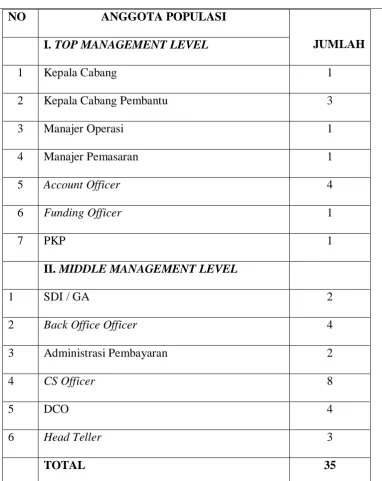

Tabel 3. 1 Daftar Populasi

NO ANGGOTA POPULASI

JUMLAH I. TOP MANAGEMENT LEVEL

1 Kepala Cabang 1

2 Kepala Cabang Pembantu 3

3 Manajer Operasi 1

4 Manajer Pemasaran 1

5 Account Officer 4

6 Funding Officer 1

7 PKP 1

II. MIDDLE MANAGEMENT LEVEL

1 SDI / GA 2

2 Back Office Officer 4

3 Administrasi Pembayaran 2

4 CS Officer 8

5 DCO 4

6 Head Teller 3

Jumlah populasi dalam penelitian berjumlah 35 orang. Seluruh populasi tersebut akan dijadikan sampel. Oleh karenanya sample yang diambil dari populasi harus benar-benar representatif. Unit analisis yang digunakan dalam penelitian ini adalah tingkat individu, karena mengamati manajer dan staff lainnya.

C. Defenisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan tiga variabel penelitian yaitu ketidakpastian lingkungan, karakteristik sistem informasi akuntansi manajemen, dan locus of

control.

1. Ketidakpastian Lingkungan

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen atau terikat (Sugiyono, 2004). Dalam penelitian ini variabel ketidakpastian lingkungan digunakan sebagai variabel bebas yang bersimbol (X). Ketidakpastian lingkungan diukur dengan menggunakan indikator: kurangnya informasi, ketidakmampuan mengetahui hasil, dan ketidakmampuan menentukan kemungkinan.

2. Karakteristik Sistem Informasi Akuntansi Manajemen

3. Locus of Control

Variabel ini adalah variabel yang fungsinya untuk memperlemah atau memperkuat variabel independen terhadap variabel dependen, dalam penelitian ini variabel moderasinya adalah locus of control yang diberi simbol (Z). Pengukuran variabel ini menggunakan skala interval teknik penilaian skala likert, dimana responden diminta untuk menyatakan persepsinya dengan memilih satu nilai dalam skala 1-5. Skala 1 (sangat tidak setuju), skala 2 (tidak setuju), skala 3 (tidak pasti/netral), skala 4 (setuju) dan skala 5 (sangat setuju).

D. Jenis Data dan Teknik Pengumpulan Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang belum diolah, dalam hal ini berupa kuisioner yang disebar kepada responden yakni pada top management level serta middle

management level.

2. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui teknik survei, yakni mengumpulkan data yang diambil langsung dari perusahaan dengan menyebarkan kuisioner yang nantinya akan diolah. Selain teknik survei dilakukan juga teknik dokumentasi, yakni melalui pencatatan dan fotokopi data-data yang diperlukan. Langkah-langkah pengiriman kuisioner adalah sebagai berikut :

b. setelah satu minggu, peneliti mengumpulkan kembali kuisioner yang telah diisi oleh responden,

c. jika terdapat responden yang belum mengembalikan kuisioner, maka kepada mereka diberi waktu satu minggu lagi,

d. setelah batas waktu yang telah ditentukan dan kuisioner telah dikembalikan pada responden, maka peneliti akan mulai mengolah data jika data yang terkumpul sudah lebih dari 30 karena apabila data yang diperoleh kurang dari 30 akan menyebabkan respon bias (Indriantoro Supomo, 2002).

E. Metode Analisis Data 1. Statistik Deskriptif

Analisis statistik deskriptif adalah yang berbentuk uraian dari hasil penelitian yang didukung oleh teori dan data yang telah ditabulasi kemudian diikhtisarkan. Analisis ini digunakan untuk memperkuat analisis kuantitatif dengan menginterprestasikan hasil-hasil yang diperoleh dari analisis kuantitatif (Sugiyono, 2004). Dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterprestasikan. Dalam analisis deskriptif ini yang dianalisis menggunakan analisis kualitatif adalah karakteristik responden dan diskripsi variabel.

Sedangkan pengukuran persepsi responden digunakan interval sebagai berikut:

Interval = Kelas Interval

Analisis ini memberikan deskripsi mengenai variabel penelitian yang menggambarkan mean, standar deviasi, jumlah jawaban keseluruhan dari responden serta jumlah jawaban maksimum dan minimum.

2. Uji Kualitas Data a. Uji Reliabilitas

Uji reabilitas digunakan untuk menunjukkan ukuran kestabilan dan konsistensi dari konsep ukuran instrument atau alat ukur, sehingga nilai yang diukur tidak berubah dalam nilai tertentu. Menurut Nunnaly (1978) dalam Ghozali (2002), instrumen penelitian dikatakan reliable jika nilai cronbach alpha lebih besar dari 0,6.

b. Uji Validitas

Validitas yaitu sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya (Hair, et. Al., 1998). Validitas digunakan untuk mengetahui kesamaan antara data yang dikumpulkan dengan data yang sesungguhnya terjadi pada proyek yang diteliti, sehingga dapat diperoleh data yang valid. Instrumen dikatakan valid apabila mampu mengukur apa yang seharusnya diukur dan mampu mengungkap data yang diteliti secara tepat. Berdasarkan keterangan diatas, maka pendekatan yang digunakan untuk mengukur validitas dalam penelitian ini adalah validitas konstruksi (construct

Pengujian validitas memiliki kriteria :

1) jika rhitung positif dan rhitung > rtabel, maka butir pertanyaan valid.

2) jika rhitung negatif atau rhitung < rtabel, maka butir pertanyaan tersebut tidak valid.

3. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik seperti normalitas data, multikolineritas, heteroskedastisitas an auto korelasi. Uji asumsi klasik dalam penelitian ini hanya terbatas pada uji normalitas, uji multikolineritas dan uji heteroskadastisitas. Uji autokorelasi tidak digunakan karena autokorelasi sering ditemukan pada data runtut waktu (time series) sedangkan penelitian ini memiliki dimensi waktu cross section.

1) Uji Normalitas

Tujuan uji normalitas adalah guna mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina dan Mulyani, 2007). Ada dua cara yang dapat digunakan yaitu yang pertama dengan melihat grafik histogram dan normal probability plot. Jika data menyebar disekitar garis diagonal maka model regresi memenuhi asumsi normalitas, demikian sebaliknya. Cara yang kedua dengan menggunakan Kolmogorov

Smirnof Test dengan mencari nilai n value. Apabila nilai probabilitas melebihi

2) Uji Multikolineritas

Uji ini diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Untuk mendeteksi terhadap ada tidaknya multikolineritas dapat dilihat pada nilai VIF (Variance Inflation Factor) dan nilai toleransi. Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Pada pengujian ini regresi yang bebas multikolineritas adalah yang mempunyai nilai VIF kurang dari 10.

3) Uji Heteroskedastisitas

Metode ini digunakan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari suatu residual satu pengamatan ke pengamatan lain (Erlina, 2007). Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Uji ini dilakukan dengan mengamati pola tertentu pada grafik

scatterplot dengan kriteria :

a) jika titik yang ada membentuk suatu pola tertentu, bergelombang, melebar, kemudian menyempit maka terjadi heteroskedastisitas,

b) jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka terjadi heteroskedastisitas.

4) Uji Autokorelasi

4. Pengujian Hipotesis

Hipotesis akan diuji dengan model regresi hirarkial. Model ini merupakan analisi regresi yang dilakukan secara bertahap berdasarkan konsep dasar yang dikembangkan dalam analisis multivariate. Model regresi yang digunakan adalah :

Y = a + bX + e Regresi Tahap I:

Y = a + b1X + b2Z + b3XZ + e Regresi Tahap II:

Dimana:

Y : Karakteristik Informasi Sistem Akuntansi Manajemen. a : Konstanta (Intercept)

b : Koefisien Regresi (Slope) X : Ketidakpastian Lingkungan Z : Locus of Control

XZ : Interaksi ketidakpastian lingkungan dengan Locus of Control

e : Tingkat Kesalahan Pengganggu, dalam penelitian ini diasumsikan nol

- jika probabilitas > 0,05, maka H1 ditolak - jika probabilitas < 0,05, maka H1 diterima

BAB IV

ANALISIS HASIL PENELITIAN

A. Analisis Deskriptif

1. Variabel Ketidakpastian Lingkungan

Variabel ketidakpastian lingkungan didefinisikan sebagai rasa ketidakmampuan seseorang untuk memprediksi sesuatu secara akurat dari seluruh faktor sosial dan fisik yang secara langsung mempengaruhi perilakupembuatan keputusan orang-orang dalam organisasi. Variabel ketidakpastian lingkungan diukur dengan menggunakan indikator: kurangnya informasi, ketidakmampuan mengetahui hasil, dan ketidakmampuan menentukan kemungkinan. Pengukuran persepsi responden digunakan interval sebagai berikut:

Interval = Nilai Maksimum- Nilai Minimum

Kelas Interval Interval = 5-1 = 0,80

5

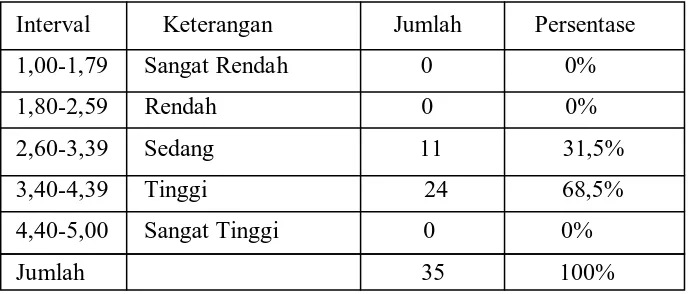

Tabel 4. 1

Deskripsi Interval Variabel Interval Interpretasi 1,00 - 1,79 Sangat Rendah 1,80 - 2,59 Rendah

2,60 – 3,39 Sedang 3,40 – 4,39 Tinggi

Tabel 4. 2

Pengukuran Interval Variabel Ketidakpastian Lingkungan

Berdasarkan tabel di atas, maka dapat disimpulkan bahwa sebagian besar responden memiliki ketidakpastian lingkungan yang tinggi pada Bank Syariah Mandiri Cab. Stabat Langkat yaitu sebesar 68,5%, sedangkan sisanya menjawab sedang sebesar 31,5%. Artinya bahwa responden memiliki rata-rata persepsi bahwa ketidakpastian lingkungan informasi yang dimiliki responden tinggi, yang diukur dengan kurangnya informasi, ketidakmampuan mengetahui hasil, dan ketidakmampuan menentukan kemungkinan.

2. Variabel Karakteristik Sistem Informasi Akuntansi Manajemen

Sistem akuntansi manajemen adalah suatu mekanisme pengendalian organisasi, serta merupakan alat yang efektif dalam menyediakan informasi yang berguna untuk memprediksi konsekuensi yang mungkin terjadi dari berbagai alternatif aktivitas yang dapat dilakukan. Variabel karakteristik sistem informasi akuntansi manajemen diukur dengan menggunakan indicator cakupan yang luas (Broad Scope), ketepatan waktu (Time Lines), dan pengumpulan (Aggregate).

[image:40.595.131.476.179.326.2]

Dari analisis diperoleh hasil sebagai berikut:

Tabel 4. 3

Pengukuran Interval Variabel Karakteristik Sistem Informasi Akuntansi Manajemen

Berdasarkan tabel di atas, maka dapat disimpulkan bahwa sebagian besar responden memiliki tingkat karakteristik sistem informasi akuntansi manajemen yang tinggi terhadap Bank Syariah Mandiri Cab. Stabat Langkat yaitu sebesar 68,5% sedangkan sisanya yang menjawab sedang sebesar 31,4%. Artinya bahwa responden memiliki tingkat karakteristik sistem informasi akuntansi manajemen yang tinggi yang diukur dengan cakupan luas, ketepatan waktu, dan pengumpulan.

Interval Keterangan Jumlah Persentase 1,00 - 1,79 Sangat Rendah 0 0% 1,80 – 2,59 Rendah 0 0% 2,60 – 3,39 Sedang 11 31,4% 3,40 – 4,39 Tinggi 24 68,5% 4,40 – 5,00 Sangat Tinggi 0 0%

[image:41.595.132.475.232.422.2]B. Hasil Uji Kualitas Data

Ada dua prosedur dalam menguji kualitas data yaitu :

1. uji reliabilitas, dilakukan dengan melihat koefesien croanbach’s alpha dimana instrument penelitian dianggap reliable apabila nilai croanbach’s alpha lebih besar dari 0,60 ,

2. uji validitas, dilakukan dengan membandingkan nilai r hitung (Corrected Item

Total Correlation) dengan r tabel dari tiap butir pertanyaan pada α = 0,05

dengan derajat kebebasan (df) = n-2 (Ghozali, 2002:45). Dalam penelitian ini nilai dari r tabel adalah 0,344 yang diperoleh dari lampiran nilai product

moment dengan df = 33.

Berikut adalah uji kualitas data dari variabel-variabel yang digunakan dalam penelitian adalah ketidakpastian lingkungan, karakteristik sistem informasi akuntansi manajemen, dan locus of control.

1. Ketidakpastian Lingkungan

Dari hasil output reliability variabel ketidakpastian lingkungan pada lampiran 4, dapat dilihat bahwa variabel ketidakpastian lingkungan memiliki croanbach’s

alpha sebesar 0,709. Berdasarkan hasil ini dapat disimpulkan bahwa item

nilai rhitung lebih kecil dari rtabel sehingga dapat disimpulkan bahwa butir pertanyaan tidak valid.

Untuk itu, dalam menguji kembali kualitas data, butir pertanyaan yang tidak valid dikeluarkan (berlaku untuk semua pengujian hingga akhir penelitian ini) sehingga butir pertanyaan yang diuji hanya pertanyaan ke 1, 2, 7, 8, 9,dan 11.

Tabel 4. 4

Validitas Instrumen Pertanyaan Variabel Ketidakpastian Lingkungan

Item Corrected Item Total Correlation

rtabel Keterangan

Pertanyaan 1 0,539 0,344 Valid

Pertanyaan 2 0,533 0,344 Valid

Pertanyaan 7 0,596 0,344 Valid

Pertanyaan 8 0,570 0,344 Valid

Pertanyaan 9 0,563 0,344 Valid

Pertanyaan 11 0,795 0,344 Valid

Sumber : Hasil Pengolahan Data Primer dengan , 2009 (data diolah)

2. Karakteristik Sistem Informasi Akuntansi Manajemen

Hasil dari output reliability pada lampiran menunjukkan bahwa variabel karakteristik sistem informasi akuntansi manajemen reliable dengan croanbach’s

alpha 0,835 namun dari lampiran tersebut butir pertanyaan ke 3, 7, 8, dan 10 tidak

Tabel 4. 5

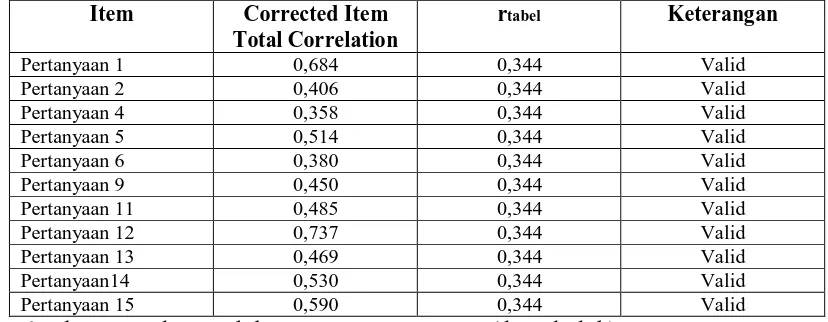

Validitas Instrumen Pertanyaan Karakteristik Sistem Informasi Akuntansi Manajemen

Item Corrected Item

Total Correlation

rtabel Keterangan

Pertanyaan 1 0,684 0,344 Valid

Pertanyaan 2 0,406 0,344 Valid

Pertanyaan 4 0,358 0,344 Valid

Pertanyaan 5 0,514 0,344 Valid

Pertanyaan 6 0,380 0,344 Valid

Pertanyaan 9 0,450 0,344 Valid

Pertanyaan 11 0,485 0,344 Valid

Pertanyaan 12 0,737 0,344 Valid

Pertanyaan 13 0,469 0,344 Valid

Pertanyaan14 0,530 0,344 Valid

Pertanyaan 15 0,590 0,344 Valid

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

3. Locus of Control

Tabel 4. 6

Validitas Instrumen Pertanyaan Locus of Control

Item Corrected Total Item Correlation

Rtabel Keterangan

Pertanyaan 6 0,436 0,344 Valid

Pertanyaan 27 0,436 0,344 Valid

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

C. Hasil Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas untuk penelitian ini dideteksi menggunakan dua cara, yaitu analisis grafik dan analisis statistik. Melalui analisis grafik dapat dilihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal (Ghozali, 2002). Selain itu, dapat dilihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Gambar 4.1

1.0 0.8

0.6 0.4

0.2 0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

E

x

p

e

c

te

d

C

u

m

P

ro

b

Dependent Variable: Y

Normal P-P Plot of Regression Standardized Residual

: Normal P-Plot

Gambar 4.2 : Histogram

3 2

1 0

-1 -2

Regression Standardized Residual

10

8

6

4

2

0

F

re

q

u

e

n

c

y

Mean = -1.49E-16 Std. Dev. = 0.985 N = 35

Dependent Variable: Y Histogram

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

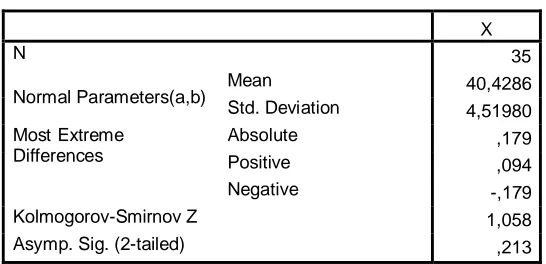

Tabel 4. 7

One-Sample Kolmogorov-Smirnov Test

X

N 35

Normal Parameters(a,b) Mean 40,4286

Std. Deviation 4,51980 Most Extreme

Differences

Absolute ,179

Positive ,094

Negative -,179

Kolmogorov-Smirnov Z 1,058

Asymp. Sig. (2-tailed) ,213

a Test distribution is Normal.

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

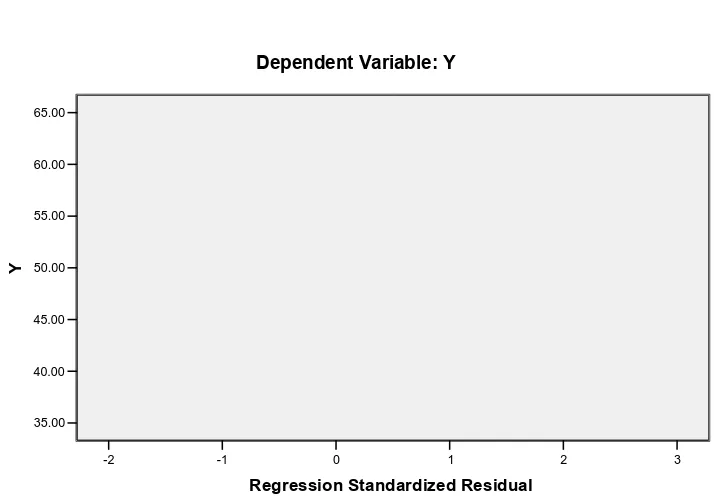

3. Uji Heteroskedastisitas

Gambar 4.3

Scatterplot uji heteroskedastisitas

3 2

1 0

-1 -2

Regression Standardized Residual 65.00

60.00

55.00

50.00

45.00

40.00

35.00

Y

Dependent Variable: Y Scatterplot

Sumber : Hasil Pengolahan Data Primer , 2009 (data diolah)

Dari grafik scatterplot penelitian ini, terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, hal ini menunjukkan tidak terjadi heteroskedastisitas dalam model regresi, sehingga model regresi layak untuk memprediksi karakteristik sistem informasi akuntansi manajemen berdasarkan masukan variabel independennya.

D. Hasil Pengujian Hipotesis 1. Hipotesis Pertama

Tabel 4. 8

Variables Entered/Removed(b)

Model

Variables Entered

Variables

Removed Method

1 X(a) . Enter

a All requested variables entered. b Dependent Variable: Y

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

Berdasarkan tabel 4. 8 Variables Entered/Removed menunjukkan analisis statistik deskriptif yaitu sebagai berikut :

a. variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu ketidakpastian lingkungan,

b. tidak ada variabel dependen yang dikeluarkan (removed),

Tabel 4. 9

Model Summaryb

,805a ,649 ,638 3,83115 1,523

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), X a.

Dependent Variable: Y b.

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

Nilai koefesien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefesien korelasi dikatakan kuat apabila nilai R berada di tas 0,5 dan mendekati 1. Koefesien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai satu. Apabila nilai R square semakin mendekati satu maka variabel-variabel independen memberikan semua informasi yang dibutuhkan guna memprediksi variabel-variabel dependen. Sebaliknya semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu akan meningkat setiap ada penambahan satu variabel independen walaupun variabel tersebut tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu digunakan nilai adjusted R square untuk mengevaluasi mana model regresi terbaik.

informasi akuntansi manajemen mempunyai hubungan yang cukup kuat yaitu sebesar 80%. Dikatakan cukup kuat karena angka tersebut di atas 0,5 atau di atas 50%. Nilai Adjusted R square atau nilai koefesien determinasi dapat dilihat dari tabel sebesar 0,638 yang berarti bahwa variabel dependen (karakterisitik sistem informasi akuntansi manajemen) mampu dijelaskan oleh variabel independen (ketidakpastian lingkungan) sebesar 63,8% dan selebihnya 36,2% dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam penelitian ini.

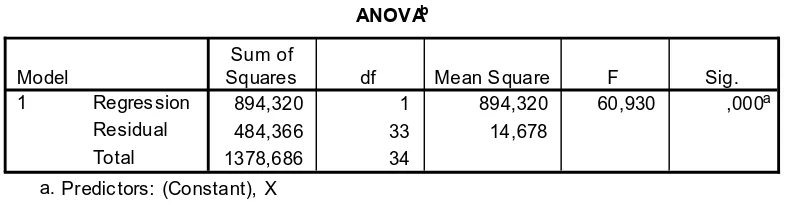

Tabel 4.10

ANOV Ab

894,320 1 894,320 60,930 ,000a

484,366 33 14,678

1378,686 34

Regres sion Residual Total Model 1

Sum of

Squares df Mean S quare F Sig.

Predic tors: (Constant), X a.

Dependent Variable: Y b.

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

Tabel 4. 11

Coeffi cientsa

7,382 5,913 1,249 ,221

1,135 ,145 ,805 7,806 ,000

(Const ant) X

Model 1

B St d. E rror

Unstandardized Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig.

Dependent Variable: Y a.

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

Berdasarkan hasil pengolahan data yang terlihat pada tabel 4. 11 pada kolom

Unstandardize Coefficient bagian B diperoleh model persamaan regresi linear

sebagai berikut : Y = a + bX + e

Karakteristik Sistem Informasi Akuntansi Manajemen = 7,382 + 1,135 Ketidakpastian Lingkungan

sistem informasi akuntansi manajemen). Hal ini menunjukkan bahwa ketidakpastian lingkungan berpengaruh positif terhadap karakteristik sistem informasi akuntansi manajemen.

Temuan penelitian ini konsisten dengan penelitian yang dilakukan Astuti (2007), dimana hasil penelitian mengindikasikan bahwa ketidakpastian lingkungan yang tinggi akan meningkatkan karakteristik sistem informasi akuntansi manajemen. Uji berikutnya digunakan untuk mengetahui apakah locus

of control mempengaruhi hubungan antara ketidakpastian lingkungan dan

karakteristik sistem informasi akuntansi manajemen.

2. Uji Hipotesis Kedua

Tabel 4. 12

Pengaruh Ketidakpastian Lingkungan dan Locus of Control Terhadap Karakteristik Sistem Informasi Akuntansi Manajemen

Coefficientsa

58,019 22,171 2,617 ,014

-,052 ,524 -,037 -,099 ,922

-1,525 ,648 -2,464 -2,353 ,025

,036 ,015 2,333 2,322 ,027

(Constant) X

Z moderat Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig.

Dependent Variable: Y a.

Sumber : Hasil Pengolahan Data Primer, 2009 (data diolah)

Berdasarkan tabel 4.12 dapat diketahui bahwa variabel ketidakpastian

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis pada bab IV, maka dapat disimpulkan :

1. hipotesis pertama menunjukkan bahwa ketidakpastian lingkungan berpengaruh signifikan terhadap karakteristik sistem informasi akuntansi manajemen. Dapat disimpulkan juga bahwa pengaruh ketidakpastian lingkungan terhadap karakteristik sistem informasi akuntansi manajemen menunjukkan pengaruh signifikan yang berarti semakin tinggi ketidakpastian lingkungan, maka akan semakin tinggi pula karakteristik sistem informasi akuntansi manajemen.

2. dari hasil analisis hipotesis pertama diperoleh nilai adjusted R square = 0,638. Angka ini menunjukkan bahwa kemampuan ketidakpastian lingkungan dalam menjelaskan atau memberikan sebagian besar informasi yang dibutuhkan untuk memprediksi variabel karakteristik sistem informasi akuntansi manajemen yang dapat dijelaskan oleh persamaan regresi adalah sebesar 63,8%, sedangkan sisanya 36,2% dijelaskan oleh variabel lain diluar persamaan model.

timeliness, dan aggregate menjadi sangat penting bila menghadapi suasana

ketidakpastian lingkungan meningkat atau bapat diartikan manajer yang memiliki locus of control internal dalam kondisi ketidakpastian yang meningkat akan merasa bahwa informasi yang berkarakteristik broadscope,

timelines, dan aggregate lebih bermanfaat dibandingkan manajer yang

memiliki locus of control eksternal.

B. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut :

1. Hasil penelitian ini hanya dapat menjadikan analisa pada objek penelitian yang terbatas yaitu pada Bank Syariah Mandiri Cabang Stabat Langkat saja sehingga memungkinkan adanya perbedaan-perbedaan hasil dan kesimpulan apabila dilakukan dengan objek yang berbeda dan penambahan objek lain dan pada periode waktu yang berbeda dimana penelitian hanya menggunakan top

management level dan midlle management level sebagai objek

penelitian dan penelitian dilaksanakan pada tahun 2009.

C. Saran

Terlepas dari beberapa keterbatasan, penelitian ini diharapkan dapat bermanfaat sebagai han masukan. Berikut beberapa saran berkaitan dengan keterbatasan antara lain :

a. dalam upaya meningkatkan karakteristik sistem informasi akuntansi manajemen maka pihak manajemen diharapkan memperoleh informasi yang bersifat broadscope, timelines dan

aggregate guna pengambilan keputusan dapat dilakukan dengan

tepat, serta meningkatkan kemampuan dalam melakukan prediksi dengan melakukan pengumpulan data sehingga dapat melakukan analisis yang lebih mendetail.

b. memperluas lingkup atau wilayah penelitian, memperbanyak sampel dan pemilihan sampel acak, sehingga hasil penelitian dapat digeneralisasikan dan dapat memberikan kontribusi dalam pengkajian aspek-aspek keperilakuan dalam pengembangan teori-teori akuntansi manajemen.

DAFTAR PUSTAKA

Astuti, Eri Dwi, 2007. “Pengaruh Ketidakpastian Lingkungan Terhadap Karakteristik Sistem Informasi Akuntansi Manajemen dengan Moderasi Locus of Control pada Perusahaan Manufaktur di Jawa Tengah”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Atkinson, A. A, Management Accounting, Englewood Cliffs, New Jersey, Prantice Hall.

Azwar, S. 2000. Penyusunan Skala Psikologi. Jogjakarta : Pustaka Belajar.

Chenhall, R. H dan Morris, D, 1986. “The Impact of Structure, Environment & Interdependence on the Perceived Usefullnes of Management Accounting System”, Journal of Accounting Review.

Dwiranda, A. A. N. B, 2007. “Pengaruh Ketidakpastian Lingkungan, Desentralisasi dan Agrgat Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Udayana, Bali.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis

Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Ghozali, Iman, 2002. Aplikasi Analisis Multivariate dengan Program SPSS, BP Universitas Diponegoro, Semarang.

Gordon, L. A., dan Miller, D, 1976. A Contingency Framework for The Design of

Accounting Information System, Accounting Organization and Society, The Accounting Review.

Hair, F. Joseph., et al, 1998. Multivariate Data Analysis, Fifth Edition, Prentice Hall, New Jersey.

Lefcourt, H. M. Locus of Control. London : Lawrence Erlbaum Associates. 1982. Mc Ghee, W. TheEffect of Personality on A Subject’s Information

Processing, The Accounting Review, pp. 681-697

Maryasih, Lilis, 2006. “Sistem Akuntansi Manajemen, Persepsi Ketidakpastian Lingkungan, Desentralisasi dan Kinerja Organisasi pada Perusahaan Manufaktur di NAD”, Simposium Nasional Akuntansi IX, Padang.

Nazaruddin, I. “Pengaruh Desentralisasi dan Karakteristik Akuntansi Manajemen Terhadap Kinerja Manajerial”, Jurnal Riset Akuntansi Indonesia, 1998 Otley, D. T. 1980. The Contingency Theory of Management Accounting :

Achievement and Prognosis. Accounting, Organizational Behaviour,

Heinemann : London.

Rotter, J, 1966. Generalized Expectainces for Internal Versus External Control of

Reinforcement, Psicological Monographs : General and Applied.

Lampiran 1

TABULASI HASIL KUESIONER KETIDAKPASTIAN LINGKUNGAN

NO 1 2 3 4 5 6 7 8 9 10 11 TOTAL MEAN

1 4 4 5 4 4 4 4 4 5 2 4 44 4

2 3 5 5 5 3 4 5 5 4 4 4 47 4,2

3 3 3 3 4 4 3 4 4 4 3 3 38 3,4

4 3 3 3 3 3 3 3 4 4 4 4 37 3,3

5 4 4 4 3 4 4 5 5 5 4 5 47 4,2

6 3 4 4 3 5 3 5 5 4 5 5 46 4,1

7 4 4 4 4 4 4 4 4 4 4 4 44 4

8 2 3 2 3 4 3 3 2 4 4 3 33 3

9 4 3 3 3 3 4 3 4 4 3 5 39 3,5

10 3 4 3 2 4 3 4 5 3 4 5 40 3,6

11 4 3 2 3 4 4 4 5 5 3 5 42 3,8

12 5 3 3 3 4 4 4 4 3 4 4 41 3,7

13 3 2 4 4 2 5 4 3 2 4 3 36 3,2

14 5 4 3 4 4 4 4 4 3 3 4 42 3,8

15 3 4 3 4 5 3 5 4 4 5 4 44 4

16 4 5 2 2 5 3 4 5 4 4 5 43 3,9

17 5 4 4 4 3 4 5 5 4 3 4 45 4,1

18 5 3 2 3 4 4 3 4 4 2 4 38 3,4

19 5 3 3 4 4 3 4 4 4 4 4 42 3,8

20 5 4 3 4 4 5 3 4 4 4 5 45 4,1

21 4 4 3 3 4 4 4 4 4 4 4 42 3,8

22 2 2 3 3 4 3 2 4 3 2 2 30 2,7

23 4 3 3 4 3 4 3 4 5 4 4 41 3,7

24 2 3 4 4 3 4 2 3 2 4 3 34 3

25 2 3 3 4 5 3 3 4 2 3 2 34 3

26 3 3 2 2 3 3 2 4 4 3 3 32 2,9

27 2 4 3 2 4 3 3 4 2 4 3 34 3,1

28 2 4 3 2 4 3 3 4 3 4 4 36 3,2

29 4 4 5 4 4 4 4 3 5 2 4 43 3,9

30 4 4 3 4 4 4 4 5 5 2 5 44 4

31 4 4 3 4 4 4 4 4 4 2 5 42 3,8

32 4 4 5 4 4 4 4 5 5 2 5 46 4,2

33 4 4 3 3 4 3 4 5 5 2 5 42 3,8

34 4 4 3 3 4 3 4 4 5 2 5 41 3,7

Lampiran 2

TABULASI HASIL KUESIONER SISTEM INFORMASI AKUNTANSI MANAJEMEN

NO 1 2 3 4 5 6 7 8 9 10 11

1 5 3 4 3 4 4 4 2 4 3 5

2 5 4 4 5 4 4 4 3 3 4 3

3 4 3 3 3 4 4 4 5 4 5 4

4 5 5 4 4 4 4 4 3 3 3 3

5 3 3 4 3 5 4 5 5 4 4 4

6 4 2 3 3 4 2 2 4 5 4 5

7 4 4 4 4 3 4 4 4 4 3 4

8 2 3 3 2 4 3 4 5 2 4 3

9 4 3 3 3 4 3 2 3 4 3 3

10 2 3 4 2 4 3 2 5 2 4 4

11 5 3 4 2 2 3 2 2 3 4 5

12 5 4 3 4 5 5 4 4 3 4 4

13 3 2 4 2 4 3 4 4 5 3 2

14 4 3 4 4 3 3 4 4 4 3 4

15 4 3 4 5 5 4 3 4 3 4 4

16 3 4 3 2 4 4 5 5 4 3 5

17 4 4 5 5 4 4 4 5 5 4 4

18 4 4 4 5 4 3 4 4 4 3 4

19 4 4 4 3 3 5 4 4 4 4 4

20 4 5 4 4 5 3 4 3 4 3 4

21 4 4 4 4 4 3 4 4 4 4 4

22 2 3 4 2 3 4 3 2 4 2 3

23 4 3 4 3 4 3 4 3 4 4 5

24 1 3 2 3 3 2 4 3 3 3 4

25 3 4 2 3 3 4 2 3 3 3 4

26 2 2 5 4 2 1 3 3 2 3 2

27 3 3 4 3 2 3 4 3 2 3 3

28 3 3 4 3 2 3 4 4 3 3 3

29 5 3 3 3 4 3 3 4 4 4 4

30 4 3 4 3 3 4 3 5 4 4 4

31 4 3 4 3 3 4 3 5 4 4 4

32 4 3 4 3 3 3 4 4 4 4 4

33 4 3 4 3 3 4 3 5 4 3 4

34 4 3 4 4 3 4 3 5 4 4 4

NO 12 13 14 15 TOTAL

1 5 5 3 4 58

2 3 4 3 4 57

3 4 3 3 3 56

4 4 4 4 4 58

5 4 4 4 4 60

6 5 4 4 4 55

7 4 4 4 4 58

8 2 4 2 2 45

9 4 3 3 4 49

10 3 3 3 4 48

11 3 2 3 5 48

12 3 3 4 4 59

13 3 2 4 2 47

14 3 3 4 5 55

15 4 4 3 5 59

16 4 3 4 4 57

17 4 4 4 5 65

18 4 3 4 4 58

19 4 3 3 4 57

20 4 4 4 3 58

21 3 4 3 4 57

22 3 3 2 2 42

23 4 4 5 4 58

24 3 2 3 2 41

25 3 2 4 3 46

26 1 3 3 3 39

27 2 3 2 3 43

28 2 3 2 3 45

29 4 5 4 4 57

30 3 3 4 4 55

31 3 3 3 4 54

32 4 4 4 3 55

33 3 3 3 4 53

34 3 3 3 4 55

Lampiran 3 TABULASI HASIL KUESIONER LOCUS OF CONTROL

NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 1 0 0 0 0 0 0 0 0 1 1 0 1 0 1 0

2 0 1 1 1 0 0 0 0 0 0 1 1 1 0 0 1

3 1 1 0 0 0 1 1 1 1 1 1 0 0 0 0 1

4 0 1 0 0 0 0 0 0 0 1 0 1 1 1 1 1

5 0 0 0 0 1 1 1 1 0 0 0 0 0 0 0 0

6 0 0 1 0 0 0 0 0 0 0 0 0 1 1 1 1

7 0 0 0 1 0 1 0 0 1 1 1 0 1 0 1 0

8 1 1 0 1 1 1 0 0 1 1 0 0 0 0 1 1

9 0 0 1 1 0 0 0 0 1 1 1 1 0 0 0 1

10 1 0 0 0 0 1 1 0 0 0 0 1 1 1 0 1

11 0 0 0 0 1 0 1 1 1 0 0 1 0 1 0 0

12 0 0 1 1 0 0 1 0 0 0 1 0 0 1 1 0

13 1 1 1 0 1 0 0 0 0 0 1 1 1 1 1 1

14 0 0 0 0 0 1 1 1 0 1 1 1 0 1 1 0

15 0 0 1 1 1 1 1 1 1 0 0 1 1 1 1 1

16 1 0 0 0 0 0 0 0 1 1 0 0 1 0 1 1

17 1 0 0 0 0 0 0 0 1 1 1 0 1 0 1 1

18 1 0 1 1 1 1 1 1 0 0 1 1 0 1 1 0

19 0 0 0 0 0 1 1 0 0 1 1 1 1 0 1 0

20 0 0 1 1 0 1 1 0 0 0 1 1 0 1 0 1

21 1 0 0 1 0 1 1 0 1 1 0 0 0 0 1 0

22 0 0 1 0 1 1 0 0 0 1 1 0 0 1 0 1

23 0 1 1 1 1 1 1 1 1 1 1 1 0 1 0 1

24 0 1 1 0 0 1 1 0 0 0 0 0 1 1 0 1

25 0 0 0 0 0 1 1 0 1 1 1 0 0 0 0 1

26 0 1 1 1 0 1 0 1 0 1 1 0 0 1 0 1

27 0 0 1 1 1 0 1 1 0 1 1 0 0 1 0 0

28 0 0 0 1 1 0 1 1 1 1 1 0 0 1 0 0

29 1 0 0 1 0 0 0 1 0 1 0 0 1 0 1 0

30 1 0 0 0 1 0 0 0 1 0 0 1 0 1 0 1

31 1 0 0 1 0 0 0 0 1 0 0 1 0 1 0 1

32 1 0 0 0 1 0 0 1 0 1 0 1 0 1 0 1

33 1 0 0 0 1 0 0 1 0 1 1 0 1 0 1 0

34 1 0 0 1 0 0 1 1 0 1 1 0 1 0 1 0

NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

17 18 19 20 21 22 23 24 25 26 27 28 29 TOTAL

0 0 1 1 1 0 0 0 0 1 0 1 1 12

1 0 1 1 1 1 0 0 0 0 0 1 0 15

1 1 1 1 0 0 1 0 0 0 1 0 0 18

1 1 0 0 0 1 1 1 1 0 0 0 0 17

1 1 0 1 0 1 1 1 0 0 0 0 1 16

0 0 0 1 1 1 1 1 1 1 0 0 0 18

1 0 1 1 1 1 0 0 0 0 0 1 0 20

0 1 1 1 1 0 1 1 0 1 1 0 1 26

1 0 0 0 0 0 0 0 1 1 1 1 1 22

1 1 1 0 0 1 1 1 0 1 1 0 0 25

0 0 0 0 0 1 0 0 0 0 1 1 1 21

0 0 1 1 1 1 0 0 0 1 0 1 1 25

1 1 1 1 1 0 0 0 0 1 1 0 0 30

1 1 1 1 1 0 1 0 1 1 0 1 1 32

1 1 0 1 1 0 0 0 0 0 1 1 1 34

1 0 1 0 0 1 0 0 0 0 0 0 1 25

1 1 1 0 0 1 0 0 0 0 0 0 1 29

1 1 1 1 1 0 0 0 0 1 1 0 1 37

0 0 1 0 0 0 0 0 0 0 0 1 0 28

1 0 0 1 1 1 1 0 0 1 1 0 0 35

1 1 1 1 1 1 0 0 1 1 1 0 0 36

1 0 0 1 1 1 0 0 1 1 0 0 1 36

1 1 1 0 0 0 1 0 0 0 0 0 1 41

1 1 0 0 1 1 1 1 0 1 0 1 0 39

1 0 0 0 0 1 1 1 1 0 1 0 1 38

1 1 1 0 0 0 0 0 1 1 1 0 0 41

0 0 0 1 1 1 1 0 1 0 0 1 0 41

0 1 1 1 1 1 1 0 1 0 0 1 0 44

0 0 1 1 1 1 0 0 0 1 0 1 0 41

0 1 0 0 0 0 0 0 0 0 0 1 0 38

0 1 0 0 0 0 0 0 0 0 0 1 0 39

0 1 0 0 0 1 0 0 0 0 0 1 0 42

1 0 1 0 0 1 0 0 0 0 0 1 0 44

1 0 1 0 0 1 0 0 0 0 0 1 0 46

Lampiran 4

RELIABILITY KETIDAKPASTIAN LINGKUNGAN

Ca se P rocessing Sum ma ry

35 100,0

0 ,0

35 100,0

Valid Ex cludeda

Total Cases

N %

Lis twis e deletion based on all variables in the procedure. a.

Reliability Statistics

,709 ,711 11

Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

Scale Sta tisti cs

40,4286 20,429 4,51980 11

Mean Variance St d. Deviation N of Items

Ite m-Tota l Sta tistics

36,8286 15,676 ,492 ,630 ,664

36,8571 16,655 ,577 ,566 ,660

37,1714 17,617 ,292 ,565 ,699

37,0571 18,232 ,244 ,580 ,705

36,5714 19,546 ,081 ,391 ,723

36,8000 18,753 ,254 ,640 ,703

36,7429 15,020 ,731 ,641 ,626

36,2857 17,328 ,455 ,456 ,677

36,5143 16,198 ,435 ,525 ,676

37,0857 20,845 -,151 ,293 ,771

36,3714 15,240 ,650 ,740 ,638

X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 X11

Sc ale Mean if Item Delet ed

Sc ale Variance if Item Delet ed

Correc ted Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

SETELAH MEMBUANG BUTIR PERTANYAAN 3, 4, 5, 6, dan 10

Reliability Statistics

,826 ,832 6

Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

Ite m S tati stics

3,6000 ,97619 35

3,5714 ,69814 35

3,6857 ,83213 35

4,1429 ,69209 35

3,9143 ,95090 35

4,0571 ,87255 35

X1 X2 X7 X8 X9 X11

Mean St d. Deviation N

Scale Sta tisti cs

22,9714 13,734 3,70600 6

Mean Variance St d. Deviation N of Items

Ite m-Tota l Sta tistics

19,3714 9,534 ,539 ,413 ,814

19,4000 10,718 ,553 ,479 ,808

19,2857 9,916 ,596 ,431 ,798

18,8286 10,676 ,570 ,395 ,805

19,0571 9,526 ,563 ,405 ,807

18,9143 8,845 ,795 ,658 ,753

X1 X2 X7 X8 X9 X11

Sc ale Mean if Item Delet ed

Sc ale Variance if Item Delet ed

Correc ted Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

Lampiran 5

RELIABILITY KARAKTERISTIK SISTEM INFORMASI AKUNTANSI MANAJEMEN

Ca se P rocessing Sum ma ry

35 100,0

0 ,0

35 100,0

Valid Ex cludeda

Total Cases

N %

Lis twis e deletion based on all variables in the procedure. a.

Reliability Statistics

,809 ,806 15

Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

Item Statistics

3,6857 ,99325 35

3,2857 ,71007 35

3,7429 ,65722 35

3,2857 ,89349 35

3,5714 ,85011 35

3,4286 ,81478 35

3,5429 ,81684 35

3,8286 ,95442 35

3,6286 ,80753 35

3,5143 ,61220 35

3,8571 ,77242 35

3,4000 ,84714 35

3,3714 ,77024 35

3,4286 ,77784 35

3,6857 ,83213 35

Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10 Y11 Y12 Y13 Y14 Y15

Scale Sta tisti cs

53,2571 40,550 6,36786 15

Mean Variance St d. Deviation N of Items

Ite m-Tota l Sta tistics

49,5714 32,487 ,625 ,776 ,781

49,9714 36,793 ,378 ,577 ,801

49,5143 39,139 ,119 ,556 ,816

49,9714 35,617 ,388 ,547 ,801

49,6857 34,575 ,525 ,606 ,791

49,8286 35,793 ,420 ,582 ,799

49,7143 37,504 ,238 ,415 ,811

49,4286 37,605 ,174 ,637 ,819

49,6286 35,534 ,453 ,722 ,796

49,7429 37,667 ,334 ,592 ,804

49,4000 35,953 ,432 ,716 ,798

49,8571 33,538 ,641 ,826 ,782

49,8857 35,398 ,497 ,614 ,793

49,8286 35,323 ,500 ,538 ,793

49,5714 34,134 ,589 ,801 ,786

Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10 Y11 Y12 Y13 Y14 Y15

Sc ale Mean if Item Delet ed

Sc ale Variance if Item Delet ed

Correc ted Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

SETELAH MEMBUANG BUTIR PERTANYAAN 3, 7, 8, dan 10

Reliability Statistics

,835 ,833 11

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Item Statistics

3,6857 ,99325 35

3,2857 ,71007 35

3,2857 ,89349 35

3,5714 ,85011 35

3,4286 ,81478 35

3,6286 ,80753 35

3,8571 ,77242 35

3,4000 ,84714 35

3,3714 ,77024 35

3,4286 ,77784 35

3,6857 ,83213 35

Y1 Y2 Y4 Y5 Y6 Y9 Y11 Y12 Y13 Y14 Y15

Mean Std. Deviation N

Scale Sta tisti cs

38,6286 31,240 5,58931 11

Ite m-Tota l Sta tistics

34,9429 23,644 ,684 ,626 ,803

35,3429 27,703 ,406 ,506 ,829

35,3429 27,114 ,358 ,529 ,835

35,0571 26,055 ,514 ,528 ,821

35,2000 27,341 ,380 ,500 ,832

35,0000 26,824 ,450 ,588 ,826

34,7714 26,770 ,485 ,626 ,823

35,2286 24,358 ,737 ,780 ,800

35,2571 26,903 ,469 ,448 ,825

35,2000 26,400 ,530 ,508 ,820

34,9429 25,585 ,590 ,653 ,814

Y1 Y2 Y4 Y5 Y6 Y9 Y11 Y12 Y13 Y14 Y15

Sc ale Mean if Item Delet ed

Sc ale Variance if Item Delet ed

Correc ted Item-Total Correlation

Squared Multiple Correl