PERAN HUKUM PERBANKAN DALAM PEMBERDAYAAN

KREDIT USAHA MIKRO, KECIL DAN MENENGAH (UMKM)

(

STUDI PADA PT BANK RAKYAT INDONESIA

CABANG LUBUK PAKAM

)TESIS

Oleh

DELMAN PRENGKI

067005067/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERAN HUKUM PERBANKAN DALAM PEMBERDAYAAN

KREDIT USAHA MIKRO, KECIL DAN MENENGAH (UMKM)

(

STUDI PADA PT BANK RAKYAT INDONESIA

CABANG LUBUK PAKAM

)TESIS

Untuk memperoleh Gelar Magister Humaniora

dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh :

DELMAN PRENGKI

067005067/ HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : Peran Hukum Perbankan Dalam Pemberdayaan Kredit Usaha Mikro,Kecil Dan Menengah (UMKM) (Studi Pada PT. Bank Rakyat Indonesia Cabang Lubuk Pakam)

Nama Mahasiswa : Delman Prengki Nomor Induk : 067005067

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof.Dr. Bismar Nasution,SH,MH) Ketua

(Prof.Dr. Ningrum Natasya,SH,MLI) (Dr

Sunarmi,SH,M.Hum)

Ketua Ketua

Ketua Program Studi Direktur

(Prof.Dr. Bismar Nasution,SH,MH) (Prof.Dr.Ir.T.Chairun Nisa B.MSc)

Telah diuji pada

Tanggal 12 Desember 2008

PANITIA PENGUJI TESIS

Ketua : Prof.Dr. Bismar Nasution,SH,MH Anggota : 1. Prof.Dr. Ningrum Natasya,SH,MLI

ABSTRAK

Lembaga perbankan dalam menjalankan fungsinya diharapkan tetap mengacu pada ketentuan peraturan dan perundang-undangan yang ada. Hal ini penting untuk tetap menjaga agar kondisi perbankan tersebut tetap dalam kondisi sehat. Jika dilihat dari segi pola dan penggolongan kreditnya, maka salah satu produk perbankan dalam memberikan kreditnya kepada masyarakat tersebut adalah melalui kredit Usaha Mikro, Kecil dan Menengah (selanjutnya disingkat UMKM) sebagaimana yang telah diatur dalam UU No 20 Tahun 2008 Tentang UMKM. Namun dalam pelaksanaannya sektor UMKM berjalan kurang optimal. Sektor ini tetap saja dikesampingkan oleh perbankan dalam hal kebutuhan fasilitas kredit modal kerja dan/atau investasi yang dibutuhkan. Hal ini dikarenakan kepastian hukum yang lebih dari sekedar penegakan hukum yang membuat pelaku sektor riil dan perbankan lebih berhati-hati sebagai dampak dari pemberantasan illegal transaction. Hal ini berdampak pada kekhawatiran perbankan untuk mengantisipasi jika terjadi kredit macet. Sejauh ini memang pemerintah setidaknya telah memberikan solusi terhadap permasalahan ini, namun banker, khususnya bank BUMN belum berani menerapkan Peraturan Pemerintah (PP) No 33 Tahun 2006 tentang Tata Cara Penghapusan Piutang Perusahaan Negara/Daerah. Dalam pelaksanaanya masih menimbulkan keraguan bagi banker karena kriteria yang belum jelas terhadap debitur yang layak diberikan restrukturisasi kredit.

Angka non performing loan (NPL) yang cenderung meningkat merupakan tantangan utama yang menjadi perhatian perbankan. Pengaruh peningkatan NPL ini juga akan mempengaruhi kinerja perbankan dalam pengambilan keputusan kreditnya karena akan berdampak pada status well performing bank itu sendiri. Secara umum, inti dari aturan baru PP No 33 Tahun 2006 adalah penegasan kepada bank BUMN yang saat ini telah diberikan kewenangan utuh dalam mencarikan solusi pemecahan masalah kredit macet secara independen tanpa terikat oleh pengaruh faktor lain. Melalui ketentuan ini akan memberikan kemudahan bagi bank BUMN dalam menangani kredit bermasalah yang akan dihapus bukukan dan tidak perlu diserahkan kepada Ditjen Piutang dan

Lelang Negara Departemen Keuangan. Dengan kebijakan ini, tentu saja memberikan

gambaran bahwa bank BUMN telah memiliki kesamaan dengan bank swasta dengan kewenangan untuk memberikan keringanan kepada debitur bermasalah. Keringan kredit yang dimaksud bagi debitur yang kerap disebut juga dengan hair cut.

Sementara itu, untuk mendukung pemberdayaan usaha mikro dan kecil, pemerintah meluncuran Program Kredit Usaha Rakyat yang menjadi tindak lanjut dari kesepakatan kerja sama antara Askrindo dan SPU dengan departemen serta enam bank nasional yang ditunjuk pemerintah yakni BRI, BNI, Bank Mandiri, BTN, Bank Syariah Mandiri, dan Bank Bukopin. Askrindo sendiri dapat menjamin 70 % dari nilai pinjaman, sementara bank menanggung risiko sebesar 30 % dari nilai pinjaman dengan sumber dana sepenuhnya dari Bank.

ABSTRACT

Institute the banking in running its function expected remain to relateb at rule of existing legislation and regulation. Matter is important to remain to take care of the the banking condition remain to be healthy in a condition. If seen from facet of pattern and its credit classification hence one of banking product in giving its credit to the society is through scale micro, effort credit minimize and middle as which have been arranged in UU No 20 Tahun 2008 about UMKM. But in its execution is sector UMKM walk less be optimal. This sector remain to be overruled by banking in the case of requirement of facility of credit of working capital and/or required invesment. This matter because of rule of law which more than simply straightening of law making real sector perpetrator and banking more taking a care as impact from eradication of illegal transaction. This matter affect at banking care to anticipate if happened by the credit stuck. So far governmental it is true at least have given the solution to this problems, but banker specially bank BUMN not yet dare to apply the Governmental Regulation (PP) NO 33 Year 2006 about procedures of receivable write off of state company / area. In its execution still generate the doubt for banker of because unclear criterion to competent debitor given by a credit restructuring.

Number of is non performing loan (NPL) which tend to increase to represent the especial challenge becoming banking attention. this Improvement NPL influence also will influence the banking performance in decision making its credit because will affect at status of well performing of itself bank. In general core from new order of PP No 33 Year 2006 is coherent to bank BUMN which in this time have been given by intact kewenangan in looking for solution of credit trouble-shooting stuck independently without engagement by other dissimilar factor influence. Through this rule will give the amenity for bank BUMN in handling credit of a period of/to to be vanished to by book and needn't be delivered to Directorate of Receivable general and auction the treasury department state. With this policy of course give the picture that bank BUMN have owned the equality with the private bank by giving priority to debitor of a period of/to. Such credit priority for frequent debitor referred as also hair cut.

Meanwhile to support the micro effort micro and small the government launch the credit program of is effort people becoming follow-up from agreement work is of equal between Askrindo and SPU departmentally and also six national bank showed by a government namely Self-Supporting BRI,BNI,BANK Mandiri,BTN,Bank Moslem law and Bank Bukopin. Askrindo by xself guarantee 70 % from loan value of whereas bank guarantee the risk of equal to 30 % from loan value with the full fund source from bank.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Tuhan pencipta semesta, atas

berkat dan anugrahNya sehingga penulis dapat menyelesaikan penelitian ini. Pada

kesempatan ini, penulis mengambil judul penelitian “Peran Hukum Perbankan dalam

Pemberdayaan Usaha Mikro,Kecil dan Menengah (UMKM) studi pada PT Bank

Rakyat Indonesia Cabang Lubuk Pakam yang didasarkan pada fenomena

permasalahan UMKM dan Perbankan.

Penulis menyadari bahwa tesis ini dapat diselesaikan atas bantuan dari

berbagai pihak, oleh karena itu penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Rektor Universitas Sumatera Utara, Prof Chairuddin P Lubis, DTM&H,

Sp.A(K), atas kesempatan dan fasilitas yang diberikan kepada penulis untuk

dapat menyelesaikan pendidikan program magister hukum USU.

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Prof Dr Ir T

Chairun Nisa B,Msc, atas kesempatan yang telah diberikan untuk menjadi

mahasiswa Program Magister pada sekolah Pascasarjana Universitas Sumatera

Utara.

3. Ketua Program studi Ilmu Hukum Sekolah Pascasarjana Universitas Sumater

Utara Prof Dr Bismar Nasution, SH, MH atas segala pengarahan dan dorongan

yang telah diberikan selama mengikuti studi maupun selaku dosen

4. Terima kasih juga yang sebesar-besarnya kepada dosen pembimbing Prof Dr

Ningrum N Sirait,SH,MLI dan Dr Sunarmi SH,M.Hum atas saran dan kritik

yang telah diberikan selama proses penyusunan tesis guna penyempurnaan

penelitian ini.

5. Seluruh dosen,staf/pegawai di sekolah Pascasarjana Ilmu Hukum Universitas

Sumatera Utara, khususnya kepada Bapak Prof.Dr Suhaidi,SH,MH dan Dr

Mahmul Siregar,SH,M Hum, selaku dosen penguji tesis ini.

6. Terima kasih setulus hati kepada keluarga besar, buat Bapak, abang dan kakak

untuk semangat yang terus diberikan kepada penulis dalam menyelesaikan

studi di Pascasarjana Universitas Sumatera Utara.

7. Kepada teman-teman seprofesi di BRI Cabang Lubuk Pakam, Khususnya Pak

Muhsin Adbar, Annike F, dan Herlina Situmeang, untuk dorongan dan

semangat yang telah diberikan kepada penulis sehingga dapat menyelesaikan

studi di Pascasarjana Universitas Sumatera Utara.

8. Seluruh rekan-rekan mahasiswa di sekolah Pascasarjana Ilmu Hukum

Universitas Sumatera Utara untuk kebersamaan yang luar biasa selama proses

penyelesaian studi ini.

Penulis menyadari,penelitian ini masih jauh dari kesempurnaan baik isi maupun

kesalahan redaksional. Saran dan kritik membangun sangat diharapkan guna

penyempurnaan yang lebih baik. Harapan penulis penelitian ini berguna bagi kita semua.

Medan, Desember 2008

RIWAYAT HIDUP

NAMA : DELMAN PRENGKI

TEMPAT/ TANGGAL LAHIR : LUBUK PAKAM / 05 JULI 1979

JENIS KELAMIN : LAKI-LAKI

AGAMA : KRISTEN PROTESTAN

PENDIDIKAN :

- SD Negeri 107955 Lubuk Pakam Lulus tahun 1992

- SLTP Negeri 3 Medan Lulus tahun 1995

- SMU Negeri 5 Medan Lulus tahun 1998

- Fakultas Teknik Jurusan Planologi Universitas Diponegoro Semarang Lulus

tahun 2002

- Program Studi Magister Ilmu Hukum Sekolah Pasca Sarjana Universitas

DAFTAR ISI

5. Kerangka Teori dan Landasan Konseptual. 1. Kerangka Teori………...14

a.Tinjauan Usaha Mikro Kecil Dan Menengah……..……16

b.Tinjauan Kredit………..…….23

2. Landasan Konseptual……….29

6. .Metode Penelitian……….…32

1. Sifat dan Jenis Penelitian………...32

2. Populasi dan Sampel Penelitian………….………....32

3. Sumber data………...33

4. Alat Pengumpulan data………..….……….34

7. Analisis Data………...…...35

BAB II : KEDUDUKAN DAN PERKEMBANGAN PEMBIAYAAN USAHA MIKRO, KECIL DAN MENENGAH (UMKM) DALAM PERSPEKTIF HUKUM EKONOMI A. Kebijakan Pemerintah Dalam Mendukung Usaha Kecil dan Menengah 1. Kedudukan UMKM dalam Perspektif Hukum Ekonomi...36

2. Kedudukan UMKM Dalam Rencana Pembangunan Jangka Menengah (RPJM)………..…41

B. Perkembangan Pembiayaan Perbankan Terhadap Sektor UMKM………....….47

2. Perkembangan Keuangan Mikro Internasional…..………..54

BAB III : MEKANISME PENYELESAIAN KREDIT BERMASALAH PADAUSAHA MIKRO KECIL DAN MENENGAH………..59

A. Mekanisme Penyelesaian Kredit Bermasalah……….64

1. Ruang Lingkup Penyelesaian Kredit Bermasalah………65

2. Manajemen Pengelolaan Non Performing Loan (NPL) Pada Perbankan………..….….74

3. Penyelesaian Kredit Bermasalah dalam Mewujudkan Good Corporate Governance (GCG) Sesuai dengan PP Nomor 33 Tahun 2006………86

B. Lembaga Penjamin Kredit Sebagai Mitra Perbankan Dan UMKM………..…91

BAB IV : PERAN BANK RAKYAT INDONESIA (BRI) DALAM PEMBERDAYAAN USAHA MIKRO, KECIL & MENENGAH A. BRI Focus Pada Sektor Bisnis UMKM………...…99

1. Kondisi Penyaluran Kredit di BRI Lubuk Pakam……....103

2. Analisa Wawancara Lapangan……….106

B. Program Pembinaan dn Pengembangan BRI Kepada Debitur UMKM ………111

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan……….118

B. Saran………...120

Daftar Pustaka……….………...122

DAFTAR TABEL

Nomor Judul Halaman

1 Perkembangan Pembiayaan Perbankan Terhadap UMKM 52

2 Jumlah Unit Usaha Industri Formal dan Non Formal 104

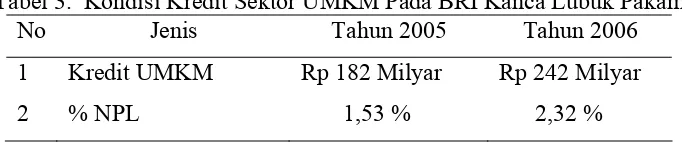

3 Kondisi Kredit Sektor UMKM Pada BRI Lubuk Pakam 104

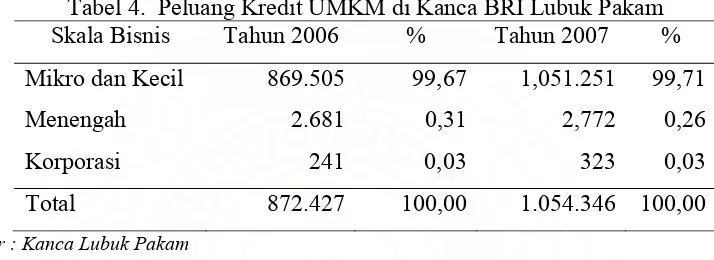

4 Peluang Kredit UMKM di Kanca BRI Lubuk Pakam 105

DAFTAR GAMBAR

Nomor Judul Halaman

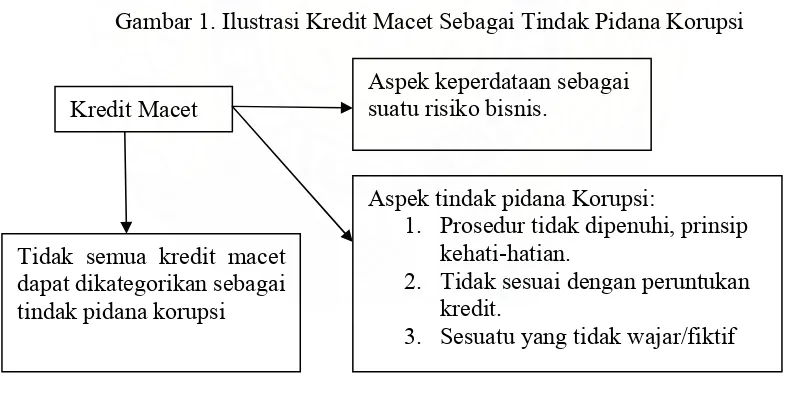

1 Ilustrasi Kredit macet Sebagai Tindak Pidana Korupsi 88

DAFTAR ISTILAH

Non Perfoming Loan (NPL) Kredit tak lancar, kredit bermasalah

Good Corporate Governance Tata Kelola yang baik

UMKM Usaha Mikro, Kecil dan Menengah

Askrindo Asuransi Kredit Indonesia

SPU Saran Pengembangan Usaha

Jaskrindo Jaminan Kredit Indonesia

CAR Capital Adequacy Ratio- Kecukupan modal untuk menangkal kemungkinan timbulnya risiko sebagai akibat dari penempatan dana ke earning asset ATMR Aset Tertimbang Menurut Risiko

RPC Repayment Capacity –Kemampuan

Membayar kembali

Cash Flow

Arus kas, aliran dana yang mencerminkan perpindahan dana melalui suatu bank

PPA Penyisihan Penghapusan Aktiva

KUR Kredit Usaha Rakyat

KUMKP Kredit Usaha Mikro dan Koperasi dengan Pola Penjaminan

Gearing Ratio

BAB I PENDAHULUAN

8. Latar Belakang

Fungsi dan keberadaan bank sangat penting dalam mendukung upaya

pertumbuhan ekonomi suatu negara1. Fungsi bank diharapkan mampu menjadi

intermediasi bagi masyarakat yang kelebihan dana kepada masyarakat yang kekurangan

dana. Bank merupakan lembaga kepercayaan dengan maksud dan tujuan serta dasar dan

sifat utama dari lembaga perbankan tersebut. Pentingnya pemahaman ini agar tidak

terdapat pemahaman yang keliru terhadap lembaga ini dalam setiap usahanya dan akan

memegang teguh kepercayaan yang diberikan kepada bank itu sendiri. Fungsi ini perlu

mendapat pemahaman karena dapat mengancam eksistensi lembaga perbankan itu

sendiri, padahal bank dituntut untuk profesional dalam pengelolaan dananya2.

Sebagai lembaga perbankan, dalam perkembangannya saat ini bank dituntut

untuk selalu dapat berinovasi terhadap setiap produk layanan perbankannya sehingga

mampu memenuhi kebutuhan setiap masyarakat. Agar hal ini dapat berjalan secara baik,

tentu saja hal yang harus menjadi panduan penting bagi perbankan sendiri adalah

dengan menciptakan berbagai produk dengan layanan prima tetapi tetap pada koridor

sistem hukum yang benar. Hal ini dimaksudkan agar setiap kebijakan yang akan

1

Dalam UU No 7 tahun 1992 tentang Perbankan sebagai mana diubah dengan UU No 10 Tahun 1998 (Selanjutnya disebut UU Perbankan) Pasal 1 ayat 2 menyatakan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

2

diambil tepat sesuai dengan prinsip manajemen risiko3, sekaligus sebagai usaha untuk

melakukan tindakan dan kebijakan berdasar pada prinsip kehati-hatian (prudential

banking). Dalam aktivitasnya, bank wajib mempertimbangkan berbagai permasalahan

hukum yang menyertai suatu transaksi perbankan agar tetap mengacu dan tidak

bertentangan dengan peraturan perbankan yang ada dalam Undang – Undang Nomor 7

Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang – Undang

Nomor 10 Tahun 1998. Dalam UU Nomor 10 Tahun 1998 terdapat sejumlah norma

hukum, yang berfungsi sebagai dasar dalam membuat, mengatur dan menetapkan

kebijakan dan ketentuan hukum perbankan yang dilakukan baik oleh pemerintah

maupun Bank Indonesia sebagai pemegang otoritas moneter dan perbankan.

Hal ini penting untuk tetap menjaga agar kondisi perbankan tersebut tetap dalam

kondisi sehat4. Tingkat kesehatan suatu bank merupakan kepentingan semua pihak baik

3

Menurut Gallati (Tahun 2003 h.7, resiko di defenisikan sebagai “ a condition in which there

exist an exposure to adversity”. Lebih lanjut berdasarkan Wookbook level 1 Global Association of risk

Professionals-Badan Sertifikat Manajemen Resiko (2005:A,4) risiko didefenisikan sebagai Change of a

bad outcome”. Maksudnya adalah suatu kemungkinan akan terjadinya hasil yang tidak diinginkan, yang

dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dkelola semestinya. Resiko dapat diartikan sebagai suatu peluang terjadinya kerugian atau kehancuran. Lebih luas risiko dapat diartikan sebagai kemungkinan terjadinya hasil yang tidak diinginkan atau berlawanan dari yang diinginkan. Risiko dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dikola dengan semestinya. Sebaliknya risiko dapat dikelola dengan baik akan memberikan ruang pada terciptanya peluang untuk memperoleh suatu keuntungan yang lebih besar. Bank sebagai lembaga keuangan atau perusahaan umumnya dalam menjalankan kegiatan usaha guna mendapatkan hasil usaha (return) selalu di hadapkan pada resiko. Resiko yang mungkin terjadi dapat menimbulkan kerugian bank jika tidak di deteksi serta tidak di kelola dengan baik. Untuk itu bank harus mengerti dan mengenal risiko-risiko yang mungkin terjadi dalam melaksanakan kegiatan usaha serta mengambil tindakan yang tepat jika risiko timbul. Ferry N.Idroes, Manajemen Risiko Perbankan, (Yogyakarta: Graha Ilmu, 2006) hal 6.

4

pemerintah, pengelola bank, masyarakat sebagai pengguna jasa perbankan, maupun

Bank Indonesia sebagai pembina dan pengawas bank

Jika ditinjau dari perkembangan sejarah perbankan di Indonesia, tampak jelas

bahwa fungsi hukum dalam perbankan pada masa lalu dijadikan sebagai alat politik

untuk melegitimasi kebijakan pemerintah. Salah satu akibatnya, pengaturan bisnis

perbankan nasional dilakukan dengan cara memodifikasi kebijakan deregulasi yang

telah diambil pemerintah untuk disesuaikan dengan tuntutan pembangunan ekonomi

nasional dan tujuan politik yang dijalankan pemerintah. Terlebih lagi bisnis perbankan

nasional cenderung dimanfaatkan untuk kepentingan- kepentingan yang bersifat politis

dan ekonomis5, yang pada akhirnya menyengsarakan kehidupan rakyat. Krisis ekonomi

yang timbul diawal tahun 1998 pada saat itu bermula dari kehancuran bisnis perbankan

di Indonesia dimana angka menunjukkan lebih dari 42,48 triliun, atau 60,4% adalah

dengan status kredit yang tergolong non performance loan6.

Padahal, jika saja bank independen dalam setiap produk perbankan yang

dipasarkannya tersebut dan telah sesuai dengan aturan hukum tanpa adanya intervensi

dari pihak luar, maka bank mungkin mampu meminimalisasi risiko hukum sebagai

bagian dari usaha penciptaan Good Corporate Governance (GCG)7 dan fiduciary

5

Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, (Jakarta: PT Gramedia Pustaka Utama, 2003 ) hlm 15.

6

Rahmad S, “Penghapusan Piutang Bank BUMN”, http://www.bumn-ri.com/news diakses tanggal 26 Mei 2008

7

relationship. Hal ini penting bagi lembaga perbankan yang wajib

mempertanggungjawabkannya secara hukum kepada shareholder dan stakeholder.

Faktor inilah sebagai modal usaha perbankan yang mengutamakan kepercayaan tinggi

dari masyarakat dalam mengelola dana masyarakat itu sendiri. Perlu di ketahui bahwa

prinsip fiduciary duty dikaitkan dengan Pasal 82 Undang Undang Perseroan Terbatas

Nomor 40 Tahun 2007 menyatakan bahwa direksi bertanggung jawab penuh atas

pengurusan perseroan. Pertanggungjawaban direksi dalam dalam pengelolaan perseroan

harus didasarkan kepada prinsip fiduciary duty8 yang standarnya didasarkan pada duty

of care dan duty of loyality. Teori ini lebih mengedepankan atas prinsip kepercayaan

(trust and confidence) yang meliputi aspek ketelitian (scrupulous), itikad baik (good

faith), keterusterangan (candor).

Fasilitas kredit sebagai aktivitas utama lembaga perbankan pada dasarnya

memiliki ciri yang sama sejak dulu. Namun dalam perkembangannya saat ini mengarah

pada variasi dan pola-pola yang menggabungkan perkembangan teknologi dengan

segmen pasar dan regulasi yang menyertainya. Jika dilihat dari segi pola dan

penggolongan kreditnya, maka salah satu produk perbankan dalam memberikan

pelanggaran ketentuan perbankan maka jangan hanya bank yang dihukum, namun juga pelaku dikenakan denda oleh pengawas. Para pelaku tersebut tidak hanya dipenjarakan tetapi juga seluruh harta kekayaan disita agar menimbulkan efek jera. Zulkarnaen Sitompul , Problematika Perbankan, (Bandung:Terrace & Library, 2005) hlm 25.

8

Disampaikan oleh Bismar Nasution pada Seminar Nasional Sehari dalam rangka menciptakan

Good Corporate Governance pada Sistem Pengelolaan dan Pembinaan PT (Persero) BUMN,

kreditnya kepada masyarakat tersebut adalah melalui kredit Usaha Mikro, Kecil dan

Menengah (selanjutnya disingkat UMKM)9.

UMKM dalam tatanan pembangunan nasional adalah bagian integral dunia

usaha yang merupakan kegiatan ekonomi rakyat yang kedudukan, potensi, dan perannya

yang strategis untuk mewujudkan struktur perekonomian yang semakin seimbang

berdasarkan demokrasi ekonomi, sehingga hal ini perlu mendapat perhatian dan

perlindungan dari pemerintah untuk tetap memberdayakan dan melindunginya.

Dalam Pasal 1 Undang Undang Nomor 9 Tahun 1995 Tentang Usaha Kecil dan

Menengah menyebutkan bahwa10 :

1. Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan menengah dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam undang undang ini. 2. Usaha menengah adalah kegiatan ekonomi yang mempunyai kriteria

kekayaan bersih atau hasil penjualan tahunan lebih besar daripada kekayaan bersih dari hasil penjualan tahunan usaha kecil

Selanjutnya, dalam penjelasan Pasal 1 dijelaskan bahwa “usaha kecil tradisional

adalah usaha yang menggunakan alat produksi sederhana yang telah digunakan secara

turun temurun, dan/atau berkaitan dengan seni dan budaya”. Kegiatan ekonomi rakyat

9

Pemerintah dan Komisi VI DPR menyepakati Rancangan Undang-Undang (RUU) tentang Usaha Mikro, Kecil, dan Menengah (UMKM) untuk kemudian diperkenalkan sebagai istilah baru pengganti UKM yang telah ada selama ini. RUU tersebut kemudian disahkan menjadi UU No 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah (UMKM). Adanya UU ini memberikan kepastian hukum bagi UMKM untuk mengembangkan usahanya.Undang-undang ini diciptakan untuk meningkatkan kesempatan dan perlindungan kepada UMKM agar mampu memperluas lapangan kerja dan pelayanan ekonomi luas kepada masyarakat. Karena itu, UMKM harus memperoleh kesempatan, dukungan, perlindungan dan pengembangan usaha. Ini adalah wujud keberpihakan kepada usaha ekonomi rakyat, tanpa mengabaikan peranan usaha besar dan BUMN. Inti dari UU ini adalah memberikan kepastian hukum, mengatur kemitraan usaha antara pengusaha besar dan kecil, ketentuan tentang UMKM, lembaga perizinan usaha, sarana informasi usaha, aspek promosi dagang dan fasilitasi pengembangan usaha dari pemerintah, pembiayaan, kriteria UMKM, dan penciptaan iklim usaha. Sri Adiningsih, “Revitalisasi UMKM”, ,http://www.niriah.com diakses tanggal 10 Juli 2008.

10

yang berskala kecil yang dimiliki dan menghidupi sebagian rakyat. Sedangkan yang

dimaksud dengan usaha menegah dan usaha besar meliputi usaha nasional (milik negara

atau swasta) usaha patungan dan usaha asing yang melakukan kegiatan ekonomi di

Indonesia.11

Namun dalam perubahan UU No 20 Tahun 2008 tentang Usaha Mikro Kecil dan

Menengah secara tegas telah adanya pendefenisian pemisahaan klasifikasi usaha. Dalam

Pasal 1 UU Nomor 20 Tahun 2008 tersebut menyebutkan bahwa12:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kreteria usaha mikro sebagaimana diatur dalam undang undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang undang ini.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sediri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

Dalam perkembangannya saat ini, khususnya penyaluran kredit pada usaha

mikro, kecil dan menengah memperlihatkan kecenderungan kurang signifikan

memberikan kontribusi bagi pertumbuhan penyaluran kredit usaha mikro, kecil dan

menengah13. Satu hal yang perlu dicermati dalam sejarah krisis monoter yang terjadi di

11

Ibid hal 25

12

Lihat Undang Undang RI Nomor 20 Tahun 2008 Tetang Usaha Mikro, Kecil dan Menengah.

13

Indonesia tahun 1997 menunjukkan bahwa terbukti sektor UMKM mampu bertahan

kuat dari krisis moneter dibandingkan dengan sektor korporasi. Unit usaha mikro, kecil

dan menengah di Indonesia diperkirakan mencapai 40 juta unit. Tingkat penyediaan

tenaga kerjanya hampir sekitar 99,9 persen dan kontribusi terhadap GDB (Gross

Domestik Bruto) mencapai 60 persen14. Ini disebabkan karena UMKM pada umumnya

berbasis pada potensi sumber daya lokal dan tidak bergantung pada bahan baku import.

Hal inilah yang menyebabkan sektor ini tetap ada dan mampu bertahan serta menyerap

tenaga kerja secara maksimal karena lebih bersifat padat karya. Kemampuan usaha kecil

selama ini menyerap tenaga kerja, mewujudkan pemerataan serta menghasilkan devisa,

juga posisinya yang strategis, mendorong pemerintah untuk ikut mendukung serta

mengembangkan sektor usaha mikro, kecil dan menengah yang ada di Indonesia15.

Namun kondisi dan peluang ini tidak serta merta membuat sektor UMKM

berjalan dengan optimal. Sektor ini tetap saja dikesampingkan oleh perbankan dalam hal

UMKM yang memiliki rekening di bank hanya sekitar 19 juta nasabah, padahal jumlah UMKM mencapai sekitar 48 juta, jadi diperkirakan ada sekitar 30 juta UMKM yang tidak memiliki akses ke bank, kata Gubernur BI, Burhanuddin Abdullah di Gedung DPR/MPR Jakarta (3/9). Menurutnya, di lapangan banyak ditemui usaha kecil dan mikro yang sebenarnya layak mendapat kredit dari bank hanya saja memang mereka tidak "bankable" sehingga perlu dibantu dengan adanya penjaminan kredit. Guna membuka akses UMKM kepada kredit perbankan, maka pihaknya mendukung upaya pemerintah untuk meningkatkan kapasitas lembaga penjaminan kredit sehingga sekitar 30 juta pelaku UMKM dapat diserap oleh perbankan. Masih cukup luasnya potensi sektor UMKM di Indonesia juga tercermin dari pangsa kredit UMKM yang mencapai 52,5 persen dari total outstanding kredit nasional. Ukay Kariadi,”BI:30 Juta Pelaku Usaha Kecil Mikro Tidak Terjangkau Bank”, http://www.ukm-center.com, diakses tanggal 08 April 2008.

14

Aswandi S, “Kiprah UMKM di Tengah Krisis Ekonomi - Perannya Besar, Minim Perhatian Pemerintah”, http://www.sme-center.com,2007, diakses tanggal 02 April 2008.

15

kebutuhan fasilitas kredit modal kerja dan/atau investasi. Perbankan masih setengah hati

dalam mendukung kredit tambahan modal bagi sektor UMKM. Hal ini ditunjukkan oleh

tingginya dana perbankan yang parkir dalam bentuk Sertifikat Bank Indonesia (SBI)

sebesar Rp 230 triliyun16. Prinsip kehati-hatian dan risiko bisnis yang masih tinggi

menjadi alasan perbankan untuk tidak maksimal mengalokasikan kredit perbankan

pada sektor ini, ditambah lagi dengan kepastian hukum yang belum jelas terhadap

kejahatan illegal transaction perbankan. Menjadi suatu fenomena yang tidak rasional

saat ini, dimana angka menunjukkan bahwa di satu sisi penurunan BI rate yang kini

mencapai 8,25 % yang diharapkan mampu menjadi stimulan positif dalam penyaluran

kredit perbankan namun pada kenyataannya penyerapan terhadap sektor UMKM hanya

mencapai 13,89 %.17

Presiden Direktur Pusat Pengembangan UMKM Kamar Dagang Indonesia, Ida

Bagus Putu Sarga dalam diskusi serangkaian dengan Musda HIPMI (Himpunan

Pengusaha Muda Indonesia) Bali mengelompokkan persoalan UMKM tidak dapat

berkembang karena18:

16

Seputar Indonesia, 3 Februari 2008 hl 11.

17 Media Indonesia,13 Agustus 2007 hal 13

18

Secara umum dari segi financial ini dapat disebabkan oleh:

a. kurangnya kesesuain antara dana yang tersedia yang dapat diakses oleh UMKM b. tidak adanya pendekatan yang sistematis dalam pendanaan UMKM.

c. Biaya transaksi yang tinggi, yang disebabkan oleh prosedur kredit yang cukup rumit sehingga menyita banyak waktu sementara jumlah kredit yang dikucurkan kecil

d. kurangnya akses ke sumber dana yang formal, baik disebabkan oleh ketiadaan bank di pelosok maupun tidak tersedianya informasi yang memadai.

e. bunga kredit untuk investasi maupun modal kerja yang cukup tinggi

f. banyak UMKM yang belum bankable, baik disebabkan belum adanya manajemen keuangan yang transparan maupun kurangnya kemampuan manajerial dan finansial

1. Menyangkut kekurangan modal sebagai kendala sektor UMKM untuk maju. Terdapat beberapa faktor yang mendasar yang menyebabkan kurangnya daya serap UMKM terhadap ketersediaan kredit lunak yang disiapkan perbankan, antara lain tidak tersedianya dana untuk pemenuhan persyaratan pengajuan kredit ke perbankan. Selain itu minimnya pengetahuan dalam penulisan proposal bisnis juga menghambat penyerapan kredit lunak yang disediakan perbankan. Pengusaha masih sulit untuk mendapatkan modal kerja karena tidak memiliki agunan yang cukup.

2. Metode produksi yang masih tradisional dianggap melemahkan sektor UMKM untuk bersaing. Memasuki AFTA dan APEC, sektor UMKM akan menghadapi tantangan yang semakin besar bila tidak segera mencari jalan keluar terhadap persoalan produksi. Terlebih hampir sebagian besar UMKM tidak memiliki sumber daya manusia yang dibutuhkan untuk bisa mengakses pasar internasional. Umumnya UMKM bergantung pada perusahaan trading yang sekaligus berfungsi sebagai pedagang pengumpul dan meraup laba sebanyak-banyaknya dari selisih harga. Belum lagi lemahnya dasar hukum UMKM di Indonesia. Jika ada UMKM yang berbadan hukum, seperti usaha dagang, CV, dan PT, tetapi tidak didukung dengan corporate governance yang baik.

Dari fenomena ini dapat menunjukkan bahwa perlunya kajian secara

komprehensif terhadap penyebab stagnasinya daya serap sektor riil dalam pelayanan

kredit. Disamping itu, salah satu aspek lain dari segi perbankan yang menjadi perhatian

adalah pengaruh kepastian hukum yang lebih dari sekedar penegakan hukum yang

membuat pelaku sektor riil dan perbankan lebih berhati-hati sebagai dampak dari

pemberantasan illegal transaction. Hal ini berdampak pada kekhawatiran perbankan

untuk mengantisipasi jika terjadi kredit macet, khususnya kredit usaha mikro dan kecil

a. kurangnya pengetahuan atas teknologi produksi dan quality control yang disebabkan oleh minimnya kesempatan untuk mengikuti perkembangan teknologi serta kurangnya pendidikan dan pelatihan b. kurangnya pengetahuan pemasaran, yang disebabkan oleh terbatasnya informasi yang dapat

dijangkau oleh UMKM mengenai pasar, selain karena keterbatasan kemampuan UMKM untuk penyediaan akan produk/ jasa yang sesuai dengan keinginan pasar

yang notabene dilaksanakan tanpa didukung oleh adanya agunan yang cukup sebagai

jaminan kredit. Kurang jelasnya fungsi hukum sebagai landasan kerja bagi banker dalam

mengatasi kredit macet di kemudian hari. Sejauh ini memang pemerintah setidaknya

telah memberikan jalan keluar terhadap permasalahan ini, namun banker, khususnya

bank BUMN belum berani menerapkan Peraturan Pemerintah (PP) No 33 Tahun 2006

tentang Tata Cara Penghapusan Piutang Perusahaan Negara/Daerah. Hal ini disebabkan

oleh karena belum adanya kesepahaman antara penegak hukum yang masih

menyamakan piutang negara dan piutang BUMN. Walaupun PP ini sebenarnya sudah

memberikan kewenangan bagi manajemen untuk melakukan restrukturisasi kredit

secara korporasi, para banker belum berani mengambil keputusan penyelesaian karena

terkait pada perbedaan persepsi akan adanya pelanggaran hukum19.

Di samping itu, timbulnya permasalahan kredit UMKM selama ini perlu di

inventarisasi sebagai masalah kredit macet UMKM, untuk dapat dicarikan solusi

pemecahannya dengan jalan terbaik. Dalam perkembangannya saat ini menunjukkan

bahwa, terdapat hal pokok yang belum tercipta secara ideal. Paket kebijakan

pemerintah yang dituang dalam Peraturan Bank Indonesia, sebagai fasilitator ternyata

belum mampu meyakinkan perbankan untuk lebih pro dalam realisasi kredit sektor

UMKM. Turunnya BI rate untuk merangsang banker lebih memihak pada pelaku

UMKM ternyata belum mampu di realisasikan secara optimal. Di samping itu sulitnya

pelaku UMKM untuk menembus akses permohonan kredit pada bank juga sangat sulit

yang terbentur dengan banyaknya ketentuan dan prasyarat yang harus dipenuhi pelaku

19

UMKM. Dalam masa perkembangannya, memang sektor UMKM ini keberadaannya

perlu mendapat perhatian khusus. Pola kemitraan dalam pembinaan usaha UMKM yang

telah ada perlu untuk dikembangkan, sebagai bentuk konkrit dan jaminan bagi

perbankan dalam membantu pengembangan sektor UMKM. Agar identifikasi masalah

dalam penelitian ini dapat ditemukan, maka perlu dibuat suatu pertanyaan yang

menjadi masalah dalam penelitian20 un tuk dikaji lebih lanjut. Hal ini diperlukan untuk

dapat menemukan inti permasalahan yang telah diidentifikasi.

Beberapa identifikasi masalah awal yang dapat diinventaris terkait dengan

kondisi dari aspek UMKM dan Perbankan adalah21:

1. Dari Aspek Usaha Kecil (Small Scale Enterprise), meliputi :

a) Keterbatasan perluasan pemasaran produk UMKM.

b) Keterbatasan Modal usaha yang tergantung pada kredit perbankan dan

subsidi pemerintah.

c) Keterbatasan penguasaan teknologi produksi UMKM

d) Pengelolaan manajemen SDM yang belum memadai.

e) Kesulitan mendapatkan akses kredit dari perbankan karena tidak dapat

menyediakan agunan bank (lack of collatoral )

2. Dari Aspek Perbankan, meliputi :

20 Masalah penelitian merupakan suatu pertanyaan yang mempersoalkan keberadaan suatu

variabel atau mempersoalkan hubungan antara variabel pada suatu fenomena.Variabel merupakan suatu arti yang dapat membedakan antara sesuatu dengan yang lainnya. Ronny Kountur, Metode Penelitian Untuk Penulisan Skripsi dan Tesis, (Jakarta: PPM, 2003) hlm 35

21

a) Masih tingginya resiko bisnis akibat stagnasi prospek pasar UMKM/usaha

tidak kompetitif.

b) Kecenderungan Non Performing Loan (NPL) sektor UMKM yang terus

meningkat akibat inflasi yang terus meningkat.

c) Pengaturan Bank Indonesia terhadap bobot risiko kredit khususnya sektor

UMKM yang tidak mendukung.

d) Kurang jelasnya fungsi hukum terhadap persepsi penyelesaian Kredit

bermasalah22 pada sektor UMKM.

e) Jaminan/agunan yang tidak mencukupi maksimal pinjaman jika terjadi

wanprestasi kredit UMKM.

Melihat kondisi yang saling kontra tersebut, hal yang penting dikaji sebagai

bahan perumusan masalah adalah adanya ketidak sinergisan antara perbankan dengan

pelaku UMKM yang tidak berjalan secara bersama-sama. Dengan tidak sinergisnya

kedua hal tersebut, maka perlu dilakukan kajian terhadap permasalahan yang timbul

sebagai question research yakni mengapa belum tercipta secara ideal dan optimal

terhadap pertumbuhan sektor riil dalam hal pelayanan kredit UMKM oleh perbankan.

22

Suatu kredit digolongkan sebagai kredit bermasalah adalah kredit yang tergolong sebagai kredit kurang lancar, kredit diragukan, dan kredit macet. Istilan kredit bermasalah telah digunakan oleh perbankan Indonesia sebagai terjemahan problem loan yang merupakan istilah yang sudah lazim di gunakan di dunia internasional. Istilah lain yang digunakan dalam kredit bermasalah juga disebut

non-performing loan. Sutan Remy S, Kebebasan Berkontrak dan Perlindungan yang seimbang bagi para

9. Perumusan Masalah

Berdasarkan pemaparan kodisi pada latar belakang tersebut, maka dapat dibuat

suatu rumusan masalah sbb:

1. Bagaimana kedudukan dan perkembangan pembiayaan untuk sektor

UMKM dalam perspektif hukum ekonomi?

2. Bagaimana mekanisme penyelesaian kredit UMKM bermasalah sesuai

dengan peraturan hukum perbankan?

3. Bagaimana peranan Bank Rakyat Indonesia dalam pemberdayaan sektor

UMKM ?

10. Tujuan Penelitian.

Berdasarkan rumusan permasalahan yang telah dipaparkan diatas, maka tujuan

dari penelitian ini dilakukan adalah:

1. Untuk mengetahui kedudukan dan perkembangan pembiayaan pada sektor

UMKM dalam perspektif hukum ekonomi?

2. Untuk mengetahui mekanisme penyelesaian kredit UMKM bermasalah sesuai

dengan hukum perbankan.

3. Untuk mengetahui peranan BRI khususnya Kantor Cabang Lubuk Pakam

dalam mendukung kredit bagi sektor UMKM.

11. Manfaat Penelitian

Secara teoritis penelitian ini nantinya bermanfaat untuk mengkaji terhadap

produk perundang undangan UMKM yang telah ada dalam hal ini fungsinya sebagai

kesesuaian tuntutan perkembangan zaman terhadap nilai normatif yang ada dalam

produk hukum sebagai rule of law bagi perbankan dalam mendorong pertumbuhan

kenaikan kredit UMKM.

Secara praktis, output yang dihasilkan dalam penelitian ini diharapkan dapat

menjadi bahan pertimbangan bagi pengambil keputusan dalam menentukan kebijakan

pelayanan dan pemberdayaan bagi kredit Usaha Mikro Kecil dan Menengah (UMKM)

dengan melihat permasalahan yang menyebabkan kurang optimalnya peran perbankan

dalam memfasilitasi permodalan UMKM. Di samping itu, secara praktis hasil kajian ini

diharapkan mampu memberikan arahan yang jelas sekaligus perlindungan bagi kreditur

dalam merealisasikan kredit UMKM melalui program kemitraan.

12. Kerangka Teori dan Landasan Konseptual.

1. Kerangka Teori

Kontinuitas perkembangan ilmu hukum, selain bergantung pada metode,

aktivitas penelitian dan imajinasi sosial juga ditentukan oleh teori 23.

Menurut Kerlinger, teori adalah :

“a set of interralated constructs (concepts) defenitions, and proposition that present a systematic view of phenomena by specifying relation among variables, with the purpose of expalining and predicting the phenomena”.24

Fungsi teori dalam penelitian dimaksudkan untuk memberikan arahan/petunjuk

dan meramalkan serta menjelaskan gejala yang diamati untuk dikaji sesuai dengan

23

Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta: UI Press,1982) hlm 6.

24

norma hukum25. Menurut teori konvensional, tujuan hukum adalah mewujudkan

keadilan (rechtgerehtigheid), kemanfaatan (rechtsutiliteit), dan kepastian hukum

(rechtszekerheid)26. Hukum perbankan berkembang sesuai dengan perkembangan

kebutuhan masyarakat di bidang hukum perbankan, dengan perkembangan pola kredit

UMKM, sehingga keduanya harus berjalan secara sinergis dan teratur. Hal ini

dimaksudkan agar kedua variabel ini sejalan secara harmonis sesuai perkembangan

norma hukum yang ada.

Menjadi kewajiban setiap pelaku bisnis perbankan untuk menaati norma hukum

perbankan. Hal ini dimaksudkan untuk memberikan landasan prevensi bagi bank dalam

menjalankan kegiatan usahanya sehingga kepentingan masyarakat maupun

kelangsungan hidup bisnis perbankan nasional dapat terlindungi.

Masih relatif terbatasnya akses UMKM kepada lembaga keuangan, khususnya

perbankan, telah menghadirkan kesenjangan (gap) antara mekanisme kehati-hatian

(prudential mechanism) yang dijalankan lembaga keuangan/perbankan dan kondisi

usaha UMKM yang belum bankable27. Dengan kata lain, belum terjadi titik temu

ekonomis yang optimal antara pelaku di sektor moneter dan pelaku sektor riil.

25 Tan Kamelo,

Hukum Jaminan Fidusia Suatu Kebutuhan Yang Didambakan, ( Bandung: PT Alumni, 2004 ) hal 17

26

Ahmad Ali, Menguak Tabir Hukum, Suatu Kajian Filosofis dan Sosiologis, (Jakarta: PT Agung, 2002). hlm 35

27 Soetanto Hadinoto,

Micro Credit Challence Cara efektif Mengatasi Kemiskinan dan

1. Usaha Mikro, Kecil dan Menengah (UMKM).

Dalam Undang Nomor 9 Tahun 1995, tentang Usaha Kecil dan Menengah,

menyebutkan bahwa secara rinci kriteria dan karakteristik usaha kecil dapat dicirikan

sbb28:

1. Usaha produktif milik warga negara indonesia, yang berbentuk badan usaha orang

perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha berbadan

hukum termasuk koperasi.

2. Bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai

atau berafiliasi, baik langsung maupun tidak langsung, dengan usaha menengah atau

besar

3. Memiliki kekayaan bersih paling banyak Rp. 200 juta, tidak termasuk tanah dan

bangunan tempat usaha, atau memiliki hasil penjualan paling banyak Rp

100 juta per tahun.

Sedangkan menurut Keputusan menteri keuangan (Kemenkeu) Nomor

571/KMK/ 03/2003 mendefenisikan bahwa pengusaha kecil adalah pengusaha yang

selama satu tahun buku melakukan penyerahan barang kena pajak dan/atau jasa kena

pajak dengan jumlah peredaran bruto dan atau penerimaan bruto tak lebih dari 600 juta.

Dalam Undang Undang Nomor 25 Tahun 2007 Tentang Penanaman Modal pada Bab 8

“Pengembangan penanaman modal bagi usaha mikro, kecil, menengah dan koperasi”

pada Pasal 13 menyebutkan bahwa :

28

1. Pemerintah wajib menetapkan bidang usaha yang dicadangkan29 untuk usaha mikro, kecil, menengah dan koperasi serta bidang usaha yang terbuka untuk usaha besar dengan syarat hasil kerjasama dengan UMKM dan

si dan perluasan pasar, serta penyebaran informasi yang seluas-luasnya.

Usaha Menengah menurut Intruksi Presiden (Inpres) Nomor 10 Tahun 1999,

tentang Pemberdayaan Usaha Menengah di defenisikan sbb:

k berbadan hukum, atau

tau berafiliasi, baik langsung maupun

usaha, atau memiliki hasil penjualan paling banyak Rp. 100 juta per tahun.

Sementara itu, sebagaimana telah diubah dalam Pasal 6 UU No 20 Tahun 2008,

tentang UMKM menyebutkan secara terperinci mengenai kriteria UMKM, yakni32:

(1) K

a. puluh

b. jualan tahunan paling banyak Rp300.000.000,00 (tiga

Koperasi.

2. Pemerintah melakukan pembinaan dan pengembangan UMKM dan Koperasi melalui program kemitraan30, peningkatan daya saing, pemberian dorongan inova

1. Usaha produktif 31 milik Warga Negara Indonesia, yang berbentuk badan usaha orang perorangan, badan usaha yang tida

badan usaha berbadan hukum termasuk koperasi.

2. Berdiri sendiri, dan bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai a

tidak langsung, dengan usaha besar.

3. Memiliki kekayaan bersih lebih besar dari Rp. 200 juta, sampai dengan Rp. 10 miliar, tidak termasuk tanah dan bangunan tempat

riteria Usaha Mikro adalah sebagai berikut:

memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil pen

ratus juta rupiah).

29

Yang dimaksud dengan usaha yang “dicadangkan” menurut penjelasan Pasal 13 UU No 25/2007 tersebut adalah bidang usaha yang khusus diperuntukkan bagi UMKM dan Koperasi agar mampu dan sejajar dengan pelaku ekonomi lainnya.

30

Kemitraan di defenisikan sebagai kerja sama antara usaha kecil dengan usaha menengah atau dengan usaha besar disertai pembinaan dan pengembangan oleh usaha menengah atau usaha besar dengan memperharikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan.(Lihat UU No 5 Tahun 1995 Tentang Usaha Kecil Pasal 1 ayat 8)

31

Usaha Produktif Menurut Keputusan Menkeu Nomor 40/KMK 06/2003 tentang Pendanaan Kredit Usaha Mikro dan Kecil adalah usaha pada semua sektor ekonomi yang dimaksudkan untuk dapat memberikan nilai tambah dan meningkatkan pendapatan usaha.

32

(2) K

gan perkembangan perekonomian yang diatur dengan Peraturan Presiden.

Kegiatan ekonomi rakyat yang merupakan bagian integral dunia usaha mikro,

kecil dan menengah mempunyai kedudukan, potensi dan peran strategis untuk

mewujudkan struktur perekonomian nasional yang makin seimbang dan pemerataan

pembangunan berdasarkan demokrasi ekonomi. Sektor usaha mikro kecil dan menengah

menjadi fokus pemerintah untuk lebih diberdayakan dan dikembangkan secara optimal

karena dipandang bahwa sektor ini mampu bertahan dari pada pengusaha besar pada

saat krisis ekonomi di Indonesia tahun 1997. Di samping itu, sektor ini mampu

menyerap tenaga kerja karena lebih cenderung padat karya. Penelitian menyebutkan

bahwa kenaikan pertumbuhan ekonomi di Indonesia sebesar 1% berarti telah

mengurangi jumlah penganguran sebesar 400.000 orang33. Hal ini sejalan dengan apa

riteria Usaha Kecil adalah sebagai berikut:

memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan

milyar lima ratus juta rupiah).

riteria Usaha Menengah adalah sebagai berikut:

memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepu milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai de

Rp50.000.000.000,00 (lima puluh milyar rupiah).

Kriteria sebagaimana dimaksud pada ayat (1) huruf a, huruf b, dan ayat (2) huruf a, huruf b, serta ayat (3) huruf a, huruf b nilai nominalnya dapat diubah sesuai den

33

yang telah digariskan oleh pemerintah dalam UU Nomor 20 Tahun 2008 yang

menyebutkan bahwa pemberdayaan usaha kecil bertujuan untuk 34:

a. Mewujudkan struktur perekonomian nasional yang seimbang, berkembang, dan

berkeadilan.

b. Menumbuhkan dan mengembangkan kemampuan Usaha Mikro, Kecil, dan Menengah

menjadi usaha yang tangguh dan mandiri.

c. Meningkatkan peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan

daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi,

dan pengentasan rakyat dari kemiskinan.

Keadaan ini memihak pada konsep demokrasi ekonomi kerakyatan yang sejalan

dengan trilogi pembagunan nasional yang mengutamakan aspek pemerataan.

Perlindungan usaha mikro dan kecil dan menengah mempunyai nilai yang strategis

yang dapat dilihat dari beberapa manfaatnya yaitu35:

1. Menciptakan dan menyediakan pekerjaan melalui usaha padat tenaga kerja (labour

intensive).

Adanya investasi dalam bentuk industri akan semakin memperbesar jumlah

penyerapan tenaga kerja. Teori klasik menyebutkan bahwa tenaga kerja dapat

digunakan secara penuh melalui mekanisme pasar tenaga kerja. Dengan demikian

jika terjadi pengangguran berarti penawaran tenaga kerja akan lebih besar daripada

permintaan tenaga kerja sehingga tingkat upah akan diturunkan karena banyaknya

34

Lihat Pasal 4 Undang Undang Nomor 9 Tahun 1995.

35

tenaga kerja yang mau bekerja. Dengan demikian, biaya produksi akan menurun,

sehingga dapat diperoleh keuntungan yang dapat digunakan untuk memperluas

kegiatan ekonomi serta menampung tenaga kerja yang menganggur.

Dikaitkan dengan tenaga kerja tersebut, menurut Keynes, bahwa

Pengangguran dapat diatasi dengan dua cara pendekatan yakni dengan memperluas

penyerapan tenaga kerja atau menurunkan jumlah angkatan kerja. Hal ini dapat

dilakukan dengan penanaman modal /investasi dengan menambah kegiatan

ekonomi baru melalui bantuan pinjaman modal kredit dari bank ataupun non

bank.36

2. Sebagai alat distribusi pendapatan melalui kesempatan berusaha.

3. Mencengah urbanisasi melalui penyediaan lapangan kerja di pedesaan dan

pat pada pendekatan pembangunan ekonomi yang

me

membu

menimbulkan persoalan baru di perkotaan.

4. Mengoreksi kelemahan yang terda

nekankan pada pertumbuhan.

Perlindungan terhadap usaha kecil dan menengah telah diatur pemerintah dengan

lahirnya Undang Undang Nomor 20 tahun 2008 Tentang Usaha Mikro Kecil dan

Menengah. Undang undang ini merupakan landasan utama dalam pembinaan dan

pengembangan usaha kecil di Indonesia. Namun, undang undang ini belum mampu

ka lebar tehadap kemapanan dan pertumbuhan usaha mikro,kecil dan menengah.

Sampai saat ini perhatian terhadap pertumbuhan UMKM masih dilayani belum

maksimal. Panjangnya birokrasi dan sulitnya akses perbankan menjadi kendala besar

36

bagi UMKM dalam hal permodalan, padahal UMKM salah satu sektor usaha yang

terbukti menyerap tenaga kerja karena bersifat padat karya. Dalam Pasal 2 Undang

Undang Nomor 20 Tahun 2008 tentang usaha mikro,kecil dan menengah dinyatakan

bahwa pemberdayaan usaha kecil diselenggarakan atas asas kekeluargaan dan

demokrasi ekonomi. Hal ini berarti bahwa kondisi usaha kecil merupakan tanggung

jawab bersama pemerintah, swasta dan masyarakat. Dari segi pendanaan, pemerintah

ng undangan dan kebijakan untuk37:

.

. mem

tegi penetapan harga, strategi

romos

ki kelebihan dan kelemahan tersendiri

alam tatanan struktur perekonomian Indonesia.

telah menetapkan peraturan perunda

1. memperluas sumber pendanaan.

2. meningkatkan akses pada sumber pendanaan

3 berikan kemudahan dalam pendanaan.

Dalam keputusan Menteri Keuangan Nomor 316/KMK.016/1994 disebutkan

bahwa pembinaan usaha mikro kecil dan menengah dapat dilakukan dengan sumber

dana bagian dari laba keuntungan yang diperoleh Badan Usaha Milik Negera (BUMN).

Pada dasarnya, kewirausahaan pelaku UMKM jika diatur dan di kelola dengan baik

akan dapat tumbuh menjadi usaha besar. Beberapa upaya pemasaran usaha kecil yang

harus di atur adalah menyangkut strategi produk, stra

p i perusahaan, dan saluran distribusi yang tepat.38.

Usaha Mikro Kecil dan Menengah memili

d

37

Sulaiman Sukandar, “Koperasi Menuju Otomisasi Dan Berdaya Saing” Disampaikan dalam seminar dalam rangka penerbitan media INFOKOP “ Jakarta, 2007.

38

1. Kele

berapa nilai strategis UMKM

oleh industri

erataaan konsentrasi dari kekuatan kekuatan ekonomi dalam

UMKM terkadang adalah

KM yang

ak

bihan UMKM.

Usaha kecil yang pada kenyataannya mampu bertahan dan mengantisipasi

kelesuan perekonomian yang diakibatkan inflasi. Tanpa subsidi maupun proteksi

beberapa pelaku usaha kecil mampu menambah nilai devisa negara khususnya

industri kecil di sektor informal dan mampu berperan sebagai penyangga dalam

perekonomian masyarakat menengah ke bawah. Be

bagi perkembangan perekonomian negara adalah39 :

1. Adanya indikasi yang menunjukkan bahwa banyak produk tertentu yang

dikerjakan oleh sektor riil yang justru hasilnya tersebut digunakan

menengah dan besar dengan alasan margin yang lebih ekonomis.

2. Merupakan pem

masyarakat.

3. Prosedur hukum UMKM sangat sederhana dalam proses pendiriannya.

4. Umumnya mampu untuk survive karena dalam usaha

perintisan produk baru yang belum ada pesaingnya.

5. Diversifikasi usaha terbuka luas sepanjang waktu karena pasar UM

masih luas sehingga dapat digali melalui kreatifitas pelaku UMKM.

6. Relatif tidak membutuhkan investasi terlalu besar, tenaga kerja tid

berpendidikan tinggi dan sarana produksi lainnya relatif tidak terlalu mahal.

39

7. Memberikan peluang dan kemudahan dalam peraturan dan kebijakan pemerintah

eliputi:

n pengelolaan terhadap

emiliki program pengendalian dalam memulai usaha.

memiliki studi kelayakan,penelitian pasar dan analisis perputaran

sesuai dengan yang diperjanjikan”. Ini berarti “jaminan kredit” yang dimaksud dengan

demi berkembangnya usaha kecil.

2. Kelemahan Pengelolaan UMKM40.

Kelemahan dan hambatan dalam pengelolaan usaha kecil berkaitan dengan

faktor ekstern dan intern yakni m

1. Tidak mengetahui secara tepat kebutuhan modal kerja karena tidak memiliki

perencanaan kas yang baik.

2. Sering terjadi kesalahan manajemen dan ketidakpedulia

prinsip- prinsip manajerial.

3. Sumber modal yang terbatas pada kemampuan pemilik.

4. Tidak m

5. Tidak pernah

uang.

2 Tinjauan kredit.

Pasal 8 dan penjelasannya membedakan antara pengertian “agunan” dan

“jaminan”. Dalam Undang Undang Perbankan Tahun 1967 tidak dikenal istilah agunan,

namun yang ada istilah jaminan. Arti “jaminan” menurut undang - undang yang lama

diberi istilah “agunan”, sedangkan “jaminan” menurut undang- undang yang telah

diubah diberi arti sebagai “keyakinan atas itikad dan kemampuan serta kesanggupan

nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud

40

Undang Undang Perbankan yang diubah bukanlah kredit yang selama ini dikenal

dengan sebutan collateral sebagai bagian dari 5 C’s. Istilah Collateral oleh Undang

Undan

ri kata “Credere” yang

berarti

am untuk melunasi uangnya setelah jangka

wak

aitu45:

yang harus

hak kreditur. Prestasi yang dimaksud dalam Pasal 1234 KUH Perdata

g Perbankan yang diubah diartikan dengan “agunan”41

Perjanjian kredit bank adalah perjanjian yang isinya telah disusun oleh bank

secara sepihak dalam bentuk baku mengenai kredit yang memuat hubungan hukum

antara bank dengan nasabah debiturnya42, sedangkan istilah kredit itu sendiri berasal

dari bahasa latin “creditus” yang merupakan past participle da

“to trust”. Kata “Trust” itu sendiri berarti kepercayaan.43

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu. Berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminj

tu tertentu dengan pemberian bunga44.

Dari pengertian di atas dapat dilihat adanya unsur - unsur pemberian kredit y

1. Sejumlah uang ataupun yang dapat dipersamakan nilainya dengan uang.

2. Berdasarkan kesepakatan dua atau lebih sebagai salah satu syarat

dipenuhi untuk sahnya suatu perjanjian. (Pasal 1320 KUH Perdata).

3. Adanya unsur pemenuhan prestasi yang harus dipenuhi baik oleh pihak debitur

maupun pi

Pasal 1 (11) Undang Undang Nomor 10 Tahun 1998.

45

a. Untuk memberikan sesuatu.

antara pemberian kredit dengan

balan dalam bentuk lainnya bagi

dipenuhi faktor-faktor yang

a.

embuat suatu perikatan47.

memilih perjajian kredit dalam bentuk

tertulis

mengharuskan perjanjian kredit dibuat dengan akta otentik. Biasanya perjanjian kredit

b. Untuk berbuat sesuatu.

c. Tidak berbuat sesuatu.

4. Adanya unsur jangka waktu tertentu

pengembalian kredit.

5. Adanya unsur risiko dalam pemberian kredit.

6. Adanya balas jasa berupa bunga maupun im

kreditur.

Dalam pengikatan suatu perjanjian senantiasa

merupakan syarat-syarat sahnya suatu perjanjian yaitu46:

1. Kesepakatan mereka yang mengikatkan diriny

2. Kecakapan untuk m

3. Suatu hal tertentu.

4. Suatu sebab yang halal.

Kesepakatan pemberian kredit dapat dibuat dalam bentuk lisan maupun dalam

bentuk tulisan (dibawah tangan maupun dengan akta notariel). Sebagai salah satu upaya

perlindungan terhadap kreditur, biasanya kreditur

yang disebut dengan “Perjanjian kredit”.

Perjanjian kredit tidak ada diatur dalam ketentuan perundang undangan yang

46

Lihat Pasal 1320 KUH Perdata Bagian kedua tentang syarat yang diperlukan untuk sahnya suatu perjanjian.

47

yang melibatkan jumlah yang sangat besar yang dibuatkan akta otentik (notariel).

Ketentuan ini diberlakukan sesuai dengan ketentuan dalam masing masing bank.

Perjanjian kredit dipandang sebagai perjanjian khusus, dimana yang berlaku

dalam perjanjian kredit adalah ketentuan – ketentuan umum yang terdapat dalam KUH

Perdata. Disamping klausul-klausul yang disepakati kedua belah pihak. Jika perjanjian

kredit dipandang sebagai perjanjian pinjam pakai habis, maka disamping berlaku

ketentuan umum dalam perjanjian KUH Perdata juga berlaku ketentuan perjanjian

pinjam pakai habis.

Berdasarkan tipe atau macamnya, kredit dapat dilihat dari beberapa segi yakni48:

1. Kredit menurut tujuan penggunaannya.

Dilihat dari segi penggunaanya,kredit ini dibagi menurut dua hal yakni kredit

produktif khususnya kredit investasi dan kredit modal kerja yang berperan penting

dalam pertumbuhan ekonomi. Disamping itu ada kredit investasi yang diperlukan

untuk kredit perluasan perusahaan, rehabilitasi, modernisasi perusahaan.

2. Kredit dalam pengalihan hal materinya, dibagi atas dua hal yakni kredit dalam

bentuk uang dan kredit dalam bentuk bukan uang. Berdasarkan plafondnya kredit

segementasinya, maka dapat digolongkan menjadi:

1. Kredit Usaha Mikro : < Rp 100 Juta.

2. Kredit Kecil : Rp 100 juta s/d Rp 500 juta

3. Kredit Menengah : Rp 500 juta s/d Rp 5 Milyar

4. Kredit Usaha Besar/Corporate : > Rp 5 Milyar.

48

3. Kredit menurut cara penggunaannya yakni tunai dan tidak tunai. Kredit bukan tunai

yaitu kredit yang tidak dibayarkan langsung pada saat perjanjian pinjaman dibuat

seperti garansi bank/jaminan bank dan Letter of Credit (L/C)

4. Kredit menurut jangka waktunya dibagi menurut kredit jangka pendek, kredit

jangka menengah, kredit jangka panjang.

5. Kredit menurut cara penarikannya dan pembayarannya kembali.

6. Kredit dilihat dari sektor ekonominya.

7. Kredit dilihat dari segi jaminannya. Setiap kredit yang diberikan harus jelas jaminan

pengembalian. Adapun jaminan- jaminan tersebut terdapat berbagai macam yakni

jaminan perorangan,jaminan kebendaan secara fisik, jaminan kebendaan non fisik.

8. Kredit tanpa jaminan.

Yaitu kredit yang diberikan tanpa jaminan sama sekali, artinya kredit tersebut

diberikan semata mata atas kepercayaan belaka, sehingga tidak ada pengamanannya

sama sekali.

9. Kredit menurut pemberianya.

10. Kredit dari segi alat buktinya.

11. Kredit menurut sumber dananya.

Beberapa pinsip dalam penilaian permohonan kredit dapat ditinjau dari dari

beberapa hal yakni49 :

49

1. Prinsip 5 C yang meliputi : character (watak/kepribadian), capacity

(kemampuan), capital (modal), condition of economy, collateral (agunan) atas

kredit.

2. Prinsip 5 P yang meliputi : party (golongan) dari calon peminjam sesuai dengan

pinsip 5 C, purpose (tujuan) penggunaan kredit menurut calon debitur, payment

(sumber pembayaran), profitability (kemampuan memperoleh laba) calon

debitur, protection (perlindungan) atas perusahaan yang diberikan oleh calon

kreditur dan yang aman bagi kreditur.

3. Prinsip 3 R yang meliputi return/returning (hasil yang dicapai), repayment

(pembayaran kembali) dan risk bearing ability (kemampuan untuk menanggung

risiko).

Prinsip pemberian kredit yang dilandasi oleh prinsip kehati-hatian

sesungguhnya dilakukan sebagai upaya perbankan agar terhindar seminimal mungkin

dari peluang munculnya kredit bermasalah dikemudian hari. Berbicara mengenai kredit

bermasalah sesungguhnya berbicara mengenai risiko yang ada dalam kredit itu sendiri.

Kredit bermasalah merupakan penyebab kesulitan pada bank sendiri yang menyangkut

terhadap tingkat kesehatan bank, karenanya bank wajib meminimalkan potensi

timbulnya kredit bermasalah.

Dalam kebijakan penanganan kredit bermasalah, hal-hal yang diperhatikan

adalah masalah administrasi kredit, kredit yang dinilai layak mendapat perhatian khusus,

perlakuan terhadap kredit yang tunggakan bunganya dikapitalisasi (kredit

kredit macet, serta tata cara pelaporan kredit macet dan tata cara penyelesaian kredit

bermasalah atas barang yang dijadikan agunan kredit yang telah dikuasai bank yang

diperoleh dari hasil penyelesaian kredit50.

2 Landasan Konseptual.

Konsepsi adalah satu bagian terpenting dari teori. Peranan konsep dalam

penelitian adalah untuk menghubungkan antara teori yang ada dengan kegiatan

observasi dalam penelitian, dan juga antara abstraksi dan realitas51. Konsep diartikan

sebagai kata yang menyatakan abstraksi yang digeneralisasikan dari hal-hal yang

khusus52, yang disebut dengan operasional. Pentingnya suatu defenisi operasional

adalah untuk menghindarkan perbedaan pengertian atau penafsiran dari suatu istilah

yang dipakai, selain itu dipergunakan juga untuk memberikan pegangan pada proses

penelitian ini. Oleh karena itu, dalam rangka penelitian ini, perlu dirumuskan beberapa

defenisi operasional tersebut yakni :

1. Bank adalah badan usaha yang nenghimpun dana dari masyarakat dalam bentuk

simpanan, dan menyalurkanya kepada masyarakat dalam bentuk kredit dan bentuk

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak53.

50

R.Tjiptoadinugroho, Perbankan Masalah Perkreditan, ( Jakarta:Pradnya Paramita, 1994) hlm 153

51

Masri Singarimbun dan Sofian Efendi, Metode Penelitian Survei, (Jakarta: LP3ES,1989) hlm 34.

52

Sumadi Suryabrata, Metodologi Penelitian, (Jakarta : Raja Grafindo Persada, 1998) hlm 3.

53

2. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan

usahanya.54

3. Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi

kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan

sebagaimana diatur dalam undang undang55.

4. Usaha Menegah adalah kegiatan ekonomi yang mempunyai kriteria kekayaan

bersih atau hasil penjualan tahunan lebih besar daripada kekayaan bersih dan hasil

penjualan tahunan usaha kecil56.

5. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian bunga57.

6. Pemberdayaan adalah upaya yang dilakukan oleh pemerintah, dunia usaha, dan

masyarakat dalam bentuk penumbuhan iklim usaha, pembinaan dan pengembangan

sehingga usaha kecil mampu menumbuhkan dan memperkuat dirinya menjadi

usaha yang tangguh dan mandiri58.

54

Ibid.

55

Lihat Pasal 1 angka 1 Undang Undang Nomor 9 Tahun 1995.

56

Ibid

57

Lihat Pasal 1 angka 11 Undang Undang Nomor 10 Tahun 1998

58

7. Kreditur adalah pihak bank atau lembaga pembiayaan lainnya yang mempunyai

piutang karena perjanjian atau undang undang59.

8. Debitur adalah orang atau badan usaha yang memiliki hutang kepada bank atau

lembaga pembiayaan lainnya karena perjanjian atau undang undang60.

9. Perjanjian adalah suatu hubungan hukum antara nasabah debitur dengan kreditur

yang terjadi di lingkungan perbankan dan notaris dalam bentuk tertulis61.

10. Perjanjian kredit bank adalah perjanjian yang isinya telah disusun oleh bank secara

sepihak dalam bentuk baku mengenai kredit yang memuat hubungan hukum antara

bank dengan nasabah debitur62.

11. Jaminan adalah menjamin dipenuhinya kewajiban yang dapat dinilai dengan uang

yang timbul dari suatu perikatan hukum63

12. Penjamin adalah Perusahaan yang kegiatan usahanya memberikan penjaminan

kredit kepada usaha mikro, kecil dan koperasi. Perusahaan yang memberikan

penjaminan adalah PT. Askrindo dan Perum Sarana Pengembangan Usaha (SPU)64.

13. Kredit Usaha Rakyat adalah kredit modal kerja dan atau investasi dengan plafond

kredit secara total eksplosure sampai dengan Rp 500 juta yang diberikan kepada

usaha mikro perorangan yang memiliki usaha produktif dan dimintakan

59

Riduan Tobink dan Bill Nikholaus, Kamus Istilah Perbankan, (Jakarta : Atalya Rileni Sudeco,2003) hal 118.

60

Ibid

61

Surat Edaran Nose S.36-DIR/ADK/11/2007 Tentang Kredit Usaha Mikro,Kecil dan Koperasi dengan Pola Penjaminan (KUMKP).

penjaminan kepada penjamin. Kredit Usaha Rakyat (KUR) untuk pertama sekali

dilaksanakan pada November 2007 yang mendapat dukungan subsidi dari

pemerintah65.

F. Metode Penelitian

1. Sifat Dan Jenis Penelitian.

Pendekatan yang digunakan dalam penelitian ini adalah melalui pendekatan

hukum normatif. Untuk mendukung hasil analisis tersebut, digunakan juga

pendekatan hukum secara empiris yang memaparkan kondisi riil dilapangan perihal

pemberian fasilitas kredit bagi sektor UMKM di wilayah kerja BRI Kanca Lubuk

Pakam sebagai lokasi studi kasus..

Penelitian hukum normatif dilakukan melalui pendekatan studi perpustakaan

(library research) berdasarkan data sekunder yang bersumber dari produk hukum

yang mengatur kebijakan terhadap pelaku UMKM baik dari hukum perbankan

maupun peraturan pemerintah yang mengaturnya.

2. Populasi dan sampel penelitian.

Dalam pengambilan sampel penelitian, maka sampel dilakukan dengan menggunakan

teknik non-probability sampling. Adapun pertimbangan dalam menggunakan teknik

ini adalah karena66:

1. Studi ini merupakan studi eksploratif dekriptif.

65

Ibid

66

2. Jumlah populasinya yang sangat besar.

3. Populasi penelitian bersifat homogen yakni jumlah nasabah UMKM dalam

perbankan.

Sampel yang dipilih berdasarkan jenis sampel bukan acak (non random sampling)

dengan mengunggunakan teknik purposive sampling yakni dengan

pertimbangan/penelitian subyektif dari peneliti67. Dalam hal ini peneliti menentukan

sendiri responden mana yang dianggap dapat mewakili populasi68. Untuk mendukung

data sekunder yang akan dikumpulkan selanjutnya dilakukan wawancara kepada

responden yang dianggap berkompeten di dalamnnya. Agar tercapai tujuan yang

diharapkan, maka peneliti mengambil sampel penelitian dengan menggali sumber

informasi tersebut kepada:

1. Pemimpin Cabang BRI Lubuk Pakam.

2. Asisten Manajer Bisnis Mikro

3. Account Oficer (AO) Kantor Cabang.

4.Petugas Kredit Lini (PKL) Unit yang terdiri atas Manajer unit dan Mantri

Unit.

5. Nasabah UMKM dengan Maks Plafond < Rp 500 Juta.

6. Staf Pihak Penjamin Kredit/Askrindo Medan.

67

J.Supranto M.A, Teknik Sampling Untuk Survei Dan Eksprimen, (Jakarta: Rineka Cipta, 2000) hlm 204

68