BAB I

PENDAHULUAN

1.1. Latar Belakang

Besarnya jumlah penduduk Indonesia tidak diikuti dengan penyediaan

lapangan kerja yang luas. Hal itu menyebabkan munculnya banyak pengangguran.

Menurut data Badan Pusat Statistik (BPS) sampai dengan Februari 2012 jumlah

pengangguran terbuka di Indonesia mencapai 6,32% atau sekitar 7,6 juta jiwa

(http://www.bps.go.id/?news=928

Menurut Kementrian Keuangan, Usaha Mikro, Kecil, dan Menegah

(UMKM) adalah kegiatan usaha perorangan atau badan usaha yang telah

melakukan kegiatan/usaha yang mempunyai omzet per tahun setinggi-tingginya

Rp 600 juta atau aset setinggi-tingginya Rp 600 juta (di luar tanah dan bangunan

yang ditempati). Contohnya Firma, CV, PT, dan Koperasi yakni dalam bentuk

badan usaha. Sedangkan contoh dalam bentuk perorangan antara lain pengrajin,

industri rumah tangga, peternak, nelayan, petani, pedagang barang dan jasa

lainnya (Keputusan Menteri Keuangan No. 316/KMK 016/1994).

). Pada akhirnya, untuk terlepas dari

pengangguran dan untuk tetap dapat memenuhi kebutuhan hidupnya, masyarakat

mencari peluang kerja dengan mendirikan berbagai jenis usaha dengan skala yang

tidak terlalu besar misalnya industri kecil, perdagangan, jasa, konstruksi,

transportasi, dan lain sebagainya. Usaha-usaha seperti inilah yang dinamakan

UMKM (Usaha Mikro, Kecil, dan Menengah). Kemunculan UMKM tidak dapat

dilepaskan dari kegagalan sektor formal dalam menyerap pertumbuhan angkatan

Peran Usaha Mikro, Kecil, dan Menengah (UMKM) sebagai penopang

utama perekonomian Indonesia sudah tidak diragukan lagi. Berbagai kajian

maupun hasil-hasil penelitian yang dilakukan oleh para ahli yang menggeluti

bidang ini (Tambunan, 2009 dan Purwanto, 2005) menyebutkan bahwa lokomotif

utama perekonomian Indonesia selama ini pada dasarnya adalah sektor UMKM.

Ketika kita menyebut UMKM sebagai pilar perekonomian Indonesia, paling tidak

ada tiga fungsi utama yang wajib untuk disebutkan, yaitu: (1) sektor UMKM

sebagai penyedia lapangan kerja bagi jutaan orang yang tidak tertampung di

sektor formal, (2) sektor UMKM sebagai penyedia bahan baku murah bagi

perusahaan-perusahaan besar, (3) sektor UMKM sebagai sumber penghasil devisa

negara melalui ekspor berbagai jenis produk yang dihasilkan oleh sektor ini

(Purwanto, 2005: 99).

Krisis ekonomi yang melanda Indonesia pada tahun 1997 menjadi bukti

yang cukup kuat terhadap berbagai temuan para ahli tersebut. Ketika berbagai

usaha besar terpuruk karena imbas krisis ekonomi, UMKM ternyata justru dapat

bertahan dan bahkan menjadi katup penyelamat bagi jutaan rakyat yang

membutuhkan kehadirannya (http://kompasiana.com/post/bisnis/2011/02/08/

Tidak hanya sebagai katup pengaman untuk mencegah terjadinya

pergolakan sosial, keberadaan UMKM dalam kenyataannya juga mampu menjadi

motor penggerak pembangunan ekonomi bagi kedua golongan masyarakat miskin

di perkotaan maupun pedesaan. Dalam konteks ini UMKM dapat berperan

sebagai instrumen mobilitas vertikal bagi rumah tangga dan kelompok yang

kurang beruntung tadi (Purwanto, 2005: 106).

Pada level yang lebih luas lagi, keberadaan UMKM juga sedikit banyak

memberi kontribusi bagi pertumbuhan ekonomi nasional maupun membantu

pemerintah untuk meningkatkan cadangan devisa melalui ekspor. Kontribusi

UMKM terhadap pembangunan ekonomi nasional di Indonesia, baik dalam

penyediaan lapangan kerja, peningkatan PDB, maupun peningkatan cadangan

devisa terus meningkat dari tahun ke tahun seiring dengan pertumbuhan jumlah

UMKM di Indonesia (Purwanto, 2005: 107).

Usaha Mikro, Kecil, dan Menengah (UMKM) perkembangannya cukup

baik di Indonesia, namun ada satu kendala yang sampai saat ini masih mereka

hadapi, yaitu masalah pemenuhan modal. Para pelaku Usaha Mikro, Kecil, dan

Menengah (UMKM) kesulitan untuk mengembangkan usahanya karena

keterbatasan modal dan begitu pula masyarakat yang ingin membuka usaha

kecil-kecilan. Tidak semua masyarakat, terutama masyarakat lapisan menengah ke

bawah memiliki modal yang cukup untuk membuka atau mengembangkan usaha

dan produktivitasnya, sehingga dalam hal ini masyarakat tersebut membutuhkan

bantuan berupa pinjaman atau kredit yang biasanya dapat diperoleh di suatu

lembaga perbankan.

(http://archive.bisnis.com/articles/akses-modal-ukm-terhambat-biaya-transaksi-perbankan

Untuk mengatasi masalah permodalan bagi UMKM, pemerintah memiliki

suatu kebijakan mengenai pemberdayaan UMKM, khususnya dalam akses

permodalan, yaitu melalui Kredit Usaha Rakyat (KUR). Melalui KUR, pelaku

UMKM dapat memperoleh akses kredit yang dapat digunakan sebagai modal

untuk memulai dan membuka usaha baru atau mengembangkan usaha sehingga

semakin produktif.

KUR lahir sebagai respons dari Instruksi Presiden No. 6 Tahun 2007

Tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan

Usaha Mikro, Kecil, dan Menengah khususnya di bidang Reformasi Sektor

Keuangan. Instruksi Presiden tersebut ditindaklanjuti dengan ditandatanganinya

Nota Kesepahaman Bersama antara Pemerintah, Lembaga Penjaminan, dan

Perbankan pada tanggal 09 Oktober 2007 sebagaimana kemudian diubah dengan

addendum pada tanggal 14 Mei 2008 tentang Penjaminan Kredit/Pembiayaan

kepada UMKM dan Koperasi atau yang lebih populer dengan istilah Kredit Usaha

Rakyat (KUR). Melalui KUR, pemerintah mengharapkan adanya percepatan

pengembangan kegiatan perekonomian terutama di sektor riil, dalam rangka

penanggulangan atau pengentasan kemiskinan dan perluasan kesempatan kerja

(Retnadi, 2008).

Pada dasarnya KUR merupakan kredit pembiayaan usaha tanpa agunan

karena yang menjadi agunan pokok KUR adalah kelayakan usaha dan usaha itu

sendiri, namun beberapa bank memiliki aturan mengenai agunan tambahan.

Dalam pelaksanaan KUR, perbankan memiliki peranan yang sangat penting yaitu

sebagai penerima jaminan yang berfungsi menyalurkan kredit kepada UMKM dan

Koperasi dengan menggunakan dana internal masing-masing. Bank menjadi pihak

yang berhubungan langsung dengan masyarakat yang membutuhkan kredit

permodalan. KUR merupakan Kredit Modal Kerja dan Kredit Investasi yang

dibiayai sepenuhnya dari dana perbankan

(http://komite-kur.com/category-2-ketentuan-dan-peraturan.asp

Bank pelaksana KUR adalah bank yang ikut menandatangani Nota

Mikro, Kecil, Menengah, dan Koperasi (UMKMK) yang terdiri dari Bank Rakyat

Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Mandiri, Bank Tabungan

Negara (BTN), Bank Syariah Mandiri (BSM), Bank Bukopin, Bank Negara

Indonesia Syariah (BNI Syariah) dan seluruh Bank Pembangunan Daerah (BPD)

yang tersebar di seluruh Indonesia. Bank Rakyat Indonesia (BRI) merupakan bank

yang terdepan dalam penyaluran KUR. Bank BRI adalah penyalur KUR terbesar

dengan total plafon mencapai Rp 65,3 triliun

(http://komite-kur.com/article-75-sebaran-penyaluran-kredit-usaha-rakyat-periode-november-2007-maret-2013.asp

Jumlah dana Kredit Usaha Rakyat yang telah dikeluarkan untuk sektor

UMKM sampai saat ini sudah sangat banyak, namun KUR juga mencatatkan

banyak tunggakan. Muhammad Hasyim, Kepala Bidang Restrukturisasi

Pendanaan Kementrian Koperasi dan UKM seperti yang dikutip oleh Harian

Tribunnews.com mengatakan bahwa sampai dengan Juli 2012 rasio kredit macet

KUR mencapai 3,4% dari outstanding kredit Rp 36,72 triliun dan plafon Rp 82,46

triliun. (

).

http://www.tribunnews.com/2012 /08 /31 /kredit - macet - kur – makin -

menumpuk

Berdasarkan wawancara penulis dengan salah satu Account Officer di

Bank Rakyat Indonesia (BRI) Cabang Stabat, diketahui bahwa jalannya KUR di

BRI Cabang Stabat sangat baik, hal itu dapat dilihat dari jumlah Non Performing

Loan (NPL) atau kredit bermasalah yang mencapai 0% atau dengan kata lain tidak

ada sama sekali untuk jenis kredit KUR jika dibandingkan dengan dua belas Unit

Bank Rakyat Indonesia (BRI) lainnya yang ada di Stabat yang masih memiliki

yang penulis ketahui bahwa BRI Cabang Stabat adalah BRI yang terbaik dalam

penyaluran KUR di Provinsi Sumatera Utara.

(Berdasarkan hasil wawancara penulis dengan Bapak Turkis Utama selaku

Account Officer Program KUR dan Bapak Gatot Cahyo Purwodi selaku Pimpinan

Cabang pada BRI Cabang Stabat).

Sektor UMKM yang menjadi salah satu penggerak ekonomi nasional ini

sangat membutuhkan akses permodalan. Dengan adanya KUR para pelaku

UMKM menjadi mudah untuk memperoleh modal sehingga pada akhirnya dapat

membantu mereka dalam menumbuhkembangkan usaha. Karena pentingnya KUR

bagi UMKM, maka pelaksanaannya pun harus dilakukan sebaik mungkin. Oleh

sebab itu, berdasarkan uraian di atas, saya tertarik untuk melakukan penelitian

dengan judul: “Implementasi Kredit Usaha Rakyat dalam Mengembangkan Usaha Mikro, Kecil, dan Menengah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Stabat”

1.2. Fokus Masalah

Dalam penelitian kualitatif ada yang disebut dengan batasan masalah.

Batasan masalah dalam penelitian kualitatif disebut dengan fokus, yang berisi

pokok masalah yang bersifat umum. Fokus itu merupakan domain tunggal atau

beberapa domain yang terkait dari situasi sosial. Pada penelitian kualitatif,

penemuan fokus berdasarkan hasil studi pendahuluan, pengalaman, referensi, dan

disarankan oleh orang yang dipandang ahli. Fokus dalam penelitian kualitatif juga

masih bersifat sementara dan akan berkembang di lapangan (Sugiyono, 2008:

290). Dalam penelitian ini, penulis ingin mengetahui bagaimana implementasi

memfokuskan penelitian ini pada implementasi Kredit Usaha Rakyat (KUR).

Berjalannya implementasi KUR dengan baik akan membantu sektor UMKM

dalam hal akses permodalan, yang mana modal merupakan komponen yang

sangat penting untuk memulai dan mengembangkan usaha.

1.3. Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka permasalahan yang

menjadi perhatian penulis adalah: “Bagaimana Implementasi Kredit Usaha Rakyat dalam mengembangkan Usaha Mikro, Kecil, dan Menengah pada Bank Rakyat Indonesia Cabang Stabat?”

1.4. Tujuan Penelitian

Setiap penelitian yang dilakukan tentu mempunyai sasaran yang hendak

dicapai atau menjadi tujuan penelitian. Adapun yang menjadi tujuan penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui implementasi Kredit Usaha Rakyat (KUR) dalam

mengembangkan Usaha Mikro, Kecil, dan Menengah (UMKM) pada Bank

Rakyat Indonesia (BRI) Cabang Stabat;

2. Untuk mengetahui kendala-kendala yang terjadi dalam proses implementasi

Kredit Usaha Rakyat (KUR) dalam mengembangkan Usaha Mikro, Kecil, dan

1.5. Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini

adalah:

1. Manfaat subjektif. Sebagai sarana untuk melatih dan mengembangkan

kemampuan berpikir ilmiah, sistematis, dan metodologis penulis dalam

menyusun berbagai kajian literatur untuk menjadikan suatu wacana baru dalam

memperkaya khazanah kognitif.

2. Manfaat praktis. Secara praktis, hasil penelitian ini diharapkan akan memberi

manfaat bagi instansi terkait sebagai masukan/sumbangan pemikiran demi

peningkatan pelaksanaan program dan kebijakan.

3. Manfaat akademis. Penelitian ini diharapkan dapat memberikan kontribusi dan

memperkaya ragam penelitian yang telah dibuat oleh para mahasiswa bagi

Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara serta dapat dijadikan bahan referensi bagi

terciptanya suatu karya ilmiah.

1.6. Kerangka Teori

Menurut Hoy dan Miskel (Sugiyono, 2008: 25) teori adalah seperangkat

konsep, asumsi dan generalisasi yang dapat digunakan untuk mengungkapkan dan

menjelaskan perilaku dalam berbagai organisasi. Sebelum melakukan penelitian

yang lebih lanjut, seorang peneliti perlu menyusun suatu kerangka teori sebagai

landasan berpikir untuk menggambarkan dari sudut mana peneliti menyoroti

masalah yang dipilihnya. Sugiyono (2008) lebih lanjut menambahkan bahwa teori

bagi peneliti kualitatif akan berfungsi sebagai bekal untuk bisa memahami

Kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan

penjelasan tentang hal-hal yang berhubungan dengan variabel pokok,

sub-variabel, atau pokok masalah yang ada dalam penelitian (Arikunto, 2007: 92).

Sebagai landasan berpikir dalam menyelesaikan atau memecahkan

masalah yang ada, perlu adanya pedoman teoritis yang membantu dan sebagai

bahan referensi dalam penelitian. Kerangka teori diharapkan dapat memberikan

pemahaman yang jelas dan tepat bagi peneliti dalam memahami masalah yang

diteliti.

1.6.1. Kebijakan Publik

1.6.1.1. Pengertian Kebijakan Publik

Definisi publik adalah mengenai orang atau masyarakat, dimiliki

masyarakat, serta berhubungan dengan, atau mempengaruhi suatu bangsa, negara,

atau komunitas (http://id.wikipedia.org/wiki/Publik). Kata “publik” secara

terminologi mengandung arti sekelompok orang atau masyarakat dengan

kepentingan tertentu. Istilah publik merupakan aktivitas manusia yang dipandang

perlu untuk diatur atau diintervensi oleh pemerintah atau aturan sosial, atau

setidaknya oleh tindakan bersama. Makna modern dari gagasan “kebijakan”

dalam bahasa Inggris adalah seperangkat aksi atau rencana yang mengandung

tujuan politik. Sejak periode pasca Perang Dunia II, kata policy mengandung

makna kebijakan sebagai sebuah rationale, sebuah manifestasi dari penilaian

penuh pertimbangan. Sebuah kebijakan adalah usaha untuk mendefinisikan dan

menyusun basis rasional untuk melakukan atau tidak melakukan sesuatu (Parsons,

Pengertian kebijakan publik itu sendiri memiliki makna yang luas,

masing-masing definisi memberi pendekatan yang berbeda-beda, karenanya diperlukan

batasan-batasan ataupun konsep kebijakan publik. Usaha pemerintah untuk

merespons kepentingan publik ini adalah yang disebut dengan kebijakan publik.

Robert Eyestone mengatakan secara luas kebijakan publik dapat didefinisikan

sebagai hubungan suatu unit pemerintah dengan lingkungannya. Konsep yang

ditawarkan Eyestone ini mengandung pengertian yang begitu luas dan kurang

pasti karena apa yang dimaksud dengan kebijakan publik dapat mencakup banyak

hal (Winarno, 2008: 17).

Carl Friedrich memandang kebijakan sebagai suatu arah tindakan yang

diusulkan seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu

yang memberikan hambatan-hambatan dan peluang-peluang terhadap kebijakan

yang diusulkan untuk menggunakan dan mengatasi dalam rangka mencapai suatu

tujuan atau merealisasikan suatu sasaran atau suatu maksud tertentu. Definisi ini

mencakup dimensi yang luas karena kebijakan tidak hanya dipahami sebagai

tindakan yang dilakukan oleh pemerintah, melainkan oleh kelompok ataupun

individu. James Anderson mendefinisikan kebijakan sebagai arah tindakan yang

mempunyai maksud yang ditetapkan oleh seorang aktor atau sejumlah aktor

dalam mengatasi suatu masalah ataupun persoalan (Winarno, 2008: 17-19).

Menurut Woll (Tangkilisan, 2003), kebijakan publik adalah sejumlah

aktivitas pemerintah untuk memecahkan masalah di masyarakat, baik secara

langsung maupun melalui lembaga yang mempengaruhi kehidupan masyarakat.

Berdasarkan definisi tersebut, Woll menyatakan bahwa pengaruh dari tindakan

oleh politisi, pegawai pemerintah atau yang lainnya dengan menggunakan

kekuatan publik yang pada akhirnya dapat mempengaruhi kehidupan masyarakat;

(2) ada output kebijakan, yakni dengan dibuatnya kebijakan, pemerintah dituntut

membuat aturan, anggaran, personil, dan regulasi dalam bentuk program yang

akan mempengaruhi kehidupan masyarakat; (3) adanya dampak kebijakan yang

mempengaruhi kehidupan masyarakat.

Menurut Thomas R. Dye, kebijakan adalah suatu pilihan pemerintah untuk

menentukan langkah untuk “berbuat” atau “tidak berbuat”. Lasswel dan Kaplan

melihat kebijakan itu sebagai “sarana” untuk mencapai “tujuan”. Kebijakan itu

tertuang dalam “program” yang diarahkan kepada pencapaian “tujuan”, “nilai”,

dan “praktek”. Sehingga dapat dirumuskan bahwa kebijakan publik adalah

serangkaian tindakan yang ditetapkan dan dilaksanakan oleh pemerintah dengan

tujuan tertentu demi kepentingan masyarakat (Lubis, 2007: 6-9).

Dari definisi tersebut dapat dinyatakan bahwa sebenarnya kebijakan publik

secara sederhana merupakan aktivitas-aktivitas pemerintah yang memiliki tujuan

dan memiliki pengaruh terhadap kehidupan masyarakat banyak atau publik,

aktivitas yang dikerjakan atau tidak dikerjakan oleh pemerintah. Kebijakan publik

menentukan bentuk suatu kehidupan setiap bangsa dan negara. Semua negara

menghadapi masalah yang relatif sama, yang berbeda adalah bagaimana respons

terhadap masalah tersebut. Respons ini yang disebut sebagai kebijakan publik.

Dari penjelasan-penjelasan di atas, dapat dikatakan bahwa Kredit Usaha

Rakyat adalah sebuah program yang dibuat oleh pemerintah sebagai bentuk

aplikasi dari kebijakan publik yang dilakukan pemerintah untuk meningkatkan

1.6.1.2. Tahap-tahap Kebijakan Publik

Proses kebijakan publik merupakan proses yang kompleks karena

melibatkan banyak proses maupun variabel yang dikaji. Oleh karena itu beberapa

ahli politik yang menaruh minat untuk mengkaji kebijakan publik, membagi

proses-proses penyusunan kebijakan publik ke dalam beberapa tahap. Tujuan

pembagian seperti ini adalah untuk memudahkan kita di dalam mengkaji

kebijakan publik (Winarno, 2008: 32).

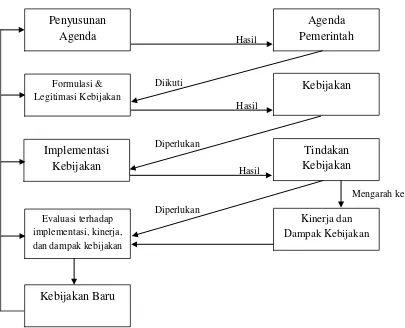

Ada beberapa tahapan-tahapan proses penyusunan kebijakan publik.

Tahapan-tahapan tersebut adalah sebagai berikut (Winarno, 2008: 32-34):

1. Tahap Penyusunan Agenda. Dalam tahap ini para pejabat yang dipilih dan

diangkat menempatkan masalah pada agenda publik. Sebelumnya

masalah-masalah berkompetisi dulu untuk dapat masuk dalam agenda kebijakan. Pada

akhirnya, beberapa masalah masuk ke dalam agenda kebijakan para perumus

kebijakan.

2. Tahap Formulasi Kebijakan. Masalah yang telah masuk ke agenda kebijakan

kemudian dibahas oleh para pembuat kebijakan. Masalah-masalah tadi

didefinisikan untuk kemudian dicari pemecahan masalah terbaik. Pemecahan

masalah tersebut berdasarkan alternatif-alternatif atau pilihan kebijakan yang

ada.

3. Tahap Adopsi Kebijakan. Melakukan adopsi salah satu alternatif kebijakan dari

setiap alternatif yang terdapat dalam formulasi kebijakan dengan dukungan

dari mayoritas legislatif, konsensus antara direktur lembaga atau keputusan

4. Tahap Implementasi Kebijakan. Keputusan kebijakan yang telah diambil dalam

adopsi kebijakan yang memang dapat dianggap sebagai kebijakan yang terbaik

dalam pemecahan suatu masalah harus diimplementasikan. Implementasi

kebijakan dilakukan oleh badan-badan administrasi negara maupun agen-agen

pemerintahan di tingkat bawah yang memobilisasikan sumber daya finansial

dan manusia.

5. Tahap Evaluasi Kebijakan. Tahap ini dilakukan untuk melihat sejauh mana

sebuah kebijakan mampu memecahkan masalah dengan menggunakan

kriteria-kriteria sebagai dasar untuk melihat dampak kebijakan yang telah

diimplementasikan.

Dalam pandangan Ripley (Subarsono, 2005: 11), tahapan kebijakan publik

digambarkan sebagai berikut: Gambar 1.1. Tahapan Kebijakan Publik

1.6.2. Implementasi

1.6.2.1. Pengertian Implementasi Kebijakan

Studi implementasi adalah studi perubahan yang terjadi dan perubahan

bisa dimunculkan, juga merupakan studi tentang mikrostruktur dari kehidupan

politik yaitu organisasi di luar dan di dalam sistem politik menjalankan urusan

mereka dan berinteraksi satu sama lain dan motivasi yang membuat bertindak

secara berbeda (Parsons, 2008: 463).

Dalam setiap perumusan suatu tindakan apakah itu menyangkut program

maupun kegiatan-kegiatan selalu diiringi dengan suatu tindakan pelaksanaan atau

implementasi, karena suatu kebijaksanaan tanpa diimplementasikan maka tidak

akan banyak berarti.

Implementasi merupakan tahapan yang penting karena menentukan apakah

kebijakan yang ditempuh telah benar-benar applicable di lapangan dan berhasil

untuk menghasilkan output dan outcome seperti yang telah direncanakan.

Seperti yang dikemukakan oleh Grindle (Wahab, 1990: 59), implementasi

kebijakan bukanlah sekedar bersangkut-paut dengan mekanisme penjabaran

keputusan-keputusan politik ke dalam prosedur rutin lewat saluran-saluran

birokrasi, melainkan lebih dari itu, ia menyangkut masalah konflik, keputusan,

dan siapa yang memperoleh apa dari suatu kebijakan. Oleh sebab itu, tidak

berlebihan jika dikatakan bahwa implementasi kebijakan merupakan aspek yang

terpenting dari keseluruhan proses kebijakan. Ini menunjukkan adanya keterkaitan

yang erat antara perumusan kebijakan dengan implementasi kebijakan, dalam arti,

implementasi tidak bekerja sesuai persyaratan, maka kebijakan yang semula baik

akan menjadi jelek dan begitu pula sebaliknya.

Sesuai dengan hal tersebut, Van Meter dan Van Horn (Winarno, 2008:

146) mengemukakan: “Implementasi kebijakan sebagai tindakan-tindakan yang

dilakukan oleh individu-individu (kelompok-kelompok pemerintah maupun

swasta yang diarahkan untuk mencapai tujuan-tujuan yang telah ditetapkan dalam

keputusan-keputusan kebijakan sebelumnya”.

Standar dan sasaran kebijakan didasarkan pada kepentingan utama

terhadap faktor-faktor yang menentukan pencapaian kebijakan. Mengidentifikasi

indikator-indikator pencapaian merupakan tahap yang krusial dalam analisis

implementasi kebijakan. Indikator-indikator pencapaian ini menilai sejauh mana

ukuran-ukuran dasar dan tujuan-tujuan kebijakan telah direalisasikan. Dampak

kondisi-kondisi ekonomi, sosial, dan politik pada kebijakan publik merupakan

pusat perhatian yang besar selama dasawarsa yang lalu. Para peminat

perbandingan politik dan kebijakan publik secara khusus tertarik dalam

mengidentifikasikan pengaruh variabel-variabel lingkungan pada hasil-hasil

kebijakan. Faktor-faktor implementasi keputusan-keputusan kebijakan mendapat

perhatian yang kecil, namun menurut Van Meter dan Van Horn, faktor-faktor ini

mempunyai efek mendalam terhadap pencapaian badan-badan pelaksana.

Sedangkan menurut Edward (2003: 1) Implementasi kebijakan adalah

salah satu tahap kebijakan publik, antara pembentukan kebijakan dan

konsekuensi-konsekuensi kebijakan bagi masyarakat yang dipengaruhinya.

Jika suatu kebijakan tidak tepat atau tidak dapat mengurangi masalah yang

kegagalan sekalipun kebijakan itu diimplementasikan dengan sangat baik, dapat

mengalami kegagalan jika kebijakan tersebut kurang diimplementasikan dengan

baik oleh para pelaksana kebijakan.

Selanjutnya Jones (1994) mengemukakan: “Implementasi adalah suatu

proses interaktif antara suatu perangkat tujuan dengan tindakan atau bersifat

interaktif dengan kegiatan-kegiatan kebijaksanaan yang mendahuluinya, dengan

kata lain implementasi merupakan kegiatan yang dimaksudkan untuk

mengoperasikan sebuah program dengan pilar-pilar organisasi, interpretasi dan

pelaksanaan”.

Sedangkan menurut Mazmanian dan Sabatier (Nugroho, 2006),

menjelaskan lebih lanjut tentang konsep implementasi kebijakan sebagai berikut:

“Memahami apa yang senyatanya terjadi sesudah program dinyatakan

berlaku atau dirumuskan merupakan fokus perhatian implementasi

kebijakan, yaitu kejadian-kejadian atau kegiatan yang timbul setelah

disahkannya pedoman-pedoman kebijakan negara, yaitu mencakup baik

usaha-usaha untuk mengadministrasikannya maupun untuk menimbulkan

akibat/dampak nyata pada masyarakat atau kejadian-kejadian.”

Drucker (Eriza, 2006) merumuskan bahwa implementasi merupakan

tindakan-tindakan yang dilakukan dalam rangka pencapaian tujuan yang telah

digariskan terlebih dahulu.

Sedangkan Wibawa (Tangkilisan, 2003: 20) berpendapat bahwa

implementasi kebijakan adalah untuk menetapkan arah agar tujuan kebijakan

1.6.2.2. Model-model Implementasi

Untuk mempermudah dalam memahami dan mengimplementasikan suatu

kebijakan, terdapat beberapa model, antara lain:

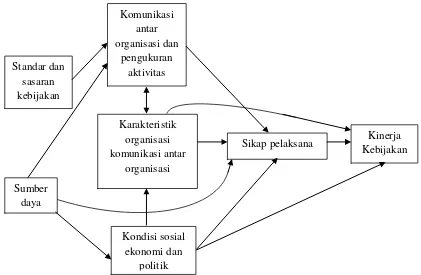

A.Model Meter dan Horn

Meter dan Horn (Wibawa, 1994: 19) merumuskan sebuah abstraksi yang

memperlihatkan hubungan antar berbagai faktor yang mempengaruhi hasil atau

kinerja suatu kebijakan. Kinerja yang tinggi berlangsung dalam antar hubungan

berbagai faktor sebagaimana terlihat pada bagan.

Standar dan

Sikap pelaksana Kinerja

Kebijakan Gambar 1.2. Bagan Model Implementasi Kebijakan Menurut Meter dan Horn

Model ini menjelaskan tentang hubungan-hubungan antara

variabel-variabel bebas. Variabel-variabel-variabel tersebut dijelaskan oleh Van Meter dan Van

Horn (Winarno, 2008: 145) sebagai berikut:

1. Ukuran-ukuran dasar dan tujuan-tujuan kebijakan

Variabel ini didasarkan pada kepentingan utama terhadap faktor-faktor

yang menentukan kinerja kebijakan. Menurut Van Meter dan Horn, identifikasi

indikator-indikator kinerja merupakan tahap yang krusial dalam analisis

implementasi kebijakan. Indikator-indikator kinerja ini menilai sejauh mana

ukuran-ukuran dasar dan tujuan-tujuan kebijakan direalisasikan.

Ukuran-ukuran dasar dan tujuan-tujuan berguna dalam menguraikan tujuan-tujuan

keputusan kebijakan secara menyeluruh, maka ukuran-ukuran dan

tujuan-tujuan dirumuskan secara spesifik dan konkret.

2. Sumber-sumber kebijakan

Sumber-sumber layak mendapatkan perhatian karena menunjang

keberhasilan implementasi kebijakan. Sumber-sumber yang dimaksud

mencakup dana atau perangsang (incentive) lain yang mendorong dan

memperlancar implementasi yang efektif.

3. Komunikasi antar organisasi dan kegiatan-kegiatan pelaksana

Implementasi akan berjalan efektif bila ukuran-ukuran dan tujuan

dipahami oleh individu-individu yang bertanggung jawab dalam kinerja

kebijakan. Dengan begitu sangat pentingnya untuk memberi perhatian yang

besar kepada kejelasan ukuran-ukuran dan tujuan-tujuan kebijakan, ketepatan

komunikasi badannya dengan para pelaksana, dan konsistensi atau

dengan berbagai sumber informasi. Ukuran-ukuran dasar dan tujuan-tujuan

tidak dapat dilaksanakan kecuali jika ukuran-ukuran dasar dan tujuan-tujuan itu

dinyatakan dengan cukup jelas, sehingga para pelaksana dapat mengetahui apa

yang diharapkan dari ukuran-ukuran tersebut.

4. Karakteristik badan pelaksana

Dalam melihat karakteristik badan-badan pelaksana, tidak bisa

dilepaskan dari struktur birokrasi. Struktur birokrasi diartikan sebagai

karakteristik-karakteristik, norma-norma, dan pola hubungan yang terjadi

berulang-ulang dalam badan-badan eksekutif yang mempunyai hubungan baik

potensial maupun nyata dengan apa yang mereka miliki dengan menjalankan

kebijakan. Komponen dari modal ini terdiri dari ciri-ciri struktur formal dari

organisasi dan atribut-atribut yang tidak formal dari personil mereka.

5. Lingkungan sosial, ekonomi, dan politik

Hal ini menunjukkan bahwa lingkungan dalam ranah implementasi

dapat mempengaruhi kesuksesan implementasi kebijakan itu sendiri.

6. Kecenderungan pelaksanaan

Arah kecenderungan pelaksanaan terhadap ukuran-ukuran dasar dan

tujuan-tujuan kebijakan merupakan suatu hal yang sangat penting. Penerimaan

terhadap ukuran-ukuran dasar dan tujuan-tujuan kebijakan yang diterima secara

luas oleh pelaksana kebijakan akan menjadi pendorong keberhasilan bagi

implementasi kebijakan.

7. Kaitan antara komponen-komponen model

Komponen yang dimaksud di sini adalah ukuran-ukuran dasar dan

karakteristik dari badan pelaksana dan kecenderungan para pelaksana yang

semuanya saling berkaitan dalam mengimplementasikan kebijakan.

8. Masalah kapasitas

Kapasitas merupakan salah satu faktor yang berpengaruh bagi

implementasi kebijakan. Hal ini menyangkut staf yang terlatih dan banyaknya

pekerjaan yang dikerjakan, sumber-sumber keuangan dan hambatan-hambatan

yang bisa menjadikan implementasi kebijakan tidak berjalan dengan baik.

B.Model Mazmanian dan Sabatier

Model yang kedua adalah model yang dikembangkan oleh Daniel

Mazmanian dan Paul A. Sabatier (Nugroho, 2006: 629) yang mengemukakan

bahwa implementasi adalah upaya melaksanakan keputusan kebijakan. Model

Mazmanian dan Sabatier ini disebut “Model Kerangka Analisis Implementasi” (a frame work for implementation analysis).

Mazmanian-Sabatier mengklasifikasikan proses implementasi kebijakan

ke dalam tiga variabel (Nugroho, 2006: 629), yaitu:

1. Variabel Independen

Mudah-tidaknya masalah dikendalikan yang berkenaan dengan

indikator masalah teori dan teknis pelaksanaan, keragaman objek, dan

perubahan seperti apa yang dikehendaki.

2. Variabel Intervening

Diartikan sebagai kemampuan kebijakan untuk menstrukturkan proses

implementasi dengan indikator kejelasan dan konsistensi tujuan,

dipergunakannya teori kausal, ketetapan alokasi sumber dana, keterpaduan

pelaksana, dan perekrutan pejabat pelaksana yang memiliki keterbukaan

kepada pihak luar, variabel di luar kebijakan yang mempengaruhi proses

implementasi yang berkenaan dengan indikator kondisi sosio-ekonomi dan

teknologi, dukungan publik, sikap dan sumber konstituen, dukungan pejabat

yang lebih tinggi, serta komitmen dan kualitas kepemimpinan dari pejabat

pelaksana.

3. Variabel Dependen

Yaitu tahapan dalam proses implementasi kebijakan publik dengan lima

tahapan, yang terdiri dari: (1) pemahaman dari lembaga/badan pelaksana dalam

bentuk disusunnya kebijakan pelaksana (2) kepatuhan objek (3) hasil nyata (4)

penerimaan atas hasil nyata (5) tahapan yang mengarah pada revisi atas

kebijakan yang dibuat dan dilaksanakan, baik sebagian maupun keseluruhan

kebijakan yang bersifat mendasar.

C.Model George C. Edwards III

Menurut Edwards (Winarno, 2008: 174), studi implementasi kebijakan

adalah krusial bagi public administration dan publik policy. Implementasi

kebijakan adalah tahap antara pembentukan kebijakan dan

konsekuensi-konsekuensi kebijakan bagi masyarakat yang dipengaruhinya. Jika suatu

kebijakan tidak tepat atau tidak dapat mengurangi masalah yang merupakan

sasaran dari kebijakan, maka kebijakan itu mungkin akan mengalami kegagalan

sekalipun kebijakan itu diimplementasikan dengan sangat baik. Sementara itu

suatu kebijakan yang cemerlang mungkin juga akan mengalami kegagalan jika

kebijakan tersebut kurang diimplementasikan dengan baik oleh para pelaksana

Dalam mengkaji implementasi kebijakan, Edwards mulai dengan

mengajukan dua buah pertanyaan, yakni : prakondisi-prakondisi apa yang

diperlukan sehingga suatu implementasi kebijakan berhasil? Dan

hambatan-hambatan utama apa yang mengakibatkan suatu implementasi gagal. Edwards

berusaha menjawab kedua pertanyaan penting ini dengan membicarakan empat

faktor atau variabel krusial dalam implementasi kebijakan. Faktor atau variabel

tersebut adalah komunikasi, sumber daya, kecenderungan-kecenderungan atau

tingkah laku-tingkah laku dan struktur organisasi.

Menurut Edwards III, oleh karena empat faktor yang berpengaruh terhadap

implementasi kebijakan bekerja secara simultan dan berinteraksi satu sama lain

untuk membantu dan menghambat implementasi kebijakan, maka pendekatan

yang ideal adalah dengan cara merefleksikan kompleksitas ini dengan membahas

semua faktor tersebut sekaligus. Untuk memahami suatu implementasi kebijakan

perlu menyederhanakan, dan untuk menyederhanakan perlu merinci

penjelasan-penjelasan tentang implementasi dalam komponen-komponen utama. Patut

diperhatikan di sini bahwa implementasi dari setiap kebijakan merupakan suatu

proses yang dinamis yang mencakup banyak interaksi dari banyak variabel. Oleh

karenanya tidak ada variabel tunggal dalam proses implementasi, sehingga perlu

dijelaskan keterkaitan antara satu variabel dengan variabel yang lain dan

bagaimana variabel-variabel ini mempengaruhi proses implementasi kebijakan.

1. Komunikasi

Secara umum, Edwards membahas tiga hal penting dalam proses

komunikasi kebijakan, yakni transmisi, konsistensi dan kejelasan. Menurut

bahwa mereka yang melaksanakan keputusan harus mengetahui apa yang

mereka lakukan. Keputusan-keputusan kebijakan dan perintah-perintah harus

diteruskan kepada personil yang tepat sebelum keputusan itu dapat diikuti.

Tentu saja komunikasi-komunikasi harus akurat dan harus dimengerti dengan

cermat oleh para pelaksana. Komunikasi juga menunjuk bahwa setiap

kebijakan akan dapat dilaksanakan dengan baik jika terjadi komunikasi yang

efektif antara pelaksana program (kebijakan) dengan para kelompok sasaran

(target group). Tujuan dana sasaran dari program/kebijakan dapat

disosialisasikan secara baik sehingga dapat menghindari adanya distorsi atas

kebijakan dan program. Ini menjadi penting karena semakin tinggi

pengetahuan kelompok atas program maka akan mengurangi tingkat penolakan

dan kekeliruan dalam mengaplikasikan program dan kebijakan dalam ranah

yang sesungguhnya. Berikut akan dijelaskan lebih rinci unsur dari komunikasi,

yaitu:

a. Transmisi

Faktor utama yang berpengaruh terhadap komunikasi kebijakan adalah

transmisi. Sebelum pejabat dapat mengimplementasikan suatu keputusan, ia

harus menyadari bahwa suatu keputusan telah dibuat dan satu perintah

untuk pelaksanaannya telah dikeluarkan. Hal ini tidak selalu merupakan

proses yang langsung sebagaimana tampaknya. Banyak sekali ditemukan

keputusan-keputusan tersebut diabaikan atau jika tidak demikian, sering kali

terjadi kesalahpahaman terhadap keputusan-keputusan yang dikeluarkan.

Ada beberapa hambatan yang timbul dalam mentransmisikan perintah

perintah yang dikeluarkan oleh pengambil kebijakan. Pertentangan terhadap

kebijakan ini akan menimbulkan hambatan atau distorsi seketika terhadap

komunikasi kebijakan. Hal ini terjadi karena para pelaksana menggunakan

keleluasaan yang tidak dapat mereka elakkan dalam melaksanakan

keputusan-keputusan dan perintah umum. 2) Informasi melewati

berlapis-lapis hierarki birokrasi. Penggunaan sarana komunikasi yang tidak langsung

mungkin juga mendistorsikan perintah-perintah pelaksana.

b. Kejelasan

Jika kebijakan-kebijakan diimplementasikan sebagaimana yang diinginkan,

maka petunjuk-petunjuk pelaksana tidak hanya harus diterima oleh para

pelaksana kebijakan, tetapi juga komunikasi kebijakan tersebut harus jelas.

Namun demikian, ketidakjelasan pesan komunikasi kebijakan tidak selalu

menghalangi implementasi. Pada tataran tertentu, para pelaksana

membutuhkan fleksibilitas dalam melaksanakan kebijakan. Edwards

mengidentifikasikan enam faktor yang mendorong terjadinya ketidakjelasan

komunikasi kebijakan, yaitu: kompleksitas kebijakan publik, keinginan

untuk tidak mengganggu kelompok-kelompok masyarakat, kurangnya

konsensus mengenai tujuan-tujuan kebijakan, masalah-masalah dalam

memulai suatu kebijakan baru, menghindari pertanggungjawaban kebijakan,

dan sifat pembuatan kebijakan pengadilan.

c. Konsistensi

Jika implementasi kebijakan ingin berlangsung efektif, maka

perintah-perintah pelaksanaan harus konsisten. Perintah-perintah-perintah implementasi

tindakan yang sangat longgar dalam menafsirkan dan mengimplementasikan

kebijakan. Bila hal ini terjadi maka akan berakibat pada ketidakefektivan

implementasi kebijakan.

Menurut Edwards dengan menyelidiki hubungan antara komunikasi dan

implementasi maka kita dapat mengambil generalisasi, yakni bahwa

semakin cermat keputusan-keputusan dan perintah-perintah pelaksanaan

diteruskan kepada mereka yang harus melaksanakannya, maka semakin

tinggi probabilitas keputusan-keputusan kebijakan dan perintah-perintah

pelaksanaan tersebut dilaksanakan.

2. Sumber Daya

Perintah-perintah implementasi mungkin diteruskan secara cermat, jelas

dan konsisten, tetapi jika para pelaksana kekurangan sumber daya yang

diperlukan untuk melaksanakan kebijakan-kebijakan, maka implementasi ini

pun cenderung tidak efektif. Dengan demikian, sumber daya dapat menjadi

faktor yang penting dalam melaksanakan kebijakan publik. Sumber daya yang

penting meliputi staf yang memadai serta keahlian-keahlian yang baik untuk

melaksanakan tugas-tugas mereka, wewenang dan fasilitas-fasilitas yang

diperlukan untuk menerjemahkan usul-usul di atas kertas guna melaksanakan

pelayanan publik.

a. Staf

Barangkali sumber yang paling penting dalam melaksanakan kebijakan

adalah staf. Satu hal yang harus diingat adalah bahwa jumlah tidak selalu

mempunyai efek positif bagi implementasi kebijakan. Kasus rendahnya

digunakan untuk menjelaskan proporsi ini. Pelayanan publik di Indonesia

sering kali dinyatakan lamban dan cenderung tidak efisien. Penyebabnya

bukan terletak pada jumlah staf yang menangani pelayanan publik tersebut,

tetapi lebih pada kurangnya sumber daya manusia dan rendahnya motivasi

para pegawai. Dengan demikian tidaklah cukup hanya dengan jumlah

pelaksana yang memadai, namun harus disertai dengan

keterampilan-keterampilan yang diperlukan untuk melaksanakan pekerjaan. Salah satu

masalah yang dihadapi oleh pemerintah adalah sedikitnya pejabat yang

mempunyai keterampilan-keterampilan pengelolaan. Sering kali mereka

yang mempunyai latar belakang profesional yang dinaikkan pangkatnya

sampai mereka menjadi administrator-administrator. Lagi pula mereka

sering kali tidak mempunyai keahlian pengelolaan bagi kedudukan mereka

yang baru. Latihan atau training yang diberikan kepada para pelaksana ini

sangat minim, sehingga kemampuan profesional mereka mengalami

kenaikan yang cukup lambat. Sementara itu pejabat-pejabat di tingkat atas,

yaitu pejabat yang dipilih berdasarkan politik mempunyai kedudukan yang

relatif singkat sehingga kurang menanamkan kemampuan jangka panjang.

Kurangnya keterampilan-keterampilan pengelolaan merupakan masalah

besar yang dihadapi oleh pemerintah daerah. Hal ini disebabkan oleh

minimnya sumber daya yang digunakan untuk latihan profesional. Faktor

lain adalah kesulitan dalam merekrut dan mempertahankan

administrator-administrator yang kompeten karena umumnya gaji, prestise dan jaminan

kerja mereka yang rendah. Dalam banyak kasus, rendahnya jaminan kerja

pemerintah. Orang-orang yang mempunyai kemampuan cenderung bekerja

di sektor swasta atau di luar pemerintah karena mempunyai jaminan kerja

yang baik.

b. Informasi

Informasi merupakan sumber penting kedua dalam implementasi kebijakan.

Informasi mempunyai dua bentuk. Pertama, informasi mengenai bagaimana

melaksanakan suatu kebijakan. Pelaksana-pelaksana perlu mengetahui apa

yang dilakukan dan bagaimana mereka harus melakukannya. Bentuk kedua

dari informasi ini adalah data tentang ketaatan personil-personil lain

terhadap peraturan-peraturan pemerintah. Pelaksana-pelaksana harus

mengetahui apakah orang-orang lain yang terlibat dalam pelaksanaan

kebijakan ini menaati undang-undang ataukah tidak. Kurangnya

pengetahuan tentang bagaimana mengimplementasikan beberapa kebijakan

mempunyai beberapa konsekuensi langsung, antara lain 1) Beberapa

tanggung jawab secara sungguh-sungguh tidak akan dapat dipenuhi atau

tidak dapat dipenuhi tepat pada waktunya. 2) Ketidakefisienan. Kebijakan

yang tidak tepat menyebabkan unit-unit pemerintah lain atau

organisasi-organisasi dalam sektor swasta membeli perlengkapan, mengisi formulir

atau menghentikan kegiatan-kegiatan yang tidak diperlukan.

c. Wewenang

Wewenang ini akan berbeda-beda dari satu program ke program lainnya

serta mempunyai banyak bentuk yang berbeda. Namun demikian, dalam

beberapa hal suatu badan mempunyai wewenang yang terbatas atau

Bila wewenang formal tidak ada, atau sering disebut dengan wewenang di

atas kertas, sering kali salah dimengerti oleh para pengamat dengan

wewenang yang efektif. Padahal keduanya mempunyai perbedaan yang

substansial. Wewenang di atas kertas atau wewenang formal adalah suatu

hal, sedangkan apakah wewenang tersebut digunakan secara efektif adalah

hal lain. Dengan demikian, bisa saja terjadi suatu badan mempunyai

wewenang formal yang besar, namun tidak efektif dalam menggunakan

wewenang tersebut. Menurut Edwards kita dapat memahami mengapa hal

ini terjadi dengan menyelidiki salah satu dari sanksi-sanksi yang paling

potensial merusak dari yurisdiksi-yurisdiksi tingkat tinggi, yakni wewenang

menarik kembali dana dari suatu program. Lindblom mengemukakan

beberapa ciri kewenangan, yakni: kewenangan selalu bersifat khusus;

kewenangan, baik sukarela maupun paksaan, merupakan konsesi dari

mereka yang mau tunduk; kewenangan itu rapuh; dan yang terakhir,

kewenangan diakui karena berbagai sebab. Menurut Lindblom, sebab-sebab

kewenangan terdiri dari dua hal pokok, yakni: pertama, sebagian orang

beranggapan bahwa mereka lebih baik jika ada seseorang yang memerintah.

Kewenangan mungkin juga ada karena adanya ancaman, teror, dibujuk,

diberi keuntungan dan lain sebagainya.

d. Fasilitas-fasilitas

Fasilitas fisik mungkin juga merupakan sumber daya penting dalam

implementasi. Seorang pelaksana mungkin memiliki staf yang memadai,

mungkin memahami apa yang harus dilakukan dan mungkin mempunyai

untuk melakukan koordinasi, tanpa perlengkapan, tanpa perbekalan, maka

besar kemungkinan implementasi yang dicanangkan tidak akan berhasil.

3. Disposisi

Disposisi menunjuk karakteristik yang menempel erat kepada

implementor kebijakan/program. Karakter yang dimiliki oleh implementor

adalah kejujuran, komitmen, dan demokrasi. Implementor yang memiliki

komitmen tinggi dan jujur akan senantiasa bertahan di antara hambatan yang

ditemui dalam program/kebijakan. Kejujuran mengarahkan implementor untuk

tetap berada dalam arus program yang telah digariskan dalam guideline

program.

4. Struktur Organisasi

Struktur organisasi menjadi sangat penting dalam implementasi

kebijakan. Aspek struktur organisasi ini mencakup dua hal penting, pertama

adalah mekanisme dan kedua yaitu struktur organisasi pelaksana itu sendiri.

Mekanisme implementasi program biasanya sudah ditetapkan melalui Standard

Operational Procedure (SOP) yang dicantumkan dalam guideline program.

SOP yang baik mencantumkan kerangka kerja yang jelas, sistematis, tidak

berbelit dan mudah dipahami oleh siapa pun, karena akan menjadi acuan dalam

bekerjanya implementor. Sedangkan struktur organisasi pelaksana pun sejauh

mungkin menghindari hal yang berbelit, panjang, dan kompleks. Struktur

organisasi pelaksana harus dapat menjamin adanya pengambilan keputusan

atas kejadian luar biasa dalam program secara tepat.

Model implementasi George C. Edwards III inilah yang akan digunakan

pada Bank Rakyat Indonesia Cabang Stabat dalam mengembangkan Usaha Mikro,

Kecil, dan Menengah. Alasan penulis menggunakan model ini adalah karena

variabel ataupun indikator yang dikemukakan oleh George C. Edwards III

merupakan variabel yang bisa menjelaskan secara komprehensif tentang kinerja

implementasi dan dapat lebih konkret dalam menjelaskan proses implementasi

yang sebenarnya.

1.6.3. Kredit Usaha Rakyat

1.6.3.1. Latar Belakang Kredit Usaha Rakyat

Ketersediaan lapangan pekerjaan pada sektor formal yang terbatas serta

krisis ekonomi yang kerap melanda Indonesia membuat masyarakat harus

berjuang lebih keras lagi untuk mempertahankan kelangsungan hidupnya. Hal ini

mendorong masyarakat untuk membuka lapangan pekerjaan baru bagi dirinya dan

orang lain dengan mendirikan usaha sendiri di luar sektor formal.

Usaha-usaha dengan skala tidak terlalu besar inilah yang kemudian disebut

Usaha Mikro, Kecil, dan Menengah (UMKM). Usaha ini dapat bergerak dalam

bidang perdagangan, jasa, konstruksi, transportasi, dan industri, serta jenis usaha

lainnya. UMKM ini telah terbukti dapat bertahan dalam krisis ekonomi yang

melanda Indonesia pada tahun 1997 dan memiliki kontribusi bagi pertumbuhan

ekonomi nasional.

Namun, di tengah pertumbuhannya, sektor UMKM yang diharapkan

tersebut tidak bertumbuh secepat dan seluas yang diharapkan. Hal ini dikarenakan

tidak semua masyarakat mampu mendirikan dan mengembangkan UMKM. Faktor

utama ketidakmampuan masyarakat untuk mendirikan atau mengembangkan

diharapkan untuk mengatasi masalah permodalan tersebut. Dan pada akhirnya,

Pemerintah sebagai pembuat kebijakan menjawab masalah tersebut dengan

mengeluarkan suatu kebijakan, yaitu yang sampai saat ini populer dengan sebutan

Kredit Usaha Rakyat (KUR).

Kredit Usaha Rakyat (KUR) adalah kredit/pembiayaan modal kerja

dan/atau investasi kepada UMKM (Usaha Mikro, Kecil, dan Menengah) di bidang

usaha yang produktif dan layak namun belum bankable (yang belum dapat

memenuhi persyaratan perkreditan/pembiayaan dari bank) yang sebagian dijamin

oleh Perusahaan Penjamin (http://www.ekon.go.id/media/filemanager/...pdf

KUR merupakan bagian integral dari pelaksanaan kebijakan INPRES

6/2007 tentang Percepatan Sektor Riil dan Pemberdayaan UMKM. KUR sendiri

pertama kali diluncurkan oleh Presiden Susilo Bambang Yudhoyono pada 05

November 2007. Implementasinya berpangkal pada Nota Kesepahaman Bersama

antara Instansi/departemen teknis, perbankan, dan perusahaan penjaminan. KUR

merupakan aktualisasi dari siasat inovatif untuk menciptakan hubungan yang

saling melengkapi dan saling mengisi antara sektor finansial dan sektor riil.

Terstruktur sebagai sindikasi pembiayaan nasional yang bersifat lintas fungsional,

lintas sektoral, dan lintas regional; bersentuhan langsung dengan aspek makro dan

mikro ekonomi; dan berorientasi pada keselarasan antara segi pertumbuhan dan

pemerataan. KUR dimaksudkan untuk memperkuat kemampuan permodalan

UMKM melalui penerapan skim penjaminan kredit. Penyaluran KUR

dilaksanakan secara serempak oleh BRI, BNI, BTN, Bank Mandiri, Bank Syariah

Mandiri, dan BUKOPIN; dan terhadap penyaluran KUR itu, pemerintah

(JAMKRINDO) dan PT. Asuransi Kredit Indonesia (ASKRINDO). KUR

bersumber dari dana perbankan, disediakan untuk keperluan modal kerja dan

investasi; dan disalurkan kepada pelaku UMKM perorangan dan atau kelompok

usaha dalam wadah koperasi, yang memiliki usaha feasible tetapi belum bankable

(http://www.smecda.com/...pdf

Perkembangan pelaksanaan KUR, sangat ditentukan oleh terselenggaranya

koordinasi yang melibatkan tiga unsur berikut: ( ).

http://www.smecda.com/...pdf

a. Unsur instansi/departemen pembina meliputi Menko Perekonomian,

Kementrian Koperasi dan UKM, Departemen Pertanian, Departemen Kelautan

dan Perikanan, Departemen Perindustrian, Departemen Kehutanan, dan

instansi/departemen terkait lainnya, di tingkat pusat dan daerah.

).

b. Unsur perbankan terdiri dari: Bank BRI, Bank Mandiri, Bank BNI, Bank BTN,

Bank BUKOPIN, dan Bank Syariah Mandiri.

c. Unsur lembaga penjaminan terdiri dari: JAMKRINDO dan ASKRINDO.

Kegiatan yang dikoordinasikan meliputi: (i) penyiapan UMKM sesuai

dengan kewenangan instansi pembina; (ii) penetapan kebijakan dan prioritas

bidang usaha UMKM; (iii) pelaksanaan penyaluran KUR dengan pihak perbankan

dan lembaga penjaminan; dan (iv) penetapan kebijakan penjaminan. Dalam siklus

koordinasi itu, Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha

Mikro, Kecil, dan Menengah yang dibentuk oleh Menko Perekonomian,

merupakan penyedia stimulus fiskal (dalam bentuk penjaminan yang bersumber

dari APBN). Komite kebijakan ini amat menentukan kelancaran penyaluran KUR

kepada UMKM serta menentukan keberhasilan bank pelaksana dan lembaga

(http://www.smecda.com/kajian/files/Lap_Akhir_Kajian_Damp_KUR/3_Bab_2.p

df

1.6.3.2. Kebijakan Penyaluran Kredit Usaha Rakyat

).

Pemerintah Republik Indonesia mengeluarkan Inpres No. 6 tanggal 08 Juni

2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan

UMKM yang diikuti dengan adanya Nota Kesepahaman Bersama antara

Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani

pada tanggal 09 Oktober 2007 dengan ditandai peluncuran Penjaminan

Kredit/Pembiayaan kepada UMKM. Pada tanggal 05 November 2007, Presiden

Republik Indonesia Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM

dengan pola penjaminan dengan nama Kredit Usaha Rakyat (KUR). Peluncuran

tersebut merupakan tindak lanjut dari ditandatanganinya Nota Kesepahaman

Bersama (MoU) pada tanggal 09 Oktober 2007 tentang Penjaminan

Kredit/Pembiayaan kepada UMKM dan Koperasi antara Pemerintah (Menteri

Negara Koperasi dan UKM, Menteri Keuangan, Menteri Pertanian, Menteri

Kehutanan, Menteri Kelautan dan Perikanan, Menteri Perindustrian, Perusahaan

Penjamin (Perum Sarana Pengembangan Usaha dan PT Asuransi Kredit

Indonesia) dan Perbankan (Bank BRI, Bank Mandiri, Bank BNI, Bank BTN,

Bank Bukopin, dan Bank Syariah Mandiri). KUR ini didukung oleh Kementrian

Negara BUMN, Kementrian Koordinator Bidang Perekonomian serta Bank

Indonesia (http://www.smecda.com/kajian/files/...pdf

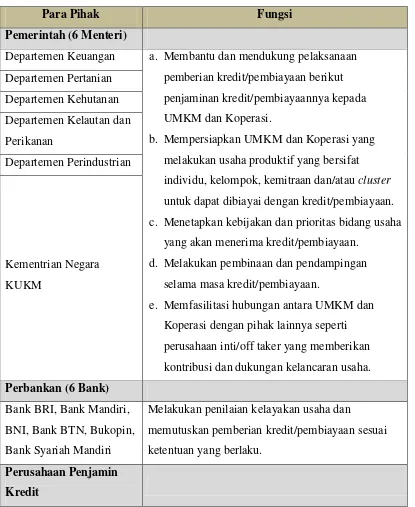

Landasan Operasional KUR (Retnadi, 2008) adalah Inpres No. 6 tanggal

08 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan

Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal

09 Oktober 2007. Pihak yang terkait terdiri atas: Unsur Pemerintah (6 Menteri),

Unsur Perbankan (6 Bank), dan Perusahaan Penjamin Kredit dengan fungsinya

masing-masing. Untuk jelasnya dapat dilihat pada tabel berikut:

Tabel 1.1. Pihak-pihak yang Terlibat dalam KUR serta Fungsinya

Para Pihak Fungsi

Pemerintah (6 Menteri)

Departemen Keuangan a. Membantu dan mendukung pelaksanaan

pemberian kredit/pembiayaan berikut

penjaminan kredit/pembiayaannya kepada

UMKM dan Koperasi.

b. Mempersiapkan UMKM dan Koperasi yang

melakukan usaha produktif yang bersifat

individu, kelompok, kemitraan dan/atau cluster

untuk dapat dibiayai dengan kredit/pembiayaan.

c. Menetapkan kebijakan dan prioritas bidang usaha

yang akan menerima kredit/pembiayaan.

d. Melakukan pembinaan dan pendampingan

selama masa kredit/pembiayaan.

e. Memfasilitasi hubungan antara UMKM dan

Koperasi dengan pihak lainnya seperti

perusahaan inti/off taker yang memberikan

kontribusi dan dukungan kelancaran usaha. Departemen Pertanian

Bank BRI, Bank Mandiri,

BNI, Bank BTN, Bukopin,

Bank Syariah Mandiri

Melakukan penilaian kelayakan usaha dan

memutuskan pemberian kredit/pembiayaan sesuai

ketentuan yang berlaku.

PT Askrindo dan Perum

Sarana Pengembangan

Usaha

Memberikan persetujuan penjaminan atas

kredit/pembiayaan yang diberikan perbankan sesuai

ketentuan asuransi.

Ada beberapa peraturan perundang-undangan yang menjadi landasan

hukum Kredit Usaha Rakyat (KUR), yaitu:

(http://komite-kur.com/landasan_hukum.asp

a. Peraturan Presiden nomor 2 tahun 2008 tentang Lembaga Penjaminan, ).

b. Inpres No. 6 tahun 2007 tanggal 08 Maret 2007 tentang Kebijakan Percepatan

Sektor Riil dan Pemberdayaan UMKM guna meningkatkan pertumbuhan

ekonomi Indonesia,

c. MoU antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang

ditandatangani pada tanggal 09 Oktober 2007,

d. Addendum I MoU Departemen Teknis, Perbankan, dan Perusahaan

Penjaminan yang ditandatangani pada tanggal 14 Februari 2008,

e. Keputusan Menteri Koordinator Bidang Perekonomian nomor 5 tahun 2008

tentang Komite kebijakan Penjaminan Kredit/Pembiayaan bagi UMKM,

f. Perjanjian Kerja Sama antara Bank Pelaksana dengan Lembaga Penjaminan,

g. Standar Operasional dan Prosedur Pelaksanaan KUR,

h. Addendum II MoU Departemen Teknis, Perbankan, dan Perusahaan

Penjaminan yang ditandatangani pada tanggal 12 Januari 2010,

i. Keputusan Menteri Koordinator Bidang Perekonomian Nomor:

KEP-07/M.EKON/01/2010 Tentang Penambahan Bank Pelaksana Kredit Usaha

Rakyat,

j. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan,

Kementrian Koordinator Bidang Perekonomian Nomor:

KEP-01/D.I.M.EKON/01/2010 tentang Standar Operasional dan Prosedur

Pelaksanaan Kredit Usaha Rakyat.

Selain itu, di dalam implementasi KUR, perbankan dan pihak perusahaan

penjaminan mendasarkan pada Perjanjian Kerja Sama (PKS) yang mereka

sepakati. Skim Kredit Usaha Rakyat (KUR) adalah Kredit Modal Kerja (KMK)

dan/atau Kredit Investasi (KI) dengan plafon kredit sampai dengan Rp 500 juta

yang diberikan kepada Usaha Mikro, Kecil, dan Menengah (UMKM) dan

koperasi yang memiliki usaha produktif yang akan mendapat penjaminan dari

Perusahaan Penjamin. UMKM harus merupakan usaha produktif yang layak

(feasible), namun belum bankable. KUR mensyaratkan bahwa agunan pokok

kredit adalah proyek yang dibiayai. Namun karena agunan tambahan yang

dimiliki oleh UMKM pada umumnya kurang, maka sebagian di-cover dengan

program penjaminan. Besarnya coverage penjaminan maksimal 70% dari plafon

kredit. Sumber dana KUR sepenuhnya berasal dari dana komersial Bank

(http://www.smecda.com/kajian/files/Lap_Akhir_Kajian_Damp_KUR/3_Bab_2.p

1.6.3.3. Tahap-tahap Pengajuan dan Pemberian Kredit Usaha Rakyat

Adapun tahap-tahap dalam mengajukan permohonan KUR terhadap Bank

Rakyat Indonesia (BRI) antara lain adalah:

1. Calon Debitur Mengajukan Permohonan secara Tertulis kepada Pihak BRI

Calon debitur KUR datang ke kantor BRI terdekat, kemudian dengan

dibantu oleh Customer Service calon debitur KUR mengisi formulir pendaftaran

atau formulir pengajuan permohonan KUR yang sudah disediakan pihak bank,

kemudian ditandatangani oleh pemohon. Calon debitur KUR diharuskan

memenuhi persyaratan yang telah ditetapkan dalam hal pengajuan permohonan

KUR. KUR diperkenalkan sebagai kredit yang mudah didapat, maka syarat-syarat

yang ditetapkan pun sangat sederhana. Syarat-syarat yang perlu disertakan adalah

bukti identitas diri berupa fotokopi Kartu Tanda Penduduk (KTP), fotokopi Kartu

Keluarga (KK), dan Surat Keterangan Usaha.

2. Tahap Analisis Kredit/Tahap Pemeriksaan

Berdasarkan arahan Bank Indonesia sebagaimana termuat dalam SK

Direksi bank Indonesia No. 27/162/KEP/DIR tanggal 31 Maret 1995, setiap

permohonan kredit yang telah memenuhi syarat harus dianalisis secara tertulis

dengan prinsip sebagai berikut:

a. Bentuk, format, dan kedalaman analisis kredit ditetapkan oleh bank yang

disesuaikan dengan jumlah dan jenis kredit;

b. Analisis kredit harus menggambarkan konsep hubungan total permohonan

kredit. Ini berarti bahwa persetujuan pemberian kredit tidak boleh berdasarkan

rekening kredit dari pemohon, namun harus didasarkan atas dasar penilaian

seluruh kredit dari pemohon kredit yang telah diberikan dan/atau akan

diberikan secara bersama-sama oleh bank;

c. Analisis kredit harus dibuat secara lengkap, akurat, dan objektif yang

sekurang-kurangnya meliputi menggambarkan semua informasi yang berkaitan dengan

usaha dan data pemohon termasuk hasil penelitian pada daftar kredit macet;

penilaian kelayakan jumlah permohonan kredit dengan kegiatan usaha yang

akan dibiayai, dengan sasaran menghindari kemungkinan terjadinya praktek

mark up yang dapat merugikan bank; menyajikan penilaian yang objektif dan

tidak dipengaruhi oleh pihak-pihak yang berkepentingan dengan permohonan

kredit.

d. Analisis kredit sekurang-kurangnya harus mencakup penilaian tentang prinsip

5C dan penilaian terhadap sumber pelunasan kredit yang dititikberatkan pada

hasil usaha yang dilakukan pemohon serta menyediakan aspek yuridis

perkreditan dengan tujuan untuk melindungi bank atas risiko yang mungkin

timbul;

e. Dalam penilaian kredit sindikasi harus dinilai pula bank yang bertindak sebagai

bank induk.

Bagaimanapun arahan di atas, tetap terbuka peluang bagi bank-bank untuk

mengatur kebijakan kreditnya sesuai dengan kondisi dan kebutuhan bank itu

sendiri namun tetap berpedoman pada arahan Bank Indonesia.

3. Tahap Pemberian Putusan Kredit

Tahap ini, calon debitur akan memperoleh keputusan kredit yang berisi

yang diajukannya. Keputusan persetujuan permohonan kredit berupa

mengabulkan sebagian atau seluruh permohonan kredit dari calon debitur. Pihak

bank akan memberitahukan kepada calon debitur untuk mengonfirmasi kembali

beberapa hari menurut beberapa hari yang telah ditentukan oleh pihak bank

setelah pengajuan permohonan kredit.

Kemudian kepala bank wajib meneliti dan memastikan bahwa

dokumen-dokumen yang berkaitan atau yang mendukung pemberian keputusan kredit masih

lengkap, sah, dan berkekuatan hukum. Setiap pejabat yang terlibat dalam

kebijakan persetujuan kredit harus mampu memastikan hal-hal berikut (Firdaus,

2003: 51):

a. Setiap kredit yang diberikan telah sesuai dengan prinsip perkreditan yang sehat

dan ketentuan perbankan lainnya.

b. Pemberian kredit telah sesuai dan didasarkan pada analisis kredit yang jujur,

objektif, cermat, dan seksama, serta independen.

c. Adanya keyakinan bahwa kredit akan mampu dilunasi.

4. Tahap Pencairan Kredit/Akad Kredit

Setiap proses pencairan kredit harus terjamin asas aman, terarah, dan

produktif dan dilaksanakan apabila syarat yang ditetapkan dalam perjanjian kredit

telah dipenuhi oleh pemohon kredit (Firdaus, 2003: 52). Setelah semua

persyaratan terpenuhi dan pemberian kredit diikat oleh perjanjian kredit maka

debitur dapat mengambil dana pinjaman yang telah dimohonkan.

Tahap akad kredit pencairan meliputi beberapa tahap yaitu tahap persiapan

pembayaran pencairan kredit. Adapun penjelasan mengenai langkah-langkah pada

tahap akad kredit adalah:

1) Persiapan Pencairan

Setelah Surat Keterangan Permohonan Pinjam (SKPP) diputus, Customer

Service mencatatnya pada register dan segera mempersiapkan pencairan sebagai

berikut:

a. Memberitahukan pada calon debitur bahwa permohonan KUR telah mendapat

persetujuan atau putusan dan kepastian tanggal pencairannya.

b. Menyiapkan Surat Pengakuan Hutang

c. Mengisi kuitansi pencairan KUR

2) Penandatanganan Perjanjian KUR

Berkas atau kelengkapan pencairan di sini adalah Surat Pengakuan

Hutang, sebelum penandatanganan berkas pencairan Kredit Usaha Rakyat,

Customer Service harus memastikan bahwa dokumen-dokumen yang

berhubungan dengan pencairan kredit Usaha Rakyat telah ditandatangani oleh

debitur sebagai bukti persetujuan debitur. Setelah itu, Customer Service meminta

debitur untuk membaca dan memahami Surat Pengakuan Hutang (SPH) dan

menandatangani SPH tersebut selanjutnya diserahkan pada kepala bank untuk

diperiksa. Untuk menjaga keamanan dan melaksanakan prinsip kehati-hatian,

maka Customer Service mencocokkan tanda tangan dengan tanda tangan debitur

pada waktu pendaftaran, kemudian menyerahkan semua berkas kepada kepala

3) Fiat Bayar

Kepala bank akan memeriksa berkas tentang kebenaran dan kelengkapan

pengisian berkas Kredit Usaha Rakyat untuk dicocokkan dengan syarat yang

disebutkan dalam putusan kredit, setelah yakin maka kepala bank akan

membubuhkan tanda tangan sebagai persetujuan fiat bayar. Setelah selesai,

kuitansi diserahkan pada teller dan berkas diserahkan pada Customer Service.

4) Pembayaran Pencairan KUR tanpa Jaminan

Pembayaran pencairan Kredit Usaha Rakyat kepada debitur dilakukan oleh

teller berdasarkan kuitansi yang diterima dari kepala bank dengan terlebih dahulu

meneliti keabsahan kuitansi.

Apabila terjadi keterlambatan pencairan dana Kredit Usaha Rakyat,

disebabkan oleh banyaknya peminat yang hendak menjadi calon debitur Kredit

Usaha Rakyat, mengingat jumlah tenaga yang menangani Kredit Usaha Rakyat

tidak sebanding dengan jumlah peminat Kredit Usaha Rakyat. Lamanya proses

pencairan dana disebabkan pula oleh penerapan asas kehati-hatian dalam

menyalurkan dana dan tetap berpegang teguh pada lima prinsip dalam penilaian

kondisi nasabah atau sering disebut dengan “The Five of Credit Analysis”

(Supramono, 1995: 33-34). Lima prinsip penilaian tersebut antara lain:

1. Character adalah keadaan watak atau sifat dari debitur, baik dalam

kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari

penilaian terhadap aspek character ini adalah untuk mengetahui sejauh

mana kemauan dan itikad baik debitur untuk memenuhi kewajibannya

sesuai dengan perjanjian yang telah ditetapkan. Character ini merupakan

hutangnya, namun kalau tidak mempunyai itikad baik tentu akan

menimbulkan kesulitan pada bank di kemudian hari (Triandaru dan

Budisantoso, 2006: 114-115). Alat untuk memperoleh gambaran tentang

character dari calon nasabah dapat diperoleh melalui upaya:

a. Meneliti riwayat hidup nasabah,

b. Meneliti reputasi calon debitur tersebut di lingkungan usahanya,

c. Melakukan bank to bank information, mencari informasi dari bank ke

bank lain tentang calon debitur,

d. Mencari informasi kepada asosiasi-asosiasi usaha di mana calon debitur

berada,

e. Mencari informasi apakah calon debitur suka berjudi,

f. Mencari informasi apakah calon debitur suka berfoya-foya.

2. Capacity adalah kemampuan calon debitur dalam menjalankan usahanya

guna memperoleh laba yang diharapkan. Penilaian ini berfungsi untuk

mengukur kemampuan calon debitur dalam mengembalikan hutangnya

secara tepat waktu, dari usaha yang diperolehnya. Pengukuran capacity

dapat dilakukan melalui berbagai pendekatan sebagai berikut:

a. Pendekatan historis, yaitu menilai kemampuan yang telah lampau,

apakah menunjukkan perkembangan dari waktu ke waktu.

b. Pendekatan finansial, yaitu menilai latar belakang pendidikan para

pengurus. Hal ini sangat penting untuk perusahaan-perusahaan yang

menghendaki keahlian teknologi tinggi dan yang memerlukan

c. Pendekatan yuridis, yaitu secara yuridis apakah calon debitur mempunyai

kapasitas untuk mewakili badan usaha yang diwakilinya untuk

mengadakan perjanjian kredit dengan bank.

d. Pendekatan manajerial, yaitu menilai sejauh mana kemampuan dan

keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam

memimpin usaha.

e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon

nasabah dalam mengelola faktor-faktor produksi seperti tenaga kerja,

sumber bahan baku, mesin-mesin, administrasi dan keuangan, hubungan

industri dan kemampuan merebut pasar.

3. Capital adalah jumlah modal sendiri yang dimiliki oleh calon debitur.

Kemampuan modal sendiri diperlukan bank sebagai alat indikator

kesungguhan dan tanggung jawab debitur dalam menjalankan usahanya

karena ikut menanggung risiko dalam kegagalan usaha. “Biasanya jika

jumlah modal sendiri (modal netto) cukup besar, usaha tersebut akan kuat

dalam menghadapi persaingan dari usaha-usaha sejenis” (Firdaus, 2003:

85).

4. Collateral adalah barang-barang yang diserahkan debitur sebagai agunan

terhadap kredit yang diterimanya. Penilaian terhadap agunan ini meliputi

jenis jaminan, lokasi, bukti kepemilikan dan status hukumnya, untuk

menghindari terjadinya pemalsuan bukti kepemilikan, maka sebelum

dilakukan pengikatan harus diteliti mengenai status yuridisnya bukti

pemilikan dan orang yang menjaminkan. Hakikatnya, bentuk collateral

non-material seperti jaminan pribadi, letter of Guarantee, rekomendasi.

Penilaian ini dapat dilihat dari dua segi berikut:

a. Segi ekonomis, yaitu nilai ekonomis dari barang-barang yang akan

diagunkan.

b. Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat-syarat

yuridis untuk dipakai sebagai agunan.

5. Condition of economy yaitu situasi dan kondisi politik, sosial, ekonomi,

budaya yang mempengaruhi usaha calon debitur di kemudian hari.

Penelitian mengenai hal-hal seperti peraturan-peraturan pemerintah, situasi

politik, dan perekonomian politik perlu diadakan untuk mendapat gambaran

mengenai hal-hal tersebut.

Kelima prinsip di atas yang paling perlu mendapatkan perhatian account

officer adalah character, karena apabila prinsip ini tidak terpenuhi, prinsip lainnya

tidak berarti, atau dengan kata lain permohonannya harus ditolak.

1.6.4. Usaha Mikro Kecil dan Menengah (UMKM)

1.6.4.1. Pengertian Usaha Mikro Kecil dan Menengah (UMKM)

Ada beberapa pengertian Usaha Mikro Kecil dan Menengah (UMKM)

menurut para ahli atau pihak yang langsung berhubungan dengan UMKM, antara

lain:

A.Menurut Undang-Undang Nomor 20 Tahun 2008

UMKM memiliki kriteria sebagai berikut:

1. Usaha Mikro, yaitu usaha produktif milik orang perorangan atau badan

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga

ratus juta rupiah).

2. Usaha Kecil, yaitu usaha ekonomi produktif yang berdiri sendiri yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau

menjadi bagian baik langsung maupun tidak langsung dari usaha menengah

atau usaha besar yang memenuhi kriteria yakni:

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00

(dua miliar lima ratus juta rupiah).

3. Usaha Menengah, yaitu usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian langsung maupun tidak langsung dengan usaha kecil atau

usaha besar yang memenuhi kriteria:

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta

rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua

miliar lima ratus juta rupiah) sampai dengan paling banyak Rp

50.000.000.000,00 (lima puluh miliar rupiah).

B.Menurut Badan Pusat Statistik (BPS)

Badan Pusat Statistik (BPS) memberikan definisi UMKM berdasarkan

kuantitas tenaga kerja. Usaha kecil merupakan usaha yang memiliki jumlah

tenaga kerja lima orang sampai sembilan belas orang, sedangkan usaha

menengah merupakan usaha yang memiliki jumlah tenaga kerja dua puluh

orang sampai 99 orang.

C.Menurut Kementrian Keuangan

Berdasarkan Keputusan Menteri Keuangan Nomor 316/KMK 016/1994

Tanggal 27 Juni 1994 bahwa Usaha Kecil sebagai perorangan/badan usaha

yang telah melakukan kegiatan/usaha yang mempunyai penjualan/omzet per

tahun setinggi-tingginya Rp 600.000.000,00 atau aset setinggi-tingginya Rp

600.000.000,00 (di luar tanah dan bangunan yang ditempati). Contohnya

Firma, CV, PT, dan Koperasi yakni dalam bentuk badan usaha. Sedangkan

contoh dalam bentuk perorangan antara lain pengrajin, industri rumah tangga,

peternak, nelayan, pedagang barang dan jasa yang lainnya.

1.6.4.2. Kelemahan Usaha Mikro Kecil dan Menengah (UMKM) di Indonesia

Usaha Mikro, Kecil, dan Menengah (UMKM) walaupun dalam

pelaksanaannya sangat dibutuhkan karena akan menciptakan dunia usaha baru,

tetapi pada kenyataannya, UMKM masih memiliki banyak kelemahan, seperti