i SKRIPSI

ANALISIS PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, TOTAL ASSET TURN OVER, EARNING PER SHARE, PRICE EARNING RATIO,

DAN CURRENT RATIO TERHADAP RETURN SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

IRWIN FAISAL 100503195

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Return On Asset, Debt to

Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio,

dan Current Ratio Terhadap Perusahaan Otomotif yang terdaftar di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan

i ABSTRAK

ANALISIS PENGARUH RETURNONASSET, DEBT TO EQUITY RATIO,

TOTAL ASET TURN OVER, EARNING PER SHARE, PRICE EARNING RATIO,DAN CURRENT RATIO TERHADAP

RETURN SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji apakah Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio memiliki pengaruh secara parsial maupun simultan terhadap

Return saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010 sampai dengan 2013.

Penelitian ini merupakan jenis penelitian kausal, yang menggunakan data populasi dari 18 perusahaan otomotif yang listing di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus uji sebanyak 12 perusahaan sampel dan 48 jumlah pengamatan. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs. Adapun variabel yang berkaitan dengan penelitian ini adalah Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio sebagai variabel independen dan

Return saham sebagai variabel dependen. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara parsial Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio tidak berpengaruh signifikan terhadap Return saham pada tingkat kepercayaan 95%. Dan secara simultan, Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio tidak berpengaruh signifikan terhadap terhadap Return saham pada tingkat kepercayaan 95%.

i ABSTRACT

ANALYSIS INFLUENCE OF RETURN ON ASSETS, DEBT TO EQUITY RATIO, TURN OVER TOTAL ASSETS, EARNINGS PER SHARE,

PRICE EARNINGS RATIO, AND CURRENT RATIO OF STOCK RETURN ON AUTOMOTIVE

COMPANY LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to test whether the Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio and Current Ratio has the effect of partially or simultaneously to stock return in automotive companies listed in Indonesia Stock Exchange period 2010 to 2013.

This research is a type of causal research, which used data from a population of 18 automotive companies listed in Indonesia Stock Exchange. The sampling method used in this research is purposive sampling and acquired companies that pass the test sample as many as 12 companies and 48 the number of observations. The data used are the financial statements of each company sample www.idx.com published on the site. The variables associated with this research is the Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio and Current Ratio as independent variables and stock return as the dependent variable. The method used is descriptive analysis method and statistical analysis methods.

The results of this study indicate that partially Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, Current Ratio have no significant effect on stock returns at 95% confidence level. And simultaneously, Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio and Current Ratio have no significant influence on stock returns at 95% confidence level.

i KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena

berkat rahmat dan pertolongan-Nya, penulis dapat menyelesaikan skripsi ini

dengan lancar.

Skripsi ini berjudul “Analisis Pengaruh Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio Terhadap Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terima kasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA. selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak. selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris

Program Studi S1 Akuntasi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Pembimbing yang telah

i

menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si, Ak. dan Bapak Drs. Firman Syarif,

M.Si., Ak. selaku Dosen Penguji dan Pembanding yang selalu

memberikan masukan atas penulisan skripsi ini.

6. Ayahanda dan Ibunda tercinta H. Drs. Nasir Syarief & Hj. Dra. Wirda

orang yang penulis paling hormati dan cintai yang telah selalu mendoakan,

mendukung dan memotivasi penulis dalam penyelesaian skripsi ini.

Terimakasih juga kepada kakak dan abang tercinta, dr. Erlita Wienanda

dan Suami (dr. Fathir Agung Taufika), Irfan Aulia, SE, Ak dan Ermilia

Devrita SH, MKn

7. Serta teman-teman terkasih Andi, Afif, Azwar, Ishar, Iqbal, Ryan, Pras,

Imam, Ari, Hasfi, Bobby, Yohana, Caca, Cici, Lidya, Gordimer, Victor,

Salomo, Sulthan, Steven, Fanny, Hilda, Lizty, Ririn, Dinda, Sally, dan

Futsal 2010, serta semua pihak yang tidak dapat disebutkan satu per satu,

dengan ikhlas memberikan bantuan baik secara langsung maupun tidak

langsung dalam penyusunan skripsi ini.

Medan, Agustus 2014 Penulis

i DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 12

2.1.1 Saham ... 12

2.1.2 Return Saham... ... 13

2.1.3 Kinerja Keuangan... 14

2.1.4 Analisis Laporan Keuangan... .... 16

2.1.5 Analisis Rasio Keuangan ... 18

2.1.6 Faktor-faktor yang Mempengaruhi Return Saham ... 19

2.1.7 Analisis Faktor Fundamental ... 20

2.1.7.1 ReturnOnAsset ... 20

2.1.7.2 DebttoEquity Ratio ... 21

2.1.7.3 Total Asset Turn Over ... 21

2.1.7.4 Earning per Share... 22

2.1.7.5 Price Earning Ratio ... 23

2.1.7.6 Current Ratio ... 24

2.1.8 Pengaruh Faktor Fundamental Terhadap Return Saham .... 24

2.1.8.1 Pengaruh ROA Terhadap Return Saham ... 24

2.1.8.2 Pengaruh DER Terhadap Return Saham ... 25

2.1.8.3 Pengaruh TATO Terhadap Return Saham ... 25

2.1.8.4 Pengaruh EPS Terhadap Return Saham ... 26

2.1.8.5 Pengaruh PER Terhadap Return Saham ... 26

2.1.8.6 Pengaruh CR Terhadap Return Saham ... 27

2.2 Tinjauan Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 32

2.3.1 Kerangka Konseptual ... 32

2.3.2 Hipotesis Penelitian ... 33

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 35

3.2 Jenis dan Sumber Data ... 35

i

3.4 Metode Pengumpulan Data ... 38

3.5 Variabel Penelitian dan Defenisi Operasional Variabel ... 38

3.5.1 Variabel Penelitian ... 38

3.5.1.1 Variabel bebas (independent variable) ... 38

3.5.1.2 Variabel terikat (dependent variable) ... 39

3.5.2 Definisi Operasi Variabel ... 40

3.6 Metode Analisis Data ... 41

3.6.1 Pengujian asumsi klasik ... 41

3.6.1.1 Uji Normalitas ... 42

3.6.1.2 Uji Multikolinieritas ... 43

3.6.1.3 Uji Heteroskedastisitas ... 44

3.6.1.4 Uji Autokorelasi... 46

3.7 Pengujian Hipotesis Penelitian ... 47

3.7.1 Analisis regresi berganda ... 47

3.7.2 Uji signifikansi parsial (t-test) ... 48

3.7.3 Uji signifikansi simultan (F-test) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 50

4.2 Analisis Hasil Penelitian ... 50

4.2.1 Statistik Deskriptif ... 50

4.2.2 Uji Asumsi Klasik ... 52

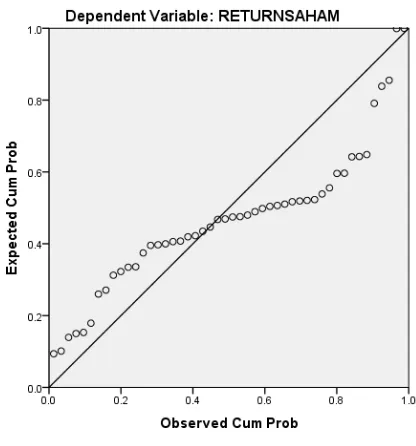

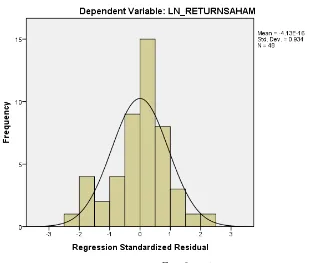

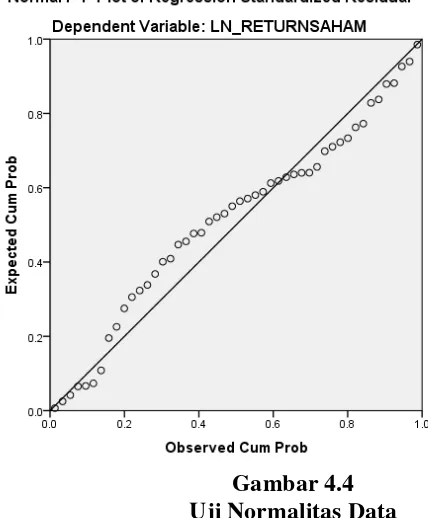

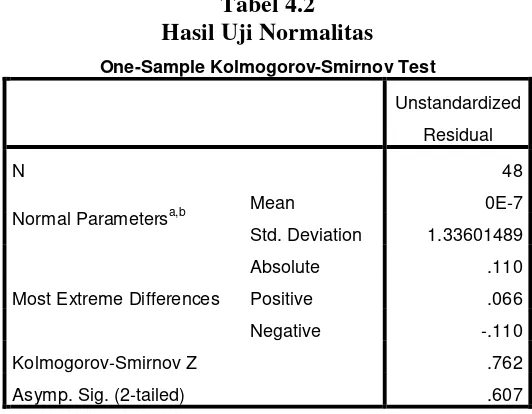

4.2.2.1 Uji Normalitas ... 53

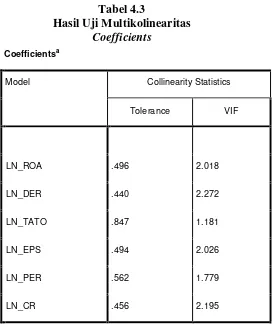

4.2.2.2 Uji Multikolinieritas ... 57

4.2.2.3 Uji Heterokedatisitas ... 58

4.2.2.4 Uji Autokorelasi ... 60

4.2.3 Analisis Regresi ... 62

4.2.3.1 Analisis Regresi Berganda ... 62

4.2.4 Pengujian Hipotesis ... 64

4.2.4.1 Uji Signifikansi Parsial ... 64

4.2.4.2 Uji Signifikansi Simultan ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 73

DAFTAR PUSTAKA ... 75

i DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 28

3.1 Populasi dan Sampel Penelitian ... 37

3.2 Definisi Operasional Variabel ... 40

3.3 Pengambilan Keputusan Uji Durbin-Watson (DW-Test) ... 46

4.1 Statistik Deskriptif ... 51

4.2 Hasil Uji Normalitas ... 57

4.3 Hasil Uji Multikolinearitas ... 58

4.4 Pengambilan Keputusan Uji Durbin-Watson (DW-Test) ... 61

4.5 Hasil Uji Autokorelasi ... 62

4.6 Hasil Analisis Regresi ... 63

4.7 Hasil Uji – t ... 66

i DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 33

4.1 Histogram ... 54

4.2 Normal P- P Plots ... 54

4.3 Histogram ... 55

4.4 Normal P-P Plots ... 56

i DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data variabel penelitian ... 78

2 Hasil Rasio Return On Asset (ROA) ... 79

3 Hasil Rasio Debt to Equity Ratio (DER) ... 80

4 Hasil Rasio Total Asset Turn Over (TATO) ... 81

5 Hasil Rasio Earning Per Share (EPS) ... 82

6 Hasil Rasio Price Earning Ratio (PER) ... 83

7 Hasil Rasio Current Ratio (CR) ... 84

8 Hasil Rasio Return Saham ... 85

9 Statistik Deskriptif ... 86

10 Hasil Uji Normalitas dengan Histogram ... 87

11 Hasil Uji Normalitas dengan P-Plot ... 88

12 Hasil Uji Normalitas dengan One-Sample Kolmogrov-Test...89

13 Hasil Uji Autokorelasi ... 90

14 Hasil Uji Heterokedastisitas ... 91

15 Hasil Analisis Regresi Berganda ... 92

16 Hasil Uji t ... 93

i ABSTRAK

ANALISIS PENGARUH RETURNONASSET, DEBT TO EQUITY RATIO,

TOTAL ASET TURN OVER, EARNING PER SHARE, PRICE EARNING RATIO,DAN CURRENT RATIO TERHADAP

RETURN SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji apakah Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio memiliki pengaruh secara parsial maupun simultan terhadap

Return saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010 sampai dengan 2013.

Penelitian ini merupakan jenis penelitian kausal, yang menggunakan data populasi dari 18 perusahaan otomotif yang listing di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus uji sebanyak 12 perusahaan sampel dan 48 jumlah pengamatan. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs. Adapun variabel yang berkaitan dengan penelitian ini adalah Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio sebagai variabel independen dan

Return saham sebagai variabel dependen. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara parsial Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio tidak berpengaruh signifikan terhadap Return saham pada tingkat kepercayaan 95%. Dan secara simultan, Return On Asset, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio tidak berpengaruh signifikan terhadap terhadap Return saham pada tingkat kepercayaan 95%.

i ABSTRACT

ANALYSIS INFLUENCE OF RETURN ON ASSETS, DEBT TO EQUITY RATIO, TURN OVER TOTAL ASSETS, EARNINGS PER SHARE,

PRICE EARNINGS RATIO, AND CURRENT RATIO OF STOCK RETURN ON AUTOMOTIVE

COMPANY LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to test whether the Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio and Current Ratio has the effect of partially or simultaneously to stock return in automotive companies listed in Indonesia Stock Exchange period 2010 to 2013.

This research is a type of causal research, which used data from a population of 18 automotive companies listed in Indonesia Stock Exchange. The sampling method used in this research is purposive sampling and acquired companies that pass the test sample as many as 12 companies and 48 the number of observations. The data used are the financial statements of each company sample www.idx.com published on the site. The variables associated with this research is the Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio and Current Ratio as independent variables and stock return as the dependent variable. The method used is descriptive analysis method and statistical analysis methods.

The results of this study indicate that partially Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio, Current Ratio have no significant effect on stock returns at 95% confidence level. And simultaneously, Return On Assets, Debt to Equity Ratio, Total Asset Turn Over, Earning Per Share, Price Earning Ratio and Current Ratio have no significant influence on stock returns at 95% confidence level.

i BAB I

PENDAHULUAN 1.1 Latar Belakang

Pada zaman yang semakin berkembang ini, dunia usaha dan industri

mengalami kemajuan yang pesat, khususnya di bidang industri. Kemajuan

perekonomian di Indonesia tidak terlepas dari peran industri–indutri yang

beroperasi di Indonesia. Salah satu perusahaan industri di Indonesia yang berperan

serta dalam pembangunan perekonomian di Indonesia adalah perusahaan

otomotif. Pesatnya perkembangan industri otomotif di Indonesia bahkan melebihi

China. Penjualan mobil di Indonesia meningkat 17% walaupun tengah terjadi

kesuraman ekonomi global dari 2010 hingga 2011, menjadi hampir 900.000

kendaraan baru, dan sebesar 11% year-on-year pada kuartal pertama 2012. Sejak

awal 2011, tujuh perusahaan telah mengumumkan investasi di Indonesia senilai

US$ 2,2 miliar. Ini merupakan rekor investasi di bidang otomotif. Dengan adanya

potensi bahwa industri otomotif merupakan peluang bisnis yang bagus, maka para

investor akan tertarik untuk berinvestasi ke perusahaan industri otomotif.

Pasar modal merupakan sarana yang efektif untuk mempercepat pertumbuhan

perusahaan. Hal ini dimungkinkan karena pasar modal merupakan instrumen

keuangan penting dalam suatu perekonomian,yang berfungsi memobilisasi dana

dari masyarakat ke sektor produktif (perusahaan). Peran intermediasi keuangan

dari masyarakat ke unit usaha tersebut dimaksudkan untuk mencapai

kemakmuran. Kehadiran pasar modal memperbanyak alternatif pilihan perusahaan

i

keputusan pembelanjaan semakin bervariasi, sehingga struktur modal perusahaan

dapat dioptimalkan.

Pasar modal bermanfaat untuk perluasan usaha, memperbaiki struktur modal,

mendorong laju pembangunan, mendorong investasi, dan memperoleh dividen

bagi yang memiliki saham dan bunga tetap atau bunga mengambang bagi

pemegang obligasi. Menurut Permadhy (2005:39), investor pasar modal akan

dapat mempermudah para investor dengan melakukan investasi dalam beberapa

instrumen investasi sekaligus untuk mengurangi risiko.

Informasi yang diperlukan investor dipasar modal tidak hanya informasi yang

bersifat fundamental saja tetapi juga informasi yang bersifat teknikal. Informasi

yang bersifat fundamental diperoleh dari kondisi intern perusahaan, dan informasi

teknikal diperoleh dari luar perusahaan seperti ekonomi, politik, keuangan dan

faktor lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang

lazim digunakan adalah informasi laporan keuangan, informasi fundamental dan

teknikal tersebut dapat digunakan sebagai dasar bagi investor untuk memprediksi

return, risiko, jumlah, waktu, dan faktor lain yang berhubungan dengan aktivitas

investasi di pasar modal. Motif pemilik modal atau investor menanamkan dananya

pada sekuritas adalah untuk mendapatkan return (tingkat pengembalian) yang

maksimal dengan risiko tertentu atau memperoleh return tertentu pada risiko yang

minimal.

Menurut Jogiyanto (2000:107), Return dapat digunakan sebagai alat untuk

mengukur keberhasilan perusahaan. Return merupakan hasil yang diperoleh dari

i

(realized return) dan return ekspetasi (expected return). Return realisasi

merupakan return yang sudah terjadi yang dihitung berdasarkan data historis.

Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar

penentuan return dan risiko di masa mendatang. Return ekspetasi merupakan

return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam

melakukan investigasi investor dihadapkan pada ketidakpastian (uncertainty)

antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin

besar return yang diharapkan akan diperoleh dari investigasi, semakin besar pula

risikonya, sehingga dikatakan bahwa return ekspetasi memiliki hubungan positif

dengan risiko. Risiko yang lebih tinggi biasanya dikorelasikan dengan peluang

untuk mendapatkan return yang lebih tinggi pula (high risk high return, low risk

low return). Tetapi return yang tinggi tidak selalu harus disertai dengan investasi

yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Dalam halnya pasar modal, Indonesia lebih kecil dan kurang likuid bila

dibandingkan dengan Negara-negara di ASEAN dan Negara-negara berkembang

lainnya. Hal ini disebabkan oleh rendahnya tingkat penggunaan pasar modal

sebagai sumber pembiayaan investasi dan keterbatasan intermediasi oleh lembaga

keuangan yang non-bank. Pasar efek dan pasar ekuitas hingga kini (relatif) kurang

dikembangkan dan kapitalisasi pasar perusahaan-perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) lebih rendah dibandingkan Negara-negara lain di Asia

Tenggara. Sisi positif dari situasi ini adalah bahwa Indonesia masih memiliki

i

pembentukan modal dan alokasi dana yang diarahkan untuk meningkatkan

partisipasi masyarakat guna menunjang pembiayaan pembangunan nasional

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran

umum dan perdagangan efek, lembaga dan profesi yang berkaitan dengan efek,

serta perusahaan publik yang berkaitan dengan efek yang diterbitkannya. Pasar

modal menyediakan berbagai alternatif investasi yang salah satunya adalah

pembelian saham untuk mendapatkan hak kepemilikan perusahaan yang bertujuan

untuk mendapatkan pendapatan (return) sebagai keuntungan. Oleh sebab itu

perusahaan akan berusaha keras untuk memperoleh pertumbuhan yang

berkesinambungan sehingga memberikan laporan keuangan yang optimal dan

membuat pata investor lainnya tertarik untuk mendapatkan saham perusahaan

tersebut.

“Saham merupakan penyertaan modal pada suatu perseroan terbatas”

(Anoraga dan Pakarti 2006:56). Reilly dan Brown (2013:18) mengemukakan

bahwa “stock an equity investment that represent ownership of a firm, with full

participation in it's success or failure” , yang artinya saham merupakan investasi

kekayaan yang mewakili kepemilikan dari suatu perusahaan dengan ikut

berpatisipasi penuh dalam memperoleh kesuksesan ataupun kegagalan.

Dua keuntungan yang dapat diperoleh pemodal dengan membeli saham atau

memiliki saham adalah dividen dan capital gain. Dividen merupakan keuntungan

yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan

perusahaan. Biasanya dividen dibagikan setelah adanya persetujuan pemegang

i

pemodal tersebut harus memegang saham tersebut untuk kurun waktu tertentu

hingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak

mendapatkan dividen. Dividen yang diberikan perusahaan dapat berupa dividen

tunai, dimana pemodal atau pemegang saham mendapatkan uang tunai sesuai

dengan jumlah saham yang dimiliki dan dividen saham dimana pemegang saham

mendapatkan jumlah saham tambahan. Sedangkan capital gain merupakan selisih

antara harga beli dan harga jual yang terjadi. Capital gain terbentuk dengan

adanya aktivitas perdagangan di pasar sekunder. Saham dikenal memiliki

karakteristik high risk-highreturn. Artinya saham merupakan surat berharga yang

memberikan peluang keuntungan yang tinggi namun juga berpotensi risiko tinggi.

Saham memungkinkan pemodal mendapatkan keuntungan (capital gain) dalam

jumlah besar dalam waktu singkat. Namun seiring dengan berfluktuasinya harga

saham, saham juga dapat membuat investor mengalami kerugian besar dalam

waktu singkat.

Menurut PSAK, No 1 (IAI:2009) jika seorang investor mengambil keputusan

bisnis, maka salah satu perkembangannya dengan melihat dan menganalisis

laporan keuangan perusahaan. Laporan keuangan merupakan salah satu media

utama yang dapat digunakan oleh perusahaan untuk mengkomunikasikan

informasi keuangan kepada pihak luar. Menurut Standar Akuntansi Keuangan

yang dikeluarkan IAI tujuan laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

i

Baik buruknya kinerja perusahaan dapat dijadikan sebagai tolak ukur bagi

investor dalam menentukan pembelian saham perusahaan. Kinerja keuangan dapat

diukur perkembangannya melalui analisis terhadap data keuangan yang ada dalam

laporan keuangan. Selain informasi yang terdapat dalam laporan keuangan,

informasi lain yang penting yaitu kondisi fundamental dari suatu perusahaan.

Faktor fundamental mampu menggambarkan struktur keuangan dan

mengidentifikasi prospek perusahaan untuk dapat memperkirakan return saham di

masa yang akan datang. Semakin baik kinerja keuangan perusahaan dapat dilihat

dari rasio-rasionya. Rasio keuangan memiliki berbagai informasi keuangan

perusahaan yang bisa digunakan untuk memprediksi return saham. Indikator lain

yang dapat digunakan adalah membandingkan rasio masa lalu, saat ini ataupun

masa yang akan datang untuk perusahaan yang sama. Bentuk yang lain yaitu

dengan perbandingan rasio antara satu perusahaan dengan perusahaan lain yang

sejenis.

Salah satu rasio yang digunakan untuk memprediksi return saham adalah

Return On Asset (ROA). Return On Asset (ROA) digunakan untuk mengukur

efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

aset yang dimilikinya. Rasio ini menggambarkan tingkat laba yang diperoleh

perusahaan dengan tingkat investasi yang ditanamkan. ROA yang semakin

meningkat menunjukkan kinerja perusahaan yang semakin baik dan para

pemegang saham akan memperoleh keuntungan dari dividen yang diterima

i Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari

modal sendiri yang digunakan untuk membayar hutang. Debt to Equity Ratio

(DER) juga memberikan jaminan seberapa besar hutang-hutang perusahaan

dijamin modal sendiri. Debt to Equity Ratio (DER) akan mempengaruhi kinerja

perusahaan dan menyebabkan apresiasi dan depresiasi harga saham. Semakin

besar Debt to Equity Ratio (DER) menandakan struktur permodalan usaha

perusahaan banyak memanfaatkan hutang-hutang relatif terhadap ekuitas.

Semakin besar Debt to Equity Ratio (DER) mencerminkan risiko perusahaan yang

relatif tinggi akibatnya para investor cenderung menghindari saham-saham yang

memiliki nilai Debt to EquityRatio (DER) yang tinggi.

Earning Per Share (EPS) merupakan perbandingan antara earning (dalam hal

ini laba bersih setelah pajak) dengan jumlah lembar saham perusahaan. Bagi para

investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan

paling berguna, karena bisa menggambarkan prospek earning di perusahaan masa

depan. Earning Per Share (EPS) menunjukkan tingkat keuntungan yang diperoleh

untuk setiap lembar saham. Semakin besar EPS menyebabkan semakin besar laba

yang diterima pemegang saham, hal tersebut menunjukkan semakin baik kondisi

operasional perusahaan (Darmadji dan Fakhruddin, 2006:195).

Price Earning Ratio (PER) merupakan perbandingan antara harga pasar suatu

saham yang bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar

menghargai kinerja saham suatu terhadap suatu perusahaan terhadap kinerja

i

maka semakin tinggi juga perubahan harga sahamnya dan return sahamnya.

Semakin tinggi rasio PER, maka semakin tinggi pertumbuhan laba yang

diharapkan oleh pemodalnya (Husnan 2005:309).

Jenis rasio lain yang digunakan adalah rasio aktivitas, yaitu Total Asset

Turnover (TATO) untuk menunjukkan sejauh mana kemampuan aset menciptakan

penjualan (Harahap 2011:309). Nilai TATO yang semakin besar menunjukkan

bahwa penjualan meningkat. Dengan demikian harapan untuk memperoleh laba

juga diharapkan akan mengalami peningkatan. Jika nilai penjualan dan laba yang

diperoleh perusahaan meningkat, hal ini menunjukkan bahwa perusahaan

memiliki kinerja yang baik. Kinerja perusahaan yang semakin baik akan

berdampak pada harga saham yang tinggi.

Current Ratio (CR). CR merupakan salah satu rasio keuangan yang sering

digunakan dengan jalan membandingkan antara aset lancar dengan kewajiban

lancar. Pada umumnya, CR yang rendah akan menyebabkan terjadi penurunan

harga pasar dari harga saham yang bersangkutan. Sedangkan CR yang tinggi

dapat disebabkan adanya piutang yang tidak tertagih dan persediaan yang belum

terjual, yang tentunya tidak dapat digunakan secara cepat untuk membayar

hutang.

Penelitian sebelumnya mengenai return saham pernah dilakukan oleh Sari

(2013) yang menganalisis mengenai pengaruh kinerja keuangan terhadap return

saham yang terdiri dari Earning Per Share, Debt to Equity Ratio, Price Earning

Ratio, Return On Investment, dan Return On Equity. Thamrin (2012) yang

i

terhadap Return Saham. Chandra (2014) yang menganalisis mengenai pengaruh

ROA, ROE, dan TATO terhadap Return Saham.

Penelitian yang dilakukan Sari (2013) menggunakan variabel EPS, DER,

PER, ROI, dan ROE sebagai variabel independen dan return saham sebagai

variabel dependen. Hasil penelitiannya menunjukkan bahwa variabel independen

EPS, DER, PER, ROI, ROE tidak berpengaruh secara signifikan terhadap variabel

dependen (Return saham) secara serempak. Sementara hasil penelitian secara

parsial, menunjukkan bahwa hanya variabel DER dan ROI yang berpengaruh

signifikan terhadap Return saham

Penelitian yang dilakukan Thamrin (2012) menggunakan variabel CR, dan

DER sebagai variabel independen dan return saham sebagai variabel dependen.

Hasil penelitiannya menyatakan bahwa variabel Current Ratio (CR) dan Debt to

Equity Ratio (DER) berpengaruh signifikan terhadap return saham, baik secara

simultan maupun secara parsial serta variabel yang berpengaruh paling dominan

terhadap Return Saham adalah Debt to Equity Ratio (DER).

Penelitian yang dilakukan Chandra (2014) menggunakan variabel ROA,

ROE, dan TATO sebagai variabel independen dan return saham sebagai variabel

dependen. Hasil dari penelitian ini menunjukkan bahwa secara parsial,

pengembalian atas asset (ROA) dan pengembalian atas ekuitas (ROE) tidak

memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham,

sedangkan secara parsial pengembalian atas total aset (TATO) mempunyai

pengaruh yang signifikan terhadap tingkat pengembalian saham. Secara simultan

i

pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

Berdasarkan penelitian di atas, terhadap ketidaksamaan hasil antara ketiga

peneliti terdahulu mengenai faktor yang mempengaruhi return saham, hal inilah

yang membuat penulis tertarik untuk melakukan penelitian yang sama mengenai

Return On Asset (ROA), Debt to Equity Ratio (DER), Total Asset Turn Over

(TATO), Earning Per Share (EPS), Price Earning Ratio (PER), dan Current

Ratio terhadap return saham pada perusahaan otomotif yang terdaftar di BEI pada

tahun 2010 - 2013.

1.2. Perumusan Masalah

Dari latar belakang diatas dapat dirumuskan beberapa permasalahan yang

akan dibahas dalam penelitian ini, yakni:

1. Apakah ROA, DER, TATO, EPS, PER, dan CR secara parsial

berpengaruh terhadap return saham pada perusahaan otomotif yang

terdaftar di BEI?

2. Apakah ROA, DER, TATO, EPS, PER, dan CR secara simultan

berpengaruh terhadap return saham pada perusahaan otomotif yang

i 1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui pengaruh ROA, DER, TATO, EPS, PER, dan CR

secara parsial berpengaruh terhadap return saham pada perusahaan

otomotif yang terdaftar di BEI

2. Untuk mengetahui pengaruh ROA, DER, TATO, EPS, PER, dan CR

secara simultan berpengaruh terhadap return saham pada perusahaan

otomotif yang terdaftar di BEI

1.4. Manfaat Penelitian

1. Bagi peneliti, untuk menambah wawasan mengenai rasio-rasio keuangan

dan perilaku pasar modal khususnya mengenai return saham perusahaan

2. Bagi investor, dapat memberikan pertimbangan kepada calon investor

dalam mengambil keputusan investasi dan strategi investasinya.

3. Bagi peneliti selanjutnya, dapat menjadi referensi bagi peneliti selanjutnya

i BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1 Saham

Menurut Anoraga (2006:58) saham adalah surat berharga bukti

penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan.

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas

adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk pendanaan perusahaan. Pendapat lain dikemukakan oleh

Sjahrial (2009:22) bahwa saham adalah surat berharga yang dikeluarkan oleh

perusahaan yang berbentuk perseroan terbatas atau yang biasa disebut

Emiten. Saham menyatakan bahwa pemilik perusahaan tersebut juga pemilik

sebagian dari perusahaan itu. Dengan demikian kalau seorang investor

membeli saham, maka dia juga menjadi pemilik/pemegang saham

perusahaan.

Saham biasa yaitu hak atas perseroan yang menanggung risiko terbatas

bila terjadi kerugian dan menerima manfaat bila terjadi keuntungan. Saham

ini tidak dijamin akan menerima dividen atau pembagian aset bila perusahaan

dilikuidasi.

i

Menurut Jogiyanto (2003:67) terdapat dua jenis saham, yaitu:

1. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Akan tetapi saham

preferen umumnya tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, maka biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan.

2.1.2 Return Saham

Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Return saham menurut Jogiyanto (2008:195) dibagi menjadi dua, yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return

realsasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspetasi (expected return) dan risiko di masa mendatang.

2. Return Ekspetasi

Return ekspetasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return

ekspetasi sifatnya belum terjadi

Menurut Tandelilin (2010 : 102), sumber-sumber dari return investasi

i

1. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. 2. Capital gain (loss) merupakan kenaikan (penurunan) harga dari

suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bias memberikan keuntungan (kerugian) para investor. Dengan kata lain capital gain (loss) adalah selisih harga beli dan harga jual.

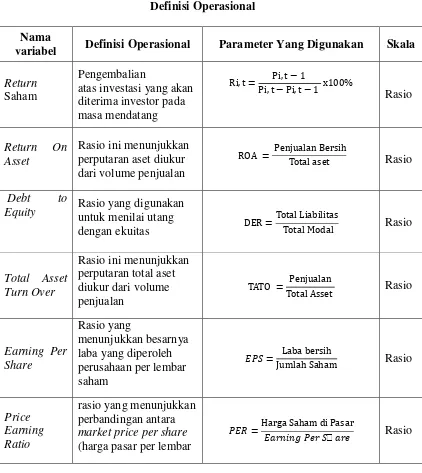

Return yang digunakan dalam penelitian ini adalah return realisasi

(realized return) yang merupakan capital gain/capital loss yaitu selisih antara

harga saham periode saat ini (P i,t) dengan harga saham pada periode

sebelumnya (P i,t –1). Rumus untuk menghitung return saham adalah:

Ri,t = Pi,t−Pi,t−1

Pi,t−1

Keterangan :

Ri,t = Return Saham I pada Tahun t

P i,t = Harga Penutupan Saham Pada Tahun t

P i,t – 1 = Harga Penutupan Saham pada Tahun t – 1

Return saham dihitung dengan cara mengurangkan harga saham dalam

waktu tertentu dengan harga saham dengan periode sebelumnya. Jika harga

investasi sekarang (P i,t ) lebih tinggi dari harga investasi periode yang lalu (P i,t –

1) maka yang terjadi adalah keuntungan modal (capital gain), dan sebaliknya jika

terjadi kerugian maka kerugian modal (capital loss).

2.1.3 Kinerja Keuangan

Menurut Fahmi (2011:2) Kinerja Keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

i

dalam menganalisa dan meneliti posisi keuangan dan potensi atau

kemajuan-kemajuan perusahaan, faktor yang paling utama adalah sebagai berikut:

1. Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban kewajiban

keuangan pada saat ditagih.

2. Solvabilitas adalah menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban keuangan jangka pendek maupun

jangka panjang.

3. Rentabilitas atau Profitabilitas adalah menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

4. Stabilitas usaha adalah menunjukkan kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

buangan atas hutangnya dan akhirnya membayar kembali

hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan

untuk membayar dividen secara teratur kepada para pemegang

saham tanpa mengalami hambatannya atau krisis keuangan.

i

Analisis Laporan Keuangan terdiri dari dua kata, Analisa dan Laporan

Keuangan. Untuk menjelaskan pengertian kata ini maka dapat dijelaskan dari

arti masing-masing kata. Kata analisa berarti memecahkan atau menguraikan

sesuatu unit menjadi berbagai unit terkecil. Laporan keuangan terdiri dari

Neraca, Laba/Rugi, dan Arus Kas (Dana).

Menurut Harahap (2011:190) jika dua pengertian ini digabungkan maka

analisa laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan dilakukan untuk menambah informasi yang

tercantum dalam suatu laporan keuangan. Menurut S.S. Harahap

(2004;195-197) secara lengkap kegunaan analisis laporan keuangan dapat dikemukakan

sebagai berikut:

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan atau yang berada di balik laporan keuangan. 3. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

4. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

5. Dapat menilai prestasi perusahaan.

6. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek tertentu, yaitu: posisi keuangan (aset, neraca dan modal), hasil usaha perusahaan (hasil dan biaya), likuiditas, solvabilitas, aktivitas dan rentabilitas atau profitabilitas.

7. Menilai perkembangan dari waktu ke waktu.

i

9. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya.

10. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha dan sebagainya.

11. Dapat juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Laporan keuangan perusahaan sangat diperlukan kepada banyak pihak.

Pihak-pihak yang membutuhkan yaitu pemilik perusahaan, manajemen

perusahaan, investor, kreditor atau banker, pemerintahan dan regulator,

analis, akademis, serta pusat data bisnis. Laporan keuangan diperlukan bagi

pemilik perusahaan yaitu untuk menilai prestasi, mengetahui hasil dividen

yang diterima, dan sebagai dasar untuk mempertimbangkan untuk menambah

atau mengurangi investasi. Untuk pihak manajemen, kegunaan laporan

keuangan adalah sebagai alat pertanggungjawaban pengelolaan kepada

pemilik, mengukur tingkat biaya dari setiap kegiatan perusahaan, dan menjadi

pertimbangan dalam menentukan perlu tidaknya diambil kebijakan baru.

Laporan keuangan bagi investor berguna untuk menilai kondisi keuangan

perusahaan, dan kemungkinan menanamkan investasi ataupun divestasi dari

perusahaan. Laporan keuangan bagi kreditur adalah untuk menilai kondisi

keuangan perusahaan apakah kualitas jaminan kredit/investasi mampu

menopang kredit yang diberikan. Laporan keuangan bagi pemerintah adalah

untuk menetapkan jumlah pajak dan sebagai dasar dalam

penetapan-penetapan kebijakan yang baru. Kegunaan laporan keuangan bagi analis,

akademis, serta pusat data bisnis adalah sebagai sumber informasi primer

yang akan diolah sehingga menghasilkan informasi yang berrmanfaat bagi

i 2.1.5 Analisis Rasio Keuangan

Ketika mengadakan interpretasi dan analisa laporan keuangan suatu

perusahaan, seorang penganalisa memerlukan adanya ukuran tertentu. Ukuran

yang sering digunakan dalam analisa adalah “rasio.” Rasio sebenarnya

hanyalah alat yang dinyatakan dalam “aritmatical terms” yang dapat

digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Analisis rasio merupakan bentuk atau cara umum yang digunakan

dalam analisis laporan keuangan dengan kata lain diantara alat-alat analisis

yang selalu digunakan untuk mengukur kekuatan atau kelemahan suatu

perusahaan di bidang keuangan adalah analisis rasio keuangan (Financial

Ratio Analysis).

Menurut Van Horne (2005:202) rasio keuangan (financial ratio)

didefinisikan sebagai: “Sebuah indeks yang menghubungkan dua angka

akuntansi dan didapat dengan membagi satu angka dengan angka lainnya.”

Dalam mengevaluasi kondisi keuangan perusahaan dan kinerjanya,

analisis keuangan perlu melakukan pemeriksaan atas berbagai aspek

kesehatan keuangan perusahaan.dengan menggunakan alat analisis laporan

keuangan, terutama bagi pemilik usaha dan manajemen, dapat diketahui

berbagai hal yang berkaitan dengan keuangan dan kemajuan perusahaan. Alat

yang sering digunakan selama pemeriksaan adalah rasio keuangan.

Analisis rasio keuangan menggunakan data laporan keuangan yang

telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan

i

dan peluang pada masa yang akan datang. Pengukuran dan hubungan satu pos

dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio

keuangan dapat memberikan kesimpulan yang berarti.

2.1.6 Faktor-faktor yang Mempengaruhi Return Saham

Dalam menentukan return saham, terdapat dua cara yaitu analisis

teknikal dan analisis fundamental. Menurut Rahardjo (2006-147) analisis

teknikal adalah suatu metodologi peramalan fluktuasi harga saham yang

datanya diambil dari data perdagangan saham yang terjadi di pasar saham

(bursa efek). Jenis data bisa berbentuk informasi harga saham, jumlah volume

dan nilai transaksi perdagangan, harga tertinggi dan terendah pada

perdagangan setiap hari, atau berbagai informasi lain yang terkait dengan

transaksi saham yang terwujud dalam bentuk tren harga saham, bisa dalam

bentuk grafik atau sejenisnya.

Analisa fundamental lebih menekankan terhadap siklus ekonomi yang

mempengaruhi pergerakan harga dalam waktu menengah atau jangka panjang

Untuk mengukur fundamental ekonomi perusahaan dilakukan dengan

menggunakan rasio-rasio keuangan, yang dapat dilakukan dengan beberapa

rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti

tertentu. Kemudian, setiap hasil dari rasio yang diukur diinterpretasikan

sehingga menjadi berarti bagi pengambil keputusan (Kasmir, 2008:106).

Informasi yang diperoleh dari kondisi intern perusahaan yang

digunakan adalah informasi keuangan berupa informasi akuntansi yang

i

informasi non akuntansi yang tidak terangkum dalam laporan keuangan.

Informasi fundamental dan teknikal dapat digunakan sebagai faktor yang

digunakan investor untuk memprediksi return saham. Jika prospek

perusahaan tersebut sangat kuat dan baik maka return saham perusahaan

tersebut diperkirakan dapat meningkat pula.

2.1.7 Analisis Faktor Fundamental

2.1.7.1 Return On Asset (ROA)

Menurut Prastowo dan Julianty (2008:91) ROA digunakan

untuk mengukur kemampuan perusahaan dalam memanfaatkan assetnya

untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian

investasi yang telah dilakukan perusahaan dengan menggunakan

seluruh dana (aset) yang dimilikinya. Dari angka yang dihasilkan dari

perhitungan ROA, kita bisa memberikan penilaian terhadap kinerja

perusahaan berkaitan dengan pengolahan aset–aset yang dimiliki.

Semakin tinggi nilai ROA berarti perusahaan telah efisien dalam

menciptakan laba dengan cara mengolah dan mengelola semua aset

yang dimilikinya (Salim, 2010:85). Menurut Salim (2010:85)

perhitungan ROA dirumuskan sebagai berikut:

������������� =Laba Bersih Total Aset

2.1.7.2 Debt to Equity Ratio (DER)

Menurut Rahardjaputra (2009:201) Debt to Equity Ratio

i

perusahaan terhadap modal sendiri (Shareholder equity). Rasio ini

menunjukan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman, semakin tinggi rasio, semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham. Menurut

Fahmi (2012:128) DER merupakan ukuran yang dipakai dalam

menganalisis laporan keuangan untuk memperlihatkan besarnya

jaminan yang tersedia untuk kreditor. Sedangkan menurut Salim

(2010:86) rasio ini bertujuan mengukur kemampuan perusahaan dalam

membayar utang–utang yang dimilikinya dengan modal atau ekuitas

yang ada. Angka yang dihasilkan dari perhitungan DER akan lebih baik

jika kurang dari 1 sehingga kita dapat menyimpulkan secara cepat

bahwa perusahaan mampu membayar seluruh utangnya dengan modal

yang dimiliki. Perhitungan DER menurut Fahmi (2012:128)

dirumuskan sebagai berikut:

�����������������=Total Liabilitas Total Modal

2.1.7.3 Total Asset Turn Over (TATO)

Rasio ini menunjukkan perputaran total aset diukur dari volume

penjualan. Dengan kata lain, seberapa jauh kemampuan semua aset

menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

Perputaran total aset menunjukkan bagaimana efektifitas perusahaan

menggunakan keseluruhan aset untuk menciptakan penjualan dalam

kaitannya untuk mendapatkan laba. Perusahaan dengan tingkat

i

Nilai TATO yang semakin besar menunjukkan nilai penjualannya juga

semakin besar dan harapan memperoleh laba juga semakin besar pula.

Dengan demikian dapat berpengaruh terhadap return saham bagi para

investor. Rasio ini dapat dihitung dengan menggunakan rumus:

������������������ = Penjualan Total Asset

2.1.7.4 Earning Per Share (EPS)

Merupakan laba yang diperoleh perusahaan per lembar saham.

Laba per saham merupakan alat ukur yang berguna untuk

membandingkan laba dari berbagai entitas usaha yang berbeda dan

untuk membandingkan laba suatu entitas dari waktu ke waktu jika

terjadi perubahan dalam struktur modal. Laba per saham telah sejak

dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan

laba per saham yang mengarah ke masa depan mencoba memberikan

informasi mengenai laba per saham yang mungkin akan diperoleh di

masa datang.

Menurut Salim (2010:83) Earning Per Share (EPS) adalah laba

yang diperoleh setiap satu lembar saham. Semakin besar EPS sebuah

perusahaan, perusahaan tersebut akan mendapat penilaian semakin

tinggi dalam hal kemampuan menciptakan laba. Menurut Baridwan

(2007:443), laba bersih per saham adalah jumlah pendapatan yang

diperoleh dalam satu periode untuk tiap lembar saham yang beredar,

i

besarnya dividen yang akan dibagikan. Menurut Fahmi (2012:138) EPS

atau pendapatan per lembar saham adalah bentuk pemberian

keuntungan yang diberikan kepada pemegang saham dari setiap lembar

saham yang dimiliki. Menurut Darsono dan Ashari (2005:57) Earning

Per Share menggambarkan besarnya pengembalian modal untuk setiap

saru lembar saham. Menurut Fahmi (2012:138) perhitungan EPS dapat

dirumuskan sebagai berikut:

�����������ℎ��� = Laba Bersih Jumlah Saham

2.1.7.5 Price Earning Ratio (PER)

Harahap (2006:311) mengatakan bahwa Price Earning Ratio ini

menunjukkan perbandingan antara harga saham di pasar atau harga

perdana yang ditawarkan dibandingkan dengan pendapatan yang

diterima. Tingkat pendapatan perusahaan yang tercermin dari EPS

(Earning Per Share) berhubungan erat dengan peningkatan harga

saham. Sedangkan menurut Salim (2010:84) angka PER didapatkan

dengan cara membagi harga saham yang diperdagangkan dipasar

dengan EPS. Semakin kecil angka PER, hal itu akan semakin baik.

Untuk mengambil sebuah keputusan berdasarkan PER harus

membandingkan PER dari saham–saham sejenis dalam satu sektor.

Bagi para investor semakin tinggi Price Earning Ratio maka

pertumbuhan laba yang diharapkan juga akan mengalami kenaikan.

i

(harga pasar per lembar saham) dengan earnine per share (laba per

lembar saham) Perhitungan PER menurut Salim (2010:84) dapat

dirumuskan sebagai berikut:

�����������������=Harga Saham di Pasar �����������ℎ���

2.1.7.6 Current Ratio (CR)

Current Ratio adalah membandingkan antara total aset lancar

dengan kewajiban lancar (current assets/current liabilities).

Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal

dari kas atau konversi kas dari aset lancar. Selain itu, Current Ratio

biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas

suatu perusahaan, petunjuk untuk dapat mengetahui dan menduga

sampai manakah kiranya perusahaan, apabila memberikan kredit

berjangka pendek kepada nasabah dapat merasa aman atau tidak.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

������������ = Aset Lancar

Hutang LancarX 100%

2.1.8 Pengaruh Faktor Fundamental Terhadap Return Saham 2.1.8.1Pengaruh ROA Terhadap Return Saham

ReturnOn Asset (ROA) merupakan salah satu rasio yang sering

digunakan dalam menilai kinerja suatu perusahaan. ROA digunakan

untuk mengukur efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aset yang dimilikinya. ROA yang

semakin meningkat menunjukkan kinerja perusahaan yang semakin

i

dividen yang semakin meningkat. Hal ini dapat dibuktikan dengan

besarnya laba yang dihasilkan suatu perusahaan. Apabila laba yang

dihasilkan suatu perusahaan tinggi, maka harga saham juga akan

meningkat, demikian pula return saham juga akan meningkat pada

akhirnya.

2.1.8.2Pengaruh DER Terhadap Return Saham

Debt to Equity Ratio (DER) mencerminkan kemampuan

perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan

oleh beberapa bagian dari modal sendiri yang digunakan untuk

membayar hutang. Perusahaan dengan DER yang rendah akan

mempunyai risiko kerugian yang lebih kecil ketika keadaan ekonomi

merosot, namun ketika kondisi ekonomi membaik, kesempatan

memperoleh laba rendah. DER yang terlalu tinggi akan mengurangi

keuntungan.

2.1.8.3Pengaruh TATO Terhadap Return Saham

Total Asset Turn Over (TATO) menurut Harahap (2011:309)

merupakan rasio yang menunjukkan sejauh mana kemampuan aset

menciptakan penjualan. Apabila penjualan suatu perusahaan tinggi atau

mengalami peningkatan, maka perusahaan juga mengharapkan tingkat

pengembalian yang tinggi pula. Nilai TATO yang semakin besar

menunjukkan bahwa penjualan meningkat. Dengan demikian harapan

untuk memperoleh laba juga diharapkan akan mengalami peningkatan.

i

ini menunjukkan bahwa perusahaan memiliki kinerja yang baik. Kinerja

perusahaan yang semakin baik akan berdampak pada harga saham yang

tinggi.

2.1.8.4Pengaruh EPS Terhadap Return Saham

Earning Per Share (EPS) merupakan perbandingan antara

earning (dalam hal ini laba bersih setelah pajak) dengan jumlah lembar

per saham. Menurut Salim (2010:83) Earning Per Share (EPS) adalah

laba yang diperoleh setiap satu lembar saham. Semakin besar EPS

sebuah perusahaan, perusahaan tersebut akan mendapat penilaian

semakin tinggi dalam hal kemampuan menciptakan laba dikarenakan

tingginya harga saham perusahaan. Tingginya harga saham akan

meningkatkan return saham yang akan diterima para investor

2.1.8.5Pengaruh PER Terhadap Return Saham

Harahap (2006:311) mengatakan bahwa PER menunjukkan

perbandingan antara harga saham di pasar atau harga perdana yang

ditawarkan dibandingkan dengan pendapat yang diterima. Perusahaan

dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai PER

yang tinggi pula dan hal ini menunjukkan bahwa pasar mengharapkan

pertumbuhan laba di masa mendatang. Semakin besar PER suatu saham

maka menyatakan saham tersebut semakin mahal terhadap pendapatan

bersih per saham. Jika PER meningkat maka harga saham juga akan

i 2.1.8.6Pengaruh CR Terhadap Return Saham

Current Ratio (CR) yang rendah akan menyebabkan terjadi

penurunan harga pasar dari harga saham yang bersangkutan. CR yang

tinggi dapat disebabkan adanya piutang yang tidak tertagih dan

persediaan yang belum terjual, yang tentunya tidak dapat digunakan

secara cepat untuk membayar hutang. Di sisi lain perusahaan yang

memiliki aset lancar yang tinggi akan lebih cenderung memiliki aset

lainnya dapat dicairkan sewaktu-waktu tanpa mengalami penurunan

nilai pasarnya (menjual efek). Perusahaan dengan posisi tersebut sering

kali terganggu likuiditasnya, sehingga investor lebih menyukai untuk

membeli saham-saham perusahaan dengan nilai aset lancar yang tinggi

dibandingkan perusahaan yang mempunyai nilai aset lancar yang

rendah.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian yang telah ada

sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya antara lain

terletak pada periode waktu data yang digunakan, definisi operasional penelitian

dan objek penelitian. Berikut adalah beberapa penelitian terdahulu yang dapat

i Tabel 2.1

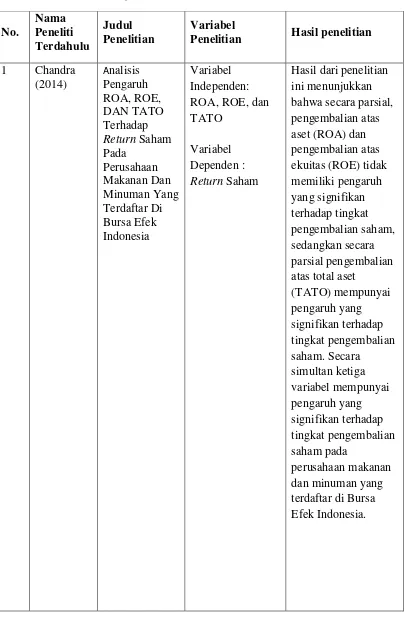

Tinjauan Penelitian Terdahulu

No. Nama Peneliti Terdahulu Judul Penelitian Variabel

Penelitian Hasil penelitian

1 Chandra

(2014) Analisis Pengaruh ROA, ROE, DAN TATO Terhadap

Return Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Variabel Independen: ROA, ROE, dan TATO

Variabel Dependen :

Return Saham

Hasil dari penelitian ini menunjukkan bahwa secara parsial, pengembalian atas aset (ROA) dan pengembalian atas ekuitas (ROE) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan secara parsial pengembalian atas total aset

i No. Nama Peneliti Terdahulu Judul Penelitian Variabel

Penelitian Hasil penelitian

2. Thamrin (2012)

Analisis Pengaruh

Current Ratio

(CR), dan Debt to Equity Ratio

(DER) Terhadap

Return Saham Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Variabel Independen:

Current Ratio,

Debt to Equity Ratio

Variabel Dependen :

Return Saham

Hasil penelitiannya menyatakan bahwa variabel Current Ratio (CR) dan Debt to Equity Ratio

(DER) berpengaruh signifikan terhadap

return saham, baik secara simultan maupun secara parsial serta variabel yang berpengaruh paling dominan terhadap

Return Saham adalah

Debt to Equity Ratio

(DER). 3. Sari

(2014)

Pengaruh Kinerja Keuangan Terhadap

Return Saham Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2011 Variabel independen: Earning Per Share, Debt to Equity Ratio,

Price Earning Ratio, ReturnOn Investment,

ReturnOn Equity

Variabel Dependen :

Return Saham

Hasil penelitian menunjukkan bahwa variabel independen EPS, DER, PER, ROI, ROE tidak berpengaruh secara signifikan terhadap variabel dependen (Return Saham) secara serempak. Sementara hasil penelitian secara parsial, menunjukkan bahwa hanya variabel DER dan ROI yang berpengaruh

signifikan terhadap

i No.

Nama Peneliti Terdahulu

Judul Penelitian

Variabel

Penelitian Hasil penelitian

seluruh variabel independen yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya

Return Saham. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear

berganda. Sumber : Hasil Olahan Peneliti, 2014

Chandra (2014)

Chandra, yang meneliti Analisis Pengaruh ROA, ROE, dan TATO Terhadap

Return Saham Pada Perusahaan Sektor Industri Makanan Dan Minuman Yang

terdaftar Di Bursa Efek Indonesia menunjukkan bahwa hasil penelitian secara

parsial pengembalian atas aset (ROA) dan pengembalian atas ekuitas (ROE) tidak

memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham.

Sedangkan secara parsial pengembalian atas total aset (TATO) mempunyai

pengaruh yang signifikan terhadap tingkat pengembalian saham. Secara simultan

i

pengembalian saham pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

Thamrin (2012)

Thamrin yang meneliti Analisis Pengaruh Current Ratio (CR), dan Debt to

Equity Ratio Terhadap Return Saham Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia dimana hasil penelitiannya menyatakan bahwa

variabel Current Ratio (CR) dan Debt to Equity Ratio (DER) berpengaruh

signifikan terhadap Return Saham, baik secara simultan maupun secara parsial

serta variabel yang berpengaruh paling dominan terhadap Return Saham adalah

Debt to Equity Ratio (DER).

Sari (2013)

Sari yang meneliti Pengaruh Kinerja Keuangan Terhadap Return Saham Pada

Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di

Bursa Efek Indonesia (BEI) Tahun 2009-2011 dimana hasil penelitian

menunjukkan bahwa variabel independen EPS, DER, PER, ROI, ROE tidak

berpengaruh secara signifikan terhadap variabel dependen (Return saham) secara

serempak. Sementara hasil penelitian secara parsial, menunjukkan bahwa hanya

variabel DER dan ROI yang berpengaruh signifikan terhadap Return saham.

Dengan demikian dapat diambil kesimpulan bahwa seluruh variabel independen

yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya

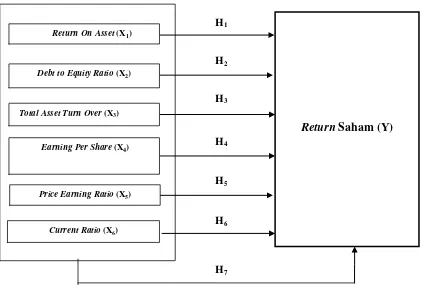

i 2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1. Kerangka Konseptual

Konsep penelitian merupakan dasar pemikiran peneliti yang kemudian

dikomunikasikan kepada orang lain. Peneliti perlu merumuskan konsep

penelitian dengan baik agar hasilnya dapat dimengerti oleh orang lain dan

memungkinkan untik direplikasi atau diekstensi oleh peneliti lain.

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalalah tertentu. Kerangka konseptual akan menghubungkan

antara variabel-variabel penelitian, yaitu variabel dependen dan variabel

independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari

tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah

penelitian serta merumuskan masalah.

Berdasarkan uraian teori dan penelitian terdahulu yang telah

dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual

i

Gambar 2.1 Kerangka konseptual

Sumber : Hasil Olahan Peneliti, 2014

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan

antara variabel independen dan variabel dependen adalah hubungan kausatif

(sebab akibat). Di mana variabel independen yang telah ditentukan yaitu

Return on Asset (X1), Debt to Equity Ratio (X2), Total Asset Turn Over (X3),

dan Earning Per Share (X4), Price Earning Ratio (X5) dan Current Ratio

(X6) akan mempengaruhi variabel dependen Return Saham (Y).

2.3.2 Hipotesis penelitian

Hipotesis menurut Erlina (2008:49) “menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi

Return Saham (Y)

Return On Asset (X1)

Debt to Equity Ratio (X2)

Earning Per Share (X4) Total Asset Turn Over (X3)

Price Earning Ratio (X5)

Current Ratio (X6)

H2

H1

H4

H3

H5

H6

i

yang dapat diuji secara empiris.” Hipotesis merupakan dugaan sementara

yang harus diuji kebenarannya.

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat

penelitian serta kerangka konseptual yang telah diuraikan maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

1. ROA, DER, TATO, EPS, PER, dan CR secara parsial berpengaruh

terhadap return saham pada perusahaan otomotif yang terdaftar di

BEI

2. ROA, DER, TATO, EPS, PER, dan CR secara simultan berpengaruh

terhadap return saham pada perusahaan otomotif yang terdaftar di

i BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

assosiatif kausal, yaitu “penelitian yang bertujuan untuk mengetahui pengaruh

antara dua variabel atau lebih” (Sugiyono, 2007:11).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. “Data sekunder

merupakan data primer yang diolah lebih lanjut, misalnya dalam bentuk tabel,

grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan

oleh pihak lain” (Umar, 2003:60). Data yang dikumpulkan berupa data kuantitatif

yaitu data yang diukur dalam skala rasio dan merupakan data sekunder yang

diperoleh melalui situs www.idx.co.id.

Menurut waktu pengumpulannya, data yang digunakan menggunakan data

time series yaitu “sekumpulan data dari suatu fenomena tertentu yang didapat

dalam beberapa interval waktu tertentu misalnya mingguan, bulanan atau

tahunan” (Umar, 2003:61). Penelitian ini menggunakan data selama 4 tahun

(series) yaitu tahun 2010–2013.

3.3 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

i

yang digunakan dalam penelitian ini adalah semua perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia yang berjumlah 18 perusahaan.

Menurut Erlina dan Mulyani (2007:74), “sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi.” Metode pengambilan

sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto

(2004:79), “purposive sampling adalah teknik pengambilan sampel berdasarkan

suatu kriteria tertentu.” Adapun kriteria dalam pengambilan sampel pada

penelitian ini yaitu sebagai berikut :

1. Seluruh perusahaan sektor industri otomotif yang terdaftar di BEI pada

tahun 2010 hingga tahun 2013.

2. Seluruh perusahaan sektor industri otomotif yang mempublikasikan

laporan keuangannya dalam mata uang rupiah pada situs Bursa Efek

Indonesia BEI tahun 2010 hingga tahun 2013. (www.idx.co.id).

3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan

mempunyai laporan auditor independen yang dipublikasikan.

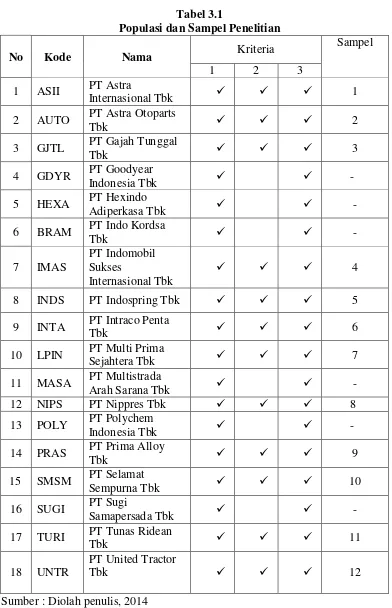

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive

i Tabel 3.1

Populasi dan Sampel Penelitian

Sumber : Diolah penulis, 2014

No Kode Nama Kriteria

Sampel

1 2 3

1 ASII PT Astra

Internasional Tbk 1

2 AUTO PT Astra Otoparts

Tbk 2

3 GJTL PT Gajah Tunggal

Tbk 3

4 GDYR PT Goodyear

Indonesia Tbk -

5 HEXA PT Hexindo

Adiperkasa Tbk -

6 BRAM PT Indo Kordsa

Tbk -

7 IMAS

PT Indomobil Sukses

Internasional Tbk

4

8 INDS PT Indospring Tbk 5

9 INTA PT Intraco Penta

Tbk 6

10 LPIN PT Multi Prima

Sejahtera Tbk 7

11 MASA PT Multistrada

Arah Sarana Tbk -

12 NIPS PT Nippres Tbk 8

13 POLY PT Polychem

Indonesia Tbk -

14 PRAS PT Prima Alloy

Tbk 9

15 SMSM PT Selamat

Sempurna Tbk 10

16 SUGI PT Sugi

Samapersada Tbk -

17 TURI PT Tunas Ridean

Tbk 11

18 UNTR

PT United Tractor

i 3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet

melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang

diterbitkan setiap tahunnya baik dalam media cetak maupun data yang diunduh

dari i