S K R I P S I

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, TOTAL

ASSETS TURN OVER, RETURN ON EQUITY, DAN EARNING

PER SHARE TERHADAP HARGA SAHAM PADA

PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

O l e h :

ADELIA VIOLETA KETAREN

0 7 0 5 0 3 1 3 7

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Current

Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On Equity, dan

Earning Per Share terhadap Harga Saham pada Perusahaan Barang Konsumsi

yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan

judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 26 Juni 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus,

karena atas kasih, berkat dan karunia-Nya, penulis telah dapat menyelesaikan

penulisan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Current Ratio,

Debt to Equity Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per

Share terhadap Harga Saham pada Perusahaan Barang Konsumsi yang Terdaftar

di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis telah memperoleh

bimbingan, dorongan, semangat, nasehat, dan bantuan baik secara moril maupun

materiil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku

Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

4. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Penguji I dan Ibu Risanty

SE, M.Si, Ak selaku Dosen Penguji II atas segala masukan dan saran yang

telah diberikan.

5. Kedua orang tua penulis, Drs. A. Ketaren dan A. Perangin-angin. Trima

kasih yang tak terhingga penulis ucapkan kepada orangtua yang selalu

memberikan doa, dukungan, semangat, dan kasih sayang sehingga penulis

dapat menyelesaikan skripsi ini.

6. Adik-adik penulis, Octaria, Prilly, dan Eka yang selalu mendoakan dan

mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat

bermanfaat bagi semua pihak yang membacanya.

Medan, 26 Juni 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui analisis pengaruh Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per Share terhadap harga saham pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2008 sampai dengan 2010.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, DER, TATO, ROE, dan EPS. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, DER, TATO, ROE, dan EPS, hanya variabel EPS yang berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa CR, DER, TATO, ROE, dan EPS berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the effect of Current Ratio, Debt to Equity Ratio. Return On Equity, and Earning Per Share to the stock price of the consumtion industry companies that listed in Indonesia stocks exchange since 2008 up to 2010.

The design of this research is associative causal research. Data that used in this research are financial statements from each company, published through website www.idx.co.id and companies financial data that get from ICMD (Indonesian Capital Market Directory). Sampling method that used is purposive sampling. The dependent variable used is the stock price, while the independent variables used are CR, DER, TATO, ROE, and EPS. This study used multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test.

The results showed that partially, each independent variable investigated; CR, DER, TATO, ROE, and EPS, only EPS that have a significant effect on stock price. The simultaneous tests showed that CR, DER, TATO, ROE, and EPS have also significant effect on stock price.

DAFTAR ISI

PERNYATAAN ... ....i

KATA PENGANTAR ... ...ii

ABSTRAK ... ...iv

ABSTRACT ... ...v

DAFTAR ISI ... ...vi

DAFTAR TABEL ... ...ix

DAFTAR GAMBAR ... ...x

DAFTAR LAMPIRAN… ... ...xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... ....1

B. Perumusan Masalah ... ....5

C. Tujuan Penelitian………..5

D. Manfaat Penelitian ... ...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham ... ...7

a. Pengertian harga saham………....7

b. Jenis saham………...8

c. Nilai saham………...8

d. Pendekatan penilaian harga saham………..9

3. Current Ratio (CR) ... ..12

4. Debt to Equity Ratio (DER) ... ..12

5. Total Assets Turn Over (TATO) ... ..13

6. Return On Equity (ROE) ... ..13

7. Earning Per Share (EPS) ... ..14

B. Tinjauan Penelitian Terdahulu ... ..15

C. Kerangka Konseptual... ..16

D. Hipotesis ... ..17

BAB III METODE PENELITIAN A. Desain Penelitian ... ..19

B. Populasi dan Sampel Penelitian ... ..19

C. Jenis dan Sumber Data ... ..21

D. Metode Pengumpulan Data ... ..22

E. Definisi Operasional dan Pengukuran Variabel ... ..22

F. Metode Analisis Data 1. Pengujian asumsi klasik ... ..24

2. Koefisien determinasi (R2) ... ..26

3. Pengujian hipotesis ... ..27

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... ..29

B. Analisis Hasil Penelitian ... ..30

1. Analisis statistik deskriptif ... ..30

a. Uji normalitas ... ..33

b. Uji multikolinieritas ... ..38

c. Uji heterokedastisitas ... ..39

d. Uji autokorelasi ... ..41

3. Pengujian Hipotesis ... ..42

a. Koefisien determinasi (R2) ... ..42

b. Analisis regresi ... ..43

c. Uji signifikansi parsial (Uji t) ... ..45

d. Uji signifikansi simultan (Uji F) ... ..46

C. Pembahasan Hasil Penelitian ... ..47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... ..51

B. Keterbatasan Penelitian ... ..52

C. Saran………..52

DAFTAR PUSTAKA ... ..54

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 15

Tabel 3.1 Sampel Perusahaan Barang Konsumsi... 20

Tabel 3.2 Pengukuran Variabel ... 23

Tabel 4.1 Daftar Sampel Perusahaan Barang Konsumsi ... 29

Tabel 4.2 Statistik Deskriptif ... 31

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi... 33

Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi ... 36

Tabel 4.5 Uji Multikolinieritas ... 39

Tabel 4.6 Uji Durbin Watson ... 41

Tabel 4.7 Koefisien Determinasi (R2)………...42

Tabel 4.8 Analisis Regresi………43

Tabel 4.9 Uji t……….…..46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Histogram (Sebelum Data Ditransformasi) ... 34

Gambar 4.2 Grafik P-P Plot (Sebelum Data Ditransformasi) ... 35

Gambar 4.3 Histogram (Setelah Data Ditransformasi) ... 37

Gambar 4.4 Grafik P-P Plot (Setelah Data Ditransformasi)………..38

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Sampel Perusahaan ... 55

Lampiran ii Data Penelitian Tahun 2008-2010 ... 56

Lampiran iii Data Variabel Penelitian Tahun 2008-2010 (sebelum ditransformasi)………...67

Lampiran iv Data Variabel Penelitian Tahun 2008-2010 (setelah ditransformasi)………...70

Lampiran v Statistik Deskriptif………..73

Lampiran vi Hasil Uji Normalitas Sebelum dan Setelah Transformasi……...74

Lampiran vii Gambar Histogram dan Grafik Normal P-P Plot Sebelum dan Setelah Transformasi………75

Lampiran viii Uji Multikolinieritas………77

Lampiran ix Uji Heteroskedastisitas………...78

Lampiran x Uji Autokorelasi……….79

Lampiran xi Koefisien Determinasi (R2) dan Analisis Regresi………...80

ABSTRAK

Penelitian ini bertujuan untuk mengetahui analisis pengaruh Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per Share terhadap harga saham pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2008 sampai dengan 2010.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, DER, TATO, ROE, dan EPS. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, DER, TATO, ROE, dan EPS, hanya variabel EPS yang berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa CR, DER, TATO, ROE, dan EPS berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the effect of Current Ratio, Debt to Equity Ratio. Return On Equity, and Earning Per Share to the stock price of the consumtion industry companies that listed in Indonesia stocks exchange since 2008 up to 2010.

The design of this research is associative causal research. Data that used in this research are financial statements from each company, published through website www.idx.co.id and companies financial data that get from ICMD (Indonesian Capital Market Directory). Sampling method that used is purposive sampling. The dependent variable used is the stock price, while the independent variables used are CR, DER, TATO, ROE, and EPS. This study used multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test.

The results showed that partially, each independent variable investigated; CR, DER, TATO, ROE, and EPS, only EPS that have a significant effect on stock price. The simultaneous tests showed that CR, DER, TATO, ROE, and EPS have also significant effect on stock price.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Beberapa tahun belakangan ini, pasar modal telah menjadi perhatian banyak

pihak khususnya masyarakat bisnis. Hal ini dikarenakan pasar modal merupakan

media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana

yang berdampak produktif dan menguntungkan bagi investor. Seorang investor

harus memiliki perencanaan investasi yang efektif agar memperoleh keuntungan

di pasar modal. Perencanaan ini meliputi pertimbangan keputusan untuk

mengalokasikan dana yang dimiliki dalam aktiva tertentu dengan harapan akan

mendapat keuntungan di masa mendatang.

Salah satu bentuk investasi yang dilakukan pemilik dana adalah dengan

membeli saham dengan harapan memperoleh return yang paling optimal baik

berupa dividen ataupun capital gain. Saham sebagai salah satu objek investasi

yang paling diminati dalam perdagangan pasar modal merupakan salah satu

sekuritas yang mempunyai tingkat risiko cukup tinggi, yang tercermin dari

ketidakpastian return yang akan diterima oleh investor di masa depan.

Harga saham suatu perusahaan selalu mengalami pergerakan naik atau

turun. Pergerakan pada harga saham inilah yang dapat memberikan keuntungan

bagi para investor. Oleh karena itu para investor sangat membutuhkan informasi

mengenai faktor-faktor yang dapat mempengaruhi harga saham baik secara

maupun internal perusahaan. Dari eksternal perusahaan berhubungan dengan

kondisi perekonomian, kebijakan pemerintah, dan tingkat suku bunga. Sedangkan

dari internal perusahaan berhubungan dengan laporan keuangan dari perusahaan.

Dalam hal ini akuntansi berfungsi sebagai penyedia informasi.

Dalam mempertimbangkan keputusannya untuk berinvestasi dalam bentuk

saham, investor membutuhkan berbagai informasi mengenai kinerja perusahaan

yang tercermin dalam laporan keuangan. Analisa laporan keuangan juga

dibutuhkan untuk memahami informasi laporan keuangan tersebut. Analisa

laporan keuangan didasarkan pada data keuangan historis yang tujuan utamanya

adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan datang.

Rasio-rasio keuangan sebagai hasil perumusan dari analisis terhadap laporan

keuangan juga dapat digunakan sebagai informasi mengenai keadaan keuangan

perusahaan. Tidak heran jika pada akhirnya rasio-rasio keuangan ini banyak

digunakan oleh para investor sebagai dasar pengambilan keputusan berinvestasi.

Rasio-rasio keuangan yang digunakan peneliti dalam penelitian ini adalah

Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On Equity,

dan Earning Per Share. Current Ratio merupakan ukuran fundamental likuiditas

perusahaan dan dapat pula dikatakan sebagai bentuk untuk mengukur tingkat

keamanan (margin of safety) suatu perusahaan. Semakin besar rasio ini

menunjukkan semakin baik kemampuan perusahaan untuk memenuhi seluruh

kewajiban lancarnya dengan segera ketika ditagih. Dengan demikian, semakin

besar margin of safety yang dapat disediakan perusahaan kepada investor, maka

Debt to Equity Ratio merupakan rasio solvabilitas yang umumnya

digunakan untuk mengukur leverage suatu perusahaan. Bagi investor, semakin

besar rasio ini semakin baik karena semakin sedikit tingkat pendanaan yang harus

disediakan dan semakin besar tingkat pengembalian yang diharapkan. Namun,

DER yang terlalu tinggi juga tidak baik karena tingkat utang yang semakin tinggi

akan memperbesar kemungkinan risiko gagal bayar bunga pinjaman maupun

pokok utang yang akhirnya dapat mengakibatkan kebangkrutan bagi perusahaan.

Penelitian yang dilakukan oleh Efendy (2009) menunjukkan bahwa DER

berpengaruh positif terhadap harga saham. Namun, penelitian yang dilakukan oleh

Juventus (2008) dan Kielsan (2010) menunjukkan bahwa secara parsial DER tidak

berpengaruh terhadap harga saham.

Total Assets Turn Over merupakan rasio aktivitas yang mengukur

efektivitas perusahaan dalam menggunakan seluruh aktiva untuk menghasilkan

penjualan selama satu periode tertentu. Semakin tinggi rasio ini menunjukkan

kemampuan manajemen yang semakin tinggi dalam menggunakan aktivanya

untuk menghasilkan penjualan. Penjualan yang meningkat karena penggunaan

aktiva yang semakin efisien ini pada gilirannya akan meningkatkan laba, yang

kemudian akan berdampak positif pada harga saham perusahaan.

Return On Equity merupakan rasio profitabilitas yang mengukur tingkat

return yang akan diperoleh pemegang saham. Pemegang saham berinvestasi untuk

mendapatkan keuntungan atas dana yang diinvestasikannya dan rasio ROE

mengindikasikan seberapa baik perusahaan dapat memberikan keuntungan bagi

semakin efisien perusahaan dalam menggunakan modal sendiri untuk

menghasilkan laba bagi pemegang saham dan sebaliknya. Dengan kata lain, ROE

diperkirakan mempunyai pengaruh terhadap harga saham. Penelitian yang

dilakukan oleh Juventus (2008) menunjukkan bahwa ROE berpengaruh positif

terhadap harga saham. Namun, penelitian yang dilakukan oleh Efendy (2009) dan

Kielsan (2010) menunjukkan bahwa secara parsial ROE tidak berpengaruh

terhadap harga saham.

Earning Per Share adalah laba per lembar saham yang merupakan

keuntungan yang dapat dihasilkan dari perubahan setiap unit saham pada periode

tertentu. EPS menggambarkan kemampuan perusahaan dalam membayar dividen

kepada pemegang saham. Apabila EPS mengalami kenaikan maka kemungkinan

akan diikuti oleh kenaikan dari harga saham perusahaan tersebut karena kenaikan

EPS menunjukkan kinerja perusahaan yang baik. Kinerja perusahaan yang bagus

akan menarik investor untuk menginvestasikan dananya di perusahaan, dan jika

banyak investor ingin membeli saham suatu perusahaan maka harga saham

perusahaan tersebut akan mengalami tren yang meningkat.

Perbedaan pada variabel penelitian yang digunakan dan ketidakkonsistenan

antar hasil penelitian sebelumnya mendorong peneliti untuk meneliti kembali

dengan menggunakan rasio-rasio keuangan yang diperkirakan memiliki pengaruh

terhadap harga saham, yaitu Current Ratio, Debt to Equity Ratio, Total Assets

Turn Over, Return On Equity, dan Earning Per Share.

Berdasarkan latar belakang yang telah diuraikan, peneliti menuangkan

Equity Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per Share

terhadap Harga Saham pada Perusahaan Barang Konsumsi yang Terdaftar di

Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka yang menjadi

rumusan masalah dalam penelitian ini adalah apakah Current Ratio, Debt to

Equity Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per Share

berpengaruh signifikan terhadap harga saham baik secara parsial maupun

simultan?

C.Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh Current Ratio, Debt to

Equity Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per Share

terhadap harga saham baik secara parsial maupun simultan.

D.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain

sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan peneliti

Turn Over, Return On Equity, dan Earning Per Share terhadap harga

saham.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberi masukan kepada manajemen

perusahaan untuk meningkatkan kinerja keuangan yang diperkirakan

berpengaruh terhadap harga saham yaitu Current Ratio, Debt to Equity

Ratio, Total Assets Turn Over, Return On Equity, dan Earning Per

Share.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat memberikan tambahan referensi bagi

peneliti lain yang akan melakukan penelitian lanjutan mengenai

pengaruh rasio-rasio keuangan yang berkaitan dengan penilaian harga

saham, seperti Current Ratio, Debt to Equity Ratio, Total Assets Turn

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Harga saham

a. Pengertian saham

Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan

yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

Saham merupakan sebuah piagam yang berisi aspek-aspek penting bagi perusahaan, termasuk hak dari pemilik saham dan hak khusus yang dimilikinya berkaitan dengan kepemilikan saham. Contohnya adalah hak mendapatkan pendapatan tetap dari perusahaan disamping punya kewajiban untuk ikut menanggung risiko bila perusahaan dilikuidasi. Pemilik saham juga berhak mengontrol perusahaan sesuai dengan kapasitas (jumlah) saham yang dimilikinya melalui rapat umum pemegang saham dengan menggunakan hak suara yang dimilikinya.

Saham memberikan indikasi kepemilikan atas perusahaan, sehingga

para pemegang saham berhak menentukan arah kebijaksanaan

perusahaan lewat Rapat Umum Pemegang Saham (RUPS). Saham adalah

tanda penyertaan modal pada suatu perusahaan perseroan terbatas dengan

manfaat yang dapat diperoleh oleh para investor, antara lain berupa:

1) dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan

kepada pemilik saham

2) capital gain, adalah keuntungan yang diperoleh dari selisih jual

3) manfaat non finansial antara lain berupa kekuasaan, kebanggaan,

dan hak suara dalam menentukan jalannya perusahaan.

b. Jenis saham

Ditinjau dari segi kemampuan dalam hak tagih atau klaim, saham

dapat dibedakan menjadi:

1) saham biasa (common stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham

ini biasanya dalam bentuk saham biasa (common stock). Saham

biasa adalah saham yang tidak memperoleh hak istimewa.

Pemegang saham biasa mempunyai hak untuk memperoleh dividen

sepanjang perseroan memperoleh keuntungan. Pemilik saham

mempunyai hak suara pada Rapat Umum Pemegang Saham

(RUPS) sesuai dengan jumlah saham yang dimilikinya.

2) saham preferen (preferred stock)

Pemegang saham preferen mempunyai beberapa hak istimewa,

yakni hak atas dividen tetap dan hak untuk mendapatkan dividen

dan/atau bagian kekayaan pada saat perusahaan dilikuidasi lebih

dahulu dari pemegang saham biasa. Di samping itu, pemegang

saham preferen juga mempunyai preferensi untuk mengajukan usul

pencalonan direksi atau komisaris.

c. Nilai saham

Nilai yang berhubungan dengan saham dapat dilihat dalam empat

1) nilai nominal (par value)

Nilai nominal suatu saham adalah nilai kewajiban yang ditetapkan

untuk tiap lembar saham. Nilai nominal adalah modal per lembar

yang harus ditahan di perusahaan untuk proteksi kepada kreditor

yang tidak dapat diambil oleh pemegang saham.

2) nilai buku (book value)

Nilai buku per lembar saham menunjukkan aktiva bersih (net

assets) per lembar saham yang dimiliki oleh pemegang saham.

Nilai buku per lembar saham dapat mencerminkan berapa besar

jaminan yang akan diperoleh pemegang saham apabila perusahaan

penerbit saham (emiten) dilikuidasi.

3) nilai pasar (market price)

Nilai pasar merupakan harga pasar riil, dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham

pada pasar yang sedang berlangsung atau jika pasar sudah tutup,

maka harga pasar adalah harga penutupannya (closing price).

4) Nilai Intrinsik (fundamental)

Nilai intrinsik adalah nilai sebenarnya dari suatu saham

perusahaan.

d. Pendekatan penilaian harga saham

Seorang investor dalam membuat keputusan dalam berinvestasi atau

tersebut. Pendekatan perhitungan harga saham yang seharusnya (nilai

intrinsik), yaitu analisis fundamental dan analisis teknikal.

1) Analisis fundamental

Analisis fundamental merupakan teknik analisis saham dengan

menggunakan data historis, terutama data keuangan (misalnya laba,

pembagian dividen, penjualan, dan lain-lain) untuk menilai jenis

saham tertentu. Pertimbangan investor dalam membeli atau

menjual saham adalah membandingkan nilai intrinsik dengan nilai

pasar saham yang bersangkutan. Apabila nilai pasar saham lebih

tinggi dari nilai intrinsiknya maka saham tersebut tergolong mahal

sehingga dalam situasi seperti ini investor sebaiknya menjual

saham tersebut, begitupun sebaliknya apabila nilai pasar saham

lebih rendah dari nilai intrinsiknya maka saham tersebut tergolong

murah sehingga dalam situasi seperti ini investor sebaiknya

membeli saham tersebut.

2) Analisis teknikal

Pendekatan teknikal menyatakan bahwa pola-pola pergerakan

harga saham di masa mendatang didasarkan pada observasi

pergerakan harga saham di masa lalu. Keputusan investasi dalam

analisis teknikal mendasarkan diri pada data-data pasar di masa lalu

(seperti data harga saham dan volume penjualan saham) sebagai

data di masa lalu tersebut akan mendasari prediksi atas pola

perilaku harga di masa mendatang (Tandelilin, 2001 : 247).

2. Analisis laporan keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan

keuangan merupakan informasi yang diharapkan dapat membantu para

pengguna, baik pihak internal maupun pihak eksternal untuk membuat

keputusan ekonomi yang rasional. Pengertian laporan keuangan menurut

PSAK No.1 Paragraf 107 (IAI 2007:2) adalah :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai arus kas atau laporan arus dana), catatan dan laporan arus lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan lapora tersebut, misalnya, informasi industri dan geografis serta pengaruh perubahan harga.

Laporan keuangan perusahaan biasanya terdiri dari:

a. Neraca

b. Laporan laba rugi

c. Laporan arus kas

d. Laporan perubahan ekuitas

e. Catatan atas laporan keuangan

Informasi keuangan yang tersaji di dalam laporan keuangan banyak

memberikan manfaat bagi pengguna apabila laporan keuangan tersebut

pembuat keputusan. Model yang sering digunakan dalam melakukan

analisis kinerja keuangan adalah dalam bentuk rasio-rasio keuangan.

Weston dalam Kasmir (2008 : 106) mengatakan bahwa bentuk-bentuk

rasio keuangan adalah sebagai berikut:

a. Rasio Likuiditas (Liquidity Ratio) b. Rasio Solvabilitas (Leverage Ratio) c. Rasio Aktivitas (Activity Ratio)

d. Rasio profitabilitas (Profitability Ratio) e. Rasio Pertumbuhan (Growth Ratio) f. Rasio Penilaian (Valuation Ratio)

a. Current Ratio (CR)

Current Ratio merupakan rasio likuiditas yang dihitung dengan cara

membandingkan aktiva lancar dengan total kewajiban lancar. Semakin

besar rasio ini menunjukkan semakin tinggi kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya. Dari hasil perhitungan,

apabila rasio ini rendah, berarti perusahaan memiliki kemampuan yang

rendah dalam membayar kewajiban jangka pendeknya. Namun, apabila

rasio ini terlalu tinggi juga tidak baik karena mungkin disebabkan adanya

kas yang menganggur atau tidak dikelola dengan baik.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

b. Debt to Equity Ratio (DER)

Rasio ini berfungsi untuk mengukur sampai sejauh mana modal

pemilik dapat menutupi utang-utang kepada pihak luar. Bagi kreditur,

semakin besar rasio ini akan semakin tidak menguntungkan karena

semakin besar resiko kegagalan yang harus ditanggung atas kegagalan

yang mungkin terjadi di perusahaan. Namun, bagi investor maupun

perusahaan, semakin besar rasio ini akan semakin menguntungkan karena

resiko perusahaan sebagian besar ada pada kreditur.

Rumus untuk menghitung Debt to Equity Ratio adalah sebagai

berikut:

c. Total Assets Turn Over (TATO)

Total Assets Turn Over merupakan rasio yang digunakan untuk

mengukur perputaran seluruh aktiva yang dimiliki perusahaan dan

jumlah penjualan yang diperoleh dari tiap aktiva (Kasmir, 2008 : 185).

Semakin besar rasio ini menunjukkan semakin tinggi penjualan yang

dihasilkan dan penggunaan aktiva perusahaan yang semakin efektif.

Rumus untuk menghitung Total Assets Turn Over adalah sebagai

berikut:

d. Return On Equity (ROE)

Rasio keuangan yang paling penting adalah rasio yang

membandingkan laba bersih dengan ekuitas pemegang saham, yang

DER = x 100%

disebut dengan tingkat pengembalian ekuitas (ROE). Return On Equity

merupakan rasio profitabilitas yang mengukur tingkat return yang akan

diperoleh pemegang saham. Pemegang saham berinvestasi untuk

mendapatkan keuntungan atas dana yang diinvestasikannya dan rasio

ROE mengindikasikan seberapa baik perusahaan dapat memberikan

keuntungan bagi para pemegang saham secara akuntansi. Semakin tinggi

ROE menunjukkan semakin efisien perusahaan dalam menggunakan

modal sendiri untuk menghasilkan laba bagi pemegang saham dan

sebaliknya.

Rumus untuk menghitung Return on Equity adalah sebagai berikut:

e. Earning Per Share (EPS)

Earning Per Share adalah laba per lembar saham yang merupakan

keuntungan yang dapat dihasilkan dari perubahan setiap unit saham pada

periode tertentu. EPS menggambarkan kemampuan perusahaan dalam

membayar dividen kepada pemegang saham. Semakin besar EPS

menunjukkan kinerja perusahaan yang baik dan memberikan return yang

besar kepada para pemegang saham dan investor. Kinerja perusahaan

yang baik dan pembagian return yang lebih besar akan menarik para

investor untuk berinvestasi pada perusahaan dan akan mempengaruhi

harga saham perusahaan, yakni harga saham akan lebih mahal.

Rumus untuk menghitung Earning Per Share adalah sebagai berikut:

B. Tinjauan Penelitian Terdahulu

Rincian mengenai penelitian terdahulu dapat dilihat pada tabel berikut :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu Nama

Peneliti

C. Kerangka Konseptual

Kerangka konseptual dari penelitian ini adalah sebagai berikut:

Sumber : Peneliti, 2011

Memprediksi harga saham merupakan isu yang sangat penting dalam bidang

keuangan terutama dalam membuat keputusan investasi. Analisa fundamental

merupakan salah satu cara untuk memprediksi harga saham dengan menggunakan

laporan keuangan sebagai sumber informasi. Analisis rasio keuangan berguna

untuk memprediksi keadaan keuangan perusahaan. Rasio keuangan memberikan

informasi kepada investor untuk dapat menilai kondisi dari hasil operasi Current Ratio

(X1)

Harga Saham

(Y) Debt to Equity Ratio

(X2)

Total Assets Turn Over

(X3)

Return on Equity

(X4)

Earning Per Share

perusahaan pada saat ini dan di masa lalu, serta sebagai pedoman bagi investor

untuk menilai dan memprediksi keadaan perusahaan pada masa lalu dan masa

yang akan datang.

Current Ratio merupakan rasio likuiditas yang digunakan untuk mengukur

kemampuan perusahaan dalam menggunakan aktiva lancer untuk memenuhi

kewajiban lancarnya. Debt to Equity Ratio merupakan rasio solvabilitas yang

berfungsi untuk mengukur sejauh mana modal pemilik dapat menutupi

utang-utang kepada pihak luar. Total Assets Turn Over merupakan rasio aktivitas yang

digunakan untuk mengukur efektivitas perusahaan dalam menggunakan seluruh

aktiva untuk menghasilkan penjualan. Return On Equity merupakan rasio yang

mengukur tingkat pengembalian perusahaan dalam menghasilkan keuntungan

yang dapat diperoleh pemegang saham. Earning Per Share merupakan rasio

profitabilitas yang menunjukkan besarnya laba bersih perusahaan yang siap

dibagikan untuk semua pemegang saham perusahaan.

Harga saham dapat didefinisikan sebagai harga yang dibentuk dari interaksi

antara penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka

terhadap keuntungan perusahaan. Semua rasio yang dijelaskan sebagai variabel

independen dalam penelitian ini merupakan rasio yang secara teori mempengaruhi

harga saham.

D.Hipotesis

Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari

(Sugiyono, 2006 : 51). Berdasarkan perumusan masalah dan kerangka konseptual

yang telah diuraikan, maka dapat dirumuskan hipotesis dalam penelitian ini adalah

sebagai berikut:

: Current Ratio berpengaruh terhadap harga saham

: Debt to Equity Ratio berpengaruh terhadap harga saham

: Total Assets Turn Over berpengaruh terhadap harga saham

: Return On Equity berpengaruh terhadap harga saham

: Earning Per Share berpengaruh terhadap harga saham

: Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On

Equity, dan Earning Per Share berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain penelitian asosiatif kausal (Erlina, 2008 : 34)

yaitu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau

lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen.

Dengan penelitian ini akan dapat dibangun suatu teori yang dapat berfungsi untuk

menjelaskan menjelaskan, meramalkan dan mengontrol suatu gejala. Adapun

variabel yang digunakan dalam penelitian ini adalah CR, DER, TATO, ROE, dan

EPS.

B. Populasi dan Sampel Penelitian

Populasi merupakan wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55).

Populasi pada penelitian ini adalah seluruh perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia dan tidak di-delisting mulai dari tahun 2008

sampai dengan tahun 2010 yang berjumlah 32 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 56). Metode pengambilan sampel dilakukan

dengan purposive sampling, yaitu teknik pengambilan sampel dari populasi

Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah:

1. Perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia

selama tahun 2008-2010.

2. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama

tahun 2008-2010.

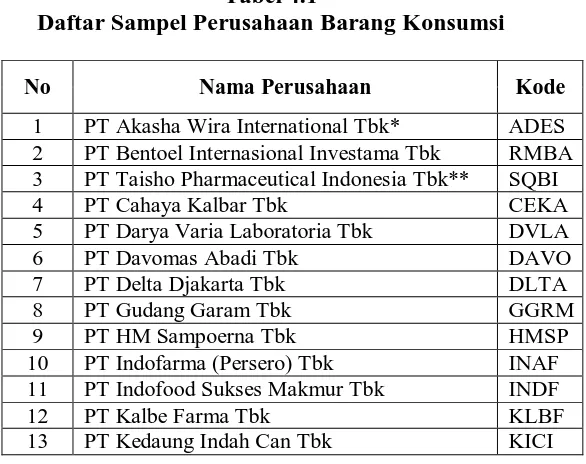

Berdasarkan kriteria yang telah dikemukakan, maka perusahaan barang

konsumsi yang menjadi sampel dalam penelitian ini berjumlah 30 perusahaan dari

total 32 perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia dari

tahun 2008 sampai dengan tahun 2010 yang ditampilkan pada tabel berikut:

Tabel 3.1

Sampel Perusahaan Barang Konsumsi

No Nama Perusahaan Kriteria Sampel

1 2

1 PT Akasha Wira International Tbk* √ √ 1 2 PT Aqua Golden Missisipi Tbk √ X

3 PT BAT Indonesia Tbk √ X

4 PT Bentoel Internasional Investama Tbk √ √ 2 5 PT Taisho Pharmaceutical Indonesia

23 PT Mustika Ratu Tbk √ √ 21 31 PT Ultrajaya Milk Industry & Trading

Company Tbk √ √

29

32 PT Unilever Indonesia Tbk √ √ 30

Sumber: Peneliti, 2011

* : Dahulu bernama PT. Ades Waters Indonesia Tbk. dan berganti nama menjadi PT. Akasha Wira InternationalTbk. pada tahun 2009.

** : Dahulu bernama PT. Bristol-Myers Squibb Indonesia Tbk. dan berganti nama menjadi PT. Taisho Pharmaceutical Indonesia Tbk. pada tahun 2009.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2006 :

13). Data yang digunakan adalah data eksternal. Data eksternal adalah data yang

dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Data

yang digunakan merupakan data sekunder, yaitu data primer yang telah diolah

lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan

sebagainya sehingga lebih informatif jika digunakan oleh pihak lain (Umar, 2003 :

60).

Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek

Indonesia yaitu

D. Metode Pengumpulan Data

Untuk mengumpulkan data, teknik yang digunakan peneliti adalah studi

dokumentasi yaitu dengan mengumpulkan data sekunder yang berkaitan dengan

penelitian ini, dapat berupa catatan, laporan keuangan, buku, jurnal, maupun

informasi lainnya (Erlina, 2007 : 36). Pada penelitian ini, pengumpulan data

dilakukan dengan dua tahapan. Tahap pertama dilakukan melalui studi pustaka,

yakni jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang

diteliti. Pada tahap yang kedua, pengumpulan data dilakukan dengan cara

mendownload situs

(ICMD).

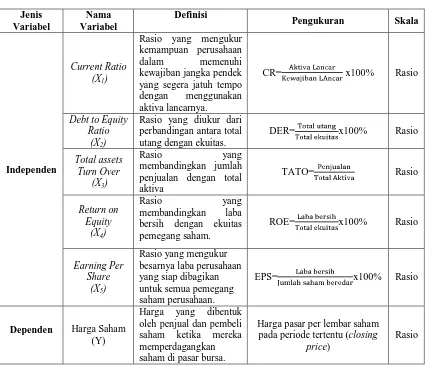

E. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004 : 62), “defenisi operasional adalah bagian dari

riset yang menjelaskan karakteristik dari objek ke dalam elemen-elemen yang

dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalisasikan dalam riset”.

Variabel bebas (independent variable) adalah variabel yang mempengaruhi

variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah

Current Ratio (CR), Debt to Equity Ratio (DER), Total Assets Turn Over

(TATO), Return On Equity (ROE), dan Earning Per Share (EPS). Variabel terikat

(dependent variable) adalah variabel yang dipengaruhi oleh variabel lainnya.

Berikut ini merupakan tabel yang menyajikan konsep dan operasionalisasi

dari variabel yang diteliti:

Tabel 3.2 yang segera jatuh tempo dengan menggunakan

Rasio yang diukur dari perbandingan antara total

Dependen Harga Saham

(Y)

Harga yang dibentuk oleh penjual dan pembeli saham ketika mereka memperdagangkan

saham di pasar bursa.

Harga pasar per lembar saham pada periode tertentu (closing

price)

Rasio

Sumber : Peneliti, 2011

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software SPSS 18. Untuk mengetahui

penelitian ini menggunakan analisis regresi linear berganda dengan terlebih

dahulu melakukan pengujian asumsi klasik.

1. Pengujian asumsi klasik

Adapun tujuan dari pengujian asumsi klasik adalah agar data yang

diperoleh:

a. berdistribusi normal

b. non-multikolinieritas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna

ataupun mendekati sempurna

c. non-autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkolerasi

d. homoskedasititas, artinya variance variabel independen dari suatu

pengamatan ke pengamatan lain adalah konstan atau sama.

Pengujian asumsi klasik yang dilakukan pada penelitian ini adalah:

a. Uji normalitas

Ghozali (2005 : 110) mengatakan uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik hendaknya memiliki

distribusi normal. Ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji

statistik.

Normalitas data dapat diketahui dengan menggambarkan penyebaran

arah garis diagonal menandakan bahwa data berdistribusi normal dan

memenuhi asumsi normalitas. Uji statistik juga dapat digunakan untuk

menguji apakah residual berdistribusi normal atau tidak yaitu dengan uji

statistik non parametric Kolmogorov-Smirnov (K-S). Apabila nilai

signifikansi lebih besar dari 0.05 maka data residual berdistribusi normal.

Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data residual

tidak berdistribusi normal.

b. Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas/independen (Ghozali,

2005 : 91). Multikolinieritas adalah situasi adanya korelasi

variabel-variabel independen antara yang satu dengan yang lainnya. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Pengujian multikolinieritas dilakukan dengan melihat nilai Variance

Inflation Factor (VIF) dan korelasi di antara variabel independen. Jika

nilai VIF > 10, maka terjadi multikolinieritas di antara variabel

independen.

c. Uji heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varian dari residual suatu

pengamatan ke pengamatan yang lain (Umar, 2003 : 179). Model regresi

yang baik adalah tidak terjadi heteroskedastisitas. Untuk melihat ada

scatterplot antara nilai prediksi variabel terkait dengan residualnya.

Deteksi ada tidaknya heteroskedastisitas dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis

(Ghozali, 2005 : 105) :

1) jika ada pola tertentu, seperti titik- titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

d. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 atau sebelumnya (Erlina, 2007 : 106).

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan satu dengan yang lain. Ada beberapa cara yang dapat

digunakan untuk mendeteksi masalah autokorelasi, di antaranya dengan

Uji Durbin Watson. Kriteria penilaian terjadinya autokorelasi yaitu:

1. angka D-W di bawah -2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. angka D-W di atas +2 berarti autokorelasi negatif.

2. Koefisien determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk menentukan besarnya

variabel dependen yang dapat dijelaskan oleh variasi variabel-variabel

satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3. Pengujian hipotesis

Model penelitian ini menggunakan model regresi linier berganda.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak,

peneliti menggunakan uji signifikansi parsial (t-test) dan uji signifikansi

simultan (F-test).

a. Analisis regresi berganda

Dalam menentukan hubungan yang berlaku antara CR, DER, TATO,

ROE, dan EPS terhadap harga saham pada perusahaan barang konsumsi

yang terdaftar di BEI digunakan model analisis regresi berganda berikut:

Y = α + + + + + + e

Keterangan:

Y = Harga Saham

α = Konstanta

… = Koefisien regresi

= Current Ratio

= Debt to Equity Ratio

= Total Assets Turn Over

= Return On Equity

= Earning Per Share

b. Uji signifikansi parsial (t-test)

Uji t digunakan untuk menguji seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2005 : 84). Variabel independen dikatakan memiliki

pengaruh signifikan terhadap variabel dependen apabila variabel dependen

tersebut memiliki nilai signifikansi (sig) di bawah 0.05.

c. Uji signifikansi simultan (F-test)

Uji F dilakukan untuk menujukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model regresi berganda mempunyai

pengaruh secara bersama- sama terhadap variabel dependen (Ghozali,

2005 : 84). Variabel-variabel independen tersebut dikatakan memiliki

pengaruh secara simultan dan signifikan terhadap variabel dependen

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 18.0. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output

sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah

ditetapkan, didapat 30 perusahaan barang konsumsi yang memenuhi kriteria dan

dijadikan sampel dalam penelitian ini dan diamati selama periode 2008-2010.

Tabel 4.1

Daftar Sampel Perusahaan Barang Konsumsi

No Nama Perusahaan Kode

1 PT Akasha Wira International Tbk* ADES 2 PT Bentoel Internasional Investama Tbk RMBA 3 PT Taisho Pharmaceutical Indonesia Tbk** SQBI

4 PT Cahaya Kalbar Tbk CEKA

5 PT Darya Varia Laboratoria Tbk DVLA

6 PT Davomas Abadi Tbk DAVO

7 PT Delta Djakarta Tbk DLTA

8 PT Gudang Garam Tbk GGRM

9 PT HM Sampoerna Tbk HMSP

10 PT Indofarma (Persero) Tbk INAF

11 PT Indofood Sukses Makmur Tbk INDF

12 PT Kalbe Farma Tbk KLBF

14 PT Kedaung Setia Industrial Tbk KDSI 15 PT Kimia Farma (Persero) Tbk KAEF 16 PT Langgeng Makmur Industri Tbk LMPI

17 PT Mandom Indonesia Tbk TCID

18 PT Mayora Indah Tbk MYOR

19 PT Merck Tbk MERK

20 PT Multi Bintang Indonesia Tbk MLBI

21 PT Mustika Ratu Tbk MRAT

22 PT Praisdha Aneka Niaga Tbk PSDN

23 PT Pyridam Farma Tbk PYFA

24 PT Schering Plough Indonesia Tbk SCPI

25 PT Sekar Laut Tbk SKLT

26 PT Siantar Top Tbk STTP

27 PT Tempo Scan Tbk TSPC

28 PT Tiga Pilar Sejahtera Food Tbk AISA

29 PT Ultrajaya Milk Industry & Trading Company Tbk

ULTJ

30 PT Unilever Indonesia Tbk UNVR

Sumber: Peneliti, 2011

B. Analisis Hasil Penelitian

1. Analisis statistik deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari www.idx.co.id dan Indonesian Capital Market

Directory berupa data keuangan sampel perusahaan barang konsumsi dari

tahun 2008 sampai tahun 2010 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari Current Ratio, Debt to equity Ratio,

Total Assets turn Over, Return On Earning, Earning Per Share sebagai

variabel bebas (independent variable) dan harga saham sebagai variabel

terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari

sampel perusahaan barang konsumsi selama periode 2008 sampai dengan

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

Sumber : Data diolah peneliti, 2011

Tabel di atas menunjukkan bahwa variabel ROE dan EPS memiliki nilai

minimum negatif sedangkan CR, DER, TATO dan harga saham memiliki

nilai minimum positif. Untuk nilai maksimum, semua variabel memiliki

nilai positif.

Berikut perincian data deskriptif yang telah diolah :

a. Variabel CR memiliki nilai rata-rata sebesar 4.9728, artinya rata-rata

perusahaan barang konsumsi di BEI memiliki perbandingan aktiva

lancar terhadap kewajiban lancar sebesar 4.9728. Variabel CR

memiliki nilai minimum sebesar 0.00, nilai maksimum sebesar

113.71, dan standar deviasi sebesar 13.24660.

b. Variabel DER memiliki nilai rata-rata sebesar 3.3481, artinya rata-rata

perusahaan barang konsumsi di BEI memiliki perbandingan total

utang terhadap ekuitas sebesar 3.3481. Variabel DER memiliki nilai

minimum sebesar 0.10, nilai maksimum sebesar 160.12, dan standar

c. Variabel TATO memiliki nilai rata sebesar 20.2788, artinya

rata-rata perusahaan barang konsumsi di BEI memiliki perbandingan

penjualan bersih terhadap total aktiva sebesar 20.2788. Variabel

TATO memiliki nilai minimum sebesar 0.08, nilai maksimum sebesar

1698.73, dan standar deviasi sebesar 178.91508.

d. Variabel ROE memiliki nilai rata-rata sebesar 0.2138, artinya rata-rata

perusahaan barang konsumsi di BEI memiliki perbandingan laba

bersih terhadap rata-rata ekuitas sebesar 0.2138. Variabel ROE

memiliki nilai minimum sebesar -0.76, nilai maksimum sebesar 3.24,

dan standar deviasi sebesar 0.44117.

e. Variabel EPS memiliki nilai rata sebesar 1493.2011, artinya

rata-rata perusahaan barang konsumsi di BEI memiliki perbandingan laba

bersih terhadap jumlah saham yang beredar sebesar 1493.2011.

Variabel EPS memiliki nilai minimum sebesar -2234.24, nilai

maksimum sebesar 21021.17, dan standar deviasi sebesar 3722.64661.

f. Variabel Harga Saham memiliki nilai rata-rata sebesar 15383.2889,

artinya rata-rata perusahaan barang konsumsi di BEI memiliki harga

saham sebesar 15383.2889. Variabel Harga Saham memiliki nilai

minimum sebesar 50.00, nilai maksimum sebesar 274950.00, dan

standar deviasi sebesar 41037.62560.

2. Uji asumsi klasik

Suatu model regresi linear berganda dapat disebut sebagai model regresi

penelitian ini mencakup uji normalitas, uji multikolinearitas, uji

heterokedastisitas, dan uji autokorelasi.

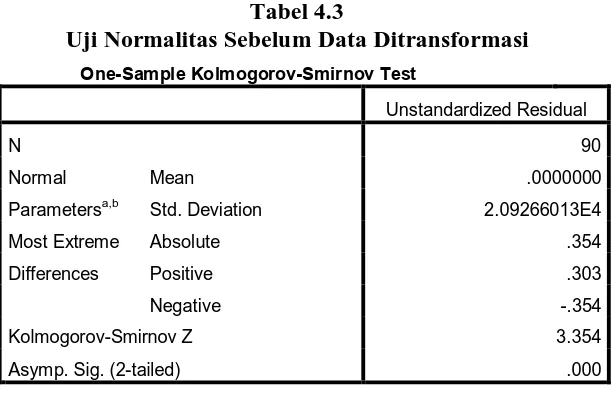

a. Uji normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji

statistik non parametric Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0

ditolak.

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 2.09266013E4

Most Extreme

Differences

Absolute .354

Positive .303

Negative -.354

Kolmogorov-Smirnov Z 3.354

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah penulis, 2011

Berdasarkan data tersebut, besarnya Kolmogorv-Smirnov (K-S) adalah

3.354 untuk CR, DER, TATO, ROE, EPS dan harga saham. Untuk

variabel adalah 0.000 untuk CR, DER, TATO, ROE, EPS dan harga

saham, dimana nilai signifikansinya < 0.05, maka disimpulkan data tidak

terdistribusi secara normal. Data yang tidak terdistribusi secara normal

tersebut juga dapat dilihat melalui grafik histogram dan grafik normal

plot data.

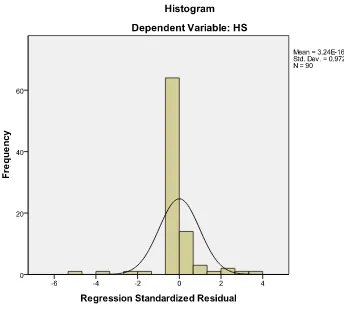

Gambar 4.1

Histogram (sebelum data ditransformasi)

Sumber: Data diolah peneliti, 2011

Dari grafik histogram di atas, terlihat bahwa kurva berbentuk lonceng

(bell shaped) yang memiliki kecenderungan ke sisi kanan sehingga dapat

Gambar 4.2

Grafik P-P Plot (sebelum data ditransformasi)

Sumber : Data diolah peneliti, 2011

Hasil uji normalitas dengan menggunakan grafik plot terlihat titik-titik

menyebar disekitar garis diagonal serta penyebarannya agak menjauh

dari garis diagonal sehingga dapat disimpulkan bahwa data dalam model

regresi tidak terdistribusi secara normal. Dari hasil uji normalitas dengan

Kolmogorov-Smirnov (K-S), grafik histogram dan grafik normal plot

menunjukkan data tidak terdistribusi secara normal.

Ada beberapa cara mengubah model regresi menjadi normal menurut

Jogiyanto (2004 : 172), yaitu:

1) Dengan melakukan transformasi data,

2) Lakukan trimming,

Untuk mengubah nilai residual agar berdistribusi normal, penulis

melakukan transformasi data ke model LN dari persamaan HS = f(CR,

DER, TATO, ROE, EPS), menjadi LN_HS = f(LN_CR, LN_DER,

LN_TATO, LN_ROE, LN_EPS). Kemudian, data diuji ulang

berdasarkan asumsi normalitas.

Berikut ini hasil pengujian Kolmogorov-Smirnov (K-S):

Tabel 4.4

Uji Normalitas Setelah Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Std. Deviation .75040653

Most Extreme

Differences

Absolute .048

Positive .038

Negative -.048

Kolmogorov-Smirnov Z .437

Asymp. Sig. (2-tailed) .991

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data diolah peneliti, 2011

Dari tabel tersebut, besarnya Kolmogorv-Smirnov (K-S) adalah 0.437

untuk CR, DER, TATO, ROE, EPS, dan harga saham. Untuk probabilitas

signifikansi Asymp. Sig (2-tailed) dari masing-masing variabel adalah

0.991 untuk CR, DER, TATO, ROE, EPS dan harga saham, dimana nilai

signifikansinya > 0.05. Dengan demikian, secara keseluruhan dapat

disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara

Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan

plot data yang terdistribusi normal.

Gambar 4.3

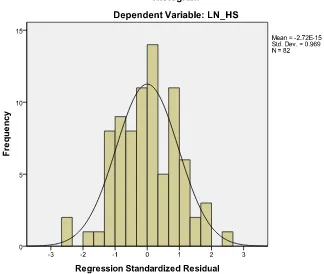

Histogram (Setelah data ditransformasi)

Sumber: data diolah peneliti, 2011

Dari grafik di atas dapat disimpulkan bahwa distribusi data sudah

normal karena grafik histogram menunjukkan distribusi data mengikuti

garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan.

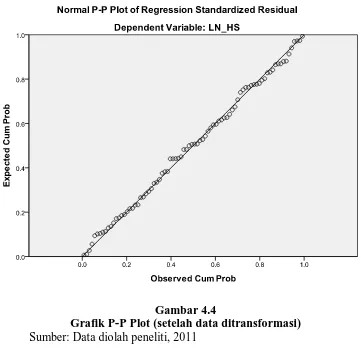

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik

plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis

diagonal serta penyebarannya mendekati dengan garis diagonal sehingga

dapat disimpulkan bahwa data dalam model regresi terdistribusi secara

Gambar 4.4

Grafik P-P Plot (setelah data ditransformasi) Sumber: Data diolah peneliti, 2011

Hasil dari transformasi di atas menunjukkan bahwa variabel-variabel

yang tidak normal dapat dinormalkan dengan cara meng-ln-kan data.

Setelah data sudah menunjukkan data yang memenuhi asumsi normalitas

maka pengujian dapat dilanjutkan dengan pengujian parametrik.

b. Uji multikolinearitas

Untuk mendeteksi ada tidaknya gejala multikolinearitas adalah dengan

melihat nilai tolerance dan variance inflation factor (VIF) serta

menganalisis matrik korelasi variabel-variabel independen. Besarnya

dan Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil

a. Dependent Variable: LN_HS

Sumber : Data diolah penulis, 2011

Tabel tersebut menunjukkan bahwa nilai Tolerance untuk setiap

variabel independen lebih besar dari 0.10 dan nilai VIF dari setiap

variabel independen lebih kecil dari 10. Dengan demikian, dapat

disimpulkan bahwa tidak terjadi gejala multikolinieritas antar variabel

independen dalam model regresi.

c. Uji heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan

dari pengolahan data dengan menggunakan program SPSS. Dasar

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heteroskedastisitas atau terjadi homokedastisitas dengan

mengamati penyebaran titik-titik pada gambar.

Gambar 4.5 Scatterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak

serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y,

sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik

yang lain dikarenakan adanya data observasi yang sangat berbeda dengan

data observasi yang lain. Hasil tampilan output SPSS ini dengan jelas

menunjukkan tidak ada indikasi terjadi heteroskedastisitas.

d. Uji autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Cara yang dapat digunakan untuk mendeteksi

masalah autokorelasi adalah dengan menggunakan uji Durbin Watson.

Tabel 4.6 Uji Durbin Watson

Hasil Uji Durbin Watson

a. Predictors: (Constant), LN_CR, LN_TATO, LN_DER, LN_ROE, LN_EPS

b. Dependent Variable: LN_HS

Melalui hasil perhitungan uji Durbin-Watson diperoleh nilai D-W

sebesar 1.253 sehingga tidak terdapat gejala autokorelasi, dengan

menggunakan kriteria bahwa angka D-W di antara -2 sampai +2 berarti

tidak ada autokorelasi.

3. Pengujian hipotesis

a. Koefisien determinasi (R2)

Koefisien determinasi pada intinya digunakan untuk mengukur model

dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali 2005 :

83).

Tabel 4.7 Koefisien Determinasi (R2)

a. Predictors: (Constant), LN_CR, LN_TATO, LN_DER, LN_ROE, LN_EPS

b. Dependent Variable: LN_HS

Tabel tersebut menunjukkan bahwa nilai R sebesar 0.945 yang berarti

korelasi atau hubungan antara variabel dependen (harga saham) dengan

variabel independen (CR, DER, TATO, ROE, EPS) sangat kuat karena

nilai R hampir mendekati satu. Karena penelitian ini menggunakan lebih

dari dua variabel, maka yang digunakan adalah nilai Adjusted R Square.

Dari tabel di atas dapat kita lihat bahwa Adjusted R Square bernilai

0.886. Angka ini mengindikasikan bahwa 88.6% variasi atau perubahan

dalam harga saham dapat dijelaskan oleh CR, DER, TATO, ROE, dan

EPS, sedangkan sisanya 11.4% dijelaskan oleh faktor-faktor lain yang

tidak diteliti dalam penelitian ini.

b. Analisis regresi

Hasil analisis regresi ditunjukkan pada tabel 4.8 berikut ini:

Tabel 4.8

a. Dependent Variable: LN_HS

Sumber: Data diolah peneliti, 2011

Model regresi yang digunakan dalam penelitian ini adalah:

LN_HS = α + + + + +

+ e

Keterangan:

α (konstanta) = 2.562

(Koefisien regresi LN_CR) = 0.53

(Koefisien regresi LN_DER) = 0.102

(Koefisien regresi LN_TATO) = -0.020

(Koefisien regresi LN_ROE) = -0.145

(Koefisien regresi LN_EPS) = 0.924

Berdasarkan hasil analisis regresi yang ditunjukkan pada tabel 4.8,

maka diperoleh model persamaan regresi sebagai berikut:

Harga Saham = 2.562 + 0.53 + 0.102 - 0.020 -

0.145ROE + + e

Interpretasi dari model persamaan tersebut adalah sebagai berikut:

1. α = 2.562

Konstanta sebesar 2.562 menunjukkan bahwa apabila tidak ada

variabel CR, DER, TATO, ROE, dan EPS, maka harga saham

yangb terbentuk adalah 2.562.

2.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu

satuan variabel CR akan menyebabkan harga saham meningkat

sebesar 0.53.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu

satuan variabel DER akan menyebabkan harga saham meningkat

sebesar 0.102.

4.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu

satuan variabel TATO akan menyebabkan harga saham menurun

sebesar 0.020.

5.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu

satuan variabel ROE akan menyebabkan harga saham menurun

sebesar 0.145.

6.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan satu

satuan variabel EPS akan menyebabkan harga saham meningkat

sebesar 0.924.

c. Uji signifikansi parsial (Uji t)

Uji ini dilakukan untuk mengetahui seberapa besar pengaruh setiap

variabel independen terhadap variabel dependen. Jika nilai signifikansi

dari suatu variabel independen < 0.05, maka variabel tersebut

berpengaruh signifikan secara parsial terhadap variabel dependen.

Sebaliknya, apabila nilai signifikansi dari suatu variabel independen >

terhadap variabel dependen. Berikut ini merupakan hasil uji signifikansi

a. Dependent Variable: LN_HS

Sumber: Data dioleh peneliti, 2011

Berdasarkan tabel uji t dapat dilihat bahwa hanya nilai signifikansi

dari variabel EPS yang lebih kecil dari 0.05 yakni 0.000, sedangkan

variabel yang lainnya memiliki nilai signifikansi lebih besar daripada

0.05, yakni CR sebesar 0.748, DER sebesar 0.363, TATO sebesar 0.835,

dan ROE sebesar 0.317 sehingga dapat disimpulkan bahwa hanya

variabel EPS yang mempunyai pengaruh yang signifikan secara parsial

terhadap harga saham, sedangkan variabel CR, DER, TATO, dan ROE

tidak mempunyai pengaruh yang signifikan secara parsial terhadap harga

saham.

d. Uji signifikansi simultan (Uji F)

Uji F dilakukan untuk mengetahui apakah semua variabel independen

terhadap harga saham. Jika nilai signifikansinya < 0.05 maka variabel

independen secara simultan (bersama-sama) memiliki pengaruh

signifikan terhadap variabel dependen. Jika nilai signifikansinya > 0.05

maka variabel independen secara simultan tidak memiliki pengaruh

signifikan terhadap variabel dependen.

Berikut ini merupakan hasil uji signifikansi simultan (uji F) :

Tabel 4.10

a. Predictors: (Constant), LN_EPS, LN_CR, LN_TATO, LN_DER, LN_ROE

b. Dependent Variable: LN_HS

Sumber: Data diolah peneliti, 2011

Tabel di atas menunjukkan nilai F hitung adalah 127.138 dengan

tingkat signifikansi 0.000. Dengan demikian, dapat disimpulkan bahwa

seluruh variabel independen yang diteliti (CR, DER, TATO, ROE, dan

EPS) berpengaruh signifikan terhadap variabel dependen (harga saham)

secara simultan. Hal ini ditunjukkan oleh nilai signifikansi dalam tabel

yang menunjukkan angka 0.000 < 0.05.

c. Pembahasan hasil penelitian

Hasil penelitian dengan menggunakan data perusahaan barang konsumsi

yang terdaftar di BEI mulai dari tahun 2008 sampai dengan tahun 2010

pengaruh yang signifikan secara parsial terhadap harga saham, sedangkan variabel

CR, DER, TATO, dan ROE tidak mempunyai pengaruh yang signifikan secara

parsial terhadap harga saham. Hal ini ditunjukkan dengan nilai signifikansi dari

variabel EPS yang lebih kecil dari 0.05 yakni 0.000, sedangkan variabel yang

lainnya memiliki nilai signifikansi lebih besar daripada 0.05, yakni CR sebesar

0.748, DER sebesar 0.363, TATO sebesar 0.835, dan ROE sebesar 0.317.

Current Ratio (CR) secara parsial memiliki pengaruh yang positif yang

tidak signifikan terhadap harga saham, yang ditunjukkan oleh nilai signifikansi

dari CR sebesar 0.748 > 0.05 setelah dilakukan uji t. Hal ini menunjukkan bahwa

variabel CR tidak dapat digunakan untuk memprediksi harga saham perusahaan

barang konsumsi yang terdaftar di BEI tahun 2008-2010.

Debt to Equity Ratio (DER) secara parsial memiliki pengaruh yang positif

yang tidak signifikan terhadap harga saham, yang ditunjukkan oleh nilai

signifikansi dari DER sebesar 0.363 > 0.05 setelah dilakukan uji t. Hal ini

menunjukkan bahwa variabel DER tidak dapat digunakan untuk memprediksi

harga saham perusahaan barang konsumsi yang terdaftar di BEI tahun 2008-2010.

Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Efendy (2009)

yang menunjukkan bahwa DER secara parsial berpengaruh positif dan signifikan

terhadap harga saham. Namun, hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Juventus (2008) dan Kielsan (2010) yang menunjukkan bahwa

DER secara parsial tidak berpengaruh signifikan terhadap harga saham.

Total Assets Turn Over (TATO) secara parsial memiliki pengaruh yang