SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.Sy)

Oleh:

R. WENDY FATTAHUL AMBIYA SURYAPUTRA

NIM. 105046201723

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.Sy)

Oleh:

R. WENDY FATTAHUL AMBIYA SURYAPUTRA

NIM. 105046201723

Pembimbing

Pembimbing I,

IR. ELA PATRIANA, M.M, AAAIJ

NIP. 196905282008012010

Pembimbing II,

DRS. AGUSTIANTO, M.AG

NIP. 150268009

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 14 Juni 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 20 Juni 2010 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (...) NIP. 197407252001121001

Pembimbing I : Ir. Ela Patriana, M.M, AAAIJ (...) NIP. 196905282008012010

Pembimbing I : Drs. Agustianto, M.Ag (...) NIP. 150268009

Penguji I : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

i

ABSTRAK

Uang sebagai satuan hitung dalam kegiatan ekonomi sangat erat hubungannya

dengan fungsi meyimpan nilai. Sebagai media pertukaran yang merepresentasikan

harga suatu barang dan jasa, sebuah mata uang menjadi begitu penting untuk

memiliki nilai tukar yang stabil. Stabilitas nilai tukar mata uang berarti adanya

kemampuan daya beli (puchasing power) yang tidak berubah pada uang tersebut di

setiap waktu.

Dalam skripsi ini akan ditelaah studi komparasi tingkat stabilitas mata uang

Dinar dan Dolar terhadap minyak mentah dunia. Model GARCH diterapkan pada

peramalan volatilitas nilai tukar Dinar dan Dolar. Berdasarkan analisis, diperoleh

bahwa dengan tingkat kepercayaan 95% nilai variansi Dinar lebih dari pada variansi

Dolar AS. Hasil ini menunjukan bahwa Dinar memiliki tingkat stabilitas yang lebih

baik dari pada Dolar AS.

Kata kunci : Dinar, Dolar, log return, distribusi normal, mean, variansi,

ii

KATA PENGANTAR

Assalamu ‘Alaikum Wr.Wb

Alhamdulillah, puji syukur penulis panjatkan kepada Allah SWT atas segala

limpahan karunia yang diberikan dalam menyelesaikan pendidikan perguruan tinggi.

Berkat kumudahan atas kesulitan, kelebihan atas kekurangan, kekuatan atas

ketidakberdayaan berikut petunjuk-Nya akhirnya penulis dapat menyelesaikan skripsi

ini. Seiring dengan itu shalawat serta salam, terus terucap kepada Nabi Muhammad

SAW yang penuh dengaan kemuliaan sikap.

Atas penulisan ini penulis ingin sampaikan ucapan terimakasih kepada :

1. Prof. DR. H. Muhammad Amin Suma, SH, MA, MM, selaku Dekan Fakultas

Syari’ah dan Hukum Universitas Islam Negeri Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Prodi Muamalat Fakultas Syari’ah

dan Hukum dan Bapak Ah. Azharuddin Latif, M.Ag, M.H, selaku Sekretaris

Prodi Mu’amalat Fakultas Syari’ah dan Hukum.

3. Ibu Ir. Ela Patriana, MM, AAAIJ dan Bapak Drs. Agustianto, M.Ag selaku

Dosen Pembimbing yang senantiasa menyempatkan waktu untuk penulis

disela-sela kesibukannya.

4. Segenap Dosen dan Tenaga Pengajar Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

5. Ibu dan Bapak atas do’a yang tiada henti. Penyelesaian penulisan skripsi ini

iii

banyak kemudahan dan fasilitas selama proses penulisan, betapa tanpa beliau

penulisan ini mungkin tidak dapat diselesaikan tepat waktu. Semoga Allah

menempatkan Ibu dan Bapak dalam kemuliaan-Nya.

6. Teteh Wynda, Aa Aden, Dek Sarah, dan Dek Hanna meskipun tidak secara

langsung memberikan kontribusi. Namun penulis patut menyampaikan

terimakasih atas support moral yang diberikan selama masa-masa kritis dalam

penulisan skripsi ini.

7. Keluarga Besar Network Twenty One yang mengagumkan. Berkolaborasi

dengan kelompok orang-orang yang bergairah dan menyenangkan merupakan

pengalaman hidup saya yang paling hebat.

8. Teman-teman Jurusan Asuransi Syari’ah angkatan 2005, yang telah mengajari

penulis untuk mencintai pendidikan, mengambil resiko, percaya pada diri

sendiri, dan melayani orang lain. Ucapan terimakasih terutama tertuju kepada

Firdaus, Patih, Pardan, Zulqarnain, Tonton, Ipung, Rijal, Candra, Nopa Grace,

Puput, Tika, Tety dan Riza. Kita selesaikan apa yang sudah kita mulai.

9. Keluarga besar PT. AJ. BRIngin Jiwa Sejahtera. Unit kerja Divisi Individu.

Pak Wijdaya, Ibu Anita, Pak Anggara, Pak Welly, Mas Sonhaji, Mba Betty,

terimakasih untuk segala pengertiannya selama proses penulisan skripsi ini

penulis banyak meninggalkan jam kantor. Teman-teman Divisi Aktuaria,

Helmy dan Nia Sofura yang bersedia memberikan bimbingan statistik dan

sharing ilmu memberikan pemahaman dasar tentang time series selama proses

iv

v

1. Fungsi Uang dalam Islam ...

2. Permasalahan Uang Kertas ...

3. Keunggulan Dinar ...

B. Stabilitas Uang ...

C. Stabilitas Nilai Tukar dan Prinsip-prinsip secara Islam ...

D. Prospek Emas sebagai Nilai Tukar dalam Kegiatan Asuransi

Syari’ah ...

E. Perkembangan Harga Emas Dunia ...

F. Dinar Sebagai Instrumen Lindung Nilai ...

G. Asuransi dalam Perspektif Islam ...

1.Definisi Asuransi ...

2.Sejarah dan Dasar Pelaksanaan Asuransi Syari’ah ...

H. Review Studi Terdahulu ...

vi

1. Perhitungan Return ...

2. Uji Stasioneritas ...

3. Uji Normalitas dan Distribusi Data ...

4. Uji Autokorelasi ...

B. Volatilitas Dolar terhadap Minyak Mentah Dunia ...

1. Tahap Menstasionerkan Data ...

2. Pemodelan Mean ...

3. Pemodelan Variansi ...

C. Volatilitas Dinar terhadap Minyak Mentah Dunia ...

vii

3. Pemodelan Variansi ...

D. Perhitungan Volatilitas Model GARCH ...

1. Perhitungan Volatilitas Dolar ...

2. Perhitungan Volatilitas Dinar ...

3. Interpretasi ...

E. Peluang dan Tantangan Dinar sebagai Alat Pembayaran Premi

Asuransi Syari’ah ...

1. Ketersediaan Emas ...

2. Konsep Uang Menurut Para Pemikiran Islam ...

3. Analisa SWOT Penerapan Dinar sebagai Premi Asuransi

Syari’ah ...

BAB V KESIMPULAN DAN SARAN

viii

DAFTAR TABEL

Tabel 2.1 Perbandingan Harga Emas dan Perak pada Masa Bimetalik ... 33

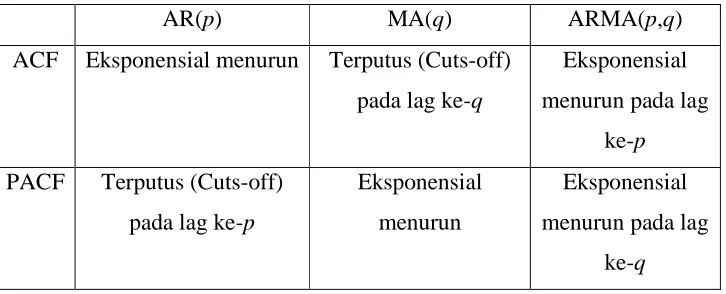

Tabel 3.1 Identifikasi Model Deret Waktu AR(p), MA(q), ARMA(p,q) .... 60

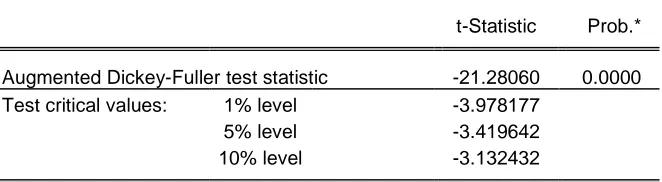

Tabel 4.1 Uji Akar Unit (Unit Root Test) data return Oil Price in Dolar .... 66

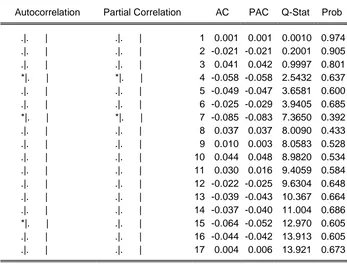

Tabel 4.2 Korelogram Data Log Oil Price in Dolar ... 67

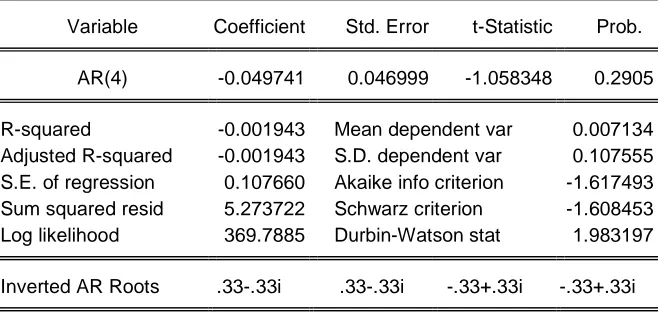

Tabel 4.3 Estimasi Parameter Model AR(4) ... 68

Tabel 4.4 Estimasi Parameter Model MA(4) ... 69

Tabel 4.5 Estimasi Parameter Model ARMA(4,4) ... 70

Tabel 4.6 Estimasi Parameter Model ARMA(2,2) ... 71

Tabel 4.7 ARCH LM MODEL ARMA (2,2) ... 72

Tabel 4.8 Korelogram Residual Kuadrat Model ARMA(2,2) ... 73

Tabel 4.9 Estimasi Parameter Model ARMA(2,2)-GARCH(1,1) ... 74

Tabel 4.10 Tes ARCH LM Model ARMA(2,2)-GARCH(1,1) ... 75

Tabel 4.11 Korelogram Residual Kuadrat yang Distandarisasi ... 76

Tabel 4.12 Uji Akar Unit (Unit Root Test) data return Oil Price in Dinar .... 80

Tabel 4.13 Korelogram Data Log Oil Price in Dinar ... 81

Tabel 4.14 Estimasi Parameter Model AR(4) ... 82

Tabel 4.15 Estimasi Parameter Model MA(4) ... 82

Tabel 4.16 Estimasi Parameter Model ARMA(4,4) ... 83

ix

Tabel 4.18 ARCH LM Model ARMA(2,2) ... 85

Tabel 4.19 Korelogram Residual Kuadrat Model ARMA(2,2) ... 86

Tabel 4.20 Estimasi Parameter Model ARMA(2,2)-GARCH(1,1) ... 87

Tabel 4.21 Tes ARCH LM Model ARMA(2,2)-GARCH(1,1) ... 88

x

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran ... 17

Gambar 2.1 Pergerakan Harga Emas dalam Kurun Waktu September 1971 sampai dengan Desember 2009 ... 35

Gambar 3.1 Pola Penyebaran Residual Persamaan Regresi ... 57

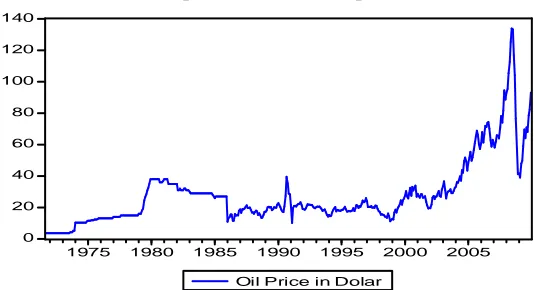

Gambar 4.1 Plot Harga Minyak Mentah Dunia dalam Dolar ... 64

Gambar 4.2 Plot Log Return Data Harga Minyak Dunia dalam Dolar ... 65

Gambar 4.3 Histogram Distribusi Normal Residual Model ARMA(2,2)-GARCH(1,1) ... 77

Gambar 4.4 Plot Harga Minyak Mentah Dunia dalam Dinar ... 78

Gambar 4.5 Plot Log Return Data Harga Minyak Dunia dalam Dinar ... 79

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Produk-produk industri keuangan berjangka panjang seperti tabungan

pendidikan, tabungan haji, dana pensiun, tabungan kesehatan, asuransi

kesehatan, asuransi jiwa dan lain sebagainya sering mengecewakan para

pembelinya karena pada saat dana jangka panjang tersebut cair – meskipun

angkanya sama dengan yang dijanjikan – namun dana tersebut terlalu rendah

daya belinya.

Sebagai contoh seseorang membeli salah satu produk asuransi jiwa pada

tahun 1996 dengan nominal US$ 100.000,-, asuransi tersebut jatuh tempo

pada tahun 2006 dan orang tersebut benar-benar menerima US$ 100.000,-.

Dengan kondisi demikian senangkah orang tersebut dengan pembayaran

manfaat asuransi tersebut?. Jawabannya tentu tidak, permasalahan yang

timbul adalah uang US$ 100.000,- pada tahun 1996 apabila orang tersebut

belikan emas (sebagai komoditi standar) maka dia masih memperoleh sekitar

258 ounce; sedangkan jumlah uang yang sama pada saat dana tersebut cair

tahun 2006 apabila dibelikan emas hanya mendapatkan 158 ounce.

θ ρ

≅‹69

χ ϑ9 ρ

ωρ

θ

Ψ9

Νδ ‹

∩∇∈∪

Artinya:

“... Maka sempurnakanlah takaran dan timbangan dan janganlah kamu kurangkan bagi manusia barang-barang takaran dan timbangannya ...” (Q.S al-Anfal, 7: 85)

Dari contoh diatas kita dapat memahami bahwa untuk benar-benar

berjalan sesuai ketentuan syari’ah, maka dalam bermuamalah (khususnya

yang berbentuk kontrak jangka panjang) kita harus menggunakan satuan

ukuran yang baku, yang memiliki nilai standar dan tidak terpengaruhi faktor

waktu dan tempat. Untuk inilah perlu Dinar dan Dirham segera digunakan

dalam mua’amalah secara umum dan secara khusus pada produk-produk

industri keuangan jangka panjang seperti tabungan pendidikan, biaya

pengelolaan kesehatan baik dengan asuransi maupun JPKM, dana pensiun,

dana bencana alam dan lain sebagainya.

Selain manfaat yang sangat berarti bagi konsumen seperti contoh diatas,

penggunaan Dinar dan Dirham dalam industri keuangan akan berdaya guna

ganda; pertama dengan menggunakan Dinar dan Dirham industri keuangan

akan dapat benar-benar terbebas dari riba dan akan dapat memberikan layanan

yang adil bagi nasabah. Kedua, industri keuangan akan mendorong iklim

terkumpul dalam bentuk Dinar dan Dirham juga harus diinvestasikan dalam

bentuk investasi yang paling sesuai dengan prinsip syari’ah yaitu Qirad dan

Mudharabah.

Ketika dunia tidak lagi menggunakan emas sebagai standar pengukuran

harga maka alat dalam perdagangan kemudian beralih kepada uang fiat (fiat

money). Penggunaan uang fiat yang diikuti dengan penggunaan sistem uang

nilai tukar mengambang (floating exchange rate system) yang dimotori

Amerika Serikat selanjutnya merubah sistem moneter dunia. Penggunaan fiat

money yang tidak diback up oleh emas mempunyai kelemahan antara lain

otoritas moneter dapat melakukan pencetakan uang sesuai dengan kebutuhan

yang diinginkan (bukan berdasarkan kebutuhan ekonomi), hal ini pada

gilirannya akan berdampak kepada tingkat inflansi yang tinggi, hampir semua

mata uang mengalami fluktuasi dan sangat sulit menghindari dari penurunan

nilai, mengingat pergerakan nilai tukar sangat dipengaruhi oleh kondisi

ekonomi domestik dan ekonomi global.

Dalam ekonomi konvensional salah satu cara yang digunakan untuk

menghindari resiko yang timbul dari fluktuasi nilai tukar adalah menggunakan

transaksi lindung nilai (hedging). Transaksi tersebut dilakukan untuk jangka

waktu tertentu dimasa depan dengan melakukan transaksi jual/beli mata uang

yang dibutuhkan tersebut secara kontrak saat ini. Namun demikian instrument

hedging yang umum digunakan saat ini seperti forward, swap, dan option

kegiatan perdagangan Islam, mengingat dalam kegiatan ekonomi harus

terbebas dari unsur maisir, gharar, dan riba.

Selanjutnya secara berkesinambungan para ahli ekonomi Islam mulai

membericarakan alternatif penggunaan Dinar sebagai mata uang/alat

pembayaran. Penggunaan Dinar sebagai mata uang sudah berlaku sejak Nabi

Muhammad saw lahir dan digunakan sebagai mata uang Islam dibawah

kontrol pemerintah. Dalam perkembangannya nilai tukar Dinar relatif stabil

pada jangka waktu yang panjang karena memiliki nilai intrinsik dan tidak

tergantung pada jaminan manapun. Oleh karena itu menjadi penting untuk

dipahami bahwa koin emas akan selalu bernilai meskipun hanya meliputi

sejumlah kecil penggunaan moneter (uang). Hal demikian menjadikan Dinar

itu dapat digunakan sebagai alat pembayaran premi asuransi syari’ah yang

diperkirakan mempunyai stabilitas untuk jangka waktu yang panjang.

Dari permasalahan di atas, dapat dipahami bahwa uang kertas sebagai alat

pembayaran premi asuransi tidak stabil sehingga menyebabkan ketidakadilan

pembayaran manfaat asuransi. Selain itu secara makro penggunaan uang

kertas menyebabkan permasalahan ekonomi seperti fluktuasi nilai tukar,

inflasi dan ketergantungan ekonomi. Sebaliknya dari fakta sejarah yang ada,

diketahui bahwa Dinar stabil dalam perjalanannya sebagai nilai tukar. Maka

dari itu penulis tertarik untuk meneliti stabilitas nilai tukar Dinar dengan

judul: Analisis Stabilitas Emas Sebagai Alternatif Pembayaran Premi: Peluang

B. Perumusan Masalah

Sebagaimana yang telah diilustrasikan diatas, pada awalnya peranan

asuransi adalah media peralihan risiko finansial yang terjadi akibat hilangnya

fungsi badan atau barang. Seiring perkembangan zaman asuransi tidak hanya

dalam bentuk pertanggungan, namun sudah ada dalam bentuk tabungan dan

investasi.

Bentuk (plan) dasar asuransi jiwa terdiri dari 3:1 (1) term insurance yaitu

pertanggungan berjangka dengan pola pembayaran tertentu dan jaminan

manfaat pertanggungan jika tertanggung mengalami musibah (meninggal

dunia) selama masa asuransi; (2) endowment insurance (asuransi dwiguna)

yaitu pertanggungan dengan pola pembayaran tertentu dan jaminan manfaat

jika tertanggung mengalami musibah (meninggal dunia) selama masa asuransi

atau hidup hingga kontrak asuransi berakhir; dan (3) whole life insurance

yaitu pertanggungan seumur hidup, tidak berjangka (tidak ada batas akhir).

Dari bentuk (plan) asuransi tersebut, lahir produk-produk dengan mekanisme

premi yang terdapat unsur tabungan maunpun investasi yang saat ini biasa

dikenal dengan asuransi pendidikan anak, asuransi kesehatan, asuransi haji

dan asuransi unit link.

Ditinjau dari skema mekanisme pengelolaan dananya, produk asuransi

dengan unsur tabungan dan investasi terdiri dari: Pertama, rekening tabarru’

1 . Gene A. Morton, Principle of Life and Health Insurance, LOMA, Atlanta, Georgia,

yang diperuntukan sebagai dana klaim jika tertanggung mengalami musibah;

Kedua, rekening tabungan sebagai pool pengembangan investasi.

Jika menilai tingkat pendapatan perkapita rakyat Indonesia saat ini,

dengan segala kebutuhan yang dimiliki pada suatu keluarga, maka jika

keluarga tersebut membeli sebuah produk asuransi jangka panjang yang

asumsinya memiliki tingkat rate premi standar maka umumnya biaya premi

asuransi yang harus dibayar akan memangkas pendapatan bulanan keluarga

tersebut sebesar 25%, dengan tujuan akan mendapatkan manfaat asuransi pada

saat jatuh tempo. Namun kenyataannya yang terjadi nilai manfaat yang

diterima pada saat jatuh tempo tidak bersifat ekonomis karena tergerus oleh

laju inflasi.

Adanya instabilitas nilai mata uang fiat yang terefleksikan pada nilai

manfaat asuransi jangka panjang maka diperlukan mata uang yang stabil dan

adil sebagai alat pembayaran premi asuransi. Dalam sejarah telah terbukti

bahwa Dinar stabil dan tidak pernah mengalami inflasi, sementara sejak

perjalanan uang kertas perjalanannya terus mengalami fluktuasi dan depresi.

Untuk itu, penggunaan Dinar diharapkan dapat memberi alternatif terbaik

dalam industri asuransi saat ini.

Selain itu, alasan penggunaan Dinar sebagai alat transaksi yang meliputi

pembayaran premi asuransi disamping nilainya yang stabil, ataupun terbebas

ketergantungan terhadap Dolar Amerika Serikat yang berujung pada

kemandirian ekonomi bangsa.

Berdasarkan hal di atas maka rumusa masalah penelitian disusun sebagai

berikut:

1. Bagaimana tingkat stabilitas nilai tukar Dinar terhadap minyak mentah

dunia dalam waktu priode sesudah Bretton Wood System?

2. Bagaimana tingkat stabilitas nilai tukar Dolar terhadap minyak mentah

dunia dalam waktu priode sesudah Bretton Wood System?

3. Apa tantangan dan peluang asuransi syari’ah dalam upaya penerapan

Dinar sebagai alternatif pembayaran premi produk asuransi syari’ah?

C. Pembatasan Masalah

Untuk lebih memfokuskan penulisan ini, maka masalah akan dibatasi pada

hal-hal sebagai berikut :

1. Pergerakan harga minyak mentah dunia dalam Dolar Amerika Serikat

pada waktu periode sesudah Bretton Wood System (September 1971 s/d

Desember 2009).

2. Pergerakan harga minyak mentah dunia dalam Dinar pada waktu priode

sesudah Bretton Wood System (September 1971 s/d Desember 2009).

3. Analisa hanya terbatas pada alternatif pembayaran premi asuransi yang

D. Tujuan dan Manfaat Penelitian

Tujuan dan manfaat penelitian dalam melakukan penelitian ini ialah

sebagai berikut :

1. Tujuan Penelitian

a. Untuk menilai stabilitas nilai Dinar pada waktu priode sesudah Bretton

Wood System.

b. Mengetahui faktor-faktor yang mempengaruhi pergerakan nilai tukar

emas.

c. Melihat peluang dan tantangan asuransi syari’ah dalam upaya

menerapkan Dinar sebagai alat pembayaran premi asuransi.

2. Manfaat penelitian

a. Hasil penelitian ini diharapkan dapat menyumbangkan pemikiran

dalam penyempurnaan bentuk oprasioanal industri asuransi syariah

yang berlaku.

b. Hasil penelitian ini akan memberikan wawasan intelektual mengenai

konsep penggunaan Dinar pada industri asuransi syariah.

c. Dapat memberikan rekomendasi wacana dari analisis sistem

pembiayaan yang berkeadilan dalam dunia asuransi syariah.

d. Hasil penelitian ini diharapkan dapat menjadi masukan bagi

perusahaan dalam mengambil kebijakan pengembangan dan penerapan

Dinar sebagai salah satu bentuk pembayaran premi produk asuransi

e. Hasil penelitian ini diharapkan dapat dijadikan sebagai sarana

mensosialisasikan penerapan Dinar dalam berbagai transaksi.

f. Hasil penelitian ini diharapkan menjadi jawaban kritis atas fenomena

yang terjadi berkaitan tentang sistem keuangan yang tidak berkeadilan

dan tidak dapat dipercaya.

E. Review Studi Terdahulu

Berikut adalah anotasi dari beberapa penelitian yang terkait dengan tema

penulis yang didapatkan :

1. Jurnal Penelitian dan Pengembangan Sain dan Humaniora 1(2), 184-204,

yang dilakukan oleh I Made Sugiarta dengan judul Pengembangan Model

Volalitas ARCH Berbasis Data Runtut Waktu Terinversi pada Regresi

Semiparametik dari Jurusan Pendidikan Matematika Fakultas MIPA

Universitas Ganesha.

Permasalahan yang dikaji melalui penelitian ini adalah menemukan dan

sekaligus mengkaji secara teoritis dan empiris akurasi maupun prilaku

dari model volatilitas ARCH yang nantinya dapat diaplikasikan untuk

mengestimasi suatu estimator atau parameter-parameter dari fungsi

regresi semiparametrik dengan basis data runtun waktu terinversi, yaitu

dengan melakukan studi komparasi model runtut waktu ARCH

semiparametrik dengan model ARCH parametrik dan model ARCH non

Perbedaan dalam penelitian ini adalah pada objek penelitian. Objek

penelitian yang dilakukan oleh I Made Sugiarta adalah kajian statistik

untuk menentukan pemodelan volatilitas ARCH yang terbaik dalam

pengukuran data runtut waktu dengan menggunakan regresi parametrik.

Kesimpulan pada penelitian ini adalah Model runtun waktu ARCH

semiparametrik lebih baik daripada ARCH parametrik maupun non

parametrik, sebab estimsi parameter-parameternya lebih mendekati

keadaan sebenarnya. Dengan pengujian hipotesis dan teorema Hardle

pernyataan ini dijamin kebenarannya.

2. Jurnal Ekonomi Ideologis (www.jurnal-ekonomi.org),2 oleh M. Hatta

dengan judul Telaah Singkat Pengendalian Inflansi dalam Perspektif

Kebijakan Moneter Islam. Penelitian ini mengangkat permasalahan

pemodelan kebijakan moneter dalam upaya pengendalian inflasi dan

akibat buruk fiat money dalam kaca mata Hizbut Tahrir. Analisa ini

dilakukan dengan analisa dari pandangan Hizbut Tahrir tentang dinar dan

dirham sebagai mata uang, hukum jual beli mata uang asing, hukum

pertukaran mata uang, hukum riba, hukum pasar modal, hukum

perbankan dan hukum pertukaran internasional. Kesimpulan dari

penelitian ini adalah konsep ekonomi sari’ah merupakan konsep yang

2. Hatta, M. Telaah Singkat Pengendalian Inflasi dalam Perspektif Kebijakan Moneter

saling terkait erat satu dengan yang lainnya. Sehingga meskipun Islam

memiliki konsep beserta metodenya, hal ini akan sulit diimplementasikan.

Hal ini dikarenakan kepemimpinan yang berjalan di Indonesia adalah

demokrasi kapitalisme. Oleh karena itu kebijakan moneter berbasis

syari’ah hanya bisa diterapkan dan dijalankan oleh kepemimpinan yang

juga sesuai dengan syari’ah, yakni Daulah Khilafah Rasyidah.

3. Laporan Penelitian dengan judul Pemodelan Volalitas Nilai Tukar Mata

Uang Rupiah terhadap Dolar AS dengan Model Runtut Waktu Bertipe

ARCH yang dilakukan oleh Irwan Susanto, S.Si, DEA dan Dra. Sri

Sulistijowati, M.Si. Penerbit Fakultas Matematika dan Ilmu Pengetahuan

Alam Universitas 11 Maret, Oktober 2004.

Penelitian ini bertujuan untuk dapat mengkaji karakteristik dari volatilitas

nilai tukar mata uang rupiah terhadap Dolar Amerika Serikat. Perbedaan

penelitian ini terletak pada objek penelitian yakni tingkat stabilitas kurs

nilai tukar Rupiah terhadap Dolar Amerika Serikat.

4. Penelitian yang dilakukan oleh Nurlaila (Mahasiswa Perbankan Syari’ah

UIN) yang berjudul Mata Uang Emas dalam Perspektif Islam dan Prospek

Aplikasinya pada Perbankan Syari’ah. Penelitian yang dilakukan pada

tahun 2007 ini fokus pada penjelasan konsep aplikasi mata uang emas

pada perbankan syari’ah dengan meninjau kembali konsep mata uang

Dari sisi metode penelitian, penelitian yang dilakukan oleh Nurlaila

menggunakan kajian kepustakaan dengan mengedepankan peluang dalam

pembuatan produk perbankan yang menggunakan mata uang emas.

Perbedaan dalam penulisan skripsi ini terletak pada objeknya dan variabel

yang digunakan.

5. Penelitian yang dilakukan oleh Darwis Harahap yang berjudul Analisis

Stabilitas Dinar Emas dan Dolar AS dalam Denominasi Rupiah.

Penelitian ini dilakukan oleh mahasiswa Paskasarjana Universitas

Indonesia yang dilakukan pada tahun 2006.

Topik dalam penelitian ini adalah tingkat volatilitas antara Dinar Emas

dengan Dolar AS yang kemudian hasil tersebut dijadikan hipotesa sebagai

alternatif nilai tukar menggantikan Dolar AS. Perbedaan penelitian ini

adalah metodelogi penelitiannya dan variablenya.

6. Penelitian yang dilakukan oleh Helmy Fauzan Nashir, mahasiswa

Universitas Padjajaran Fakultas Matematika dan Ilmu Pengetahuan Alam

Jurusan Matematika dengan judul Perhitungan Value at Risk (VaR) pada

Investasi Saham Menggunakan Model GARCH-M.

Perbedaan pada penelitian ini terdapat pada objek penelitian yang

dilakukan, penulis menggunakan data time series pergerakan rata-rata

harga saham Bank BRI dari 10 Nopember 2003 s.d 8 Mei 2008, dengan

F. Kerangka Teori

Krisis moneter dan ekonomi yang menimpa Indonesia sejak tahun 1997

dan terulang kembali diakhir tahun 2009 lalu memberikan banyak pelajaran

berharga. Diantaranya, orang kembali menengok Dinar. Investasi (saving)

emas menjadi pilihan yang menjanjikan. Betapa tidak, akibat krisis moneter,

nilai kekayaan masyarakat jauh berkurang, karena daya beli masyarakat yang

sangat rendah. Hal ini terjadi karena nilai tukar rupiah dan Dolar sebagai mata

uang besar dunia anjlok, namun kenyataan itu tidak terjadi pada emas. Sebab,

emas tidak terpengaruh oleh inflasi serta aman dari depresi nilai mata uang.

Maka wajar jika investasi emas menjadi investasi stategis.

Namun disayangkan efektifitas emas sebagai instrumen moneter belum

dapat dioptimalisasi. Penggunaan emas saat ini hanya terbatas pada investasi

yang sifatnya storage dalam bentuk fisik, meskipun dalam tataran lebih jauh

ada yang sudah mengembangkan dengan model Qirad, namun belum

berkembang secara pesat.

Kondisi ini yang seharusnya ditangkap oleh lembaga keuangan syari’ah,

khusus asuransi syari’ah. Keberadaan asuransi syari’ah yang berperan dalam

perencanaan keuangan masa depan saat terjadinya risko dengan menggunakan

mata uang Dinar dapat memberikan garansi pertanggungan yang adil dan

bernilai ekonomis.

Sejarah telah mencatat, emas sebagai komoditi memiliki harga yang

selalu bergerak meningkat, hal ini disebabkan karena mata uang yang menjadi

satuan hitung atas emas berkurang nilai tukarnya. Maka pantaslah, jika emas

tidak sekedar dijadikan komoditi dalam bentuk perhiasan, namun juga

digunakan sebagai instrumen moneter dalam melakukan transaksi ekonomi

(sebagai mata uang Dinar), dalam hal ini sebagai premi asuransi syari’ah.

Dengan dijadikannya Dinar sebagai alat pembayaran premi asuransi

syari’ah, nilai manfaat asuransi akan terjaga dari laju inflasi dan gejolak

ekonomi. Hal ini disebabkan Dinar yang berbahan dasar emas memiliki nilai

instrinsik didalamnya, hal yang tidak terdapat pada mata uang fiat, yang

mengandalkan kepercayaan masyarakatnya karena telah diundang-undangkan

oleh pemerintah.

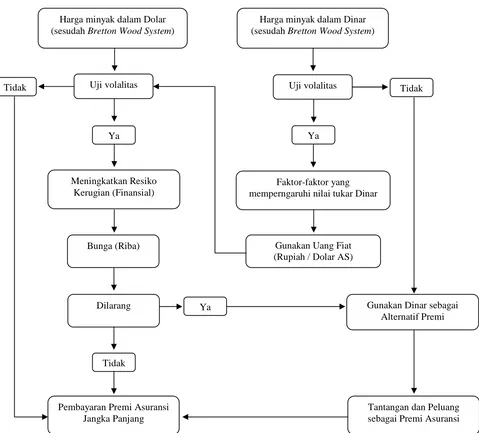

G. Kerangka Pemikiran

Ada banyak risiko finansial yang pasti akan dialami oleh manusia sebagai

bagian dari ujian dari Allah SWT kepada makhluk-Nya. Misalnya, setiap

orang akan mengalami masa yang tidak produktif (masa pensiun). Karena itu,

perlu menyiapkan diri untuk menghadapi risiko finansial tersebut, dengan cara

membeli produk dana pensiun pada asuransi. Demikian juga dengan risiko

meninggal dunia, resiko mengalami cacat, resiko kesehatan dan pada asuransi

kerugian misalnya mengantisipasi terjadinya risiko kebakaran, kecelakaan

Asuransi berfungsi sebagai pertanggungan baik untuk perorangan,

masyarakat maupun perusahaan bertujuan untuk memperkecil kerugian (loss)

yang terjadi akibat resiko. Asuransi ialah a social device for eliminate or

reducing the cost to society of certain types of risk.3

Sekilas kita melihat praktek oprasional asuransi saat ini masih

memberikan pertanggungan yang menjanjikan pada masyarakat, namun jika

dikaji lebih dalam pembelian produk asuransi sangatlah sia-sia, tidak

memberikan pertanggungan yang bernilai ekonomis (mampu menutupi resiko

finansial yang terjadi). Sementara jika saja masyarakat mengalihkan dana

tersebut dengan menginvestasikan pada instrumen emas, dipastikan

pengembangan dana tersebut akan lebih bernilai ekonomis.

Dengan kondisi di atas, upaya untuk menciptakan pertanggungan yang

adil dan dapat dipercaya adalah gagasan utama dalam penulisan skripsi ini.

Hal tersebut diawali dengan mengukur tingkat stabilitas nilai tukar emas

(Dinar) terhadap minyak mentah dunia pada waktu priode sesudah Bretton

Wood System (September 1971 s/d Desember 2009) dan dibandingkan dengan

tingkat stabilitas nilai tukar Dolar AS terhadap minyak mentah dunia pada

periode yang sama, kemudian hasilnya akan dijadikan bahan remomendasi

alat pembayaran premi asuransi syari’ah.

3 . Salim, Abbas, Asuransi & Manajemen Resiko (Jakarta: PT. RajaGrafindo Persada,

Penetapan waktu dalam mengukuran tingkat stabilitas harga emas

terhadap minyak dunia pada periode sesudah Bretton Wood System didasari

karena sejak saat itulah secara defacto dan deyure sistem moneter dunia

menggunakan mata uang kertas (fiat) yang nilai tukarnya merujuk pada nilai

tukar mata uang besar yakni Dolar Amerika Serikat. Hal ini dikarenakan

peredaran uang tidak di-back up oleh emas, sehingga uang bebas beredar

dalam jumlah berapapun. Kondisi seperti ini tidak terjadi pada periode

sebelum atau saat berlakunya Bretton Wood System.

Selanjutnya, penelitian ini akan menyajikan beberapa peluang dan

tantangan dalam pengaplikasian Dinar sebagai premi asuransi, berikut juga

Gambar 1.1 Kerangka Pemikiran

Harga minyak dalam Dolar (sesudah Bretton Wood System)

Harga minyak dalam Dinar (sesudah Bretton Wood System)

Uji volalitas Uji volalitas Tidak

Tidak

Ya Ya

Pembayaran Premi Asuransi Jangka Panjang

Gunakan Uang Fiat (Rupiah / Dolar AS) Meningkatkan Resiko

Kerugian (Finansial)

Bunga (Riba)

Dilarang Gunakan Dinar sebagai

Alternatif Premi

Tantangan dan Peluang sebagai Premi Asuransi Faktor-faktor yang

memperngaruhi nilai tukar Dinar

Tidak

H. Hipotesis

Berdasarkan tujuan di atas, maka beberapa hipotesa yang akan dibuktikan

dalam penelitian ini adalah sebagai berikut:

Hipotesa untuk melihat tingkat stabilitas Dinar pada waktu periode

sesudah Bretton Wood system.

H0 : Harga minyak mentah dunia dalam Dinar pada waktu sesudah

Bretton Wood system menunjukan Dinar lebih stabil

dibandingkan Dolar Amerika Serikta.

H1 : Harga minyak mentah dunia dalam Dolar AS pada waktu

sesudah Bretton Wood system menunuukan Dolar AS lebih stabil

dibandingkan Dinar.

I. Metode Penulisan

Adapun penulisan penelitian ini merujuk pada Buku Pedoman Penulisan

Skripsi yang diterbitkan oleh Fakultas Syari’ah dan Hukum Universitas Islam

negeri (UIN) Syarif Hidayatullah Jakarta.

J. Sistematika Penulisan

BAB I Pendahuluan

Berisi tentang: latar belakang masalah, perumusan masalah,

pembatasan masalah, tujuan dan manfaat penelitian, review

penulisan, dan sistematika penulisan.

BAB II Landasan Teori

Pada bab ini pembahasan terfokus pada landasan teoritis

mengenai, konsep uang dalam ekonomi Islam yang terdiri dari

fungsi uang dalam Islam, permasalahan uang kertas, dan

keunggulan Dinar. Kemudian mengenai konsep stabilitas uang,

stabilitas nilai tukar dan prinsip-prinsip secara Islam, prospek

emas sebagai nilai tukar dalam kegiatan asuransi syari’ah,

perkembangan harga emas dunia, Dinar sebagai instrumen

lindung nilai. Disamping itu juga pembahasan landasan teori

mengenai asuransi dalam perspektif Islam, yang mencangkupi

definisi asuransi, sejarah dan dasar pelaksanaan asuransi syari’ah.

BAB III Metodologi Penelitian

Dalam bab ini akan dibahas metode penelitian. Bab ini terbagi

pada tiga sub bab, pertama mengenai data dan sumber data yang

berisi tentang: data, sumber data, identifikasi variabel, variabel dan

definisi oprasional. Kedua mengenai desain model analisis

penelitian yang terdiri dari perhitungan return, uji stasioneritas, uji

normalitas dan distribusi data, uji autokorelasi, uji

heteroskedastisitas, uji white heteroskedastisitas, model ARCH(p),

persamaan mean, pemodelan variansi, dan perhitungan volatilitas.

BAB IV Analisis Data

Berisikan pengolahan data yang terbagi menjadi lima sub bab.

Pertama mengenai data. Kedua mengenai volatilitas Dolar

terhadap minyak mentah dunia yang terdiri dari tahap

menstasionerkan data, pemodelan mean, dan pemodelan variansi.

Ketiga pembahasan mengenai volatilitas Dinar terhadap minyak

mentah dunia yang terdiri dari tahap menstasionerkan data,

pemodelan mean, dan pemodelan Varian. Keempat berisikan

tentang perhitungan tingkat volatilitas Dinar dan Dolar. Kelima

adalah pembahasan mengenai peluang dan tantangan asuransi

syari’ah dalam penerapan Dinar sebagai alat pembayaran premi.

BAB V Penutup

Dalam bab kelima ini merupakan akhir dari seluruh rangkain

pembahasan dalam skripsi ini. Bab ini berisi: kesimpulan dan

saran-saran dari penulis mengenai hal-hal yang dibahas dalam

BAB II

LANDASAN TEORI

A. Konsep Uang dalam Ekonomi Islam

1. Fungsi Uang dalam Islam

Dalam ekonomi konvensional, uang mempunyai tiga fungsi, yakni sebagai

satuan pengukur nilai, sebagai alat tukar dan sebagai alat penimbun kekayaan1.

Sebenarnya fungsi uang yang utama adalah sebagai alat tukar (medium of

exchange). Dari fungsi utama ini, diturunkan fungsi lain seperti uang sebagai

standard of value (pembakuan nilai), store of value (penyimpan kekayaan), unit

of account (satuan penghitungan), dan standard of deffered payment (pembakuan

pembayaran tangguh). Sedangkan dalam ekonomi Islam, fungsi uang hanya

sebagai alat pertukaran (medium of exchange for transaction) dan satuan nilai

(unit of account)2.

Dalam Islam fungsi uang hanya sebagai medium of exchange dan bukan

suatu komoditas yang bisa dijualbelikan dengan mengambil keuntungan secara

on the spot maupun bukan. Suatu karakteristik uang yang terpenting adalah

bahwa uang bukan untuk dikonsumsi, dia tidak diperlakukan untuk dirinya

sendiri, tapi merupakan sarana yang diperlukan untuk membeli barang untuk

1 . Nopirin, Ekonomi Moneter. Buku 1, BPFE, Yogyakarta, 2000. (Pesenti & Tille: 2003), h.

43.

memenuhi kebutuhan manusia. Sebagaimana dijelaskan oleh Imam Ghazali

bahwa emas dan perak hanyalah logam yang di dalam substansinya (zatnya itu

sendiri) tidak ada manfaatnya atau tujuan-tujuannya. Menurut beliau,

“kedua-duanya tidak memiliki apa-apa tetapi keduannya berarti segalanya”. Ke“kedua-duanya

ibarat cermin, ia tidak memiliki warna namun ia bisa mencerminkan semua

warna.3

Menurut Ibnu Miskawaih (1020M) yang disebut uang itu harus memenuhi

syarat-syarat: (1) tahan lama (durability); (2) mudah (convenience) dibawa; (3)

tidak dapat dikorup (incorruptibility); (4) dikehendaki semua orang (disirability)

semua orang; dan (5) orang senang melihatnya. Dari berbagai bentuk “uang”

yang disebutkan diatas hanya emas dan peraklah yang memenuhi kelima syarat

uang yang dirumuskan Ibn Miskawaih.

Menurut Hamidi (2003) mata uang harus memenuhi syarat sebagaimana

berikut:4

Petama, mata uang harus relatif stabil nilainya. Stabil dalam arti tidak

mengalami fluktuasi (naik turun) harga yang tinggi di pasar spot, sehingga

penggunaanya akan relatif terjaga dari resiko pergerakan kurs yang liar.

3 . Ibid.

4. Hamidi, M. Lutfi, Gold Dinar; Sistem Moneter Global yang Stabil dan Berkeadilan,

Kedua, mata uang itu tahan dari inflasi. Mata uang yang stabil akan memiliki

tingkat inflansi yang rendah, dan tidak hanya untuk jangka pendek tetapi juga

untuk jangka panjang.

Ketiga, mata uang itu bisa menjamin dirinya sendiri. Artinya, ia tetap

bernilai dimana pun dia, bahkan dalam kondisi yang telah rusak sekalipun

(terbakar maupun sobek). Mata uang ini akan memiliki nilai yang kurang lebih

sama ketika dipakai di New York, Jerman, Mesir dan Indonesia.

Keempat, mata uang ini mudah dipakainya, praktis, tidak menyulitkan untuk

menyimpannya, dan harus aman.

Untuk melihat apakah mata uang kertas (fiat money) yang umum dipakai

saat ini memenuhi kreteria fungsi uang. Kita simulasikan Dolar (notabene mata

uang besar), dalam jangka pendek relatif stabil namun dalam jangka panjang

Dolar AS mengalami inflasi yang signifikan. Pada tahun 1972 (sistem Bretton

Wood) harga tiap ounce emas setara dengan 35 Dolar AS akan tetapi pada tahun

2001 harga emas telah mencapai 274 Dolar. Berarti, selama 30 tahun Dolar AS

mengalami inflasi terhadap emas sebesar 800 persen.

Untuk itu uang emas mejadi pilihan sebagai alat tukar disebabkan emas

mempunyai nilai melekat pada zatnya (nilai intrinsik) sama dengan nilai riilnya

2. Permasalahan Uang Kertas

Sejak pertama uang kertas tidak di-back up dengan emas terlihat berbagai

fenomena dalam sistem keuangan global. Berbagai krisis terjadi yang

menunjukan tanda-tanda keruntuhan ekonomi. Keputusan negara-negara

melepaskan jaminan penompang uang kertas dengan emas secara total, membuat

uang kertas bebas diterbitkan. Negara dapat mencetak uang kertas berapa pun ia

mau sesuai dengan keperluan tanpa syarat yang mengontrol proses penerbitan.

Akibatnya muncul kekurangan-kekurangan dari penggunaan uang kertas

tersebut. Menurut Hasan kekurangan yang dimiliki uang kertas sebagai berikut:5

a. Risiko kekacauan dalam kegiatan keuangan dan kegiatan internasional. Sistem

uang kertas tidak menjamin stabilitas nilai tukar seperti yang ada pada sistem

uang emas yang memiliki nilai tukar tetap. Dari sana tidak terealisasikan

kondisi dimana stabilitas uang terjaga dalam kegiatan keuangan dan kegiatan

internasional.

b. Risiko penerbitan yang berlebihan dan akibatnya seperti inflasi keuangan

yang menyebabkan kenaikan harga-harga dan kekacauan kondisi masyarakat.

Profesor Maurice Allais Peraih hadiah Nobel untuk bidang ekonomi tahun

1988 berkata:

“Dengan pengalaman 2 abad kekacauan yang beragam yang menyertai turun naiknya perekonomian, dan silih bergantinya masa-masa peningkatan dan kemunduran, semestinya kita tau bahwa dua faktor yang sudah menjadi besar, walaupun bukan penyebab kekacauan ini. Keduanya

5. Hasan, Ahmad, Mata Uang Islami Telaah Komprehensif Sistem Keuangan Islami,

pada satu sisi yaitu: menerbitkan uang dari tidak ada dengan media kredit dan pembiayaan imvestasi-investasi jangka panjang (long-term investement) dengan pinjaman-pinjaman jangka pendek. Dan pada sisi lain, tidak adanya unit uang hitungan yang tetap (fixed unit of currency) yang memberikan kesempatan untuk merealisasikan kompetensi hitungan perekonomian dalam menuju masa depan, sebagaimana memberikan kesempatan untuk merealisasikan penyelesaian utang-utang dalam kontrak-kontrak keuangan antara pihak kreditor dan pihak debitor”.

Selain itu Rab (2002) dalam bukunya Money “Problem Created by the Fiat

Money, Islamic Dinar and Other Available Alternatif” menyebutkan bahwa uang

kerta adalah sebuah alat pembayaran yang sah yang mana nilainya ditentukan

oleh kekuatan ekonomi dan modal pemilik uang yang mendukungnya. Manusia

menerima uang kertas dalam pertukaran barang dan jasa disebabkan karena

mereka dapat membeli barang dan jasa disebabkan terbatasnya pilihan dan

penggunaan sarana alat tukar lainnya, dan disebabkan karena mereka dapat

membeli barang-barang lain dengan uang kertas. Hasil yang kurang baik sebagai

alat penyimpan nilai (stor of value) karena biaya penciptaan uang yang hampir

nol menyebabkan nilainya jatuh dengan cepat ketika penawaran uang meningkat

melebihi kebutuhan-kebutuhan riil ekonomi.

Dampak lain yang ditimbulkan akibat penciptaan uang yang berlebihan

adalah terciptanya instabilitas uang. Banyak pengamat mengemukakan bahwa

volatilitas yang tinggi (mata uang yang tidak stabil) memiliki pengaruh negatif

terhadap perdangan. Ibnu Taimiyah menyebut beberapa dampak instabilitas uang

sebagai berikut: (1) perdagangan uang akan memicu inflasi; (2) hilangnya

melakukan kontrak jangka panjang dan mendholimi golongan masyarakat yang

berpenghasilan tetap sebagai pegawai; (3) perdagangan domestik akan turun

karena kekhawatiran stabilitas nilai uang, dan (4) perdagangan internasional akan

turun.

Mengingat situasi bisnis dunia yang semakin berkembang, sangat diperlukan

alternatif penggunaan mata uang bagi kegiatan ekonomi, terkait dalam hal

cadangan devisa negara. Menurut Lutfi Hamidi (2007 hal 40)6, mata uang ideal

semestinya juga melindungi dirinya sendiri dari kemungkinan resiko eksternal

dan resiko perubahan kurs.

3. Keunggulan Dinar

Upaya untuk menjadikan Dinar Emas sebagai mata uang global terus

dilakukan. Hal ini disebabkan nilai nominal Dinar itu sendiri sama dengan nilai

intrinsiknya dan kesetabilan nilainya sepanjang waktu. Berbeda halnya dengan

uang hampa (fiat money), uang kertas dan logam yang dipakai saat ini yang

mengandalkan nilainya pada kepercayaan dan pengakuan otoritas negara, Dinar

dan Dirham adalah uang nyata yang dijamin oleh dirinya sendiri sebagai logam

mulia.

6 . Hamidi, Lutfi, Gold Dinar Sistem Moneter Global yang Stabil dan Berkeadilan, Jakarta:

Menurut Saidi. Dinar memiliki beberapa keunggulan dibanding valuta asing

manapun, yaitu:7

a. Dinar memiliki nilai nominal yang sesuai dengan nilai intrinsiknya. Berbeda

dengan uang kertas (fiat) nilai nominal yang dibubuhi tidak sesuai dengan

nilai intrinsiknya.

b. Dinar dan Dirham merupakan mata uang tak berbangsa. Maka, sebagai 'valas'

Dinar dan Dirham dapat dipertukarkan secara langsung dengan valas lain,

tanpa melalui valas 'perantara' yang mengakibatkan kerugian bertingkat

akibat perbedaan kurs berjenjang.

c. Sebagai alat pembayaran internasional Dinar dan Dirham terfasilitasi dengan

sistem on line yang efisien dan sangat murah. Biaya transaksi melalui sistem

e-dinar sebagaimana berlaku saat ini sangat murah, ditetapkan satu persen

per transaksi emas kepada pembayar, dengan nilai maksimum 50 sen Dolar

AS. Bandingkan dengan biaya transfer valas uang kertas yang saat ini sekitar

enam Dolar Amerika Serikat dan dikenakan pada pembayar maupun

penerima (total sekitar 12 Dolar AS). Bahkan dibandingkan dengan

transaction cost melalui kartu kredit pun transaksi dalam Dinar masih jauh

lebih murah.

d. Dinar dan Dirham tidak mengenal cost of money, terbebas dari inflasi, dan

karenanya Dinar dan Dirham merupakan alat hedging yang mumpuni. Telah

disebutkan di atas Dinar dan Dirham tak pernah terdepresiasi dalam kurun

waktu ribuan tahun lamanya. Di negeri mana pun emas terbukti stabil dari

segala krisis moneter.

Beberapa bukti sejarah sangat bisa diandalkan karena diungkapkan dalam

al-Qur’an dan Hadist, dapat dipakai untuk menguatkan teori bahwa harga emas

(Dinar) dan Perak (Dirham) adalah tetap, sedangkan mata uang lainnya tidak

memiliki nilai intrinsik dan mengalami penurunan daya beli.

Mengenai daya beli uang Emas Dinar dapat dilihat pada Hadist berikut:

“Ali bin Abdullah menceritakan kepada kami, Sufyan menceritakan kepada kami, Syahib bin Gharqadah menceritakan kepada kami, ia berkata ‘Saya mendengar penduduk bercerita tentang ‘Urwah, bahwa Nabi SAW memberikan uang satu Dinar kepadanya agar dibelikan seekor kambing untuk beliau. Lalu dengan uang tersebut ia membeli dua ekor kambing, kemudian ia jual satu ekor dengan harga satu Dinar. Ia pulang membawa satu Dinar dan satu ekor kambing. Nabi SAW mendoakannya dengan keberkatan dalam jual belinya. Seandainya ‘Urwah membeli debupun, ia pasti beruntung.” (HR Bukhari).

Dari Hadist tersebut kita mengetauhi bahwa harga pasaran kambing yang

wajar di zaman Rasulullah SAW adalah satu Dinar. Kesimpulan ini diambil dari

fakta bahwa Rasulullah adalah orang yang sangat adil, tentu beliau tidak akan

menyuruh ‘Urwah membeli kambing dengan uang yang kurang atau berlebih.

Fakta kedua adalah bahwa ketika ‘Urwah menjual satu ekor kambing yang

dibelinya, ia pun menjualnya dengan harga satu Dinar. Memang sebelumnya

‘Urwah berhasil membeli dua ekor kambing dengan harga satu Dinar, hal

tersebut karena kepandaiannya dalam berdagang, sehingga dalam hadist tersebut

ia dido’akan secara khusus oleh Rasulullah SAW. Pada riwayat lain ada yang

terjadi karena di pasar manapun selalu ada kambing yang kecil, sedang dan

besar. Kalau dianggap harga kambing yang sedang adalah satu Dinar, yang kecil

setengah Dinar dan yang besar dua Dinar (asumsi satu Dinar = Rp. 1.171.725,00)

kita bisa membeli seekor kambing di manapun di seluruh dunia. Artinya setelah

lebih dari 14 abad daya beli Dinar tetap.8

Contoh lain antara minyak dan emas. Jika dilihat dari harga minyak mentah

Indonesia dalam lima tahun terakhir, dari US$ 37.58/barel (2004) menjadi US$

53.4/barel (2005), menjadi US$ 64.29/barel (2006), menjadi US$ 72.36/barel

(2007), dan pada tahun 2008 menjadi US$ 95.62/barel. Kenaikannya adalah

154% (dari US$ 37,58/barel menjadi US$ 95.62/barel). Secara flat kenaikan

rata-rata harga minyak mentah Indonesia per tahunnya (dalam DollarAS) adalah

38.5%.

Sementara itu, kurs Dinar itu sendiri dari tahun ke tahun juga terus naik.

Pada tahun 2004 satu Dinar adalah US$ 54, menjadi US$ 60 (2005), berikutnya

(2006) menjadi US$ 85, lalu US$ 95 (2007), dan 2008 menjadi US$ 127. Jadi

Dinar sendiri mengalami apresiasi cukup besar, meskipun cukup rendah dari

kenaikan harga minyak mentah, yaitu 135% (dari US$ 54/Dinar menjadi US$

117/Dinar). Rata-rata apresiasi Dinar per tahun, dalam priode ini adalah 29.16%

terpaut 9% dari rata-rata kenaikan harga minyak mentah Indonesia.

Jika dilihat harga minyak mentah dalam priode yang sama dalam Dinar,

pada tahun 2004 harga minyak mentah Indonesia adalah 0.7 Dinar/barel, yang

sudah mengalami kenaikan lumayan tinggi setahun kemudian (2005) yakni 28%

menjadi 0.9 Dinar/barel, kembali turun 11% setahun kemudian (2006) menjadi

0.76 Dinar barel. Dalam kurun tiga tahun terkahir (2006-2008), ketika situasi

sangat tidak stabil, yang selalu ditampilkan sebagai ‘krisis’, harga minyak dalam

Dinar justru sangat stabil, tidak beranjak dari 0.76 Dinar/barel. Dalam periode ini

harga minyak mentah dalam Dolar AS naik secara drastis sekitar 49% (dari US$

64.29/barel menjadi US$ 95.62/barel), sedang dalam Dinar tidak berubah

kenaikannya, dengan kata lain kenaikannya 0%.9

Jadi jelaslah di sini bahwa sepanjang zaman bukan harga komoditas yang

naik, melainkan uang kertas yang terus merosot. Dengan menggunakan Dinar

kita melepaskan kaitan antara komoditas dan uang kerta. Dinar mengembalikan

hubungan fitrah antar komoditas.

Hadist Rasullulah SAW di atas telah dibuktikan juga oleh Prof. Roy Jastram,

dalam bukunya The Golden Constan, bahwa sekitar 500 tahun (1560-1997) nilai

tukar emas atas komoditas adalah konstan. Perubahan yang signifikan terhadap

nilai emas dan mata uang lainnya dalam hal ini disebabkan karena perubahan

yang signifikan terhadap nilai Dolar AS yang menjadi dasar ukuran emas dan

mata uang lainnya. Untuk menganalisis kestabilan harga emas ini, secara

kontekstual saat ini dibandingkan dengan nilai tukar Rupiah, namun karena nilai

tukar Rupiah yang terus terdepresi sehingga harga emas terapresiasi. Sebenarnya,

harga emas tetap stabi nilai Rupiahnya yang menurun.

Muhaimin Iqbal menjelaskan bahwa emas lebih terjaga daya belinya

dibandingkan daya beli uang kertas adalah karena hal berikut:10

a. Ketersediaan emas di seluruh dunia yang terakumulasi sejak pertama kali

manusia menggunakannya sampai sekarang diperkirakan hanya sekitar

130.000 sampai 150.00 ton. Peningkatan per tahun hanya berkisar antara

1.5%-2.00%. Ini cukup dan tidak berlebihan untuk memenuhi kebutuhan

manusia di seluruh dunia yang jumlah penduduknya timbuh sekitar 1.2% per

tahun.

b. Emas tidak bisa rusak atau dirusak. Emas memang bisa dirubah bentuknya

dari keping emas menjadi perhiasan yang dicampur bahan lain (seperti perak,

tembaga, dan sebagainya), namun apabila dilebur perhiasan tersebut dan

dipisahkan campurannya maka akan didapatkan kembali emas yang asli

dalam jumlah yang sama.

c. Kepadatan yang tinggi sehingga mudah disimpan. Seluruh emas di dunia

yang seberat 150.000 ton itu dapat disimpan dalam satu kolam renang yang

besar.

10 . Iqbal, Muhaimin. Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham

d. Emas mudah dibentuk, dibagi dan dipecah kecil-kecil sehingga memudahkan

untuk menggunakannya sebagai alat tukar dengan cara yang palin primitif

sekalipun.

B. Stabilitas Uang

Stabilitas mata uang dapat dilihat dari dua sisi internal (closed economy)

maupun eksternal (open economy) (mishkin, 2001 ; 456-457). Dari sisi closed

economy, stabilitas nilai mata uang diukur dari fluktuasi nilai uang terhadap

harga barang dan jasa, yang lebih jauh akan direfleksikan oleh inflasi dan deflasi.

Kedua, dari sisi open economy stabilitas mata uang dapat diukur dari fluktuasi

nilai uang tersebut terhadap nilai mata uang negara lain yang lebih lanjut akan

direfleksikan oleh apresiasi dan depresiasi (Habib Ahmad, 2002).

Stabilitas mata uang dari sisi closed economy menggunakan pendekatan

Quantity Theory of Money, sedangkan stabilitas mata uang dari sisi open

economy menggunakan pendekatan Monetery Model.

C. Stabilitas Nilai Tukar dan Prinsip-prinsip Secara Islam

Pada zaman Rasulullah saw dikenal dua jenis mata uang yaitu mata uang

yang berupa logam dan koin yang berasal dari kekaisaran Roma (Byzantine).

Dua logam yang digunakan adalah emas (Dinar) dan perak (Dirham). Logam

tembaga juga digunakan secara terbatas dan tidak sepenuhnya dihukumi sebagai

Dalam sejarah perekonomian Islam, mata uang Islam sudah mulai dikenal di

awal kekhalifahan. Hal itu bisa kita lihat ketika masa khalifah Umar dan Utsman

r.a, mata uang Islam telah dicetak dengan mengikuti gaya Dirham Persia, dengan

perubahan pada tulisan yang tercantum dimata uang tersebut. Meskipun pada

masa awal pemerintahan khalifah Umar r.a pernah timbul ide untuk mencetak

mata uang dari kulit, namun akhirnya dibatalkan karena tidak disetujui oleh para

sahabat. Mata uang khilafah Islam yang mempunyai ciri khusus baru dicetak

pada masa pemerintahan Ali r.a meskipun peredarannya masa terbatas.

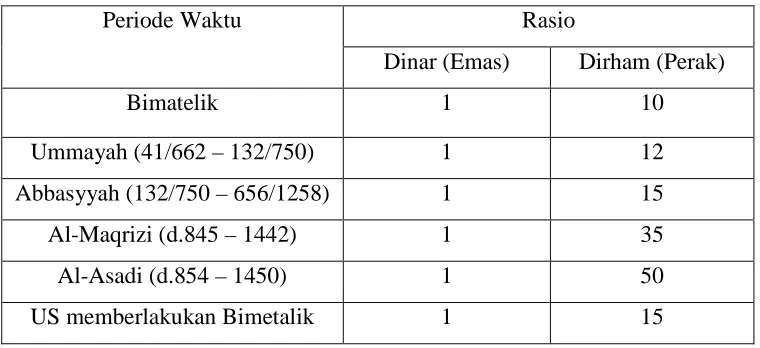

Dalam hal ini, emas dan perak yang digunakan sebagai mata uang Islam

merupakan alat tukar paling stabil yang pernah dikenal manusia. Sejak awal

sejarah Islam sampai saat ini, nilai dari mata uang Islam yang didasari oleh mata

uang bimetal ini, secara mengejutkan sangat stabil. Perbandingan antara emas

dan perak pada masa bimetalik sepanjang sejarah adalah sebagai berikut:

Tabel 2.1 Perbandingan Harga Emas dan Perak pada Masa Bimetalik

Periode Waktu Rasio

Dinar (Emas) Dirham (Perak)

Bimatelik 1 10

Ummayah (41/662 – 132/750) 1 12

Abbasyyah (132/750 – 656/1258) 1 15

Al-Maqrizi (d.845 – 1442) 1 35

Al-Asadi (d.854 – 1450) 1 50

Rasio pada saat bimetalik secara umum dapat dikatakan stabil dalam

kurun waktu yang lama dan terus berlangsung selama beberapa waktu.

Selanjutnya pada massa hampir saparuh kekhalifahan Ummayyah rasio menjadi

1:12, masa Abbasiyyah mencapai 1:15 atau kurang. Rasio perbandingan terus

melebar dan berlangsung pada waktu yang cukup lama. Perbandingan Dinar dan

Dirham berfluktuasi dan terus melebar berdasarkan tempat dan waktu.

Rasio perbandingan terus melebar dan akhirnya mencapai rasio 1:50.

Berdasarkan al-Maqrizi dan al-Asadi, ketidakstabilan mampu membuat uang

buruk mendorong uang bagus keluar dari peredaran. Fenomena yang terjadi

menjadi rujukan Hukum Gresham pada abad ke 16, (Chapra, 1996: 1-2).

D. Prospek Emas sebagai Nilai Tukar dalam Kegiatan Asuransi Syari’ah

Untuk melindungi harta kekayaan kaum muslim dari kerugian yang

ditimbulkan karena fluktuasi nilai tukar dalam kegiatan muamalah pilihan untuk

menggunakan emas sudah menjadi alternatif. Banyak kajian yang sudah

dilakukan untuk mewujudkannya dan membuktikan keunggulan menggunakan

emas sebagai alat pembayaran. Penggunaan Dinar bisa dipakai sebagai alat

pembayaran premi asuransi syari’ah.

Pandangan dan wacana untuk kembali menggunakan Dinar telah menjadi

topik berdebatan yang berkesinambungan diantara para ahli ekonomi Islam.

Kepercayaan menggunakan Dinar merupakan suatu kebenaran dalam

0 200 400 600 800 1000

1975 1980 1985 1990 1995 2000 2005

Gold Price

dampak tidak menguntungkan terhadap sistem keuangan. Terjadinya krisis

finansial beberapa tahun yang lalu merupakan bentuk dari kelemahan sistem saat

ini.

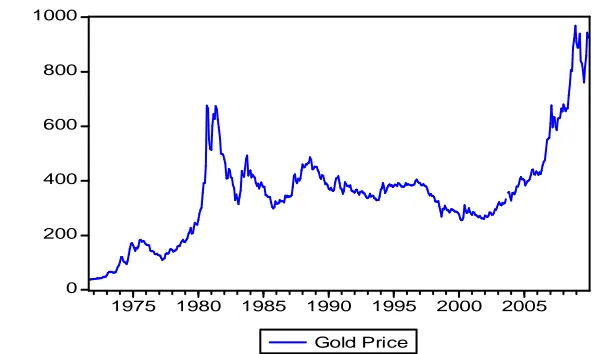

E. Perkembangan Harga Emas Dunia

Pada priode Bretton Wood System emas dihitung berdasarkan beratnya,

misalnya 1 troy ounce disetarakan dengan 35 Dolar Amerika Serikat, dengan

demikian emas sendiri tidak ada harganya. Sejak emas tidak lagi menjadi standar

alat pembayaran yang sah dan digantikan dengan Dolar Amerika maka harga

emas jika dihitung dalam Dolar Amerika Serikat terus meningkat dari waktu ke

waktu.

Sebagai gambaran perkembangan harga emas jika dinilai dalam Dolar

Amerika Serikat dari September 1971 sampai dengan Desember 2009 dapat

dilihat dalam grafik di bawah. (sumber: www.kitco.com).

F. Dinar sebagai Instrumen Lindung Nilai

Bentuk transaksi asuransi di Indonesia pada umumnya menggunakan uang

kertas (Rupiah dan Dolar). Maka resiko kerugian yang timbul karena fluktuasi

nilai tukar dapat terjadi setiap saat. Kerugian karena fluktuasi tidak akan terjad

jika nilai tukar mata uang yang digunakan tersebut nilainya tetap (selalu sama)

terhadap mata uang domestik. Namun demikian, layaknya harga barang maka

mata uang ditentukan oleh hukum permintaan dan penawaran.

Berdasarkan press released dari Word Gold Council pada tanggal 22

September 2004 mengumumkan bahwa dari 3 penelitian yang dilakukan terhadap

kemungkinan emas dijadikan sebagai hedge instrument menunjukan bahwa emas

dalam jangka panjang memberikan proteksi yang konsisten dalam menghadapi

fluktuasi Dolar Amerika Serikat atau mata uang utama lainnya.

Dinar sebagai hedge intrument dapat meminimalisir praktek-praktek yang

tidak diperkenankan dalam Islam (riba, maisyir, dan gharar).

G. Asuransi dalam Perspektif Islam

1. Definisi Asuransi

Awalnya, wacana tentantg asuransi syari’ah termasuk dalam hukum Islam

kontemporer. Pada zaman awal Islam, yaitu zaman Nabi Muhammad SAW dan

periode Islam berikutnya belum dikenal institusi keuangan bernama asuransi.

Tidak ada nash al-Qur’an atau Hadits Nabi yang menjelaskan tentang teori dan

al-Qur’an yang meminta agar setiap manusia memperhatikan hari esok, menyiapkan

anak keturunan yang berkualitas, berinvestasi untuk masa depan, dan lain-lain

yang semua itu merupakan falsafah dasar asuransi.

Sebagaimana firman Allah SAW dalam al-Qur’an:

$pκš‰r'‾≈tƒ

”Hai orang-orang yang beriman bertaqwalah kepada Allah dan hendak setiap diri memperhatikan apa yang telah dibuat untuk hari esok (masa depan). Dan bertaqwalah kepada Allah. Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.”

(Q.S. Al-Hasyr/ 59: 18)

Asuransi berasal dari bahasa Inggris, insurance,11 yang dalam bahasa

Indonesia telah menjadi bahasa populer dan di adobsi dalam Kamus Besar

Bahasa Indonesia dengan padanan kata ”pertanggungan”.12 Echols dan Shadily

memaknai kata insurance dengan (a) asuransi, dan (b) jaminan.13

Istilah asuransi pun kita jumpai pada bahasa Belanda yakni assuradeur, yang

dalam hukum Belanda disebut Verzekering yang artinya pertanggungan. Dari

11. John M. Echols dan Hassan Syadilly, Kamus Inggris-Indonesia, Jakarta: Gramedia,

1990, h. 326.

peristilahan assurantie kemudian timbul istilah assuradeur bagi penanggung, dan

geassureerde bagi tertanggung.14

Banyak definisi tentang asuransi secara umum. Robert I. Mehr menyatakan

asuransi adalah suatu alat untuk mengurangi resiko dengan menggabungkan

sejumlah unit-unit yang beresiko agar kerugian individu secara kolektif dapat

diprediksi. Kerugian yang dapat diprediksi tersebut kemudian dibagi dan

didistribusikan secara proposional di antara semua unit-unit dalam gabungan

tersebut.15

Muhammad Muslehuddin dalam bukunya Insurance and Islamic Law

mengadopsi pengertian asuransi dari Encyclopaedia Britanica sebagai suatu

persediaan yang disiapkan oleh sekelopok orang, yang dapat tertimpa kerugian,

guna menghadapi kejadian yang tidak dapat diramalkan, sehingga bila kerugian

tersebut menimpa salah seorang di antara mereka maka beban kerugian tersebut

akan disebarkan ke seluruh kelompok.16

Dalam Ensiklopedi Hukum Islam disebutkan bahwa asuransi syari’ah (Ar:

at-ta’min) adalah transaksi perjanjian antara dua belah pihak; pihak yang satu

14 . Yafie, KH Ali, Asuransi dalam Pandangan Syariat Islam, Menggagas Fiqih Sosial,

Bandung: Mizan, 1994, h. 205-206. Lihat juga Emmy P Simanjuntak, Hukum Pertanggungan, Yogyakarta: UGM, 1982, h. 7.

15 . Robert I Mejr, Life Insurance Theory and Practice, 1985.

16. Muhammad Muslehuddin, Insurance and Islamic Law, (Terj. Oleh Burhan

Wirasubrata), Menggugat Asuransi Modern: mengajukan suatu alternative baru dalam perspektif

hukum Islam, (Jakarta: Lentera, 1999), Cet. Ke-1, h. 3. Lihat juga dalam Ecyclopaedia Britanica

berkewajiban membayar iuran dan pihak yang lain berkewajiban memberikan

jaminan sepenuhnya kepada pembayar iuran jika terjadi sesuatu yang menimpa

pihak pertama sesuai dengan perjanjian yang dibuat.17

Secara baku, definisi asuransi di Indonesia telah ditetapkan dalam

Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha Perasuransian,

”Asuransi atau Pertanggungan adalah perjanjian antara dua belah pihak atau

lebih, di mana pihak penanggung mengikatkan diri kepada kepada tertanggung,

dengan menerima premi asuransi, untuk memberikan penggantian kepada

tertanggung karena kerugian, yang timbul dari suatu peristiwa yang tidak pasti;

atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau

hidupnya seseorang yang dipertanggungkan.”18

Asuransi dari karakteristik aplikasinya dapat dipadankan dengan konsep

takaful yang dimiliki Islam. Kata dasar takaful adalah kafala yang berarti

menjamin, menjaga atau memelihara. Dan karena takaful merupakan kata yang

berasal dari kata kerja takafala, maka ia berarti saling menjamin, saling menjaga

atau saling memelihara.19

Dalam al-Qur’an beberapa ayat memberikan penjelasan mengenai kata

takaful ini, di antaranya:

17

. Abdul Aziz Dahlan dkk (editor), Ensiklopedi Hukum Islam, Jakarta: Ichtiar Baru Van Hoeve, 1996, h. 138.

18 . Dewan Asuransi Indonesia, Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 dan Peraturan Pelaksanaan Tentang Usaha Perasuransian, Edisi 2003, DAI, h. 2-3.

$yγn=¬6s)tFsù

”Maka tuhannya menerima ia sebagai nazar dengan penerimaan yang baik, dan mendidiknya dengan pendidikan yang baik dan Allah menjadikan Zakaria pemeliharanya (penjaganya) ... ” (Q.S. Ali-Imron / 3: 37) perempuan yang mau menyusukannya sebelum itu; maka berkatalah saudara Musa: Maukah kamu aku tunjukan kepada mu ahlul bait yang akan memeliharanya untukmu, dan mereka dapat berlaku baik kepadanya?” (Q.S. Al-Qasas/ 28: 12)

Dasar pijak asuransi adalah mewujudkan hubungan manusia yang islami di

antara para pesertanya yang sepakat untuk menanggung bersama di antara

mereka, atas resiko yang diakibatkan musibah yang diderita oleh peserta.

Semangat asuransi adalah menekankan kepada kepentingan bersama atas dasar

rasa persaudaraan di antara peserta. Persaudaraan di sini meliputi dua bentuk:

persaudaraan berdasarkan keyakinan (ukhuwah islamiyah) dan persaudaraan

berdasarkan kesamaan derajat manusia (ukhuwah insaniah).20

20 . Juhaya S. Praja, “Daya Saing Asuransi Takaful Menuju Era Liberalisasi ekonomi,”

Sebagaimana diungkapankan di atas, pada dasarkan konsep asuransi syari’ah

merupakan pesan utama dalam muamalah islam. Dimana Rosulullah juga

menggambarkan bahwa sebaik-baiknya manusia adalah mereka yang

memberikan manfaat bagi manusia lain. Dan dapat dikatakan bahwa asuransi

syari’ah ini merupakan konsep pergaulan tertinggi yang diinginkan oleh Islam

berdasarkan peringkat interaksi antar manusia. Allah SWT, memerintahkan agar

dalam kehidupan bermasyarakat ditegakkan nilai saling tolong-menolong dalam

kebaikan dan ketakwaan, sebagimana firman-Nya,

”... Tolong-menolonglah kamu dalam kebaikan dan taqwa, janganlah kamu tolong-menolong dalam dosa dan permusuhan ...” (Q.S. Al-Maaidah/ 5: 2)

Islam memandang ”pertanggungan” sebagai fenomena sosial yang dibentuk

atas dasar saling tolong menolong dan rasa kemanusiaan. Hal ini sesuai dengan

pilihan kata yang dipakai oleh Mohd. Ma’sum Billah untuk mengartikan

”pertanggungan” dengan kata *C’AD, yang mempunyai arti ”shared

responsibility, shared guarantee, responsibility, assurance or surety” (saling

bertanggung jawab, saling menjamin, saling menanngung).21

21. Mohd. Ma’sum Billah, Prinsip dan Praktek Takaful dan Perusahaan Asuransi, Malaysia: