SKRIPSI

ANALISIS HUBUNGAN KEPEMILIKAN INSIDER DENGAN

FUND RETURN, FUND TURN OVER, DAN FUND TAX COST REKSA DANA

SAHAM PERIODE 2010-2013

OLEH

DESY NATALIA SIHOTANG NIM. 110501080

PROFRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI & BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini dilakukan untuk menguji dan menganalisis hubungan Kepemilikan Insider dengan Fund Return, Fund Turn Over dan Fund Tax Cost. Metode pengambilan sampel yang digunakan adalah metode Purposive Sampling. Sampel dalam penelitian ini adalah Reksa Dana Saham yang aktif selama periode 2010-2013.

Metode Analisis yang digunakan dalam pengujian hipotesis penelitian ialah menggunakan metode Ordinary Least Square (OLS), Fixed Effect Model (FEM), dan

Random Effect Model (REM). Hasil analisis dengan menggunakan Random Effect Model (REM) menunjukkan bahwa kepemilikan insider berpengaruh negatif yang tidak signifikan dengan fund return dalam bentuk imbal hasil (return) dan berpengaruh positif yang tidak signifikan dengan besarnya pengenaan beban pajak reksa dana (fund tax cost).

Hasil analisis penelitian ini juga menunjukkan bahwa kepemilikan insider

berpengaruh negatif yang signifikan dengan fund turn over. Serta hubungan antara kepemilikan insider dengan variabel bebas menunjukkan hubungan korelasi yang cukup lemah. Hasil penelitian ini menujukkan bahwa R-Squared (R2) hanya sebesar 0,397 atau 39,7%.

ABSTRACT

This research aims to test and analyze the relationship between insider ownership by fund return, fund turn over, and fund tax cost. The method of sampling uses purposive sampling. The sample of this research is that active mutual fund shares during the period 2010-2013.

The analysis method in hypothesis testing is to use Ordinary Least Square method (OLS), Fixed Effect Model (FEM), and Random Effect Model (REM). The analysis with Random Effect Model showed that the negative effect of insider ownership is not significant with the return in the form of fund returns and the positive effect was not significant with the magnitude of the impotion of the tax load mutual funds (fund tax cost).

The result of the analysis of this study also indicate that negative effect of insider ownership significantly with fund turn over. And the relationhip between insider ownership with independent variables showed that correlation quite weak. The result of this research indicate that the R-Squared (R2) only 0,397 (39,7%).

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yesus Kristus yang selalu melimpahkan berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan penelitian ini yang berjudul “Analisis Hubungan Kepemilikan insider Dengan Fund Return, Fund Turn Over, dan Fund Tax Cost Reksa Dana Saham periode 2010-2013” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang membantu selama masa perkuliahan dan penyusunan skripsi ini baik berupa doa, saran, dan bimbingan, yaitu:

1. Kedua orangtua terkasih Ayahanda M. Sihotang dan Ibunda Tiorifa Siahaan juga kepada abang, kakak, dan adik saya.

2. Bapak Alm. Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara hingga tahun 2012.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Irsyad Lubis, SE, M. Soc.Sc, Ph.D selaku ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak Paidi Hidayat, SE, M.Si, selaku Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

8. Bapak Syarief Fauzie, SE, AK, M.AK, selaku Dosen Penguji Satu yang memberikan dukungan dan saran dalam memperbaiki skripsi ini.

9. Ibu Ilyda Sudarjat, S.Si, M.Si, selaku Dosen Penguji Dua yang memberikan dukungan dan saran dalam memperbaiki skripsi ini.

10. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan memberikan ilmu yang bermanfaat bagi penulis selama masa perkuliahan. 11. Teman-teman terdekat Sonia, Marta, Kikong, Indah, Lizbeth, Barry, Richard,

Ogik, koko marta, Airen yang telah banyak memberikan doa, waktu, dan semangat untuk penulis dalam menyusun skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman penulis. Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang bersifat membangun untuk skripsi ini. Penulis juga mengharapkan adanya manfaat penegtahuan yang diperoleh pembaca dan peneliti selanjutnya.

Medan, Agustus2014

Penulis

DAFTAR ISI

LEMBAR JUDUL... i

ABSTRAK... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

BAB 1 PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

BAB 2 TINJAUAN PUSTAKA 2.1. Pasar Modal... 7

2.2. Reksa Dana... 7

2.2.1. Jenis-Jenis Reksa Dana... 8

2.2.1.1.Reksa dana Dilihat dari Segi Sifat... 8

2.2.1.2.Reksa dana Dilihat dari Instrumen Reksa dana Melakukan Investasi... 9

2.2.1.3.Reksa dana Berdasarkan Bentuk Hukum... 10

2.2.2. Nilai Aktiva Bersih (NAB)... 14

2.2.3. Return Reksa Dana... 15

2.2.4. Kinerja Reksa Dana... 16

2.2.5. Risiko Reksa Dana... 20

2.2.6. Variabel yang mempengaruhi kinerja reksa dana... 22

2.3. Kepemilikan Insider... 25

2.4. Agency Costs... 26

2.5. Penelitian Terdahulu... 26

2.6. Kerangka Konseptual... 27

2.7. Hipotesis Penelitian... 29

BAB 3 METODE PENELITIAN 3.1. Jenis Penelitian... 30

3.2. Ruang Lingkup Penelitian... 30

3.3. Batasan Operasional... 31

3.4. Definisi Operasional... 31

3.4.1. Variabel bebas (independent variable)... 31

3.4.2. Variabel terikat (dependent variable)... 33

3.6. Populasi dan sampel penelitian... 34

3.7. Jenis dan Sumber Data... 35

3.8. Metode Pengumpulan data... 36

3.9. Teknik Analisis... 36

3.9.1. Analisis Deskriptif... 36

3.9.2. Uji Hipotesis... 37

3.9.2.1.Ordinary Least Square (Pool Data)... 37

3.9.2.2.Fixed Effect Model... 38

3.9.2.3.Random Effect Model... 38

3.9.2.4.Uji Signifikansi... 39

3.9.2.5.Koefisien Determinasi…... 40

BAB 4 PEMBAHASAN 4.1. Perkembangan Umum Reksa Dana... 41

4.2. Perkembangan Reksa Dana Saham... 46

4.3. Perkembangan Manajer Investasi... 50

4.4. Analisis Deskriptif... 53

4.5. Uji Hipotesis... 55

4.6. Uji Signifikansi... 60

4.7. Koefisien Determinasi... 62

4.8. Uji Hausman Test... 64

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan... 65

5.2. Saran... 66

DAFTAR PUSTAKA... 68

DAFTAR TABEL

Tabel 3.1 Daftar Nama Reksa Dana Saham Sampel... 35

Tabel 4.1 Perkembangan Indeks Saham di Beberapa Bursa Utama di Asia Pasifik... 43

Tabel 4.2 Analisis Deskriptif Variabel Terikat dan Variabel Bebas Periode 2010-2013... 54

Tabel 4.3 Pengaruh Kepemilikan Insider dengan Fund Return Fund Turn Over dan Fund Tax Cost menggunakan OLS... 56

Tabel 4.4 Pengaruh Kepemilikan Insider dengan Fund Return Fund Turn Over dan Fund Tax Cost menggunakan FEM... 57

Tabel 4.5 Pengaruh Kepemilikan Insider dengan Fund Return Fund Turn Over dan Fund Tax Cost menggunakan REM... 58

Tabel 4.6 Hasil t-statistic dan probability menggunakan OLS... 60

Tabel 4.7 Hasil t-statistic dan probability menggunakan FEM... 61

Tabel 4.8 Hasil t-statistic dan probability menggunakan REM... 62

Tabel 4.9 Hasil R-Squared dan Adjusted R-Squared menggunakan OLS... 62

Tabel 4.10 Hasil R-Squared dan Adjusted R-Squared menggunakan FEM... 63

Tabel 4.11 Hasil R-Squared dan Adjusted R-Squared menggunakan REM... 63

DAFTAR GAMBAR

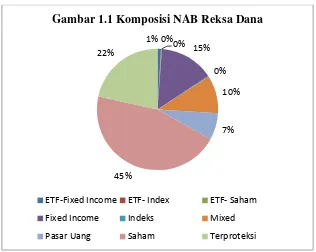

Gambar 1.1 Komposisi NAB Reksa Dana... 2

Gambar 2.1 Kerangka Konseptual... 29

Gambar 4.1 Perkembangan NAB Reksa Dana... 45

Gambar 4.2 Tingkat Inflasi di Indonesia... 48

ABSTRAK

Penelitian ini dilakukan untuk menguji dan menganalisis hubungan Kepemilikan Insider dengan Fund Return, Fund Turn Over dan Fund Tax Cost. Metode pengambilan sampel yang digunakan adalah metode Purposive Sampling. Sampel dalam penelitian ini adalah Reksa Dana Saham yang aktif selama periode 2010-2013.

Metode Analisis yang digunakan dalam pengujian hipotesis penelitian ialah menggunakan metode Ordinary Least Square (OLS), Fixed Effect Model (FEM), dan

Random Effect Model (REM). Hasil analisis dengan menggunakan Random Effect Model (REM) menunjukkan bahwa kepemilikan insider berpengaruh negatif yang tidak signifikan dengan fund return dalam bentuk imbal hasil (return) dan berpengaruh positif yang tidak signifikan dengan besarnya pengenaan beban pajak reksa dana (fund tax cost).

Hasil analisis penelitian ini juga menunjukkan bahwa kepemilikan insider

berpengaruh negatif yang signifikan dengan fund turn over. Serta hubungan antara kepemilikan insider dengan variabel bebas menunjukkan hubungan korelasi yang cukup lemah. Hasil penelitian ini menujukkan bahwa R-Squared (R2) hanya sebesar 0,397 atau 39,7%.

ABSTRACT

This research aims to test and analyze the relationship between insider ownership by fund return, fund turn over, and fund tax cost. The method of sampling uses purposive sampling. The sample of this research is that active mutual fund shares during the period 2010-2013.

The analysis method in hypothesis testing is to use Ordinary Least Square method (OLS), Fixed Effect Model (FEM), and Random Effect Model (REM). The analysis with Random Effect Model showed that the negative effect of insider ownership is not significant with the return in the form of fund returns and the positive effect was not significant with the magnitude of the impotion of the tax load mutual funds (fund tax cost).

The result of the analysis of this study also indicate that negative effect of insider ownership significantly with fund turn over. And the relationhip between insider ownership with independent variables showed that correlation quite weak. The result of this research indicate that the R-Squared (R2) only 0,397 (39,7%).

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan salah satu bagian penting yang mempengaruhi keadaan perekonomian suatu negara pada era globalisasi saat ini. Perkembangan pasar modal di Indonesia saat ini masih didominasi oleh badan usaha dan investor besar. Reksa dana menjadi salah satu pilihan menarik bagi investor, khususnya investor yang bermodal kecil atau investor yang tidak ingin menanggung resiko yang tinggi.

Menurut Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, Reksa Dana didefenisikan sebagai wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal yang selanjutnya akan diinvestasikan dalam portofolio efek oleh Manajer Investasi. Nilai Aktiva Bersih (NAB) merupakan sumber utama pengukuran kinerja reksa dana. Menurut data yang dikeluarkan Bapepam jumlah reksa dana hingga maret 2014 ini ialah sebanyak 893 reksa dana yang aktif dengan Nilai Aktiva Bersih (NAB) reksa dana tertinggi terdapat pada reksa dana saham dengan Nilai Aktiva Bersih (NAB) sebesar 85,667 triliun.

NAB 41,8 triliun atau 24,31% dari total NAB seluruh Reksa Dana, dan Reksa Dana Pendapatan Tetap menempati posisi terbesar ketiga dengan NAB sebesar 28,9 triliun atau 16,84% dari total seluruh NAB Reksa Dana. Namun apabila dilihat dari sisi jumlah Reksa Dana yang ada, jumlah Reksa Dana Terproteksi masih mendominasi dengan 316 Reksa Dana atau 47,09% dari total Reksa Dana, disusul dengan Reksa Dana Pendapatan Tetap dengan 106 Reksa Dana atau 15,80% dari total Reksa Dana dan Reksa Dana Campuran sejumlah 89 Reksa Dana atau 13,26% dari total Reksa Dana.

Sumber :

1% 0% 0% 15%

0% 10%

7%

45% 22%

Gambar 1.1 Komposisi NAB Reksa Dana

Peningkatan reksa dana tidak terlepas dari peran serta manajer investasi melalui perusahaan investasinya. Berkenaan dengan hal tersebut Manajer Investasi menggunakan beberapa cara dalam memilih perusahaan-perusahaan yang diyakini akan menguntungkan investor. Seperti misalnya, Manajer Investasi membeli saham dari perusahaan dimana harga saham tersebut lebih rendah dari Nilai Aktiva Bersih (NAB) perusahaan dan perusahaan tersebut memiliki potensi untuk berkembang. Namun dalam pelaksanaanya sering sekali keputusan yang diambil oleh manajer lebih menguntungkan manajer dibanding pemegang saham sehingga menimbulkan masalah agensi (agency problem). Serta adanya pengetahuan manajer sebagai agen tentang kemampuan dan resiko perusahaan yang lebih banyak dibandingkan dengan pihak pemegang saham yang hanya mengetahui sedikit masalah yang terjadi di perusahaan juga menyebabkan menimbulkan masalah agensi.

Jensen dan Meckling (1976) Menjelaskan bahwa masalah agensi dapat dikurangi dengan melakukan pemberian insentif, melakukan pengawasan, meningkatkan kepemilikan manajerial (insider ownership) dan melalui tindakan membatasi diri (bonding) oleh manajer. Mekanisme ini dilakukan dengan meningkatkan pembayaran dividen dan jumlah hutang. Sehingga hal tersebut akan mengurangi peluang manajer untuk mengambil tindakan yang menyimpang, dan selanjutnya akan meningkatkan nilai perusahaan.

Dalam hal ini sebagai salah satu cara mengurangi masalah agensi ialah dengan meningkatkan kepemilikan insider. Peningkatan kepemilikan insider

kepentingan antara manajer dengan pemegang saham dapat terjadi karena pemegang saham perusahaan sekaligus bertindak menjadi manajer perusahaan. Oleh karena itu, apabila tingkat kepemilikan insider suatu perusahaan semakin besar, maka semakin tinggi tingkat keselarasan dan kemampuan kontrol terhadap kepentingan antara manajer dengan pemegang saham. Namun demikian, kepemilikan insider sebenarnya mempunyai dua peranan yang berbeda. Pertama kepemilikan insider bertindak sebagai pemilik perusahaan, dan kedua kepemilikan insider bertindak sebagai manajer.

Slovin dan Sushka (1993) dalam Hardiyanti (2012) menyatakan bahwa adanya pengaruh positif dan signifikan dari konsentrasi kepemilikan oleh insider

terhadap kontrol perusahaan, selanjutnya tingginya kontrol perusahaan merupakan kontribusi dalam peningkatan nilai perusahaan. Sementara Evans (2008) menyimpulkan bahwa kepemilikan manajerial berhubungan positif terhadap return

perusahaan dan berhubungan negatif terhadap turn over perusahaan serta tidak memiliki hubungan terhadap fund tax burden.

Bergstesser dan Poterba (2000) menyimpulkan bahwa return setelah adanya pajak lebih memberi dampak pada inflow daripada return yang sebelum dikenakan pajak. Berkenaan dengan uraian-uraian diatas, maka penulis termotivasi untuk melakukan penelitian yang berjudul “Analisis Hubungan Kepemilikan Insider

dengan Fund Return, Fund Turn Over, dan Fund Taxt Cost Reksa Dana Saham Periode 2010-2013”.

1.2. Perumusan Masalah

Berdasarkan uraian sebelumnya maka yang menjadi permasalahan dalam penelitian ini adalah:

1. Apakah kepemilikan insider oleh manajer investasi memiliki pengaruh dengan

fund return reksa dana saham?

2. Apakah kepemilikan insider oleh manajer investasi memiliki pengaruh dengan

fund turn over reksa dana saham?

3. Apakah kepemilikan insider oleh manajer investasi memiliki pengaruh dengan

fund tax cost reksa dana saham ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

2. Untuk menganalisis apakah kepemilikan insider oleh manajer investasi memiliki pengaruh dengan fund turn over reksa dana saham.

3. Untuk menganalisis apakah kepemilikan insider oleh manajer investasi memiliki pengaruh dengan fund tax cost reksa dana saham.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Penelitian ini dapat digunakan perusahaan sebagai pertimbangan dalam melakukan keputusan dan kebijakan yang akan diambil dalam mengevaluasi kinerja perusahaan dan meningkatkan kinerja perusahaan.

2. Bagi Investor

Hasil penelitian ini memberikan gambaran mengenai pengaruh kinerja kepemilikan insider terhadap fund return, fund turn over dan fund tax cost. sehingga dapat digunakan untuk memilih kebijakan reksa dana mana yang dipilih dalam menanamkan investasinya.

3. Bagi Penulis

Untuk menambah wawasan dan pengetahuan tentang kepemilikan insider di reksa dana indonesia, sehingga dapat membantu untuk penelitian selanjutnya yang berkaitan dengan kepemilikan insider.

Penelitian ini diharapkan dapat memperluas wawasan serta menjadi referensi bagi para peneliti selanjutnya yang dapat digunakan sebagai bahan kajian untuk penelitian yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal secara umum dapat diartikan sebagai pasar uang memperjualbelikan produk berupa dana yang bersifat abstrak (Tandelilin, 2001: 25). Sedangkan menurut Abdul (2005: 1), Pasar modal secara formal dapat diartikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang diperjual belikan. Sekuritas di indonesia yang umumnya diperdagangkan ialah saham, obligasi, dan reksa dana. Menurut Dermawan (2007: 188) pasar modal yang efisien didefinisikan sebagai pasar modal yang harga sekuritas-sekuritasnya mencerminkan semua informasi yang relevan.

2.2. Reksa Dana

Manajer Investasi. Reksa Dana menurut Gunawan dan Almira (2006: 7) merupakan suatu bentuk pemberian jasa yang didirikan untuk membantu investor yang ingin berpartisipasi dalam pasar modal tanpa adanya keterlibatan secara langsung dlam prosedur,administrasi,dan analisis dalam sebuah pasar modal. Dalam kamus keuangan Reksa Dana didefinisikan sebagai portofolio aset keuangan yang terdiversifikasi, dicatatkan sebagai perusahaan investasi yang terbuka, yang menjual saham kepada masyarakat dengan harga penawaran dan penarikannya pada harga nilai aktiva bersih.

2.2.1. Jenis-Jenis Reksa Dana

Pada umumnya semua reksa dana memiliki kesamaan struktur namun berbeda tujuannya. Membedakan reksa dana dibedakan melalui beberapa sudut pandang yaitu dari segi sifat, instrumen reksa dana, segi hukum dan dari klasifikasi lainnya.

2.2.1.1.Reksa Dana Dilihat dari Segi Sifat

Menurut Gunawan dan Almira (2006: 10) dilihat dari segi sifatnya, reksa dana dibagi atas:

1. Open-end Fund

2. Closed-end Fund

Closed-end Fund adalah suatu bentuk reksa dana di Amerika Serikat yang serupa dengan reksa dana tertutup di Indonesia. closed-end fund disebut juga dengan reksa dan tertutup yang hanya ada dalam reksa dana berbentuk perseroan terbatas dan reksa dana ini melakukan operasi dengan jumlah saham yang tetap dan tidak mengatur secara reguler penerbitan saham baru.

3. Unit Investment Trusts

Unit Investment Trusts merupakan suatu perusahaan dibidang investasi yang memebeli portofolio efek (berdasarkan pada perjanjian Trust Indenture) dengan menggunakan kumpulan dana dari pemegang saham atau unit penyertaan.

2.2.1.2. Reksa Dana Dilihat dari Instrumen Reksa Dana Melakukan Investasi Berdasarkan instrumen dimana reksa dana melakukan investasi, maka reksa dana dibagi menjadi empat kategori (Gunawan dan Almira, 2006: 24):

1. Reksa Dana Pasar Uang ( Money Market)

Reksa dana ini melakukan pilihan investasi pada jenis instrumen investasi pasar uang dengan masa jatuh tempo kurang dari satu tahun dan mempunyai tingkat resiko lebih rendah dibanding investasi lainnya. Bentuk instrumen investasinya antara lain ialah Time Deposit (Deposito Berjangka), Certificate of Deposit

(Sertifikat Deposito), Sertifikat Bank Indonesia (SBI), dan Surat Berharga Pasar Uang (SBPU).

Reksa dana ini mempunyai jenis portofolio investasi dalam efek yang berbentuk surat utang, seperti obligasi dengan komposisi jumlah minimal sebanyak 80% dari total asetnya. Instrumen obligasi yang paling banyak diminati oleh Manajer Investasi adalah jenis Surat Utang Negara (Government Bond) yang diterbitkan oleh Pemerintah Indonesia.

3. Reksa Dana Saham

Reksa Dana Saham ialah reksa dana yang portofolio investasinya pada instrumen berbentuk saham (equity) dengan jumlah sekurang-kurangnya 80% dari total aset investasi. Investor yang membeli reksa dana saham akan mendapatkan hasil keuntungan yang berbentuk dividen dan capital gain.

4. Reksa Dana Campuran

Reksa dana ini mengalokasikan dana investasinya dalam bentuk portofolio investasi yang bervariasi. Instrumen reksa dana campuran dapat berbentuk saham dan dikombinasikan dengan instrumen obligasi.

2.2.1.3. Reksa dana Berdasarkan Bentuk Hukum

Menurut Mangasa (2010: 188) Reksa dana berdasarkan bentuk hukum dibagi atas:

1. Reksa Dana Berbentuk Perseroan (PT)

diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang seperti saham-saham, surat utang obligasi, deposito dan lain-lain. Ketentuan mekanisme kegiatan reksa dana berbentuk perseroan juga dapat bersifat tertutup dan terbuka dimana semua kekayaannya wajib disimpan pada bank kustodian sesuai dengn kontrak pengelolaan dan penyimpanan kekayaan reksa dana yang dibuat oleh direksi dengan manajer investasi sebagai pihak yang mengelola reksa dana dan bank kustodian sebagai pihak yang menyimpan atau pengamanan dari seluruh aset reksa dana.

2. Reksa Dana Berbentuk Kontrak Investasi Kolektif (KIK)

Reksa dana berbentuk kontrak investasi kolektif (KIK) adalah kontrak antara Manajer Investasi dengan Bank Kustodian yang mengikat pemegang unit penyertaan dimana manajer investasi diberikan wewenang untuk mengelola portofolio investasi kolektif dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Reksa dana berbentuk KIK juga hanya diperkenakan bersifat terbuka, yang berarti penjualan unit penyertaan reksa dana (redemtion) oleh nasabah wajib dibeli oleh manajer investasi yang bersangkutan.

Disamping klasifikasi reksa dana yang telah dikemukan tersebut, reksa dana juga dapat diklasifikasikan berdasarkan jenis reksa dana sebagai berikut (Mangasa, 2010: 194):

1. Reksa Dana Saham

ekuitas atau saham. Reksa dana ini mengupayakan untuk memperoleh capital gain dalam jangka panjang. Dengan komposisi saham sebagai komposisi utama dalam portofolio reksa dana saham, maka secara teoritis pergerakan harga atau NAB reksa dana saham akan lebih fluktuatif atau lebih beresiko dibandingkan dengan jenis reksa dana lainnya, dalam jangka panjang reksa dana saham akan memberikan potensi pertumbuhan NAB yang lebih besar dibandingkan dengan jenis reksa dana lainnya.

2. Reksa Dana Pendapatan Tetap

Reksa dana pendapatan tetap (fixed income) adalah reksa dana yang portofolio efeknya sekurang-kurangnya 80% terdiri dari efek-efek yang bersifat utang. Reksa dana ini mengkhususkan pada efek yang memberikan pendapatan secara tetap.

3. Reksa Dana Pasar Uang

Reksa dana pasar uang adalah reksa dana dimana portofolio asetnya terdiri dari sekurang-kurangnya 80% dalam bentuk efek bersifat utang jangka pendek dengan jatuh tempo kurang dari satu tahun. Reksa dana ini mengutamakan investasi pada jenis-jenis efek di pasar uang dengan orientasi pendapatan jangka pendek, seperti deposito ,Sertifikat Bank Indonesia (SBI) dan surat-surat utang jangka pendek lainnya.

4. Reksa Dana Campuran

dan pasar uang pada masing-masing reksa dana saham, reksa dana berpendapatan tetap atau reksa dana pasar uang. Reksa dana campuran dapat melakukan investasi baik pada efek utang maupun ekuitas atau saham dan pasar uang dengan porsi yang berbeda-beda. Tujuan reksa dana campuran dimaksudkan agar Manajer Investasi dapat lebih fleksibel melakukan diversifikasi terhadap portofolio reksa dana yang dikelolanya.

5. Reksa Dana Terproteksi

Pengertian reksa dana terproteksi menurut peraturan Bapepem-LK No.IV.C.4 adalah reksa dana yang memberikan jaminan kepada para investor bahwa dana yang diinvestasikannya tidak akan mengalami kerugian, karena dana yang diinvestasikan para investor pada produk reksa dana terproteksi diharapkan sekurang-kurangnya tetap sama denga jumlah investasi awal.

6. Reksa Dana Penjaminan

Reksa dana penjaminan adalah reksa dana yang memberikan jaminan atas nilai investasi awal pada saat jatuh tempo. Namun penjaminan bukan oleh manajer investasi, tetapi melalui penjaminan oleh pihak ketiga seperti bank asuransi dan sebagainya. Investasi reksa dana penjaminan adalah pada efek utang dengan peringkat layak investasi, sekurang-kurangnya 80% dari NAB.

7. Reksa Dana Indeks

kumpulan efek yang ada dalam indeks tersebut. Dimana pembobotan masing-masing efek antara 80%-120%.

8. Reksa Dana Syariah

Reksa dana syariah merupakan suatu produk keuangan yang harus mengacu pada sistem keuangan islam. Misalnya tidak diinvestasikan pada saham-saham atau obligasi dari perusahaan yang produknya bertentangan dengan syariah islam, seperti pabrik makanan dan minuman yang mengandung alkohol, daging babi, rokok, jasa keuangan konvensional seperti produk perbankan yang menggunakan bunga sebagai imbal hasilnya, seperti bisnis hiburan yang berbau maksiat.

9. Reksa Dana Exchange Trade Fund (ETF)

Reksa dana Exchange Trade Fund (ETF) adalah suatu bentuk reksa dana karena seluruh portofolio reksa dana dikelola oleh manajer investasi dan disimpan oleh bank kustodian, aset portofolio reksa dana ETF mengacu kepada suatu indeks tertentu seperti reksa dana yang kinerjanya pada indeks LQ-45.

10.Reksa Dana Real Estat (Dire)

Reksa dana real estat adalah suatu jenis reksa dana dimana manajer investasi membeli dan mengelola gedung seperti misalnya gedung perkantoran atau apartemen.

Menurut Mangasa (2010: 158) Ukuran dari nilai portofolio efek suatu reksa dana adalah Nilai Aktiva Bersih (NAB) atau Net Asset Value (NAV). Dengan demikian kinerja suatu produk reksa dana dapat dilihat dari NAB masing-masing reksa dana yang menjadi satuan dari nilai aset suatu reksa dana. Nilai Aktiva Bersih suatu reksa dana dapat berfluktuasi walaupun fluktuasi reksa dana tersebut tidak sesering dan sebesar fluktuasi dari saham.

Secara umum NAB suatu reksa dana dangat tergantung kepada kinerja sekuritas yang menjadi portofolio reksa dana yang bersangkutan yaitu apabila harga pasar dari aset-aset yang menjadi portofolio reksa dana mengalami kenaikan, maka secara otomatis NAB reksa dana yang bersangkutan juga akan mengalami kenaikan dan sebaliknya apabila aset-aset dalam prtofolio reksa dana mengalami penurunan di pasar maka otomatis total NAB reksa dana yang bersangkutan juga akan mengalami penurunan. Nilai Aktiva Bersih (NAB) dapat ditulis dengan formula:

NAB = Market value of asset – liabilities / shares outstanding

2.2.3. Return Reksa Dana

Rp =NABtNAB−NABt−1 t−1

Notasi :

Rp = Return portofolio

NABt = NAB yang merupakan nilai portofolio periode sekarang (t)

NABt-1 = NAB yang merupakan nilai portofolio periode tahun lalu (t-1)

Perhitungan portofolio diatas hanya melibatkan satu periode saja, yaitu antara waktu membeli portofolionya sampai waktu menjual portofolionya. Jika investasi portofolio melibatkan beberapa periode, maka perhitungan return rata-rata dapat dilakukan dengan cara rata-rata geometrik dan rata-rata timbangan rupiah

(rupiah-weighted). Return rata-rata geometrik (geometric mean) disebut juga dengan istilah

return timbangan waktu (time-weighted return) yang dapat dihitung dengan rumus: RG = [(1+R1) + (1+R2) ... (1+ Rn)]1/n – 1

Notasi :

RG = Rata-rata Geometrik Ri = return untuk periode ke-i n = Jumlah dari return

2.2.4. Kinerja Reksa Dana

Untuk mengukur kinerja reksa dana terdapat beberapa model return sesuaian -resiko (risk-adjusted return):

Kinerja portofolio yang dihitung dengan pengukuran ini dilakukan dengan membagi return lebih (excess return) dengan variabilitas (variability) return

portofolio. Pengukur kinerja portofolio ini disebut dengan pengukur Sharpe (Sharpe Measure) atau disebut dengan Reward to Variability ( RVAR). Adapun rumus perhitungan RVAR ialah sebagai berikut:

RVAR = ���������−���������

��

Notasi:

RVAR = reward to variability atau pengukur Sharpe ���

������ = rata-rata return total portofolio dalam periode tertentu ���

����� = rata-rata return aktiva bebas risiko dalam periode tertentu

�� = variabilitas yang diukur dengan deviasi standar dari return potofolio dalam perioda tertentu

���

������ − �������� = return lebih (excess return) portofolio

Nilai RVAR menunjukkan kinerja dari portofolio, semakin besar nilai RVAR maka semakin baik kinerja dari portofolionya.

b. Reward To Volatility (Treynor Measure)

kinerja portofolio yang dihitung dengan pengukur ini dilakukan dengan membagi

RVOL = ���������−���������

��

Notasi :

RVOL = reward to volatility atau pengukur Treynor ���

������ = rata-rata return total portofolio perioda tertentu ���

����� = rata-rata return aktuiva bebas risiko perioda tertentu

�� = volatilitas yang diukur dengan beta portofolio perioda tertentu ���

������ − �������� = return lebih (excess return) portofolio

Nilai RVOL menunjukkan kinerja portofolio, semakin besar nilai RVOL semakin baik kinerja portofolionya. Berbeda dengan Sharpe, Treynor membagi return

lebih portofolio (reward) dengan beta portofolio. Treynor beragumentasi bahwa portofolio yang dibentuk mestinya adalah portofolio optimal, maka risiko unik (unsystematic risk) dapat diabaikan dan yang maih tertinggal adalah resiko sistematik (systematic risk) yang diukur dengan beta.

c. Reward to Market Risk

Nilai risiko sistematik adalah sebesar βp2

• �M2. Adapun pengukuran Reward to Market Risk (RMAR) ialah sebagai berikut:

RMAR = ���������−���������

�� .��

RMAR = reward to market risk atau pengukur Treynor modifikasian

βp• �M = risiko pasar (risiko sistematik) portofolio dalam perioda tertentu. d. Reward to Diversification

Pengukur Reward to Market Risk (RMAR) sebagai modifikasi dari pengukur Treynor masih belum dapat menjelaskan seberapa besar diversifikasi yang seharusnya dicapai oleh portofolio. Besarnya diversifikasi yang tidak dilakukan oleh portofolio adalah sebesar risiko total yang terjadi (�p) dikurangi dengan

risiko sistematiknya(βp. �M) atau sebesar (�p - βp. �M). Nilai ini adalah besarnya

diversifikasi yang tidak mampu dilakukan oleh portofolio. Semakin besar nilai (�p - βp. �M) semakin jelek kinerja dari portofolionya. Dengan demikian Reward to Diversification (RDIV) dapat dirumuskan sebagai:

RDIV = ���������−���������

��−��.��

Notasi :

RDIV = reward to diversification

βp. �M = risiko pasar portofolio jika terjadi diversifikasi penuh

Pengukuran Jensen’s Alpha adalah pengukuran yang dikembangkan dari CAPM. Pengukuran Jensen’s Alpha atau disebut juga dengan nama pengukur return

diferensial (Jensen’s differential return measure) adalah selisih antara return rata-rata portofolio dengan nilai menurut CAPM sebagai berikut:

αP = ( ��������� − ��������) - ��(������� − ��������)

αP = Jensen’s Alpha

���

������ = rata-rata return portofolio perioda tertentu ���

����� = rata-rata return aktiva bebas risiko perioda tertentu ���

������ − �������� = rata-rata premium risiko portofolio (portofolio risk premium)

��

����� − ��������) = rata-rata premium risiko pasar (market risk premium)

f. Rasio Informasi

Pengukuran ini merupakan rasio antar alpha (αp) dengan risiko unik portofolio

atau risiko nonsistematik portofolio yang disebut sebagai tracking error dari

industri (σep) sebagai berikut ini:

RI= ∝�

���

Notasi:

RI = rasio informasi

αp = alpha portofolio

σep = risiko unik portofolio

2.2.5. Resiko Reksa Dana

Resiko-resiko investasi di Reksa Dana Gunawan dan Almira (2009: 21):

1. Resiko menurunnya Nilai Aktiva Bersih / Net Asset Value Unit Penyertaan

Penurunan NAB/NAV Unit Penyertaan dapat disebabkan oleh harga pasar dari instrumen investasi yang dimasukkan ke dalam portofolio Reksa Dana mengalami penurunan dibandingkan dari harga pembelian awal.

2. Resiko Likuiditas

melakukan penjualan kembali kepada satu manajer investasi dalam jumlah yang cukup besar.

3. Resiko pasar

Resiko pasar adalah situasi ketika harga instrumen investasi mengalami penurunan yang disebabkan oleh menurunnya kinerja pasar saham atau pasar obligasi secara drastis. Keadaan ini biasa disebut dengan kondisi bearish, yaitu harga-harga saham atau instrumen investasi lainnya mengalami penurunan harga yang sangat drastis.

4. Resiko default

Jenis resiko default merupakan kategori resiko yang paling fatal. Risiko default

terjadi, misalnya jika pihak manajer investasi membeli obligasi yang emitmennya mengalami kesulitan keuangan sehingga tidak mampu membayar bunga. Untuk menghindari risiko default, pihak manajer investasi biasanya melakukan seleksi peringkat (rating) obligasi yang layak dijadikan portofolio investsi reksa dana mereka.

2.2.6. Variabel yang mempengaruhi kinerja reksa dana

Menurut Allison dalam Woelandari (2009) adapun variabel yang memengaruhi kinerja reksa dana ialah:

Fund Return merupakan dasar perhitungan kinerja portofolio termasuk reksa dana adalah dalam bentuk imbal hasil (return). Adapun pengukuran fund return dapat dilihat dari:

a. Annual return

annual return merupakan peningkatan nilai dari sebuah investasi yang dinyatakan dalam bentuk persentase setiap tahunnya

b. Annual return after tax (distribusi dan penjualan)

Annual return after tax merupakan peningkatan nilai dari sebuah investasi yang dinyatakan dalam bentuk persentase tiap tahunnya setelah dikenakan pajak

Variabel kontrol :

a. Low (variabel kepemilikan)

Variabel ini menjelaskan mengenai besarnya kepemilikan unit penyertaan oleh Manajer Investasi.

b. Fund Expense Ratio yang merupakan ratio beban investasi c. Systematic risk (beta)

Systematic risk merupakan risiko yang berasal dari faktor-faktor yang mempengaruhi perusahaan secara langsung, seperti ketidakpastian kondisi ekonomi (gejolak kurs tukar mata uang,tingkat inflasi dan tingkat suku bunga yang tidak menentu) dan ketidakpastian politik.

Inflows = [Total Net Assetst / Total Net Assetst-1 – ( NAVt + Divt + Gainst) /

NAVt-1 ] / (1+ANNRTNt /2)

e. Bond

Bond merupakan persentase jumlah asset yang diinvestasikan ke dalam obligasi

2. Fund Turn Over

Fund Turn Over merupakan persentase dari besarnya dana yang dimiliki setelah mengalami perubahan selama kurun waktu satu tahun atau dapat juga diartikan jumlah kotor dari penjualan dibagi dengan seluruh aset dalam reksa dana. Adapun variabel kontrol ialah sebagai berikut:

a. Low (variabel kepemilikan)

Variabel ini menjelaskan mengenai besarnya kepemilikan unit penyertaan oleh Manajer Investasi.

b. Inflows

Inflows = [Total Net Assetst / Total Net Assetst-1 – ( NAVt + Divt + Gainst) /

NAVt-1 ] / (1+ANNRTNt /2)

c. Netta yaitu total aktiva bersih

3. Fund Tax Cost

Fund Tax Cost dapat diukur melalui tiga ukuran sebagai berikut:

a. Ratio of Long Term to Total Capital Gain (Lttot)

b. Paid Cost to Gain (Pctgain)

Pctgain merupakan pembayaran keuntungan dari saham yang dipersentasekan pada nilai aktiva bersih

c. Paid Cost to Tax (Pcttax)

Paid Cost to Tax (Pcttax) merupakan besarnya beban pengenaan pajak pada nilai aktiva bersih (NAB).

Pcttax = (�������������������x���)+ (�ℎ������������������x���)+ (�������x���)

�������������

2.3. Kepemilikan Insider

Kepemilikan Insider atau Insider Ownership adalah kepemilikan manajerial dan merupakan variabel determinan yang penting dalam kebijakan deviden suatu perusahaan. Serta Insider Ownership juga merupakan persentase atas kepemilikan saham dan option yang dimiliki oleh direksi dan komisaris perusahan. Insider Ownership terjadi apabila pemegang saham suatu perusahaan sekaligus bertindak sebagai manajer perusahaan.

manajer yang kepemilikan sahamnya pada kepemilikan insider kurang dari seratus persen akan mendapat insentif dan kesempatan untuk melakukan tindakan yang menguntungkan bagi kepentingan dirinya serta mengesampingkan keuntungan pemilik lain. Insentif tersebut muncul karena manajer menikmati keuntungan nonfinansial dari tindakan pengambilan keputusan yang mengesampingkan pemaksimalan nilai, tanpa harus menanggung beban finansial yang mungkin muncul.

Ketidakmampuan pemegang saham untuk melakukan tindakan pengawasan terhadap setiap tindakan yang dilakukan oleh pihak manajemen memunculkan celah bagi manajer untuk melakukan tindakan moral hazard. Oleh karena itu, Perbedaan kepentingan antara manajer dengan pemegang saham menyebabkan munculnya perbedaan preferensi antara manajer dan pemegang saham mengarah pada penggunaan beberapa mekanisme untuk menyelaraskan kepentingan kedua pihak tersebut yang mana salah satu mekanismenya ialah adanya kepemilikan insider atau

insider ownership.

Rumus kepemilikan insider atau insider ownership: INSIDER = Jumlahsahamyangdimiliki komisarisdandirektur

Totalsaham

2.4. Agency Costs

dari problem keagenan (agency problem). Dalam mengatasi masalah keagenan, adanya kepemilikan saham oleh manajerial (kepemilikan insider) dapat digunakan untuk mengurangi agency cost.

2.5. Penelitian Terdahulu

Penelitian Evans (2008) menyimpulkan bahwa kepemilikan manajerial berhubungan positif terhadap return perusahaan dan berhubungan negatif terhadap

turn over perusahaan serta tidak memiliki hubungan terhadap fund tax burden.

Berdasarkan hasil penelitian Harjito (2006) disimpulkan bahwa hubungan saling mengganti antara kebijakan hutang, insider ownership dan kebijakan hutang dalam peranan pengawasan masalah agensi tidak sepenuhnya terjadi di Indonesia.

Sementara itu penelitian yang dilakukan oleh Woelandari Oetami (2009) menyatakan bahwa terdapat hubungan positif antara kepemilikan unit penyertaan oleh manajer investasi dengan return sebelum dikenakan pajak pada reksa dana saham dan besarnya kepemilikan unit penyertaan manajer investasi berpengaruh pada dana yang diinvestasikan pada investasi jangka panjang serta terdapat hubungan antara kepemilikan unit penyertaan oleh manajer investasi dengan turn over reksa dana saham.

ini fund tax cost yang digunakan ialah berfokus dengan mengukur besarnya beban pengenaan pajak pada nilai aktiva bersih.

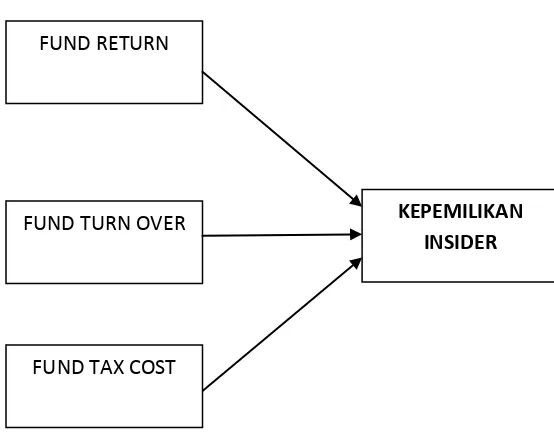

2.6. Kerangka Konseptual

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya terdapat beberapa penelitian yang membuktikan bahwa ada pengaruh dan ada yang tidak berpengaruh kepemilikan insider dengan fund return, fund turn over, dan fund tax cost.

Fund return merupakan dasar perhitungan kinerja portofolio dalam bentuk imbal hasil (return) dan menjelaskan bagaimana return saham reksa dana dipengaruhi oleh besarnya kepemilikan unit penyertaan oleh manajer investasi. Semakin meningkatnya kepemilikan unit penyertaan oleh manajer investasi maka imbal hassil akan meningkat.

Fund turn over merupakan jumlah kotor dari penjualan yang dibagi dengan seluruh asset reksa dana. Semakin tinggi perputaran portofolio maka akan semakin sering manajer investasi melakukan aktivitas trading.

investasi jangka panjang terhadap total keuntungan reksa dana mengalami penurunan dans sebaliknya.

Gambar 2.1 Kerangka Konseptual

Analisis Kepemilikan Insider dengan Fund Return, Fund Turn Over, dan Fund Tax Cost Reksa Dana Saham Periode 2010-2013

2.7. Hipotesis Penelitian FUND RETURN

KEPEMILIKAN INSIDER FUND TURN OVER

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan ialah sebagai berikut:

1. Variabel Fund Return behubungan positif terhadap kepemilikan insider

2. Variabel Fund Turn Over behubungan positif terhadap kepemilikan insider

3. Variabel Fund Tax cost behubungan positif terhadap kepemilikan insider

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

3.2. Ruang Lingkup Penelitian

Pengujian metode dalam penelitian ini akan dilakukan pada reksa dana yang terdaftar pada BAPEPAM. Dari semua reksa dana yang terdaftar akan diambil beberapa sampel penelitian berupa reksa dana saham. Oleh karena itu, ruang lingkup penelitian ini terdapat pada reksa dana saham yang aktif dengan data sekunder yang tersedia secara lengkap pada sumber-sumber data yang akan digunakan pada penelitian ini. Serta, ruang lingkup penelitian ini juga terbatas pada periode penelitian yang digunakan.

3.3. Batasan Operasional

Adapun batasan operasional dalam penelitian ini adalah sebagai berikut : 1. Kepemilikan Insider yaitu persentase atas kepemilikan saham dan option yang

dimiliki oleh direksi dan komisaris perusahaan

2. Fund Return yaitu perhitungan kinerja portofolio reksa dana dalam bentuk imbal hasil (return)

3. Fund Turn Over yaitu persentase dari besarnya dana yang dimiliki setelah megalami perubahan selama kurun waktu satu tahun

4. Fund Tax Cost yaitu perhitungan untuk mengetahui sejauh mana pajak mempengaruhi pemilihan investasi oleh manajer investasi dan hubungannya dengan kepemilikan unit penyertaan oleh manajer investasi.

Pada bagian ini akan dijelaskan mengenai defenisi operasional variabel yang akan digunakan dalam penelitian tentang analisis hubungan kepemilikan insider

tehadap fund return, fund turn over, dan fund tax cost pada reksa dana saham periode 2010-2013.

3.4.1. Variabel Bebas (independent variable)

Variabel independen ialah variabel yang dapat mempengaruhi variabel dependen dan mempunyai hubungan yang positif ataupun yang negatif bagi variabel dependen nantinya. Variabel independen dalam penelitian ini adalah sebagai berikut:

1. Fund Return

Fund return merupakan dasar perhitungan kinerja portofolio termasuk reksa dana adalah dalam bentuk imbal hasil (return). Adapun perhitungan return

diperoleh dengan rumus sebagai berikut : Rp =NABtNAB−NABt−1

t−1

Notasi :

Rp = Return portofolio

NABt = NAB yang merupakan nilai portofolio periode sekarang (t)

NABt-1 = NAB yang merupakan nilai portofolio periode tahun lalu (t-1)

2. Fund Turn over

diartikan sebagai total nilai jual dibagi dengan rata-rata nilai aktiva bersihnya (NAB). Adapun perhitungan Fund Turn Over diperoleh dengan rumus sebagai berikut:

Fund Turn Over = TotalNilaiJual

Rata−rataNAB

3. Fund Tax Cost

Fund Tax Cost merupakan perhitungan untuk mengetahui sejauh mana pajak mempengaruhi pemilihan investasi oleh manajer investasi dan hubungannya dengan kepemilikan unit penyertaan oleh manajer investasi. Fund Tax Cost

dapat diukur dengan tiga ukuran yaitu (Woelandari, 2009) : a. Ratio of Long Term to Total Capital Gain

Ratio of Long Term to Total Capital Gain (LTTOT) merupakan rasio dari investasi jangka panjang terhadap total keuntungan.

b. Paid Cost to Gain

Paid Cost to Gain (Pctgain) merupakan pembayaran keuntungan dari saham yang dipersentesekan pada nilai aktiva bersih

c. Paid Cost to Tax

Paid Cost to Tax (Pcttax) merupakan besarnya beban pengenaan pajak pada nilai aktiva bersih (NAB).

Variabel dependen ialah variabel yang menjadi perhatian utama dalam sebuah pengamatan. Variabel dependen dalam penelitian ini adalah kepemilikan unit penyertaan oleh manajer investasi (kepemilikan insider) atau insider ownership.

Adapun Rumus kepemilikan insider atau insider ownership sebagai berikut:

INSIDER = Jumlahkepemilikiantotalyangdimilikiolehmanajemenperusahaanatasportofolio

Jumlahtotalportolioperusahaan

3.5. Pengolahan Data

Pengolahan dan perhitungan data sekunder untuk variabel bebas dan variabel terikat akan diolah dan dihitung menggunakan Microsoft Office Excel 2007. kemudian untuk melakukan analisis deskriptif untuk melihat mean, median, standar deviasi, nilai minimum, dan nilai maksimum mengggunakan program Eviews 7. Serta melakukan pengujian hipotesis dengan menggunakan estimasi parameter data panel metode Ordinary Least Square (OLS), Fixed Effect Model (FEM) dan Random Effect Model (REM).

3.6. Populasi dan Sampel Penelitian a. Populasi

b. Sampel

Sampel merupakan himpunan bagian dari unit populasi. Sampel yang digunakan sebagai objek penelitian adalah Reksa Dana Saham periode tahun 2010-2013. Sampel dipilih menggunakan purposive sampling yaitu pemilihan anggota sampel berdasarkan kriteria tertentu. Adapun kriteria yang digunakan ialah sebagai berikut:

1. Reksa Dana yang menjadi objek penelitian merupakan reksa dana saham

2. Terdapat kepemilikan unit penyertaan oleh Manajer Investasi pada Reksa Dana Saham.

3. Memiliki data keuangan berupa NAB, NAB/UP, Jumlah Unit, dan Saham Manajemen Perusahaan selama periode tahun 2010-2013.

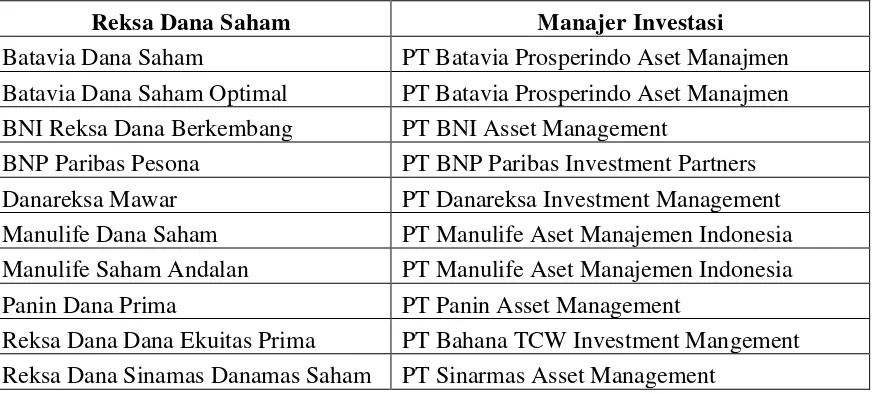

Tabel 3.1

Daftar Nama Reksa Dana Saham Sampel

Reksa Dana Saham Manajer Investasi

Batavia Dana Saham PT Batavia Prosperindo Aset Manajmen Batavia Dana Saham Optimal PT Batavia Prosperindo Aset Manajmen BNI Reksa Dana Berkembang PT BNI Asset Management

BNP Paribas Pesona PT BNP Paribas Investment Partners Danareksa Mawar PT Danareksa Investment Management Manulife Dana Saham PT Manulife Aset Manajemen Indonesia Manulife Saham Andalan PT Manulife Aset Manajemen Indonesia Panin Dana Prima PT Panin Asset Management

3.7. Jenis dan Sumber Data a. Jenis data

Berdasarkan sumber datanya, maka jenis data yang digunakan ialah data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Data penelitian merupakan data bersifat kuantitatif yaitu data yang diukur dalam skala numerik (Mudrajat Kuncoro, 2009: 145). Data diperoleh dari gabungan dari data time series dan cross section selama periode tahun 2010-2013 untuk beberapa perusahaan yang terpilih menjadi sampel penelitian. Penelitian ini diambil dari 10 perusahaan yang terpilih selama periode empat tahun (2010-2013).

b. Sumber Data

Data sekunder untuk penelitian ini diperoleh dari laporan keuangan dan data perkembangan reksa dana yang diperoleh melalui Bapepam & LK serta beberapa situs lainnya.

3.8. Metode Pengumpulan Data

3.9. Teknik Analisis

Pengujian Empiris dilakukan dengan cara mengumpulkan data dan teori, melakukan observasi, dan merumuskan kesimpulan atas jawaban pertanyaan yang muncul dari hasil penelitian. Pengujian empiris dalam penelitian ini adalah analisis deskriptif, analisis data panel menggunakan Ordinary Least Square (OLS), Fixed Effect Model (FEM) dan Random Effect Model (REM), uji signifikansi, dan dengan melihat nilai koefisien determinasi (R2).

3.9.1. Analisis Deskriptif

Analisis deskriptif digunakan untuk menganalisa data yang dikumpulkan dengan cara mendeskripsikan atau menggambarkan secara sederhana, jelas dan objektif tentang topik yang dibahas. Gambaran tersebut dapat berupa mean, standar deviasi, varians, nilai minimum dan nilai maksimum.

3.9.2. Uji Hipotesis

Uji Hipotesis digunakan untuk mengetahui jawaban terhadap rumusan masalah penelitian. Uji hipotesis dalam penelitian ini ialah dengan menggunakan metode OLS, FEM dan REM. Adapun model persamaan dalam penelitian ini ialah sebagai berikut:

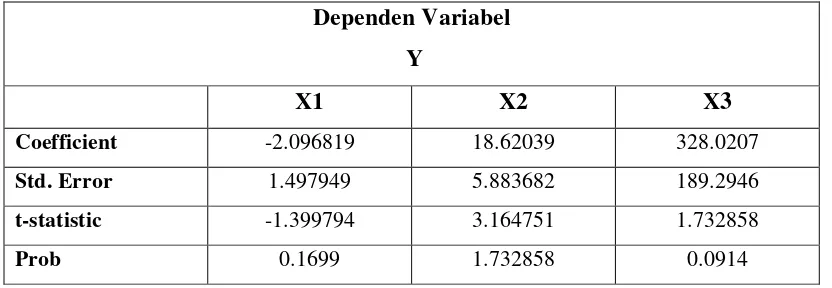

Yit= β0+ β1X1it+ β2X2it+ β3X3it + εit

Y : Kepemilikan Insider

X1 : Fund Return

X2 : Fund Turn Over

X3 : Fund Tax Cost

i : Objek penelitian dimana i= 1,2,3,.., t : Periode data penelitian dimana t= 1,2,3,..., βI23 : Koefisien regresi

ε : error term

3.9.2.1.Ordinary Least Square (Pool Data)

Metode Ordinary Least Squares atau metode kuadrat terkecil biasa merupakan metode ekonometrik dimana terdapat variabel independen yang merupakan variabel penjelas dan variabel dependen yang merupakan variabel yang dijelaskan dalam suatu persamaan linear. Metode Ordinary Least Square merupakan data cross section dan time series yang digabungkan dalam bentuk pool data. Kemudian data tersebut diregresikan dengan metode OLS. Dengan menggunakan OLS maka akan diperoleh nilai intercept dan koefisien parameter yang konstan.

3.9.2.2.Fixed Effect Model (FEM)

pada setiap individu dan data. Penggunaan Metode ini dapat digunakan apabila setelah dilakukan Uji Hausman diperoleh nilai chi square yang signifikan.

3.9.2.3.Random Effect Model (REM)

Metode Random Effect Model (REM) merupakan metode data panel yang mana pada model ini perbedaan antar individu terdapat di error term dari persamaan model. Model ini juga memperhitungkan bahwa error term mungkin berkorelasi sepanjang time series dan cross section. Penggunaan Random Effect Model (REM) dipilih dalam penelitian ini dikarenakan menurut beberapa pakar ekonometrika jika pada data panel, jumlah runtun waktu lebih sedikit dibandingkan dengan jumlah individu maka disarankan untuk menggunakan metode REM (Pratomo dan Hidayat, 2010: 168).

Metode Random Effect Model juga muncul akibat kelemahan Fixed Effect Model yang dapat menyebabkan rendahnya degree of freedom, kemungkinan terjadinya multikolinearitas, dan asumsi error yang pada akhirnya mempengaruhi keefisienan dari parameter estimasi. Untuk memperbaiki kelemahan tersebut, maka dilakukan pendekatan lain yaitu dengan memasukkan parameter-parameter yang berbeda antar unit time series dan cross section ke dalam error, serta mengasumsikan bahwa komponen error antar unit time series dan cross section tidak berkorelasi satu sama lain.

Yit= β0+ β1X1it+ .... + βnXnit + εit+ µit

3.9.2.4 Uji Signifikansi

Signifikansi pengaruh variabel bebas pada variabel terikat dalam estimasi regresi dapat diukur dengan melihat probability nilai t-hitung tiap variabel bebas.

Probability nilai t akan dibandingkan dengan nilai signifikansi α pada tingkat α

sebesar 0,1 persen, 1 persen dan 5 persen. Nilai α yang digunakan menentukan tingkat kepercayaan pada hasil estimasi. Adapun penentuan signifikansi didasarkan pada:

1. Jika nilai probability > tingkat siginifikansi α, maka variabel bebas tidak memiliki pengaruh yang signifikan pada variabel terikat

2. Jika nilai probability < tingkat siginifikansi α, maka variabel bebas memiliki pengaruh yang signifikan pada variabel terikat

3.9.2.5.Koefisien Determinasi

BAB IV PEMBAHASAN

4.1. Perkembangan Umum Reksa Dana

dipertimbangkan oleh investor. Namun akibat krisis, Pada tahun 1997 terjadi penurunan Reksa Dana yang kembali berkembang pesat pada akhir tahun 2000.

Sejalan dengan upaya pemulihan krisis ekonomi Indonesia, Pada tahun 2010 berbagai indikator ekonomi menunjukkan kondisi yang menggembirakan yaitu angka pertumbuhan ekonomi sebesar 6,1%, serta tingkat suku bunga dan nilai tukar yang cenderung stabil serta angka pengangguran turun sebesar 7,14%. Kondisi tersebut berdampak positif terhadap iklim investasi di Indonesia sehingga mendorong meningkatnya kontribusi industri pasar modal dan keuangan non-bank Indonesia terhadap perekonomian nasional.

Peran pasar modal sebagai sumber pendanaan dunia usaha juga menunjukkan perkembangan yang menggembirakan. Di tahun 2010, jumlah perusahaan yang melakukan penawaran umum perdana saham meningkat sebesar 84,62%. Serta pada tahun 2010, pasar modal Indonesia kembali mengukir prestasi terbaiknya. Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia (BEI) mencatat pertumbuhan sebesar 46,13% atau terbaik di kawasan Asia Pasifik. Penguatan indeks tersebut juga diikuti dengan peningkatan beberapa indikator utama lain seperti nilai kapitalisasi pasar BEI meningkat sebesar 60,80%, dari 2.019,38 triliun pada akhir tahun 2009 menjadi 3.247,10 triliun pada akhir perdagangan tahun 2010.

meningkat 34,02% bila dibandingkan dengan total NAB akhir tahun 2009 yang tercatat sebesar 114,37 triliun.

Total nilai transaksi saham juga mengalami peningkatan sebesar 20,61%, dari 975,21 triliun di tahun 2009 menjadi 1.176,24 triliun di tahun 2010. Kondisi yang sama terjadi pada nilai transaksi rata-rata harian, nilainya meningkat dari 4,05 triliun per hari pada tahun 2009 menjadi 4,80 triliun per hari pada tahun 2010. Dari total nilai transaksi saham senilai 1.176 triliun tersebut, sebesar 68,28% atau 803,08 triliun dilakukan oleh investor domestik sedangkan sisanya sebesar 373,15 triliun atau 31,72% dari total nilai transaksi merupakan transaksi yang dilakukan oleh investor asing.

Disamping itu, nilai bersih transaksi saham yang dilakukan oleh investor asing menyebabkan terjadinya aliran masuk dana asing (net inflow of foreign capital) sebesar 20,98 triliun. Jumlah tersebut meningkat cukup signifikan jika dibandingkan tahun 2009 dimana aliran masuk dana asing nilainya hanya sebesar 13,78 triliun. Kondisi ini menunjukkan peningkatan kepercayaan investor asing terhadap Pasar Modal Indonesia.

Tabel 4.1

Perkembangan Indeks Saham di Beberapa Bursa Utama di Asia Pasifik

Indeks Desember

2010

Desember 2011

Perubahan (%)

Philippine Stock Exchange Index 4201,14 4371,96 4,07 IDX Composite Stock Price Index 3703,51 3821,99 3,20 Kuala Lumpur Stock Exchange Composite

Index

Stock Exchange of Thailand Index 1032,76 1025,32 -0,72 KOSPI Index 2051,00 1825,74 -10,98 Nikkei-225 Stock Exchange 10228,92 8455,35 -7,34 Hangseng Index 23035,45 18434,39 -19,97 Taiwan Stock Exchange Index 8972,50 7072,08 -21,18 Shanghai Stock Exchange Composite Index 2808,08 2199,42 -21,68 BSE Sensex 30 20509,09 15454,92 -24,64 Shenzen Composite Index 1290,87 866,65 -32,86

Sumber

Di tengah gejolak ekonomi dunia dan melemahnya indeks-indeks saham lain termasuk di kawasan Asia Pasifik, Indeks Harga Sahan Gabungan (IHSG) Bursa Efek Indonesia (BEI) berhasil mencatatkan diri sebagai indeks berkinerja terbaik kedua setelah Bursa Efek Filipina. Pencapaian tersebut tentu saja tidak lepas dari kerja keras regulator dan pelaku industri serta dukungan pemerintah melalui kebijakan ekonomi dan politik yang mampu menciptakan iklim yang kondusif bagi industri pasar modal. IHSG Bursa Efek Indonesia pada tahun 2011 mencapai 3.821,99 dan merupakan indeks dengan pertumbuhan tertinggi kedua di kawasan Asia Pasifik.

Meskipun mengalami trend peningkatan, jika dibandingkan dengan GDP harga berlaku tahun 2010, porsi total NAB Reksa Dana terhadap GDP masih tergolong kecil, yakni sebesar 2,4% dari GDP. Peningkatan NAB di tahun 2010 tersebut, sebagian besar merupakan kontribusi dari NAB produk Reksa Dana Saham dan NAB Reksa Dana Terproteksi masing-masingsebesar 31,5% dan 27,8%.

Sementara itu, NAB Reksa Dana Pendapatan Tetap dan Reksa Dana Campuran memberikan kontribusi masing-masing sebesar 18,30% dan 16,82%. Selain itu, Reksa Dana Pasar Uang, Reksa Dana Indeks, dan Reksa Dana yang Unit Penyertaannya diperdagangkan di Bursa atau lebih dikenal sebagai Exchange Traded Fund (ETF) yang jumlah produknya masih belum banyak, juga memberikan kontribusi masing-masing sebesar 5,04%, 0,17%, dan 0,27%.

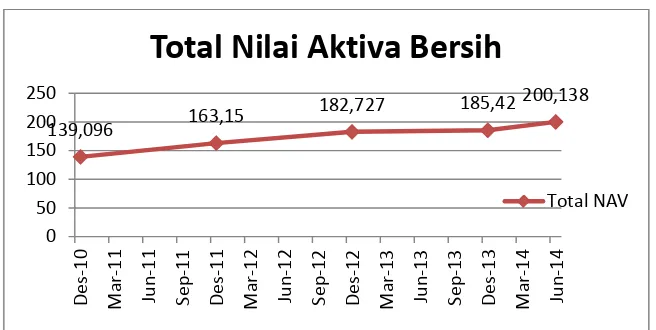

Gambar 4.1 Perkembangan NAB Reksa Dana

Sumber

Sedangkan pada tahun 2013, Pasar saham domestik menunjukkan penurunan kinerja walaupun sempat mengalami penguatan pada paruh pertama tahun 2013. Pada

139,096 163,15

Total Nilai Aktiva Bersih

paruh pertama tahun 2013, kinerja IHSG terus menguat dan diwarnai ekspetasi pencapaian yang tinggi. Namun dalam perkembangannya, faktor resiko eksternal dan domestik yang kemabali meningkat menyebabkan koreksi pada tahun 2013. Pada akhir tahun 2013, IHSG mencapai level 4274,2 dari tahun sebelumnya sebesar 4316,7 atau turun 0,98 %.

Perekonomian global yang melemah di tengah struktur perekonomian domestik yang tidak mendukung telah meningkatkan tekanan negatif kepada Neraca Pembayaran Indonesia (NPI). Di satu sisi, perekonomian global yang melambat akibat menurunnya pertumbuhan negara-negara emerging market telah mengurangi permintaan ekspor terhadap indonesia. Di sisi lain, indikasi membaiknya perekonomian Amerika Serikat mendorong otoritas moneter negara tersebut untuk melakukan pengurangan stimulus moneter.

Respon tersebut kemudian secara berangsur-angsur mengurangi pasukan likuiditas ke negara-negra emerging market termasuk indonesia. Serta faktor global dan domestik yang kurang kondusif juga mendorong penurunan investasi langsung di indonesia. Investasi langsung asing di Indonesia turun dari 19,1 miliar dolar AS pada tahun 2012 menjadi 18,4 miliar dolar AS.

Reksa Dana Saham adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas atau saham. Reksa dana ini mengupayakan untuk memperoleh capital gain dalam jangka panjang dan juga efek saham memberikan hasil lain berupa dividen.

Pada Tahun 2010 Reksa Dana Saham memiliki proporsi paling besar untuk kontribusi dalam total NAB Reksa Dana yaitu tercatat sebesar 48,35 triliun, atau meningkat 26,21% dari tahun sebelumnya sebesar 38,31 triliun. Namun dari sisi jumlah, Reksa Dana Saham tidak mengalami peningkatan yaitu sebanyak 73 Reksa Dana. Hal tersebut terjadi karena sepanjang tahun 2010 selain diterbitkan tujuh Reksa Dana Saham, juga terdapat tujuh Reksa Dana yang dibubarkan karena sebagian besar total NAB Reksa Dana Saham tersebut kurang dari 25 miliar selama 90 hari bursa secara berturut-turut.

Salah satu aspek yang perlu untuk diperhatikan dalam mewujudkan Pasar Modal Indonesia sebagai penggerak ekonomi nasional berdaya saing global adalah tingkat volatilitas Pasar Modal Indonesia. Volatilitas secara umum mencerminkan fluktuasi naik turunnya harga saham yang dapat menggambarkan tingkat risiko yang dihadapi pemodal dan dapat memberikan gambaran potensi kerawanan terjadinya krisis. Selain itu untuk mengetahui pengaruh volume transaksi saham dan nilai transaksi asing terhadap volatilitas return pasar saham Indonesia.

mengalami tren menanjak (bullish). Hasil tersebut dapat memberikan gambaran bahwa di Pasar Modal Indonesia akan terjadi panic selling apabila IHSG sedang bergerak menurun. Namun tidak akan terjadi panic buying apabila IHSG sedang bergerak naik karena investor yang telah merasa cukup gain nya akan menjual portofolionya sehingga kenaikan IHSG dapat lebih tertahan.

Sumber : Bank Indonesia

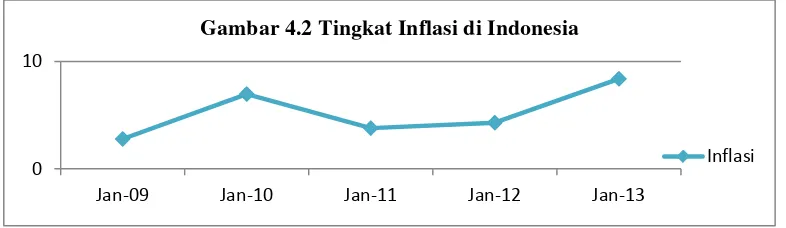

Pada akhir 2012 merupakan masa turunnya (bearish) Reksa Dana, Hal tersebut ditandai dengan meningkatnya angka inflasi yang seperti terlihat dalam gambar diatas. Meningkatnya inflasi dimulai pada awal tahun 2012 yang semakin meningkat sampai akhir tahun 2013 sebesar 8,38 %. Adanya kenaikan inflasi tersebut ialah disebabkan kenaikan harga dari sisi imported inflation maupun domestic inflation.

Kenaikan harga yang disebabkan oleh imported inflation ialah karena pada tahun tersebut semakin banyaknya permintaan untuk barang impor, sedangkan harga kurs juga semakin meningkat. Sedangkan dari sisi domestic inflation, kenaikan harga disebabkan oleh adanya kebijakan pemerintah yang menaikkan harga bahan bakar

0 10

Jan-09 Jan-10 Jan-11 Jan-12 Jan-13

Gambar 4.2 Tingkat Inflasi di Indonesia

minyak disertai dengan peningkatan kebutuhan masyarakat yang semakin meningkat. Kedua hal tersebut merupakan penyebab terjadinya peningkatan inflasi yang menyebabkan Pemerintah melalui Bank Indonesia mengeluarkan kebijakan menaikkan BI Rate agar investor tidak menarik dananya.

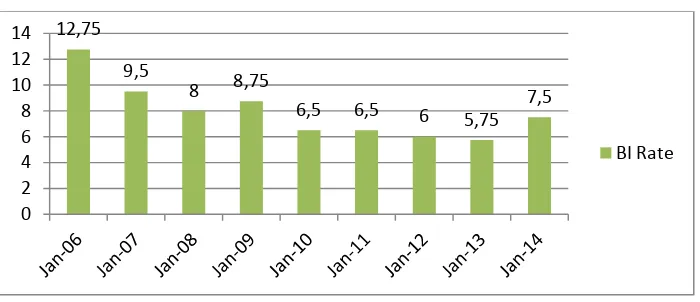

Kebijakan Pemerintah menaikkan BI Rate ditandai dengan meningkatnya BI

Rate dari Januari 2012 sebesar 3,65 % menjadi 8,38 % hingga Desember 2013. Akibat kenaikkan BI Rate tersebut, banyak investor melakukan penarikkan dana untuk dialihkan ke deposito. Mengingat pada tahun tersebut deposito memberikan

return yang lebih tinggi dari Reksa Dana.

Gambar 4.3 Tingkat BI Rate di Indonesia

Sumber : Bank Indonesia

Kebijakan tersebut juga membuat perkembangan Reksa Dana Saham semakin menurun. Hal tersebut ditandai dengan hingga juni 2014 ada sebanyak 892 Reksa Dana yang tidak aktif. Sedangkan jumlah Reksa Dana Saham yang aktif menurut Bapepam hingga 2014 ialah sebesar 124 atau sebesar 7,23 % dari seluruh Reksa Dana yang aktif. Serta kinerja pasar saham juni 2013 juga mengalami tekanan seiring

12,75 9,5

8 8,75

6,5 6,5 6 5,75 7,5

0 2 4 6 8 10 12 14

dengan portfolio adjustment yang dilakukan investor di negara-negara emerging market termasuk indonesia.

Namun, Perkembangan berbeda terlihat pada investasi portofolio asing di sektor publik yang mencatat kenaikan surplus dikarenakan didorong penerbitan obligasi global pemerintah dalam bentuk Global Medium Term Notes (GMTN). Serta surplus sektor publik juga ditopang oleh arus masuk dana asing pada Sertifikat Bank Indonesia (SBI).

4.3. Perkembangan Manajer Investasi

Menurut Manajer Investasi resiko berinvestasi di Reksa Dana adalah kombinasi dari berbagai risiko, sedangkan menurut Pemegang Unit Penyertaan Reksa Dana adalah risiko menurunnya NAB. Selain itu diperoleh informasi bahwa pengetahuan investor mengenai Reksa Dana masih relatif rendah, sehingga diperlukan adanya Manajer Investasi.

Peraturan Bapepam dan LK Nomor V.A.3 tentang Perizinan Perusahaan Efek yang melakukan kegiatan sebagai Manajer Investasi, serta Peraturan Bapepam dan LK Nomor V.D.11 tentang Pedoman Pelaksanaan Fungsi-Fungsi Manajer Investasi.

Selama tahun 2010, Bapepam-LK telah melakukan pemeriksaan terhadap 28 Manajer Investasi. Dalam hasil dari pemeriksaan tersebut terdapat enam Manajer Investasi yang diberi tindakan pembinaan berupa pembatasan kegiatan usaha dan tiga Manajer Investasi diperiksa lebih lanjut karena diduga melakukan tindakan pelanggaran atas ketentuan peraturan perundang-undangan yang berlaku.

Berdasarkan hasil pemeriksaan kepatuhan, 28 Manajer Investasi selaku pengelola Reksa Dana diberikan tindakan pembinaan berupa perintah untuk melakukan tindakan dalam rangka perbaikan pemenuhan ketentuan peraturan perundang-undangan yang berlaku antara lain berupa pemenuhan ketentuan minimal Nilai Aktiva Bersih Reksa Dana sebesar 25 miliar, melakukan diversifikasi dan penyesuaian kebijakan investasi sesuai Kontrak Investasi Kolektif, melakukan valuasi sesuai dengan ketentuan, dan melakukan pengelolaan Reksa Dana dengan itikad baik dan penuh tanggung jawab.

Sejalan dengan telah dilakukannya pembenahan Manajer Investasi melalui peningkatan capacity building, mulai tanggal 9 Desember 2010 Bapepam-LK telah membuka kembali pemrosesan izin usaha Perusahaan Efek yang melakukan kegiatan sebagai Manajer Investasi melalui Keputusan Ketua Bapepam dan LK Nomor 541/BL/2010 tentang Pencabutan Keputusan Ketua Bapepam dan LK Nomor Kep-69/BL/2007 tentang Penghentian Sementara Pemberian Izin Usaha Perusahaan Efek yang Melakukan Kegiatan Sebagai Manajer Investasi.

Sehingga sampai akhir 2010 terdapat 83 perusahaan yang memiliki izin usaha Manajer Investasi. Dari 10 izin yang dicabut tersebut, 7 izin usaha dicabut karena tidak memenuhi ketentuan yang berlaku sebagai Manajer Investasi yaitu PT Brahma Capital, PT Danpac Asset Management, PT TDM Asset Management, PT AmCapital Indonesia, PT Masindo Artha Securities, PT Majapahit Securities dan PT Ekokapital Sekuritas. Sementara itu dua perusahaan yaitu PT Eurocapital Peregrine Securities dan PT Synergy Asset Management dicabut izin usahanya karena melanggar peraturan pasar modal.

4.4. Analisis Deskriptif

Jumlah Data Reksa Dana yang terdaftar di BAPEPAM ialah sebanyak 1750 Reksa Dana dengan jumlah Reksa Dana yang aktif sebesar 897 sedangkan Reksa Dana Saham yang aktif sebanyak 124 Reksa Dana. Dari Jumlah tersebut hanya terdapat 10 Reksa Dana Saham dengan adanya kepemilikan unit penyertaan oleh Manajer Investasi serta aktif dan memilikin kelengkapan data selama periode 2010-2013. Reksa Dana Saham tersebut antara lain: Reksa Dana Batavia Dana Saham, Reksa Dana BNI Reksa Dana Berkembang, Reksa Dana BNP Paribas Dana Investa, Reksa Dana BNP Paribas Pesona, Reksa Dana Danareksa Mawar, Reksa Dana Manulife Dana Saham, Reksa Dana Manulife Dana Saham Andalan, Reksa Dana Panin Dana Prima, Reksa Dana Ekuitas Prima dan Reksa Dana Sinamas Danamas Saham.

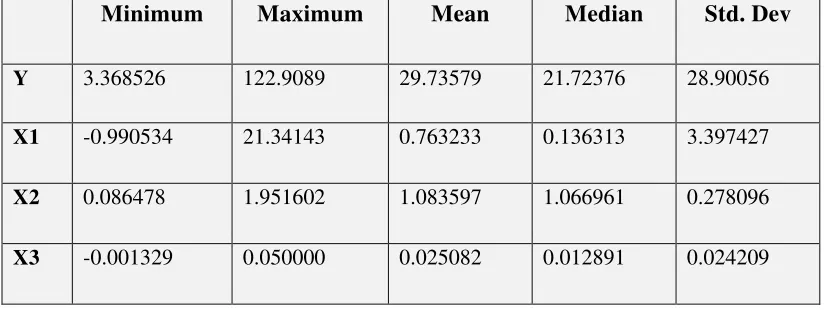

Tabel 4.2

Analisis Deskriptif Variabel Terikat dan Variabel Bebas Periode 2010-2013

Minimum Maximum Mean Median Std. Dev

Y 3.368526 122.9089 29.73579 21.72376 28.90056

X1 -0.990534 21.34143 0.763233 0.136313 3.397427

X2 0.086478 1.951602 1.083597 1.066961 0.278096

X3 -0.001329 0.050000 0.025082 0.012891 0.024209

Sumber: Hasil Penelitian diolah menggunakan Eviews 7

Kepemilikan Insider (Y) dalam hal ini menunjukkan besarnya kepemilikan unit penyertaan oleh Manajer Investasi atas Reksa Dana Saham yang dikelola. Dalam tabel 4.2 diatas menunjukkan rata-rata kepemilikan unit penyertaan oleh Manajer Investasi sebesar 29,73. Pada tabel diatas juga dapat dilihat bahwa data terendah kepemilikan insider sebesar 3,36. Serta memiliki nilai standar deviasi sebesar 28,90.