TUGAS AKHIR

PELAKSANAAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PT. ASURANSI PAROLAMAS

CABANG MEDAN

O L E H

NAMA : SEPTIANI HERAWATI LUBIS NIM : 082600087

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena dengan limpahan rahmat dan karuniaNya penulis dapat menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul “PELAKSANAAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PT. ASURANSI PAROLAMAS CABANG MEDAN” tepat pada waktunya.

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Tugas Akhir ini tidak akan terselesaikan dengan baik tanpa bantuan dari berbagai pihak. Dengan ini penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada :

1. Ayahanda Hj. Edy Panusunan Lubis dan Ibunda tercinta Hj. Mariati Harahap yang telah membesarkan, mendidik, memberikan motivasi dan dukungan serta nasehat dalam berbagai hal kepada penulis

2. Bapak Prof. Dr. Baddarudin, Msi, selaku Dekan FISIP USU

memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

4. Bapak Sabar Donal, SE selaku dosen pembimbing dimana telah meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan kepada penulis.

5. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di FISIP USU.

6. Pihak Kantor PT. Asuransi Parolamas Cabang Medan yang telah memberikan data dan informasi serta bimbingan kepada penulis selama penelitian.

7. Kakak saya Dewi Kartika Lubis, Amd dan abang saya Lazuardy Syahputra Lubis yang telah memberi dukungan kepada penulis selama penulis menyelesaikan studi.

8. Kawan-kawan terbaik seperjuangan Asdika Kazanky, Dinni Finsa Astari, Yuni Afrina, Rizky Susanty, yang selalu memberi semangat, motivasi dan bantuan kepada penulis.

9. Kawan-kawan terbaik selama penulis menyelesaikan studi Esa Mei, Reza Abdillah, Abdul Hadi, Fatrinaldi, Riza yang telah memberikan bantuan, dan menghibur penulis.

Penulis menyadari bahwa Tugas Akhir ini masih belum sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan di masa akan datang. Akhir kata semoga tugas akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juli 2011 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktek Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktek Kerja Lapangan Mandiri ... 4

1. Tujuan Praktek Kerja Lapangan Mandiri ... 4

2. Manfaat Praktek Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 6

1. Definisi atau Pengertian Pajak ... 6

2. Fungsi Pajak ... 6

3. Jenis Pjak ... 7

4. Wajib Pajak PPh Pasal 21 ... 8

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri ... 9

E. Metode Praktek Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data ... 11

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri .. 11

BAB II GAMBARAN UMUM OBJEK PRAKTEK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Bank Sumatera Utara ... 14

B. Visi dan Misi ... 22

D. Uraian Tugas dan Fungsi ... 26

E. Gambaran Umum Pegawai ... 29

F. Kewajiaban Perpajakan yang harus dilaksanakan oleh PT. Asuransi Parolamas ... 29

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Ketentuan ... 30

1. Pengertian Pajak Penghasilan Pasal 21 ... 30

2. Dasar Hukum Pengenaan Pajak Penghasilan Pasal 21 ... 31

B. Subjek dan Objek ... 32

1. Subjek Pajak... 32

2. Objek Pajak ... 34

C. Hak dan Kewajiban PPh Pasal 21 ... 39

1. Hak-hak Pemotong Pajak PPh Pasal 21 ... 39

2. Kewajiban Pemotong Pajak PPh Pasal 21 ... 41

D. Tarif Pajak dan Penerapannya ... 43

E. Cara Perhitungan Pajak Penghasilan Pasal 21 ... 45

1. Pengurangan PPh Pasal 21 yang diperbolehkan ... 49

2. Penghasilan Tidak Kena Pajak (PTKP) ... 51

BAB IV ANALISA DAN EVALUASI A. Prosedur Penghitungan Pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap pada PT. Asuransi Parolamas Cabang Medan ... 57

C. Tata Cara Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap pada PT. Asuransi Parolamas Cabang Medan 73 D. Tata Cara Pelaporan PPh Pasal 21 atas Gaji Pegawai Tetap pada PT.

Asuransi Parolamas Cabang Medan ... 75 BAB V KESIMPULAN DAN SARAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua pihak Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan sehingga produk-produk yang dihasilkan benar-benar berkualitas, terampil dan siap dipekerjakan ditengah-tengah masyarakat Indonesia. Dan mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut untuk mampu berpikir kritis, tegas, dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

Untuk itulah maka pemerintah berusaha mencari dana maupun sumber-sumber lain dengan cara menggerakkan potensi yang ada pada masyarakat, dan salah satunya dalam bidang perpajakan.

Sekalipun potensi penggalian dana dari sektor pajak masih ada dalam jumlah besar, persoalan pajak tetap amat kompleks, diantaranya adalah sistem administrasi dan hukum, kualitas aparat perpajakan, dan tampaknya persoalan paling berat adalah pentaatan aspek hukum dan administrasi perpajakan.

Pajak sebagai iuran wajib yang dipungut oleh pemerintah guna membiayai pembangunan nasional, dalam melaksanakan pemungutannya memerlukan landasan pertimbangan keadilan dan suatu kepastian hukum yamg mengikat seluruh rakyat Imdonesia. Sebagaimana yang telah ditegaskan dalam Undang-Undang Dasar 1945 pasal 23 ayat (2) yang berbunyi : “Segala pajak untuk kepentingan Negara berdasarkan Undang-Undang”.

PPh merupakan salah satu jenis pajak yang dikelola dan dipungut oleh pemerintah pusat, yang secara operasional hal ini dilakukan oleh Direktorat Jenderal Pajak (DJP) Kementerian Keuangan. Pajak Penghasilan merupakan pajak yang digunakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak. Hal ini berarti bahwa subjek pajak tesebut akan dikenakan pajak apabila menerima atau memperoleh penghasilan dari manapun, dan subjek pajak tersebut disebut Wajib Pajak.

Bendaharawan pemerintah, baik dari Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga-lembaga Negara lainnya dan Kedutaan Republik Indonesia di luar negeri yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain, sehubungan dengan pekerjaan, jasa atau kegiatan, adalah merupakan salah satu diantara pihak ketiga yang memungut pajak atas penghasilan para pegawainya dan kepadanya diwajibkan untuk melaksanakan pemotongan PPh pasal 21.

Dalam halnya PT. ASURANSI PAROLAMAS Cabang Medan, merupakan suatu instansi atau perusahaan pemberi kerja dimana pegawai yang bekerja di perusahaan tersebut dikenakan Pajak Penghasilan Pasal 21 sesuai dengan ketentuan yang berlaku atas penghasilan yang diterima sehubungan dengan pekerjaan, jasa atau kegiatan bebas.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a.Untuk mengetahui pelaksanaan pemotongan PPh Pasal 21 karyawan pada PT. Asuransi Parolamas Cabang Medan.

b. Untuk mengetahui tingkat kesadaran dari PT. Asuransi Parolamas Cabang Medan dalam pelaksanaan pemotongan PPh Pasal 21.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah:

a. Bagi Mahasiswa

(1) Menambah wawasan di bidang perpajakan khususnya tentang Pelaksanaan Pemotongan PPh Pasal 21.

(2) Melatih mahasiswa berdisiplin dan bertanggung jawab atas pekerjaan yang diberikan serta mngembangkan dan mengubah nilai, sikap, kemampuan serta keterampilan untuk berkomunikasi.

(3) Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun Ilmu Pengetahuan dan Teknologi.

b. Bagi Program Studi Diploma III Administrasi Perpajakan

(1) Hasil penelitian ini diharapkan juga berguna bagi Universitas Sumatera Utara seperti untuk menjalin kerjasama antara Universitas Sumatera Utara maupun PT. Asuransi Parolamas tempat dilakukan Praktik Kerja Lapangan Mandiri.

(2) Memberikan uji nyata atas ilmu yang telah disampaikan selama di perkuliahan.

(3) Dapat memperkenalkan sumber daya manusia yang ada di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

(4) Dapat mempromosikan sumber daya manusia yang berkompeten di bidangnya di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

c.Bagi PT. Asuransi Parolamas Cabang Medan

(1) Sebagai bahan masukan atau sebagai bahan pertimbangan untuk meningkatkan penerimaan negara dari sektor pajak yang merupakan primadona penerimaan negara.

(3) Dapat mengetahui tingkat perkembangan ilmu perpajakan di lingkungan Perguruan Tinggi khususnya di Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

C. Uraian Teoritis

1. Defenisi atau Pengertian Pajak

Menurut Prof. Dr. Rochmad Soemitro, SH, pajak ialah : ” Iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.(Soemitro, 1997 : 22-23)

Sedangkan menurut S. I. Djajadiningrat ialah pajak ialah : ”Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tetentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapt dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.(Resmi, 2008 : 1-217).

2. Fungsi Pajak

Fungsi pajak di Indonesia terdiri dari :

b. Fungsi Regularend (Pengatur), yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan.

3. Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi 3 yaitu : 1. Menurut Golongan

a. Pajak Langsung, yaitu pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapt dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

Contoh : PPh

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Contoh : PPN 2. Menurut Sifat

a. Pajak Subjektif, yaiut pengenaannya memerhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Contoh : PPh

Contoh : PPN, PPnBM serta PBB 3. Menurut Lembaga Pemungut

a. Pajak Negara (Pajak Pusat), yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh : PPh, PPN, PPnBM, PBB, BPHTB.

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah masing-masing.

4. Wajib Pajak PPh Pasal 21

Yang menjadi wajib pajak menurut Undang-Undang PPh Nomor 36 Tahun 2008 adalah :

a. Pegawai Tetap, adalah orang pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur ikut mengelola kegiatan-kegiatan perusahaan secara langsung.

b. Pegawai Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang bersangkutan bekerja.

c. Pegawai dengan status pajak luar negeri, adalah orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menerima atau memperoleh gaji, honorarium, dan atau imbalan sehubungan dengan pekerjaan, jasa dan kegiatan.

orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Tunjangan Hari Tua.

e. Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukan. f. Penerima Upah, adalah orang pribadi yang menerima upah harian, upah

mingguan, upah borongan atau upah satuan. (Resmi, 2008 : 6-217). D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), yaitu :

1. Pelaksanaan pemotongan Pajak Penghasilan Pasal 21 karyawan pada PT. Asuransi Parolamas Cabang Medan.

2. Tingkat kesadaran dari PT. Asuransi Parolamas Cabang Medan dalam pelaksanaan pemotongan Pajak Penghasilan Pasal 21.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan metode yang digunakan sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan yang dimulai dari : a. Memilih jenis pajak dan bahasan yang akan dijadikan judul.

b. Pengajuan judul kepada ketua Program Studi Diploma III Administrasi Perpajakan.

d. Penyusunan Proposal Praktik Kerja Lapangan Mandiri.

e. Memohon surat pengantar praktik kerja lapangan mandiri (PLKM) dari pihak Fakultas/Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatur

Sebelum melakukan Praktik Kerja Lapangan Mandiri Penulis mempelajari tentang PPh Pasal 21 melalui buku-buku yang ada.

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung terhadap masalah yang dibahas dan meninjau secara langsung terhadap kondisi pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada PT. Asuransi Parolamas Cabang Medan.

4. Pengumpulan Data

Mengumpulkan data-data yang berhubungan dengan PT. Asuransi Parolamas Cabang Medan, ada dua macam yang digunakan, yaitu:

a. Data Primer, yaitu data yang diperoleh dari pihak-pihak yang berkompeten dan menguasai objek kajian dalam Praktik Kerja Lapangan Mandiri.

b. Data Sekunder, yaitu data yang diperoleh dari referensi-referensi ilmiah, buku, undang-undang yang mendukung laporan penyajian praktik kerja loapangan mandiri.

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai berikut:

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai yang dianggap mampu memberikan data dan informasi tentang Pelaksanaan Pelaksanaan Pemotongan Pajak Penghasilan Pasal 21 karyawan PT. Asuransi Parolamas Cabang Medan.

2. Data Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan terhadap masalah yang menjadi objek yang dibahas.

3. Daftar Dokumentasi (Optional)

Dalam metode ini penulis meminta dokumen yang berhubungan dengan objek PKLM, dokumen itu berupa sejarah berdirinya perusahaan dan lainnya.

Dalam pembahasan Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ini penulis menyajikan pembahasan laporan ini kedalam 5 (lima) bab. Adapun rincian tiap-tiap bab seperti terlihat di bawah ini :

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang penyusunan, tujuan dan manfaat, uraian teoritis, ruang lingkup dan metode Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi Praktik Kerja Lapangan Mandiri, struktur organisasi, uraian tugas pokok dan fungsi dari tiap-tiap seksi di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

BAB III : GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 Pada bab ini penulis menjelaskan data yang berkaitan dengan Pelaksanaan Pemotongan PPh Pasal 21 karyawan PT. Asuransi Parolamas Cabang Medan.

Pada bab ini dibahas mengenai bagaimana Pelaksanaan Pemotonagn Pajak Penghasilan Pasal 21.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK

PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Perusahaan

Berbicara tentang dunia asuransi, secara garis besar akan terfikir oleh kita tentang sebuah jaminan dari beberapa bentuk materi ataupun jiwa yang pada suatu saat mengalami kerusakan ataupun kerugian maka akan diperoleh biaya pengganti dari jenis yang kita asuransikan sesuai dengan kerjasama ataupun perjanjian antara kita dengan perusahaan asuransi yang bersangkutan.

PT. Asuransi Parolamas merupakan salah satu dari sekian banyak perusahaan asuransi yang berkembang di Indonesia. Sepak terjangnya dalam dunia asuransi sudah dikenal di seluruh pelosok Indonesia bahkan luar negeri.

Walaupun Indonesia mengalami krisis moneter sejak tahun 1997, PT. Asuransi Parolamas merupakan salah satu perusahaan yang terus bertahan menghadapi krisis. Kondisi yang tampak mulai membaik yang dapat terlihat sejak tahun 2001 memberikan keyakinan kepada perusahaan ini. Salah satu prestasi yang diraih dalam dunia asuransi adalah PT. Asuransi Parolamas termasuk 10 (sepuluh) asuransi umum terbaik dengan ranking no. 09 dari 100 perusahaan yang dinilai oleh majalah Info Bank No. 278 Agustus 2002, vol XXIV. Bila didasarkan pada kepemilikan saham, maka PT. Asuransi Parolamas adalah perusahaan asuransi umum milik swasta nasional terbaik dengan rangking no. 03.

PT. Asuransi Parolamas didirikan pada tanggal 23 Maret 1964, akte notaris Julia Nimrod, SH, dengan modal dasar Rp.10.000.000,- dan bergerak pada seluruh jenis pertanggungan asuransi kerugian. Pada tahun 1975 seluruh saham PT. Asuransi Parolamas diambil alih oleh Bp. Syarifuddin Harahap dan Almarhum Otto Sigar, dihadapan Notaris Paul Tamara, SH, dan modal dasar dinaikkan menjadi Rp. 200.000.000,-.

Mulai tahun 1978, Direksi memutuskan untuk memperluas pemasaran dan kembali menutup pertanggungan Asuransi Kerugian. Modal dasar PT. Asuransi Parolamas juga dinaikkan menjadi Rp. 500.000.000,- dan sesuai dengan Keputusan Rapat Pemegang Saham tanggal 12 Desember 1989 dengan Akte Notaris Hadji G. T Alamsyah Harahap, SH, No. 21, modal setor dinaikkan menjadi Rp. 3.000.000.000,-. Kenaikan modal setor ini telah sesuai dengan ketentuan baru SK Presiden No. 40 tahun 1988 den SK Mentri Keuangan No. 1249/KMK.013/1988, yang mengharuskan modal setor dinaikan menjadi Rp. 3.000.000.000,-.

Pada tahun 1992, Menteri Keuangan Republik Indonesia mengeluarkan Surat Keputusan No. 761/KMK.013/1992, yang memberikan izin kepada sejumlah Lembaga Perbankan dan 19 Perusahaan Asuransi Kerugian untuk menerbitkan Surat Jaminan (Surety Bond), yang salah satunya adalah PT. Asuransi Parolamas.

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 951/KMK.01/1993, tanggal 20 Desember 1993, PT. Asuransi Parolamas merupakan salah satu dari 15 perusahaan Asuransi Kerugian yang diberikan izin menerbitkan Custom Bond sebagai jaminan pembayaran pungutan negara atas impor barang yang mendapat fasilitas impor.

PT. Asuransi Parolamas telah menggunakan sistem komputerisasi yang terpadu (Local Area Network) yang mana diharapkan pada akhir tahun 1998 program tersebut dapat On-Line kesemua kantor cabang yang ada di seluruh Indonesia, sehingga akan mempercepat proses pelayanan administrasi.

Saat ini, lebih dari 100 perusahaan asuransi kerugian yang beroperasi di Indonesia, baik yang berstatus BUMN, Swasta maupun Joint Venture. Meskipun pasar masih terbuka lebar, dan terus sejalan dengan pertumbuhan ekonomi, namun persaingan baik dari dalam segi produk maupun pelayanan tentu akan berjalan semakin ketat.

PT. Asuransi Parolamas mempunyai produk jasa layanan asuransi yang berbagai macam, seperti :

a. Produk Asuransi Umum/Kerugian

1. Asuransi Kebakaran (FIRE/IAR/PAR Insurance)

Kebakaran dapat terjadi setiap saat dan dimana saja tanpa pilih kasih, serta akibat kerugian yang tidak sedikit. Asuransi ini menjamin ganti rugi atas kerusakan akibat kebakaran, sambaran petir, ledakan maupun kejatuhan pesawat terbang, asap yang diakibatkan oleh kebakaran dan bisa diperluas dengan klausa banjir, huru-hara, removal debris, short sirjuit, dan lain-lain. 2. Asuransi Pengangkutan (Cargo Insurance)

Asuransi ini menjamin kerugian atau kerusakan kendaraan bermotor yang disebabkan oleh kecelakaan, ledakan, pencurian, dan menjamin tanggung jawab terhadap pihak ketiga, serta dapat diperluas dengan jaminan atas kerusakan kendaraan oleh huru-hara.

4. Asuransi Alat-alat Berat (Heavy Equipment Insurance)

Asuransi ini menjamin kerugian atau kerusakan alat-alat berat yang dipergunakan dalam lokasi proyek seperti : Bulldozer, Whell Loader, Excavator, dan lain-lain.

5. Asuransi Kecelakaan Diri (Personal Accident Insurance)

Asuransi ini memberikan kompensasi dalam hal terjadi suatu kecelakaan yang mengakibatkan tertanggung meninggal dunia, cacat tetap, cacat sementara, dan biaya perawatan dirumah sakit.

6. Asuransi Kebongkaran (Burglary Insurance)

Asuransi ini menjamin kerugian atau kerusakan di tempat tertanggung akibat pencurian, pembongkaran, yang disertai tindakan pemaksaan atau kekerasan yang dilakukan pihak lain selain tertanggung.

7. Asuransi Uang Dalam Ruang Kasir (Cash In Safe Insurance)

Asuransi ini menjamin kerugian akibat hilang atau rusaknya uang kontan atau yang dapat disamakan dengan uang yang disimpan dalam lemari besi (Kluis) yang disebabkan oleh perbuatan jahat (perampokan, pencurian) yang disertai dengan tindakan paksaan atau kekerasan dan terjadi dalam jam kerja di ruangan kasir.

Asuransi yang menjamin kerugian atas hilang atau rusaknya uang selama dalam perjalanan baik karena kecelakaan maupun dilakukan pihak lain disertai dengan kekerasan.

9. Asuransi Konstruksi (Contractor’s All Risk Insurance)

Asuransi ini menjamin segala kerusakan dan atau kerugian atas proyek sejak awal pembangunan dimulai sampai proyek selesai dikerjakan dan dalam masa pemeliharaan dan menjamin juga kerugian yang dialami oleh pihak ketiga akibat daripada kesalahan atau kecelakaan pada waktu pembangunan tersebut. 10.Asuransi Pemasangan Mesin (Erection All Risk Insurance)

Asuransi ini menjamin pemilik proyek terhadap resiko pemasangan mesin-mesin sejak barang tiba dilokasi sampai dengan masa testing.

11.Asuransi Mesin Peralatan Kerja Kontraktor (Contractor’s Plant & Machinery Insurance)

Menjamin kerugian atau kerusakan alat-alat berat yang terpasang permanen, yang dialami dalam pemasangan di suatu lokasi tertentu atau dilokasi proyek. 12.Asuransi Kerusakan Mesin-Mesin (Machinery Breakdown Insurance)

Menjamin kerugian atau kerusakan alat-alat berat yang terpasang dan atau instalasi mesin sebagai akibat dari suatu peristiwa yang tidak terduga.

13.Asuransi Rangka Kapal Laut (Marine Hull Insurance)

14.Asuransi Peralatan Elektronik (Electronic Equipment Insurance)

Asuransi ini menjamin barang-barang elektronik seperti komputer, peralatan komunikasi dan sebagainya terhadap kerugian atau kerusakan yang disebabkan baik dari dalam mesin itu sendiri atau dari luar mesin.

15.Asuransi Hole In One (Hole In One Insurance)

Asuransi ini menjamin penyelenggaraan suatu turnamen golf yang memberikan hadih terhadap resiko terjadinya hole in one dalam suatu turnamen golf.

16.Asuransi Tanggung Gugat (Liability Insurance)

Asuransi ini menjamin tertanggung perorangan perusahaan terhadap kemungkinan kerugian yang diderita oleh pihak ketiga jiwa ataupun harta benda yang disebabkan oleh aktivitas tertanggung.

17.Asuransi Pesawat Terbang (Aviation Insurance)

Asuransi ini menjamin terhadap segala kerugian atau kerusakan baik terhadap fisik pesawat, penumpang pesawat maupun pihak ketiga.

b. Asuransi Surety Bond

Surety Bond adalah salah satu bentuk jaminan yang diterbitkan oleh Lembaga penjamin, untuk melindungi Onligee/pemilik dari kemungkinan kerugian yang diakibatkan karena kegagalan (wan-prestasi) oleh pemborong, pemasok (Suplier), konsultan yang diserahi kepercayaan menangani suatu proyek. Surety Bond dapat dimanfaatkan oleh ketiga golongan diatas.

1. Jaminan Penawaran (Bid Bond)

Jaminan Penawaran adalah jaminan yang diminta obligee dari prinsipal atas kesertaannya mengikuti sebuah lelang proyek. Jaminan ini dibutuhkan oleh prinsipal saat akan memasukkan Surat Penawaran Harga (SPH) Proyek.

2. Jaminan Pelaksanaan (Performance Bond)

Jaminan Pelaksanan adalah jaminan yang diminta obligee dari Prinsipal setelah keputusan lelang proyek diumumkan. Jaminan ini dibutuhkan Prinsipal setelah Surat Perintah Kerja (SPK) diterima dan proyek akan dilaksanakan.

3. Jaminan Uang Muka (Advance Payment Bond)

Jaminan Uang Muka adalah jaminan yang diminta oleh obligee dari prinsipal setelah kontrak kerja ditandatangani. Jaminan ini dibutuhkan Obligee untuk menjamin uang muka yang ditarik prinsipal sebagai modal awal pengerjaan suatu proyek.

4. Jaminan Pemeliharaan (Maintenance Bond)

Jaminan Pemeliharaan adalah jaminan yang diminta Obligee dari prinsipal setelah proyek selesai dikerjakan dan akan memasuki masa pemeliharaan.

B. Visi dan Misi 1. Visi

Menjadi perusahaan Asuransi Umum yang secara konsisten terus menerus meningkatkan kualitas pelayanan secara professional di seluruh Indonesia dan mampu bersaing secara sehat serta bermanfaat bagi stakeholders.

2. Misi

Dasar misi Parolamas merupakan sepuluh hal yang harus dilakukan yang berkaitan dengan para stakeholders guna mencapai visi yang telah ditetapkan sebagai berikut :

1. Pelanggan

Terus menerus meningkatkan kualitas pelayanan kepada para tertanggung di seluruh Indonesia, sehingga menimbulkan rasa aman tertanggung dalam menjalankan usaha dan aktivitasnya.

2. Perusahaan

Menciptakan pemimpin yang mempunyai leadership, berwawasan luas, kompeten, jujur, mature dan mampu bekerja sama secara vertical dan horizontal serta penuh inspirasi, imajinasi dan ambisi guna mencapai visi

yang ditetapkan. 4. Karyawan

Menjadi tempat pilihan karyawan untuk tumbuh dan berkarir secara professional melalui pendidikan dan pelatihan yang berkesinambungan dengan pemberian kesempatan yang sama bagi setiap karyawan serta menyediakan tempat kerja yang nyaman.

5. Reasuradur

Adanya prinsip “Follow the fortunes of the cending company” merupakan komitmen bagi Parolamas agar dalam bekerja sama dan berhubungan bisnis dengan reasuradur selalu dapat mengusahakan keuntungan bagi kedua belah pihak untuk jangka panjang secara timbal balik.

6. Mitra Bisnis

Menjalin hubungan kerja sama jangka panjang atas dasar prinsip kesetaraan, keterbukaan, adil dan saling menguntungkan dan berkembang bersama dengan agen, broker, adjuster, pemasok, kreditur, debitur dan pihak lain yang melakukan transaksi dengan perusahaan.

7. Regulator dan Fiskus

Menjalankan praktek pengolahan bisnis asuransi dan membayar kewajiban pajak sesuai dengan peraturan perundangan yang berlaku.

Bersaing dengan penuh etika dan berkembang bersama dengan keunggulan Parolamas pada jaringan yang tersebar luas, kreatifitas dan inovasi produk dibandingkan para pesaing.

9. Pemegang Saham

Menciptakan nilai tambah pemegang saham yang atraktif melalui pengelolaan operasional perusahaan yang berlandaskan prinsip pengambilan resiko yang penuh kehati-hatian dan prinsip-prinsip Good Coorporate Governance.

10. Lingkungan

Menciptakan hubungan yang serasi, seimbang dan sesuai dengan lingkungan, nilai, norma dan budaya setempat dan berpartisipasi dalam kegiatan bersama serta pemenuhan tanggung jawab sosial lingkungan.

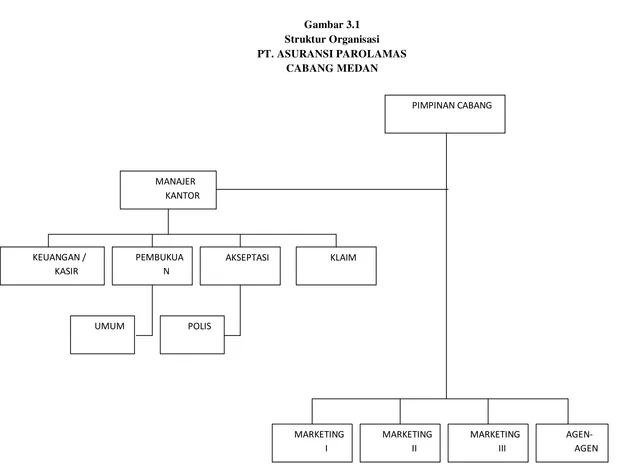

C. Struktur Organisasi

Struktur organisasi merupakan suatu bentuk yang menunjukkan aspek-aspek pokok dan hubungan antara bagian serta saluran pengawasan yang menduduki masing-masing jabatan. Skema organisasi menggaambarkan pembagian yang penting serta garis-garis otoritas formil. Semua ini adalah tanggung jawab pimpinan perusahaan untuk mengkoordinir perusahaan dan bekerja lebih efisien.

Gambar 3.1 Struktur Organisasi PT. ASURANSI PAROLAMAS

CABANG MEDAN

MANAJER KANTOR

KEUANGAN / KASIR

PEMBUKUA N

AKSEPTASI KLAIM

PIMPINAN CABANG

MARKETING I

MARKETING II

MARKETING III

AGEN-AGEN

Pihak-pihak yang mengelola perusahaan diatur sedemikian rupa dalam suatu struktur organisasi. Struktur organisasi merupakan hasil dari proses pengorganisasian. Struktur organisasi merupakan suatu kerangka dasar tertentu yang menunjukkan huungan satuan-satuan organisasi dan individu-individu yang berada dalam suatu organisasi. Melalui struktur organisasi maka tugas-tugas wewenang dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan tegas. Sehingga diharapkan setiap satuan-satuan organisasi dapat bekerja bersama-sama secara harmonis.

Struktur organisasi PT. Asuransi Parolamas, berbentuk garis dan staff dimana instruksi atau pemerintah datang dari pimpinan (pusat), sehingga dengan demikian seorang yang menjalankan tugasnya hanya bertanggung jawab kepada pimpinannya yang satu tingkat diatasnya. Struktur organisasi ini dipilih karena dapat memudahkan mengkoordinasikan kegiatan yang dilakukan dan kesatuan perintah dengan mudah dapat diterapkan secara terinteraksi.

D. Uraian Tugas dan Fungsi 1. Pimpinan Cabang

a. Betanggung jawab atas seluruh keadaan di kantor cabang.

b. Melakukan koordinasi dengan seluruh staf untuk mencapai target penjualan yang ditetapkan oleh direksi.

2. Manajer Kantor

a. Bertanggung jawab kepada pimpinan cabang terhadap segala kegiatan keuangan dan pembukuan, kegiatan klaim dan teknik.

b. Melakuakan koordiansi terhadap bidang-bidang yang ada di bawah struktur.

c. Bertanggung jawab terhafap laporan-laporan cabang kepada kantor pusat.

3. Keuangan Kasir

Menerima, mencatat premi dan transaksi uang masuk ke kas cabang dan pengeluaran-pengeluaran operasional cabang serta menyiapkan cek klaim bagian pembayaran.

4. Pembukuan

Membukukan dan membuat laporan-laporan transaksi keuangan di PT. Asuransi Parolamas Cabang Medan

5. Akseptasi

a. Melakukan penilaian terhadap aset-aset yang diajukan untuk diasuransikan oleh perusahaan tetanggung atau pemasaran.

b. Menetapkan tarif, syarat dan ketentuan polis asuransi. c. Menerima dan menolak permintaan asuransi.

6. Klaim

a. Menerima laporan klaim

b. Melakukan proses klaim diantaranya survey klaim, membuat laporan, menghitung jumlah ganti rugi, membuat administrasi dan laporan klaim yaitu laporan penerimaan klaim, laporan kerugaian sementara (klaim dalam proses), dan laporan kerugian tetap (hutang kalim). 7. Umum

a. Bertanggung jawab atas kebersihan kantor, pembayaran rekening listrik, telepon, air dan keamanan.

b. Menarik dan menyetor uang premi ke bank, administrasi stock barang-barang cetakan.

8. Polis

a. Melakukan registrasi terhadap resiko yang telah disetujui oleh bagian akseptasi.

b. Menyiapkan polis asuransi. 9. Marketing I, II, III dan Agen-Agen

a. Marketing memasarkan produk-produk jasa di PT. Asuransi Parolamas.

E. Gambaran Umum Pegawai

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Ketentuan

1. Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah Pajak Penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri.

Pajak Penghasilan Pasal 21 dipotong, disetor dan dilaporkan oleh Pemotong Pajak, yaitu pemberi kerja, bendaharawan pemerintah, dana pensiun, badan, perusahaan, dan penyelenggara kegiatan.

Pajak Penghasilan Pasal 21 yang telah dipotong dan disetorkan secara benar oleh pemberi kerja atas penghasilan yang diterima atau diperoleh sehubungan dengan pekerjaan dari satu pemberi kerja merupakan pelunasan pajak yang terutang untuk tahun pajak yang bersangkutan, sehingga pada akhir tahun pajak terhadap pegawai atau orang pribadi tersebut tidak diwajibkan untuk menyampaikan SPT Tahunan.

2. Dasar Hukum Pengenaan Pajak Penghasilan Pasal 21

a. Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan.

b. Keputusan Menteri Keuangan Nomor 16/PMK.03/2010 tanggal 06 Maret 2001 tentang Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Berupa Uang Pesangon, Uang manfaat, Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang dibayarkan sekaligus.

c. Peraturan Menteri Keuangan RI Nomor 250/PMK.03/2008 tanggal 31 Desember 2008 tentang besarnya Biaya Jabatan atau Biaya Pensiun yang dapat dikurangkan dari Penghasilan Bruto Pegawai Tetap dan Pensiunan. d. Peraturan Menteri Keuangan Nomor :184/PMK.03/2007 tentang

Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penetuan tempat pembayaran pajak dan tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara pengangsuran dan penundaan pembayaran pajak.

e. 57/PJ/2009 tentang perubahan Direktoran Jenderal Pajak Nomor: Per-31/PJ/2009 tentang pedoman teknis tata cara pemotongan, penyetoran dan pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

Penghasilan sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

B. Subjek dan Objek 1. Subjek Pajak

Subjek pajak diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak. Pajak Penghasilan dikenakan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.

Yang menjadi subjek pajak PPh Pasal 21 adalah setiap orang, tidak memandang mereka itu warga negara atau bukan, keturunan atau pribumi, laki-laki atau perempuan yang bertempat tinggal di Indonesia atau bertempat tinggal di luar Indonesia yang memungkinkan dapat menerima atau memperoleh penghasilan dari Indonesia.

a. Penerima Penghasilan yang dipotong Pajak Penghasilan Pasal 21 − Pegawai, adalah setiap orang pribadi, yang melakukan pekerjaan

mengelola kegiatan perusahaan secara langsung,. Sedangkan Pegawai lepas adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

− Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

− Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan.

− Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikitsertaanya dalam suatu kegiatan. b. Yang tidak termasuk Penerima Penghasilan

Tidak termasuk dalam pengertian penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah :

− Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia, dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatannya di indonesia, Negara yang bersangkutan memberikan perlakuan timbal balik.

− Pejabat perwakilan organisasi Internasional yang telah ditetapkan oleh

tidak menjalankan usaha atau melakukan kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

2. Objek Pajak

Objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Yang menjadi objek Pajak PPh Pasal 21 adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkuatn, dengan nama dan dalam bentuk apapun.

Dasar Pengenaan dan Pemotongan Pajak

Yang menjadi dasar pengenaan dan pemotongan PPh Pasal 21 adalah : a. Penghasilan Kena Pajak, yang berlaku bagi :

1. Pegawai tetap.

2. Penerima pensiun berkala.

3. Pegawai tidak tetap yang penghasilannya dibayar secara bulanan atau jumlah kumulatif penghasilan yang diterima selama 1 bulan kalender telah melebihi jumlah PTKP sebulan (Rp. 1.320.000) untuk wajib pajak sendiri.

4. Bukan pegawai yang menerima imbalan yang bersifat berkesinambungan.

pegawai tidak tetap yang menerima upah harian, upah mingguan, upah satuan, atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam 1 bulan kalender belum melebihi Rp. 1.320.000 (jumlah PTKP sebeluan untuk diri Wajib Pajak sendiri).

c. 50% dari jumlah penghasilan bruto, yang berlaku bagibukan pegawai yang menerima imbalan yang tidak bersifat berkesinambungan.

d. Jumlah penghasilan bruto yang berlaku bagi penerima penghasilan selain yang disebutkan diatas.

a. Penghasilan yang dipotong PPh Pasal 21 adalah :

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya..

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenisnya.

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan.

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah/penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

b. Penghasilan yang bukan merupakan objek pemotongan PPh Pasal 21 − Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

− Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun yang diberikan oleh Wajib Pajak atau Pemerintah. Pajak Penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah, merupakan penerimaan dalam bentuk kenikmatan.

− Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja (Jamsostek) yang dibayar oleh pemberi kerja.

− Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

sepanjang tidak ada hubungan dengan, usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan.

− Beasiswa yang memenuhi persyaratan tertentu berdasarkan Pasal 4

ayat (3) huruf I UU PPh & PMK-246/PMK.03/2008, sebagai berikut : a. Beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari

Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan di dalam negeri pada tingkat pendidikan dasar, pendidikan menengah, dan pendidikan tinggi.

b. Komponen beasiswa terdiri dari biaya pendidikan yang dibayarkan ke sekolah (tuition fee), biaya ujian, biaya penelitian yang berkaitan dengan bidang studi yang diambil, biaya untuk pembelian buku, dan/atau biaya hidup yang wajar sesuai dengan daerah lokasi tempat belajar.

c. Ketentuan ini tidak berlaku apabila penerima beasiswa mempunyai hubungan istimewa dengan pemilik, komisaris, direksi atau pengurus dari Wajib Pajak Pemberi beasiswa.

c. Pemotong Pajak Penghasilan Pasal 21

Yang bertindak sebagai Pemotong Pajak Penghasilan Pasal 21 yang selanjutnya disingkat “Pemotong Pajak” adalah :

− Pemberi kerja terdiri dari orang pribadi dan badan, termasuk bentuk

unit dan pembayaran lain dengan nama apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

− Bendaharawan pemerintah termasuk bendaharawan pada Pemerintah

Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar RI di luar negeri yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

− Dana pensiun, badan penyelenggara jaminan social tenaga kerja

(Jamsostek), dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua.

− Perusahaan, badan, dan bentuk usaha tetap, yang membayar

honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa, termasuk jasa tenaga ahli dengan status Wajib Pajak dalam negeri yang melakukan pekerjaan bebas.

− Yayasan (termasuk yayasan yang bergerak di bidang kesejahteraan,

− Perusahaan, badan, dan bentuk usaha tetap, yang membayarkan

honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan pemagangan.

Tidak termasuk sebagai Pemotong Pajak yang wajib melakukan pemotongan, penyetoran, dan pelaporan pajak PPh Pasal 21 adalah :

1. Kantor perwakilan negara asing.

2. Organisasi-organisasi Internasional yang telah ditetapkan oleh Menteri Keuangan. Akan tetapi jika organisasi Internasioanal tersebut tidak memenuhi ketentuan, organisasi tersebut merupakan pemberi kerja yang berkewajiban melakukan pemotongan pajak.

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

C. Hak dan Kewajiban PPh Pasal 21

1. Hak-hak Pemotong Pajak PPh Pasal 21 adalah :

b. Pemotong Pajak berhak untuk memperhitungkan kelebihan setoran PPh pasal 21 dalam satu bulan takwim dengan PPh pasal 21 yang terutang pada bulan berikutnya dalam tahun takwim yang bersangkutan.

c. Pemotong Pajak berhak untuk memperhitungkan kelebihan setoran pada SPT Tahunan dengan PPh pasal 21 yang terutang untuk bulan pada waktu dilakuakan penghitungan tahunan, dan jika masih ada sisa kelebihan, maka diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya.

d. Pemotong Pajak berhak untuk membetulkan sendiri SPT atas kemauan sendiri dengan menyampaikan pernyataan tertulis dalam jangka waktu dua tahun sesudah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, dengan syarat Direktur Jenderal Pajak belum melakukan pemeriksaan.

e. Pemotong Pajak berhak untuk mengajukan surat keberatan kepada Direktur Jenderal Pajak atas suatu Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar, Surat Ketetapan Pajak Nihil Kurang Bayar.

diajukan secara tertulis dalam bahasa Indonesia dengan alasan yang jelas, dan dilakukan dalam jangka waktu 3 bulan sejak keputusan diterima, dilampiri dengan salinan surat keputusan tersebut.

2. Kewajiban Pemotong Pajak PPh Pasal 21 adalah :

a. Pemotong Pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat.

b. Pemotong Pajak wajib mengambil sendiri formulir-formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat. c. Pemotong Pajak wajib menghitung, memotong, dan menyetor PPh

pasal 21 yang terutang untuk setiap bulan takwim. Penyetoran Pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) ke bank persepsi atau Kantor Pos dan Giro, selambat-lambatnya pada tanggal 10 bulan takwim berikutnya.

d. Pemotong Pajak wajib melaporkan penyetoran PPh pasal 21 sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada tanggal 20 bulan takwim berikutnya.

f. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh pasal 21 tahunan kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak dalam waktu 2 bulan setelah tahun takwim berakhir. Apabila pegawai tetap tersebut berhenti bekerja atau pensiun pada bagian tahun takwim, maka bukti pemotongan diberikan selambat-lambatnya 1 bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun.

g. Dalam waktu 2 bulan setelah tahun takwim berakhir, Pemotong Pajak wajib menghitung kembali jumlah PPh pasal 21 yang terutang oleh pegawai tetap dan penerima pensiun bulanan sesuai tarif.

h. Pemotong Pajak wajib mengisi, menandatangani, dan menyampaikan SPT Tahunan PPh pasal 21 ke Kantor Pelayanan Pajak tempat Pemotong Pajak terdaftar atau Kantor Penyuluhan Pajak setempat. SPT Tahunan PPh pasal 21tersebut harus disampaikan selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya. Apabila Pemotong Pajak adalah badan, maka SPT Tahunan PPh pasal 21 ditandatangani oleh pengurus atau direksi. Apabila SPT Tahunan PPh pasal 21 ditandatangani dan diisi oleh orang selain Pemotong Pajak terdaftar, maka SPT tersebut harus dilampiri Surat Kuasa Khusus. i. Pemotong Pajak wajib melampiri SPT Tahunan PPh pasal 21 dengan

j. Pemotong Pajak wajib menyetor kekurangan PPh pasal 21 yang terutang apabila jumlah PPh pasal 21 yang terutang dalam suatu tahun takwim lebih besar dari pada PPh pasal 21 yang telah disetor. Penyetoran tersebut harus dilakukan sebelum penyampaian SPT Tahunan PPh pasal 21 selambat-lambatnya pada tanggal 25 Maret tahun takwim berikutnya.

D. Tarif Pajak dan Penerapannya

Tarif pajak yang berlaku beserata penerapannya menurut ketentuan dalam Pasal 21 Undang-Undang Pajak Penghasilan adalah :

1. Tarif Pasal 17 Ayat (1) huruf a Undang-Undang PPh diterapkan atas Penghasilan Kena Pajak dari :

a. Pegawai Tetap

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap atau tenaga kerja lepas yang dibayarkan secara bulanan.

Tarif Pajak Penghasilan berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang PPh bagi Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut :

a. Penghasilan Kena Pajak s.d Rp. 50.000.000 = 5 %.

b. Penghasilan Kena Pajak > Rp. 50.000.000 s.d Rp. 250.000.000 = 15%. c. Penghasilan Kena Pajak > Rp. 250.000.000 s.d Rp. 500.000.000

= 25%.

Untuk perhitungan PPh Pasal 21 yang harus dipotong setiap masa pajak, kecuali masa pajak terakhir, tarif ditetapkan atas perkiraan penghasilan yang akan diperoleh selama 1 tahun, dengan ketentuan sebagai berikut :

a. Perkiraan atas penghasilan yang bersifat teratur adalah jumlah penghasilan teratur dalam 1 bulan dikalikan 12.

b. Dalam hal terdapat tambahan penghasilan yang bersifat tidak teratur, maka perkiraan penghasilan yang akan diperoleh selama 1 tahun adalah sebesar jumlah pada huruf a di atas ditambah dengan jumlah penghasilan yang bersifat tidak teratur.

Jumlah PPh Pasal 21 yang harus dipotong untuk setiap masa pajak adalah : a. Atas penghasilan yang bersifat teratur adalah sebesar Pajak

Penghasilan terutang atas jumlah penghasilan dibagi 12.

b. Atas penghasilan yang bersifat tidak teratur adalah sebesar selisih antara Pajak Penghasilan yang terutang atas jumlah penghasilan teratur ditambah penghasilan tidak teratur dengan Pajak Penghasilan yang terutang atas jumlah penghasilan teratur.

Dalam hal pegawai tetap mempunyai kewajiban pajak subjektif terhitung sejak awal tahun kelender dan mulai bekerja setelah bulan Januari, termasuk pegawai yang sebelumnya bekerja pada pemberi kerja pada pemberi kerja lain, banyaknya bulan yang menjadi faktor mengali pada adalah jumlah bulan tersisa dalam tahun kalender sejak yang bersangkutan mulai nekerja.

kena pajak selama 1 tahun pajak atau bagian tahun pajak dengan PPh Pasal 21 yang telah dipotong pada masa-masa sebelumnya dalam tahun pajak yang bersangkutan.

Dalam hal pegawai tetap kewajiban pajak subjektifnya hanya meliputi bagian tahun pajak, perhitungan PPh Pasal 21 yang terutang untuk bagian tahun pajak tersebut dihitung berdasarkan penghasilan kena pajak yang disetahunkan, sebanding dengan jumlah bulan dalam bagian tahun pajak yang bersangkutan.

Dalam hal pegawai tetap berhenti bekerja sebelum bulan Desember dan jumlah PPh Pasal 21 yang telah dipotong dalam tahun kelender yang bersangkutan lebih besar dari PPh Pasal 21 yang terhutang untuk 1 tahun pajak, maka kelebihan PPh Pasal 21 yang telah dipotong tersebut dikembalikan kepada pegawai tetap yang bersangkutan bersamaan dengan pemberian bukti pemotongan PPh Pasal 21, paling lambat akhir bulan berikutnya setelah berhenti bekerja.

E. Cara Perhitungan Pajak Penghasilan 21

Cara menghitung Pajak Penghasilan 21 bulanan atas Penghasilan Teratur Pegawai Tetap.

2. a. Untuk memperoleh penghasilan neto setahun penghasilan neto sebulan dikalikan 12.

b. Dalam hal seorang pegawai tetap kewajiban pajak subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan januari, maka penghasilan neto yang disetahunkan tersebut dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember.

c. Penghasilan neto yang disetahunkan pada huruf a atau b diatas, selanjutnya dikurangi dengan PTKP untuk memperoleh Penghasilan Kena Pajak. Atas dasar Penghasilan Kena Pajak tersebut kemudian dihitung PPh Pasal 21 setahun

d. Untuk memperoleh jumlah PPh Pasal 21 sebulan, jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12.

e. Untuk memperoleh jumlah PPh Pasal 21 sebulan atas penghasilan sebagaiman dimaksud pada huruf b, jumlah PPh Pasal 21 setahun dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja. 3. a. Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas

1) Gaji untuk masa seminggu dikalikan dengan 4 2) Gaji untuk masa sehari dikalikan dengan 26

b. selanjutnya dilakukan penghitungan PPh Pasal 21 sebulan dengan cara seperti angka 2 diatas.

c. PPh Pasal 21 atas penghasilan seminngu dihitung berdasarkan PPh Pasal 21 sebulan pada huruf b dibagi 4, sedangkan PPh Pasal 21 atas penghasilan sehari dihitung berdasarkan PPh Pasal 21 sebulan pada huruf b dibagi 26.

4. Jika kepada pegawai disamping dibayar gaji bulanan juga dibayar kenaikan gaji yang berlaku surut (rapel), misalnya untuk 4 (empat) bulan, maka penghitungan PPh Pasal 21 atas rapel tersebut adalah sebagai berikut :

a. Rapel dibagi dengan banyaknya bulan perolehan rapel tersebut (dalam hal ini 4 bulan).

b. Hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan sebelum adanya kenaikan gaji yang sudah dikenakan pemotongan PPh Pasal 21.

c. PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan, dihitung kembali atas dasar gaji baru setelah ada kenaikan.

5. Apabila kepada pegawai disamping dibayar gaji yang didasarkan masa gaji kurang dari satu bulan juga dibayar gaji lain mengenai masa yang lebih lama dari satu bulan (rapel) seperti tersebut pada angka 4, maka cara penghitungan PPh Pasal 21-nya adalah sesuai dengan yang lebih ditetapkan pada angka 4 dengan memperhatikan ketentuan pada angka 3. 6. Pemotongan PPh Pasal 21 atas lembur dan penghasilan lain yang sejenis

yang diterima atau diperoleh pegawai bersamaan dengan gaji bulanannya, yaitu dengan menggabungkan pada gaji bulanannya.

7. Penghitungan PPh Pasal 21 atas uang pension bulanan yang diterima tau diperoleh penerima pension pada tahun pertama adalah sebagai berikut : a. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh

dengan cara mengurangi penghasilan bruto degan biata pension, kemudian dikalikan banyaknya bulan sejak pegawai yang bersangkutan menerima pension sampai dengan bulan Desember.

b. penghasilan neto yang disetahunkan resebut ditambah dengan penghasilan neto dalam tahun yang bersangkutan yang diterima atau diperoleh dari pemberi kerja pegawai yang bersangkutan pension sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 c. Untuk menghitung Penghasilan Kena Pajak, jumlah penghasilan pada

huruf b tersebut dikurangi dengan PTKP, dan selanjtnya dihitung PPh Pasal 21 atas Penghasilan Kena Pajak tersebut.

PPh Pasal 21 yang terutang dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pension.

e. PPh Pasal 21 atas uang pensiun bulanan adalah sebesar PPh Pasal 21 seperti pada huruf d dibagi dengan banyaknya bulansebagaimana dengan huruf a.

8. Penghitungan PPh Pasal 21 atas uang pensiun bulanan untuk tahu kedua dan selanjtnya adalah sebagai berikut :

a. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun. b. Selanjtnya PPh Pasal 21 dihitung dengan cara seperti tersebut pada

angka 2 huruf a, c, dan d.

1. Penguranngan PPh pasal 21 yang Diperbolehkan

Pada Pengurangan PPh pasl 21 Untuk pegawai Tetap Pengurangan Yang diperbolehkan dari penghasilan Bruto untuk menentukan besarnya penghasilan neto :

a. Biaya Jabatan, dengan tarif 5% (limaPersen) dari penghasilan bruto, dengan jumlah maksimum yang diperkenakan sebesar Rp.6.000.000 setahun atau Rp. 5.000.000

dipersamakan dengan dana pensiunyang pendirinya telah disahkan oleh menteri keuangan.

Untuk menentukan Penghasilan Kena Pajak, Penghasilan netonya dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) yang sebenarnya.

a. Karyawati Kawin, PTKP dikurangkan adalah hanya untuk dirinya sendiri, dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri ditambah dengan PTKP untuk keluarga menjadi tanggungan sepenuhnya.

b. Bagi Karyawati yang menunjukkan keterangan tertulis dari pemerintah setempat (serendah-rendahnya kecamatan) bahwa suami tidak menerima atau memperoleh penghasilan ,diberikan Tambahan PTKP Rp. 15.840.000 setahun dan Rp.1.320.000 untuk sebulan dan ditambah PTKP tanggungan Keluarga maksimal 3 (tiga) orang, yang masing-masing Rp.1.320.000 setahun dan Rp.110.000 sebulan.

2. Penghasilan Tidak Kena Pajak (PTKP)

Untuk Menghitung besarnya Penghasilan Kena Pajak dari Wajib Pajak Dalam Negeri, Penghasilan netonya dikurangi dengan jumlah PTKP.

Besarnya PTKP yang berlaku sesuai dengan Pasal 7 UU PPh no.17 Tahun 2000 sebagaimana telah diubah dengan UU PPh No.36 Tahun 2008 adalah sebagai berikut :

Keterangan PTKP 2009 Setahun

(Baru)

PTKP 2006 Setahun (lama)

Untuk wajib Pajak Rp. 15.840.000,00 Rp. 13.200.000,00 Tambahan Untuk wajib

pajak yang kawin

Rp.1.320.000,00 Rp. 1.200.000,00

Tambahan Untuk dan semenda dalam garis keturunan lurus serta anak yang menjadi tanggungan sepenuhnya paling banyak 3 (tiga) orang

Contoh Perhitungan Pajak Penghasilan Pasal 21

1. Penghitungan PPh Pasal 21 atas Penghasilan Pegawai Tetap dengan Gaji Bulanan.

Mario Tumbel, status menikah tanpa tanggungan, adalah seorang karyawan pada PT Matuari. Mario memperoleh gaji sebulan sebesar Rp. 2.000.000. PT Matuari megikuti program Jamsostek dan membayarkan premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dengan jumlah masing-masing 0.5% dan 0,3% dari gaji. PT Matuari menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,7% dari gaji sedangkan Mario membayar sendiri iuran Jaminan Hari Tua sebesar 2% yang dipotong dari gajinya setiap bulan. Di samping itu PT Matuari juga mengikuti program pensiun untuk pegawainya dengan membayar iuran pensiun setiap bulan sebesar Rp. 70.000 untuk Mario Tumbel ke Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sedangkan Mario membayar sendiri iuran pensiun sebesar Rp. 50.000. Penghitungan PPh Pasal 21 adalah sebagai berikut :

Penghasilan bruto sebulan :

1. Gaji Rp. 2.000.000

2. Premi jaminan kecelakaan

Kerja (JKK) Rp. 10.000

3. Premi jaminan kematian (JK) Rp. 6.000 Rp. 2.016.000 Pengurangan penghasilan bruto :

3. Iuran jaminan hari tua (JHT) Rp. 40.000 Rp. 190.800 Penghasilan neto sebulan Rp. 1.825.200 Penghasilan neto setahun (12 x Rp. 1.825.000)

Rp.21.902.400 PTKP setahun (K/0) :

1. Untuk diri Wajib Pajak Rp. 15.840.000

2. Tambahan WP kawin Rp. 1.320.000 Rp.17.160.000 Penghasilan Kena Pajak setahun Rp. 4.742.400 Penghasilan Kena Pajak (dibulatkan) Rp 4.742.000 PPh Pasal 21 terutang setahun :

5% x Rp. 4.742.000 Rp. 237.100 PPh Pasal 21 terutang sebulan

(Rp. 237.100/12) Rp. 19.758

2. Penghitungan PPh Pasal 21 atas Penghasilan Karyawati Kawin (Suami Bekerja/Memiliki Penghasilan)

Penghasilan bruto sebulan :

Gaji Rp. 2.500.000

Pengurang penghasilan bruto :

1. Biaya Jabatan (5% x Rp. 2.500.000) Rp. 125.000

2. Iuran Pensiun Rp. 50.000 Rp. 175.000 Penghasilan neto sebulan RP. 2.325.000 Penghasilan neto setahun (12 x Rp. 2.325.000) Rp.27.900.000 PTKP setahun (TK/0) :

Untuk diri Wajib pajak Rp.15.840.000 Penghasilan Kena Pajak setahun Rp.12.060.000 PPh Pasal 21 terutang setahun :

5% x Rp. 12.060.000 Rp. 603.000 PPh Pasal 21 terutang sebulan

(Rp. 603.000/12) Rp. 50.250

Catatan : Oleh karena suami Stefani Chandra adalah seorang karyawan dan telah dipotong PPh Pasal 21 atas penghasilannya oleh PT Manguni, maka bagi Stefani sendiri, PTKP yang diperbolehkan baginya adalah sebesar PTKP bagi diri Wajib Pajak saja dalam hal ini status kawin dan tanggungan diperhitungkan kepada suaminya.

3. Penghitungan PPh Pasal 21 atas Penghasilan Karyawati Kawin (Suami Tidak Bekerja/Tidak Memiliki Penghasilan)

Watutumo mengikuti program pensiun dan Jamsostek. Perusahaan membayar iuran pensiun sebesar Rp. 40.000 sebulan kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. Yanti juga membayar iuran pensiun sebesar Rp. 30.000 sebulan, di samping itu perusahaan membayarkan iuran Jaminan Hari Tua karyawannya setiap bulan sebsar 3,7% dari gaji, sedangkan Yanti sendiri membayaran iuran Jaminan Hari Tua setiap bulan 2% dari gaji. Berdasarkan surat keterangan dari Pemda tempat Yanti Kondoy bertempat tinggal diketahui bahwa suaminya tidak mempunyai penghasilan apapun. Pemberi kerja juga membayar Premi Jaminan Kecelakaan Kerja dan Jaminan Kematian dengan jumlah masing-masing sebesar 1% dan 0,3% dari gaji. Penghitungan PPh Psal 21 adalah :

Penghasilan bruto sebulan :

1. Gaji Rp. 3.000.000

2. Premi jaminan kecelakaan kerja Rp. 30.000

3. Premi Jaminan Kematian Rp. 9.000 Rp. 3.039.000 Pengurang penghasilan bruto :

1. Biaya jabatan (5% x Rp.3.039.000) Rp. 151.950 2. Iuran Pensiun Rp. 30.000

3. Iuran jaminan hari tua Rp. 60.000 Rp. 241.950 Penghasilan neto sebulan Rp. 2.797.050 Penghasilan neto setahun (12 x Rp.2.797.050) Rp.33.564.600 PTKP setahun (K/0) :

2. Tambahan WP kawin Rp. 1.320.000 Rp.17.160.000 Penghasilan Kena Pajak setahun Rp.16.404.600 Penghasilan Kena Pajak (dibulatkan) Rp.16.404.000

PPh Pasal 21 terutang setahun :

5% x Rp.16.404.000 Rp. 820.000 PPh Pasal 21 terutang sebulan

BAB IV

ANALISA DAN EVALUASI

A. Prosedur Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap pada PT. Asuransi Parolamas Cabang Medan

PT. Asuransi Parolamas Cabang Medan adalah perusahan bergerak pada seluruh jenis pertanggungan asuransi kerugian yang menurut Undang-Undang perpajakan diwajibkan memenuhi kewajiban perpajakannya dan dalam memenuhi kewajiban tersebut PT. Asuransi Parolamas Cabang Medan melaksanakan administrasi perpajakannya dengan menghitung, menyetor, dan melaporkan Pajak Penghasilannya.

Dalam hal ini PT. Asuransi Parolamas Cabang Medan selaku pemotong pajak melakukan pemotongan terhadap gaji ataupun penghasilan yang diterima oleh pegawai tetapnya setiap bulan. Dalam menghitung Pajak Penghasilan Pasal 21 atas gaji pegawai tetapnya, PT. Asuransi Parolamas Cabang Medan menggunakan sistem pembukuan.

Kemudian gaji pokok ditambah dengan tunjangan hari raya dan pemberian bonus, maka dapat diperoleh penghasilan bruto sebulan pegawai tetap PT. Asuransi Parolamas Cabang Medan. Untuk kemudian dicari berupa penghasilan netonya sehingga dapat dicari berapa besar pajak penghasilannya. Yaitu jumlah penghasilan bruto dikurangi dengan biaya jabatan 5% dari penghasilan bruto sebulan dan iuran pensiun .

Untuk mengetahui berapa jumlah penghasilan neto pegawai tetap setahun, penghasilan neto sebulan dikalikaan 12 bulan. Kemudian penghasilan neto pegawai tetap setahun dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) yang sesuai dengan status dan tanggungan pegawai pribadi pegawai tetap tersebut maka diketahuilah Penghasilan Kena Pajak (PKP) yang merupakan dasar penghitungan PPh Pasal 21 pegawai tetap pada PT. Asuransi Parolamas Cabang Medan dan seterusnya dikalikan dengan tariff pasal 17 Undang-Undang Nomor : 36 Tahun 2008 sehinnga diketahuilah seberapa besar jumlah PPh Pasal 21 setahun ataupun perbulannya dengan membagi 12 bulan.

Berikut penulis dapat menggambarkan contoh dalam prosedur penghitungan pemotongan PPh Pasal 21 perbulan yang dilakukan oleh PT. Asuransi Parolamas Cabang Medan.

Nama : Lazuardy Syah Putra Lubis PTKP : Tidak kawin

Jabatan : Marketing Januari

Gaji sebulan Rp. 2.300.000

Penghasila bruto Rp. 2.300.000

Penghasilan bruto setahun (12 x Rp. 2.300.000) Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000 Penghasilan tidak kena pajak (PTKP) :

- Untuk WP sendiri Rp. 15.840.000 _ Penghasilan kena pajak (PKP) Rp. 10.380.000 PPh Pasal 21 terutang :

5% x Rp. 10.380.000 = Rp. 519.000 PPh Pasal 21 sebulan

Februari

Gaji sebulan Rp. 2.300.000 Penghasilan bruto (11 x Rp. 2.300.000) Rp. 25.300.000 Penghasilan bruto Januari Rp. 2.300.000 _ Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang Februari (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

Maret

Gaji sebulan Rp. 2.300.000 Penghasila bruto (10 x Rp. 2.300.00) Rp. 23.000.000 Penghasilan bruto (Januari-Februari) Rp. 4.600.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang Maret (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

April

Gaji sebulan Rp. 2.300.000 Penghasila bruto (9 x Rp. 2.300.000) Rp. 20.700.000 Penghasilan bruto (Januari-Maret) Rp. 6.900.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang April (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

Mei

Gaji sebulan Rp. 2.300.000 Penghasila bruto (8 x Rp. 2.300.000) Rp. 18.400.000 Penghasilan bruto (Januari-April) Rp. 9.200.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang Mei (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

Juni

Gaji sebulan Rp. 2.300.000 Penghasila bruto (7 x Rp. 2.300.000) Rp. 16.100.000 Penghasilan bruto (Januari-Mei) Rp. 11.500.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang Juni (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

Juli

Gaji sebulan Rp. 2.300.000 Penghasila bruto (6 x Rp. 2.300.000) Rp. 13.800.000 Penghasilan bruto (Januari-Juni) Rp. 13.800.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang Juli (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

Agustus

Gaji sebulan Rp. 2.300.000 Penghasila bruto (5x Rp. 2.300.000) Rp. 11.500.000 Penghasilan bruto (Januari-Juli) Rp. 16.100.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang Agustus (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000

September

Gaji sebulan Rp. 2.300.000 Penghasila bruto (4x Rp. 2.300.000) Rp. 9.200.000 Penghasilan bruto (Januari-Agustus) Rp. 18.400.000 + Penghasilan bruto setahun Rp. 27.600.000 Pengurangan :

Biaya Jabatan

5% x Rp. 27.600.000 Rp. 1.380.000 _ Penghasilan netto setahun Rp. 26.220.000

PTKP

Rp. 15.840.000 _

PKP Rp. 10.380.000

PPh terutang

5% x Rp. 10.380.000 Rp. 519.000 PPh terutang September (Rp. 519.000 : 12 ) Rp. 43.250 PPh terutang setahun Rp. 519.000