FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAMPUAN

PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH

DAERAH (STUDI EMPIRIS PADA PEMERINTAH

KOTA TEBING TINGGI)

TESIS

Oleh

A I D I L

077017067/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2010

SE K O L

A

H

P A

S C

A S A R JA N

FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAMPUAN

PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH

DAERAH (STUDI EMPIRIS PADA PEMERINTAH

KOTA TEBING TINGGI)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

A I D I L

077017067/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI

KEMAMPUAN PENYUSUNAN LAPORAN

KEUANGAN PEMERINTAH DAERAH (STUDI

EMPIRIS PADA PEMERINTAH KOTA TEBING TINGGI)

Nama Mahasiswa : A i d i l Nomor Pokok : 077017067 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) Ketua

(Drs. Hasan Sakti Siregar, M.Si, Ak) Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 31 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

2. Drs. Arifin Ahmad, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAMPUAN

PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH DAERAH (STUDI

EMPIRIS PADA PEMERINTAH KOTA TEBING TINGGI)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Agustus 2010

ABSTRAK

Aidil, 2010. Faktor-faktor yang Mempengaruhi Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Kota Tebing Tinggi).

Penelitian ini bertujuan untuk menguji pengaruh Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen serta Perangkat Pendukung terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah. Variabel dependen yang digunakan adalah Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah sedangkan variabel independennya adalah Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen serta Perangkat Pendukung.

Penelitian ini dilakukan atas 32 Satuan Kerja Perangkat Daerah (SKPD) dan sebagai Pejabat Pengelola Keuangan Daerah (PPKD) Kota Tebing Tinggi. Dengan menggunakan metode analisis regresi berganda, dan dengan melakukan uji kualitas data dengan validasi dan reliability atas pertanyaan. Selain itu dilakukan pengujian asumsi klasik yaitu normalitas, multikolinearitas, dan heteroskedastisitas.

Hasil penelitian menunjukkan bahwa secara simultan variabel Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen serta Perangkat Pendukung berpengaruh terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah. Secara parsial variabel perangkat pendukung berpengaruh terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah.

ABSTRACT

Aidil, 2010. Some Factor Influence of Ability to the Prepare Financial Statement of Local Government (Case Study of Tebing Tinggi Goverment).

The objective of this research is to examine the effect of Regulations, Basic of Educations, Trainings, Commitment and Supporting by Pheripheral of Supporting to the Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government. The dependent variable use in this research are Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government and independent variable are Regulations, Basic of Educations, Trainings, Commitment and Supporting of Pheripheral.

The research sample taking is determined by sensus method. The amount of sample is about 32 respondents used by the Official Goverment Unit in Tebing Tinggi Goverment. The data collected is classified as primer data which is obtained by questionnaire distribution. Data processing is conducted by using Multiple Regression Analysis. Using method multiple regression after validity and reliability test, and use normality test, multikolinearity and heteroscedastisity.

The result of this research indicate are Regulations, Basic of Educations, Trainings, Commitment and Supporting by Pheripheral of Supporting variable are significant effect to the to the Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government. Partially, shown Supporting of Pheripheral variable only are significant to the to the Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada Allah SWT atas kurnia-Nya,

sehingga penulisan tesis ini dapat diselesaikan. Tesis ini merupakan analisis tentang

“FAKTOR–FAKTOR YANG MEMPENGARUHI KEMAMPUAN

PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH DAERAH (STUDI

EMPIRIS PADA PEMERINTAH KOTA TEBING TINGGI)”.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan

penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga

penulisan tesis ini dapat diselesaikan, terutama kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, dan Bapak Drs. Hasan Sakti

Siregar, M.Si, Ak selaku Pembimbing I dan II, yang telah banyak

membantu/membimbing saya dalam penyelesaian tesis ini.

5. Bapak/Ibu Dosen Penguji, Drs. Arifin Ahmad, M.Si, Ak, Dra. Tapi Anda Sari

Penulis menyadari dengan kemampuan dan pengetahuan yang terbatas,

banyak kekurangan dan kelemahan dalam penyusunan tesis ini. Untuk itu sangat

diharapkan kritik dan saran yang konstruktif demi kesempurnaan penelitian ini.

Hormat Saya

Medan, 08 Agustus 2010

A I D I L

RIWAYAT HIDUP

1. N a m a : Aidil

2. Tempat/Tanggal Lahir : Tebing Tinggi, 27 Juli 1982

3. Pekerjaan : PNS Sekretariat Daerah Kota Tebing Tinggi

4. Agama : Islam

5. Orang tua

a. Ayah : H. AMRIL

b. Ibu : Hj. NURMALIS

6. Isteri : Rini Yasin

7. Alamat : Jln. Dr. Kumpulan Pane No. 10 Tebing Tinggi

8. Pendidikan

a. SD Negeri : SD Negeri 168234 Tebing Tinggi, tamat tahun 1991.

b. SLTP Negeri : SMP Negeri 3 Tebing Tinggi, tamat tahun 1997.

c. SMU Negeri : SMA Negeri 3 Tebing Tinggi, tamat tahun 2000.

d. Universitas/Fakultas : Universitas Muhammadiyah Sumatera Utara, tamat

tahun 2004.

e. Sekolah Pascasarjana Magister Sains Akuntansi Ilmu Ekonomi USU tamat

DAFTAR ISI

2.1.2. Prinsip-prinsip Penyusunan Laporan Keuangan Daerah.. 14

2.1.3. Dasar Hukum Keuangan Daerah ... 17

2.1.4. Kemampuan Penyusunan Laporan Keuangan Daerah ... 18

2.1.5. Faktor-faktor yang Mempengaruhi Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah ... 20

2.2. Review Penelitian Terdahulu (Theoretical Mapping) ... 24

4.5.2. Variabel Independen . ... 35

4.6. Metode Analisis data ... 43

4.6.1. Uji Kualias Data ... 43

4.6.2. Uji Asumsi Klasik ... 44

4.7. Uji Hipotesis ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 49

5.1. Hasil Penelitian ... 49

5.1.1. Deskripsi Data ... 49

5.1.2. Analisis Instrumen/Validitas dan Reliabilitas Alat Ukur .. 53

5.2. Uji Asumsi Klasik ... 62

5.2.1. Pengujian Normalitas ... 62

5.2.2. Uji Heteroskedastisitas ... 63

5.2.3. Uji Multikolinearitas ... 64

5.3. Pembahasan Hasil Penelitian ... 65

5.3.1. Pengujian Hipotesis ... 65

BAB VI KESIMPULAN DAN SARAN... 73

6.1. Kesimpulan ... 73

6.2. Keterbatasan... ... 74

6.3. Saran ………... 74

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu... 26

4.1. Populasi dan Sampel Penelitian ………... 32

4.2. Definisi Operasional Variabel ………. 40

5.1. Distribusi Frekuensi Peraturan (X1)……… 49

5.2. Distribusi Frekuensi Latar Belakang Pendidikan (X2)………… 50

5.3. Distribusi Frekuensi Pelatihan (X3).……… 50

5.4. Distribusi Frekuensi Komitmen (X4)……… 51

5.5. Distribusi Frekuensi Sarana Pendukung (X5).………. 52

5.6. Distribusi Frekuensi Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah (Y)………. 52

5.7. Uji Validitas Instrumen X1 (Sebelum Penyisihan)... 54

5.8. Uji Validitas Instrumen X1 (Sesudah Penyisihan)... 54

5.9. Uji Reliabilitas dengan Nilai Cronbach’s Alpha (Sebelum Penyisihan)……… 55

5.10. Uji Reliabilitas dengan Nilai Cronbach’s Alpha (Sesudah Penyisihan)………. 55

5.11. Uji Validitas Instrumen (Sebelum Penyisihan)... 56

5.12. Uji Validitas Instrumen (Sesdah Penyisihan)... 56

5.13. Nilai Cronbach’s Alpha Sebelum Penyisihan... 57

5.14. Nilai Cronbach’s Alpha Sesudah Penyisihan……… 57

5.15. Uji Validitas Instrumen... 58

5.16. Uji Reliabilitas dengan Nilai Cronbach’s Alpha……….. 58

5.17. Uji Validitas Instrumen……….. 59

5.18. Uji Reliabilitas dengan Nilai Cronbach’s Alpha……….. 59

5.19. Uji Validitas Instrumen (Sebelum Penyisihan)... 60

5.21. Nilai Cronbach’s Alpha (Sebelum Penyisihan)... 61

5.22. Nilai Cronbach’s Alpha (Sesudah Penyisihan)... 61

5.23. Uji Validitas Instrumen... 62

5.24. Nilai Cronbach’s Alpha...... 62

5.25. Hasil Pengujian One Sample Kolmogorov Smirnov Test………… 63

5.26. Uji Multikolinearitas………. 65

5.27. Pengujian Goodness of Fit……… 66

5.28. Hasil Regresi Uji F………. 66

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian……… 78

2. Hasil Uji Validitas dan Reliabilitas……… 83

3. Hasil Regresi Berganda Sebelum Transformasi………. 87

4. Hasil Regresi Berganda Sesudah Transformasi……….. 94

ABSTRAK

Aidil, 2010. Faktor-faktor yang Mempengaruhi Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Kota Tebing Tinggi).

Penelitian ini bertujuan untuk menguji pengaruh Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen serta Perangkat Pendukung terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah. Variabel dependen yang digunakan adalah Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah sedangkan variabel independennya adalah Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen serta Perangkat Pendukung.

Penelitian ini dilakukan atas 32 Satuan Kerja Perangkat Daerah (SKPD) dan sebagai Pejabat Pengelola Keuangan Daerah (PPKD) Kota Tebing Tinggi. Dengan menggunakan metode analisis regresi berganda, dan dengan melakukan uji kualitas data dengan validasi dan reliability atas pertanyaan. Selain itu dilakukan pengujian asumsi klasik yaitu normalitas, multikolinearitas, dan heteroskedastisitas.

Hasil penelitian menunjukkan bahwa secara simultan variabel Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen serta Perangkat Pendukung berpengaruh terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah. Secara parsial variabel perangkat pendukung berpengaruh terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan Pemerintah Daerah.

ABSTRACT

Aidil, 2010. Some Factor Influence of Ability to the Prepare Financial Statement of Local Government (Case Study of Tebing Tinggi Goverment).

The objective of this research is to examine the effect of Regulations, Basic of Educations, Trainings, Commitment and Supporting by Pheripheral of Supporting to the Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government. The dependent variable use in this research are Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government and independent variable are Regulations, Basic of Educations, Trainings, Commitment and Supporting of Pheripheral.

The research sample taking is determined by sensus method. The amount of sample is about 32 respondents used by the Official Goverment Unit in Tebing Tinggi Goverment. The data collected is classified as primer data which is obtained by questionnaire distribution. Data processing is conducted by using Multiple Regression Analysis. Using method multiple regression after validity and reliability test, and use normality test, multikolinearity and heteroscedastisity.

The result of this research indicate are Regulations, Basic of Educations, Trainings, Commitment and Supporting by Pheripheral of Supporting variable are significant effect to the to the Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government. Partially, shown Supporting of Pheripheral variable only are significant to the to the Ability of Official Goverment Unit to the Prepare Financial Statement of Local Government.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Memasuki era otonomi daerah dengan prinsip desentralisasi, perubahan yang

cukup fundamental terjadi di dalam mekanisme penyelenggaraan pemerintah sesuai

dengan konsep otonomi daerah yang tercantum di dalam Undang-Undang Nomor 22

Tahun 1999 jo Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

dan Undang-Undang Nomor 25 Tahun 1999 jo Undang-Undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah:

“Otonomi daerah adalah hak wewenang dan kewajiban daerah untuk mengatur dan

mengurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan

yang berlaku”. Hal ini tentunya membawa perubahan juga terhadap pengelolaan

keuangan (fiskal) negara sehubungan dengan penyerahan kewenangan dari

pemerintah pusat kepada pemerintah daerah sehingga pemerintah daerah mengatur

sendiri mengenai pengelolaan keuangan daerahnya.

Otonomi Daerah menuntut Pemerintah Daerah untuk dapat memberikan

pelayanan yang sebaik-baiknya kepada masyarakat. Salah satu bentuk pelayanan

tersebut adalah memberikan informasi keuangan yang transparan dan akuntabel.

Tuntutan masyarakat kepada pemerintah daerah untuk mewujudkan kepemerintahan

yang baik merupakan tuntutan untuk terselenggaranya pemerintah yang bersih,

mempertanggungjawabkan pelaksanaan melalui suatu sistem akuntabilitas kinerja

instansi pemerintah. Dalam hal ini pengawasan internal pemerintah memegang

peranan penting untuk memberikan keyakinan bahwa penyelenggaraan pemerintah

dan pertanggungjawaban melalui sistem akuntabilitas tersebut telah dapat

dilaksanakan seperti yang diharapkan.

Sebagai salah satu bentuk pertanggungjawaban dalam penyelenggaraan

pemerintahan daerah yang diatur dalam Undang-Undang Nomor 32 Tahun 2003

tentang Keuangan Negara, Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah, Gubernur/Bupati/Walikota wajib menyampaikan laporan

keuangan kepada DPRD dan masyarakat umum setelah diaudit oleh Badan Pemeriksa

Keuangan (BPK). Laporan keuangan yang disampaikan meliputi Laporan Realisasi

Anggaran, Neraca, Arus Kas dan Catatan Atas Laporan Keuangan. Laporan

Keuangan yang disampaikan harus disusun dan sesuai dengan Standar Akuntansi

Pemerintahan yang diatur dalam Peraturan Pemerintah Nomor 24 Tahun 2005.

Pengelolaan keuangan pemerintah daerah harus dilakukan berdasarkan tata

kelola kepemerintahan yang baik (good governance) yaitu pengelolaan keuangan

yang dilakukan secara transparan dan akuntabel. Hal tersebut dapat terwujud jika

entitas pemerintah daerah dapat menciptakan, mengoperasikan serta memelihara

sistim pengendalian yang memadai.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, pelaporan, pertanggungjawaban dan pengawasan

pengelolaan keuangan daerah memegang peranan penting dalam proses pengelolaan

keuangan daerah keseluruhan. Sedangkan keuangan daerah adalah hak dan kewajiban

daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan

yang berhubungan dengan hak dan kewajiban daerah.

Berkaitan dengan pemerintah daerah, dalam Pasal 134 Peraturan Pemerintah

Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah disebutkan bahwa

dalam rangka peningkatan kinerja, transparansi dan akuntabilitas pengelolaan

keuangan daerah, Gubernur/Bupati/Walikota mengatur dan menyelenggarakan Sistem

Pengendalian internal di lingkungan pemerintah daerah yang dipimpinnya. Maka

perlu dirancang suatu sistem yang mengatur proses pengklarifikasian, pengukuran

dan pengungkapan seluruh transaksi keuangan, sehingga dapat disusun menjadi

laporan keuangan. Untuk itu, pemerintah daerah harus mendesain, mengoperasikan

dan memelihara Sistem Pengendalian Internal tersebut dalam rangka menghasilkan

informasi keuangan yang handal.

Dalam rangka implementasi Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006, yang selanjutnya disebut dengan Permendagri 13, tentang Pedoman

Pengelolaan Keuangan Daerah, maka setiap pemerintah daerah harus dapat

mempersiapkan diri untuk melakukan pengelolaan keuangan daerah sesuai dengan

peraturan yang telah ditetapkan. Untuk keberhasilan pelaksanaan Permendagri 13

tersebut, maka setiap pemerintah daerah diharuskan untuk melakukan pembenahan

diri baik dalam sumber daya manusia (SDM) maupun dalam hal lainnya yang

Pada tahun anggaran 2007, pemerintah daerah harus wajib untuk membuat

APBD sesuai dengan Permendagri 13, begitu juga dalam penatausahaan, pelaksanaan

dan pelaporan. Dalam Permendagri 13 tersebut mengharuskan setiap satuan kerja

perangkat daerah (SKPD) yang ada di pemerintah daerah membuat laporan keuangan

masing-masing SKPD selambat-lambatnya 2 (dua) bulan setelah tahun anggaran

berakhir. Khusus dalam penyusunan laporan keuangan daerah, pemerintah daerah

di samping memiliki kebijakan akuntansi sebagaimana dasar dalam menyusun

laporan keuangan daerah, pemerintah daerah juga harus memiliki SDM yang mampu

menyusun laporan keuangan daerah yang sesuai dengan Permendagri 13 Tahun 2006

dan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan.

Berdasarkan pernyataan Ketua Badan Pemeriksa Keuangan bahwa Laporan

Keuangan Pemerintah Daerah (LKPD) se Indonesia dalam 4 tahun terakhir

(2004-2007) dinilai sangat buruk, buruk dan buruk sekali (Berita Sore, 25 Agustus 2008)

Khusus pada Provinsi Sumatera Utara ada tahun 2006, 14 Pemerintah daerah

di Sumatera Utara mendapatkan pernyataan Tanpa Memberikan Pendapat

(TMP/Disclaimer). Lebih lanjut dinyatakan bahwa, tidak satupun dari seluruh

pemerintah Daerah se- Sumatera Utara yang menyerahkan Laporan Keuangan

Pemerintah Daerah 2007 tepat waktu yakni paling lambat bulan Maret 2008.

Pada Pemerintah Kota Tebing Tinggi, Badan Pemeriksa Keuangan dalam

opininya pada tahun anggaran 2004 sampai dengan 2006 memberikan pendapat

dengan tahun 2009, Badan Pemeriksa Keuangan hanya memberikan pendapat Wajar

dengan Pengecualian (WDP) dari yang diharapkan Pemerintah Kota Tebing Tinggi

bahwa Badan Pemeriksa Keuangan memberikan opini Wajar Tanpa Pengecualian

(WTP).

Berdasarkan hasil penelitian awal, rata-rata Satuan Kerja Perangkat Daerah

(SKPD) di Kota Tebing Tinggi belum sepenuhnya dapat menerapkan Permendagri 13

Tahun 2006 dan Standar Akuntansi Pemerintah sesuai dengan ketentuan dalam

Pelaporan Keuangan, karena adanya perubahan metode pencatatan dari single entry

menjadi doubel entry sehingga masing-masing SKPD belum sepenuhnya mampu

menyusun laporan keuangan dalam bentuk realisasi anggaran, neraca, arus kas

maupun catatan atas laporan keuangan dan pelaporan tidak sesuai dengan jadwal

yang telah ditetapkan yakni paling selambat-lambatnya 2 (dua) bulan sesudah tahun

anggaran berakhir.

Adapun fenomena yang terjadi dalam penyusunan laporan keuangan Satuan

Kerja Perangkat Daerah dan Pemerintah Daerah Kota Tebing Tinggi yang dapat

peneliti identifikasi bahwa penyusunan Laporan Keuangan Satuan Kerja Perangkat

Daerah yang disusun oleh Pejabat Penatausahaan Keuangan SKPD (PPK – SKPD)

belum sepenuhnya memahami dan mengerti untuk melaksanakan akuntansi dan

menyusun laporan keuangan yang pada umumnya tidak memiliki disiplin ilmu dan

bukan yang berasal dari pendidikan akuntansi, sehingga akan menyulitkan PPK –

SKPD untuk menyusun laporan keuangan yang bersesuaian dengan Permendagri

sumber daya manusia yang memiliki latar belakang pendidikan akuntansi sangat

diperlukan dalam penyusunan laporan keuangan Satuan Kerja Perangkat Daerah dan

pemerintah daerah.

Untuk menghasilkan laporan keuangan yang sesuai dengan Standar Akuntansi

Pemerintahan, kepala daerah harus membuat sistem akuntansi pemerintahan daerah.

Sistem akuntansi pemerintahan daerah ditetapkan oleh kepala daerah dengan

peraturan daerah yang mengacu kepada peraturan daerah tentang pokok pengelolaan

keuangan daerah. Selain itu, pemerintah daerah harus juga menetapkan kebijakan

akuntansi berdasarkan peraturan kepala daerah yang berpedoman pada Standar

Akuntansi Pemerintahan. Berdasarkan pengamatan peneliti, bahwa Pemerintah Kota

Tebing Tinggi belum memiliki Peraturan Daerah (Perda) tentang Pokok-pokok

Pengelolaan Keuangan Daerah, Peraturan Kepala Daerah (Perkada) tentang Sistem

Akuntansi dan Kebijakan Akuntansi. Dengan adanya Peraturan Daerah (Perda) dan

Peraturan Kepala Daerah (Perkada) tentang Sistem Akuntansi dan Kebijakan

Akuntansi inilah Pejabat Penatausahaan Keuangan SKPD (PPK –SKPD) dan PPKD

akan melaksanakan penyusunan laporan keuangan pemerintah daerah dalam rangka

menyahuti adanya perubahan – Peraturan yang berlaku tersebut.

Mempercepat proses akuntansi dalam penyusunan laporan keuangan,

Pemerintah Kota Tebing Tinggi juga belum memiliki software yang memadai. Pada

saat ini software yang tersedia hanya penggunaan aplikasi Acces yang belum dapat

Pemerintahan, sehingga dapat memperlambat dalam penyusunan laporan keuangan

pemerintah daerah.

Belum sepenuhnya Satuan Kerja Perangkat Daerah mampu menyusun laporan

keuangan dalam bentuk realisasi anggaran, neraca, arus kas maupun catatan atas

laporan keuangan dan pelaporan tidak sesuai dengan jadwal yang telah ditetapkan

yakni paling selambat-lambatnya 2 (dua) bulan sesudah tahun anggaran berakhir

diduga belum adanya komitmen dari Pejabat Penatausahaan Keuangan SKPD (PPK –

SKPD) untuk memahami dan memperbaharui penyusunan laporan keuangan

pemerintah daerah yang sesuai dengan Permendagri Nomor 13 Tahun 2006 dan

Standar Akuntansi Pemerintahan. Sehingga tanpa adanya komitmen dari PPK –

SKPD tersebut maka untuk melakukan penyusunan laporan keuangan Satuan Kerja

Perangkat Daerah sesuai dengan Permendagri Nomor 13 Tahun 2006 dan Standar

Akuntansi Pemerintahan tersebut tidak akan tercapai.

Pemerintah Kota Tebing Tinggi yang dalam hal ini terdiri dari 1 Sekretaris

Kota, 1 Sekretariat DPRD, 2 Lembaga Asisten, 8 Bagian, 12 Dinas, 4 Badan, 6

Kantor, 5 Kecamatan dan 35 Kelurahan. Pemerintah Kota Tebing Tinggi

menjalankan roda pemerintahannya dipimpin oleh seorang Walikota. Sebagai wujud

pelayanan terhadap masyarakat maka pemerintah daerah menyusun rancangan

pembangunan yang dituangkan ke dalam Anggaran Pendapatan dan Belanja Daerah.

Sesuai dengan Kepmendagri Nomor 13 Tahun 2006 (Pasal 5) menyatakan bahwa

Kepala Daerah selaku pemegang kekuasaan pengelolaan keuangan daerah

pejabat pengguna anggaran/pengguna barang. Untuk melaksanakan fungsi dan tata

usaha usaha keuangan pada SKPD, maka diangkat oleh SKPD seorang yang dapat

menjalankan fungsi dan tata keuangan sebagai PPK – SKPD (Pejabat Penatausahaan

Keuangan – Satuan Kerja Perangkat Daerah).

Walikota Tebing Tinggi, selaku pemegang kekuasaan pengelolaan keuangan

daerah melimpahkan kekuasaannya dalam pengelolaan keuangan kepada SKPD.

Pemerintah Kota Tebing Tinggi, selaku memiliki 30 (tiga puluh) Satuan Kerja

Perangkat Daerah. Untuk menjalankan fungsi dan tata usaha keuangan di masing-

masing SKPD diangkat seorang PPK (Pejabat Penatausahaan Keuangan).

Latar belakang pendidikan yang dimiliki di bidang penatausahaan keuangan

daerah hendaknya disesuaikan dengan tugas yang dilaksanakan. Dari 31 (tiga puluh

satu) Satuan Kerja Perangkat Daerah termasuk Sekretariat Daerah Kota, yang

bertindak sebagai Pejabat Penatausahaan Keuangan memiliki latar belakang

pendidikan yang memiliki cukup beragam. Menurut data yang ada, dari seluruh

Satuan Kerja Perangkat Daerah di Pemerintah Kota Tebing Tinggi hanya 3 (tiga)

yang mempunyai latar belakang pendidikan Akuntansi. Latar belakang pendidikan

PPK – SKPD inilah yang menyebabkan rendahnya kemampuan tiap-tiap SKPD untuk

menyusun laporan keuangan pemerintah daerah. Selain itu juga masih rendahnya

komitmen untuk memahami dan melaksanakan peraturan yang selalu berubah-ubah

yang tidak konsisten antara peraturan yang satu dengan peraturan yang lain.

Upaya yang dilakukan untuk meningkatkan kualitas laporan keuangan instansi

memiliki latar belakang pendidikan sesuai dengan bidang terutama bidang akuntansi

dan melaksanakan pendidikan berkelanjutan, seperti mengikuti

pelatihan-pelatihan/lokakarya dan seminar sehingga mempunyai kemampuan yang lebih baik

di dalam melakukan tata kelola pemerintahan yang baik (good government). Oleh

karena itu, Peraturan, latar belakang pendidikan, pelatihan, komitmen, perangkat

pendukung yang ada mendukung terhadap penciptaan akan kemampuan aparatur

terkait dalam penyusunan laporan keuangan Pemerintah Daerah.

Dalam menyajikan tata kelola keuangan yang baik, maka Pemerintah Daerah

harus dapat menyajikan laporan keuangan pemerintah daerah yang sesuai dengan

Permendagri 13 Tahun 2006 dan Standar Akuntansi Pemerintah (SAP). Untuk

melihat faktor-faktor yang mempengaruhi dalam penyusunan laporan keuangan

pemerintah daerah yang transparan dan akuntabilitas. Berdasarkan uraian tersebut,

melalui penelitian ini, penulis akan melakukan penelitian tentang “Faktor-faktor

yang Mempengaruhi Kemampuan Penyusunan Laporan Keuangan Pemerintah

Daerah (Studi Empiris pada Pemerintah Kota Tebing Tinggi)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka penulis ingin meneliti

pemasalahan: “Apakah Peraturan, Latar Belakang Pendidikan, Pelatihan, dan

Komitmen serta Perangkat Pendukung secara simultan dan parsial berpengaruh

terhadap Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah

diuraikan, maka penelitian ini dilakukan untuk menganalisis dan membuktikan secara

empiris pengaruh Peraturan, Latar Belakang Pendidikan, Pelatihan, dan Komitmen

serta Perangkat Pendukung secara simultan dan parsial berpengaruh terhadap

Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan Keuangan

Pemerintah Daerah.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan bermanfaat:

1. Bagi Pemerintah Kota Tebing Tinggi, penelitian ini diharapkan dapat

memberikan sumbagan pemikiran tentang langkah-langkah apa saja yang harus

diambil agar Satuan Kerja Perangkat Daerah memiliki kemampuan dalam

menyusun laporan keuangan pemerintah daerah.

2. Bagi peneliti diharapkan dapat menambah pengalaman, pemahaman kemampuan

intelektual tentang pengaruh apakah Peraturan, Latar Belakang Pendidikan,

Pelatihan, dan Komitmen serta Perangkat Pendukung dapat mempengaruhi

Kemampuan Satuan Kerja Perangkat Daerah dalam Penyusunan Laporan

Keuangan Pemerintah Daerah.

3. Bagi dunia pendidikan diharapkan bermanfaat bagi perkembangan ilmu yang

berkembang sebelumnya, serta dapat memperkaya khasanah terhadap jenis

penelitian yang sama.

1.5. Originalitas

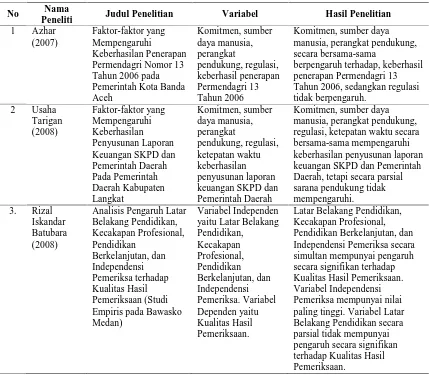

Penelitian ini terinspirasi dari penelitian terdahulu, Azhar (2007) dengan judul

penelitian “Faktor-faktor yang mempengaruhi keberhasilan penerapan Permendagri

Nomor 13 Tahun 2006 pada Pemerintah Kota Banda Aceh”. Adapun variabel

Independen yakni Regulasi (X1), SDM (X2), Komitmen (X3), Perangkat Pendukung

(X4), sedangkan variabel dependennya adalah Permendagri 13 Tahun 2006 (Y).

Dalam penelitian ini, peneliti mencoba memfokuskan variabel Regulasi

dengan Peraturan, dan SDM dengan latar belakang Pendidikan dan dengan

menambah satu variabel yakni pelatihan yang menjadi variabel independen serta

menggunakan variabel Kemampuan Penyusunan Laporan Keuangan Daerah (Y)

dengan beberapa dimensi variabel diadopsi dari riset yang dilakukan oleh Tarigan

(2008). Selain itu obyek penelitian mengambil sampel pada beberapa SKPD

di lingkungan Pemerintah Kota Tebing Tinggi. Dasar pemilihan obyek penelitian

pada Kota Tebing Tinggi mengingat semangat dan upaya yang dilakukan untuk

memperoleh opini Wajar Tanpa Pengecualian sangat tinggi sehingga penentuan

keberhasilan dalam penyusunan laporan keuangan yang sesuai dengan Standar

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan Pemerintah Daerah

Laporan keuangan merupakan bentuk pertanggungjawaban atas kepengurusan

sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang

diterbitkan harus disusun sesuai dengan standar akuntansi yang berlaku agar laporan

keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya

atau dibandingkan dengan laporan keuangan entitas yang jelas.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, tentang Pedoman

Pengelolaan Keuangan Daerah, dalam ketentuan umumnya menyebutkan bahwa yang

dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam

rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk

di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

daerah tersebut. Selanjutnya dalam Pasal 4 dikatakan pula bahwa, pengelolaan

keuangan daerah dilakukan dengan tertib, taat pada peraturan perundang-undangan,

efektif, efisien, ekonomis, transparan dan bertanggung jawab dengan memperhatikan

asas keadilan, kepatutan dan manfaat untuk masyarakat.

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan, bahwa laporan keuangan merupakan laporan terstruktur

pelaporan. Entitas pelaporan dalam pemerintah adalah unit pemerintahan yang terdiri

dari satu atau lebih entitas akuntansi yang menurut ketentuan perundang-undangan

wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang

terdiri dari: (a) Pemerintah Pusat, (b) Pemerintah Daerah, (c) Satuan organisasi

di lingkungan pusat/daerah atau organisasi lainnya, jika menurut perundang-

undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006,

Laporan Keuangan Pemerintah Daerah terdiri dari:

1. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan pemakaian

sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang

menggambarkan perbandingan antara anggaran dan realisasinya dalam satu

periode pelaporan. Unsur yang dicakup secara langsung oleh laporan realisasi

anggaran terdiri dari pendapatan, belanja transfer dan pembiayaan.

2. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset,

kewajiban dan ekuitas dana pada tanggal tertentu. Aset adalah sumber ekonomi

yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa

masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat

diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan

dipelihara karena alasan sejarah dan budaya. Kewajiban adalah utang yang timbul

dan peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar

sumber daya ekonomi pemerintah. Ekuitas Dana adalah kekayaan bersih

pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas

operasional, invenrasi aset non keuangan, pembiayaan, dan transaksi non

anggaran yang menggambarkan saldo awal,penerimaan,pengeluaran dan saldo

akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang mencakup

dalam laporan arus kas terdiri dari penerimaan dan pengeluaran kas.

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka

yang tertera dalam laporan realisasi anggaran, neraca dan laporan arus kas.

Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan

akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang

diharuskan dan dianjurkan untuk mengungkapkan di dalam Standar Akuntansi

Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuangan secara wajar.

2.1.2. Prinsip-prinsip Penyusunan Laporan Keuangan Daerah

Dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan dikemukakan bahwa ada delapan prinsip yang digunakan

a. Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah

berbasis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam laporan

realisasi anggaran dan basis akrual untuk pengakuan aset, kewajiban dan ekuitas

dalam neraca.

b. Nilai Historis (Historical Cost)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar

nilai wajar dari imbalan (consideration) untuk memperoleh aset tersebut pada saat

perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan

akan dibayarkan untuk memenuhi kewajiban di mana yang akan datang dalam

pelaksanaan kegiatan pemerintah.

c. Realisasi (Realizition)

Bagi pemerintah, pendapatan yang telah diotorisasikan melalui anggaran

pemerintah selama suatu tahun fiskal akan digunakan untuk membayar hutang

dan belanja dalam periode tertentu.

d. Substansi Mengungguli Bentuk Formal (Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa

lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu

dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan

hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa tidak

konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkap

e. Periodisitas (Periodicity)

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi

menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan

posisi sumber daya akan dimilikinya dapat ditentukan. Periode utama yang

digunakan adalah tahunan. Namun, periode bulanan, triwulan dan semesteran

juga dianjurkan.

f. Konsistensi (Consistency)

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode

ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak

berarti bahwa tidak boleh tidak perubahan dari satu metode akuntansi ke metode

akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah dengan syarat

bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih

baik dibandingkan dengan metode lama. Pengaruh atas perubahan penerapan

metode ini diungkapkan dalam catatan atas laporan keuangan.

g. Pengungkapan Lengkap (Full Disclosure)

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh

pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat

ditempatkan pada lembar muka (on the face) laporan keuangan atau catatan atas

laporan keuangan.

h. Penyajian Wajar (Fair Presentation)

Laporan keuangan menyajikan dengan wajar laporan realisasi anggaran, neraca,

penyusun laporan keuangan diperlukan ketika menghadapi ketidakpastian

peristiwa atau keadaan tertentu. Ketidakpastian seperti itu diakui dengan

mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan

sehat alam menyusun laporan keuangan. Pertimbangan sehat mengandung unsur

kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian

sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak

dinyatakan terlalu rendah.

2.1.3. Dasar Hukum Keuangan Daerah

Dalam rangka pengelolaan keuangan daerah sebagai suatu perwujudan dari

rencana kerja keuangan akan dilaksanakan oleh pemerintah daerah dalam tahun

anggaran yang bersangkutan selain berdasarkan pada ketentuan-ketentuan umum juga

berlandaskan pada:

1. Undang-Undang Republik Indonesia Nomor 22 Tahun 1999 tentang

Pemerintah Daerah.

2. Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2000 tentang

Kewenangan Pemerintah dan Kewenangan Sebagai Daerah Otonom.

3. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman

Penyusunan, Pertanggungjawaban dan Pengawas Keuangan Daerah serta Tata

Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan

Penyusunan Perhitungan APBD.

4. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang

5. Undang-Undang Republik Indonesia Nomor 1 Tahun 2005 tentang

Pembendaharaan Negara.

6. Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang

Standar Akuntansi Pemerintahan.

7. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah.

8. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

9. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah.

2.1.4. Kemampuan Penyusunan Laporan Keuangan Daerah

Sesuai dengan peraturan perundangan yang telah ditetapkan baik dalam

Standar Akuntansi Pemerintahan maupun Permendagri Nomor 13 Tahun 2006,

pemerintah daerah berkewajiban untuk menyusun laporan pertanggungjawaban

keuangan dalam bentuk laporan keuangan pemerintah daerah yang terdiri dari laporan

realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan yang

dilakukan oleh Satuan Kerja Perangkat Daerah masing-masing maupun PPKD. Pada

Permendagri Nomor 13 Tahun 2006, dalam rangka pertanggungjawaban keuangan

pemerintah daerah, setiap entitas pelaporan dan entitas akuntansi menyelenggarakan

daerah mengacu peraturan daerah tentang pokok-pokok pengelolaan keuangan

daerah.

Sistem akuntansi pemerintah daerah meliputi serangkaian prosedur mulai dari

proses pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan

keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat

dilakukan secara manual atau menggunakan aplikasi komputer, sehingga tiap-tiap

entitas pelaporan dan entitas akuntansi yakni SKPD dan PPKD harus mampu

menjalankan sistem keuangan pemerintah daerah yang telah ditetapkan sekurang-

kurangnya prosedur akuntansi penerimaan kas, prosedur akuntansi pengeluaran kas,

prosedur akuntansi aset tetap/barang milik daerah dan prosedur akuntansi selain kas.

Sehingga setiap entitas pelaporan dan entitas akuntansi yakni SKPD dan PPKD

mampu menyusun laporan keuangan pemerintah daerah yakni laporan realisasi

anggaran, necara, laporan arus kas dan catatan atas laporan keuangan dengan baik

dan benar berdasar peraturan dan perundangan yang berlaku. Kemampuan

penyusunan laporan keuangan pemerintah daerah yang disusun oleh entitas pelaporan

dan entitas akuntansi dalam hal ini SKPD dan PPKD dapat diukur dengan ketepan

waktu pelaporan yakni 2 (dua) bulan setelah berakhirnya anggaran (Permendagri

Nomor 13 Tahun 2006).

Penelitian terdahulu, Azhar (2007) yang meneliti Faktor-faktor Komitmen,

Sumber Daya Manusia, Perangkat Pendukung, Regulasi yang Mempengaruhi

Keberhasilan Penerapan Permendagri Nomor 13 Tahun 2006 pada Pemerintah Kota

manusia, perangkat pendukung, regulasi secara bersama-sama mempunyai pengaruh

keberhasilan penerapan Permendagri Nomor 13 Tahun 2006 pada Pemerintah Kota

Banda Aceh dan Usaha Tarigan (2008) hasil penelitiannya menyatakan bahwa

sumber daya manusia, komitmen, regulasi, ketepatan penyampaian LPJ dan saran

pendukung secara bersama mempengaruhi keberhasilan penyusunan laporan

keuangan SKPD dan Pemerintah Daerah.

2.1.5. Faktor-faktor yang Mempengaruhi Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah

2.1.5.1. Peraturan

Dalam upaya menghilangkan penyimpangan dan mewujudkan sistem

pengelolaan fiskal yang berkesinambungan sesuai dengan aturan pokok yang telah

ditetapkan dalam undang-undang dasar dan asas-asas umum yang berlaku secara

universal, maka dalam penyelenggaraan pemerintah diperlukan suatu undang-undang

yang mengatur pengelolaan keuangan negara. Oleh karena itu ditetapkanlah Undang-

Undang. Undang-Undang juga telah mengantisipasi perubahan standar akuntansi

di lingkungan pemerintahan di Indonesia yang mengacu pada perkembangan standar

akunstansi di lingkungan pemerintahan secara internasional. Perubahan Peraturan

sering terjadi dalam waktu yang sangat singkat dan perubahan tersebut kerap

menimbulkan perbedaan penafsiran antara peraturan dengan peraturan yang

sebelumnya. Dengan seringnya Perubahan Peraturan tersebut membuat para pegawai

kesulitan dalam melaksanakan tugasnya dengan baik terutama dalam pelaporan

pengelolaan keuangan daerah menggunakan Manual Keuangan Daerah (Makuda),

kemudian pada tahun 2002 keluar Keputusan Dalam Negeri Republik Indonesia

Nomor 29, tetapi keputusan yang baru tersebut belum begitu dipahami kemudian

keluar Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 13 Tahun 2006

dan Nomor 59 Tahun 2007 tentang Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006. Peraturan yang begitu cepat diduga akan mempengaruhi keberhasilan

dalam penyusunan laporan keuangan pemerintah daerah.

2.1.5.2. Latar belakang pendidikan

Manusia sebagai Sumber Daya Manusia keberadaannya sangat penting dalam

organisasi karena sumber daya manusia menunjang organisasi melalui karya,

kreativitas, dorongannya dan peran nyata seperti yang dapat disaksikan dalam setiap

organisasi. Menurut Matindas, (2002: 89) menyatakan bahwa sumber daya manusia

adalah kesatuan tenaga manusia yang dalam organisasi dan bukan hanya sekedar

penjumlahan karyawan-karyawan yang ada. Sebagai kesatuan, sumber daya manusia

harus dipandang sebagai suatu sistem di mana tiap-tiap karyawan merupakan

berfungsi untuk mencapai tujuan organisasi. Sumber daya manusia diukur

berdasarkan latar belakang pendidikan yang diperoleh pegawai. Dalam kaitan dengan

kemampuan penyusunan laporan keuangan, maka lebih efektif dalam penyusunan

laporan keuangan adalah sumber daya manusia yakni pegawai yang dimiliki berlatar

belakang pendidikan akuntansi.

Menurut Gaa and Thore (2004) mengatakan bahwa pendidikan akuntansi

nilai dan kredibilitas yang mempengaruhi pilihan tersebut. Kemudian Gaa and

Thorne menyebutkan bahwa pada dasarnya akuntan memiliki tindakan berdasarkan

nilai yang ada dalam pikiran mereka.

2.1.5.3. Pelatihan

Pelatihan sebagai bagian dari pendidikan yang menyangkut proses belajar

untuk memperoleh dan meningkatkan keterampilan di luar sistem pendidikan yang

berlaku dalam waktu relatif singkat dengan metode yang lebih mengutamakan pada

praktek daripada teori. Menurut Veithzal Rivai (2004: 226), Pelatihan dalam proses

sistematis mengubah tingkah laku pegawai untuk mencapai tujuan organisasi.

Pelatihan berkaitan dengan keahlian dan kemampuan pegawai untuk melaksanakan

pekerjaan saat ini. Pelatihan memiliki orientasi saat ini dan membantu pegawai untuk

mencapai keahlian dan kemampuan tertentu agar berhasil guna dalam pekerjaannya.

Menurut Notoatmojo, (2003) bahwa pendidikan dan pelatihan adalah upaya

untuk mengembangkan sumber daya manusia, terutama untuk mengembangkan

kemampuan intelektual dan kepribadian manusia. Sehingga dengan adanya pelatihan

diharapkan kemampuan atau keterampilan karyawan akan meningkat.

2.1.5.4. Komitmen

Menurut Kalbers dan Fogarty (1995) komitmen organisasi cenderung

didefinisikan sebagai suatu perpaduan antara sikap dan perilaku. Komitmen

organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan

organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan kepada

komitmen organisasional yaitu, affective dan continuence. Hasil penelitiannya

mengungkapkan bahwa komitmen organisasi affective berhubungan dengan satu

pandangan profesionalisme yaitu pengabdian pada profesi, sedangkan komitmen

organisasi continuance berhubungan secara positif dengan pengalaman dan secara

negatif dengan pandangan profesionalisme kewajiban sosial.

Menurut Simanjuntak (2005: 1), Komitmen adalah kesanggupan untuk

bertanggungjawab terhadap hal-hal yang dipercayakan kepada seseorang. Komitmen

tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan

komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber daya

fisik, mental, dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komitmen

maka pekerjaan-pekerjaan besar akan sulit dilaksanakan.

Menurut Robin (1996) dan Yunita (2004: 44) mendefinisikan komitmen

organisasi sebagai derajat sejauhmana seorang karyawan memihak pada suatu

organisasi tertentu dan tujuannya, dan berniat memelihara keanggotaan dalam

organisasi itu. Seseorang dikatakan mempunyai komitmen organisasi apabila; percaya

dan menerima tujuan-tujuan dan nilai-nilai organisasi; rela berusaha mencapai tujuan

organisasi; memiliki kemauan yang kuat untuk tetap menjadi anggota organisasi.

Ada dua pendekatan utama dalam melaksanakan studi komitmen yang

dituangkan dalam riset komitmen (Savalaner, 1998) pertama pendekatan prilaku

(behaviaral approch) yang memfokuskan pada perilaku yang terkait dengan

approch) yang ditujukan pada identifikasi individu dengan organisasi dan sarannya

(dimanifestasikan dalam pendapat dan kepercayaan).

Secara substansi, istilah komitmen sarat dengan nilai dan sasaran. Istilah

tersebut mengandung makna sebuah proses bagaimana nilai dan sasaran tersebut

tercapai atau dengan kata lain komitmen merupakan syarat sebuah keberhasilan.

Dalam kaitan dengan penelitian ini, komitmen dipandang sebagai keyakinan dan

dukungan yang kuat terhadap keberhasilan penerapan peraturan.

2.1.5.5. Perangkat pendukung

Perangkat pendukung adalah alat untuk mendukung terlaksananya kegiatan

atau pekerjaan seperti komputer, software dan lain-lain. Menurut Kenneth dan Jane

(2005) Perangkat keras adalah perlengkapan fisik yang digunakan untuk aktivitas

input, proses dan output dalam sebuah sistem akuntansi. Perangkat keras ini terdiri

dari komputer yang memproses, perangkat penyimpanan dan perangkat untuk

menghasilkan output serta media fisik untuk menghubungkan semua unit tersebut.

Sedangkan perangkat lunak menurut Kenneth dan Jane adalah sekumpulan rincian

instruksi pra program yang mengendalikan dan mengkoordinasi perangkat keras

komponen di dalam sebuah sistem informasi.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Penelitian Batubara (2008) tentang Analisis Pengaruh Latar Belakang

Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, dan Independensi

Medan) menunjukkan bahwa Latar Belakang Pendidikan, Kecakapan Profesional,

Pendidikan Berkelanjutan, dan Independensi Pemeriksa sebagai variabel independen

secara simultan mempunyai pengaruh secara signifikan terhadap Kualitas Hasil

Pemeriksaan sebagai variabel dependen. Variabel Independensi Pemeriksa

mempunyai nilai pengaruh secara signifikan yang paling tinggi. Variabel Latar

Belakang Pendidikan secara parsial tidak mempunyai pengaruh secara signifikan

terhadap Kualitas Hasil Pemeriksaan.

Penelitian Azhar (2007) tentang Faktor-faktor yang Mempengaruhi

Keberhasilan Penerapan Permendagri Nomor 13 Tahun 2006 pada Pemerintah Kota

Banda Aceh. Penelitian ini menyimpulkan bahwa secara stimulan variabel

independen yakni Regulasi (X1), Komitmen (X2), SDM (X3), Perangkat Pendukung

(X4) mempengaruhi keberhasilan penerapan Permendagri Nomor 13 Tahun 2006

Pemerintah Kota Banda Aceh, tetapi secara parsial bahwa variabel regulasi tidak

berpengaruh terhadap keberhasilan penerapan Permendagri Nomor 13 Tahun 2006

pada Pemerintah Kota Banda Aceh.

Penelitian Tarigan (2008) tentang Faktor-faktor yang Mempengaruhi

Keberhasilan Penyusunan Laporan Keuangan SKPD dan Pemerintah Daerah Pada

Pemerintah Daerah Kabupaten Langkat. Penelitian ini menyimpulkan bahwa secara

stimulan variabel independen yakni Sumber Daya Manusia (X1), Komitmen (X2),

Regulasi (X3), Ketepatan Waktu (X4), Sarana Pendukung (X5) mempengaruhi

keberhasilan Penyusunan Laporan Keuangan SKPD dan Pemerintah Daerah Pada

Pendukung tidak berpengaruh terhadap keberhasilan Penyusunan Laporan Keuangan

SKPD dan Pemerintah Daerah pada Pemerintah Daerah Kabupaten Langkat.

Tabel 2.1. Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konsep

Adapun kerangka konseptual pada penelitian ini dapat digambarkan pada

Gambar 3.1 berikut:

Gambar 3.1. Kerangka Konseptual

Berdasarkan Gambar 3.1 tersebut terlihat beberapa faktor yang terkait dengan

upaya penciptaan akan kemampuan aparatur terkait dalam penyusunan laporan

keuangan Pemerintah Daerah. Faktor-faktor tersebut berupa rekrutmen pegawai yang

memiliki latar belakang pendidikan sesuai dengan bidang terutama bidang akuntansi Peraturan

(X1)

Latar Belakang Pendidikan

(X2)

Pelatihan

(X3)

Komitmen

(X4)

Kemampuan Penyusunan Laporan Keuangan Pemerintah

Daerah (Y)

Perangkat Pendukung

dan melaksanakan pendidikan berkelanjutan, seperti mengikuti pelatihan-pelatihan/

lokakarya dan seminar sehingga mempunyai kemampuan yang lebih baik di dalam

melakukan tata kelola pemerintahan yang baik (good government).

1. Pengaruh variabel peraturan terhadap kemampuan dalam penyusunan laporan keuangan Pemerintah Daerah

Variabel Peraturan berpengaruh terhadap kemampuan aparatur terkait dalam

penyusunan laporan keuangan Pemerintah Daerah. Lahirnya peraturan berupa

Keputusan Menteri Dalam Negeri Republik Indonesia Nomor 29, dan Peraturan

Menteri Dalam Negeri Republik Indonesia Nomor 13 Tahun 2006, Nomor 59 Tahun

2007 tentang Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 berpengaruh

terhadap kemampuan aparatur dan keberhasilan dalam penyajian dan penyusunan

laporan keuangan Pemerintah Daerah.

2. Pengaruh variabel latar belakang pendidikan terhadap kemampuan penyusunan laporan keuangan Pemerintah Daerah

Variabel latar belakang pendidikan berpengaruh terhadap kemampuan

aparatur terkait dalam penyusunan laporan keuangan Pemerintah Daerah hal ini

disebabkan penyajian laporan keuangan pemerintah daerah lebih efektif disajikan

dengan kualitas sumber daya manusia yang memiliki berlatar belakang pendidikan

akuntansi.

3. Pengaruh variabel pelatihan terhadap kemampuan penyusunan laporan keuangan Pemerintah Daerah

Variabel pelatihan berpengaruh terhadap kemampuan aparatur terkait dalam

pelatihan maka semakin mahir dan terlatih para aparatur dalam penyusunan laporan

keuangan Pemerintah Daerah.

4. Pengaruh variabel komitmen terhadap kemampuan penyusunan laporan keuangan Pemerintah Daerah

Pengaruh variabel komitmen terhadap kemampuan aparatur terkait dalam

penyusunan dan penyajian laporan keuangan Pemerintah Daerah disebabkan

komitmen merupakan keyakinan dan dukungan yang kuat serta motivasi pegawai

terhadap keberhasilan penerapan peraturan sehingga berdampak terhadap

keberhasilan penerapan sebuah sistem.

5. Pengaruh variabel perangkat pendukung terhadap kemampuan penyusunan laporan keuangan Pemerintah Daerah

Pengaruh variabel perangkat pendukung yang ada mendukung terhadap

penciptaan akan kemampuan aparatur terkait dalam penyusunan laporan keuangan

Pemerintah Daerah dengan bantuan alat untuk mendukung terlaksananya kegiatan

atau pekerjaan seperti adanya perangkat keras komputer dan software sehingga dalam

pelaksanaan pekerjaan lebih efisien dan lebih tepat waktu dalam penyajian laporan

keuangan pemerintah daerah.

3.2. Hipotesis

Berdasarkan kerangkap konsep, maka dapat dibuat hepotesis sebagai berikut:

Peraturan, Latar Belakang Pendidikan, Pelatihan, Komitmen dan Perangkat

penyusunan laporan keuangan pemerintah daerah baik secara parsial dan secara

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal (causal effect).

Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari

keterangan keterangan secara factual yaitu penelitian yang bersifat menjelaskan

mengenai faktor-faktor yang mempengaruhi (Sekaran, 2003: 124).

4.2. Lokasi Penelitian

Lokasi penelitian adalah pada Pemerintah Kota Tebing Tinggi. Sedangkan

yang menjadi objek penelitian adalah 32 (tiga puluh dua) Satuan Kerja Perangkat

Daerah (SKPD) dan Pejabat Pengelola Keuangan Daerah (PPKD) Kota Tebing

Tinggi. Waktu penelitian direncanakan dimulai pada bulan Mei 2010.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh pejabat pengelola keuangan

satuan kerja perangkat daerah (PPK-SKPD) di Pemerintah Kota Tebing Tinggi yang

mempunyai transaksi keuangan dalam anggaran pendapatan dan anggaran belanja

serta Pejabat Pengelola Keuangan Daerah (PPKD) sebagai pengkonsolidasian laporan

keuangan. Adapun jumlah populasi yang ada sebanyak 32 (tiga puluh dua) orang.

masing-masing SKPD yang bertanggung jawab dan terkait dengan penyusunan

laporan keuangan instansi gabungan.

Jenis penelitian ini adalah sensus, seluruh populasi yaitu Satuan Kerja

Perangkat Daerah (SKPD) yang dijadikan sampel. Metode yang digunakan adalah

survei, merupakan pengumpulan data primer yang diperoleh langsung dari sumber

asli Tahap yaitu Pejabat Pengelola Keuangan (PPK) Satuan Kerja Perangkat Daerah

(SKPD) serta Pejabat Pengelola Keuangan Daerah (PPKD).

Tabel 4.1. Populasi dan Sampel Penelitian

No Satuan Kerja Perangkat Daerah Jabatan dalam Dinas

PPK – SKPD/PPKD

No Satuan Kerja Perangkat Daerah Jabatan dalam Dinas PPK – SKPD/PPKD

Pelatihan

25. RSUD. Dr. Kumpulan Pane Kasubbag Keuangan 26. Inspektorat Kepala Tata Usaha 27. Kantor Ketahanan Pangan Kepala Tata Usaha 28. Akbid PEMKO Kasubbag Keuangan 29. Kecamatan Bajenis Kasubbag Keuangan 30. Sekretariat Daerah Kota Kasubbag Umum 31. Dinas Sosial dan Tenaga Kerja Kasubbag Keuangan 32. PPKD Kasubbag Akuntansi Sumber: Pemerintah Kota Tebing Tinggi, 2010.

4.4. Metode Pengumpulan Data

Dalam penelitian ini yang akan diberikan kuisioner adalah seluruh pejabat

Pengelola Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) serta Pejabat

Pengelolaan Keuangan Daerah. Tahapan dalam pengumpulan terdiri dari dua tahap.

pertama adalah melakukan penyebaran kuisioner secara langsung kepada Pejabat

Pengelola Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) serta Pejabat

Pengelola Keuangan Daerah kemudian menunggu pengisian kuisioner tersebut.

Tahapan yang kedua adalah pengambilan kuisioner yang telah diisi oleh seluruh

Pejabat Pengelola Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) serta

Pejabat Pengelola Keuangan Daerah (PPKD) untuk kemudian dilakukan pengolahan

data dari kuisioner tersebut.

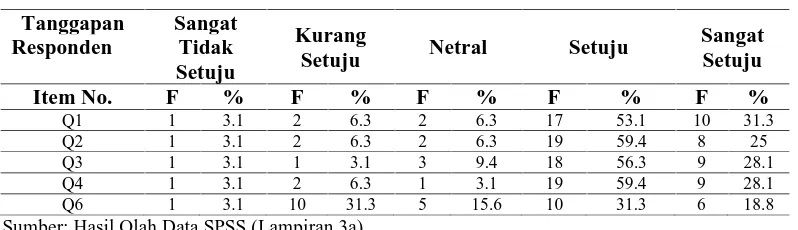

4.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan lima variabel independen (Peraturan, Latar

variabel dependen yaitu Kemampuan Satuan Kerja Perangkat Daerah dalam

Penyusunan Laporan Keuangan Pemerintah Daerah.

4.5.1. Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah kemampuan

penyusunan laporan keuangan pemerintah daerah berdasarkan peraturan dan

perundang-undangan yang berlaku yang diartikan sebagai kemampuan dari

masing-masing SKPD dalam menyusun laporan keuangan pemerintah daerah yang terdiri dari

Laporan Realisasi Anggaran, Neraca, dan Catatan Atas Laporan Keuangan sesuai

dengan Permendagri 13 Tahun 2006 dan Standar Akuntansi Pemerintahan. Pengukur

variabel ini adalah sebagai berikut:

a. Laporan keuangan SKPD yang disusun terdiri dari Laporan Realisasi Anggaran,

Neraca, dan Catatan atas Laporan Keuangan.

b. Laporan keuangan Pemerintah Daerah yang disusun terdiri dari Laporan Realisasi

Anggaran, Neraca, Arus Kas dan Catatan atas Laporan Keuangan.

c. PPKD menyusun laporan keuangan Pemerintah Daerah dengan cara

menggabungkan laporan-laporan keuangan SKPD.

d. SKPD dan Pemerintah Daerah harus menyusun laporan keuangan tepat waktu

yaitu untuk laporan keuangan SKPD disusun paling lambat 2 (dua) bulan setelah

tahun anggaran berakhir, sedangkan laporan keuangan pemerintah daerah paling

lambat 3 (tiga) bulan setelah tahun anggaran berakhir.

Variabel ini diukur dengan skala interval. Untuk penilaiannya adalah sebagai

1. Sangat Tidak Setuju (STS) Skor 1

2. Kurang Setuju (KS) Skor 2

3. Ragu-ragu (N) Skor 3

4. Setuju (S) Skor 4

5. Sangat Setuju (SS) Skor 5

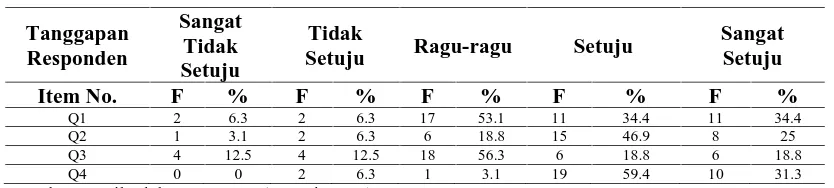

4.5.2. Variabel Independen

Variabel independen dalam penelitian ini yaitu:

1. Peraturan pada variabel ini adalah Peraturan, keputusan, prosedur-prosedur dan

perundang-undangan yang berkaitan dengan pengelolaan dan penyusunan laporan

keuangan daerah. Variabel ini diukur dengan menggunakan indikator-indikator

sebagai berikut:

a. Pemerintah daerah harus membuat peraturan tentang pokok-pokok

pengelolaan keuangan daerah, sistem akuntansi dan kebijakan akuntansi

sehingga memudahkan dalam penyusunan laporan keuangan daerah.

b. Peraturan tentang pokok-pokok pengelolaan keuangan daerah, sistem dan

kebijakan akuntansi harus dibuat dalam peraturan daerah dan peraturan kepala

daerah.

c. Pemerintah daerah harus membuat prosedur akuntansi penerimaan kas, dan

prosedur akuntansi aset tetap/barang milik daerah prosedur akuntansi selain

kas.

d. Sistem akuntansi SKPD dilaksanakan oleh PKK – SKPD dan sistem akuntansi

e. PPK – SKPD dan PPKD harus mengkoordinasikan pelaksanaan sistem dan

prosedur akuntansi tersebut dengan penatausahaan keuangan pengelolaan

keuangan daerah oleh bendahara penerimaan dan bendahara pengeluaran.

Variabel ini diukur dengan skala interval. Untuk penilaiannya adalah

sebagai berikut:

1. Sangat Tidak Setuju (STS) Skor 1

2. Kurang Setuju (KS) Skor 2

3. Ragu-ragu (N) Skor 3

4. Setuju (S) Skor 4

5. Sangat Setuju (SS) Skor 5

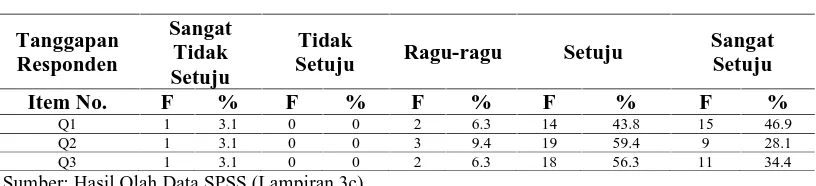

2. Latar belakang pendidikan dalam penelitian ini adalah latar belakang pendidikan

yang diperoleh pejabat pengelola keuangan Satuan kerja perangkat Daerah (PKK

– SKPD) dan pejabat pengelola keuangan Daerah (PPKD) di bangku pendidikan

formal menunjang kemampuannya melaksanakan penyusunan laporan keuangan

SKPD dan pemerintah daerah. Indikator yang digunakan untuk mengukur

variabel ini adalah sebagai berikut:

a. Pegawai mempunyai latar belakang pendidikan akuntansi.

b. Penempatan pegawai pada posisi yang tepat dan benar sebagai PPK –

SKPD, bendahara penerimaan maupun bendahara pengeluaran.

Variabel ini diukur dengan skala Interval. Untuk penilaiannya adalah sebagai

berikut:

2. Kurang Setuju (KS) Skor 2

3. Ragu-ragu (N) Skor 3

4. Setuju (S) Skor 4

5. Sangat Setuju (SS) Skor 5

3. Pelatihan dalam penelitian ini adalah seperangkat penambahan pengetahuan dan

keterampilan responden yang bertujuan agar dapat meningkatkan profesionalisme

dan produktivitas kerja yang baik dalam kemampuan penyusunan laporan

keuangan pemerintah daerah. Adapun penyusunan laporan keuangan pemerintah

daerah. Adapun indikator pengukuran variabel ini adalah sebagai berikut:

a. Pengalaman bekerja pegawai di bidang pengelolaan keuangan daerah

b. Pegawai yang pernah mengikuti pelatihan mengenai akuntansi.

Variabel ini diukur dengan skala interval. Untuk penilaiannya adalah sebagai

berikut:

1. Sangat Tidak Setuju (STS) Skor 1

2. Kurang Setuju (KS) Skor 2

3. Ragu-ragu (N) Skor 3

4. Setuju (S) Skor 4

5. Sangat Setuju (SS) Skor 5

4. Komitmen artinya adalah keinginan dari setiap Pejabat Pengelola Keuangan

Satuan Kerja Perangkat Daerah (PPK – SKPD) dan Pengelolaan Keuangan