TUGAS AKHIR

PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21

TERHADAP KARYAWAN PADA PT. SUNINDO VARIA

MOTOR GEMILANG – SUZUKI MEDAN

OLEH :

ERIKA FEBRINA BR SITEPU

082102035

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini. Tugas Akhir

ini dibuat oleh penulis dengan tujuan untuk memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka

penulis menyusun Tugas Akhir ini dengan judul: “Perhitungan Pajak

Penghasilan (PPh) Pasal 21 Terhadap Karyawan pada PT. Sunindo Varia Motor Gemilang – SUZUKI”.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak baik secara langsung

maupun tidak langsung. Maka dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma

III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus sebagai Dosen Pembimbing yang telah banyak meluangkan

waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

3. Bapak Drs. Chairul Nazwar, M.Si.Ak., selaku Sekretaris Program

4. Bapak/ Ibu Dosen dan seluruh Pegawai yang ada di Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Pimpinan PT. Sunindo Varia Motor Gemilang – SUZUKI,

Tanda Habeahan (ACC Departement) yang telah memberikan kesempatan kepada penulis untuk melakukan riset dan telah banyak

membantu penulis dalam mengumpulkan data dari perusahaan..

6. Kepada kedua orang tua saya tercinta, Bapak J. Sitepu dan Ibu S br. Sembiring, yang selalu memberikan dukungan baik moril maupun

materil serta kasih sayang yang berlimpah, semangat, doa dan segala - galanya kepada Penulis, tanpa kalian aku bukan apa – apa, YOU ARE

THE BEST,, LUPH U PULL MOM & DAD !!!!

7. Kepada Adik – adikku tersayang Erin Eria, Erando, Erandi dan Ervi Yana atas dukungan motivasi dan doanya, Tetap semangat untuk

meraih cita – cita, berikan yang terbaik buat masa depan dan buat kedua orang tua kita.

8. My Some One Special Bg Uwaku Heriko S. Sembiring, buat segala motivasi, doa, dukungan, kasih sayang, kebersamaan dan segala – galanya yang telah diberikan kepada Penulis. Tetap semangat yahh

bey dalam menjalalani perkuliahannya,, U CAN BE THE BEST !!! 9. Sahabat – sahabat terbaik Penulis, May Susanti Situngkir (MayTung),

10.Teman – teman magang kelompok 7 Ayuk Bengak, Manan Copasud, Rizky, Yodi dan Tiara Bakti, atas dukungan semangat yang slalu diberikan kepada Penulis, dan juga buat kebersamaan dan kegilaan

slama magang, walaupun sebentar tapi berkesan.

11.Teman – teman yang udah menjadi seperti keluargaku d kost- kostan

Puteri Design, mulai dari yang tertua ka vera, ka siska, ka vidi, ka lisda, Maytung, Lia, Bertha & Beben, terimakasih buat kebersamaan yang udah kalian beri, I WILL MISS U ALL !!!

12.Semua teman – teman seperjuangan, detak 08, tanpa terkecuali yang telah banyak membantu Penulis selama mengikuti perkuliahan selama

tiga tahun di Fakultas Ekonomi ini. Kemanapun kita beranjak, semoga kita sukses semua.

Penulis juga menyadari bahwa Tugas Akhir ini belum sempurna

dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas

Akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, Juli 2011

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Metode Penelitian ... 5

E. Jadwal Survei dan Sistematika Penulisan ... 6

1. Jadwal Survei ... 6

2. Sistematika Penulisan ... 7

BAB II PROFIL PERUSAHAAN ... 9

A. Sejarah Ringkas ... 9

B. Jaringan Kegiatan Perusahaan ... 10

C. Struktur Organisasi dan Personalia ... 11

E. Kinerja Perusahaan Terkini ... 16

F. Rencana Kegiatan ... 17

BAB III PEMBAHASAN ... 19

A. Pengertian Pajak, Fungsi Pajak, dan Asas Pemungutan Pajak ... 19

1. Pengertian Pajak ... 19

2. Fungsi Pajak ... 20

3. Asas Pemungutan Pajak ... 21

B. Pengelompokan Pajak ... 21

C. Sistem Pemungutan Pajak ... 22

D. Pajak Penghasilan, Subjek Pajak, Wajib Pajak dan Objek Pajak ... 23

1. Pajak Penghasilan ... 23

2. Subjek Pajak ... 23

3. Wajib Pajak ... 26

4. Objek Pajak ... 26

E. Pajak Penghasilan, Objek, dan Tarif Pajak Penghasilan Pasal 21 ... 27

1. Pajak Penghasilan Pasal 21 ... 27

2. Objek Pajak Penghasilan Pasal 21 ... 27

Objek Pajak Pasal 21 ... 31

1. Tidak Termasuk Wajib Pajak Penghasilan Pasal 21 ... 31

2. Pengecualian Pemotongan Objek Pajak Penghasilan .... 32

G. Perhitungan Pajak Penghasilan Pasal 21 ... 33

H. Dasar Hukum Pajak Penghasilan Pasal 21 ... 38

I. Hasil Evaluasi ... 38

1. Penentuan Pajak Penghasilan... 39

2. Objek Pajak Penghasilan ... 39

2. Perhitungan PPh Pasal 21 ... 40

BAB IV KESIMPULAN DAN SARAN ... 45

A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR TABEL

Halaman Tabel 1.1 Jadwal Survei dan Penulisan Laporan Tugas Akhir... 6

Tabel 3.1 Daftar Tarif Pajak Orang Pribadi dalam Negeri……….. 30 Tabel 3.2 Daftar Tarif Wajib Pajak dalam Negeri dan Bentuk Usaha Tetap

DAFTAR GAMBAR

Halaman Gambar 2.1 Struktur Organisasi PT. Sunuido Varia Motor Gemilang –

BAB I PENDAHULUAN A. Latar Belakang

Seperti halnya negara lain di dunia, Indonesia disamping

menyelenggarakan pemerintahan umum juga melaksanakan pembangunan. Untuk melaksanakan pembangunan tersebut diperlukan dana yang terus meningkat sejalan dengan peningkatan volume dan dinamika pembangunan itu sendiri.

Dalam rangka pemenuhan pembiayaan negara baik untuk belanja rutin maupun pembangunan, sumber penerimaan dalam negeri diluar migas semakin

ditingkatkan pencapaiannya melalui penerimaan dari sektor pajak, sekaligus menjaga kemantapan dan kestabilan pendapatan negara.

Pajak adalah sektor utama sumber penerimaan Negara yang cukup besar

dan memberikan peranan yang sangat penting untuk membiayai pengeluaran dan belanja dari suatu Negara. Setiap warga Negara yang memiliki penghasilan wajib membayar Pajak Penghasilan sesuai dengan Undang-Undang Perpajakan yang

ditetapkan oleh Direktorat Jenderal Pajak. Dari segi ekonomi, pajak merupakan perpindahan sumber daya dari sektor privat ke sektor publik. Bagi sektor publik,

pajak akan digunakan untuk membiayai pengeluaran Negara baik pengeluaran rutin maupun pembangunan, sedangkan bagi sektor privat, pajak dipandang sebagai beban.

Pajak Penghasilan Pasal 21 merupakan salah satu pajak langsung yang dipungut pemerintah pusat atau merupakan pajak negara yang berasal dari

Penghasilan (PPh) Pasal 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi negara. Kebijakan pemeritah dalam mengatur Pajak Penghasilan (PPh) Pasal 21 antara lain dengan dikeluarkannya Undang-undang

Nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1994, kemudian dirubah kembali dalam Undang-Undang Nomor 17

tahun 2000, dan terakhir kali diubah dalam Undang-Undang Nomor 36 tahun 2008.

Pajak Penghasilan (PPh) merupakan pajak yang dikenakan atas

penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan

oleh wajib pajak orang pribadi atau badan dalam negeri. Untuk itu, sebagai perusahaan yang telah ditetapkan sebagai Pengusaha Kena Pajak, wajib menyetor pajak penghasilan ke kantor Pajak yang telah ditetapkan. Di Indonesia system

pemungutan pajak yang digunakan adalah Self Assesment System, yaitu system dimana Wajib Pajak menghitung dan melaporkan sendiri besarnya pajak yang

harus disetorkan. System ini diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya.

Akan tetapi, wajib pajak sering melakukan kesalahan dalam perhitungan pajak penghasilan yang menyebabkan terjadinya pajak yang disetor terlalu besar

mengetehui bagaimana sebenarnya perhitungan pajak yang dilakukan perusahaan sehingga terjadi peyetoran pajak yang terlalu besar atau terlalu kecil.

Berdasarkan hal tersebut di atas, penulis tertarik untuk mengangkat

masalah tersebut dengan judul “Perhitungan Pajak Penghasilan (PPh) Pasal 21

terhadap Karyawan pada PT. Sunindo Varia Motor Gemilang – SUZUKI Medan” sebagai judul Tugas Akhir. Alasan penulis melakukan penelitian pada PT. Sunindo Varia Motor Gemilang Medan, karena perusahaan tersebut merupakan salah satu perusahaan yang sudah ditetapkan sebagai perusahaan kena

pajak.

B. Rumusan Masalah

Berdasarkan uraian dalam penjelasan latar belakang masalah, maka penulis mencoba merumuskan masalah “apakah Perhitungan Pajak Penghasilan

(PPh) Pasal 21 terhadap Karyawan pada PT. Sunindo Varia Motor Gemilang – SUZUKI, telah sesuai dengan Undang-Undang Nomor 36 Tahun 2008 tentang

Pajak Penghasilan (PPh) yang berlaku di Indonesia? ”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dalam mengadakan suatu penelitian tentu ada tujuan yang ingin

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang berlaku di Indonesia.

2. Manfaat Penelitian

Adapun manfaat yang diperoleh dalam melakukan penelitian ini

adalah :

1. Bagi Penulis :

a. Penulis diharapkan mampu mengumpulkan, mengolah dan

menganalisa data secara sistematis sesuai dengan masalah yang diangkat dalam penulisan Tugas Akhir ini.

b. Penulis dapat mengetahui sampai sejauh mana aplikasi ilmu perpajakan dan akuntansi sehingga penulis dapat mempersiapkan diri dalam menghadapi dunia perekonomian

yang semakin berkembang dan memiliki tuntutan yang besar. c. Penulis dapat mengetahui tentang tata-cara perhitungan dan

pemotongan PPh Pasal 21 atas karyawan pada PT. Sunindo Varia Motor Gemilang – SUZUKI.

d. Sekaligus untuk menambah wawasan dan pengetahuan tentang

perpajakan di Indonesia khususnya mengenai Pajak Penghasilan (PPh) Pasal 21.

Penelitian yang dilakukan diharapkan dapat memberikan informasi kepada pihak PT. Sunindo Varia Motor Gemilang – SUZUKI tentang tata-cara perhitungan dan pemotongan PPh pasal 21 atas karyawannya,

sekaligus sebagai alat ukur atas pelaksanaan perhitungan dan pemotongan PPh pasal 21 yang selama ini mereka lakukan.

3. Bagi Dunia Usaha :

Penelitian yang dilakukan oleh penulis ini diharapkan dapat memberikan informasi bagi para pengusaha tentang tata-cara perhitungan

dan pemotongan PPh pasal 21 yang sesuai dengan peraturan yang ada sehingga para pengusaha dapat menentukan besarnya PPh pasal 21 yang

harus disetor atas penghasilan dari kegiatan usaha mereka.

D. Metode Penelitian

Dalam memperoleh data sehubungan dengan penulisan tugas akhir ini, penulis menggunakan metode penelitian sebagai berikut:

1. Data Primer

Data yang dikumpulkan khusus untuk penelitian yang diperoleh dari PT. Sunindo Varia Motor Gemilang – SUZUKI yang behubungan

dengan objek penelitian.

Data yang diperoleh penulis dengan membaca buku diperpustakaan yang hasilnya membantu mengolah data yang telah dikumpulkan dilapangan. Data sekunder dapat berbentuk buku, literature, brosur,

laporan catatan.

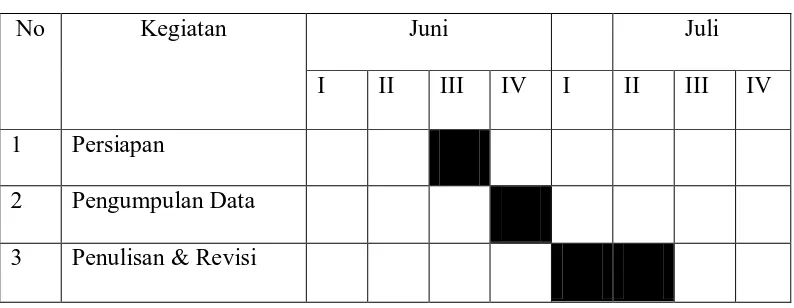

E. Jadwal Survei dan Sistematika Penulisan 1. Jadwal Survei

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan

yang digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas akhir ini dapat berjalan dengan teratur dan selesai dengan tepat

waktu. Jadwal survei, penulisan sampai dengan tugas akhir ini selesai mulai pada tanggal 24 Juni 2011 dan berakhir pada tanggal Juli 2011. Survei dilakukan pada PT. Sunindo Varia Motor Gemilang – SUZUKI

yang beralamat di Jalan Hj. Adam Malik No. 101 Medan untuk memperoleh data dan informasi yang berkenaan PPh pasal 21.

Tabel 1.1

Jadwal Survei Tugas Akhir

No Kegiatan Juni Juli

I II III IV I II III IV

1 Persiapan

2 Pengumpulan Data

2. Sistematika Penulisan

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disususn

sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar

belakang pemilihan judul, rumusan masalah, tujuan dan manfaat penelitian, metode penelitian, dan ditutup dengan

jadwal survei dan sistematika penulisan.

BAB II : PROFIL PERUSAHAAN

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas PT. Sunuido Varia Motor Gemilang – SUZUKI,

jaringan kegiatan instansi, struktur organisasi dan personalia, job description, kinerja instansi terkini, serta rencana kegiatan.

BAB III : PEMBAHASAN

penghasilan, subjek pajak, wajib pajak dan objek pajak, pajak penghasilan pasal 21, objek pajak penghasilan pasal 21 dan tarif pajak penghasilan pasal 21, tidak termasuk

wajib pajak penghasilan penghasilan pasal 21 dan pengecualian pemotongan objek pajak penghasilan pasal

21, dasar hukum pajak penghasilan pasal 21, perhitungan pajak penghasilan pasal 21, dan hasil evaluasi.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini, berisi kesimpulan yang diperoleh dari bab

topik penelitian setelah dibandingkan dengan hipotesis dan saran yang mungkin dapat diterapkan pada perusahaan agar permasalahan tidak sampai terjadi atau

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas

PT. Sunindo Varia Motor Gemilang adalah perusahaan swasta nasional

yang bergerak dibidang otomotif sepeda motor bermerek dagang SUZUKI, yang didirikan dan memulai aktivitasnya pada tanggal 1 Juli 2000 dengan lokasi kantor awal di Jl. K.L. Yos Sudarso No. 1547-CDE, dan pindah pada awal tahun 2004

kejalan H. Adam Malik No.101 Medan. Perusahaan ini didirikan sebagai perusahaan Main Dealer sepeda motor bermerek Suzuki untuk wilayah Sumatera

Utara yang mana Main Dealer terdahulunya adalah PT. Duta Putra Sumatera. PT. Sunindo Varia Motor Gemilang adalah anak cabang langsung dari PT. Indomobil Group Jakarta yang memegang wilayah penjualan merk Suzuki

se-Asia. Berdirinya PT. Sunindo Varia Motor Gemilang disebabkan kekurang mampuan dari Main Dealer terdahulunya dalam meningkatkan penjualan Unit

Suzuki dibanding merek dagang lainnya seperti Honda,Yamaha, Mocin, dll. Visi dan Misi PT. Sunindo Varia Motor Gemilang Medan

Setiap perusahaan baik swasta maupun milik negara memiliki visi dan

misi demikian juga dengan PT. Sunindo Varia Motor gemilang yang memiliki visi dan misi sebagai berikut:

MISI Suzuki mencapai market share 50% pada tahun 2012 dan rangking II melalui layanan prima yang berkesinambungan

B. Jaringan Kegiatan Perusahaan

PT. Sunindo Varia Motor Gemilang Medan selalu memberikan pelayanan

prima yang berkesinambungan bagi para konsumennya, karena PT. Sunindo Varia Motor Gemilang Medan memiliki fokus strategi, diantaranya: Penambahan Network, Peningkatan produktivitas network dan kualitas SDM, Financial

Support, Iimage Up, dan Penerapan layanan prima yang berkesinambungan. Hingga saat ini PT. Sunindo Varia Motor Gemilang Medan telah memiliki 6

cabang, yaitu :

1. Suzuki Medan (Jl. H. Adam Malik NO. 101 Medan) 2. Suzuki SM. Raja (Jl. Sisingamangaraja Medan)

3. Suzuki Diski (Jl. Medan – Binjai KM 12,5)

4. Suzuki Simpang Dolok (Jl. Jend. Sudirman No. 363 DE Tebing Tinggi) 5. Suzuki Tamora (Jl. Irian No. 83 DE Tanjung Morawa)

6. Suzuki Bakti (Jl. AR. Hakim No. 70 E-F)

Dan juga memiliki satu gudang yang cukup besar yang mampu menyimpan

C. Struktur Organisasi dan Personalia

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam perusahaan.

Mengingat besarnya peranan dari struktur organisasi ini dalam mencapai tujuan perusahaan, maka PT. Sunindo Varia Motor Gemilang Medan memilih bentuk struktur organisasi yang berbentuk organisasi garis dan staff seperti yang

terlihat pada gambar (terlampir)

D. Job Description

Setiap bagian tentu mempunyai tugas dan tanggung jawab untuk dipertanggungjawabkan keatasan masing-masing. Berikut ini adalah tugas dan

tanggung jawab masing-masing bagian yang ada pada PT. Sunindo Varia Motor Gemilang Medan.

1) Komisaris, bertugas untuk menentukan kebijaksanaan dan rencana strategi

jawabannya, mengadakan rapat semester secara berkala untuk koordinasi total.

2) Pimpinan Operasional, bertugas untuk menjalankan kegiatan perusahaan

sesuai dengan rencana kerja yang dicanangkan oleh komisaris, mengawasi kerja bawahannya (After Sales, Area Sales, Sparepart, Warehouse) dan

merencanakan target kerja untuk masing-masing bagian, mengadakan rapat bulanan secara berkala untuk koordinasi total, melakukan pendekatan keluar dalam segi ini, langganan perusahaan, dan kunjungan rutin

kemasing-masing daerah.

3) Pimpinan FAD ( Finance & Accounting Department), bertugas untuk

mengurus masalah accounting dan finance perusahaan, menangani segala permasalahan dari luar yang berkaitan dengan perusahaan. Contoh: Perpajakan, menjadi asisten komisaris dalam penentuan gaji karyawan dan

mengurus segala masalah kepegawaian, mempelajari dan mengembangkan sistem perusahaan baik dari segi peraturan kerja, kepegawaian dan akur

kerja masing-masing bagian.

4) After Sales/Manager Layanan Purna Jual, bertanggung jawab dalam quality

control product yang dijual oleh perusahaan baik dalam perawatan/service

maupun dalam suku cadang, mengembangkan Net Work Service atau bengkel kemitraan sesuai dengan target kerja, bertanggung jawab dalam

5) Area Supervisor I dan II, bertanggung jawab mengenai penjualan unit sepeda motor kemasing-masing daerah agar sesuai dengan target yang ditentukan, mengadakan rapat scara berkala dimasing-masing daerah untuk

koordinasi antar kantor cabang dengan kantor pusat dalam masalah target atau hal lain, melakukan pengembangan dengan cara mencari investor lokal

untuk membuat kantor cabang didaerah tertentu, mengumpulkan dan menganalisis serta memecahkan masalah mengenai marketing dalam halnya penjualan unit sepeda motor Suzuki, membina hubungan baik dengan

distributor didaerah untuk meningkatkan penjualan, merencanakan serta menganalisis penjualan dan bahan reklame yang dipromosikan, mengatur

tenaga marketing dan memotivasi dalam bekerja diarea masing-masing.

6) Warehoese Unit Head, bertugas untuk mencatat semua unit yang masuk dan

memberi laporan kepada bagian administrasi mengenai barang masuk

melalui surat jalan, melakukan pengecekan unit masuk apakah yang diterima dalam keadaan baik atau lecet, mengeluarkan unit kepada konsumen

berdasarkan Order Memo, mengeluarkan Surat Claim untuk unit rusak kepada pengangkutan.

7) Supervisor Sparepart, bertugas untuk mengawasi persediaan sparepart,

meningkatkan penjualan sparepart sesuai dengan target yang ditentukan, mengadakan kunjungan rutin ke partshop/dealer didaerah untuk

8) Accounting, bertugas untuk mencatat penerimaan stock unit, sparepart dan membuat buku harian pembelian/jurnal pembelian, mencatat penjualan unit sparepart dan membuat laporan mutasi stock unit dan buku harian penjualan,

membuat buku harian penerimaan dan pengeluaran Kas dan Bank dan membuat jurnal atas transaksi tersebut, mencatat sluruh transaksi dalam

General Ledger dan Sub Ledger, membuat daftar aktiva tetap dan biaya

dibayar dimuka dan menghitung penyusutan/amortisasi setiap bulannya, membuat Flash Report, membuat laporan keuangan, membuat laporan dan

setoran pajak PPh pasal 21, 23, 25 dan PPh Sewa serta PPN Masa.

9) CCD, bertugas untuk memeriksa cover giro dari dealer dengan data Sub

Ledger sebelum diserahkan kekasir, memeriksa pembayaran sparepart dari partshop sebelum diserahkan kekasir, mencatat penerimaan A/R pada Sub Ledger dari Laporan Penerimaan Kas dan Bank (A/R Unit, Sparepart,dan

Others), membuat faktur pajak standar dan sederhana atas transaksi penjualan yang datanya diterima dari bagian penjualan unit dan sparepart,

mencatat penambahan A/R dari data penjualan yang telah dibuat Faktur Pajak, membuat kwitansi atas tagihan sparepart dan others yang akan jatuh tempo, menyerahkan kwitansi yang akan jatuh tempo ke koordinator

sparepart untuk ditagih, mengirim tagihan Unit kepada dealer dan leasing, membuat laporan bulanan mutasi A/R dan penjelasan over due, menerima

pimpinan FAD, dan membuat laporan mutasi BPKB, memeriksa laporan harian penjualan unit,sparepart dan penjualan jasa sparepart cabang, melakukan cross chek mutasi A/R dengan bagian Accounting sebelum

closing dan pembuatan A/R movement, membuat C/N atas kompensasi tagihan dan D/N atas tagihan others.

10) Mekanik, bertugas untuk memperbaiki sepeda motor sesuai dengan

permintaan konsumen, melakukan service garansi sesuai dengan kartu garansi terhadap sepeda motor yang mengajukan claim part, meminta

perbaikan peralatan service atau pengganti bila tak layak pakai.

11) Administrasi Service, bertugas untuk memeriksa kupon service gratis dari

konsumen yang masuk per dealer, membuat laporan service dan rekapitulasi part claim.

12) Staff Gudang, bertugas untuk mengirim pengiriman produk sampai serah

terima barang, mengirimkan produk yang diorder konsumen diluar kota ke pengangkutan, melakukan check berkala tentang quantity stock unit,

mengawasi pengiriman/pengangkutan unit yang mau dikirim untuk mengurangi claim unit bermasalah.

13) Administrasi sales, bertugas untuk menerima order dari daler yang telah

disetujui oleh sales area dan membuat Order Memo, mengirimkan data order dealer yang telah disetujui oleh pimpinan operasional dan pimpinan FAD

leasing, membuat rekap data penjualan, stock dan aktivitas setiap bulanan untuk meeting bulanan, membuat Surat Perintah Kerja untuk supplier atas penawaran kerja yang tlah disetujui approvalnya, membuat rekap aktivitas

triwulan dan membuat surat pengajuan bantuan ke PT.IMNI, membuat laporan stock dan penjualan mingguan dan bulanan ke PT.IMNI.

14) Kasir, bertugas untuk menerima pembayaran uang muka, penjualan tunai unit, sparepart dan service, membuat laporan hasil penerimaan uang, menengani kas kecil dan melakukan pembayaran rutin cabang dengan kas

kecil atas sepengtahuan kepala cabang. .

E. Kinerja Perusahaan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

juga pada PT. Sunindo Varia Motor Gemilang Medan, perusahaan terus berupaya agar tujuan yang telah digariskan oleh perusahaan dapat tewujud. Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

PT. Sunindo Varia Motor Gemilang Medan sebagai Main Dealer Suzuki

Sumatera Utara melakukan penyaluran sepeda motor Suzuki kepada dealer – dealer Suzuki yang ada di Sumatera Utara. Dalam rangka meningkatkan volume

motor Suzuki yang disalurkan maupun dijual oleh PT. Sunindo Varia Motor Gemilang adalah :

1. Alexo

2. Spin

3. Smash Titan

4. Sky Wave 5. Sky Driver 6. Thunder

7. Shogun 8. Satria

9. Hayate

F. Rencana Kegiatan

Rencana kegiatan dari PT. Sunindo Varia Motor Gemilang Medan adalah sebagai berikut :

1. Melayani penjualan dan pembelian sepeda motor merek Suzuki baik

secara tunai maupun kredit.

2. Melayani tukar tambah sepeda motor merek Suzuki sesuai dengan

BAB III PEMBAHASAN

A. Pengertian Pajak, Fungsi Pajak, dan Asas Pemungutan Pajak 1. Pengertian Pajak

Secara umum Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut penguasa berdasarkan

untuk menutup biaya produksi barang-barang da kesejahteraan umum.

Selain hal tersebut diatas, terdapat beragam defenisi pajak dikalangan para sarjana ahli dibidang perpajakan. Beberapa diantara adalah sebagai berikut :

a. Menurut S. I. Djajadiningrat dalam Resmi (2009:1), mendefenisikan pajak sebagai berikut: “pajak merupakan suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang telah ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum”.

b. Menurut NJ. Feldman dalam Waluyo (2008:2) mendefenisikan pajak sebagai berikut :” pajak adalah prestasi yang dipaksakan sepihak oleh

dan terutang kepada penguasa (menurut norma – norma yang di tetapkannya secara umum) tanpa adanya kontraprestasi dan semata – mata digunakan untuk menutup pengeluaran – pengeluaran umum.”

a. Pajak dipungut berdasarkan atau dengan kekuatan undang – undang serta aturan pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

individual oleh pemerintah.

c. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah.

d. Pajak diperuntukan bagi pengeluaran – pengeluaran pemerintah yang bila dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai

public investment.

2. Fungsi Pajak

Pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum. Suatu negara berharap kesejahteraan ekonomi

masyarakatnya selalu meningkat. Dengan pajak sebagai salah satu sumber penerimaan negara diharapkan banyak melakukan ekspansi terutama dalam

pembangunan sesuai dengan tujuan negara.

Menurut Resmi (2009:3), ada dua macam fungsi pajak, yaitu:

a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran, baik pengeluaran rutin maupun pengeluaran pembangunan.

b. Fungsi Regularend (Pengatur)

3. Asas Pemungutan Pajak

Menurut Waluyo (2008:13) ada tiga asas yang digunakan pemerintah untuk memungut pajak, yaitu:

a. Equality

Pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai dengan manfaat yang diterima.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

c. Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan.

d. Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi wajib pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul wajib pajak.

B. Pengelompokan Pajak

Menurut Resmi (2009:7), pajak dapat dikelompokkan dalam beberapa jenis yaitu :

1. Pengelompokan Pajak Menurut Golongannya Pajak Langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Sebagai contoh Pajak Penghasilan (PPh).

Pajak Tidak Langsung

Adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain. Sebagai contoh Pajak Pertambahan Nilai (PPN).

2. Pengelompokkan Pajak Menurut Sifatnya Pajak Subjektif

Yaitu pajak yang pengenaanya memerhatikan pada keadaan pribadi wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Yaitu pajak yang pengenaanya memerhatikan pada objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak tanpa memerhatikan keadaan pribadi Subjek Pajak ( Wajib Pajak ) maupun tempat tinggal. Contoh : Pajak Pertambahan Nilai dan Pajak penjualan atas barang – barang mewah.

3. Pengelompokkan Pajak Menurut Pemungutannya Pajak Pusat

Adalah pajak yang dipungut oleh pemeritah pusat dan digunakan untuk membiayai rimah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: Pajak Reklame, dan Pajak Hiburan.

C. Sistem Pemungutan Pajak

Menurut Resmi (2009 : 11), dalam pemungutan pajak dikenal beberapa

sistem pemungutan, yaitu :

1. Offical Assessment System

Sistem pemungutan pajak yang member kewenangan kepada aparatur perpajakan untuk menetukan sendiri jumlah pajak yang terutang setiap tahunya sesuai dengan peraturan perundang – undangan perpajakan yang berlaku. Dengan sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan (peranan dominan ada pada aparatur perpajakan).

2. Self Assessment System

berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi kepercayaan untuk :

Menghitung sendiri pajak yang terutang Memperhitungkan sendiri pajak yang terutang Membayar sendiri jumlah pajak yang terutang Melaporkan sendiri jumlah pajak yang terutang Mempertanggungjawabkan pajak yang terutang

Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak bergantung pada Wajib Pajak Sendiri ( peranan dominan ada pada Wajib Pajak )

3. With Holding System

Sistem pemungutan pajak yang memberikan wewenang kepada pihak ke tiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan perundang – undangan perpajakan yang berlaku. Penunjukan pihak ketiga ini dilakukan sesuai peraturan perundang – undangan perpajakan, keputusan presiden, dan peraturan lainya untuk memotong dan memungut pajak, menyetor dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak bergantung pada pihak ketiga yang ditunjuk.

D. Pajak Penghasilan, Subjek Penghasilan, Wajib Pajak, dan Objek Pajak

1. Pajak Penghasilan

Menurut UU No 36 Tahun 2008 , Pajak penghasilan adalah :

“Pajak penghasilan yang dikenakan terhadap orang pribadi atau perseorangan dan badan atas penghasilan yang diterima atau diperolehnya

dalam suatu tahun pajak.

2. Subjek Pajak

Penghasilan yang menyatakan bahwa yang menjadi subjek pajak adalah sebagai berikut:

a. Orang Pribadi

b. Warisan yang belum terbagi sebagau satu kesatuan menggantikan yang berhak.

c. Badan

d. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

a. Subjek Pajak Dalam Negeri.

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan

mempunyai niat untuk bertempat tinggal di Indonesia.

2) Badan yang didirikan atau bertempat kedudukan di Indonesia,

kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria antara lain:

a) Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan.

b) Pembiayaannya bersumber dari Anggaran Pendapatan dan

Belanja.

d) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah.

e) Pembukuaannya diperiksa oleh aparat pengawasan fungsional

negara.

3) Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

b. Subjek Pajak Luar Negeri

1) Orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12

(dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indoensia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indoensia, yang dapat menerima atau memperoleh penghasilan dari

3. Wajib Pajak

Menurut pasal 2 ayat (2) Undang-Undang No 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang No 7 Tahun 1983

tentang Pajak Penghasilan yang menyatakan bahwa yang menjadi wajib pajak adalah sebagai berikut:

a. Wajib pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia, sedangkan wajib pajak luar negeri dikenai pajak hanya atas

penghasilan yang berasal dari sumber penghasilan di Indonesia.

b. Wajib pajak dalam negeri dikenai pajak berdasarkan penghasilan neto

dengan tarif umum, sedangkan wajib pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan.

Wajib pajak dalam negeri wajib menyampaikan surat pemberitahuan

tahunan pajak penghasilan sebagai sarana untuk menetapkan pajak yang terutang dalam suatu tahun pajak, sedangkan wajib pajak luar negeri tidak

wajib menyampaikan surat pemberitahuan tahunan pajak penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final

4. Objek Pajak

dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

E.Pajak Penghasilan, Objek, dan Tarif Pajak Penghasilan Pasal 21 1. Pajak Penghasilan Pasal 21

Berdasarkan UU No.36 Tahun 2008 tentang Pajak Penghasilan Pasal 21, Pajak penghasilan pasal 21 adalah :

“Pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau

kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sebagaimana diatur

dalam Pasal 21 Undang-Undang Pajak Penghasilan.

“Pajak penghasilan (PPh) pasal 21 merupakan pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri”. Waluyo (2008:191)

2. Objek Pajak Penghasilan Pasal 21

Menurut pasal 2 Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang petunjuk pelaksanaan pemotongan pajak atas

penghasilan pasal 21 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi yang menyatakan bahwa yang menjadi objek pajak adalah

sebagai berikut:

a. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang

dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendahara atau pemegang kas pemerintah termasuk bendahara pemerintah atau pemegang kas pada pemerintah pusat termasuk

institusi TNI/POLRI, pemerintah daerah, instansi atau lembaga pemerinta, lembaga-lembaga negara lainnya, dan kedutaan besar republik Indonesia di luar negeri, yang membayarkan gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan

kegiatan.

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua

atau jaminan hari tua.

d. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang

bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada

wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan adalah sebagai berikut:

a. Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto

sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 6.000.000 (enam juta rupiah) setahun atau Rp 500.000 (limaratus ribu) sebulan.

Sebelumnya sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 1.296.000 setahun atau Rp 108.000 sebulan.

b. Besarnya biaya pensiun yang dapat dikurangkan dari penghasilan

bruto untuk pensiunan sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 2.400.000 (dua juta empar ratus ribu rupiah) setahun

atau Rp 200.000 (dua ratus ribu) sebulan. Sebelumnya sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 432.000 setahun atau Rp 36.000 sebulan.

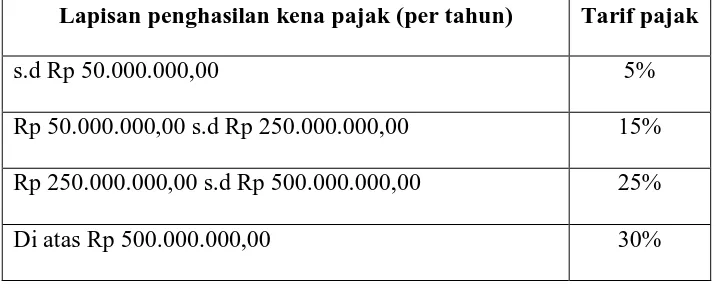

3. Tarif Pajak penghasilan Pasal 21

Sistem penerapan tarif pajak penghasilan sesuai dengan Pasal 17 Undang-Undang No 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang No 7 Tahun 1983 tentang Pajak Penghasilan yang

menyatakan bahwa yang menjadi tarif wajib pajak orang pribadi dalam negeri, dan wajib pajak dalam negeri dan bentuk usaha tetap.

Table 3.1

Wajib pajak orang pribadi dalam negeri

Lapisan penghasilan kena pajak (per tahun) Tarif pajak

s.d Rp 50.000.000,00 5%

Rp 50.000.000,00 s.d Rp 250.000.000,00 15%

Rp 250.000.000,00 s.d Rp 500.000.000,00 25%

Di atas Rp 500.000.000,00 30%

b. Untuk wajib pajak badan dalam negeri dan bentuk usaha tetap (BUT)

Tabel 3.2 Tarif Wajib Pajak Badan Dalam Negeri dan Bentuk Usaha Tetap (BUT)

Menurut pasal 4 Undang-Undang No 36 Tahun 2008 tentang

Perubahan Keempat Atas Undang-Undang No 7 Tahun 1983 tentang Pajak Penghasilan yang menyatakan bahwa yang menjadi ketentuan besarnya penghasilan tidak kena pajak (PTKP) setahun yang berlaku

sejak 1 Januari 2009 adalah sebagai berikut:

a. Rp 15.840.000,00 untuk diri wajib pajak orang pribadi.

b. Rp 1.320.000,00 tambahan untuk wajib pajak yang kawin. Lapisan Penghasilan Kena Pajak (per tahun) Tarif Pajak

s.d Rp. 50.000.000,- 10%

Diatas Rp. 50.000.000,- s.d Rp.100.000.000,- 15%

c. Rp 15.840.000,00 tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

d. Rp 1.320.000,00 tambahan untuk setiap anggota keluarga sedarah dan

keluarga semenda dalam garis keturunan lurus serta anaka angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk

setiap keluarga.

F. Tidak Termasuk Wajib Pajak dan Pengecualian Pemotongan Objek Pajak Penghasilan Pasal 21

1. Tidak Termasuk Wajib Pajak Penghasilan Pasal 21

Menurut Resmi (2009:173), adapun yang dikecualikan dari pemotongan PPh pasal 21 ditentukan sebagai berikut:

1.Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekrjaannya tersebut serta negara yang bersangkutan memeberikan perlakuan timabal balik

2.Pejabat perwakilan Organisasi Internasional yang tidak termasuk sebagai subjek pajak Penghasilan yang telah beberapa kali diubah, terakhir dengan Keputusan Menteri Keuangan Nomor 601/KMK.03/2005 dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh pengahasilan dari Indonesia.

2. Pengecualian Pemotongan Objek Pajak Penghasilan Pasal 21

Menurut Resmi (2009:176), yang tidak termasuk dalam pengertian

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali Penghasilan yang dipotong PPh Pasal 21.

c. Iuran pensiun yang dibayarkan kepada dana pensuin yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua, atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang diberi oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah.

e. Beasiswa sebagaimana dimaksud dalam Peraturan menteri Keuangan Nomor 246/PMK.03/2008 sebagai berikut : ”Beasiswa yang dikecualikan dari pengenaan PPh Pasal 21 adalah penghasilan berupa beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari negeri pada tingkat pendididkan dasar, pendididkan menengah dan pendidikan tinggi, dikecualikan dari objek pajak penghasilan”.

G. Perhitungan Pajak Penghasilan Pasal 21

Berikut terdapat beberapa contoh soal untuk menghitung Pajak Penghasilan Pasal 21 :

mengikuti program jamsostek, premi jaminan kecelakan kerja dan premi jaminan kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 1% dan 3% dari gaji. PT Yana Buana menanggung iuran jaminan

hari tua setiap bulan sebesar 4% dari gaji, sedangkan Bambang Yuliawan membayar iuaran jaminan hari tua sebesar 2% dari gaji setiap bulan.

Disamping itu PT Yasa Buana juga mengikuti program pensiun untuk pegawainya. PT Yasa Buana membayar iuran pensiun untuk Bambang Yuliawan ke dana pensiun, yang pendirinya telah disahkan oleh menteri

keuangan, setiap bulan sebesar Rp 50.000,-, sedangkan Bambang Yuliawan membayar iuran pensiun sebesar Rp 40.000,-

Perhitungan PPh pasal 21

Gaji sebulan Rp 2.500.000,-

Premi jaminan kecelakaan kerja Rp 25.000,-

Premi jaminan kematian

Penghasilan bruto Rp 2.600.000,-

Rp 75.000,-

Pengurangan

a. Biaya jabatan

5% x Rp 2.600.000,- Rp 130.000,- b. Iuran pensiun Rp 40.000,- c. Iuran jaminan hari tua Rp 50.000,-

Penghasilan neto setahun

12 x Rp 2.380.000,- Rp 28.560.000,-

PTKP

untuk WP sendiri Rp 15.840.000,- tambahan WP kawin Rp 1.320.000,- tambahan 2 anak

Rp 2.640.000,-

Penghasilan kena pajak setahun Rp 8.760.000,- Rp 19.800.000,-

PPh pasal 21 terutang setahun

5% x Rp 8.760.000,- Rp 438.000,00

PPh pasal 21 terutang sebulan

Rp. 438.000,- : 12 Rp 36.500,-

2. Purnomo bekerja pada perusahaan PT Harapan dengan memperoleh gaji sebulan Rp. 2.000.000,-. PT Harapan mengikuti program Jamsostek, Premi

Jaminan Kecelakaan Kerja dan Premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing Rp. 10.000,- dan Rp. 6.000,-

Purnomo Kedana Pensiun,yang pendiriannya telah disahkan Menteri Keuangan, setiap bulan sebesar Rp. 30.000,-, sedangkan Purnomo membayar iuran pensiun sebesar Rp. 50.000,-. Purnomo sudah menikah tapi

belum mempunyai anak.

Perhitungan PPh Pasal 21:

Gaji sebulan Rp. 2.000.000,-

Premi Jaminan Kecelakaan Kerja Rp. 10.000,- Premi Jaminan Kematian

Penghasilan Bruto Rp. 2.016.000,-

Rp. 6.000,-

Pengurangan:

1. Biaya Jabatan

5% X Rp.2.016.000,- Rp. 100.800,- 2. Iuran Pensiun Rp. 50.000,-

3. Iuran THT Rp.

40.000,-Penghasilan neto sebulan Rp.1.825.200

Rp. 190.800,-

Penghasilan neto setahun

12 X Rp. 1.825.200,- Rp. 21.902.400,-

4. PTKP

Untuk WP sendiri Rp. 15.840.000,-

Tambahan WP kawin Rp. 1.320.000,-

Penghasilan Kena Pajak Setahun Rp. 4.742.400,- Rp. 17.160.000,-

PPh Pasal 21 sebulan: Rp. 237.120,- : 12 Rp. 19.760,- 3. Joko dengan status kawin dan mempunyai 3 orang anak, bekerja pada PT

Kusuma dengan memperoleh gaji sebesar Rp. 2.500.000,- sebulan. Kepada

Joko diberikan tunjangan pajak sebesar Rp. 25.000,- sebulan. Iuran pensiun yang dibayar oleh Joko adalah sebesar Rp. 25.000,- sebulan, dan biaya jabatan

yang harus dibayarkan Joko adalah 5% dari gaji pokok setiap bulannya, Penghitungan PPh pasal 21 adalah:

Gaji sebulan Rp. 2.500.000,-

Tunjangan pajak

Penghasilan bruto sebulan Rp. 2.525.000,- Rp. 25.000,-

Untuk WP sendiri = Rp. 15.840.000,- Tambahan untuk Istri = Rp. 1.320.000,-

Tambahan untuk 3 anak = Rp. 3.960.000,-

Penghasilan Kena Pajak Setahun Rp. 7.380.000,- Rp. 21.120.000,-

5% X Rp.7.380.000,- Rp. 369.000,- PPh Pasal 21 sebulan

Rp. 369.000: 12 Rp. 30.750,-

H. Dasar Hukum PPh Pasal 21

Adapun dasar hukum yang digunakan adalah sebagai berikut:

1. Undang-Undang No 7 tahun 1983 diubah Undang-Undang No 7 tahun 1991 diubah Undang No 10 tahun 1994 dan telah diubah dengan

Undang-Undang No 17 Tahun 2000 dan terakhir diubah dalam Undang-Undang-Undang-Undang No 36 tahun 2008, tentang pajak penghasilan.

2. Petunjuk pelaksanaan

a. Keputusan Direktur Jenderal Pajak No.KEP-545/PJ/2000 sebagaimana telah diubah dengan Peraturan Jenderal Pajak

No.15/PJ/2006 tentang petunjuk pelaksanaan pemotongan penyetoran dan pelaporan PPh Pasal 21 sehubungan dengan

pekerjaan jasa dan kegiatan orang pribadi.

b. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang petunjuk pelaksanaan pemotongan pajak atas penghasilan pasal 21

sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

I. Hasil Evaluasi

mengenai kebijakan yang diterapkan dalam penetapan pajak Penghasilan Pasal 21 seperti yang ditetapkan pada Undang-Undang No. 36 Tahun 2008 dan juga mengenai kesesuaian dan kepatuhan terhadap penetapan Pajak Penghasilan

Pasal 21 pada PT. Sunindo Varia Motor Gemilang Suzuki Medan.

1. Penentuan Pajak Penghasilan

Pajak penghasilan dihitung dari penghasilan kena pajak dengan tarif penghasilan yang berlaku khusus bagi setiap pegawai perusahaan. Berikut ini yang ditemukan penulis pada perusahaan, yang berkaitan dengan PPh

Pasal 21 menurut UU No. 36 Tahun 2008 adalah :

1. Pemotongan Pajak Penghasilan Pasal 21 dibedakan menjadi 2

kelompok, yaitu :

a. Pemotongan PPh Pasal 21 terhadap Pegawai Tetap dan b. Pemotongan PPh Pasal 21 terhadap Pegawai tidak tetap.

2. Untuk pegawai tetap, pemotongan PPh Pasal 21 dilakukan secara langsung oleh pihak perusahaan, Bendaharawan Keuangan perusahaan

PT. Sunindo Varia Motor Gemilang Suzuki Medan hanya menerima pembayaran gaji karyawan termasuk honorer dalam bentuk yang telah dipotong PPh Pasal 21.

3. Perhitungan pajak penghasilan telah disesuaikan dengan dengan UU Perpajakan No 36 tahun 2008.

Berdasarkan data yang diperoleh oleh penulis pada PT. SunindoVaria Motor Gemilang Suzuki Medan, terdapat beberapa yang menjadi objek pajak penghasilan pasal 21 adalah :

Gaji pokok

Tunjangan – tunjangan yang diperoleh pegawai Uang Lembur

Premi asuransi Bonus – bonus

3. Perhitungan PPh Pasal 21 Terhadap Karyawan

Hasil dari riset yang penulis lakukan pada PT. Sunindo Varia MotorGemilang Medan cukup memuaskan dimana beberapa karyawan mau memberikan masukan dan data-data yang penulis butuhkan. Adapun teknik perhitungan pajak

penghasilan (PPh) pasal 21 yang dilakukan oleh perusahaan adalah sebagai berikut:

1) Siti Rahayu adalah karyawan tetap pada PT. Sunindo Varia Motor Gemilang Medan Tahun 2009. Beliau belum menikah dan memperoleh penghasilan Rp. 13.080.000,-/tahun, tunjangan PPh Rp. 484.150,- premi asuransi yang

dibayarkan pemberi kerja Rp. 530.848,- dan bonus sebesar Rp. 3.475.000,- serta uang lembur Rp.9.560.116,-. Siti Rahayu membayar Uang THT sebesar

Rp. 250.400,- setiap tahunnya. PPh yang harus dibayar Siti Rahayu adalah:

Gaji setahun Rp. 13.080.000,-

Tunjangan PPh Rp. 484.150,-

Uang Lembur Rp. 9.560.116,-

Premi Asuransi Rp. 530.848,-

Bonus

Penghasilan Bruto Rp. 27.130.114,-

Rp. 3.475.000,-

Pengurangan:

1. Biaya Jabatan atas penghasilan Bruto

5% X Rp. 27.130.114,- Rp. 1.356.505,- 2. Iuran THT Rp.

3. Penghasilan neto setahun Rp.25.523.209,- Rp. 1.606.905,-

4. PTKP :

Penghasilan Kena Pajak Setahun Rp. 9.683.000,- Rp. 15.840.000,-

PPh Pasal 21 terutang: 5% X Rp. 9.683.000,- = Rp. 484.150,- PPh Pasal 21 sebulan: = Rp. 40.345,-

2) Sofian Abdi Pribadi adalah karyawan tetap pada PT. Sunindo Varia Motor Gemilang Medan Tahun 2009. Beliau sudah menikah dan belum mempunyai

anak, dan memperoleh penghasilan Rp. 12.480.000,-/tahun, tunjangan PPh Rp. 406.650,- premi asuransi yang dibayarkan pemberi kerja Rp. 505.408,- dan bonus sebesar Rp. 3.350.000,- serta uang lembur Rp.10.133.275,-. Sofian

Abdi Pribadi membayar Uang THT sebesar Rp. 238.400,- setiap tahunnya. PPh yang harus dibayar Sofian Abdi Pribadi adalah:

Perhitungan PPh Pasal 21:

Gaji setahun Rp. 12.480.000,-

Uang Lembur Rp. 10.133.275,-

Premi Asuransi Rp. 505.408,-

Bonus

Penghasilan Bruto Rp. 26.875.333,-

Rp. 3.350.000,-

Pengurangan:

1. Biaya Jabatan atas penghasilan Bruto

5% X Rp. 26.875.333,- Rp. 1.343.766,- 2. Iuran THT Rp.

3. Penghasilan neto setahun Rp.25.293.167,- Rp. 1.582.166,-

4. PTKP :

Penghasilan Kena Pajak Setahun Rp. 8.133.000,- Rp.17.160.000,-

PPh Pasal 21 terutang: 5% X Rp. 8.133.000,- = Rp. 406.650,- PPh Pasal 21 sebulan: = Rp. 33.887,-

3) James Silalahi adalah karyawan tetap pada PT. Sunindo Varia Motor Gemilang Medan Tahun 2009. Beliau sudah menikah dan mempunyai anak

satu, dan memperoleh penghasilan Rp. 12.480.000,-/tahun, tunjangan PPh Rp. 1.087.550,- premi asuransi yang dibayarkan pemberi kerja Rp. 520.672,- dan bonus sebesar Rp. 3.425.000,- serta uang lembur Rp.24.734.071,-. Sofian

Abdi Pribadi membayar Uang THT sebesar Rp. 245.600,- setiap tahunnya. PPh yang harus dibayar Sofian Abdi Pribadi adalah:

Perhitungan PPh Pasal 21:

Gaji setahun Rp. 12.480.000,-

Uang Lembur Rp. 24.734.071,-

Premi Asuransi Rp. 520.672,-

Bonus

Penghasilan Bruto Rp. 42.607.293,-

Rp. 3.425.000,-

Pengurangan:

1. Biaya Jabatan atas penghasilan Bruto

5% X Rp. 42.607.293,- Rp. 2.130.364,- 2. Iuran THT Rp.

3. Penghasilan neto setahun Rp.40.231.239,- Rp. 2.375.964,-

4. PTKP :

Penghasilan Kena Pajak Setahun Rp.21.751.000,- Rp.18.480.000,-

PPh Pasal 21 terutang: 5% X Rp. 21.751.000,- Rp. 1.087.550,- PPh Pasal 21 sebulan: Rp. 90.629,-

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari

pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan

kemajuan PT.Sunindo Varia Motor Gemilang Suzuki Medan. 1. Kesimpulan

Penelitian dilakukan pada tanggal 4 Juli 2011 pada PT.Sunindo Varia

Motor Gemilang Medan, yang beralamat di Jalan H. Adam Malik No.101 Medan. Dari hasil penelitian dan data yang diperoleh, penulis dapat mengambil

kesimpulan bahwa:

1) PT.Sunindo Varia Motor Gemilang Medan dalam melakukan pemotongan dan perhitungan Pajak Penghasilan (PPh) Pasal 21 atas karyawan tetap telah sesuai

dengan Undang-Undang Perpajakan No.36 Tahun 2008.

2) Penerapan PPh Pasal 21 yang dicatatkan oleh staff Accounting pada

PT.Sunindo Varia Motor Gemilang Medan, yang telah dilaksanakan dengan tepat waktu sesuai dengan peraturan perundang-undangan No 36 tahun 2008 tentang PPh.

3) Pelaksanaan PPh Pasal 21 pada PT Sunindo Varia Motor Gemilang Suzuki Medan telah sesuai dengan Keputusan Direktur Jenderal Pajak

pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi.

2. Saran

Adapun saran-saran yang perlu penulis sampaikan adalah sebagai berikut:

1) Pihak Perusahaan harus peka terhadap perubahan-perubahan peraturan perpajakan

2) Pihak perusahaan tidak perlu takut memberikan data-data atau

informasi-informasi yang dibutuhkan oleh para peneliti, karena peneliti hanya membandingkan antara teori dan prakteknya dilapangan. Apabila ditemukan

kekeliruan peneliti hanya dapat memberikan informasi dimana letak kekeliruan tersebut.

3) Pihak perusahaan hendaknya dengan senang hati menerima para peneliti

untuk melakukan riset diperusahaannya karena perusahaan akan memperoleh informasi-informasi yang baru seputar objek yang diteliti.

DAFTAR PUSTAKA

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009, Yogyakarta, Penerbit Andi

Muljono, Djoko. 2010. Panduan Brevet Pajak: Pajak Penghasilan. Yogyakarta, Penerbit Andi

Peraturan Jendral Pajak No. 15/PJ/2006 Tentang Petunjuk Pelaksana Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 sehubungan dengan Pekerjaan Orang Pribadi.

Peraturan Menteri Keuangan No. 252/PMK.03/2008 Tentang Petunjuk Pelaksana Pemotongan Pajak atas Penghasilan Pasal 21 sehubungan dengan Pekerjaan, Jasa dan kegiatan Orang Pribadi.

Resmi, Siti. 2009. Perpajakan: Teori dan Kasus. Edisi Keempat. Jakarta, Penerbit Salemba Empat,

Undang-undang No. 7 Tahun 1983, Undang-Undang No. 7 Tahun 1991 diubah Undang-Undang No. 10 Tahun 1994 dan diubah dengan Undang-Undang No. 17 Tahun 2000, dan diubah terahir kali menjadi Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan. Waluyo. 2008. Perpajakan Indonesia. Edisi kedelapan. Buku satu.