(KASUS JAYA PRINTING GARMENT, JAKARTA)

R. DEDDY HERMAWAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya, bahwa Tugas

Akhir yang berjudul : Kajian Kinerja dan Perspektif Usaha Pakaian Jadi (Kasus

Jaya Printing Garment, Jakarta) merupakan hasil karya sendiri di bawah arahan

dari komisi pembimbing dan belum pernah diajukan untuk memperoleh gelar

pada program sejenis di perguruan tinggi lain serta belum pernah dipublikasikan.

Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun

tidak diterbitkan dari penulis lain telah dicantumkan dalam teks dan dalam Daftar

Pustaka di bagian akhir ini.

Bogor, Juli 2011

R. Deddy Hermawan

ABSTRACT

R. DEDDY HERMAWAN. Performance Assessment and Business Perspectives Garment (Case Study at Jaya Printing Garment, Jakarta). Under the Guidance MUHAMMAD SYAMSUN As Chairman and BUDI PURWANTO as Member.

The economic crisis that occurred in late 2007 caused by the subprime mortgage crisis that occurred in America, impact on industry in Indonesia. One of the industries that experienced heavy pressure is textiles and textile products. Jaya Printing Garment Company, Jakarta as one of the companies engaged in the apparel, survived until the present. Armed with the experience of 1997, these companies continue to produce to meet the needs of the domestic market and business development, by selling apparel products imported from China. The purpose of this study were (1) Identify, analyze and evaluate the position and the company's current condition, (2) Know the company's financial performance, and (3) Identify the developments, enterprise, and develop appropriate of marketing strategies in winning the business competition. This study uses descriptive and analytical methods that are case studies. Processing and data analysis using the method of calculation of financial ratios, such as liquidity ratios, leverage, coverage, activity and profitability ratios. To formulate strategies for using the matrix IFE, EFE, IE, and SWOT. The results of the identification of factors internal strategy, labor-owned company is a major strength and its main weakness is the promotion and sales force, value obtained for 2.889 IFE and EFE values of 2.511, where the position of the company lies in the cell V. Market penetration and product development is an alternative strategy that can be applied. Demonstrate the company's financial performance, Liquidity Ratio - CR of 9.26x and 4.2x for QR indicate company's current debt can still covered by current assets. While the EBITDA Coverage Ratio/Debt amounting to 117.36%, decreased due to the increased HPP. Profitability ratio decreased to 7.19% due to increased HPP so companies have to lower profit margins in order to compete, this is reflected in the decline in the company to 9.87% ROE. Sales growth rose to Rp 1.75% due to increased demand from existing customers. Overall financial condition of the company in 2010 showed a positive value. SWOT Analysis Results for Garment Printing Jaya obtained alternative that can be applied, a combination of (a) The S-O Strategy, namely Maintain relationships with customers and suppliers, maintain product quality, (b) W-O Strategies: Maximizing the capacity of their existing production, increase in promotional activities (c) S-T Strategy: Increase creativity in creating new product designs, Providing competitive rates, (d) W-T Strategies Provides ease of payment for customers who have good payment history.

RINGKASAN

R. DEDDY HERMAWAN. Kajian Pemasaran Usaha Pakaian Jadi (Kasus Jaya Printing Garment, Jakarta). Di bawah bimbingan MUHAMMAD SYAMSUN dan BUDI PURWANTO.

Krisis ekonomi yang terjadi pada akhir tahun 2007 yang diakibatkan oleh subprime mortgage yang terjadi di Amerika, berimbas terhadap perindustrian yang ada di Indonesia. Salah satu industri yang mengalami tekanan cukup berat adalah industri tekstil dan produk tekstil. Dengan penurunan kemampuan daya beli masyarakat, maka turun pula demand terhadap produk tekstil tersebut. Negara-negara EU, USA dan Jepang sebagai pasar utama produk negara, yang juga terkena imbas krisis menurunkan permintaan tekstilnya dari Indonesia. Dari hal tersebut banyak perusahaan tekstil di Indonesia yang gulung tikar.

Perusahaan Jaya Printing Garment, Jakarta sebagai salah satu perusahaan yang bergerak di bidang pakaian jadi, mampu bertahan sampai saat sekarang. Dengan berbekal pengalaman dari tahun 1997, perusahaan ini terus berproduksi untuk memenuhi kebutuhan pasar domestik dan pengembangan usahanya, dengan menjual produk import pakaian jadi dari China.

Tujuan dari kajian ini adalah (1) Melakukan identifikasi, analisa dan evaluasi posisi dan kondisi perusahaan saat ini; (2) Mengetahui kinerja keuangan perusahaan; dan (3) Mengidentifikasi perkembangan perkembangan perusahaan, serta menyusun strategi pamasaran yang tepat dalam memenangkan persaingan usaha.

Kajian ini menggunakan metode deskriptif dan analitik yang bersifat studi kasus. Data yang telah terkumpul kemudian dideskripsikan sebagaimana adanya untuk menjelaskan keadaan perusahaan. Pengolahan dan analisis data menggunakan metode kuantitatif yang terutama bertujuan melihat kelayakan usaha dari investasi yang telah dilakukan. Analisis ini dilakukan dengan menggunakan metode perhitungan rasio keuangan, seperti rasio likuiditas, leverage, coverage, aktivitas, dan rasio rentabilitas. Sementara untuk mengevaluasi kondisi lingkungan perusahaan serta merumuskan strategi menggunakan metode deskriptif kualitatif, dimana alat analisa yang digunakan, yaitu matriks IFE, EFE, IE dan SWOT untuk menentukan alternatif strateginya.

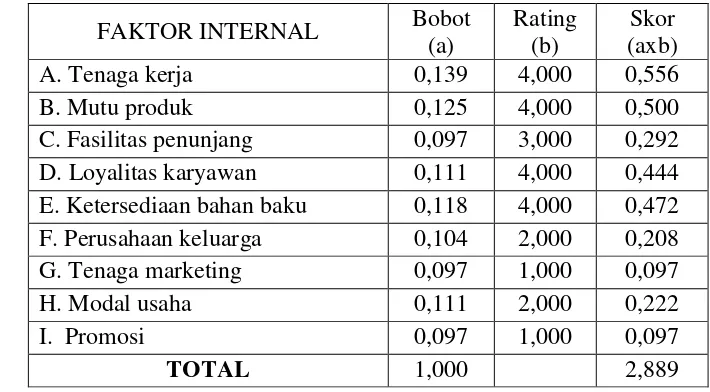

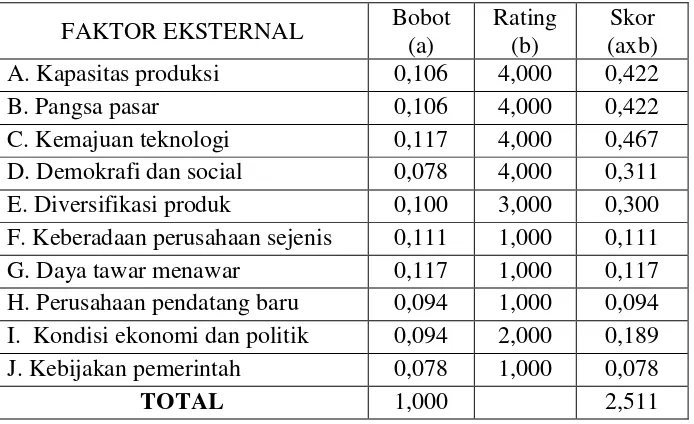

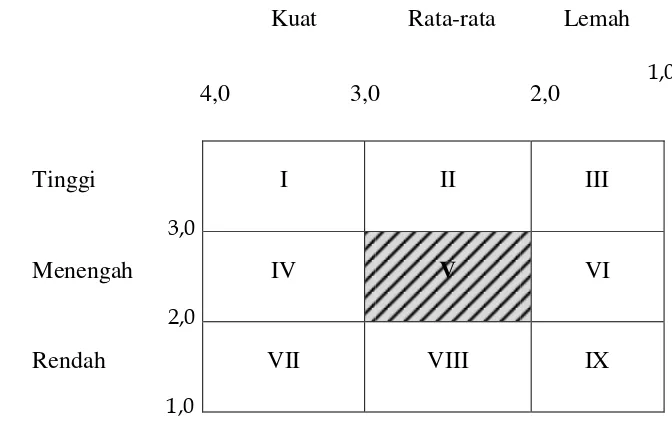

Hasil dari identifikasi faktor strategi internal, tenaga kerja yang dimiliki merupakan kekuatan utama perusahaan dan kelemahan utamanya adalah promosi dan tenaga pemasaran, Nilai IFE yang diperoleh sebesar 2,889 dan nilai EFE sebesar 2,511, dimana posisi perusahaan terletak pada sel V. Penetrasi pasar dan pengembangan produk merupakan alternatif strategi yang dapat diterapkan.

@ Hak Cipta milik IPB, tahun 2011 Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

KAJIAN KINERJA DAN

PERSPEKTIF USAHA PAKAIAN JADI

(KASUS JAYA PRINTING GARMENT, JAKARTA)

R. DEDDY HERMAWAN

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Kajian Kinerja dan Perspektif Usaha Pakaian Jadi (Kasus Jaya Printing Garment, Jakarta)

Nama Mahasiswa : R. Deddy Hermawan

Nomor Pokok : F352060055

Disetujui

Komisi Pembimbing

Dr.Ir. Muhammad Syamsun, MSc Ir. Budi Purwanto, ME

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA Dr.Ir. Dahrul Syah, MSc.Agr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT, yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tesis

yang berjudul : Kajian Kinerja dan Perspektif Usaha Pakaian Jadi (Kasus Jaya

Printing Garment, Jakarta). Penyusunan Tugas Akhir ini merupakan salah satu

syarat untuk memperoleh gelar magister profesional dalam program Magister

Profesional Industri Kecil Menengah pada Program Pascasarjana Institut

Pertanian Bogor.

Dalam penyusunan Tugas Akhir ini, penulis telah mendapatkan banyak bantuan dan masukan dari berbagai pihak. Pada kesempatan ini, penulis ingin

menyampaikan terima kasih yang sebesar-besarnya kepada Dr.Ir. Muhammad

Syamsun, MSc selaku pembimbing utama dan Ir. Budi Purwanto, ME selaku

pembimbing kedua yang telah memberikan banyak pengetahuan dan bimbingan

yang sangat bermanfaat bagi penyusunan Tugas Akhir ini. Kepada Prof.Dr.Ir.

Musa Hubeis, MS, Dipl.Ing, DEA selaku dosen penguji, terima kasih banyak atas

masukannya untuk dapat memperbaiki Tugas Akhir ini. Ungkapan terima kasih

juga penulis sampaikan kepada bapak, ibu, istri, anak serta seluruh keluarga dan

teman-teman atas segala doa, dan dukungannya.

Semoga Tugas Akhir ini dapat menambah khasanah pengetahuan bagi

dunia industri kecil pada umumnya dan industri garment pada khususnya. Saran

dan kritik atas Tugas Akhir ini diharapkan, agar menjadi lebih sempurna serta

memberikan manfaat bai pihak-pihak yang berkepentngan.

Jakarta, Juli 2011

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 9 April 1973 sebagai anak

keempat dari lima bersaudara, pasangan Bapak Rukito Baheramsyah dan Ibu Edah

Djubaedah. Pada Tahun 2006 penulis menikah dengan Cahyo Ayu Setiyowati dan

sekarang telah dikaruniai seorang putri yang bernama Alisha Anandya Hermawan.

Penulis diterima di Universitas Pasundan dengan program Sarjana (S1)

pada tahun 1991 di Jurusan Ekonomi Manajemen dan selesai pada tahun 1996.

Penulis bekerja di PT BNI (Persero) Tbk. Mulai tahun 1997 memulai karir sebagai

tenaga frontliner di BNI Cab Kuningan Jawa Barat sampai tahun 2000. Setelah

bergabung dengan Divisi Tresuri tahun 2000, penulis berkesempatan untuk

menjadi Home Staff di BNI cabang New York selama 3 tahun. Sekarang penulis

di tempatkan di Medan sebagai Manager di Treasury Regional Area (TRA)

Medan. Penulis masuk kuliah di Program Studi Magister Profesional Industri

DAFTAR ISI

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 2

C. Tujuan ... 3

II. TINJAUAN PUSTAKA A. Industri Garment ... 4

B. Balance Score Card ... 5

C. Strategi Pemasaran ... 9

D. Matriks SWOT ... 12

E. Kinerja Keuangan ... 13

III. METODE KAJIAN A. Lokasi dan Waktu ... 15

B. Metode Kerja ... 15

C. Aspek Kajian ... 23

IV. HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 25

B. Hal yang Dikaji ... 26

C. Analisis Kelayakan Usaha ... 45

D. Perumusan Strategi ... 46

KESIMPULAN DAN SARAN A. Kesimpulan ... 49

B. Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

No. Halaman

1. Model Matriks IFE dan EFE ... 17

2. Penilaian bobot faktor strategis internal/eksternal perusahaan …. 19 3. Jumlah mesin dan kapasitas produksi …………...……… 28

4. Kinerja keuangan perusahaan ……… 30

5. Realisasi omset perusahaan tahun 2008-2010 (juta Rp) ………… 35 6. Matriks IFE Jaya Printing Garment ....……….…….. 42 7. Matriks EFE Jaya Printing Garment ……….……. 43

DAFTAR GAMBAR

No. Halaman

1. Matriks Internal Eksternal ...……….. 19

2. Matriks SWOT ……….……. 20

3. Tahapan proses pra produksi ……….……… 27

4. Tahapan proses produksi ……….…….………. 28

5. Sistem distribusi produk Jaya Printing Garment ….……….……. 33

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner kajian untuk penilaian bobot dan rating faktor

strategi internal dan eksternal Jaya Printing Garment, Jakarta ... 53

2. Kuesioner untuk penilaian pengembangan produk ……… 59

3. Perhitungan bobot faktor strategi internal …………... 69

4. Perhitungan bobot faktor strategi eksternal ………….…... 70

5. Rekap bobot faktor strategi internal dan eksternal .….…... 71

6. Rekapitulasi perhitungan rating faktor strategi internal dan eksternal …………..……….…... 72

A. Latar Belakang

Krisis global telah membawa dampak negatifpada perekonomian dunia

termasuk Indonesia.Imbas krisis di Indonesia mulai terasa terutama menjelang akhir 2008. Setelah mencatat pertumbuhan ekonomi di atas 6% sampai dengan Triwulan III 2008, perekonomian Indonesia mulai mendapat tekanan berat pada Triwulan IV

tahun 2008. Industri Tekstil dan Produk Tekstil (TPT) Indonesia pun turut merasakan akibatnya. Melemahnya pertumbuhan ekonomi di Amerika Serikat

(AS), Uni Eropa (UE), dan Jepang, telah menurunkan daya beli masyarakatnya

dan sebagai akibatnya permintaan untuk TPT pun mengalami penurunan. Padahal

AS, UE, dan Jepang adalah pasar ekspor utama produk TPT dunia termasuk dari

Indonesia.

Selain itu, sejak di berlakukannya pasar bebas Asean dan Cina, cukup

banyak menganggu kinerja industri dalam negeri khususnya Garment. Industri

garment adalah industri yang memproduksi pakaian jadi dan perlengkapan

pakaian. Yang dimaksud dengan pakaian jadi adalah segala macam pakaian dari

bahan tekstil untuk laki-laki, wanita, anak-anak dan bayi. Bahan bakunya adalah

kain tenun atau kain rajutan dan produknya antara lain berupa kemeja (shirts), blus (blouses), rok (skirts), kaus (t-shirts, polo shirt, dan sportswear), pakaian dalam (underwear) dan lain-lain. Sedangkan yang dimaksud dengan perlengkapan pakaian meliputi kaus kaki, sarung tangan, syal, selendang,

kerudung, cadar, saputangan, dasi dan sebagainya.

Ditengah kondisi perekonomian Indonesia tersebut, masih terdapat perusahaan yang mampu bertahan, diantaranya adalah industri Jaya Printing Garment yang dirintis sejak tahun 1997. Perusahaan ini bergerak dalam industri

pengolahan dengan sub sektor industri pakaian jadi, kecuali bahan berbulu. Jenis

produk yang dihasilkan antara lain baju tidur dewasa dan anak-anak, kaos

oblong, dan lain-lain. Produk yang dihasilkan ditujukan untuk pasar menengah ke

bawah dan dijual secara grosir ke pelanggan melalui agen. Sejak pertengahan

tahun 2010, perusahaan telah melakukan ekspansi usaha di bidang perdagangan

pakaian yang diimpor dari China Usaha tersebut telah berjalan sejak pertengahan

Perkembangan dunia usaha tekstil dan produk tekstil pada beberapa tahun

belakangan ini berkembang dengan pesat sebagai akibat dukungan

perkembangan teknologi yang memungkinkan pembuatan produk dengan biaya

rendah dan mutu yang tinggi. Sebagai konsekuensinya persaingan untuk

memperebutkan pangsa pasar yang ada menjadi semakin ketat. Persaingan itu

menjadi semakin menarik seiring dengan meningkatnya perekonomian yang

berdampak pada meningkatnya permintaan. Berbagai perkembangan diatas hanya

dapat memberikan kontribusi yang berarti bagi suatu perusahaan maupun negara

apabila strategi pemasaran yang ditempuh sudah tepat.

Beberapa faktor perlu mendapat perhatian dalam upaya pengembangan

usaha, di antaranya adalah produk yang terjamin mutunya, harga kompetitif, serta

keberlangsungan produksi. Faktor lain yang juga harus diperhatikan dalam

rangka pengembangan produk adalah peningkatan teknologi, rekayasa proses,

serta rancang bangun alat yang tepat guna, yang ditunjang secara kuat dengan

penelitian dan pengembangan terapan (David, 2006). Oleh karena itu perlu

adanya perencanaan dan penyusunan strategi untuk mengembangkan hasil

produksi. Dibutuhkan penerapan prinsip-prinsip manajemen strategik, terutama

pemasaran dalam kegiatan operasionalnya sehari-hari. Penerapan strategi

pemasaran yang tepat sangat menunjang keberhasilan suatu produk di pasar.

Strategi dapat dikatakan sebagai cara atau taktik bersaing, karena salah satu

tujuannya adalah untuk memenangkan persaingan, di samping sebagai usaha

untuk menembus pasar bagi produk baru.

Tidak bisa dipungkiri bahwa seluruh departemen dalam suatu perusahaan

turut memberi andil besar bagi pertumbuhan sebuah perusahaan, namun

departemen pemasaranlah yang bisa menghasilkan pendapatan. Dengan

demikian, bisa dikatakan bahwa bidang pemasaran merupakan tulang punggung

bagi perusahaan. Pemasaran begitu pentingnya sehingga tidak lagi dipandang

sebagai fungsi tersendiri, melainkan harus dipandang bahwa pemasaran

merupakan keseluruhan bisnis itu sendiri.

Tujuan akhir dari aktivitas pemasaran adalah untuk mempengaruhi sifat dan jumlah permintaan pelanggan terhadap produk-produk yang dihasilkan oleh

manajemen permintaan atas produk-produk perusahaan, karena semua kegiatan

pemasaran adalah ditujukan agar produknya dapat diterima dan kemudian

disenangi pasar. Untuk bisa disenangi atau diterima pasar inilah diperlukan

upaya-upaya sedemikian rupa sehingga produk yang dijual benar-benar bisa

memenuhi kebutuhan dan memuaskan konsumen. Upaya tersebut harus dimulai

sebelum suatu produk diproduksi hingga pemberian pelayanan setelah sebuah

produk sampai di tangan konsumen.

Sebagai industri yang memiliki posisi penting di perekonomian Indonesia

namun menghadapi permasalahan yang berat, maka dipandang sangat penting

untuk melakukan kajian yang komprehensif bagi industri garment ini untuk

mengetahui prospeknya di masa mendatang.

B. Permasalahan

Berdasarkan latar belakang yang telah diuraikan, maka dapat disusun

perumusan masalah berikut:

1. Bagaimana posisi dan kondisi perusahaan saat ini ?

2. Bagaimana kinerja keuangan perusahaan ?

2. Bagaimana perkembangan perusahaan serta strategi pemasaran usaha apa yang harus dilakukan perusahaan?

C. Tujuan

Tujuan dari kajian ini adalah :

1. Melakukan identifikasi, analisa dan evaluasi posisi dan kondisi perusahaan saat ini

2. Mengetahui kinerja keuangan perusahaan.

II. TINJAUAN PUSTAKA

A. Industri Garment

Industri garmen adalah industri tekstil dan produk tekstil (TPT),

bisnisyang global, yang akan terus eksis, dinamis dan berkembang. Karena di

dalambisnis ini berhubungan dengan cara mengekspresikan diri, emosi dan

identitas seseorang, yang akan sangat dipengaruhi oleh budaya dan kehidupan

sosialnya dalam masyarakat. Dalam industri ini akan sangat banyak melibatkan

pekerja dengan berbagai macam talenta dan kemampuan agar produk yang dibuat

sesuai dengan keinginan konsumen (ILO, 2006). Dalam hal ini Biro Pusat

Statistik membagi jenis usaha berdasarkan besarnya jumlah pekerja, yaitu

(Adiningsih, 2004): Kerajinan rumah tangga, dengan jumlah pekerja kurang dari

3 orang. Usaha kecil, dengan jumlah pekerja sebanyak 5-9 orang.Usaha

menengah, dengan jumlah pekerja sebanyak 20-99 orang. Usaha besar, dengan

jumlah pekerja lebih dari 100 orang.

Industri garmen sekarang ini sudah sangat jauh berkembang, sehingga

menyebabkan timbulnya persaingan bebas. Para pelaku pasar sedang

berlomba-lomba untuk menciptakan desain dan produk baru. Dengan adanya persaingan

yang global maka akan sangat berdampak pada industri yang ada di dalam negeri,

karena banyaknya produk dari luar negeri sudah menguasai pasar. Industri

garmen berkembang pesat pada negara-negara di Asia dan pemegang bisnis

garmen terbesar sampai saat ini adalah negara Cina, tercata sudah lebih dari 19

juta orang bekerja pada industri tekstil dan industri pakaian,yang mana semua

pekerjanya 70% didominasi oleh wanita (ILO, 2006). Produk-produk dari Cina

yang sekarang sudah menguasai sebagian besar pasar di Indonesia.Selain inovasi

yang terus berkembang, faktor utama yang menunjang adalah harga yang murah.

Pengembangan industri garmen merupakan salah satu bagian dariprioritas

pengembangan 10 kluster. Industri garmen menjadi salah satu industri yang

mempunyai peran strategis tidak saja karena kontribusinya terhadap perolehan

devisa tetapi juga dalam penyerapan terhadap tenaga kerja karena produk yang

demikian beragamdari hulu ke hilir, mulai dari bahan baku sampai barang

pengembangan klaster industri garmen, sebab Indonesia memiliki sumber daya

alam petrokimia sebagai bahan baku industri ini.

Indonesia merupakan negara tropis yang mempunyai potensi penyediaan

bahan baku yang cukup besar bagi industri garmen, baik berupa kayu

maupunnonkayu seperti limbah pertanian, bambu dan sumber serat lainnya.

Indonesia dewasa ini memiliki potensi produksi bahan baku industri garmen yang

cukupbesar, yaitu serat sintetis sebesar 1.408.700 ton/tahun, benang 1.920.258

ton/tahundan kain 1.312.106 ton/tahun (Indonesia, Departemen Perindustrian,

2005). Impor garmen di pasar dunia diperkirakan meningkat rata-rata 4%

pertahun, namun kemampuan Indonesia untuk meningkatkan pangsa pasar relatif

kecil. Hal itu terlihat dari kenyataan bahwa dengan peningkatan ekspor garmen

dunia tahun 2003 ke tahun 2004 sebesar US$ 614 juta, namun pangsa pasar

produk TPT Indonesia relatif tetap. Tujuan utama ekspor garmen Indonesia pun

relatif tetap, yaitu ke Amerika Serikat, Eropa dan Jepang (Indonesia, Departemen

Perindustrian, 2005).

Selain kondisi aktual di atas, industri garmen nasional juga dipengaruhi

oleh perilaku pasar (konsumen dan buyer di pasar dunia) yang antara lain

tercermin dari trend permintaan yang cepat berubah, konsumen makin sensitif

terhadap harga (persaingan harga yang semakin ketat), semakin pendeknya

waktupemesanan (lead time), dan perilaku konsumen yang makin sulit diramalkan.

B. Balance Score Card

BSC merupakan konsep yang dikembangkan oleh Robert S. Kaplan dan

David P. Norton pada tahun 1992. Konsep BSC pada dasarnya merupakan

konsep manajemen dan dalam implementasinya difokuskan pada pengukuran

kinerja organisasi atau perusahaan dengan pendekatan keseimbangan (balance). Pendekatan secara seimbang tersebut dilakukan dengan mengukur kinerja

berdasarkan empat perspektif, yaitu perspektif keuangan, pelanggan, proses

bisnis dalam perusahaan, serta proses pembelajaran dan pertumbuhan (Nawawi,

Kebanyakan perhatian organisasi hanya bertumpu pada kepentingan

pemilik modal, sehingga hanya perspektif keuangan yang digunakan untuk

mengukur kinerja manajemen dan mengabaikan kinerja aspek non-keuangan

lainnya. Dalam lingkungan persaingan yang kian turbulen, proses pengambilan

keputusan manajemen perlu didukung dengan sistem tolok ukur kinerja integratif,

dimana secara internal konsisten dengan visi, misi dan strategi perusahaan

disertai umpan balik yang semakin cepat, serempak dan simultan.

BSC merupakan sarana pengukuran kinerja yang melintasi empat perspektif

yang seimbang dan terkait secara klausal dari hilir ke hulu. Aspek-aspek yang

diukur dalam BSC (Yuwono dkk, 2007) adalah :

1. Perspektif keuangan, yaitu mempertimbangkan adanya tahapan dari siklus

kehidupan bisnis, yaitu growth, sustain dan harvest. Tiap tahapan memiliki

sasaran berbeda, sehingga penekanan pengukurannya berbeda pula. Growth

(tahap pertumbuhan) dimana pada umumnya perusahaan masih beroperasi

dengan arus kas yang negatif dengan tingkat pengembalian modal rendah.

Tolok ukur yang cocok dalam tahap ini, misalnya ada atau tidaknya tingkat

pertumbuhan atau penjualan dalam segmen pasar yang telah ditargetkan.

Sustain adalah tahap dimana perusahaan masih melakukan investasi dan

reinvestasi dengan mengisyaratkan tingkat pengembalian yang baik, sehingga

tolok ukur keuangan diarahkan pada besarnya tingkat pengembalian atas

investasi yang dilakukan. Harvest adalah tahap dimana sudah tidak ada lagi

investasi besar, baik ekspansi maupun pembangunan kemampuan baru,

kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran

utamanya adalah keuangan, sehingga sebagai tolok ukur adalah

memaksimumkan arus kas masuk dan pengurangan modal kerja.

2. Perspektif pelanggan, dimana perspektif ini merupakan leading indicator, sehingga kinerja yang buruk dari perspektif ini akan menurunkan jumlah

pelanggan/nasabah di masa depan, meskipun saat ini kinerja keuangan

terlihat baik. Perspektif pelanggan memiliki dua kelompok pengukuran,

yaitu:

a. Customer Core Measurement yang memiliki beberapa komponen

1) Markets share yang meliputi : jumlah pelanggan, jumlah penjualan dan volume unit penjualan.

2) Customer retention : mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

3) Customer acquisition : mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru

4) Customer satisfaction : menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.

5) Customer profitability : mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk

mendukung pelanggan tersebut.

b. Customer Value Proposition menggambarkan pemicu kinerja yang

didasarkan pada atribut :

1) Product/service attributes : meliputi produk atau jasa, harga dan kualitas. Perusahaan harus mengidentifikasi apa yang diinginkan

pelanggan atas produk yang ditawarkan, selanjutnya pengukuran

kinerja ditetapkan berdasarkan hal tersebut.

2) Customer relationship : menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan. Konsumen biasanya

menganggap penyelesaian order yang cepat dan tepat waktu sebagai

faktor yang penting bagi kepuasannya.

3) Image and reputation : menggambarkan faktor-faktor yang menarik konsumen untuk berhubungan dengan perusahaan. Membangun citra

dan reputasi dapat dilakukan melakukan iklan dan menjaga kualitas

seperti dijanjikan

3. Perspektif proses bisnis internal. Perspektif ini memungkinkan manajer

untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk

atau jasanya sesuai dengan spesifikasi pelanggan. Pengukuran kinerja dalam

perspektif ini berpedoman pada proses-proses berikut :

a. Proses inovasi, yaitu proses menggali pemahaman tentang kebutuhan

b. Proses operasi adalah proses untuk membuat dan menyampaikan produk

atau jasa. Pengukuran kinerja yang terkait dalam proses operasi

dikelompokkan pada : waktu, mutu dan biaya.

c. Proses pelayanan purna jual merupakan jasa pelayanan pada pelanggan

setelah penjualan produk atau jasa dilakukan. Perusahaan dapat

mengukur, apakah upayanya dalam pelayanan purna jual telah memenuhi

harapan pelanggan.

4. Perspektif pembelajaran dan pertumbuhan. Termasuk dalam perspektif ini

adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan

perbaikan individu dan organisasi. Dalam perspektif ini perusahaan

menggunakan tolok ukur :

a. Kemampuan pegawai (Imployee capabilities), yaitu adanya perencanaan

dan upaya implementasi reskilling pegawai, sehingga kecerdasan dan kreativitas pegawai dapat dimobilisasi untuk mencapai tujuan organisasi.

Tolok ukur kemampuan pegawai adalah tingkat kepuasan pegawai,

tingkat perputaran pegawai dan besarnya pendapatan perusahaan per

pegawai.

b. Kemampuan sistem informasi (Information systems capabilities), yaitu adanya sistem informasi yang memadai, sehingga kebutuhan informasi

seluruh tingkatan pegawai dapat dipenuhi sebaik-baiknya. Adapun tolok

ukurnya adalah tingkat ketersediaan, ketepatan dan waktu untuk

memperoleh informasi yang dibutuhkan.

c. Motivasi dan pemberdayaan (Motivation and empowerment), yaitu adanya proses yang berkesinambungan terhadap upaya pemberian

motivasi dan inisiatif kepada karyawan, sehingga perlu dukungan

motivasi yang besar dan pemberdayaan pegawai berupa delegasi

wewenang yang memadai untuk mengambil keputusan. Adapun tolok

ukurnya adalah banyaknya pegawai yang telah mengetahui dan mengerti

tujuan dari perusahaan.

Dengan menelusuri serangkaian aktivitas penciptaan nilai tambah melalui

serangkaian indikator sebab akibat yang penting bagi organisasi dari mulai

keputusan akan mendapatkan gambaran komprehensif mengenai kinerja beragam

aktivitas perusahaan, namun tetap dalam satu rangkaian strategi yang saling

terkait satu sama lain.

C. Strategi Pemasaran

Untuk mencapai suatu tujuan dan menciptakan keunggulan bersaing

setiap perusahaan menggunakan strategi yang tepat. Menurut Hamel dan Prahalad yang dikutip Rangkuti (2005) mengatakan bahwa “Strategi merupakan tindakan yang bersifat inkremental (senantiasa meningkat) dan terus menerus,

serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh

para pelanggan di masa depan. Dengan demikian perencanaan strategi hampir selalu dimulai dari “apa yang dapat terjadi”, bukan dimulai dari “apa yang terjadi”. Terjadinya kecepatan inovasi pasar baru dan perubahan pola konsumen memerlukan kompetensi inti (core competencies). Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan.

Menurut David (2006), strategi adalah cara untuk mencapai tujuan-tujuan

jangka panjang. Strategi bisnis berupa perluasan geografis, diversifikasi, akuisisi,

pengembangan produk, penetrasi pasar, rasionalisasi karyawan, divestasi,

likuidasi dan join venture. Penetrasi pasar merupakan suatu strategi untuk pertumbuhan perusahaan dengan meningkatkan penjualan produk yang ada saat

ini kepada segmen pasar yang sekarang tanpa mengubah produk (Kotler dan

Amstrong, 2001).

Tujuan akhir dari strategi penetrasi pasar adalah untuk menguasai dan

mempertahankan pangsa terdepan dari pasar total untuk produk baru (Boyd et

al., 2000). Dapat pula diartikan bahwa strategi adalah bakal tindakan yang menuntut keputusan manajemen puncak dan sumber daya perusahaan yang

banyak untuk merealisasikannya. Dua peubah yang sangat penting untuk

pelaksanaan strategi adalah segmentasi pasar dan pemosisian produk, kedua hal

tersebut merupakan kontribusi penting bagi manajemen strategis dalam

pemasaran (David, 2004). Positioning adalah citra produk atau jasa yang ingin dilihat oleh konsumen. Kunci dari positioning adalah persepsi konsumen

melayaninya, kalau tidak mau tersingkir dari kancah persaingan yang semakin

dahsyat (Purnomo dan Zulkieflimansyah, 1999).

Menurut Rangkuti (2005), segmentasi pasar merupakan tindakan

mengidentifikasi dan membentuk kelompok pembeli/konsumen secara terpisah.

Targeting adalah suatu tindakan memilih satu atau lebih segmen pasar yang akan dimasuki, sedangkan positioning merupakan penetapan posisi pasar, yang bertujuan untuk membangun dan mengkomunikasikan keunggulan bersaing

produk yang ada di pasar ke dalam benak konsumen. Menetapkan pasar sasaran

adalah proses mengevaluasi daya tarik dari masing-masing segmen pasar dan

memilih satu atau lebih segmen untuk dimasuki (Kotler dan Amstrong, 2001).

Menurut Buttle (2004), segmen pasar adalah proses memilah-milah pasar

menjadi sub-sub kelompok bersifat kurang lebih homogen yang memungkinkan

diberi proposisi nilai yang berbeda dan pada akhir proses tersebut, perusahaan

dapat menentukan segmen-segmen mana yang ingin dilayaninya. Menurut Kotler

dan Amstrong (2001), segmen pasar adalah suatu kelompok konsumen yang

memberikan respon dengan cara yang sama terhadap serangkaian usaha-usaha

pemasaran tertentu.

Pendekatan umum yang dilakukan oleh produsen dalam mengidentifikasi

segmen utama suatu pasar terdiri dari tiga langkah, yaitu tahap survei adalah

melakukan wawancara terhadap kelompok pengamatan untuk mendapatkan

pemahaman atas motivasi, sikap dan perilaku konsumen; Tahap analisis dengan

analisis faktor dan analisis kelompok untuk menghasilkan segmen yang berbeda;

Tahap pembentukan bertujuan membentuk kelompok berdasarkan perbedaan

sikap, perilaku demografis, psikografis dan pola media (Kotler dan Susanto,

1999).

Peubah dalam melakukan segmentasi pasar konsumen, terdiri atas

segmentasi geografis, demografis, psikografis dan perilaku, sedangkan peubah

dalam melakukan segmentasi pasar bisnis adalah demografis, operasional,

pendekatan pembelian, situasi dan karakteristik pribadi (Purnama, 2002).

Segmentasi yang efektif dapat diukur, besar, dapat diakses, dapat dibedakan dan

Menurut Etzel,dkk dalam Saladin (2004) menyatakan bahwa Marketing is

a total system of business designed to plan, price, promote and distribute want satiffying product to target markets to achieve organizational objective. Pemasaran adalah suatu sistem total dari kegiatan bisnis yang dirancang untuk

mendistribusikan barang-barang yang dapat memuaskan keinginan dan mencapai sasaran serta tujuan organisasi”.

Pemasaran menurut Kotler dan Susanto (1999), merupakan proses sosial

dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan

keinginannya dengan menciptakan, menawarkan dan menukarkan produk yang

bernilai satu sama lain. Sama halnya dengan Rangkuti (2005), mengatakan

bahwa Pemasaran adalah suatu proses kegiatan yang dipengaruhi oleh berbagai

faktor sosial, budaya, politik, ekonomi dan manajerial. Akibat dari pengaruh

berbagai faktor tersebut adalah masing-masing individu maupun kelompok

mendapatkan kebutuhan dan keinginan dengan menciptakan, menawarkan dan

menukarkan produk yang memiliki nilai komoditas.

McLeod Jr dan Schell (2001) mengatakan bahwa pemasaran terdiri dari

kegiatan perorangan dan organisasi yang memudahkan dan mempercepat

hubungan pertukaran yang memuaskan dalam lingkungan yang dinamis melalui

penciptaan, pendistribusian, promosi dan penentuan harga barang, jasa dan

gagasan. Proses pemasarannya sendiri menurut Kotler dan Amstrong (2001)

adalah proses menganalisis peluang pemasaran, menyeleksi pasar sasaran,

mengembangkan bauran pemasaran dan mengatur usaha pemasaran. Jadi, tugas

pemasaran yang penting adalah meyakinkan sebanyak mungkin calon pelanggan

untuk mengadopsi produk pelopor dengan cepat untuk kemudian menurunkan

biaya unit dan membantun sejumlah besar pelanggan yang setia sebelum para

pesaing masuk ke pasar (Boyd et al., 2000).

Dari semua pendapat para ahli di atas, dapat ditarik kesimpulan bahwa

pemasaran merupakan sistem keseluruhan dari kegiatan usaha yang dituju untuk

merencanakan, menentukan harga, mempromosikan, dan mendistribusikan

barang dan jasa yang dapat memuaskan kebutuhan kepada pembeli yang ada

maupun pembeli potensial. Sementara itu, strategi pemasaran adalah logika

pemasarannya. Dalam mendesain suatu strategi pemasaran, hal penting yang

dilakukan oleh perusahaan adalah menerapkan konsep segmentation, targeting dan positioning (STP). Perusahaan perlu memilih pasar sasaran yang akan dilayani sesuai dengan kemampuannya.

Para pemasar wajib memahami keragaman dan kesamaan konsumen atau

perilaku konsumen, agar mampu memasarkan produknya dengan baik. Para

pemasar harus memahami mengapa dan bagaimana konsumen mengambil

keputusan konsumsi, sehingga pasar dapat merancang strategi pemasaran dengan

lebih baik.

D. Matriks SWOT

Analisis matriks Strenghts, Weaknesses, Opportunities danThreats (SWOT)

merupakan salah satu alat analisis yang dapat menggambarkan secara jelas

keadaan yang dihadapi oleh perusahaan. Rangkuti (2005) menyatakan analisis

SWOT adalah mengidentifikasi berbagai faktor yang secara sistematis untuk

merumuskan strategi yang didasarkan pada logika untuk memaksimalkan

kekuatan yang dimiliki dan peluang yang ada dan secara bersamaan mampu

meminimalkan kelemahan dan ancaman yang timbul yag berasal dari intern dan

ekstern perusahaan.

Menurut David (2006), teknis perumusan strategi yang digunakan untuk

membantu menganalisa, mengevaluasi dan memilih strategi terdiri dari tiga

tahap, yaitu : (1) tahap mengumpulkan data yang meringkas informasi input dasar yang diperlukan untuk merumuskan strategi, (2) tahap pencocokan,

berfokus pada strategi alternatif yang layak dengan memadukan faktor-faktor

eksternal dan internal, (3) tahap keputusan, merupakan tahap untuk memilih

strategi yang spesifik dan terbaik dari berbagai strategi alternatif yang ada untuk

diimplementasikan.

Alat analisis untuk menyusun faktor-faktor strategis perusahaan dengan

menggunakan matriks SWOT, dapat menggambarkan dengan jelas peluang dan

ancaman dari luar yang dihadapi dapat disesuaikan dengan kekuatan dan

kelemahan yang dimiliki perusahaan. Matriks ini menghasilkan empat set

E. Kinerja Keuangan

Kinerja keuangan dapat diukur dengan melakukan analisis laporan

keuangan dalam periode waktu tertentu. Laporan keuangan dimaksudkan untuk

memberikan informasi mengenai kondisi keuangan perusahaan. Laporan Keuangan adalah “wakil perusahaan” dalam menjelaskan keuangannya. Dua jenis laporan keuangan yang paling banyak dipakai adalah Neraca (Balance

Sheet) dan Laporan Rugi/Laba (Income Statementatau Profit and Loss Statement). Neraca terdiri dari komposisi aktiva sertakomposisi hutang dan modal. Sedangkan Laporan Rugi/Laba terdiri dari komposisi penjualan, harga

pokok dan biaya-biaya perusahaan dalam periode tertentu (Mulyono, 1994).

Rasio merupakan gambaran hubungan atau perimbangan (mathematical judgement) antara suatu jumlah tertentu dengan jumlah yang lain (Munawir, 1995). Sedangkan Riyanto (2001) menyatakan bahwa rasio merupakan alat yang dinyatakan dalam ‘arithmethical term’ yang dapat digunakan untuk menjelaskan hubungan dua data, dan jika dihubungkan dengan masalah keuangan maka akan

menjadi data keuangan.

Menurut Jusuf (2008), secara umum jenis-jenis rasio keuangan dapat dibagi

lima golongan, yaitu rasio likuiditas, leverage, aktivitas, profitabilitas dan pertumbuhan. Dari setiap golongan tersebut dapat dijelaskan rasio-rasio yang

terkait di dalamnya.

a. Rasio Likuiditas. Rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya (termasuk bagian dari kewajiban

jangka panjang yang telah berubah menjadi kewajiban jangka pendek).Rasio

yang termasuk dalam golongan ini adalah current ratio dan quick

ratio.Current ratio adalah rasio yang menunjukkan sejauh mana kewajiban lancar (current liabilities) dijamin pembayarannya oleh aktiva lancar (current

asset). Quick ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam melunasi kewajiban lancar menggunakan aktiva yang

b. Rasio Leverage. Rasio yang digunakan untuk mengukur seberapa besarharta perusahaan diperoleh atau didanai dengan hutang. Rasio yang termasuk golongan ini antara lain adalah debt to equity ratio dan liabilitiesto total asset. Debt to equity ratio adalah rasio yang digunakan untuk mengukur proporsi hutang terhadap modal sendiri.Liabilities to total assetadalah rasio yang menjelaskan seberapa besar harta yang dimiliki perusahaan didanai dengan hutang.

c. Coverage adalah rasio yang digunakan untuk mengukur tingkat keamanan bank dalam pemberian kredit, rasio yang dipergunakan adalah Timesinterest earned ratio atau EBIT Coverage Ratio (Earning before interestand taxed coverage ratio). Rasio ini mengukur tingkat kemampuan perusahaan untuk membayar bunga pinjaman.

d. Rasio Aktivitas. Rasio yang dipergunakan untuk mengukur efektivitas perusahaan dalam menggunakan sumber daya yang terdapat dalam perusahaan. Beberapa rasio yang masuk dalam golongan ini adalah assetturnover, accounts receivable turnover dan inventory turnover. Asset turn over (perputaran aktiva) menunjukkan manajemen mengelola seluruh investasi (aktiva) guna menghasilkan penjualan. Accounts receivable turn over adalah rasio yang dipergunakan untuk mengukur perputaran dana yang tertanam pada piutang periode tertentu. Inventory turnover adalah rasio yang mengukur perputaran dana yang tertanam pada inventory.

III. METODE KAJIAN

A. Lokasi dan Waktu

Pengambilan data akan dilakukan disebuah industri pengolahan dengan

sub sektor industri pakaian jadi yang berlokasi di Jl. Wader Blok G.II No. 25

RT/RW 010/012 Pejagalan, Penjaringan, Jakarta Utara. Waktu yang diperlukan

kurang lebih selama tiga bulan, mulai Mei – Juli 2011.

B. Metode Kerja

Kajian ini menggunakan metode deskriptif yang bersifat studi kasus (case

study). Data yang telah terkumpul kemudian dideskripsikan sebagaimana adanya untuk menjelaskan keadaan perusahaan.

1. Pengumpulan data

Dalam membahas dan menganalisis masalah pada kajian ini

dibutuhkan data primer dan sekunder, baik yang bersifat kualitatif maupun

kuantitatif. Pengumpulan data primer dilakukan dengan teknik observasi

langsung di lapangan, meliputi wawancara langsung dengan pemilik dan

karyawan meliputi manajemen umum perusahaan dengan menggunakan

kuesioner (Lampiran 1) dan melakukan pemantauan terhadap lingkungan,

baik internal maupun eksternal yang dapat memberikan gambaran kondisi

perusahaan. Pemilihan responden secara purposive, dengan pertimbangan kesediaan pihak manajemen untuk memberikan data yang dibutuhkan dalam

pelaksanaan kajian ini.Selain itu, dilakukan wawancara untuk

mengidentifikasi faktor-faktor internal dan eksternal yang berpengaruh

terhadap kinerja perusahaan, serta penentuan bobot dan peringkat untuk

masing-masing faktor tersebut (Lampiran 2).

Data sekunder diperoleh melalui studi pustaka sebagai sumber analisa

teori manajemenstrategik dan pemasaran, serta pengembangan usaha yang

sesuai dengan kondisi perusahaan, juga data-data lainnya yang relevan

dengan topik kajian.Selain itu, data sekunder yang diperlukan dalam

bahan baku, jumlah tenaga kerja, fasilitas pendukung dan proyeksi

harga-harga, serta asumsi-asumsi yang menjadi dasar perhitungan kegiatan usaha.

2. Pengolahan dan Analisis Data

Pengolahan dan analisis data menggunakan metode kuantitatif dan

deskriptif kualitatif.Analisis deskriptif kualitatif untuk mengetahui aspek

pasar yang meliputi pemasaran, aspek produk meliputi kajian mengenai

produk yang dihasilkan perusahaan, serta aspek pengembangan usaha.Data

yang diperoleh dianalisis dengan menggunakan matriks IFE, EFE, IE dan

SWOT, dengan penjabaran sebagai berikut :

a. Matriks IFE dan EFE

Matriks IFE dan EFE bertujuan untuk menganalisis faktor lingkungan,

baik internal maupun eksternal perusahaan.Faktor-faktor internal

diklasifikasikan menjadi kekuatan dan kelemahan perusahaan dan

dianalisis dengan matriks IFE. Faktor-faktor eksternal diklasifikasikan atas

peluang dan ancaman bagi perusahaan dan dianalisis dengan matriks EFE.

Tahapan dalam pembuatan matriks IFE dan EFE (David, 2006) sebagai

berikut :

i. Tentukan dalam kolom 1 faktor strategis eksternal yang menjadi

peluang dan ancaman dan faktor internal yang menjadi kekuatan dan

kelemahan perusahaan

ii. Berikan bobot untuk masing-masing faktor dalam kolom 2, dari 0,0

(tidak penting) hingga 1,0 (paling penting). Penjumlahan dari seluruh

bobot yang diberikan semua faktor harus sama dengan 1,0.

iii. Berikan peringkat 1 - 4 dalam kolom 3 untuk masing-masing faktor

kunci, tentang seberapa efektif strategi perusahaan dalam merespon

faktor tersebut, dengan memberi skala mulai dari 4 (sangat baik)

hingga 1 (di bawah rataan).

iv. Kalikan masing-masing bobot faktor dengan peringkatnya untuk

menentukan nilai tertimbang.

v. Jumlahkan nilai tertimbang dari masing-masing peubah untuk

Adapun bentuk matriks IFE dan EFE dapat dilihat pada Tabel 1.

Tabel 1. Model Matriks IFE dan EFE

Faktor Internal/Eksternal Bobot (a)

Dalam matriks IFE, total keseluruhan nilai yang dibobot berkisar

antara 1,0 – 4,0 dengan nilai rataan 2,5. Nilai di bawah 2,5 menandakan bahwa secara internal perusahaan lemah dan nilai di atas 2,5 menunjukkan

posisi internal yang kuat.Total nilai 4,0 menunjukkan perusahaan mampu

menggunakan kekuatan yang ada untuk mengantisipasi kelemahan dan

total nilai 1,0 berarti perusahaan tidak dapat mengantisipasi kelemahan

dengan menggunakan kekuatan yang dimilikinya.

Dalam matriks EFE, total keseluruhan nilai yang dibobot tertinggi

adalah 4,0 yang mengindikasikan bahwa perusahaan mampu merespon

peluang yang ada dan menghindari ancaman di pasar industri. Nilai

terendah adalah 1,0 yang menunjukkan strategi yang dilakukan perusahaan

tidak dapat memanfaatkan peluang atau tidak menghindari ancaman yang

ada. Setelah tersusun matriks IFE dan EFE, dilakukan kombinasi alternatif

strategi dengan menggunakan matriks IE dan SWOT.

b. Penentuan Pembobotan

Teknik yang digunakan untuk menentukan penilaian terhadap bobot dari

faktor internal dan eksternal (Matriks IFE dan EFE) adalah teknik Paired

secara berpasangan setiap peubah pada baris (horizontal) dengan peubah

pada kolom (vertikal). Perbandingan berpasangan merupakan kuantifikasi

hal-hal yang bersifat kualitatif, sehingga tidak semata-mata dengan

pemberian bobot terhadap semua parameter secara simultan, tetapi dengan

persepsi pembandingan atau perbandingan yang diskalakan secara

berpasangan. Penentuan bobot setiap peubah yang dibandingkan

menggunakan skala 1, 2 dan 3. Skala yang digunakan menunjukkan :

1 =jika indikator horizontal kurang penting daripada indikator vertikal

2 =jika indikator horizontal sama penting dengan indikator vertikal

3 =jika indikator horizontal lebih penting daripada indikator vertikal

Adapun bentuk dari penilaian bobot dengan metode Paired Comparison dapat dilihat pada Tabel 2.

Tabel 2. Penilaian bobot faktor strategis internal/eksternal perusahaan

Faktor strategik

Selanjutnya bobot setiap faktor strategik diperoleh dengan

menentukan total nilai setiap faktor strategik terhadap jumlah keseluruhan

faktor strategik dengan menggunakan rumus berikut :

Ai =

c. Matriks IE

Matriks IE digunakan untuk melakukan pemetaan terhadap skor total

matriks IFE dan EFE yang dihasilkan dari audit eksternal dan internal

perusahaan.Matriks IE terdiri atas dua dimensi, yaitu total skor dari

matriks IFE dan total skor dari matriks EFE. Total skor matriks IFE

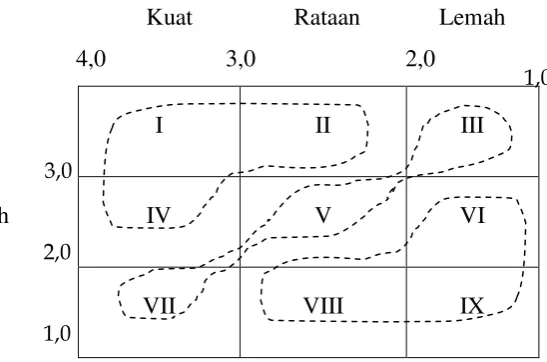

dipetakan pada sumbu X dengan skor 1,0 – 1,99 yang menyatakan posisi internal adalah lemah, skor 2,0 – 2,99 posisinya rataan, serta skor 3,0 – 4,0 adalah posisi kuat. Total skor dari matriks EFE dipetakan pada sumbu Y

dengan skor 1,0 – 1,99 adalah posisi rendah, skor 2,0 – 2,99 adalah posisi rataan dan skor 3,0 – 4,0 adalah posisi tinggi.

Matriks ini bermanfaat untuk menentukan posisi perusahaan, yang

terdiri atas sembilan sel, namun secara garis besar dibagi menjadi tiga

bagian utama yang mempunyai dampak strategi yang berbeda, yaitu (1)

strategi tumbuh dan kembangkan (grow and build) yang meliputi sel I, II atau IV dan strategi yang cocok untuk diterapkan, antara lain strategi

intensif (penetrasi pasar, pengembangan pasar dan pengembangan produk)

atau strategi integratif (integrasi ke belakang, ke depan dan horizontal); (2)

jaga dan pertahankan, meliputi sel III, V atau VII, dapat dikelola dengan

strategi penetrasi pasar dan pengembangan produk; (3) tuai atau divestasi,

meliputi sel VI, VIII dan IX. Matriks IE dapat dilihat pada Gambar 1

l Total Skor Faktor Strategi Internal

Kuat Rataan Lemah

4,0 3,0 2,0

Tinggi I II III

Menengah IV V VI

Rendah VII VIII IX

Gambar 1. Matriks Internal Eksternal 3,0

2,0

1,0

d. Matriks SWOT

Manajemen perusahaan dapat menetapkan arah yang ingin dituju di

masa depan, baik kesiapan menghadapi persaingan global maupun

kemampuan memenuhi keinginan konsumen dengan melihat kondisi

lingkungan eksternal dan internal perusahaan yang dituangkan dalam

matriks SWOT. Matriks SWOT merupakan alat untuk merumuskan

berbagai alternatif strategi yang diterapkan. Metode ini menggambarkan

secara jelas peluang dan ancaman eksternal yang dihadapi perusahaan,

disesuaikan dengan kekuatan dan kelemahan yang dimilikinya.

Dari matriks SWOT, dapat dihasilkan empat tipe kemungkinan

alternatif strategic, yaitu strategi SO, ST, WO dan WT. Strategi SO

merupakan strategi yang menggunakan kekuatan untuk memanfaatkan

peluang dan strategi ST merupakan strategi yang menggunakan kekuatan

untuk menghindari/mengurangi dampak ancaman.Strategi WO bertujuan

untuk memperbaiki kelemahan dengan memanfaatkan peluang dan strategi

WT bertujuan meminimalkan kelemahan yang ada serta menghindari

ancaman.Bila diterapkan secara akurat, asumsi sederhana ini mempunyai

kekuatan yang sangat besar atas rancangan suatu strategi yang

berhasil.Kombinasi dari faktor internal dan eksternal dalam Matriks

SWOT dapat dilihat pada Gambar 2 (Rangkuti, 2005).

IFE

Analisis kuantitatif, terutama bertujuan melihat kinerja keuangan

perusahaan dari investasi yang telah dilakukan.Analisa aspek keuangan

seperti rasio likuiditas, aktivitas dan profitabilitas berguna untuk memperoleh gambaran tentang perkembangan dan keadaan keuangan perusahaan serta proyeksi pengembangan perusahaan.

Jenis rasio laporan keuangan, dikelompokkan ke dalam empat kelompok rasio (Sartono, 2001 dan Jusuf, 2008), yaitu :

1. Liquidity Ratio, yaitu rasio untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Liquidity Ratio yang umum digunakan antara lain :

a) Current Ratio merupakan alat ukur bagi kemampuan likuiditas (solvabilitas jangka pendek), yaitu kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar.

Formulasinya :

Aktiva Lancar

Current Ratio = --- x 1 kali Kewajiban lancar

b) Quick Ratio merupakan alat ukur bagi kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid.

Formulasinya :

(Aktiva lancar – persediaan)

Quick Ratio = --- x1 kali Kewajiban lancar

2. Leverage Ratio, yaitu rasio untuk mengukur seberapa besar perusahaan dibiayai dengan hutang.. Rasio - rasio ini antara lain :

a) Debt to Equity Ratio, yaitu perbandingan antara total kewajiban (total hutang) dengan total modal sendiri (equity).

Formulasinya :

Total Kewajian

Debt to Total Assets Ratio = --- x1 kali Modal Sendiri

Formulasinya :

Kewajiban jangka panjang

Long Term Leverage = --- x 1 kali Modal sendiri

3. Profitability Ratio, yaitu rasio untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan dari penggunaan modalnya. Rasio - rasio ini antara lain : Receivable turnover = ---

Account receivable

b)Periode Pengumpulan Piutang

360

Average collection period = --- Receivable turnover

d) Total Assets Turnover, yaitu rasio untuk mengukur efisiensi penggunaan aktiva secara keseluruhan.

Formulasinya :

Sales Total Assets Turnover = ---

Total Assets

5. Growth Ratio/Rasio pertumbuhan, yaitu mengukur kemampuan suatu perusahaan untuk mempertahankan posisi ekonominya dalam partumbuhan ekonomidan industri. Rasio-rasio ini antara lain (1) Rasio pertumbuhan laba merupakan perbandingan harga pokok penjualan dan biaya operasional dibagi dengan penjulan; (2) Rasio tingkat pertumbuhan penjualan, membandingkan antara penjualan pada akhir periode dengan penjualan yang dijadikan periode dasar. Apabila nilai perbandingannya makin besar, maka tingkat pertumbuhan penjualan perusahaan makin baik.

C. Aspek Kajian

Secara umum, aspek yang dikaji dalam kajian ini adalah aspek operasional

dan pengembangan usaha.

1. Aspek operasional, meliputi sarana dan prasarana, proses produksi, kapasitas

produksi, ketersediaan bahan baku, SDM dan pembiayaan.

a. Sarana dan prasarana

Untuk mengetahui berbagai peralatan yang digunakan untuk menunjang

kelancaran kegiatan proses produksi.

b. Proses dan kapasitas produksi

Hal ini memberikan gambaran tentang proses pengolahan produk sampai

dengan pemasaran. Selain itu, untuk mengetahui kapasitas produksi dan

mutu produk, maka perlu diamati sejauhmana kapasitas produksi sudah

dapat memenuhi permintaan pasar.

c. Ketersediaan bahan baku

Untuk mengetahui ketersediaan bahan baku yang dibutuhkan. Hal ini

d. Sumber daya manusia

Untuk mengetahui jumlah dan jenis tenaga kerja yang dibutuhkan, tingkat

pendidikan yang diperlukan dan bagaimana cara memenuhi kebutuhan

tenaga kerja yang dimaksud.

e. Keuangan

Untuk mengetahui kinerja keuangan perusahaan dalam mengembangkan

usaha, melalui pendekatan kriteria investasi yang digunakan beserta

perhitungannya, seperti Liquidity Ratio, Leverage Ratio, Profitability

Ratio, dan Activity Ratio.

2. Aspek pengembangan usaha meliputi prospek dan kondisi pasar, persaingan

usaha, efisiensi, serta sistem dan strategi pemasaran.

a. Prospek dan kondisi pasar

Memberikan gambaran tentang permintaan produk untuk memenuhi

kebutuhan pasar, juga memberikan gambaran tentang hasil produksi dan

faktor keseimbangan antara permintaan dan penawaran. Selain itu juga

memberikan gambaran tentang mekanisme penetapan harga jual produk

dalam hal ini adalah hubungan antara harga jual dengan permintaan dan

penawaran oleh pihak pembeli, serta faktor yang mempengaruhi harga

jualnya.

b. Persaingan usaha

Memberikan gambaran tentang pasar yang akan dituju, serta peluang dan

kendalanya.

c. Sistem dan strategi pengembangan usaha serta pemasarannya

Memberikan gambaran tentang sistem pemasaran dan menyusun strategi

IV. HASIL DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

Usaha Jaya Printing Garment bergerak di bidang industri pakaian jadi yang

dirintis sejak tahun 1997. Dalam menjalankan usahanya pemilik dibantu oleh

istrinya. Usaha berbentuk perusahaan perseorangan dengan sistem manajemen

yang sederhana dimana seluruh tanggung jawab dan pengendalian usaha

ditangani langsung oleh pemilik beserta istrinya. Sampai saat ini usaha

berkembang dengan baik dan telah mampu bertahan ditengah persaingan usaha

yang cukup ketat serta kondisi perekonomian global yang memburuk di tahun

2008 dan 2009 dimana banyak perusahaan sejenis yang gulung tikar. Perusahaan

ini adalah salah satu yang bertahan.

Jenis produk yang dihasilkan antara lain baju tidur dewasa dan anak-anak,

kaos oblong, dan lain-lain. Produk yang dihasilkan ditujukan untuk pasar

menengah ke bawah dan dijual secara grosir ke pelanggan melalui agen. Sejak

pertengahan tahun 2010, perusahaan telah melakukan ekspansi usaha di bidang perdagangan pakaian yang diimpor dari China dengan nama “Toko Indanno” yang berlokasi di Pasar Metro Tanah Abang. Usaha tersebut telah berjalan sejak

pertengahan tahun 2010 dan sampai saat ini menunjukkan perkembangan yang

cukup baik.

Ekspansi usaha dilatar belakangi adanya CAFTA yang membuat pasar di

Indonesia dipenuhi oleh produk-produk dari China. Hal ini menyebabkan

sebagian masyarakat beralih menggunakan produk dari China yang relatif murah,

berkualitas cukup baik dan model yang lebih beragam, segmen pasar inilah yang

ingin dibidik oleh Jaya Printing Garment.

Sejak pertama kali dikembangkan usaha berjalan dengan cukup baik,

namun pemilik mempunyai permasalahan dalam hal memperoleh persediaan

karena saat ini pembelian dilakukan langsung di China dengan sistem

pembayaran tunai di awal. Hal ini menyebabkan persediaan yang ada jumlahnya

Permohonan modal kerja ini akan dipergunakan untuk mengembangkan

usaha perdagangan pakaian impor yaitu untuk menambah jumlah persediaan

produk China sehingga dapat memenuhi permintaan pasar.

Lokasi usaha saat ini berada di beberapa tempat antara lain :

- Jl. Wader No.24-25, Pejagalan, Penjaringan, Jakarta Utara yang berstatus

milik sendiri. Lokasi ini digunakan untuk tempat usaha sekaligus tempat

tinggal.

- Jl.Moa No.51, Pejagalan, Penjaringan, Jakut yang berada di belakang

bangunan Jl. Wader No.24-25 yang merupakan milik kerabat pemilik.

- Jl. Rosela 1 Blok B No. 63, Jelambar, Jakarta Barat yang berstatus sewa.

Lokasi ini digunakan sebagai tempat sablon.

- 1 unit kios yang berada di Pasar Metro Tanah Abang lantai 1 Blok B No. 26

yang berstatus sewa. Tempat ini digunakan untuk menjual pakaian impor.

B. Hal yang Dikaji 1. Aspek operasional

a. Sarana dan prasarana

Sarana dan Prasarana yang dimiliki cukup menunjang kelancaran usaha,

terdiri dari workshop, gudang, inventaris kantor, listrik, air, telpon dan

sarana lainnya, antara lain:

- 1 unit mobil box, 1 unit mobil Fortuner dan 1 unit mobil CR-V.

- Mesin-mesin terdiri dari 50 unit mesin jahit, 40 mesin obras, 3unit

mesin bordir dengan sistem komputer, 4 unit mesin cam, 1 unit mesin

karet, 1unit mesin lubang kancing, 1 unit mesin pasang kancing.

- Seluruh sarana usaha yang dimiliki masih layak dipakai.

b. Proses dan kapasitas produksi

Proses produksi terdiri dari dua bagian, yaitu :

1) Tahap Pra Produksi

Tahap pra produksi dimulai dari pembuatan design oleh bagian

majalah. Selanjutnya dibuatkan contoh untuk design tersebut. Contoh akan dikirim kepada agen penjual, apabila tersebut disetujui maka

akan ditentukan jumlah yang harus diproduksi. Setelah itu pemilik

akan melakukan pembelian bahan baku dan bahan pendukung lainnya.

Pembelian secara tunai atau DP dan sisanya kredit dengan jangka

waktu sampai 1 bulan. Pembayaran secara tunai akan mendapat

potongan harga sampai dengan 5%.

Gambar 3. Tahapan proses pra produksi

Pengadaan bahan baku disupply oleh beberapa pemasok antara

lain Parisma, Pratama, Herotex, PT. Sinar Bumi Khatulistiwa, Bintang

Terang dan Karina Knitting. Hubungan bisnis ini telah berjalan lebih

dari 5 tahun dan sampai saat ini masih berjalan lancar dan baik.

Pengangkutan bahan baku dikirim langsung oleh supplier ke tempat

usaha. Manajemen persediaan dilakukan dengan cukup baik dengan

menggunakan sistem manual (kartu kontrol).

2) Tahap Produksi

Tahap produksi dimulai dengan pembuatan pola sesuai dengan

ukuran yang dikehendaki yang dilanjutkan dengan pemotongan bahan.

Setelah bahan dipotong akan dilakukan sablon dan atau bordir pada

bahan yang telah dipotong sesuai dengan design yang telah dibuat sebelumnya. Setelah itu kain yang telah disablon dan atau bordir akan

dijahit. Tahap selanjutnya adalah pembuatan lubang kancing serta

pemasangan kancing. Kemudian dilakukan finishing yaitu dengan

uap, dan pemasangan tag merk. Setelah itu produk akan dipacking dan

siap untuk didistribusikan.

Gambar 4. Tahapan proses produksi

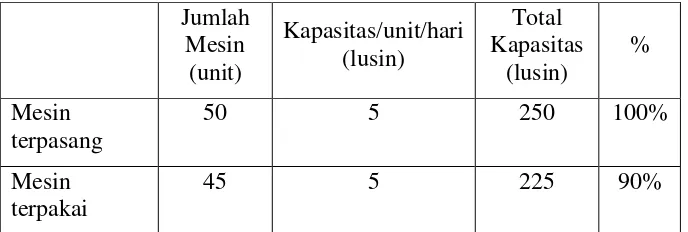

Kapasitas produksi yang dihasilkan per hari sebanyak +200

lusin. Saat ini kapasitas mesin terpakai saat ini sudah 90% (Tabel 3),

dimana 1 Shift dimulai pukul 08.00 – 20.00 wib). Tabel 3. Jumlah mesin dan kapasitas produksi

Jumlah Mesin

(unit)

Kapasitas/unit/hari (lusin)

Total Kapasitas

(lusin)

%

Mesin terpasang

50 5 250 100%

Mesin terpakai

45 5 225 90%

Hal ini memberikan gambaran tentang proses pengolahan produk

sampai dengan pemasaran. Selain itu, untuk mengetahui kapasitas

produksi dan mutu produk, maka perlu diamati sejauhmana kapasitas

produksi sudah dapat memenuhi permintaan pasar.

c. Sumber daya manusia

Perusahaan dengan nama badan Jaya Printing Garmen memiliki

struktur organisasi yang sederhana dengan pembagian kerja yang jelas

dan penempatan posisi pegawai sesuai dengan keahlian yang dimiliki.

Namun untuk pengambil keputusan, pengawas keuangan, pengendalian

Jumlah karyawan yang ada sebanyak 80 orang yang terdiri dari

bagian design, bagian potong, bagian jahit, bagian sablon, bagian bordir, bagian finishing dan bagian packing. Sistem pengupahan adalah sistem pengupahan harian dimana uoah dibayarkan setiap satu minggu sekali.

Selama ini kredibilitas manajemen debitur dinilai cukup baik

karena pemilik dikenal cukup baik karakter dan integritasnya, serta cukup

terbuka dalam menjelaskan kondisi usahanya dan cukup kooperatif dalam

memberikan data-data keuangan. Selain itu juga mempunyai citra yang

positif di mata pemasok dan pelanggannya. Namun hingga saat ini

pembinaan kader belum dilakukan dengan serius dikarenakan putra

pertama masih duduk di bangku kuliah serta umur pemilik dan istri yang

masih dalam usia produktif, yaitu 54 dan 44 tahun.

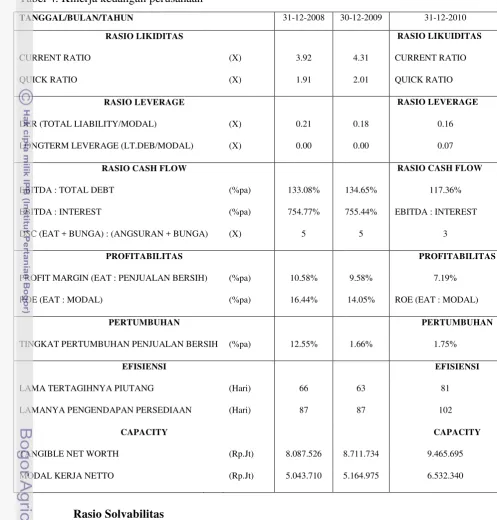

d. Keuangan

Berdasarkan analisis past performance dan hasil proyeksi, dapat dilihat kinerja keuangan perusahaan (Tabel 4) berdasarkan kriteria berikut :

Rasio Likuiditas

1) CR rata-rata perusahaan di atas CR minimal yang disyaratkan dan hutang lancar perusahaan masih dapat dicover oleh aset lancar. CR

2010 sebesar 9,26x meningkat dibanding periode Desember 2009

sebagai akibat meningkatnya harta lancar perusahaan dan

menurunnya hutang lancar. Harta lancar mayoritas terdistribusikan

ke dalam piutang dan persediaan, hal ini dikarenakan ada

peningkatan jumlah produksi dan adanya pembelian persediaan

dalam jumlah cukup besar sebagai antisipasi adanya kenaikan harga.

2) Quick Ratio 2010 sebesar 4,20x meningkat dibanding periode

Desember 2009 karena adanya peningkatan piutang. Dengan nilai

QR sebesar 4,20x, artinya di luar persediaan barang yang mungkin

masih jauh dari tunai, setiap Rp.1 Kewajiban Lancar dijamin oleh

Tabel 4. Kinerja keuangan perusahaan

TANGGAL/BULAN/TAHUN 31-12-2008 30-12-2009 31-12-2010

RASIO LIKIDITAS RASIO LIKUIDITAS

CURRENT RATIO (X) 3.92 4.31 CURRENT RATIO

QUICK RATIO (X) 1.91 2.01 QUICK RATIO

RASIO LEVERAGE RASIO LEVERAGE

DER (TOTAL LIABILITY/MODAL) (X) 0.21 0.18 0.16

LONGTERM LEVERAGE (LT.DEB/MODAL) (X) 0.00 0.00 0.07

RASIO CASH FLOW RASIO CASH FLOW

EBITDA : TOTAL DEBT (%pa) 133.08% 134.65% 117.36%

EBITDA : INTEREST (%pa) 754.77% 755.44% EBITDA : INTEREST

DSC (EAT + BUNGA) : (ANGSURAN + BUNGA) (X) 5 5 3

PROFITABILITAS PROFITABILITAS

PROFIT MARGIN (EAT : PENJUALAN BERSIH) (%pa) 10.58% 9.58% 7.19%

ROE (EAT : MODAL) (%pa) 16.44% 14.05% ROE (EAT : MODAL)

PERTUMBUHAN PERTUMBUHAN

TINGKAT PERTUMBUHAN PENJUALAN BERSIH (%pa) 12.55% 1.66% 1.75%

EFISIENSI EFISIENSI

LAMA TERTAGIHNYA PIUTANG (Hari) 66 63 81

LAMANYA PENGENDAPAN PERSEDIAAN (Hari) 87 87 102

CAPACITY CAPACITY

TANGIBLE NET WORTH (Rp.Jt) 8.087.526 8.711.734 9.465.695

MODAL KERJA NETTO (Rp.Jt) 5.043.710 5.164.975 6.532.340

Rasio Solvabilitas

DER rata-rata perusahaan masih dibawah DER maksimal yang

disyaratkan yaitu 2,10 x. DER semester 2010 sebesar 0.16x. Hal ini

merepresentasikan bahwa modal usaha yang bersangkutan masih mampu

untuk memenuhi kewajiban-kewajibannya baik kewajiban jangka pendek

Rasio Coverage

1) EBITDA/DEBT 2010 sebesar 117,36% menurun jika dibanding

Desember 2009 dikarenakan meningkatnya HPP pada tahun 2010.

Peningkatan HPP ini disebabkan oleh meningkatnya harga bahan

baku.

2) EBITDA/interest 2010 sebesar 1450,53%, meningkat dibandingkan

tahun 2009 dikarenakan switching fasilitas kreditnya.

3) DSC 2010 sebesar 3 yang berarti kemampuan membayar kewajiban

(bunga dan pokok) bisa dipenuhi sebanyak 3 kali dari EAT ditambah

bunga (pendapatan bersih ditambah bunga).

Rasio Profitabilitas

1) Profit Margin 2010 menurun menjadi 7,19% dikarenakan HPP mengalami peningkatan akibat adanya kenaikan harga bahan baku

sehingga perusahaan mengambil kebijakan untuk menurunkan profit

margin supaya tetap bisa bersaing di pasar dan menambah volume

penjualan untuk tetap meraih keuntungan.

2) ROE perusahaan 2010 mengalami penurunan menjadi sebesar 9,87%. Kondisi ini diakibatkan oleh menurunnya profit margin yang

diambil oleh perusahaan.

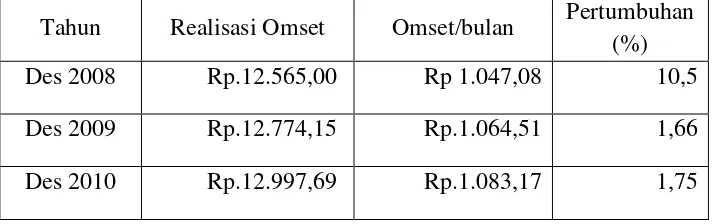

Pertumbuhan Penjualan

Pertumbuhan penjualan pada 2010 meningkat 1,75% dibandingkan

dengan 2009. Hal ini lebih disebabkan karena ada peningkatan

permintaan dari pelanggan exisiting.

Rasio Aktivitas

1) Lama tertagih piutang 2010 terlihat semakin lama, yaitu menjadi 81

hari. Namun hal ini dinilai masih wajar karena masih berada dalam

batas ketentuan pembayaran piutang yang ditentukan, yaitu selama