MセM

MNMZMセM

,

I. .

DAMPAK DEFISIT DAN UTANG

PEMERINTAH TERHADAP

STABILIT AS MAKROEKONOMI

AZHAR BAFADAL

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOG OR

セ@

'!Van <D>zhk Y"tIf} menunuUum air kujan d"ari fangit, fafa '/(pmi エオュセョ@ tferrgan air itu 'egafa macam tum6uli-tum6ufam. ュ。セ@ '/(pmi セヲ。。セョ@ d"ari tum6uli-tum6ulian itn tanaman

y<JtIfJ ""'tIfJk;;au. '/(pmi セヲ。。イヲNーョ@ !Ian' tanaman Y"tIf} ""'tIfJr.;;au itn 6utir ytUIiJ V。ョセ@ d"an d"ari maY"tIf} セBGBG@ _ , a i エ。エャヲスセゥMエ。エャヲスセゥ@ y<JtIfJ nrmjufai, !Ian セMセVオョ@ ""IJIl"T, d"an ('j(pmi セ@ pufa) Lauun d"an tklimD Y"tIf} ,tnqJ<l !Ian y<JtIfJ tid4{'enqNL セイN@

6uaflnY" di セオ@ poliannya 6trljuali. !Ian (perflatif(pn pufahft) セエiヲjoイオイケ。N@

Suuneeufurya pod"a Y"tIf}

tkmiiJan

itu adD taadD-taadD Hセセョ@ )IOidi) 6t1f}i "'atIf}-«atlf} Y"tIf} Eerimmt" (Q,$, )I()In'aam: 99) .1(upersem6anfig,n 6uat yatlf} tereinta ]strif(p Sutrawaty, aan ana/i..-anaiiJi..u

AZHAR BAF AOAL. Dampak Delisit dan Utang Pemerintah terhadap stabilitas Makroekonomi (ANNY RATNAWATI sebagai ketua, MANGARA TAMBUNAN dan HERMANTO SIREGAR sebagai anggota komisi pembimbing).

Utang pemerintab merupakan sumber pembiayaan pembangunan, tetapi di sisi lain merupakan beban bagi APBN. Tujuan pene1itian ini adalah menganalisis dampak defisit dan utang pemerintab terhadap stabilitas makroekonomi Secara spesifik tujuan penelitian adalah : (1) mengkaji

dinamika dan beban utang pemerintab daJam perekonomian nasional, (2) menganalisis dampak delisit dan utang pemerintab terhadap keberlanjutan liskal dan terhadap variabel stabilitas makroekonomi (pertumbuhan

ekonomi inf1asL ekapor bersih dan pengangguran), dan (3)

memformu1asikan strategi pembangunan da1am kaitannya dengan kebijakan utang dan anggaran pemerintah. Model ekonometrika time series yang digunakan adalah Vector Error Correction Model (VECM). Data yang digunakan adalah data time series tiga bu1anan tabun 1980-2003.

Hasil penelitian menunjukkan bahwa utang da1am negeri sebagai komponen pembiayaan anggaran mulai ada sejak krisis tabun 1998. Kondisi liskal adalah sustainable da1am jangka panjang dengan rasio delisit terhadap produk domestik bruto (PDB) sebesar 4.35%, dan rasio total utang terhadap POBsebesar75%.

Peningkatan defisit dan cicilan utang akan menurunkan PDB dalam jangka pendek dan jangka panjang. Stabilitas POB akan dieapai setelah tiga tabun guncangan terjadi. Peniil.gkatan delisit dan ciellan utang menyebabkan inf1asi daJam jangka pendek dan jangka panjang. Stabilitas inf1asi akan dapat dieapai setelab empat tabun guncangan terjadi. Peningkatan delisit akan meningkatkan ekapor bersih dan menurunkan pengangguran. Sebaliknya, peningkatan cicilan utang akan menurunkan ekapor bersih yang disertai dengan peningkatan pengangguran. Stabilitas ekapor bersih akan dapat dieapai setelab lima tabun guncangan kebijakan liskal dan tiga tabun setelab guneangan kebijakan utang. Stabilitas pengangguran akan dapat dieapai setelab tiga tabun guncangan terjadi.

Nilai tukar tidak memberikan dampak yang knat terhadap stabilisasi ekapor bersih, sebab kemungkinan mendapat hambatan struktural dan institusional, seperti kekakuan upah pada pasar tenaga kerja yang mungkin merintangi ni1ai tukar memaiukan peranan penting dalam stabilisasi ekspor bersih. Inflasi memberikan andil besar dalam menjelaskan kinerja makroekonomi, oleh karena itu upaya menjaga stabilitas infIasi oleh otoritas liskal dan moneter merupakan prasyarat daJam menjaga sta bilitas makroekonomi secara keseluruhan. Strategi pembangunan sebaiknya diarahkan pada upaya peningkatan output dengan kebijakan liskal yang dapat mengurangi defisit anggaran.

AZHAR BAFADAL. The Impact of Deficit and Public Debt on the Macroeconomic Stability (ANNY RA TNAW A 11 as chairman, MANGARA TAMBUNAN and HERMANTO SIREGAR as members of advisory committee).

Public debt is one of the sources of deficit financing, however, it is a burden to public bndget. The objective of this research is to analyse the

effects of deficit and public debt on the macroeconomic stability, especially (1) to study the dynamic behaviour of the public debt in the

national economy, (2) to analyse the effect of deficit and debt on fiscal sustainability and macroeconomic stability (growth, inflation, net export, unemployment), and the first two result is needed (3) to formulate the

development strategy and its relation with debt and budget policy. The analysis is undertaken by using a vector error correction model (VECM). Data used are of quarterly, covering 1980-2003.

The result showed that in line with the financial crisis 1998 government starting to use domestic debt as a part of its budget. The

fiscal condition will be sustainable in the long run if the ratio of deficit to GDP equals 4.35%, and the ratio of total debt to GDP equals 75% are achieved.

The increase in the deficit and debt service situation, it will have impact on decreasing output and increase inflation level for both short run and long run. The output stability will be achieved in three years, and the inflation stability will be achieved in four years. The increase in deficit

will increase the net export and decrease unemployment. On the other hand, the increase in debt service will decrease the net export and increase unemployment. The net export stability will be achieved in five years, while the unemployment stability will be achieved in three years.

Exchange rate does not have strong effect on net export stabilization because it may hampered by structural and institutional impediment such wage rigidity in the labor market that may preventing exchange rate play an important role in the net export stabilization.

Inflation can explain the overall economic performance, so that, in order

to maintain macroeconomic stability, where fiscal and monetary authority should first stabilize the inflation level. One major implication of this

analysis that the development strategy should be directed to increase economic output because it would ultimately reduce the budget deficit.

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan daJam disertasi saya yang berjudul :

DAMPAKDEFlSITDANUTANGPEMERINTAH TERHADAP STABILIT AS MAKROEKONOMI

merupakan gagasan atau basil penelitian disertasi saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuaJi yang dengan jelas rujukannya. Disertasi ini beium pemab diajukan untuk memperoieh gelar pada program sejenis di perguruan tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor,

Juli

2005AZHARBAFADAL

TERHADAP STABILIT AS MAKROEKONOMI

AZHAR BAFADAL

DISERTASI

sebagai salah satu syara! untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH P ASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama Mahasiswa NomorPokok Program Studi

MAKROEKONOMI

AZHAR BAFADAL A546010051

llmu Ekonomi Pertanian

Menyetujui,

omisi Pembimbing

Dr. Jr. Anny Ratnawati, MS Ketua

Prof. Dr. Jr. Mangara Tambunan, MSc

Anggota

dイNjイNセァ。イGmF@

AnggotaMengetahui,

... n..kan Sekolah Pascasarjana

. 5 afrida Manuwoto MSc

Penulis dilahirkan pada tanggal 5 Desember 1967 di Kupang, Nusa Tenggara Timur, sebagai anak ketiga dari enam orang bersaudara, dari Bapak (AIm) Achmad Bafadal, SH dan Ibu Ny. Hj. Sitti Basse Hasan.

Penulis masuk sekolah dasar di SDN Balandete, Kabupaten KoJaka, Sulawesi Tenggara. Pada tahun 1981 penulis menyelesaikan sekolah dasar di SDN V Wonosari, Gunung KiduL DIY, dan pada tahun yang sama melanjutkan pendidikan ke SMPN 1 Wonosari. Tahun 1984 penulis menyelesaikan pendidikan di SMPN 1 Cianjur, Jawa Barat, dan pada tahun yang sama meJanjutkan ke SMAN Cianjur. Tahun 1987, penulis menyelesaikan pendidikan di SMAN 1 Kendari, Sulawesi Tenggara.

Pendidikan sarjana penulis diraih di!PB pada PS. Agribisnis, Jurusan llmu-ihnu Sosial Ekonomi Pertanian, Faperta pada tahun 1993. Penulis diterima sebagai Dosen pada Jurusan Sosial Ekonomi Pertanian Faperta Universitas Haluoleo (Unhalu) Kendari pada tahun 1995. Kemudian pada tahun 1997, penuJis melanjutkan pendidikan Magister Sains pada PS. llmu Ekonomi Pertanian. Program Pascasarja IPB dan lulus tahun 2000. Pada tahun 2001, penuJis melanjutkan pendidikan Program Doktor pada PS. llmu Ekonomi Pertanian. 5ekolah Pascasarjana !PB.

Penulis merlliah dengan Ir. Sutrawaty pada tahun 1998, dan kini telah dikaruniai liga orar-z anak, yaitu Ahnaf Zhafastra Bafadal (5.5 tahun), Hanif

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas

Rahmat-Nya

jualah

maka penulis dapat menyelesaikan disertasi ini.Disertasi ini disusun berdasarkan penelilian yang penulis lakukan dengan

intensif sejak awal tahun 2004. Namun, ide dan topik penelilian telah

penulis dalami sejak awal tahun 2003.

Hasil kajian menunjukkan bahwa ketergantungan fiskal negara

pada utang masih besar untuk menutup defisit anggaran. Perubahan pada

kebijakan fiskal dan utang akan memberikan dampak yang cukup berarti

pada stabilitas makroekonomi. Walaupun fiskal menunjukkan kondisi

defisit yang sustailUlble dalam jangka panjang dengan besaran 4.35%

terhadap produk domestik bruto (PDB), namun mengingat dampaknya pada

kinerja makroekonomi maka penulis tidak merekomendasikan peningkatan

defisit di masa mendatang, bahkan seyogyanya defisit perlu dikurangi

seeara bertahap.

Seiring dengan selesainya disertasi ini, penulis mengucapkan terimakasih yang sebesar-besamya dan penghormatan yang

setinggi-tingginya kepada Dr. Ir. Hj. Anny Ratnawati, MS selaku Ketua Komisi

Pembirnbing, Prof. Dr. Ir. Mangara Tambunan, MSc dan Dr. Ir. H. Hermanto

Siregar, MEc selaku Anggota Komisi Pembirnbing yang telah banyak memberikan pengarahan dalam penyusunan disertasi maupun dalam

lr. Sutrawaty yang penuh keikhlasan dan pengertian serta dorongan moril selama penulis mengikuti pendidikan. Kepada buah hatiku

Ahnaf

ZhafastraBafadal, Hanif Fauzan Bafadal, dan AJiyyah Zhafira Bafadal kubisikkan terima kasih ini karena kesabarannya selalu kutinggalkan untuk penyelesaian pendidikan. Terima kasih penulis tujukan kepada Ibunda Ny.

Hj. Sitti Basse Hasan atas perhatian dan do'anya kepada penulis.

Ucapan terima kasih juga penulis tujukan kepada :

1. Rektor, Dekan Sekolah Pascasarjana dan Ketua Program Studi Ibnu

Ekonomi Pertanian, Institut Pertanlan Bogor yang telah memberikan

kesempatan dan fasilitas kepada penulis untuk mengikuti pendidikan

Doktor di Sekolah Pascasarjana, Institut Pertanlan Bogor.

2. Rektor dan Dekan Fakultas Pertanian, Universitas Haluoleo yang telah

memberikan izin beIajar.

3. Dlrektur Jenderal Pendidikan Tinggi. Departemen Pendidikan Nasional

atas pemberian beasiswa BPPS.

4. Bapak dan Ibu Dosen di lingkungan Program Studi Ibnu Ekonorni

Pertanian yang telah membimbing penulis selama mengikuti

pendidikan.

,. Bapak dan Ibu pegawai administrasi PPs lPB atas urusan adminsitrasi

yang mendukung penulis dalam masa pendidikan

Dr. Ir. H. Lala Kolopaking, MS atas pertanyaan, kritik dan saran pada ujian tertutup yang dapat memperkaya disertasi ini.

7. Prof. Dr. Ir. H. Bunasor Sanim, MSc (Dekan FEM, !PB), dan Dr. Perry Warjiyo, MSc (Direktur Riset Ekonomi dan Kebijakan Moneter, Bank

Indonesia) yang berkenan menjaeli penguji luar komisi pada ujian

terbuka, dan atas segala pertanyaan serta kritik dan saran yang dapat

memperkaya dan menyempurnakan disertasi ini.

8. Prof. Dr. Ir. H. Kuntjoro, Prof. Dr. Ir. Hj. Sri Utami Kuntjoro, MS, Dr. Ir.

Dedi Budiman Hakim, MEc, Dr. Ir. Hj. Heny K. Daryanto, MEc, Dr. Ir.

H. Noer Azam Aclisani, MS atas kehadirannya pada ujian terbuka.

9. Ir. A. Muzakkir Mustafa, MBA (Wakil Wa1ikota Kendari) dan Dr. H. Bomer Pasaribu, SH, SE, MS (anggota DPR/MPR) atas keluangan

waktunya menghadiri ujian terbuka.

.

10. Bapak Eneli dan Ibu Ayu Sukorini serta pegawai Departemen Keuangan

lainnya yang telah membantu menyediakan data.

11. Bank Indonesia atas dukungannya dalam penyeJesaian disertasi

12. Yayasan Pengembangan Sumber Daya Manusia Indonesia dan Bank of

Tokyo-Mitsubishi atas dukungannya dalam penyelesaian disertasi.

13. Bapak dan Ibu mertua Drs. H. Rayen Ibrahim beserta keluarga atas

segaia perhatiannya selama penulis menempuh pendidikan.

14. Kakak Ir. Abu Sarif Bafada!, MM dan keluarga, Rizal Bafada! dan keluarga, adik Awad b。ヲ。、。セ@ SSi dan keluarga, Salim Bafada! dan

segala perhatian dan bantuannya selama penulis menempuh

pendidikan.

15. Rekan-rekan EPN 2001 alas dukungan dan kerjasamanya, khususnya

kepada Eko Wahyu Nugrahadi, Bambang Subagjo, Rahmanta dan Yati

Nuryati.

16. Rekan-rekan serumah di Situleutik, Taufik, Iskandar dan Yuhka.

17. Dan kepada pihak-pihak lain yang telah membantu yang tidak dapat

penulis sebutkan satu per satu.

Penulis menyadari bahwa tulisan ini masih banyak kekurangannya, untuk itu penulis sangat mengharapkan sumbang saran dari pembaca untuk

perbaikan tulisan ini. Semoga tulisan ini bermanfaat bagi kita semna. Amiin.

HaIaman

DAFTAR TABEL ... ... xvi

DAFTARGAMBAR ... xviii

DAFTAR LAMPlRAN ... xxiii

L PENDAHULUAN ... .. 1

1.1.latar Belakang .. . .. . .. .. .. .. .. .. .. .. .. .. .. .. ... ... 1

1.2. Perumusan MasaIah ... .. 6

1.3. Tujuan Penelitian ... .

· ·

·

·

131.4. Kegunaan Penelitian ... .. ..

·

· ·

131.5. Ruang llngkup dan Keterbatasan Penelitian ... .

· .. · ..

14II. TINJAUANPUSTAKA ... .

· · ·

162.1. Sumber Pembiayaan Pembangunan ... .

· · · ..

162.2. Defisit Anggaran ... ... 18

2.3. Konsep dan Diskusi Tentang Utang ... ... 22

2.4. Pandangan EquivaIensi Ricardian ... . . . . .. 23

2.5. Hubungan Delisit Anggaran dan Utang Pemerintah ... 26

2.6. E£ek Utang pada Permintaan Agregat ... . . . . .. 28

2.7. Efek Crowding Out ... .

.. · .. ·

292.8. Indikator Peuilaian Utang Pemerintah ... .

· ..

·

..

312.9. Skema Debt Swaps ... ..

· .. · ..

382.10. PengeloIaan Utang Pemerintah ... " ... .

.. ..

·

·

412.11. Pengelolaan Utang di Beberapa Negara ... .

·

·

.. ·

442.11.1. Malaysia ... .

·

· ·

442.11.2. Philippina ... .

·

· · ·

482.11.3. India ... .

· · ·

502.11.4. Selandia Baru ... ..

·

· · ·

52III. KERANGKA PEMIKIRAN ... . . . . .. 59

3.1. Konsep Kendala Anggaran Pemerintah ... ... 59

3.2. Konsep Defisit Anggaran dan lnfIasi . . . .. ... 62

3.3. Konsep Defisit Anggaran dan Tingkat Suku Bunga. ... 65

3.4. Konsep Kebijakan Fiskal dan Investasi Swasta .. . .. ... 66

3.5. Konsep Defisit Anggaran, Current Account dan Nilai Tukar ... .

· ..

...

673.6. Konsep Defisit Anggaran dan Balance of Payment .. .

..

...

·

693.7. Konsep Defisit Anggaran, Pertumbuhan Ekonomi dan Pengangguran ... ..

·

...

..

703.8. Kebijakan Fiskal ... ..

· · .. ·

713.9. Utang Pemerintah ... ... 73

3.9.1. Utang Dalam Negeri .. .. .. . .. .. . .. .. . .... ... 74

3.9.1.1. Pendaaan Defisit Anggaran Melalui PenjuaIan Obligasi ke Masyarakat ., ... 74

3.9.1.2 Pendanaan Defisit Anggaran dengan Pencetakan Uang ... 76

3.9.1.3. PenjuaIan Obligasi di Pasar InternasiouaI ... ... 77

3.9.2. Utang Luar Negeri ... ... 78

3.10. Konsep KeberlanjutanFiskai ... 79

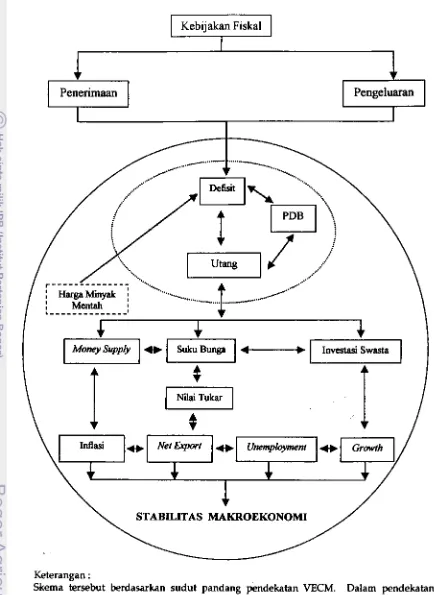

3.11. Indikator dan Stabilitas Makroekonomi .. . . 83

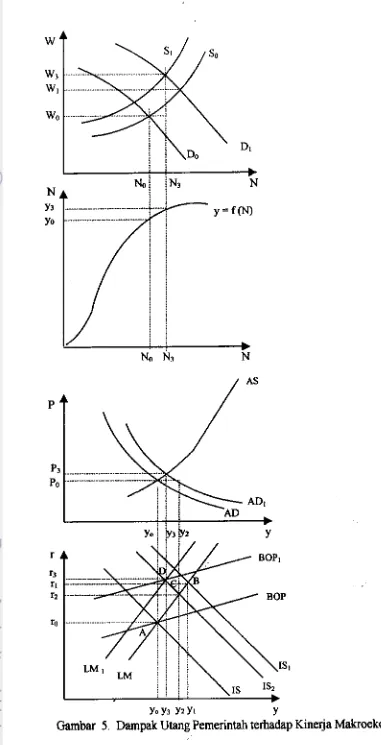

3.12 Dampak Utang Pemerintah Terhadap Kinerja Makroekonomi . .. .. . .. .. .. .. .. .. .. .. .. .. .. .... ... 84

3.13. Bagan Alur Penelitian ... ... 88

3.14. Hipotesis ... :.

· .

·

89IV. METODOLOGI ... .

· ·

· ·

914.1. Prosedur Analisis ... .

·

· · ·

914.2. Rasio Indikator Utang Pemerintah ... .

·

.

.. 924.3. Ekonometrika Time Series ... .

· ·

..· ·

934.3.2 Uji Unit Root ... ... %

4.3.3. Kointegrasi ... ... 97

4.3.4. Kasus Univariate ... ... 98

4.3.5. Kasus Multivariate ... ... 99

4.4. Spesifikasi Model ... 100

4.4.1. Dasar Pemikiran ... ... 100

4.4.2. Model ... ... 103

4.5. Data dan Pengolahan Data ... ... 112

V. DEFISIT DAN BEBAN UT ANG PEMERINT AH .•.•.. 114

5.1. Dinamika Utang Luar Negeri .. . ... .. .. . . .. . .. . . 114

5.2. Dinamika Utang DaIam Negeri .... . . .. ... 117

5.3. Kioerja Utang Pemerintah ... ... 122

5.4. Peranan Utang dalam Anggaran Negara ... ... 125

5.5. Behan Utang Pemerintah . . . 128

5.6. Indikator Ekonomi Utang Pemerintah . . . 130

5.7. Kebijakan Pengelolaan Utang Pemerintah . . . 136

5.8. Lembaga Penge10la Utang Pemerintah . . . 139

VI. DEFISIT DAN STABILITAS MAKROEKONOMI ... 143

6.1. Hasil Uji Diagnostik ... 143

6.2. Defisit dan Keberlanjutan Fiskal ... 145

6.3. Dampak Defisit terhadap Stabilitas Makroekonomi . 147 6.4. Defisit dan Nilai Tukar .. . . 153

6.5. Defisit dan Moneter ... . .

.

1586.5.1. Dampak Kebijakan Suku Bunga terhi.dap Defisit ... ... 159

6.5.2. Dampak Kebijakan Moneter terhadap Defisit. . . . .. 165

6.6. Behan Subsidi BBM dalam Anggaran Defisit . . . . .. . ... 172

6.7. Fenomena Jnflasi

dalam

Anggaran Defisit . . . .. ... 1796.9. Faktor Penentu Defisit ... 189

VII. UTANG PEMERINTAH DAN STABILITAS MAKROEKONOMI ... 192

7.1. Utang Pemerintah dan KeberIanjutan Fiskal ... 192

7.2. Darnpak Utang Pemerintah terhadap Stabilitas Makroekonomi ... " ... 193

7.3. Kaitan Utang, Nilai Tukar dan Krisis Ekonomi .. .. ... 200

7.4. Behan Utang Pemerintah terhadap Anggaran .... " ... 206

7.5. Utang Pemerintah dan Moneter ... 208

7.5.1. Darnpak Kebijakan Suku Bunga terhadap Utang Pemerintah ... 209

7.5.2. Darnpak Kebijakan Moneter terhadap Utang Pemerintah ... 211

7.6. Skenario Kebijakan Utang Pemerintah .. . . 212

7.6.1. Skenario Tidak Membayar Utang ... 212

7.6.2. Skenario Debt Swaps ... 220

7.7. Isu Pengurangan Utang Pemerintah ... , 224

7.8. Faktor Penentu Utang Pemerintah ... .. . .. 226

7.9. Faktor Penentu Stabilitas Makroekonomi ... 229

7.10. Pembahasan Menyeluruh tentang Darnpak Defisit dan Utang Pemerintah terhadap Stabilitas Makroekonomi ... 233

VIIl.KESIMPULAN DAN IMPLIKASI KEBIJAKAN ... 244

8.1. Ringkasan ... 244

8.2. Kesimpulan ... 246

8.3. Imp\ikasi Kebijakan ... ... 248

8.4. Saran Penelilian Lanjutan ... 250

DAFTARPUSTAKA ... 252

LAMPIRAN ... 257

Nomor Halaman

1. Indikator Makroekonomi Indonesia, Tahun 1996-2003 1

2 Posisi Utang Luar Negeri Indonesia, Tahun 1997-2003 ... 3

3. Pembayaran Bunga Utang Pemerintah Indonesia, Tahun 1999-2004 5

4. Defisit Anggaran Indonesia, Tahun 1999-2003 ... 7

5. Perkembangan Pembiayaan Defisit Anggaran MeWui Pinjaman

Dalam dan Luar Neged Tahun 1999/2000-2004 ... 9

6. Tujuh Negara yang Mempunyai Utang Luar Negeri

Terbesar di Dunia, Tahun 1998 ... 10

7. Variabel Ulama Penelitian dan Sumber Data ... 103

8. Posisi Utang Luar Negeri, PELITA I-V ... 115

9. Posisi Utang Luar Negeri Menurut Persyaratan, Tahun 1999-2003 115

10. Pembayaran Pokok dan Bunga Utang Luar Neged Tahun 1999- 117 2003

11. Posisi Utang Luar Negeri Pemerintah menurut Mata Uang, Tahun

1999-2003 ... 118

12. Posisi Obligasi Pemerintah menurutJenis, Tahun 1999-2003 ... 119

13. Posisi Utang Dalam Negeri Pemerintah, Buian September 2004 120

14. Komposisi Kepemilikan Obligasi Negara, Buian Maret 2003 ... 120

15. Beban Bunga Ulang Da1am Negeri, Tahun 1998/1999-2003 122

16. Proporsi Utang Pemerintah terhadap Pengeluaran 123

Pemerintah, Tahun 1999-2003 ... .

17. Struktur Pembiayaan Anggaran dalam APBN I-Account 127

19. Rasio Cicilan Utang Pernerintah terhadap PDB, Tahun 1980-2003 . . 131

20. Debt Seroice Ratio, Tahun 1980-2003 ... 133

21. Rasio Utang Pernerintah terhadap Ekspor, Tahun 1980-2003 ... 134

22. Rasio Defisit dan Utang Pernerintah terhadap PDB, Tahun 1980 - 135 2003

23. Peran Berbagai Guncangan terhadap Variabilitas Defisit 190

24. HasiiSimulasi Dampak Guncangan Kebijakan Fiskal terhadap

Stabilitas Makroekonorni ... 214

25. Peran Berbagai Guncangan terhadap Variabilitas Cicilan Utang '" 228

26. Peran Berbagai Guncangan terhadap Variabilitas Stabilitas

Makroekonomi ... 230

Nomor HaIaman

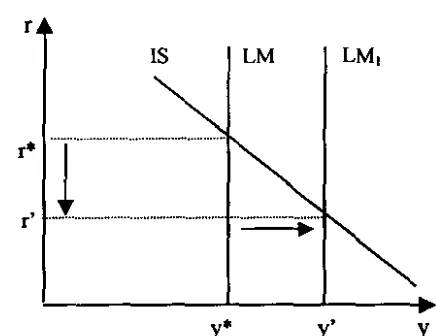

1. llustrasi Efek Crowding Out

...

302. Complete Crawding Out pada Kurva LM VertikaI ... 31

3. Crowding Out pada Kurva IS Horisontal ... 32

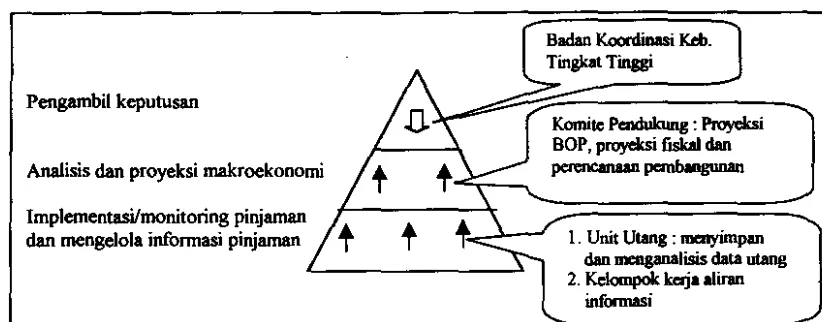

4. Kerangka Kelembagaan daIam Pengelotaan Ulang ... 43

5. Oampak Ulang Pemerintah terhadap Kinerja Makroekonomi .. 85

6. Kerangka dan Bagan Alur Penelitian .. . . 90

7. Keterkailan Antar Variabel Penelitian ... 102

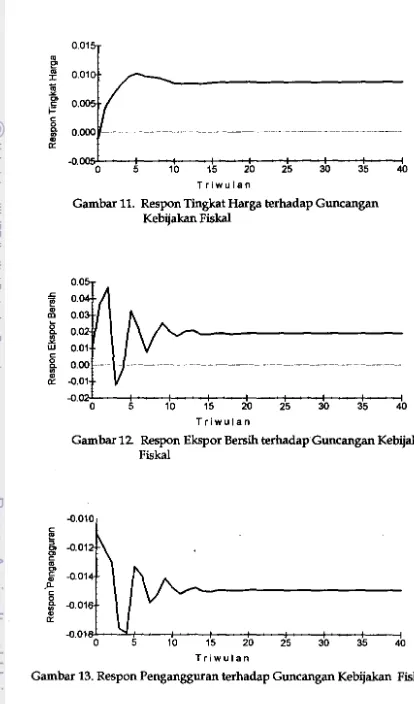

8. Respon Defisit Anggaran terhadap Guncangan I<ebijakan Fiskal 148 9. Respon Gcilan Ulang terhadap Guncangan Kebijakan FiskaI . . . 148

10. Respon POB terhadap Guncangan Kebijakan FiskaI ... 148

11. Respon Tingkat Harga terhadap Guncangan Kebijakan FiskaI . . 149

12. Respon Ekspor Bersih terhadap Guncangan Kebijakan FiskaI .. 149

13. Respon Pengangguran terhadap Guncangan Kebijakan FiskaI ... 149

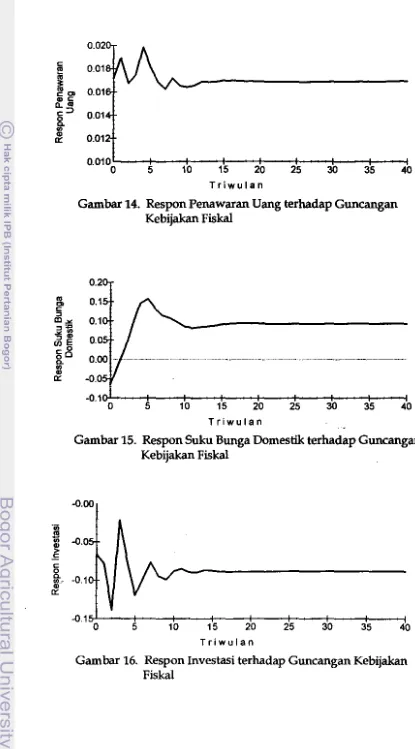

14. Respon Penawaran Uang terhadap Guncangan I<ebijakan FiskaI. 150 15. Respon Suku Bunga Domestik terhadap Guncangan Kebijakan FiskaI ... 150

16. Respon Investasi terhadap Guncangan Kebijakan FiskaI ... 150

17. Respon Nilai Tukar terhadap Guneangan k・「セ。ォ。ョ@ FiskaI . . . 155

18. Respon Defisit Anggaran terhadap Guncangan Kurs ... 157

21. Respon Tingkat Harga terhadap Guncangan Suku Bunga ... 163

22. Respon Ekspor Bersih terhadap Guncangan Suku Bunga ... 163

23. Respon Pengangguran terhadap Guncangan Suku Bunga ... 163

24. Respon Penawaran Uang terhadap Guncangan Suku Bunga .... 164

25. Respon Nilai Tukar terhadap Guncangan Suku Bunga ... 164

26. Respon Suku Bunga terhadap Guncangan Suku Bunga ... 164

27. Respon lnvestasi terhadap Guncangan Suku Bunga ... 165

28. Respon Defisit Anggaran terhadap Guncangan Kebijakan

Moneter ... 166

29. Respon PDB terhadap Guncangan Kebijakan Moneter ... 166

30. Respon Tingkat Harga terhadap Guncangan Kebijakan

Moneter ... 166

31. Respon Ekspor Bersih terhadap Guncangan Kebijakan

Moneter ... 167

32. Respon Pengangguran terhadap Guncangan Kebijakan

Moneter ... 167

33. Respon Penawaran Uang terhadap Guncangan Kebijakan

Moneter ... 167

34. Respon Nilai Tukar terhadap Guncangan Kebijakan Moneter ... 168

35. Respon Suku Bunga Domestik terhadap Guncangan Kebijakan

Moneter ... 168

36. Respon lnvestasi terhadap Guncangan Kebijakan Moneter ... 168

37. Respon Defisit Anggaran terhadap Guncangan Harga Minyak. . . 174

38. Respon Cicilan Utang terhadap Guncangan Harga Minyak ... 174

40. Respon Tingkat Harga terhadap Guncangan Harga Miuyak ... 175

41. Respon Penawaran Uang terhadap Guncangan Harga Miuyak .. 175

42. Respon Nilai Tukar terhadap Guncangan Harga Miuyak ... 175

43. Respon Suku Bunga terhadap Guncangan Harga Miuyak ... 176

44. Respon Harga Miuyak terhadap Guncangan Harga Miuyak . . . 176

45. Respon Defisit Anggaran terhadap Guncangan Tingkat Harga . . . 180

46. Respon Cicilan Ulang terhadap Guncangan Tingkat Harga ... 181

47. Respon PDB terhadap Guncangan Tingkat Harga ... 181

48. Respon Tingkat Harga terhadap Guncangan Tingkat Harga ... 181

49. Respon Ekspor Bersih terhadap Guncangan Tingkat Harga ... 182

50. Respon Pengangguran terhadap Guncangan Tingkat Harga .... 182

51. Respon Penawaran Uang terhadap Guncangan Tingkat Harga . . . 182

52. Respon Nilai Tukar terhadap Guncangan Tingkat .Harga 183 53. Respon Suku Bunga terhadap Guncangan Tingkat Harga ... 183

54. Respon Investasi terhadap Guncangan Tingkat Harga . . . 183

55. Respon Defisit Anggaran terhadap Guncangan Kebijakan Utang. 194 56. Respon CiciIan Ulang terhadap Guncangan Kebijakan Ulang ... 194

57. Respon PDB terhadap Guncangan Kebijakan Ulang ... 194

58. Respon Tingkat Harga terhadap Guncangan Kebijakan Ulang ... 195

59. Respon Ekspor Bersih terhadap Guncangan Kebijakan Ulang ... 195

60. Respon Pengangguran terhadap Guncangan Kebijakan Utang ... 195

62. Respon Nilai Tukar terhadap Guncangan Kebijakan Utang ... 196

63. Respon Suku Bunga terhadap Guncangan Kebijakan Utang ... 1%

64. Respon inYestasi terhadap Guncangan Kebijakan Utang ... 197

65. Respon Defisit Anggaran terhadap Guncangan Kurs .. . . 202

66. Respon Cicilan Utang terhadap Guncangan Kurs . . . 203

67. Respon PDB terhadap Guncangan Kurs ... 203

68. Respon Tingkat Harga terhadap Guncangan Kurs ... 203

69. Respon Ekspor Bersih terhadap Guncangan Kurs ... 204

70. Respon Pengangguran terhadap Guncangan Kurs ... 204

71. Respon Penawaran Uang terhadap Guncangan Kurs ... 204

72. Respon Nilai Tukar terhadap Guncangan Kurs ... 205

73. Respon Suku Bunga terhadap Guncangan Kurs ... 205

74. Respon inYestasi terhadap Guncangan Kurs ...•... 205

75. Respon Cicilan Utang terhadap Guncangan SukuBunga 210

76. Respon Cicilan Utang terhadap Guncangan Kebijakan

Moneter ... 212

77. Respon PDB terhadap Guncangan Kebijakan Fiskal

(Skenario 1) ... 215

78. Respon Tingkat Harga terhadap Guncangan Kebijakan Fiskal

(Skenario 1) ... . . . 215

79. Respon Ekspor Bersih terhadap Guncangan Kebijakan Fiskal

(Skenario 1) ... 215

SO. Respon !nyestasi terhadap Guncangan Kebijakan Fiskal

82. Respon PDB terhadap Guncangan Kebijakan FiskaJ

(Skenario 2) '" . . . 216

83. Respon Tingkat Harga terhadap Guncangan Kebijakan FiskaJ

(Skenario 2) ... . . . 217

84. Respon Ekspor Bersih terhadap Guncangan Kebijakan FiskaJ

(Skenario 2) ... 217

85. Respon Investasi terhadap Guncangan Kebijakan FiskaJ

(Skenario 2) ... 217

86. Respon Pengangguran terhadap Guncangan Kebijakan FiskaJ

(Skenario 2) ... . . . 218

87. Respon PDB terhadap Guncangan Kebijakan FiskaJ

(Skenario 3) ... 223 88. Respon Tingkat Harga terhadap Guncangan Kebijakan FiskaJ

(Skenario 3) ... . . 223

89. Respon Ekspor Bersih terhadap Guncangan Kebijakan FiskaJ

(Skenario 3) ... . . . 223

90. Respon Investasi terhadap Guncangan Kebijakan FiskaJ

(Skenario 3) . . . 224

91. Respon Pengangguran terhadap Guncangan Kebijakan FiskaJ

(Skenario 3) .. . . 224

Nomor Halaman

1. Data Utama yang

digunakan

daIam Model VECM . . . 2582 Hasil Uji Unit Root ... 263 3. Hasil Uji Ordo V A..'l. •.••..•••...••.••...•••..••...•••••.•. 289

4. Hasil Uji Rank Koiotergrasi ... 290

5. Basil Exactly Identifying Restriction ... 292

6. Hasil Estimasi VECM ... 295

7. Hasil Uji Fiscal Sustainability ... 317 8. Hasillmpulse Response Function ... 319 9. Hasil Forecast Error Variance Decomposition ... 333 10. Hasillmpulse Response Function Skenario 1 ... 345

11. Hasil Impulse Response Function Skoeario 2 . . . 347

1.1. Latar Belakang

Diantara negara-negara Asia yang terkena dampak krisis ekonomi

tahun 1997 yang paling parah adaIah Indonesia. Beberapa indikaIor

makroekonomi Indonesia ュ・ョキセオォォ。ョ@ perubahan yang signifikan antara

masa sebelwn krisis dan sesudah krisis (Tabel 1). Perekonomian

Indonesia sebelwn krisis menunjukkan keadaan yang begitu

mengesankan, hal itu ditunjukkan dengan pertumbuhan ekonomi daiam

kurun waktu 1991-1996 sebesar 7.8%.

Tabell. Indikator Makroekonomi Indonesia, Tahun 19%-2003

Tahun

Uraian

1996 1997 1998 1999 2000 2001 2002 2003

Pertumbuhan GOP Riel (%) 7.8 4.9 -13.1 0.8 4.9 3.4 3.7 4.1

Inflasi (lliK) (lI) 7.9 11.0 77.6 2.0 9.3 12.6 10.0 5.1 Pertumbuhan M2 (%) 29.6 23.2 62.3 11.9 15.6 13.0 4.7 8.1

Suku Bunga (SBI 1 bulan.. %) 12.8 20 58.4 11.9 14.5 17.6 13.1 8.3

Nilai Tukar (Rupiah/$) 2383 4650 8025 7100 9595 10430 9311 7953

Current account Outa $) -7.8 -5.0 4.1 5.8 8.0 6.9 7.8

7:1-Pertumbuhan Ekspo' (%) 5.8 12.2 -10.5 -0.4 27.6 -9.3 1.2 6.8

Pertumbuhan Impor (%) 8.1 H

-30"

-122 39.6 -7.6 0.9 4.0Cadangan Devisa (Milyar $) 8.9 17:1- 23.6 2711 29.4 2811 32.0 36.3

.

Sumber. Bank IndonesIa dan BPS

Indikator makroekonomi tersebut berbalik begitu tajam ketika

Indonesia terjerembab pada situasi krisis yang mulai diaiami pada

13.1 % pada tahun 1998, suatu fenomena yang mungkin tidak pernah

dibayangkan sebelumnya. Dengan susah payab Indonesia berusaha

memperbaiki perekonomiannya yang terpuruk, dan pada tahun 1999

pertumbuban ekonomi kembali dapat sedikit ekspansi dengan Iaju 0.8%.

Usaha pemu1iban ekonomi terus diIakukan, dan pada tahun 2000 pertumbuban ekonomi mencapai 4.9%.

Krisis ekonomi yang melanda Indonesia pada tahun 1997 telab

merubab keadaan Indonesia secara dramatis. Krisis ini ,litandai dengan

krisis ni1ai tukar rupiab terhadap dolar AS. Dengan utang luar negeri

yang begitu besar maka depresiasi ni1ai tukar rupiab terhadap dolar AS

sangat memberatkan beban utang Indonesia. Total utang luar negeri

(pemerintah dan swasta) pada tahun 1996 sudah mencapai 64.2% dari

produk domestik bruto (PDB), yang melonjak menjadi 96% dari PDB pada

tahun berikotnya. nustrasi utang lulu- negeri disajikan pada Tabel 2.

Krisis ekonomi juga menyebabkan pera1iban utang swasta ke pemerintah

akIbat program restrukturisasi perbankan yang rumit dengan biaya yang membengkak mencapai sekitar Rp 657 trilyun.

Dari Tabel 2 tersebut tampak bahwa sebelum tahun 1999 posisi

utang swasta lebib besar dibandingkan utang pemerintah, Hal seba1iknya

terjadi semenjak tahun 1999 dimana utang pemerintab lebib besar

dibandingkan utang swasta. Dan pada tabun 2001 utang pemerintah

mencapai 71 377 juta US $, sedangkan utang swasta 61 696 juta US $.

tertinggi dialami pada tahun 2003, dengan jumlah utang mencapai 81 666

juta US $. Sampai dengan triwulan pertama 2004, posisi utang luar negeri

pemerintah mencapai 82113 juta US $ (BI, 2004).

Peningkatan jum1ah utang tersebut menunjukkan bahwa

kemampuan Indonesia untuk membiayai pembangunan masih sangat

tergantung pada bantuan dari Iuar negeri. Dilihat secara keseIuruban,

total utang luar negeri Indonesia pada masa dan pasca krisis tertinggi

terjadi pada puncak krisis tahun 1998, dimana total utang tersebut

mencapai 150 886 juta US $.

Tabel2. Posisi Utang Luar Negeri Indonesia, Tahun 1997-2003

Indikator T ah un Oula US 5)

1997 1998 1999 2000 2001 2002 2003

1. Utang Pemerintah 53865 67328 75862 74916 71377 74661 81666

2 Utang Swasta 82224 83558 72235 66m 61696 56682 53735 Total 136089 150886 148093 141693 133073 131343 135401

.

Suntber. BPS dan BI

5elama lebih dari tiga dasawarsa terakhir pemerintah Indonesia di

da1am menggerakkan pembangunan terlalu menggantungkan dirinya

pada pembiayaan dari Iuar negeri. Hal ini disebabkan sumber dana yang

dimiliki oleh negara tidak cukup untuk memenuhi kebutuhan

pembangunan nasional. Akibatnya utang luar negeri pemerintah dari

tahun ke tahun mengaIami peningkatan yang signifikan. Pada tahun 1969

telah meningkat menjadi 55.3 milyar US $. Dan jika ditambah dengan

utang Badan Usaha Milik Negara (BUMN) 3.74 miliar US $, maka total utang pemerintah dan BUMN sebelum krisis mecapai 59.04 milyar US $.

Paradigma bahwa semakin besar utang yang dapat diperoleh dari

luar negeri dapat menjadi salah satu indikator negara tersebut dipercaya

oleh negara lain atau donatur sepenuhnya bukanlah pendapat yang benar.

Kemampuan dalarn memperoleh utang luar negeri yang meningkat setiap

tahun tidak dapat hanya diartikan sebagai kemampuan negara dalarn misi diplomasi di tingkat dunia. Dari konteks ・ォッョッュセ@ semakin besar utang yang diperoleh, maka konsekuensinya akan semakin besar pula kewajiban membayar utang tersebut baik pokok maupun bunganya. Pembayaran

atau ciciJan bunga utang negara akan dapat membebani

fiskaL

karenaciciJan tersebut merupakan bagian pengeluaran rutin Anggaran

Pendapatan Belanja dan Belanja Negara (APBN).

Jumlah

ciciJan utang Indonesia setiap tahun culmp mengambil porsi yang tinggi dalarn APBN,sebagaimana yang ditunjukkan pada Tabel3.

Tabel 3 tersebut menunjukkan bahwa pembayaran bunga utang

dalarn negeri lebih besar dibandingkan beban bunga utang luar negeri. Besarnya beban bunga utang dalarn negeri tersebut akibat program restrukturisasi perbankan yang menimbulkan beban pada APBN. Beban

restrukturisasi perbankan telah masuk sebagai bagian dari pengeluaran

rutin APBN sejak tahun anggaran 1998/1999. Tampak bahwa pada tahun

Sampai dengan tahun 2002, secara nominal beban bunga tersebut tampa!< semakin meningkat. Pada tahun anggaran berikutnya, beban bunga utang daJam negeri mengalami penurunan, walau persentasenya masih di alas 2% dari PDB. Alas dasar posisi utang, maka kecenderungan tersebut diperkirakan akan teros berlanjut setidaknya hingga tahun 2008 (Depkeu, 2001).

Tabel3. Pembayaran Bunga Utang Pemerintah Indonesia, Tahun 1999/2000-2004

Uraian T a hun (Irilyun Rp)

1999j2000 2tlOO 2001 2002 2003 2004

Dalam 34.0 31.2 58.2 62.3 46.4 43.8

Negeri (2.8) (3.2) (4.0) (3.9) (2.6) (2.2)

Luar 20.5 18.8 28.9 25.4 22.5 24.7

Negeri (1.7) (1.9) (2.0) (1.6) (1.3) (1.2)

Total 54.5 50.0 87.1 87.7 68.9 68.5

(4.5) (5.1) (6.0) (5.4) (3.9) (3.4)

Keterangan : Angka dalam kurung menunJukkan persentase terhadap PDB Sumber : APBN, beberapa tahun

Sebaliknya, utang luar negeri justru menunjukkan beban bunga yang harus dibayar relatif hampir sama setiap tahun. Pada tahun 2003, beban bunga utang luar negeri mencapai Rp 22.5 trilyun atau 1.3% dari PDB. Dan pada tahun 2004 dianggarkan bunga utang tersebut sebesar Rp 24.7 trilyun atau setara dengan 1.2% dari PDB.

Indonesia (IGGI)/ Consultative Group on Indonesia (CGI), International

Monetary Fund (IMF), World Bank, Asian Development Bank (ADB).

Lembaga IGGI/CGI merupakan ke\ompok donor utama bagi Indonesia,

dimana lebih dari 50% pinjaman luar negeri berasaI dari lembaga ini.

Besarnya utang pemerintah. di satu sisi memberatkan anggaran,

sebagaimana diilustrasikan di atas. Tetapi di sisi lain sebenarnya

merupakan suatu semberdaya pembiayaan pembangunan yang tak perlu

ter\alu dirisaukan asaIkan pemanfaatan utang tersebut dapat

meningkatkan kesejahteraan masyarakat meIaIui penyediaan infrastruktur

yang memadai seperti jaIan, jembatan, waduk, dan fasilitas pubJik

Iainnya.

Dana pinjaman yang diperoleh biasanya disertai dengan komitmen

atau kesepakatan tertentu yang barus dipenuhi oleh Indonesia. DaIam

kaitan itu, maka menjadi hal yang !erasa urgen untuk melihat bagaimana dampak dari utang luar negeri pemerintah daIam menggerakkan

perekonomian nasionaI. Oleh karena itu menjadi relevan untuk melihat

bagaimana kinerja utang Indonesia yang jumIaIrnya cukup besar tersebut, dan dampaknya !erhadap stabilitas makroekonomi nasionaI.

1.2 Perumusan Masalah

Utang di satu sisi merupakan sumberdaya untuk membiayai

pembangunan. Namun di sisi lain, merupakan beban yang barus dipikuL

di masa mendatang. Beban bunga yang hams dibayar, sebenarnya

bukanlah masaIah yang berarti, selama utang yang diperoleh digunakan

sesuai peruntukannya. Beban bunga ini akan memberatkan budget atau anggaran negara karena menyerap anggaran yang tidal< sedikit Hal itu

juga ditunjukkan dengan defisit anggaran yang terjadi selama ini,

sebagaimana yang ditunjukkan pada Tabel4.

Tabel4. Defisit Anggaran Indonesia, Tahun 1999/2000-2004

Tahun Uraian

1999/2000 2000 2001 2002 2003 2004

Defisit (Tri/yun Rp) 43.5 16.1 40.5 23.6 37.7 24.9

%PDB 3.8 1.6 2.8 1.5 2.1 1.2

Sumber: APBN, beberapa tahun

Tabel 4 tersebut menunjukkan posisi anggaran yang selalu defisit.

Defisit terbesar terjadi pada tahun anggaran 1999/2000· yang mencapai

Rp 43.5

trilyun

atau 3.8% dari PDB. Defisit ini hams dibiayai agarprogram pembangunan yang telah direncanakan tetap dapat

dilaksanakan. Pembiayaan yang dilakukan bersumber dari daJam dan

luar negeri.

Jika

pembiayaan defisit ini diperoleh dari utang maka akansemakin memberatkan posisi fiSkal di masa mendatang, karena utang dan

beban bunganya akan selalu masuk dalam APBN. Oleh karena itu,

keberhasilan negara kita dalam diplomasi internasional. Oampak atau

akIbat dari utang tersebut memberikan spektrnm yang lebih luas lagi.

Pada Tabel 5 ditunjukkan perkembangan pembiayaan defisit

melalui pinjaman dalam negeri dan luar negeri seiama kurun waktu

1999/2000-2004. Tampak bahwa pembiayaan utang dari luar negeri secara

nominal berfluktuasi dari tahun ke tahun. Penarikan pinjaman

luar

negerilerbesar terjadi pada tahun anggaran 1999/2000 sebesar Rp 43.6 trilyun.

Namun penarikan tersebut tidak dapat sepenuhya dimanfaatkan untuk

membiayai defisit anggaran dan digunakan untuk menja1ankan progran

pembangunan karena pada tahun tersebut besarnya cici1an utang

luar

negeri meeapai Rp 19.8 trilyun. sebingga pembiayaan bersih untuk defisit APBN sebesar Rp 23.7 trilyun.

Kondisi yang berbeda ditunjukkan APBN 2004. Pembiayaan dari

luar negeri menunjukkan besaran yang negati£, karena penarikan

pinjaman yang berhasil diperoleh Rp 30.0 trilyun. lebih kecil dari besarnya

cici1an utang yang harus dibayar Rp 44.9 trilyun. Akibatnya pembiayaan dari dalam negeri meningkat pesat mencapai Rp 39.8 trilyun atau 2.0% dariPDB.

Dewasa ini Indonesia meridapat sorotan sebagai

salah

satu negarayang mempunyai utang luar negeri yang linggi. Namun demikian di

balik itu, pemanfaatan utang atau yang lebih luas lagi pemanfaatan

anggaran negara tidak mencerminkan keadaan yang menggembirakan.

Djojohadikusumo mengatakan bahwa anggaran pembangunan Indonesia mengaIami kebocoran sebesar 30%. Angka tersebut menunjukkan adanya pemborosan anggaran da1am pe1aksanaannya.

Tabel5. Perkembangan Pembiayaan Defisit Anggaran Melalui Pinjaman DaIam dan Luar Negeri, Tahun 1999/2000-2004

Tahun (Trilyun Rp) Uraian

1999/2000 2000 200l 2002 2003 2004

1. DaIam Negeri 19.7 5.9 30.2 16.9 34.6 39.8 (1.7) (0.6) (2.1) (1.1) (1.9) (2.0)

a. Perbankan -1.0 -13.0 -1.2 -8.2 18.7 26.3

(-0.1) (-1.3) (-0.1) (-0.5) (0.6) (1.3)

h. Non Perbankan 20.7 18.9 31.4 25.2 23.9 13.5

(1.8) (1.9) (2.2) (1.6) (1.3) (0.7) 2. Luar Negeri 23.7 10.2 10.3 6.6 3.1 -14.9 (2.1) (1.0) (0.7) (0.4) (0.2) (-0.7)

a. Penarikan pinjaman 43.6 17.8 26.2 18.9 19.4 30.0 bruto (3.8) (1.8) (1.8) (1.2) . (1.1) (1.5) b. Pembayaran ddlan -19.8 -7.6 -15.9 -12.3 . -16.3 -44.9

pokok (-1.7) (-0.8) (-1.1) (-0.8) (-0.9) (-2.2)

Total 43.5 16.1 40.5 23.6 37.7 24.9

(3.8) (1.6) (2.8) (1.5) (2.1) (1.2)

Keterangan: Angka dalam kurung menunJukkan persentase terhadap PDB 5umber : APBN, beberapa tahun

Se1ain itu, pengelolaan utang negara sulit dipantau oleh masyarakat.

Akibatnya efektifitas dari pemanfaatan utang tersebut akan sulit

diharapkan.

Berdasarkan pemaparan di atas tampak bahwa utang pemerintah

Indonesia sangat besar. Hal tersebut didukung pula oleh data dari Bank

Dunia yang menempatkan Indonesia sebagai negara pengutang terbesar

nomor

lima

didunia

pada saat terjadi krisis moneter, bahkan nomOI satudi Asia Tenggara (fabel 6). Jika rasio utang terhadap produk nasional

bruto (PNB) sehagai indikator, maka tampak bahwa Indonesia menempati

urutan pertama sebagai negara pengutang, karena rasio utang terhadap

PNB meneapai 176%, jauh di atas Brazil yang hanya mempunyai rasio

31%.

Tabel6. Tujuh Negara yang Mempunyai Utang Luar Negeri Terbesar di Dunia, Tahun 1998

No. Negara Total Utang (Juta US $) %PNB

1. Brazil 232004 31

2. Federasi Rusia 183601 69

3. Meksiko 159959 42

4. China 154599 16

5. Indonesia 150 875 176

6. Argentina 144 050 49

7. Korea Utara 139097 44

Data yang dikeluarkan Depkeu (2002) menunjukkan bahwa

persentase utang pemerintah terhadap PDB sebesar 95%. Beberapa

negara lain yang menunjukkan persentase utang terhadap PDB di bawah

100% antara lain Singapura (85.5%), Nigeria (85%), Pakistan (80%),

Thailand (77%) dan Meksiko (62%). Sedangkan negara yang mempunyai

rasio di atas 100% antara lain Jepang (120%), Belgia (114%), Ubanon

(107.1 %), Israel (106.2%) dan dan Jordania (100 .. 5%).

Keberadaan utang pemerintah sebagaimana yang digambarkan di

atas tampaknya sulit dihindari. Penyebab utamanya adalah anggaran

negara yang defisit. Namun menjadi pertanyaan, apakah defisit banya

dapat diatasi dengan berutang? Seeara teorl, defisit anggaran dapat pula

diatasi dengan menurunkan anggaran pengeluaran pembangunan

pemerintah sehingga tidak mengakibatkan defisit anggaran, namun

konsekuensinya dapat berdampak pada penurunan output. Piliban utang

untuk saat ini tampaknya merupakan pilihan yang paling mudah,

mungkin

dan

cepat untuk mengatasi defisit anggaran.Besarnya utang diharapkan mampu menjaga kelangsungan

anggaran, walau di sisi lain sebenarnya pada saat yang sama

memberatkan anggaran karena pembiayaan bunga. Oleh karenanya

menjadi suatu pilihan yang gamang dalam melihat apakah utang yang

menyebabkan krisis, atau karena defisit sehingga negara harus berutang.

Pada akhirnya, kebijakan utang yang ditempuh pemerintah tetap

pembangunan ekonomi tetap dapat berjalan. Dengan kata lain, kebijakan

utang yang ditempuh tersebut haruslah mampu menjaga stabilitas

makroekonomi, sebingga tidak memberikan gejolak atan guncangan yang

berakibat pada tidak stabilnya perekonomian nasional

Besarnya utang tersebut tidak perlu menjadi polemik yang

berlebihan selama berdampak positif bagi pembangunan nasiona1 dan

digunakan untuk kegiatan produktif yang menggerakkan perekonomian. Oleh karena itu. penelitian ini akan mencoba menjawab bagaimana arah

dan besarnya dampak utang pemerintah terbadap stabilitas

makroekonomi.

Dari uraian di atas, maka dapat ditarik beberapa rumusan masalah.

yaitu :

1. Benarkah keberadaaan utang daJam negeri pemerintah akibat krisis , tahun 1997?

2. Benarkah utang pemerintah menjadi penyebab defisit anggaran ?

3. Apakah kondisi fiskal daJam keadaan sustainabl£ ? dan seberapa besar dampak defisit dan utang pemerintah daJam menjaga stabilitas

makroekonomi ?

4. Sudah tepatkah kebijakan defisit ariggaran dan utang pemerintah

1.3. Tujuan Penelilian

Berdasarkan lalar belakang dan permasalahan yang dipaparkan di

atas, maka tujuan penelitian ini ada\ah mengkaji sejaubmana dampak defisit dan utang pemerintah terhadap stabilltas makroekonomi Secora

spesifik, tujuan tersebut dapat dirumuskan sebagai berikut :

1. Mengkaji dinamika utang pemerintah dalam pembiayaan

pembangunan.

2. MenganaIisis posisi dan beban utang pemerintah dalam perekonomian

nasional.

3. MenganaIisis dampak defisit dan utang pemerintah terhadap

keberlanjutan fiskal (fiscal sus/.inability), dan terhadap variabel

stabilitas makroekonomi (pertumbuban ekonomi ゥョヲャ。ウセ@

pengangguran dan ekspor bersih) dan terhadap variabel

makroekonomi lainnya seperti ゥョカ・ウエ。ウセ@

money supply

dan nilai tuw. 4. Memformulasikan slrategi pembangunan dalam kaitannya dengankebijakan defisit dan utang pemerintah.

1.4. Kegunaan Penelilian

Hasil penelitian ini diharapkan memberikan kontribusi yang cukup berarti bagi pemerintah dalam mengevaluasi sejaubmana manfaat utang

dalam menggerakkan perekonomian nasional dan menjaga stabilltas

rnernberikan arahan orientasi pernbangunan yang terkait dengan

kebijakan fiskal dan utang pernerintah.

1.5. Ruang Lingkup dan Keterbatasan Penelilian

Penelitian ini rnernberi penekanan pada aspek utang pernerintah dan darnpaknya terhadap perekonornian nasional. Kajian utang

pemerintah tanpa melihat aspek utang swasta didasarkan pertimbangan

bahwa banya utang pemerintah yang dikelola dengan baik, sebingga data

tentang utang pemerintah tersedia dengan lebih baik dan akurat. Selain

itu, utang pemerintah dapat rnempunyai dampak yang lebih besar

terhadap perekonomian karena digunakan untuk pengeluaran

pembangunan, sedangkan utang swasta biasanya digunakan untuk

pengembangan perusahaan itu sendiri, sehingga dampaknya lebih

dirasakan oleh perusahaan itu sendiri.

Dampak utang terhadap perekonomian diwakili oleh stabilitas

makroekonomi. Stabilitas makroekonorni ditunjukkan oleh empat

variabel utama rnakroekonomi, yaitu pertumbuhan ekonomi (grClWth),

inflasi. pengangguran (unemployment) dan ekspor bersih.

Keterhatasan penelitian ini adalah tidak memasukkan aspek kelembangaan dalam pengelolaan utang negara. Aspek kelembagaan erat

kaitannya dengan efektifitas dalam pengelolaan dan pemaruaatan utang

pernerintah. Hal itu akan rnernberikan pengaruh terhadap kinerja utang

Dalam analisis regresi tidak dipisahkan antara utang luar negeri

dan utang dalam negeri, sehingga dampak utang yang terlihat merupakan

dampak dari utang agregat yaitu utang luar negeri dan dalam negeri.

Dalam konteks model ekonometrika time series, tidak dilakukan restriksi

over identifiying,

yang berimplikasi tidak adanyadriving for",

pergerakan jangka panjang variabel-variabel dalam model ,,,,etor error correetion yangdibangun.

SeIain itu, perilaku utang sebelum dan sesudah krisis tahun 1997

tidak sepenuhnya identik. Begitu pula dengan posisi utang pada struktur

APBN yang mengalami perubahan dari penerimaan negara menjadi

pembiayaan defisit memberikan implikasi yang berbeda. Pada penelitian

ini tidak diIakukan analisis yang dapat menangkap secara balk fenomena

2.1. Sumber Pembiayaan Pembangunan

Menurut Pougue dan Sgontz (1978), bahwa pemedntah dapat membiayai pengeluaran pembangunannya dengan menarik pajak (taxation), melakukan pinjaman (borrowing) dan menjual jasa (se/ling services). Pinjaman dapat dipero\eh dari da\am negeri dengan cara menerbitkan bonds (obligasi), yang dapat berfungsi sebagai surat utang negara. Pemerintah membayar bunga dari bonds tersebut dan pada waktu jatuh tempo maka pemerintah membeli kembali bonds tersebut.

Pajak biasanya merupakan sumber pembiayaan yang terbesar dibandingkan sumber-sumber penerimaan negara 1ainnya. Pengenaan pajak kepada masyarakat bukan didasarkan pada sifat suka rela (voluntary) dari masyarakat, tetapi ュ・イオー。ォ。ョセォ・キ。ェゥ「。ョ@ yang diemban oleh penduduk, dan negara mempnnyai otoritas untuk melakukan bal itu. Oleh karena itu target penerimaan pajak setiap tahunnya dapat diperkirakan oleh pemerintah sehingga dapat dianggarkan pada APBN.

pelaku swasta untuk menyediakannya. Contoh barang publik tersebut

ada1ab pelayanan pos, irigasi, listrik dan lain sebagainya.

Pembiayaan dari .Iuar negeri atau utang luar negeri menjadi sa1ab

satu pembiayaan penting da\am budget negara. Bisa dikatakan babwa semua negara mempunyai struktur utang luar negeri pada budgetnya. Hal

itu tidak lepas selain karena suatu negara memerlukan utang tersebut,

tetapi juga dapat karena efek dart hubungan bilateral dan multilateral yang

memungkinkan suatu negara memperoleh pinjaman luar negeri. Utang

luar negeri memberikan beban bunga yang harus dibayar. Resiko beban

bunga dapat meningkat jika terjadi depresiasi atau melemabnya ni1ai

tukar rupiab terhadap mata uang asing.

Bagi Indonesia, pembiayaan dart da1am neged, lerasa sekali

pengaruhnya tatkala krisis menerpa pada tahun 1997. Pada saat itu terjadi

krisis multi 、ゥュ・ョウセ@ termasuk di da\amnya krisis perbankan. Da\am

kaitannya dengan fungsi ゥョエ・イュ・、ゥ。ウセ@ maka pemerintah me1akukan restrukturisasi perbankan dengan cara menempatkan obligasi pada

bank-bank bermasalah untuk meningkatkan modal perbankan (program

rekapita1isasi). Penempatan obligasi ini yang menimbulkan kewajiban membayar bunga oleh pemerintah.

Menurut Pougue dan Sgontz (1978), jika pemerintah melakukan

pembiayaan utang seperti kebijakan "pay-as-you use", maka diharapkan

stok utang pemerintah akan merefleksikan stok kapital pemerintah (jalan,

pertumbuhan dalam stok kapital akan mengimpikasikan dan dapat menjustifikasi pertumbuhan stok utang.

Pemanfaatan utang seyogianya diarahkan untuk membiayai

keperluan untuk meningkatkan pertumbuhan pendapatan, sedemikian

rupa sehingga nilai kini jumlah utang saat in! sama dengan surplus

pendapatannya. Nilai utang yang lebih besar dari surplus yang

dihasilkan mengakibatkan ekonomi tidak efisien, karena biaya lebib besar

dari pendapatan yang dihasilkan. Sebaliknya, nilai surplus yang lebih

besar dari utang merefleksikan penggunaan sumberdaya yang tidak

maksimal untuk mencapai pertumbuhan ekonomi yang seharusnya dapat

dieapai (Hamilton dan Flavin, 1986).

22 Defisit Anggaran

Defisit anggaran menggambarkan kondisi anggaran dan

pendapatan belanja negara (APBN) dimana pengeluaran lebib besar

dibandingkan penerimaan. Oleh karena itu, suatu negara dalam keadaan

anggaran yang defisit maka memerlukan tambaban dana agar kegiatan

yang telah direncanakan tetap dapat berjalan. Upaya memperoleh tambaban yang untuk menutup defisit disebut dengan pembiayaan defisit

(deficit financing). Bentuk dari upaya ini seperti mencarai pinjaman atau

utang di dalam negeri dan luar negeri, menjna! aset negara dan

Menurut Dornbusch dan Fischer (1987) bahwa pembiayaan defisit secara makro dapat dilakukan melalui penarikan pajak dan utang. Pada perekonomian terbuka sumber utang berasal dari dalam dan luar negeri. Utang dalam negeri dapat dibedakan atas utang iangsung kepada masyarakat berupa penjualan obligasi Sedang utang tidak iangsung berupa pinjaman kepada bauk sentral melalui pencetakan nang (money

printing) atau seigniorage.

Stiglitz (2000) yang mengamati perkembangan perekonomian Amerika Serikat (AS) mengatakan bahwa masalah defisit anggaran di AS dimulai sekitar tahun 1981. Hal itu terjadi karena pemerintah melakukan pemotongan pajak tetapi tidak diimbangi dengan penurunan pengeluaran yang sepadan. Puncak defisit terjadi pada tahun 1992 di mana defisit mencapai US $ 290 milyar. Defisit sebagai persentase dari PDB meningkat mencapai 6.1 % pada tahun 1983. Keadaan defisit terns ber1anjut sampai tahun 1997, dan pada tahun 1998 bam mengalami surplus.

Untuk menjawab apa yang menyebabkan atau sumber defisit anggaran AS maka harns diketahui dulu apa yang terjadi antara tahun 1970-an dan tahun 1980-an (Stiglitz, 2000). Menurutnya ada lima sumber

. penyebab defisit anggaran :

1. Pengurangan pajak.

2. Pengeluaran anggaran pertahanan yang tinggi.

Pengeluaran untuk anggaran pertahanan selama tahun 1970-an

menurun. karena perang Vietnam mulai berakhir. Anggaran

pertahanan pada tahun 1970 sebesar 8.4% dari PDB menurun menjadi

4.4% pada tahun 1979. Bail< Presiden Jimmy Carter dan penggantinya

Ronald Reagan sarna-sama meminta anggaran pertahanan yang besar.

Dari tahun 1983 sampai 1988 anggaran pertahanan melebihi 6% dari

PDB.

3. Pengeluaran sosial yang tinggi untuk kelompok usia !anjul.

Hal ini dilaknkan karena populasi usia !anjut seeara absolut dan

proporsi dari populasi mengalami pertumbuhan yang pesat. Program

ini menghabiskan anggaran rata-rata 5% dari PDB pada tahun 1970-an,

dan meningkat melebihi 6% dari PDB pada tahun 1980. Pada tahun

1982 angka tersebut mencapai 7% dari PDB.

4. Peningkatan pengeluaran untuk kesehatan.

Pada tahun 1980-an dan awal 1990-an pengeluaran untuk program

kesehatan meningkat hingga mendekati 12% per tahun, dimana da1am

enam tahun terjadi peningkatan sebanyak dna kali lipat.

5. Pembiayaan bunga pinjaman yang tinggi.

Selama tahun 1970-an, pembiayaan bunga meneapai 1.5% dari PDB.

Antara tahun 1983 sampai 1990 pembiayaan bungan tersebut melebihi

3% dari PDB. Penurunan suku bunga pada akhir 1990-an memberikan

Ketika terjadi defisit anggaran maka yang harus dilakukan adalah

melakukan pinjaman. Akumulasi dari pinjman tersebut disebut utang

pemerintah. Konsekuensi yang segera timbul dari meningkatnya utang

tersebut adalah pemerintab harus membayar bunga yang lebih banyak.

Pembiayaan pengeluaran pemerintab meIalui pinjaman akan

meningkatkan tingkat konsumsi masyarOOt pada jangka pendek

dibandingkan dengan menaikkan pajak. Hal iui karena dengan peningkatan pajak dapat mengurangi disposable income. Ketika

perekonomian berada pada full-employment, konsumsi yang tinggi akan

mengimplikasikan lebih sedikitnya parsi untuk investasi. Untuk

mempertahankan perekonomian pada full-employment tanpa ゥョヲi。ウセ@ moo

pemerintah harus meningkatkan suku bunga. Dengan demikian,

pembiayaan defisit mengarab pada investasi yang lebih rendah. dan

dalam jangka panjang akan menurunkan output dan konsumsi

Haryati (2001) melihat keterkaitan defisit anggaran APBN terhadap

pertumbuban ekonomi. Menurutnya penyebab terjadinya

pembengkakan defisit anggaran adalah tidak terpenuhinya beberapa

target penerimaan dan pengeluaran negara karena asumsi-asumsi pada

peubab makroekonmi yang diinginkan untuk menyusun APBN tidak

sesuai dengan perkiraan. Peubab makroekonomi yang dimaksud adaIah

atau tidak terpenuhinya asumsi tersebut akan berpengaruh pada PDB,

total penerimaan dan belanja negara.

2.3. Konsep dan Diskusi Tentang Ulang

Utang suatu negara dapat dibedakan alas utang pemerintah dan

utang swasta. Utang pemerintah dapat diperoleh dari dalarn negeri dan

luar negen, sedangkan utang dalarn negeri dapat dibedakan atas utang

Iangsung ke masyarakat berupa penjualan obligasL penjua1an obligasi di

pasar internasional dan utang tidak Iangsung yaitu pencetakan uang

(money printing). Utang luar negeri dipero!eh dari dua sumber yaitu dari

kerjasarna bilateral dan multilateral. Konsep dan dampak dari utang

pemerintah tersebut akan diuraikan pada Bab III.

Seperti yang dikemukakan di alas bahwa salah satu sebab

timbulnya utang pemerintah adalah adanya gap antara penerimaan dan

pengeluaran. Berbagai studi tentang utang lebih melihat utang

pemerintah sebagai fokus permasalaban, kbususnya utang luar negen.

Hal ini dapat dimengerti mengingat utang luar negeri pemerintah mempunyai dampak yang lebib luas bagi perekonomian negara

dIbandingkan utang swasta. Utang swasta biasanya lebib berdampak

keci! karena difokuskan pada pengembangan usaha perusahaan itu

sendiri.

Salah satu alasan yang mungkin bagi kenaikan pengeluaran

pemerintah tersebut akan menyebabkan kenaikan beban bunga yang

harus dibayar. Se!anjutnya kenaikan pembiayaan bunga dapat

menyebabkan kenaikan defisit anggaran yang kemudian meningkatkan

utang lebib !anjut, dan demikian akan semakin meningkatkan kenaikan

pembayaran bUllga.

Pada dasarnya kebutuhan utang 1uar negeri disebabkan tabungan

domestik tidak cukup, sebagai indikasi ketidakmampuan pemerintab

dalam memobilisasi dana domestik sehingga tidak pernah meugimbangi

besamya kebutuban dana kebutuban investasi. Kesenjangan tabungan

nasional yaitu tabungan domestik dan swasta menjadi

a1asan

kuatperlunya utang luar negeri dan penanaman modal asing untuk

membiayai investasi.

Masalah defisit dan utang di Kanada disebabkan oleh negara tidak

dapat menghasilkan tabungan domestik untuk membiayai kebutuban

investasi sektor swasta yang besar dan menutup defisit anggaran.

Konsekuensinya pemerintab meminjam dari luar negeri sehingga

akumulasi utang pemerintah dan swasta lebib dari 45% terhadap PDB

(Martin, 1996).

2.4. Pandangan Equivalensi Ricardian

Pandangan ekuivalensi Ricardian (Ricardian equivalence) muncu1

sebagai pandangan alternatif dari teori tradisional utang pemerintah.

pemotongan pajak dan menjalankan kebijakan defisit anggaran akan

menyebabkan konsumen merespon dengan melakukan pengeluaran lebih

banyak, karena sekarang disposable income menjadi lebih besar. Oleh

karena itu, dalaru jangka pendek peningkatan permintaan terhadap

barang dan jasa akan meningkatkan output dan kesempatan kerja. Tetapi

karena defisit anggaran didanai dari utang sehingga menyehabkan

tabungan nasional dapat berkurang. Pengurangan tabungan nasional ini

akan menyebabkan tingkat suku bunga akan naik, dimana investor dan

pemerintah bersaing untuk mendapatkan dana. Kenaikan tingkat suku

bunga akan mengurangi kemampuan investasi swasta dan mendorong

aliran modal dari luar negeri sehingga nilai tukar cendemng terapresiasi

dan perusahaan domestik kurang kompetitif di pasar dunia.

Dalaru jangka panjang, penurunan tabungan nasional berarti

mengecilnya persediaan modal dan utang luar negeri yang lebih besar

sehingga output nasional akan menjadi lebih kecil Walaupun dampak

keseluruhan dari pemotongan pajak tersebut sulit dinilai, tetapi dapat

diprediksi bahwa generasi sekarang akan menerima manfaat dari

konsumsi dan kesempatan kerja yang lebih linggi. Di pihak lain, generasi mendatang akan menanggung beban lebih besar dari kebijakan defisit

anggaran tersebut, dimana persediaan modal yang lebih kecil dengan

utang luar negeri yang lebih besar.

Secara ringkas dapat dikatakan bahwa menurul pandangan

agregat dan output dalam jangka pendek. Namun demikian dalam

jangka panjang, efek dari defisit anggaran akan mengurangi modal dan

menekan pertumbuhan ekonomi.

Pandangan Ekuivalensi Ricardian justru mempertanyakan asumsi

yang digunakan oleh pandangan tradisional Dalam pandangan

Ekuivalensi Ricardian, asumsi pokok yang dipegang adalah bahwa

konsumen melihat ke masa depan dalam perilaku pengeluarannya

sebagai respon alas pemotongan pajak yang membuat pemerintah

menjalankan defisit anggaran. Oleh karena itu, pengeluaran konsumen

tidak semata-mata alas pertimbangan pendapatan sekarang, tetapi juga

pada pendapatan di masa depan yang mereka harapkan.

Pemotongan pajak yang berakibat dijalankannya kebijakan defisit

tidak akan merubah konsumsi konsumen. Di masa depan, pemerintah harus meningkatkan pajak untuk .membayar utang dan mengakumulasi

modal, sehingga pemotongan pajak saat ini mempunyai arti peningkatan pajak di masa depan untuk membayar utang pemerintah. Dengan

demikian, konsumen tidak akan merubah konsumsinya. Dapat

dikatakan, bahwa pemotongan pajak tersebut yang harus didanai dari

utang sebenarnya tidak akan mengurangi beban pajak, karena

pemotongan pajak tersebut tidak lebili dari sekedar penjadwalan ulang

pajak. Itulah sebabnya konsumen tidak mempunyai dorongan untuk

meningkatkan konsumsinya dengan melakukan pengeIuaran yang Iebili

tidak terpengaruh, karena rumah tangga menabung kelebihan disposable

income untuk mengantisipasi kebijakan peningkatan pajak di masa depan.

Peningkatan tabungan swasta akan dapat menutup penurunan tabungan

pemerintah sehingga tabungan nasional yang merupakan penjumlahan

dart tabungan swasta dan pemerintah akan tetap sama. Dengan

demildan, menurut pandangan Ekuivalensi Ricardian pemotongan pajak

tidak memiliki dampak sebagaimana yang dikemukakan oleh pandangan

tradisional.

s.cara ringkas dapat dikatakan bahwa utang pemerintah adalah ekuivalen dengan pajak di masa depan. Jika konsumen mampu melihat

ke depan maka pajak masa depan adalah ekuivalen dengan pajak saat ini.

Sehiogga jika pemerintah mendanai defisit anggaran dengan utang,

berarti ekuivalen mendanai dengan pajak di masa depan. ltulah sebabnya

teori ini ini disebut Ricardian Equivalence.

25. Hubungan Defisit Anggaran dan Utang Pemerlntah

Pemerintah akan meJakukan pinjaman atau utang jika teIjadi defisi!

anggaran untuk menutup defisit tersebut. Utang adalah jumlah pinjaman

yang berupa pembayaran kembali nilai neto dart pokok utang dan

ditambah dengan pembayaran bunga alas utang. Defisi! anggaran akan

menyebabkan akumulasi utang nasional yang besar. Hal itu itu

disebabkan adanya pengeluaran pemerintah berbentuk pembayaran

terhadap defisit anggaran pemerintah berasal dart efek akumulatinya atas utang nasional yaitu atas kewajiban bunga. Itulah sehaOOya penelaahan pada pola partumbuhan utang nasional menjadi suatu hal yang penting (Dornbusch dan Fischer, 1987).

Dalam mengevaluasi utang nasional dan pembayaran bunga utang perIu diIihat seeara relatif terhadap ukuran perekonomian, yaitu terhadap persentase dart PDB.

Jumlah utang yang sama

akan berbeda implikasinya bila utang terseoot pada perekonomian yang keciI dan pada perekonomian yang besar. Pembayaran bunga utang biasa disebut debt seroice payment.Jika

pembayaran bunga sebagai persentase dart PDB terus menunjukkan kecenderungan meningkat maka akan menjadi beban yang semakin berat atas terjadinya delisit dan atas kemampuan penarikan pajak oleh pemerintah. Apabila delisit semakin besar seiring dengan besamya utang, maka pajak yang akan terpaksa dinaikkan atau pengeluaran dikurangi dengan kombinasi tertentu.Meningkatnya rasio utang PDB menimbnlkan dua macam biaya. Pertama, menimbulkan beban tetap berupa pembayaran bunga yang besar

dan terus meningkat dalam anggaran, mengurangi kemampuan

.

pada generasi yang akan datang akan lebih ked!. Stok modal yang lebih kecU menunjukkan tingkat output yang lebih rendah, dan hal ini berarti kemakmuran masyarakat akan menurun dan merupakan beban utang

jangka panjang.

26. Efek Utang pada Permintaan Agregat

Utang (debt) dan pajak (tax) merupakan dua instrumen yang dapat dipakai oleh pemeriutah untuk membiayai pengeluarannya. Namun delI\ikian. pembiayaan dengan utang mempunyai implikasi yang berbeda dIbandingkan dengan pembiayaan dari pajak. Menurut Pougue dan Sgontz (1978), ada dua perbedaan utama antara pembiayaan dengan utang dibandingkan pembiayaan dari pajak. Pertama, permintaan barang dan jasa yang disuplai oleh swasta (privat) pada tingkat pengeluaran pemeriutah tertentu akan lebih besar jika pengeluaran. tersebut dibiayai dari pihjaman dibandingkan jika dibiayai dari pajak. Kedna, utang mendistribusikan biaya pemerihtah secara berbeda dibandingkan dengan penerimaan dari penarikan pajak. balk itu di antara rakyat yang hidup pada waktu tertentu maupun di antara yang hidup pada waktu yang berbeda. ,

pada harga dan suku bunga yang berlaku akan lebili besar. Pembiayaan

pajak membatasi permintaan akibat berkurangnya pendapatan nominal

setelah pajak (disposable money income).

27. Efek Crowding Out

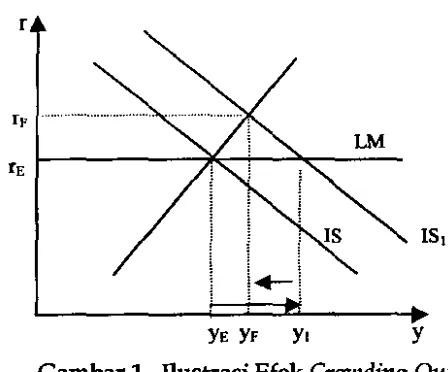

Efek crowding out (crowding out e!Ject) biasanya merujuk pada

kecenderungan dimana peningkatan pengeluaran pemerintah atau

pemotongan pajak yang dapat mengurangi investasi swasta (Branson dan

Utvack, 1981). Sebagaimana yang dijelaskan pada Bagian 3.12 bahwa

defisit yang dibiayai oleh utang dapat menggeser kurva LM ke kiri atas.

Efek dari pergeseran kurva LM tersebot mempunyai kecenderungan

mengurangi keseimbangan pendapatan nasional, yaitu terjadi penurunan

keseimbangan pendapatan nasional dari y2 ke Y'.

llustrasi efek crowding out dapat dilihat pada Gambar 1.

Keseimbangan internal mula-mula terjadi pada pendapatan nasional YEo

Peningkatan pengeluaran pemerintah (G) akan meningkatkan pendapatan

nasional dari YE ke Yl, akibatnya terjadi peningkatan permintaan uang

untuk transaksi Peningkatan permintaan uang ini akan meningkatkan

tingkat suku bunga dari fE ke l'F, sebingga akan terjadi penurunan

investasi swasta sebagai respon dari kenaikan tingkat suku bunga.

Penurunan investasi menyebabkan penurunan pendapatan nasional dari