”PENGARUH

CORPORATE SOCIAL RESPONSIBILITY

,

KEPEMILIKAN MANAJEMEN, KEPEMILIKAN INSTITUSIONAL,

DAN DEWAN KOMISARIS INDEPENDEN TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA (BEI) ”

SKRIPSI

Diajukan Dalam Rangka Menyelesaikan Studi Strata I Untuk Memperoleh Gelar Sarjana Ekonomi

Oleh

NANAN LUSIANA 7250406052 Akuntansi S1

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian skripsi, pada:

Hari :

Tanggal :

Pembimbing I Pembimbing II

Drs. Sukirman, M.Si. Nanik Sri Utaminingsih, S.E., M.Si., Akt. NIP.196706111991031003 NIP.197112052006042001

Mengetahui, Ketua Jurusan Akuntansi

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan sidang panitia ujian skripsi Fakultas Ekonomi Universitas Negeri Semarang pada:

Hari : Selasa

Tanggal : 1 Februari 2011

Penguji Skripsi,

Linda Agustina, S.E., M.Si. NIP.197708152000122001

Pembimbing I Pembimbing II

Drs. Sukirman, M.Si. Nanik Sri Utaminingsih, S.E. M.Si. Akt. NIP.196706111991031003 NIP.197112052006042001

Mengetahui, Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis dalam skripsi ini benar-benar hasil karya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, Januari 2011

v

Motto dan Persembahan

Motto :

¾

Sesungguhnya setelah kesulitan itu ada kemudahan (QS. Al-Insyirah : 5)

¾

Berdoa dan berusaha dengan sebaik-baiknya pasti akan mendapatkan hasil

yang baik

Persembahan:

Allah SWT yang selalu senantiasa ada

menolongku

Orangtuaku tercinta selalu mendoakanku,

mendorongku, menguatkanku ketika aku

putus asa serta memberikan yang terbaik

untukku

vi

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan berkatNya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Corporate Social Responsibility, Kepemilikan Manajemen, Kepemilikan Institusional, Dan Dewan Komisaris Independen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia (BEI)”. Penulis menyadari bahwa dalam menyusun skripsi ini tidak lepas dari dukungan, bimbingan, dan kerja sama dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si., Rektor Universitas Negeri Semarang.

2. Drs. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Amir Mahmud, S.Pd., M.Si., Ketua Jurusan Akuntansi Universitas Negeri Semarang.

4. Drs. Sukirman, M.Si., Dosen Pembimbing I yang dengan sabar membimbing dan mengarahkan penulis dalam menyusun skripsi ini.

5. Nanik Sri Utaminingsih, S.E., M.Si., Akt., Dosen Pembimbing II yang dengan sabar membimbing dan mengarahkan penulis dalam menyusun skripsi ini.

6. Drs. Kusmuriyanto, M.Si., Dosen Wali Prodi Akuntansi 2006, yang selalu memberi arahan dan motivasi selama menjalani perkuliahan.

7. Seluruh dosen di Fakultas Ekonomi yang telah memberikan ilmu yang sangat berharga bagi penulis.

8. Ibu dan Bapak yang selalu mendoakan dan memberi semangat kepada penulis dalam menyelesaikan skripsi ini.

9. Moch. Maulidin Setiawan yang telah memberikan semangat dan dukungan kepada penulis.

vii

11.Semua pihak yang telah memberikan bantuan dan motivasi dalam menyelesaikan skripsi ini, yang tidak dapat penulis sebutkan satu persatu.

Penulis berharap skripsi ini dapat memberi manfaat bagi Almamater pada khususnya serta pembaca pada umumnya.

Semarang, Januari 2011

viii

SARI

Nanan Lusiana. 2010. Pengaruh Corporate Social Responsibility, Kepemilikan Manajemen, Kepemilikan Institusional, Dan Dewan Komisaris Independen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia (BEI). Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Drs. Sukirman, M.Si., II. Nanik Sri Utaminingsih, S.E., M.Si., Akt.

Kata kunci : Corporate Social Responsibility, Kepemilikan Manajemen, Kepemilikan Institusional, Dewan Komisaris Independen, dan Nilai Perusahaan

Perusahaan didirikan dengan tujuan untuk memaksimalkan nilai perusahaan. Tujuan memaksimalkan nilai perusahaan dapat diartikan dengan memakmurkan pemegang saham yang berarti bahwa pemegang saham akan makmur jika kekayaannya meningkat. Permasalahan dalam penelitian ini adalah, apakah terdapat pengaruh Corporate Social Responsibility, kepemilikan manajemen, kepemilikan institusional, dan dewan komisaris independen terhadap nilai perusahaan baik secara parsial maupun simultan. Tujuan penelitian ini sejalan dengan permasalahan penelitian.

Populasi pada penelitian ini adalah perusahaan manufaktur di BEI Tahun 2006-2009. Sampel penelitian sebanyak 12 perusahaan yang diambil berdasarkan metode purposive sampling. Data yang digunakan adalah data sekunder dan metode pengumpulan data yang digunakan adalah metode dokumentasi. Variabel penelitian terdiri dari variabel dependen yaitu nilai perusahaan dan variabel independen yaitu Corporate Social Responsibility, kepemilikan manajemen, kepemilikan institusional, dan dewan komisaris independen. Analisis data yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara parsial Corporate Social Responsibility berpengaruh positif terhadap nilai perusahaan dengan nilai signifikansi sebesar 0,011. Kepemilikan manajemen berpengaruh negatif terhadap nilai perusahaan dengan nilai signifikansi sebesar 0,043. Kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan dengan nilai signifikansi sebesar 0,840 dan dewan komisaris independen tidak berpengaruh terhadap nilai perusahaan dengan nilai signifikansi sebesar 0,771. Secara simultan Corporate Social Responsibility, kepemilikan manajemen, kepemilikan institusional, dan dewan komisaris independen berpengaruh positif terhadap nilai perusahaan dengan nilai signifikansi sebesar 0,001.

ix

2.6. Kepemilikan Institusional ... .. 29

x

3.4.1. Analisis Statistik Deskriptif ... 53

3.4.2.Uji Prasyarat ... 54

4.1.2. Deskripsi Variabel Penelitian ... 64

4.1.3. Uji Prasyarat ... 80

4.1.4. Uji Asumsi Klasik ... 83

4.1.5. Analisis Regresi Berganda ... 88

4.1.6. Uji Hipotesis ... 90

4.2. Pembahasan ... 95

4.2.1. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan ... 95

4.2.2. Pengaruh Kepemilikan ManajemenTerhadap Nilai Perusahaan... 97

4.2.3. Pengaruh Kepemilikan InstitusionalTerhadap Nilai Perusahaan... 99

4.2.4. Pengaruh Dewan Komisaris IndependenTerhadap Nilai Perusahaan ... 100

xi

BAB V PENUTUP ... 104

5.1. Simpulan ... 104

5.2. Saran ... 105

DAFTAR PUSTAKA ... 106

xii

DAFTAR TABEL

Tabel 1.1 Tabel Harga Saham ... 4

Tabel 2.1 Tabel Penelitian Terdahulu ... 37

Tabel 3.1 Tabel Prosedur Pemilihan Sampel Penelitian ... 48

Tabel 3.2 Tabel Pengujian Autokorelasi ... 57

Tabel 4.1 Tabel Jenis dan Jumlah Perusahaan Manufaktur Tahun 2006-2009 ... 62

Tabel 4.2 Tabel Sampel Penelitian ... 64

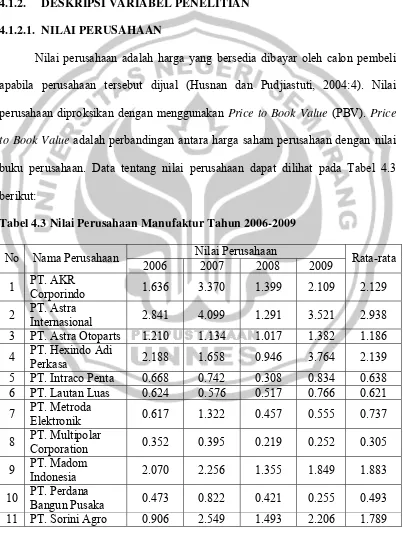

Tabel 4.3 Tabel Nilai Perusahaan Manufaktur Tahun 2006-2009 ... 65

Tabel 4.4 Tabel Daftar Interval Nilai Perusahaan Manufaktur Tahun 2006-2009 ... 66

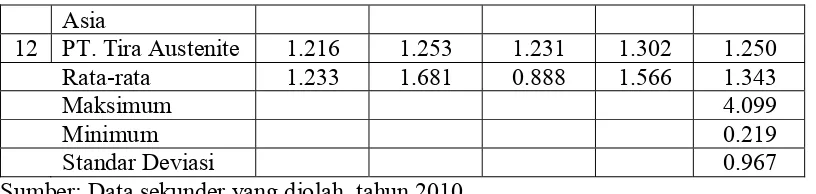

Tabel 4.5 Tabel Corporate Social Responsibility Perusahaan Manufaktur Tahun 2006-2009 ... 68

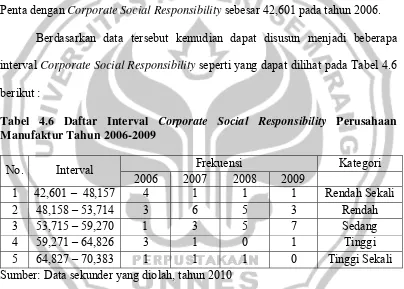

Tabel 4.6 Tabel Daftar Interval Corporate Social Responsibility Perusahaan Manufaktur Tahun 2006-2009 ... 69

Tabel 4.7 Tabel Kepemilikan Saham Manajemen Perusahaan Manufaktur Tahun 2006-2009 ... 71

Tabel 4.8 Tabel Daftar Interval Kepemilikan Saham Manajemen Perusahaan Manufaktur Tahun 2006-2009 ... 72

Tabel 4.9 Tabel Kepemilikan Saham Institusional Perusahaan Manufaktur Tahun 2006-2009 ... 74

Tabel 4.10 Tabel Daftar Interval Kepemilikan Saham Institusional Perusahaan Manufaktur Tahun 2006-2009 ... 75

Tabel 4.11 Tabel Dewan Komisaris Independen Perusahaan Manufaktur Tahun 2006-2009 ... 77

Tabel 4.12 Tabel Daftar Interval Dewan Komisaris Independen Perusahaan Manufaktur Tahun 2006-2009 ... 78

Tabel 4.13 Tabel hasil Kolmogorov-Smirnov (K-S) ... 82

Tabel 4.14 Tabel Uji Linieritas ... 83

xiii

Tabel 4.16 Tabel Pengujian Autokorelasi ... 85

Tabel 4.17 Tabel Uji Autokorelasi ... 85

Tabel 4.18 Tabel Uji Gejser ... 87

Tabel 4.19 Tabel Hasil Analisis Regresi Berganda ... 88

Tabel 4.20 Tabel Uji Signifikansi Parsial (Uji t) ... 90

Tabel 4.21 Tabel Uji Signifikansi Simultan (Uji F) ... 93

Tabel 4.22 Tabel Hasil Perhitungan Koefisisen Determinasi ... 95

xiv

DAFTAR GAMBAR

Gambar 2.1 Gambar Kerangka Berpikir ... 45

Gambar 4.1 Grafik P-Plot of Regression Standardized Residual ... 80

Gambar 4.2 Grafik Histogram ... 81

xv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Penelitian Perusahaan Manufaktur

di BEI Tahun 2006-2009 ... 110 Lampiran 2 Tabel Perhitungan Nilai Perusahaan (PBV) pada Perusahaan

Manufaktur di BEI Tahun 2006-2009 ... 111 Lampiran 3 Daftar Pengungkapan Corporate Social Responsibility Perusahaan

Manufaktur di BEI Tahun 2006-2009 ... 115 Lampiran 4 Tabel Penilaian Corporate Social Responsibility Perusahaan

Manufaktur di BEI Tahun 2006-2009 ... 117 Lampiran 5 Tabel Perhitungan Corporate Social Responsibility Perusahaan

Manufaktur di BEI Tahun 2006-2009 ... 125 Lampiran 6 Tabel Persentase Kepemilikan Manajemen Perusahaan

Manufaktur di BEI Tahun 2006-2009 ... 126 Lampiran 7 Tabel Persentase Kepemilikan Institusional Perusahaan

Manufaktur di BEI Tahun 2006-2009 ... 127 Lampiran 8 Tabel Persentase Dewan Komisaris Independen Perusahaan

1 BAB I PENDAHULUAN

1.1. LATAR BELAKANG

Sebuah perusahaan memerlukan modal dalam menjalankan usahanya agar dapat mencapai tujuan yang telah ditentukan. Modal tersebut dapat bersumber dari internal perusahaan maupun eksternal perusahaan. Modal yang bersumber dari internal perusahaan berasal dari dana hasil usaha perusahaan, sedangkan modal eksternal perusahaan berasal dari pinjaman kepada kreditur atau melalui penerbitan saham. Perusahaan yang telah menerbitkan saham disebut juga perusahaan terbuka atau perusahaan public, sehingga kepemilikan perusahaan dimiliki oleh pembeli saham atau pemegang saham. Pemegang saham membeli saham perusahaan untuk mendapatkan keuntungan dari saham yang dibelinya sedangkan perusahaan melakukan penerbitan saham untuk mendapatkan tambahan modal bagi kelangsungan usaha perusahaan dalam rangka mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan. Tujuan memaksimalkan nilai perusahaan dapat diartikan dengan memakmurkan pemegang saham atau pemilik perusahaan yang berarti bahwa pemilik perusahaan atau pemegang saham akan makmur jika kekayaannya meningkat.

harapan mengenai masa depan suatu perusahaan. Harga pasar saham merupakan harga terjadi pada saat saham diperdagangkan di pasar saham dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price) (Anoraga & Pakarti, 2006:59). OLeh karena itu, tujuan memaksimalkan nilai perusahaan dapat dilihat dari meningkatnya harga saham yang berarti juga meningkatnya kemakmuran pemilik perusahaan atau pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, sebaliknya jika harga saham turun maka nilai perusahaan juga akan turun. Nilai saham yang tinggi menjadi harapan pemegang saham sebab nilai saham yang tinggi menggambarkan keuntungan yang tinggi bagi pemegang saham. Meningkatnya nilai perusahaan inilah yang menjadi keinginan para pemilik perusahaan karena dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Menurut Weston and Copeland (1994:225) ukuran yang digunakan dalam mengukur nilai perusahaan adalah rasio penilaian. Rasio penilaian merupakan ukuran prestasi perusahaan yang penting karena rasio tersebut berkaitan langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan pemegang saham. Rasio penilaian tersebut adalah market value ratio yang terdiri dari 2 macam rasio yaitu market to book value ratio atau yang sering disebut price to book value ratio

perusahaan sedangkan price earning ratio adalah rasio harga per lembar saham terhadap laba per lembar saham.

Dalam penelitian ini, nilai perusahaan diproksi dengan price to book value ratio (PBV) karena price to book value ratio merupakan rasio yang

representative untuk melihat penciptaan nilai perusahaan. Price to book value ratio mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 1999:92). Price to book value ratio adalah suatu rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan nilai buku perusahaan. Harga pasar saham merupakan reaksi pasar terhadap keseluruhan kondisi perusahaan yang tercermin dalam bentuk harga saham sedangkan nilai buku digunakan untuk memperkirakan batas bawah harga saham sebagai batas aman untuk mengukur nilai perusahaan. Suatu perusahaan yang sehat dengan manajemen dan organisasi yang kuat dan berfungsi secara efisien akan memiliki harga pasar saham yang lebih tinggi daripada nilai bukunya.

harapan dapat terwujud hal ini dapat dilihat harga saham dari beberapa perusahaan manufaktur yang menunjukkan adanya penurunan seperti yang tertera pada tabel berikut :

Tabel 1.1 Tabel Harga Saham

No Nama Perusahaan Harga Saham

2006 2007 2008

1. PT Davomas Abadi Tbk. 590 250 58

2. PT Gudang Garam Tbk. 10200 8500 4250

3. PT Surabaya Agung Industry

Pulp & Kertas Tbk. 400 335 190

4. PT AKR Corporindo Tbk. 2725 1380 720 5. PT Sorini Agro Asia Corporindo

Tbk. 1800 1250 900

6. PT Duta Pertiwi Nusantara Tbk. 500 390 300 7. PT Argha Karya Prima Industry

Tbk. 500 460 425

8. PT Dynaplast Tbk. 800 740 650

9. PT Langgeng Makmur Industry

Tbk. 170 160 70

10. PT Leyand International Tbk. 500 390 355

11. PT Mustika Ratu Tbk. 320 295 153

12. PT Tempo Scan Pacific Tbk. 900 750 400 Sumber: ICMD, tahun 2009

Harga saham yang semakin menurun menunjukkan adanya penurunan nilai perusahaan dan jika hal ini terjadi secara terus-menerus akan mengakibatkan kebangkrutan bagi perusahaan yang dapat merugikan pemegang saham. Penurunan nilai perusahaan dapat dipengaruhi oleh beberapa faktor, antara lain adalah kondisi perusahaan, image atau citra perusahaan, tingkat suku bunga, kondisi perekonomian, kebijakan pemerintah, dan inflasi.

pemegang saham. Penunjukan manajemen oleh pemegang saham untuk mengelola perusahaan dalam kenyataannya seringkali menghadapi masalah dikarenakan tujuan perusahaan berbenturan dengan tujuan pribadi manajemen yang menguntungkan dirinya sendiri yang menyebabkan penurunan nilai perusahaan. Selain itu, perusahaan membutuhkan legitimasi dari masyarakat dalam memaksimalkan nilai perusahaan karena image atau citra perusahaan merupakan salah satu faktor yang mempengaruhi nilai perusahaan. Citra perusahaan yang buruk dan sering di munculkan di media masa jelas tidak mendukung kelancaran operasi perusahaan terhadap upaya peningkatan produktivitas dan keuntungan perusahaan dalam jangka panjang. Citra perusahaan yang buruk di mata stakeholder akan mengakibatkan penurunan nilai perusahaan yang dapat merugikan perusahaan dan pemegang saham, sehingga diperlukan solusi untuk mengatasi masalah penurunan nilai perusahaan agar tidak menyebabkan kerugian bagi perusahaan dan pemegang saham.

Corporate Social Responsibility merupakan salah satu cara untuk membangun dan mempertahankan nilai perusahaan serta kontribusi perusahaan di sisi ekonomi, sosial, dan lingkungan dimana Corporate Social Responsibility

merupakan kepedulian perusahaan yang didasari tiga prinsip dasar yang dikenal dengan istilah triple bottom lines yaitu, ekonomi, sosial, dan lingkungan (Nurlela & Islahuddin, 2008). Keberlanjutan perusahaan hanya akan terjamin apabila perusahaan memperhatikan dimensi ekonomi, sosial dan lingkungan hidup.

akan mendapat kemudahan-kemudahan dalam ijin operasionalnya dan memberikan kontribusi atas pembangunan berkelanjutan. Dengan menerapkan

Corporate Social Responsibility diharapkan perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang (Kiroyan, 2006 dalam Sayekti & Wondabio, 2007). Hal ini mengindikasikan bahwa perusahaan yang menerapkan Corporate Social Responsibility akan direspon positif oleh para pelaku pasar sehingga akan meningkatkan nilai perusahaan.

meningkatnya nilai perusahaan maka nilai kekayaannya sebagai pemegang saham akan meningkat pula.

Adanya kepemilikan institusional dalam perusahaan akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen. Shleifer dan Vishny (1986) dalam Siallagan dan Machfoedz (2006) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor sehingga kepemilikan institusional mempunyai arti penting dalam memonitor tindakan manajemen dalam mengelola perusahaan. Perusahaan dengan kepemilikan institusional yang besar mengindikasikan kemampuannya dalam memonitor perilaku manajemen dalam perusahaan secara efektif yang pada akhirnya akan dapat meningkatkan nilai perusahaan.

manajemen dan mencegah konsentrasi pengendalian yang terlalu banyak oleh manajemen dengan lebih efektif.

Penelitian tentang nilai perusahaan diantaranya adalah penelitian dari Nurlela dan Islahuddin (2008). Hasil penelitiannya menyebutkan bahwa

Corporate Social Responsibility dan prosentase kepemilikan manajemen secara simultan bepengaruh positif terhadap nilai perusahaan. Secara parsial Corporate Social Responsibility tidak berpengaruh terhadap nilai perusahaan. Tetapi, kepemilikan manajemen berpengaruh positif terhadap nilai perusahaan.

Vergalli dan Poddi (2009) dalam penelitiannya menyatakan bahwa

Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan. Isshaq et al. (2009) dalam penelitiannya menyatakan bahwa ukuran dewan berpengaruh positif terhadap nilai perusahaan. Tetapi, kepemilikan manajemen tidak berpengaruh terhadap nilai perusahaan.

Rachmawati dan Triatmoko (2007) dalam penelitiannya menyatakan bahwa kepemilikan manajemen dan kepemilikan institusional berpengaruh positif terhadap nilai perusahaan. Tetapi, dewan komisaris independen tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian dari beberapa peneliti terdahulu menyebutkan hasil yang berbeda-beda, hal ini membuat peneliti ingin meneliti kembali pengaruh

merupakan jumlah emiten terbesar yang listing di Bursa Efek Indonesia (BEI), hal ini menjadikan perusahaan manufaktur mendapatkan perhatian dan sorotan dari para pelaku pasar.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Corporate Social Responsibility, Kepemilikan Manajemen, Kepemilikan Institusional, dan Dewan Komisaris Independen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI)”.

1.2. RUMUSAN MASALAH

Permasalahan dalam penelitian ini berdasarkan latar belakang yang ada adalah sebagai berikut :

1. Apakah terdapat pengaruh Corporate Social Responsibility terhadap nilai perusahaan?

2. Apakah terdapat pengaruh kepemilikan manajemen terhadap nilai perusahaan?

3. Apakah terdapat pengaruh kepemilikan institusional terhadap nilai perusahaan?

4. Apakah terdapat pengaruh dewan komisaris independen terhadap nilai perusahaan?

1.3. TUJUAN

Tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut : 1. Untuk memperoleh bukti empiris tentang pengaruh Corporate Social

Responsibility terhadap nilai perusahaan.

2. Untuk memperoleh bukti empiris tentang pengaruh kepemilikan manajemen terhadap nilai perusahaan.

3. Untuk memperoleh bukti empiris tentang pengaruh kepemilikan institusional terhadap nilai perusahaan.

4. Untuk memperoleh bukti empiris tentang pengaruh dewan komisaris independen terhadap nilai perusahaan.

5. Untuk memperoleh bukti empiris tentang pengaruh Corporate Social Responsibility, kepemilikan manajemen, kepemilikan institusional, dan dewan komisaris independen secara simultan terhadap nilai perusahaan.

1.4. MANFAAT

Penelitian ini diharapkan dapat memberikan manfaat, antara lain adalah : 1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah khasanah ilmu pengetahuan di bidang akuntansi khususnya tentang nilai perusahaan.

2. Manfaaat Praktek a. Bagi Penulis

b. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan bagi perusahaan dalam menetapkan kebijakan perusahaan terkait dengan tujuan perusahaan.

c. Bagi Investor

Penelitian ini diharapkan dapat memberikan masukan dalam pengambilan keputusan berinvestasi yang aman dan menguntungkan bagi investor dan calon investor.

d. Bagi Civitas Akademika

12 BAB II

LANDASAN TEORI

2.1. TEORI KEAGENAN

Teori keagenan menyebutkan bahwa perusahaan adalah tempat bagi hubungan kontrak yang terjadi antara manajemen, pemilik, kreditur, dan pemerintah (Harahap, 2002:486). Teori keagenan memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik keagenan. Konflik keagenan di sini terjadi karena adanya pemisahan kepemilikan dan pengelolaan yaitu antara pemegang saham dan pihak manajemen.

Eisenhardt (1989) dalam Ujiyanto dan Pramuka (2007) menyatakan bahwa teori keagenan menggunakan tiga asumsi sifat dasar manusia, yaitu :

1. Manusia pada umumnya mementingkan diri sendiri (self interest).

2. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality).

3. Manusia selalu menghindari risiko (risk averse).

terutama karena pemegang saham tidak dapat memonitor aktivitas manajemen sehari-hari untuk memastikan bahwa manajemen bekerja sesuai dengan keinginan pemegang saham yaitu meningkatkan nilai perusahaan.

Menurut Bodie et al. (2006:9) terdapat beberapa alternatif yang dapat digunakan untuk mengatasi masalah keagenan antara lain yaitu, mensejajarkan kepentingan manajemen dengan pemegang saham dengan mengikutsertakan manajemen untuk memiliki saham perusahaan tersebut, dengan adanya dewan komisaris, dan dengan adanya kepemilikan institusional sebagai monitoring agent.

2.2. TEORI LEGITIMASI

Dowling dan Preffer (1975) dalam Ghozali dan Chariri (2007:411) menjelaskan bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi, mereka memberikan alasan yang logis tentang legitimasi organisasi dan mengatakan sebagai berikut :

“Organisasi berusaha menciptakan keselarasan antara nilai-nilai sosial yang melekat pada kegiatannya dengan norma-norma perilaku yang ada dalam sistem sosial masyarakat dimana organisasi adalah bagian dari sistem tersebut. Selama kedua sistem tersebut selaras, kita dapat melihat hal tersebut sebagai legitimasi perusahaan. Ketika ketidakselarasan aktual atau potensial terjadi diantara kedua sistem nilai tersebut, maka akan ada ancaman terhadap legitimasi perusahaan”.

kinerja berbasis lingkungan dan pengungkapan informasi lingkungan untuk membenarkan atau melegitimasi aktivitas perusahaan di mata masyarakat yang dapat mempengaruhi kemampuan perusahaan untuk melanjutkan kegiatannya dalam memaksimalkan nilai perusahaan.

Corporate Social Responsibility dapat dijadikan sebagai salah satu pijakan bagaimana seharusnya perusahaan merumuskan kebijakan agar memperoleh legitimasi dari masyarakat. Corporate Social Responsibility dapat dipandang sesuai dengan pemikiran teori legitimasi, dimana Corporate Social Responsibility

dilakukan dengan pemikiran sebagai berikut :

1. Memperoleh legitimasi dan menjaga perusahaan dari hal-hal yang tidak diinginkan.

2. Menyamakan persepsi dan opini masyarakat bahwa kegiatan perusahaan telah sesuai dengan batasan, sehingga selanjutnya mengamankan posisi perusahaan.

Dengan menerapkan Corporate Social Responsibility, diharapkan perusahaan akan memperoleh legitimasi sosial dan memaksimalkan nilai perusahaan. Hal ini mengindikasikan bahwa perusahaan yang menerapkan

2.3. NILAI PERUSAHAAN

Perusahaan pada umumnya mempunyai dua tujuan utama yaitu maksimisasi keuntungan (profit) dan maksimisasi kemakmuran (wealth). Maksimisasi keuntungan atau memaksimalkan profit merupakan tujuan jangka pendek perusahaan karena hanya meliputi satu periode atau periode tertentu. Sedangkan, tujuan jangka panjang perusahaan adalah memaksimalkan nilai perusahaan yang berarti juga memaksimalkan kemakmuran atau kekayaan pemegang saham. Banyak perusahaan yang berpandangan bahwa apabila dapat memperoleh hasil sebanyak mungkin dan menekan biaya serendah mungkin maka dapat mencapai tujuan perusahaan. Hal ini adalah suatu pernyataan yang paling mudah dihayati dan mudah ditangkap dalam pengertian, tetapi sulit dilaksanakan. Menurut Indriyo (2002:5) ada beberapa kelemahan dalam konsep tersebut, yaitu :

1. Pandangan Jangka Pendek

melupakan pertimbangan jangka panjang dan hanya meningkatkan laba jangka pendek saja.

2. Mengabaikan Unsur Waktu

Uang yang diterima sekarang adalah lebih berharga daripada uang yang diterima kemudian. Perusahaan harus mempertimbangkan unsur waktu dari penerimaan-penerimaan uang.

3. Meninggalkan Aspek Sosial

Perusahaan sebenarnya tidaklah semata-mata hanya berusaha untuk memperoleh laba yang setinggi-tingginya. Beberapa perusahaan kadang-kadang mengutamakan pada perkembangan penjualan yang pesat dan bersedia memperoleh laba yang tidak terlalu tinggi guna menciptakan stabilitas usaha dalam volume penjualan yang tinggi. Sementara perusahaan melaksanakan diversifikasi usahanya dalam berbagai produk dan berbagai pasar sehingga dapat memperkuat perusahaan, meskipun untuk keperluan itu perusahaan dalam jangka pendek harus mengurangi jumlah laba yang diperoleh perusahaan lain kadang-kadang juga bersedia menggunakan sebagian dari laba yang diperolehnya untuk keperluan sosial. Oleh karena itu, jelas bahwa faktor-faktor bukan laba tetap mempengaruhi keputusan manajer perusahaan.

1. Memaksimalkan nilai berarti mempertimbangkan pengaruh nilai waktu terhadap nilai uang.

2. Memaksimalkan nilai perusahaan berarti mempertimbangkan berbagai risiko arus kas terhadap pendapatan perusahaan.

3. Memaksimalkan nilai perusahaan berarti mempertimbangkan dan memperhatikan mutu dari arus kas dana yang datang yang mungkin akan beragam.

Memaksimalkan nilai perusahaan meliputi aspek yang lebih luas yang tidak tercakup di dalam memaksimalkan laba. Dalam hal ini terkandung aspek pertumbuhan, pengendalian risiko, peningkatan atau paling tidak stabilisasi harga saham dan pembagian dividen kepada para pemegang sebagai pedoman suatu perusahaan yang memaksimumkan kemakmuran. Menurut Indriyo (2002:12), aspek-aspek untuk memaksimalkan nilai perusahaan adalah sebagai berikut :

1. Menghindari Risiko Yang Tinggi

Bila perusahaan sedang melaksanakan operasi yang berjangka panjang, maka harus dihindari tingkat risiko yang tinggi. Proyek-proyek yang memiliki kemungkinan laba yang tinggi tetapi mengandung risiko yang tinggi perlu dihindari. Menerima proyek-proyek yang tersebut dalam jangka panjang akan berarti bahwa suatu kegagalan dapat mematahkan kelangsungan hidup perusahaan.

2. Membayar Dividen

kebutuhan para pemegang saham. Pada saat perusahaan sedang mengalami pertumbuhan (growth) dividen kemungkinan kecil, agar kemungkinan perusahaan untuk menumpuk dana yang diperlukan pada saat pertumbuhan itu. Akan tetapi, pada saat perusahaan sudah berada pada masa maturity di mana pada saat itu penerimaaan yang diperoleh sudah cukup besar, sedangkan kebuutuhan pemupukan dana tidak begitu besar maka dividen yang dibayarkan dapat diperbesar. Dengan membayarkan dividen secara wajar, maka perusahaan dapat membentuk menarik para investor untuk mencari dividen dalam hal ini dapat membantu memelihara nilai perusahaan.

3. Mengusahakan Pertumbuhan

Apabila perusahaan dapat mengembangkan penjualan atau market share, hal ini dapat berakibat terjadinya keselamatan usaha di dalam persaingan di pasar. Volume penjualan yang luas, stabil dan diversifikasi yang luas dapat menghindarkan perusahaan dari resesi dunia bisnis, perubahan preferensi konsumen maupun penurunan permintaan. Dari alasan-alasan tersebut maka perusahaan yang akan berusaha memaksimumkan kemakmuran harus secara terus-menerus mengusahakan pertumbuhan dari penjualan dan peghasilannya.

4. Mempertahankan Tingginya Harga Pasar Saham

berusaha kearah itu untuk mendorong masyarakat agar bersedia menanamkan uangnya ke dalam perusahaan. Dengan pemilihan investasi yang tepat maka perusahaan akan mencerminkan petunjuk sebagai tempat penanaman modal yang bijaksana bagi masyarakat. Hal ini akan membantu mempertinggi nilai dari perusahaan.

Nilai perusahaan merupakan harga yang bersedia dibayar calon pembeli apabila perusahaan tersebut dijual (Husnan & Pudjiastuti, 2004:4). Menurut Fama dalam Wahyudi dan Pawestri (2006) nilai perusahaan tercermin dari harga pasar sahamnya, hal ini dikarenakan harga pasar saham mengandung harapan mengenai masa depan suatu perusahaan. Oleh karena itu, tujuan memaksimalkan nilai perusahaan dapat dilihat dari meningkatnya harga saham yang berarti juga meningkatnya kemakmuran pemilik perusahaan atau pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, sebaliknya jika harga saham turun maka nilai perusahaan juga akan turun. Nilai saham yang tinggi menjadi harapan pemegang saham, sebab dengan nilai saham yang tinggi menggambarkan keuntungan yang tinggi bagi pemegang saham. Tingginya nilai perusahaan inilah yang menjadi keinginan para pemilik perusahaan karena dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

yaitu market to book value ratio atau yang sering disebut price to book value ratio

dan price earning ratio. Price to book value ratio adalah suatu rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan nilai buku perusahaan sedangkan price earning ratio adalah rasio harga per lembar saham terhadap laba per lembar saham.

Nilai perusahaan dalam penelitian ini diproksi dengan price to book value ratio (PBV) karena price to book value ratio merupakan rasio yang

representative untuk melihat penciptaan nilai perusahaan. Price to book value ratio mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 1999: 92). Price to book value ratio adalah suatu rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan nilai buku perusahaan. Harga pasar saham merupakan reaksi pasar terhadap keseluruhan kondisi perusahaan yang tercermin dalam bentuk harga saham sedangkan nilai buku digunakan untuk memperkirakan batas bawah harga saham sebagai batas aman untuk mengukur nilai perusahaan. Suatu perusahaan yang sehat dengan manajemen dan organisasi yang kuat dan berfungsi secara efisien akan memiliki harga pasar saham yang lebih tinggi daripada nilai bukunya.

2.4. CORPORATE SOCIAL RESPONSIBILITY (CSR)

Menurut The World Business Council for Sustainable Development

karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Faktor-faktor sosial seperti pencemaran lingkungan, jaminan keamanan produk dan keselamatan kerja menjadi semakin penting untuk dipertimbangkan perusahaan. Perusahaan harus mempertimbangkan semua pengaruh terhadap kebijakan dan kegiatannya terhadap masyarakat luas sebagai suatu unit ekonomi yang kegiatannya mempunyai dampak yang nyata. Fluktuasi di semua tingkat kegiatan bisnis dan perubahan-perubahan yang terjadi pada kondisi pasar keuangan (financial markets) merupakan aspek penting dari lingkungan luar. Jika perusahaan ingin mampu terus bertahan hidup, maka sesungguhnya diperlukan

Corporate Social Responsibility dalam mencapai maksimisasi nilai perusahaan. (Weston & Copeland, 1994:9).

Ada beberapa argumen yang mendasari perusahaan setuju dengan

Corporate Social Responsibility dan tidak setuju dengan Corporate Social Responsibility. Menurut Belkaoui dalam Harahap (2005:361) alasan yang setuju agar perusahaan memiliki etika dan Corporate Social Responsibility adalah sebagai berikut :

1. Keterlibatan sosial merupakan respon terhadap keinginan dan harapan masyarakat terhadap perusahaan dalam jangka panjang dan hal ini akan menguntungkan perusahaan.

3. Meningkatkan nama baik perusahaan yang akan menimbulkan simpati langganan, karyawan dan investor.

4. Sesuai dengan keinginan para pemegang saham, dalam hal ini publik. 5. Membantu kepentingan nasional seperti, konversi alam, pemeliharaan

barang seni budaya, peningkatan pendidikan, dan lapangan pekerjaan. Sedangkan alasan yang tidak setuju perusahaan memiliki etika dan

Corporate Social Responsibility menurut Belkaoui dalam Harahap (2005:362) adalah sebagai berikut :

1. Mengalihkan perhatian perusahaan dari tujuan utamanya yaitu mencari laba.

2. Keterlibatan sosial membutuhkan dana dan tenaga yang cukup besar yang tidak dapat dipenuhi oleh dana yang terbatas.

3. Keterlibatan pada kegiatan sosial yang demikian kompleks memerlukan tenaga dan para ahli yang belum tentu dimiliki perusahaan.

dianggap tidak memperhatikan aspek-aspek sosial, ekonomi dan lingkungan hidupnya. Citra perusahaan yang buruk dan sering di munculkan di media masa jelas tidak mendukung kelancaran operasi perusahaan terhadap upaya peningkatan produktivitas dan keuntungan perusahaan. Dengan menerapkan Corporate Social Responsibility diharapkan perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang.

Seiring dengan perkembangan Corporate Social Responsibility, Corporate Social Responsibility bukan lagi sekedar program amal atau charity yang tak berbekas melainkan telah menjadi pedoman untuk menciptakan profit dalam jangka panjang yaitu meningkatkan nilai perusahaan. Karena itu, hendaknya kegiatan sosial yang dijalankan harus berhubungan dengan kepentingan perusahaan dan harus mendukung inti bisnis perusahaan atau core business perusahaan. Philip Kotler dalam Ekaputra (2009), mengungkapkan beberapa alasan tentang perlunya perusahaan melakukan tanggung jawab sosial. Disebutkannya, Corporate Social Responsibility bisa membangun positioning

merek, mendongkrak penjualan, memperluas pangsa pasar, meningkatkan loyalitas karyawan, mengurangi biaya operasional, serta meningkatkan daya tarik perusahaan di mata investor.

Belkaoui (2006:349) mengemukakan tujuan dari Corporate Social Responsibility adalah :

2. Untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial diantara organisasi dan masyarakat. Keberadaaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial.

3. Corporate Social Responsibility secara efektif adalah perpanjangan dari pelaporan keuangan tradisional dan tujuannya adalah untuk memberikan informasi kepada investor.

Praktik Corporate Social Responsibility akan memberi dampak positif bagi perusahaan yang akan memberikan manfaat bagi perusahaan. Menurut Untung (2008:6) manfaat Corporate Social Responsibility bagi perusahaan antara lain adalah, mempertahankan dan mendongkrak reputasi serta citra merek perusahaan, mendapatkan lisensi untuk beroperasi secara sosial, mereduksi risiko bisnis perusahaan, melebarkan akses sumber daya bagi operasional usaha, membuka peluang pasar yang lebih luas, mereduksi biaya misalnya terkait dampak pembuangan limbah, memperbaiki hubungan dengan stakeholders, meningkatkan semangat dan produktifitas karyawan, dan peluang mendapatkan penghargaan.

Corporate Social Responsibility sangat perlu dilakukan bagi perusahaan dalam memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangan perusahaan dalam jangka panjang. Perusahaan yang menerapkan Corporate Social Responsibility akan direspon positif oleh para pelaku pasar karena

Di Indonesia tanggung jawab sosial tentang kesadaran akan perlunya menjaga lingkungan telah diatur dalam Undang-Undang Perseroan Terbatas Pasal 74 Nomor 40 Tahun 2007, dimana perusahaan yang melakukan kegiatan usaha di bidang yang berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosila dan lingkungan. Bunyi Pasal 74 UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT) yang mewajibkan Corporate Social Responsibillity bagi Perseroan Terbatas (Untung, 2008:15) adalah:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan

2. Tanggung jawab sosial dan lingkungan sebgaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggap dan diperhitungkan sebagai biaya perseroan yang pelaksanaanya dilakukan dengan memperhatikan kepatutan dan kewajaran

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah

kebijakan masing-masing perusahaan sehingga dalam penelitian ini menggunakan item pengungkapan Corporate Social Responsibility dari Glouter dalam Utomo (2000) dalam Nurlela (2008) yang meliputi tema kemasyarakatan, ketenagakerjaan, produk dan konsumen, dan lingkungan hidup dengan uraian tema sebagai berikut :

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan dan seni serta pengungkapan aktivitas kemasyarakatan lainnya.

2. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam perusahaan tersebut. Aktivitas tersebut meliputi: rekruitmen, program pelatihan, gaji dan tuntutan, mutasi dan promosi dan lainnya. 3. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain kegunaan durability, pelayanan, kepuasan pelanggan, kejujuran dalam iklan, kejelasan/kelengkapan isi pada kemasan, dan lainnya.

4. Lingkungan Hidup

2.5. KEPEMILIKAN MANAJEMEN

Manajemen mempunyai posisi yang penting dalam sebuah perusahaan karena perusahaan dikelola oleh manajemen. Manajemen mempunyai tugas untuk mendapatkan dan mengoperasikan sumber-sumber daya sehingga dapat memaksimalkan nilai perusahaan. Beberapa aktivitas manajemen (Brigham & Houston, 2006:18), yaitu:

1. Peramalan dan perencanaan

Manajemen harus mengkoordinasi proses perencanaan, artinya mereka harus berinteraksi dengan orang-orang dari departemen-departemen lain ketika mereka memandang ke depan dan meletakkan rencana yang akan membentuk masa depan perusahaan.

2. Keputusan-keputusan investasi dan pendanaan utama

Sebuah perusahaan yang sukses biasanya memiliki pertumbuhan penjualan yang pesat, yang membutuhkan investasi pada pabrik, peralatan,dan persediaannya. Manajemen harus menentukan tingkat pertumbuhan penjualan yang optimal, memutuskan aset spesifik apa yang harus diperoleh, dan kemudian memilih cara terbaik untuk mendanai aset-aset tersebut.

3. Koordinasi dan kontrol

4. Bertransaksi dengan pasar keuangan

Manajemen harus bertransaksi dengan pasar uang dan modal karena setia perusahaan mempenagruhi dan dipengaruhi oleh pasar keuangan umum dimana modal dihimpun, dimana sekuritas perusahaan diperdagangkan dan dimana para investor mendapatkan dan kehilangan uang.

5. Manajemen risiko

Seluruh bisnis menghadapi risiko, termasuk bencana alam seperti kebakaran dan banjir, ketidakpastian dalam komoditas dan pasar sekuritas, tingkat suku bunga yang naik turun, serta kurs mata uang asing yang fluktuatif. Namun, kebanyakan risiko di atas dapat dikurangi dengan membeli asuransi. Manajemen bertanggung jawab untuk program manajemen risiko perusahaan secara keseluruhan, termasuk mengidentifikasikan risiko-risiko yang sebaiknya dikelola dan kemudian mengelola mereka dengan cara yang paling efisien.

sehingga dengan adanya konflik keagenan antara pemegang saham dan manajemen akan menyebabkan penurunan nilai perusahaan.

Jensen dan Meckling (1976) dalam Siallagan dan Machfoedz (2006) juga menyatakan bahwa untuk meminimalkan konflik keagenan dapat dilakukan dengan meningkatkan kepemilikan manajemen di dalam perusahaan. Kepemilikan manajemen dipandang sebagai salah satu mekanisme pengawasan yang tepat untuk mengurangi konflik keagenan karena kepemilikan manajemen membantu menyelaraskan kepentingan manajemen dengan pemegang saham.

Kepemilikan manajemen adalah situasi dimana manajemen memiliki saham perusahaan atau dengan kata lain sebagai pemegang saham perusahaan. Semakin besar kepemilikan manjemen dalam perusahaan maka manajemen akan cenderung untuk berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri. Kinerja manajemen yang mempunyai kepemilikan saham perusahaan tentu akan berbeda dengan manajemen yang tidak mempunyai kepemilikan saham perusahaan. Manajemen yang sekaligus sebagai pemegang saham pasti akan berusaha mencapai tujuan perusahaan yaitu meningkatkan nilai perusahaan.

2.6. KEPEMILIKAN INSTITUSIONAL

memiliki insentif untuk memonitor manajemen sehingga kepemilikan institusional mempunyai arti penting dalam memonitor tindakan manajemen dalam mengelola perusahaan. Investor institusional memiliki kekuatan untuk menerapkan pengaruh yang cukup besar atas operasi sebagian besar perusahaan. Menurut Brigham and Houston (2006:29) investor institusional dapat berbicara dengan manajemen perusahaan dan membuat saran mengenai bagaimana bisnis tersebut sebaiknya dijalankan. Investor institusional sebagai pemilik perusahaan tentu akan menjalankan fungsi monitoringnya dengan baik dalam meningkatkan kinerja manajemen yang pada akhirnya dapat meningkatkan nilai perusahaan.

Perusahaan dengan kepemilikan institusional yang besar mengindikasikan kemampuannya untuk memonitor manajemen secara efektif. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap pemborosan yang dilakukan oleh manajemen. Kepemilikan institusional juga dipandang sebagai salah satu mekanisme pengawasan yang tepat untuk mengurangi konflik keagenan antara pemegang saham dan manajemen (Jensen & Meckling, 1997).

institusional yang mampu memonitor tindakan manajemen dalam pengelolaan perusahaan secara lebih efektif maka akan dapat meningkatkan nilai perusahaan.

2.7. DEWAN KOMISARIS INDEPENDEN

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2004). Menurut Yustiavandana dan Surya (2006:135) komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan.

dewan komisaris dari luar lebih dapat untuk mengurangi kecurangan pelaporan keuangan. Komposisi individu yang bekerja sebagai anggota dewan komisaris merupakan hal yang penting dalam memonitor aktivitas manajemen secara efektif. Dewan ini berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen dan mencegah konsentrasi pengendalian yang terlalu banyak di tangan manajemen (Mulyadi, 2002:184). Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih baik, karena pihak luar perusahaan akan menetapkan kebijakan yang berkaitan dengan perusahaan dengan lebih objektif dibanding perusahaan yang memiliki susunan dewan komisaris yang hanya berasal dari dalam perusahaan. Efektivitas dewan komisaris dalam menyeimbangkan kekuatan manajemen tersebut sangat dipengaruhi oleh tingkat indepedensi dari dewan komisaris tersebut (Mizruchi, 1983 dalam Lorsch, 1989 dalam Zahra & Pearce, 1989 dalam Wardhani, 2006).

Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat direksi. Peraturan bursa efek mewajibkan perusahaan yang sahamnya tercatat di Bursa Efek Indonesia (BEI) untuk memiliki komisaris independen sekurang-kurangnya 30% dari jajaran anggota dewan komisaris yang dapat dipilih dahulu melalui Rapat Umum Pemegang Saham (RUPS).

1. Kriteria komisaris independen menurut Forum For Corporate Governance in Indonesia (FCGI), yaitu :

a. Komisaris independen bukan merupakan anggota manajemen.

b. Komisaris independen bukan merupakan pemegnag saham mayoritas, atau seorang pejabat atau dengan cara lain yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas dari perusahaan.

c. Komisaris independen dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi seperti itu.

d. Komisaris independen bukan merupakan penasihat professional perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut.

e. Komisaris independen bukan merupakan pemasok atau pelanggan yang signifikan dan berpengaruh dari perusahaan atau perusahaan lainnya yang satu kelompok, atua dengan cara lain berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut.

g. Komisaris independen harus bebas dari kepentingan dan urusan bisnis apa pun atau hubungan lainnya yang dapat,atau secara wajar dapat dianggap sebgai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan.

2. Kriteria komisaris independen menurut keputusan direksi PT Bursa Efek Jakarta Nomor Kep-305/BEJ/07-2004 Jakarta tanggal 19 Juli 2004, yaitu:

a. Jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

b. Komisaris independen tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan public.

c. Komisaris independen tidak memiliki hubungan afiliasi dengan emiten atau pemegang saham mayoritas atau pemegang saham utama dari perusahaan tercatat yang bersangkutan.

d. Komisaris independen tidak memiliki hubungan afiliasi dengan direktur dan/atau komisaris lainnya dari perusahaan tercatat yang bersangkutan.

f. Komisaris independen harus berasal dari luar emiten atau perusahaan public.

g. Komisaris independen harus mengerti peraturan perudang-undangan di bidang pasar modal.

h. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan pemegang saham pengendali dalam Rapat Umum pemegang Saham (RUPS).

Komisaris independen memiliki peranan menjamin pelaksanaan strategi perusahaan, mengawasi manajemen perusahaan dalam mengelola perusahaan, serta terlaksananya akuntabillitas. Pada intinya komisaris independen merupakan suatu mekanisme independen untuk mengawasi dan memberikan petunjuk dan arahan pada pengelola perusahaan.

Menurut Yustiavandana dan Surya (2006:138) Komisaris independen bersama dewan komisaris memiliki tugas-tugas utama meliputi :

2. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan dan adil.

3. Memonitor dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan. Tugas ini untuk memberikan perlindungan hak-hak para pemegang saham.

4. Memonitor pelaksanaan governance dan mengadakan perubahan di mana perlu. Komisaris independen harus melaksanakan transparasi dan pertanggungjawaban atas hal ini.

5. Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan (OECD Principles of Corporate Governance). Proses keterbukaan ini untuk menjamin tersedianya informasi yang tepat waktu dan jelas.

tangan manajemen. Selain itu,dewan komisaris independen juga memberikan nasihat, memberikan arahan dalam pencapaian target-target rencana bisnis yang dilakukan pihak manajemen untuk mencapai tujuan perusahaan yaitu meningkatkan nilai perusahaan.

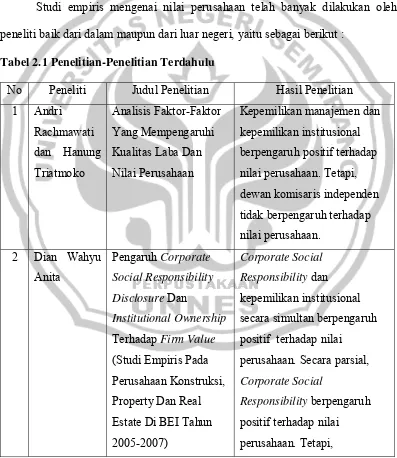

2.8. PENELITIAN TERDAHULU

Studi empiris mengenai nilai perusahaan telah banyak dilakukan oleh peneliti baik dari dalam maupun dari luar negeri, yaitu sebagai berikut :

Tabel 2.1 Penelitian-Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Penelitian 1 Andri Estate Di BEI Tahun 2005-2007)

Corporate Social Responsibility dan kepemilikan institusional secara simultan berpengaruh positif terhadap nilai

perusahaan. Secara parsial,

Corporate Social

kepemilikan institusional tidak positif terhadap nilai

berpengaruh positif terhadap The Perfomance of Firms?

Sumber: Jurnal penelitian, tahun 2006-2009

2.9. KERANGKA BERPIKIR

meningkatnya harga saham yang berarti juga meningkatnya nilai perusahaan. Menurut Fama dalam Wahyudi dan Pawestri (2006) nilai perusahaan tercermin dari harga pasar sahamnya, hal tersebut disebabkan karena harga pasar saham mengandung harapan mengenai masa depan suatu perusahaan. Harga pasar saham adalah harga terjadi dari proses tawar-menawar di pasar saham dan nilai ini hanya akan terjadi jika saham perusahaan diperdagangkan di pasar saham.

Meningkatnya nilai perusahaan dapat dilihat dari meningkatnya harga saham karena harga saham merupakan indikator dari nilai perusahaan. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, sebaliknya jika harga saham turun maka nilai perusahaan juga akan turun. Nilai saham yang tinggi menjadi harapan pemegang saham sebab nilai saham yang tinggi menggambarkan keuntungan yang tinggi bagi pemegang saham. Meningkatnya nilai perusahaan inilah yang menjadi keinginan para pemilik perusahaan karena dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Meningkatnya nilai perusahaan dipengaruhi oleh beberapa faktor, antara lain adalah kondisi perusahaan, image atau citra perusahaan, tingkat suku bunga, kondisi perekonomian, kebijakan pemerintah, dan inflasi. Perusahaan perlu memperhatikan faktor-faktor tersebut dalam upaya mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan.

lingkungan (Nurlela & Islahuddin, 2008). Keberlanjutan perusahaan hanya akan terjamin apabila perusahaan memperhatikan dimensi ekonomi, sosial dan lingkungan hidup. Sudah menjadi fakta bagaimana resistensi masyarakat sekitar di berbagai tempat dan waktu muncul ke permukaan terhadap perusahaan yang dianggap tidak memperhatikan aspek-aspek sosial, ekonomi dan lingkungan hidupnya. Citra perusahaan yang buruk dan sering di munculkan di media masa jelas tidak mendukung kelancaran operasi perusahaan terhadap upaya peningkatan produktivitas dan keuntungan perusahaan. Dengan menerapkan Corporate Social Responsibility diharapkan perusahaan akan memperoleh legitimasi sosial dan dapat memaksimalkan nilai perusahaan.

Philip Kotler dalam Ekaputra (2009) mengungkapkan beberapa alasan tentang perlunya perusahaan melakukan Corporate Social Responsibility. Disebutkannya, Corporate Social Responsibility bisa membangun positioning

merek, mendongkrak penjualan, memperluas pangsa pasar, meningkatkan loyalitas karyawan, mengurangi biaya operasional, serta meningkatkan daya tarik perusahaan di mata investor.

Anita (2007) dalam penelitiannya menyatakan bahwa Corporate Social Responsibility Disclosure berpengaruh positif terhadap nilai perusahaan. Tetapi, Nurlela dan Islahuddin (2008) dalam penelitiannya menyatakan bahwa Corporate Social Responsibility tidak berpengaruh terhadap nilai perusahaan.

Peranan manajemen sangat penting dalam meningkatkan nilai perusahaan, dengan meningkatnya nilai perusahaan maka akan meningkatkan kemakmuran pemilik perusahaan atau pemegang saham. Suatu ancaman bagi perusahaan apabila manajemen bertindak untuk kepentingannya sendiri bukan untuk kepentingan perusahaan. Adanya pemisahan kepemilikan dan pengelolaan dapat menimbulkan konflik keagenan (Rachmawati & Triatmoko, 2006). Konflik tersebut muncul sebagai akibat perbedaan kepentingan diantara kedua belah pihak sehingga dengan adanya konflik keagenan antara pemegang saham dan manajemen akan menyebabkan penurunan nilai perusahaan.

mempunyai kepemilikan saham perusahaan. Manajemen yang sekaligus sebagai pemegang saham pasti akan berusaha mencapai tujuan perusahaan yaitu meningkatkan nilai perusahaan.

Wahyudi dan Pawestri (2006) mengungkapkan bahwa kepemilikan manajemen berpengaruh positif terhadap nilai perusahaan. Rachmawati dan Triatmoko (2007) dan Nurlela dan Islahuddin (2008) dalam penelitiannya juga mengungkapkan bahwa kepemilikan manajemen berpengaruh positif terhadap nilai perusahaan. Tetapi, Siallagan dan Machfoedz (2006) menyatakan bahwa kepemilikan manajemen berpengaruh negatif terhadap nilai perusahaan. Haruman (2008) juga menyatakan kepemilikan manajemen berpengaruh negatif terhadap nilai perusahaan.

karena investor institusional memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual.

Rachmawati dan Triatmoko (2007) dalam penelitiannya mengungkapkan bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan. Tetapi, Haruman (2007) menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. Anita (2007) dalam penelitiannya juga mengungkapkan bahwa kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Siallagan dan Machfoedz (2006) dalam penelitiannya mengungkapkan bahwa dewan komisaris independen berpengaruh positif terhadap nilai perusahaan. Tetapi, Rachmawati dan Triatmoko (2007) dalam penelitiannya mengungkapkan bahwa dewan komisaris independen tidak berpengaruh terhadap nilai perusahaan.

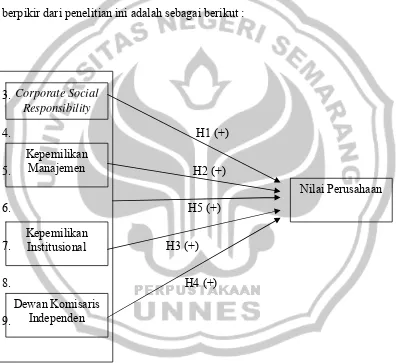

Berdasarkan kerangka berpikir yang telah diuraikan, gambar kerangka berpikir dari penelitian ini adalah sebagai berikut :

3.

Gambar 2.1. Kerangka Berpikir

2.10. HIPOTESIS PENELITIAN

Berdasarkan kerangka berpikir yang telah diuraikan diatas, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Ada pengaruh positif Corporate Social Responsibility terhadap nilai perusahaan.

H2 : Ada pengaruh positif kepemilikan manajemen terhadap nilai perusahaan. H3 : Ada pengaruh positif kepemilikan institusional terhadap nilai perusahaan.

H4 : Ada pengaruh positif dewan komisaris independen terhadap nilai perusahaan.

47 BAB III

METODE PENELITIAN

3.1. POPULASI dan SAMPEL PENELITIAN

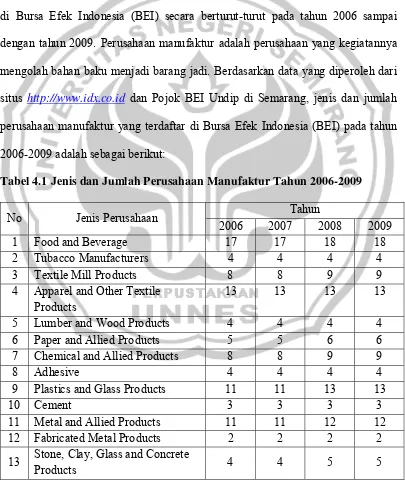

Populasi adalah keseluruhan subjek penelitian (Arikunto, 2006). Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada tahun 2006-2009. Pemilihan perusahaan yang tercatat di Bursa Efek Indonesia (BEI) dikarenakan perusahaan tersebut memiliki kewajiban untuk menyampaikan laporan keuangan yang dibutuhkan dalam penelitian ini. Pemilihan perusahaan manufaktur dikarenakan perusahaan manufaktur merupakan jumlah emiten terbesar yang listing di Bursa Efek Indonesia (BEI).

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2006). Penelitian ini menggunakan metode purposive sampling dalam penentuan sampel. Metode purposive sampling adalah menentukan sampel dengan pertimbangan tertentu yang dipandang dapat memberikan data secara maksimal (Arikunto, 2006). Pemilihan sampel dengan metode purposive sampling ditujukan untuk mendapatkan sampel representative yang sesuai dengan kriteria yang ditentukan. Kriteria sampel yang akan digunakan adalah sebagai berikut :

2. Perusahaan manufaktur yang menerbitkan laporan keuangan per 31 Desember yang lengkap secara berturut-turut di Bursa Efek Indonesia (BEI) tahun 2006-2009.

3. Perusahaan manufaktur yang memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian yaitu nilai perusahaan,

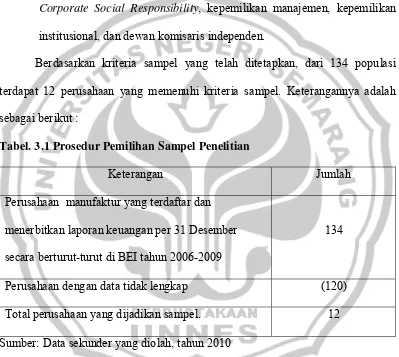

Corporate Social Responsibility, kepemilikan manajemen, kepemilikan institusional, dan dewan komisaris independen.

Berdasarkan kriteria sampel yang telah ditetapkan, dari 134 populasi terdapat 12 perusahaan yang memenuhi kriteria sampel. Keterangannya adalah sebagai berikut :

Tabel. 3.1 Prosedur Pemilihan Sampel Penelitian

Keterangan Jumlah Perusahaan manufaktur yang terdaftar dan

menerbitkan laporan keuangan per 31 Desember secara berturut-turut di BEI tahun 2006-2009

134

Perusahaan dengan data tidak lengkap (120) Total perusahaan yang dijadikan sampel. 12 Sumber: Data sekunder yang diolah, tahun 2010

3.2. VARIABEL PENELITIAN

Variabel Penelitian adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian (Arikunto, 2006). Penelitian ini menggunakan variabel dependen dan variabel independen. Dalam penelitian ini variabel dependennya adalah nilai perusahaan dan variabel independen adalah Corporate Social Responsibility, kepemilikan manajemen, kepemilikan institusional, dan dewan komisaris independen.

3.2.1. VARIABEL DEPENDEN

Variabel dependen adalah variabel utama yang menjadi faktor yang berlaku dalam investigasi (Sekaran, 2006). Variabel dependen dalam penelitian ini adalah :

3.2.1.1. NILAI PERUSAHAAN (Y)

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Husnan & Pudjiastuti, 2004:4). Nilai perusahaan diproksikan dengan menggunakan Price to Book Value (PBV). Price to Book Value adalah perbandingan antara harga saham perusahaan dengan nilai buku perusahaan. Menurut Brigham and Houston (2006:112) pengukuran Price to Book Value adalah sebagai berikut :

Price to Book Value = Harga Pasar Per Saham Nilai Buku Per Saham Nilai Buku Per Saham = Ekuitas Saham Biasa

3.2.2. VARIABEL INDEPENDEN

Variabel independen adalah variabel yang mempengaruhi variabel terikat secara positif ataupun negatif (Sekaran, 2006). Variabel independen dalam penelitian ini adalah:

3.2.2.1. CORPORATE SOCIAL RESPONSIBILITY (X1)

Menurut The World Business Council for Sustainable Development

(WBCSD), Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

ditransformasikan menjadi skala interval dengan menggunakan Methods of Successive Interval (MSI).

3.2.2.2. KEPEMILIKAN MANAJEMEN (X2)

Kepemilikan manajemen adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Boediono, 2005). Indikator kepemilikan manajemen pada penelitian ini ditunjukkan dengan besarnya persentase jumlah saham yang dimiliki oleh pihak manajemen dari seluruh modal saham yang beredar dalam suatu perusahaan. Menurut Wahyudi dan Prawestri (2006) pengukuran kepemilikan manajemen adalah sebagai berikut:

Kepemilikan Manajemen = Jumlah Saham Yang Dimiliki Pihak Manajemen Total Jumlah Saham Yang Beredar

3.2.2.3. KEPEMILIKAN INSTITUSIONAL (X3)

Menurut Rachmawati dan Triatmoko (2007) pengukuran kepemilikan institusional adalah sebagai berikut :

Kepemilikan Institusional = Jumlah Saham Yang Dimiliki Investor Institusional Total Jumlah Saham Yang Beredar

3.2.2.4. DEWAN KOMISARIS INDEPENDEN (X4)

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2004). Dewan komisaris independen ditunjukkan dengan persentase jumlah anggota dewan komisaris yang berasal dari luar perusahaan (independen) dari seluruh jumlah anggota dewan komisaris perusahaan. Menurut Rachmawati dan Triatmoko (2007) pengukuran kepemilikan institusional adalah sebagai berikut :

Dewan Komisaris Independen = Jumlah Dewan Komisaris Independen Total Jumlah Komisaris

3.3. METODE PENGUMPULAN DATA 3.3.1. JENIS DAN SUMBER DATA

dipublikasikan di Bursa Efek Indonesia dalam kurun waktu 2006-2009 yang diperoleh dari dari situs http://www.idx.co.iddan Pojok BEI Undip di Semarang.

3.3.2. TEKNIK PENGUMPULAN DATA

Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data dengan mencatat dan mengidentifikasi data yang berhubungan dengan masalah penelitian. Di dalam melaksanakan metode dokumentasi, peneliti mengambil data laporan keuangan, surat kabar, buku literatur, jurnal referensi dan sebagainya.

3.4. METODE ANALISIS DATA

Metode analisis data yang digunakan dalam penelitian ini adalah metode statistik. Metode statistik digunakan karena proses pengumpulan data, penarikan kesimpulan dan pembuatan keputusan disusun secara sistematis. Fungsi statistik yang digunakan dalam penelitian ini meliputi :

3.4.1. ANALISIS STATISTIK DESKRIPTIF

3.4.2. UJI PRASYARAT 3.4.2.1. UJI NORMALITAS

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:110). Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak dapat dilakukan dengan melihat grafik normal plot maupun grafik histogram. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi berdistribusi normal.

2. Jika data menyebar jauh dintara garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak berdistribusi normal.

Pengujian model regresi yang berdistribusi normal dapat juga dilakukan Kolmogorov-Swirnov (K-S), yaitu dengan cara menentukan hipotesis pengujian. Jika probability value > 0,05 maka Ho diterima (berdistribusi normal) dan jika

probability value < 0,05 maka Ho ditolak (tidak berdistribusi normal).

3.4.2.2. UJI LINIERITAS

Pengujian linieritas dapat dilakukan dengan uji lagrange multiplier, dimana uji ini bertujuan untuk mendapatkan nilai c² atau (nxR²). Jika c² hitung > c² tabel maka hipotesis yang menyatakan model regresi linier ditolak dan jika c² hitung < c² tabel maka hipotesis yang menyatakan model regresi linier diterima.

3.4.3. UJI ASUMSI KLASIK

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih dahulu model regresi diuji dengan pengujian asumsi klasik untuk menghasikan model regresi yang baik. Tahap-tahap dalam pengujian asumsi klasik adalah sebagai berikut :

3.4.3.1. UJI MULTIKOLINIERITAS

Jadi, koefisien antar variabel independen bebas dari multikolinieritas apabila nilai VIF < 10 atau nilai tolerance > 0,10.

3.4.3.2. UJI AUTOKOLERASI

Uji autokolerasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada peride t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2006:95). Model regresi yang baik adalah regresi bebas dari autokolerasi. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada runtut waktu (time series) karena gangguan pada seseorang individu/ kelompok cenderung mempengaruhi gangguan pada individu/kelompok yang sama pada periode berikutnya. Untuk mengatasi masalah autokorelasi dapat dilakukan dengan menghilangkan salah satu variabel bebas yang mempunyai korelasi linier kuat, atau dengan transformasi variabel.

Untuk mengetahui ada atau tidaknya autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi bisa didasarkan pada tabel sebagai berikut :

Tabel 3.2 Tabel Pengujian Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negatif Sumber : Ghozali, 2006

Berdasarkan tabel pengujian autokotelasi dapat disimpulkan bahwa tidak ada

autokorelasi apabila nilai d adalah du < d < 4 – du dengan batas du 1,76 atau 1,76 < d < 2,24 (Ghozali, 2006:98).

3.4.3.3. UJI HETEROSKEDASTISITAS

adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized. Dasar analisisnya adalah :

1. Jika pola titik-titik pada grafik scatterplot tersebut membentuk pola tertentu yang teratur (bergelombang atau melebur kemudian menyempit) maka terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas, dapat juga dilakukan uji glejser yang mengusulkan untuk meregresi nilai absolute residual terhadap variabel independen. Jika tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai absolute residual maka model regresi tidak mengandung heteroskedastisitas. Hal ini dapat dilihat dari

probability signifikansi yang berada diatas tingkat kepercayaan 0,05.

3.4.4. ANALISIS REGRESI BERGANDA

Penelitian ini diuji dengan menggunakan metode regresi berganda untuk mengetahui pengaruh variabel-variabel terkait dalam penelitian. Analisis regresi bertujuan untuk mengestimasi dan memprediksi rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003 dalam Ghozali, 2006:81).