KINERJA KEUANGAN DAN KINERJA LINGKUNGAN

TERHADAP PENGUNGKAPAN ISLAMIC SOCIAL REPORTING (ISR) (Studi Empiris pada Perusahaan-Perusahaan yang Termasuk dalam Daftar

Efek Syariah (DES) dan Mengikuti PROPER Tahun 2011-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM, FINANCIAL PERFORMANCE AND ENVIRONMENTAL PERFORMANCE

TOWARDS ISLAMIC SOCIAL REPORTING (ISR) DISCLOSURE (Empirical Study at The Companies Included in The List of Sharia Securities

“Daftar Efek Syariah” and Followed PROPER from 2011 to 2015)

Oleh

MAHARDHIKA KURNIAWATI 20130420345

FAKULTAS EKONOMI DAN BISNIS

i

Efek Syariah (DES) dan Mengikuti PROPER Tahun 2011-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM, FINANCIAL PERFORMANCE AND ENVIRONMENTAL PERFORMANCE

TOWARDS ISLAMIC SOCIAL REPORTING (ISR) DISCLOSURE (Empirical Study at The Companies Included in The List of Sharia Securities

“Daftar Efek Syariah” and Followed PROPER from 2011 to 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhhammadiyah Yogyakarta

Oleh

MAHARDHIKA KURNIAWATI 20130420345

FAKULTAS EKONOMI DAN BISNIS

v MOTTO

“Allah SWT tidak membebani seseorang kecuali sesuai dengan kesanggupannya” (QS. Al-Baqarah : 286)

“…Maka sesungguhnya bersama kesulitan ada kemudahan, sesungguhnya bersama kesulitan ada kemudahan…”

(QS. Al-Insyirah : 5-6)

“Do’a adalah senjata(alat kerja) orang beriman” (Muhammad SAW)

“Man jadda wajadda” Siapa yang bersungguh-sungguh akan berhasil.

“Man thalabal ‘ula sahiral layali” Siapa yang ingin mendapatkan kemuliaan, maka bekerjalah sampai jauh malam.

vi

PERSEMBAHAN

Skripsi ini kupersembahkan untuk...

Kedua orangtuaku, Ibu dan Bapak, Wahyuni dan Agung Suharto yang dengan bijak membimbing dan menuntunku menemukan

indahnya kesyukuran dan jalan ikhlasku.

Kakakku, Dyah Kumala Sari dan Adikku, Anwar Fauzi

yang telah dengan ikhlas menemani dan membersamai langkah-langkah kecilku baik dalam suka maupun duka.

Sahabat-sahabat terbaikku

yang telah mengajarkan bagaimana indahnya kebersamaan dalam perbedaan.

Semua guru dan dosenku

yang telah mengajarkan ilmunya dengan penuh keikhlasan.

vii THANKS TO

Allah SWT

Puji syukur penulis panjatkan kehadirat Allah SWT yang mampu membuat segala sesuatu menjadi mudah dan yang mampu membuat sesuatu menjadi sulit jika

dikehendaki-Nya. Dengan ridho-Nya, yang telah memberikan kekuatan, kemudahan dan petunjuk kepada penulis sehingga penulis dapat menyelesaikan

skripsi ini.

Nabi Muhammad SAW

yang menjadi pelita bagi kehidupan umat manusia menuju keridhaan Allah SWT.

Ibu dan Bapak Tercinta

Terimakasih Ibu dan Bapak yang telah memberikan do’a, kasih sayang dan motivasi yang tak terhingga sepanjang masa, semangat serta dukungan penuh

kepadaku untuk terus menghadapi hal-hal baru.

Kakak dan Adikku Tercinta

Terimakasih Dyah Kumala Sari dan Anwar Fauzi atas do’a, dukungan, motivasi serta semangatnya yang diberikan kepadaku.

Teman dan Sahabat Terbaikku

Teman seperjuangan di organisasi HIMA angkatan 2015/2016 Intan, Reni, Alfat, Muti, Ridwan, Bernanda dan semua anggota organisasi HIMA angkatan

2015/2016.

Teman seperjuangan di organisasi KSPM UMY angkatan 2015/2016. Teman yang selalu setia menemani dari awal perjuangan kuliah sampai saat ini

Ulfah Tika Saputri dan Eri Warsitah Kurnia Sari.

viii

Teman-Teman Asisten Praktikum dan Asisten Lab Akuntansi UMY Ratnasari Muliyaningsih, Ulfaturrahmah, Rara de Fanthera, Ekta Sofyana, Andi M. Abthal Z., Adli Zuliansyah Putra, Mbak Ananda Dyah Pramudhita, Mbak Rahadien dan

Mbak Sulis.

Teman-Teman KKN UMY Kelompok 31 Syafik, Winda, Ical, Konita, Irma, Tami, Putri, Devi, Dwi, Singgih, Mas Arif, Heru, Baiq dan Ginta. Sahabat terbaikku Reni Kesuma, Intan Windy Harlina dan Tiara Andyni. Terima kasih atas support dan bantuannya selama ini. Selamat berjuang menuju

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 11

C. Rumusan Masalah ... 11

D. Tujuan Penelitian ... 12

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

1. Legitimacy Theory (Teori Legitimasi) ... 14

2. Syariah Enterprise Theory (SET) ... 16

3. Corporate Governance (Tata Kelola Perusahaan) ... 18

4. Financial Performance (Kinerja Keuangan) ... 21

5. Environmental Performance (Kinerja Lingkungan) ... 22

6. Islamic Social Reporting (ISR) ... 25

B. Hipotesis dan Hasil Penelitian Terdahulu ... 34

xiv

A. Obyek Penelitian ... 41

B. Jenis Data ... 41

C. Teknik Pengambilan Sampel ... 41

D. Teknik Pengumpulan Data ... 42

E. Definisi Operasional Variabel Penelitian ... 42

F. Uji Statistik Deskriptif ... 45

G. Uji Kualitas Data ... 46

H. Uji Hipotesis dan Analisis Data ... 48

1. Analisis Regresi Linier Berganda ... 48

2. Uji Koefisien Determinasi (Adjusted R2) ... 48

3. Uji F (Uji Simultan)... 49

4. Uji t (Uji Signifikan Parsial) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Gambaran Umum Obyek Penelitian ... 50

B. Uji Statistik Deskriptif ... 53

1. Uji Statistik Deskriptif Variabel Penelitian ... 53

2. Uji Statistik Deskriptif Pengungkapan ISR ... 55

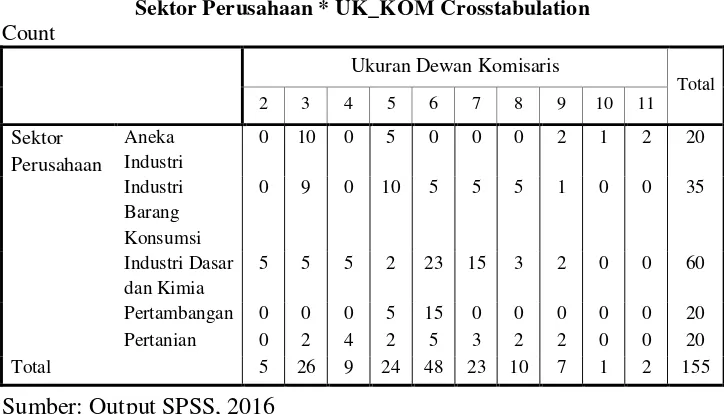

3. Uji Statistik Deskriptif Ukuran Dewan Komisaris ... 62

4. Uji Statistik Deskriptif Independensi Dewan Komisaris ... 63

5. Uji Statistik Deskriptif Komite Audit ... 64

6. Uji Statistik Deskriptif Profitabilitas ... 66

7. Uji Statistik Deskriptif Kinerja Lingkungan ... 67

C. Uji Kualitas Instrumen dan Data ... 70

1. Uji Asumsi Klasik ... 70

D. Uji Hipotesis ... 74

1. Analisis Regresi Linier Berganda ... 74

2. Uji Koefisien Determinasi (Adjusted R2) ... 74

3. Uji F (Uji Simultan)... 75

4. Uji t (Uji Signifikan Parsial) ... 76

xv

B. Implikasi ... 85

C. Saran ... 86

D. Keterbatasan Penelitian ... 87

DAFTAR PUSTAKA ... 88

xvi

DAFTAR TABEL

1.1. Perkembangan Saham Syariah dalam Daftar Efek Syariah (DES) ... 5

2.1. Kriteria Peringkat PROPER ... 24

4.1. Proses Pengambilan Sampel... 50

4.2. Jumlah Sampel Berdasarkan Sektor Perusahaan dalam DES ... 51

4.3. Hasil Uji Statistik Deskriptif ... 54

4.4. Pengungkapan ISR Tahun 2011-2015 ... 55

4.5. Pengungkapan Berdasarkan Tema dalam Indeks ISR ... 58

4.6. Pengungkapan Berdasarkan Item Pertanyaan dalam Indeks ISR ... 59

4.7. Ukuran Dewan Komisaris Tahun 2011-2015 ... 62

4.8. Independensi Dewan Komisaris Tahun 2011-2015 ... 63

4.9. Komite Audit Tahun 2011-2015 ... 65

4.10. Profitabilitas Tahun 2011-2015 ... 66

4.11. Peringkat PROPER Tahun 2011-2015... 68

4.12. Hasil Uji Normalitas ... 70

4.13. Hasil Uji Multikolinieritas ... 71

4.14. Hasil Uji Heteroskedastisitas... 72

4.15. Hasil Uji Autokorelasi ... 73

4.16. Hasil Analisis Regresi Linier Berganda ... 74

4.17. Hasil Uji Koefisien Determinasi ... 74

4.18. Hasil Uji F ... 75

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Item Islamic Social Reporting Index ... 92

Lampiran 2 Daftar Sampel Penelitian ... 94

Lampiran 3 Hasil Perhitungan Variabel Penelitian ... 95

Lampiran 4 Output SPSS ... 100

ix INTISARI

Tujuan dari penelitian ini adalah untuk menguji dan mendapatkan bukti empiris mengenai pengaruh ukuran dewan komisaris, independensi dewan komisaris, komite audit, profitabilitas dan kinerja lingkungan terhadap pengungkapan Islamic Social Reporting (ISR) pada perusahaan yang termasuk dalam Daftar Efek Syariah tahun 2011-2015. ISR merupakan standar pelaporan kinerja sosial perusahaan-perusahaan yang berbasis syariah.

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam DES dan mengikuti PROPER pada tahun 2011-2015. Sampel ditentukan dengan metode purposive sampling, sehingga diperoleh total sampel sebanyak 31 perusahaan. Metode yang digunakan untuk mengukur pengungkapan ISR adalah dengan metode content analysis yang dilakukan dengan memberikan skor terhadap item-item pengungkapan sosial dalam laporan tahunan perusahaan DES. Metode analisis dari penelitian ini menggunakan analisis statistik deskriptif dan analisis regresi linier berganda dengan program SPSS versi 19.

Hasil penelitian menunjukkan bahwa ukuran dewan komisaris, profitabilitas dan kinerja lingkungan berpengaruh positif terhadap pengungkapan Islamic Social Reporting, sedangkan untuk independensi dewan komisaris dan komite audit tidak berpengaruh terhadap pengungkapan Islamic Social Reporting.

x ABSTRACT

The objective of this research was to study and to obtain empirical evidence about the effect of the size of commissioner board, the independence of the commisioner board, the audit committee, the profitability, and the environmental performance towards Islamic Social Reporting (ISR) at the companies included in the List of Sharia Securities during 2011-2015. ISR is a standardized social performance reporting of companies which are based on Sharia.

The population of this research consisted of all companies that belonged to DES and followed PROPER in 2011-2015. The samples were determined using purposive sampling method, so there was a total of 31 companies as samples. The method employed to measure the ISR Disclosure was using content analysis method done by scoring the items of social disclosure in the annual report of DES companies. The analysis method of this research were descriptive statistic analysis and multiple linear regression using SPSS 19 version.

The result of the research shows that the size of commisioner board, profitability, and environmental performance have positive effects on the disclosure of Islamic Social Reporting, while the independence of commisioner board and audit committee do not affect the disclosure of Islamic Social Reporting.

1 A. Latar Belakang Penelitian

Corporate Social Responsibility (CSR) atau tanggung jawab sosial perusahaan merupakan komitmen bisnis suatu perusahaan yang secara terus menerus menunjukkan perilaku etis dan berkontribusi dalam pembangunan ekonomi serta upaya meningkatkan kualitas hidup karyawan, masyarakat lokal, masyarakat umum, serta lingkungan perusahaan. Hal tersebut berarti bahwa konsep CSR adalah konsep dimana perusahaan mengintegrasikan perhatian kepada masyarakat luas dan lingkungan dalam operasi bisnisnya serta dalam interaksinya dengan para pemangku kepentingan (stakeholder) secara sukarela. Munculnya konsep CSR ini merupakan respon atas tindakan perusahaan yang telah merugikan masyarakat dan bumi yang kita huni (Agoes dan Ardana, 2014).

meningkatkan kesejahteraan dan kompetensi masyarakat, serta memelihara lingkungan bagi generasi mendatang (Agoes dan Ardana, 2014).

Studi mengenai tanggung jawab sosial atau CSR perusahaan sudah banyak dilakukan, baik di negara maju maupun di negara berkembang. CSR merupakan wacana yang semakin umum dalam dunia bisnis di Indonesia, dimana fenomena ini dipicu dengan semakin banyaknya praktik CSR dalam dunia bisnis. Di Indonesia sendiri kesadaran mengenai CSR terlihat dengan semakin banyaknya perusahaan yang telah mengungkapkan tanggung jawab sosial dalam laporan tahunan ataupun media lainnya. Hal tersebut didukung dengan adanya peraturan pemerintah mengenai pengungkapan praktik CSR dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas yang menegaskan bahwa laporan keuangan harus memuat beberapa informasi, salah satunya adalah laporan pelaksanaan tanggung jawab sosial dan lingkungan.

seluruh ciptaan Allah SWT. Hal tersebut sesuai dengan firman Allah SWT dalam Al-Quran surah Al-A’raf ayat 74 yang berbunyi:

اًروُصُق اَِِوُهُس ْنِم َنوُذِخَتَ ت ِضْرأا ِِ ْمُكَأَوَ بَو ٍداَع ِدْعَ ب ْنِم َءاَفَلُخ ْمُكَلَعَج ْذِإ اوُرُكْذاَو

َنيِدِسْفُم ِضْرأا ِِ اْوَ ثْعَ ت اَو ََِا َءاآ اوُرُكْذاَف ًًوُيُ ب َلاَبِْْا َنوُتِحْنَ تَو

(

٤٧

)

Artinya:“Dan ingatlah ketika Dia menjadikan kamu khalifah-khalifah setelah kaum ‘Ad dan menempatkan kamu di bumi. Di tempat yang datar kamu dirikan istana-istana dan bukit-bukit kamu pahat menjadi rumah-rumah. Maka ingatlah nikmat-nikmat Allah dan janganlah kamu membuat kerusakan di bumi”.

Konsep CSR dalam Islam lebih ditekankan bahwa manusia sebagai khalifah yang wajib menjaga seluruh ciptaan Allah SWT dalam lingkup perusahaan. Pelaporan sosial syariah atau Islamic social reporting (ISR) masih bersifat sukarela (voluntary) karena belum adanya standar baku dari pemerintah (Jannah dan Asrori, 2016).

ISR pertama kali digagas oleh Haniffa (2002) dalam tulisannya yang

berjudul “Social Reporting Disclosure: An Islamic Perspective”. Studi tentang ISR lebih lanjut dikembangkan oleh Othman dkk. (2009) di Malaysia. Munculnya konsep ISR ini karena terdapat banyak keterbatasan dalam pelaporan tanggung jawab sosial konvensional, sehingga muncul kerangka konseptual ISR yang sesuai dengan ketentuan syariah. ISR tidak hanya membantu pengambilan keputusan bagi pihak muslim tetapi juga membantu perusahaan dalam melakukan pemenuhan kewajiban terhadap Allah SWT dan seluruh ciptaan Allah SWT.

menyajikan informasi yang relevan dengan memperhatikan kebutuhan spiritual investor muslim atau kepatuhan syariah dalam pengambilan keputusan. Bentuk akuntabilitas kepada Allah SWT dapat ditunjukkan dengan menyediakan produk yang halal dan baik serta mengejar keuntungan yang wajar sesuai prinsip Islam. Bentuk transparansi kegiatan bisnis perusahaan ditunjukkan dengan memberikan informasi-informasi yang relevan mengenai semua kegiatan halal dan haram yang dilakukan perusahaan, informasi mengenai pembiayaan dan kebijakan investasi, informasi mengenai hubungan dengan masyarakat, serta informasi mengenai penggunaan sumber daya dan perlindungan lingkungan.

ISR merupakan standar pelaporan kinerja sosial perusahaan-perusahaan yang berbasis syariah. Perusahaan berbasis syariah tersebut salah satunya dapat ditunjukkan dengan adanya pasar modal syariah. Dimana pasar modal syariah merupakan bagian dari industri pasar modal Indonesia. Secara umum, kegiatan pasar modal syariah sejalan dengan pasar modal pada umumnya. Namun demikian, terdapat beberapa karakteristik khusus pasar modal syariah yaitu bahwa produk dan mekanisme transaksi tidak boleh bertentangan dengan prinsip syariah di pasar modal. Pasar modal syariah bersifat universal, dapat dimanfaatkan oleh siapapun tanpa melihat latar belakang suku, agama, dan ras tertentu sama halnya dengan pasar modal konvensional.

Dewan Syariah Nasional-MUI. Namun instrumen pasar modal syariah telah hadir di Indonesia pada tahun 1997 (Nurhayati dan Wasilah, 2014). Perkembangan pasar modal syariah di Indonesia secara umum ditandai oleh berbagai indikator diantaranya adalah semakin maraknya para pelaku pasar modal syariah yang mengeluarkan efek-efek syariah.

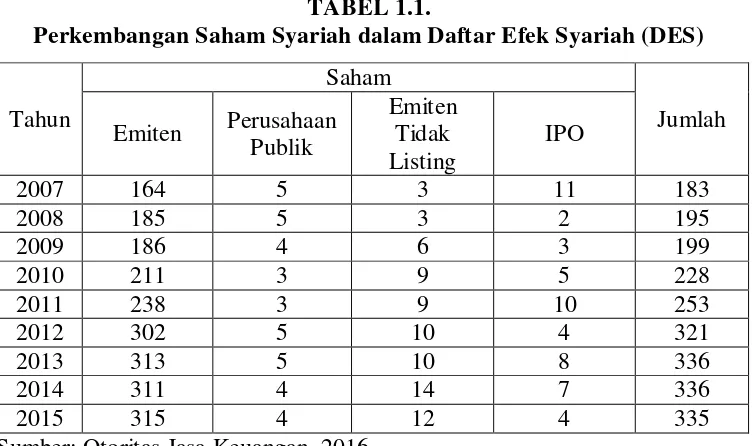

Selama ini, investasi syariah di pasar modal Indonesia identik dengan Jakarta Islamic Index (JII) yang hanya terdiri dari 30 saham syariah yang tercatat di Bursa Efek Indonesia. Akan tetapi, sejak November 2007, Otoritas Jasa Keuangan (OJK) telah mengeluarkan Daftar Efek Syariah (DES) yang berisi semua daftar saham syariah yang ada di Indonesia. Perkembangan DES dari tahun ke tahun mengalami peningkatan, hal tersebut ditunjukkan dengan semakin banyaknya perusahaan-perusahaan yang tercatat dalam DES. Berikut ini merupakan data perkembangan saham yang tercatat dalam DES dari tahun 2007 sampai 2015:

TABEL 1.1.

Perkembangan Saham Syariah dalam Daftar Efek Syariah (DES)

Tahun

Pengukuran ISR pada perusahaan-perusahaan syariah saat ini masih mengacu pada Global Reporting Initiative Index (Indeks GRI). Penggunaan Indeks GRI pada perusahaan syariah kurang tepat karena pada perusahaan yang diakui sebagai perusahaan syariah seharusnya mengungkapkan dan menggambarkan informasi yang membuktikan bahwa perusahaan tersebut menjalankan kegiatannya sesuai dengan prinsip syariah. Dimana dengan menggunakan indeks GRI belum menggambarkan prinsip-prinsip syariah yaitu belum mengungkapkan terbebasnya kegiatan perusahaan dari unsur riba, gharar, dan transaksi-transaksi yang diharamkan oleh Islam.

Saat ini telah banyak berkembang mengenai Islamic Social Reporting Index (Indeks ISR) yang sesuai dengan prinsip syariah. Indeks ISR merupakan tolak ukur pelaksanaan kinerja sosial perbankan syariah yang berisi kompilasi item-item standar CSR yang diterapkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR (Othman dkk., 2009).

penelitiannya hanya sebesar 57% dengan kenaikan persentase total pengungkapan sebesar 2,2% dari tahun ke tahun.

Hasil yang sama juga dibuktikan oleh penelitian yang dilakukan Fauziah dan Jayanto (2013) bahwa Bank Muamalat Indonesia (BMI) memiliki tingkat pengungkapan tertinggi sebesar 73% dan yang terendah adalah Panin Bank Syariah sebesar 41%. Penelitian lain yang dilakukan oleh Sofyani dkk. (2012) membuktikan bahwa secara keseluruhan kinerja sosial perbankan Islam di Malaysia lebih tinggi daripada di Indonesia. Sofyani dkk. (2012) juga membuktikan bahwa semua bank syariah yang menjadi sampel dalam penelitian baik Indonesia maupun Malaysia masih belum ada satupun yang mencapai angka penuh, yakni implementasi dan pengungkapan indeks ISR secara 100%. Penelitian mengenai pelaksanaan ISR saat ini masih berorientasi pada perusahaan perbankan syariah saja, jarang penelitian mengenai pelaksanaan ISR dilakukan untuk perusahaan non perbankan dan lembaga keuangan lainnya seperti pasar modal terutama di Indonesia, sehingga konsep ISR masih kurang luas digunakan. Banyak faktor yang dapat mempengaruhi pengungkapan ISR. Salah satu faktor yang dapat mempengaruhi pengungkapan ISR adalah mekanisme corporate governance. Mekanisme corporate governance dapat dilihat dari organ yang ada dalam perusahaan antara lain, dewan komisaris, dewan komisaris independen dan komite audit.

Nomor 40 tahun 2007 tentang Perseroan Terbatas. Berdasarkan hasil penelitian terdahulu yang dilakukan oleh Khoirudin (2013) menunjukkan bahwa ukuran dewan komisaris berpengaruh positif terhadap pengungkapan ISR perbankan syariah di Indonesia. Hal serupa juga dibuktikan oleh Dewi dan Priyadi (2013) yang menunjukkan bahwa ukuran dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Namun demikian, hal tersebut bertentangan dengan hasil penelitian yang dilakukan oleh Jannah dan Asrori (2016) serta Oktariani dan Mimba (2014) yang menunjukkan bahwa dewan komisaris tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Dewan komisaris independen merupakan komisaris yang berasal dari pihak yang terafiliasi atau berasal dari luar perusahaan yang dipilih secara transparan dan independen, memiliki integritas dan kompetensi yang memadai, bebas dari pengaruh yang berhubungan dengan kepentingan pribadi atau pihak lain, serta dapat bertindak secara objektif. Hasil penelitian yang dilakukan oleh Nurkhin (2010) menunjukkan bahwa komposisi dewan komisaris independen berpengaruh terhadap pengungkapan ISR. Sedangkan hasil penelitian yang dilakukan oleh Lestari (2013) menunjukkan bahwa komposisi dewan komisaris independen tidak berpengaruh terhadap pengungkapan tanggung jawab sosial.

pengendalian internal dan akan meningkatkan kualitas pengungkapan informasi perusahaan. Penelitian yang dilakukan oleh Handajani dkk. (2009) menunjukkan bahwa komite audit berpengaruh positif terhadap pengungkapan tanggung jawab sosial pada perusahaan publik di Indonesia. Berbeda dengan penelitian tersebut, penelitian yang dilakukan oleh Jannah dan Asrori (2016) menunjukkan bahwa komite audit tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Faktor lain yang dapat mempengaruhi pengungkapan ISR adalah kinerja keuangan dan kinerja lingkungan perusahaan. Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan serta kondisi keuangan perusahaan pada suatu periode tertentu yang menunjukkan kemampuan perusahaan dalam mengelola dan menggendalikan sumber daya yang dimilikinya. Salah satu indikator yang dapat menggambarkan kinerja keuangan suatu perusahaan adalah tingkat profitabilitas. Hasil penelitian terdahulu yang dilakukan oleh Maulida dkk. (2014), Oktariani dan Mimba (2014), serta Nurkhin (2010) menunjukkan bahwa profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Hasil yang berbeda ditunjukkan oleh penelitian yang dilakukan Ayu dan Siswantoro (2013), penelitian tersebut membuktikan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan ISR.

kinerja lingkungan dengan pengungkapan Islamic Social Reporting (ISR), serta penelitian Oktariani dan Mimba (2014) yang menunjukkan bahwa tanggung jawab lingkungan berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Dari hasil pemaparan di atas, penulis berkeinginan untuk mengembangkan penelitian sebelumnya yang dilakukan oleh Khoirudin (2013) yang berjudul Corporate Governance dan Pengungkapan Islamic Social Reporting pada Perbankan Syariah di Indonesia. Perbedaan dengan penelitian ini yaitu dengan menggunakan ISR sebagai indeks pengungkapan tanggung jawab sosial dari perusahaan-perusahaan yang termasuk dalam DES dan mengikuti PROPER pada periode 2011-2015 disertai dengan perubahan variabel independen yang disesuaikan dengan kondisi perusahaan, yaitu mengganti variabel independen Dewan Pengawas Syariah dengan variabel independen Komite Audit. Serta menambahkan variabel independen yang lain, yaitu Independensi Dewan Komisaris, Kinerja Keuangan, dan Kinerja Lingkungan.

B. Batasan Masalah Penelitian

Penelitian ini memiliki batasan masalah agar penelitian lebih fokus dan tidak meluas dari pembahasan yang dimaksud, dalam penelitian ini penulis membatasinya pada ruang lingkup penelitian yaitu faktor-faktor yang mempengaruhi pengungkapan Islamic social reporting adalah mekanisme corporate governance yang ditunjukkan dengan ukuran dewan komisaris, independensi dewan komisaris, dan komite audit, serta kinerja keuangan yang diukur dengan tingkat profitabilitas dan kinerja lingkungan yang diukur dengan peringkat PROPER. Penelitian ini hanya dilakukan pada perusahaan yang termasuk dalam DES dan mengikuti PROPER pada tahun 2011-2015.

C. Rumusan Masalah Penelitian

Permasalahan yang akan dikaji dalam penelitian ini adalah mengenai faktor-faktor yang memengaruhi pengungkapan ISR pada perusahaan-perusahaan yang termasuk dalam DES dan mengikuti PROPER, maka berdasarkan latar belakang yang telah diuraikan di atas dapat dirumuskan permasalahan sebagai berikut:

1. Apakah ukuran dewan komisaris berpengaruh positif terhadap pengungkapan ISR?

2. Apakah independensi dewan komisaris berpengaruh positif terhadap pengungkapan ISR?

4. Apakah profitabilitas berpengaruh positif terhadap pengungkapan ISR? 5. Apakah kinerja lingkungan berpengaruh positif terhadap pengungkapan

ISR?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan mendapatkan bukti empiris mengenai:

1. Pengaruh positif ukuran dewan komisaris terhadap pengungkapan ISR. 2. Pengaruh positif independensi dewan komisaris terhadap pengungkapan

ISR.

3. Pengaruh positif komite audit terhadap pengungkapan ISR. 4. Pengaruh positif profitabilitas terhadap pengungkapan ISR. 5. Pengaruh positif kinerja lingkungan terhadap pengungkapan ISR.

E. Manfaat Penelitian

Berdasarkan tujuan dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat di Bidang Teoritis

b. Memberikan pemahaman dan penjelasan mengenai faktor-faktor yang dapat mempengaruhi pengungkapan Islamic social reporting.

2. Manfaat di Bidang Praktik

a. Memberikan manfaat bagi masyarakat, yang diharapkan penelitian ini dapat dijadikan sebagai bahan untuk melihat bagaimana tanggung jawab sosial perusahaan terhadap lingkungan sekitarnya.

14

TINJAUAN PUSTAKA

A. Landasan Teori

1. Legitimacy Theory (Teori Legitimasi)

Legitimasi merupakan hal yang penting bagi perusahaan karena berhubungan dengan nilai atau norma yang dimiliki perusahaan dalam melakukan interaksi dengan sosial dan lingkungan sekitarnya. Menurut Zubek dan Mashat (2015) teori legitimasi mengasumsikan bahwa perusahaan bisnis ada untuk mempertimbangkan hak-hak masyarakat luas, tidak hanya orang-orang yang ada di dalam perusahaannya saja. Jika perusahaan tidak bertindak sesuai dengan harapan dari masyarakat, maka masyarakat dapat bertindak untuk menghilangkan hak perusahaan untuk melanjutkan operasional bisnisnya, dengan kata lain bahwa perusahaan harus memperhatikan kelompok sosial yang berada di lingkungan perusahaan (Suchman, 1995).

Dengan demikian, teori legitimasi merupakan salah satu teori yang mendasari pengungkapan tanggung jawab sosial perusahaan. Teori legitimasi dalam penelitian ini menyatakan bahwa tanggung jawab perusahaan dilakukan dengan harapan untuk memperoleh pengakuan atau legitimasi masyarakat yang ada disekitar perusahaan. Legitimasi perusahaan dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat. Dengan teori legitimasi perusahaan dianjurkan untuk memberikan keyakinan kepada masyarakat bahwa aktivitas dan kinerja perusahaannya dapat diterima. Perusahaan dapat menggunakan laporan tahunan sebagai alat untuk memberikan gambaran mengenai tanggung jawab sosial dan lingkungan kepada masyarakat, sehingga perusahaan dapat diterima oleh masyarakat.

2. Syariah Enterprise Theory (SET)

Syariah Enterprise Theory (SET) merupakan teori yang menyatakan bahwa Allah sebagai pusat dari segala sesuatu. Menurut Meutia dkk. (2010) SET adalah teori perusahaan yang telah diinternalisasi oleh nilai Ketuhanan. Dalam teori ini yang terpenting adalah bahwa Allah sebagai pencipta dan pemilik tunggal semua sumber daya yang ada di dunia. SET memiliki nilai keseimbangan yang secara umum, nilai keseimbangan tersebut adalah keseimbangan antara nilai-nilai materi dan nilai-nilai spiritual. Konsekuensi dari nilai keseimbangan ini mengakibatkan SET tidak hanya memperhatikan kepentingan individu dalam hal ini adalah kepentingan perusahaan itu sendiri, tetapi juga kepentingan dari pihak-pihak lain yang dalam hal ini adalah para stakeholder (Triyuwono, 2011).

Dengan demikian, SET memiliki kepedulian yang besar terhadap stakeholder yang luas. Menurut teori ini, stakeholder yang dimaksud adalah meliputi Allah, manusia, dan alam. Allah merupakan pihak yang paling tinggi dan menjadi satu-satunya tujuan hidup manusia. Konsekuensi menetapkan Allah sebagai stakeholder tertinggi adalah digunakannya Sunatullah sebagai basis dalam melakukan segala hal, dalam hal ini adalah proses pengungkapan tanggung jawab sosial dan lingkungan perusahaan.

kontribusi pada perusahaan, baik dalam bentuk kontribusi keuangan maupun kontribusi non-keuangan. Karena kontribusi mereka kepada perusahaan, maka mereka mempunyai hak untuk mendapatkan kesejahteraan dari perusahaan. Sedangkan yang dimaksud dengan indirect-stakeholder adalah pihak-pihak yang tidak memberikan kontribusi kepada perusahaan baik secara keuangan dan non-keuangan, tetapi secara syariah mereka berhak untuk mendapatkan kesejahteraan dari perusahaan.

Stakeholder yang terakhir adalah alam. Alam adalah pihak yang memberikan kontribusi bagi keberlangsungan perusahaan sebagaimana pihak Allah dan manusia. Perusahaan secara fisik didirikan di atas bumi, menggunakan energi yang tersebar di alam, memproduksi dengan bahan baku dari alam, memberikan jasa kepada pihak lain dengan menggunakan energi yang tersedia di alam, dan lain sebagainya. Namun demikian, alam tidak menghendaki distribusi kesejahteraan dari perusahaan dalam bentuk uang sebagaimana yang diinginkan manusia, melainkan wujud distribusi kesejahteraan berupa kepedulian perusahaan terhadap kelestarian alam, pencegahan pencemaran, dan lain-lain.

sebagai makhluk Allah yang tidak terlepas dari tujuan Islam (Khasanah dan Yulianto, 2015).

3. Corporate Governance (Tata Kelola Perusahaan)

Definisi Corporate Governance (CG) menurut Cadbury Committe adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka (Agoes dan Ardana, 2014). Dari pengertian tersebut, dapat diketahui bahwa corporate governance atau tata kelola perusahaan merupakan suatu sistem yang mengatur, mengelola, dan mengawasi proses pengendalian perusahaan sebagai bentuk pertanggungjawaban kepada seluruh pemegang kepentingan.

Untuk mencapai tujuan tata kelola perusahaan yang baik dan sesuai dengan prinsip syariah, maka dibutuhkan suatu mekanisme pengawasan yang baik pula terhadap pelaksanaan kepatuhan perusahaan akan hukum dan prinsip syariah. Implementasi mekanisme CG secara nyata di dalam perusahaan dapat ditunjukkan dengan beberapa komponen yang mewakili perusahaan, antara lain:

a. Dewan Komisaris

Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi sebagaimana dimaksud dalam Undang-Undang Nomor 40 tahun 2007 tentang perseroan terbatas. Sedangkan komisaris independen merupakan komisaris yang berasal dari pihak yang terafiliasi atau berasal dari luar perusahaan yang dipilih secara transparan dan independen, memiliki integritas dan kompetensi yang memadai, bebas dari pengaruh yang berhubungan dengan kepentingan pribadi atau pihak lain, serta dapat bertindak secara objektif.

b. Komite Audit

Dalam menjalankan tugas-tugasnya dewan komisaris dibantu oleh beberapa pihak, salah satu pihak yang membantu dewan komisaris adalah komite audit. Komite audit adalah badan yang kedudukannya berada dibawah dewan komisaris dan bertanggung jawab secara langsung terhadap dewan komisaris. Terkait dengan tugas-tugas komite audit, secara umum komite audit memiliki tanggung jawab dalam tiga bidang, yaitu:

1) Laporan Keuangan

Tanggung jawab komite audit dalam bidang laporan keuangan adalah memastikan bahwa manajemen telah memberikan laporan atas gambaran yang sebenarnya tentang kondisi keuangan perusahaan.

2) Tata Kelola Perusahaan (Corporate Governance)

Tanggung jawab komite audit dalam bidang tata kelola perusahaan adalah memastikan bahwa perusahaan telah melaksanakan kegiatan usahanya sesuai dengan undang-undang dan peraturan-peraturan lain yang berlaku, serta tidak melanggar kode etik.

3) Pengawasan Perusahaan

pengendalian intern serta melakukan kontrol terhadap proses pengawasan yang dilakukan oleh auditor internal.

Berdasarkan fungsi dan tugas dari komite audit maka komite audit haruslah dari pihak-pihak yang independen dan tidak terikat dengan tugas manajemen perusahaan. Hal tersebut bertujuan untuk menjaga integritas dan pandangan yang objektif dalam melakukan penyusunan laporan dan penyusunan rekomendasi yang akan disampaikan oleh komite audit. Pihak yang independen ini diharapkan mampu mendorong manajemen dalam melakukan pengungkapan yang lebih luas.

4. Financial Performance (Kinerja Keuangan)

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan serta kondisi keuangan perusahaan pada suatu periode tertentu yang menunjukkan kemampuan perusahaan dalam mengelola dan menggendalikan sumber daya yang dimilikinya. Kinerja keuangan yang dimaksud dalam penelitian ini adalah kinerja keuangan yang dapat dilihat dari tingkat profitabilitas suatu perusahaan. Profitabilitas merupakan suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima.

Dalam analisis laporan keuangan, rasio ini paling sering disoroti karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan (Ningrum dkk., 2013). Semakin besar angka ROA menunjukkan bahwa kinerja perusahaan semakin baik, karena tingkat pengembalian yang diperoleh perusahaan semakin besar.

Profitabilitas digunakan untuk menilai kemampuan perusahaan dan merupakan salah satu faktor yang membuat manajemen menjadi fleksibel dan bebas untuk mengungkapkan pertanggungjawaban sosial kepada para pemegang kepentingan (Maulida dkk., 2014). Hal tersebut berarti semakin tinggi profitabilitas perusahaan diharapkan akan semakin luas pengungkapan informasi yang dilakukan oleh perusahaan.

5. Environmental Performance (Kinerja Lingkungan)

Kinerja lingkungan menurut Ali dalam Maulida dkk. (2014) adalah mekanisme perusahaan secara sukarela mengintegrasikan perhatiannya terhadap lingkungan ke dalam operasi dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi. Menurut Suratno dkk. (2006) kinerja lingkungan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Dari kedua definisi di atas dapat disimpulkan bahwa kinerja lingkungan merupakan kinerja perusahaan yang menunjukkan kepedulian lingkungan dalam menciptakan lingkungan yang baik.

Lingkungan Hidup (PROPER). PROPER merupakan salah satu sarana kebijakan yang dikembangkan oleh Kementerian Lingkungan Hidup (KLH) dalam rangka mendorong penataan tanggung jawab usaha dan/atau kegiatan terhadap berbagai peraturan perundang-undangan di bidang lingkungan hidup, melalui instrumen informasi dengan melibatkan masyarakat secara aktif.

Penilaian peringkat kinerja perusahaan dalam pengelolaan lingkungan mulai dikembangkan Kementrian Lingkungan Hidup sejak 1995. Program ini pada awalnya dikenal dengan sebutan PROPER PROKASIH. Program ini diharapkan dapat mendorong perusahaan untuk meningkatkan kinerja pengelolaan lingkungannya. Dengan demikian dampak lingkungan dari kegiatan perusahaan dapat diminimalisasi.

Sistem peringkat kinerja PROPER mencakup pemeringkatan perusahaan dalam lima warna yaitu emas, hijau, biru, merah dan hitam, seperti yang dapat dilihat pada tabel berikut ini:

TABEL 2.1.

Kriteria Peringkat PROPER

Peringkat Keterangan

Emas Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat. Hijau Diberikan kepada penanggung jawab usaha dan/atau

kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksaan sistem pengelolaan lingkungan, pemanfaatan sumber daya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle, dan Recovery), dan melakukan upaya tanggung jawab sosial (CSR/Comdev) dengan baik.

Biru Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan dan/atau peraturan perundang-undangan.

Merah Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang- undangan.

Hitam Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi.

6. Islamic Social Reporting (ISR)

Islam adalah agama yang secara lengkap mengatur seluruh aspek kehidupan manusia di muka bumi. Widiawati (2012) menyatakan bahwa landasan dasar dari agama Islam adalah aqidah (belief and faith), ibadah (worship), dan akhlaq (morality and ethics). Prinsip lain yang sangat mendasar bagi setiap Muslim adalah tauhid (mengesakan Allah SWT) dalam beribadah dan tidak menyekutukan Allah SWT. Allah SWT telah menciptakan manusia sebaik-baiknya makhluk di muka bumi, sebagai makhluk yang paling sempurna yang Allah SWT ciptakan, sudah sepatutnya manusia selalu menjalani segala perintah dan menjauhi segala larangan-Nya dimana dalam hal ini berhubungan dengan tindakan untuk melestarikan lingkungan.

Menurut konsep etika dalam Islam telah terbentuk akuntabilitas dalam perspektif ekonomi Islam yaitu mengenai pelaporan tanggung jawab sosial perusahaan sesuai dengan prinsip syariah. Dalam ekonomi konvensional, pelaporan tanggung jawab sosial dikenal sebagai perpanjangan dari sistem pelaporan keuangan yang merefleksikan ekspektasi sosial yang lebih luas sehubungan dengan peran masyarakat dalam ekonomi atau kegiatan bisnis perusahaan (Widiawati, 2012).

keputusan seorang Muslim memiliki ekspektasi agar perusahaan melakukan pengungkapan informasi secara sukarela untuk membantu pemenuhan kebutuhan spiritual mereka. Dengan demikian, perlu adanya kerangka khusus untuk pelaporan pertanggungjawaban sosial yang sesuai dengan prinsip Islam.

Islamic Social Reporting (ISR) merupakan kerangka khusus yang tidak hanya berguna bagi para pembuat keputusan Muslim, tetapi juga berguna untuk perusahaan Islam dalam memenuhi pertanggungjawabannya terhadap Allah SWT dan masyarakat. Kerangka ISR menggunakan prinsip syariah sebagai landasan dasarnya. Prinsip syariah dalam ISR tidak hanya menghasilkan aspek material dan moral, melainkan juga menghasilkan aspek spiritual yang menjadi fokus utama dari pelaporan tanggung jawab sosial perusahaan. ISR merupakan perluasan dari social reporting yang meliputi harapan masyarakat tidak hanya mengenai peran perusahaan dalam perekonomian, namun juga peran perusahaan dalam perspektif spiritual. ISR memiliki dua tujuan utama yaitu suatu bentuk akuntabilitas kepada Allah SWT dan masyarakat serta untuk meningkatkan transparansi kegiatan bisnis dengan cara memberikan informasi yang relevan dan sesuai dengan kebutuhan spiritual para pembuat keputusan muslim (Haniffa, 2002).

Accounting and Auditing Organization for Islamic Financial Institusions (AAOIFI) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR (Othman dkk.,2009). Khoirudin (2013) meyatakan bahwa indeks ISR diyakini dapat menjadi pijakan awal dalam hal standar pengungkapan CSR yang sesuai dengan perspektif Islam.

Dalam penelitian ini digunakan indeks ISR yang berisi item-item pengungkapan yang digunakan sebagai indikator dalam pelaporan kinerja sosial perusahaan syariah dengan rujukan utama Haniffa (2002) yang kemudian dikembangkan oleh Othman dkk. (2009). Terdapat enam tema pengungkapan indeks ISR, berikut keenam tema pengungkapan dalam indeks ISR yang digunakan dalam penelitian ini, antara lain:

a. Pendanaan dan Investasi

Beberapa informasi yang diungkapkan pada tema ini menurut Haniffa (2002) adalah praktik operasional yang mengandung riba, gharar dan aktivitas pengelolaan zakat. Informasi lain pada tema ini yang merupakan penambahan dari Othman dkk. (2009) adalah kebijakan atas keterlambatan pembayaran piutang dan kebangkrutan klien, neraca dengan nilai saat ini (current value balance sheet) dan laporan nilai tambah (value added statement).

1) Aktivitas Riba

tambahan dari modal pokok tanpa adanya imbalan pengganti (konpensasi) yang dapat dibenarkan oleh hukum syara’. Allah SWT dan Rasul-Nya telah melarang dan mengharamkan riba, Firman Allah SWT dalam Al-Qur’an surah Ali Imran ayat 130 yang artinya:

“Wahai orang-orang yang beriman janganlah kamu memakan riba

dengan berlipat ganda dan bertaqwalah kepada Allah agar kamu beruntung”.

2) Gharar (Ketidakpastian)

Gharar adalah transaksi yang mengandung suatu hal pokok yang tidak diketahui oleh kedua belah pihak dalam hal kuantitas, kualitas, harga dan waktu penyerahan (Yaya dkk., 2014). Salah satu contoh transaksi yang mengandung gharar adalah penjualan sapi yang masih dalam perut induknya, kedua belah pihak baik pembeli maupun penjual tidak mengetahui bagaimana kualitas sapi itu nantinya ketika lahir. Bentuk lain dari gharar adalah future on delivery trading atau margin trading, jual-beli valuta asing bukan transaksi komersial, melebihi jumlah yang dimiliki atau dibeli (short selling), melakukan transaksi pure swap, capital lease, future, warrant, option dan transaksi derivatif lainnya (Arifin dalam Gustani, 2015)

3) Zakat

syariah memiliki kewajiban untuk mengeluarkan zakat dari laba yang diperoleh. Zakat dalam pengertian suci adalah membersihkan diri, jiwa dan harta (Rozalinda, 2016). Dalam hal ini perusahaan yang mengeluarkan zakat berarti perusahaan telah membersihkan hartanya dari hak orang lain yang ada dalam harta tersebut.

Berdasarkan AAOIFI, perhitungan zakat bagi entitas syariah dapat menggunakan dua metode. Metode pertama, dasar perhitungan zakat perusahaan dengan metode kekayaan bersih, artinya seluruh kekayaan yang dimiliki perusahaan termasuk modal dan laba harus dihitung sebagai sumber yang harus dizakatkan. Metode kedua, dasar perhitungannya adalah keuntungan dalam satu tahun (Hakim dalam Gustani, 2015). Dengan demikian, perusahaan syariah berkewajiban untuk mengungkapkan pengelolaan dan penggunaan dana zakat pada suatu periode dalam laporan keuangan. 4) Kebijakan dalam Mengatasi Keterlambatan Pembayaran oleh

Insolvent Clients

(modal/laba) bank. Sedangkan menurut AAOIFI, pencadangan disisihkan dari keuntungan yang diperoleh bank sebelum dibagikan ke nasabah (Gustani, 2015).

5) Current Value Balance Sheet (CVBS)

Menurut Nurhayati dan Wasilah (2014) metode CVBS digunakan untuk mengatasi kelemahan dari metode historical cost yang kurang cocok dengan perhitungan zakat yang mengharuskan perhitungan kekayaan dengan nilai saat ini atau sekarang.

6) Value Added Statement (VAS)

VAS berfungsi untuk memberikan informasi tentang nilai tambah yang diperoleh perusahaan dalam periode tertentu dan kepada pihak mana nilai tambah itu disalurkan (Harahap dalam Gustani, 2015)

b. Produk dan Jasa

Menurut Othman dkk. (2009) beberapa aspek yang perlu diungkapkan pada tema ini adalah:

1) Produk yang Ramah Lingkungan (Green Product)

Setiap perusahaan diharapkan menghasilkan produk ataupun jasa yang ramah lingkungan sebagai bentuk partisipasi dalam menjaga dan memelihara lingkungan.

2) Status Halal atau Syariah dalam Produk

Status kehalalan suatu produk diketahui setelah mendapatkan sertifikat kehalalan produk dari Majelis Ulama Indonesia (MUI). 3) Keselamatan Produk dan Kualitas Produk

Selain produk harus dinyatakan halal, hal lain yang juga penting untuk diungkapkan oleh suatu perusahaan adalah terkait keselamatan dan kualitas produk. Produk yang aman dan berkualitas akan memberikan kepercayaan kepada pihak konsumen, sehingga mampu meningkatkan loyalitas konsumen terhadap suatu perusahaan. Keselamatan dan kualitas produk perusahaan dapat dilihat dari adanya sertifikat ISO 9000:2000 yang merupakan sertifikat manajemen mutu.

4) Keluhan Pelanggan

Informasi lain yang harus diungkapkan dalam tema produk dan jasa adalah mengenai keluhan pelanggan. Suatu perusahaan diharapkan tidak hanya memperhatikan produk yang dihasilkan melainkan juga harus memberikan pelayanan kepada konsumen, sehingga konsumen akan merasa puas dengan sistem pelayanan yang diberikan oleh perusahaan. Informasi terkait keluhan pelanggan dapat dilihat dari tersedianya pusat pelayanan keluhan konsumen yang dibentuk oleh perusahaan.

c. Karyawan

perusahaan telah diperlakukan secara adil dan wajar melalui informasi-informasi yang diungkapkan dalam laporan tahunan antara lain, karakteristik pekerjaan terkait dengan jam kerja, libur kerja, serta manfaat lain bagi semua karyawannya, pendidikan dan pelatihan, kesempatan yang sama antar karyawan, keterlibatan karyawan dalam operasional perusahaan, jaminan kesehatan dan keselamatan kerja, menggambarkan lingkungan kerja, kepedulian terhadap karyawan berkebutuhan khusus, dan kebijakan terkait waktu serta tersedianya tempat ibadah.

d. Sosial

e. Lingkungan

Haniffa (2002) menegaskan bahwa penting bagi seluruh makhluk hidup untuk melindungi lingkungan sekitarnya. Prinsip yang mendasari tema ini adalah prinsip keseimbangan, kesederhanaan dan tanggung jawab dalam menjaga lingkungan. Dengan demikian, informasi-informasi yang berhubungan dengan penggunaan sumber daya dan program-program yang digunakan untuk memelihara dan melindungi lingkungan harus diungkapkan dalam laporan tahunan perusahaan (Othman dan Thani, 2010).

Informasi yang diungkapkan dalam tema lingkungan diantaranya adalah konservasi lingkungan, perlindungan terhadap flora dan fauna liar atau terancam punah, polusi lingkungan, edukasi lingkungan, produk lingkungan, audit lingkungan, dan sistem manajemen lingkungan atau peraturan tentang lingkungan (Othman dan Thani, 2010).

f. Tata Kelola Perusahaan

(Gustani, 2015). Menurut Muhammad (2014) corporate governance bagi entitas syariah memiliki cakupan yang lebih luas, karena memiliki kewajiban menaati seperangkat peraturan yang khas yaitu hukum syariat dan harapan kaum Muslim.

Informasi yang diungkapkan dalam tema ini adalah status kepatuhan terhadap syariah, struktur organisasi, informasi perbandingan struktur dewan muslim dan non-muslim, adanya kebijakan mengenai aktivitas yang dilarang seperti kegiatan monopoli, kegiatan menimbun, kegiatan manipulasi, praktik kecurangan, gambling dan adanya peraturan anti korupsi.

B. Hipotesis dan Hasil Penelitian Terdahulu

1. Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapan ISR Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi sebagaimana dimaksud dalam Undang-Undang Nomor 40 tahun 2007 tentang perseroan terbatas. Sedangkan ukuran dewan komisaris adalah jumlah anggota dewan komisais dalam suatu perusahaan.

dewan komisaris, maka pengawasan dalam perusahaan akan semakin baik. Dengan pengawasan yang baik, maka pengungkapan islamic social reporting akan semakin luas.

Hasil penelitian Khoirudin (2013) menunjukkan bahwa ukuran dewan komisaris berpengaruh positif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia. Hasil tersebut berarti bahwa semakin besar ukuran dewan komisaris, maka pengawasan akan semakin baik, maka pengungkapan ISR akan semakin luas karena dapat meminimalisir informasi yang mungkin dapat disembunyikan oleh manajemen. Hal serupa juga dibuktikan oleh Dewi dan Priyadi (2013) yang menunjukkan bahwa ukuran dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berbeda dengan hasil penelitian yang dilakukan oleh Jannah dan Asrori (2016) serta Oktariani dan Mimba (2014) yang menunjukkan bahwa ukuran dewan komisaris tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Hal tersebut berarti bahwa besar atau kecilnya jumlah dewan komisaris di dalam perusahaan tidak mempengaruhi keluasan pengungkapan ISR. Dari uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H1 : Ukuran dewan komisaris berpengaruh positif terhadap pengungkapan

2. Pengaruh Independensi Dewan Komisaris terhadap Pengungkapan Islamic Social Reporting (ISR)

Dewan komisaris independen adalah dewan komisaris yang berasal dari luar perusahaan, tidak memiliki saham baik secara langsung maupun tidak langsung dengan perusahaan, tidak memiliki hubungan usaha serta hubungan afiliasi dengan perusahaan. Adanya komisaris independen diperlukan untuk meningkatkan independensi dewan komisaris terhadap kepentingan pemegang saham dan benar-benar menempatkan kepentingan perusahaan di atas kepentingan lainnya.

Dengan demikian, semakin tinggi proporsi dewan komisaris independen, maka kemampuan dewan komisaris untuk mengambil keputusan dalam rangka melindungi pihak pemangku kepentingan semakin objektif. Dan jika pengawasan telah dilakukan secara objektif, maka pengelolaan perusahaan akan dilakukan dengan cara yang baik juga, serta manajemen akan mengungkapkan informasi secara luas, termasuk pengungkapan ISR.

H2 : Independensi dewan komisaris berpengaruh positif terhadap

pengungkapan ISR

3. Pengaruh Komite Audit terhadap Pengungkapan ISR

Komite audit merupakan badan yang kedudukannya berada dibawah dewan komisaris dan bertanggung jawab secara langsung terhadap dewan komisaris. Salah satu tugas komite audit adalah untuk memastikan bahwa struktur pengendalian internal perusahaan dilakukan dengan baik. Adanya komite audit di dalam perusahaan dapat menjadi alat yang efektif untuk melakukan mekanisme pengawasan sehingga dapat meningkatkan pengendalian internal dan akan meningkatkan kualitas pengungkapan informasi perusahaan.

Penelitian yang dilakukan oleh Handajani dkk. (2009) menunjukkan bahwa komite audit berpengaruh positif terhadap pengungkapan tanggung jawab sosial pada perusahaan publik di Indonesia. Hal tersebut berarti bahwa semakin banyak jumlah komite audit maka semakin luas pengungkapan tanggung jawab sosial perusahaan. Berbeda dengan penelitian tersebut, penelitian yang dilakukan oleh Jannah dan Asrori (2016) menunjukkan bahwa komite audit tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

4. Pengaruh Profitabilitas terhadap Pengungkapan ISR

Profitabilitas adalah suatu kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi profitabilitas perusahaan berarti semakin tinggi pula kemampuan perusahaan dalam menghasilkan laba. Hal tersebut dapat mempengaruhi tingkat pengungkapan yang dilakukan oleh perusahaan agar menarik minat investor untuk mananamkan modalnya kepada perusahaan. Selain itu semakin tinggi laba yang dihasilkan oleh perusahaan akan memotivasi manajemen untuk menyajikan informasi yang lebih luas untuk meyakinkan investor sehingga investor akan meningkatkan kompensasi untuk menejemen. Pengungkapan informasi yang lebih luas salah satunya adalah pengungkapan mengenai tanggng jawab sosial perusahaan.

Hasil penelitian yang dilakukan oleh Maulida dkk. (2014), Oktariani dan Mimba (2014), serta Nurkhin (2010) menunjukkan bahwa profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H4 : Profitabilitas berpengaruh positif terhadap pengungkapan ISR

5. Pengaruh Kinerja Lingkungan terhadap Pengungkapan ISR

Hidup (PROPER). PROPER merupakan salah satu sarana kebijakan yang dikembangkan oleh Kementerian Lingkungan Hidup (KLH) dalam rangka mendorong penataan tanggung jawab usaha dan/atau kegiatan terhadap berbagai peraturan perundang-undangan di bidang lingkungan hidup, melalui instrumen informasi dengan melibatkan masyarakat secara aktif.

Keikutsertaan perusahaan dalam PROPER menunjukkan hal yang positif akan kepedulian lingkungan dan sosial perusahaan. Perusahaan yang melakukan kinerja lingkungan dengan baik akan cenderung mengungkapkan kinerja perusahaan dalam tanggung jawab sosial, karena perusahaan menganggap bahwa hal tersebut dapat menarik pelaku pasar dalam hal ini investor untuk menanamkan modalnya pada perusahaan.

Hasil penelitian Maulida dkk. (2014) menunjukkan bahwa adanya pengaruh antara kinerja lingkungan dengan pengungkapan Islamic social reporting, serta penelitian Oktariani dan Mimba (2014) yang menunjukkan bahwa tanggung jawab lingkungan berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

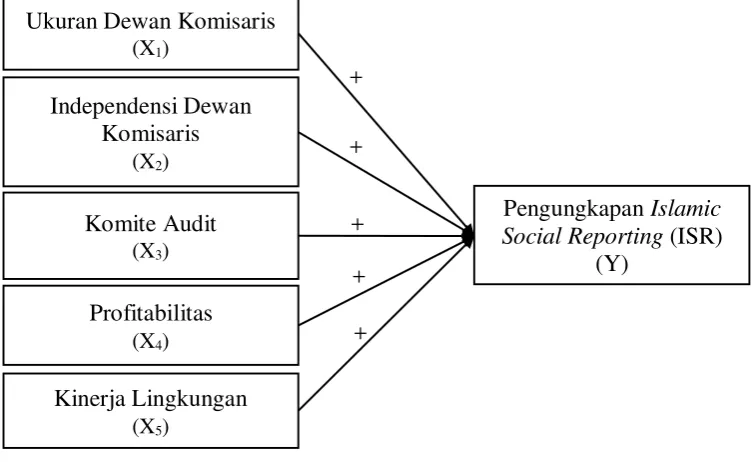

C. Model Penelitian

Bagian model penelitian ini menggambarkan hubungan antara variabel-variabel penelitian dan bentuk hipotesis yang dirumuskan. Model penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

GAMBAR 2.1. Model Penelitian

+ + Ukuran Dewan Komisaris

(X1)

Independensi Dewan Komisaris

(X2)

Profitabilitas (X4)

Kinerja Lingkungan (X5)

Komite Audit (X3)

Pengungkapan Islamic Social Reporting (ISR)

(Y) +

41 A. Obyek Penelitian

Obyek penelitian ini adalah seluruh perusahaan yang termasuk dalam Daftar Efek Syariah (DES) dan mengikuti PROPER pada tahun 2011 sampai 2015. Unit analisis yang digunakan adalah laporan tahunan perusahaan yang sesuai dengan kriteria yang sudah ditetapkan. Laporan tahunan perusahaan diperoleh dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id atau dengan mengunduh di website masing-masing perusahaan yang dijadikan sampel.

B. Jenis Data

Pada penelitian ini data yang digunakan adalah data sekunder, yang diperoleh dari annual report perusahaan yang tersedia di BEI selama periode 2011 sampai 2015. Data tersebut digunakan untuk mendukung variabel-variabel yang digunakan dalam penelitian ini.

C. Teknik Pengambilan Sampel

Sampel dalam penelitian ditentukan dengan teknik purposive sampling. Kriteria pemilihan sampel adalah sebagai berikut:

3. Perusahaan yang mempublikasikan annual report tahun 2011-2015 dan tersedia untuk publik.

4. Memiliki data-data lengkap terkait variabel yang digunakan pada penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu metode pengumpulan data yang dilakukan dengan mengumpulkan seluruh data sekunder dan seluruh informasi yang digunakan untuk menyelesaikan masalah yang ada dalam penelitian. Data sekunder dalam penelitian ini adalah perusahaan yang termasuk dalam DES yang diperoleh dari situs Otoritas Jasa Keuangan (OJK) yaitu www.ojk.go.id. Selanjutnya, penyeleksian perusahaan yang mengikuti PROPER pada tahun 2011-2015 dengan menggunakan data publikasi hasil PROPER yang diunduh dari halaman situs Kementrian Lingkungan Hidup yaitu proper.menlh.go.id. Pengambilan data perusahaan berupa annual report pada halaman situs BEI yaitu www.idx.co.id atau dengan mengunduh di website masing-masing perusahaan yang dijadikan sampel.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

(score) dari indeks ISR. Indeks ISR dalam penelitian ini merupakan indeks dari penelitian Othman dan Thani (2010). Analisis data menggunakan analisis isi (content analysis) dengan metode skoring berdasarkan ISR indeks yang terdiri dari enam tema yaitu pendanaan dan investasi, produk dan jasa, karyawan, sosial, lingkungan dan tata kelola perusahaan yang dikembangkan menjadi 43 item pertanyaan. Informasi detail mengenai item-item pengungkapan ISR disediakan dalam lampiran 1. Penilaian yang digunakan adalah sebagai berikut:

- Nilai 0 untuk setiap item yang tidak diungkapkan

- Nilai 1 untuk setiap item yang diungkapkan

Apabila seluruh item telah diungkapkan maka nilai maksimal yang dapat dicapai adalah sebesar 43. Perhitungan indeks ISR dirumuskan sebagai berikut:

ISR Disclosure = a �� ��� � � ya D

a a � %

2. Variabel Independen

a. Ukuran Dewan Komisaris

b. Independensi Dewan Komisaris

Independensi dewan komisaris diukur dengan menghitung komposisi atau proporsi dewan komisaris independen dalam perusahaan. Skala yang digunakan untuk mengukur proporsi dewan komisaris independen yaitu dengan skala rasio, yaitu persentase jumlah anggota dewan komisaris independen dengan jumlah seluruh anggota dewan komisaris dalam perusahaan. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Untoro (2013).

Independensi Dewan Komisaris = a a

a a � %

c. Komite Audit

Komite Audit yang dimaksud adalah jumlah seluruh anggota komite audit dalam suatu perusahaan yang diukur dengan cara menghitung jumlah anggota komite audit dalam suatu perusahaan yang disebutkan dalam laporan tahunan perusahaan. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Untoro (2013). d. Profitabilitas

ROA =

a A X %

e. Kinerja Lingkungan

Kinerja lingkungan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik. Pengukuran kinerja lingkungan dalam penelitian ini dengan melihat prestasi perusahaan dalam mengikuti PROPER yang dilakukan oleh Kementrian Lingkungan Hidup. Kinerja lingkungan perusahaan diukur dengan memberi skor untuk masing-masing warna peringkat yang diperoleh perusahaan, yaitu:

- Emas: Sangat sangat baik, skor = 5; - Hijau: Sangat baik, skor = 4;

- Biru: Baik, skor = 3;

- Merah: Buruk, skor = 2;

- Hitam: Sangat buruk, skor = 1.

F. Uji Statistik Deskriptif

G. Uji Kualitas Data 1. Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan dalam penelitian ini untuk menguji apakah data memenuhi asumsi klasik. Hal ini dilakukan untuk menghindari terjadinya estimasi yang bias, mengingat tidak pada semua data regresi dapat diterapkan. Pengujian yang dilakukan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Alat pengujian yang digunakan adalah Kolmogorov-Smirnov

(KS), dengan kriteria pengujian ɑ = 0,05 apabila sig > ɑ maka residual

terdistribusi normal, apabila sig < ɑ maka residual tidak terdistribusi normal.

b. Uji Multikolinieritas

VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 maka terjadi multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah model regresi yang tidak terjadi masalah heteroskedastisitas (Ghozali, 2011). Untuk mendeteksi heteroskedastisitas dapat menggunakan uji Glejser. Apabila sig > 0,05 maka tidak terdapat masalah heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi berganda ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah tidak adanya autokorelasi dalam model regresi (Nazaruddin dan Basuki, 2015). Untuk mendeteksi autokorelasi dapat menggunakan uji Durbin-Watson (D-W) dengan ketentuan :

H. Uji Hipotesis dan Analisis Data 1. Analisis Regresi Linier Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda (Multiple Linear Regression) dengan alasan bahwa variabel independennya lebih dari satu. Analisis ini digunakan untuk menentukan hubungan antara ISR dengan variabel-variabel independennya. Penelitian ini menggunakan model regresi linier berganda dengan persamaan sebagai berikut:

ISR = 0+ 1UK_KOM + 2IN_KOM + 3KOMDIT + PROFIT +

K_LINK + ε Keterangan:

ISR : Tingkat pengungkapan Islamic Social Reporting

0 : Konstanta

1,2,3,4,5 :Koefisien Regresi

UK_KOM : Ukuran Dewan Komisaris IN_KOM : Independensi Dewan Komisaris KOMDIT : Komite Audit

PROFIT : Profitabilitas

K_LINK : Kinerja Lingkungan

ε : Error

2. Uji Koefisien Determinasi (Adjusted R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam

variabel dependen dan sebaliknya. Nilai koefisien determinasi berada di antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel–variabel

independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-varibel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. 3. Uji F (Uji Simultan)

Uji nilai F bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen secara simultan. Pengujian ini dilakukan dengan

menggunakan nilai signifikansi. Jika nilai sig < α, maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Pengujian ini menggunakan significance level 0,05 (α = 5%).

4. Uji t (Uji Signifikan Parsial)

Uji t digunakan untuk mengetahui kemampuan masing-masing variabel independen secara individu (parsial) dalam menjelaskan perilaku variabel dependen. Pengujian ini dilakukan dengan menggunakan significance level

0,05 (α = 5%). Penolakan dan penerimaan hipotesis dilakukan dengan

kriteria sebagai berikut:

a. Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis diterima yang berarti secara parsial variabel independen berpengaruh terhadap variabel dependen.

50

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Perusahaan yang menjadi obyek penelitian ini adalah perusahaan yang termasuk dalam Daftar Efek Syariah (DES) dan mengikuti PROPER pada tahun 2011 sampai 2015. Berdasarkan metode purposive sampling diperoleh 31 perusahaan yang memenuhi kriteria. Berikut perincian proses pengambilan sampel penelitian yang dapat dilihat pada tabel 4.1.:

TABEL 4.1.

Proses Pengambilan Sampel

Keterangan Jumlah

Perusahaan yang termasuk dalam Daftar Efek Syariah (DES)

pada tahun 2015 331

Perusahaan yang keluar masuk dalam Daftar Efek Syariah (DES)

pada tahun 2011-2015 (142)

Perusahaan yang tidak mengikuti PROPER pada tahun

2011-2015 secara berturut-turut (156)

Perusahaan yang tidak mempublikasikan laporan tahunan tahun

2011-2015 dan tersedia untuk publik (2) Perusahaan yang tidak memiliki data-data lengkap terkait

variabel yang digunakan pada penelitian ini. 0

Perusahaan yang memenuhi kriteria 31

Jumlah laporan tahunan yang diteliti (lima tahun) 155 Sumber: Hasil Olah Data, 2016

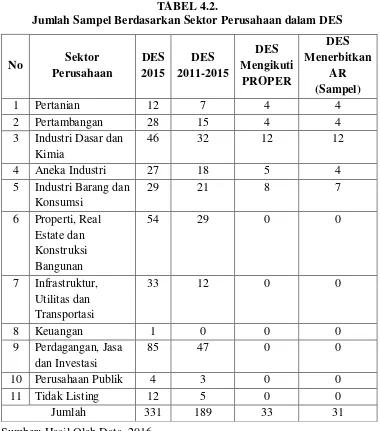

informasi terkait jumlah sampel yang digunakan dalam penelitian berdasarkan sektor perusahaan yang dapat dilihat pada tabel 4.2.:

TABEL 4.2.

Jumlah Sampel Berdasarkan Sektor Perusahaan dalam DES

No Sektor

5 Industri Barang dan Konsumsi

9 Perdagangan, Jasa dan Investasi

85 47 0 0

10 Perusahaan Publik 4 3 0 0

11 Tidak Listing 12 5 0 0

Jumlah 331 189 33 31

Sumber: Hasil Olah Data, 2016

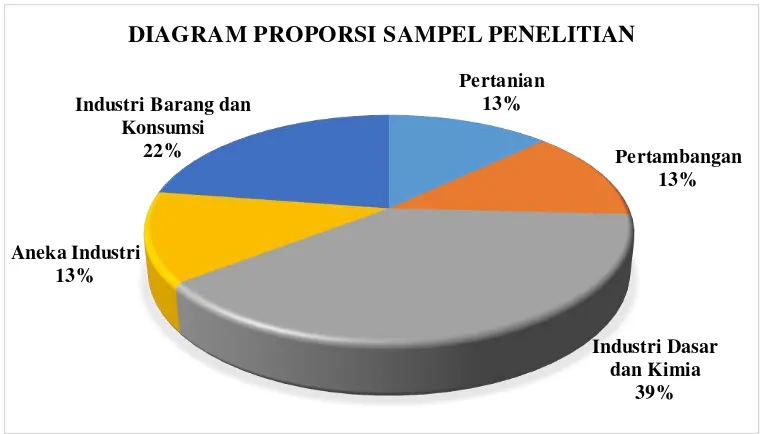

Tabel di atas juga menunjukkan bahwa dari 189 perusahaan yang secara konsisten masuk dalam DES tahun 2011 sampai 2015, hanya terdapat 33 perusahaan yang secara berturut-turut mengikuti PROPER pada tahun 2011 sampai 2015. Perusahaan-perusahaan tersebut hanya terdiri atas 4 perusahaan pertanian; 4 perusahaan pertambangan; 12 perusahaan industri dasar dan kimia; 5 perusahaan aneka industri; serta 8 perusahaan industri barang dan konsumsi. Hal tersebut disebabkan karena perusahaan yang menjadi target peserta PROPER adalah perusahaan-perusahaan yang menimbulkan dampak penting terhadap lingkungan.

Sumber: Hasil Olah Data, 2016

GAMBAR 4.1.

Diagram Proporsi Sampel Penelitian

Dari gambar di atas terlihat bahwa proporsi sampel terbanyak adalah pada perusahaan industri dasar dan kimia yaitu sebesar 39%, sedangkan proporsi paling sedikit ditunjukkan pada perusahaan pertanian, pertambangan dan aneka industri yaitu sebesar 13%.

B. Uji Statistik Deskriptif

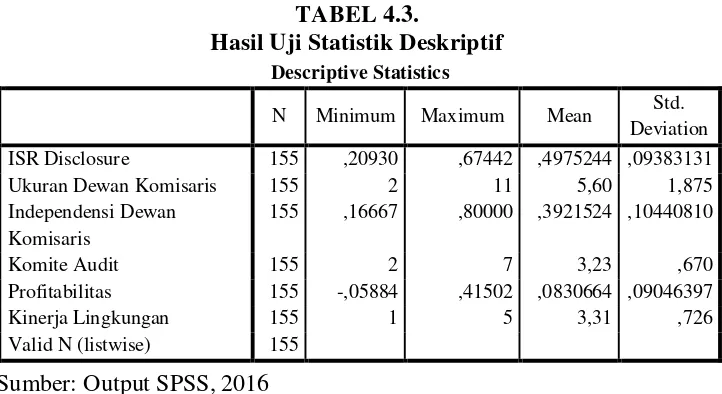

1. Uji Statistik Deskriptif Variabel Penelitian

Uji statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviation untuk setiap variabel penelitian. Adapun hasil uji statistik deskriptif disajikan dalam tabel berikut:

Pertanian 13%

Pertambangan 13%

Industri Dasar dan Kimia

39% Aneka Industri

13%

Industri Barang dan Konsumsi

22%