Pengaruh Mekanisme Corporate Governance, Kinerja Keuangan dan Kinerja Lingkungan terhadap Pengungkapan Islamic Social Reporting

Teks penuh

Gambar

Dokumen terkait

Judul Skripsi : Pengaruh Profitabilitas, Umur Perusahaan, Ukuran Dewan Komisaris, Ukuran Dewan Pengawas Syariah Terhadap Pengungkapan Islamic Social Reporting pada

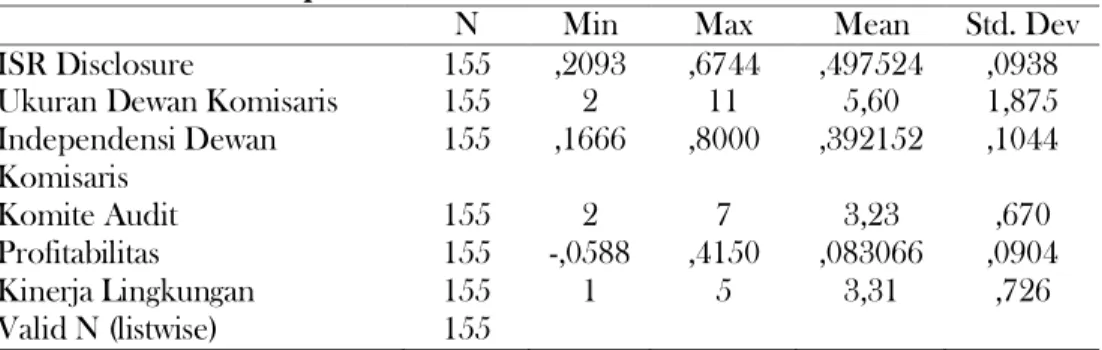

Tujuan dari penelitian ini untuk mengetahui apakah ukuran perusahaan, profitabilitas, kinerja lingkungan dan ukuran dewan komisaris merupakan detrminan pengungkapan

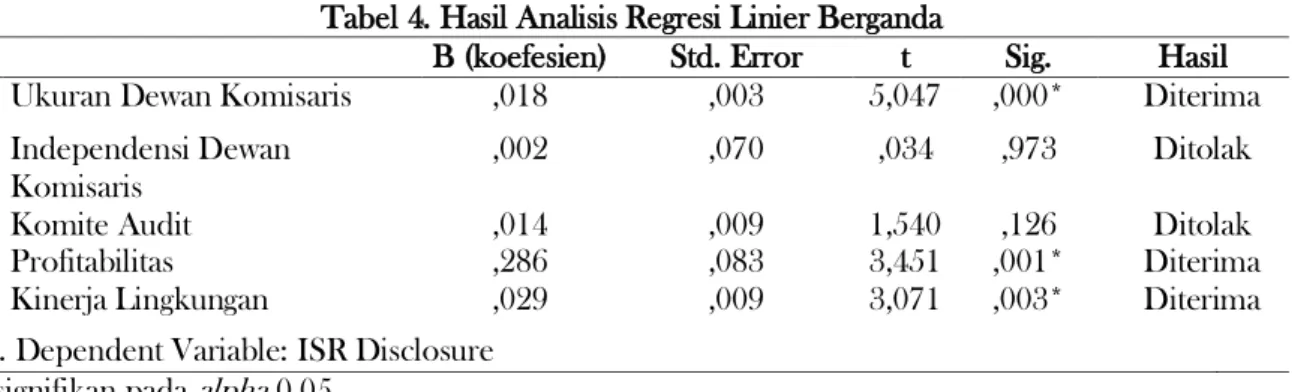

Ha3: corporate governance (kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) berpengaruh

(2010) Analisis Pengaruh Jenis Industri, Ukuran Perusahaan, dan Profitabilitas terhadap tingkat pengungkapan Islamic Social Resporting (ISR) perusahaan yang termasuk dalam

Analisis Pengaruh Jenis Industri, Ukuran Perusahaan, dan Profitabilitas Terhadap Tingkat Pengungkapan Islamic Social Reporting (ISR) Pada Perusahaan yang masuk daftar Jakarta

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran dewan komisaris syariah, profitabilitas, dan ukuran dewan pengawas syariah terhadap pengungkapan Islamic social

Penelitian ini hanya akan berfokus pada faktor-faktor yang mempengaruhi pengungkapan Islamic Social Reporting pada perbankan syariah yang terdaftar di BEI diantaranya kinerja

Hasil penelitian ini menunjukkan bahwa ukuran dewan komisaris memiliki pengaruh yang signifikan terhadap pengungkapan Islamic Social Reporting sesuai dengan penelitian yang