ANALISIS PENGARUH ISLAMIC CORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY BERDASARKAN ISLAMIC SOCIAL REPORTING INDEKS PADA BANK SYARIAH DI INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh: Taufik Akbar NIM. 1111082000038

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 8 Juni 2015 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Taufik Akbar

2. NIM : 1111082000038

3. Jurusan : Akuntansi

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 22 September 2015 telah dilakukan ujian skripsi atas mahasiswa:

1. Nama : Taufik Akbar

2. NIM : 1111082000038

3. Jurusan : Akuntansi

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Taufik Akbar

No. Induk Mahasiswa : 1111082000038

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu mempertanggung jawab atas karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah memalui pembukuan yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan peraturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 September 2015

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Taufik Akbar

2. Tempat, Tanggal Lahir : Makassar, 8 September 1993

3. Agama : Islam

4. Alamat : Tanjung Bayang, Makassar

5. Telepon : 082310492960

6. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri Bayang Makassar Tahun 1999-2005

2. MTS Negeri Model Makassar Tahun 2005-2008

3. MAN Insan Cendekia Gorontalo Tahun 2008-2011 4. S1 Jurusan Akuntansi Fakultas Tahun 2011-2015

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

III. SEMINAR DAN TRAINING

1. Peserta dalam seminar nasional “The eurozone crisis and the depressed US economy: Their impact on global economy and Indonesia” di Institut Bisnis dan Informatika Indonesia.2011.

2. Peserta Seminar Pasar Modal “Invest Now Retire Rich” Lab Pojok Bursa FEB UIN Syarif Hidayatullah Jakarta. 2011.

3. Diskusi Enterpreneurship Chairul Tanjung & Joko Widodo. 2013. Di SMESCO Convention Hall

4. Peserta pada Seminar Nasional Accounting Fair 2014 “Kredibilitas Seorang Akuntan dalam Menghadapi Perkembangan Perbankan Syariah di Indonesia” di UIN Syarif Hidayatullah Jakarta.

vii IV. LATAR BELAKANG KELUARGA

1. Ayah : H. Suharto

2. Tempat, Tanggal Lahir : Makassar, 21 Januari 1965

3. Ibu : Hj. Sohrah

4. Tempat, Tanggal Lahir : Makassar, 12 Januari 1968

5. Alamat : Kampung Lette, Tanjung Bayang RT

D RW 4 Kelurahan Tanjung Mardeka Kecamatan Tamalate Kota Makassar

viii ABSTRACT

This study aims to analyze the characteristic factors of Islamic Corporate Governance in Islamic Banks in Indonesia that can affect the disclosure of Islamic Social Reporting in the Annual Reports of Islamic Banks. These characteristic factors are Islamic Governance including the size of supervisory board, the size of board of commissioners, board of commissioners meeting, size of the audit commitee, and audit meeting.

This research used 33 annual reports of syariah banking in Indonesia from 2012-2014. Sample was selected using purposive sampling method. Disclosure of Islamic Social Reporting is measured by content analysis method. Data analysis was performed with the classical assumption test and hypothesis testing using multiple linear regression method.

The result of this study shows that there is an increase of Islamic Social Reporting index in 2012, 2013, and 2014. The size of supervisory board affect significantly on Islamic Social Reporting disclosure of sharia banking in Indonesia, while the four independent variable (Commissioners Board size, board of commissioners meeting,audit commite size, and audit commite meeting) does not affect Islamic Social Reporting of sharia banking in Indonesia.

ix ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor Islamic Corporate Governance pada Bank Umum Syariah di Indonesia yang terdapat di dalam laporan tahunan perusahaan dan pengaruhnya terhadap Islamic Social Reporting. Faktor-faktor Islamic Governance tersebut seperti ukuran anggota DPS, ukuran Dewan Komisaris, rapat Dewan Komisaris, ukuran Komite Audit, dan rapat Komite Audit.

Penelitian ini menggunakan 33 laporan tahunan Bank Umum Syariah di Indonesia pada tahun 2012-2014. Sampel dipilih dengan menggunakan metode purposive sampling. Pengungkapan Islamic Social Reporting diukur dengan menggunakan metode analisis content. Analisis data dengan menggunakan asumsi klasik dan uji hipotesis dengan menggunakan metode regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa terjadi kenaikan indeks Islamic Social Reporting pada tahun 2012,2013, dan 2014. Ukuran Dewan Pengawas Syariahsecara signifikan berpengaruh positif terhadap pengungkapan Islamic Social Reporting. Sedangkan 4 variabel bebas yaitu ukuran Dewan Komisaris, rapat Dewan Komisaris, ukuran Komite Audit, dan rapat Komite Audit tidak terbukti berpengaruh terhadap pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia.

x

KATA PENGANTAR

Alhamdulillah, tidak ada kata yang lebih tepat selain ucapan puji syukur kehadirat Allah SWT yang telah memberikan ruang, waktu, kesehatan, dan kesempatan bagi penulis dan atas semua limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Islamic Corporate Governance Terhadap Corporate Social Responsibility Berdasarkan Islamic Reporting Indeks pada Bank Syariah di Indonesia.”. Shalawat serta salam senantiasa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW, yang telah memberikan teladan bagi semua umat manusia.

Skripsi ini merupakan tugas akhir yang harus dielesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukura alhamdulillah penulis haturkan atas kekuatan Allah SWT yang telah anugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tuaku, atas semua jasa yang tak ternilai harganya yang telah

diberikan, atas kerja keras, binaan, dukungan, dan didikan selama ini dan

menjadi pelita semangat dalam setiap langkah penulis.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., Msi., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini, Ak., CA. selaku dosen Pembimbing Skripsi I yang telah

bersedia menyediakan waktunya yang sangat berharga untuk membimbing

xi

penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah

diberikan selama ini.

5. Ibu Putriesty Mandasari, SP., M.Si selaku dosen Pembimbing Skripsi II

yang telah bersedia meluangkan waktu, memberikan pengarahan, saran,

motivasi, dan bimbingan dalam penulisan skripsi ini. Terima kasih atas

segala bimbingan dan ilmu yang telah diberikan selama ini.

6. Seluruh Dosen dan karyawan Fakultas Ekonomi dan Bisnis Univeritas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu dan bantuan

kepada peneliti selama menuntut ilmu yang menjadi bekal bagi peneliti serta

motivasi yang tidak henti-henti diberikan kepada peneliti.

7. Sahabat seperjuangan seluruh keluarga akuntansi B angkatan 2011 dan

keluarga besar akuntansi angkatan 2011. Terima kasih telah menjadi

sepenggal bagian dari kehidupan peneliti sehingga membuatnya menjadi

lebih berwarna dengan adanya canda dan tawa dari kalian. Semoga kita

semua dipertemukan dengan kesuksesan.

8. Teman-teman dan Abi-abi asrama UICCI Sulaimaniyah yang telah

memberikan dukungan dan semangat dalam kebersamaan selama ini kepada

penulis.

9. Teman-teman Matatta khususnya Matatta Jabodetabek yang telah

memberikan semangat dan memberikan banyak kesan dalam hidup penulis.

10. Teman-teman KKN AKSI yang telah memberikan motivasi dan pengalaman

berharga bersama warga Desa Sirnajaya, Kecamatan Sukamakmur, Bogor.

11. Nanang Shekar , Norfie Syahri, dan Saepul Sholihin yang telah memberi

arahan kepada penulis dalam proses penulisan skripsi.

12. Semua pihak yang tidak dapat disebutkan satu per satu. Terimakasih atas

segala dukungannya.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki peneliti. Oleh karena itu, peneliti mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

xii

xiii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 10

A. Landasan Teori ... 10

1. Teori Stakeholder ... 10

2. Teori Legitimasi ... 11 3. Corporate Social R a. Definisi Corporate Social Responsibility ... 14

b. Prinsip Corporate Social Responsibility ... 15

c. Corporate Social Responsibility dalam Persepektif Islam ... 17

d. Pengungkapan Islamic Social Reporting ... 18

4. Good Corporate Governance ... 23

a. Definisi Good Corporate Governance ... 23

b. Implementasi Good Corporate Governance ... 24

c. Struktur Good Corporate Governance ... 28

d. Syariah Governance (Dewan Pengawas Syariah) ... 32

xiv

C. Penelitian Sebelumnya ... 43

D. Kerangka Pemikiran ... 51

BAB III METODE PENELITIAN ... 52

A. Ruang Lingkup Penelitian ... 52

B. Metode Penentuan Sampel ... 53

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 54

E. Operasionalisasi Variabel ... 60

BAB IV ANALISIS DAN PEMBAHASAN ... 70

A. Analisis Deskriptif... 70

1. Pengungkapan Islamic Social Reporting ... 70

B. Analisis Statistik Deskriptif ... 75

C. Uji Asumsi Klasik ... 78

1. Uji Normalitas ... 78

2. Uji Multikolonieritas ... 79

3. Uji Heterokedastisitas ... 80

4. Uji Autokorelasi ... 82

D. Uji Hipotesis ... 84 1. Hasil Uji Statistik F 2. Hasil Uji Koefisien Determinasi ... 85

3. Hasil Uji t ... 86

BAB V KESIMPULAN DAN SARAN ... 93

A. Kesimpulan ... 93

B. Saran ... 95

DAFTAR PUSTAKA ... 96

xv

DAFTAR TABEL

Nomor Keterangan

Halaman

2.1 Penelitian Sebelumnya ... 44

3.1 Data Bank Umum Syariah ... 52

3.2 Sampel Penelitian ... 53

3.3 Klasifikasi nilai DW untuk Autokorelasi ... 58

3.4 Predikat Tingkat Pengungkapan Kinerja Sosial BUS ... 63

4.1 Nilai ISR pada Bank Umum Syariah di Indonesia ... 71

4.2 Nilai content analysis BUS di Indonesia berdasarkan tema ... 74 4.3 Hasil Statistik Deskriptif ... 75

4.4 Hasil Uji Kolmogorov-Smirnov ... 79

4.5 Hasil Uji Multikolonieritas ... 80

4.6 Hasik Uji Glejser ... 82

4.7 Hasil Uji Durbin Watson ... 82

4.8 Hasil Uji Analisis Durbin Watson ... 83

4.9 Hasil Uji F ... 85

4.10 Hasil Uji Koefisien Determinasi ... 85

xvi

DAFTAR GAMBAR

Nomor Keterangan

Halaman

2.1 Struktur Board of Directors dalam One Tier System 29

2.2 Struktur Two Tiers System yang berkembang di Indonesia 30

2.3 Kerangka Pemikiran

52

4.1 Perbandingan pengungkapan ISR

72

4.2 Hasil Uji Heterkedastisitas

81

4.3 Daerah Pengambilan Keputusan Durbin Watson

xvii

DAFTAR LAMPIRAN

Nomor Keterangan

Halaman

1 Jumlah anggota DPS Bank Umum Syariah ... 101

2 Jumlah anggota Dewan Komisaris BUS 2012-2014 ... 101

3 Jumlah Rapat Dewan Komisaris BUS 2012-2014 ... 102

4 Jumlah anggota Komite Audit BUS 2012-2014 ... 102

5 Jumlah rapat Komite Audit BUS 2012-2014 ... 103

6 Pengungkapan ISR Bank Umum Syariah 2012... 104

7 Pengungkapan ISR Bank Umum Syariah 2013... 109

8 Pengungkapan ISR Bank Umum Syariah 2014... 114

9 Hasil Uji SPSS ... 115

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR)

merupakan gagasan yang menjadikan perusahaan tidak lagi dihadapkan pada nilai

perusahaan yang hanya direfleksikan dalam kondisi keuangannya (financial) saja.

Akan tetapi tanggung jawab perusahaan juga dapat direfleksikan dengan

memperhatikan masalah sosial dan lingkungan. Dewasa ini berkembang suatu konsep

mengenai sustainability development yang bertujuan untuk membatasi eksploitasi

alam ataupun sosial yang dilakukan perusahaan. Konsep pengembangan

keberlanjutan dapat dilihat dari berbagai dimensi antara lain manusia, sosial,

lingkungan, dan ekonomi (Badroen, 2006).

Eklington (1997) dalam Wibisono (2007) berpendapat bahwa jika perusahaan

ingin sustain, maka perusahaan tidak hanya memperhatikan profit ekonomi, namun

juga perlu memperhatian kontribusi positif kepada masyarakat dan ikut aktif dalam

menjaga kelestarian lingkungan.

Konsep Corporate Social Responsibility (CSR) pada umumya menyatakan

bahwa tanggung jawab perusahaan tidak hanya terhadap pemiliknya atau pemegang

saham saja tetapi juga terhadap stakeholder yang terkait dan tidak hanya terbatas

pada konsep pemberian sesuatu yang sifatnya charity. Di Indonesia sendiri, pelaporan

2

2007 pasal 66 dan 74. Pasal 66 ayat 2 bagian c disebutkan bahwa selain

menyampaikan laporan keuangan, perusahaan juga diwajibkan melaporkan

pelaksanaan tanggung jawab sosial dan lingkungan. Sedangkan dalam Pasal 74 ayat 1

Undang-Undang tersebut menyebutkan bahwa laporan tahunan perusahaan harus

mencerminkan tanggung jawab sosial, bahkan perusahaan yang kegiatan usahanya di

bidang dan / atau berkaitan sumber daya alam harus melaksanakan tanggung jawab

sosial. Menteri Badan Usaha Milik Negara melalui Keputusan Nomor

KEP-04/MBU/2007 yang merupakan penyempurnaan dari surat Keputusan Menteri

BUMN Nomor 236/MBU/2003 tentang Program Kemitraan Badan Usaha Milik

Negara dengan Usaha Kecil dan Program Bina Lingkungan, memberikan arahan

secara lebih operasional tentang praktik tanggung jawab sosial (social responsibility),

meskipun masih terbatas pada perusahaan BUMN dan perusahaan yang operasinya

bersinggungan dengan eksploitasi sumber daya alam.

Menurut Mulyanita (2009), alasan perusahaan khususnya di bidang perbankan

melakukan pelaporan sosial adalah karena adanya perubahan paradigma

pertanggungjawaban, dari manajemen ke pemilik saham menjadi manajemen kepada

seluruh stakeholder. Sebagai wujud bukti kepedulian para ahli akuntansi di Indonesia

dapat dilihat melalui Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) No.1 revisi 2009 paragraf sembilan secara implisit

menyarankan untuk mengungkapkan tanggung jawab akan masalah lingkungan dan

3 “Entitas dapat pula menyajikan terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan”.

Industri perbankan termasuk industri yang diwajibkan melakukan CSR.

Coprorate governance menjadi salah satu fokus yang menjadi perhatian dalam

perbankan syariah karena Bank Syariah memainkan peran penting dalam

pengungkapan tanggung jawab sosial. Keberadaan praktik corporate governance

yang baik pun harus menjadi perhatian yang lebih oleh pihak manajemen perbankan

syariah agar menjaga kepercayaan dan harapan masyarakat.

Dalam perspektif Islam, transparansi merupakan salah satu amanah yang

menuntut organisasi untuk melakukan pengungkapan, baik yang bersifat wajib

maupun sukarela. Salah satu bagian dari pengungkapan sukarela adalah

pengungkapan pertanggungjwaban sosial islami bagi perbankan syariah (Haniffa,

2002).

Menurut Meutia (2010), Bank Syariah seharusnya memiliki dimensi spiritual

yang lebih banyak. Dimensi spiritual ini tidak hanya menghendaki bisnis yang non

riba, namun juga mampu memberikan kesejahteraan bagi masyarakat luas, terutama

bagi golongan masyarakat ekonomi lemah. Konsep CSR sangat luas dan merupakan

hak dan kewajiban bersama yang dimiliki stakeholders. Sehingga dengan

4

saja melainkan dapat menambah kepercayaan dan semakin mendekatkan Bank

Syariah dengan masyarakat. Pelaksanaan program CSR Bank Syariah bukan hanya

untuk memenuhi amanah Undang-Undang, akan tetapi lebih jauh dari itu bahwa

tanggung jawab sosial Bank Syariah dibangun atas dasar falsafah dan tasawwur

(Islam) yang kuat untuk menjadi salah satu lembaga keuangan yang dapat

mensejahterakan masyarakat.

Berdasarkan penelitian yang dilakukan oleh Maali (2006) dijelaskan bahwa

Bank Syariah tidak sepenuhnya menjalankan peran sosialnya sesuai dengan tuntutan

Islam, melainkan lebih memprioritaskan aspek ekonomi dengan indikasi bahwa

kriteria ekonomi lebih diutamakan dibandingkan dengan kriteria social ketika

mengevaluasi peluang investasi. Oleh karena itu, kerangka corporate governance

dalam suatu perusahaan sangat diperlukan agar kegiatan-kegiatan yang diterapkan

oleh perusahaan dapat diungkapkan sesuai dengan kenyataan yang ada.

Dalam kerangka corporate governance di perbankan syariah, sebuah dewan

pengawas yaitu Dewan Pengawas Syariah (DPS) dibentuk untuk bertanggungjawab

menjalankan praktik syariah governance yang menjadi hal esensial dalam model

corporate governance keuangan islam dengan tujuan untuk membangun dan menjaga

kepercayaan semua pemangku kepentingan bahwa seluruh transaksi dan aktivitas

perbankan syariah sesuai dengan prinsip-prinsip syariah.

Selain memiliki Dewan Pengawas Syariah, perbankan syariah juga mempunyai

struktur dalam Good Corporate Governance yang diantaranya meliputi Direksi,

5

berpendapat bahwa pelaksanaan Good Corporate Governance di Indonesia sangat

terlambat dibandingkan dengan negara-negara lain. Dalam situasi kompetisi global

seperti saat ini, Good Corporate Governance (GCG) merupakan suatu keharusan

dalam rangka membangun kondisi perusahaan yang tangguh dan berkelanjutan.

Sejauh ini pengukuran CSR disclosure pada perbankan syariah masih mengacu

kepada Global Reporting Initiative Indeks (Indeks GRI) (Haniffa, 2002). Padahal,

terkait dengan adanya kebutuhan mengenai pengungkapan CSR tersebut, terdapat

indeks yang masih jarang digunakan oleh perbankan syariah yaitu indeks Islamic

Social Reporting (ISR). Indeks ISR merupakan tolak ukur pelaksanaan kinerja sosial

perbankan syariah yang berisi kompilasi item-item standar CSR yang ditetapkan oleh

AAOIFI (Acconting and Auditing Organization for Islamic Financial Institutions)

yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item

CSR yang seharusnya diungkapkan oleh suatu entitas Islam (Othman et al, 2009).

Pentingnya pengungkapan ISR menunjukkan akuntabilitas perusahaan kepada

masyarakat. Namun apa yang sebenarnya mempengaruhi perusahaan untuk

melakukan pengungkapan ISR belum diungkapkan secara empiris. Meskipun studi

tentang pelaporan sosial telah banyak diteliti, namun penelitian tersebut mengabaikan

pentingnya Islamic Social Reporting (ISR).

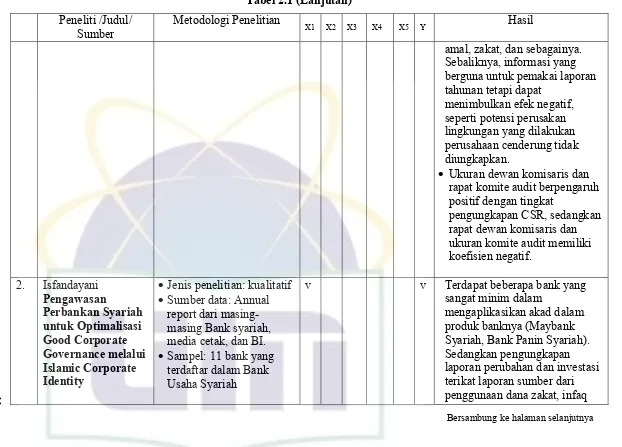

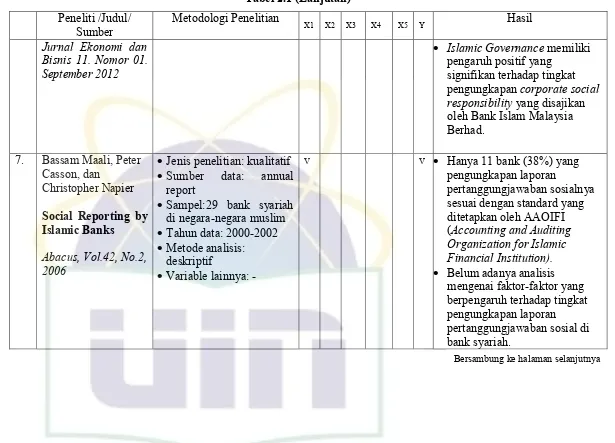

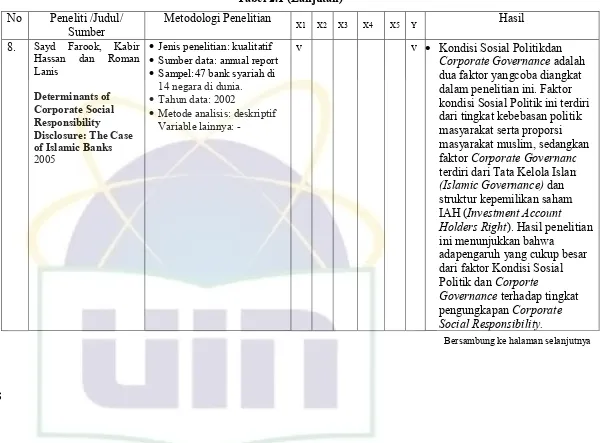

Terdapat beberapa penelitian tentang pengungkapan praktik CSR antara lain:

Farook dan Lanis (2005) menyelidiki tentang pelaksanaan CSR Bank Syariah dalam

laporan tahunan dan menilai faktor-faktor penting dalam pelaksanaan CSR yang

6

syariah terhadap pengungkapan pertanggungjawaban sosial Islami (ISR). Hasil riset

tersebut menyimpulkan bahwa ukuran perusahaan, profitabilitas, dan komposisi

Dewan Komisaris berpengaruh terhadap pengungkapan pertanggungjawaban sosial

Islam di Malaysia.

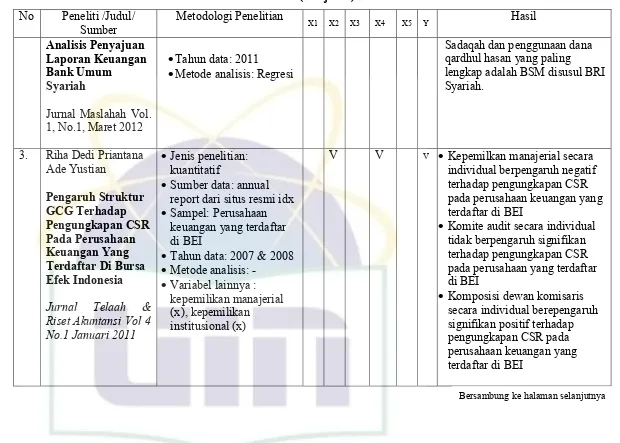

Priantina dan Yustian (2011), menjelaskan mengenai pengaruh struktur Good

Corporate Governance (GCG) terhadap pengungkapan Corporate Social

Responsibility (CSR) pada perusahaan keuangan yang terdaftar di Bursa Efek

Indonesia. Hasilnya kepemilikan manajerial secara individual dan komite audit tidak

berpengaruh signifikan terhadap pengungkapan CSR pada perusahaan yang terdaftar

di BEI. Namun, komposisi Dewan Komisaris secara individual berpengaruh

signifikan positif terhadap pengungkapan CSR pada perusahaan keuangan yang

terdaftar di BEI. Sedangkan penelitian yang dilakukan oleh Sudaryati dan Eskadewi

mengenai pengaruh Coorporate Governance terhadap tingkat pengungkapan CSR di

Bank Syariah menjelaskan bahwa Islamic Governance memiliki pengaruh positif

yang signifikan terhadap tingkat pengungkapan Corporate Social Responsibility pada

Bank Islam Malaysia Berhad. Charles dan Chariri (2012) meneliti apakah ukuran

Dewan Komisaris dan rapat Komite Audit berpengaruh terhadap pengungkapan CSR,

hasilnya adalah ukuran Dewan Komisaris dan rapat Komite Audit berpengaruh positif

terhadap pengungkapan CSR. Penelitian ini juga menganalisis pengaruh Islamic

Corporate Governance terhadap pengungkapan CSR pada 10 bank syariah dengan

metode analisis regresi linier berganda. Hasilnya adalah Bank Syariah cenderung

7

cenderung tidak mengungkapkan kegiatan informasi yang dapat menimbulkan efek

negatif, seperti potensi perusakan lingkungan yang dilakukan perusahaan cenderung

tidak diungkapkan.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, pengungkapan CSR berdasarkan

Islamic Social Reproting sangat penting diterapkan oleh perbankan syariah karena

pelaksanaan CSR erat kaitannya dengan hubungan perusahaan dengan stakeholder

dan masyarakat luas.

Penelitian ini dimaksudkan untuk memahami dan menganalisis pengaruh

Islamic Corporate Governance terhadap pengungkapan CSR berdasarkan Islamic

Social Reporting (ISR) dengan menjawab pertanyaan berikut ini:

1. Apakah ukuran Dewan Pengawas Syariah dapat mempengaruhi pengungkapan

Islamic Social Reporting (ISR)?

2. Apakah ukuran Dewan Komisaris dapat mempengaruhi pengungkapan Islamic

Social Reporting (ISR) ?

3. Apakah jumlah rapat Dewan Komisaris dapat mempengaruhi pengungkapan

Islamic Social Reporting (ISR) ?

4. Apakah ukuran Komite Audit dapat mempengaruhi pengungkapan Islamic

Social Reporting (ISR) ?

5. Apakah jumlah rapat Komite Audit dapat mempengaruhi pengungkapan Islamic

8 C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh ukuran Dewan Pengawas Syariah terhadap

pengungkapan Islamic Social Reporting pada bank syariah di Indonesia.

2. Untuk mengetahui pengaruh ukuran Dewan Komisaris terhadap

pengungkapan Islamic Social Reporting pada bank syariah di Indonesia.

3. Untuk mengetahui pengaruh rapat Dewan Komisaris terhadap pengungkapan

Islamic Social Reporting pada bank syariah di Indonesia.

4. Untuk mengetahui pengaruh Ukuran Komite audit terhadap pengungkapan

Islamic Social Reporting pada bank syariah di Indonesia.

5. Untuk mengetahui pengaruh rapat Komite Audit terhadap pengungkapan

9 D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan kepada pihak-pihak yang

membutuhkan informasi ini:

1. Bagi pihak akademisi

Penelitian ini dapat memberikan wawasan bagi peneliti lain di bidang

akuntansi untuk melakukan penelitian tidak hanya terbatas pada aspek

financial perusahaan saja, melainkan juga dalam aspek sosial yang dapat

menambah nilai perusahaan di mata masyarakat.

2. Bagi pihak praktisi

Penelitian ini dapat memberikan masukan bagi pihak perusahaan dalam

memahami dan menerapkan prinsip-prinsip GCG dan untuk mengukur

sejauh mana pengungkapan program CSR berdasarkan indeks ISR yang

dilakukan oleh perusahaan.

Hasil penelitian ini dapat memberikan masukan kepada pihak-pihak

eksternal perusahaan terkait program CSR yang diterapkan oleh perusahaan

dan dapat menjadi nilai tambah di mata masyarakat / nasabah terkait

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1.Teori Stakeholder

Stakeholder adalah semua pihak baik internal maupun eksternal yang

memiliki hubungan baik bersifat mempengaruhi maupun dipengaruhi, bersifat

langsung maupun tidak langsung oleh perusahaan (Reny dan Denies, 2012).

Batasan stakeholder tersebut di atas mengisyaratkan bahwa perusahaan hendaknya

memperhatikan stakeholder, karena mereka adalah pihak yang mempengaruhi dan

dipengaruhi baik secara langsung mapun tidak langsung atas aktivitas serta

kebijakan yang diambil dan dilakukan perusahaan.

Teori ini menunjukkan pengaruh yang dimiliki oleh perusahaan terhadap

seluruh pemangku kepentingan, yaitu pemegang saham, investor, kreditor,

pemasok, hingga rekan bisnis maupun pihak eksternal perusahaan yang memiliki

kepentingan. Semakin kuat posisi stakeholders, semakin besar pula kecenderungan

perusahaan mengadaptasi diri terhadap keinginan para stakeholdersnya

(Sembiring, Rismanda, 2003). Menurut Syuhada (2012), teori stakeholder

menjelaskan pengungkapan CSR perusahaan sebagai cara untuk berkomunikasi

dengan stakeholders. Implikasinya adalah perusahaan akan secara sukarela

melaksanakan CSR, karena pelaksanaan CSR adalah merupakan bagian dari peran

11

melaksanakan CSR. Dengan pelaksanaan CSR diharapkan keinginan dari

stakeholder dapat terakomodasi sehingga akan menghasilkan hubungan yang

harmonis antara perusahaan dengan stakeholdernya. Hubungan yang harmonis

akan berakibat pada perusahaan dapat mencapai keberlanjutan atau kelestarian

perusahaannya (sustainability).

Keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang

diberikan oleh stakeholder kepada perusahaan-perusahaan tersebut. Fenomena

seperti ini terjadi, karena adanya tuntutan dari masyarakat akibat negative

externalities yang timbul serta ketimpangan sosial yang terjadi (Harahap, 2002).

Untuk itu, tanggung jawab perusahaan yang semula hanya diukur sebatas indikator

ekonomi dalam laporan keuangan, kini harus bergeser dengan memperhitungkan

faktor-faktor sosial terhadap stakeholder, baik internal maupun eksternal.

2. Teori Legitimasi

Gray et.al, (1996) dalam Hadi (2011) berpendapat bahwa legitimasi merupakan “ a system-oriented view of organisation and society, permits us to

focus on the role of information and disclosure in the relationship between

organizations, the state, individuals and group”. Definisi tersebut mengisyaratkan

bahwa legitimasi merupakan sistem pengolahan perusahaan yang berorientasi

pada keberpihakan terhadap masyarakat (society), pemerintah individu dan

kelompok masyarakat. Sedangkan O’Donovan (2002) berpendapat bahwa legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat

12

masyarakat. Dengan demikian legitimasi memiliki manfaat untuk mendukung

keberlangsungan hidup suatu perusahaan (going concern).

Legitimasi dapat diperoleh manakala terdapat kesesuaian antara keberadaan

perusahaaan tidak mengganggu atau sesuai dengan eksistensi sistem nilai yang ada

dalam masyarakat dan lingkungan. Ketika terjadi pergeseran yang menuju

ketidaksesuaian, maka pada saat itu legitimasi perusahaan dapat tercancam.

Terdapat kesenjangan legitimasi antara perusahaan dan stakeholders(O’Donovan,

2002). Kesenjangan tersebut terjadi karena beberapa faktor, seperti:

a. Ada perubahan dalam kinerja perusahaan tetapi harapan masyarakat terhadap

kinerja perusahaan tidak berubah.

b. Kinerja perusahaan tidak berubah tetapi harapan masyarakat terhadap

perusahaan telah berubah.

c. Kinerja perusahaan dan harapan masyarakat berubah ke arah yang berbeda,

atau ke arah yang sama tetapi waktunya berbeda.

Lindblom (1993) dalam Dowling dan Prefer (1975) mengatakan bahwa

terdapat empat strategi legitimasi yang dapat diadopsi organisasi ketika mereka

dihadapkan pada gangguan atas legitimasinya atau jika dipandang terdapat gap

legitimasi. Dalam hal ini suatu organisasi dapat:

a. Merubah outputnya, metode atau tujuan agar sesuai dengan harapan dari

masyarakat yang relevan dan kemudian mereka menginformasikan perubahan

13

b. Tidak mengubah output, metode ataupun tujuan, tapi mendemonstrasikan

kesesuaian dari output, metode dan tujuan melalui pendidikan dan informasi.

c. Mencoba untuk mengubah persepsi dari masyarakat dengan menghubungkan

organisasi dengan simbol-simbol yang memilii status legitimasi yang tinggi.

d. Mencoba untuk mengubah harapan masyarakat dengan menyesuaikan harapan

mereka dengan output, tujuan, dan metode organisasi.

Legitimasi perusahaan dimata stakeholder dapat dilakukan dengan integritas

pelaksanaan etika dalam berbisinis serta meningkatkan tanggung jawab sosial

perusahaan. Wibisono (2007) menyatakan bahwa tanggung jawab sosial

perusahaan memiliki kemanfaatan untuk meningkatkan reputasi perusahaan,

menjaga image dan strategi perusahaan. Terdapat beberapa upaya yang perlu

dilakukan perusahaan dalam mengelola legitimasi agar efektif (Hadi, 2011), yaitu

dengan cara:

a. Melakukan identifikasi dan komunikasi dialog dengan publik

b. Melakukan komunikasi atau dialog tentang masalah nilai sosial kemasyarakatan

dan lingkungan, serta membangun persepsi tentang perusahaan.

c. Melakukan strategi legitimasi dan pengungkapan terkait dengan CSR.

Dalam konteks ini CSR dipandang sebagai suatu kebijakan yang disetujui

antara perusahaan dengan masyarakat. Masyarakat yang dimaksud adalah

masyarakat yang telah memberikan izin kepada perusahaan untuk

menggunakan sumber daya alam dan manusianya serta izin untuk melakukan

14

aturan-aturan yang berlaku di masyarakat. Karena itu, CSR merupakan suatu

kewajiban asasi perusahaan yang tidak bersifat sukarela. Namun harus diingat

bahwa izin tersebut tidaklah tetap sehingga kelangsungan hidup dan pertumbuhan

dari perusahaan bergantung pada bagaimana perusahaan secara terus menerus

berevolusi dan beradaptasi terhadap perubahan keinginan dan tuntutan dari

masyarakat (Syuhada, 2012).

3. Corporate Social Responsibility (CSR) a. Definisi Corporate Social Responsibility

Sebagai satu konsep yang menjadi populer, Corporate Social Responsibility

(CSR) belum memiliki batasan yang sepadan. Banyak ahli, praktisi dan peneliti

belum memiliki kesamaan dalam memberikan definisi. Eklington (1997) dalam

bukunya yang berjudul Cannibals with Forks: The Triple Bottom Line of 21th

Century Business mengemukakan bahwa perusahaan yang menunjukkan tanggung

jawab sosialnya akan memberikan perhatian pada kemajuan masyarakat,

khususnya komunitas sekitar (people), serta lingkungan hidup/bumi (planet), dan

peningkatan kualitas perusahaan (profit). ( Mursitama, 2011).

The world Business Council for Suitainable Development (WBCSD)

mendefinisikan Corporate Social Responsibility. “Continuing commitment by business to behave ethically and contributed to economic development while

improving the quality of life of the workface and their families as well as of the

15

Definisi tersebut menunjukkan tanggung jawab sosial perusahaan

(Corporate Social Responsibility) merupakan satu bentuk tindakan yang berangkat

dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi,

yang dibarengi dengan peningkatan kualitas hidup bagi karyawan berikut

keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan

masyarakat secara lebih luas.

Sementara Bowman dan Haire (1976) dalam Faroek et al. (2005) mendefinisikan CSR secara luas sebagai “including the concern for the impact of

all of the corporation’s activities on the total welfare of society”. Sehingga dapat disimpulkan bahwa Corporate Social Responsibility merupakan suatu bentuk

komitmen perusahaan untuk dapat menyelaraskan kegiatan usahanya dengan

kepentingan stakeholders serta berkontribusi dalam pengembangan ekonomi

berkelanjutan dalam peningkatan kualitas hidup masyarakat dan alam di sekitar

lingkungan perusahaan.

b. Prinsip Corporate Social Responsibility (CSR)

Tanggung jawab sosial perusahaan merupakan kepedulian perusahaan yang

didasari atas tiga prinsip (Hadi, 2011), yaitu:

1) Sustainability, berkaitan dengan bagaimana perusahaan dalam melakukan

aktivitas (action) tetap memperhitungkan keberlanjutan sumber daya di masa

depan. Keberlanjutan juga memberikan arahan bagaimana penggunaan sumber

daya sekarang tetap memperhatikan dan memperhitungkan kemampuan

16

keberpihakan dan upaya bagaimana society memanfaatkan sumber daya agar

tetap memperhatikan generasi masa datang.

2) Accountability, adalah upaya perusahaan terbuka dan bertanggungjawab atas

aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan, ketika aktiivitas

perusahaan mempengaruhi dan dipengaruhi lingkungan eksternal. Konsep ini

menjelaskan pengaruh kuantitatif aktivitas perusahaan terhadap pihak internal

dan eksternal.

3) Transparancy, merupakan prinsip yang penting bagi pihak eksternal.

Transparansi berperan mengurangi asimetri informasi, kesalahpahaman,

khususnya informasi dan pertanggungjawaban berbagai dampak dan

lingkungan.

Perkembangan CSR semakin berkembang sampai saat ini, John Eklington (1997) dalam Wibisono (2007) mengemukakan konsep “The Triple Bottom Line”

yang menyatakan bahwa perusahaan harus memperhatikan 3P, yaitu tidak hanya

memikirkan profit tapi juga harus memberikan kontribusi pada masyarakat

(people) serta aktif dalam melestarikan lingkungan (planet).

1) Profit. Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap

kegiatan usaha. Perusahaan tetap harus berorientasi untuk mencari keuntungan

ekonomi yang memungkinkan untuk terus beroperasi dan berkembang.

Aktivitas yang dapat ditempuh untuk mendongkrak profit antara lain dengan

17

perusahaan mempunyai keunggulan kompetitif yang dapat memberikan nilai

tambah semaksimal mungkin.

2) People. Perusahaan harus memiliki kepedulian terhadap kesejahteraan manusia.

Menyadari bahwa masyarakat sekitar perusahaan merupakan salah satu

stakeholder penting bagi perusahaan, karena dukungan masyarakat sekitar

sangat diperlukan bagi keberadaan, kelangsungan hidup, dan perkembangan

perusahaan. Maka sebagai bagian yang tak terpisahkan dengan masyarakat

lingkungan, perusahaan perlu berkomitmen untuk berupaya memberikan

manfaat sebesar-besarnya kepada masyarakat. Misalnya, pemberian beasiswa

bagi pelajar sekitar perusahaan, pendirian sarana pendidikan dan kesehatan,

serta penguatan kapasitas ekonomi lokal.

3) Planet. Hubungan perusahaan dengan lingkungan adalah hubungan sebab

akibat, dimana jika perusahaan merawat lingkungan maka lingkungan akan

memberikan manfaat kepada perusahaan. Sudah kewajiban perusahaan untuk

peduli terhadap lingkungan hidup dan berkelanjutan keragaman hayati.

Mislanya, penghijauan lingkungan hidup, perbaikan pemukiman, serta

pengembangan pariwisata.

c. Corporate Social Responsibility dalam Persepektif Islam

Corporate Social Responsibility (CSR) dalam persepktif Islam menurut

AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions

adalah segala kegiatan yang dilakukan institusi finansial Islam untuk memenuhi

18

sebagai lembaga finansial intermediary baik itu bagi individu maupun bagi

institusi. Tanggung jawab religius yaitu kewajiban bagi institusi finansial Islam

untuk mematuhi hukum Islam pada semua kegiatan operasionalnya. Tanggung

jawab ekonomi yaitu kewajiban bank syariah untuk mematuhi kelayakan ekonomi

secara efisien dan menguntungkan. Tanggung jawab hukum yaitu kewajiban

institusi financial Islam untuk mematuhi hukum dan peraturan yang berlaku di

negara beroperasinya institusi tersebut. Tanggung jawab etika yaitu menghormati

masyarakat, norma agama dan kebiasaan yang tidak diatur dalam hukum.

Discretionary responsibilities mengacu pada ekspektasi yang diharapkan oleh

pemegang saham bahwa institusi finansial Islam akan melaksanakan peran

sosialnya dalam mengimplementasikan cita-cita Islam (Rizkiningsih, 2012).

d. Pengungkapan Islamic Social Reporting

Konsep CSR juga terdapat dalam ajaran Islam. Lembaga yang menjalankan

bisnisnya berdasarkan syariah pada hakekatnya mendasarkan pada filosofi dasar Al Qur’an dan Sunah, sehingga menjadikan dasar bagi pelakunya dalam

berinteraksi dengan lingkungan dan sesamanya (Sofyani et al, 2012).

Perbankan syariah merupakan salah satu lembaga bisnis yang menjalankan

operasionalnya sesuai syariah. Dusuki dan Dar (2005) menyatakan bahwa pada

perbankan syariah tanggung jawab sosial sangat relevan untuk dibicarakan

mengingat beberapa faktor yaitu perbankan syariah berlandaskan syariah yang

beroperasi dengan landasan moral, etika dan tanggung jawab sosial dan adanya

19

Ada beberapa hal yang penting dalam social reporting menurut perspektif

Islam yaitu pemahaman mengenai akuntabilitas, keadilan sosial, dan kepemilikan

sosial (Maali, 2006). Ketiga hal ini sangat erat kaitannya dengan hubungan sosial

diantara manusia. Islam menunjukkan bahwa akuntabilitas umat dipengaruhi oleh

hubungan antara individu dan perusahaan dengan Allah SWT. Menurut konsep ini,

pencipta dari segala sesuatu itu hanya Allah SWT semata dan segala sesuatu

berasal dari Nya. Adanya konsep keesaan Allah SWT ini menegaskan bahwa

dalam Islam segala sesuatu harus dipertanggung jawabkan hanya kepada Allah

SWT dan segala sesuatu yang dilakukan harus sesuai dengan perintah Nya. Oleh

sebab itu, seorang muslim melakukan kegiatan sosial dan membuat laporannya

bukan untuk keuntungan finansial semata melainkan untuk tujuan yang lebih

utama yaitu mendapatkan ridho Allah SWT.

Keadilan sosial menurut Maali (2006) juga merupakan hal yang penting dalam

Islamic Social Reporting (ISR). Keadilan yang dimaksud disini adalah berlaku

adil kepada siapapun karena seorang muslim tidak boleh melakukan eksploitasi

dan tindakan yang dapat merugikan sesama. Oleh sebab itu konsep keadilan sosial

dalam kegiatan bisnis Islam termasuk keadilan kepada karyawan, pelanggan, dan

seluruh anggota masyarakat.

Konsep terakhir yang juga penting dalam ISR menurut Maali (2006) yaitu

konsep mengenai kepemilikan. Islam mengakui kepemilikan individu, namun

kepemilikan tersebut bukan kepemilikan yang absolut karena segala sesuatu di

20

jawab untuk menggunakan sumber daya yang dimilikinya sesuai dengan perintah

Allah SWT dan bertujuan untuk memberi manfaat kepada umat.

Dalam teori pendukung adanya pengungkapan CSR seperti teori legitimasi

dan teori stakeholder berpendapat bahwa perusahaan memberikan informasi CSR

sebagai bagian dari dialog antara perusahaan dengan masyarakt luas. Bahkan jika

kegiatan organisasi telah sesuai dengan harapan masyarakat, legitimasi organisasi

dapat terancam jika ia gagal untuk melakukan pengungkapan yang menunjukkan

bahwa kegiatannya memang sudah sesuai dengan harapan masyarakat (Newson

dan Deegan, 2002).

Sama seperti ruang lingkup CSR secara konvensional, perusahaan yang

operasionalnya berbasis pada hukum Islam dan prinsip syariah sudah seharusnya

memiliki standar atau pedoman tersendiri dalam pengungkapan kegiatan CSR.

Namun, pada kenyataannya belum ada standar pelaporan yang baku yang khusus

dijadikan pedoman bagi entitas Islam dalam melakukan pengungkapan atas

kegiatan CSR perusahaan. Othman et al. (2009) mencoba mengembangkan suatu

indeks Islamic Social Reporting (ISR) berdasarkan hasil penelitian-penelitian

sebelumnya terkait dengan poin-poin pengungkapan CSR dalam perspektif Islam.

Penelitiannya didasarkan pada kebutuhan entitas Islam akan suatu standar

pelaporan CSR yang dapat mengungkapkan secara penuh dan memiliki

21

Menurut Meutia (2010), syariah enterprise theory mengajukan beberapa

karakteristik terkait tema dan item yang diungkapkan dalam laporan tanggung

jawab sosial perusahaan perbankansyariah.

Karakteristik-karakteristik ini, adalah:

1) Menunjukkan upaya memenuhi akuntabilitas vertikal terhadap Allah SWT

dan akuntabilitas horizontal terhadap direct stakeholders, indirect

stakeholders, dan alam.

2) Menunjukkan upaya memenuhi kebutuhan material dan spiritual seluruh

stakeholders, sebagai bagian dari upaya untuk memenuhi konsep

keseimbangan.

3) Mengungkapkan informasi kualitatif dam kuantitatif sebagai upaya untuk

memberikan informasi yang lengkap dan menyeluruh.

Meutia (2010) mengatakan terdapat beberapa dimensi yang ditawarkan oleh

syariah enterprise theory dalam pengungkapan tanggung jawab sosial perusahaan,

terutama oleh perbankan syariah. Dimensi tersebut adalah akuntabilitas vertikal

dan akuntabilitas horizontal. Akuntabilitas vertikal ini, ditujukan hanya kepada

Allah. Beberapa contoh item yang bertujuan menunjukkan akuntabilitas vertikal

kepada Allah menurut syariah enterprise theory adalah adanya opini Dewan

Pengawas Syariah dan adanya pengungkapan mengenai fatwa dan aspek

operasional yang dipatuhi dan tidak dipatuhi beserta alasannya.

Sedangkan akuntabilitas horizontal, ditujukan kepada tiga pihak, yaitu direct

22

stakeholders menurut syariah enterprise theory adalah nasabah dan karyawan.

Sedangkan pihak yang termasuk indirect stakeholders menurut syariah enterprise

theory adalah komunitas. Beberapa item pengungkapan tanggung jawab sosial

yang menunjukkan akuntabilitas horizontal kepada nasabah menurut syariah

enterprise theory adalah adanya pengungkapan kualifikasi dan pengalaman

anggota Dewan Pengawas Syariah (DPS), laporan tentang dana zakat dan qardhul

hasan serta audit yang dilakukan terhadap laporan tersebut, informasi produk dan

konsep syariah yang mendasarinya, penjelasan tentang pembiayaan dengan skema

Profit and Loss Sharing (PLS), dan penjelasan tentang kebijakan/usaha untuk

mengurangi transaksi non-syariah di masa mendatang. Sedangkan, beberapa item

yang mengungkapkan adanya akuntabilitas horizontal kepada karyawan menurut

syariah enterprise theory adalah adanya pengungkapan mengenai kebijakan

tentang upah dan renumerasi, kebijakan mengenai pelatihan yang meningkatkan

kualitas spiritual karyawan dan keluarganya, ketersediaan layanan kesehatan dan

konseling bagi karyawan, dan kebijakan non dikriminasi yang diterapkan pada

karyawan dalam hal upah, training, dan kesempatan meningkatkan karir.

Beberapa item yang menunjukkan akuntabilitas kepada indirect stakeholders,

dalam hal ini komunitas, berdasarkan syariah enterprise theory. Item tersebut

antara lain adanya pengungkapan tentang inisiatif untuk meningkatkan akses

masyarakat luas atas jasa keuangan bank Islam, kebijakan pembiayaan yang

mempertimbangkan isu-isu diskriminasi dan HAM, kebijakan pembiayaan yang

23

untuk meningkatkan kualitas hidup masyarakat di bidang agama, pendidikan, dan

kesehatan. Sedangkan item pengungkapan yang menunjukkan akuntabilitas

horizontal kepada alam menurut syariah enterprise theory adalah adanya

pengungkapan tentang kebijakan pembiayaan yang mempertimbangkan isu-isu

lingkungan, menyebutkan jumlah pembiayaan yang diberikan kepada usaha-usaha

yang berpotensi merusak lingkungan dan alasan memberikan pembiayaan tersebut,

dan usaha-usaha untuk meningkatkan kesadaran lingkungan pada pegawai.

4. Good Corporate Governance

a. Definisi Good Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI) dalam Yudha Pranata

(2007), mendefinisikan Good Corporate Governance sebagai sebagai seperangkat

peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola)

perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan.

Sementara itu, World Bank dalam (Anggraeni dan Silviana, 2012)

mendefinisikan bahwa Good Corporate Governance merupakan suatu

penyelenggaraan manajemen pembangunan yang solid dan bertanggungjawab

yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah

24

administratif, menjalankan disiplin anggaran serta penciptaan legal and political

framework bagi tumbuhnya aktivitas usaha.

Dari beberapa pengertian di atas dapat disimpulkan bahwa Good Corporate

Governance merupakan suatu sistem tata kelola perusahaan yang berisi

peraturan-peraturan serta etika yang wajib dipenuhi untuk meningkatkan kinerja perusahaan

sebagai bentuk pertanggungjawaban perusahaan terhadap pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan esktern lainnya.

b. Implementasi Good Corporate Governance

Perbankan Syariah memiliki peraturan tersendiri mengenai pelaksanaan Good

Corporate Governance, yaitu Peraturan Bank Indonesia (PBI) Nomor

11/33/PBI/2009. Terbitnya peraturan ini diharapkan mampu memperkuat

industriperbankan syariah menjadi industri yang sehat dan tangguh. Kemudian

peraturan ini juga memperjelas bahwa pelaksanaan GCG di dalam industri

perbankan syariah berbeda dengan pelaksanaan GCG di perbankan konnvensional,

dimana pelaksanaan GCG perbankan syariah harus memenuhi prinsip syariah

(Sharia compliance).

Sharia Compliance merupakan ketaatan bank syariah terhadap

prinsip-prinsip syariah. Bank syariah merupakan lembaga keuangan yang yang beroperasi

sesuai dengan prinsip-prinsip syariah Islam, artinya bank dalam beroperasinya

mengikuti ketentuan-ketentuan syariah Islam khususnya menyangkut tata cara

25

Prinsip Good Corporate Governance dalam Islam juga sesuai dengan yang

dirumuskan oleh OECD maupun KNKG. Prinsip-prinsip tersebut adalah

transparansi, akuntabilitas, pertanggungjawaban, dan keadilan.

1) Transparansi

Keakuratan juga menjadi prinsip penting dalam pelaksanaan Corporate

Governance yang Islami. Informasi yang akurat dapat diperoleh jika sistem

yang ada di perusahaan dapat menjamin terciptanya keadilan dan kejujuran

semua pihak. Kondisi ini dapat dicapai jika setiap perusahaan menjalankan

etika bisnis yang Islami dan didukung dengan sistem akuntansi yang baik

dalam pengungkapan yang wajar dan transparan atas semua kegiatan bisnis.

(Widiyanti, 2009).

2) Akuntabilitas

Akuntabilitas tidak hanya terbatas pada pelaporan keuangan yang jujur dan

wajar, tetapi yang lebih mengedapankan esensi hidup manusia yang yaitu

merupakan bentuk pertanggungjawaban manusia kepada Allah sebagai zat

pemilik seluruh alam semesta. Konsep Islam yang fundametal meyakini

bahwa alam dan seluruh isinya sepenuhnya milik Allah dan manusia

dipercaya untuk mengelola sebaik-baiknya demi kemaslahatan umat

(Widiyanti, 2009).

3) Pertanggungjawaban

Pertanggungjawaban keuangan perusahaan juga perlu disampaikan dalam

26

Sehingga pemegang saham dan stakeholder dapat mengambil keputusan yang

tepat. Pelaporan keuangan yang benar dan akurat, juga akan mengahasilkan

keakuratan dalam pembayaran zakat. Karena dari setiap keuntungan yang

diperoleh muslim dalam kegiatan bisnisnya, setidaknya ada 2,5% yang

menjadi hak kaum fakir miskin. Masalah zakat menjadi penting dalam

perspektif Islam karena merupakan ciri diimplementasikannya Good

Corporate Governance. Pengelolaan perusahaan yang baik tidak hanya

bertujuan untuk memakmurkan manajemen dan pemegang saham, tetapi juga

masyarakat di sekitar perusahaan tersebut khususnya kaum fakir dan miskin

(Widiyanti, 2009).

4) Independensi

Independensi terkait dengan konsistensi atau sikap istiqomah yaitu tetap

berpegang teguh pada kebenaran meskipun harus menghadapi risiko.

5) Keadilan

Prinsip pencatatan yang jujur, akurat dan adil juga telah diatur dalam Al

Quran (2: 282). Al-Quran 2: 283 dan Al Quran 21: 47 juga menekankan

bahwa pencatatan atas transaksi keuangan harus dilakukan dengan baik dan

benar. Orang yang bertanggungjawab atas pencatatan harus dipilih mereka

yang jujur dan adil. Sekali lagi, ini menunjukkan Islam menghendaki

diselenggarakannya bisnis secara adil dan jujur bagi semua pihak (Widiyanti,

27

Good Corporate Governance dalam prinsip syariah dijalankan tidak hanya

sebagai bentuk pertanggungjawaban manajemen terhadap pemilik modal, tetapi

lebih pada kebutuhan dasar setiap muslim untuk menjalankan syariat Islam secara

utuh dan sempurna. Dengan dasar keyakinan kepada Allah maka Good Corporate

Governance akan memotivasi transaksi bisnis yang jujur, adil dan akuntabel.

Isfandayani (2012) menyatakan bahwa GCG mempunyai pilar-pilar

mekanisme supaya sistem GCG efektif. Pilar-pilar tersebut adalah:

1) Peran dan tanggung jawab DPS harus dioptimalkan untuk memberikan

keyakinan bahwa seluruh transaksi yang dilakukan oleh perusahaan tidak

melanggar kaidah-kaidah syariah.

2) Bank syariah harus memiliki sistem pengawasan internal dan manajemen

resiko yang tangguh untuk mendeteksi dan menghindari terjadinya salahkelola

dan penipuan maupun kegagalan sistem dan prosedur pada bank syariah.

3) Dalam konteks syariah, auditor eksternal tidak saja berperan untuk

memberikan opini bahwa laporan keuangan bank telah disajikan secara wajar

sesuai dengan standar akuntansi yang berlaku. Auditor eksternal juga harus

bekerjasama dan mengorelasikan pekerjaannya dengan DPS dan auditor

internal untuk mendapatkan keyakinan bahwa penyajian laporan keuangan

telah memiliki tingkat pengungkapan dan transparansi yang memadai.

4) Transformasi budaya korporasi yang Islami dan peningkatan kualitas SDM

28

5) Perangkat hukum dan peraturan Bank Indonesia dan pasar modal yang sesuai

dengan karakteristik bank syariah menjadi prasyarat guna terciptanya iklim

pengawasan dan GCG yang sehat bagi perbankan syariah.

c. Struktur Good Corporate Governance

1) Dewan Komisaris

Komite Nasional Kebijakan Governance (KNKG, 2006) menyebutkan bahwa

kepengurusan Perseroan Terbatas di Indonesia menganut sistem dua badan yaitu

Dewan Komisaris dan Direksi yang mempunyai wewenang dan tanggung jawab yang

jelas sesuai dengan fungsinya masing-masing sebagaimana diamanahkan dalam

anggaran dasar dan peraturan perundang-undangan. Peraturan perundang-undangan

yang berlaku untuk hal ini adalah Undang-Undang No. 40 tahun 2007 tentang

Perseroan Terbatas yang menyebutkan bahwa organ perusahaan terdiri dari RUPS,

Direksi, dan Dewan Komisaris.

Menurut Egon Zehnder (2000) dalam FCGI (2001), Dewan Komisaris

merupakan inti dari corporate governance, yang ditugaskan untuk menjamin

pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan, dan mewajibkan terlaksananya akuntabilitas. Komisaris bersifat

independen, mereka tidak terlibat dalam pengelolaan perusahaan dan diharapkan

mampu melaksanakan tugasnya secara obyektif (Andayani. 2010).

Dewan Komisaris memiliki wewenang untuk mengawasi dan memberikan

petunjuk dan arahan pada pengelola perusahaan. Dengan wewenang yang dimiliki,

29

manajemen untuk mengungkapkan CSR (Gray et al. dalam Anggraini, 2006).

Undang-Undang Perseroan Terbatas No. 40 tahun 2007 memiliki ketentuan bahwa

suatu Perseroan Terbatas paling sedikit memiliki dua anggota Dewan Komisaris.

Terdapat dua sistem manajemen yang membedakan mekanisme pengawasan

yang dilakukan oleh Dewan Komisaris yaitu (FCGI, 2001):

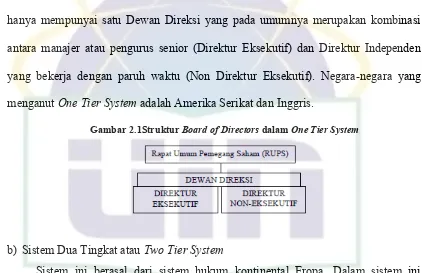

a) Sistem satu tingkat atau One Tier System

Sistem ini berasal dari sistem hukum anglo saxon, dalam sistem ini perusahaan

hanya mempunyai satu Dewan Direksi yang pada umumnya merupakan kombinasi

antara manajer atau pengurus senior (Direktur Eksekutif) dan Direktur Independen

yang bekerja dengan paruh waktu (Non Direktur Eksekutif). Negara-negara yang

[image:46.612.106.528.293.566.2]menganut One Tier System adalah Amerika Serikat dan Inggris.

Gambar 2.1Struktur Board of Directors dalam One Tier System

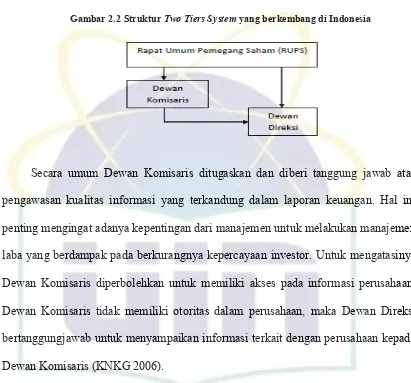

b) Sistem Dua Tingkat atau Two Tier System

Sistem ini berasal dari sistem hukum kontinental Eropa. Dalam sistem ini

perusahaan mempunyai dua badan terpisah, yaitu Dewan Pengawas (Dewan

Komisaris) dan Dewan Manajemen (Dewan Direksi). Anggota Dewan Direksi

diangkat dan setiap waktu dapat diganti oleh badan pengawas (Dewan Komisaris).

30

manajemen. Negara negara yang menganut sistem ini adalah Denmark, Jerman,

[image:47.612.111.522.190.573.2]Belanda, Jepang dan Indonesia.

Gambar 2.2 Struktur Two Tiers System yang berkembang di Indonesia

Secara umum Dewan Komisaris ditugaskan dan diberi tanggung jawab atas

pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Hal ini

penting mengingat adanya kepentingan dari manajemen untuk melakukan manajemen

laba yang berdampak pada berkurangnya kepercayaan investor. Untuk mengatasinya

Dewan Komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan.

Dewan Komisaris tidak memiliki otoritas dalam perusahaan, maka Dewan Direksi

bertanggungjawab untuk menyampaikan informasi terkait dengan perusahaan kepada

Dewan Komisaris (KNKG 2006).

Dewan komisaris ada dua jenis yaitu Komisaris independen dan Komisaris

non-independen. Komisaris independen merupakan Komisaris yang tidak berasal dari

pihak terafiliasi, sedangkan Komisaris non-independen merupakan Komisaris yang

terafiliasi yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan

31

Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Mantan anggota Direksi

dan Dewan Komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka

waktu tertentu termasuk dalam kategori terafiliasi (KNKG 2006).

Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota Dewan

Komisaris, maka semakin mudah untuk mengendalikan CEO dan pengawasan yang

dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab

sosial perusahaan, maka tekanan terhadap manajemen juga akan semakin besar untuk

mengungkapkannya.

2) Komite Audit

Dewan Komisaris dapat membentuk komite-komite yang dapat membantu

pelaksanaan tugasnya. Salah satunya adalah Komite Audit, yang memiliki tugas

terpisah dalam membantu Dewan Komisaris untuk memenuhi tanggung jawabnya

dalam memberikan pengawasan secara menyeluruh (FCGI, 2002). Dalam Pedoman

GCG Indonesia (KNKG, 2006) dijelaskan bahwa Komite Audit mempunyai tanggung

jawab pada tiga bidang, yaitu:

a) Laporan Keuangan (Financial Reporting), adalah untuk memastikan bahwa

laporan keuangan yang dibuat oleh manajemen telah memberikan ganbaran yang

sebenarnya tentang kondisi keuangan, hasil usahanya, serta rencana dan komitmen

jangka panjang.

b) Tata Kelola Perusahaan (Corporate Governance), adalah untuk memastikan

bahwa perusahaan telah dijalankan sesuai undang-undang dan peraturan yang

32

secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh

karyawan perusahaan.

c) Pengawasan perusahaan (Coprorate Control)

Tanggung jawab Komite Audit untuk pengawasan perusahaan termasuk di

dalamnya pemahaman tentang masalah serta hal-hal yang berpotensi mengandung

risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang

dilakukan oleh auditor internal. Ruang lingkup audit internal harus meliputi

pemeriksaan dan penilaian tentang kecukupan dan efektifitas sistem pengwasan

intern.

Selain itu, menurut KNKG (2006), jumlah anggota Komite Audit harus

disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas

dalam pengambilan keputusan. Komite Audit diketuai oleh Komisaris Independen

dan anggotanya terdiri dari Komisaris dan atau pelaku profesi dari luar perusahaan.

Salah seorang anggota memiliki latar belakang dan kemampuan akuntansi dan atau

keuangan.

d. Syariah Governance (Dewan Pengawas Syariah)

Menurut Peraturan Bank Indonesia No.11/33/PBI/2009, Dewan Pengawas

Syariah (DPS) adalah dewan yang bertugas memberikan nasihat dan saran kepada

Direksi serta mengawasi kegiatan Bank agar sesuai dengan prinsip syariah.

Dewan Pengawas Syariah merupakan komponen yang hanya dimiliki oleh

perusahaan yang dijalankan sesuai syariah Islam. Laporan DPS dibuat untuk

33

sesuai dengan prinsip syariah. Keberadaan pengawasan syariah dalam Bank Syariah

merupakan penentu dalam pelaksanaan seluruh transaksi dan produk yang ditawarkan

sesuai dengan peraturan dan prinsip Islam. Pentingnya keberadaan pengawasan

syariah dalam bank syariah ini sama pentingnya dengan keberadaan corporate

governance dalam suatu perusahaan. Menurut Bhatti dan Bhatti (2010) dalam

Rahman dan Abdullah (2013), struktur corporate governance Islam dalam bank

syariah serupa dengan struktur corporate governance konvensional. Dalam corporate

governance Islam, praktik corporate governance dilakukan dengan pengawasan yang

dilakukan oleh suatu dewan yang disebut dengan Dewan Pengawas Syariah (DPS).

Tugas dan Tanggung Jawab DPS diatur dalam Peraturan Bank Indonesia

No.11/33/PBI/2009 pada pasal 46 dan 47. Pada pasal 46, Dewan Pengawas Syariah

wajib melaksanakan tugas dan tanggung jawab sesuai dengan prinsip-prinsip GCG.

Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah sebagaimana pada

Pasal 47 meliputi antara lain :

1) Menilai dan memastikan pemenuhan Prinsip Syariah atas pedomanoperasional

dan produk yang dikeluarkan Bank.

2) Mengawasi proses pengembangan produk baru Bank agar sesuai denganfatwa

Dewan Syariah Nasional – Majelis Ulama Indonesia.

3) Meminta fatwa kepada Dewan Syariah Nasional – Majelis Ulama Indonesiauntuk

34

4) Melakukan review secara berkala atas pemenuhan Prinsip Syariah

terhadapmekanisme penghimpunan dana dan penyaluran dana serta pelayanan

jasa bank.

5) Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja bank

dalam rangka pelaksanaan tugasnya.

Farook et al. (2011) dalam penelitiannya mengenai faktor-faktor penentu

pengungkapan CSR di bank-bank Islam memilih proxy keberadaan Sharia

Supervisory Board (SSB) atau Dewan Pengawas Syariah sebagai atribut pengujian

yang mewakili struktur shariah governance. Menurut pendapatnya, sejumlah bank

Islam membentuk lembaga khusus pengawasan untuk membatasi perbedaan

kepentingan antara investor Islam dengan pengelolaan bank syariah. Dewan

Pengawas Syariah berfungsi untuk meyakinkan investor bahwa bank-bank Islam

patuh pada hukum dan prinsip-prinsip syariah. Faroek et al. (2011) menambahkan

dalam penelitiannya bahwa idealnya masyarakat mengharapkan Dewan Pengawas

Syariah dapat mewakili hukum dan prinsip-prinsip Islam lebih dari manajemen.

Sejauh mana keberadaan Dewan Pengawas Syariah mempengaruhi pengungkapan

CSR tergantung pada fungsi Dewan Pengawas Syariah dalam melakukan pengawasan

dari sudut pandang investor. Faktor penentu dari tingkat pengawasan tersebut yaitu:

1) Keberadaan Dewan Pengawas Syariah

Fungsi Dewan Pengawas Syariah sebagaimana yang dinyatakan oleh AAOIFI

yaitu peran Dewan Pengawas Syariah dalam hal memberikan keyakinan kepada

35

patuh pada hukum-hukum dan prinsip-prinsip syariah seperti yang tercantum dalam

Alquran dan hadits. Sifat kepatuhan terhadap hukum dan prinsip Islam tidak hanya

dilihat dari kepatuhan dalam menerbitkan laporan syariah saja, namun juga lebih

banyak terlibat dalam kegiatan CSR, termasuk pengungkapan CSR (Farook et al.

2011).

2) Jumlah Anggota Dewan

Standar AAOIFI menyatakan bahwa jumlah minimum anggota Dewan

Pengawas Syariah untuk persyaratan bank-bank syariah paling sedikit tiga anggota.

Semakin besar jumlah anggota dalam sebuah Dewan Pengawas Syariah, semakin

tinggi tingkat pengawasannya, maka menyiratkan semakin tinggi pula tingkat

kepatuhan bank terhadap hukum dan prinsip syariah. DPS akan mampu

mengalokasikan fungsinya dalam kelompok yang memiliki anggota lebih banyak,

yang memungkinkan DPS untuk meninjau lebih banyak aspek dari kegiatan bank

sehingga dapat memastikan tingkat kepatuhan yang lebih tinggi. Salah satu aspek

kepatuhan ini adalah pengungkapan CSR yang lebih luas. Selain itu, dengan jumlah

anggota yang lebih besar, penyatuan ide-ide dan perspektif yang lebih beragam dapat

berdampak pada aplikasi yang lebih baik dari hukum Islam, khususnya dalam hal

pengungkapan. AAOIFI merekomendasikan bahwa sebaiknya anggota yang duduk

dalam DPS berasal dari latar belakang profesi (AAOIFI, 2003).

3) Kualifikasi Pendidikan

Dalam beberapa literatur disebutkan bahwa latar belakang pendidikan yang

36

tingkat pengungkapan (Farook et al. 2011). Biasanya anggota DPS terdiri dari ahli

hukum Islam yang mungkin tidak berpendidikan tinggi dalam studi sekuler (Farook

et al, 2011). Hal ini dapat menghambat kemampuan mereka dalam penerapan

hukum-hukum dan prinsip-prinsip Islam secara menyeluruh dikarenakan kurangnya

pengetahuan komersial praktis mereka. Oleh karena itu, para ahli dengan gelar doktor

di bidang ekonomi dan bisnis dapat dikatakan memiliki informasi lebih baik

mengenai implikasi Islam dalam lembaga keuangan, khususnya berkaitan dengan

pengungkapan CSR (Farook et al, 2011).

Tugas pokok dan concern utama dari DPS adalah dalam hal sharia compliant. <