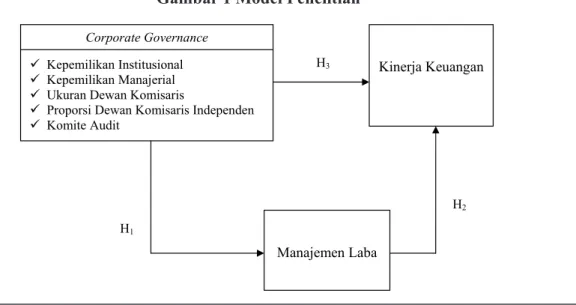

PENGARUH MEKANISME CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA DALAM MENILAI KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN DI INDONESIA

Teks penuh

Gambar

Dokumen terkait

Tujuan studi Andal Jembatan Suramadu adalah : Mengidentifikasi rencana pembangunan Jembatan Suramadu serta jalan aksesnya yang diperkirakan dapat menimbulkan dampak

Dalam pembuatantabung pendinginpada reaktor sinter menggunakan bahan stainless steel pejal untuk flendes penutup dan flendes bodi reaktor sinter dengan diameter 8 dan

2.1 Be able to respond to the meaning on the monolog text using spoken language varieties accurately, fluently, and acceptably in the daily life context in form of: report,

Kemudian pada blok mikrokontroller berfungsi sebagai pembentuk sinyal dc chopper yaitu pulsa-pulsa pwm untuk mengendalikan kecepatan motor dimana pulsa- pulsa

Dalam penelitian ini peneliti memberikan gambaran secara menyeluruh tentang fungsi sistem kredit semester (SKS) pada pembelajaran Pendidikan Agama Islam di SMA Negeri 1 Surabaya,

Walaupun interaksi konsentrasi urin sapi dan lama perendaman benih tidak berpengaruh nyata (P>0,05) terhadap daya kecambah, akan tetapi dilihat dari nilai

Tempo Interaktif telah berusaha turut memproduksi konsensus dari kelas subordinat— rakyat miskin—melalui idiom-idiom publik yang sudah biasa dikenal dalam keseharian masyarakat,

Penulisan yang berjudul âAPLIKASI MULTIMEDIA TENTANG SPESIFIKASI PERUMAHAN JATIJAJAR DENGAN MACROMEDIA FLASH MXâ, ini dibuat agar konsumen yang ingin melihat atau membeli rumah