DETERMINAN PENGUNGKAPAN ISLAMIC SOCIAL REPORTING ( Studi Empiris Pada Perusahaan yang Masuk dalam Daftar Efek Syariah

Tahun 2013-2015)

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

ARIKHOTUL MISKIYAH

B200120392

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADAIYAH SURAKARTA

DETERMINAN PENGUNGKAPAN ISLAMIC SOCIAL REPORTING (Studi Empiris Pada Perusahaan yang Masuk dalam Daftar Efek Syariah

Tahun 2013-2015)

ABSTRAK

Islamic social Reporting (ISR) merupakan indeks pengungkapan tanggung jawab social yang indikator spesifik pada prinsip-prinsip etis Islam. Tujuan dari penelitian ini untuk mengetahui apakah ukuran perusahaan, profitabilitas, kinerja lingkungan dan ukuran dewan komisaris merupakan detrminan pengungkapan Islamic Social Reporting pada perusahaan yang masuk dalam Daftar Efek Syariah (DES). Determinan yang digunakan antara lain ukuran perusahaan, profitabilitas, kinerja lingkungan, dan ukuran dewan komisaris. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang masuk dalam Daftar Efek Syariah periode 2013-2015. Metode pengambilan sampel dengan cara purposive sampling

dengan jumlah sampel 102 perusahaan. Metode analisis data yang digunakan dalam penelitian ini regresi liner berganda. Hasil penelitian menunjukkan bahwa kinerja lingkungan merupakan determinan pengungkapan Islamic Social Reporting. Sedankan ukuran perusahaan, profitabilitas dan ukuran dewan komisaris bukan merupakan determinan pengungkapan Islamic Social Reporting.

Kata kunci : Islamic Social Reporting, Daftar Efek Syariah, Ukuran perusahaan, profitabilitas, kinerja lingkungan, ukuran dewan komisaris

ABTRACT

Islamic Social Reporting (ISR) is an index of responcibility disclousurethat a specific indicator on the ethical principles of Islam. The purpose of the reseach is to examine whether the company size, profitability, environmental performance and boart size is a determinant Islamic Social Reporting on companies included in the list of Islamic securities. Determinant used include company size, profitability, environmental performance and board size. Population used in this reseach are all companies included in the list of Islamic securities the period 2013-2015. The sampling method by mean purposing sampling with a total sample of 102 companies. Analysis method of data used in this research is multiple linear regression. The result showed that environmental performance is determinant disclosure of Islamic Social Reporting. While the company size, profitability, performance and board size is not a determinant of Islamic Social Reporting.

1. PENDAHULUAN

Perkembangan CSR di Indonesia mengalami peningkatan baik dalam kuantitas maupun kualitas dibandingkan dari tahun-tahun sebelumnya. Dimana pelaporan tentang CSR perusahaan yang semula bersifat sukarela (voluntary) menjadi bersifat wajib (mandatory) dengan adanya Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas bahwa laporan tahunan harus memuat beberapa informasi, salah satunya adalah laporan pelaksanaan tanggung jawab sosial dan lingkungan. Isu mengenai tanggung jawab sosial perusahaan atau CSR (Corporate Social Reporting) kian menjadi sorotan penting dalam beberapa dekade terakhir karena konsep CSR merupakan inti dari etika bisnis bagi tiap perusahaan. Pengungkapan mengenai tanggung jawab sosial perusahaan pun telah banyak dilakukan penelitian di berbagai negara berkembang maupun negara maju.

Indeks ISR merupakan tolak ukur pelaksanakaan tanggung jawab sosial perbankan syariah yang berisi kompilasi item-item standar CSR yang ditetapkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR yang seharusnya diungkapkan oleh suatu entitas Islam (Othman et al, 2009). Sesuainya indeks ISR untuk entitas Islam karena mengungkapkan hal-hal yang berkaitan dengan prinsip Islam seperti transaksi yang sudah terbebas dari unsur riba, spekulasi dan gharar, serta mengungkapkan zakat, status kepatuhan syariah serta aspek-aspek sosial seperti sodaqoh, waqof, qordul hasan, sampai dengan pengungkapan peribadahan di lingkungan perusahaan.

kewajiban perusahaan yang sesuai dengan syariah. Othman et al. (2009) mengembangkan indeks pengungkapan yang relevan dengan hal-hal yang telah disebutkan sebelumnya pada Islamic Social Reporting (ISR) Index. ISR pertama kali dikemukakan oleh Haniffa (2002) lalu dikembangkan secara lebih ekstensif oleh Othman et al. (2009) di Malaysia.

Banyak determinan dari ISR salah satu determinan pengungkapan ISR adalah ukuran perusahaan. Fakta ini dibuktikan dengan penelitian yang dilakukan Haniffa dan Cooke (2005), Karina dan Yuyyeta (2014), Othman et al (2009), Widiawati dan Raharja (2012) menemukan hubungan positif ukuran perusahaan

(zise) terhadap ISR, dimana perusahaan yang memiliki ukuran besar biasanya akan mengungkapkan tanggungjawab lebih dari pada perusahaan kecil. Hal ini bertolak belakang dengan penelitian Aldehita dkk (2014) yang menemukan bahwa ukuran perusahaan tidak berpengaruh terhadap luasnya pengungkapan tanggung jawab social.

Profitabilitas merupakan kemampuan perusahaan untuk mendapatkan laba (keuntungan). Penelitian Aldehita dkk (2014), Othman et al (2009), Widiawati dan Raharja (2012) menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap ISR. Namun dalam penelitian Karina dan Yuyetta(2014) profitabilitas tidak berpengaruh terhadap luas informasi pada pengungkapan tanggung jawab sosial perusahaan.

Kinerja lingkungan adalah mekanisme perusahaan secara sukarela mengintegrasikan perhatiannya terhadap lingkungan ke dalam operasi dan interaksinya dengan stakeholders, yang melebihi tanggungjawab organisasi. Penelitian Aldehita (2014), menyatakan bahwa kinerja lingkungan berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan hasil penelitian yang dilakukan sebelumnya menunjukkan adanya perbedaan hasil, sehingga perlu dilakukan pengujian kembali determinan pengungkapan Islamic Social Reporting. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Aldehita dkk (2014), sedangkan yang membedakan penelitian ini dengan penelitian sebelumnya adalah menambah variable independen yaitu ukuran dewan komisaris.

Penelitian ini bertujuan untuk menguji dan menganalisis ukuran perusahaan, profitabilitas, kinerja lingkungan, dan ukuran dewan komisaris merupakan determinan pengungkapan Islamic Social Reporting.

Dalam penelitian ini menggunakan teori legitimasi yang mengungkapkan bahwa perusahaan secara terus menerus berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma dalam masyarakat, atas usahanya tersebut perusahaan berusaha agar aktivitasnya diterima menurut presepsi pihak eksternal (Deegan, 2000). Selain itu teori stakeholders Wibisono (2007) mengartikan stakeholders sebagai pemangku kepentingan yaitu pihak atau kelompok yang berkepentingan, baik langsung maupun tidak langsung terhadap eksistensi atau aktivitas perusahaan, dan karenanya kelompok tersebut mempengaruhi dan atau dipengaruhi oleh perusahaan.

2. METODE PENELITIAN Jenis Penelitian

Desain penelitian ini adalah penelitian kuantitatif dengan penekanan pada pengujian teori melalui variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Sumber data yang digunakan adalah data skunder dengan melihat laporan tahunan perusahaan yang masuk Daftar Efek Syariah dan PROPER dari kementrian Lingkungan hidup.

Populasi dan Sampel

pengambilan sampling dengan mengkategorikan perusahaan berdasrkan kriteria tertentu.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode studi dokumentasi, dengan menggunakan nama-nama perusahaan yang terdapat pada Daftar Efek Syariah dan mengikuti PROPER selama kurun waktu 2013-2015. Daftar Efek Syariah diperoleh dari situs OJK

(www.OJK.go.id). Data PROPER diperoleh dari Kementrian Lingkungan

hidup (www.proper.menlh.go.id). Lalu Tahap selanjutnya, pengambilan data perusahaan berupa annual report pada situs BEI (www.idx.go.id).

Pengukuran Variabel

a. Islamic Social Reporting (ISR)

ISR adalah pengungkapan tanggung jawab sosial perusahaan secara Islam (Widiawati, 2012). Indeks ISR diperoleh dengan menggunakan metode content analysis pada laporan tahunan, laporan keberlanjutan, dan laporan PKBL. Jumlah indeks ISR akan dibagi dengan jumlah skor maksimun. Berikut pengukuran indeks ISR setelah scoring indeks ISR selesai dilakukan.

b. Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya suatu perusahaan yang diukur dari besarnya total aset atau kekayaan (Karina dan Yuyyeta, 2014). Dalam penelitian ini, total aset diukur dengan menggunakan natural log

dan skala pengukurannya menggunakan skala rasio. Size = Ln (total aset)

c. Profitabilitas

Equity. ROE adalah perbandingan antara laba bersih setalah pajak dengan total ekuitas.

d. Kinerja Lingkungan

Kinerja lingkungan adalah mekanisme perusahaan secara sukarela menginteraksikan perhatiannya terhadap lingkungan ke dalam operasi dan interaksinya dengan stekeholders, yang melebihi tanggungjawab organisasi (Aldehita, 2014). Pengukuran kinerja lingkungan dalam penelitian ini dengan melihat prestasi perusahaan dalam mengikuti Program Penilaian Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER). Pemeringkatan PROPER tersebut menggunakan lima warna sebagai nilai (skor) masing – masing perusahaan. Score PROPER ini diperoleh dari press PROPER yang diumumkan secara rutin oleh Kementerian Lingkungan Hidup (KLH) dan diberi simbol LINK. Sistem peringkat kinerja PROPER mencakup pemeringkatan perusahaan dalam lima (5) warna yaitu:

Emas : Sangat sangat baik; skor = 5 Hijau : Sangat baik; skor = 4

Biru : Baik; skor = 3 Merah : Buruk; skor = 2 Hitam : Sangat buruk; skor = 1 e. Ukuran Dewan Komisaris

Metode Analisi sData Statistika Deskriptif

Uji statistik deskriptif ini memberkan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, dan minimum (Ghozali, 2011:19).

Uji Asumsi Klasik

Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikoloniearitas, uji heterokedastisitas, dan uji autokorelasi.

Uji Hipotesis

Model analisis regresi yang diguanakan dalam penelitian adalah analisis regresi linier berganda.

ISR= + 1SIZE + 2PROFIT +2LINK + 4UDK+

Keterangan:

ISR : Tingkat Islamic Social Reporting

: Konstanta regresi 122 4 : Koefisien regresi

SIZE : Ukuran Perusahaan PROFIT : Profitabilitas LINK : kinerja lingkungan

UDK : Ukuran Dewan Komisaris

: Error

3. HASIL PENELITIAN Deskriptif Sampel

Populasi pada penelitian ini adalah perusahaan yang masuk Daftar Efek Syariah selama tahun 2013 sampai 2015. Pemilihan sampel menggunakan purposive sampling dengan kriteria yang telah ditentukan. Sehingga jumlah sampel yang diperoleh dala penelitian ini adalah 102 sampe

Pengujia Hipotesis

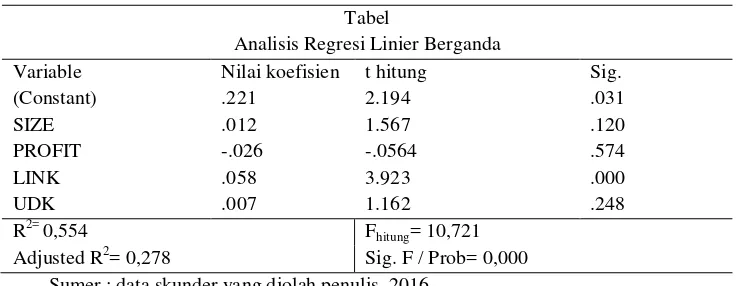

Tabel 4.1

Tabel

Analisis Regresi Linier Berganda

Variable Nilai koefisien t hitung Sig.

(Constant) .221 2.194 .031

SIZE .012 1.567 .120

PROFIT -.026 -.0564 .574

LINK .058 3.923 .000

UDK .007 1.162 .248

R2= 0,554 Fhitung= 10,721

Adjusted R2= 0,278 Sig. F / Prob= 0,000

Sumer : data skunder yang diolah penulis, 2016

Dari table diatas yang merupakn hasil analisis regresi linier berganda dapat dibuat persamaan regresi sebagai berikut :

ISR = 0,221 + 0,012SIZE – 0,26PROFIT + 0,058LINK + 0,007UDK + Keterangan:

ISR : Tingkat Islamic Social Reporting

SIZE : Ukuran Perusahaan PROFIT : Profitabilitas LINK : kinerja lingkungan

UDK : Ukuran Dewan Komisaris

: Error

Uji Koefisien Determinan (R2)

Hasil perhitunga untuk nilai R2 dalam analisis regresi berganda diperoleh angka koefisien determinasi dengan adjusted-R2 sebesar 0,278. Hal ini berarti bahwa 27,8% variasi variabel ISR dapat dijelaskan oleh variabel ukuran perusahaan, profitabilitas, kinerja lingkungan dan ukuran dewan komisaris, sedangkan sisanya 72,2% dijelaskan oleh faktor-faktor lain diluar model (variabel) yang diteliti.

Uji Signifikan Simultan (Uji F)

Dari tabel diatas diketahui bahwa nilai Fhitung>Ftabel yaitu 10,721 > 2,46 dan

[image:12.595.125.496.111.254.2]berpengaruh secara bersama-sama terhadap ISR. Hal ini juga berarti bahwa model regresi yang digunakan fit of goodness.

Uji Signifikan Parameter Individual (Uji t)

Berdasarkan tabel dapat diketahui bahwa Hipotesis pertama (H1) menyatakan

bahwa ukuran perusahaan merupakan determinan pengungkapan Islamic Social Reporting. Hipotesis ini ditolak karena hasil pengujian menunjukkan nilai thitung

lebih kecil dibanding ttabel (1,567 < 1,984) dengan probabilitas lebih besar 0,05

(0,120 > 0,05). Sehingga ukuran perusahaan bukan merupakan determinan pengungkapan Islamic Socil Reporting perusahaan di Daftar Efek Syariah 2013-2015.

Hipotesis kedua (H2) menyatakan bahwa profitabilitas merupkan determinan

pengungkapan Islamic Social Reporting. Hipotesis ini ditolak karena hasil pengujian menunjukkan bahwa nilai thitung lebih kecil dibanding ttabel (-0,564 <

1,984) dengan probabilitas lebih besar dari 0,05 (0,574 > 0,05). Sehingga profitabilitas bukan merupakan determinan pengungkapan Islamic Socil Reporting perusahaan di Daftar Efek Syariah 2013-2015.

Hipotesis ketiga (H3) menyatakan bahwa kinerja lingkungan merupakan

determinan pengungkapan Islamic Social Reporting. Hipotesis ini diterima karena hasil pengujian menunjukkan bahwa nilai thitung lebih besar dibanding ttabel ( 3,925

> 1,984) dengan probabilitas lebih kecil dari 0,05 (0,00 < 0,05). Sehingga kinerja lingkungan merupakan determinan pengungkapan Islamic Social Reporting perusahaan di Daftar Efek Syariah 2013-2015.

Hipotesis keempat (H4) menyatakan bahwa ukuran dewan komisaris bukan

merupakan determinan pengungkapan Islamic Social Reporting. Hipotesis ini ditolak karena hasil pengujian mennunjukkan bahwa nilai thitung lebih kecil

dibanding ttabel (1,162 <1,984) dengan probabilitas lebih besar dari 0,05 (0,284 >

PEMBAHASAN

1. Pengaruh Ukuran Perusahaan sebagai Determinan Pengungkapan ISR

Hasil pengujian hipotesis 1 menunjukkan bahwa ukuran perusahaan bukan merupakan determinan pengungkapan Islamic Social Reporing. Hasil peelitian ini sesuai dengan penelitian yang dilakukan Aldehita dkk (2014) yang menganalisis pengaruh ukuran perusahaan dengan pengungkapan tanggung jawab sosial, sama-sama menyebutkan bahwa ukuran perusahaan tidak berpengaruh tehadap Islamic Social Reporting. Hasil penelitian ini bertolak belakan dengan penelitian Othman (2009), Karina dan Yuyetta (2014) dan Widiawati (2012) yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap Islamic Social Reporting.

2. Pengaruh Profitabilitas sebagai Determinan Pengungkapan ISR Hasil pengujian hipotesis 2 menunjukkan bahwa profitabilitas bukan merupakan determinan pengungkapan Islamic Social Reporting. Hasil ini konsisten dengan hasil studi Karina dan Yuyetta (2014) yang membuktikan bahwa profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial secara syariah. Penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Aldehita dkk (2014), Othman (2009) dan Widiawati (2012)yang membuktikan bahwa profitabilitas mempunyai pengaruh positif terhadap tingkat pengungkapan ISR.

3. Pengaruh Kinerja Lingkungan sebagai Determinan Pengungkapan ISR

Hasil pengujian hipotesis 3 menunjukkan bahwakinerja lingkungan berpengarug positif signifikan terhadap determinan pengungkapan Islamic Social Reporting. Hasil penelitian ini sesuai dengan penelitian Aldehita (2014) yang menunjukkan bahwa kinerja lingkungan berpengaruh positif terhadap pengungkapan ISR.

Kinerja lingkungan dapat menggambarkan suatu perusahaan memiliki perilaku peduli lingkungan atau tidak, dimana perusahaan dengan kinerja lingkungan yang baik akan mendapatkan nilai positif dalam pandangan masyarakat dan investor. Semakin banyaknya perusahaan yang sadar akan masalah lingkungan dengan keikutsertaan perusahaan dalam Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER). Dengan keikutsertaan perusahaan dalam PROPER sendiri sudah memberikan pandangan positif kepada masyarakat, karena sudah mau memulai untuk peduli akan masalah lingkungan, dan dampak perusahaan terhadap lingkungan.

4. Pengaruh Ukuran Dewan Komisaris sebagai Determinan Pengungkapan ISR

Hasil pengujian hipotesis 4 menunjukkan bahwa ukuran dewan komisaris berpengaruh negatif signifikan terhadap determinan pengungkapan Islamic Social Reporting. Hasil penelitian ini sesuai dengan penelitian Wijaya (2012) yang membuktikan ukura dewan komisaris tidak berpengaruh terhadap pengungkapn sosial dan bertolak belekang dengan penelitian Khoirudin (2013) yang membuktikan bahwa ukuran dewan komisaris berpengaruh signifikan terhadap ISR.

4. KESIMPULAN

Berdasarkan hasil analisis data dan pengujian yang dilakukan dalam penelitian ini dapat disimpulan bahwa :

1. Ukuran perusahaan bukan merupakan determinan pengungkapan

Islamic Social Reporting.

2. Profitabitas bukan merupakan determinan pengungkapan Islamic Social Reporting.

3. Kinerja lingkungan merupakan determinan pengungkapan Islamic Social Reporting.

4. Ukuran dewan komsaris bukan merupakan determinan pengungkapan

Islamic Social Reporting.

5. SARAN

Untuk peneliti selanjutnya dapat menambah tahun pengamatan yang lebih panjang sehingga semakin besar kesempatan untuk memberikan gambaran hasil penelitian, menabah faktor lain determinan Islamic Social Reporting, menggambarkan pokok-pokok pengungkapan indeks ISR secara lebih komperhensif, dan memilih objek perusahaan syariah.

DAFTAR PUSTAKA

Aldehita, Agung, Asrori. 2014. Analisis Faktor-faktor yang Mempegaruhi Pengungkapan Islamic Social Reporting (ISR). Simposim Nasional Akuntansi 17 Mataram.

Deggan, Craig dan Michaela Rankin. 1996. Do a Australian Compainer Report Environmental News Objectively? An Analysis of Environmental Disclosures Firms Protection Authority. Accounting Auditing and Accountability Journal:50-68.

Evans, T. G. 2003. Accounting Theory: Contemporary Accounting. Issues. United State of America:Thomson.

Haniffa, R & Cooke, T. E. 2005. The Impact of Culture and Governance on Corporate Social Reporting. Journal of Accounting and Public Policy,24,391-430.

Karian, L. A. D., dan Yuyetta, E. N. A. 2014. Analisis Faktor-faktor yang Mempengaruhi Pengungkapan ISR. Diponegoro Journal of Accounting

Volume 3, Nomor 2, Tahun 2014.

Khoirudin, Amirul. 2013. Corporete Governence dan Pengungkapan Islamic Social Reportingpada Perbankan Syariah di Indonesia. Acconting Analysis Journal Universitas Negeri Semarang.

Othman, R., Thani, A. M., & Ghani, E. K. 2009. Determinants of Islamic Social Reporting Among Top Sharia-Appoved companies in Bursa Malaysia.

Research Journal of International Studies.

Sembiring, E. R. 2003. Kinerja keuangan, Political Visibility, ketergantungan pada Hutang, dan Pengungkapan. Simposium Nasional Akuntansi 6,249-259.

Undang-undang Republik Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas.

Undang-undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal.

Veronica, Thoedora Martina dan Agus Salim. 2009. “Pengaruh Karakteristik Perusahaan terhadap pengungkapan Tnggung Jawab Sosial pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia”. Universitas Gunadarma Jakarta.

Watts, P., & Holme, L. B. 1999. CSR: Meeting Changing Expectation. WBCSD Pubication.

Wibisono, Yusuf. 2007. Membedakan Konsep dan Aplikasi CSR. Gresik: Fascho publicing.

Widiawati, Septi dan Raharja. 2012. Analisis Faktor-faktor yang Mempengaruhi Islamic Social Reporting Indeks Perusahaan-perusahaan yang terdaftar pada Daftar Efek Syariah Tahun 2009-2011. Diponegoro Journal of Acconting, Volume 1 Nomor 2.