SKRIPSI

PENGARUH SET KESEMPATAN INVESTASI, LABA PER SAHAM, DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

FEBRINA ARLITA SIAGIAN 110503193

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FEKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH SET KESEMPATAN INVESTASI, LABA PER SAHAM, DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skiripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015

ABSTRACT

The aims of this study are to analyze the effect of Investment Opportunity Set, Earning Per Share, and Firm Size on Stock Prices. This study was taken because there are still differences between the research study with each other and there is a difference between the real state of research study with each other and there is a difference between the real of research data with existing theory.

This research was conducted using secondary data. Sampling technique used was purposive sampling. From forty five companies, only twenty five are selected, because the financial statement from each company are complete since 2011-2013. The analysis method used is multiple linear regression analysis.

By using regression analysis, this study provides evidence that Investment Opportunity Set have significant positive effect on stock prices. Earning Per Share have significant positive effect on stock prices. Firm Size haven’t significant negative effect on stock prices. From this research, it could be concluded that stock price is influenced by Investment Opportunity Set and Earning per Share. Firm Size have no impact to the stock price.

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh set kesempatan investasi, laba per saham, dan ukuran perusahaan terhadap harga saham. Penelitian ini diambil karena masih terdapat perbedaan penelitian antarapenelitian yang satu dengan yang lain serta terdapat perbedaan antara keadaan riilnya dari data penelitian dengan teori yang ada.

Penelitian ini dilakukan dengan menggunakan data sekunder. Teknik sampel yang digunakan adalah purposive sampling. Dari empat puluh lima perusahaan, hanya diambil dua puluh lima perusahaan, karena memiliki laporan keuangan secara lengkap tahun 2011-2013. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Dengan menggunakan analisa regresi, maka dapat diketahui bahwa set kesempatan investasi berpengaruh positif dan signifikan terhadap perubahan harga saham, laba per saham berpengaruh positif dan signifikan terhadap perubahan harga saham. Ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap perubahan harga saham. Dari penelitian yang dilakukan, maka diperoleh kesimpulan bahwa harga saham dipengaruhi oleh set kesempatan investasi dan laba per saham. Ukuran perusahaan ternyata tidak berpengaruh terhadap harga saham.

KATA PENGANTAR

Puji syukur kepada Allah Bapa yang di Surga untuk segala kasih, kebaikan dan pertolonganNya sehingga penyusunan skripsi ini dapat terselesaikan dengan baik. Penulisan skripsi ini bertujuan untuk memenuhi satu di antara syarat dalam meraih gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Di dalam penulisan ini, penulis banyak berterimakasih kepada orangtua tersayang Jannus Daulat Siagian dan Tetty Ginting serta Biringku tercinta Peringeten Sembiring yang banyak memberikan dukungan secara moral maupun materiil, dukungan doa, kasih sayang serta waktu demi tersusunnya skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan baik secara langsung maupun tidak langsung antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sektretasi Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Zainal A.T Silangit, Ak selaku dosen pembimbing ytang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si., Ak selaku dosen penguji, dan Bapak Drs. M. Utama Nasution MM, Ak selaku dosen pembanding yang telah memberikan saran dan kritik yang sangat bermanfaat dalam penyelesaian skripsi ini. Serta semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan, dan para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu. penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, April 2015

DAFTAR ISI

2.7.1 Set Kesempatan InvestasiTerhadap Harga Saham... 27

2.7.2 Laba per SahamTerhadap Harga Saham ... 28

2.7.3 Ukuran PerusahaanTerhadap Harga Saham ... 28

2.7.4 Set Kesempatan Investasi, Laba Per Saham,dan Ukuran Perusahaanterhadap Harga Saham ... 29

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Variabel Penelitian dan Definisi Operasional ... 31

3.4.1 Variabel Independen... 31

3.4.2 Variabel Dependen... 32

3.5 Populasi dan Sampel Penelitian ... 34

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian... 41

4.2 Pengujian Asumsi Klasik... 42

4.2.2 Hasil Uji Heteroskedastisitas... 48

4.2.3 Hasil Uji Autokorelasi... 50

4.2.4 Hasil Uji Multikolinieritas... 51

4.3 Pengujian Hipotesis... 53

4.3.1 Uji Koefisien Determinasi... 53

4.3.2 Uji Signifikan Simultan (Uji F)... 54

4.3.3 Uji Signifikan Parsial (Uji t)... 55

4.4 Pembahasan Hasil Penelitian... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 61

5.2 Keterbatasan... . 62

5.3 Saran... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Data Variabel Harga Saham dan EPS... 19

2.1 Proksi Kesempatan Investasi... 20

2.2 Penelitian Terdahulu... 23

3.1 Definisi dan Pengukuran Variabel... 32

3.2 Tabel Pengamatan Populasi... 33

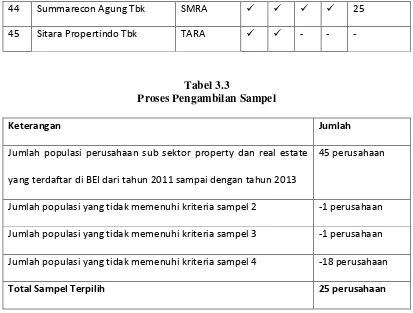

3.3 Proses Pengambilan Sampel... 35

4.1 Statistik Deskriptif ... 41

4.2 Uji Normalitas One-Sample Kolmogorov-Smirnov... 45

4.3 Uji Normalitas ... 48

4.4 Hail Uji Autokorelasi ... 51

4.5 Hasil Uji Multikolinearitas ... 52

4.6 Adjusted R2 ... 53

4.7 Hasil Uji F ... 55

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Uji Normalitas-Histogram... 43

4.2 Uji Normalitas-Normal P-Plot... 44

4.3 Uji Normalitas ... 46

4.4 Uji Normalitas ... 47

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Perusahaan Sub Sektor Properti dan

Real Estate Yang Terdaftar di BEI... 67

2 Tabel Pengamatan Populasi ... 69

3 Daftar Sampel ... 71

4 Data perusahaan... 71

ABSTRACT

The aims of this study are to analyze the effect of Investment Opportunity Set, Earning Per Share, and Firm Size on Stock Prices. This study was taken because there are still differences between the research study with each other and there is a difference between the real state of research study with each other and there is a difference between the real of research data with existing theory.

This research was conducted using secondary data. Sampling technique used was purposive sampling. From forty five companies, only twenty five are selected, because the financial statement from each company are complete since 2011-2013. The analysis method used is multiple linear regression analysis.

By using regression analysis, this study provides evidence that Investment Opportunity Set have significant positive effect on stock prices. Earning Per Share have significant positive effect on stock prices. Firm Size haven’t significant negative effect on stock prices. From this research, it could be concluded that stock price is influenced by Investment Opportunity Set and Earning per Share. Firm Size have no impact to the stock price.

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh set kesempatan investasi, laba per saham, dan ukuran perusahaan terhadap harga saham. Penelitian ini diambil karena masih terdapat perbedaan penelitian antarapenelitian yang satu dengan yang lain serta terdapat perbedaan antara keadaan riilnya dari data penelitian dengan teori yang ada.

Penelitian ini dilakukan dengan menggunakan data sekunder. Teknik sampel yang digunakan adalah purposive sampling. Dari empat puluh lima perusahaan, hanya diambil dua puluh lima perusahaan, karena memiliki laporan keuangan secara lengkap tahun 2011-2013. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Dengan menggunakan analisa regresi, maka dapat diketahui bahwa set kesempatan investasi berpengaruh positif dan signifikan terhadap perubahan harga saham, laba per saham berpengaruh positif dan signifikan terhadap perubahan harga saham. Ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap perubahan harga saham. Dari penelitian yang dilakukan, maka diperoleh kesimpulan bahwa harga saham dipengaruhi oleh set kesempatan investasi dan laba per saham. Ukuran perusahaan ternyata tidak berpengaruh terhadap harga saham.

BAB I

PENDAHULUAN

1.1 Latar Belakang

perusahaan tersebut. Sedangkan faktor makro (eksternal perusahaan) adalah tingkat perkembangan inflasi, nilai tukar atau kurs rupiah, keadaan perekonomian, dan kondisi sosial politik negara yang bersangkutan. Informasi yang terpercaya tentang kinerja keuangan perusahaan, manajemen perusahaan, kondisi ekonomi makro, dan informasi relevan lainnya diperlukan untuk menilai saham secara akurat. Informasi tersebut dapat membantu calon investor menilai kemampuan saham dalam memberi keuntungan yang diinginkannya. Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan wajar mengingat investasi saham merupakan jenis investasi yang beresiko tinggi meskipun menjanjikan keuntungan relatif besar. Oleh karena itu perusahaan berusaha berkembang dan menunjukkan kinerja yang lebih baik dimata investor.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan suatu saham maka harganya semakin naik, sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham maka harganya semakin bergerak turun. Secara umum, semakin baik kinerja suatu perusahaan maka semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham, sehingga semakin besar kemungkinan harga saham akan naik. Meskipun demikian saham yang memiliki kinerja baik sekalipun, harganya bisa saja turun karena keadaan pasar. Saham yang memiliki kinerja baik bisa saja harganya menurun keras karena keadaan pasar yang jelek (bearish) sehingga menyebabkan kepercayaan terhadap pemodal terguncang. Akan tetapi saham ini tidak akan sampai hilang jika kepercayaan pemodal pulih. Jika siklus ekonomi dan hal-hal lain membaik (bullish), maka harga saham yang baik ini akan kembali naik. Risiko dari pemegang suatu saham yaitu turunnya harga saham. Cara mengatasinya adalah menahan saham tersebut untuk waktu yang cukup lama sampai keadaan pasar membaik kembali.

menjelaskan bahwa analisis fundamental mendasarkan pola pikir perilaku harga saham ditentukan oleh perubahan perubahan variasi perilaku variabel-variabel dasar kinerja perusahaan. Secara ringkas dapat dikatakan bahwa harga saham tersebut ditentukan oleh nilai perusahaan. Halim (2007:17) mendukung pernyataan diatas bahwa ide dasar pendekatan ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan. Apabila kinerja perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham. Sebaliknya apabila terdapat berita buruk mengenai kinerja perusahaan maka akan menyebabkan penurunan harga saham pada perusahaan tersebut atau dapat dikatakan bahwa harga saham merupakan fungsi dari nilai perusahaan. Kinerja perusahaan ini akan menjadi tolak ukur seberapa besar resiko yang akan ditanggung investor. Untuk memastikan kinerja perusahaan tersebut dalam kondisi baik atau buruk dapat dilakukan dengan menggunakan analisis rasio.

Beberapa hal yang dapat menunjang pertumbuhan laba suatu perusahaan adalah bagaimana perusahaan tersebut dapat mengembangkan bisnis lain disamping tetap mempertahankan main core bisnis yang dimiliki oleh perusahaan tersebut. Dengan demikian peluang investasi perusahaan dapat mempengaruhi tingkat pertumbuhan perusahaan. Perusahaan yang memiliki banyak peluang investasi di masa depan maka akan semakin besar peluang untuk tumbuh. Pilihan-pilihan investasi yang memberikan pertumbuhan bagi perusahaan-perusahaan di masa datang ini dikenal dengan isitilah Set Kesempatan Investasi atau Investment Opportunity Set (IOS). Setiap entitas bisnis dalam menjalankan usahanya selalu memiliki harapan untuk tetap going concern. Pertumbuhan yang selalu meningkat serta bertambahnya nilai aset perusahaan diharapkan tercapai sesuai dengan ekspektasi atau peramalan perusahaan. Pertumbuhan perusahaan dapat diproksikan dengan berbagai macam kombinasi nilai set kesempatan investasi. Esensi pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang dapat menghasilkan keuntungan.

dimiliki (asset in place) dan pilihan investasi di masa yang akan datang dengan net present value positif.

Berbagai penelitian tentang set kesempatan investasi menunjukkan bahwa set kesempatan investasi merupakan proksi realisasi pertumbuhan perusahaan yang berhubungan dengan berbagai variabel kebijakan perusahaan. Sami et al. dalam Prasetyo (2000) menunjukkan bahwa teori Investment Opportunity Set (IOS) memiliki explanatory power yang lebih tinggi dalam hal kebijakan pendanaan dan kompensasi dari pada aspek deviden. Pertanyaan yang ingin dijawab dalam penelitian ini adalah apakah nilai set kesempatan investasi sebagai proksi pertumbuhan perusahaan memiliki hubungan dan korelasi yang tinggi dengan reaksi pasar yang direspon oleh para investor melalui perubahan harga saham. Dalam penelitian ini diproksikan dengan Ratio of book to market value of equity (MVEBVE) karena proksi tersebut merupakan proksi yang paling valid digunakan. Selain itu proksi dengan Ratio of book to market value of equity (MVEBVE)paling banyak digunakan oleh peneliti di bidang keuangan.

dan real estate merupakan sektor yang menjadi indikator seberapa efektifnya kegiatan ekonomi secara umum. Sektor property dan real estate memiliki efek pelipat gandaan (multiplier effect), yakni dengan berkembangnya sektor property dan real estate akan mendorong serangkaian aktivitas sektor ekonomi lainya. Kenaikan harga property disebabkan karena harga tanah yang cendrung naik, supply tanah bersifat tetap sedangkan demandnya akan selalu bertambah besar seiring dengan pertambahan jumlah penduduk serta bertambahnya kebutuhan manusia akan tempat tinggal, perkantoran, pusat perbelanjaan, taman hiburan dan lain-lain.

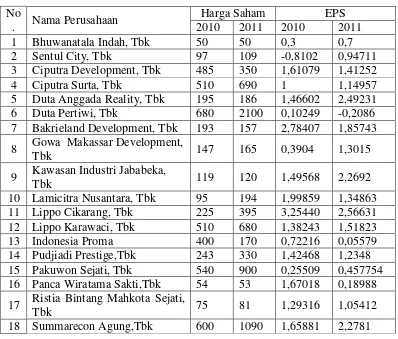

harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2010. Tampak pada tabel 1.1 dibawah ini:

Tabel 1.1

Data Variabel Harga Saham dan EPS

No 7 Bakrieland Development, Tbk 193 157 2,78407 1,85743 8 Gowa Makassar Development,

Tbk 147 165 0,3904 1,3015

9 Kawasan Industri Jababeka,

di tahun 2010 menjadi 1,34863 di tahun 2011. Lippo Cikarang, Tbk harga sahamnya meningkat dari 225 di tahun 2010 menjadi 395 di tahun 2011 tetapi EPSnya menurun dari 1,99859 di tahun 2010 menjadi 2,56631 di tahun 2011. Ristia Bintang Mahkota Sejati, Tbk harga sahamnya meningkat dari 75 di tahun 2010 menjadi 81 di tahun 2011 tetapi EPSnya menurun dari 1,29316 di tahun 2010 menjadi 1,05412 di tahun 2011.

Dari fenomena yang terjadi maka penelitian ini akan menganalisis rasio keuangan yaitu EPS terhadap perubahan harga saham dengan penambahan variabel yang berbeda dari penelitian sebelumnya pada perusahaan property dan real estate yang terdaftar di BEI. Berawal dari hasil penelitian terdahulu maka penulis mencoba untuk melakukan penelitian ulang (replikasi) dari penelitian terdahulu dengan menggunakan set kesempatan investasi dan ukuran perusahaan sebagai variabel bebas lainnya. Motivasi dalam melakukan penelitian ini adalah untuk menguji konsistensi pengaruh rasio keuangan berdasarkan data akuntansi terhadap harga saham. Atas dasar penelitian diatas, serta teori yang menyatakan nilai saham mewakili nilai perusahaan (kinerja perusahaan), maka penelitian ini mengambil judul “Pengaruh Set Kesempatan Investasi, Laba Per Saham, Dan Ukuran Perusahaan Terhadap Harga Saham Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia.”

1.2 Rumusan Masalah

1. Apakah set kesempatan investasi berpengaruh terhadap harga saham? 2. Apakah laba per saham berpengaruh terhadap harga saham?

3. Apakah ukuran perusahaan berpengaruh terhadap harga saham?

4. Apakah set kesempatan investasi, laba per saham, dan ukuran perusahaan berpengaruh terhadap harga saham?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh set kesempatan investasi terhadap harga saham.

2. Untuk mengetahui pengaruh laba per saham terhadap harga saham. 3. Untuk mengetahui pengaruh ukuran saham terhadap harga saham.

4. Untuk mengetahui pengaruh set kesempatan investasi, laba per saham, dan ukuran perusahaan terhadap harga saham.

1.4 Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi perusahaan, investor, dan peneliti selanjutnya.

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila peneliti dimintai pendapat mengenai pengaruh set kesempatan investasi, laba per saham, dan ukuran perusahaan terhadap harga saham.

pengaruh pengaruh set kesempatan investasi, laba per saham, dan ukuran perusahaan terhadap harga saham di masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar pertimbangan dalam membuat keputusan investasi pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Harga Saham

Saham adalah surat berharga yang menunjukkan kepemilikan atas perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan perusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas.

Husnan (2002:303), menyebutkan bahwa “sekuritas (saham) merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.” Sedangkan, menurut Tandelilin (2001:18) “saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.” Jadi, saham adalah surat berharga yang diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan, dimana saham tersebut menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.

memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain. Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi terletak pada 3 (tiga) hal: ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu. Saham preferen sulit untuk diperjualbelikan seperti saham biasa, karena jumlahnya yang sedikit.

Harga saham merupakan salah satu indikator kinerja manajemen dalam pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor secara rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Harga saham menurut Susanto (2002:12), yaitu “harga yang ditentukan secara lelang kontiniu.” Sedangkan, menurut Sartono (2001:70), “harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal”.

maka harga saham cenderung turun. Sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan berulang. Jenis informasi yang merupakan sinyal penting untuk menilai keadaan tersebut adalah laba dan dividen. Dan informasi yang berkaitan dengan dividen meliputi dividen payout ratio dan earning per share.

Penilaian atas saham merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diamati menjadi perkiraan tentang harga saham. Variabel-variabel ekonomi tersebut misalnya laba perusahaan, dividen yang dibagikan, aset perusahaan, variabilitas laba dan sebagainya. Secara umum ada dua analisis yang sering digunakan dalam melakukan analisis harga saham, yaitu analisis teknikal (technical analysis) dan analisis fundamental (fundamental analysis).

a) Analisis teknikal

Analisis teknikal merupakan analisis yang memperhatikan perubahan harga saham dari waktu ke waktu. Analisis ini akan menentukan nilai saham dengan menggunakan data pasar dari saham, seperti harga dan volume transaksi saham. Harga suatu saham akan ditentukan oleh penawaran (supply) dan permintaan (demand) terhadap saham tersebut.

Menurut Widoatmodjo (2005:77), “analisis teknikal merupakan salah satu metode penilaian saham dengan mengamati pembentukan harga saham dengan berbagai varian yang mungkin terjadi dibandingkan dengan perilaku harga sebelumnya”. Analisis teknikal mengasumsikan bahwa harga saham mencerminkan informasi yang ditujukan oleh perubahan harga di waktu lalu sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan berulang.

serta memilih saat yang paling menguntungkan untuk masuk dan keluar pasar.

b) Analisis Fundamental

Analisis fundamental merupakan alat analisis yang sangat berhubungan dengan kondisi keuangan perusahaan. Widoatmodjo (2007:263) menyatakan bahwa “analisis fundamental sebenarnya merupakan metode analisis saham dengan melakukan penilaian atas laporan keuangan.” Menurut Darmadji dan Fakhruddin (2006:189), “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan”. Dengan demikian analisis fundamental merupakan analisis yang berbasis pada data riil untuk mengevaluasi atau memproyeksikan nilai suatu saham.

Analisis fundamental mencoba memperhitungkan harga saham di masa yang akan datang dengan : (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Beberapa data atau indikator yang umum digunakan dalam analisis fundamental adalah : pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian ekuitas, margin laba, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

Analisis fundamental memiliki dua model penilaian terhadap nilai saham yang sering digunakan para analisis sekuritas menurut Kamaruddin (2004:81), yaitu:

Pendekatan nilai sekarang (present value)

Pendekatan nilai sekarang atau disebut juga dengan kapitalisasi laba (capitalization of income method), melibatkan proses kapitalisasi nilai-nilai masa depan yang didiskontokan menjadi nilai sekarang.

Pendekatan Price Earning Ratio (PER)

Analisis fundamental umumnya dilakukan dengan tahapan melakukan analisis ekonomi terlebih dahulu, diikuti dengan analisis industri dan akhirnya analisis perusahaan yang menerbitkan saham tersebut. Analisis fundamental didasarkan atas pemikiran bahwa kondisi perusahaan tidak hanya dipengaruhi faktor internal tetapi juga faktor-faktor eksternal, yaitu kondisi ekonomi dan industri.

Kedua analisis harga saham baik yang dilakukan secara teknikal maupun fundamental intinya adalah untuk memperkirakan keuntungan dan resiko atas kepemilikan saham.

Keuntungan Pembelian Saham

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan dari transaksi yang mereka lakukan. Saham memiliki potensi keuntungan dalam 2 (dua) hal, yaitu pembagian dividen dan kenaikan harga saham (capital gain). Deviden merupakan keuntungan perusahaan yang dibagikan kepada semua pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari dividen itu sendiri bisa berupa uang tunai ataupun bentuk penambahan saham. Sedangkan capital gain didapat berdasarkan selisih harga jual saham dengan harga beli. Dimana keuntungan didapat bila harga jual saham lebih tinggi dari harga beli saham.

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya yaitu:

a. Tidak Mendapat Dividen

Perusahaan akan membagikan diividen jika operasinya menghasilkan keuntungan. Potensi ditentukan oleh kinerja perusahaan tersebut.

b. Capital Loss

Dalam aktifitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli.

c. Perusahaan bangkrut atau dilikuidasi,

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di-delist.

d. Saham di-delist dari bursa,

Resiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umuumnya adalah karena kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun.

e. Saham diberhentikan sementara (suspensi)

Di samping berbagai risiko di atas, risiko lain yang juga “mengganggu” para investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut.

c) Faktor-faktor yang mempengaruhi harga saham.

total, penjualan. Sementara itu, faktor eksternalnya adalah kebijakan pemerintah dan dampaknya, pergerakan suku bunga, fluktuasi nilai tukar mata uang, rumor dan sentimen pasar, penggabungan usaha (business combination).

2.2 Set Kesempatan Investasi

Keputusan investasi merupakan keputusan yang menyangkut pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi (Purnamasari, et al., 2009). Keputusan investasi dimulai dengan identifikasi peluang investasi, yang sering disebut dengan proyek investasi modal. Keputusan investasi juga disebut dengan keputusan penganggaran modal, karena sebagian besar perusahaan mempersiapkan anggaran tahunan yang terdiri dari investasi modal yang disahkan (Brealey, et al., 2008:4).

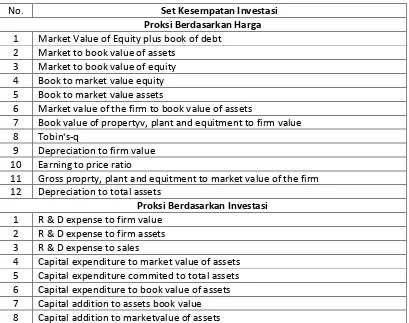

Beberapa proksi yang digunakan dalam menghitung set kesempatan investasi : proksi berdasarkan harga, proksi berdasarkan investasi, dan proksi berdasarkan varian.

a. Proksi berdasarkan harga

Proksi berdasarkan harga ini percaya pada gagasan bahwa jika prospek yang tumbuh dinyatakan dalam harga saham (Erlina, 2008 : 43). Perusahaan yang tumbuh akan memiliki nilai pasar yang relative lebih tinggi dibandingkan dengan aktiva riilnya (assets in place).

Proksi berdasarkan investasi ini percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif pada nilai IOS suatu perusahaan. Kegiatan investasi ini diharapkan dapat memberikan peluang investasi yang semakin besar pada perusahaan yang bersangkutan di masa berikutnya.

c. Proksi berdasarkan varian

Proksi berdasarkan varian ini percaya pada gagasan bahwa suatu opsi akan lebih menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva (Leman,2005). Berikut ini adalah beberapa proksi set kesempatan investasi.

Tabel 2.1

7 Book value of propertyv, plant and equitment to firm value 8 Tobin's-q

9 Depreciation to firm value 10 Earning to price ratio

11 Gross proprty, plant and equitment to market value of the firm 12 Depreciation to total assets

Proksi Berdasarkan Investasi

1 R & D expense to firm value 2 R & D expense to firm assets 3 R & D expense to sales

Proksi Berdasarkan Varians

1 Varians of total return 2 Market value beta 3 Assets beta

4 Varians of assets- deflacted sales

Ukuran Komposit

1 score factor

2 instrument variable

Sumber: Erlina (2008: 23)

Proksi yang digunakan dalam penelitian ini adalah proksi berdasarkan harga yaitu rasio Market Value Equity to Book Value of Equity (MVEBVE). Rasio MVEBVE mengukur gabungan antara aliran kas yang berasal dari aset di tempat dengan kesempatan investasi di masa depan. Rasio MVEBVE juga digunakan sebagai proksi berbagai variabel seperti prestasi perusahaan.

2.3 Laba Per Saham

Ukuran kemampuan perusahaan dalam menghasilkan laba akan membuat investor tertarik untuk menanamkan modalnya pada perusahaan, karena hal itu mencerminkan kemampuan perusahaan dalam memberikan keuntungan kepada pemegang sahamnya yang dapat dilihat dari Laba per Saham atau Earning Per Share (EPS). Laba per saham menunjukkan pendapatan untuk tiap lembar saham biasa. Apabila tidak terdapat dividen saham preferen, maka EPS dihitung dengan membagi laba bersih setelah dikurangi pajak dengan jumlah saham biasa yang beredar. Laba per saham adalah indikator yang baik untuk menilai kinerja operasi perusahaan. Makin tinggi nilai EPS perusahaan, menunjukkan bahwa saham perusahaan mempunyai keuntungan yang besar untuk tiap lembar sahamnya.

bermanfaat. Menurut Aliminsyah dan Padji (2005:62), “Earning per share adalah angka yang merupakan salah satu indikator tentang nilai perusahaan. Angka ini dihitung sebagai laba bersih dibagi dengan jumlah lembar saham yang beredar.”

Laba per saham dirumuskan sebagai berikut: EPS =

Laba per saham memiliki arti sangat penting bagi perusahaan karena menyangkut laba yang diperoleh oleh tiap pemegang saham dalam perusahaan tersebut. Kebanyakan perusahaan menampilkan laba per saham pada halaman depan laporan keuangannya untuk menarik perhatian calon investor dan juga agar investor yang telah terlebih dahulu menanamkan modalnya di perusahaan tersebut tidak berpindah ke perusahan lain.

2.4 Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya suatu perusahaan ditinjau dari total aset yang dimiliki. Perusahaan kecil cenderung menggunakan modal sendiri dan utang jangka pendek daripada utang jangka panjang karena biaya yang lebih rendah. Sedangkan perusahaan besar cenderung memiliki sumber pendanaan yang lebih kuat dan besar, misalnya beraktivitas di pasar modal.

Menurut Elton dan Gruber (dalam Evayanti, 2013), perusahaan dengan skala yang lebih kecil cenderung kurang menguntungkan bila dibandingkan dengan perusahaan yang berskala besar. Faktor-faktor pendukung dalam jumlah terbatas membuat perusahaan kecil cenderung kurang menguntungkan dalam melakukan aktivitas produksinya. Ukuran perusahaan dapat diukur dengan total aset atau besarnya harta perusahaan dengan menggunakan perhitungan logaritma natural dari total aset.

2.5 Penelitian Terdahulu

Sri

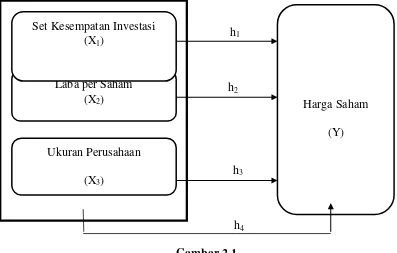

Berdasarkan telaah pustaka dari beberapa penelitian terdahulu, penelitian ini menggunakan variabel set kesempatan investasi, laba per saham, dan ukuran perusahaan sebagai variabel independen dan harga saham sebagai variabel dependen.Kerangka koseptual dalam penelitian ini adalah sebagai berikut :

2.7.1 Set Kesempatan InvestasiTerhadap Harga Saham

Dalam teori manajemen keuangan, ada trade-off antara risiko dan return. Jika risiko suatu investasi lebih tinggi, return yang diharapkan juga tinggi dan banyak para manajer mengetahui risiko untuk dipertimbangkan dalam menilai dan mangambil keputusan investasi. Penilaian dan pemahaman trade-off antara risiko dan return membentuk landasan untuk memaksimumkan kesejahteraan pemegang saham. Secara umum investor enggan terhadap risiko (overse risk). Jika risiko lebih besar, investor mengharapkan return yang lebih besar. Return yang tinggi tidak selalu disertai investasi berisiko. Investasi yang berisiko tidak akan dilakukan oleh investor jika investasi tersebut tidak memberi harapan tingkat return yang tinggi atau nilai perusahaan yang baik. Dengan demikian banyak perusahaan melakukan investasi yang menguntungkan bagi perusahaan tentunya dengan memilih risiko yang terkecil, hal ini akan bertujuan untuk mencapai tujuan perusahaan dalam mencapai profitabilitas yang nantinya jika profitabilitas tercapai akan dapat membagikan deviden yang besar, dan secara tidak langsung harga saham naik, dan tentunya berpengaruh pada naiknya nilai perusahaan. Hal ini sama dengan hasil penelitian yang dilakukan oleh Hasnawati (2005:123) yang menyatakan investment opportunity set berpengaruh positif terhadap nilai perusahaan. Dengan demikian keterkaitan antara set kesempatan investasi dengan harga saham dapat dirumuskan melalui hipotesis sebagai berikut:

H1: Set kesempatan investasi mempunyai pengaruh positif terhadap harga saham

Laba per saham adalah rasio antara laba bersih setelah pajak dengan jumlah lembar saham. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh dividend atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran dividend dan kenaikan nilai saham dimasa datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahan. Kenaikan EPS atau penurunan EPS dari tahun ke tahun adalah ukuran penting untuk mengetahui baiknya pekerjaan yang dilakukan perusahaan

untuk pemegang saham. EPS yang tinggi akan diminati oleh investor sehingga harga

saham akan meningkat. Karena EPS yang tinggi menandakan bahwa perusahaan

tersebut mampu memberikan tingkat kesejakteraan yang lebih baik kepada pemegang

saham. Sedangkan EPS yang rendah menunjukan perusahaan gagal memberikan

keuntungan sebagaimana diharapkan oleh pemegang saham. Apabila Earnings per Share (EPS) perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Paramitha Idi, 2013). Dengan demikian keterkaitan antara laba per saham dengan harga saham dapat dirumuskan melalui hipotesis sebagai berikut:

H2: Laba per saham mempunyai pengaruh positif terhadap harga saham. 2.7.3 Ukuran PerusahaanTerhadap Harga Saham

ini ukuran perusahaan diukur dengan menggunakan total aktiva. Perusahaan yang lebih besar memiliki pertumbuhan yang lebih besar dibandingkan perusahaan kecil, sehingga tingkat pengembalian (return) saham perusahaan besar lebih besar dibandingkan return saham pada perusahaan berskala kecil. Dengan demikian keterkaitan antara ukuran perusahaan dengan harga saham dapat dirumuskan melalui hipotesis sebagai berikut:

H3: Ukuran perusahaan mempunyai pengaruh positif terhadap harga saham. 2.7.4 Investment Opportunity Set (IOS), Earning Per Share (EPS), dan Firm Size

Terhadap Harga Saham

Berdasarkan kerangka konseptual yang didukung dengan teori dan hasil penelitian terdahulu, maka hipotesis keempat dalam penelitian ini :

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini berdasarkan tujuannya adalah jenis penelitian terapan. Penelitian terapan dilakukan dengan maksud untuk menerapkan, menguji, serta mengevaluasi kemampuan suatu teori yang digunakan dalam memecahkan masalah-masalah praktis (Sugiyono, 2006:6). Berdasarkan jenis data dan analisisnya, jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006:11). Penelitian ini mencoba menjelaskan fenomena yang ada dan menganalisis informasi yang didapatkan untuk melihat pengaruh variabel yang satu dengan variabel yang lain (Jogiyanto, 2004:12).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dengan menggunakan internet dan mengakses situs www.idx.co.id. Waktu penelitian dimulai dari bulan Oktober 2014 hingga Febuari 2015.

3.3 Batasan Operasional

a. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2011-2013. b. Variabel yang digunakan yaitu variabel independen dan variabel dependen.

Variabel independen terdiri dari set kesempatan investasi, laba per saham, dan ukuran perusahaan. Variabel dependennya adalah harga saham.

c. Data penelitian yang dibutuhkan dalam penelitian ini adalah daftar perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2011-2013, data kinerja perusahaan, data laporan keuangan, dan laporan tahunan perusahaan selama periode penelitian. Data-data yang dibutuhkan dalam penelitian ini diperoleh dari Indonesia Capital Market Directory (ICMD), laporan keuangan perusahaan yang dipublikasikan dan data pendukung lainnya.

3.4 Variabel Penelitian dan Definisi Operasional

3.4.1 Variabel Independen

Variabel independen dalam penelitian ini terdiri dari : a. Set Kesempatan Investasi

Set Kesempatan Investasimenjelaskan bahwa perusahaan sebagai kombinasi antara aktiva riil (assets in place) dengan opsi investasi di masa yang akan

datang. Opsi atau pilihan investasi masa yang akan datang ini kemudian

disebut sebagai Investment Opportunity Set. Proksi yang digunakan dalam

penelitian ini adalah proksi berdasarkan harga yang digunakan yaitu Market

MV/BVE =

x 100%

b. Laba per Saham

Laba per saham adalah rasio pasar yang menunjukkan bagian laba untuk setiap saham. Nilai laba per saham dalam penelitian ini berasal dari perbandingan antara laba bersih setelah pajak dengan jumlah saham yang beredar. Rasio ini secara sistematis dapat diformulasikan sebagai berikut:

Laba per saham =

c. Ukuran Perusahaan

Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal, menentukan kekuatan tawar-menawar dalam kontrak keuangan, dan memungkinkan munculnya pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar memperoleh laba yang lebih banyak (Sawir dalam Evayanti, 2013). Rumus perhitungan ukuran perusahaan adalah sebagai berikut:

Ukuran perusahaan = � (� ��� � )

3.4.2 Variabel Dependen

perusahaan Property dan Real Estate mulai tahun 2011 hingga tahun 2013, dengan menggunakan rumus :

Rata-rata harga saham tahunan =

Tabel 3.1

Definisi dan Pengukuran Variabel

besarnya suatu perusahaan ditinjau dari total

aset yang dimiliki dimilikinya

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang berada pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia dengan menggunakan kriteria tertentu. Kriteria yang digunakan dalam penelitian ini adalah:

1. Perusahaan Property dan Real Estate dengan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode Januari 2011 sampai dengan Desember 2013

2. Tidak mengalami delisting selama periode penelitian.

3. Mengeluarkan data laporan keuangan lengkap dan laporan kinerja perusahaan yang mendukung penelitian selama tahun 2011 – 2013.

sampel penelitian adalah purposive sampling method, yaitu metode sampling dengan membatasi pemilihan sampel berdasarkan kriteria tertentu. Dari proses

pengambilan sampel, terdapat 25 perusahaan yang memenuhi kriteria di atas.

Berikut disajikan proses pengambilan sampel :

Tabel 3.2

18 Megapolitan Developments Tbk

19 Fortune Mate Indonesia Tbk FMII 13

25 Kawasan Industri Jababeka Tbk

44 Summarecon Agung Tbk SMRA 25

45 Sitara Propertindo Tbk TARA - - -

Tabel 3.3

Proses Pengambilan Sampel

Keterangan Jumlah

Jumlah populasi perusahaan sub sektor property dan real estate

yang terdaftar di BEI dari tahun 2011 sampai dengan tahun 2013

45 perusahaan

Jumlah populasi yang tidak memenuhi kriteria sampel 2 -1 perusahaan

Jumlah populasi yang tidak memenuhi kriteria sampel 3 -1 perusahaan

Jumlah populasi yang tidak memenuhi kriteria sampel 4 -18 perusahaan

Total Sampel Terpilih 25 perusahaan

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai data perusahaan, laporan kinerja perusahaan, laporan keuangan dan tahunan, serta buku-buku referensi, internet, dan literatur ilmiah yang berhubungan dengan penelitian.

Metode pengumpulan data dalam penetilian ini disebut strategi arsip (archival), yaitu data dikumpulkan dari catatan atau basis data yang sudah ada (Jogiyanto, 2004:82).

3.8 Metode Analisis Data

Dalam penelitian ini metode analisis data dilakukan dengan metode analisis statistik dan menggunakan software SPSS 18. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik tersebut meliputi : uji normalitas, uji multikolinearitas, uji heteroskesdasitas, uji autokorelasi.

3.8.1 Pengujian Asumsi Klasik 1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji apakah data berdistribusi normal akan digunakan analisis grafik probability plot, histogram dan uji Kolmogorov-Smirnov.

2. Uji Multikolinearitas.

dan nilai toleransi. Pada pengujian ini regresi yang bebas multikolinearitas adalah mempunyai nilai VIF kurang dari 10.

3. Uji heteroskedastisitas

Uji heteroskedastisitas melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain. Model Regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, di mana bila ada titik menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Pengujian autokorelasi menggunakan uji Durbin – Watson (DW-test). Hipotesis yang akan diuji adalah :

H

0 : tidak ada autokorelasi (r = 0) H

a : ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Bila nilai Durbin-Watson terletak antara batas atas dan Upper Bound dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

c. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak diantara batas atas (DW) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.8.2 Pengujian Hipotesis

Hipotesis akan diuji dengan menggunakan analisis regresi linear berganda. Regresi ini bertujuan untuk mengetahui pengaruh Investment Opportunity Set (IOS), Earning Per Share (EPS), dan Firm Size terhadap Harga Saham dengan model persamaan sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + e

Y = Perubahan harga saham

β0 = konstanta

X1 = Investment Opportunity Set (IOS) X2 = Earning Per Share (EPS)

X3 = Firm Size

β1, β2,… β3 = koefisien regresi

e = variabel pengganggu/ error

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut :

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

2. Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3. Koefisien Determinasi

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Populasi dala penelitian ini adalah perusahaan-perusahaan sub sektor property dan real estate yang terdaftar di Bura Efek Indonesia (BEI). Periode pengamatan dalam penelitian ini adalah tahun 2011 sampai dengan 2013. Jumlah populasi dalam penelitian ini adalah 45 perusahaan dan sampel yang digunakan dalam penelitian ini adalah 25 perusahaan dengan total data sampel yang digunakan sebanyak 75 data setiap variabelnya. Berikut ini merupakan statistik secarra umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

IOS 75 ,28 19,36 2,9845 3,70342

EPS 75 ,38 905,00 125,4017 204,29312

FIRMSZ 75 25,72 31,07 28,5447 1,29929

HARGASHM 75 98,00 7316,67 1110,7877 1431,79970

Unstandardized Residual

75

-3008,62797

4594,92573 ,0000000 831,97772715 Valid N (listwise) 75

Sumber: Lampiran V

(simpangan baku) variabel ini adalah 3,70342. Variabel laba per saham (EPS) memiliki nilai minimum 0,38, nilai maksimum 905,00, nilai mean (nilai rata-rata) 125,4017 dan standart deviation (simpangan baku) variabel ini adalah 204,29312. Variabel ukuran perusahaan (FIRMSZ) memiliki nilai minimum 25,72, nilai maksimum 31,07, nilai mean (nilai rata-rata) 28,5447 dan standart deviation (simpangan baku) variabel ini adalah 1,29929. Variabel harga saham (HARGASHM) memiliki nilai minimum 98, nilai maksimum 7316,67, nilai mean (nilai rata-rata) 1110,7877 dan standart deviation (simpangan baku) variabel ini adalah 1431,79970.

4.2 Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan intuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskedastisitas serta auto korelasi. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

berdistribusi normal,

non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki kolerasi atau hubungan secara sempurna ataupun mendekati sempurna,

non-autokolerasi, artinya kesalahan penggangu dalam model regresi tidak saling korelasi,

homoskedastisitas, artinya variance variabel independen dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis grafik dan statistik.

A. Analisis Grafik

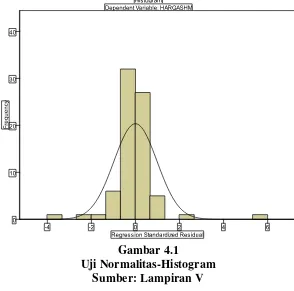

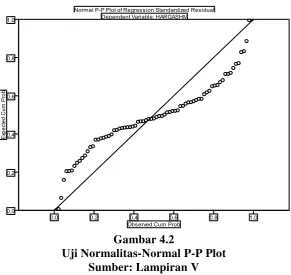

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogam, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar disekitar garis diagonal. Berikut hasil uji normalitas dengan menggunakan analisis grafik.

Gambar 4.1 Uji Normalitas-Histogram

Gambar 4.2

Uji Normalitas-Normal P-P Plot Sumber: Lampiran V

Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa gambarnya telah berbentuk lonceng dan menceng ke kiri yang menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

B. Uji Statistik

tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel berikut:

Tabel 4.2

Mean 2,9845 125,4017 28,5447 1110,7877

Std. Deviation 3,70342 204,29312 1,29929 1431,79970 Most

Kolmogorov-Smirnov Z 2,208 2,964 ,617 2,281

Asymp. Sig. (2-tailed) ,000 ,000 ,840 ,000

a. Test distribution is Normal. b. Calculated from data. Sumber: Lampiran V

yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vii. Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Hasil pengujian normalitas setelah transformasi dapat dilihat sebagai berikut.

1. Analisis Grafik

Gambar 4.4 Uji Normalitas Sumber: Lampiran V

2. Uji Statistik

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 75

Normal Parametersa,b Mean ,0000000

Std. Deviation ,53772539

Most Extreme Differences Absolute ,054

Positive ,054

Negative -,047

Kolmogorov-Smirnov Z ,472

Asymp. Sig. (2-tailed) ,979

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Lampiran V

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.472. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.979 > 0,05.

4.2.2 Hasil Uji Heteroskedastisitas

ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplott yang dihasilkan dari pengolahan data menggunakan program SPSS 18. Dasar pengambilan keputusannya adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan y,

maka tidak terjadi heteroskedastisitas.

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot,

dimana bila ada titik – titik yang menyebar di atas dan dibawah angka 0 pada sumbu

Y serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

Gambar 4.5

Pada gambar 4.5 tentang grafik scatterplot diatas terlihat titik-titik menyebar secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

4.2.3 Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

angka D-W dibawah -2 berarti ada autokorelasi positif,

angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

Tabel 4.4

a. Predictors: (Constant), LnFIRMSZ, LnIOS, LnEPS

b. Dependent Variable: LnHARGASHM

Sumber: Lampiran V

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.770. Angka ini terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

4.2.4 Hasil Uji Multikolinieritas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel – variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan toleransi. Menurut Ghozali (2005:91) untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari:

a. nilai tolerance dan lawannya, b. variance inflation factor (VIF)

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.01 atau sama dengan VIF>10.

4.3 Pengujian Hipotesis

4.3.1 Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi yang adalah nilai Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel rasio keuangan dan investment opportunity set terhadap perubahan harga saham. “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2005).

Tabel 4.6 Adjusted R2

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

dimension0 1 ,854

a

,728 ,717 ,54897

a. Predictors: (Constant), LnFIRMSZ, LnIOS, LnEPS

b. Dependent Variable: LnHARGASHM Sumber: Lampiran V

4.3.2 Uji Signifikan Simultan (Uji F)

Siginifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Selain itu akan diihat nilai signifikansi (sig), dimana jika nilai sig dibawah dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independent. Hipotesa untuk uji F adalah sebagai berikut:

H0 : Tidak ada pengaruh antara variabel set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) secara bersamaan terhadap harga saham,

Ha : Tidak ada pengaruh antara variabel set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) secara bersamaan terhadap harga saham

Berdasarkan Uji F maka dapat diambil kesimpulan: a. bila nilai P-value dari F ≥ α = 5% maka H

o= diterima dan Ha = ditolak, artinya secara serempak semua variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 57,402 3 19,134 63,491 ,000a

Residual 21,397 71 ,301

Total 78,799 74

a. Predictors: (Constant), LnFIRMSZ, LnIOS, LnEPS

b. Dependent Variable: LnHARGASHM Sumber Lampiran V

Dari uji ANOVA atau F-test, diperoleh nilai F hitung sebesar 63,491 dengan tingkat signifikansi 0,000. Berdasrkan hasil tersebut dapat disimpulkan bahwa variabel set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) secara simultan berpengaruh signifikan terhadap variabel harga saham karena tingkat signifikan sebesar 0,000 (<0,05).

4.3.3 Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Dalam uji t digunakan hipotesis sebagai berikut:

H0: b1,b2,b3= 0, artinya set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) secara parsial tidak mempunyai pengaruh yang signifikan terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

signifikan terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

Uji t ini dilakukan dengan membandingkan nilai p-value dari t dengan α. Kesimpulan yang dapat diambil dari uji t ini adalah:

a. bila nilai P value dari t masing-masing variabel independen ≥ α = 5%, maka Ho: bi = 0 diterima dan Ha: bi ≠ 0 ditolak, artinya secara individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen.

b. sebaliknya bila P value dari t masing-masing variabel independen < α maka Ho: bi = 0 ditolak dan Ha: bi ≠ 0 diterima, artinya secara individual masing-masing variabel independen Xi berpengaruh secara signifikan terhadap variabel dependen.

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda Harga Saham = 3,487 + 0,262 IOS + 0.478 EPS + 0,322 FIRMSZ

a. Nilai kostanta adalah 3,487 artinya jika set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) bernilai 0, maka harga saham akan meningkat sebesar 3,478,

b. Nilai koefisien set kesempatan investasi (IOS) adalah 0,262 artinya setiap kenaikan set kesempatan investasi (IOS) akan meningkatkan harga saham sebesar 0,626,

c. Nilai koefisien laba per saham (EPS) adalah 0,478 artinya setiap kenaikan nilai laba per saham (EPS) akan meningkatkan perubahan harga saham sebesar 0,147,

d. Nilai koefisien ukuran perusahaan (FIRMSZ) adalah 0,322 artinya setiap kenaikan nilai ukuran perusahaan (FIRMSZ) akan meningkatkan perubahan harga saham sebesar 0,322.

Dari hasil pengujian diatas akan dijelaskan pengaruh variabel independen secara satu-persatu (parsial).

a. Pengaruh set kesempatan investasi (IOS) terhadap tingkat perubahan harga saham.

Hasil analisis uji t untuk variabel set kesempatan investasi (IOS) menunjukkan nilai t sebesar 3,462 dengan signifikansi sebesar 0,001, signifikansi t lebih kecil dari 0,05 (P< 0.05). Hal ini berarti bahwa set kesempatan investasi (IOS) secara parsial berpengaruh terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

c. Pengaruh ukuran perusahaan (FIRMSZ) terhadap tingkat perubahan harga saham.

Hasil analisis uji t untuk variabel set kesempatan investasi (IOS) menunjukkan nilai t sebesar 0,214 dengan signifikansi sebesar 0,831, signifikansi t lebih besar dari 0,05 (P> 0.05). Hal ini berarti bahwa ukuran perusahaan (FIRMSZ) secara parsial tidak berpengaruh terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

4.4 Pembahasan Hasil Penelitian

dengan menggunakan SPSS 18 diperoleh sebesar 0,717. Dengan demikian besarnya pengaruh yang diberikan oleh variabel set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) adalah terhadap harga saham adalah sebesar 71,7%. Sedangkan sisanya sebesar 29,3% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Berdasrkan hasil uji simultan diperoleh kesimpulan set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) secara simultan berpengaruh signifikan terhadap variabel harga saham. Berdasrkan hasi uji parsial diperoleh set kesempatan investasi (IOS) dan laba per saham (EPS) berpengaruh signifikan terhadap harga saham sedangkan ukuran perusahaan (FIRMSZ) tidak berpengaruh terhadap harga saham.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Variabel set kesempatan investasi (IOS), laba per saham (EPS), dan ukuran perusahaan (FIRMSZ) secara simultan berpengaruh signifikan terhadap variabel harga saham. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Sugiartiningsih (2004), Sharma (2011), Balachandra dan Naidu (2009), dan Putri (2013)

2. Variabel set kesempatan investasi (IOS) secara parsial berpengaruh signifikan terhadap harga saham. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Balachandra dan Naidu (2009)

3. Variabel laba per saham (EPS) secara parsial berpengaruh signifikan terhadap perubahan harga saham. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Sugiartiningsih (2004), Sharma (2011), dan Putri (2013)