OPPORTUNITY SET (IOS), PERTUMBUHAN LABA, PERSISTENSI LABA DAN UKURAN PERUSAHAAN TERHADAP KUALITAS LABA

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

EFFECT OF CAPITAL STRUCTURE, LIQUIDITY, INVESTMENT OPPORTUNITY SET ( IOS ), PROFIT GROWTH, EARNINGS PERSISTENCE, AND COMPANY SIZE TO THE QUALITY OF EARNINGS

(Study on Manufacture Company Listed in Indonesia Stock Exchange)

Oleh :

ADHE KURNIAWAN 20120420106

FAKULTAS EKONOMI

Indonesia)

EFFECT OF CAPITAL STRUCTURE, LIQUIDITY, INVESTMENT OPPORTUNITY SET ( IOS ), PROFIT GROWTH, EARNINGS PERSISTENCE, AND COMPANY SIZE TO THE QUALITY OF EARNINGS

(Study on Manufacture Company Listed in Indonesia Stock Exchange)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh : ADHE KURNIAWAN

20120420106

FAKULTAS EKONOMI

Dengan ini saya,

Nama : Adhe Kurniawan

Nomor Mahasiswa : 20120420106

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH STRUKTUR MODAL, LIKUIDITAS, INVESTMENT OPPORTUNITY SET (IOS),

PERTUMBUHAN LABA, PERSISTENSI LABA DAN UKURAN

PERUSAHAAN TERHADAP KUALITAS LABA (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 22 Agustus 2016

beriman di antaramu dan orang-orang yang

diberi ilmu pengetahuan (QS. Al-Mujadalah :11)

Ilmu pengetahuan tanpa agama

lumpuh, agama tanpa ilmu

pengetahuan buta ( Albert Einstein )

Satu-satunya perlindungan terbaik menghadapi hari-hari susah adalah memperbanyak ilmu di saat-saat mudah.

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 6

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Teori Keagenan ... 8

2. Kualitas Laba ... 8

3. Struktur Modal ... 9

6. Pertumbuhan Laba ... 10

7. Persistensi Laba ... 10

8. Ukuran Perusahaan ... 11

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 11

1. Pengaruh Struktur Modal terhadap Kualitas Laba ... 11

2. Pengaruh Likuiditas terhadap Kualitas Laba ... 12

3. Pengaruh Investment Opportunity Set terhadap Kualitas Laba .. 13

4. Pengaruh Pertumbuhan Laba terhadap Kualitas Laba ... 14

5. Pengaruh Persistensi Laba terhadap Kualitas Laba ... 15

16. Pengaruh Ukuran Perusahaan terhadap Kualitas Laba ... 16

C. Model Penelitian ... 17

BAB III METODE PENELITIAN ... 18

A. Populasi dan Sampel... 18

B. Teknik Pengumpulan Sampel ... 18

C. Jenis Data ... 19

D. Definisi Operasional Variabel Penelitian ... 19

1) Variabel Dependen ... 19

2) Variabl Independen ... 19

E. Uji Kualitas Data ... 22

1. Uji Statistik Deskriptif ... 22

2. Uji Asumsi Klasik ... 22

F. Uji Hipotesis dan Analisis Data ... 24

1. Analisis Regresi Linear Berganda ... 24

A. Gambaran Umum Obyek/Subyek Penelitian ... 27

B. Analisis Deskriptif ... 28

1. Struktur Modal ... 29

2. Likuiditas ... 29

3. Investment Opportunity Set (IOS) ... 30

4. Pertumbuhan Laba ... 30

5. Persistensi Laba ... 30

6. Ukuran Perusahaan ... 30

C. Uji Asumsi Klasik ... 31

1. Uji Multikolinieritas ... 31

2. Uji Autokorelasi ... 32

3. Uji Heterokedastisitas ... 32

4. Uji Normalitas ... 33

D. Uji Hipotesis ... 34

1. Uji Simultan (F Hitung) ... 34

2. Uji Koefisien Determinan (Adjusted R2) ... 35

3. Uji Signifikan Nilai T ... 35

E. Pembahasan... 38

1. Pengaruh Struktur Modal terhadap Kualitas Laba ... 38

2. Pengaruh Likuiditas terhadap Kualitas Laba ... 39

3. Pengaruh Investment Opportunity Set terhadap Kualitas Laba .. 40

6. Pengaruh Ukuran Perusahaan terhadap Kualitas Laba ... 42

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN... 43

A. Simpulan ... 43

B. Saran ... 44

C. Keterbatasan Penelitian ... 44 DAFTAR PUSTAKA

4.2 Hasil Uji Statistik Deskriptif ... 29

4.3 Hasil Uji Multikolinieritas ... 31

4.4 Hasil Uji Autokorelasi ... 32

4.5 Hasil Uji Heterokedastisitas ... 33

4.6 Hasil Uji Normalitas ... 33

4.7 Hasil Uji Nilai F ... 34

4.8 Hasil Uji Koefisien Determinan ... 35

4.9 Hasil Uji Statistik T ... 36

viii

This study is to analyze the effect of capital structure, liquidity, investment opportunity set (IOS), profit growth, earnings persistence and the size of the company to the quality of earnings. Earnings quality is dependent variable in this study. capital structure, liquidity, investment opportunity set (IOS), profit growth, earnings persistence and the size of the company is the company's independent variables in this study. Samples 57 companies listed in the Indonesia Stock Exchange for the years 2012- 2014. This study used purposive sampling criteria and test linear regression analysis. The results showed that the liquidity and profit growth has a positive and significant impact on the quality of earnings. capital structure, investment opportunity set (IOS), the persistence of earnings and the size of the company does not affect the quality of earnings.

1 A. Latar Belakang

Laporan keuangan digunakan sebagai sumber informasi untuk menilai suatu perusahaan (Susanti, 2012). Pada umumnya, informasi laba dalam laporan keuangan khususnya bagi pengguna laporan keuangan yang akan melakukan kontrak atau mengambil keputusan investasi menjadi informasi yang sangat penting. Teori keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda (Jensen dan Meckling, 1976). Konflik keagenan menyebabkan terjadinya sifat manajemen yang melaporkan laba secara oportunis untuk memaksimalkan kepentingan pribadinya (Rachmawati dan Triatmoko, 2007). Apabila hal ini terjadi, maka akibatnya adalah rendahnya kualitas laba yang dihasilkan. Rendahnya kualitas laba dapat mengakibatkan para penggunanya membuat kesalahan dalam pengambilan keputusan. Laba yang tidak menunjukkan informasi kinerja manajemen yang sebenarnya akan membuat pihak pengguna laporan menjadi tersesat. Menurut Scott (2003), ERC atau koefisien respon laba didefinisikan sebagai ukuran tingkat abnormal return sekuritas dalam merespon komponen unexpected earnings yang dilaporkan dari perusahaan yang mengeluarkan sekuritas tersebut.

kemampuan laba yang representatif, serta untuk menaksir risiko dalam investasi atau kredit. Informasi laba yang dilaporkan oleh manajemen perusahaan akan digunakan oleh investor untuk pengambilan keputusan dalam menginvestasikan dananya ataupun memprediksi laba di masa yang akan datang. Investor membeli saham pada saat mereka yakin bahwa laba di masa yang akan datang dapat meningkatkan harga saham.

Teori keagenan adalah teori yang membahas hubungan antara pemilik dan agen (manajemen perusahaan) atau keterkaitan keagenan. Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi. Laporan keuangan ini dapat mencerminkan kinerja suatu perusahaan. Terdapat beberapa faktor yang mempengaruhi kualitas laba, yakni: risiko sistematik atau beta, ukuran perusahaan, persistensi laba, pertumbuhan laba, struktur modal, kualitas auditor, likuiditas, dan kualitas akrual.

Kualitas laba yang dihasilkan perusahaan mempengaruhi reaksi yang diberikan. Kualitas laba yang tinggi menunjukkan bahwa investor tertarik pada informasi laba (Molaei et al., 2012). Ketika keuntungan perusahaan meningkat, maka laba perusahaan dikatakan berkualitas. Kualitas laba dapat dipengaruhi oleh beberapa faktor, yaitu sebagai berikut: risiko sistematik atau beta, ukuran perusahaan, persistensi laba, pertumbuhan laba, struktur modal, kualitas auditor, likuiditas, kualitas akrual.

pertumbuhan perusahaan di masa depan. Menurut Solechan (2006), nilai IOS bergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang (future discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan

return yang lebih besar dari biaya modal (cost of equity) dan dapat menghasilkan keuntungan. Tindakan manajer menjadi unobservable yang dapat menyebabkan prinsipal tidak dapat mengetahui apakah manajer telah melakukan tindakan yang sesuai dengan keinginan prinsipal atau tidak.

Investment Opportunity Set (IOS) dari suatu perusahaan juga dapat mempengaruhi cara pandang manajer, pemilik, investor dan kreditor terhadap perusahaan. Perusahaan yang mempunyai kesempatan tumbuh yang tinggi dianggap dapat menghasilkan return yang tinggi pula.

Likuiditas menunjukkan bahwa perusahaan mampu untuk memenuhi kewajiban finansialnya dalam jangka pendek menggunakan dana lancar yang tersedia. Namun apabila likuiditas perusahaan terlalu besar maka perusahaan tersebut berarti tidak mampu mengelola aktiva lancarnya semaksimal mungkin sehingga kinerja keuangan menjadi kurang baik dan kemungkinan ada manipulasi laba untuk mempercantik informasi laba tersebut. Likuiditas meningkat karena adanya asimetri informasi (Amihud, 2008).

Pertumbuhan laba dapat diketahui dengan mengukur market to book ratio

indikasi adanya intervensi dari pihak manajemen perusahaan terhadap laporan keuangan sehingga laba mengalami peningkatan. Oleh karena itu, laba yang dihasilkan perusahaan tidak mencerminkan keadaan perusahaan yang sesungguhnya.

Struktur modal yang diukur dengan leverage merupakan suatu variabel untuk mengetahui seberapa besar aset perusahaan dibiayai oleh hutang perusahaan (Irawati, 2012). Utang yang dimiliki perusahaan berhubungan dengan keuntungan yang akan diperoleh perusahaan (Keshtavar et al., 2013). Semakin tinggi hutang perusahaan, maka perusahaan tersebut akan semakin dinamis. Investasi yang meningkat menunjukkan adanya prospek keuntungan di masa yang akan datang. Pihak manajemen akan lebih terpacu untuk meningkatkan kinerjanya agar hutang perusahaan dapat terpenuhi sehingga dampak positifnya adalah perusahaan akan lebih berkembang. Keputusan untuk menentukan struktur modal dapat dilihat dari harga sahamnya.

Ukuran perusahaan berhubungan dengan kualitas laba sebab semakin besar ukuran suatu perusahaan maka kelangsungan usaha perusahaan tersebut akan semakin tinggi dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba.

terhadap laba sekarang adalah informatif terhadap laba masa depan ekspektasian, yaitu manfaat masa depan yang diperoleh.

Berdasarkan latar belakang tersebut maka peneliti akan melakukan penelitian dengan judul “PENGARUH STRUKTUR MODAL,

LIKUIDITAS, INVESTMENT OPPORTUNITY SET (IOS),

PERTUMBUHAN LABA, PERSISTENSI LABA DAN UKURAN

PERUSAHAAN TERHADAP KUALITAS LABA ”. Penelitian ini merupakan replika dari penelitian Dira dan Astika (2014) memiliki perbedaaan dengan penelitian sebelumnya yaitu terdapat penambahan dua variabel independen.

Kedua variabel independen tersebut ialah Investment Opportunity Set (IOS)

dan persistensi laba. Penelitian ini juga mengubah tahun sampel yaitu yang

terdaftar di Bursa Efek Indonesia periode 2009-2011 menjadi perusahaan

B. Batasan Masalah

Faktor-faktor yang mempengaruhi penelitian ini yaitu pengaruh struktur modal, likuiditas, Investment Opportunity Set (IOS), pertumbuhan laba, persistensi laba dan ukuran perusahaan. Periode penelitian yang digunakan adalah tahun 2012-2014 yang bergerak di bidang manufaktur yang terdaftar di

Bursa Efek Indonesia.

C. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang dapat diambil untuk penelitian ini adalah sebagai berikut :

1. Apakah terdapat pengaruh struktur modal terhadap kualitas laba ? 2. Apakah terdapat pengaruh likuiditas terhadap kualitas laba ?

3. Apakah terdapat pengaruh Investment Opportunity Set (IOS) terhadap kualitas laba ?

4. Apakah terdapat pengaruh pertumbuhan laba terhadap kualitas laba ? 5. Apakah terdapat pengaruh persistensi laba terhadap kualitas laba ? 6. Apakah terdapat pengaruh ukuran perusahaan terhadap kualitas laba?

D. Tujuan penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui apakah terdapat pengaruh struktur modal terhadap kualitas laba.

3. Untuk mengetahui apakah terdapat pengaruh Investment Opportunity Set

(IOS) terhadap kualitas laba.

4. Untuk mengetahui apakah terdapat pengaruh pertumbuhan laba terhadap kualitas laba.

5. Untuk mengetahui apakah terdapat pengaruh persistensi laba terhadap kualitas laba.

6. Untuk mengetahui apakah terdapat pengaruh ukuran perusahaan terhadap kualitas laba.

E. Manfaat Penelitian 1) Manfaat teoritis :

Sebagai panduan untuk melakukan pengembangan ilmu pengetahuan khususnya pada kualitas laba.

2) Manfaat praktis :

a. Penelitian ini diharapkan memberikan saran bagi perusahaan dan memberikan informasi mengenai faktor-faktor yang mempengaruhi untuk meningkatkan kualitas laba suatu peusahaan.

8

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Keagenan

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen (Jensen dan Meckling, 1976). Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manejemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham. Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

2. Kualitas Laba

Kualitas laba mengakui fakta bahwa dampak ekonomi transaksi yang terjadi akan beragam antarperusahaan sebagai fungsi (gabungan) dari karakter dasar bisnis mereka, dan secara beragam dirumuskan sebagai tingkat laba yang menunjukkan apakah dampak ekonomi pokoknya lebih baik dalam memperkirakan arus kas, ataukah konservatif, atau juga dapat diramalkan. Kualitas laba adalah laba dalam laporan keuangan yang mencerminkan kinerja keuangan perusahaan yang sesungguhnya (Irawati, 2012). Kualitas laba semakin tinggi kalau mendekati perencaan awal atau melebihi target dari rencana awal. Kualitas laba rendah karena dalam menyajikan laba tidak sesuai dengan sebenarnnya sehingga informasi yang di dapat dari laporan laba menjadi bias dampaknya menyesatkan kreditur dan investor dalam mengambil keputusan.

3. Struktur Modal

Struktur modal adalah penggunaan asset dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan maksud agar meningkatkan keuntungan potensial pemegang saham (Novianti, 2012). Struktur modal mempunyai pengaruh terhadap kualitas laba karena jika aset perusahaan lebih besar dibiayai oleh hutang daripada modalnya maka peran daripada investor menjadi menurun.

4. Likuiditas

memiliki kemampuan dalam membayar hutang jangka pendeknya berarti perusahaan memiliki kinerja keuangan yang baik dalam pemenuhan hutang lancar sehingga perusahaan tidak perlu melakukan praktek manipulasi laba (Dira dan Astika, 2014).

5. Investment Opportunity Set (IOS)

Investment Opportunity Set menunjukkan investasi perusahaan atau opsi pertumbuhan. Nilai opsi pertumbuhan tersebut tergantung pada

discretionary expenditure manajer (Solechan, 2006). Manajemen

investment opportunities membutuhkan pembuatan keputusan dalam lingkungan yang tidak pasti dan konsekuensinya tindakan manajerial menjadi lebih unobservable. Tindakan manajer yang unobservable dapat menyebabkan prinsipal tidak dapat mengetahui apakah manajer telah melakukan tindakan yang sesuai dengan keinginan prinsipal atau tidak. 6. Pertumbuhan Laba

Pertumbuhan laba dimungkinkan ada pengaruh dengan kualitas laba perusahaan karena jika perusahaan yang memiliki kesempatan bertumbuh terhadap labanya berarti kinerja keuangan perusahaan tersebut baik dan dimungkinkan juga memiliki kesempatan bertumbuh terhadap kualitas labanya (Irawati, 2012). Maka pertumbuhan laba berpengaruh positif ter-hadap kualitas laba.

7. Persistensi Laba

diimplikasikan oleh inovasi laba tahun berjalan sehingga persistensi laba dilihat dari inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham. Besarnya revisi ini menunjukan tingkat persistensi laba. Inovasi terhadap laba sekarang adalah informatif terhadap laba masa depan ekspektasian, yaitu manfaat masa depan yang diperoleh pemegang saham.

8. Ukuran Perusahaan

Ukuran perusahaan adalah suatu ukuran perusahaan yang dapat diklasifikasikan besar kecilnya perusahaan. Ukuran perusahaan berhubungan dengan kualitas laba karena semakin besar perusahaan maka semakin tinggi pula kelangsungan usaha suatu perusahaan dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba (Irawati, 2012).

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Struktur Modal terhadap Kualitas Laba

Jang, dkk (2007) menyatakan bahwa semakin besar hutang suatu perusahaan maka mencerminkan laba yang berkualitas. Perusahaan yang memiliki tingkat hutang yang tinggi dapat menggunakan hutangnya untuk mendanai kegiatan operasi perusahaannya sehingga memungkinkan perusahaan dapat menghasilkan laba yang besar dan dapat melunasi hutang tersebut dari laba yang dihasilkan.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Sugiarto, dkk (2007) bahwa struktur modal berpengaruh positif terhadap kualitas laba. Hasil berbeda ditunjukkan oleh penelitian Dira dan Astika (2014) struktur modal tidak berpengaruh terhadap kualitas laba. Berdasarkan penjelasan diatas dapat ditarik hipotesis :

H1 : Struktur modal berpengaruh positif terhadap kualitas laba

2. Pengaruh Likuiditas terhadap Kualitas Laba

perlu dipertimbangkan dalam hal pengambilan keputusan investasi terkait kualitas laba.

Hal ini diperkuat oleh hasil penelitian Jang,dkk (2007) dan Yuli (2010) yang menyatakan bahwa likuiditas berpengaruh positif terhadap kualitas laba. Hasil berbeda ditunjukkan oleh penelitian Dira dan Astika (2014) likuiditas tidak berpengaruh terhadap kualitas laba. Berdasarkan penjelasan diatas dapat ditarik hipotesis :

H2 : Likuiditas berpengaruh positif terhadap kualitas laba

Hasil ini didukung oleh penelitian Fita (2004) dan Mulyani et al, (2007) yang menyatakan bahwa investment opportunity set berpengaruh positif terhadap kualitas laba. Berdasarkan penjelasan tersbut ditarik hipotesis : H3 : Investment Opportunity Set (IOS) berpengaruh positif terhadap

kualitas laba

4. Pengaruh Pertumbuhan Laba terhadap Kualitas Laba

Pertumbuhan laba dapat diketahui dengan mengukur market to book ratio (Collins dan Kothari, 1989). Pertumbuhan laba suatu perusahaan biasanya diakibatkan oleh adanya laba kejutan yang diperoleh pada periode sekarang. Investor dapat merespon informasi laba kejutan tersebut sebagai suatu indikasi adanya intervensi dari pihak manajemen perusahaan terhadap laporan keuangan sehingga laba mengalami peningkatan. Oleh karena itu, laba yang dihasilkan perusahaan tidak mencerminkan keadaan perusahaan yang sesungguhnya.

Semakin tinggi tingkat pertumbuhan perusahaan, maka semakin tinggi pula kualitas labanya. Keadaan ini disebabkan karena adanya respon positif dari investor sebagai pengguna laporan keuangan dalam merespon informasi kualitas laba. Dengan demikian, laba yang dihasilkan merupakan keadaan perusahaan yang sesungguhnya. Hal inilah yang menyebabkan meningkatnya kepercayaan investor terhadap perusahaan yang mengalami pertumbuhan laba sehingga menyebabkan kualitas laba yang tinggi.

kualitas laba. Berbeda dengan penelitian Dira dan Astika (2014) yang menyatakan bahwa pertumbuhan laba tidak berpengaruh terhadap kualitas laba. Berdasarkan penjelasan diatas dapat ditarik hipotesis :

H4 : Pertumbuhan laba bepengaruh positif terhadap kualitas laba

5. Pengaruh Persistensi Laba terhadap Kualitas Laba

Persistensi laba menurut Scott (2003) adalah revisi laba yang diharapkan dimasa depan yang diimplikasikan oleh inovasi laba sehingga persistensi laba dilihat dari inovasi laba tahun berjalan yang dihubungkan dengan perubahan harga saham. Persistensi merupakan cermin kualitas laba yang diperoleh perusahaan karena perusahaan dapat mempertahankan perolehan laba tersebut dari waktu ke waktu dan bukan hanya karena suatu peristiwa tertentu, seperti penjualan aset, penjualan merek dagang, dan kegiatan non operasional lainnya.

Perusahaan yang mampu mempertahankan labanya dari tahun ke tahun lebih membuat para investor tertarik, karena menurut investor perusahaan ini mampu menjaga kondisi perusahaan untuk tetap stabil. Semakin tinggi persistensi laba maka koefisien respon laba akan meningkat. Hal ini mengindikasikan bahwa laba perusahaan berkualitas.

Hal ini diperkuat dengan hasil penelitian Jang, dkk (2007) dan Ambarwati (2008) yang menyatakan bahwa persistensi laba berpengaruh positif terhadap kualitas laba. Maka dapat ditarik hipotesis :

6. Pengaruh Ukuran Perusahaan terhadap Kualitas Laba

Ukuran perusahaan merupakan karakteristik dari suatu perusahaan. Ukuran perusahaan berhubungan dengan kualitas laba sebab semakin besar ukuran suatu perusahaan maka kelangsungan usaha perusahaan tersebut akan semakin tinggi dalam meningkatkan kinerja keuangan sehingga perusahaan tidak perlu melakukan praktek manipulasi laba.

Perusahaan-perusahaan yang berskala besar akan mudah memperoleh dana pinjaman dari pihak ketiga, karena kemampuan untuk mengakses kepada pihak lain atau jaminan yang dimiliki merupakan aktiva yang lebih besar dari perusahaan kecil.

Hasil ini didukung oleh penelitian Dira dan Astika (2014), Susanto (2011), dan Jang, dkk (2007) yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap kualitas laba. Dari penjelasan tersebut maka hipotesisnya adalah :

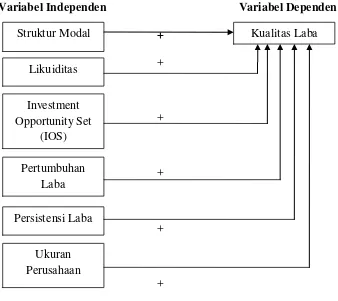

C. Model Penelitian

Skema model penelitian ini digambarkan dalam Gambar 2.1 sebagai berikut:

Variabel Independen Variabel Dependen +

+

+

+

+

+

Gambar 2.1 Skema Model Penelitian Struktur Modal

Likuiditas

Investment Opportunity Set

(IOS) Pertumbuhan

Laba

Persistensi Laba

Ukuran Perusahaan

18

METODE PENELITIAN

A. Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2012-2014.

B. Teknik Pengumpulan Sampel

Pemilihan meotde sampel menggunakan metode non probability sampling

dengan teknik purposive sampling. Purposive sampilng adalah pengambilan secara sengaja sesuai dengan persyaratan sampel yang diperlukan. Adapun persyaratan untuk sampel yangdipilih adalah sebagai berikut :

1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan auditan untuk periode yang berakhir 31 Desember secara konsisten dan lengkap selama periode 2012-2014. 2) Perusahaan manufaktur yang menghasilkan laba selama periode

2012-2014.

3) Perusahaan manufaktur yang menyajikan harga penutupan saham tahunan dengan lengkap.

C. Jenis data

Jenis data yang dipakai dalam penelitian ini adalah data sekunder (serta merupakan data kuantitatif (angka yang disajikan dalam pelaporan keuangan digunakan untuk menghitung nilai variabel-variabel terkait dalam penelitian ini).

D. Definisi Operasional Variabel Penelitian 1) Variabel Dependen

Kualitas Laba

Kualitas laba adalah laba dalam laporan keuangan yang mencerminkan kinerja keuangan perusahaan yang sesungguhnya. Para investor, calon investor, para analisis keuangan dan para pengguna informasi keuangan lainnya harus mengetahui betul bagaimana kualitas laba yang sebenarnya. Kualitas laba dapat dihitung menggunakan rumus

Raspuda (2014):

Quality of Income

=

� �� ��

Keterangan :

EBIT : Laba sebelum bunga dan pajak 2) Variabel Independen

a. Struktur Modal

untuk mengetahui seberapa besar aset perusahaan dibiayai oleh hutang perusahaan. Leverage juga dapat diartikan sebagai tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya, dengan demikian leverage juga mencerminkan tingkat resiko keuangan perusahaan. Variabel leverage dalam penelitian ini diukur dengan Debt to Equity Ratio (DER).Rumus yang digunakan adalah sebagai berikut Sembiring (2005):

Debt Equity Ratio =

� � � �� � �

b. Likuiditas

Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi hutang jangka pendeknya dengan aktiva lancar yang dimiliki. Likuidi-tas mempunyai pengaruh terhadap kualiLikuidi-tas laba karena jika suatu perusahaan memiliki kemampuan dalam membayar hutang jangka pendeknya berarti perusahaan memiliki kinerja keuangan yang baik dalam pemenuhan hutang lancar sehingga perusahaan tidak perlu melakukan praktek manipulasi laba. Rumus yang digunakan adalah Almilia (2007) :

Current ratio

=

� � � ��� � � � �

c. Investment Opportunity Set (IOS)

klasifikasi pertumbuhan perusahaan di masa depan. Proksi IOS yang digunakan dalam penelitian ini adalah market to book value of asset ratio, seperti yang digunakan dalam penelitian Rachmawati dan Triatmoko (2007) dengan rumus :

MKTBKASS = − � +( ℎ �ℎ � ℎ )

d. Pertumbuhan Laba

Pertumbuhan laba adalah kemampuan suatu perusahaan untuk memenuhi hutang jangka pendeknya dengan aktiva lancar yang dimiliki. Seberapa besar efektifitas perusahaan dalam menghasilkan keuntungan dengan pemanfaatan yang dimiliki. Rumus yang digunakan adalah sebagai berikut :

Pertumbuhan Laba = � ℎ

�ℎ −1

e. Persistensi Laba

Xit = α + βXit-1+ ε Keterangan:

Xit : laba perusahaan i pada tahun t Eit-1 : laba perusahaan i sebelum tahun t f. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinilai dari total aset yang dimiliki, jumlah penjualan, rata-rata total penjualan dan rata-rata assets. Jadi ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat dilihat dari besar kecilnya modal yang digunakan dan total aset yang dimiliki. Ukuran perusahaan dapat diproksi melalui total aset (TA). Rumus yang digunakan untuk menghitung ukuran perusahaan (Collins dan Kothari, 1989) sebagai berikut:

Ukuran Perusahaan = Total Aset Perusahaan pada Akhir Tahun (Log)

E. Uji Kualitas Data

1. Uji Statistik Deskriptif

Statistik deskriptif ini digunakan untuk memberikan gambaran nilai minimum, maksimum, rata-rata (mean), dan simpangan baku (standar deviasi) dari variabel-variabel yang diteliti.

2. Uji Asumsi Klasik

klasik tepenuhi. Pengujian asumsi klasik yang dilakukan dalam penelitian ini antara lain:

a. Uji Multikolinieritas

Menurut Ghozali (2011) uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel bebas/independen. Jika nilai VIF

lebih kecil dari 10 dan nilai Tolerance > 0,1, maka bisa ditarik kesimpulan bahwa kedua persamaan regresi bebas dari masalah multikolinieritas.

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi. Dilihat dari nilai Durbin Watson, dapat diketahui bahwa persamaan tersebut tidak mengalami autokorelasi. Model regresi yang baik sebaiknya tidak terdapat autokorelasi. Untuk mengetahui ada atau tidaknya autokorelasi dalam model regresi, dalam penelitian ini digunakan uji Durbin Watson (DW), jika angka DW diantara du <dw< 4-du maka tidak terjadi autokorelasi (Nazaruddin dan Basuki, 2015).

c. Uji Heteroskedastisitas

ke pengamatan yang lain (Ghozali, 2005). Untuk menguji heteroskedastisitas digunakan uji Glejser. Uji Glejser mengusulkan untuk meregres nilai absolut residual terhadap variabel independen. Jika nilai signifikansi antara variabel independen dengan absolut residual > α 0,05 maka tidak terjadi masalah heteroskedastisitas.

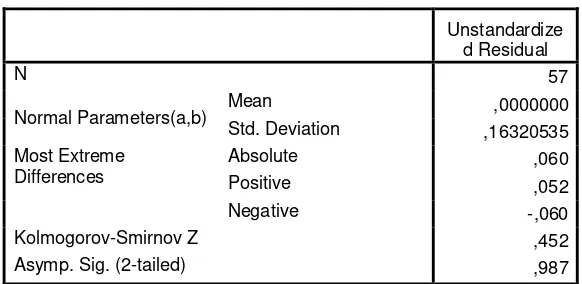

d. Uji Normalitas

Berdasarkan uji Kolmogorov-Smirnov yang digunakan untuk menguji normalitas nilai residual, maka variabel residual kedua persamaan berdistribusi normal dengan nilai signifikansi > α 0.05 (Ghozali, 2011).

F. Uji Hipotesis dan Analisis Data 1. Analisis Regresi Linier Berganda

Metode analisis yang digunakan untuk menilai variabilitas luas pengungkapan risiko dalam penelitian ini adalah analisis regresi berganda (multiple regressionanalysis). Analisis regresi berganda digunakan untuk menguji pengaruh variabel independen struktur modal, likuiditas, IOS, pertumbuhan laba, persistensi laba, ukuran perusahaan terhadap variabel dependen kualitas laba. Model regresi yang dikembangkan untuk menguji hipotesis - hipotesis yang telah dirumuskan dalam penelitian ini adalah :

Keterangan :

Klit : Kualitas Laba

SMit : Struktur Modal

LIit : Likuiditas

IOSit : Investment Opportunity Set PLit : Pertumbuhan Laba PRSit : Persistensi Laba UPit : Ukuran Perusahaan

α : konstanta

e : error

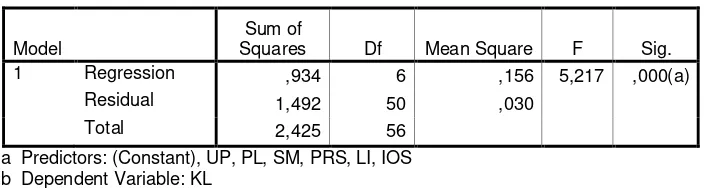

2. Uji Statistik F

Uji F digunakan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Jika nilai signifikansi < 0,05, maka dapat dikatakan terdapat pengaruh yang signifikan secara bersama-sama antara variabel bebas terhadap variabel terikat. Namun, jika nilai signifikansi > 0,05 maka tidak terdapat pengaruh yang signifikan secara bersama-sama antara variabel bebas terhadap variabel terikat.

3. Uji Koefisien Determinan (Adjusted R2)

mampu menjelaskan variasi variabel dependen. R2sama dengan 0, maka tidak ada sedikitpun presentase sumbangan pengaruh yang diberikan variabel independen terhadap variabel dependen, atau variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikitpun variasi variabel dependen. Sebaliknya R2 sama dengan 1, maka prosentase sumbangan pengaruh yang diberikan variabel independen terhadap variabel dependen adalah sempurna, atau variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen.

4. Uji Signifikansi Parameter Individual (Uji Statistik t)

Untuk menguji pengaruh pada setiap hipotesis digunakan uji stastistik

t. Uji statistik t digunakan untuk mengetahui pengaruh satu variabel independen secara individual terhadap variabel dependen (Ghozali, 2006). Pengujian dilakukan dengan menggunakan signifikan level 0,05

(α=5%). Kriteria hipotesis diterima jika :

a. Nilai signifikan < α 0,05

27

A. Gambaran Umum Obyek/Subyek Penelitian

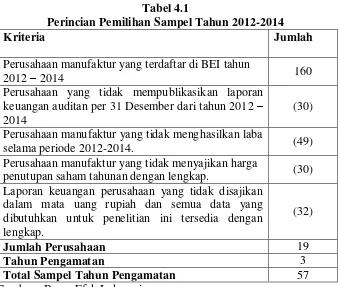

Hasil pemilihan sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012 - 2014 diperoleh jumlah sampel sebanyak 57 perusahaan. Proses pemilihan sampel disajikan pada tabel berikut :

Adapun prosedur pemilihan sampel adalah sebagai berikut: Tabel 4.1

Perincian Pemilihan Sampel Tahun 2012-2014

Kriteria Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun

2012 – 2014 160

Perusahaan yang tidak mempublikasikan laporan keuangan auditan per 31 Desember dari tahun 2012 – 2014

(30) Perusahaan manufaktur yang tidak menghasilkan laba

selama periode 2012-2014. (49)

Perusahaan manufaktur yang tidak menyajikan harga

penutupan saham tahunan dengan lengkap. (30) Laporan keuangan perusahaan yang tidak disajikan

dalam mata uang rupiah dan semua data yang dibutuhkan untuk penelitian ini tersedia dengan lengkap.

(32)

Jumlah Perusahaan 19

Tahun Pengamatan 3

Total Sampel Tahun Pengamatan 57

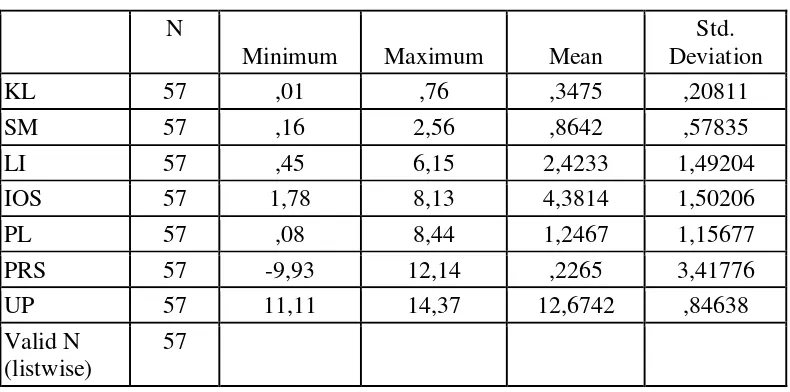

B. Analisis Deskriptif

Analisis deskriptif digunakan untuk menggambarkan atau mendeskripsikan kondisi data yang digunakan dalam penelitian. Variabel yang digunakan dalam penelitian ini meliputi struktur modal (SM), likuiditas (LI), investment opportunity set (IOS), pertumbuhan laba (PL), persistensi laba (PRS), dan ukuran perusahaan (UP). Nilai - nilai statistik data awal dalam proses pengolahan belum menghasilkan data yang berdistribusi normal, sehingga beberapa data outlier dikeluarkan dari analisis.

Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi - observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk variabel tunggal atau kombinasi .Outlier perlu dibuang jika data outlier tidak menggambarkan observasi dalam populasi. Berikut merupakan statistik deskriptif untuk data yang sudah normal.

Tabel 4.2

Hasil Uji Statistik Deskriptif N

Minimum Maximum Mean

Std.

Sumber : Hasil Olah Data 2016 1. Struktur Modal

Struktur Modal ditunjukkan oleh proksi SM. Berdasarkan Tabel 4.2. Hasil uji statistik deskriptif, besarnya SM dari 57 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 0,16, nilai maksimum sebesar 2,56, rata-rata (mean) sebesar 0,8642, dan standar deviasi sebesar 0,57835.

2. Likuiditas

3. Investment Opportunity Set (IOS)

Investment Opportunity Set ditunjukkan oleh proksi IOS. Berdasarkan Tabel 4.2. Hasil uji statistik deskriptif, besarnya IOS dari 57 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 1,78, nilai maksimum sebesar 8,13, nilai rata-rata (mean) sebesar 4,3814, dan standar deviasi sebesar 1,50206.

4. Pertumbuhan Laba

Pertumbuhan Laba ditunjukkan oleh proksi PL. Berdasarkan Tabel 4.2. Hasil uji statistik deskriptif, besarnya PL dari 57 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 0,08, nilai maksimum sebesar 8,44, nilai rata-rata (mean) sebesar 1,2467, dan standar deviasi sebesar 1,15677.

5. Persistensi Laba

Persistensi Laba ditunjukkan oleh proksi PRS. Berdasarkan Tabel 4.2. Hasil uji statistik deskriptif, besarnya PRS dari 57 sampel perusahaan manufaktur mempunyai nilai minimum sebesar -9,93, nilai maksimum sebesar 12,14, nilai rata-rata (mean) sebesar 0,2265, dan standar deviasi sebesar 3,41776.

6. Ukuran Perusahaan

sebesar 14,37, nilai rata-rata (mean) sebesar 12,6742, dan standar deviasi sebesar 0,84638.

C. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda. Berikut hasil uji asumsi klasik adalah sebagai berikut :

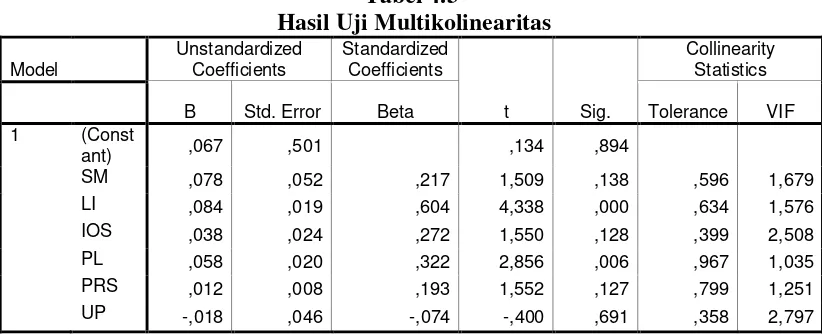

1. Uji Multikolinieritas

Apabila nilai tolerance > 0,1 dan nilai VIF < 10, berarti tidak ada multikolinearitas antar variabel dalam model regresi. Hasil uji multikolinieritas adalah sebagai berikut :

Variabel Independen : SM = Struktur Modal, LI = Likuiditas, IOS = Investment Opportunity Set, PL = Pertumbuhan Laba , PRS = Persistensi Laba, dan UP = Ukuran Perusahaan.

1,251, UP = 2,797 dimana semuanya < 10 dengan demikian, model pengujian ini bebas dari gejala multikolinearitas.

2. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi. Hasil uji autokorelasi adalah sebagai berikut :

Tabel 4.4

Dari tabel 4.4 menunjukkan nilai DW-test yang diperoleh sebesar 2,108 berada pada daerah dU< DW < 4-dU yaitu : 1,8812 < 2,108 < 4-1,8812 atau 1,8812 < 2,108 < 2,1188 artinya tidak ada autokorelasi dalam model regresi.

3. Uji Heteroskedastisitas

Tabel 4.5

Dari tabel 4.5 di atas menunjukkan nilai sig pada kolom terakhir masing-masing variabel adalah SM = 0,410, LI = 0,133, IOS = 0,893, PL = 0,701, PRS = 0,753, dan UP 0,745 dimana dimana semuanya > α 0,05. Dengan demikian, model penujian ini bebas dari gejala heteroskedastisitas.

4. Uji Normalitas

Berdasarkan uji Kolmogorov-Smirnov yang digunakan untuk menguji normalitas nilai residual, maka variabel residual kedua persamaan berdistribusi normal dengan nilai signifikansi > α 0.05 (Ghozali, 2011).

Tabel 4.6

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,16320535

Asymp. Sig. (2-tailed) ,987

Dari tabel 4.6 menunjukan bahwa nilai Kolmogorov-Smirnov (Test Statistic) Z yaitu 0,452 dan Asymp. Sig. (2-tailed) yaitu 0,987 nilai ini > α 0,05 hal ini mengindikasikan model regresi memenuhi asumsi normalitas atau data berdistribusi secara normal.

D. Uji Hipotesis

1. Uji Simultan (F hitung)

Pengujian hipotesis uji F ini digunakan untuk mengetahui apakah secara keseluruhan variabel bebas mempunyai pengaruh yang bermakna terhadap variabel terikat. Hasil uji nilai F dapat dilihat pada tabel berikut:

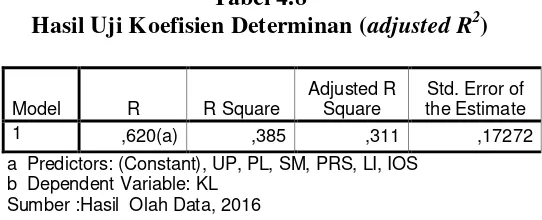

2. Uji Koefisien Determinan (Adjusted R2)

Uji ini bertujuan untuk menentukan proporsi atau persentase total variasi dalam variabel terikat yang diterangkan oleh variabel bebas. Hasil uji koefisien determinan (adjusted R2) dapat dilihat dari tabel berikut :

Tabel 4.8

Hasil Uji Koefisien Determinan (adjusted R2)

Model R R Square

a Predictors: (Constant), UP, PL, SM, PRS, LI, IOS b Dependent Variable: KL

Sumber :Hasil Olah Data, 2016

Berdasarkan Tabel 4.8 di atas, diketahui bahwa besar koefisien determinasi (adjusted R2) atau kemampuan faktor - faktor variabel independen struktur modal, likuiditas, investment opportunity set, pertumbuhan laba, persistensi laba, dan ukuran perusahaan berpengaruh terhadap variabel dependen (kualitas laba) sebesar 0,311 atau 31,1 % dan sisanya (100 % - 31,1 % = 68,9 %) dijelaskan atau diprediksi oleh faktor lain di luar keenam faktor dan model lain di luar model tersebut. 3. Uji Signifikan Nilai T

Tabel 4.9

Dari tabel 4.9 tersebut, tercantum nilai konstanta dan nilai-nilai koefisien regresi linear berganda untuk masing-masing variabel bebas. Berdasarkan nilai tersebut, maka dapat ditentukan model regresi linear berganda yang dinyatakan dalam bentuk persamaan sebagai berikut :

KL = 0,067 + 0,078 SM + 0,084 LI + 0,038 IOS + 0,058 PL + 0,012 PRS – 0,18 UP

a. Pengujian Hipotesis Satu (H1)

Berdasarkan hasil pengujian di atas, didapatkan hasil estimasi variabel Struktur Modal (SM) memiliki koefisien regresi sebesar 0,078 (tanda positif) dengan nilai signifikansi sebesar 0,138 (> α 0,05). Dengan demikian Struktur Modal (SM) tidak berpengaruh terhadap Kualitas Laba (KL), maka pada penelitian ini hipotesis 1 ditolak.

b. Pengujian Hipotesis Dua (H2)

Likuiditas (LI) berpengaruh positif terhadap Kualitas Laba (KL), maka pada penelitian ini hipotesis 2 diterima.

c. Pengujian Hipotesis Tiga (H3)

Berdasarkan hasil pengujian di atas, didapatkan hasil estimasi variabel

Investment Opportunity Set (IOS) memiliki koefisien regresi sebesar 0,038 (tanda positif) dengan nilai signifikansi sebesar 0,128 (> α 0,05). Dengan demikian Investment Opportunity Set (IOS) tidak berpengaruh terhadap Kualitas Laba (KL), maka pada penelitian ini hipotesis 3 ditolak.

d. Pengujian Hipotesis Empat (H4)

Berdasarkan hasil pengujian di atas, didapatkan hasil estimasi variabel Pertumbuhan Laba (PL) memiliki koefisien regresi sebesar 0,058 (tanda positif) dengan nilai signifikansi sebesar 0,006 (< α 0,05). Dengan demikian Pertumbuhan Laba (PL) berpengaruh positif terhadap Kualitas Laba (KL), maka pada penelitian ini hipotesis 4 diterima.

e. Pengujian Hipotesis Lima (H5)

Berdasarkan hasil pengujian di atas, didapatkan hasil estimasi variabel Persistensi Laba (PRS) memiliki koefisien regresi sebesar 0,012 (tanda positif) dengan nilai signifikansi sebesar 0,127 (> α 0,05). Dengan demikian Persistensi Laba (PRS) tidak berpengaruh terhadap Kualitas Laba (KL), maka pada penelitian ini hipotesis 5 ditolak.

f. Pengujian Hipotesis Enam (H6)

negatif) dengan nilai signifikansi sebesar 0,691 (> α 0,05). Dengan demikian Ukuran Perusahaan) tidak berpengaruh terhadap Kualitas Laba (KL), maka pada penelitian ini hipotesis 6 ditolak.

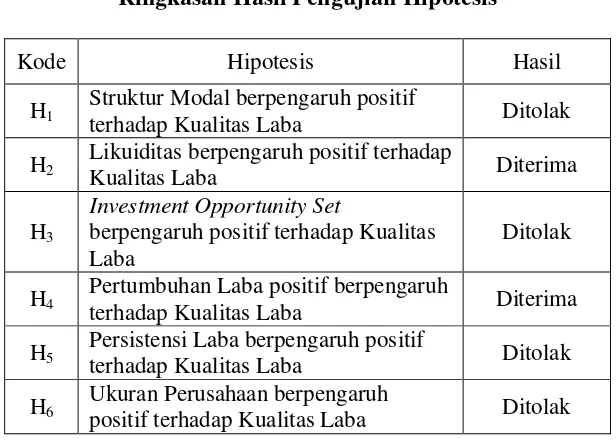

Secara keseluruhan, hasil pengujian hipotesis dapat dilihat pada tabel berikut: Tabel 4.10

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Struktur Modal berpengaruh positif

terhadap Kualitas Laba Ditolak

H2

Likuiditas berpengaruh positif terhadap

Kualitas Laba Diterima

H3

Investment Opportunity Set

berpengaruh positif terhadap Kualitas Laba

Ditolak

H4 Pertumbuhan Laba positif berpengaruh

terhadap Kualitas Laba Diterima

H5 Persistensi Laba berpengaruh positif

terhadap Kualitas Laba Ditolak

H6 Ukuran Perusahaan berpengaruh

positif terhadap Kualitas Laba Ditolak

E. Pembahasan (Interprestasi)

1. Pengaruh Struktur Modal (SM) terhadap Kualitas Laba (KL)

Para investor memberikan respon yang berbeda terhadap besarnya hutang suatu perusahaan karena adanya kebijakan pendanaan dan kebijakan hutang yang masing-masing digunakan oleh perusahaan untuk menjaga keseimbangan financial. Struktur modal yang tidak berpengaruh dikarenakan adanya perbedaan pandangan yaitu tidak memperhatikan besaran hutang perusahaan melainkan memperhatikan tingkat kinerja perusahaan tersebut.

Hasil ini konsisten dengan penelitian Dira dan Astika (2014) dan Yuli (2010) menyatakan bahwa struktur modal tidak berpengaruh terhadap kualitas laba.

2. Pengaruh Likuiditas (LI) terhadap Kualitas Laba (KL)

Berdasarkan hasil pengujian hipotesis kedua yakni, diperoleh hasil variabel likuiditas (LI) berpengaruh positif terhadap kualitas laba (KL) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Hal ini dikarenakan likuiditas yang menggambarkan kemampuan perusahaan dalam memenuhi utang jangka pendeknya yang jatuh tempo. Beberapa literatur menyebutkan bahwa perusahaan yang

Hasil ini sesuai dengan penelitian yang dilakukan oleh Jang, dkk(2007) dan Yuli (2010) yang juga menyatakan bahwa memberikan pengaruh positif dan signifikan terhadap kualitas laba. Hasil berbeda ditunjukkan oleh penelitian Dira dan Astika (2014) likuiditas tidak berpengaruh terhadap kualitas laba.

3. Pengaruh Investment Opportunity Set (IOS) terhadap Kualitas Laba (KL)

Berdasarkan hasil pengujian hipotesis ketiga yakni, diperoleh hasil variabel investment opportunity set (IOS) tidak berpengaruh terhadap kualitas laba (KL) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Hal ini dikarenakan motivasi investor dalam investasinya bukan untuk mendapatkan keuntungan jangka panjang. Melainkan untuk mendapatkan capital gain (jangka pendek). Faktor kesempatan bertumbuh yang dilihat dari investment opportunity set

biasanya diamati oleh investor yang mempunyai perspektif jangka panjang untuk mendapatkan tingkat bunga (yield)dari investasi yang dilakukannya. Pengaruh investment opportunity set yang tidak signifikan terhadap kualitas laba dikarenakan investment opportunity set tidak menjadi pusat perhatian investor dalam membuat keputusan investasi. Sehingga investor tidak terlalu memperhatikan nilai investment opportunity set perusahaan,

Hasil penelitian ini didukung oleh hasil penelitian Palupi (2006) dan Wulansari (2009) yang menyatakan investment opportunity set tidak berpengaruh signifikan terhadap kualitas laba.

4. Pengaruh Pertumbuhan Laba (PL) terhadap Kualitas Laba (KL) Berdasarkan hasil pengujian hipotesis keempat yakni, diperoleh hasil variabel pertumbuhan laba (PL) berpengaruh terhadap kualitas laba (KL) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Ini berarti bahwa semakin tinggi pertumbuhan laba di perusahaan, semakin tinggi pula kualitas laba yang dihasilkan oleh perusahaan tersebut. Penelitian ini konsisten dengan hasil penelitian Teoh Wong (1993) yang menunjukkan pertumbuhan laba memliki pengaruh positif terhadap kualitas laba. Penelitian mereka menyimpulkan bahwa semakin tinggi tingkat pertumbuhan perusahaan, maka semakin tinggi pula kualitas labanya.

Keadaan ini disebabkan karena adanya respon positif dari investor sebagai pengguna laporan keuangan dalam merespon informasi kualitas laba. Dengan demikian, laba yang dihasilkan merupakan keadaan perusahaan yang sesungguhnya. Hal inilah yang menyebabkan meningkatnya kepercayaan investor terhadap perusahaan yang mengalami pertumbuhan laba sehingga menyebabkan kualitas laba yang tinggi.

menyatakan bahwa pertumbuhan laba tidak berpengaruh terhadap kualitas laba.

5. Pengaruh Persistensi Laba (PRS) terhadap Kualitas Laba (KL) Berdasarkan hasil pengujian hipotesis kelima yakni, diperoleh hasil variabel persistensi laba (PRS) tidak berpengaruh terhadap kualitas laba (KL) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Laba yang diperoleh perusahaan tersebut dapat meningkat secara terus menerus ataupun stabil dimasa yang akan datang. Sehingga reaksi pasar lebih tinggi terhadap informasi yang diharapkan berlaku konsisten (permanen) dalam jangka panjang dibandingkan informasi yang bersifat sementara. Sehingga semakin persisten atau permanen laba dari waktu ke waktu, respon investor semakin rendah yang menunjukkan persistensi laba tidak berpengaruh terhadap kualitas laba.

Hasil penelitian ini didukung oleh Wijayanti (2009) dan Rizky (2009) juga menyatakan persistensi tidak berpegaruh terhadap kualitas laba yang dilihat dari koefisien respon laba.

kegiatan operasional perusahaan. Sebagian besar perusahaan manufaktur merupakan perusahaan yang berukuran besar, namun investor lebih memilih

melihat kondisi pasar perusahaan secara umum daripada melihat total asetnya.

43

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan hasil analisis data mengenai pengaruh Struktur Modal, Likuiditas, Investment Opportunity Set (IOS), Pertumbuhan Laba, Persistensi Laba, dan Ukuran Perusahaan terhadap Kualitas Laba pada perusahaan manufaktur sejumlah 57 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2012-2014, dapat disimpulkan bahwa :

1. Secara simultan variabel SM, LI, IOS, PL, PRS, dan UP bersama- sama memiliki pengaruh yang signifikan terhadap variabel dependen yaitu KL. 2. Struktur Modal (SM) tidak berpengaruh terhadap Kualitas Laba (KL). 3. Likuiditas (LI) berpengaruh positif terhadap Kualitas Laba (KL).

4. Investment Opportunity Set (IOS) tidak berpengaruh terhadap Kualitas Laba (KL).

5. Pertumbuhan Laba (PL) berpengaruh positif terhadap Kualitas Laba (KL).

6. Persistensi Laba (PRS) tidak berpengaruh terhadap Kualitas Laba (KL). 7. Ukuran Perusahaan (UP) tidak berpengaruh terhadap Kualitas Laba (KL).

B. Saran

Berdasarkan hasil kesimpulan dari penelitian tersebut di atas, maka diajukan saran sebagai berikut

1. Penelitian selanjutnya disarankan untuk menambah sampel penelitian dengan periode yang berbeda ataupun dengan menambah periode yang lama dan juga yang baru.

2. Penelitian selanjutnya perlu untuk menambah atau mengganti beberapa variabel yang dimungkinkan berpengaruh terhadap kualitas laba.

3. Untuk penelitian selanjutnya dapat melakukan perbandingan dengan penelitian yang terdapat di luar negeri untuk mengetahui variabel-variabel apakah yang berpengaruh terhadap penentuan Kualitas Laba yang terdapat pada negara-negara selain Indonesia.

4. Bagi perusahaan untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan, maka perusahaan harus mampu menunjukkan kinerja perusahaan yang bagus dan menyampaikan informasi yang cukup kepada investor mengenai perkembangan perusahaan.

C. Keterbatasan Penelitian

Berdasarkan pada penelitian yang telah dilakukan, ada beberapa keterbatas penelitian. Antara lain adalah sebagai berikut :

3. Variabel bebas yang digunakan dalam penelitian ini adalah Struktur Modal, Likuiditas, Investment Opportunity Set, Pertumbuhan Laba, Persistensi Laba, dan Ukuran Perusahaan. Sedangkan variabel terikat yang digunakan dalam penelitian ini adalah Kualitas Laba.

manajemen SMART. Universitas Kristen Maranatha Bandung.

Ambarwati, Sri. 2008. “Earnings Response Coefficient”. Akuntabilitas. Vol. 7. Hal: 128-134

Amihud, Yakov. 2008. Liquidity, The Value of The Firm, and Corporate Finance.

Journal in the Summer, 2(20), pp: 1-40.

Asma, Tuti Nur. 2013. Pengaruh Aliran Kas dan Perbedaan antara Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba. Skripsi. Universitas Negeri Padang.

Collins, Daniel W.; Kothari, S.P. 1989. An Analysis of Intertemporal and Cross-Sectional Determinants of Earnings Response Coefficient. Journal of Accounting andEconomics, 11(2-3), pp: 143-181.

Dira, Kadek Prawisanti dan Ida Bagus Putra Astika. 2014. Pengaruh Struktur Modal, Likuiditas, Pertumbuhan Laba, dan Ukuran Perusahaan pada Kualitas Laba. E-Jurnal Akuntansi Universitas Udayana 7.1 (2014):64-78.

Fita Setiati dan Indra Wijaya Kusuma. 2004. Faktor-faktor Yang Mempengaruhi Koefisien Respon Laba pada Perusahaan Bertumbuh dan Tidak Bertumbuh. Makalah SimposiumNasional Akuntansi VII. Denpasar, Bali.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro: Semarang.

Ghozali, Imam. 2006. Analisis Multivatiate dengan Program SPSS. Edisi ke 4. Badan Penerbit Universitas Diponogoro: Semarang.

Perusahaan dan Likuiditas terhadap Kualitas Laba. Accounting Analysis Journal, 1(2): h:1-6.

Jang, Lesia; Sugiarto, Bambang; Siagian, Dergibson. 2007. Faktor-faktor yang Mempengaruhi Kualitas Laba pada Perusahaan Manufaktur di BEJ.

Akuntabilitas, 6(2): h:142-149.

Jensen, M.C. and W. Meckling. 1976. Theory of the Firm: Managerial Behaviour, Agency Cost, and Ownership Structure. Journal of Financial Economics

,3, pp: 305-360.

Hartono Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi Edisi Keenam. Yogyakarta : BPFE.

Keown, Arthur J. Et al. 2004. Dasar-Dasar Manajemen Keuangan. (Terjemahan). Jakarta: Salemba Empat. Buku asli diterbitkan tahun 2002.

Keshtavar, Ali; Moeinaddin, Mahmoud; Dehnavi, Hasan Dehghan. 2013. Need for Capital Management and Capital Structure in the World Today.

International Journal ofModern Management Sciences, 2 (2): pp: 67-74.

Molaei, Iraj., Molaei, Daryush., Yari, Rasoul., and Aghabaki, Mehdi. 2012. The Investigation of Effecting Factors on Earnings Quality. Journal of Basic and Applied ScientificResearch, 2(3), pp: 3077-3080.

Mulyani, Sri., Nur Fadhjrih Asyik, dan Andayani. 2007. “Faktor-faktor yang Mempengaruhi Earnings Response Coeficient Pada Perusahaan yang

Terdaftar di Bursa Efek Jakarta”. Skripsi. STIESIA. Surabaya.

Nazaruddin, Ietje dan Basuki, Agus Tri. 2015. Analisis Statistik Dengan SPSS. Banyumeneng: Danisa Media.

Rachmawati, Andri; Triatmoko, Hanung. 2007. Analisis Faktor-faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan. Makalah Simposium Nasional Akuntansi X, Makassar, 26-28 Juli 2007.

Raspuda, Ferly Kasribulan. 2014. Pengaruh Struktur Modal, Pertumbuhan Laba, Ukuran Perusahaan, Likuiditas, dan Investment Opportuniy Set terhadap Kualitas Laba. Skripsi. Universitas Muhammadiyah Yogyakarata.

Rizky Indra Pradita. 2009. Pengaruh Alokasi Pajak Antar Periode, Persistensilaba Akuntansi, Pertumbuhan Laba Akuntansi Struktur Modal, Besaran Perusahaan Terhadap Earnings Response Coefficient Pada Perusahaan Manufaktur Yang Go Public Di BEI. Skripsi Mahasiswa Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Sembiring, 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung jawab Sosial: Studi Empiris pada Perusahaan yang tercatat di Bursa Efek Jakarta.

Paper Presented at the Seminar Nasional Akuntansi, Solo.

Scott, William R. 2003. Financial Accounting Theory, Edisi 3, USA; Prentice-Hall.

Scott, William R. 2009. Financial Accounting Theory, 5th Ed. Canada: Prentice-Hall.

Solechan, Achmad. 2006. Pengaruh Earning, Manajemen Laba, IOS, Beta, Size

dan Rasio Hutang Terhadap Return Saham Pada Perusahaan Manufaktur yang Go Public di BEI. Skripsi. STMIK HIMSYA.

Sugiarto, Bambang Lesia dan Dergibson Siagian. 2007. “Faktor-Faktor yang

Ukuran Perusahaan pada Kualitas Laba Perusahaan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-2011. Skripsi

Sarjana Fakultas Ekonomi Universitas Udayana, Denpasar.

Susanto, Yulius Kurnia. 2011. Pengaruh Faktor-Faktor Intern Perusahaan Terhadap Kebijakan Hutang Dengan Pendekatan Pecking Order Theory.

Jurnal Bisnis dan Akuntansi Vol. 13, No. 3 Desember 2011, Hlm. 195-210.

Teoh, S.H, and T.J. Wong. 1993. Perceived Auditor quality and the earnings response coefficient.The Accounting Reviews 68(2):346 – 366.

Wijayanti. 2009. Faktor-faktor yang Mempengaruhi Koefisien Respon Laba Akuntansi pada Perusahaan Manufaktur yang Terdapat di BEI. Skripsi S-1.

Universitas Pembangunan Nasional “veteran”. Jakarta.

Wulansari, Yeni. 2009. Pengaruh Investment Opportunity Set, Likuiditas, dan Leverage terhadap Kualitas Laba pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Universitas Negeri Padang.

Daftar Nama Perusahaan

No. Kode Perusahaan Nama Perusahaan

1 INTP PT Indocement Tunggal Prakarsa Tbk. 2 ASII PT Astra Internasional Tbk.

3 AUTO PT Astra Otoparts Tbk.

4 DSFI PT Dharma Samudra Fishing Industries Tbk.

5 GJTL PT Gajah Tunggal Tbk.

6 ADES PT Akasha Wira Internasional Tbk. 7 AMFG PT Asahimas Flat Glass Tbk.

8 BATA PT Sepatu Bata Tbk.

9 BUDI PT Budi Acid Jaya Tbk.

10 BWPT PT BW Plantation Tbk.

11 CPIN PT Charoen Pokphand Indonesia Tbk. 12 DVLA PT Darya-Varia Laboratoria Tbk.

13 GGRM PT Gudang Garam Tbk.

14 INDF PT Indofood Sukses Makmur Tbk. 15 JPFA PT Japfa Comfeed Indonesia Tbk.

16 KAEF PT Kimia Farma Tbk.

17 LMSH PT Lionmesh Prima Tbk.

42 DSFI 2012 Rp 1.707.135.000.000 Rp 2.437.053.000.000 0,700491536

43 GJTL 2012 Rp 87.274.000.000 Rp 271.902.000.000 0,32097594

44 ADES 2012 Rp 87.274.000.000 Rp 271.902.000.000 0,32097594

45 AMFG 2012 Rp 512.281.000.000 Rp 719.612.000.000 0,711885016

46 BATA 2012 Rp 46.373.022.000 Rp 350.486.000.000 0,132310626

47 BUDI 2012 Rp 1.646.000.000 Rp 203.499.000.000 0,008088492

48 BWPT 2012 Rp 136.901.237.000 Rp 571.160.514.000 0,239689603

49 CPIN 2012 Rp 1.689.376.000.000 Rp 4.491.512.000.000 0,376126347

50 DVLA 2012 Rp 119.207.439.000 Rp 651.109.890.000 0,183083441

51 GGRM 2012 Rp 3.953.574.000.000 Rp 9.184.722.000.000 0,430451134

52 INDF 2012 Rp 7.407.134.000.000 Rp 13.566.095.000.000 0,5460034

53 JPFA 2012 Rp 299.125.000.000 Rp 3.183.905.000.000 0,093949097

54 KAEF 2012 Rp 230.612.654.491 Rp 1.175.166.970.942 0,196238203

55 LMSH 2012 Rp 10.588.729.023 Rp 21.679.228.342 0,488427395

56 ROTI 2012 Rp 189.000.000.000 Rp 556.412.000.000 0,339676355

41 AUTO 2012 Rp 3.396.543.000.000 Rp 1.328.728.000.000 2,556236491

42 DSFI 2012 Rp 137.807.429.526 Rp 84.550.414.340 1,629884733

43 GJTL 2012 Rp 7.391.409.000.000 Rp 5.478.384.000.000 1,349195128

44 ADES 2012 Rp 179.972.000.000 Rp 209.122.000.000 0,860607684

45 AMFG 2012 Rp 658.332.000.000 Rp 2.457.089.000.000 0,267931687

46 BATA 2012 Rp 186.620.000.000 Rp 387.488.000.000 0,481614915

47 BUDI 2012 Rp 1.445.500.000.000 Rp 854.000.000.000 1,692622951

48 BWPT 2012 Rp 514.558.556.000 Rp 1.666.180.669.000 0,308825187

49 CPIN 2012 Rp 4.172.163.000.000 Rp 8.176.464.000.000 0,510264951

50 DVLA 2012 Rp 233.144.997.000 Rp 841.546.479.000 0,277043518

51 GGRM 2012 Rp 14.903.612.000.000 Rp 26.605.713.000.000 0,560165856

52 INDF 2012 Rp 25.181.533.000.000 Rp 34.142.674.000.000 0,737538395

53 JPFA 2012 Rp 6.198.137.000.000 Rp 4.763.327.000.000 1,301220135

54 KAEF 2012 Rp 634.813.891.119 Rp 1.441.533.689.666 0,440373954

55 LMSH 2012 Rp 31.022.520.184 Rp 97.525.195.182 0,318097494

56 ROTI 2012 Rp 538.000.000.000 Rp 667.000.000.000 0,806596702

No.

Kode

Prs Tahun Aset Lancar Liabilitas Lancar Hasil

52 INDF 2012 Rp 26.202.972.000.000 Rp 13.080.544.000.000 2,003202008

53 JPFA 2012 Rp 6.429.500.000.000 Rp 3.523.891.000.000 1,824545651

54 KAEF 2012 Rp 1.505.798.399.164 Rp 537.184.235.226 2,803132148

55 LMSH 2012 Rp 101.832.924.451 Rp 25.036.281.503 4,067414102

56 ROTI 2012 Rp 220.000.000.000 Rp 195.000.000.000 1,128205128

Lampiran 5

Tabulasi Perhitungan IOS (T.aset - T.ekuitas + ((Lmbr saham beredar x Harga penutupan saham)) / T.aset)

1 INTP 2014 7,460671966 7,394185436 9,565993153 4,397940009 7,460671966 5,70547779

2 ASII 2014 5,372965366 5,080352261 10,60727862 3,870696458 5,372965366 7,934120726

3 AUTO 2014 7,157786852 7,005890467 9,68302298 3,62324929 7,157786852 5,053412296

4 DSFI 2014 11,43262095 11,07866296 9,268843592 2,301029996 11,43262095 2,219487093

5 GJTL 2014 7,205282795 6,776940198 9,542146202 3,153814864 7,205282795 4,605022873

6 ADES 2014 5,703175264 5,470996701 8,77077604 3,138302698 5,703175264 5,058498786

7 AMFG 2014 6,59310777 6,503060618 8,63748973 3,90579588 6,59310777 5,206946947

8 BATA 2014 8,889240666 8,632574308 9,113943352 3,043362278 8,889240666 3,376958905

9 BUDI 2014 6,393922851 5,960637709 9,612677639 2,029383778 6,393922851 3,484277861

10 BWPT 2014 6,214309655 6,841777981 10,4986591 2,602059991 6,214309655 3,768537398

11 CPIN 2014 7,31936508 7,039147869 10,21455246 3,5774918 7,31936508 5,272792011

12 DVLA 2014 9,092105435 8,983369821 9,049218023 3,227886705 9,092105435 3,321396394

13 GGRM 2014 7,765076677 7,521513612 9,284224931 4,783188691 7,765076677 5,962527802

14 INDF 2014 7,934189715 7,615196228 9,943515612 3,829303773 7,934189715 5,118064749

15 JPFA 2014 8,196740733 7,723455179 10,02777851 2,977723605 8,196740733 4,11619116

16 KAEF 2014 12,47249091 12,25795297 9,744605875 3,165837625 12,47249091 2,687968481

17 LMSH 2014 11,14586613 11,06427528 6,982271233 3,809559715 11,14586613 2,468070185

18 ROTI 2014 12,33100074 11,98232658 9,704304981 3,141449773 12,33100074 2,820946067

19 ULTJ 2014 12,46494887 12,35508695 9,46065463 3,57054294 12,46494887 2,819834817

20 INTP 2013 7,424999843 7,361306309 9,565993153 4,301029996 7,424999843 5,604922404

21 ASII 2013 5,330401597 5,026075441 10,60727862 3,832508913 5,330401597 7,930860315

22 AUTO 2013 7,10097944 6,980401285 9,683047038 3,562292864 7,10097944 4,978196694

23 DSFI 2013 11,406685 11,0175873 9,268843592 1,707570176 11,406685 1,776634995

24 GJTL 2013 8,186129712 6,757725649 9,542177858 3,225309282 8,186129712 5,187992037

25 ADES 2013 6,644501612 6,422881897 8,77077604 3,301029996 6,644501612 4,578996157

26 AMFG 2013 6,548928788 6,441023463 8,63748973 3,84509804 6,548928788 5,179268277

27 BATA 2013 8,832946219 8,598629848 9,113943352 3,025305865 8,832946219 3,355864447

28 BUDI 2013 6,377101261 5,947002645 9,612677639 2,037426498 6,377101261 3,501262666

29 BWPT 2013 9,79242162 9,339405384 9,650422445 3,123851641 9,79242162 3,531569138

30 CPIN 2013 7,196513234 6,997862362 10,21479088 3,528273777 7,196513234 5,206712087

31 DVLA 2013 9,075566774 8,961280081 9,049218023 3,342422681 9,075566774 3,447005444

32 GGRM 2013 7,70560931 7,468587618 9,284224931 4,62324929 7,70560931 5,80741653

33 INDF 2013 7,892610933 7,584027214 9,943515612 3,819543936 7,892610933 5,120640854

34 JPFA 2013 7,173698667 6,719763874 10,02777851 3,086359831 7,173698667 4,768213133

35 KAEF 2013 12,39303785 12,21068087 9,744605875 2,770852012 12,39303785 2,361069022

36 LMSH 2013 11,15136249 11,04323686 6,982271233 3,903089987 11,15136249 2,551991385

37 ROTI 2013 12,26071258 11,89616102 9,704304981 3,008600172 12,26071258 2,745846569

44 ADES 2012 5,590054534 5,320399724 8,77077604 3,283301229 5,590054534 5,421142971

45 AMFG 2012 6,493516743 6,390420888 8,63748973 3,919078092 6,493516743 5,31614113

46 BATA 2012 5,758993599 5,588258258 7,097447441 4,77815125 5,758993599 6,059381818

47 BUDI 2012 6,361669674 5,931457871 9,612677639 2,056904851 6,361669674 3,538258006

48 BWPT 2012 9,691345243 9,221722091 9,607644821 3,139879086 9,691345243 3,582384309

49 CPIN 2012 7,091618673 6,912565529 10,21479088 3,562292864 7,091618673 5,310191513

50 DVLA 2012 9,031283804 8,925078107 9,049218023 3,227886705 9,031283804 3,340502302

51 GGRM 2012 7,618145671 7,424974902 9,284224931 4,750508395 7,618145671 5,982609614

52 INDF 2012 7,773231942 7,533297531 9,943515612 3,767155866 7,773231942 5,058878892

53 JPFA 2012 7,039868562 6,677910397 9,328808503 3,788875116 7,039868562 5,382746563

54 KAEF 2012 12,31730006 12,1588248 9,744605875 2,86923172 12,31730006 2,428415275

55 LMSH 2012 11,10906436 10,98911683 6,982271233 4,021189299 11,10906436 2,647346193

56 ROTI 2012 6,080966863 5,82386987 8,39004672 3,838849091 6,080966863 5,553643406