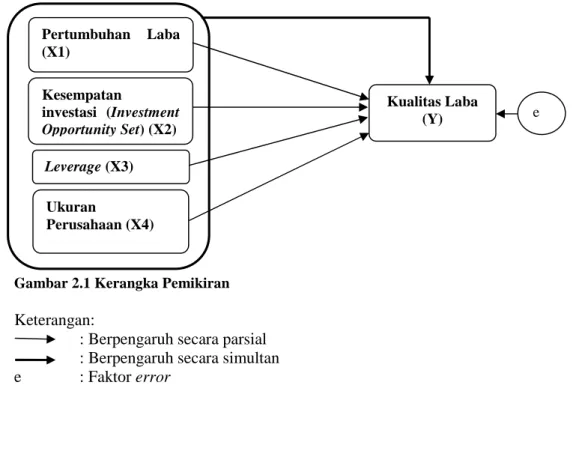

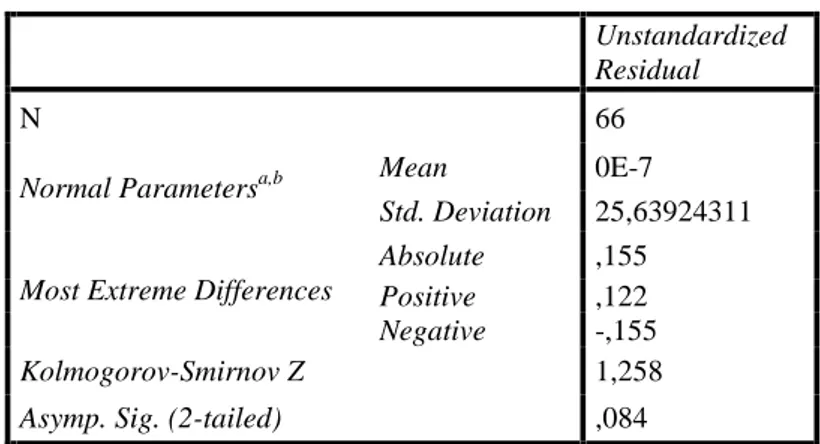

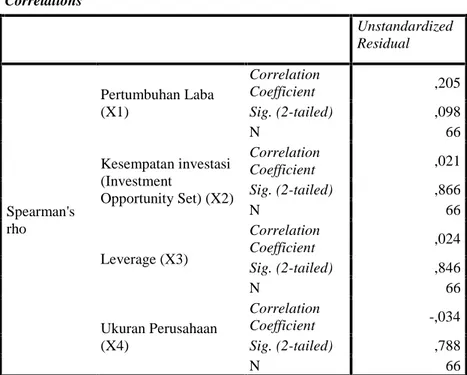

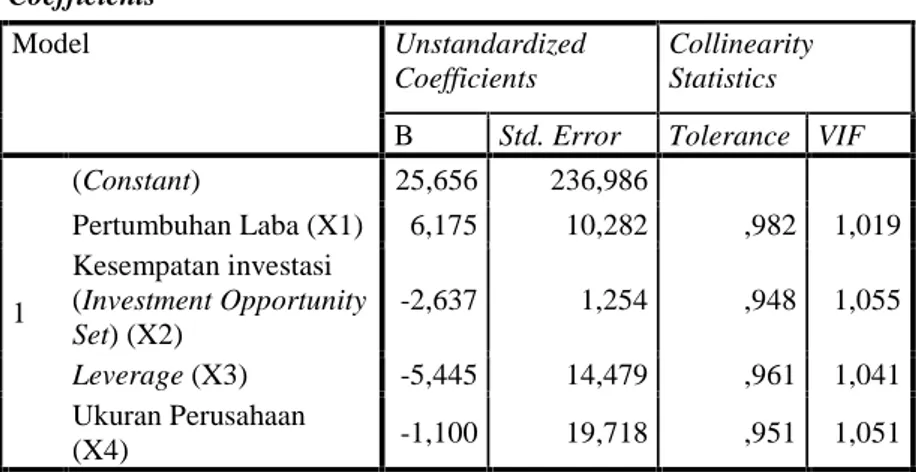

Pengaruh Pertumbuhan Laba, Investment Opportunity Set, Leverage dan Ukuran Perusahaan Terhadap Kualitas Laba pada Perusahaan Manufaktur yang Terdaftar di BEI

Teks penuh

Gambar

Dokumen terkait

UPTD PENDIDIKAN DASAR KECAMATAN CARINGIN SEKOLAH DASAR NEGERI CIMAHI

[r]

Gambar di atas menunjukkan upaya kita mewujudkan lingkungan yang bersih dengan ..A. membuang sampah pada

PKn Melalui Layanan Penguasaan Konten Berbasis Audiovisual Pada Siswa Kelas VIII A SMP 1 Dawe Kudus” dapat diselesaikan dengan lancar guna memenuhi sebagian

Salah satu sengketa dibidang pertanahan yang kerap muncul adalah sengketa karena adanya 2 (dua) bukti tanda kepemilikan atas obyek tanah yang sama dimana satu

; Apabila pendingin helium tidak di pisahkan dengan cyclone separator terlebih dahulu, maka dimungkinkan debu berukuran besar akan menyumbat filter HEPA, sehingga umur pakai

Teman-teman yang terkasih dalam Kristus. Dalam pertemuan hari ini, sejak awal kita telah dihantar kepada permenungan makna suatu kebebasan dalam hidup, khususnya di asrama.

Penerapan KLHS dalam penataan ruang juga bermanfaat untuk meningkatkan efektivitas pelaksanaan Analisis Mengenai Dampak Lingkungan Hidup (AMDAL) dan atau instrumen