ANALISIS PENGARUH RASIO KEUANGAN DAN

UKURAN ASET TERHADAP PERTUMBUHAN LABA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2010-2013

THE ANALYSIS OF FINANCIAL RATIO INFLUENCE AND ASSETS SIZE

ON EARNINGS GROWTH AT MANUFACTURE COMPANIES LISTED

IN THE INDONESIA STOCK EXCHANGE 2010-2013

SKRIPSI

Oleh:

Dian Permatasari

NIM. 110810201130

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS JEMBER

ANALISIS PENGARUH RASIO KEUANGAN DAN

UKURAN ASET TERHADAP PERTUMBUHAN LABA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2010-2013

THE ANALYSIS OF FINANCIAL RATIO INFLUENCE AND ASSETS SIZE

ON EARNINGS GROWTH AT MANUFACTURE COMPANIES LISTED

IN THE INDONESIA STOCK EXCHANGE 2010-2013

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Fakultas Ekonomi Universitas Jember

Oleh:

Dian Permatasari

NIM. 110810201130

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS JEMBER

KEMENTRIAN PENDIDIKAN DAN KEBUDAYAAN

UNIVERSITAS JEMBER–FAKULTAS EKONOMI

SURAT PERNYATAAN

Nama : Dian Permatasari

NIM : 110810201130

Jurusan : Manajemen

Konsentrasi : Manajemen Keuangan

Judul : Analisis Pengaruh Rasio Keuangan Dan Ukuran Aset Terhadap

Pertumbuhan Laba Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia Periode 2010-2013

Menyatakan dengan sesungguhnya dan sebenar-benarnya bahwa Skripsi

yang saya buat adalah benar-benar hasil karya sendiri, kecuali apabila dalam

pengutipan substansi disebutkan sumbernya, dan belum pernah diajukan pada

institusi manapun, serta bukan karya jiplakan milik orang lain. Saya

bertanggungjawab atas keabsahan dan kebenaran isinya sesuai dengan sikap

ilmiah yang harus dijunjung tinggi.

Demikian pernyataan ini saya buat dengan sebenar-benarnya, tanpa adanya

paksaan dan tekanan dari pihak manapun serta bersedia mendapat sanksi

akademik jika ternyata dikemudian hari pernyataan yang saya buat ini tidak benar.

Jember, 05 Juni 2015

Yang menyatakan,

Dian Permatasari

TANDA PERSETUJUAN

Judul Skripsi : ANALISIS PENGARUH RASIO KEUANGAN DAN

UKURAN ASET TERHADAP PERTUMBUHAN

LABA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2010-2013.

Nama Mahasiswa : Dian Permatasari

NIM : 110810201130

Jurusan : Manajemen

Konsentrasi : Manajemen Keuangan

Disetujui Tanggal : 05 Juni 2015

Pembimbing I Pembimbing II

Hadi Paramu MBA, Ph.D. Dr. Elok Sri Utami M.Si.

NIP. 19690120 199303 1 002 NIP. 19641228 199002 2 001

Menyetujui, Ketua Program Studi

S1 Manajemen

JUDUL SKRIPSI

ANALISIS PENGARUH RASIO KEUANGAN DAN UKURAN ASET TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010- 2013

Yang dipersiapkan dan disusun oleh:

Nama : Dian Permatasari NIM : 110810201130 Jurusan : Manajemen

Konsentrasi : Manajemen Keuangan

telah dipertahankan di depan panitia penguji pada tanggal :

dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna

memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Jember.

SUSUNAN TIM PENGUJI

Ketua : Dr. Sumani M.Si : ( ... ) NIP. 19690114 200501 1 002

Sekretaris : Dr. Novi Puspitasari SE, M.M. : ( ... ) NIP. 19801206 200501 2 001

Anggota : Drs. Agus Priyono M.M : ( ... ) NIP. 19601016 198702 1 001

Mengetahui/ Menyetujui

Dekan Fakultas Ekonomi

Universitas Jember

Dr. Moehammad Fathorazzi, M.Si

NIP. 196306141990021001 Pas Foto

4 x 6

PERSEMBAHAN

Skripsi ini dipersembahkan untuk :

1. Kedua orang tuaku, Ibu Nurjanah dan Bapak Suad yang sangat kucintai.

2. Adik-adikku Indah Nur Adviani dan Fridho Pambudi yang sangat kusayangi.

3. Almamater Jurusan Manajemen Fakultas Ekonomi Universitas Jember yang

MOTTO

“Ketika kau melihat seseorang yang diberi titipan harta dan keadaan yang lebih baik dari pada dirimu, lihatlah mereka yang diberi lebih sedikit oleh Allah”

(Nabi Muhammad SAW)

“Menyesali nasib tidak akan merubah keadaan. Terus berkarya dan bekerjalah yang membuat kita berharga”

(KH. Abdurrahman Wahid)

“Yang penting bukan apakah kita menang atau kalah, Tuhan tidak mewajibkan manusia untuk menang sehingga kalah pun bukan dosa, yang penting adalah

apakah seseorang berjuang atau tak berjuang”

(EMHA Ainun Nadjib)

“Try not become a man of success, but rather try to become a man of value”

RINGKASAN

Analisis Pengaruh Rasio Keuangan Dan Ukuran Aset Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013; Dian Permatasari, 110810201130; 2015; 87 Halaman; Jurusan Manajemen Fakultas Ekonomi Universitas Jember

Laba merupakan indikator untuk mengetahui kinerja keuangan

perusahaan. Para manajer keuangan dan pihak eksternal seperti investor

memerlukan informasi kinerja keuangan perusahaan sebagai pengurang

ketidakpastian dalam pengambilan keputusan. Salah satu alternatif untuk

mengetahui informasi keuangan yang dihasilkan dapat bermanfaat untuk

memprediksi laba yaitu dengan melakukan analisis rasio keuangan. Penelitian ini

bertujuan untuk menganalisis pengaruh rasio keuangan terhadap pertumbuhan

laba perusahaan manufaktur yang nantinya menghasilkan model regresi yang

dapat menjawab kebutuhan mengenai analisis peramalan laba di masa mendatang.

Dari model regresi yang dihasilkan dapat diketahui variabel mana yang

berpengaruh terhadap pertumbuhan laba, sehingga manajer keuangan dapat

menentukan keuputusan yang akan diambil berkaitan dengan mengatur

kepentingan finansial perusahaan guna meningkatkan pertumbuhan laba.

Penelitian ini dilakukan dengan pendekatan kuantitatif yaitu berkaitan

dengan data mentah yang diperoleh dalam bentuk laporan keuangan tahunan

perusahaan manufaktur yang belum menjadi sebuah informasi kualitatif. Populasi

yang digunakan adalah seluruh perusahaan manufaktur yang terdaftar di BEI

periode 2010-2013. Penentuan sampel penelitian ditetapkan sebanyak 60

perusahaan dengan menggunakan sumple random sampling. Jenis data yang

digunakan dalam adalah data kuantitatif, disajikam menggunakan pooling

data.data yang digunakan adalah data sekunder berupa laporan keuangan tahunan

yang dipublikasikan perusahaan manufaktur di BEI pada periode 2010-2013 yang

bersumber dari website BEI (www.idx.com). Metode analisis data dengan regresi

Hasil penelitian ini menunjukkan bahwa dari lima rasio keuangan (current

ratio, total assets turnover, debt ratio, return on assets, earning per share) yang

mewakili setiap kelompok rasio serta variabel dummy (golongan aset) yang

digunakan sebagai variabel independen, secara parsial hanya ROA yang

berpengaruh signifikan terhadap pertumbuhan laba perusahaan manufaktur.

Artinya perusahaan manufaktur harus memperhatikan pemanfaatan seluruh aktiva

yang dimiliki perusahaan dalam upaya menciptakan laba perusahaan.

Penggolongan aset tidak berpengaruh terhadap pertumbuhan laba. Secara simultas

rasio keuangan berpengaruh signifikan terhadap pertumbuhan laba. Artinya

manajer keuangan perusahaan manufaktur harus memperhartikan seluruh aspek

yang mendukung kegiatan operasional perusahaan agar menjadi efektif dalam

upaya meningkatkan pertumbuhan laba, mulai dari likuiditas perusahaan, tingkat

SUMMARY

The Analysis of Financial Ratio Influence And Assets Size on Earnings Growth at Manufacture Companies Listed in the Indonesia Stock Exchange 2010-2013; Dian Permatasari, 110810201130; 2015; 87 pages; Management Faculty of Economics, University of Jember.

Profit is an indicator to determine the company's financial performance.

The financial managers and external parties such as investors require financial

performance information as a reduction of the uncertainty in decision making.

One alternative to know the financial information generated can be useful for

predicting profit is to perform financial ratio analysis. This study aimed to analyze

the influence of financial ratios of the company profit growth of manufacturing

which will generate a regression model that can address the needs of the analysis

forecasting future earnings. From the resulting regression model can be

determined which variable affect the profit growth, so that financial managers can

determine keuputusan to be taken with regard to the financial interests of the

company set up in order to increase profit growth.

This research was conducted with a quantitative approach that is related to

the raw data obtained in the form of annual financial statements manufacturing

companies that have not become a qualitative information. Population is used

throughout the manufacturing companies listed on the Stock Exchange

2010-2013. Determination of the sample set of 60 companies using for Simple random

sampling. The type of data is used in the quantitative data, using pooling data.data

disajikam used are secondary data from the annual financial statements published

manufacturing company in the Stock Exchange in the period 2010-2013 sourced

from the website of the Stock Exchange (www.idx.com). Methods of data analysis

with multiple linear regression.

The results showed that of the five financial ratios (current ratio, total asset

turnover, debt ratio, return on assets, earnings per share) representing each group

as well as the ratio of dummy variables (asset classes) were used as independent

manufacturing companies. This means that manufacturers have to pay attention to

the utilization of all assets owned by the company in order to create profits. Asset

classification had no effect on profit growth. In simultas financial ratios

significant effect on earnings growth. That is the financial manager of a

manufacturing company should memperhartikan all aspects that support the

operations of the company in order to be effective in improving earnings growth,

ranging from the company's liquidity, leverage levels and the use of corporate

PRAKATA

Puji syukur Alhamdulillah kehadirat Allah SWT atas berkat rahmat,

hidayah, dan karuniaNya yang diberikan kepada penulis sehingga penulis dapat

menyelesaikan skripsi yang berjudul ANALISIS PENGARUH RASIO

KEUANGAN DAN UKURAN ASET TERHADAP PERTUMBUHAN LABA

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2010-2013. Skripsi ini disusun untuk memenuhi

salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Universitas Jember.

Penulis menyadari bahwa dalam penulisan skripsi ini masih ada

kekurangan dan jauh dari kesempurnaan, baik karena keterbatasan ilmu yang

dimiliki maupun kemampuan penulis. Oleh karena itu penulis menerima segala

saran dan kritik yang berguna untuk perbaikan skripsi ini.

Penyusunan skripsi ini dapat berjalan sebagai mana mestinya karena

adanya dukungan dari berbagai pihak. Untuk itu penulis menyampaikan terima

kasih kepada:

1. Dr. Moehammad Fathorrazi, SE, M.Si selaku Dekan Fakultas Ekonomi

Universitas Jember.

2. Dr. Handriyono, M.Si selaku ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Jember.

3. Hadi Paramu MBA, Ph.D. selaku Dosen Pembimbing I yang telah dengan

sepenuh hati, sabar, dan pengertian memberikan banyak semangat dan

nasehat yang membangun bagi penulis.

4. Dr. Elok Sri Utami, M.Si selaku Dosen Pembimbing II yang telah dengan

dengan sepenuh hati, sabar, pengertian memberikan banyak semangat dan

nasehat yang membangun dan bermanfaat bagi penulis.

5. Dr. Sumani M.Si selaku dosen penguji utama skripsi yang telah banyak

6. Dr. Novi Puspitasari, SE, MM dan Drs. Agus Priyono M.M. selaku dosen

penguji anggota skripsi yang telah banyak memberikan kritik dan saran yang

sangat bermanfaat.

7. Kedua Orang Tuaku, Ibu Nurjannah dan Bapak Suad yang telah memberikan

banyak sekali kasih sayang, cinta doa, dan semangat selama perjalanan

penyelesaian tugas akhir.

8. Seluruh Dosen Fakultas Ekonomi Universitas Jember yang telah memberikan

banyak ilmu dan seluruh Staf Fakultas Ekonomi Universitas Jember yang

banyak memberikan semangat tersendiri dalam penyelesaian tugas akhir.

9. Adikku tercinta Indah Nur Adviani dan Fridho Pambudi yang selalu

memberikan semangat, doa, dan kasih sayangnya.

10. Seluruh saudara dan keluarga besarku yang telah mendukung dan

memberikan semangat dalam proses penyusunan skripsi ini.

11. Dana Krisdianto yang selalu memberikan semangat, masukan dan doa.

12. Teman–teman kost Yasikumers dan sahabat–sahabat KAMPRETO, terima

kasih untuk semangat, masukan dan persahabatan selama ini.

13. Bapak dan Ibu Guru dari TK. Setia Marga, SDN 01 Carangrejo, SMPN 02

Sumobito, SMAN 1 Kesamben terima kasih banyak atas ilmu dan nasehat

yang sangat bermanfaat.

14. Teman–teman seperjuangan jurusan Manajemen angkatan 2011 Fakultas

Ekonomi Universitas Jember, semoga kesuksesan menyertai kalian.

Semoga Allah selalu memberikan Hidayah dan Rahmat kepada semua

pihak yang telah tulus ikhlas membantu. Penulis menyampaikan penghargaan dan

terimakasih yang sebesar-besarnya. Semoga Skripsi ini bermanfaat dan

memberikan pengetahuan bagi yang membacanya, Amin.

Jember, 05 Juni 2015

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERSEMBAHAN ... v

MOTTO ... vi

RINGKASAN ... vii

PRAKATA ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB 2. TINJAUAN PUSTAKA ... 7

2.1 Kajian Teoritis ... 7

2.1.1 Peramalan Laba ... 7

2.1.2 Laba ... 7

2.1.3 Analisis Rasio Keuangan ... 8

2.1.8 Rasio Keuangan Yang Berpengaruh Terhadap Pertumbuhan Laba ... 14

2.2 Kajian Empiris ... 16

2.3 Kerangka Konseptual Penelitian ... 21

2.4 Pengembangan Hipotesis Penelitian ... 23

3.1 Rancangan Penelitian ... 27

3.2 Populasi dan Sampel Penelitian ... 27

3.3 Jenis dan Sumber data ... 28

3.4 IdentifikasiVariabel ... 28

3.5 Definisi Operasional dan Skala Pengukuran Variabel... 38

3.6 Metode Analisis Data ... 30

3.6.1 Uji Normalitas ... 31

3.6.2 Analisis Regresi Linear Berganda ... 32

3.6.3 Uji Asumsi Klasik ... 32

3.6.4 Uji Hipotesis ... 35

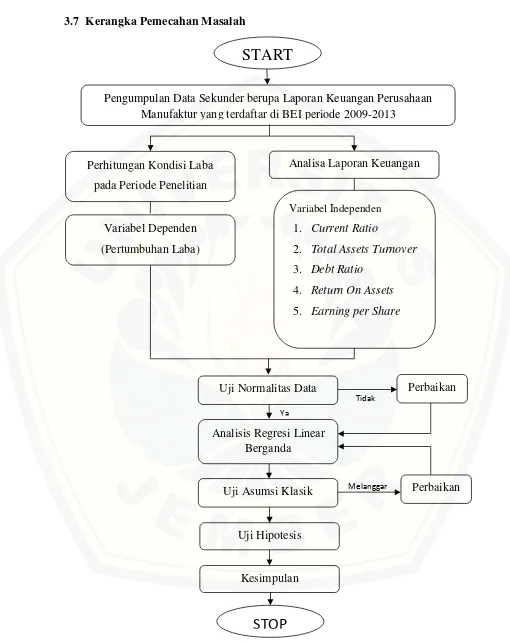

3.7Kerangka Pemecahan Masalah ... 38

BAB 4. HASIL DAN PEMBAHASAN ... 40

4.1 Gambaran Umum Objek Penelitian ... 40

4.2 Hasil Penelitian... 40

4.2.1 Deskripsi Statistik Data atau Variabel Penelitian ... 40

4.2.2 Uji Normalitas Data ... 55

4.2.3 Analisis Regresi Linear Berganda ... 56

4.2.4 Uji Asumsi Klasik ... 56

4.2.5 Uji Hipotesis ... 58

4.3Pembahasan atas Hasil Penelitian ... 59

4.3.1 Pengaruh Current Ratio (CR) terhadap Pertumbuhan Laba (∆Y) ... 59

4.3.2 Pengaruh Total Assets Turnover (TAT) terhadap Pertumbuhan Laba (∆Y) ... 59

4.3.3 Pengaruh Debt Ratio (DR) terhadap Pertumbuhan Laba (∆Y) ... 60

4.3.4 Pengaruh Return on Assets (ROA) terhadap Pertumbuhan Laba (∆Y) ... 61

4.3.6 Pengaruh Variabel Dummy (golongan aset)

terhadap Pertumbuhan Laba (∆Y) ... 62

4.3.6 Pengaruh current ratio, total assets turnover, debt ratio, return on assets, earnig per share, variabel dummy (golongan aset) terhadap Pertumbuhan Laba (∆Y) ... 63

4.4Keterbatasan Penelitian ... 64

BAB 5. KESIMPULAN DAN SARAN ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

2.1 Ringkasan Penelitian Terdahulu ... 19

2.2 Perbedaan antara Bunga dan Bagi Hasil ... 11

2.3 Penyajian Rangkuman Penelitian Terdahulu ... 32

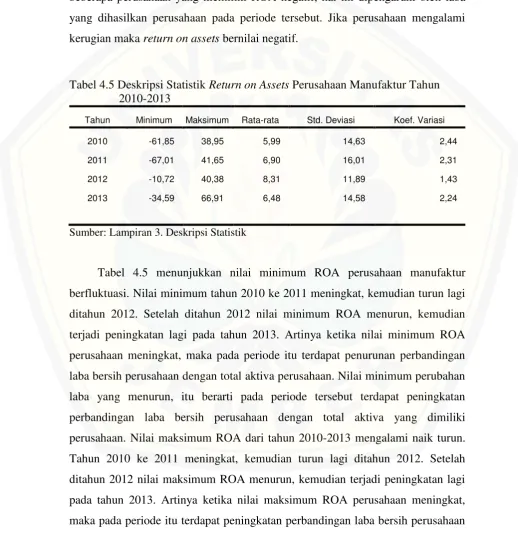

4.1 Deskripsi Statistik Pertumbuhan Laba Perusahaan

Perusahaan Manufaktur Tahun 2010-2013 ... 41

4.2 Deskripsi Statistik Current Ratio Perusahaan

Manufaktur Tahun 2010-2013 ... 44

4.3 Deskripsi Statistik Total Assets Turnover Perusahaan

Manufaktur Tahun 2010-2013 ... 46

4.4 Deskripsi Statistik Debt Ratio Perusahaan

Manufaktur Tahun 2010-2013 ... 49

4.5 Deskripsi Statistik Return on Assets Perusahaan

Manufaktur Tahun 2010-2013 ... 51

4.6 Deskripsi Statistik Earning Per Share Perusahaan

Manufaktur Tahun 2010-2013 ... 54

4.7 Hasil Uji Normalitas ... 55

DAFTAR GAMBAR

2.1 Kerangka Konseptual Penelitian ... 22

3.1 Kerangka Pemecahan Masalah ... 38

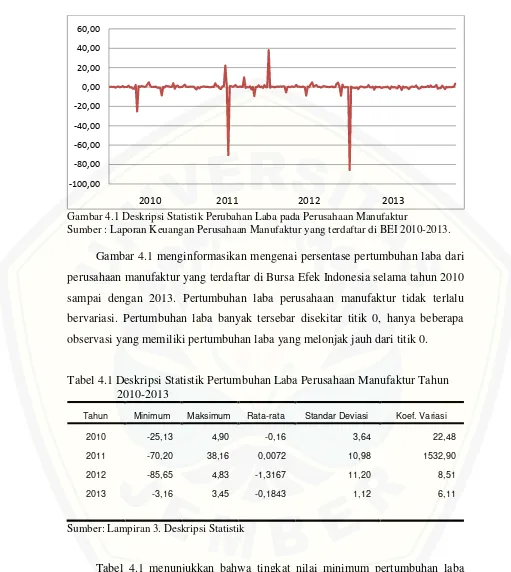

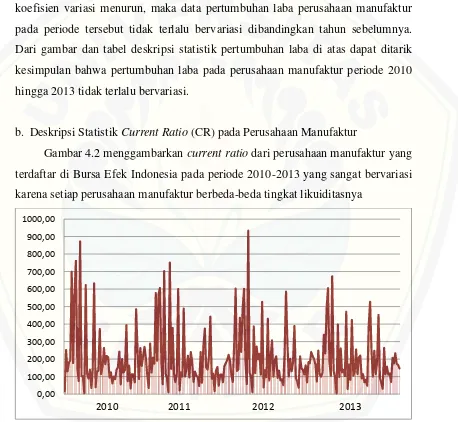

4.1 Deskripsi Statistik Perubahan Laba pada Perusahaan Manufaktur ... 41

4.2 Deskripsi Statistik Current Ratio pada Perusahaan Manufaktur ... 43

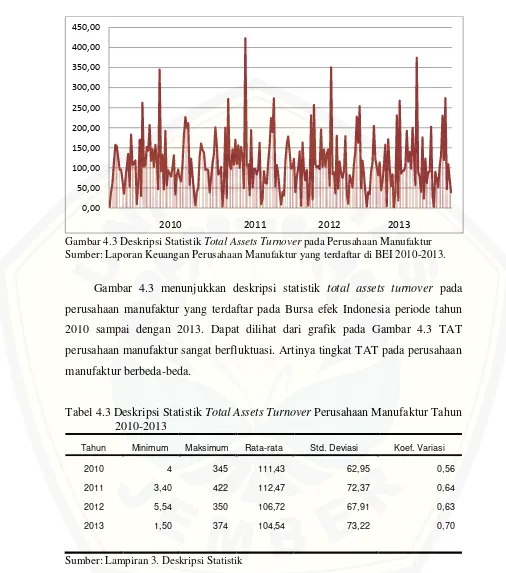

4.3 Deskripsi Statistik Total Assets Turnover pada Perusahaan Manufaktur ... 46

4.4 Deskripsi Statistik Debt Ratio pada Perusahaan Manufaktur ... 48

4.5 Deskripsi Statistik Return on Assets pada Perusahaan Manufaktur ... 50

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan Rasio Keuangan ... 71

Lampiran 2 : Transformasi Data Z-Score... 77

BAB 1. PENDAHULUAN

1.1Latar Belakang

Informasi mengenai kinerja perusahaan, posisi keuangan, kegiatan operasi,

serta perubahan posisi keuangan suatu perusahaan dapat diketahui pada laporan

keuangan (Brigham dan Enhardt, 2003:31). Laporan keuangan terdiri atas neraca,

laporan rugi laba, laporan perubahan modal dan laporan arus kas. Informasi yang

terdapat dalam laporan keuangan harus relevan agar dapat membantu para

pemakainya dalam proses pengambilan keputusan, ini berarti bahwa informasi

tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu

mereka dalam mengevaluasi peristiwa masa lalu, masa kini, atau masa yang akan

datang, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu.

Pemakai laporan keuangan dibagi menjadi dua, yaitu pihak internal dan

pihak eksternal. Pihak internal yaitu karyawan dan manajemen perusahaan.

Laporan keuangan digunakan sebagai alat pertanggungjawaban kepada pemilik

perusahaan, serta menggambarkan tingkat efisiensi operasi dari seorang manajer

dalam mengelola perusahaan sehingga dapat mengevaluasi kebijakan-kebijakan

yang mereka terapkan dan juga dalam hal mengambil keputusan, misalnya

mengenai pembagian deviden, pembayaran utang, penyisihan dan

kebijakan-kebijakan lainnya yang sangat berpengaruh bagi kelangsungan hidup perusahaan.

Sedangkan pihak eksternal yaitu investor, kreditor, pemasok, pelanggan dan

lembaga pemerintah.

Laba bisa menjelaskan kinerja perusahaan selama satu periode di masa lalu.

Informasi ini tidak saja ingin diketahui oleh manajer tetapi juga investor dan

pihak-pihak lain yang berkepentingan seperti pemerintah dan kreditur. Laba yang

diperoleh perusahaan untuk tahun yang akan datang tidak dapat dipastikan, maka

perlu adanya suatu prediksi perubahan laba. Prediksi perubahan laba ini nantinya

sangat bermanfaat bagi pihak manajemen perusahaan antara lain dalam

menentukan keputusan dalam menjalankan usahanya. Manajer keuangan juga

dapat memanfaatkan prediksi laba ini sebagai pedoman dalam efisiensi

manajemen dalam pengendalian perusahaan. Prediksi Perubahan laba juga akan

berpengaruh terhadap keputusan investasi para investor dan calon investor yang

akan menanamkan modalnya kedalam perusahaan, dimana laba merupakan

indikator untuk mengetahui kinerja keuangan perusahaan, apakah mengalami

kenaikan atau penurunan.

Salah satu alternatif untuk mengetahui apakah informasi keuangan yang

dihasilkan dapat bermanfaat untuk memprediksi perubahan laba, termasuk

kondisi keuangan dimasa depan adalah dengan melakukan analisis rasio

keuangan. Analisis rasio keuangan umumnya dilakukan oleh para pemberi modal

seperti kreditor, investor, dan oleh perusahaan itu sendiri berkaitan dengan

kepentingan manajerial dan penilaian kinerja perusahaan. Weston dan Brigham

(1985) mengelompokkan analisis rasio keuangan ke dalam lima macam kategori

yaitu rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas, dan

rasio pasar.

Beberapa penelitian tentang analisis pengaruh rasio keuangan terhadap

pertumbuhan laba telah banyak dilakukan. Pada tahun 2007 penelitian yang

dilakukan oleh Epri mengenai analisis rasio keuangan untuk memprediksi

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEJ periode

2001 sampai dengan 2005, hasilnya menyatakan bahwa Total Assets Turnover

(TAT), Net Profit Margin (NPM), Gross Profit Margin (GPM) berpengaruh

signifikan terhadap laba tahun yang akan datang. Penelitian yang sama dilakukan

oleh Upik (2009) pada periode penelitian tahun 2002-2007. Hasil dari

penelitiannya adalah rasio likuiditas (current ratio & quick ratio), rasio aktifitas

(rata-rata umur piutang & perputaran total aset) dan rasio profitabilitas (profit

margin) berpengaruh signifikan terhadap perubahan laba dimasa yang akan

datang. Ade dan Sri (2013) menguji pengaruh rasio keuangan terhadap

pertumbuhan laba pada perusahaan perdagangan yang terdaftar pada Bursa Efek

Indonesia (BEI) periode 2006 sampai dengan 2011. Hasil penelitiannya adalah

Total Assets Turnover, Fixed Assets Turnover dan Inventory Turnover

Ratio, Debt to Equity Ratio tidak ada pengaruh yang signifikan terhadap

perubahan laba.

Beberapa penelitian sebelumnya menunjukkan hasil yang berbeda-beda

mengenai rasio keuangan yang dapat memprediksi perubahan laba perusahaan,

diantaranya Warsidi dan Pramuka (2000) dalam penelitiannya menemukan rasio

Working Capital to Total Assets (WCTA) berpengaruh signifikan terhadap

pertumbuhan laba, sedangkan menurut Epri (2007) dalam penelitiannya

menyimpulkan rasio Working Capital to Total Assets (WCTA) tidak berpengaruh

signifikan terhadap pertumbuhan laba. Epri (2007), Ade dan Sri (2013) dalam

penelitiannya menunjukkan bahwa Total Assets Turnover (TAT) berpengaruh

signifikan terhadap pertumbuhan laba, sedangkan Supriatmi dan Wahyudin (2006)

dalam penelitiannya menunjukkan bahwa Total Assets Turnover (TAT) tidak

berpengaruh signifikan terhadap pertumbuhan laba. Meythi (2005), Ade Gunawan

dan Sri Fitri (2013) dalam penelitiannya menunjukkan bahwa Inventory Turnover

(IT) berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan Widiasih

(2006) dalam penelitiannya menunjukkan bahwa Inventory Turnover (IT) tidak

berpengaruh signifikan terhadap pertumbuhan laba.

Uraian diatas menunjukkan rasio yang berpengaruh signifikan terhadap

pertumbuhan laba berbeda-beda hasilnya. Berdasarkan adanya kebutuhan prediksi

laba dan adanya ketidakkonsistenan hasil penelitian terdahulu, maka penelitian ini

perlu dilakukan untuk meneliti kembali pengaruh rasio keuangan terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada periode 2010 sampai dengan 2013. Penelitian ini perlu

dilakukan untuk menelaah kembali pengaruh rasio keuangan terhadap

pertumbuhan laba yang diteliti pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) pada periode 2010 sampai dengan 2013.

Seorang manajer keuangan dituntut fleksibilitasnya dalam hal menangkap

perubahan yang terjadi untuk kemudian secepatnya dilakukan penyesuaian dan

mengambil keputusan yang tepat dan cepat. Kesemua itu memerlukan alat bantu

untuk meramalkan dengan tepat kondisi masa yang akan datang, agar dapat dibuat

keuangan terhadap pertumbuhan laba dari hasil penelitian ini, maka banyak

manfaat yang diperoleh baik untuk pihak internal maupun pihak eksternal. Karena

prediksi ini nantinya akan menjadi suatu pertimbangan dan acuan untuk membuat

keputusan yaitu keputusan investasi, keputusan pemenuhan kebutuhan dana

maupun keputusan dalam kebijakan deviden. Hal ini karena penyampaian

informasi tersebut memiliki potensi utama sebagai pengurang ketidakpastian

dalam pengambilan keputusan mengenai prediksi pertumbuhan laba ditahun

mendatang. Penelitian ini akan menghasilkan model regresi yang dapat menjawab

kebutuhan mengenai analisis peramalan laba di masa mendatang. Dari model

regresi yang dihasilkan, dapat diketahui variabel mana yang berpengaruh terhadap

pertumbuhan laba di masa mendatang. Manajer keuangan dapat menentukan

keputusan yang akan diambil berkaitan dengan mengatur kepentingan finansial

perusahaan guna meningkatkan pertumbuhan laba berdasarkan hasil dari model

regresi tersebut.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, diketahui pentingnya menganalisis

pengaruh rasio keuangan terhadap pertumbuhan laba dimasa mendatang bagi

pihak internal maupun pihak eksternal perusahaan dalam pertimbangan

pengambilan keputusan. Sehubungan dengan ketidakpastian keadaan dimasa

depan mengenai pertumbuhan laba, analisis rasio keuangan dapat digunakan

sebagai alat untuk memprediksi pertumbuhan laba.

Permasalahan yang diangkat dalam penelitian ini berkaitan dengan beberapa

rasio keuangan yang memiliki kemampuan dalam memprediksi laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010

sampai dengan 2013. Variabel yang diteliti adalah rasio-rasio keuangan (current

ratio, total assets turnover, debt ratio, return on assets, earning per share).

Permasalahan yang akan diteliti selanjutnya dapat dirumuskan dalam bentuk

pertanyaan sebagai berikut:

a. Apakah terdapat pengaruh secara parsial rasio keuangan (current ratio, total

aset perusahaan terhadap pertumbuhan laba perusahaan manufaktur yang

terdaftar di BEI periode 2010-2013?

b. Apakah terdapat pengaruh secara simultan rasio keuangan (current ratio, total

assets turnover, debt ratio, return on assets, earning per share) dan ukuran

aset perusahaan terhadap pertumbuhan laba perusahaan manufaktur yang

terdaftar di BEI periode 2010-2013?

1.3 Tujuan Penelitian

Penelitian ini memiliki tujuan untuk:

a. Menganalisis pengaruh secara parsial rasio keuangan (current ratio, total

assets turnover, debt ratio, return on assets, earning per share) dan ukuran

aset perusahaan terhadap pertumbuhan laba perusahaan manufaktur yang

terdaftar di BEI periode 2010-2013?

b. Menganalisis pengaruh secara simultan rasio keuangan (current ratio, total

assets turnover, debt ratio, return on assets, earning per share) dan ukuran

aset perusahaan terhadap pertumbuhan laba perusahaan manufaktur yang

terdaftar di BEI periode 2010-2013?

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat bagi

beberapa pihak antara lain:

a. Perusahaan

Hasil dari penelitian ini diharapkan dapat digunakan sebagai pertimbangan

pihak manajemen perusahaan manufaktur dalam membuat keputusan bidang

keuangan terutama dalam rangka memaksimumkan laba perusahaan dengan

memperhatikan faktor-faktor yang diteliti dalam penelitian ini.

b. Investor

Penelitian ini diharapkan dapat menambah informasi bagi pihak investor

sebagai bahan pertimbangan pengambilan keputusan investasi khususnya pada

perusahaan manufaktur sehubungan dengan faktor-faktor yang diteliti,

perusahaan dimasa yang akan datang serta mengurangi keraguan untuk

memutuskan berinvestasi pada perusahaan manufaktur.

c. Akademisi

Penelitian ini diharapkan dapat digunakan sebagai acuan dan referensi

tambahan untuk penelitian-penelitian selanjutnya mengenai analisis pengaruh

rasio keuangan (current ratio, total assets turnover, debt ratio, return on

assets, earning per share) dan variabel dummy (golongan aset) terhadap

pertumbuhan laba yang akan datang pada perusahaan manufaktur dan memacu

BAB 2. Tinjauan Pustaka

2.1 Kajian Teoristis

2.1.1 Peramalan Laba

Wild dan Subramanyam (2010:108) menyatakan bahwa bagian utama

analisis laporan keuangan adalah peramalan laba. Peramalan laba mengikuti

analisis komponen laba dan melibatkan pembuatan estimasi laba masa depan

perusahaan tersebut. Kecenderungan untuk meramalkan atau menduga suatu

peristiwa secara lebih tepat khususnya dalam bidang ekonomi akan memberi dasar

yang lebih baik untuk perencanaan.

Peramalan laba harus mempertimbangkan interaksi antar komponen laba

dan spekulasi kondisi usaha masa depan. Peramalan laba yang handal tidak dapat

dihasilkan dari ekstrapolasi sederhana dari pertumbuhan atau tren laba masa lalu,

namun dilakukan dengan menganalisis komponen laba dan mempertimbangkan

seluruh informasi yang tersedia. Dalam meramalkan laba, manajer harus

menambahkan harapan tentang masa depan pada pemahaman masa lalu guna

mencapai tujuan perusahaan. Manajer juga harus mengevaluasi tren laba dengan

penekanan tertentu pada indikator kinerja masa depan seperti pengeluaran modal,

permintaan yang tidak dapat dipenuhi, dan tren permintaan produk dan jasa.

Menilai kekuatan peramalan laba suatu perusahaan bergantung pada

estimasi kondisi masa depan yang tidak dapat dibuktikan. Peramalan dapat

terbukti berbeda dengan realisasi karena kejadian atau kondisi yang tidak dapat

diprediksi. Ketidakpastian diatasi dengan mengawasi kinerja relatif terhadap

peramalan secara terus-menerus dan merevisi peramalan dengan

mempertimbangkan kondisi usaha saat ini.

2.1.2 Pertumbuhan Laba

untuk memberikan sumber daya dalam menghasilkan barang atau jasa tersebut”.

Dari pernyataan ini dapat diketahui bahwa penghasilan dapat dibagi dua yaitu:

a. Laba yang sudah direalisasi yaitu laba yang terjadi dari transaksi penjualan

b. Laba yang belum direalisasi yaitu laba yang terjadi karena pertambahan

kekayaan sebagai akibat kenaikan nilai aktiva dan belum terjadi transaksi.

Pertumbuhan laba merupakan kenaikan persentase laba pada periode ini

dibandingkan dengan periode sebelumnya. informasi mengenai pertumbuhan laba

diperlukan oleh berbagai pihak dalam kegiatan membuat suatu keputusan, baik itu

pihak internal yaitu manajer keuangan perusahaan maupunpihak eksternal yaitu

investor, kreditor dan lembaga lain yang berkepentingan.

2.1.3 Ukuran Perusahaan

Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga

mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga

berdampak perusahaan tersebut melaporkan kondisinya lebih akurat. Dengan ini

disimpulkan bahwa manajer yang memimpin perusahaan yang lebih besar

memiliki kesempatan yang lebih kecil dalam memanipulasi laba dibandingkan

dengan manajer di perusahaan kecil.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log

size, harga pasar saham dan lain-lain. Besar kecilnya perusahaan akan

mempengaruhi kemampuan dalam menanggung resiko yang mungkin timbul dari

berbagai situasi yang dihadapi perusahaan. Perusahaan besar memiliki resiko yang

lebih rendah dari pada perusahaan kecil. Hal ini dikarenakan perusahaan besar

memiliki kontrol yang lebih baik terhadap kondisi pasar, sehingga mereka mampu

menghadapi persaingan ekonomi. Selain itu perusahaan-perusahaan besar

mempunyai lebih banyak sumber daya untuk meningkatkan nilai perusahaan

karena memiliki akses yang lebih baik terhadap sumber-sumber informasi

eksternal dibandingkan dengan perusahaan kecil. Selain itu ukuran perusahaan

turut menentukan tingkat kepercayaan investor. Semakin besar perusahaan, maka

mendapatkan informasi yang akan meningkatkan nilai perusahaan. Bahkan

perusahaan besar yang memiliki total aktiva dengan nilai aktiva yang cukup besar

dapat menarik investor untuk menanamkan modalnya pada perusahaan tersebut.

Dalam hal ukuran perusahaan dilihat dari total asset yang dimiliki oleh

perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan

(parasetyorini, 2013). Semakin besar suatu perusahaan maka kecendrungan

penggunaan dana eksternal juga akan semakin besar. Hal ini disebabkan karena

perusahaan yang besar memiliki kebutuhan dana yang besar dan salah satu

alternatif pemenuhan dana yang tersedia menggunakan pendanaan eksternal.

Perusahaan yang memiliki banyak aset akan dapat meningkatkan kapasitas

produksi yang berpotensi untuk menghasilkan laba lebih baik. Total asset

dijadikan sebagai indikator ukuran perusahaan karena sifatnya jangka panjang

dibandingkan dengan penjualan. Menurut Siregar dan Utama dalam penelitian

Sisca Christianty Dewi (2008), Ukuran perusahaan diukur dengan logaritma

natural dari total aktiva digunakan rumus :

Ukuran Perusahaan = Ln Total Aset

2.1.4 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa

laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan suatu

perusahaan pada waktu tertentu. Pada dasarnya analisis rasio dilakukan untuk

melihat prospek dan risiko perusahaan. Prospek untuk mengetahui tingkat

keuntungan (profitabilitas), sedangkan risiko untuk mengetahui perusahaan

tersebut sedang mengalami kesulitan keuangan atau tidak. Brigham dan Houston

(2013:133) menyatakan bahwa analisis laporan keuangan berguna untuk

membantu mengantisipasi kondisi masa depan termasuk meramalkan laba, dan

juga sebagai titik awal untuk merencanakan tindakan-tindakan yang akan

memperbaiki kinerja di masa depan.

Weston dan Brigham (1985:57) mengelompokkan rasio keuangan sebagai

a. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan

dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya. Dua

rasio likuiditas jangka pendek yang sering digunakan adalah current ratio dan

quick ratio

1. Current ratio mengukur kemampuan perusahaan memenuhi hutang jangka

pendeknya dengan menggunakan aktiva lancarnya.

� =aktiva lancarutang lancar

2. Komponen aktiva lancar berupa kas, piutang, dan persediaan. Persediaan

biasanya dianggap merupakan aset yang paling tidak likuid. Hal ini berkaitan

dengan semakin panjangnya tahap yang dilalui untuk menjadi kas, berarti

waktu yang diperlukan untuk menjadi kas semakin lama. Dengan alasan

tersebut, persediaan dikeluarkan dari aktiva lancar untuk perhitungan quick

ratio.

� � =aktiva lancar − persediaanutang lancar

b. Rasio Aktivitas

Rasio ini melihat pada beberapa aset kemudian menentukan berapa tingkat

aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang

rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya

dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Dana kelebihan

tersebut akan lebih baik apabila ditanamkan pada aktiva lain yang lebih produktif.

Empat rasio aktivitas yang akan dibahas adalah rata-rata umur piutang, perputaran

persediaan, perputaran aktiva tetap, dan perputaran total aktiva.

1. Rata-rata umur piutang (average collection period) melihat berapa lama yang

diperlukan untuk melunasi piutang. Semakin lama rata-rata piutang berarti

� � � = perputaran piutang3

dimana, perputaran piutang didapat dengan cara membagi penjualan dengan

piutang.

2. Rasio perputaran persediaan (inventory turnover) yang tinggi menandakan

semakin tingginya persediaan berputar dalam satu tahun, ini menandakan

efektifitas manajemen persediaan. Sebaliknya, perputaran persediaan yang

rendah menandakan kurangnya pengendalian persediaan yang efektif.

� � =harga pokok penjualanpersediaan

3. Perputaran aktiva tetap (fixed assets turnover) mengukur sejauh mana

kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap

yang dimiliki perusahaan. Rasio ini memperlihatkan sejauh mana efektifitas

perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio ini berarti

semakin efektif penggunaan aktiva tetap tersebut.

� = aktiva tetappenjualan

4. Rasio perputaran total aktiva (total assets turnover) menghitung efektifitas

penggunaan total aktiva. Rasio yang tinggi biasanya menunjukkan

manajemen yang baik, sebaliknya rasio yang rendah harus membuat

manajemen mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya.

= penjualan total aktiva

c. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban

jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total

hutangnya lebih besar dibandingkan tingkat asetnya. Rasio ini mengukur

kanan neraca. Rasio solvabilitas terdiri dari rasio total hutang terhadap total aset,

rasio times interest earned, dan rasio fixed charges coverage.

1. Rasio total hutang terhadap total aktiva menghitung seberapa jauh dana

disediakan oleh kreditur. Rasio yang tinggi berarti perusahaan menggunakan

leverage keuangan (financial laverage) yang tinggi. Penggunaan financial

laverage yang tinggi akan meningkatkan rentabilitas modal saham (return on

equity atau ROE) dengan cepat, tetapi sebaliknya apabila penjualan menurun,

rentabilitas modal saham (ROE) akan menurun cepat pula. Risiko perusahaan

dengan financial leverage yang tinggi akan semakin besar pula.

� =total aktivatotal utang

2. Rasio times interest earned menghitung seberapa besar laba sebelum bunga

dan pajak yang tersedia untuk menutup beban tetap bunga. Rasio yang tinggi

menunjukkan situasi yang aman, meskipun barangkali juga menunjukkan

terlalu rendahnya penggunaan hutang (penggunaan financial laverage)

perusahaan. sebaliknya, rasio yang rendah memerlukan perhatian dari pihak

manajemen.

� � = laba sebelum bunga dan pajak EBITbiaya bunga

3. Rasio fixed charge coverage menghitung kemampuan perusahaan membayar

beban tetap total, termasuk biaya sewa. Memperhitungkan sewa karena

meskipun sewa bukan hutang tetapi sewa merupakan beban tetap dan

mengurangi kemampuan hutang perusahaan. Beban tetap tersebut mempunyai

efek yang sama dengan beban bunga.

� ℎ =biaya bunga + biaya sewaEBIT + Biaya Sewa

d. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan

Ada tiga rasio yang sering dibicarakan, yaitu: profit margin, return on asset

(ROA), dan return on equity (ROE).

1. Profit margin menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa

diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya

di perusahaan pada periode tertentu. Rasio profit margin bisa dihitung sebagai

berikut:

� � = laba bersihpenjualan

Profit margin yang rendah menandakan penjualan yang terlalu rendah untuk

tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan

tertentu, atau kombinasi dari kedua hal tersebut.

2. Rasio return on assets (ROA) menunjukkan kemampuan perusahaan

menghasilkan laba dengan menggunakan total aset yang dimiliki. Return on

assets dapat dihitung dengan formula sebagai berikut:

= laba bersihtotal aktiva

Semakin besar nilai return on assets, semakin efisien perusahaan

menggunakan aktiva dalam menghasilkan laba.

3. Return on equity mengukur kemampuan perusahaan menghasilkan laba

berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas

dari sudut pandang pemegang saham.

� =modal sahamlaba bersih

e. Rasio Pasar

Rasio pasar mengukur harga pasar relatif terhadap nilai buku. Sudut pandang

rasio ini lebih banyak berdasar pada sudut pandang investor (atau calon investor),

beberapa rasio yang bisa dihitung: EPS (earning per share), PER (price earning

ratio), dividend yield, dan pembayaran dividen (dividend payout).

1. EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap

lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan

operasinya. Laba per lembar saham atau EPS diperoleh dari laba yang

tersedia bagi pemegang saham biasa dibagi dengan jumlah rata–rata saham

biasa yang beredar.

Menurut Gibson (1996:429) earnings per share adalah rasio yang

menunjukan pendapatan yang diperoleh setiap lembar saham. Salah satu

alasan investor membeli saham adalah untuk mendapatkan dividen, jika nilai

laba per saham kecil maka kecil pula kemungkinan perusahaan untuk

membagikan dividen. Maka dapat dikatakan investor akan lebih meminati

saham yang memiliki earnings per share tinggi dibandingkan saham yang

memiliki earnings per share rendah. Earnings per share yang rendah

cenderung membuat harga saham turun.

= � � − ℎ � � �

nilai laba per saham akan meningkat apabila persentase kenaikan laba

bersihnya lebih besar daripada persentase kenaikan jumlah lembar saham

biasa yang beredar. (Weston dan Eugene, 1993 : 23-25)

2. Perusahaan yang mempunyai prospek baik mempunyai PER yang tinggi,

sebaliknya perusahaan dengan pertumbuhan rendah akan memiliki PER yang

rendah.

� � � =harga pasar per lembar� per lembar

3. Dividend yield merupakan sebagian dari total return yang akan diperoleh

investor. Bagian return yang lain adalah capital gain yang diperoleh dari

selisih positif antara harga jual dengan harga beli. Apabila selisih negatif

yang terjadi, maka terjadi capital loss. Biasanya perusahaan yang mempunyai

prospek pertumbuhan yang tinggi akan mempunyai dividend yield yang

karena harga dividen yang tinggi (PER yang tinggi) yang mengakibatkan

dividend yield akan menjadi kecil. Sebaliknya, perusahaan yang mempunyai

prospek pertumbuhan yang rendah akan memberikan dividen yang tinggi dan

dengan demikian mempunyai dividend yield yang tinggi pula.

� � � = harga pasar saham per lembardividen per lembar

4. Rasio pembayaran dividen (dividend payout ratio) melihat bagian earning

(pendapatan) yang dibayarkan sebagai dividen kepada investor. Bagian lain

yang tidak dibagikan akan diinvestasikan kembali ke perusahaan.

Perusahaan yang mempunyai tingkat pertumbuhan yang tinggi akan

mempunyai rasio pembayaran dividen yang rendah, sebaliknya perusahan

yang tingkat pertumbuhannya rendah akan mempunyai rasio yang tinggi.

Pembayaran dividen merupakan bagian dari kebijakan dividen perusahaan.

Rasio pembayaran dividen = dividen per lembar� per lembar

2.1.5 Rasio Keuangan Yang Berpengaruh Terhadap Pertumbuhan Laba.

Dari uraian mengenai teori rasio keuangan yang telah dijelaskan di atas,

dipilih lima rasio keuangan yang mewakili dari setiap kelompok rasio untuk

digunakan sebagai variabel independen pada penelitian ini yang berpengaruh

terhadap laba. Penjelasan mengenai pemilihan rasio keuangan tersebut sebagai

berikut:

a. Rasio likuiditas menjelaskan mengenai kemampuan perusahaan melunasi

utang lancarnya ketika utang tersebut jatuh tempo di tahun berikutnya dengan

menggunakan aktiva lancar yang dimiliki (Brigham dan Houston, 2013:134).

Rasio yang dipilih untuk menjadi variabel independen yang mewakili

kelompok rasio likuiditas pada penelitian ini adalah Current Ratio, karena

rasio ini menggambarkan mengenai kemampuan perusahaan dalam

memenuhi kewajiban lancarnya dengan menggunakan aset lancar perusahaan.

Dengan current ratio dapat diketahui tingkat likuiditas perusahaan. Semakin

utang lancar yang harus dibayar. Aktiva lancar yang terlalu besar berarti

banyak kas yang menganggur akibatnya perusahaan kurang efisien. Sehingga

semakin tinggi current ratio maka laba perusahaan juga akan semakin

menurun.

b. Rasio aktivitas mengukur keefektifan perusahaan dalam menggunakan aktiva

yang dimilikinya (Horne dan Wachowicz, 1997:139). Dalam tujuan

peramalan laba dimasa mendatang, total assets turnover yang mewakili

kelompok rasio aktivitas karena rasio tersebut menggambarkan bagaimana

perusahaan menggunakan seluruh aktiva yang dimiliki untuk menciptakan

penjualan. Jika rasio total assets turnover tinggi itu berarti perusahaan

menggunakan seluruh aktiva yang dimiliki dengan efektif sehingga tercipta

penjualan yang tinggi dan laba yang diperoleh juga tinggi.

c. Rasio Solvabilitas mengukur perbandingan antara dana yang disediakan oleh

pemilik perusahaan dengan dana yang berasal dari kreditor (Weston dan

Copeland, 1992:266). Pada kelompok rasio solvabilitas, debt ratio mengukur

persentase jumlah dana yang disediakan oleh para kreditor. Hubungan

pertumbuhan laba dengan rasio ini adalah jika debt ratio tinggi itu

menggambarkan dana yang disediakan oleh kreditor besar, sehingga biaya

bunga yang harus dibayar oleh perusahaan juga tinggi. Beban bunga yang

tinggi menyebabkan perolehan laba menjadi relatif rendah (Brigham dan

Houston, 2013:148)

d. Rasio profitabilitas menjelaskan kemampuan perusahaan dalam menghasilkan

laba, baik dengan menggunakan seluruh aktiva yang ada maupun dengan

modal sendiri (Moeljadi, 2006:52). Semua rasio keuangan pada kelompok ini

menjelaskan mengenai pencapaian laba perusahaan. Perusahaan

menggunakan aktiva yang dimiliki dengan efektif, kemungkinan besar

perusahaan tersebut akan mendapatkan laba yang tinggi. Rasio yang

menggambarkan mengenai kemampuan perusahaan dalam menghasilkan laba

dengan menggunakan aktivanya adalah Return on assets. Semakin tinggi

ROA itu berarti laba yang diperoleh dari penggunaan aktiva perusahaan juga

e. Rasio Pasar mengukur nilai pasar saham biasa yang ada dalam perusahaan

(Moeljadi, 2006). Earnings Per Share (EPS) merupakan alat analisis tingkat

profitibilitas perusahaan yang menggunakan konsep laba konvensional. EPS

adalah salah satu dari dua alat ukur yang sering digunakan untuk

mengevaluasi saham biasa disamping PER (Price Earning Ratio) dalam

lingkaran keuangan (Fabozzi, 1999:359). EPS atau laba per lembar saham

menunjukkan tingkat keuntungan bersih untuk tiap lembar sahamnya yang

mampu diraih perusahaan pada saat menjalankan operasinya. Semakin tinggi

EPS maka laba yang dibagikan kepada para pemegang saham itu besar, hal

ini menggambarkan prospek earning perusahaan dimasa mendatang bagus.

2.2 Kajian Empiris

Penelitian mengenai pengaruh rasio keuangan terhadap pertumbuhan laba

telah banyak dilakukan oleh beberapa peneliti. Dari setiap penelitian yang berbeda

objek penelitian, berbeda periode penelitian serta berbeda variabel yang

digunakan maka hasil penelitiannya berbeda-beda pula.

Warsidi dan Pramuka (2000) meneliti tentang kegunaan rasio keuangan

dalam memprediksi perubahan laba di masa yang akan datang. Hasil penelitiannya

menunjukkan sebanyak 7 rasio keuangan terbukti signifikan sebagai prediktor.

Rasio-rasio tersebut adalah cost of goods sold inventories (CGSI), net sales to

quick assets (NSQA), working capital to total assets (WCTA), cost of goog sold to

net sales (CGSNS), net sales to trade receivables (NSTR), dan profit before taxes

to shareholder equity(PBTSE).

Supriatmi dan Wahyudin (2003) meneliti tentang pengaruh rasio keuangan

terhadap kemampuan memprediksi perubahan laba. Dalam penelitiannya rasio

yang digunakan adalah debt to equity, leverage ratio, grosss profit margin, net

profit margin, inventory turnover, total assets turnover, return on invesment,

return on equity. Hasil penelitiannya menunjukkan GPM, IT, ROI, dan ROE

berpengaruh signifikan terhadap pertumbuhan laba.

Elyzabet (2001) meneliti tentang kemampuan laba, piutang, persediaan,

memprediksi laba perusahaan dengan menggunakan data sekunder yaitu laporan

keuangan 30 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ)

dari tahun 1999 sampai 2001. Penelitian ini memperlihatkan bahwa laba, piutang,

persediaan, biaya administrasi dan penjualan, dan rasio gross profit margin

bermanfaat dalam memprediksi laba tahun yang akan datang. Secara parsial laba

dan rasio gross profit margin mempunyai pengaruh yang signifikan terhadap laba

tahun yang akan datang.

Widiasih (2006) meneliti tentang kemampuan rasio keuangan dalam

memprediksi laba dengan melakukan penelitian terhadap 153 perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ) sekarang BEI dengan

menggunakan rasio Laba per saham, price earnings ratio, perputaran persediaan,

perputaran aktiva tetap, gross profit margin, dan leverage. Hasil penelitiannya

menunjukkan keenam rasio keuangan tersebut berpengaruh signifikan terhadap

pertumbuhan laba. Rasio gross profit margin dan Leverage berpengaruh secara

parsial terhadap pertumbuhan laba.

Epri (2007) menganalisis rasio keuangan Untuk memprediksi

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEJ sejak tahun

2001 sampai dengan 2005 berjumlah 152 perusahaan. Rasio keuangan yang

digunakan adalah Working Capital to Total Assets (WCTA), Current Liabilities to

Inventory (CLI), Operating Income to Total Liabilities (OITL), Total Assets

Turnover (TAT), Net Profit Margin (NPM), Gross Profit Margin (GPM) dan

hasilnya bahwa Total Assets Turnover (TAT), Net Profit Margin (NPM), Gross

Profit Margin (GPM) berpengaruh signifikan terhadap laba tahun yang akan

datang.

Meythi (2007) mengukur rasio keuangan mana yang paling baik sebagai

prediktor risiko sistematik pada perusahaan manufaktur dan hasilnya adalah

Return On Assets adalah yang terbaik untuk memprediksi risiko sistematik pada

perusahaan manufaktur. Risiko sistematik adalah risiko yang melekat dan tidak

dapat dihilangkan dengan melakukan diversifikasi. Sedangkan risiko tidak

sistematik adalah risiko yang dapat dihilangkan dengan melakukan diversifikasi.

yang terbaik untuk memprediksi risiko sistematik pada perusahaan manufaktur

sektor basic dan chemical 2000–2003 karena pendapatan yang stabil dan

pengelolaan assets secara efektif dan efisien akan mempengaruhi risiko

sistematik.

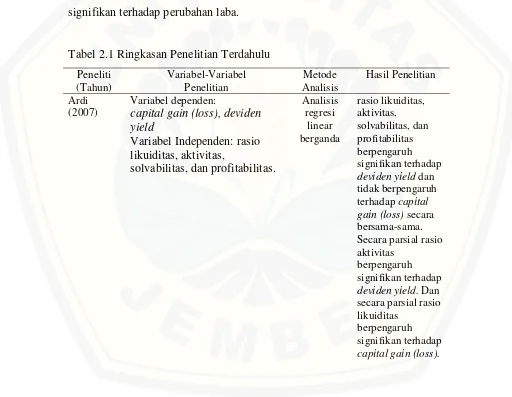

Ardi (2007) menganalisis rasio likuiditas, profitabilitas, aktifitas, dan

solvabilitas terhadap Capital Gain (Loss) dan Deviden Yield pada perusahaan

manufaktur, dan hasilnya bahwa rasio likuiditas, aktivitas, solvabilitas, dan

profitabilitas berpengaruh signifikan terhadap deviden yield dan tidak berpengaruh

terhadap capital gain (loss) secara bersama-sama. Secara parsial rasio aktivitas

berpengaruh signifikan terhadap deviden yield. Secara parsial rasio likuiditas

berpengaruh signifikan terhadap capital gain (loss).

Upik (2009) meneliti pengaruh rasio keuangan dalam memprediksi laba

dimasa yang akan datang pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia Periode Tahun 2002 – 2007. Rasio keuangan yang dipakai adalah

Rasio Lancar (RL) dan Rasio Quick (RQ), Rata-Rata Umur Piutang (RUP),

Perputaran Aktiva Tetap (PAT), Total Hutang terhadap Total Aset (THTA), Time

Interest Earned (TIE), Profit Margin (PM), Return On Assets (ROA), Price

Earning Ratio (PER), dan Pembayaran Deviden (PD) dan hasilnya bahwa Rasio

Solvabilitas (THTA & TIE), Rasio Profitabilitas (ROA & PM), Rasio Pasar

(PER), Rasio Likuiditas (RL & RQ) dan Rasio Aktifitas (RPV & PAT)

berpengaruh signifikan terhadap laba tahun yang akan datang.

Eko (2012) menganalisis kemampuan rasio keuangan sebagai prediktor

perubahan laba triwulanan. Rasio yang digunakan working capital to total assets

(WCTA), total assets turnover (TAT), inventory turnover (IT). Hasil penelitian ini

adalah total assets turnover (TAT) berpengaruh signifikan terhadap perubahan

laba.

Miuty (2013) menganalisis prediksi pertumbuhan laba pada perusahaan

manufaktur subsektor tekstil dan garment yang terdaftar di Bursa Efek Indonesia.

Rasio yang digunakan adalah working capital to total assets, current ratio, debt to

equity ratio, debt to total capital assets, total assets turnover, working capital

parsial debt to total capital assets yang berpengaruh positif signifikan terhadap

pertumbuhan laba. Secara simultan WCTA, CR, DER, Debt to Total Capital

Assets, TAT, WCT, GPM dan NPM berpengaruh signifikan terhadap

pertumbuhan laba.

Ade dan Sri (2013) menganalisis tentang pengaruh rasio keuangan

terhadap pertumbuhan laba pada perusahaan perdagangan di Indonesia. Rasio

keuangan yang dipakai total assets turnover, fix assets turnover, inventory

turnover, current ratio, debt to assets ratio, debt to equity ratio. Hasilnya adalah

rasio total assets turnover, fix assets turnover, inventory turn over berpengaruh

Peneliti ratio, debt to equity ratio, debt to total capital assets, total assets debt to assets ratio, debt to equity ratio

Laba merupakan indikator untuk mengetahui kinerja keuangan

perusahaan. Informasi mengenai laba perusahaan ini dijadikan sebagai acuan

untuk pengambilan keputusan baik pihak internal maupun pihak eksternal.

perusahaan dimasa mendatang dapat diketahui, maka penelitian ini bertujuan

untuk menganalisis rasio keuangan yang berpengaruh terhadap pertumbuhan laba

dimasa mendatang pada perusahaan manufaktur yang terdaftar di BEI periode

2009-2013.

Prediksi laba dapat dilakukan dengan analisis rasio keuangan, yaitu

current ratio, total assets turnover, debt ratio, return on assets dan earning per

share. Current ratio yang tinggi menunjukkan bahwa aktiva lancar yang tersedia

cukup besar untuk membayar kewajiban lancarnya, pencapaian laba juga tidak

maksimal, sehingga pertumbuhan laba akan turun. Total assets turnover

menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva

untuk menciptakan penjualan dan mendapatkan laba dengan cara membagi

penjualan dengan total aset (Brigham dan Houston, 2013:139). Perputaran aktiva

yang tinggi berarti perusahaan dapat menggunakan aktiva yang dimiliki secara

efektif sehingga dapat menciptakan penjualan yang tinggi. Jika penjualan tinggi

maka laba yang didapatkan oleh perusahaan juga akan meningkat. Debt ratio

menggambarkan tingkat leverage suatu perusahaan, debt ratio yang tinggi berarti

total aktiva perusahaan banyak dibiayai oleh utang. Semakin besar utang maka

semakin besar pula biaya modal yang harus dipenuhi, dan itu akan mengurangi

margin laba (Miuty, 2013). Return on assets menjelaskan pencapaian laba

perusahaan dengan menggunakan seluruh aset yang dimiliki. Return on asset yang

tinggi menggambarkan laba yang dicapai perusahaan itu tinggi. Earning per share

merupakan laba pada tiap lembar saham yang tersedia untuk pemegang saham

biasa (Moeljadi, 2006). Perusahaan yang mempunyai EPS tinggi dipandang baik

dengan laba dan arus kas yang aman serta terus menerus mengalami pertumbuhan

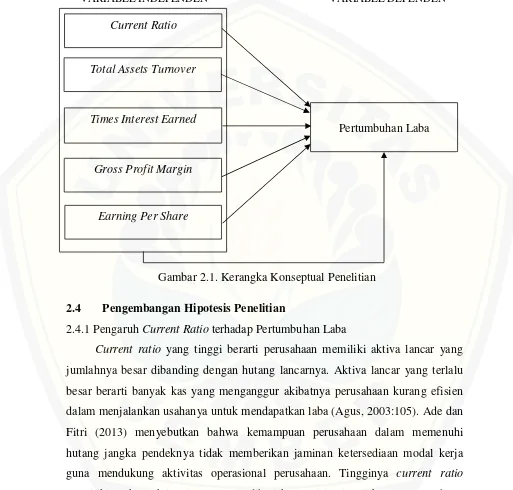

Berdasarkan pernyataan tersebut, maka kerangka konseptual penelitian ini

adalah:

VARIABEL INDEPENDEN VARIABEL DEPENDEN

2.4 Pengembangan Hipotesis Penelitian

2.4.1 Pengaruh Current Ratio terhadap Pertumbuhan Laba

Current ratio yang tinggi berarti perusahaan memiliki aktiva lancar yang

jumlahnya besar dibanding dengan hutang lancarnya. Aktiva lancar yang terlalu

besar berarti banyak kas yang menganggur akibatnya perusahaan kurang efisien

dalam menjalankan usahanya untuk mendapatkan laba (Agus, 2003:105). Ade dan

Fitri (2013) menyebutkan bahwa kemampuan perusahaan dalam memenuhi

hutang jangka pendeknya tidak memberikan jaminan ketersediaan modal kerja

guna mendukung aktivitas operasional perusahaan. Tingginya current ratio

memiliki makna aktiva lancar yang dihasilkan terlalu tinggi karena perusahaan

berusaha untuk sebisa mungkin menggunakan aktiva lancar bukan hanya untuk

memenuhi hutang tetapi juga untuk kepentingan yang lain. Hal ini akan

mengakibatkan adanya kelebihan aktiva lancar yang akan mempunyai pengaruh Pertumbuhan Laba Current Ratio

Total Assets Turnover

Times Interest Earned

Gross Profit Margin

Earning Per Share

yang tidak baik terhadap pertumbuhan laba karena aktiva lancar pada umumnya

menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap.

Didukung dengan hasil penelitian yang dilakukan oleh Meythi (2007) dan Miuty

(2013) yang menunjukkan bahwa current ratio berpengaruh negatif terhadap

pertumbuhan laba, karena semakin besar hutang maka semakin besar pula biaya

modal yang harus dipenuhi. Berdasarkan landasan teori dan landasan empiris

tersebut, hipotesis dapat dinyatakan sebagai berikut:

H1: Current Ratio berpengaruh negatif terhadap pertumbuhan laba perusahaan

manufaktur masa mendatang.

2.4.2 Pengaruh Rasio Total Assets Turnover terhadap Pertumbuhan Laba

Menurut Moeljadi (2006:50) total assets turnover menunjukkan

kemampuan total aktiva berputar selama satu tahun untuk menghasilkan

penjualan. Jika penjualan tinggi maka laba yang diperoleh perusahaan juga akan

meningkat. Ade dan Sri (2013) menyatakan bahwa jika efektivitas pengelolaan

sumber daya yang dimiliki perusahaan dari ketersediaan total aktiva baik, maka

ketersediaan aset yang dimiliki dapat meningkatkan aktivitas operasional

perusahaan terutama dalam hal kemampuan untuk meningkatkan pertumbuhan

laba perusahaan. Ini dapat diasumsikan perputaran aset perusahaan dalam

menghasilkan laba sangat efektif. Semakin cepat tingkat perputaran aktivanya

maka laba bersih yang dihasilkan akan semakin meningkat karena perusahaan

sudah dapat memanfaatkan aktiva untuk meningkatkan penjualan yang

berpengaruh terhadap pendapatan. Semakin besar nilai total assets turnover

maka semakin kecil risiko perusahaan karena perusahaan yang dapat

memanfaatkan aktiva yang dimilikinya secara baik. Dengan demikian semakin

efektif perputaran aset perusahaan atau pengelolaan aset mampu menghasilkan

kinerja perusahaan yang tinggi sehingga dapat meningkatkan laba perusahaan.

Penelitian Eko (2012), Ade dan Sri (2013) memberikan hasil yang sama dengan

prediksi bahwa total assets turnover berpengaruh positif terhadap pertumbuhan

laba masa mendatang. Berdasarkan landasan teori dan landasar empiris tersebut,

H2: Total assets turnover berpengaruh positif terhadap pertumbuhan laba

perusahaan manufaktur masa mendatang.

2.4.3 Pengaruh Debt Ratio terhadap Pertumbuhan Laba

Brigham & Houston (2013:143) menyebutkan bahwa semakin tinggi debt

ratio maka semakin besar laba yang dapat diperoleh jika perusahaan mampu

memanfaatkan modal yang diperoleh dari utang dengan optimal. Disisi lain

apabila perusahaan gagal dalam mengatur kegiatan operasionalnya dalam

memperoleh laba, maka laba yang diperoleh akan menurun serta perusahaan juga

memiliki kewajiban membayar beban bunga pinjaman yang besar. Beban bunga

yang tinggi menyebabkan perolehan laba menjadi relatif rendah. Penelitian dari

Miuty (2013) memberikan hasil bahwa semakin rendah rasio utang terhadap aset,

semakin baik. Semakin tinggi rasio ini, semakin besar modal pinjaman yang

digunakan untuk investasi pada aktiva. Sehingga beban bunga yang harus dibayar

juga tinggi. Tingginya beban bunga dapat mengurangi perolehan laba.

Berdasarkan landasan teori dan landasan empiris tersebut, hipotesis dapat

dinyatakan sebagai berikut:

H3: Debt Ratio berpengaruh negatif terhadap pertumbuhan laba perusahaan

manufaktur masa mendatang.

2.4.4 Pengaruh Rasio Return on Assets terhadap Pertumbuhan Laba

Tinggi rendahnya ROA dipengaruhi oleh keputusan perusahaan dalam

menggunakan utang. Jika dalam total aktiva perusahaan terdapat utang yang

besar, maka beban bunga pinjaman yang harus dibayar perusahaan juga besar.

Semakin tinggi beban bunga pinjaman yang harus dibayar perusahaan, maka

semakin sedikit perolehan laba bersih yang diperoleh perusahaan, dan hal tersebut

digambarkan dengan rasio return on asset yang juga rendah. Sebaliknya semakin

tinggi ROA maka perolehan laba bersih perusahaan juga tinggi (Brigham dan

Houston, 2013:148) Pernyataan tersebut didukung oleh hasil dari penelitian Upik

(2009) yang menyebutkan bahwa rasio return on assets berpengaruh positif dalam

Berdasarkan landasan teori dan landasan empiris tersebut, hipotesis dapat

dinyatakan sebagai berikut:

H4: Return on Assets berpengaruh positif terhadap pertumbuhan laba perusahaan

manufaktur masa mendatang.

2.4.5 Pengaruh Rasio Earning per share terhadap Perubahan Laba

Nilai laba per saham akan meningkat apabila persentase kenaikan laba

bersihnya lebih besar daripada persentase kenaikan jumlah lembar saham biasa

yang beredar (Weston dan Eugene, 1993:23-25). Semakin tinggi EPS

mengindikasikan semakin tinggi pula kemampuan perusahaan dalam

menghasilkan laba. Penelitian dari Artatik (2007) menyebutkan bahwa tingkat

keuntungan bersih untuk setiap lembar saham yang mampu diraih perusahaan

menunjukkan tingkat kesejahteraan perusahaan. Jadi apabila EPS tinggi,

menandakan perusahaan mampu menjalankan usahanya dengan baik dan

mendapatkan laba yang tinggi kemudian perusahaan mampu memberikan tingkat

kesejahteraan yang baik kepada pemegang saham. Berdasarkan landasan teori

dan landasan empiris tersebut, hipotesis dapat dinyatakan sebagai berikut:

H5: Earning per share berpengaruh positif terhadap pertumbuhan laba

perusahaan manufaktur masa mendatang.

2.4.5 Pengaruh Rasio Keuangan (current ratio, total assets turnover, debt ratio,

return on assets, earning per share) Secara Simultan terhadap Pertumbuhan

Laba.

Setiap rasio keuangan memiliki hasil analisis sesuai dengan fungsinya

masing-masing. Current ratio menganalisis tingkat likuiditas perusahaan

manufaktur. Total assets turnover menganalisis kemampuan perusahaan dalam

menggunakan seluruh aktivanya dengan efektif. Debt ratio mengalanisis tingkat

solvabilitas perusahaan manufaktur. Return on asset mengukur tingkat

profitabilitas perusahaan manufaktur. Earning per share mengukur tingkat laba

ukuran perusahaan sebagai variabel kontrol perlu diperhatikan dalam upaya

meningkatkan pertumbuhan laba perusahaan manufaktur.

H6: Rasio Keuangan (current ratio, total assets turnover, debt ratio, return on

assets, earning per share) dan ukuran perusahaan berpengaruh secara