ABSTRAK

IMPLIKASI PROFITABILITAS, SEVERITY, FREE ASSETS DAN DOWNSIZING TERHADAP KEBERHASILAN TURNAROUND PADA

PERUSAHAAN YANG MENGALAMI FINANCIAL DISTRESS (Studi pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar

di Bursa Efek Indonesia Tahun 2011-2013)

Oleh

ADE SUSILAWATI

Tujuan dari penelitian ini adalah untuk mengetahui implikasi profitabilitas, severity, free assets dan downsizing terhadap keberhasilan turnaround pada perusahaan yang mengalami financial distress, pada perusahaan aneka industri tahun 2011-2013. Jenis penelitian yang digunakan adalah ekplanatori, yaitu untuk menguji hipotesis. Teknik pengambilan sampel menggunakan purposive sampling, dengan mengelompokkan perusahaan yang mengalami financial distress yaitu pada tahun 2009-2010 dan penentuan keberhasilan turnaround ditentukan tahun 2011-2013 yang dihitung menggunakan Z-score Altman. Teknik analisis data menggunakan model probit yang menggunakan alat uji statistik E-views 7. Hasil penelitian menunjukkan bahwa hubungan antara keberhasilan turnaround dengan profitabilitas, severity, free assets dan downsizing memiliki tingkat hubungan yang rendah. Secara parsial profitabilitas dan free assets berpengaruh signifikan terhadap keberhasilan turnaround dan memiliki hubungan yang positif. Sedangkan severity

dan downsizing secara parsial berpengaruh tidak signifikan terhadap keberhasilan

turnaround, dimana severity memiliki hubungan yang positif dan downsizing

memiliki hubungan yang negatif. Secara simultan profitabilitas, severity, free assets

dan downsizing berpengaruh signifikan terhadap keberhasilan turnaround.

ABSTRACT

THE IMPLICATIONS OF PROFITABILITY, SEVERITY, FREE ASSETS AND DOWNSIZING ON TURNAROUND SUCCESS OF THE COMPANY

WHICH EXPERIENCE FINANCIAL DISTRESS

(Study On Various Industrial Manufacturing Sector Listed In Indonesia Stock Exchange In 2011-2013)

By

ADE SUSILAWATI

The purpose of this study was to determine the implications of profitability, severity, free assets and downsizing on the turnaround success of companies are which experiencing financial distress, in various industrial companies in 2011-2013. The type of this research was explanatory, to test the hypothesis. The sampling technique used purposive sampling, by classifying companies experiencing financial distress for the years 2009-2010 and the determination of turnaround success specified in 2011-2013 was calculated by using the Altman Z-score. Data were analyzed by using the probit model in E-views 7. The results showed that the relationship between the success of the turnaround to profitability, severity, free assets and downsizing have a low level of relationship. Partially profitability and free assets influence the success of the turnaround significantly and have a positive relationship. While the severity and downsizing partially not significant effect on the success of the turnaround, where the severity of positive relationships and downsizing have a negative relationship. Simultaneously profitability, severity, free assets and downsizing influence the success of the turnaround significantly.

IMPLIKASI PROFITABILITAS, SEVERITY, FREE ASSETS DAN DOWNSIZING TERHADAP KEBERHASILAN TURNAROUND PADA

PERUSAHAAN YANG MENGALAMI FINANCIAL DISTRESS (Studi pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar

di Bursa Efek Indonesia 2011-2013)

Oleh

ADE SUSILAWATI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Teluk Betung, Bandar Lampung pada

tanggal 11 Desember 1993. Penulis merupakan anak ketujuh

dari tujuh bersaudara, buah kasih pasangan Ayahanda Asmairi

dan Ibunda Een Ringgit.

Pendidikan yang telah penulis tempuh yakni Madrasah Ibtidaiyah di MIN 1 Teluk

Betung, Sekolah Menengah Pertama di SMPN 6 Bandar Lampung, Sekolah

Menengah Atas di SMAN 11 Bandar Lampung.

Tahun 2011 penulis resmi terdaftar sebagai mahasiswa Jurusan Ilmu Administrasi

Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Lampung melalui jalur

PMPAP (Penerimaan Mahasiswa Perluasan Akses Pendidikan). Selama menjadi

mahasiswa, penulis mengikuti Organisasi Himpunan Mahasiswa Jurusan (HMJ)

Ilmu Administrasi Bisnis FISIP UNILA sebagai anggota. Tahun 2014 penulis

melaksanakan KKN (Kuliah Kerja Nyata) di desa Taman Asri, Kecamatan

PERSEMBAHAN

Teriring rasa syukur dan cinta kasihku kepada Sang Pencipta yang Maha Kuasa, Allah SWT yang selalu melimpahkan rahmat dan

kebahagiaan bagi umatNya.

Dengan segenap rasa cinta kasih, kupersembahkan karya kecil ini untuk:

Kedua Orang Tua yang kucintai, Ayahanda Asmairi dan Ibunda Een Ringgit

Kakanda dan Ayundaku tersayang

Keponakanku tersayang

Para Pendidik yang telah mendidikku

Para sahabat terkasih dan orang-orang yang menyayangiku

Serta

MOTO

Cukuplah Allah SWT. (Menjadi Penolong) Bagi Kami, dan Dia Sebaik-baiknya Pelindung.

(Q.S. Al-Imron: 173)

Maka sesungguhnya bersama kesulitan itu ada kemudahan. Sesungguhnya bersama kesulitan itu ada kemudahan.

(Q.S. Al-Insyirah: 5-6)

Jangan pesimis, masalah kehidupan ini akan berlalu dan kebahagiaan akan datang.

(Mario Teguh)

Jika sedikit, cukup. Jika banyak, berkah. (Een Ringgit)

Usaha adalah pembuktian, doa adalah kekuatan, harapan adalah kehidupan dan kenyataan adalah kejujuran.

SANWACANA

Assalamualaikum Warrahmatullahi Wabarakatuh.

Alhamdulillahirabbilalaamiin, segala puji bagi Allah SWT. yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “Implikasi Profitabilitas, Severity, Free Assets dan Downsizing Terhadap Keberhasilan Turnaround pada Perusahaan yang Mengalami Financial Distress (Studi pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana

Administrasi Bisnis pada Jurusan Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

Dalam penulisan skripsi ini penulis telah menerima berbagai bantuan, bimbingan,

dan dukungan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan

terimakasih kepada pihak-pihak berikut:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

2. Seluruh staf Pembantu Dekan (PD I, PD II, PD III) Fakultas Ilmu Sosial dan

Ilmu Politik Untiversitas Lampung.

3. Bapak Dr. Hi. Suripto, S.Sos., M.AB. selaku Ketua Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

4. Bapak Ahmad Rifa’i, S.Sos., M.Si. selaku Sekretaris Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung sekaligus

Dosen Penguji, yang telah banyak memberikan saran dan arahan dalam

penulisan skripsi ini.

5. Ibu Damayanti, S.A.N., M.AB. selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan, arahan, nasihat serta meluangkan waktu kepada

penulis dalam penulisan skripsi ini.

6. Bapak Drs. A. Efendi, M.M selaku Dosen Pembimbing Akademik penulis

selama menyelesaikan studi di Universitas Lampung.

7. Bapak dan Ibu Dosen beserta Staf Jurusan Ilmu Administrasi Bisnis Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Lampung yang telah memberikan

pelajaran, nasihat dan semangat kepada penulis.

8. Ayahanda Asmairi dan Ibunda Een Ringgit yang senantiasa memberikan

kasih sayang, motivasi, nasihat, semangat, perhatian, dan doa yang tiada

pernah putus untuk keberhasilan penulis.

9. Kakanda dan ayundaku tersayang Neneng Nurhasanah, Almarhum

Mahfuddin, Siti Sofiah, S.Pd., Siti Khadijah, A.Md., Kiki Maulana, Ila

Ma’rufah yang selalu menemani, memberikan kasih sayang, nasihat,

semangat dan doa kepada penulis.

10. Keponakanku tersayang Gempar Caesar Ramadhan, M. Fallah Alkautsar,

Ineza Siti Raisha, Akmal Habib Al Fattah, Qianu Hilmi Fildzahni yang selalu

menghibur dan memberi semangat penulis.

11. Sepupuku Dwi Fajar Ramadhan, Ibnu Sabil, Eggy Fajar Kurnia yang telah

12. Sahabat kecilku Meri Handayani, Julia Susana, Fifi Febrilia, Lia Karlina,

Dwi, Api, Agil, Gita, Nanda, Pipit, Nining, Leha, Adam, Toni yang telah

mewarnai masa kecil penulis.

13. Sahabat SDku Nia Khairunnisa, Nurul Fatimah, Bela Akbarina, Yuni

Sundari, Nur Aini, Nurul Fitri, Sri Rahayu, Yeni, Mega, Fani, Uneng, Evi,

Mas Andri, Mas Riki, Feri Grantabrani, Rahmat, Aji Restu, M. Puradinata

yang telah menemani dan memberi semangat kepada penulis.

14. Sahabat SMPku Resti Andini, Hesti Rafika, Katri, Fatimah, Sinta Ardila,

Hanifa Oktarita, Ayu, Ela Nurlinda, Karlina Susanti, Sani Juliani, Dinda

Cahya, Juswita, Maya Herlinda, Rosmala, Rismala, Lisa, Evi, Wilis, Hapidah,

Eka, Maryana, M. Ali, M. Didi Prayogi, Agus Pranata, Torik, Riza Fahlami,

M.Octa Riansyah yang telah menemani, membantu dan menyemangati

penulis.

15. Sahabat SMAku Siti Fatimah, Noviya Karanis, Amelia, Wiwit Juwita, Diana

Sari, Citra Devi, Khadijah Lestari, Budi Juliano, Ghifari Pratama, Sandi

Noprianto, Adzizulloh, Bali Marsal, Deni Supriadi, Mas Andri, teman-teman

XI IPS3, XII IPS1 yang telah menemani, memberi semangat dan menghibur

penulis.

16. Sahabat tak lekang oleh waktu Siska Amelia, Reflan Nuari yang telah

memberi semangat, motivasi dan bantuannya kepada penulis.

17. Sahabat Risma Al Hidayah Bang Fadli, Ka Marta, Mba Resta, Uni Novri,

Tuti, Ayu, Heru, Nisa, Ayas, Aini, Arum, Sela, Gita, Fatur, Yogi, Ruli, Apen

18. Sahabat kuliahku Meita Sari, Mutia Ulyaa yang selalu membantu, menemani,

memberi nasihat dan semangat kepada penulis.

19. Sahabat catatan terakhirku Ratih Dwi Jayanti, Suheria, Bekti Pertiwi yang

selalu membantu, menemani, memberi nasihat dan semangat kepada penulis.

20. Sahabat seperjuangan Ni Made Ria Bintari, Ratu Chaterine, Anisa Rahmadini,

Eka Ratna Sari, Zevania, Agung, Rio, Angga, Rohani, Lailatul Barokah,

Maulina Agustin, F. Inggrid, Putri, Agnes, Iyoy, Nong, Ega, Sepmutia,

Christina, Siti Mutmainah Balqis, Mb Shinta, Tomi, Paksi yang telah

membantu, memberi semangat dan motivasi kepada penulis.

21. Seluruh teman-teman ABI 2011, Irham, Rinda, Yuki, Hilda, Ena, Fenika, Mb

Resti, Yudha, Loli, Rafi, Nadir, Niko, Anas, Bambang, Supri, David, Ogi,

Rifli, Wily, Andre, Oci, Heral, Rama, Gede, Linda, Nabila, Sendy, dan lainnya

yang tidak bisa disebutkan satu persatu.

22. Kakak Tinggat dan Senior Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

23. Teman-teman KKN, Nesi, Venta, Riski, Fatma, Vio, Mba Dar, Ka way, Ka

Madi, Ka Erik, Ahmad, Ka Abe yang pernah satu atap selama 40 hari, yang

selalu menyemangati dan menasehati kepada penulis.

24. Terimakasih kepada DIKTI dan seluruh tim pengelola beasiswa bidikmisi

atas bantuan beasiswa dari awal hingga akhir semester.

25. Semua pihak yang telah membantu dalam menyelesaikan skripsi ini, yang

belum dapat penulis paparkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

penulis senantiasa terbuka untuk menerima kritik dan saran. Semoga skripsi ini

bermanfaat bagi kita semua, Aamiin.

Wassalamualaikum Warrahmatullahi Wabarakatuh.

Bandar Lampung, 7 April 2015

Penulis

xv

1. Pengertian Financial Distress ... 12

2. Pengukuran Financial Distress ... 14

C. Turnaround ... 16

H. Penelitian Terdahulu... 25

xvi

J. Kerangka Pikir dan Perumusan Hipotesis ... 31

1. Kerangka Pikir ... 31

2. Perumusan Hipotesis... 32

BAB III METODE PENELITIAN

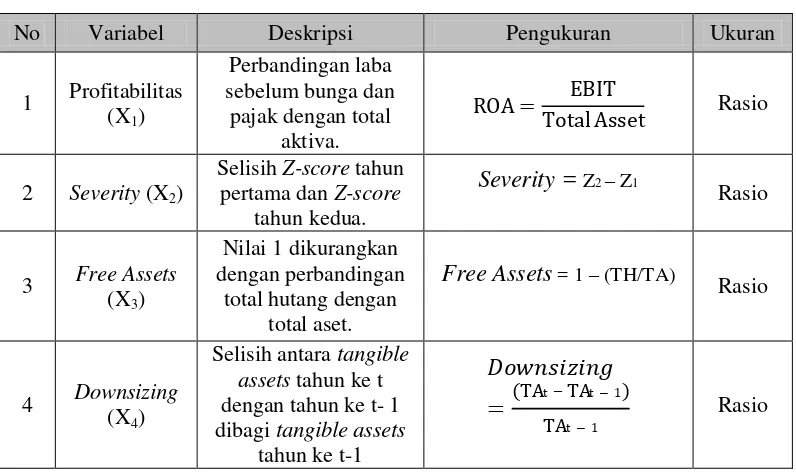

E. Definisi Konseptual dan Definisi Operasional ... 39

1. Definisi Konseptual ... 39

2. Definisi Operasional ... 41

F. Teknik Analisis Data ... 45

1. Perhitungan Financial Distress dan Keberhasilan Turnaround ... 45

2. Statistik Deskriptif ... 45

3. Uji Model Logit ... 46

4. Uji Hipotesis ... 47

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 52

11. PT Indomobil Sukses Internasional Tbk. (IMAS) ... 61

xvii

22. PT Sunson Textile Manufacture Tbk. (SSTM) ... 69

23. PT Tifico Fiber Indonesia Tbk. (TFCO) ... 70

24. PT Nusantara Inti Corpora Tbk. (UNIT) ... 70

25. PT Unitex Tbk. (UNTX) ... 72

26. PT Voksel Electric Tbk. (VOKS) ... 73

B. Hasil Analisis Data ... 74

1. Perhitungan Financial Distress dan Keberhasilan Turnaround ... 74

2. Analisis Statistik Deskriptif ... 76

3. Uji Model Logit ... 80

4. Interpretasi Model ... 81

5. Uji Hipotesis ... 83

C. Pembahasan ... 87

1. Pengaruh Profitabilitas Terhadap Keberhasilan Turnaround 89 2. Pengaruh Severity Terhadap Keberhasilan Turnaround... 93

3. Pengaruh Free Assets Terhadap Keberhasilan Turnaround.. 95

4. Pengaruh Downsizing Terhadap Keberhasilan Turnaround.. 99

BAB V SIMPULAN DAN SARAN A. Simpulan ... 105

B. Saran ... 106

xviii

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Pengklasifikasian Nilai Z-score ... 15

Tabel 2.2 Penelitian Terdahulu ... 27

Tabel 3.1 Sampel Penelitian ... 36

Tabel 3.2 Definisi Operasional Variabel ... 44

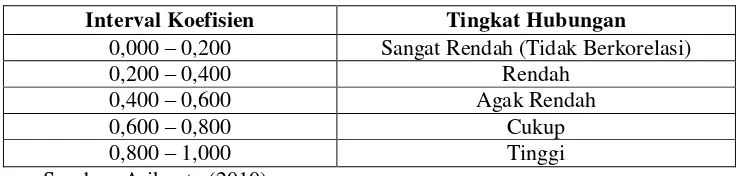

Tabel 3.3 Pedoman Interpretasi Koefisien Korelasi ... 48

Tabel 4.1 Hasil Perhitungan Financial Distress dan Keberhasilan Turnaround ... 74

Tabel 4.2 Hasil Analisis Statistik Deskriptif ... 76

Tabel 4.3 Model Logit... 80

Tabel 4.4 Uji R2 (McFadden R-squared) ... 83

Tabel 4.5 Hasil Perhitungan Uji t (z-Statistik) ... 84

xx

DAFTAR LAMPIRAN

Lampiran 1 Sampel Penelitian ... 114

Lampiran 2 Hasil Perhitungan Financial Distress dan Keberhasilan Turnaround ... 115

Lampiran 3 Hasil Analisis Statistik Deskriptif ... 116

Lampiran 4 Model Logit ... 116

Lampiran 5 Uji R2 (McFadden R-squared) ... 117

Lampiran 6 Hasil Perhitungan Uji t (z-Statistik) ... 117

Lampiran 7 Hasil Perhitungan Uji F (LR Statistik) ... 117

Lampiran 8 Tabel t ... 118

Lampiran 9 Tabel F ... 119

Lampiran 10 Profitabilitas... 120

Lampiran 11 Severity ... 122

Lampiran 12 Free Assets ... 124

Lampiran 13 Downsizing ... 126

Lampiran 14 Financial Distress dan Keberhasilan Turnaround ... 128

Lampiran 15 Data Penelitian ... 131

Lampiran 16 Hubungan Profitabilitas dengan Free Assets ... 133

Lampiran 17 Hubungan Severity dengan Downsizing ... 135

xix

DAFTAR GAMBAR

Gambar Halaman

1

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan didirikan untuk mendapatkan keuntungan. Perusahaan menjadi hal

yang sangat dibutuhkan oleh berbagai pihak seperti pemberi pinjaman, investor,

pemerintah, akuntan, dan manajemen. Dalam menjalankan usahanya perusahaan

membuat strategi untuk mempertahankan perusahaan. Terlebih di pertengahan

tahun 2008 Amerika Serikat dilanda krisis ekonomi. Krisis ini kemudian menjalar

menjadi krisis global yang berdampak luas pada perekonomian dunia, Indonesia

juga termasuk negara yang merasakan dampak dari krisis tersebut dan telah

menimbulkan berbagai kesulitan terutama dalam perkembangan dunia usaha.

Salah satu dampaknya yaitu berbagai industri manufaktur di Indonesia terutama

yang berorientasi ekspor seperti tekstil, sepatu dan elektronik yang mengalami

masa sulit selama terjadinya krisis keuangan pada tahun 2008 sampai 2009

(Indonesian Commercial Newsletter, 2008).

Selain krisis ekonomi, persaingan pasar yang juga tidak bisa dihindarkan lagi

yang akan mengakibatkan semakin sulit bagi suatu perusahaan untuk bertarung

memenangkan persaingan dalam mempertahankan eksistensinya. Dalam hal

tersebut, tentu akan ada perusahaan yang dapat memenangkan persaingan ada juga

yang mengalami kekalahan. Ketika perusahaan mengalami kemunduran dengan

2

menyusun langkah-langkah perbaikan agar perusahaan tersebut tidak tergusur dari

pasar dan tidak mengalami kebangkrutan.

Weston dan Copeland (1997) mengemukakan bahwa perusahaan yang bangkrut

mengalami kegagalan dalam beberapa arti. Kegagalan dapat didefinisikan dengan

berbagai cara dan beberapa kegagalan tidak harus berasal dari kejatuhan dan

pembubaran suatu perusahaan. Kegagalan dalam pengertian ekonomi dapat berarti

bahwa perusahaan kehilangan uang, pendapatannya tidak menutup biayanya, ini

dapat juga berarti bahwa tingkat labanya lebih kecil dari biaya modalnya.

Sedangkan dalam pengertian kebangkrutan adalah kontinjen terhadap

kemungkinan perbaikan dan pengharapan yang mungkin atas arus kas masa

depan, bahwa pencegahan lebih baik terhadap penyakit dan perawatan

selanjutnya. Pengobatan yang terbaik adalah pertama mencegah kesulitan.

Beberapa penanggulangan alternatif bisa diterapkan untuk menolong perusahaan

yang sedang mengalami kesulitan memenuhi kewajibannya.

Penelitian Smith dan Graves (2005) menyatakan bahwa sangat sedikit perusahaan

gagal tanpa terlebih dahulu diidentifikasi sebagai kesulitan keuangan. Tingkat

keparahan dari kesulitan keuangan mempengaruhi kemampuan perusahaan untuk

melakukan pemulihan. Perusahaan yang mengalami kesulitan keuangan mungkin

memilih berbagai metode restrukturisasi diri mereka kembali kekesehatan

keuangan (misalnya John, Lang dan Netter, 1992). Pilihan Perusahaan dari

3

Perusahaan yang mengalami kesulitan keuangan dan berhasil melakukan

pemulihan merupakan keberhasilan dari turnaround. Kasali (2007) mengemukakan bahwa turnaround adalah putar haluan atau istilah yang banyak digunakan dalam change management untuk memperbaiki perusahaan atau institusi yang sedang sakit. Menurut Supardi dan Mastuti (2003) turnaround

terjadi karena manajemen mengalami kegagalan dalam membesarkan perusahaan

sehingga prospek perusahaan menjadi tidak jelas dan mengalami krisis

berkepanjangan, sehingga pemilik dan manajemen berusaha keras memutar arah

organisasi.

Sedangkan pada penelitian Sudarsanam dan Lai (2001) turnaround perusahaan sering membutuhkan cepat tindakan manajerial untuk 'menghentikan pendarahan'.

Kegagalan perusahaan di sisi lain, mungkin disebabkan oleh kelambanan

manajerial atau tidak tindakan. Adopsi strategi turnaround itu sendiri ada jaminan pemulihan. Untuk strategi untuk menjadi efektif, hal itu mungkin harus dilakukan

dengan cepat, intensif dan kompeten. Turnaround yang sukses adalah kembali ketingkat kinerja perusahaan seperti sebelum mengalami distress. Strategi yang dipilih mungkin memiliki memberikan kontribusi terhadap perubahan tersebut

dalam berbagai derajat. Beberapa strategi yang diterapkan secara bersamaan dan

beberapa secara berurutan.

Selanjutnya pada penelitian Syafrizal (2006) strategi turnaround merupakan strategi untuk memulihkan kondisi perusahaan dari keadaan menurun atau krisis

4

mendapat perhatian yang luas adalah karena banyak perusahaan yang jatuh

bangkrut setiap tahunnya yang diawali oleh penurunan prestasi, menimbulkan

biaya sosial yang cukup besar diantaranya pengangguran dan pengurangan

penerimaan pajak.

Penelitian Smith dan Graves (2005) mengatakan proses turnaround terdiri dari dua tahap yaitu tahap penurunan dan pemulihan. Tujuan utama dari strategi

penurunan berasal adalah untuk menstabilkan kondisi keuangan perusahaan dan

termasuk tindakan seperti mengumpulkan pemangku kepentingan dukungan,

menghilangkan inefisiensi, dan menstabilkan iklim internal perusahaan dan proses

pengambilan keputusan. Tingkat keparahan kondisi tertekan dan kendur sumber

daya yang tersedia akhirnya menentukan sejauh mana strategi penurunan

diterapkan dan berhasil. Setelah posisi keuangan perusahaan telah stabil, ia harus

memutuskan pada strategi pemulihan.

Dalam penelitian ini, untuk menentukan turnaround adalah dengan menggunakan metode Z-score Altman. Salah satu model kesulitan keuangan yang paling terkenal adalah Altman Z-score, yang menggunakan beberapa rasio untuk menciptakan alat prediksi kesulitan. Z-score merupakan skor yang ditentukan dari hitungan standar dikalikan rasio-rasio keuangan yang akan menunjukkan tingkat

kemungkinan kebangkrutan. Mengenai perusahaan yang mengalami financial distress, yang kemudian mengalami kebangkrutan merupakan suatu analisis yang penting bagi pihak-pihak yang berkepentingan seperti kreditur, investor, otoritas

pembuat peraturan, auditor maupun manajemen. Bagi kreditur analisis ini menjadi

5

menambah piutang untuk mengatasi kesulitan tersebut atau mengambil kebijakan

lain. Sementara dari sisi investor hasil analisisnya akan digunakan untuk

menentukan sikap terhadap sekuritas yang dimiliki pada perusahaan mana ia

berinvestasi, Sartono (2008). Perusahaan dengan Z-score negatif diklasifikasikan sebagai potensi kegagalan. Efektivitas turnaround diukur oleh kembalinya perusahaan tertekan ke Z-score positif, selama periode dua tahun setelah tahun marabahaya. Pemulihan relatif diwakili oleh perubahan Z mencetak dua tahun

setelah distress dibandingkan dengan pada tahun sebelum distress (Sudarsanam dan Lai, 2001).

Penelitian mengenai financial distress dan turnaround mempunyai keterkaitan dengan keberhasilan turnaround yang ditentukan dari respon perusahaan dalam mengatasi masalah yang membawa perusahaan pada kondisi financial distress. Penelitian sebelumnya yang dilakukan oleh Lestari dan Triani (2013)

menunjukkan hasil bahwa profitabilitas berpengaruh terhadap keberhasilan

turnaround.

Penelitian Smith dan Graves (2005) dan Candrawati (2008) menunjukkan hasil

bahwa severity berpengaruh terhadap keberhasilan turnaround. Namun penelitian lain yang dilakukan oleh Lestari dan Triani (2013), H. Marbun dan Situmeang

(2014) menunjukkan hasil bahwa severity tidak mempengaruhi keberhasilan

turnaround.

Selanjutnya penelitian lain dari Candrawati (2008) dan H. Marbun dan Situmeang

6

turnaround. Sedangkan penelitian Lestari dan Triani (2013) menunjukkan bahwa

free assets tidak mempengaruhi keberhasilan turnaround.

Penelitian Francis dan Desai (2005) dalam Lestari dan Triani (2013) menemukan bahwa pengurangan aset perusahaan (downsizing) berpengaruh terhadap keberhasilan turnaround. Hal ini bertentangan dengan temuan Smith dan Graves (2005), Candrawati (2008) bahwa aktivitas downsizing tidak berpengaruh terhadap keberhasilan turnaround.

Berdasarkan latar belakang yang telah dijabarkan di atas dan hasil-hasil penelitian

yang dilakukan sebelumnya, terdapat perbedaan mengenai faktor-faktor yang

berpengaruh terhadap keberhasilan turnaround. Sehingga peneliti tertarik untuk meneliti kembali, dengan judul penelitian: “Implikasi Profitabilitas, Severity, Free Assets dan Downsizing Terhadap Keberhasilan Turnaround pada Perusahaan yang Mengalami Financial Distress (Studi pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”.

B. Rumusan Masalah

Sesuai dengan uraian latar belakang di atas maka rumusan masalah dalam

penelitian iniadalah:

1. Apakah secara parsial:

7

d. Downsizing berpengaruh secara signifikan terhadap keberhasilan turnaround? 2. Apakah profitabilitas, severity, free assets dan downsizing secara simultan

berpengaruh signifikan terhadap keberhasilan turnaround?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang hendak dicapai dalam penelitian ini

adalah:

1. Untuk mengetahui pengaruh signifikansi secara parsial:

a. Profitabilitas terhadap keberhasilan turnaround

b. Severity terhadap keberhasilan turnaround

c. Free assets terhadap keberhasilan turnaround

d. Downsizing terhadap keberhasilan turnaround

2. Untuk mengetahui pengaruh signifikansi profitabilitas, severity, free assets dan

downsizing secara simultan terhadap keberhasilan turnaround.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat baik secara empiris, praktis,

maupun teoritis:

1. Bagi manajemen perusahaan, penelitian ini diharapkan dapat memberikan

pengetahuan akan keberhasilan turnaround pada perusahaan yang mengalami

financial distress sehingga dapat dilakukan tindakan-tindakan yang lebih efisien dan efektif untuk mempertahankan dan meningkatkan kinerja

8

2. Bagi kreditur, penelitian ini diharapkan dapat membantu dalam memutuskan

tentang pemberian kredit pada perusahaan dengan memprediksi kinerja

perusahaan dalam menghadapi financial distress apakah dapat memperbaiki kinerjanya atau tidak sehingga dapat mempertimbangkan risiko pinjaman.

3. Bagi investor, penelitian ini diharapkan dapat memberi wawasan dalam

penanaman dana pada perusahaan yang mengalami financial distress dengan menilai prospek keberhasilan turnaround dan dapat mengambil kebijakan investasi yang tepat.

4. Bagi penelitian selanjutnya, penelitian ini diharapkan dapat membantu

menyediakan informasi dan dapat digunakan sebagai acuan atau referensi serta

dapat memberikan kontribusi terhadap literatur akuntansi manajemen

9

II. TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Sinyal

Teori sinyal melandasi penelitian ini, teori sinyal digunakan untuk menjelaskan

bahwa laporan keuangan digunakan untuk memberi sinyal positive (good news)

maupun sinyal negative (bad news) kepada pemakainya. Tuvaratragool (2013) melakukan penelitian tentang pengaturan perbandingan rasio keuangan dalam

memberi sinyal adanya financial distress dengan menggunakan teknik multi ukur (IMM) yang terdiri dari emerging market, skor model, analisis komparatif rasio, dan analisis tren rasio dan model logit sebagai benchmarking ukuran, hasil penelitian ini menunjukkan bahwa informasi laporan keuangan dapat dijadikan

media untuk mengetahui sinyal adanya kegagalan perusahaan.

Berdasarkan penjelasan dari teori sinyal, peneliti berpendapat mengenai teori

sinyal berkaitan dengan penelitian ini, yaitu mempunyai hubungan dalam

menentukan perusahaan yang turnaround dan non turnaround. Karena informasi dari manajemen perusahaan yang dituliskan dalam laporan keuangan perusahaan

yang memberikan sinyal untuk menganalisa kinerja perusahaan dan dapat

10

Seperti halnya yang dikemukakan oleh Sunyoto (2013) laporan keuangan

merupakan proses analisis dan penilaian yang membantu dalam menjawab

pertanyaan sebagai alat untuk mencapai tujuan. Laporan keuangan sangatlah

penting untuk setiap perusahaan baik perusahaan yang telah go public maupun yang tidak, karena dapat digunakan untuk mengetahui kinerja dan kondisi

keuangan perusahaan sehingga dapat memprediksi adanya potensi kebangkrutan

di masa yang akan datang.

2. Building Theory

Kasus demi kasus analisis perusahaan yang mencapai pembalikan penurunan

keuangan perusahaan mengungkapkan adanya penghematan sebagai pendahulu

dalam melakukan strategi pemulihan yang sukses. Daftar peneliti telah

menyimpulkan bahwa, untuk perusahaan dengan kinerja sangat menurun,

perputaran upaya yang dirancang untuk menstabilkan operasi dan mengembalikan

profitabilitas hampir selalu melibatkan pemotongan biaya yang ketat, dilengkapi

dengan menyusut kembali kepada segmen bisnis yang muncul untuk menawarkan

prospek margin yang baik di masa depan (Hambrick dan Schecter, 1983), D'Aveni

(1989), Dumaine (1990) Grinyer dan McKierna (1990) dalam Pearce (2007).

Grinyer dan Mc. Kiernan (1990), Robbins dan Pearce (1992, 1993), Pearce dan

Robbins (1994a, 1994b), Winn (1993, 1997), Barker et al (2001) dalam Pearce (2007) menyebutkan bahwa penelitian juga menunjukkan jika setelah

penghematan, kesuksesan turnaround perusahaan dimulai dengan strategi pemulihan untuk mengarahkan perusahaan-perusahaan yang tersisa sumber daya

11

baru. Orientasi perubahan yang mengikuti penghematan dikenal sebagai

pemulihan.

Penelitian yang dilaporkan didasarkan pada pengetahuan yang ada tentang bisnis

turnaround dengan pergeseran keuntungan dalam ukuran rasio keuangan selama tiga tahap yang khas dalam siklus perputaran. Dengan mengevaluasi besar dan

arah perubahan dalam langkah-langkah keuangan setiap fase dari perputaran,

penelitian ini memperkenalkan model tahapan untuk pemulihan kinerja yang

unggul termasuk pada penurunan.

Bibeault (1982), Pearce dan Robbins (1993) dalam Pearce (2007) mengatakan wawasan dari research past telah menghasilkan bukti bahwa tanggapan terhadap kemerosotan keuangan perusahaan, turnaround yang sukses mencakup dua set kegiatan strategis yang mendekati penurunan dan pemulihan tahapan siklus bisnis

yaitu penghematan dan pemulihan.

Dari berbagai penjelasan tersebut, penulis berpendapat mengenai building theory

merupakan pengidentifikasian langkah-langkah yang mendiskriminasikan antara

perusahaan yang berhasil mencapai perubahan (turnaround) dan perusahaan yang tidak berhasil mencapai perubahan (non turnaround). Dengan demikian, building theory melandasi penelitian ini yang digunakan untuk menjelaskan bahwa untuk perusahaan yang berhasil pulih dari kondisi perusahaan yang mengalami tahap

12

B. Financial Distress

1. Pengertian Financial Distress

Financial distress adalah suatu kondisi dimana perusahaan menghadapi masalah kesulitan keuangan atau kondisi yang dialami perusahaan sebelum terjadinya

kebangkrutan. Menurut Weston dan Copeland (1997), kebangkrutan sebagai

kegagalan didefinisikan dalam beberapa arti:

1. Kegagalan Ekonomi (Economic Distress). Kegagalan dalam arti ekonomi pada umumnya menunjukkan bahwa perusahaan kehilangan uang atau pendapatan

perusahaan sehingga tidak dapat menutup biayanya sendiri. Hal ini berarti tingkat

labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan

lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari

perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan

dapat juga berarti bahwa pendapatan atas biaya historis dari investasinya lebih

kecil dari pada biaya modal perusahaan.

2. Kegagalan Keuangan (Financial Distress). Kegagalan keuangan merupakan kesulitan dana untuk menutup kewajiban perusahaan atau kesulitan likuiditas

yang diawali dengan kesulitan ringan sampai pada kesulitan yang lebih serius,

yaitu jika hutang lebih besar dibandingkan dengan aset. Definisi financial distress

yang lebih pasti sulit dirumuskan tetapi terjadi dari kesulitan ringan sampai berat.

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara

13

Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

a. Insolvensi Teknik (Technical Insolvency). Insolvensi teknik terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok

pada tanggal tertentu (munculnya karena perusahaan kekurangan kas untuk

memenuhi kewajiban-kewajiban jangka pendek).

b. Insolvensi Dalam Pengertian Kebangkrutan (Bankruptcy Insolvency). Insolvensi dalam pengertian kebangkrutan didefinisikan dalam ukuran

akuntansi sebagai kekayaan bersih negatif dalam neraca konvensional. Bahwa

nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban yang

beredar dan kontinjen terhadap kemungkinan perbaikan dan pengharapan yang

mungkin atas arus kas masa depan.

Banyak faktor yang dapat menyebabkan perusahaan menghadapi financial distress yaitu antara lain kenaikan biaya operasi, ekspansi berlebihan, ketinggalan teknologi, kondisi persaingan, kondisi ekonomi, kelemahan manajemen

perusahaan dan penurunan aktifitas perdagangan industri (Wruck, 1990 dalam

Whitaker, 1999). Whitaker (1999) menyatakan bahwa dalam kondisi ekonomi

yang tidak buruk, kebanyakan perusahaan yang mengalami financial distress

adalah akibat dari kelemahanmanajemen.

Indikator yang menunjukkan apakah suatu perusahaan mengalami financial distress antara lain jika selama 2 tahun mengalami laba bersih operasi negatif dan selama lebih dari 1 tahun tidak melakukan pembayaran dividen, Almilia dan

14

mendefinisikan financial distress jika perusahaan mengalami net income negatif selama 3 tahun.

Berdasarkan penjelasan di atas maka peneliti berpendapat bahwa financial distress merupakan istilah di perusahaan yang digunakan untuk menunjukkan suatu kondisi dari perusahaan yang mengalami kesulitan keuangan dan terancam

bangkrut. Jika kesulitan keuangan tidak dapat dibebaskan, dapat menyebabkan

kebangkrutan. Financial distress pada perusahaan membutuhkan perhatian manajemen dan mungkin menyebabkan berkurangnya perhatian pada operasional

perusahaan. Kondisi perusahaan yang mengalami financial distress merupakan langkah awal dari proses dalam mengembalikan kondisi perusahaan menjadi non financial distress atau keberhasilan dari turnaround.

2. Pengukuran Financial Distress

Salah satu model kesulitan keuangan yang paling terkenal adalah Altman Z-score.

Metode Z-score Altman merupakan indikator untuk mengukur potensi kebangkrutan (financial distress) suatu perusahaan. Z-score dikembangkan oleh Edward I Altman, Ph.D, seorang profesor dan ekonom keuangan dari New York University’s Stern Schoolof Business pada tahun 1968.

Menurut Subramanyam dan Wild (2011) Z-score adalah alat yang bermanfaat untuk menyaring, memantau, dan mengarahkan perhatian pada area tertentu.

Selain itu Z-score merupakan skor yang ditentukan dari hitungan standar dikalikan rasio-rasio keuangan yang akan menunjukkan tingkat kemungkinan

15

Weston dan Copeland (1997) mengemukakan perhitungan Z-score terdiri dari tiga tahap, yaitu:

1. Menyusun klasifikasi kelompok yang bersifat mutually exclusive, setiap kelompok dibedakan dengan suatu distribusi peluang dari ciri-cirinya.

2. Mengumpulkan data untuk pengamatan dalam kelompok.

3. Menurunkan kombinasi linier dari ciri-ciri tersebut yang “paling baik”

membedakannya diantara kelompok-kelompok.

Sedangkan pada penelitian ini langkah perhitungannya adalah dengan cara:

1. Menyusun pembagian data laporan keuangan dari setiap perusahaan yang

dijadikan sampel dalam penelitian ini.

2. Mengumpulkan sejumlah data untuk pengamatan dan perhitungan dari

laporan keuangan dari setiap perusahaan yang dijadikan sampel dengan

mengelompokkan data sesuai dengan komponen metode Z-score yaitu data total aktiva, modal kerja, laba ditahan, EBIT, nilai pasar ekuitas, nilai buku

hutang dan penjualan.

3. Berdasarkan data yang telah dikelompokkan maka mulai menghitung nilai

Z-score dari dari setiap perusahaan yang dijadikan sampel pada penelitian ini dan dapat diklasifikasikan sesuai dengan kriteria penilaian pada

penelitian ini yang disajikan pada tabel berikut:

Tabel 2.1

Pengklasifikasian Nilai Z-score

Nilai Z Kelompok

> 2,99 Non Financial Distress (Turnaround) 1,81 – 2,99 Ragu-ragu (Grey Area)

< 1,81 Financial Distress (Non Turnaround)

16

C. Turnaround

1. Pengertian Turnaround

Menurut Kasali (2007) turnaround (putar haluan) adalah istilah yang banyak digunakan dalam change management untuk memperbaiki perusahaan atau institusi yang sedang sakit. Turnaround (strategi penyehatan) merupakan strategi yang dilakukan oleh perusahaan untuk mengembalikan perusahaan dari kondisi

penurunan prestasi ke kondisi berlaba (Jane, 2000 dalam Syafrizal, 2006). Sedangkan menurut Sudarsanam dan Lai (2001) turnaround perusahaan membutuhkan tindakan cepat manajerial untuk 'menghentikan pendarahan'.

Kegagalan perusahaan disisi lain, mungkin disebabkan oleh kelambanan

manajerial atau tidak ada tindakan. Adopsi strategi turnaround itu sendiri ada jaminan pemulihan. Untuk strategi untuk menjadi efektif, hal itu mungkin harus

dilakukan dengan cepat, intensif dan kompeten. Turnaround yang sukses adalah kembalinya perusahaan ketingkat kinerja perusahaan seperti sebelum mengalami

distress. Strategi yang dipilih mungkin memiliki memberikan kontribusi terhadap perubahan tersebut dalam berbagai derajat. Beberapa strategi yang diterapkan

secara bersamaan dan beberapa secara berurutan.

Turnaround yang sukses adalah sebuah proses yang kompleks meliputi kombinasi dari faktor lingkungan, sumber daya internal, strategi perusahaan yang relevan

dalam berbagai tahap penurunan kinerja, yang menghasilkan peningkatan kinerja

17

Kasali (2007) menyatakan bahwa ada beberapa indikator yang dapat dipakai

untuk melihat seberapa jauh perusahaan dapat melakukan turnaround. Indikator-indikator tersebut antara lain:

a. Dukungan yang kuat dari stakeholder, termasuk para pekerja, komunitas, dan pemegang saham. Bila perusahaan besar, dibutuhkan pula dukungan

dari negara.

b. Adanya bisnis inti yang mampu mendatangkan cashflow, yang tampak dari kondisi EBIT (Earning Before Interest and Taxes) yang positif dan cukup untuk memenuhi kebutuhan-kebutuhan baru.

c. Adanya tim manajemen yang solid dan tangguh untuk mengendalikan

operasional perusahaan.

d. Sumber-sumber baru pembiayaan, khususnya pembiayaan jangka panjang.

Penyebab financial distress juga mempengaruhi keefektifan upaya turnaround

yang dilakukan. Penurunan kinerja keuangan atau financial distress dapat dialami oleh perusahaan besar maupun kecil dari berbagai sektor industri. Dalam siklus

hidup perusahaan, penurunan kinerja keuangan dapat terjadi karena faktor internal

maupun eksternal. Perusahaan-perusahaan yang mengalami kondisi tersebut akan

menjalankan proses turnaround untuk dapat memperbaiki kinerja keuangannya (Smith dan Graves, 2005).

18

perusahaan yang tinggi (profitabilitas), meningkatkan kinerja keuangan dalam

perusahaan (severity), memiliki free assets yang cukup (seperti aset yang melebihi hutang atau aktiva tetap yang melebihi jaminan hutang) dan pengurangan aset-aset

perusahaan yang dianggap kurang produktif (downsizing).

2. Proses Turnaround

Turnaround adalah suatu cara keberhasilan perusahaan yang sakit menjadi sehat, dalam hal tersebut turnaround memiliki tahapan untuk dinyatakan berhasil. Berikut ini ada beberapa penjelasan tentang proses turnaround, diantaranya yakni:

Pearce dan Robbins (1993), Arogyaswamy et.al (1995) dalam Smith & Graves (2005), mengamati bahwa proses dalam tahapan turnaround terdiri dari 2 bagian, yaitu:

1. Menahan penurunan (decline stemming strategy)

2. Strategi pemulihan (recovery strategy)

Decline stemming strategy bertujuan untuk menstabilisasi kondisi keuangan perusahaan dengan pengumpulan dukungan pemegang saham, menghilangkan

ketidakefisienan (efficiency oriented strategy) dan menstabilkan suasana internal perusahaan. Ketika kondisi keuangan perusahaan stabil, maka harus diputuskan

strategi perbaikan atau recovery yang akan diikuti membaiknya profitabilitas atau mengusahakan pertumbuhan (entrepreneurial oriented). Tingkat kesuksesan pengaplikasian strategi menahan penurunan (decline stemming strategy)

dipengaruhi beberapa faktor, antara lain tingkat ketahanan perusahaan terhadap

19

perusahaan dan sumber-sumber bebas yang tersedia (White, 1989 dan

Arogyawamy et.al, 1995 dalam Smith & Graves, 2005).

Saat perusahaan sedang mengalami tahap penurunan ke tahap pemulihan, dalam

proses tersebut tahap menahan penurunan dilakukan agar perusahaan bisa ke

tahap pemulihan. Sedangkan menurut para ahli telah mengkonseptualisasikan tiga

tahap turnaround yang berbeda dalam keseluruhan pada perusahaan yang berhasil

turnaround, yaitu menurut Bibeault (1992), Pearce dan Robbins (1993) dalam

Pearce (2007), sebagai berikut:

1. Tahap penurunan

2. Tahap pemulihan

3. Tahap pembentukan kembali

Tahap penurunan adalah dimana perusahaan mengalami kesulitan keuangan,

tujuan tahap penurunan adalah untuk bertahan dalam krisis awal. Tahap

penurunan secara bertahap memberikan cara kearah tujuan untuk meningkatkan

keuntungan. Sedangkan tahap pemulihan merupakan tahap dimana perusahaan

biasanya mengalami pertukaran penghematan untuk serangan strategi dan

berinvestasi yang digunakan oleh sumber daya dan setiap modal yang baru

diperoleh dalam strategi baru atau direvisi untuk memulai pembalikan kinerja

keuangan dan pada tahap pembentukan kembali yaitu selama tahap ini perusahaan

telah pulih kembali menempatkan dirinya kompetitif di pasar dan bahwa

20

3. Siklus Turnaround

Barker dan Mone (1994) dalam Francis dan Desai (2005) menemukan empat tahap kondisi selama siklus penurunan kinerja keuangan perusahaan dan

turnaround, yaitu:

1. Perusahaan berada dalam puncak kinerja keuangan dari dua tahun

sebelumnya.

2. Kinerja keuangan perusahaan berada dalam titik terendah setelah

mengalami penurunan kinerja dan berada dalam kondisi financial distress.

3. Perusahaan dalam tahap efisiensi sumber daya setelah pengurangan aset

(retrenchment).

4. Perusahaan berada dalam kondisi sukses turnaround (terecovery) atau mengalami kegagalan (tidak terecovery).

Schendel et al (1976), Bibeault (1982), dan Poston et al (1994), mengamati siklus

turnaround selama periode 8 tahun yaitu 4 tahun kinerja financial distress dan 4 tahun kinerja non financial distress. Sedangkan Chowdury dan Lang (1996), Hambrick dan Schecter (1983), Pearce dan Robbins (1993), Smith dan Gunalan

(1996) menggunakan periode turnaround selama 4 tahun, yaitu 2 tahun kondisi

21

D. Profitabilitas

Profitabilitas adalah kemampuan perusahaan mendapatkan laba dalam hubungan

dengan penjualan, total aktiva maupun modal sendiri dan merupakan hasil bersih

dari sejumlah kebijakan dan keputusan yang dipilih oleh manajemen suatu

organisasi. Menurut Sunyoto (2013) profitabilitas merupakan kemampuan

perusahaan untuk memperoleh keuntungan dari usahanya. Sama halnya dengan

Abdrachim (2008) yang mengemukakan bahwa profitabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba, satu-satunya ukuran profitabilitas

yang paling penting adalah laba bersih. Rasio profitabilitas mengindikasikan

seberapa efektif keseluruhan perusahaan dikelola. Sehingga perusahaan dengan

profitabilitas tinggi menunjukkan bahwa perusahaan berpotensi memiliki

profitabilitas yang tinggi di masa mendatang. Para investor dan kreditur sangat

berkepentingan dalam mengevaluasi kemampuan perusahaan menghasilkan laba

saat ini maupun di masa mendatang. Rasio profitabilitas terdiri atas:

a. Rasio Marjin Laba Atas Penjualan. Rasio ini mengukur laba per rupiah

penjualan, rasio ini mencerminkan kemampuan perusahaan dalam mengendalikan

biaya dan pengeluaran sehubungan dengan penjualan.

b. Rasio Pengembalian Atas Total Aktiva (return on asset ratio). Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Rasio ini

merupakan salah satu ukuran keefektifan, maka semakin tinggi

hasilpengembalian, semakin efektiflah perusahaan.

c. Rasio Pengembalian Atas Ekuitas Saham Biasa (return on equity ratio). Rasio ini menunjukkkan keberhasilan atau kegagalan pihak manajemen dalam

22

menekankan pada hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan. Rasio ini mengukur tingkat pengembalian atas investasi pemegang

saham.

E. Severity

Severity merupakan salah satu faktor situasi yang mempengaruhi keberhasilan

turnaround (Francis dan Desai, 2005). Severity menunjukkan seberapa besar tingkat kinerja perusahaan yang dicerminkan oleh rasio keuangan, dalam

membantu manajemen mengidentifikasi kekurangan dan kemudian melakukan

tindakan untuk memperbaiki kinerja perusahaan. Semakin tinggi tingkat kinerja

perusahaan, maka semakin besar perusahaan mengalami pemulihan atau berhasil

turnaround. Perhitungan severity mencakup unsur rasio keuangan perusahaan, yaitu:

a. Rasio Likuiditas

Menurut Abdrachim (2008) rasio ini menunjukkan kemampuan perusahaan

memenuhi kewajiban jangka pendeknya seperti melunasi hutangnya yang jatuh

tempo dalam jangka pendek.

b. Rasio Profitabilitas.

Rasio profitabilitas merupakan kemampuan perusahaan untuk memperoleh

keuntungan dari usahanya (Sunyoto, 2013).

c. Rasio Aktivitas.

Kuswadi (2008) mengemukakan bahwa rasio aktivitas dapat menggambarkan

23

F. Free Assets

Menurut Singh (1986) dalam Francis dan Desai (2005) free assets adalah sumber daya likuid perusahaan yang dijaminkan. Sedangkan free assets menurut Lestari dan Triani (2013) merupakan aset perusahaan yang dijaminkan pada pinjaman

sebelumnya, yang dicadangkan sebagai jaminan tambahan pinjaman yang

mungkin dilakukan di waktu yang akan datang. Atau bisa didefinisikan sebagai

tingkat kemampuan perusahaan untuk membayar kewajiban jangka pendek.

Perusahaan yang mengalami financial distress dengan free assets yang cukup (seperti aset yang melebihi hutang atau aktiva tetap yang melebihi jaminan

hutang) akan mempunyai peluang kesuksesan yang lebih tinggi dalam

menghindari kebangkrutan. Karena akan memudahkan perusahaan untuk

memperoleh tambahan dana yang diperlukan untuk tercapainya keberhasilan

turnaround, serta sebagai alat untuk meyakinkan pemberi pinjaman atau kreditur bahwa terdapat aset yang cukup untuk membayar kembali pinjaman jika

diperlukan. Perhitungan free assets untuk mengetahui hasil perbandingan dari total hutang dengan total aset perusahaan. Jika total hutang lebih besar dari total

aset yang dimiliki perusahaan, hal ini cenderung untuk menuju kebangkrutan atau

perusahaan tidak berhasil turnaround. Sebaliknya, jika total hutang lebih kecil dari total aset yang dimiliki perusahaan akan berpeluang perusahaan berhasil

turnaround. Suatu perusahaan dikatakan mempunyai posisi keuangan jangka pendek yang kuat jika (Djarwanto Ps., 1984 dalam Sunyoto, 2013) sebagai berikut:

24

2. Mampu memelihara modal kerja yang cukup untuk membelanjakan operasi

perusahaan yang normal.

3. Mampu membayar bunga utang jangka pendek dan dividen.

4. Mampu memelihara creding rating yang menguntungkan.

G. Downsizing

Downsizing adalah salah satu strategi defensif suatu perusahaan yang dapat diadopsi dengan memotong biaya yang bertujuan untuk meningkatkan kinerja

perusahaan, meningkatkan produktivitas dan profitabilitas (Rehman dan Naeem,

2012). Menurut Bruton et al (2003) dalam Lestari dan Triani (2013) downsizing

merupakan pengurangan skala perusahaan dengan tujuan untuk meningkatkan

efisiensi dan efektivitas yang dilakukan melalui retrenchment atau pengurangan aset-aset perusahaan yang dianggap kurang produktif.

Sedangkan Soegoto (2009) menyatakan bahwa downsizing adalah proses pengurangan sejumlah karyawan dalam suatu perusahaan dengan mengurangi

pekerjaan yang ada, dan menurut Ramadan Syahri (2012) downsizing merupakan salah satu cara untuk mengubah struktur organisasi yang merupakan perubahan

struktur yang dilakukan sebuah perusahaan dengan tidak mengurangi keefektifan

produktifitas dari perusahaan itu sendiri untuk mengurangi jumlah tenaga kerja

yang dianggap sudah tidak efektif atau bahkan jumlah unit (PHK). Ada beberapa

penyebab yang menjadikan sebuah perusahaan melakukan downsizing,

diantaranya sebagi berikut:

25

2. Pendapatan perusahaan lebih kecil dari pengeluaran.

3. Jumlah tenaga kerja yang terlampau banyak.

4. Butuh tenaga kerja yang lebih profesional dan personalia yang baru.

5. Perusahaan ingin membuka cabang baru.

Dari definisi yang telah dikemukakan memiliki inti yang sama, yaitu perusahaan

melakukan pengurangan yang tujuannya adalah untuk meningkatkan efisiensi dan

keefektifan perusahaan dalam rangka mencapai keberhasilan turnaround.

H. Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk meneliti tentang turnaround. Hasil dari penelitian tersebut akan digunakan sebagai acuan referensi dan perbandingan

dalam penelitian ini. Adapun beberapa penelitian tersebut ialah sebagai berikut:

1. Smith & Graves (2005) meneliti perusahaan-perusahaan yang berhasil

mengalami proses turnaround dan yang gagal dalam turnaround. Dengan menggunakan Z-score dari analisis diskriminan Agarwal dan Taffler (2003) selama 4 tahun untuk menyeleksi kinerja perusahaan yang terecovery atau gagal. Variabel-variabel yang mempengaruhi keberhasilan turnaround yaitu tingkat distress, yang diproksikan dengan menggunakan Z-score Taffler (1983), kecenderungan peningkatan Z-score , ukuran perusahaan, down sizing,

jumlah free assets dan pergantian CEO.

2. Pearce (2007) meneliti tentang ukuran nilai keuangan dalam memantau

26

leverage) dan fase turnaround. Penelitian ini mengidentifikasi tepat tanggapan terhadap ancaman dan aktualisasi penurunan keuangan. Selain itu hasil

penelitian ini mengimplikasi manajerial yang penting terhadap rasio keuangan

dapat membantu menentukan perusahaan berada di tahap penurunan,

pemulihan atau pembentukan kembali.

3. Sudarsanam dan Lai (2001) melakukan penelitian tentang mengukur financial distress dan strategi turnaround. Hasil penelitian menunjukkan pemulihan dan

non recovery perusahaan mengadopsi set sangat mirip strategi dan manajer dari perusahaan non recovery merestrukturisasi lebih intensif dari perusahaan yang mengalami pemulihan.

4. Candrawati (2008) meneliti faktor-faktor yang mempengaruhi keberhasilan

turnaround pada perusahaan yang mengalami financial distress. Pada penelitian ini menunjukkan bahwa Severity of finance performa (SEV), free assets, size, asset retrenchment, CEO turnover, employee effisiency

berpengaruh dalam menentukan keberhasilan turnaround.

5. Syafrizal (2006) meneliti analisis strategi turnaround. Penelitian ini mengimplikasi bahwa analisis ini menjelaskan perusahaan yang mampu

melakukan turnaround, sangat ditentukan oleh kebijaksanaan manajemen dalam mengambil keputusan, dengan menilai situasi eksternal dan internal

perusahaan. Untuk perusahaan yang sama pada situasi yang berbeda tidak

dapat diterapkan kebijaksanaan yang sama, begitu juga dengan perusahaan

yang bergerak pada bidang lain tidak dapat menerapkan kebijaksanaan

perusahaan lain tersebut, walaupun perusahaan itu mampu membalik arah

27

6. Lestari dan Triani (2013) meneliti tentang determinan keberhasilan turnaround

terhadap perusahaan yang mengalami financial distress. Penelitian ini hampir sama dengan penelitian yang dilakukan oleh Candrawati (2008). Pada

penelitian ini menunjukkan bahwa secara parsial profitabilitas dan ukuran

perusahaan berpengaruh terhadap keberhasilan turnaround.

7. H. Marbun dan Situmeang (2014) meneliti tentang financial distress dan

corporate turnaround. Hasil penelitiannya menyatakan bahwa ukuran perusahaan, free assets, expenses retrenchment berpengaruh secara parsial terhadap kemampuan perusahaan yang mengalami financial distress dalam melakukan corporate turnaround. Sedangkan severity, assets retrenchment,

CEO turnover secara parsial tidak berpengaruh terhadap kemampuan perusahaan yang mengalami financial distress dalam melakukan corporate turnaround.

Berdasarkan pemaparan di atas, berikut disajikan tabel penelitian terdahulu:

Tabel 2.2

Penelitian Terdahulu

No Nama

29

assets retrenchment yang tidak berpengaruh secara parsial terhadap kemampuan perusahaan yang mengalami financial distress dalam melakukan corporate turnaround.

Sumber: Berbagai Jurnal dan Thesis (data diolah, 2014)

I. Perbedaan Penelitian

Penelitian-penelitian terdahulu menjadi referensi ataupun bahan acuan dalam

penelitian yang dilakukan kali ini. Namun penelitian terdahulu dan penelitian kali

ini tentu saja memiliki perbedaan penelitian yang diteliti, baik dari objek

penelitian, variabel maupun yang lainnya. Perbedaan penelitian tersebut yaitu,

sebagai berikut:

1. Penelitian Smith & Graves (2005) menggunakan variabel dependen Efficiency oriented strategies, company size, management turnover, free assets, severity.

Sedangkan penelitian kali ini menggunakan variabel dependen profitabilitas,

severity, free assets dan downsizing.

2. Penelitian Pearce (2007) meneliti fase turnaround dengan menggunakan tiga rasio keuangan, yaitu rasio likuiditas, leverage dan aktivitas. Sedangkan penelitian kali ini menggunakan rasio profitabilitas, likuiditas dan aktivitas.

3. Penelitian Sudarsanam dan Lai (2001) variabel yang digunakan adalah aset

operasional, strategi manajerial, restrukturisasi keuangan dan turnaround strategies. Sedangkan penelitian kali ini menggunakan variabel profitabilitas,

severity, free assets, downsizing dan keberhasilan turnaround.

4. Penelitian Candrawati (2008), objek penelitian yang digunakan adalah

30

Jakarta, variabel independen yang digunakan severity of finance performa, free assets, size, asset retrenchment, CEO turnover, employee effisiency. Sedangkan penelitian kali ini menggunakan objek penelitian pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa Efek Indonesia tahun 2009-2013

dan profitabilitas, severity, free assets dan downsizing sebagai variabel independen.

5. Penelitian Syafrizal (2006) menggunakan objek penelitian pada perusahaan

yang sahamnya tercatat di Bursa Efek Jakarta, periode observasi dimulai tahun

1994 sampai dengan tahun 2001. Variabel yang digunakan strategic turnaround, operational turnaround, company performance. Sedangkan penelitian kali ini menggunakan objek penelitian pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

Selain itu variabel yang digunakan berupa profitabilitas, severity, free assets, downsizing dan keberhasilan turnaround.

6. Penelitian Lestari dan Triani (2013) menggunakan variabel independen berupa

profitability ratio, severity, free assets, size, downsizing, dan CEO turnover.

Objek yang digunakan perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Pada penelitian kali ini hanya menggunakan

variabel independen berupa profitabilitas, severity, free assets dan downsizing

dengan menggunakan objek penelitian pada perusahaan manufaktur sektor

aneka industri yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

7. Penelitian H. Marbun dan Situmeang (2014) menggunakan objek penelitian

31

assets, assets retrenchment, expenses retrenchment, CEOturnover. Sedangkan pada penelitian kali ini menggunakan objek penelitian pada perusahaan

manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia tahun

2009-2013 dan profitabilitas, severity, free assets, downsizing sebagai variabel independen.

J. Kerangka Pemikiran dan Perumusan Hipotesis 1. Kerangka Pemikiran

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber

informasi mengenai posisi keuangan dan kinerja perusahaan, yang sangat

mendukung pengambilan keputusan investasi maupun pendanaan. Data keuangan

harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan.

Data laporan keuangan dihitung dengan menggunakan metode Z-score Altman untuk mengetahui perusahaan yang mengalami financial distress yaitu dengan nilai Z kurang dari 1,81 dihitung selama dua tahun (2009-2010) yang dijadikan

sebagai sampel pada penilitian ini. Selanjutnya, kembali dilakukan perhitungan

metode Z-score Altman pada tahun 2011-2013 untuk menentukan perusahaan yang berhasil turnaround yaitu dengan nilai Z lebih dari 2,99.

32

mempengaruhi keberhasilan turnaround (non turnaround) pada perusahaan yang mengalami financial distress. Berdasarkan penjelasan di atas, maka kerangka pemikiran dapat digambarkan seperti berikut:

Gambar 2.1 Kerangka Pemikiran

2. Perumusan Hipotesis

Berdasarkan pemaparan diatas maka hipotesis penelitian yang diajukan dalam

penelitian ini adalah sebagai berikut:

H01: Tidak ada pengaruh yang signifikan antara profitabilitas terhadap

keberhasilan turnaround.

Ha1: Ada pengaruh yang signifikan profitabilitas terhadap keberhasilan

turnaround.

H02: Tidak ada pengaruh yang signifikan antara severity terhadap keberhasilan

turnaround.

Lap. Keuangan Perusahaan

Profitabilitas Severity Free Assets Downsizing

33

Ha2: Ada pengaruh yang signifikan antara severity terhadap keberhasilan

turnaround.

H03: Tidak ada pengaruh yang signifikan antara free assets terhadap keberhasilan

turnaround.

Ha3: Ada pengaruh yang signifikan antara free assets terhadap keberhasilan

turnaround.

H04: Tidak ada pengaruh yang signifikan antara downsizing terhadap keberhasilan turnaround.

Ha4: Ada pengaruh yang signifikan antara downsizing terhadap keberhasilan

34

III. METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan termasuk ke dalam penelitian eksplanatoris

(explanatory research). Penelitian Eksplanatori merupakan penelitian yang bertujuan untuk menguji suatu teori atau hipotesis guna memperkuat atau

mungkin menolak teori atau hipotesis dari hasil penelitian yang sudah ada.

Menurut Ferdinand (2006) penelitian ini bertujuan untuk menguji hipotesis

sehingga termasuk dalam metode eksplanasi ilmu, menyatakan hubungan satu

variabel menyebabkan perubahan variabel yang lainnya. Variabel yang

dipengaruhi disebut variabel dependen (terikat), sedangkan variabel yang

mempengaruhi disebut variabel independen (bebas).

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif karena

dalam penelitian ini menggambarkan permasalahan berupa hubungan sebab akibat

antara variabel dependen dan variabel independennya. Pendekatan kuantitatif

adalah metode penelitian yang menekankan pada pengujian teori melalui variabel

penelitian dengan angka dan melakukan analisis data dengan prosedur statistik

35

B. Populasi dan Sampel 1. Populasi

Menurut Ferdinand (2006) populasi merupakan gabungan dari seluruh elemen

yang berbentuk peristiwa, hal atau orang yang memiliki karakteristik yang serupa

yang menjadi pusat perhatian dari seorang peneliti. Populasi pada penelitian ini

adalah perusahaan manufaktur yang bergerak pada sektor aneka industri yang

terdaftar pada Bursa Efek Indonesia (BEI) tahun 2009-2013.

2. Sampel

Ferdinand (2006) mengemukakan bahwa sampel adalah subset dari populasi yang

terdiri dari beberapa anggota populasi. Subset ini diambil karena adanya

keterbatasan untuk meneliti seluruh anggota populasi. Sampel dipilih dengan

menggunakan teknik tertentu yang dikenal dengan teknik sampling. Sampel yang

digunakan dalam penelitian ini ditentukan dengan teknik non probablity sampling

disebut juga dengan metode pemilihan sampel secara tidak acak, tidak semua

anggota populasi memiliki kesempatan untuk dipilih menjadi sampel. Kriteria

penentuan sampel diambil dengan metode purposive sampling.

Metode purposive sampling dilakukan karena data yang dibutuhkan dapat diperoleh dari suatu kelompok sasaran tertentu yang mampu memberikan

informasi atau data memenuhi kriteria yang telah ditentukan peneliti. Sehingga

sampel pada penelitian ini berjumlah 26 perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia (BEI). Kriteria yang digunakan

36

1. Perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek

Indonesia periode 2009-2013.

2. Perusahaan tersebut telah mempublikasikan data laporan keuangan selama

periode penelitian.

3. Perusahaan mengalami kesulitan keuangan (financial distress) atau nilai Z kurang dari 1,81 selama dua tahun berturut-turut pada tahun 2009-2010.

4. Bergerak di bidang manufaktur, sektor aneka industri.

Berdasarkan kriteria yang telah dipaparkan diperoleh 26 perusahaan yang

digunakan dalam penelitian ini. Berikut disajikan tabel perusahaan yang dijadikan

sebagai sampel dalam penelitian ini.

Tabel 3.1 Sampel Penelitian

NO KODE EFEK NAMA PERUSAHAAN

1 ADMG PT Polychem Indonesia Tbk.

2 ARGO PT Argo Pantes Tbk.

3 ASII PT Astra International Tbk.

4 AUTO PT Astra Otoparts Tbk.

5 BRAM PT Indo Kordsa Tbk.

6 CNTX PT Century Textile Industry (CENTEX) Tbk.

7 ERTX PT Eratex Djaja Tbk.

8 ESTI PT Ever Shine Tex Tbk.

9 GJTL PT Gajah Tunggal Tbk.

10 HDTX PT Panasia Indo Resources Tbk.

11 IMAS PT Indomobil Sukses Internasional Tbk.

12 KBLI PT KMI Wire and Cable Tbk.

13 KBLM PT Kabelindo Murni Tbk.

14 LPIN PT Multi Prima Sejahtera Tbk.

15 MASA PT Multistrada Arah Sarana Tbk.

16 MYTX PT Apac Citra Centertex Tbk.

17 NIPS PT Nipress Tbk.

18 POLY PT Asia Pacific Fibers Tbk.

19 PRAS PT Prima Alloy Steel Universal Tbk.

20 RICY PT Ricky Putra Globalindo Tbk.

21 SMSM PT Selamat Sempurna Tbk.

22 SSTM PT Sunson Textile Manufacture Tbk.

23 TFCO PT Tifico Fiber Indonesia Tbk.