ANALISA INVESTASI PLTM CIKIDANG

DENGAN METODE NPV AT RISK

TESIS

Oleh :

KURNIA YOYKE SEMBIRING

087016008/TS

FAKULTAS TEKNIK

ANALISA INVESTASI PLTM CIKIDANG

DENGAN METODE NPV AT RISK

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh

Gelar Magister Teknik dalam Program Studi Magister

Teknik Sipil pada Fakultas Teknik Universitas Sumatera Utara

OLEH

KURNIA YOYKE SEMBIRING

087016008/TS

FAKULTAS TEKNIK

Judul Tesis : ANALISA INVESTASI PLTM CIKIDANG DENGAN METODE NPV AT RISK

Nama mahasiswa : Kurnia Yoyke Sembiring Nomor pokok : 087016008

Program Studi : Teknik Sipil

Menyetujui : Komisi Pembimbing

( Dr. Ir. Ahmad Perwira Mulia Tarigan, M.Sc. ) ( Ir. Syahrizal, MT )

Ketua Anggota

Ketua Program Studi Dekan

Tanggal Lulus : 30 Januari 2013

Telah Diuji Pada

Tanggal : 30 Januari 2013

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

PANITIA PENGUJI TESIS

Ketua : Dr. Ir. Ahmad Perwira Mulia Tarigan, M.Sc Anggota : 1. Ir. Syahrizal, MT

ABSTRAK

Potensi energi terbarukan di Indonesia sangat besar tetapi pemanfaatannya masih kecil, potensi air misalnya, masih dimanfaatkan sebesar 13,69%. Peraturan Kepmen 1122 K/30/MEM/2002 tentang pembangkit skala kecil tersebar hingga Permen ESDM no.4 tahun 2012 tentang harga pokok produksi dan kelebihan energi mempertegas peran kerjasama pemerintah dan swasta dalam pembangunan pembangkit listrik terbarukan. Hal ini juga memberikan jaminan tentang kepastian investasi bagi swasta yang salah satunya adalah PLTM Cikidang. Potensi energi yang sudah diteliti kemudian dilanjutkan dengan kelayakan investasi dengan metode yang sudah lazim digunakan.

Tujuan penelitian ini adalah untuk menganalisis serta membandingkan kelayakan investasi dengan metode yang lazim dengan metode NPV at risk. Metodologi yang digunakan adalah metode deskriptif kuantitatif dan eksploratif dengan mengolah data sekunder berupa data proyek pembangkit secara umum dan data sekunder lainnya seperti data inflasi dan suku bunga.

Data potensi energi yang ada akan dianalisis pada debit andalan 60%, 70% dan 80%. Perhitungan dengan metode NPV at risk disini menggunakan WACC sebagai tingkat diskonto dan prinsip dual risk return, dimana potensi resiko ada pada sisi pembiayaan maupun pendapatan. WACC diperhitungkan dengan CAPM dimana suku bunga bebas resiko adalah SBI/SPN rate 3 bulan, beta subsektor energi, rasio pembiayaan dari data PT.Medco serta dasar diskonto 15% (sesuai asumsi awal), 13,5% (sesuai SDBK Mandiri) dan 12,8% (diatas rerata kredit investasi bank swasta). Resiko ada pada kenaikan biaya investasi total, kenaikan biaya perawatan dan pemeliharaan sesuai inflasi dan pendapatan. Potensi resiko finansial yang ada kemudian dimodelkan dalam berbagai kurva distribusi sehingga kemudian dimasukkan ke dalam cash flow yang akan disimulasikan dengan simulasi Monte Carlo. Simulasi Monte Carlo mempergunakan perangkat lunak @Risk v5.5 yang merupakan tambahan pada Microsoft Excel akan menghasilkan kurva distribusi normal dengan harapan tingkat kepercayaan sebesar 90%.

Asumsi awal dengan tingkat diskonto 15% dengan estimasi keterlambatan proyek selama 6 bulan dan atau terjadi kenaikan biaya investasi sebesar 10% serta tingkat kepercayaan 90% hanya dapat dicapai oleh debit andalan 60%. Kondisi yang sama dengan diskonto 13,5% dapat dicapai oleh debit andalan 70%, sementara debit andalan 80% dengan diskonto 12,8% hanya mencapai tingkat kepercayaan sebesar 81,3%. Perhitungan ini lalu dibandingkan dengan metode yang lazim dimana hasil dari NPV dan IRR menunjukkan bahwa NPV selalu positif dan IRR > 15% sehingga menyatakan rencana investasi ini layak untuk semua debit andalan dengan tingkat diskonto 15%.

ABSTRACT

Renewable energy potential in Indonesia very large but still small used, for example hydro energy potential used just 13.69%. The regulation of Kepmen 1122 K/30/MEM/2002 about spread micro power plant until regulation of energy and human resource ministry Permen no.4, 2012 about base price production and excess energy, reinforce the role of private public partnership between government and private in construction of renewable power plant. Its also provide investment certainty for private sector as PLTM Cikidang. Potential energy already research continued until investment feasibility with common method.

This paper aims to analysis and compare the common feasibility with NPV at risk method. Methodology used is descriptive and quantitative explorative method with secondary data, as general project data and others data like inflation rate and interest rate.

Available data on potential energy will be analyze on reliable flow 60%, 70% and 80%. NPV at risk calculation method used WACC as discount rate and dual principle of risk return which the risk came from a financial and revenue perspective. WACC calculated with CAPM where the free risk return rate is 3 months of SNI/SPN rate, the data energy subsector beta and debt equity ratio from PT.Medco and the discount rate assumed 15% (base assume), 13.5% (Mandiri prime lending rate) and 12.8% (above average prime lending rate). The risk of investment contains an increase of total investment cost, operational and maintenance cost rise inflation and revenue. Potential risk of finance as modeling as distribution curve then inserted to cash flow and then simulated with Monte carlo simulation. Monte carlo simulation used software @risk 5.5 version which additional on Microsoft Excel will result normal distribution curve with level confidence 90%.

The earlier forecast of base discount rate 15% with estimation of project delay for 6 months and or investment cost rise 10% with the level of confidence 90% can only be achieved by reliable flow 60%. The same situation with discount rate 13.5% can only be achieved by reliable flow 70%, while the reliable flow 80% with discount rate 12.8% can only achieved level confidence 81.3%. This calculation then compared to the conventional method used NPV and IRR which showed NPV always positive and IRR >15% so that expressed this investment plan is feasible for all reliable flow with discount rate 15%.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Yesus Kristus, karena berkat dan kasih karunia-NYA penulis dapat menyelesaikan tesis ini dengan baik

Tesis dengan judul “Studi kelayakan Investasi PLTM Cikidang dengan metode

NPV at Risk” ditulis sebagai salah satu syarat untuk menyelesaikan pendidikan di

Program Magister Teknik Sipil, Konsentrasi Bidang Manajemen Prasarana Publik, Universitas Sumatera Utara.

Tesis ini membahas mengenai kalayakan finansial investasi PLTM di sungai Cikidang dengan metode kuantitatif deskriptif dan eksploratif. Pemodelan resiko pada proyek pembangunan PLTM Cikidang serta kelayakan finansial dengan metode stokastik, maka akan didapatkan kelayakan investasi PLTM dengan tingkat kepercayaan tertentu dibandingkan dengan metode determenistik yang sudah lazim dipergunakan.

Penulis menganggap penyusunan tesis ini tidak terlepas dari bimbingan dan bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada :

Bapak Dr. Ir. Ahmad Perwira Tarigan, Msc. Sebagai dosen pembimbing I dan Bapak Ir. Syahrizal, MT. sebagai pembimbing II yang telah banyak memberikan bimbingan dan masukan serta kesabaran kepada penulis dalam penyelesaian tesis ini.

Bapak Prof. Dr. Ir Roesyanto, MSCE sebagai Ketua Program Studi Magister Teknik Sipil Fakultas Teknik Universitas Sumatera Utara yang juga sebagai Dosen Pembanding dan Penguji. Bapak Ir. Zulkarnain A. Muis, M.Eng,Sc. dan Bapak Ir. Medis Sejahtera Surbakti, MT serta Bapak Ir. Rudi Iskandar, MT sebagai Dosen Pembanding dan Penguji. yang telah memberikan saran dan masukan demi perbaikan tesis ini.

Orangtuaku T.Sembiring, SH. M.Hum dan R.Sitepu, BA, adikku Seri U. Sembiring, Mkn, abangku Kalvin J. Sembiring, SH yang telah memberikan dukungan secara moral, materil serta doa yang selalu menyertai.

Bapak Dr. Ir. Andreas Wibowo, M.Eng atas segala masukan dan bimbingannya baik secara langsung maupun tidak langsung dan Ibu Dr. Ir. Puti Farida M. atas akses nya ke Departemen Teknik Sipil, Institut Teknologi Bandung.

Kakanda Hemat Tarigan,M.hum dan Irwan S.Sembiring MT atas dukungan dan masukannya, Jenny Wang, ST. M.Eng atas dukungan dan akses downloadnya, Bona A. Napitupulu, MM atas bukunya, sepupuku Tiara Purba atas aksesnya selama di Bandung dan seluruh teman-teman di Magister Teknik Sipil USU terutama konsentrasi Manajemen Prasarana Publik serta Pak Yun yang telah sangat membantu kelancaran administrasi selama menempuh pendidikan hingga selesai. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam penyelesaian tesis ini.

Penulis menyadari bahwa penulisan tesis ini masih jauh dari sempurna karena keterbatasan pengetahuan dan pengalaman serta referensi dan data yang penulis miliki. Unutk itu penulis mengharapkan saran dan kritik yang membangun demi perbaikan pada masa-masa mendatang. Semoga tesis ini dapat memberikan manfaat sebagai bahan referensi bagi pengambil keputusan serta untuk keperluan pengembangan ilmu pengetahuan.

Medan, Januari 2013

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di Perguruan Tinggi manapun sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis sebagai acuan dalam naskah penulisan ini dan disebutkan dalam daftar pustaka.

Medan, Januari 2013 Penulis,

RIWAYAT HIDUP

Lahir di Medan 18 November 1979, Pendidikan Sekolah Dasar (SD) Perguruan Kristen Immanuel Medan tamat tahun 1992, Sekolah Menengah Pertama (SMP) Perguruan Kristen Immanuel Medan tamat tahun 1995, Sekolah Menengah Atas (SMA) Negeri 1 Medan tamat tahun 1998, Sarjana Teknik Jurusan Teknik Sipil Universitas Gadjah Mada tamat tahun 2006.

Pengalaman pekerjaan :

1. PT. Bukaka Teknik Utama sebagai head supervisor manajemen konstruksi untuk Indosat project 2007 di Sumatera Utara, Maret 2007 sampai dengan Maret 2008. 2. PT. Interpan Pasifik sebagai sebagai technical marketing di Jakarta sampai

September 2008.

3. PT. Karya Hidup Baru sebagai staf teknik di Medan selama 2011.

Medan, Januari 2013

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

PERNYATAAN ... v

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR NOTASI ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Maksud dan Tujuan Penelitian ... 4

1.4 Metodologi dan Pembatasan masalah ... 4

1.5 Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA... 8

2.1 Potensi Pembangkit Listrik Mini Hidro ... 8

2.1.1 Lokasi Penelitian ... 8

2.1.2 Potensi Energi ... 9

2.2 Pembangkit Listrik Tenaga Mini Hidro ... 9

2.3 Perhitungan Daya yang dihasilkan ... 12

2.4 Biaya Pembangunan Pembangkit Listrik Mini Hidro ... 14

2.4.2 Perkiraan Biaya Lainnya ... 17

2.5 Pendapatan Pembangkit Listrik ... 18

2.6 Analisa Finansial ... 19

2.7 Perhitungan Nilai Investasi dengan Metode Determenistik ... 20

2.8 NPV at Risk ... 21

2.8.1 CAPM ... 23

2.8.2 WACC ... 25

2.8.3 Simulasi Monte Carlo ... 26

2.9 Distribusi Probabilitas dan Selang Kepercayaan ... 27

BAB III METODOLOGI PENELITIAN ... 31

3.1 Tahap Pengumpulan Data ... 31

3.2 Tahap Identifikasi Faktor Resiko ... 33

3.3 Model Cash Flow ... 33

3.4 Perhitungan CAPM dan WACC ... 37

3.5 Simulasi Monte Carlo ... 38

BAB IV PERHITUNGAN DAN PEMBAHASAN ... 40

4.1 Umum ... 40

4.2 Perhitungan dan asums ... 40

4.2.1 Perhitungan daya listrik ... 40

4.2.2 Pendapatan ... 41

4.2.3 Biaya total investasi ... 42

4.3 Analisis finansial ... 43

4.3.2 Tingkat Diskonto (Discount Rate) ... 44

4.3.3 CAPM ... 45

4.3.4 WACC ... 47

4.4 Kerangka Dasar Program @Risk 5.5 ... 50

4.5 NPV at Risk ... 52

4.5.1 Resiko pendapatan ... 52

4.5.2 Resiko biaya ... 53

4.5.3 Tingkat kepercayaan ... 57

4.5.4 Tingkat kepercayaan menggunakan tabel distribusi ... 68

4.5.5 NPV at Risk dengan Matlab ... 70

4.6 Pembahasan ... 72

4.6.1 Perbandingan antara NPV dan IRR dengan NPV at risk ... 73

4.6.2 Tingkat kepercayaan NPV ... 74

4.6.3 Kelebihan dan kekurangan NPV at risk ... 74

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 78

Daftar Pustaka

DAFTAR TABEL

Nomor Judul Halaman

1.1 Rencana umum penyediaan tenaga listrik ... 2

2.1 Kondisi umum rencana PLTM Cikidang ... 12

2.2 Asumsi penetapan biaya depresiasi menurut umur proyek ... 18

4.1 Rekapitulasi tingkat SBI/SPN 3bulan ... 46

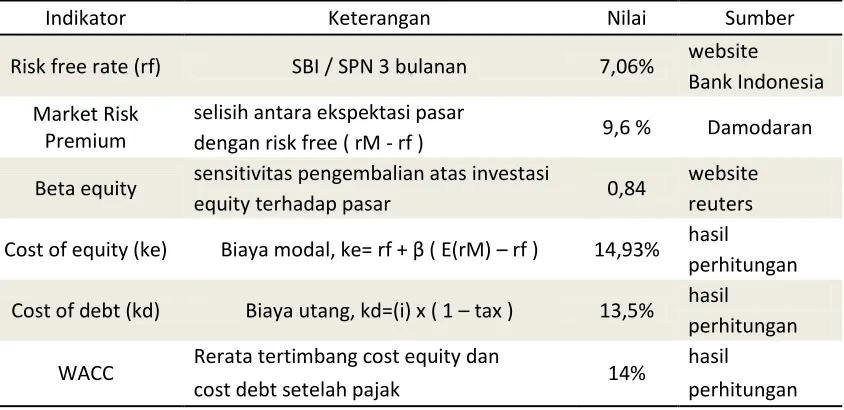

4.2 Rekapitulasi hasil perhitungan WACC ... 49

4.3 Indikator WACC ... 50

4.4 Contoh model perhitungan pendapatan pada debit andalan 70% ... 53

4.5 Rekapitulasi tingkat JIBOR 2007 - 2011 ... 54

4.6 Estimasi biaya investasi jika terlambat selama 6 bulan dan 12 bulan ... 55

4.7 Fluktuasi nilai inflasi ... 55

4.8 Rekapitulasi asumsi distribusi variabel resiko ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Bagan alir metode penelitian ... 5

2.1 Rencana lokasi bendung dan power house ... 8

2.2 Bagian sungai Cikidang di daerah tebing ... 9

2.3 Kurva durasi debit Cikidang ... 10

2.4 Ilustrasi pembangkit jenis run off river ... 11

2.5 Efisiensi berbagai jenis turbin ... 13

2.6 Perbandingan material penstock ... 14

2.7 Kisaran biaya pembangunan pembangkit hidro skala kecil ... 15

2.8 Bagan alir model NPV at risk ... 23

2.9 Fungsi kepadatan probabilitas pada distribusi normal ... 28

2.10 Kurva Probability density function ... 29

2.11 Cumulative density function ... 29

3.1 Bagan alir metodologi ... 32

3.2 Bagan alir model resiko dalam cash flow ... 34

3.3 Hubungan antar variabel ... 37

4.1 Debit Andalan vs kehandalan ... 41

4.2 Skema operasional program @Risk ... 50

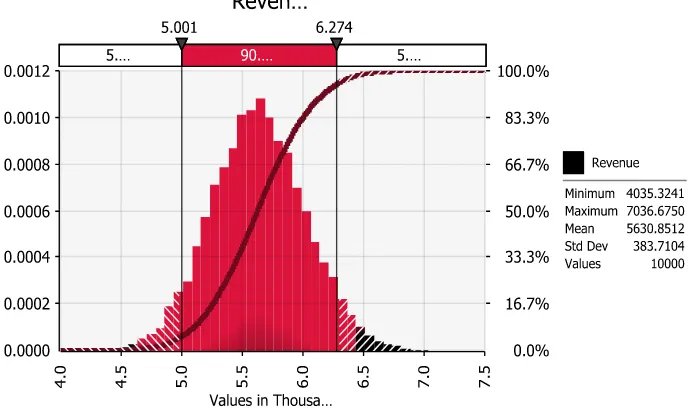

4.3 Distribusi pendapatan untuk debit andalan 70% ... 52

4.4 Distribusi lognormal nilai inflasi ... 56

4.5 NPV debit andalan 60% ... 57

4.6 NPV debit andalan 70% ... 58

4.7 NPV debit andalan 80% ... 58

4.8 Fit Distribution NPV debit andalan 60% ... 59

4.9 Debit andalan 60%, NPV > 0, tingkat kepercayaan 93,1% ... 59

4.10 Debit andalan 70%, NPV > 0, tingkat kepercayaan 89,6% ... 60

4.12 Debit andalan 60%, NPV > 0, tingkat kepercayaan 93,6% ... 61

4.13 Debit andalan 70%, NPV > 0, tingkat kepercayaan 91,6% ... 61

4.14 Debit andalan 80%, NPV > 0, tingkat kepercayaan 82,6% ... 62

4.15 Debit andalan 60%, NPV > 0, tingkat kepercayaan 93,8% ... 62

4.16 Debit andalan 70%, NPV > 0, tingkat kepercayaan 91,7% ... 63

4.17 Debit andalan 80%, NPV > 0, tingkat kepercayaan 82,1% ... 63

4.18 Debit andalan 70%, NPV > 0, tingkat kepercayaan 87,6% ... 64

4.19 Debit andalan 80%, NPV > 0, tingkat kepercayaan 79,1% ... 65

4.20 Debit andalan 80%, NPV > 0, tingkat kepercayaan 81,3% ... 65

4.21 IRR pada debit andalan 60% ... 66

4.22 IRR pada debit andalan 70% ... 66

4.23 IRR pada debit andalan 80% ... 67

4.24 Koefisien sensitivitas pada NPV ... 67

4.25 Koefisien sensitivitas pada IRR ... 68

DAFTAR LAMPIRAN

Lampiran 1 Lampiran Permen ESDM 269-12/26/600.3/2008

tentang Biaya Pokok Penyediaan (BPP) Tenaga Listrik PT.PLN

Lampiran 2 Daftar Kerjasama Pemerintah dan Swasta (KPS) oleh PT.PLN dan swasta

Lampiran 3 Cash Flow Debit Andalan 60%, Debit Andalan 70% dan Debit

Andalan 80% pada tingkat diskonto 15 % dan WACC sebagai diskonto

ABSTRAK

Potensi energi terbarukan di Indonesia sangat besar tetapi pemanfaatannya masih kecil, potensi air misalnya, masih dimanfaatkan sebesar 13,69%. Peraturan Kepmen 1122 K/30/MEM/2002 tentang pembangkit skala kecil tersebar hingga Permen ESDM no.4 tahun 2012 tentang harga pokok produksi dan kelebihan energi mempertegas peran kerjasama pemerintah dan swasta dalam pembangunan pembangkit listrik terbarukan. Hal ini juga memberikan jaminan tentang kepastian investasi bagi swasta yang salah satunya adalah PLTM Cikidang. Potensi energi yang sudah diteliti kemudian dilanjutkan dengan kelayakan investasi dengan metode yang sudah lazim digunakan.

Tujuan penelitian ini adalah untuk menganalisis serta membandingkan kelayakan investasi dengan metode yang lazim dengan metode NPV at risk. Metodologi yang digunakan adalah metode deskriptif kuantitatif dan eksploratif dengan mengolah data sekunder berupa data proyek pembangkit secara umum dan data sekunder lainnya seperti data inflasi dan suku bunga.

Data potensi energi yang ada akan dianalisis pada debit andalan 60%, 70% dan 80%. Perhitungan dengan metode NPV at risk disini menggunakan WACC sebagai tingkat diskonto dan prinsip dual risk return, dimana potensi resiko ada pada sisi pembiayaan maupun pendapatan. WACC diperhitungkan dengan CAPM dimana suku bunga bebas resiko adalah SBI/SPN rate 3 bulan, beta subsektor energi, rasio pembiayaan dari data PT.Medco serta dasar diskonto 15% (sesuai asumsi awal), 13,5% (sesuai SDBK Mandiri) dan 12,8% (diatas rerata kredit investasi bank swasta). Resiko ada pada kenaikan biaya investasi total, kenaikan biaya perawatan dan pemeliharaan sesuai inflasi dan pendapatan. Potensi resiko finansial yang ada kemudian dimodelkan dalam berbagai kurva distribusi sehingga kemudian dimasukkan ke dalam cash flow yang akan disimulasikan dengan simulasi Monte Carlo. Simulasi Monte Carlo mempergunakan perangkat lunak @Risk v5.5 yang merupakan tambahan pada Microsoft Excel akan menghasilkan kurva distribusi normal dengan harapan tingkat kepercayaan sebesar 90%.

Asumsi awal dengan tingkat diskonto 15% dengan estimasi keterlambatan proyek selama 6 bulan dan atau terjadi kenaikan biaya investasi sebesar 10% serta tingkat kepercayaan 90% hanya dapat dicapai oleh debit andalan 60%. Kondisi yang sama dengan diskonto 13,5% dapat dicapai oleh debit andalan 70%, sementara debit andalan 80% dengan diskonto 12,8% hanya mencapai tingkat kepercayaan sebesar 81,3%. Perhitungan ini lalu dibandingkan dengan metode yang lazim dimana hasil dari NPV dan IRR menunjukkan bahwa NPV selalu positif dan IRR > 15% sehingga menyatakan rencana investasi ini layak untuk semua debit andalan dengan tingkat diskonto 15%.

ABSTRACT

Renewable energy potential in Indonesia very large but still small used, for example hydro energy potential used just 13.69%. The regulation of Kepmen 1122 K/30/MEM/2002 about spread micro power plant until regulation of energy and human resource ministry Permen no.4, 2012 about base price production and excess energy, reinforce the role of private public partnership between government and private in construction of renewable power plant. Its also provide investment certainty for private sector as PLTM Cikidang. Potential energy already research continued until investment feasibility with common method.

This paper aims to analysis and compare the common feasibility with NPV at risk method. Methodology used is descriptive and quantitative explorative method with secondary data, as general project data and others data like inflation rate and interest rate.

Available data on potential energy will be analyze on reliable flow 60%, 70% and 80%. NPV at risk calculation method used WACC as discount rate and dual principle of risk return which the risk came from a financial and revenue perspective. WACC calculated with CAPM where the free risk return rate is 3 months of SNI/SPN rate, the data energy subsector beta and debt equity ratio from PT.Medco and the discount rate assumed 15% (base assume), 13.5% (Mandiri prime lending rate) and 12.8% (above average prime lending rate). The risk of investment contains an increase of total investment cost, operational and maintenance cost rise inflation and revenue. Potential risk of finance as modeling as distribution curve then inserted to cash flow and then simulated with Monte carlo simulation. Monte carlo simulation used software @risk 5.5 version which additional on Microsoft Excel will result normal distribution curve with level confidence 90%.

The earlier forecast of base discount rate 15% with estimation of project delay for 6 months and or investment cost rise 10% with the level of confidence 90% can only be achieved by reliable flow 60%. The same situation with discount rate 13.5% can only be achieved by reliable flow 70%, while the reliable flow 80% with discount rate 12.8% can only achieved level confidence 81.3%. This calculation then compared to the conventional method used NPV and IRR which showed NPV always positive and IRR >15% so that expressed this investment plan is feasible for all reliable flow with discount rate 15%.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Prospek pemanfaatan energi baru dan terbarukan (EBT) sangat besar dan beragam. Berdasarkan data cadangan dan produksi energi terbarukan Indonesia 2007, (http://www.ebtke.esdm.go.id/energi/...pltmh.html) pemanfaatan EBT baru mencapai 5.921 MW (3,64%) dari total potensi sebesar 162.770 MW. Sementara potensi tenaga air dilaporkan sebesar 75.000 MW dan dimanfaatkan sebagai PLTA hanya 13,69%. UU No 30 tahun 2009 tentang Ketenagalistrikan pasal 6 ayat 2 mengamanatkan kepada pemerintah untuk mengutamakan pemanfaatan energi jenis energi yang baru dan terbarukan, seperti pembangkit listrik tenaga air. Undang–undang ini juga mendorong peran serta badan usaha swasta, koperasi dan swadaya masyarakat untuk berusaha di bidang penyediaan tenaga listrik.

RUPTL atau Rencana Umum Penyediaan Tenaga Listrik untuk tahun 2010-2019 disahkan dengan keluarnya SK Menteri ESDM no.2026.K/20/MEM/2010. RUPTL memproyeksi pertumbuhan listrik nasional sekitar 9,2%/tahun atau rerata sekitar 5000 MW/tahun, sementara untuk pembangkit Jawa-Bali pertumbuhannya sekitar 8,9%/tahun. Perkiraan kebutuhan investasi berkisar US$ 9,7 milyar/tahun dengan harapan keterlibatan sektor swasta sebesar 42% nya (Tabel 1.1). Berdasarkan RUPTL tersebut keterlibatan kontraktor listrik swasta direncanakan akan membangun sejumlah pembangkit. Pembangkit yang direncanakan akan dibangun yakni Pembangkit listrik tenaga uap (PLTU) 16.276 MW, pembangkit listrik tenaga panas bumi (PLTP) 5.415 MW, pembangkit listrik tenaga gas uap (PLTGU) 550 MW, pembangkit listrik tenaga gas (PLTG) 100 MW, pembangkit listrik tenaga diesel (PLTD) 22 MW, pembangkit listrik tenaga air (PLTA) 962 MW, dan pembangkit listrik tenaga mini dan mikro hydro (PLTMH) 201 MW (http://www.esdm.go.id/...ruptl-2010-2019.html). RUPTL jelas mempertegas peran swasta dalam pembangunan infrastruktur pembangkit listrik.

Tabel 1.1 Rencana Umum Penyediaan Tenaga Listrik (RUPTL)

Sumber :http://www.pln.co.id (update 7 September 2010)

Investasi infrastruktur sering disamakan dengan investasi yang padat modal (capital intensive) dengan laju pemulihan (rate of recovery) investasi yang lambat dan berjangka panjang. Selama masa investasi, investor harus siap menerima resiko dengan kondisi yang senantiasa berubah sepanjang siklus hidup proyek. Pembangkit listrik mini hidro (selanjutnya disingkat PLTM) adalah pembangkit listrik tenaga air dengan daya 1 MW s/d 10 MW dan merupakan salah satu infrastruktur sektor energi terbarukan. Pada SK Men ESDM no.2026.K/20/MEM/2010 dan Perpres no.13 tahun 2010 tentang KPS

Perkiraan investasi yang dibutuhkan (dalam Milyar US$) Tahun 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Jumlah Pembangkit 5,353 6,605 9,230 9,688 8,055 6,071 6,744 7,026 6,302 5,560 70,634 Transmisi 1,987 2,045 1,577 1,510 1,836 2,239 1,310 971 878 841 15,195 Distribusi 781 1,087 1,014 956 1,000 1,184 1,211 1,330 1,372 1,340 11,275

(Kerjasama Pemerintah dan Swasta) dapat menjadi dasar sektor pembangkit listrik skala kecil dan menengah swasta tentang kepastian investasi.

Setiap proyek infrastruktur mempunyai analisis finansial sebelum memulai pembangunan. Analisis investasi yang ada secara umum tidak memperhitungkan beberapa resiko secara mendetail, terutama karena sebagian dana pembangunan memanfaatkan pinjaman pihak ketiga. Analisis finansial yang ada umumnya menyamaratakan tingkat suku bunga pinjaman sebagai discount rate dan kurang memperhitungkan tingkat resiko. Padahal sektor infrasruktur dapat dikatakan atraktif tergantung pada sesuai atau tidaknya resiko yang timbul dibanding dengan pengembalian yang diharapkan.

Model NPV at risk yang dikembangkan oleh Ye dan Tiong (2000) merupakan salah satu model penilaian kelayakan investasi yang didasarkan pada kondisi ketidakpastian. Model ini menggabungkan unsur risiko dan pengembalian dalam penilaian investasi. Prinsip dasar model ini adalah memperkenalkan adanya risiko dan ketidakpastian pada cash flow melalui analisis stokastik. Model yang diperkenalkan oleh Ye dan Tiong menghitung cash flow sebelum pajak, tetapi pada penelitian ini, cash flow

dihitung setelah pajak dan depresiasi untuk lebih sesuai dengan kenyataan.

1.2 Rumusan Masalah

Keterlibatan sektor swasta ke dalam sektor infrastruktur bukanlah hal yang mudah, karena investasi di bidang infrastruktur adalah investasi yang padat modal dengan laju pemulihan (rate of recovery) investasi yang lambat dan berjangka panjang. Selama masa investasi, investor harus siap menerima resiko dengan kondisi yang senantiasa berubah sepanjang siklus hidup proyek. Peraturan perundangan yang dikeluarkan pemerintah menjadi salah satu jaminan bagi pihak swata untuk kepastian usaha di bidang pembangkit listik.

yang lebih lengkap untuk dapat menjadi bahan pertimbangan dalam mengambil keputusan.

1.3 Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah menggunakan metode NPV at Risk dengan beberapa estimasi faktor resiko dalam analisa investasi PLTM yang diusulkan pihak swasta yakni PT. Bukaka Teknik Utama di Cikidang, Lebak, Banten.

Tujuan penelitian ini adalah:

1. Menganalisis kelayakan investasi PLTM dengan perhitungan yang lazim yakni NPV dan IRR.

2. Menganalisis kelayakan investasi PLTM dengan metode NPV at risk.

3. Membandingkan kelayakan investasi PLTM antara NPV dan IRR dengan metode determenistik dengan NPV at risk pada debit andalan 60%, 70% dan 80%.

1.4 Metode Penelitian dan Pembatasan Masalah

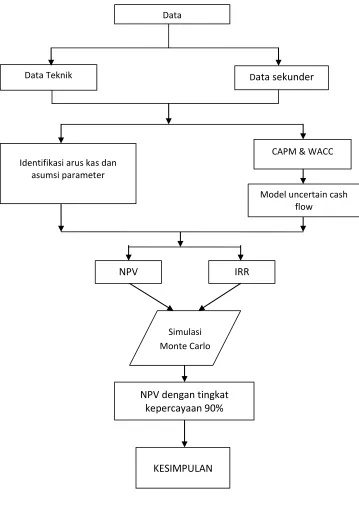

Data sekunder yang digunakan dalam studi ini adalah data-data teknis meliputi debit andalan, tinggi jatuh dan data proyek pembangkit secara umum. Data sekunder lainnya adalah data inflasi, suku bunga, suku bunga dasar kredit dan lainnya yang dapat mempengaruhi cash flow. Setelah itu arus kas masuk dihitung sesuai daya yang dihasilkan dan tarif yang disetujui. Estimasi untuk perhitungan ada yang sesuai dengan yang sudah ditetapkan oleh perusahaan. Sementara asumsi lainnya (beta, tingkat suku bunga pinjaman dan penambahan biaya konstruksi), di mana tidak ada pada data perusahaan, ditetapkan berdasarkan penelitian lain yang dianggap relevan. Gambar 1.1 secara garis besar menggambarkan tahap penelitian yang dilaksanakan.

Data-data beserta asumsi yang ada kemudian diolah dengan metode perhitungan finansial yang umum, yakni NPV dan IRR. Langkah selanjutnya adalah menetapkan faktor resiko yang akan dihitung. Faktor resiko finansial secara global dan asumsi besaran utang beserta asumsi finansial lainnya (free risk rate dan β premium) akan

metode Monte Carlo dengan menggunakan software Risk 5.5. Hasil dari metode ini kemudian disandingkan.

Gambar 1.1 Bagan alir metode penelitian

Pembatasan masalah dilakukan mengingat luasnya cakupan masalah dan faktor resiko agar penelitian ini lebih fokus dan sesuai dengan asumsi serta parameter yang ditetapkan. Adapun pembatasan tersebut adalah:

1. Masalah sosial, hukum dan ketetapan serta masalah lingkungan tidak dibahas dalam penelitian ini.

2. Debit andalan yang diperhitungkan ada 3, yakni 60%,70%, dan 80%, sedangkan yang akan dibahas lebih lanjut adalah debit andalan 70% dan 80%. Hal ini sesuai dengan perencanaan oleh perusahaan terkait.

Pengumpulan Data

Potensi energi

Biaya Konstruksi

Harga per kWh

Pengolahan Data Ti gkat represe tasi keu tu ga , β

Pengeluaran Inflasi Rasio modal dengan hutang, DER

Tingkat suku bunga dasar Rerata tertimbang cost of capital

WACC

Kesimpulan Tingkat Kepercayaan Nilai rerata μ da Sta dar deviasi σ Analisa Data

3. Asumsi dan parameter yang diambil (di luar yang dibuat perusahaan) merupakan inisiatif peneliti berdasarkan penelitian terkait lainnya. Hal ini berkaitan dengan keterbatasan dan sulitnya mencari data parameter yang betul-betul sesuai dengan kondisi sesungguhnya.

4. Biaya pengendapan (sunk cost) dan kerugian yang ditimbulkan akibat penundaan atau keterlambatan proyek (opportunity cost) tidak dihitung sebagai beban atau dimasukkan ke dalam perhitungan kelayakan finansial proyek. Hal ini dilakukan dengan pandangan bahwa arus kas masuk dihitung setelah proyek mulai berjalan, karena keterlambatan proyek dianggap hanya berpengaruh terhadap eskalasi kenaikan biaya investasi dan IDC (interest during construction) atau bunga selama masa konstruksi.

1.5 Sistematika Penulisan

Metode penulisan dibagi dalam 5 (lima) tahap pembahasan yang masing-masing merupakan bab yang berbeda tetapi saling berkaitan satu dengan lainnya. Bab-bab tersebut adalah:

Bab I, Pendahuluan, berisi tentang latar belakang dari dilakukannya penelitian ini. Rumusan masalah dilakukan dengan mempersempit masalah agar lebih fokus pada apa yang hendak dicapai pada penelitian ini, yang kemudian dirangkum pada maksud dan tujuan yang akan dicapai. Cara pencapaian tersebut dapat dilihat pada metodologi penelitian dengan membatasi masalah yang dibahas. Sistematika penulisan dilakukan pada penelitian tesis ini.

yang berisi defenisi dan juga mengenai discount cash flow (DCF). Kemudian perhitungan dilakukan dengan metode determenistik yang sudah lazim, yakni NPV dan IRR yang lalu dilanjutkan dengan metoda yang akan dianalisa pada penelitian ini, yakni NPV at risk. NPV at risk ini menggunakan software untuk simulasi Monte Carlo yang akan menghasilkan selang kepercayaan dalam bentuk kurva distribusi normal. Hal mengenai distribusi probabilitas ini kemudian menjadi sub topik terakhir pada bab ini.

Bab III, Metodologi penelitian, berisi tentang tahapan pengambilan data dan identifikasi faktor resiko. Metode serta estimasi untuk perhitungan CAPM dan WACC merupakan langkah selanjutnya untuk kemudian dilakukan model cash flow. Simulasi Monte Carlo dilakukan dengan software @ Risk dengan data dan perhitungan yang ada, yang kemudian akan menghasilkan nilai pada tingkat kepercayaan yang dicapai.

Bab IV, Perhitungan dan Pembahasan, dimulai tentang hal yang umum mengenai energi terbarukan, lalu kemudian menghitung daya listrik. Perhitungan dilanjutkan dengan menghitung pendapatan serta biaya total investasi. Analisis finansial dimulai dengan metode determenistik lalu dengan data, asumsi serta estimasi yang ada, maka berturut – turut dilakukan penetapan discount rate, serta perhitungan CAPM dan WACC. Langkah berikutnya adalah dengan metode NPV at risk yang selanjutnya akan menghasilkan tingkat kepercayaan tertentu. Perbandingan perhitungan tingkat kepercayaan dan NPV diperoleh dengan perhitungan manual dengan tabel distribusi maupun dengan Matlab.

BAB 2

TINJAUAN PUSTAKA

2.1 Potensi Pembangkit Listrik Mini Hidro

2.1.1 Lokasi Penelitian

Lokasi rencana pembangunan PLTM yang menjadi penelitian ini berada pada daerah aliran Sungai Cibareno, kabupaten Lebak, provinsi Banten. Gambar 2.1 menunjukkan denah lokasi PLTM, yakni rencana lokasi bendung dan rencana lokasi

power house. Sementara Gambar 2.2 adalah foto tebing bagian dari Sungai Cikidang.

Gambar 2.1 Rencana lokasi bendung dan power house (Sagala, 2012) Rencana lokasi bendung

1 : 500.000

Rencana lokasi

power house

Gambar 2.2 Foto bagian Sungai Cikidang di daerah tebing

2.1.2 Potensi Energi

Indonesia memiliki kondisi iklim dengan curah hujan yang cukup melimpah sebesar ±2.000 mm per tahun sehingga dapat menjamin terjadinya aliran sungai yang

dapat diandalkan. Sungai Cikidang dengan luas DAS 38,19 km

²

dengan kemiringan25-40% merupakan anak sungai salah satu sungai besar yakni sungai Cibarenno di Kabupaten Lebak Propinsi Banten memiliki potensi yang bisa dikembangkan menjadi pembangkit listrik energi terbarukan karena memiliki debit yang cukup besar dan topografi yang berbukit.

Gambar 2.3 Kurva durasi debit Cikidang (Sagala, 2012)

2.2 Pembangkit Listrik Tenaga Mini Hidro

Pembangkit listrik tenaga air skala kecil (small hydro power) adalah istilah yang digunakan untuk instalasi pembangkit listrik yang menggunakan energi air yang relatif kecil. Kondisi air yang bisa dimanfaatkan sebagai sumber daya penghasil listrik adalah memiliki kapasitas aliran dan ketinggian tertentu. Semakin besar kapasitas aliran maupun ketinggiannya dari instalasi maka semakin besar energi yang bisa dimanfaatkan untuk menghasilkan energi listrik.

Klasifikasi dari pembangkit listrik ini sendiri, menurut daya yang dihasilkan, tidak seragam. Tetapi secara umum menurut ESHA (European Small Hydro Association), kategori Mini Hidro adalah daya 1MW s/d 10MW (www.leonardo-energy.org , Small Hydro Power-Investor Guide, 2006). Menurut Harvey (1993), PLTA dibagi menjadi tiga yaitu mikro hidro antara 0–300 kW, mini hidro antara 300-10.000 kW, dan PLTA dengan daya listrik diatas 10.000 kW. Sementara menurut Permen ESDM no 31 tahun 2009 bahwa pembangkit skala kecil menengah adalah pembangkit listrik sampai dengan daya 10 MW.

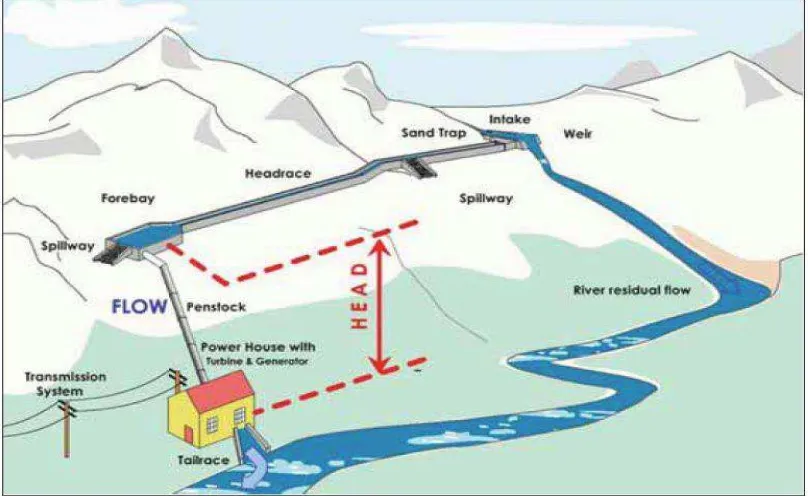

beberapa waktu untuk dialirkan menuju turbin air. Ilustrasi dari pembangkit run off river

[image:30.612.116.520.158.406.2]dapat dilihat pada Gambar 2.4.

Gambar 2.4 Ilustrasi pembangkit jenis run off river (sumber http://shalahuddin-hasan.blogspot.com/2010/...hydro-mini.html)

Pembangkit ini memiliki beberapa bagian/komponen struktur untuk menghasilkan energi listrik, yakni:

1. Dam atau bendungan pengalih/penyadap dan bangunan pengambil (diversion weir and intake). PLTM lebih banyak menggunakan bendung (weir) untuk meninggikan muka air.

2. Saluran pembawa (headrace). 3. Bak pengendap (settling basin). 4. Bak penenang (forebay).

5. Pipa pesat (penstock).

6. Turbin dan generator (turbine dan generator). 7. Rumah pembangkit (power house).

Berikut ini adalah gambaran kondisi rencana PLTM Cikidang yang ditunjukkan oleh Tabel 2.1.

Tabel 2.1 Kondisi umum rencana PLTM Cikidang

Keterangan Q andalan 60% Q andalan 70% Q andalan 80%

Debit Sungai Rerata (m³/s) 4,09

Debit Andalan (m³/s) 2,7 2,44 2,1

Head (m) 65,37 65,32 65,,25

Head bersih (m) 59,54 59,38 59,14

Dam

Tinggi jagaan (m) 1,5

Crest level (El m) 636,87 636,82 636,75

Volume (m³) 455 445 431

Headrace

Panjang (m) 900

kemiringan / slope 0,5 ‰

Penstock

Panjang (m) 250

Diameter (m) 0,86 0,82 0,77

Tail

Dasar sungai (El m) 568

Jalan Akses (km) 1

Tansmisi

20 kV (km) 0,5

Lahan (Ha) 10

(Sumber : diolah dari Sagala, 2012)

2.3 Perhitungan Daya yang dihasilkan

Daya yang dihasilkan oleh pembangkit adalah

P = g × Q × Hef ×

e

eff (2.1)di mana P = Daya (kWh), g = percepatan gravitasi = 9,81 (m/dtk²), Q = debit andalan

(m³/dtk), Hef = head net, tinggi jatuh air efektif (m) dan

e

eff = efisiensi total (turbin,Debit andalan adalah debit yang diharapkan tersedia sepanjang tahun dengan resiko kegagalan pada tingkat tertentu. Debit andalan juga dapat dikatakan sebagai debit dengan periode ulang tertentu yang diperkirakan akan melalui suatu sungai atau bangunan air (Kamiana, 2011). Periode ulang adalah waktu hipotetik dimana suatu kejadian dengan nilai tertentu, debit rencana misalnya, akan disamai atau dilampaui 1 kali dalam jangka waktu hipotetik tersebut. Debit andalan optimum adalah debit andalan yang dipilih sebagai debit yang paling menguntungkan, yang bergantung pada prosentase kejadiannya, di mana hal tersebut dilakukan dengan kajian optimasi melalui besaran debit (Q) untuk beberapa alternatif persentase waktu kejadian (probabilitas durasi). Sagala (2012) menetapkan pilihan besaran debit yang paling menguntungkan dilakukan dengan menghitung daya terlebih dahulu.

Efisiensi total adalah jumlah perkalian nilai efisiensi turbin dengan efisiensi generator dan efisiensi saluran. Nilai dari efisiensi turbin dan generator tergantung dari spesifikasi dan jenis nya, sementara untuk efisiensi saluran tergantung bahannya. Nilai efisensi turbin berkisar 0,8-0,90, saluran berkisar 0,95-0,97 sementara nilai efisiensi generator berkisar 0,95-0,99. Nilai efisiensi berbagai jenis turbin dapat dilihat pada Gambar 2.5 berikut. Perkiraan efisiensi saluran dapat dilihat berdasarkan Gambar 2.6 tentang perbandingan material penstock.

Gambar 2.6 Perbandingan Material Penstock (sumber : GMSARN International Conference on Sustainable Development: Issues and Prospects for GMS,2006)

Head (gross head) atau tinggi jatuh air adalah jarak vertikal antara permukaan air sumber dengan ketinggian air keluar saluran turbin (tail race). Sedangkan Net Head atau tinggi bersih adalah ketinggian jatuh air setelah dikurangi head rugi (akibat gesekan) di dalam sistem pemipaan pembangkit.

PLTM Cikidang berencana menggunakan turbin tipe Francis sementara material

penstosck merupakan perpaduan antara baja dan pvc yakni bagian input dan output dari baja sementara bagian tengah dari pvc.

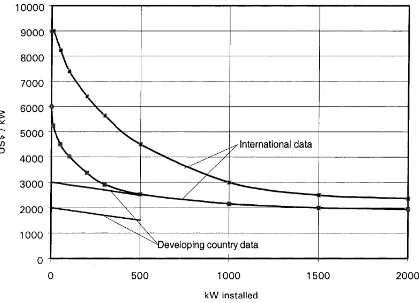

2.4 Biaya Pembangunan Pembangkit Listrik Mini Hidro

Gambar 2.7 Kisaran biaya pembangunan pembangkit hidro skala kecil (sumber : Oliver Paish, Small hydro power: technology and current status, 2002 dikutip dari :

www.elsevier.com/locate/rser)

2.4.1 Perkiraan Biaya Komponen PLTM

Perkiraan biaya untuk tiap bagian PLTM ini diperoleh dari formula biaya pendahuluan oleh Ir. Dhani Irwanto yang merupakan konsultan dengan bantuan software

Evapower. Perkiraan biaya ini merupakan perkiraan biaya secara umum, sehingga untuk detail biaya dan konstruksi akan dilakukan pada tahap selanjutnya dengan memperhitungkan kondisi yang ada. Satuan harga yang dipakai dalam perkiraan biaya ini masih menggunakan US$ dan memakai asumsi nilai tukar Rp 9000,- / US$ nya. Daftar perkiraan komponen biaya diberikan di bawah ini (Sagala, 2012).

1. Bendung (weir)

di mana CDD = biaya bendung pengambilan (US$) dan VDD = volume beton (m3).

2. Intake

CIN = 100000 × (D × Qp/2)0,51 (2.3)

di mana CIN = biaya intake termasuk kolam penangkap pasir/sandtrap (US$), D = diameter terowongan (m) dan Qp = debit puncak (m3/ detik). 3. Saluran pembawa (headrace)

(2.4)

di mana CHC = biaya saluran pembawa (US$); a,b = koefisien berdasarkan kemiringan tebing, kedalaman batuan dasar dan banyaknya persilangan dengan sungai, B = lebar saluran (m) dan L = panjang saluran (m).

4. Bak penenang

(2.5)

di mana CST = biaya bak penenang (US$), Qt = debit maksimum (m3/s). 5. Pipa pesat (penstock)

CSP = (0.0015 × DIAP2 × H2 × UCS + 0.05 × DIAP) × Lp × N (2.6)

di mana CSP = biaya pipa pesat (US$), DIAP = diameter pipa pesat (m), H2 = tekanan air (m), UCS = harga satuan baja (US$/ton) diambil sebesar US$ 10,000 per ton, Lp = panjang pipa pesat (m), dan N = jumlah pipa pesat.

6. Rumah pembangkit (powerhouse)

struktur atas : CHP1 = 2300 (P/Hef ½) 0.71 (2.7)

struktur bawah : CHP2 = 3500 (Q×Hef⅔×N0.5)0.65 (2.8)

di mana CHP1 = biaya bangunan sentral (upperstructures) (US$), CHP2 =

Biaya fondasi (lowerstructures) dan peralatannya (US$), P = kapasitas terpasang (kW), Hef = tinggi jatuh efektif (m) dan N = jumlah unit pembangkit.

7. Peralatan mekanikal dan elektrikal

di mana CPE = biaya mekanikal (US$), P = kapasitas (kWh). 8. Pekerjaan sipil lainnya (miscellaneous civil works)

Sebesar 5% dari total pekerjaan sipil. 9. Jalan akses (access road)

Perkiraan biaya adalah sebesar US$ 125,000 /km. 10.Jalur Transmisi

Perkiraan biaya adalah US$ 25,000/km untuk jalur tegangan 20kV, dan US$ 80,000 /km untuk jalur tegangan 75kV.

11.Gardu (substations)

Perkiraan biaya sebesar US$ 100,000. 12.Lahan

Perkiraan sebesar US$ 10,000/Ha.

2.4.2 Perkiraan Biaya lainnya

Pajak yang dikenakan pada proyek umumnya merupakan pajak pertambahan nilai (Ppn). Besaran penetapan pajak sendiri cukup kompleks, sehingga dengan alasan praktis maka diambil asumsi besaran pajak yang akan dibayarkan (10%). Besaran pajak yang dicantumkan adalah besaran pajak proyek, sehingga komponen pajak lainnya seperti pajak kendaraan bermotor untuk operasional, pajak bumi dan bangunan (PBB) serta retribusi lainnya dimasukkan ke dalam perhitungan biaya operasional dan perawatan.

Depresiasi atau penyusutan adalah pengeluaran yang dipotong dari bagian yang kena pajak untuk menambah biaya perolehan aktiva tetap atau aset. Perhitungan berdasarkan nilai investasi dibanding umur rencana proyek yang terbagi secara merata atau dikenal dengan metode Straight Line. Tabel 2.2 menunjukkan kutipan dari

“Electricity in Indonesia-Investment and Taxion Guide” oleh Pricewater House tahun

2011.

Tabel 2.2 Asumsi Penetapan Biaya Depresiasi menurut umur Proyek

The tax law breaks depreciation/amortization on (non building) tangible and non tangible assets into 4 categories and 2 depreciation methods (straight line and

double declining rate) as follows :

Effective Lifemax Straight Linerate Double Declining Rate

(years) (%) p.a (%) p.a

i 4 25 50

ii 8 12.5 25

iii 16 6.25 12.5

iv 20 5 10

Besar biaya operasional dan perawatan tidak diketahui, tetapi kita dapat berasumsi bahwa untuk pembangunan PLTM maka biaya ini memerlukan 2% s/d 2,5% dari biaya langsung proyek (sebelum pajak) atau minimal US$ 2000 per tahun (www.etsap.org).

2.5 Pendapatan Pembangkit Listrik

Penghasilan pembangkit selama 1 (satu) tahun adalah

Rev = HPP × P × CF × 8760 (2.10)

di mana Rev = Pendapatan, Revenue (Rp), HPP = Harga Pokok Produksi, P = Daya (kWh), CF = Capacity Faktor, dan 8760 = jam lamanya beroperasi selama setahun (24 jam sehari, 365 hari setahun).

wajib dibeli oleh pemerintah dalam hal ini PLN. Pemberian ijin tersebut antara lain mengacu pada pasal 33 Undang-undang (UU) Nomor 30 tahun 2009, ketentuan pasal 32 A Peraturan Pemerintah (PP) nomor 26 tahun 2006 serta ketentuan pasal 4 peraturan menteri (Permen) ESDM no.31 tahun 2009. Kesepakatan ini tertuang dalam Perjanjian Jual Beli Tenaga Listrik atau Power Purchase Agreement (PPA). Sehingga jenis kerjasama yang terjalin antara swasta dan pemerintah dalam bentuk BOO (Build,Operate,Owned).

Pembangkit listrik skala kecil on grid atau tersambung dengan sistem jaringan listrik PLN, mempunyai beberapa ketentuan dalam kesepakatan tersebut. Hal penting dalam kesepakatan ini adalah komponen HPP dan CF. Besar HPP adalah 0,8 × BPP pada tegangan menengah dan 0,6 × BPP pada tegangan rendah (sesuai Permen ESDM 269-12/26/600.3/2008). BPP sendiri adalah Biaya Pokok Produksi yang ditetapkan PLN berdasarkan wilayah. HPP wilayah Banten, yang merupakan system pembangkit Jawa-Bali, untuk tegangan menengah adalah Rp 682,- / kWh. Faktor ketersediaan sendiri berkisar antara 65% - 90%, yang merupakan kesepakatan dengan IPP yang sudah operasional maupun yang akan beroperasi tetapi sudah ada kesepakatan. Pada PLTM Cikidang ini kesepakatan sementara adalah 81%, dengan asumsi firm energy rerata PLTA yakni pada debit andalan 80% dan dengan asumsi plant loses sebesar 8% dan

transmission loses sebesar 11%. Kesepakatan dikatakan sementara karena berdasarkan peraturan yang ada, bahwa kesepakatan ini hanya berlaku hingga 1 tahun sampai dengan awal operasional atau COD (Commercial On Date) di mana jika dalam jangka waktu itu pembangkit belum dapat dikatakan laik operasional, maka diadakan perpanjangan perjanjian atau perjanjian kembali.

2.6 Analisa Finansial

dimasa datang. Abdul Halim (2005) menyatakan bahwa pertimbangan dalam menentukan tujuan dari suatu investasi yaitu:

1. Tingkat pengembalian yang diharapkan (expected rate of return). 2. Tingkat risiko (rate of risk).

3. Ketersediaan jumlah dana yang akan diinvestasikan.

Saat ini teknik penilaian proyek masih didominasi oleh teknik konvensional

Discount Cash Flow (selanjutnya disingkat DCF). Hal ini dapat dipahami karena teknik ini tidak menggunakan rumus yang sulit. Mekanisme teknik penilaian DCF adalah dengan mendiskonto arus kas yang akan dihasilkan dari suatu proyek pada tingkat diskonto ( discount rate) tertentu. Discount rate ini timbul sebagai bentuk kompensasi dari risiko yang ditanggung investor akibat adanya ketidakpastian arus kas yang akan diterima dan atau perhitungan bunga pinjaman serta penyusutan nilai arus kas di depan akibat adanya inflasi.

Menurut Mun (2006) terdapat kelebihan dari metode DCF yaitu: a. Jelas serta konsisten dalam decision criteria untuk seluruh proyek.

b. Terdapat faktor time value of money serta struktur resiko yang sudah terkandung didalamnya.

c. Mudah dalam menjelaskan kepada pihak manajemen.

Namun diantara kelebihan tersebut, metode DCF juga memiliki banyak kekurangan seperti:

a. Ketidakpastian dimasa yang akan datang membuat hasil dari metode DCF yang statis menjadi kurang dinamis.

d. Metode DCF mengasumsikan cash flow dimasa depan dapat diramalkan dengan tepat, padahal sangat sulit untuk melakukan estimasi cash flow dimasa depan karena sangat beresiko.

2.7 Perhitungan Nilai Investasi dengan Metode Determenistik

Metode determenistik adalah metode yang umum digunakan dalan penilaian kelayakan finansial suatu proyek. Beberapa indikator itu adalah:

1. NPV (net present value)

Yakni dengan mendiskonto arus kas kedepan, maka akan dihasilkan nilai ekonomis proyek pada saat ini. Persamaannya adalah

NPV = (2.11)

di mana Bo = modal investasi awal, Bt = NCFAT (net cash flow after tax), t = waktu periode dan r = tingkat suku bunga / inflasi.

2. IRR (internal rate of return)

Adalah tingkat diskonto (discount rate) yang menyamakan nilai sekarang dari aliran kas yang akan terjadi (PV inflows) dengan nilai sekarang aliran kas keluar mula2 (PV investment cost) atau PV(inflows) = PV (investment cost)

NPV = = 0 (2.12)

di mana Bt = NCFAT (net cash flow after tax), t = waktu periode dan r = tingkat suku bunga/inflasi.

mendapat keuntungan di awal proyek, ada proyek yang baru menguntungkan di akhir masa periode proyek. Bagaimanapun juga nilai NPV lebih menggambarkan proyeksi keuntungan yang lebih tepat.

2.8 NPV at risk

Metode yang menggunakan pendekatan deterministik seperti metode PP, ARR, IRR dan NPV, hanya menghasilkan nilai tunggal (single value) sehingga informasi yang diberikan pada pendekatan ini bersifat sangat terbatas mengingat keputusan investasi pada dasarnya membutuhkan berbagai gambaran kemungkinan hasil yang dapat terjadi terkait dengan adanya ketidakpastian dan risiko dalam suatu investasi modal.

Resiko sangat tergantung pada jenis aset yang yang dimiliki investor. Sebagian besar pendanaan investasi infrastruktur berasal dari kombinasi ekuitas (equity) dan utang (debt) dengan proporsi yang tergantung sifat dan karakteristik. Kedua jenis aset ini mempunyai profil resiko yang berbeda satu dengan yang lainnya. Dalam hal urutan pembayaran, utang memperoleh prioritas lebih tinggi dibandingkan ekuitas. Resiko dan ketidakpastian pembayaran yang dihadapi oleh investor ekuitas lebih tinggi dibandingkan yang dihadapi oleh debitur. Konsekuensinya, cost of equity lebih tinggi dibandingkan

cost of debt (Wibowo. 2006). Faktor-faktor resiko untuk PLTM sendiri dapat digolongkan:

1. Resiko Non Sistematis (Politis, Legal dan Force majeure)

Resiko politis dan legal diantara nya adalah perubahan tarif, perubahan peraturan, penundaan dan/atau kekurangan pembayaran dan sebagainya.

2. Resiko Sistematis (Teknis dan Finansial) a. Biaya dan durasi konstruksi

b. Kapasitas

c. Biaya Operasional dan Pemeliharaan d. Utang

e. Inflasi

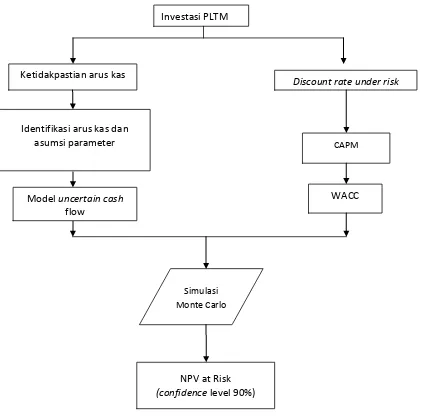

Model NPV-at-Risk merupakan salah satu model penilaian kelayakan investasi yang didasarkan pada kondisi ketidakpastian. Prinsip dasar model ini adalah memperkenalkan adanya risiko dan ketidakpastian pada cash flow melalui analisis stokastik dimana parameter yang dihasilkan adalah berupa tingkat pengembalian (mean) dan koefisien variasi sebagai representasi dari risiko. Langkah penerapan model NPV at risk dapat dilihat pada Gambar 2.8. Fitriani (2006) melaporkan kajian penerapan model NPV at Risk sebagai alat untuk melakukan evaluasi investasi pada proyek Infrastruktur jalan Tol menerangkan sebagai berikut.

Gambar 2.8 Bagan alir model NPV at risk

CAPM

WACC Model uncertain cash

flow

Discount rate under risk

Ketidakpastian arus kas

Identifikasi arus kas dan asumsi parameter

Simulasi Monte Carlo

NPV at Risk

2.8.1 CAPM (Capital Asset Pricing Model)

CAPM adalah salah satu pendekatan yang banyak dipergunakan untuk melakukan estimasi cost of equity, sementara cost of equity merupakan tingkat pengembalian yang diharapkan oleh para investor terhadap dana yang mereka investasikan di perusahaan tersebut (Damodaran,2006). CAPM dapat dirumuskan sebagai berikut:

E (ri) = rf + βim ( E ( rm ) – rf ) (2.13)

di mana E(r

i) = expected return of capital asset (tingkat keuntungan yang diharapkan/layak untuk sekuritas/aset modal), r

f = risk free rate (tingkat keuntungan bebas risiko), β

im = systematic risk (beta = ukuran risiko), E(rm ) = risk market (tingkat keuntungan portofolio pasar) dan ( E ( r

m ) – rf ) = nilai expected equity risk premium. Expected return atau expected cash flow dapat merupakan bentuk yang berbeda, misalkan dapat berupa dividen, coupon/interest, maupun free cash flow. Sedangkan nilai r dalam hal ini berupa nilai discounted rate yang dapat berupa WACC ( Weighted averagecost of capital) perusahaan yang terdiri dari cost of equity dan cost of debt.

Beta dalam CAPM merupakan resiko sistematis (systematic risk) atau ukuran risiko suatu aset atau portofolio. Beta merefleksikan sensitivitas pengembalian aset atau portofolio terhadap volatilitas pasar. Semakin tinggi beta suatu aset, semakin tinggi pula

risikonya. Bila β=1, aset atau portofolio bergerak bersama dengan pasar. Bila β > 1, aset

atau portofolio lebih reaktif dibandingkan pasar. Sebaliknya bila β<1, aset atau portofolio kurang reaktif dibandingkan pasar.

CAPM membutuhkan data pengembalian aset atau portofolio yang dapat diperdagangkan secara umum (publicly tradeable). Pengembalian (return) atas aset didekati dengan perubahan indeks harga saham individual atau portofolio bulanan perusahaan-perusahaan yang beroperasi di sektor infrastruktur, sub sektor energi, yang tercatat di Bursa Efek Jakarta (BEJ) sementara pengembalian pasar (r

pasar dan suku bunga tanpa risiko. Data ini diasumsikan oleh Sertifikat Bank Indonesia (SBI) berjangka waktu 3 (tiga) bulan yang mewakili tingkat suku bunga tanpa risiko (r

f ). Hal yang perlu dicatat di sini adalah estimasi cost of equity dilakukan pada level subsektor, bukan pada level proyek yang tentu membutuhkan koreksi-koreksi lebih lanjut untuk mengakomodasi sifat dan karakteristik proyek yang spesifik. Namun informasi yang ada setidaknya dapat memberikan titik awal estimasi yang baik yang tentunya lebih mudah disesuaikan bila dibandingkan tidak ada referensi sama sekali (Wibowo, 2006).

Expected equity risk premium atau dapat juga disebut market risk premium (MRP) adalah merupakan pengembalian ekstra yang akan diminta oleh investor agar mereka mau memindahkan uangnya dari investasi yang tidak berisiko ke investasi yang lebih berisiko. Expected equity risk premium merupakan nilai yang dapat diestimasi dengan menggunakan pendekatan country risk premiums (Damodaran,2006). Penilaian itu dilakukan oleh tiga lembaga penentu peringkat atau rating agency (S&P, Fitch, dan Moody). Bagi investor credit rating memiliki arti yang cukup penting. Apabila Indonesia masuk dalam kategori investment grade, investor asing akan memberikan bobot lebih besar untuk porsi investasinya di Indonesia. Berkaitan dengan valuasi, membaiknya

credit rating akan membuat nilai perusahaan naik. Jika credit rating Indonesia naik, maka country risk Indonesia akan menurun dan risk premium pun akan turun. Jika sebelumnya katakanlah investor memperhitungkan imbal hasil sebesar 15% per tahun, dengan membaiknya credit rating kepercayaan mereka akan bertambah dan mungkin hanya memperhitungkan imbal hasil sebesar 12% per tahun. Hal ini disebabkan antara lain penurunan tingkat resiko yang secara finansial dibebankan kepada tingkat keuntungan.

2.8.2 WACC (Weighted Average Cost of Capital)

Weighted average cost of capital (WACC) adalah rata-ratatertimbang cost of debt

Cash flow proyek akan di rabat dengan suatu discount rate tertentu yaitu

Weighted Average Cost of Capital (WACC) yang memperhitungkan adanya komposisi struktur pendanaan pada investasi modal. WACC merupakan rata-rata tertimbang dari

cost of equity dan cost of debt yang dihitung setelah pajak. Secara matematis dituliskan sebagai berikut:

(2.14)

di mana WACC = weighted average cost of capital, = cost of debt (biaya utang), = cost of equity (biaya modal sendiri), D = debt (pinjaman), E = equity (modal) dan tax = pajak.

WACC terkait DER (Debt Equity Ratio) atau rasio hutang terhadap modal. DER memiliki dampak terhadap beta dan cost of equity. Secara umum kenaikan DER mengakibatkan kenaikan cost of equity karena resiko yang dihadapi investor ekuitas bertambah akibat bertambahnya risiko pembayaran atas ekuitas. Perubahan DER mengakibatkan beta (aset) yang ada pun harus berubah. Perubahan beta ini dilakukan dengan menghitung ulang beta atau unlevered beta.

2.8.3 Simulasi Monte Carlo

Fitriani (2000) melakukan perhitungan dengan simulasi Monte Carlo sebanyak 10.000 iterasi dengan menggunakan perangkat lunak @RISK versi 4.5. Mereka mendapatkan hasil tingkat keyakinan saat NPV tepat sama dengan nol adalah 98,86%. Nilai ini lebih besar dari tingkat keyakinan yang ditentukan (98,86% > 95%). Hal ini juga menunjukkan bahwa hanya 1,14% probabilitas NPV proyek akan kurang dari nol, sehingga menjadikan proyek layak untuk investasi.

Simulasi Monte Carlo sebagai semua teknik sampling statistik yang digunakan untuk memperkirakan solusi terhadap masalah-masalah kuantitatif, maka model dibangun berdasarkan sistem yang sebenarnya. Setiap variabel dalam model tersebut memiliki nilai yang memiliki probabilitas yang berbeda, yang ditunjukkan oleh distribusi probabilitas atau probability density function (pdf) dari setiap variabel. Kemudian disimulasikan dengan iterasi berulang hingga ribuan kali tergantung dari sistem yang ditinjau. Hasil yang diperoleh dari simulasi tersebut adalah probabilitas sebuah nilai secara keseluruhan.

Meskipun simulasi Monte Carlo adalah sebuah metode yang bermanfaat untuk diaplikasikan dalam bidang manajemen proyek dalam praktiknya metode ini belum banyak digunakan oleh para manajer proyek kecuali disyaratkan oleh organisasi atau perusahaannya. Kwak dan Ingall (2007) berpendapat bahwa alasan utama simulasi Monte Carlo jarang digunakan oleh kebanyakan manajer proyek adalah kurangnya pemahaman terhadap metode Monte Carlo dan statistik.

2.9Distribusi Probabilitas dan Selang Kepercayaan

Syarat agar teori probabilitas dapat diaplikasikan, maka salah satunya adalah kejadian harus terjadi secara acak. Variabel acak dikelompokkan menjadi dua jenis yakni discrete random variable dan continuous random variabel. Jika dicari probabilitas munculnya tiap kejadian dari sampel data, maka probabilitas ini adalah peluang munculnya setiap

random variabel X. Random variabel X dikatakan kontinu jika nilai–nilai yang mungkin muncul berada dalam interval tertentu.

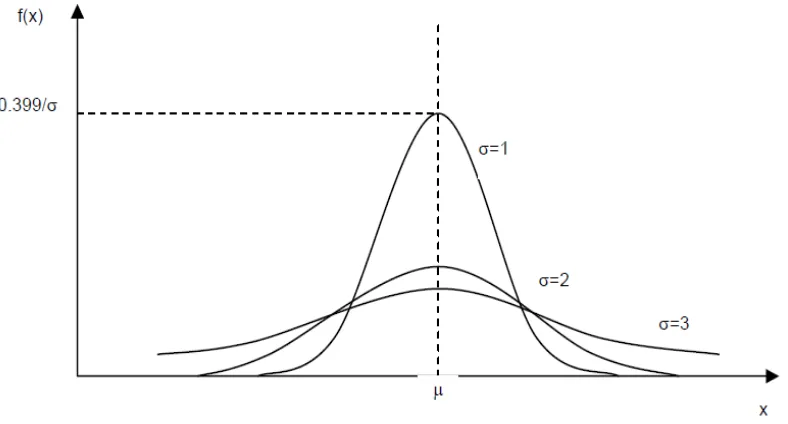

Fungsi kepadatan probabilitas (PDF) dari distribusi normal adalah simetris terhadap nilai rata-rata (mean) dan dispersi terhadap nilai rata-ratanya diukur dengan nilai standard deviasi. Dengan kata lain parameter distribusi normal adalah mean dan standard deviation. Fungsi kepadatan probabilitas dapat ditulis dengan:

(2.15)

di mana μ = mean = rerata, σ = standar deviasi, dan σ² = variance atau dapat digambarkan

Karakteristik khusus dari distribusi normal adalah bahwa distribusi normal simetris terhadap nilai rata-rata. Nilai μ menunjukan posisi dari kurva dan sering disebut dengan istilah location parameter. Nilai σ menunjukkan derajat kemencengan (dispersi) dan sering dikenal dengan istilah scale parameter. Semakin besar nilai σ maka semakin

besar pula kemencengannya. Dengan kata lain semakin besar nilai σ maka kurva akan

tampak semakin melebar. Luar daerah dibawah PDF adalah sama dengan satu (unity), dengan demikian maka:

(2.16)

Persamaan 2.16 berarti bahwa luasan daerah dibawah kurva density function

antara dua titik tidak terbatas harus mencakup semua random variable x yang mungkin dan harus sama dengan 1 (satu). Akan tetapi hitungan integral ini sangat kompleks. Karena itu, dalam kasus distribusi normal umum digunakan teknik pendekatan dengan hitungan manual, dengan konversi sebagai berikut:

(2.17)

[image:47.612.111.505.476.688.2]di mana Z = random variabel, μ = nilai rata-rata (mean) nya adalah 0 (nol) dan σ = standard deviasinya adalah 1 (unity).

Substitusi ini menghasilkan kurva standard dimana deviasi dari random variabel

terhadap mean diekspresikan dalam parameter Z (lihat tabel pada Lampiran 4). Pada tabel ini luasan daerah dibawah kurva density function dapat dicari berdasarkan nilai μ dan

nilai σ.

Gambar 2.10 Kurva probability density function

(www.oc.its.ac.id/ambilfile.php?)

Dari Gambar 2.10 di atas terlihat bahwa total luas dalam interval ± 3σ adalah 0.9972 atau

mendekati 1 (unity). Dengan demikian nilai ± 3σ sering dipergunakan sebagai confidence

limit dari distribusi normal dan interval antara -3σ dengan +3σ merupakan selang kepercayaan.

Fungsi kepadatan kumulatif atau CDF (cumulative density function) merupakan fungsi integral dari fungsi kepadatan probabilitas (PDF) yang dapat dituliskan dengan persamaan 2.18 dan seperti Gambar 2.11.

(2.18)

Jika X adalah continuous random variabel, maka cumulative density function

(CDF) dari X adalah fungsi f(x) yang sedemikian hingga dua nilai a dan b dimana a ≤ b , yang ditampilkan pada persamaan 2.19 berikut.

= F(b) – F(a) (2.19)

BAB 3

METODOLOGI PENELITIAN

3.1 Tahap Pengumpulan Data

Data–data yang diambil adalah data dari proyek pembangkit listrik mini hidro PT.Bukaka Teknik Utama (PT.BTU), yang berlokasi di Cikidang, Banten. Data yang ada dalam bentuk perhitungan oleh konsultan dengan software EvaPower dan data debit dari Togi Sagala,MT. Data yang diperoleh sudah mendapat ijin dari PT.BTU untuk diolah dan dipublikasikan. Data primer yang digunakan dalam penelitian ini adalah data debit andalan, data konstruksi dan perhitungannya secara umum serta biaya.

Data sekunder diperoleh melalui website resmi, inflasi, suku bunga, SBI dari

www.bi.go.id, dan www.bps.go.id, nilai beta dan DER (Debt Equity Ratio) dari

www.reuters.com. Data lainnya dari berbagai situs resmi, seperti www.pln.go.id dan

www.esdm.go.id. Selain itu beberapa data yang harus diolah terlebih dahulu untuk perhitungan lebih lanjut. Pengenalan program @Risk versi 5.5 diperoleh dari

www.palisade.com. Asumsi dan estimasi serta perhitungan diterapkan dengan pertimbangan yang terdapat pada beberapa jurnal, tesis, buku dan beberapa studi kelayakan pembangkit listrik mini lainnya serta wawancara (langsung, via telefon maupun email) dengan beberapa ahli.

discount rate serta estimasi lainnya. Bagan alir metodologi penelitian ini secara ringkas dapat dilihat pada Gambar 3.1 berikut.

Gambar 3.1 Bagan alir metodologi

CAPM & WACC

Model uncertain cash flow

Identifikasi arus kas dan asumsi parameter

Data sekunder Data

Data Teknik

Simulasi Monte Carlo

NPV IRR

KESIMPULAN NPV dengan tingkat

3.2 Tahap Identifikasi Faktor Resiko

Pembangunan fisik proyek infrastruktur pada umumnya memakan waktu yang cukup lama atau tidak dibangun dalam 1 tahun. Hal ini tentunya mengakibatkan tingginya banyak ketidakpastian atau resiko. Resiko yang diidentifikasikan pada penelitian ini dibagi menjadi 3 bagian, yakni resiko biaya investasi (investment cost), resiko pendapatan (revenue), dan resiko pengeluaran (cost).

Resiko investasi umumnya ditentukan oleh beberapa hal, tetapi pada penelitian ini resiko investasi berkaitan erat dengan durasi proyek, eskalasi biaya konstruksi, dan biaya tak langsung, yakni biaya bunga selama konstruksi (IDC, interest during construction).

Resiko pendapatan (revenue risk) ditentukan oleh faktor daya yang dihasilkan (kWh), harga (/kWh) dan faktor ketersediaan (avaibilty factor,AF). Daya yang dihasilkan digolongkan berdasarkan debit andalannya dan efisiensi total. Harga ditentukan berdasarkan ketentuan dan hasil negoisasi dengan PLN. Sementara resiko pengeluaran ditentukan oleh biaya perawatan dan operasional (O&M cost). Biaya ini berkisar 2% s/d 2,5% dari biaya investasi setiap tahun, dan bertambah sesuai dengan tingkat inflasi. Tingkat inflasi yang digunakan adalah inflasi rerata selama 5 tahun. Nilai inflasi ini dianggap sudah memenuhi gejolak inflasi selama umur rencana proyek.

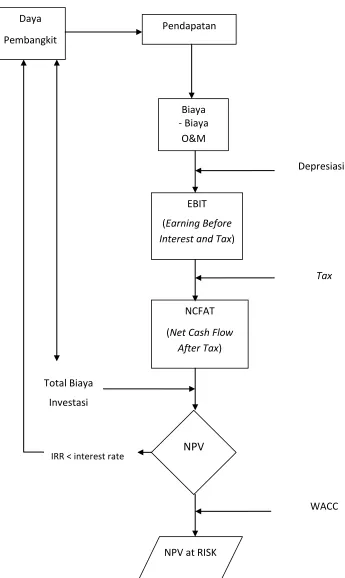

3.3 Model Cash Flow

Gambar 3.2 Model resiko dalam cash flow Daya

Pembangkit

Pendapatan

NCFAT (Net Cash Flow

After Tax) Biaya - Biaya

O&M

EBIT (Earning Before Interest and Tax)

Depresiasi

Tax

NPV

WACC IRR < interest rate

NPV at RISK Total Biaya

Model cash flow adalah modeling faktor-faktor resiko yang ada dalam suatu cash flow sehingga akan diperoleh tingkat kepercayaan tertentu, dalam hal ini 90%. Sehingga data yang akan disajikan dapat memperoleh legimitasi lebih untuk kepentingan pengambilan keputusan akhir.

Langkah pemodelan adalah sebagai berikut

1. Total Biaya Investasi (TBI) = TBK + IDC + Lt (3.1) TBK = Total Biaya Konstruksi, IDC = Interest During Construction

Lt = Late (keterlambatan, durasi proyek)

Resiko IDC = (TBK x (1+r)^n) - TBK ; dimana n= 0,1,…c (3.2) Lt = model distribusi diskrit = (1,0.75 ; 2,0.85)

Penulisan model distribusi diskrit ini adalah seperti pada program @ Risk. Dapat diartikan bahwa pada kondisi 1, di mana estimasi biaya awal /minimum dengan perkiraan durasi pekerjaan 24 bulan, maka tingkat keyakinan = 75%. Kondisi 2, adalah estimasi keterlambatan pekerjaan 6 bulan dan atau eskalasi kenaikan biaya investasi 10% maka tingkat keyakinan 85%.

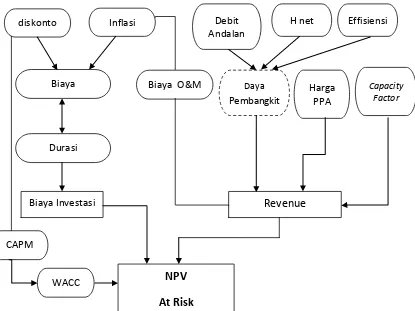

2. Pendapatan (revenue)

Pendapatan pada persamaan (2) sebenarnya merupakan hasil hitungan dan kesepakatan antara pihak owner dengan PLN. Tetapi demikian, ada beberapa faktor dan koefisien yang menjadi perbedaan antara pihak owner (PT.BTU) dengan pihak PLN. Hal inilah yang akan dimodelkan sehingga memperoleh gambaran umum tentang koefisien dan faktor yang akan berpengaruh terhadap tingkat kepercayaan. Koefisien tersebut adalah:

a. Efisiensi total, merupakan nilai dari perkalian efisiensi turbin, saluran dan generator. Hasil perhitungan pihak owner adalah 0,83. Hasil ini dapat memperoleh hasil maksimal pada angka koefisien 0,86.

b. Faktor kapasitas (CF, capacity factor), merupakan nilai ketersediaan dan daya listrik yang dipasok ke jaringan PLN setiap tahunnya. Nilai CF dipengaruhi oleh kehilangan daya pada pembangkit dan jalur transmisi (plant losses dan

owner) dan 0,85 (maksimal). Koefisien diatas dimodelkan dengan distribusi normal.

Selain nilai koefisien, faktor harga juga dapat dimodelkan dengan distribusi uniform de