THE INFLUENCE OF TAX KNOWLEDGE, THE SIMPLICITY OF THE SYSTEM, THE USEFULNESS OF SYSTEM AND THE QUALITY OF

SYSTEM TOWARDS THE INTEGRATION OF E-SPT AND THE IMPLICATION OF THE DATA PROCESSING EFFICIENCY

Oleh

IDA KHOIRUL ANIS 20130420485

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF TAX KNOWLEDGE, THE SIMPLICITY OF THE SYSTEM, THE USEFULNESS OF SYSTEM AND THE QUALITY OF

SYSTEM TOWARDS THE INTEGRATION OF E-SPT AND THE IMPLICATION OF THE DATA PROCESSING EFFICIENCY

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

IDA KHOIRUL ANIS 20130420485

FAKULTAS EKONOMI DAN BISNIS

Nama : Ida Khoirul Anis Nomor Mahasiswa : 20130420485

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH PENGETAHUAN PAJAK, KEMUDAHAN SISTEM, KEBERMANFAATAN SISTEM DAN KUALITAS SISTEM TERHADAP PENERAPAN E-SPT SERTA IMPLIKASINYA TERHADAP EFISIENSI PROSES DATA” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desember 2016

“Barang siapa yang memudah kesulitan seorang mu’min dari berbagai kesulitan-kesulitan dunia, Allah akan memudahkan kesulitan-kesulitan-kesulitan-kesulitannya pada hari kiamat. Dan siapa yang memudahkan orang yang sedang dalam kesulitan niscaya akan Allah memudahkan baginya di dunia dan akhirat”

(HR. Muslim)

“Jagalah Shalatmu.. Ketika engkau kehilanggannya, maka engkau kehilangan yang lainnya”

(Umar Bin Khattab)

“Mengubah malam menjadi pagi saja Allah mampu, apalagi cuma mengubah nasibmu. Mengatur alam semesta saja mudah bagiNya, apalagi cuma mengatur hidupmu. Menerbitkan mentari di pagi hari saja Dia mampu, apalagi menerbitkan harapan di jiwamu. Dekati Allah, rayu Dia, jangan pernah bosan berdoa. Dia yang paling berkuasa mengubah nasib dan hidup kita”

“Setiap kebaikan akan diganti Allah dengan 700 kali kebaikan, setiap kecurangan akan diganti Allah dengan kehilangan dunia-akhirat”

(Catatan Indah untuk Tuhan, Saptuari Sugiharto)

Kekasih Allah swt, kanjeng nabi Muhammad saw dan sahabatnya

Ibuku

Ibuku

Ibuku

Bapakku

Keluarga dan saudara-saudaraku di jagat raya yang senantiasa mengagungkan perintah Allah swt, Rasulullah saw dan sahabat-sahabatnya

Madrasah ilmu tempat menempa diri menjalankan perintah Al-Qur’an dan As-Sunnah, Universitas Muhammadiyah Yogyakarta

sahabat-sahabatnya sehingga kita termasuk golongan orang-orang yang mendapat syafaatnya di akhir zaman kelak.

Skrpsi yang berjudul “Pengaruh Pengetahuan Pajak, Kemudahan Sistem, Kebermanfaatan Sistem dan Kualitas Sistem terhadap Penerapan E-SPT serta Implikasinya Terhadap Efisiensi Proses Data” disusun untuk memenuhi saah satu persyaratan dalam memperoeh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat menjadi masukan dan bermanfaat bagi pihak-pihak yang berhubungan dengan penelitian ini.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang tiada terhingga kepada :

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta beserta jajarannya yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

2. Bapak Alek Murtin, SE., MSi,, Ak., CA. yang dengan penuh keikhlasan memberikan bimbingan, masukan dan ilmu selama proses penyelesaian skripsi ini baik dalam keadaan sehat maupun sakit.

3. Dosen-dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta dan jajarannya yang telah memberikan ilmu yang bermanfaat.

6. Sahabat-Sahabatku, Aprillia Dwi Kurniawati, Gifka Artha Diana, Istiqomah Nur Alimin, Listyani dan Rahmadhani yang sudah menemani saat sedih maupun bahagia dalam jihad menuntut ilmu sejak pertamakali duduk di bangku kuliah hingga berdiri dan siap berlari.

7. Bapak Kos Paryono, anak-anak kos Griya Amanah, yang selalu menjadi tempat pelipur lara. Ayu, Jasmine, Selly, Bella, Nia semoga kita bisa jadi sahabat sampai Jannah.

8. Calon Imamku, yang sedang berjuang di jalanNya dan membuat penulis termotivasi agar dapat menjadi orang yang bermanfaat dari awal kuliah hingga selesai skripsi ini.

9. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu-satu. Semoga Alah membalas semua kebaikan kalian.

Penulis menyadari bahwa skripsi ini belum sempurna, baik dari segi materi maupun penyajiannya. Untuk itu, saran dan kritik yang membagun sangat diharapkan untuk pengembangan penelitian selanjutnya. Terakhir, penulis berharap semoga skripsi ini dapat memberikan hal yang bermanfaat dan menambah wawasan bagi pembaca dan bagi penulis khususnya.

HALAMAN SAMPUL DEPAN...i

HALAMAN JUDUL...ii

HALAMAN PENGESAHAN...iii

HALAMAN PERNYATAAN...v

HALAMAN MOTTO DAN PERSEMBAHAN...vi

INTISARI/ABSTRACT...viii

KATA PENGANTAR...x

DAFTAR ISI...xii

DAFTAR TABEL...xv

DAFTAR GAMBAR...xvi

BAB I PENDAHULUAN A. Latar Belakang...1

B. Rumusan Masalah...7

C. Tujuan Penelitian...7

D. Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA A. Landasan Teori...9

1. Technology Acceptance Model (TAM)...9

2. Information System Succsess Model (ISSM)...10

3. Surat Pemberitahuan Elektronik (E-SPT)...11

4. Efisiensi Proses Data...12

5. Pengetahuan Pajak...14

C. Penelitian Terdahulu dan Penurunan Hipotesa...20

1. Pengaruh Pengetahuan Pajak Terhadap Penerapan E-SPT...20

2. Pengaruh Kemudahan Sistem Terhadap Penerapan E-SPT...21

3. Pengaruh Kebermanfaatan Sistem Terhadap Penerapan E-SPT...22

4. Pengaruh Kualitas Sistem Terhadap Penerapan E-SPT...23

5. Pengaruh Penerapan E-SPT Terhadap Efisiensi Proses Data...24

D. Model Penelitian...26

BAB III METODE PENELITIAN A. Obyek Penelitian...27

B. Subyek Penelitian...27

C. Jenis Data...27

D. Teknik Pengambilan Sampel...28

E. Teknik Pengumpulan Data...29

F. Definisi Operasional Variabel Penelitian dan Pengukuran...29

1. E-SPT (Surat Pemberitahuan Elektronik)...29

2. Efisiensi Proses Data...30

3. Pengetahuan Pajak...31

4. Kemudahan Sistem...31

5. Kebermanfaatan Sistem...32

6. Kualitas Sistem...33

G. Uji Kualitas Instrumen dan Data...34

1. Uji Validitas...34

2. Uji Reliabilitas...34

c. Uji Signifikansi Parsial (Uji t)...37

2. Analisa Data...37

a. Statistik Deskriptif...37

b. Uji Asumsi Klasik...38

1) Uji Normalitas...38

2) Uji Multikolinearitas...38

3) Uji Heteroskedastisitas...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian...40

B. Uji Kualitas Instrumen dan Data...44

1. Uji Validitas...44

2. Uji Reliabilitas...46

C. Analisa Data...47

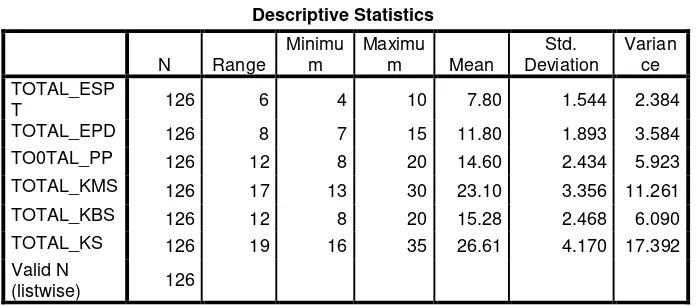

1. Statistik Deskriptif...47

2. Uji Asumsi Klasik...49

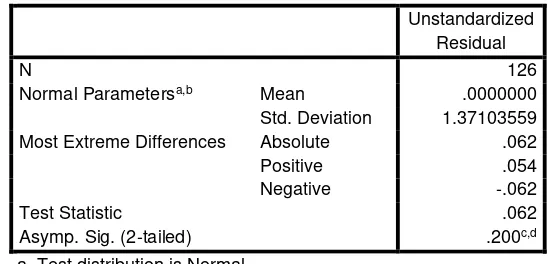

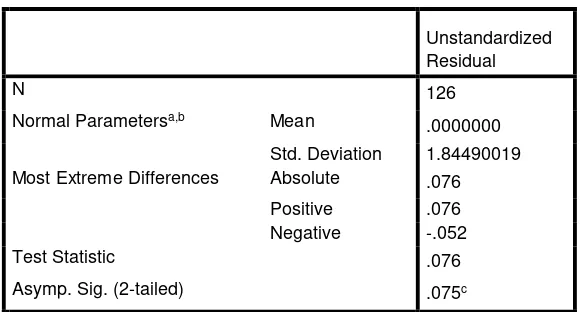

a. Uji Normalitas...49

b. Uji Multikolinearitas...51

c. Uji Heteroskedastisitas...53

D. Hasil Penelitian (Uji Hipotesis)...54

1. Analisis Regresi Linear Berganda (Model Penelitian I)...54

2. Analisis Regresi Linear Sederhana (Model Penelitian II)...55

3. Koefisien Determinasi (R2 dan Adjusted R2)...56

4. Uji Signifikan Simultan (Uji Nilai F)...57

3. Pengaruh Kebermanfaatan Sistem Terhadap Penerapan E-SPT...63 4. Pengaruh Kualitas Sistem Terhadap Penerapan E-SPT...63 5. Pengaruh Penerapan E-SPT Terhadap Efisiensi Proses Data...64 BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan...66 B. Saran...67 C. Keterbatasan Penelitian...68 DAFTAR PUSTAKA

4.1. Sebaran Kuisioner Berdasarkan Obyek Penelitian...41

4.2. Karakteristik Responden Berdasarkan Sebaran Kuisioner...41

4.3. Karakteristik Responden Berdasarkan Kelengkapan Identitas...42

4.4. Karakteristik Responden Berdasarkan Ketidaklengkapan Identitas...42

4.5. Karakteristik Responden Berdasarkan Kedudukan di Instansi Asal...43

4.6. Hasil Uji Validitas...44

4.7. Hasil Uji Reliabilitas...47

4.8. Statistik Deskriptif...49

4.9. Hasil Uji Normalitas Desain Model Penelitian I...50

4.10. Hasil Uji Normalitas Desain Model Penelitian II...51

4.11. Hasil Uji Multikolinearitas Desain Model Penelitian I...52

4.12. Hasil Uji Multikolinearitas Desain Model Penelitian II...52

4.13. Hasil Uji Heteroskedastisitas Desain Model Penelitian I...53

4.14. Hasil Uji Heteroskedastisitas Desain Model Penelitian II...54

4.15. Hasil Uji Regresi Berganda...55

4.16. Hasil Uji Regresi Sederhana...55

4.17. Uji Koefisien Determinasi Model Penelitian I...56

4.18. Uji Koefisien Determinasi Model Penelitian II...57

4.19. Uji Signifikansi Simultan (Uji F) Model Penelitian I...57

DAFTAR GAMBAR

teknologi, yaitu membuat sistem online dalam pengisian Surat Pemberitahuan (SPT) yang ditetapkan sejak tahun 2009. Dengan demikian, wajib pajak diharapkan dapat lebih mudah dan taat dalam melaporkan kewajiban perpajakannya dengan menggunakan e-SPT.

Penelitian ini bertujuan untuk menganalisis Pengaruh Pengetahuan Perpajakan, Kemudahan Sistem, Kebermanfaatan Sistem dan Kualitas Sistem terhadap Penerapan E-SPT serta Implikasinya terhadap Efisiensi Proses Data. Subyek dalam penelitian ini adalah wajib pajak badan yang terdaftar di tiap-tiap KPP Pratama yang ada di wilayah Daerah Istimewa Yogyakarta. Dalam penelitian ini, sampel yang digunakan berjumlah 126 responden yang dipilih dengan menggunakan metode convenience sampling dengan cara menyebar kusioner. Alat analisis yang digunakan dalam penelitian ini adalah metode regresi berganda dan metode regresi sederhana.

Berdasarkan analisa yang telah dilakukan, diperoleh hasil bahwa pengetahuan perpajakan berpengaruh positif terhadap penerapan e-SPT, kemudahan sistem tidak memiliki pengaruh terhadap penerapan e-SPT sedangkan kebermanfaatan sistem memiliki pengaruh negatif terhadap penerapan e-SPT, kualitas sistem berpengaruh positif terhadap penerapan SPT dan penerapan e-SPT memiliki pengaruh positif terhadap efisiensi proses data.

services through the use of technology with creating online system to fulfill the tax return (SPT). The online system was established since 2009. Therefore, it is hoped that taxpayer will be easier and obedient in reporting the tax obligation using e-SPT.

This purpose of the research was to analyze the influence of tax knowledge, the simplicity of the system, the usefulness of system and the quality of system towards the integration of electronic tax return (e-SPT) and the implication of the data processing efficiency. The participants of the research were the registered corporate who have an obligation to pay the tax in every tax office (KPP Pratama) in the region of Yogyakarta. The researcher selected 126 respondents using convenience sampling method and used questionnaire to collect the data. The researcher finally used multiple regression method and simple regression method to analyze the data.

Based on the analysis, the researcher found that the tax knowledge gives positive influence toward the integration of e-SPT. The easiness of system does not give effect to the integration of e-SPT, whereasthe usefulness of system gives negative effect toward the integration of e-SPT. Further, the quality of system gives positive effect to the integration of e-SPT and the integration of e-SPT gives positive effect to thedata processing efficiency.

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak memegang peranan yang sangat vital dalam kelangsungan sistem

pemerintahan negara karena pajak merupakan sektor pemasukan terbesar bagi

kas negara. Pajak dijadikan sebagai alat yang sah untuk memasukkan dana

secara optimal ke dalam kas negara dengan disahkan oleh Undang-Undang

yang menjadikannya berkekuatan hukum. Pajak dijadikan sebagai instrumen

utama untuk mencapai tujuan-tujuan negara dengan cara memasukkan

penerimaan uang kas negara sebanyak-banyaknya sesuai dengan penerimaan

pajak yang telah ditargetkan.

Di dalam APBN, total penerimaan pajak pada tahun 2015 adalah sebesar

Rp.1.491,5 triliyun atau sebesar 84,7% dari total penerimaan negara. Sebesar

Rp.1.537,2 triliyun penerimaan pajak yang di dapatkan pada tahun 2014 atau

91,7% dari total penerimaan negara (www.kemenkeu.go.id). Sedangakan pada

tahun 2013, tercatat sebesar Rp. 1.077,3 triliyun penerimaan pajak atau

sebesar 93,8% dari total penerimaan Negara (www.ekon.go.id). Hal tersebut

membuktikan bahwa lebih dari 70% penerimaan pendapatan Negara

bersumber dari pajak.

Dana di dalam APBN yang bersumber dari pajak digunakan pemerintah

untuk membiayai pengeluaran rutin masyarakat, yaitu dengan melakukan

pembangunan infrastruktur dan semua kepentingan umum. Pengeluaran rutin

sekolah, jembatan, jalan raya dan sebagainya. Selain itu, pajak juga dapat

berfungsi sebagai pengatur kegiatan ekonomi masyarakat. Contohnya adalah

untuk membatasi gaya hidup masyarakat Indonesia yang konsumtif.

Lembaga pemerintahan yang bertanggung jawab atas pemungutan

pajaknya di Indonesia adalah Direktorat Jendral Pajak (DJP), merupakan

lembaga pemerintah yang berwenang dalam merumuskan dan melaksanakan

kebijakan dan standarisasi teknis di bidang perpajakan. Melalui wewenang

tersebut, DJP akan melakukan berbagai upaya untuk meningkatkan

penerimaan pajak.

Salah satu upaya yang dilakukan DJP yaitu mengalihkan sistem

pemungutan pajak dari Official Assessment System dimana besaran pajak yang

harus dibayar dihitung oleh fiskus menjadi Self Assesment System. Dimana

wajib pajak diberikan kepercayaan untuk mendaftarkan diri menjadi wajib

pajak dan mendapatkan Nomor Pokok Wajib Pajak (NPWP), lalu menghitung

sendiri jumlah pajak yang harus dibayarkan sesuai dengan pendapatan,

menyetorkan pajaknya, lalu melaporkannya dengan menggunakan Surat

Pemberitahuan (SPT).

Dari tujuh puluh lima juta penduduk Indonesia yang seharusnya memiliki

NPWP, baru sekitar 20 juta yang terdaftar memiliki NPWP, dan hanya 10 juta

saja yang melaporkan SPT. Dari rasio pajak tersebut, dapat disimpulkan

bahwa tingkat kepatuhan masyarakat Indonesia masih kurang. Namun, sejak

dikeluarkannya peraturan Dirjen Pajak No.6/PJ/2009, masyarakat Indonesia

Tercatat pelapor SPT online melalui e-filing mencapai 1,7 juta orang pada

tahun 2014 dan sebanyak 500 ribu pada awal Maret 2015

(www.kemenkeu.go.id). Dengan demikian, DJP diharapkan untuk bisa

memonitor penyetoran pajak dengan lebih jeli dan mampu memberikan

pelayanan yang baik kepada wajib pajak.

Dalam rangka meningkatkan kualitas pelayanan, DJP melakukan

modernisasi dengan cara melakukan pembaharuan-pembaharuan dalam sistem

administrasi perpajakan salah satunya yaitu merubah SPT ke dalam bentuk

elektronik yang dikemas ke dalam aplikasi e-SPT, e-filing, maupun e-faktur.

Di dalam penelitian Kader dkk., (2015) ditemukan bahwa penerapan e-SPT

berpengaruh terhadap efisiensi pengisian SPT menurut persepsi wajib pajak di

wilayah kecamatan Sario Manado.

Surat pemberitahuan elektronik (e-SPT) digunakan oleh wajib pajak

sebagai sarana pelaporan kewajiban perpajakannya. Penerapan e-SPT

dimaksudkan untuk meningkatkan kepatuhan wajib pajak dengan cara

mempermudah proses pelaporan. Tujuan pembuatan e-SPT salah satunya

adalah efisien dalam proses data. Baik yang digunakan wajib pajak untuk

melaporkan maupun yang digunakan fiskus untuk disimpan kedalam database.

Suryadi (2012) dan Lingga (2012) telah melakukan penelitian mengenai

pengaruh penerapan e-SPT terhadap efisiensi pemrosesan data perpajakan.

Dimana dalam kedua penelitian tersebut dapat disimpulkan bahwa penerapan

e-SPT memiliki pengaruh yang signifikan terhadap efisiensi pemrosesan data.

dilakukan oleh wajib pajak untuk melaporkan data yang berhubungan dengan

kewajiban pajak, hanya dibutuhkan usaha yang sedikit dan cepat. Data-data

yang dilaporkan oleh wajib pajak, akan diproses secara lebih cepat karena

tidak membutuhkan proses rekam ulang data.

Efisien dalam pemrosesan data dapat dikatakan ketika tidak terjadinya

kegiatan berulang dalam suatu rangkaian kegiatan. Sehingga akan

menghasilkan informasi yang jelas, tepat waktu dan akurat, meminimalisirkan

sumber daya manusia, serta menghemat waktu dan biaya. Efisien dalam

pemrosesan data perpajakan akan menghasilkan informasi yang jelas, tepat

waktu dan akurat jika wajib pajak memiliki pengetahuan perpajakan yang

mumpuni. Pengetahuan perpajakan yang dimiliki oleh wajib pajak dinilai

menjadi faktor dalam meningkatkan kepatuhan perpajakan. Karena semakin

tinggi pengetahuan yang dimiliki oleh wajib pajak mengenai tata cara dan

undang-undang perpajakan maka dapat mempengaruhi peningkatan kepatuhan

wajib pajak dalam melaksanakan kewajiban perpajakannya (Gustiyani, 2014).

Zuhdi dkk., (2015) menyebutkan bahwa kepatuhan wajib pajak

dipengaruhi secara simultan oleh penerapan e-SPT dan pengetahuan

perpajakan, artinya adalah kepatuhan wajib pajak dapat meningkat jika

pengetahuan wajib pajak dan penerapan e-SPT dapat dilaksanakan dengan

baik. Kepatuhan wajib pajak akan semakin meningkat jika didorong oleh

adanya pemahaman wajib pajak mengenai tata cara perpajakan dan

mendorong wajib pajak untuk melaksanakan kewajiban perpajakannya dengan

tepat waktu.

Rais dan Pinatik (2015) didalam penelitiannya menyatakan bahwa secara

parsial kemudahan e-SPT berpengaruh terhadap pelaporan e-SPT pada wajib

pajak pribadi di Kota Bitung. Kemudahan sistem yang diharapkan adalah

mencakup kemudahan dalam perekaman data, kemudahan pemakaian,

kemudahan dalam penghitungan dan kemudahan dalam pelaporan. Ketika

wajib pajak merasa mudah dalam menggunakan sistem e-SPT, maka wajib

pajak akan terus menggunakannya sebagai sarana pelaporan kewajiban

perpajakannya. Jika penggunaan dilakukan secara terus-menerus dan

berulang-ulang maka wajib pajak akan merasakan kebermanfaatan dari sistem

tersebut.

Sugihanti (2011) menyatakan bahwa minat penggunaan e-SPT akan

meningkat ketika pelaporan dengan menggunakan e-SPT telah memperhatikan

hal-hal yang memberikan manfaat bagi wajib pajak. Dalam hal ini,

kebermanfaatan sistem diharapkan mampu mengurangi tingkat kesalahan

(human error) dan lebih efisien dalam hal waktu, tenaga dan biaya. Sistem

yang dirasa dapat memberikan manfaat bagi penggunanya, maka akan

menimbulkan rasa puas dan mengindikasikan bahwa sistem tersebut berhasil.

Namun, keberhasilan sistem akan dipengaruhi oleh kualitas sistem.

Jika kualitas sistem sudah baik, maka sistem yang diciptakan untuk

memenuhi kebutuhan dan kepuasan pengguna tersebut dapat dikatakan

bahwa jika kualitas sistem yang dihasilkan oleh e-filing adalah baik, maka

akan semakin banyak wajib pajak yang menggunakan sistem e-filing. Chen et

al., (2015) berpendapat bahwa di dalam Web Service Quality (WSQ) terdiri

dari kualitas informasi, kualitas sistem dan kualitas layanan memiliki dampak

yang positif pada kegunaan dan kepuasan pengguna.

Berdasarkan latar belakang diatas, peneliti tertarik untuk melakukan

penelitian lebih lanjut mengenai efektivitas penerapan e-SPT yang merupakan

upaya peningkatan kualitas pelayanan dari DJP untuk meningkatkan

penerimaan pajak dengan judul Pengaruh Pengetahuan Perpajakan,

Kemudahan Sistem, Kebermanfaatan Sistem dan Kualitas Sistem

terhadap Penerapan e-SPT serta Implikasinya terhadap Efisiensi Proses

Data.

Penelitian ini diharapkan mampu memberikan informasi tambahan bagi

pihak-pihak yang ingin memperdalam pengetahuan mengenai e-SPT dan dapat

memberikan kontribusi terhadap penerapan literatur akuntansi perpajakan.

Selain itu, penelitian ini dapat menjadi masukan bagi praktisi perpajakan

untuk dapat membuat kebijakan dan meningkatkan kualitas pelayanan sistem

administrasi yang modern (e-SPT) agar meningkatkan penerimaan pajak.

Lingga (2012) telah melakukan penelitian yang berjudul pengaruh

penerapan e-SPT terhadap efisiensi pemrosesan data perpajakan : Survey

terhadap pengusaha kena pajak pada KPP Pratama X, Bandung. Variabel

independen dan dependen penelitian tersebut dengan penelitian ini adalah

yang menjadi indikator kesuksesan e-SPT, yaitu pengetahuan perpajakan,

kemudahan sistem, kebermanfaatan sistem dan kualitas sistem. Selain itu, hal

lain yang membedakan dengan peneliti sebelumnya yaitu lokasi penelitian

yang akan dilakukan di KPP Pratama yang ada di Daerah Istimewa

Yogyakarta (DIY).

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah yang

dapat ditarik dalam penelitian ini yaitu:

1. Apakah pengetahuan pajak yang dimiliki oleh wajib pajak dapat

mempengaruhi penerapan e-SPT?

2. Apakah kemudahan sistem dapat mempengaruhi penerapan e-SPT?

3. Apakah kebermanfaat sistem dapat mempengaruhi penerapan e-SPT?

4. Apakah kualitas sistem dapat mempengaruhi penerapan e-SPT?

5. Apakah penerapan e-SPT dapat mempengaruhi efisiensi proses data?

C. Tujuan Penelitian

Adapun tujuan dalam penelitian ini yaitu :

1. Untuk menganalisa pengaruh pengetahuan pajak terhadap penerapan

e-SPT.

2. Untuk mengukur tingkat kemudahan sistem terhadap penerapan e-SPT.

3. Untuk mengukur tingkat kebermanfaatan sistem terhadap penerapan

e-SPT.

5. Untuk mengidentifikasi pengaruh atas penerapan e-SPT terhadap efisiensi

proses data.

D. Manfaat Penelitian

Adapun manfaat yang didapatkan dengan dilakukannya penelitian ini

yaitu:

1. Bagi Akademisi

Sebagai sarana untuk mengembangkan ilmu pengetahuan dan

mengukur sejauh mana implementasi ilmu yang sesuai dengan

perkembangan zaman. Serta memberikan informasi dan gambaran yang

lebih jelas bagi para peneliti yang ingin melakukan penelitian mengenai

pengetahuan perpajakan, kemudahan sistem, kebermanfaatan sistem,

kualitas sistem, penerapan e-SPT dan efisiensi proses data perpajakan.

2. Bagi Praktisi

Sebagai informasi tambahan, masukan, sekaligus pertimbangan

bagi pihak-pihak yang berwenang dan berhubungan dengan penelitian ini

dalam penetapan kebijakan dan pelaksanaan peraturan perpajakan agar

dapat meningkatkan kualitas pelayanan untuk meningkatkan penerimaan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) merupakan salah satu model

yang dibentuk untuk menganalisis faktor-faktor diterimanya teknologi

komputer. Model ini pertamakali diperkenalkan oleh Fred Davis pada

tahun 1986. TAM merupakan turunan dari Theory of Reasoned Action

(TRA) yang dikembangkan pada tahun 1980. Penggunaan terhadap suatu

sistem informasi diperkirakan dan dijelaskan oleh teori ini.

Di dalam teori TAM, dirumuskan faktor-faktor yang mempengaruhi

organisasi menerima terhadap suatu teknologi. Faktor-faktor tersebut

dijelaskan melalui hubungan sebab akibat antara keyakinan dan perilaku,

tujuan, maupun penggunaan aktual dari pengguna suatu sistem informasi.

Model TAM yang diadopsi dari model TRA didasarkan pada

bahwasanya tindakan seserang untuk bersikap dan berperilaku didasarkan

pada reaksi dan persepsi seseorang terhadap suatu hal. Reaksi dan persepsi

pengguna teknologi informasi akan menentukan diterima atau tidaknya

sistem tersebut.

Faktor yang dapat mempengaruhi persepsi dan reaksi pengguna yaitu

kemanfaatan dan kemudahan penggunaan sistem informasi. Hal tersebut

pengguna akan melihat manfaat dan kemudahan sistem informasi yang

dijadikan sebagai tolak ukur untuk menerima suatu teknologi.

2. Information System Succsess Model (ISSM)

Information System Succsess Model (ISSM) atau model parsimoni

kesuksesan sistem informasi D & M Succsess Model dikembangkan oleh

DeLone dan McLean pada tahun 1992. Dalam model yang dikembangkan

ini, DeLone dan McLean menrefleksikan enam elemen kesuksesan sistem,

antara lain :

a. Kualitas sistem (system quality)

b. Kualitas informasi (information quality)

c. Penggunaan (use)

d. Kepuasan pemakai (user satisfaction)

e. Dampak individual (individual impact)

f. Dampak organisasional (organizational impact)

Model kesuksesan ini didasarkan pada proses dan hubungan kausal

dari elemen-elemen yang telah disebutkan diatas. Model ini tidak

mengukur kesuksesan sistem informasi secara independen, namun

mengukurnya secara keseluruhan, dimana setiap elemen mempengaruhi

elemen-elemen lainnya.

Kesuksesan sistem yang digambarkan DeLone dan McLean diukur

dari elemen kualitas sistem dan kualitas informasi secara independen dan

penggunaan dan kepuasan pemakai akan mempengaruhi dampak

individual dan dampak organisasional.

Namun pada tahun 2003, DeLone dan McLean memperbarui modelnya

dan menyebutnya sebagai updated ISSM. Hal-hal yang diperbarui yaitu :

a. Menambah elemen kualitas pelayanan (service quality) sebagai

tambahan dari elemen-elemen kualitas yang sudah ada.

b. Menggabungkan dampak individual (individual impact) dan

dampak organisasional (organizational impact) menjadi satu

variabel yaitu manfaat-manfaat bersih (net benefits).

c. Menambahkan dimensi minat memakai (intention to use) sebagai

alternatif dari dimensi pemakaian (use).

3. Surat Pemberitahuan Elektronik (E-SPT)

Surat Pemberitahuan Elektronik atau e-SPT dapat diartikan sebagai

aplikasi yang digunakan wajib pajak agar pelaporan SPT lebih mudah

disampaikan yang mana software tersebut dibuat oleh DJP. Pengertian

e-SPT secara lebih lengkap menurut DJP adalah Surat Pemberitahuan

beserta lampiran-lampirannya dalam bentuk digital dan dilaporkan secara

elektronik atau dengan menggunakan media computer yang digunakan

untuk membantu wajib pajak dalam melaporkan perhitungan dan

pembayaran pajak yang terutang sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

Maksud dari menggunakan e-SPT adalah untuk melancarakan semua

yang berkaitan dengan melaporkan kewajiban pajak dapat berjalan dengan

baik, lancar, akurat, dan mempermudah wajib pajak yang diharapkan

meningkatnya kepatuhan dari wajib pajak. Kelebihan dari penggunaan

aplikasi e-SPT menurut DJP adalah:

a. Penyampaian SPT dapat dilaksanakan dengan cepat dan aman, dan

lampiran data dapat disimpan kedalam bentuk compact disk (CD)

atau flash disk.

b. Data perpajakan yang diinput dapat terorganisir dengan baik.

c. Aplikasi e-SPT dapat mengorganisir data perpajakan wajib pajak

dengan sistematis.

d. Perhitungan dalam hal pajak yang harus dibayar dapat dilakukan

dengan cepat dan tepat.

e. Penghitungan dalam membuat laporan pajak menjadi lebih mudah.

f. Data yang diinput oleh wajib pajak akan legkap karena diproses

menggunakan sistem komputerisasi.

g. Mengurangi penggunaan kertas dan mengefisienkan

pekerjaan-pekerjaan berulang perekaman SPT yang memakan sumber daya

cukup banyak.

4. Efisiensi Proses Data

Kamus Besar Bahasa Indonesia (KBBI) daring edisi IV (2008)

memberikan beberapa pengertian untuk kata efisien, yaitu sebagai berikut:

a. Tepat atau sesuai untuk mengerjakan/menghasilkan sesuatu dengan

b. Mampu menjalankan dengan tepat dan cermat; berdayaguna; tepat

guna.

Lingga (2012) menyebutkan bahwa efisiensi adalah melakukan sesuatu

secara benar, maksudnya adalah upaya untuk mencapai suatu tujuan

dengan melakukan perhitungan jumlah pengorbanan sumber daya yang

dikeluarkan.

Istilah proses di definisikan oleh KBBI daring edisi IV (2008) sebagai

berikut :

a. Runtutan perubahan (peristiwa) dalam perkembangan sesuatu.

b. Rangkaian tindakan, pembuatan, atau pengolahan yang

menghasilkan produk.

Sedangkan Handayaningrat (1996) berpendapat bahwa proses adalah

tuntutan perubahan dari sesuatu yang dilakukan secara terus menerus.

Jogyanto (2005) mendeskripsikan data sebagai kenyataan yang

menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Sedangkan

definisi data menurut KBBI daring edisi IV (2008) adalah :

a. Keterangan yang benar dan nyata.

b. Keterangan atau bahan nyata yang dapat dijadikan bahan kajian

(analisis atau kesimpulan).

Dari beberapa definisi diatas, dapat disimpulkan bahwa efisiensi proses

secara berulang untuk mengolah sumber yang benar dan nyata menjadi

suatu output yang berbentuk informasi yang diinginkan dengan input yang

sedikit.

5. Pengetahuan Pajak

Kamus Besar Bahasa Indonesia daring edisi IV (2008)

mendeskripsikan pengetahuan sebagai segala sesuatu yang diketahui,

segala sesuatu yang diketahui berkenaan dengan hal. Pengetahuan adalah

hasil penginderaan manusia, atau hasil tahu seseorang terhadap objek

melalui indera yang dimilikinya (mata, hidung, telinga, dan sebagainya)

(Notoatmodjo, 2010).

Soemitro dalam Mardiasmo (2011) mendefinisikan pajak adalah iuran

rakyat kepada kas Negara berdasarkan undang-undang (UU) yang dapat

dipaksakan dengan tiada mendapat jasa timbale (kontraprestasi) yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran

umum.

Menurut UU No.28 Pasal 1 Ayat 1 Tahun 2007, pajak adalah

kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang dengan tidak

mendapatkan imbalan langsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.

Pengetahuan dan pemahaman pertaturan perpajakan yang dimaksud

(KUP) yang meliputi cara melaporkan SPT, membayar, tempat membayar,

denda dan batas waktu pembayaran atau pelaporan SPT (Resmi, 2009).

Dari beberapa definisi diatas, dapat disimpulkan bahwa pengetahuan

pajak merupakan segala sesuatu mengenai perpajakan yang meliputi

melakukan pendaftaran untuk terdaftar menjadi wajib pajak, mengisi Surat

Pemberitahuan (SPT) dengan benar, melakukan perhitungan pajak

sebagaimana mestinya, menyetorkan pajak secara tepat waktu sesuai

dengan Ketentuan Umum Perpajakan (KUP) yang diperoleh dari proses

melihat, mendengar, merasakan dan berfikir yang menjadi dasar manusia

dalam bersikap dan bertindak.

6. Kemudahan Sistem

Menurut KBBI daring edisi IV (2008), mudah diartikan tidak

memerlukan banyak tenaga atau pikiran dalam mengerjakan; tidak sukar;

tidak berat; gampang. Perceived ease of use didefinisikan Davis et al.,

(1989) dan Chin and Todd (1995) dengan seberapa besar kemudahan

untuk memahami dan menggunakan teknologi computer yang dapat

dirasakan.

Kata sistem didefinisikan oleh KBBI daring edisi IV (2008) sebagai :

a. Perangkat unsur yang secara teratur saling berkaitan sehingga

membentuk suatu totalitas.

b. susunan yang teratur dari pandangan, teori, asas, dan sebagainya.

Jogiyanto (2005) menjelaskan bahwa sistem adalah suatu tujuan

Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang

nyata. Kesatuan yang nyata adalah suatu objek nyata, seperti tempat,

benda, dan orang-orang yang betul-betul ada dan terjadi

Kemudahan penggunaan didefinisikan sebagai keyakinan seseorang

untuk menggunakan suatu sistem tidak memerlukan usaha apapun (free of

effort) atau mudahnya teknologi tersebut dipahami oleh pengguna (Hanafi

dkk., 2012).

Dari definisi-definisi diatas, dapat disimpulkan bahwa kemudahan

sistem adalah tingkatan dimana seseorang percaya bahwa untuk

menggunakan suatu teknologi untuk mencapai tujuan tertentu tidak

diperlukan banyak tenaga.

7. Kebermanfaatan Sistem

Perceived usefulness is defined here as “the degree to which a person

believes that using a particular system would enhance his or her job

performance” (Davis, 1989), sehingga dapat disimpulkan persepsi

kebermanfaatan adalah sejauh mana performa seseorang akan meningkat

akibat menggunakan suatu sistem.

Menurut KBBI daring edisi IV (2008), manfaat diartikan sebagai guna;

faedah; laba; atau untung. Chen et al., (2015) menyebutkan bahwa persepsi

kebermanfaatan sistem (perceived usefulness) didefinisikan dengan

Penggunaan suatu sistem informasi, adopsi, dan perilaku pengguna

sistem ditentukan oleh suatu faktor yang kuat, yaitu kebermanfaatan

(Hanafi dkk., 2012).

Dari uraian diatas, dapat ditarik kesimpulan bahwa kebermanfaatan

sistem adalah tingkatan dimana seseorang percaya bahwa dengan

menggunakan suatu teknologi untuk tujuan tertentu akan meningkatkan

performanya.

8. Kualitas Sistem

Menurut ISO-8402 (Loh, 2001), kualitas adalah totalitas yang tersirat

maupun tersurat daripada fasilitas dan karakteristik suatu produk atau jasa

yang dapat memuaskan kebutuhan. Juran (1998) mendefinisikan kualitas

sebagai kepuasan konsumen yang terpenuhi dan kepuasan konsumen

merupakan salah satu tolak ukur daripada kualitas.

Menurut KBBI daring edisi IV (2008), kualitas adalah tingkat baik

buruknya sesuatu; kadar; derajat atau taraf (kepandaian, kecakapan, dan

sebagainya); atau mutu.

DeLone dan McLean (1992) mendefinisikan kualitas sistem

merupakan ciri karakteristik kualitas yang diinginkan dari sistem informasi

itu sendiri dan kualitas informasi yang diinginkan informasi karakteristik

produk.

Dari beberapa penjelasan diatas, dapat diambil kesimpulan bahwa

kualitas sistem adalah tingkatan untuk mengukur baik buruknya suatu

B. Hasil Penelitian Terdahulu

Penelitian mengenai penerapan e-SPT secara umum telah

dilakukan oleh beberapa peneliti terdahulu. Demikian hal nya dengan

variabel-variabel yang lain, yaitu efisiensi proses data, pengetahuan

perpajakan, kemudahan sistem, kebermanfaatan sistem dan kualitas

sistem. Beberapa penelitian tersebut antara lain :

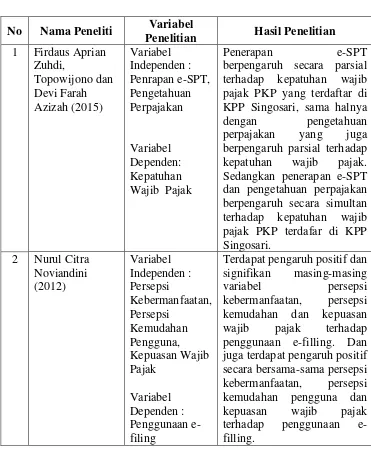

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Variabel

No Nama Peneliti Variabel efisiensi pemrosesan data perpajakan. Efisiensi pemrosesan data perpajakan dipengaruhi oleh penerapan e-SPT sebesar 36,4%, sisanya 63,6% dipengaruhi oleh faktor-faktor lain yang tidak diamati dalam penelitian.

Hasil pengujian variabel kualitas sistem, kualitas informasi, ketepatan waktu, dan kerahasiaan mempengaruhi kepuasan Wajib Pajak pengguna e-filing, sedangkan variabel ketepatan waktu tidak mempengaruhi kepuasan Wajib Pajak pengguna e-filing.

C. Penelitian Terdahulu dan Penurunan Hipotesa

1. Pengaruh Pengetahuan Pajak Terhadap Penerapan E-SPT

Pengetahuan perpajakan berperan penting dalam meningkatkan

kepatuhan wajib pajak, yang artinya bahwa wajib pajak akan mudah

melaksanakan kewajiban perpajakannya apabila wajib pajak telah

mengetahui seluruh ketentuan atau peraturan perpajakan yang berlaku

Rahmawaty (2014) di dalam penelitiannya menyebutkan bahwa

pengetahuan wajib pajak berpengaruh signifikan terhadap kepatuhan

wajib pajak. Zulaikha (2012) dan Siregar dkk., (2012) juga

menemukan bahwa pengetahuan dan pemahaman peraturan perpajakan

berpengaruh positif terhadap kesadaran wajib pajak untuk membayar

pajak.

Meskipun demikian, pengaruh pengetahuan perpajakan terhadap

kepatuhan pajak tidak diuji secara langsung melainkan pengaruhnya

terhadap penerapan e-SPT sebagai sarana wajib pajak untuk

melaksanakan kewajiban perpajakan sehingga dapat dikatakan patuh.

Jika wajib pajak memiliki pengetahuan yang cukup untuk menjalankan

dan memahami kewajiban perpajakan sesuai KUP maka wajib pajak

akan menerima dan menggunakan e-SPT untuk pelaporan pajak.

H1 : Pengetahuan pajak berpengaruh positif terhadap penerapan

e-SPT.

2. Pengaruh Kemudahan Sistem Terhadap Penerapan E-SPT

Lin et al. (2011) menemukan persepsi kemudahan penggunaan

menjadi prediktor signifikan dari manfaat yang dirasakan dari

menggunakan internet (e-government) untuk memakai aplikasi. Hasil

penelitian tersebut sejalan dengan penelitian yang dilakukan

Noviandini (2012) dan Rais dan Pinatik (2015) yang mengungkapkan

bahwa persepsi kemudahan penggunaan berpengaruh signifikan

Namun hal yang sama tidak ditemukan di dalam penelitian yang

dilakukan oleh Hidayat (2011) yang menemukan hasil bahwa banyak

pengguna aplikasi e-SPT merasa ragu-ragu sehingga persepsi

penggunann e-SPT tidak mempengaruhi penggunaan aplikasi e-SPT.

Sebagaimana halnya juga ditemukan dalam penelitian Muntianah dkk.,

(2012) bahwa persepsi penggunan tidak berpengaruh terhadap sikap

pengguna dalam penerapan teknologi.

Dari penelitian-penelitian di atas, dapat ditarik kesimpulan bahwa

persepsi kemudahan dalam menggunakan sistem mempengaruhi

pengguna (user) untuk memakai sistem. Semakin sistem mudah untuk

digunakan, maka akan semakin banyak minat pengguna untuk

memakai sitem tersebut. Demikian pula dengan sistem e-SPT yang

diterapkan oleh Dirjen Pajak. Jika aplikasi e-SPT mudah digunakan

oleh wajib pajak untuk melaporkan kewajiban perpajakannya, maka

penggunaan e-SPT akan meningkat.

H2 : Kemudahan sistem berpengaruh positif terhadap penerapan

e-SPT.

3. Pengaruh Kebermanfaatan Sistem Terhadap Penerapan E-SPT

Persepsi kebermanfaatan sistem adalah ketika sistem dipercaya

dapat memberikan manfaat bagi penggunanya. Kemanfaatan sistem

sebagian besar diukur dengan keuntungan bersih yang pengguna

dapatkan dari sistem yang digunakan (Chen et al.,2015). Noviandini

persepsi kebermanfaatan terhadap penggunaan e-Filing. Hasil serupa

juga ditemukan oleh Rais dan Pinatik (2105), bahwa manfaat e-SPT

berpengaruh positif signifikan terhadap pelaporan e-SPT pada wajib

pajak pribadi di Kota Bitung.

Namun Lin et al. (2011) di dalam penelitiannya tidak menemukan

hubungan yang signifikan antara manfaat yang dirasakan dan niat

untuk menggunakan internet (layanan e-Government di Gambia) untuk

memakai aplikasi.

Dari penelitian-penelitian yang sudah dilakukan sebelumnya, dapat

ditarik kesimpulan bahwa aplikasi e-SPT yang diterapkan oleh Dirjen

Pajak apabila dirasa memberikan manfaat kepada wajib pajak, maka

wajib pajak akan terus menggunakannya. Semakin bermanfaat aplikasi

e-SPT terhadap wajib pajak, maka wajib pajak akan terus

menggunakan e-SPT untuk melaporkan kewajiban perpajakannya.

H3 : Kebermanfaatan sistem memiliki pengaruh positif terhadap

penerapan e-SPT.

4. Pengaruh Kualitas Sistem Terhadap Penerapan E-SPT

Salah satu elemen model kesuksesan sistem yang dikembangakan

oleh DeLone dan McLean (1992) adalah kualitas sistem. Kualitas dari

suatu sistem menggambarkan apakah sistem tersebut layak untuk

digunakan serta akan menimbulkan kepuasan bagi penggunanya.

dari kualitas sistem Rail Ticketing System (RTS) terhadap kepuasan

pengguna.

Widyadinata dan Toly (2014) mengukur kualitas sistem dari

persepsi kecepatan akses dimana ditemukan bahwa sistem yang

memiliki akses dengan optimal mempengaruhi penggunaan e-filing

secara positif signifikan. Namun Sugihanti (2011) dan Wowor dkk.,

(2014) menemukan persepsi kecepatan tidak berpengaruh signifikan

terhadap wajib pajak pengguna e-filing.

Dari penelitian-penelitian terdahulu, dapat ditarik kesimpulan

bahwa jika sistem e-SPT dapat diakses dengan optimal oleh wajib

pajak, maka wajib pajak akan merasa puas dalam menggunakan sistem

tersebut. Sehingga semakin baik kualitas sistem e-SPT, maka kepuasan

wajib pajak akan meningkat dan penggunaan e-SPT akan meningkat

pula.

H4 : Kualitas sistem memiliki pengaruh positif terhadap penerapan

e-SPT.

5. Pengaruh Penerapan E-SPT Terhadap Efisiensi Proses Data

Penerapan e-SPT sebagai sarana pelaporan kewajiban

perpajakan secara elektronik akan memberikan banyak implikasi, salah

satunya adalah efisiensi proses data. Lingga (2012) dan Suryadi (2012)

menemukan bahwa penerapan e-SPT memiliki pengaruh positif yang

signifikan terhadap efektivitas pemrosesan data perpajakan. Sedangkan

yang positif signifikan antara penerapan e-SPT terhadap efisiensi

pengisian SPT menurut persepsi wajib pajak.

Namun, hasil serupa tidak ditemukan di dalam penelitian Mery

(2004) yang menyatakan bahwa penerapan e-SPT tidak berpengaruh

terhadap efektivitas pemrosesan data perpajakan. Penelitian lanjutan

dilakukan oleh Mokolinug dan Budiarso (2014) dimana kepraktisan

e-SPT tidak berpengaruh secara signifikan terhadap efisiensi pemrosesan

data perpajakan pada pengusaha kena pajak di Kota Tomohon.

Dari penelitian-penelitian terdahulu, dapat disimpulkan bahwa

penerapan e-SPT dapat mempengaruhi efisiensi proses data. Jika wajib

pajak menggunakan e-SPT untuk melaporkan kewajiban

perpajakannya, maka pemrosesan data meliputi input data, perhitungan

data, dan rekam ulang data akan menjadi lebih cepat dengan biaya dan

tenaga yang minim, sehingga wajib pajak akan merasa sangat terbantu.

Semakin efisien input data perpajakan yang dilakukan oleh wajib pajak

dengan menggunakan e-SPT, maka pengguna e-SPT juga akan

meningkat.

H5 : Penerapan e-SPT memiliki pengaruh positif terhadap efisiensi

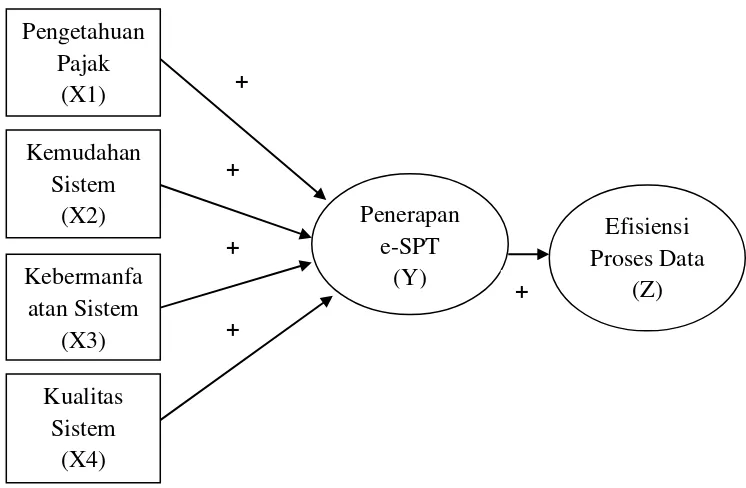

D. Model Penelitian

Gambar 2.1

Model Penelitian Pengetahuan

Pajak (X1)

Kualitas Sistem

(X4) Kemudahan

Sistem (X2)

Kebermanfa atan Sistem

(X3)

Penerapan e-SPT

(Y)

Efisiensi Proses Data

(Z) +

+

+

+

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Obyek penelitian yang digunakan di dalam penelitian ini adalah

Kantor Pelayanan Pajak (KPP) Pratama yang terdapat di wilayah Daerah

Istimewa Yoyakarta (DIY) yaitu KPP Pratama Yogyakarta, KPP Pratama

Sleman, KPP Pratama Bantul, KPP Pratama Wonosari dan KPP Pratama

Wates. Obyek penelitian digunakan sebagai wilayah penyebaran kuisioner

untuk mengetahui pengaruh pengetahuan pajak, kemudahan sistem,

kebermanfaatan sistem dan kualitas sistem terhadap penerapan e-SPT dan

implikasinya terhadap pemrosesan data.

B. Subyek Penelitian

Subyek dalam penelitian ini adalah wajib pajak yang terdaftar di

tiap-tiap KPP yang ada di wilayah DIY. Subyek yang digunakan untuk

menilai pengaruh pengetahuan pajak, kemudahan sistem, kebermanfaatan

sistem dan kualitas sistem terhadap penerapan e-SPT dan implikasinya

terhadap pemrosesan data adalah wajib pajak badan yang melakukan

pelaporan di tempat terdaftarnya.

C. Jenis Data

Penelitian ini merupakan penelitian asosiatif, yang bertujuan untuk

melihat pengaruh dua variabel atau lebih (Sugiyono, 2010). Sumber data

data yang berasal langsung dari responden yang dilakukan menggunakan

kuisioner atau wawancara (Sekaran, 2003). Data primer penelitian ini

berasal dari survei penyebaran kuesioner pada wajib pajak badan terdaftar

KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama Bantul,

KPP Pratama Wonosari dan KPP Pratama Wates yang dikumpulkan secara

khusus dan berkaitan langsung tentang permasalahan yang diteliti

Jenis data terbagi menjadi dua macam (Kuncoro, 2009) yaitu :

1. Data kualitatif, adalah data yang berbentuk deskriprtif atau

uraian lain dan pengukurannya tidak dapat mengggunakan skala

numerik.

2. Data kuantitatif, adalah data yang berbentuk skala numerik

atau angka-angka. Sehingga untuk bisa dilakukan pemrosesan

statistik, bentuk penelitan kualitatif harus disajikan dalam

angka-angka (kualitatif yang dikuantitatifkan).

Jenis data yang digunakan dalam penelitian ini berupa data

kualitatif yang dikuantitatifkan dengan menggunakan skala likert.

D. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan

metode non probability sampling. Pemilihan sampel dilakukan dengan

metode convinience sampling, yaitu teknik untuk mendapatkan sampel

dengan memperhatikan keinginan dan kenyamanan peneliti

(Kuncoro,2009). Dimana sampel yang akan diambil adalah wajib pajak

dan bersedia menjadi responden sehingga peneliti bisa menemukan

responden dengan mudah.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui metode survey dengan

cara membagikan kuisioner kepada responden. Kuisoner adalah daftar

pertanyaan tertulis yang telah dirumuskan untuk dijawab oleh responden

(Sekaran,2011).

Kuisioner disebar ke 5 KPP yang berada di Daerah Istimewa

Yogyakarta, yaitu KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP

Pratama Bantul, KPP Pratama Wonosari dan KPP Pratama Wates.

Kuesioner bersifat tertutup dimana jawaban telah disediakanoleh peneliti,

responden hanya memilih jawaban yang telah disediakan. Pengukuran

variabel menggunakan skala likert 1-5 poin. Jawaban dari setiap item

menggunakan gradasi sangat tidak setuju, tidak setuju, netral, setuju dan

sangat setuju.

F. Definisi Operasional Variabel Penelitian dan Pengukuran

1. E-SPT (Surat Pemberitahuan Elektronik)

E-SPT adalah aplikasi atau sistem yang digunakan oleh wajib pajak

sebagai alternatif untuk melaporkan kewajiban perpajakannya. E-SPT

merupakan bentuk elektronik dari SPT yang berbentuk kertas. Alat ukur

yang akan digunakan adalah dengan menggunakan kuisioner. Skala

Berdasarkan Penelitian yang dilakukan oleh Lingga (2012),

kuisioner yang digunakan untuk mengukur penerapan e-SPT adalah

sebagai berikut :

a.a. Aplikasi e-SPT membantu mengefisienkan berkas dalam

pemrosesan data perpajakan.

a.b. Pengarsipan data dapat dilakukan dengan lebih praktis apabila

menggunakan aplikasi e-SPT.

2. Efisiensi Proses Data

Efisiensi proses data adalah sumber daya yang diperlukan untuk

mengolah dan memanipulasi data untuk menjadi informasi dengan

biaya yang sedikit namun bisa mencapai hasil yang banyak. Alat ukur

yang akan digunakan untuk mengukur variabel efisiensi proses data

adalah dengan menggunakan kuisioner. Sedangkan skala yang

digunakan adalah skala likert 5 poin.

Lingga (2012), juga mengukur efisiensi proses data melalui

kuisioner sebagai berikut :

a. Penggunaan e-SPT dalam pemrosesan data perpajakan membantu

menghasilkan informasi yang jelas, akurat dan tepat waktu.

b. Jumlah SDM dalam proses penghitungan dan perekaman data perpajakan

dapat diminimalisir dengan menggunakan e-SPT.

c. Penggunaan aplikasi e-SPT dapat menghemat waktu dan biaya yang

3. Pengetahuan Pajak

Pengetahuan pajak adalah tingkat pemahaman yang dimiliki oleh

wajib pajak untuk memenuhi kewajiban perpajakannya berupa

mendaftar, menghitung, menyetor, dan melapor sesuai dengan

Ketentuan Umum Perpajakan (KUP) yang telah ditetapkan oleh Dirjen

Pajak. Alat ukur yang akan digunakan adalah dengan menggunakan

kuisioner dengan menggunakan skala likert 5 poin.

Berdasarkan penelitian yang dilakukan oleh Handayani dkk.,

(2011), pengetahuan perpajakan diukur melalui kuisioner sebagai

berikut :

a. Sanksi pajak akan dikenakan bagi wajib pajak yang tidak patuh

dan tidak melaksanakan kewajiban perpajakan.

b. Pajak yang dibayar dihitung berdasarkan Penghasilan Neto

dikurangi PTKP kemudian dikalikan dengan tarif yang berlaku.

c. Pengetahuan dan pemahaman peraturan pajak diperoleh dari

sosialisasi yang diadakan oleh KPP .

d. Pengetahuan dan pemahaman peraturan pajak diperoleh dari

training.

4. Kemudahan Sistem

Kemudahan sistem didefinisikan ketika pengguna dari suatu

sistem percaya bahwa untuk menggunakan sistem tersebut hanya

membutuhkan usaha yang sedikit. Usaha yang sedikit merujuk pada

mengoperasikan sistem tersebut. Alat ukur yang akan digunakan untuk

mengukur variabel ini adalah dengan menggunakan kuisioner. Skala

yang digunakan untuk mengukur adalah skala likert 5 poin.

Desmayanti (2012) mengukur persepsi kemudahan penggunaan

melalui kuisioner sebagai berikut :

a. E-SPT mudah untuk dipelajari.

b. E-SPT mudah untuk digunakan.

c. Interaksi dengan aplikasi e-SPT jelas dan terpahami.

d. Adaptasi dengan e-SPT mudah untuk dilakukan.

e. Dalam penggunaan e-SPT, mudah untuk menjadi terampil.

f. Menggunakan e-SPT untuk keseluruhan adalah mudah.

5. Kebermanfaatan Sistem

Kebermanfaatan sistem didefnisikan ketika pengguna dari suatu

sistem percaya bahwa sistem tersebut dapat memberikan keuntungan

bagi dirinya. Sistem yang dirasa dapat memberikan manfaat untuk

mencapai suatu tujuan pengguna, mengakibatkan pengguna akan terus

memakai sistem tersebut. Alat ukur yang digunakan untuk variabel

kebermanfaatan adalah dengan kuisioner sedangkan skalanya

menggunakan skala likert 5 poin.

Berdasarkan penelitian yang dilakukan oleh Desmayanti (2012),

persepsi kebermanfaatan sistem diukur melalui kuisioner sebagai

a. Performa pelaporan pajak akan meningkat jika

menggunakan e-SPT.

b. Pelaporan pajak akan lebih efektif apabila menggunakan

e-SPT.

c. Proses pelaporan pajak menjadi lebih sederhana jika

menggunakan e-SPT.

d. Produktivitas dapat ditingkatkan dengan menggunakan

e-SPT.

6. Kualitas Sistem

Kualitas sistem didefinisikan sebagai karakteristik yang melekat

sesuai dengan tujuan diciptakannya suatu sistem. Kualitas sistem

dijadikan sebagai indikator agar suatu sistem bisa diterapkan secara

konsisten dan disempurnakan sesuai dengan perkembangan zaman

sehingga sistem tersebut bisa mencapai keinginan dan tujuan

penggunanya. Alat ukur yang akan digunakan untuk mengukur

variabel kualitas sistem adalah dengan menggunakan kuisioner.

Sedangkan skala yang digunakan adalah skala likert 5 poin.

Kualitas sistem diukur oleh Kirana (2010) melalui kuisioner

sebagai berikut :

a. Data informasi yang dibutuhkan pengguna tersedia di

dalam aplikasi e-SPT.

b. Sistem e-SPT menyediakan informasi sesuai dengan

c. Informasi yang dihasilkan sistem e-SPT akurat, tidak bias

dan bebas dari kesalahan.

d. Informasi yang dibutuhkan pengguna dari aplikasi e-SPT

dapat diakses dalam waktu yang tepat.

e. Aplikasi e-SPT dapat memberikan informasi terkini.

f. Output e-SPT mudah dipahami pengguna karena disajikan

dalam bentuk yang tepat.

g. Penyajian informasi dalam sistem e-SPT jelas.

G. Uji Kualitas Instrumen dan Data

Pengujian kualitas instrumen data dilakukan sebelum pengujian

hipotesis. Adapun uji kualitas instrumen data yang dilakukan dalam

penelitian ini antara lain :

a.b.a.1. Uji Validitas

Uji validitas merupakan suatu ukuran yang menunjukan ketepatan

dan kecermatan suatu alat ukur. Instrument dapat dikatakan valid

apabila menghasilkan hasilukur sesuai dengan apa yang diinginkan.Uji

validitas dalam penelitian ini dilakukan dengan melihat nilai pearson

correlation yang dihasilkan. Apabila pearson correlation > 25%, maka

instrument dikatakan valid (Nazaruddin dan Basuki, 2016). Menurut

Ghazali (2009) suatu kuesioner dikatakan akurat apabila pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang diukur

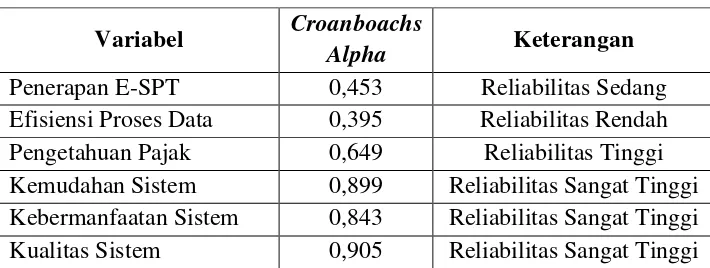

a.b.a.2. Uji Reliabilitas

Uji Reliabilitas adalah pengujian untuk mengukur kuesioner yang

menunjukan sejauh mana stabilitas dan konsistensi alat ukur yang

digunakan. Uji reliabilitas ini dilakukan dengan menggunakan

koefisien Cronbach Alpha untuk semua variabel. Koefisien Cronbach

Alpha yaitu koefisien yang menunjukan seberapa baik suatu instrumen

berkorelasi positif dengan item lainnya.

Menurut Ghazali (2009) kuesioner dikatakan reliabel apabila

jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil

dari waktu ke waktu. Apabila Koefisien Cronbach Alpha yang

dihasilkan > 0,70 maka dapat dikatakan bahwa instrumen yang

digunakan reliabel (Sekarran dalam Nazaruddin dan Basuki, 2016).

Sedangkan Guilford (1956:145) mengkategorikan koefisien

reliabilitas sebagai berikut :

a. Jika koefisien croanboachs alpha yang dihasilkan antara 0,80 – 1,00

maka dapat dikategorikan sebagai reliabilitas sangat tinggi.

b. Jika koefisien croanboachs alpha yang dihasilkan antara 0,60 – 0,80

maka dapat dikategorikan sebagai reliabilitas tinggi.

c. Jika koefisien croanboachs alpha yang dihasilkan antara 0,40 – 0,60

d. Jika koefisien croanboachs alpha yang dihasilkan antara 0,20 – 0,40

maka dapat dikategorikan sebagai reliabilitas rendah.

H. Uji Hipotesis dan Analisa Data

1. Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah dengan

metode regresi linear berganda (multiple regression) dimana analisis

ini digunakan untuk mengetahui hubungan antara variabel independen

pengetahuan perpajakan, kemudahan sistem, kebermanfaatan sistem,

dan kualitas sistem terhadap variabel dependen yaitu penerapan e-SPT.

Serta metode regresi linear sederhana untuk mengetahui hubungan

antara variabel independen penerapan e-SPT terhadap variabel

dependen kedua, yaitu efisiensi proses data. Dari penjelasan diatas,

maka dapat ditari kesimpulan bahwa di dalam penelitian ini terdapat

dua persamaan, yaitu :

……(1)

………...(2)

Keterangan :

ESPT = Penerapan e-SPT

EPD = Efisiensi Proses Data

α = Konstanta

β = Koefisien Regresi

PP = Pengetahuan Perpajakan

KBS = Kebermanfaatan Sistem

KLS = Kualitas Sistem

= Error Term

a. Uji Koefisien Determinasi ( R2

dan Adjusted R2

)

Uji ini digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi antara 0 dan 1.Nilai koefisien determinasi

yang kecil mengindikasikan terbatasnya kemampuan variabel

independen dalam menjelaskan variabel dependen. Nilai koefisien

determinasi yang semakin mendekati angka 1 menandakan bahwa

kemapuan variabel independen dalam menjelaskan variabel

dependen semakin jelas.

b. Uji Signifikansi (Uji Nilai F)

Uji nilai F dilakukan untuk mengetahui apakah semua variabel

independen memengaruhi variabel dependen secara bersama-sama.

Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika

nilai sig < 0,05 maka terdapat pengaruh variabel independen

terhadap variabel dependen secara bersama-sama.

c.Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing

variabel independen terhadap variabel dependennya. Kriteria dalam

penerimaan hipotesis adalah sebagai berikut:

maka hipotesis diterima.

2) Jika nilai sig > alpha (0,05) dan tidak searah dengan

hipotesis maka hipotesis ditolak.

2. Analisa Data

a. Statistik Deskriptif

Statistik deskriptif berfungsi untuk menunjukkan gambaran

secara statistik data yang diteliti meliputi jumlah data, mean,

standar deviasi dan nilai variasi (variance) dari masing-masing

variabel penelitian. Maksimum-minimum digunakan untuk melihat

nilai minimum dan maksimum dari polpulasi sedangkan jarak

(range) digunakan untuk melihat selisih antara nilai maksimum

dan minimum. Mean digunakan untuk menilai besar rata-rata

populasi yang diperkirakan dari sampel. Standar deviasi digunakan

untuk menilai dispersi rata-rata dari sampel. Nilai variasi data

(variance) digunakan untuk menilai tingkat variasi dari suatu data.

b. Uji Asumsi Klasik

c.1)Uji Normalitas

Uji normalitas data digunakan untuk menentukan apakah

data yang telah dikumpulkan berdistribusi normal atau diambil

dari populasi normal. Uji normalitas dalam penelitian ini

menggunakan One Sample Kormogrov-Smirnov Test. Dasar

pengambilan keputusan dilihat dari nilai sig. Unstandardized

disimpulkan bahwa residual menyebar normal, dan jika nilai

sig < 5%, maka dapat disimpulkan bahwa residual menyebar

tidak normal (Nazaruddin dan Basuki, 2016).

c.2)Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah

terdapat model regresi yang berkorelasi dengan variabel bebas

dalam penelitian. Pendeteksian multikolinearitas dapat dilihat

dari nilai Variance Inflation Factors (VIF). Apabila nilai VIF <

10 maka tidak terdapat multikolinearitas dalam variabel bebas,

begitu pula sebaliknya (Nazaruddin dan Basuki, 2016).

c.3)Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah

dalam model regresi terjadi ketidaksamaan variance residual

satu pengamatan ke pengamatan lain. Uji heteroskedastisitas

dalam penelitian ini menggunakan uji glesjer, dengan cara

melihat nilai sig yang dihasilkan. Apabila nilai sig > 5%, maka

dapat dikatakan terbebas dari heteroskedastisitas (Nazaruddin

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Obyek dalam penelitian ini adalah KPP Pratama yang berada di

wilayah DIY, yaitu KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP

Pratama Bantul, KPP Pratama Wonosari dan KPP Pratama Wates.

Sedangkaan Subyek Penelitian ini adalah wajib pajak badan yang terdaftar

di tiap-tiap KPP. Penelitian dilakukan mulai dari Bulan September sampai

dengan November 2016.

Penyebaran angket kuisioner dilakukan pertama kali di KPP

Pratama Sleman yang dilakukan pada 12-15 September dengan total

responden sebanyak 40 orang. Dilanjutkan dengan penelitian di

lingkungan KPP Pratama Wonosari yang dilaksanakan pada 20-30

Oktober 2016 dengan total perolehan responden sebanyak 38 orang.

Obyek penelitian selanjutnya yaitu KPP Pratama Yogyakarta yang

dilakukan tanggal 2-8 November 2016 dan memperoleh sebanyak 45

responden.

Tanggal 8-16 November 2016, penyebaran angket kuisioner

dilakukan di KPP Pratama Wates dengan total 42 responden. Kemudian

obyek penelitian terakhir yaitu KPP Pratama Bantul dengan jumlah

responden sebanyak 63 orang yang dilaksanakan pada 17-28 November

2016. Berdasarkan hasil pelaksanaan penelitian tersebut, dapat dilakukan

Tabel 4.1

Sebaran Kuisioner Berdasarkan Obyek Penelitian

No Obyek Penelitian Jumlah Responden

1 KPP Pratama Sleman 40 Responden 2 KPP Pratama Wonosari 38 Responden 3 KPP Pratama Yogyakarta 45 Responden 4 KPP Pratama Wates 42 Responden 5 KPP Pratama Bantul 63 Responden

Total 228 Responden

Penyebaran kuisioner yang dilakukan mendapatkan tanggapan

yang baik dari setiap responden yang diminta untuk mengisi angket,

sehingga tidak ada kuisioner yang hilang atau tidak kembali. Dari total 228

kuisioner yang dapat disebar oleh peneliti, terdapat 102 kuisioner yang

tidak dapat diolah, dimana 23 kuisioner tidak tepat sasaran karena

responden yang didapatkan adalah wajib pajak pribadi. Sedangkan 79

lainnya rusak atau tidak memenuhi kriteria sehingga tidak dapat diolah.

Dari hasil penerimaan kuisioner tersebut, dapat dilakukan analisis data

yang dirangkum kedalam tabel 4.2.

Tabel 4.2

Karakteristik Responden Berdasarkan Sebaran Kuisioner

B

Berdasarkan data diatas, dari 126 instrumen yang dapat diolah

dapat diperoleh informasi sebagai berikut :

Keterangan Jumlah Persentase

Kuisioner disebar 228 100%

Tabel 4.3

Karakteristik Responden Berdasarkan Kelengkapan Identitas

Tabel diatas menunjukkan bahwa dari 126 kuisioner yang dapat

diolah, sebanyak 84 atau 66,7% responden memilih untuk tidak mengisi

identitasnya. Sedangkan yang memilih melengkapi identitasnya hanya 2

responden dengan persentase sebesar 1,6%. Sisanya sebanyak 40

responden atau 31,7% mengisi identitas, namun tidak melengkapinya.

Adapun responden yang tidak melengkapi pengisian identitas dapat dilihat

secara terperinci pada tabel 4.4.

Tabel 4.4

Karakteristik Responden Berdasarkan Ketidaklengkapan Identitas

Karakteristik responden yang ditunjukkan berdasarkan

ketidaklengkapan pengisian identitas dapat diklasifikasikan menjadi 6

kategori, yaitu yang mengisi nama instansi saja, nama dan Nomor Pokok

Wajib Pajak (NPWP), nama dan nomor telepon instansi, NPWP instansi Keterangan Jumlah Kuisioner Persentase Tidak Mengisi Identitas 84 66,7% Megisi Identitas Lengkap 2 1,6% Mengisi Identitas Tidak Lengkap 40 31,7%

Total 126 100%

Keterangan Jumlah Kuisioner Persentase

Nama Instansi 20 50%

Nama dan NPWP Instansi 5 12,5% Nama dan Nomor Telpon Instansi 10 25%

NPWP Instansi 3 7,5%

saja, NPWP dan nomor telepon instansi atau yang mengisi nomor telepon

saja.

Dari 40 responden atau sebesar 100% yang tidak melengkapi

identitasnya, sebanyak 20 responden hanya mengisi nama instansi asal

untuk identitasnya dengan presentase sebesar 50%. Lalu sebanyak 5 atau

12,5% responden yang mengisi item pertanyaan nama dan NPWP

instansinya. Sedangkan yang mengisi nama dan nomor telpon instansi

dilakukan oleh 10 atau 25% responden.

Kemudian sebanyak 3 atau 7,5% responden yang mengisi item

pertanyaan NPWP instansi sebagai identitasnya, dan 5 responden atau

12,5% lainnya hanya mengisi item pertanyaan nomor telpon instansi. Dari

penyebaran kuisioner yang dilakukan, tidak ditemukan responden yang

mengisi item pertanyaan NPWP dan nomor telpon instansi sebagai

identitasnya.

Tabel 4.5

Karakteristik Responden Berdasarkan Kedudukan di Instansi Asal

Karakteristik lainnya dapat diketahui melalui jabatan atau

kedudukan responden dari instansi asalnya. Dari total 126 responden atau

100%, sebanyak 19 responden atau 15% menjabat sebagai direktur di

instansi asalnya. Pada posisi bagian keuangan dan administrasi, dapat Keterangan Jumlah Kuisioner Persentase

Direktur 19 15%

Bagian Keuangan dan Administrasi 71 56%

Konsultan Pajak 4 3%

diidentifikasi sebanyak 71 responden atau 56%. Sedangkan yang memiliki

posisi sebagai konsultan pajak, dapat diidentifikasi sebanyak 4 responden

atau 3%. Sebanyak 32 responden atau 25% sisanya memiliki jabatan selain

dari yang telah disebutkan.

B. Uji Kualitas Instrumen dan Data

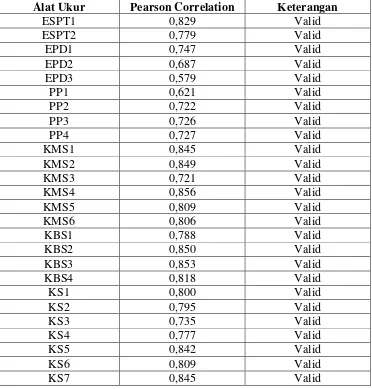

1. Uji Validitas

Tabel 4.6 Hasil Uji Validitas

Alat Ukur Pearson Correlation Keterangan