IMPREST FUND PADA PT. TELEKOMUNIKASI INDONESIA, Tbk. WITEL D.I YOGYAKARTA

Oleh : Tri Indah Mulyani

20133030023

PROGRAM STUDI AKUNTANSI TERAPAN (D3) PROGRAM VOKASI

i

IMPREST FUND PADA PT. TELEKOMUNIKASI INDONESIA, Tbk. WITEL D.I YOGYAKARTA

Oleh : Tri Indah Mulyani

20133030023

PROGRAM STUDI AKUNTANSI TERAPAN (D3) PROGRAM VOKASI

ii

Nama : Tri Indah Mulyani

NIM : 20133030023

Judul Tugas Akhir :Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund Pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

Menyatakan bahwa tugas akhir ini merupakan hasil kerja sendiri dan sepanjang pengetahuan saya tidak berisi materi yang di publikasikan atau di pergunakan sebagai persyaratan penyelesaian studi di perguruan tinggi oleh orang lain, kecuali pada bagian-bagian tertentu yang saya ambil sebagai acuan atau kutipan dalam naskah ini dan di sebutkan dalam daftar pustaka. Apabila terbukti pernyataan ini tidak benar, sepenuhnya menjadi tanggungjawab saya.

Yogyakarta, 22 Agustus 2016

iii yang diberi ilmu pengetahuan beberapa derajat”.

iv

judul : “Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund Pada

PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta” . Tugas akhir ini diajukan sebagai salah satu syarat untuk menyelesaikan studi Program Vokasi Akuntansi Terapan Universitas Muhammadiyah Yogyakarta.

Dalam penyusunan Tugas Akhir ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini Penulis mengucapkan terima kasih kepada :

1. Bapak Sukamta, ST., M.T selaku Direktur Program Vokasi Universitas Muhammadiyah Yogyakarta.

2. Ibu Barbara Gunawan, SE., M.Si., Ak.,CA selaku Kepala Prodi Akuntansi Terapan Program Vokasi Universitas Muhammadiyah Yogyakarta.

3. Ibu Desi Susilawati, SE., M.Sc Selaku dosen pembimbing yang selalu membimbing penulis dari awal hingga akhir penulisan laporan.

4. Bapak Dang Hadianto selaku Manager Finance PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta.

5. Bapak Untoro Budi Yuwono, Ibu Endah Pangastuti, dan Ibu Mimien Koesmijati selaku pembimbing pada bagian Finance Service.

v

telah banyak membantu dalam menyelesaikan Laporan ini.

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih banyak kekurangan. Oleh karena itu, saran dan kritik yang membangun sangat diharapkan sebagai bahan perbaikan di masa yang akan datang. Semoga laporan Tugas Akhir ini dapat bermanfaat bagi Penulis khususnya dan dapat digunakan serta dijadikan bahan referensi bagi semua pihak yang berkepentingan.

Yogyakarta, 24 Agustus 2016

vi

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv

MOTTO ...v

INTISARI ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ...x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Batasan Masalah...5

C. Rumusan Masalah ...5

D. Tujuan Penelitian ...5

E. Manfaat Penelitian ...5

F. Metode Penelitian...6

BAB II DASAR TEORI A. Deskripsi Teori ...9

1. Pengertian Sistem Pengendalian Internal ...9

2. Unsur Sistem Pengendalian Internal ...10

3. Tujuan Pengendalian Internal ...14

4. Prosedur Pemahaman Sistem Pengendalian Internal ...15

5. Sistem Pengendalian Internal Pengeluaran Kas ...16

6. Sistem Akuntansi Pengeluaran Kas Dengan Cek ...18

7. Sistem Akuntansi Pengeluaran Kas Dengan Dana Kas Kecil ...22

vii

D. Gambar Struktur Organisasi Perusahaan ...36

E. Sistem dan Prosedur Kerja ...38

BAB IV HASIL PENELITIAN A. Prosedur Pengeluaran Kas Imprest Fund ...51

B. Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund ...72

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...77

B. Saran ...78

DAFTAR PUSTAKA ...79

viii

ix 2. Invoice/Kuitansi

3. Daftar Pertanggungan Uang Kas 4. Surat Permintaan Pembayaran (SPP) 5. Checklist Verifikasi Pajak

6. Lembar Verifikasi Imprest Fund 7. Pertanggungan Imprest Fund 8. Memo Jurnal

vi

(2) mengetahui sistem pengendalian internal pengeluaran kas imprest fund yang telah diterapkan pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta.

Metode pengumpulan data yang digunakan adalah observasi, wawancara, dan dokumentasi. Metode analisis data yang digunakan adalah metode analisis deskriptif kualitatif.

Hasil dari penelitian ini dapat disimpulkan bahwa: (1) prosedur pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta sudah berjalan dengan baik dan sudah tersistem dalam peralatan atau teknologi yang digunakan. (2) Sistem pengendalian internal pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta sudah berjalan dengan baik, namun terdapat sedikit kendala. Kendala yang terjadi pada perusahaan ini berkaitan dengan unsur pengendalian internal yaitu struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas, dimana pada salah satu fungsi bagian operasi terdapat 1 posisi yang kosong dibagian office 3 finance service sampai sekarang dan belum ada penggantinya, sehingga pembebanan tugas pekerjaan pada karyawan office 2 finance service semakin bertambah.

vii

(2) To understand the internal control systems for imprest cash fund expenditure that has been applied in PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta.

Data collection method that had been used was observation, interviews, and documentation. Data analysis that had been used was qualitative description analysis methods.

The conclutions of this study: (1) the procedures of cash expenditure imprest fund system in PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta is already well underway and already systematic in equipment or technology that had been used. (2) the internal control systems for imprest cash fund expenditure in PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta is already well underway. However, there are a constraint. The constraint that occur in the company related to the elements of internal control, it is the organizational structure that separates the functional responsibilities explicitly, there has been a vacant position on one part of operational function which is in Office 3 Finance Service and up until now has not has any replacement yet. Beause of this situation, work overload of the employees of Office 2 Finance Service is increasing.

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha yang semakin pesat menuntut Indonesia sebagai negara yang berkembang untuk ikut serta dalam melakukan pembangunan. Pembangunan-pembangunan tersebut mendorong terciptanya pertumbuhan ekonomi di berbagai sektor, terutama di sektor dunia bisnis.

Pertumbuhan ekonomi dan perkembangan dunia bisnis di zaman global ini menuntut semua perusahaan untuk memperoleh keuntungan yang maksimal. Tujuan tersebut dapat dicapai apabila suatu manajemen dapat mengatur segala sesuatu yang berkaitan dengan kegiatan atau transaksi yang telah di lakukan perusahaan. Salah satu bentuk manajemen itu adalah sistem pengendalian internal. Sistem pengendalian internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong di patuhinya kebijakan manajemen. (Mulyadi, 2008)

Pengendalian internal memberikan jaminan yang memadai bahwa aset perusahaan di lindungi dan di gunakan untuk pencapaian tujuan usaha, informasi bisnis akurat, dan karyawan mematuhi peraturan dan ketentuan. (Abdul Halim, 2008)

penyalahgunaan. Ada empat sasaran atau tujuan pengendalian internal, yaitu efektivitas dan efisiensi operasi, keandalan pelaporan keuangan, ketaatan terhadap hukum dan peraturan yang berlaku, dan pengamanan aset. (Rama dan Jones, 2008)

Sistem pengendalian internal mengatur pembagian tanggungjawab dan otorisasi yang dapat menunjang tujuan pengamanan aset. Menurut Mulyadi (2008), bahwa ada empat unsur-unsur pokok dalam sistem pengendalian internal, yaitu struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas, sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya, praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, karyawan yang mutunya sesuai dengan tanggungjawabnya. Adanya sistem pengendalian internal di harapkan penyelewengan maupun penyalahgunaan kekayaan perusahaan dapat di hindari.

Pengertian kas menurut buku Pedoman Standar Akuntansi Keuangan (PSAK) No.2 adalah: kas terdiri dari saldo kas (cash on hand) dan rekening giro dan setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid berjangka pendek dan dengan cepat dapat di jadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta adalah salah satu perusahaan BUMN (Badan Usaha Milik Negara) yang bergerak dalam bidang pelayanan jasa & telekomunikasi yang setiap periode pasti melakukan kegiatan pembelian untuk dapat tetap menjalankan kegiatan operasional perusahaan. Pembelian tersebut tentu berkaitan dengan pengeluaran kas oleh PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

Aktivitas pengeluaran kas yang telah di lakukan oleh PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta berupa pertanggungan kas baik dari KAKANDATEL (Kepala Kantor Daerah Telekomunikasi) maupun KAKANCATEL (Kepala Kantor Cabang Telekomunikasi) beserta area pelayanannya. Kegiatan operasional itu di antaranya adalah untuk pembayaran hak-hak karyawan, pembayaran biaya iklan dan promosi, pembayaran Jamkespen, perawatan aktiva tetap, pembelian peralatan, pemeliharaan gedung dan kantor, pembelian spare part dan lainnya. Kegiatan operasional sehari hari perusahaan jumlahnya sangat besar, sehingga Unit Finance Service harus menyediakan kas yang cukup besar dan mengelola kas tersebut dalam perusahaan.

berjalan dengan baik. Namun, terdapat sedikit kendala. Kendala yang terjadi pada perusahaan ini berkaitan dengan unsur pengendalian internal yaitu Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas dimana pada salah satu fungsi bagian operasi terdapat 1 posisi yang kosong di bagian officer 3 finance service sampai sekarang dan belum ada penggantinya, sehingga pembebanan tugas pekerjan yang di lakukan oleh karyawan bagian officer 2 finance service semakin bertambah. Sistem pengendalian internal pengeluaran kas yang memadai sangat di butuhkan agar dapat menghilangkan atau setidaknya mengurangi kendala tersebut untuk memberikan perlindungan dan pengamanan terhadap pengelolaan kas agar nantinya perusahaan dapat menjalankan Sistem Pengendalian Internal Pengeluaran Kas dengan efektif.

B. Batasan Masalah

Batasan masalah pada penelitian ini adalah “Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund Pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta”.

C. Rumusan Masalah

Berdasarkan pembatasan masalah di atas maka perumusan permasalahan yang akan dikaji adalah:

1. Bagaimana Prosedur Pengeluaran Kas Imprest Fund pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

2. Bagaimana Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund yang di terapkan pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk Mengetahui Prosedur Pengeluaran Kas Imprest Fund pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

2. Untuk mengetahui Sistem Pengendalian Internal pengeluaran kas Imprest Fund yang telah di terapkan pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

E. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini di harapkan dapat memberikan solusi bagi perusahaan terkait Sistem Pengendalian Internal khususnya Pengeluaran Kas Imprest Fund pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

2. Bagi Pembaca

a. Menambah referensi tentang sistem pengendalian internal pada siklus pengeluaran kas.

b. Menambah pengetahuan tentang bagaimana Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

F. Metode Penelitian

1. Tempat dan waktu penelitian

Penelitian ini akan di laksanakan di PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta dan penelitian ini di laksanakan pada bulan Mei 2016. 2. Jenis penelitian

Penelitian ini bersifat deskriptif karena bermaksud untuk mengukur dan mengevaluasi data yang ada berupa Sistem Pengendalian Internal Pengeluaran Kas Imprest Fund Pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

Observasi yaitu pengumpulan data dengan cara mengadakan penelitian secara langsung pada perusahaan yang menjadi obyek penelitian dengan maksud untuk mengetahui dan meyakini kebenaran dari data dan keadaan tempat kerja serta sistem dan prosedur yang telah di buat apakah telah di laksanakan dengan baik. b) Wawancara

Wawancara atau interview yaitu pengumpulan data dengan cara mewawancarai personal manajemen yang mempunyai wewenang dalam memberi data yang penulis butuhkan untuk mendukung penelitian. Pertanyaan yang di ajukan sesuai dengan daftar pertanyaan yang telah di susun sebelumnya.

c) Dokumentasi

Dokumentasi adalah teknik pengumpulan data untuk melihat data-data secara jelas asli karena sesuai arsip yang ada di perusahaan. Dokumen tersebut di antaranya mengenai profil PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta bukti pengeluaran kas kecil, dan dokumen-dokumen dan penelitian terdahulu yang berkaitan dengan pengendalian internal.

4. Metode Analisis Data

Analisis data adalah cara-cara mengolah data yang terkumpul untuk kemudian dapat memberikan interpretasi, dalam pengolahan data ini yang digunakan untuk menjawab adalah masalah yang dirumuskan.

mengenai pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

Data yang diperoleh dalam penelitian ini selanjutnya di kumpulkan dan di analisa, membandingkan data dan mengecek kembali suatu data yang di peroleh, kemudian data tersebut di periksa keabsahannya. Memeriksa keabsahan data dapat di lakukan dengan:

a) Membandingkan data hasil wawancara dan pengamatan.

b) Membandingkan data hasil wawancara dengan isi suatu dokumen yang berkaitan.

BAB II

LANDASAN TEORI

A. Deskripsi Teori

1. Pengertian Sistem Pengendalian Internal

Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi entitas, manajemen dan personel lainnya, yang di rancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran, yaitu efektifitas dan efisiensi operasi, keandalan pelaporan keuangan, dan ketaatan terhadap hukum dan peraturan yang berlaku.

Sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran-ukuran yang di koordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong di patuhinya kebijakan manajemen. (Mulyadi, 2008)

Tujuan sistem pengendalian internal menurut definisi tersebut adalah: menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong di patuhinya kebijakan manajemen.

a) Pengendalian Internal Akuntansi (Internal Accounting Control)

Pengendalian internal akuntansi meliputi persetujuan, pemisahan antara fungsi operasi, penyimpanan dan pencatatan serta pengawasan fisik atas kekayaan.

b) Pengendalian Internal Administrasi (Internal Administratife Control)

Pengendalian internal administrasi meliputi peningkatan efisiensi usaha, dan mendorong di patuhinya kebijakan pimpinan, misalnya analisis statistik, studi waktu dan gerak, program pelatihan, dan pengadaan mutu kegiatan perusahaan.

2. Unsur Sistem Pengendalian Internal

Menurut Mulyadi (2008), Unsur pokok sistem pengendalian internal adalah: a) Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas. b) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

c) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d) Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Berikut ini akan diuraikan secara rinci setiap unsur pokok sistem pengendalian internal tersebut.

adanya suatu pengawasan yang baik, hendaknya struktur organisasi dapat memisahkan fungsi-fungsi operasionalnya, penyimpanan, dan pencatatan. Pembagian tanggungjawab fungsional dalam organisasi ini di dasarkan pada prinsip-prinsip berikut ini:

a) Harus di pisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

b) Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi.

Hasilnya adalah merupakan struktur organisasi, yaitu kerangka dari organisasi yang menunjukkan tugas-tugas, tanggungjawab dan tata hubungan yang terdapat diantara bagian yang satu dengan lainnya. Struktur organisasi perusahaan haruslah memungkinkan adanya koordinasi usaha di antara semua satuan dan jenjang untuk mengambil tindakan-tindakan yang dapat mencapai suatu tujuan umum.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Oleh karena itu, dalam organisasi harus di buat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

Menurut James (2007), Tujuan dari otorisasi adalah untuk memastikan bahwa semua transaksi yang di proses oleh sistem informasi valid dan sesuai dengan tujuan pihak manajemen.

Formulir atau dokumen merupakan salah satu media yang di gunakan sebagai bukti transaksi. Kemudian bukti transaksi tersebut di gunakan sebagai dasar untuk melakukan pencatatan transaksi ke catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data yang di rekam dalam formulir di catat dalam catatan akuntansi dengan tingkat ketelitian dan keandalan (reliability) yang tinggi. Dengan demikian sistem otorisasi akan menjamin di hasilkannya dokumen pembukuan yang dapat di percaya bagi proses akuntansi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Setelah truktur organisasi dan sistem wewenang serta prosedur pembukuan di susun dengan baik, maka di perlukan adanya praktik-praktik yang sehat untuk menjalankannya. Menurut Mulyadi (2010), Adapun cara-cara yang dapat di tempuh oleh perusahaan dalam melaksanakan praktik yang sehat adalah:

a) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus di pertanggungjawabkan oleh yang berwenang.

c) Setiap transaksi tidak boleh di laksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang lain atau unit organisasi lain.

d) Perputaran jabatan (job rotation) yang di adakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan di antara mereka dapat di hindari.

e) Keharusan pengambilan cuti bagi karyawan yang berhak. Selama cuti, jabatan karyawan yang bersangkutan di gantikan sementara oleh pejabat lain, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan, di harapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

f) Secara periodik di adakan pencocokan fisik kekayaan dengan catatannya. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus di adakan pencocokan atau rekonsiliasi antara kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut.

4) Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Unsur mutu karyawan merupakan unsur sistem pengendalian internal yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat di kurangi sampai batas minimun, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat di andalkan.

Menurut Committee Of Sponsoring Organization (COSO), unsur pengendalian internal meliputi:

a) Lingkungan pengendalian (Control Environment). b) Penilaian resiko (Risk Assesment).

c) Prosedur pengendalian (Control Procedure). d) Pemantauan (Monitoring).

e) Informasi & komunikasi (Information and Communication).

3. Tujuan Pengendalian Internal

Ada empat tujuan sistem pengendalian internal yaitu: a) Menjaga kekayaan organisasi.

b) Mengecek ketelitian dan keandalan data akuntansi. c) Mendorong efisiensi.

d) Mendorong di patuhinya kebijakan manajemen.

kebijakan serta prosedur yang telah di tetapkan oleh pihak manajemen. James (2007)

4. Prosedur Pemahaman Sistem Pengendalian Internal

Sistem pengendalian internal yang di gunakan dalam suatu entitas merupakan faktor yang menentukan keandalan laporan keuangan yang di hasilkan oleh entitas. Sebelum auditor melakukan pemeriksaan terhadap laporan keuangan diwajibkan atasnya untuk memahami struktur pengendalian internal entitas.

Menurut COSO (Committee Of Sponsoring Organization), pemahaman sistem pengendalian internal mencakup:

1) Memahami lingkungan pengendalian.

2) Memahami desain kebijakan dan prosedur masing-masing komponen SPI. 3) Mengevaluasi penerapan kebijakan dan prosedur.

Pemahaman di lakukan dengan cara :

1) Review pengalaman dengan klien dalam penugasan audit sebelumnya. 2) Wawancara dengan manajemen, staff, serta personel pelaksana. 3) Inspeksi dokumen dan catatan.

4) Observasi aktivitas dan operasi perusahaan.

5. Sistem Pengendalian Internal Pengeluaran Kas.

Sistem pengendalian internal yang baik dalam sistem pengeluaran kas mensyaratkan agar di libatkan pihak luar (bank) ikut serta dalam mengawasi kas perusahaan dengan cara sebagai berikut:

a) Semua penerimaan kas harus di setor ke bank pada hari yang sama. b) Semua pengeluaran kas di lakukan dengan cek.

c) Pengeluaran yang tidak dapat di lakukan dengan cek (karena jumlahnya kecil) di lakukan dengan dana kas kecil yang di selenggarakan dengan imprest system. Mulyadi (2010)

Beberapa prosedur yang di laksanakan oleh auditor internal dapat memberikan bukti langsung tentang salah saji material mengenai saldo atau golongan transaksi tertentu. Kategori-kategori prosedur pengendalian internal mencakup pengendalian internal catatan kegiatan operasional dari harta atau kekayaan perusahaan. Menurut Horngren, Harrison, Bamber (2005), prosedur pengendalian internal antara lain:

a) Kompeten, dapat di andalkan, dan karyawan yang etis.

b) Pemberian tugas dan tanggungjawab (Assign Responsibilities). Dalam suatu bisnis yang memiliki pengendalian intern yang baik, tidak ada tugas penting yang diacuhkan. Setiap karyawan memiliki tanggungjawab tertentu.

c) Pemisahan wewenang.

Auditor internal adalah karyawan perusahaan itu sendiri. Mereka memastikan bahwa para karyawan mengikuti kebijakan perusahaan dan operasinya berjalan dengan efisien.

Audit eksternal merupakan bagian yang terpisah dari perusahaan. Mereka ini di sewa untuk menentukan bahwa laporan keuangan perusahaan sudah sesuai dengan prinsip-prinsip akuntansi yang lazim.

e) Arsip dan pencatatan atau dokumen.

Arsip dan pencatatan bisnis menyediakan rincian transaksi bisnis. Arsip meliputi faktur dan slip permintaan pembelian, pencatatan meliputi penjurnalan dan buku besar.

f) Perangkat elektronik dan pengendalian komputer.

Sistem akuntansi tidak terlalu di dasarkan atas arsip tetapi lebih pada perangkat penyimpanan digital.

g) Pengendalian lainnya.

1) Perusahaan menyimpan dokumen penting dalam brangkas tahan api. Alarm anti pencuri akan melindungi bangunan, dan kamera keamanan akan melindungi properti lainnya.

2) Banyak perusahaan membeli fidelity bonds terhadap para kasir. fidelity bonds yaitu polis asuransi yang akan memberikan ganti rugi kepada perusahaan atas setiap kerugian akibat pencurian oleh karyawan.

6. Sistem Akuntansi Pengeluaran Kas dengan Cek.

Pengeluaran kas dalam perusahaan di lakukan dengan menggunakan cek. Pengeluaran kas yang tidak dapat di lakukan dengan cek (biasanya karena jumlahnya relatif kecil), di laksanakan melalui dana kas kecil yang di selenggarakan dengan salah satu di antara dua sistem, yaitu fluctuating-fund-balance system dan imprest system. Mulyadi (2010)

a) Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian internal, yaitu:

1) Dengan di gunakannya cek atas nama, pengeluaran cek akan dapat di terima oleh pihak yang namanya sesuai dengan yang di tulis pada formulir cek dengan demikian, pengeluaran kas dengan cek menjamin di terimanya cek tersebut oleh pihak yang di maksud oleh pihak pembayar.

2) Di libatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas perusahaan. Dengan di gunakannya cek dalam setiap pengeluaran kas perusahaan, transaksi pengeluaran kas di rekam juga oleh bank, yang secara periodik mengirimkan rekening koran bank (bank statement) kepada perusahaan nasabahnya. Rekening koran bank inilah yang dapat di gunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi kas perusahaan yang di rekam di dalam jurnal penerimaan dan pengeluaran kas.

yang mengeluarkan cek dengan dapat di gunakannya cancelled check sebagai tanda terima kas dari pihak yang menerima pembayaran.

b) Dokumen yang di gunakan.

Dokumen yang di gunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Bukti kas keluar.

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen tersebut. Dokumen ini berfungsi sebagai surat pemberitahuan (remittance advice) yang dikirim kepada kreditur dan berfungsi pula sebagai dokumen sumber bagi pencatatan berkurangnya utang.

2) Cek.

Dari sudut sistem informasi akuntansi, cek merupakan dokumen yang di gunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek.

3) Permintaan cek (check request).

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. c) Catatan akuntansi yang digunakan.

Catatan akuntansi yang digunakan dalam sistem pengeluaran kas dengan cek yaitu:

Dalam pencatatan utang dengan account payable system, untuk mencatat transaksi pembelian digunakan jurnal pembelian dan untuk mencatat pengeluaran kas di gunakan jurnal pengeluaran kas.

2) Register cek (check register).

Dalam pencatatan utang dengan voucher payable system, transaksi untuk mencatat transaksi pembelian digunakan dua jurnal, yaitu register bukti kas keluar dan register cek. Register bukti kas keluar di gunakan untuk mencatat utang yang timbul, sedangkan register cek di gunakan untuk mencatat pengeluaran kas dengan cek.

d) Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Fungsi yang memerlukan pengeluaran kas.

Jika suatu fungsi memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan untuk biaya perjalanan dinas), fungsi yang bersangkutan mengajukan permintaan cek kepada fungsi akuntansi (bagian hutang). Permintaan cek ini harus mendapatkan persetujuan dari kepala fungsi yang bersangkutan.

2) Fungsi kas.

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi ini bertanggungjawab dalam mengisi cek, dan mengirimkan cek kepada kreditur via pos atau pembayaran langsung kepada kreditur.

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi akuntansi bertanggungjawab atas pencatatan pengeluaran kas yang menyangkut biaya, persediaan, jurnal pengeluaran kas, dan pelaporan.

4) Fungsi pemeriksa internal.

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi pemeriksa internal bertanggungjawab untuk melakukan penghitungan kas (cash count) secara periodik dan mencocokkan hasil penghitungannya dengan saldo kas menurut catatan akuntansi.

e) Jaringan prosedur yang membentuk sistem pengeluaran kas dengan cek. Sistem akuntansi pengeluaran kas yang memerlukan permintaan cek, terdiri

dari jaringan prosedur sebagai berikut: 1) Prosedur permintaan cek.

Dalam prosedur ini fungsi yang memerlukan pengeluaran kas mengajukan permintaan pengeluaran kas dengan mengisi permintaan cek.

2) Prosedur pembuatan bukti kas keluar.

Berdasarkan dokumen pendukung yang di kumpulkan melalui sistem pembelian atau berdasarkan permintaan cek yang di terima oleh fungsi akuntansi (bagian utang), dalam prosedur pembuatan bukti kas keluar, bagian utang membuat bukti kas keluar.

3) Prosedur pembayaran kas.

4) Prosedur pencatatan pengeluaran kas.

Dalam prosedur ini, fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas atau register cek.

7. Sistem Akuntansi Pengeluaran Kas dengan Dana Kas Kecil

Pengeluaran yang jumlahnya relatif kecil dan tidak praktis di bayar dengan cek harus di bayar dengan uang tunai. Dana kas kecil adalah dana yang di gunakan untuk pembayaran-pembayaran dalam jumlah kecil. Berdasarkan pengertian tersebut dapat di simpulkan bahwa Kas Kecil adalah uang yang di sediakan untuk pengeluaran yang sifatnya kecil. Baridwan (2002)

Metode penyelenggaraan dana kas kecil untuk pengeluaran kas dengan uang tunai di selenggarakan dengan 2 cara, yaitu Sistem saldo fluktuasi (fluctuating fund balance system) dan Imprest System. Mulyadi (2010)

1) Metode Kas kecil

a) Sistem saldo fluktuasi (fluctuating fund balance system)

Dalam sistem fluktuasi, penyelenggaraan dana kas kecil di lakukan dengan prosedur sebagai berikut:

(1) Pembentukan dana kas kecil di catat dengan mendebit rekening dana kas kecil.

(2) Pengeluaran dana kas kecil di catat dengan mengkredit rekening dana kas kecil, sehingga setiap saldo rekening ini berfluktuasi.

Dengan demikian, dalam saldo berfluktuasi, catatan kas perusahaan tidak dapat di rekonsiliasi dengan catatan bank, oleh karena rekonsiliasi bank bukan merupakan alat pengendalian bagi catatan kas perusahaan.

b) Imprest System

Dalam imprest system, penyelenggaraan dana kas kecil di lakukan dengan prosedur sebagai berikut:

(1) Pembentukan dana kas kecil di lakukan dengan cek dan di catat dengan mendebit rekening dana kas kecil. Saldo rekening dana kas kecil ini tidak boleh berubah dari yang telah di tetapkan sebelumnya, kecuali jika saldo yang telah ditetapkan tersebut di naikan atau di turunkan.

(2) Pengeluaran dana kas kecil tidak di catat dalam jurnal (sehingga tidak mengkredit rekening dana kas kecil). Bukti–bukti pengeluaran dana kas kecil di kumpulkan saja dalam arsip sementara yang di selenggarakan oleh pemegang dana kas kecil.

(3) Pengisian kembali dana kas kecil di lakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas kecil ini di lakukan dengan cek dan di catat dengan mendebit rekening-rekening biaya dan mengkredit rekening kas.

2) Fungsi yang terkait dalam Sistem Dana Kas Kecil

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan dana kas kecil adalah:

Fungsi ini bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan menyerahkan cek kepada pemegang dana kas kecil pada saat pembentukan dana kas kecil pada saat pengisian kembali dana kas kecil. b) Fungsi Akuntansi.

Dalam sistem dana kas kecil fungsi akuntansi bertanggung jawab atas pencatatan pengeluaran kas kecil yang menyangkut biaya dan persediaan, pencatatan transaksi pembentukan dana kas kecil, pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek, pencatatan pengeluaran dana kas kecil dalam jurnal pengeluaran dana kas kecil (dalam fluctuating-fund-balance system), pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek. c) Fungsi pemegang dana kas kecil.

Fungsi ini bertanggungjawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otoriasi dari pejabat tertentu yang ditunjuk, dan permintaan pengisian kembali dana kas kecil.

d) Fungsi Pemeriksa Internal.

Fungsi ini bertanggung jawab atas penghitungan dana kas kecil secara periodik dan pencocokan hasil penghitungannya dengan catatan akuntansi. 3) Dokumen yang di gunakan dalam Sistem Dana Kas Kecil

a) Permintaan Pengeluaran Kas Kecil.

arsipkan oleh pemegang dana kas kecil menurut nama pemakai dana kas kecil.

b) Bukti Pengeluaran Kas Kecil.

Dokumen ini di buat oleh pemakai dana kas kecil untuk mempertanggung jawabkan pemakai dana kas kecil. Dokumen ini di lampirkan dengan bukti-bukti pengeluaran kas kecil dan di serahkan oleh pemakai dana kas kecil kepada pemegang dana kas kecil.

c) Permintaan Pengisian Kembali Dana Kas Kecil.

Dokumen ini di buat oleh pemegang dana kas kecil untuk meminta kepada bagian utang agar di buatkan bukti kas keluar guna pengisian kembali dana kas kecil.

d) Bukti kas keluar.

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas sebesar yang tercantum dalam dokumen tersebut. Dalam sistem dana kas kecil, dokumen ini di perlukan pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

4) Catatan Akuntansi yang Digunakan dalam Sistem Dana Kas Kecil. a) Jurnal Pegeluaran Kas (cash disbursement journal).

Dalam sistem dana kas kecil, catatan akuntansi ini di gunakan untuk mencatat pengeluaran kas dalam pembentukan dana kas kecil dan dalam pengisian kembali dana kas kecil.

Dalam sistem dana kas kecil catatan akuntansi ini di gunakan untuk mencatat cek perusahaan yang di keluarkan untuk pembentukan dan pengisian kembali dana kas kecil.

c) Jurnal Pengeluaran Dana Kas Kecil

Untuk mencatat transaksi pengeluaran dana kas kecil di perlukan jurnal khusus. Jurnal ini sekaligus berfungsi sebagai alat distribusi pendebetan yang timbul sebagai akibat pengeluaran dana kas kecil.

5) Prinsip-prinsip Pengendalian Internal

Prinsip-prinsip pengendalian internal meliputi:

a) Bukti pengeluaran kas kecil harus di tulis dengan tinta, di tandatangani oleh orang yang menerima uang dan kemudian di cap lunas.

b) Dana kas kecil di bentuk dengan jumlah tetap (imperst system) dan pemenuhan kembalinya harus dengan cek.

B. Daftar Pertanyaan Wawancara Penelitian

1. Bagaimana prosedur pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta?

2. Bagian apa saja yang terkait dalam prosedur pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta?

3. Dokumen dan catatan apa saja yang di gunakan dalam prosedur pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta?

4. Peralatan/Teknologi apa saja yang di gunakan dalam prosedur pengeluaran kas imprest fund pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta?

BAB III

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Sejarah PT. Telekomuniasi Indonesia, Tbk. di Indonesia pertama kali berawal dari sebuah badan usaha swasta penyediaan layanan pos dan telegraph yang di dirikan kolonial Belanda pada tahun 1882. Pada tahun 1905 pemerintah kolonial Belanda mendirikan perusahaan telekomunikasi sebanyak tiga puluh delapan perusahaan. Selanjutnya, tahun 1906 pemerintah Hindia Belanda membentuk suatu jawatan pos, telegraph dan telepon (post, telegraph end telephone diens/PTT).

Perubahan dilingkungan PT. Telekomunikasi Indonesia, Tbk. terus berlanjut mulai dari perusahaan jawatan sampai perusahaan public. Perubahan perubahan besar terjadi pada tahun 1995 meliputi restrukturisasi internal, kerjasama internal, dan Intial Publik Offering (IPO). Jenis usaha PT. Telekomunikasi Indonesia , Tbk. adalah penyelenggara jasa telekomunikasi dalam negeri dan bidang usaha terkait seperti jasa Sistem Telepon Bergerak (STBS) sirkuit pelanggan, teleks, penyewaan transpoder satelit, VSAT(Verry Small Apenture Terminal) dan jasa nilai tambah tertentu. Pada tanggal 1 Juli 1995 organisasi PT. Telekomunikasi Indonesia, Tbk. berhasil merestruktur jenis jasa telekomunikasi menjadi tujuh devisi regional dan satu divisi network yang keduanya mengelola bidang usaha utama. Divisi regional sebagai pengganti struktur witel yang memiliki daerah teritorial tertentu, namun hanya menyelenggarakan jasa telepon lokal dan mendapat bagian dari jasa SLJJ dan SLI. Divisi network menyelenggarakan jasa telekomuniasi jarak jauh.

PT. Telekomunikasi Indonesia, Tbk. saat ini saham nya di miliki oleh pemerintah indonesia 53,6% dan 46,4% dimiliki oleh publik, Bank Of New York, dan Investor dalam Negeri. PT. Telekomunikasi Indonesia, Tbk. mempunyai 13 anak perusahaan. PT. Telekomunikasi Indonesia, Tbk. melayani lebih dari 151.900.000 pelanggan yang terdiri dari seluler (Telkomsel) lebih dari 125.000.000 dan pelanggan tetap 25.800.000.

VoIP. Perusahaan yang memiliki visi menjadi perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information, Media, Edutainment dan Services (TIMES) dikawasan regional ini telah mendominasi lebih dari 60% pangsa pasar boardband Indonesia. PT. Telekomunikasi Indonesia, Tbk sudah memiliki lebih dari 19.000.000 pelanggan broadband. PT. Telekomunikasi Indonesia, Tbk. memiliki kapasitas gateway internet lebih dari 106,4 Gbps. Perusahaan ini selalu berusaha memastikan kecukupan gateway internet guna memenuhi kebutuhan konsumen baik dari fixed broadband maupun mobile broadband.

PT. Telekomunikasi Indonesia, Tbk. berfokus pada layanan TIMES dan berkomitmen menjadi pelopor masyarakat digital di Indonesia. PT. Telekomunikasi Indonesia, Tbk. mempunyai grand strategy menuju sustainable competitive growth dengan sasaran pertumbuhan organik meliputi layanan konsumer, layanan enterprise, dan layanan wholesale dan internasional, yang didukung oleh 10.000.000 sambungan POTS dan 5.000.000 sambungan speedy. Serta pertumbuhan inorganik yang diraih dengan pengembangan bisnis baru, pengelolaan portofolio strategis, serta membangun sinergi antara perusahaan dan entitas.

dilakukan PT. Telekomunikasi Indonesia, Tbk terbukti dengan meningkatnya jumlah pelanggan broadband hingga mencapai 10.500.000 pelanggan tercatat pada 31 Desember 2011. Angka ini meningkat sebesar 64,3%. Peningkatan juga terjadi pada layanan selular yang naik hingga mencapai 107.000.000 pelanggan atau naik sekitar 13,8%.

B. Bentuk Usaha

BUMN (Badan Usaha Milik Negara) adalah sebuah bentuk badan usaha yang di dirikan oleh negara dan status kepemilikannya di pegang oleh pemerintah. PT. Telekomunikasi Indonesia, Tbk adalah salah satu BUMN yang bergerak dalam bidang jasa telekomunikasi. Saat ini banyak BUMN yang berubah bentuk menjadi PT (persero). PT. Telekomunikasi Indonesia, Tbk adalah salah satu BUMN yang telah berubah menjadi PT (Persero) dan go public. PT (Persero) berarti kepemilikan pemerintah/negara di wujudkan dalam bentuk saham dan pemerintahan menugaskan kementrian terkait sebagai pemegang saham.

Berdasarkan anggaran dasar perusahaan, ruang lingkup bisnis kegiatan PT. Telekomunikasi Indonesia, Tbk adalah menyelenggarakan jaringan dan layanan telekomunikasi, informatika serta optimalisasi sumber daya perusahaan. Tujuan tersebut dapat di capai dengan menjalankan kegiatan usaha yang meliputi:

1. Usaha Utama

a) Merencanakan, membangun, mengembangkan, menyediakan, memasarkan atau menjual, mengoperasikan, dan memelihara jaringan telekomunikasi dan informatika dalam arti yang seluas-luasnya dengan memperhatikan ketentuan peraturan perundang-undangan.

b) Merencanakan, mengembangkan, menyediakan, memasarkan, atau menjual dan meningkatkan layanan jasa telekomunikasi dan informatika dalam arti yang seluas-luasnya dengan memperhatikan ketentuan peraturan perundang-undangan.

2. Usaha Penunjang

a) Menyediakan layanan transaksi pembayaran dan pengiriman uang melalui jaringan telekomunikasi dan informatika.

b) Menjalankan kegiatan dan usaha lain dalam rangka optimalisasi sumberdaya yang di miliki perusahaan, antara lain pemanfaatan aktiva tetap dan aktiva bergerak, fasilitas sistem informasi, fasilitas sistem pendidikan dan pelatihan, dan fasilitas pemeliharaan dan perbaikan.

Portofolio bisnis PT. Telekomunikasi Indonesia, Tbk. di kelompokkan menjadi beberapa lini bisnis, yaitu:

Portofolio bisnis telekomunikasi adalah sebagai berikut: a) Layanan Sambungan Telepon Kabel Tidak Bergerak. b) Layanan Sambungan Telepon Nirkabel Tidak Bergerak. c) Layanan Selular.

d) Layanan Broadband dan Internet. e) Layanan Jaringan.

f) Layanan Interkoneksi.

2. Portofolio New Economic Business (NEB) dan Strategic Business Opportunities

a) Portofolio bisnis informasi mencakup:

1) IT Outsourcing atau Managed Applicantion. 2) E-payment/layanan pembayaran.

3) IT enabler service meliputi business process outsourcing dan knowledge process outsourcing.

b) Portofolio bisnis media dan Edutainment mencakup: 1) Televisi yang terdiri dari:

a) Pay TV by satelitte adalah layanan televisi berbayar yang menggunakan media penyiaran berbasis satelit.

b) IPTV (Internet Protocol TV) adalah layana televisi berbasis teknologi IPTV dengan merk dagang “UseeTV Cable”.

2) Iklan merupakan layanan promosi komersial untuk produk atau jasa milik pihak ketiga yang disediakan melalui media digital maupun cetak.

3) Layanan portal, menyediakan pengumpulan dan distribusi konten. PT. Telekomunikasi Indonesia, Tbk terus tumbuh dan memiliki banyak anak perusahaan, baik entitas anak kepemilikan langsung maupun tidak langsung untuk mendukung pengembangan bisnisnya. Adapun entitas anak dengan kepemilikan langsung yaitu :

1. PT. Telekomunikasi Seluler (Telkomsel): Telekomunikasi (Seluler GSM).

2. PT. Dayamitra Telekomunikasi (Dayamitra): Telekomunikasi.

3. PT. Pins Indonesia (Pins): menyelenggarakan KSO di wilayah Sumatera.

4. PT. Multimedia nusantara (metra): Multimedia, pay special TV.

5. PT. Napsindo Primatel International (Napsindo): Network Access Point.

6. PT. Graha Sarana Duta (GSD): Properti, Konstruksi, dan Jasa.

7. PT. Telekomunikasi Indonesia International (TII/Telin): Telkom ynag berada di luar Indonesia.

8. PT. Telkom Akses: Pembangunan, jasa, dan perdagangan telekomunikasi.

C. Visi dan Misi Perusahaan

Dalam menjalankan pelayanan dibidang jasa bagi seluruh masyarakat baik dalam maupun luar negeri, PT. Telekomunikasi Indonesia, Tbk. mempunyai visi dan misi untuk berkompetisi dengan perusahaan pesaing. Adapun visi dan misi PT. Telekomunikasi Indonesa, Tbk. adalah sebagai berikut :

1. Visi

To become a leading infocom player in the region. PT. Telekomunikasi Indonesia, Tbk. selalu berusaha menjadi perusahaan penyedia jasa yang terbaik bagi konsumennya. Dalam merealisasikan tujuan tersebut maka PT. Telekomunikasi Indonesia, Tbk. mempunyai visi yaitu “pelaku infocom terkemuka dikawasan regional” yang mengandung arti bahwa PT. Telekomunikasi Indonesia, Tbk. bergerak dalam bisnis informasi dan telekomunikasi yang secara nyata di wujudkan dalam bentuk keragaman produk jasa. PT. Telekomunikasi Indonesia, Tbk. berupaya untuk menempatkan diri sebagai perusahaan infocom terkemuka di kawasan Asia Tenggara, asia dan berlanjut ke kawasan asia pasifik.

2. Misi

mendapatkan layanan terbaik berupa kemudahan, produk dan jaringan berkualitas dengan harga kompetitif. PT. Telekomunikasi Indonesia, Tbk. juga mempunyai satu misi yang tidak kalah penting yakni mengelola usaha dengan cara mengoptimalkan Sumber Daya Manusia (SDM) yang unggul dan teknologi yang kompetitif serta bussines partner yang sinergi.

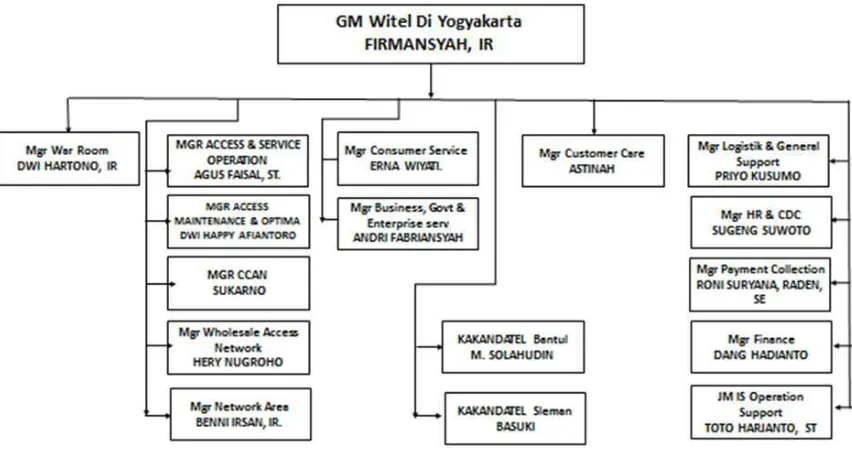

D. Gambar Struktur Organisasi

1. Struktur organisasi PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta.

Gambar 3.1

Struktur Organisasi Perusahaan

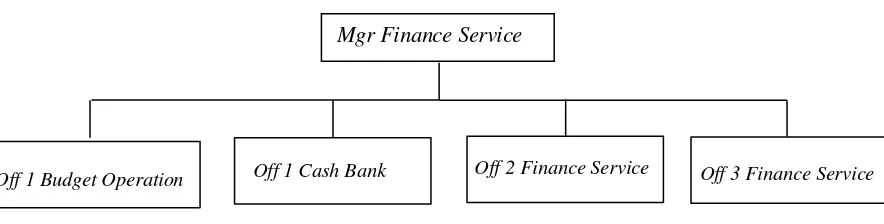

2. Struktur organisasi di bagian Finance Service PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta dapat dilihat pada gambar berikut:

Mgr. Finance Service

[image:51.595.106.559.596.714.2]Off 1 Budget Operation Off 1 Cash Bank Off 2 Finance Service Off 3 Finance Service

Gambar 3.2

E. Sistem dan Prosedur Kerja

Struktur organisasi WITEL (Wilayah Telkom) Yogyakarta dapat dilihat bahwa PT. Telekomunikasi Indonesia, Tbk. di WITEL D.I Yogyakarta di pimpin oleh GM (General Manager). GM memiliki tanggungjawab dan tugas yang berat karena harus memastikan kegiatan bisnis di Yogyakarta menghasilkan pendapatan yang optimal, bersinergi dengan unit bisnis terkait lainnya, dan bertanggung jawab penuh atas kegiatan yang terjadi di Yogyakarta. GM saat ini membawahi dua KAKANDATEL (Kepala Kantor Daerah Telekomunikasi) dan empat belas manager unit bisnis.

Salah satu manager unit bisnis di PT. Telekomunikasi Indonesia, Tbk. WITEL D.I Yogyakarta adalah Manager finance service. Struktur organisasi di dalam finance service dapat dilihat pada gambar 2. Manager finance service membawahi office 1 budget operation, office 1 cash bank, office 2 finance service, dan office 3 finance service. Setiap office memiliki tugas dan wewenang yang berbeda, yaitu:

1. Manager finance service

a) Job Responsibilities (Tanggung Jawab Pekerjaan): 1) Managing Result & Process

a) Menyajikan program kerja unit sebagai arah pencapaian kinerja pengelolaan finance.

c) Memastikan keabsahan dokumen melalui verifikasi secara cermat dalam rangka pemenuhan kebutuhan kas internal.

d) Memastikan keabsahan dokumen melalui verifikasi secara cermat dalam rangka pembayaran kewajiban ke pihak III.

e) Memastikan pelaksanaan di finance service sesuai dengan kewenangan. f) Memastikan bahwa semua penerimaan titipan dapat diselesaikan tepat

waktu.

g) Memastikan kewajaran saldo trial balance unit bisnis secara tepat waktu. h) Menjamin pelaksanaan internal control dan risk control secara konsisten. 2) Inspiring People

a) Mendistribusikan pekerjaan kepada staf secara proporsional. b) Memelihara semangat anggota tim kerja.

c) Mengembangkan kompetensi staf dengan mendiagnosis kebutuhan learning staf.

d) Meningkatkan interaksi dan komunikasi dalam tim kerja.

e) Menegakkan disiplin dalam kebijakan perusahaan dengan member pelatihan SOP (Sistem Operasional Prosedur).

3) Networking & Partnership

a) Menjadi contoh dalam mengimplementasikan nilai- nilai/budaya perusahaan.

b) Mengelola pengembangan dan pembelajaran diri, memberikan pembelajaran dan pelatihan kepada staf.

c) Memelihara tingkat kesehatan individu yang optimum.

d) Mengembangkan interpersonal relationship individual dengan menilai kapabilitas interpersonal.

e) Meningkatkan kreativitas dan inovasi dalam pengelolaan pekerjaan. f) Meningkatkan kapabilitas dalam mempengaruhi pihak dalam

pengelolaan pekerjaan.

b) Job Performance Indicator (Indikator Kinerja Pekerjaan): 1) Waktu pelayanan kas bank internal sesuai.

2) Waktu pelayanan kas bank pihak ekternal sesuai. 3) Pelaksanaan approval SPB maksimal 1 hari. 4) Semua uang titipan teridentifikasi.

5) Saldo trial balance wajar.

2. Office 1 budget operation

a) Job Responsibilities (Tanggung Jawab Pekerjaan): 1) Managing Result & Process

b) Memastiksn kriteria dan persyaratan legalitas keabsahan suatu dokumen transaksi keuangan.

c) Memastikan seluruh dokumen transaksi dipelihara dan di simpan dengan prinsip-prinsip kearsipan yang efektif dan efisien sesuai kebutuhna perusahaan.

d) Memastikan dokumen pendukung pengeluaran kas, di review dan di verifikasi keabsahannya untuk menjamin seluruh dokumen sah dan legal. e) Memastikan dokumen tagihan (SPB) yang menjadi kewenangan Fiatur

telah diverifikasi.

f) Memastikan seluruh dokumen tagihan/SPB diverifikasi kelengkapan dan legalitasnya sebelum disetujui.

g) Memastikan seluruh dokumen usulan/penyelesaian akrualisasi di verifikasi kelengkapan dan keabsahannya.

h) Memastikan bahwa seluruh kewajiban kepada pihak internal/eksternal telah diselesaikan, dan dibuat daftar.

i) Memastikan bahwa seluruh akrualisasi diselesaikan tepat waktu dan membuat daftar saldo akrualisasi.

2) Inspiring people

a) Memelihara spirit dan budaya organisasi dalam melaksanakan pekerjaan dengan memahami dan mengimplementasikannya.

c) Mengembangkan kompetensi individual, dengan memetakan kebutuhan area pengembangan, program pengembangan individual dengan atasan, dan mengikuti program–program yang kompeten.

d) Membangun relasi kerja dan komunikasi yang efektif terhadap rekan kerja/mitra pekerjaan baik internal maupun eksternal dalam menetapkan komunikan, menyimpulkan hasil pembahasan, dan konsisten melaksanakan hasil-hasil pembahasan.

e) Mematuhi semua peraturan dan kebijakan perusahaan, dengan mengimplementasikan SOP (Sistem Operasional Prosedur) dan menjalankan norma-norma etika kerja/bisnis.

3) Networking & partnership

Memastikan berpartisipasi aktif dalam tim kerja, dengan mengidentifikasi tujuan tim, memberikan pendapat, dan berkomitmen mencapai sasaran tim secara konsisten.

4) Adding value to self/organization

a) Mengembangkan dan meningkatkan kompetensi individu terutama yang di persyaratkan bagi pekerjaan, dengan menghadiri program-program pengembangan kompetensi, dan mengimplementasikan hasil learning dalam keseharian.

c) Meningkatkan kapasitas thingking and problem solving dalam pekerjaan, dengan mengidentifikasi kebutuhan kapabilitas, dan menerapkan ketrampilan thinking & problem solving.

d) Meningkatkan kreativitas dan inovasi indivual dalam pekerjaan, dengan mengidentifikasi kebutuhan kreativitas dan inovasi, serta berbagi keativitas dengan oran lain.

b) Job Performance Indicators (Indikator Kinerja Pekerjaan): 1) Kelengkapan dan legalitas dokumen-dokumen cash out. 2) Tertib penyimpanan dokumen.

3) Pengeluaran sah sesuai ketentuan yang berkaku. 4) Tingkat akurasi hasil verifikasi.

5) Tingkat akurasi saldo kewajiban. 6) Tingkat akurasi saldo akrualisasi. c) Job Authorities (Hak Dalam Pekerjaan):

1) Memiliki hak akses atas aplikasi ESS (Enterprise Support System) jika ada. 2) Menentukan sumber data.

3) Menentukan jadwal pemeliharaan/back up data. 4) Menentukan metodologi kerja.

5) Menentukan prioritas waktu penyelesaian pekerjaan.

3. Office 1 cash bank

a) Memastikan pencapaian sasaran kinerja individu yang selaras dengan pekerjaan, dengan menyusun dan mengumpulkan data/informasi, menjadwalkan dan menata prioritas kegiatan, dan melaksanakan program secara periodik.

b) Memastikan semua penerimaan kas baik tunai maupun non tunai dari plasa/loket/transfer.

c) Memastikan semua uang yang diterima di Bank (Rekening Koran) sudah dicacat di SAP.

d) Memastikan dokumen-dokumen transaksi penerimaan dan pengeluaran kas disimpan dan dipelihara sesuai dengan keperluan/saat dibutuhkan perusahaan.

e) Memastikan pelaksanaan approval SPB sesuai dengan kewenangan. f) Memastikan daftar bank account direkonsiliasi secara periodik dan sesuai

proses SOA untuk menjamin relevansi.

g) Memastikan nilai cash flow reimburse & transfer pihak eksternal sesuai dokumen pendukungnya.

h) Memastikan saldo IDR di SAP dibandingkan dengan rekening koran (direkonsiliasi) secara periodik sama dan menyajikan penjelasan jika ada perbedaan saldo.

2) Inspiring People

b) Menyajikan hasil pencapaian kinerja individu, dengan mengumpulkan evidence kinerja dan menghitung kinerja.

c) Mengembangkan kompetensi individual, dengan memetakankebutuhan area pengembangan, program pengembangan individual dengan atasan, dan mengikuti program–program yang kompeten.

d) Membangun relasi kerja dan komunikasi yang efektif terhadap rekan kerja/mitra pekerjaan baik internal maupun eksternal dalam menetapkan komunikan, menyimpulkan hasil pembahasan, dan konsisten melaksanakan hasil-hasil pembahasan.

e) Mematuhi semua peraturan dan kebijakan perusahaan, dengan mengimplementasikan SOP (Sistem Operasional Prosedur) dan menjalankan norma-norma etika kerja/bisnis.

3) Networking & partnership

Memastikan berpartisipasi aktif dalam tim kerja, dengan mengidentifikasi tujuan tim, memberikan pendapat, dan berkomitmen mencapai sasaran tim secara konsisten.

4) Adding Value to Self/Organization

a) Mengembangkan dan meningkatkan kompetensi individu terutama yang di persyaratkan bagi pekerjaan, dengan menghadiri program-program pengembangan kompetensi, dan mengimplementasikan hasil learning dalam keseharian.

peningkatan kesehatan serta melakukan pengendalian derajat kesehatan minimum.

c) Meningkatkan kapasitas thingking and problem solving dalam pekerjaan, dengan mengidentifikasi kebutuhan kapabilitas, dan menerapkan keterampilan thinking & problem solving.

d) Meningkatkan kreativitas dan inovasi indivual dalam pekerjaan, dengan mengidentifikasi kebutuhan kreativitas & inovasi, serta berbagi kreativitas dengan oran lain.

b) Job Performance Indicators (Indikator Kinerja Pekerjaan):

1) Penerimaan dan pencatatan kas tunai dan non tunai secara harian terlaksana. 2) Tingkat akurasi dan ketepatan hasil rekonsiliasi bank.

3) Tertib administrasi dokumen.

4) Pelaksanaan approval SPB maksimal 1 hari. 5) Tingkat validitas rekening aktif.

6) Cash flow akurat.

7) Saldo bank account wajar.

c) Job Authorities (Hak Dalam Pekerjaan):

1) Memiliki hak akses atas aplikasi ESS (Enterprise Support System) jika ada. 2) Menentukan sumber data.

3) Menentukan jadwal pemeliharaan/back up data. 4) Menentukan metodologi kerja.

4. Office 2 finance service dan Office 3 finance service a) Job Responsibilities (Tanggungjawab Pekerjaan): 1) Managing Result & Process

a) Memastikan pencapaian sasaran kinerja individu yang selaras dengan pekerjaan, dengan menyusun dan mengumpulkan data/informasi, menjadwalkan dan menata prioritas kegiatan, dan melaksanakan program secara periodik.

b) Memastikan kriteria dan persyaratan legalitas dan keabsahan suatu dokumen transaksi keuangan.

c) Memastikan seluruh dokumen transaksi dipelihara dan disimpan dengan prinsip-prinsip kearsipan yang efektif dan efisien sesuai kebutuhan perusahaan.

d) Memastikan dokumen pendukung pengeluaran kas, direview, dan diverifikasi keabsahannya untuk menjamin seluruh dokumen sah dan legal.

e) Memastikan dokumen tagihan (SPB) yang menjadi kewenangan FIATUR telah diverifikasi.

f) Memastikan seluruh dokumen tagihan/SPB diverifikasi kelengkapan dan legalitasnya sebelum disetujui.

g) Memastikan seluruh dokumen usulan/penyelesaian akrualisasi kelengkapan dan keabsahannya.

i) Memastikan bahwa seluruh akrualisasi diselesaikan tepat waktu dan membuat daftar saldo akrualisasi.

2) Inspiring people

a) Memelihara spirit dan budaya organisasi dalam melaksanakan pekerjaan, dengan memahami dan mengimplementasikannya.

b) Menyajikan hasil pencapaian kinerja individu, dengan mengumpulkan evidence kinerja dan menghitung kinerja.

c) Mengembangjan kompetensi individual, dengan memetakan kebutuhan area pengembangan, program pengembangan individual dengan atasan, dan mengikuti program–program yang kompeten.

d) Membangun relasi kerja dan komunikasi yang efektif terhadap rekan kerja/mitra pekerjaan baik internal maupun eksternal dalam menetapkan komunikan, menyimpulkan hasil pembahasan, dan konsisten melaksanakan hasil-hasil pembahasan.

e) Mematuhi semua peraturan dan kebijakan perusahaan, dengan mengimplementasikan SOP (Sistem Operasional Prosedur) dan menjalankan norma-norma etika kerja/bisnis.

3) Networking & partnership

Memastikan berpartisipasi aktif dalam tim kerja, dengan mengidentifikasi tujuan tim, memberikan pendapat, dan berkomitmen mencapai sasaran tim secara konsisten.

a) Mengembangkan dan meningkatkan kompetensi individu terutama yang di persyaratkan bagi pekerjaan, dengan menghadiri program-program pengembangan kompetensi, dan mengimplementasikan hasil learning dalam keseharian.

b) Mengelola kesehatan individual, dengan mengukur atau mengikuti pengukuran level kesehatan secara periodik, pemeliharaan dan peningkatan kesehatan serta melakukan pengendalian derajat kesehatan minimum.

c) Meningkatkan kapasitas thingking and problem solving dalam pekerjaan, dengan mengidentifikasi kebutuhan kapabilitas, dan menerapkan ketrampilan thinking & problem solving.

d) Meningkatkan kreativitas dan inovasi indivual dalam pekerjaan, dengan mengidentifikasi kebutuhan kreativitas dan inovasi, serta berbagi kreativitas dengan oran lain.

b) Job Performance Indicators (Indikator Kinerja Pekerjaan): 1) Kelengkapan dan legalitas dokumen dokumen cash out. 2) Tertib penyimpanan dokumen.

3) Pengeluaran sah sesuai ketentuan yang berlaku.

4) Kesesuaian antara usulan dan penyelesaian akrualisasi.

5) Ketepatan waktu penyelesaian kewajiban kepada pihak internal/eksternal. 6) Ketepatan waktu penyelesaian akrualisasi.

c) Job Authorities (Hak Dalam Pekerjaan):

2) Menentukan sumber data.

3) Menentukan jadwal pemeliharaan/back up data. 4) Menentukan metodologi kerja.

BAB IV

HASIL PENELITIAN

A. Prosedur Pengeluaran Kas Imprest Fund Pada PT. Telekomunikasi Indonesia, Tbk Witel Yogyakarta.

Pengeluaran Kas pada PT. Telekomunikasi Indonesia, Tbk secara garis besar dibagi menjadi dua, yaitu pengeluaran kas kepada pihak ke tiga (vendor) dan pengeluaran kas imprest fund. Pihak ke tiga (vendor) adalah pihak yang menerima pembayaran dari PT. Telekomunikasi Indonesia, Tbk sebagai akibat transaksi pengadaan barang atau jasa dan transaksi lainnya yang menimbulkan kewajiban pembayaran. Imprest fund adalah sejumlah dana tertentu yang dipisahkan dari kas besar perusahaan dengan tujuan untuk membiayai pengeluaran eksploitasi dan investasi disuatu unit kerja yang besarnya tetap dalam periode tertentu.

Pengeluaran kas sistem imprest fund, untuk bagian-bagian yang terkait, serta prosedur yang dilakukan jauh lebih sederhana jika dibanding pengeluaran kas kepada pihak ketiga (vendor), maka penulis akan memfokuskan kajian pada pengeluaran kas sistem imprest fund. Bagian Finance Service selaku bagian yang memproses reimburse (penggantian kembali) dana imprest fund adalah bagian yang paling detail dibahas pada proses pengeluaran kas imprest fund.

1. Bagian Yang Terkait Dan Deskripsi Tugas Prosedur Pengeluaran Kas Imprest Fund.

a) Corporate

melalui SAP. Corporate berwenang melakukan transfer dana ke rekening masing-masing user untuk melakukan reimburse dana imprest fund yang telah digunakan berdasarkan Nota Dinas Permintaan Dropping yang telah dikirim oleh manajer Finance Service.

b) Finance service

1) Budget Operation

Budget Operation bertugas menerima usulan budget dari user, kemudian membuat Daftar Usulan Budget dan menandatanganinya. Budget Operation juga bertugas menerima budget yang telah ditetapkan Corporate melalui SAP. Setelah itu menyatukan semua budget yang telah diunduh dan memprosesnya menggunakan Microsoft Excel. Selanjutnya Budget Operation menuangkan budget kedalam laporan yang sudah di-reales ke induknya untuk dilakukan split (dibagikan) ke user. Hasil dari split ke induk kemudian dikirim melalui e-mail manajer Finance Service.

2) Verifikator

Imprest Fund serta membuat Memo Jurnal. Selain itu verifikator mem-posting dokumen pertanggungan kedalam SAP lalu mencetak Memo Jurnal dan Surat Perintah Bayar (SPB). SPB juga ditandatangani oleh verifikator apalagi verifikator memiliki wewenang sesuai dengan nominal yang telah ditentukan. Verifikator juga membuat catatan dalam Microsoft Excel berupa agenda Tel.21 dan Agenda Z_SPB. Terakhir verifikator harus menyerahkan dokumen pertanggungan yang dilampiri SPB, Memo Jurnal, Checklist Verifikasi Pajak dan Lembar Verifikasi Imprest Fund ke cash bank. Verifikator juga mengarsipkan dokumen pertanggungan beserta lampirannya yang telah selesai diproses oleh cash bank.

3) Cash Bank

Nota Dinas Permintaan Dropping yang telah tercetak diserahkan ke manajer Finance Service kemudian diarsipkan setelah selesai diproses. 4) Manajer

Manajer bertugas menerima budget yang dikirim Budget Operation untuk diteruskan kepada manajer War Room. Manajer menandatangani Surat Perintah Bayar (SPB) apabila memiliki wewenang sesuai dengan nominal yang telah ditentukan. Terakhir, manajer menandatangani Nota Dinas Permintaan Dropping yang dibuat cash bank dan mengirim Nota Dinas Permintaan Dropping yang telah di-scan ke Corporate.

c) War Room

War Room bertugas membuat split budget ke user Finest kemudian membagikan semua budget kepada user menggunakan Finest.

d) User

mengirimkannya ke verifikator serta menyerahkan dokumen pertanggungan yang asli ke verifikator.

2. Dokumen yang digunakan dalam Prosedur Pengeluaran Kas Imprest Fund. a) Nota/Bon Pembelian Barang dan atau Jasa

Didapatkan oleh user saat melakukan belanja dan digunakan sebagai dasar untuk membuat dokumen pertanggungan serta akan menjadi lampiran dalam dokumen pertanggungan.

b) Faktur Pajak PPN dan NPWP

Didapatkan oleh user saat melakukan belanja pada Pengusaha Kena Pajak dan akan menjadi lampiran dalam dokumen pertanggungan.

c) Invoice/Kuitansi

Dibuat secara manual oleh user dengan aturan-aturan yang berlaku serta harus dilengkapi materai dan disahkan oleh pejabat yang berwenang sebagai penaggungjawab cost center. Invoice/kuitansi akan menjadi lampiran dalam dokumen pertanggungan. Dokumen ini digunakan sebagai bukti bahwa telah terjadi suatu kejadian atau transaksi pengeluaran kas.

d) Daftar Permintaan Penggantian/Pertanggungan Imprest Fund dan Anggarannya

Dibuat oleh user menggunakan sistem (Finest), memuat daftar barang/jasa yang dibeli beserta harga dan pajak yang dipungut. Akan menjadi lampiran dalam dokumen pertanggungan.

Dibuat oleh user menggunakan sistem (Finest), untuk diserahkan ke Finance Service sebagai dasar permintaan reimburse dana imprest fund yang telah digunakan.

f) Checklist Verifikasi Pajak

Dihasilkan oleh verifikator dibagian Finance Service saat dilakukan proses update verification melalui Finest. Dokumen ini berisi uraian pajak yang meliputi jenis pajak dan besarnya pajak beserta persyaratan dokumen yang terlampir seperti NPWP, Invoice, Faktur Pajak, Jenis PPh dan lain-lain. g) Lembar Verfikasi Imprest Fund

Dihasilkan oleh verifikator dibagian Finance Service saat dilakukan proses udate verification melalui Finest, dokumen ini berisi uraian akun beban dan nilai nominal, besarnya pajak dan jumlah yang harus dibayar beserta persyaratan dokumen yang terlampir.

h) Memo Jurnal

Memo Jurnal dihasilkan oleh verifikator di proses SAP, sebagai bukti bahwa dokumen pertanggungan telah diposting ke SAP. Memo Jurnal berisi nomor akun pembukuan beserta catatan yang diperlukan.

i) Surat Perintah Bayar (SPB)

Suatu bukti perintah pengeluaran uang yang telah difiat/disetujui oleh pejabat yang berwenang. Merupakan hasil akhir dari proses verifikasi, dan dihasilkan melalui SAP oleh verifikator.

Dokumen yang dibuat oleh cash bank berdasarkan SPB dan lampirannya untuk manajer Finance Service. Manajer Finance Service harus menandatanganinya dan mengirimkan ke Corporate agar proses reimburse dapat dilakukan.

3. Catatan yang digunakan dalam Prosedur Pengeluaran Kas Imprest Fund. a) Catatan penerimaan dokumen pertanggungan

Catatan ini dibuat oleh user serta manual menggunakan buku. Catatan ini diserahkan oleh user kepada verifikator dibagian Finance Service bersamaan dengan dokumen pertanggungan yang diserahkan. Catatan harus ditandatangani oleh verifikator sebagai bukti bahwa dokumen pertanggungan telah diterima oleh verifikator.

b) Agenda Tel.21 (File Microsoft Excel)

Dibuat oleh verifikator dibagian Finance Service menggunakan Microsoft Excel. Catatan ini dibuat saat proses verifikasi. Catatan berisi ringkasan kegiatan yang ada pada dokumen pertanggungan dan rekap pengeluaran kas imprest fund yang dilengkapi dengan uraian pengeluaran kas. Catatan ini dibuat sebelum dilakukan proses Finest.

c) Agenda Z_SPB (File Microsoft Excel)

4. Peral