PENGARUHDEBT DEFAULT, OPINION SHOPPING, KONDISI KEUANGAN PERUSAHAAN DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDITGOING

CONCERN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Oleh Yuli Yati NIM 107082000319

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUHDEBT DEFAULT, OPINION SHOPPING, KONDISI KEUANGAN PERUSAHAAN DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDITGOING

CONCERN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh Yuli Yati NIM 107082000319

Di Bawah Bimbingan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 01 Juni 2011 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Yuli Yati

2. NIM : 107082000319 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Debt Default, Opinion Shopping, Kondisi Keuangan Perusahaan dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini AuditGoing Concern.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 01 Juni 2011

1. Prof. Dr. Abdul Hamid, MS ( _________________ )

NIP. 19570617 198503 1 002 Ketua

2. Wilda Farah, SE. Ak., M.Si ( _________________ ) NIP. 19830326 200912 2 005 Sekretaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 15 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Yuli Yati

2. NIM : 107082000319 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Debt Default, Opinion Shopping, Kondisi Keuangan Perusahaan dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini AuditGoing Concern.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2011

1. Prof. Dr. Abdul Hamid, MS ( _______________ )

NIP. 19570617 198503 1 002 Ketua

2. Rahmawati, SE, MM ( _______________ )

NIP. 19770814 200604 2 003 Sekretaris

3. Afif Sulfa, SE., Ak., M.Si ( _________________ ) Penguji Ahli

4. Dr. Yahya Hamzah, MM ( _________________ ) NIP. 19490602 197803 1 001 Pembimbing I

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Yuli Yati

No. Induk Mahasiswa : 107082000319 Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Yuli Yati

Tempat/ Tgl. Lahir : Jakarta, 02 Juli 1989 Jenis Kelamin : Perempuan

Nama Ayah : H. Sobri Nama Ibu : Hj. Maesaroh Anak ke dari : 4 dari 5 bersaudara Status : Belum menikah

Agama : Islam

Alamat : Jl. Masjid Raya Rt 01/05 No.12 Larangan Selatan, Larangan, Tangerang

No. Telp : 021-60205357

Email : [email protected]

II. PENDIDIKAN FORMAL

1994–1995 : TK Islam Zulfikar

1995–2001 : MI Al-Munawwaroh, Tangerang 2001–2004 : MTs Al-Munawwaroh, Tangerang 2004–2007 : MAN 10 Joglo, Jakarta Barat

2007–2011 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

III. PENDIDIKAN INFORMAL

EFFECT OF DBET DEFAULT, OPINION SHOPPING, FINANCIAL CONDITION AND PREVIOUS AUDIT REPORT WOULD RECEIVE A

GOING CONCERN OPINION

(Empirical Study on Manufacturing Companies listed at Indonesia Stock Exchange)

By:Yuli Yati ABSTRACT

The main purpose of this research is to analyze the effect of debt default, opinion shopping, financial condition and previous audit report would recieve a going concern opinion. A samples of 29 manufacturing companies listed at Indonesia Stock Exchange from 2005-2009. Logistic regression is used to examine the hypothesis. The result indicate that debt default, financial condition and previous audit report are significantly affect the going concern audit opinion. On the other hand, opinion shopping does not have effect on going concern audit opinion.

PENGARUHDEBT DEFAULT, OPINION SHOPPING, KONDISI KEUANGAN PERUSAHAAN, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDITGOING

CONCERN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Oleh: Yuli Yati

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh debt default, opinion shopping,kondisi keuangan perusahaan dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2005-2009. Sampel dipilih berdasarkan metodepurposive samplingdan dari hasil tersebut diperoleh 145 data laporan keuangan perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah regresi logistik. Hasil penelitian ini menunjukkan bahwa debt default, kondisi keuangan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap pemberian opini audit going concern. Sedangkan, opinion shopping tidak berpengaruh signifikan terhadap pemberian opini auditgoing concern.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH DEBT DEFAULT, OPINION SHOPPING, KONDISI

KEUANGAN PERUSAHAAN DAN OPINI AUDIT TAHUN

SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN.

Penulisan skripsi ini dimaksudkan untuk memenuhi sebagian syarat -syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan Skripsi ini tentu saja tidak terlepas dari bimbingan, bantuan, serta kerja sama berbagai pihak. Oleh karena itu tidak lupa penulis menyampaikan rasa terima kasih yang mendalam kepada:

1. Kedua orang tua dan seluruh keluarga yang telah memberikan semangat serta do’a yang tiada henti-hentinya kepada penulis.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. Yahya Hamzah, MM selaku dosen pembimbing skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

4. Bapak Hepi Prayudiawan SE., Ak., MM selaku dosen pembimbing skripsi II yang telah memberikan banyak masukan dan bimbingan dalam penulisan skripsi ini.

5. Ibu Rahmawati SE., MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. For my special one “Muhamad Kadafi” yang selalu memberikan semangat dalam menyelesaikan skripsi ini. Dan terima kasih juga kepada ayah, mamah, dan seluruh keluarga ku di Joglo yang terus memberikan do’a dan

semangatnya.

10. Teman-teman seperjuangan (Akuntansi A’07) yang selalu membuat hari-hari penuh warna. Untuk kakak kelas ku Putro Juwono Siswantoro yang telah banyak membantu penulis dalam menyusun skripsi ini.

11. Semua pihak yang tidak bisa disebutkan satu-persatu, tanpa mengurangi rasa hormat, saya ucapkan terima kasih banyak atas masukkan, support, dan kenangan lainnya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukkan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juni 2011

DAFTAR ISI

Keterangan Halaman

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iii

LEMBAR PENGESAHAN SKRIPSI... iv

SURAT PERNYATAAN... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

BAB II TINJAUAN TEORITIS... 11

A. Landasan Teori ... 11

1. Pengertian Auditing ... 11

3. Standar Auditing ... 13

4. Laporan Auditor ... 15

5. Laporan Audit Bentuk Baku ... 16

6. Opini Audit ... 18

7. Jenis-jenis Pendapat Auditor... 18

8. Going Concern... 22

9. Opini AuditGoing Concern... 24

10.Debt Default... 27

11.Opinion Shopping... 28

12. Kondisi Keuangan Perusahaan... 30

13. Opini Audit Tahun Sebelumnya... 35

B. Keterkaitan Antar Variabel ... 35

C. Penelitian Terdahulu ... 40

D. Kerangka Pemikiran... 43

BAB III METODOLOGI PENELITIAN... 44

A. Ruang Lingkup Penelitian... 44

B. Metode Penentuan Sampel... 44

C. Metode Pengumpulan Data ... 45

D. Metode Analisis Data dan Pengujian Hipotesis ... 45

1. Statistik Deskriptif ... 45

2. Pengujian Hipotesis... 45

E. Operasional Variabel... 48

1. Variabel Dependen... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 52

A. Hasil Penelitian ... 53

1. Deskripsi Objek Penelitian... 53

2. Deskripsi Sampel Penelitian ... 54

3. Deskripsi Variabel Penelitian... 57

a. Opini AuditGoing Concern... 57

b. Debt Default... 59

c. Opinion Shopping... 61

d. Kondisi Keuangan Perusahaan... 63

e. Opini Audit Tahun Sebelumnya... 66

4. Statistik Deskrptif ... 69

5. Analisis Inferensial... 71

a. Pengujian Model Fit dan Keseluruhan Model Fit ... 71

b. Pengujian Kelayakan Model Regresi ... 74

c. Koefisien Determinasi... 75

d. Pengujian Multikolinearitas ... 76

e. Matrik Klasifikasi... 76

f. Pengujian Hipotesis... 77

BAB V KESIMPULAN, IMPLIKASI DAN SARAN... 86

A. Kesimpulan ... 86

B. Implikasi... 87

C. Saran... 88

DAFTAR PUSTAKA... 91

DAFTAR TABEL

No. Keterangan Halaman

2.1. Hasil Penelitian Opini AuditGoing Concern... 40

3.1. Definisi Operasional Variabel ... 51

4.1. Proses Seleksi Sampel ... 55

4.2. Nama Perusahaan Hasil Observasi ... 56

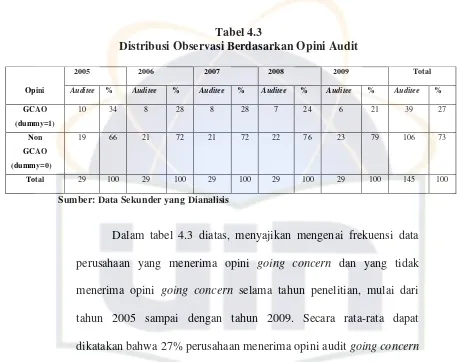

4.3. Distribusi Observasi Berdasarkan Opini Audit ... 58

4.4. FrekuensiDebt Default... 59

4.5. FrekuensiOpinion Shopping... 61

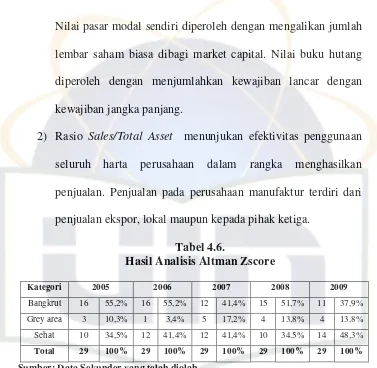

4.6. Hasil Analisis Altman Zscore... 65

4.7. Frekuensi Opini Audit Tahun Sebelumnya ... 67

4.8. Statistik Deskriptif ... 69

4.9. Iteration History 0 ... 72

4.10. Iteration History 1 ... 73

4.11. UjiHosmer and Lemeshow... 74

4.12. Koefisien Determinasi ... 75

4.13. Matrik Korelasi ... 76

4.14. Matrik Klasifikasi ... 77

4.15. Pengujian Hipotesis ... 78

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Laporan Auditor Independen ... 95

2. Lampiran DummyDebt Default... 96

3. Lampiran DummyOpinion Shopping... 97

4. Lampiran Kondisi Keuangan 2005 ... 98

5. Lampiran Konsisi Keuangan 2006... 99

6. Lampiran Kondisi Keuangan 2007 ... 100

7. Lampiran Kondisi Keuangan 2008 ... 101

8. Lampiran Kondisi Keuangan 2009 ... 102

9. Lampiran Dummy Opini Audit Tahun Sebelumnya... 103

10. Lampiran Hasil Output SPSS (Regresi Logistik)... 104

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Saat ini hampir semua negara-negara di dunia menganut sistem pasar bebas sehingga terkait satu sama lain. Aliran dana bebas keluar masuk dari satu negara ke negara lain dengan regulasi moneter tiap negara yang beragam. Akibatnya setiap negara memiliki risiko terkena dampak krisis. Penanganan dampak krisis membutuhkan regulasi yang cepat dan tepat. Di setiap negara cara penanganannya dapat dipastikan akan berbeda, sebagaimana dampak krisis ekonomi yang juga berbeda. Secara umum, negara yang paling rentan terhadap dampak krisis adalah negara yang fundamental ekonomi domestiknya tidak kuat. Lemahnya fundamental ekonomi sebuah negara salah satunya dapat disebabkan oleh kebijakan yang tidak tepat. Dan salah satunya berkaitan dengan posisi bank sentral yang memiliki kewajiban mengatur kebijakan moneter. Bank sentral tentu akan memiliki kekuatan intervensi dalam mengatasi berbagai permasalahan ekonomi, misalnya kredit macet.

lemah, dan kualitas sumber daya manusia masih belum memadai; sedangkan faktor eksternal muncul dari para pesaing di pasar internasional yang menawarkan produk sejenis. Pada era globalisasi saat ini, persaingan bisnis semakin ketat yang ditandai dengan semakin banyaknya perusahaan manufaktur baru yang memproduksi produk sejenis. Setiap perusahaan selalu berusaha merebut pasar global untuk memaksimalkan profit dan nilai perusahaan. Pada era globalisasi ini, perusahaan yang mampu memanfaatkan seluruh sumber dayanya secara efisien dan efektif akan memenangkan persaingan. Sebaliknya, perusahaan yang tidak mampu memanfatkan seluruh sumber daya yang dimiliki secara efisien dan efektif, tidak mampu bersaing di pasar global.

Struktur modal dalam perusahaan menggambarkan masalah yang menyangkut komposisi pendanaan yang digunakan perusahaan, yaitu penentuan berapa banyak utang yang digunakan untuk mendanai aktivanya. Bila semua dana yang digunakan untuk mendanai aktiva perusahaan berasal dari pemilik dalam bentuk saham biasa, perusahaan tidak terikat pada kewajiban tetap berupa bunga. Bunga adalah biaya tetap keuangan yang harus dibayar dan ditambahkan pada biaya tetap keuangan yang harus dibayar. Jadi, suatu perusahaan yang menggunakan utang akan lebih berisiko dari pada perusahaan tanpa utang, karena selain mempunyai risiko bisnis, perusahaan yang menggunakan utang mempunyai risiko keuangan.

Keberadaan entitas bisnis merupakan ciri dari sebuah lingkungan ekonomi, yang dalam jangka panjang bertujuan untuk mempertahankan kelangsungan hidup (going concern) usahanya melalui asumsigoing concern. Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor mengharapkan auditor memberikan peringatan dini akan kegagalan keuangan keuangan perusahaan. Opini audit atas laporan keuangan menjadi salah satu pertimbangan yang penting bagi investor dalam mengambil keputusan berinvestasi. Hal ini membuat auditor mempunyai tanggung jawab yang besar untuk mengeluarkan opini audit going concern yang konsisten dengan keadaan sesungguhnya (Santosa dan Linda, 2007:142).

keuangan apabila laporan keuangan telah mendapat pernyataan wajar dari auditor. Pernyataan auditor diungkapkan melalui opini audit. Selain itu, peran auditor diperlukan untuk mencegah diterbitkannya laporan keuangan yang menyesatkan, sehingga para pemakai laporan keuangan dapat mengambil keputusan investasi dengan benar.

Auditor juga bertanggung Jawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going concern) dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit (SPAP seksi 341, 2001). Saat ini, auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan. Masalah timbul ketika banyak terjadi kesalahan opini(audit failures)yang dibuat oleh auditor menyangkut opini going concern. Beberapa penyebabnya antara lain, masalahself-fulfilling prophecyyang mengakibatkan auditor enggan mengungkapkan status going concern yang muncul ketika auditor khawatir bahwa opini going concern yang dikeluarkan dapat mempercepat kegagalan perusahaan yang bermasalah (Venuti, 2007:2). Meskipun demikian, opini going concern harus diungkapkan dengan harapan dapat segera mempercepat upaya penyelamatan perusahaan yang bermasalah.

Mutchler et al, (1997) dalam Praptitorini dan Indira (2007:2) menemukan bukti bahwa keputusan opini going concern sebelum terjadinya kebangkrutan secara signifikan berkorelasi dengan probabilitas kebangkrutan dan variabel lag laporan audit serta informasi berlawanan yang ekstrim (contrary information), sepertidefault. Jikadefaultini telah terjadi atau proses negosiasi tengah berlangsung dalam rangka menghindari default selanjutnya, auditor mungkin cenderung untuk mengeluarkan opinigoing concern.

Dampak yang tidak diharapkan dari opini going concern yang tidak diinginkan tersebut mendorong manajemen untuk mempengaruhi auditor dan menimbulkan konsekuensi negatif dalam pengeluaran opini going concern. Geiger et al (1998:25) menemukan bukti terjadinya peningkatan pergantian auditor yang mengeluarkan opini going concern pada perusahaan financial distress. Kondisi tersebut memungkinkan manajemen untuk berpindah ke auditor lain apabila perusahaannya terancam menerima opini audit going concern. Fenomena seperti ini disebut opinion shopping. Lennox (2000:336) dalam penelitiannya berpendapat bahwa perusahaan yang mengganti auditor (switching auditor) menurunkan kemungkinan mendapatkan opini audit yang tidak diinginkan, daripada perusahaan yang tidak melakukan pergantian auditor. Perusahaan yang berhasil dalam opinion shopping melakukan pergantian auditor dengan harapan mendapat unqualified opinion dari auditor baru.

yang pasti untuk menentukan status going concern pada perusahaan. Dan kekonsistenan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi yang fluktuatif, statusgoing concerntetap dapat diprediksi.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Praptitorini dan Indira (2007). Perbedaan dengan penelitian terdahulu yaitu:

1. Tahun pengamatan. Pada penelitian sebelumnya dimulai dari tahun 1997 sampai dengan tahun 2002, sedangkan pada penelitian ini dimulai pada tahun 2005 sampai dengan tahun 2009.

2. Variabel independen yang digunakan oleh penelitian sebelumnya yaitu Kualitas Audit,Debt Default,danOpinion Shopping. Sedangkan penilitian ini meneliti tentang variabel independen yaitu Debt Default, Opinion Shopping, dan kondisi keuangan perusahaan dan opini audit tahun sebelumnya. Penelitian ini menghilangkan variabel kualitas audit karena kesimpulan dari penelitian sebelumnya menjalaskan bahwa kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit Going Concern.

B. Perumusan Masalah

Berdasarkan latar belakang dan identifikasi serta pembatasan masalah yang telah diuraikan, maka perumusan masalah adalah sebagai berikut :

1. Apakah faktordebt default berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern?

2. Apakah faktor opinion shopping berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern?

3. Apakah faktor kondisi keuangan perusahaan berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern?

4. Apakah faktor opini audit tahun sebelumnya berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian ini yaitu:

a. Untuk menemukan bukti empiris apakah faktor debt default berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern.

c. Untuk menemukan bukti empiris apakah faktor kondisi keuangan perusahaan berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern.

d. Untuk menemukan bukti empiris apakah faktor opini audit tahun sebelumnya berpengaruh signifikan terhadap kemungkinan penerimaan opinigoing concern.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi sebagai berikut:

a. Manfaat Akademisi

Secara akademis, hasil penelitian ini diharapkan dapat memberikan kontribusi bagi perkembangan teori di Indonesia, khususnya mengenai masalahgoing concern. Penelitian ini diharapkan pula dapat menambah khasanah pengetahuan dan pemahaman serta dapat dijadikan sebagai referensi pengetahuan, bahan diskusi, dan bahan kajian lanjut bagi pembaca tentang masalah yang berkaitan dengan OpiniGoing Concern.

b. Manfaat Praktis

1) Bagi Akuntan Publik

akan datang. Hal ini dengan memperhatikan kondisi keuangan dan non keuangan pada perusahaan.

2) Bagi Manajemen Perusahaan

BAB II

TINJAUAN TEORITIS

A. Landasan Teori

1. Pengertian Auditing

Ada beberapa definisi audit yang diberikan oleh beberapa ahli di bidang akuntansi, diantaranya:

Menurut Arens, Elder, Beasley, dan Jusuf (2010:4) definisi auditing adalah sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Sedangkan menurut Boynton dan Johnson (2006:6) definisi audit adalah:

“A systemic process of objectively obtaining and evaluating evidence regarding assertion about the degree of correspondence between those assertion and established criteria and communicating the result to the interested users”.

ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang ditetapkan serta mengkomunikasikan hasilnya kepada pengguna informasi tersebut.

Auditing menurut Agoes (2004:3) adalah sebagai berikut:

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun untuk manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran Laporan Keuangan tersebut”.

Berdasarkan definisi diatas, maka dapat disimpulkan pengertian auditing adalah pemeriksaan terhadap laporan keuangan yang dilakukan secara sistematis dan dilakukan oleh orang yang independen yang bertujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan.

2. Jenis Audit

Menurut Kell, Johnson dan Boynton (2003:8-9) terdapat tiga jenis audit yang pada umumnya menunjukan karakteristik kunci yang tercakup dalam definisi audit. Jenis-jenis audit tersebut adalah sebagai berikut:

a. Audit Laporan Keuangan

b. audit operasional

Audit operasional merupakan penelaahan atas bagian manapun dari prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektivitasnya. Pada saat selesainya audit operasional, auditor akan memberikan sejumlah saran kepada manajemen untuk memperbaiki jalannya operasi perusahaan.

c. audit ketaatan

Audit ketaatan bertujuan untuk mempertimbangkan apakah auditee (klien) telah mengikuti prosedur atau aturan tertentu yang telah ditetapkan pihak yang memiliki otoritas lebih tinngi.

3. Standar Auditing

Menurut IAI (Ikatan Akuntan Indonesia) (2001:150.1), Standar auditing berbeda dengan prosedur auditing, yaitu ”prosedur” berkaitan

dengan tindakan yang harus dilaksanakan, sedangkan “standar” berkaitan dengan kriteria atau ukuran mutu kinerja tindakan tersebut, dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut. Standar auditing, yang berbeda dengan prosedur auditing, tidak hanya berkaitan dengan kualitas profesional auditor namun juga berkaitan dengan pertimbangan yang digunakan dalam pelaksanaan auditnya dan dalam laporannya.

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. 3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh unutk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keungan yang diaudit.

c. Standar Pelaporan

2) Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

4. Laporan Auditor

Laporan auditor biasanya diterbitkan dalam hubungannya dengan laporan keuangan pokok suatu entitas yang tediri dari neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas. Setiap laporan keuangan auditan harus secara khusus disebut dalam paragraf pengantar dalam laporan auditor. Jika laporan keuangan pokok meliputi suatu laporan terpisah tentang perubahan akun(account) ekuitas, hal ini harus disebutkan dalam paragraf pengantar dalam laporan auditor, namun tidak perlu disebut secara terpisah dalam paragraf pendapat, karena perubahan tersebut merupakan bagian dari penyajian posisi keuangan, hasil usaha, dan arus kas (IAI, 2001:508.2).

5. Laporan Audit Bentuk Baku

Menurut IAI (2001:508.2), Laporan auditor bentuk baku memuat suatu pernyataan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan suatu entitas, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Kesimpulan ini dibuat hanya bilamana auditor telah merumuskan pendapat demikian berdasarkan suatu audit yang dilaksanakan berdasarkan standar auditing.

a. Suatu judul yang memuat kata independen.

b. Suatu pernyataan bahwa laporan keuangan yang disebutkan dalam laporan auditor telah diaudit oleh auditor.

c. Suatu pernyataan bahwa laporan keuangan adalah tanggung jawab manajemen perusahaan dan tanggung jawab auditor terletak pada pernyataan pendapat atas laporan keuangan berdasarkan atas auditnya. d. Suatu pernyataan bahwa audit dilaksanakan berdasarkan standar

auditing yang ditetapkan Ikatan Akuntan Indonesia.

e. Suatu pernyataan bahwa standar auditing tersebut mengharuskan auditor merencanakan dan melaksanakan auditnya agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material.

f. Suatu pernyataan bahwa audit meliputi:

1) Pemeriksaan (examination), atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan.

2) Penentuan prinsip akuntansi yang digunakan dan estimasi-estimasi signifikan yang dibuat manajemen.

3) Penilaian penyajian laporan keuangan secara keseluruhan.

g. Suatu pernyataan bahwa auditor yakin bahwa audit yang dilaksanakan memberikan dasar memadai untuk memberikan pendapat.

pada tanggal neraca dan hasil usaha dan arus kas untuk periode yang berakhir pada tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

i. Tanda tangan, nama rekan, nomor izin akuntan publik, nomor izin usaha kantor akuntan publik

j. Tanggal laporan auditor.

6. Opini Audit

Menurut Petronela (2004:46), Auditor sebagai pihak yang independen dalam pemeriksaan laporan keuangan suatu perusahaan akan memberikan opini atas laporan keuangan yang diauditnya. Laporan penting sekali dalam suatu audit karena laporan menginformasikan pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Petronela (2004:47) menyatakan bahwa opini audit diberikan oleh auditor dalam beberapa tahap audit sehingga auditor dapat memberi kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Arens (2010:46) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor dalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

7. Jenis-jenis Pendapat Auditor

Pendapat wajar tanpa pengecualian dengan paragraf penjelas (modified unqualified opinion), Pendapat wajar dengan pengecualian (qualified opinion), Pendapat tidak wajar (adverse opinion), dan Pernyataan tidak memberikan pendapat(disclaimer).

a. Pendapat wajar tanpa pengecualian (unqualified opinion). Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Ada lima kondisi yang dapat mendukung dikeluarkannya pendapat audit wajar tanpa pengecualian, yaitu:

1) Semua laporan keuangan seperti neraca, laporan laba rugi, saldo laba dan arus kas sudah tercantum di dalam laporan keuangan. 2) Ketiga standar umum telah diikuti sepenuhnya dalam penugasan. 3) Bahan bukti yang cukup telah dikumpulkan dan auditor tersebut

telah melaksanakan penugasan dengan cara yang memungkinkan baginya untuk menyimpulkan bahwa ketiga standar pekerjaan lapangan telah dipenuhi.

4) Laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum. Ini berarti bahwa pengungkapan yang memadai telah disertakan dalam catatan kaki dan bagian-bagian laporan keuangan.

b. Pendapat wajar tanpa pengecualian dengan paragraf penjelas (modified unqualified opinion). Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya. Ada enam keadaan tertentu yang mungkin mengharuskan penambahan suatu paragraf penjelas dalam laporan audit, yaitu:

1) Pendapat auditor sebagian besar didasarkan atas laporan auditor independen lain.

2) Untuk mencegah agar laporan keuangan tidak menyimpang karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh IAI.

3) Laporan keuangan dipengaruhi oleh ketidakpastian peristiwa masa yang akan datang, yang hasilnya belum dapat diperkirakan pada tanggal laporan audit.

4) Terdapat keraguan yang besar tentang kemampuan suatu usaha dalam mempertahankan kelangsungan hidupnya.

5) Diantara dua periode akuntansi terdapat suatu perubahan materiil dalam penggunaan prinsip akuntansi atau dalam metode penetapannya.

c. Pendapat wajar dengan pengecualian (qualified opinion). Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berterima umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Ada dua keadaan dimana auditor mengeluarkan pendapat wajar dengan pengecualian, yaitu:

1) Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat.

2) Auditor yakin atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

material atau menyesatkan sehingga tidak menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan sesuai dengan prinsip akuntansi yang berterima umum. Pendapat tidak wajar hanya dibuat jika auditor telah memiliki bukti yang cukup melalui penyidikan yang memadai tentang ketidaksesuaian tersebut. Pendapat tidak wajar sangat jarang diberikan.

e. Pernyataan tidak memberikan pendapat(disclaimer). Pernyataan tidak memberikan pendapat menyatakah bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Suatu pernyataan tidak memberikan pendapat dilakukan jika auditor tidak berhasil meyakinkan dirinya sendiri bahwa keseluruhan laporan keuangan telah disajikan secara wajar. Pernyataan tidak memberikan pendapat timbul karena banyak pembatasan lingkup audit atau hubungan yang tidak independen antara auditor dengan klien menurut kode etik profesional.

8. Going concern

Petronela (2004:46) menyatakan bahwa going concern merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang sebaliknya, entitas tersebut menjadi bermasalah.

Masithoh (2009:21) menyatakan bahwa going concern adalah kemampuan suatu perusahaan atau entitas dalam mempertahankan kelangsungan hidupnya. Dengan adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam jangka waktu pendek.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan. Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (IAI, 2001:341.1).

yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi.

Dari beberapa penjelasan diatas dapat disimpulkan bahwa going concern adalah perusahaan yang memiliki kemampuan untuk mempertahankan keberlangsungan usahanya dalam jangka waktu panjang dan tidak terlikuidasi dalam jangka waktu pendek.

9. Opini Audit Going Concern

Opini audit going concern adalah opini yang diberikan auditor ketika auditor meyakini rencana manajemen, dan auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai. Opini audit going concern ini berada dalam lingkup pemberian pendapat wajar tanpa pengecualian dengan bahasa penjelasan. Jika auditor merasa yakin bahwa terdapat kesangsian mengenai kelangsungan hidup perusahaan maka auditor harus melakukan hal sebagai berikut, (SPAP, 2001):

a. memperoleh informasi mengenai rencana manajemen untuk mengurangi dampak tersebut.

b. menentukan keyakinan bahwa rencana tersebut akan dilaksanakan. Jika manajemen tidak memiliki rencana maka auditor akan memberikan opini disclaimer.

a. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

1) Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut. 2) Menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

Dijelaskan dalam SA seksi 341, paragraph 06 mengenai pertimbangan auditor atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya, auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang jika dipertimbangkan secara keseluruhan, menunjukan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa diantaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain.

Berikut ini adalah contoh kondisi dan peristiwa tersebut:

1) Trend negatif–sebagai contoh, kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negative dari kegiatan usaha, rasio keuangan penting yang jelek.

perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, rektrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva. 3) Masalah intern sebagai contoh, pemogokan kerja atau kesulitan

hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbiki operasi. 4) Masalah luar yang telah terjadi, sebagai contoh, pengaduan

gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan franchise, lisensi atau patenpenting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

c. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan (berdasarkan pertimbangannya) atas efektivitas rencana tersebut.

Auditor harus memperoleh informasi tentang rencana manajemen tersebut dan mempertimbangkan apakah ada kemungkinan bila rencana manajemen tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif merugikan kondisi dan peristiwa tersebut dalam jangka waktu yang pantas. Pertimbangan auditor yang berhubungan dengan rencana manajemen dapat meliputi (sukrisno, agoes, 2004:67):

1) rencana untuk menjual aktiva

2) rencana penarikan utang atau restrukturisasi utang 3) rencana untuk mengurangi atau menunda pengeluaran 4) rencana untuk menaikan modal pemilik

10.Debt default

opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern (Praptitorini dan Indira, 2007:7).

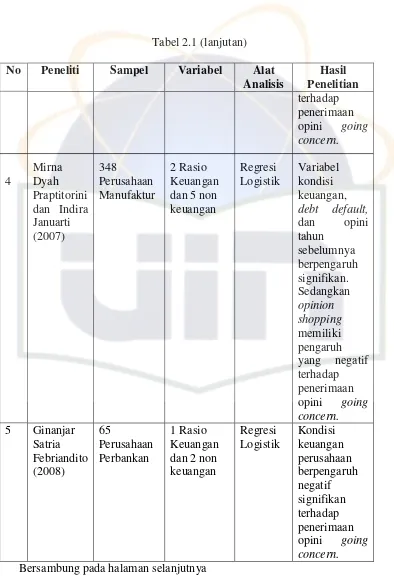

Praptitorini dan Indira (2007:17) menunjukan bahwa variabel debt default, kondisi keuangan, dan opini audit tahun sebelumnya signifikan berpengaruh terhadap penerimaan opinigoing cocern.

11.Opinion Shopping

Geiger et al (1998:25) menemukan bukti terjadinya peningkatan pergantian auditor yang mengeluarkan opini going concern pada perusahaan financial disstress. Kondisi tersebut memungkinkan manajemen untuk berpindah ke auditor lain apabila perusahaannya terancam menerima opini audit going concern. Fenomena seperti ini disebutopinion shopping.

menunjuk auditor yang cenderung memberikan opini non going concern. Tujuan pelaporan dalam opinion shopping dimaksudkan untuk meningkatkan (memanipulasi) hasil operasi atau kondisi keuangan perusahaan. Opinion shopping menyebabkan dampak negatif (Praptitorini dan Indira, 2007:8).

Sekarang ini, isu independensi auditor telah semakin penting dalam hal pemberian jasa audit oleh akuntan publik. Pihak pemerintah sebagai regulator diharapkan dapat memfasilitasi kepentingan dari semua pihak, baik pihak perusahaan, pihak akuntan, dan pihak eksternal. Bentuk campur tangan pemerintah dalam hal isu independensi adalah adanya peraturan-peraturan yang mewajibkan adanya rotasi auditor ataupun masa kerja audit (audit tenure) (wijayanti, 2010:29).

Di Indonesia sendiri, peraturan yang mengatur tentang audit tenure adalah Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit kepada klien yang di atas. Peraturan terbaru mengenai akuntan publik yaitu dengan dikeluarkannya Undang-undang No.5 tahun 2011 tentang “Akuntan Publik” yang mengatur pembatasan pemberian jasa yaitu, pemberian jasa

audit oleh Akuntan Publik dan/atau KAP atas informasi keuangan historis suatu klien untuk tahun buku yang berturut-turut dapat dibatasi dalam jangka waktu tertentu (pasal 4 ayat 1), ketentuan mengenai pembatasan pemberian jasa audit atas informasi keuangan historis diatur dalam peraturan pemerintah (pasal 4 ayat 2). Lebih lanjut dijelaskan perizinan akuntan publik diberikan oleh menteri (pasal 5 ayat 1) dan izin menjadi akuntan publik berlaku selama 5 tahun sejak tanggal ditetapkan dan dapat diperpanjang dengan cara administratif (pasal 5 ayat 2). Penelitian ini menggunakan dasar Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik” karena settingpenelitian ini adalah tahun 2005-2009.

12. Kondisi Keuangan Perusahaan

perusahaan. Ukuran kondisi keuangan ini meliputi Likuiditas, Struktur Modal, Aset, dan Profitabilitas. Kondisi keuangan internal perusahaan tersebut menggambarkan secara kuantitatif kemampuan perusahaan untuk menutup kewajiban keuangannya khususnya yang telah dan akan jatuh tempo dalam waktu kurang dari satu tahun (Dewi, 2001:4).

Auditor hampir tidak pernah memberikan opini audit going concern pada perusahaan yang tidak mengalami kesulitan keuangan (Setyarno dan Indira, 2006:17). Budi dan Indira (2006:7), dalam penelitiannya menggunakan empat model prediksi kebangkrutan untuk mengukur kondisi keuangan perusahaan yaitu The Zmijeski Model, The Altman Model, Revised Altman Model,danThe Springate Model.

a. The Zmijeski Model (1984)

Zmijeski (1984) menggunakan analisis rasio yang mengukur kondisi keuangan perusahaan dengan menggunakan leverage dan likuiditas model untuk prediksinya. Model yang dikembangkannya adalah sebagai berikut:

X = -4.3-4.5 X1 + 5.7X2-0.004X3 X1 = ROA(return on asset) X2 = Leverage(debt rasio) X3 = Likuiditas(current ratio) b. The Altman Model (1968)

mengalami kebangkrutan. Altman mengembangkan model kebangktutan dengan menggunakan 22 rasio keuangan yang diklasifikasikan kedalam lima kategori yaitu likuiditas, profitabilitas, leverage, rasio uji pasar dan aktivitas. Model Altman sebagai berikut:

Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 Z1 =working capital/total asset

Z2 =retained earnings/tatal asset

Z3 =earnings before interest and taxes/total asset Z4 =market capitalization/book value of debt Z5 =sales/total aset

c. Revised Altman Model (1993)

Model yang dikembangkan sebelumnya mengalami revisi yang tujuannya adalah agar model prediksinya tidak hanya digunakan pada perusahaan manufaktur tetapi juga dapat digunakan untuk perusahaaan selain manufaktur. Model rivisi Altman adalah sebagai berikut:

Z’= 0.717Z + 0.874Z2 + 3.107Z3 + 0.420Z4 + 0.998Z5 Z1 =working capital/total asset

Z2 =retained earnings/total asset

Z3 =earnings before interest and taxes/total asset Z4 =book value of equity/book value of debt Z5 =sales/total asset

d. The Springate model (1978)

S = 1.03A + 3.07B + 0.66C + 0.4D A =working capital/total asset

B =net profit before interst and taxes/total asset C =net profit before taxes/current liabilities D =sales/total asset

Penelitian ini dilakukan dengan menggunakan salah satu rasio yaitu, analisis Z-Score. Analisis Z-Score dapat digunakan sebagai alat prediksi kebangkrutan dan penilaian kinerja keuangan perusahaan, analisis ini pertama kali dikemukakan oleh Edward I. Altman pada pertengahan tahun 1968 di New York City. Dalam studinya setelah menyeleksi 22 rasio keuangan dikemukakan 5 rasio yang dapat dikombinasikan untuk melihat perusahaan yang bangkrut dan tidak bangkrut. Kemudian Altman melakukan perbaikan dengan membuatnya dalam versi 5 variebel, yaitu:

Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 Z1 =working capital/total asset

Z2 =retained earnings/tatal asset

Z3 =earnings before interest and taxes/total asset Z4 =market capitalization/book value of debt Z5 =sales/total asset

perusahaan berpotensi bangkrut. Selanjutnya nilai diantara 1,81 dan 2,67 disebut grey area (berpotensi sehat/bangkrut) (Altman 1968:602).

Hasil perhitungan Z-Score dapat dibandingkan dengan standar yang ditetapkan atau dapat pula dilihat perkembangannya dari tahun ke tahun. Apabila dari tahun ke tahun Z-Score mengalami penurunan nilai, hal ini dapat mengidentifikasikan terjadinya gejala kesulitan keuangan yang pada akhirnya dapat menyebabkan kebangkrutan.

Dari keempat variabel yang digunakan pada model analisis ini oleh perusahaan, semuanya berasal dari kelompok-kelompok rasio keuangan yang dapat dilihat keterkaitannya dalam menilai kinerja keuangan perusahaan. Variabel Z1 memperlihatkan likuiditas perusahaan,

variabel Z2 memperlihatkan kemampuan perusahaan menghasilkan laba

kumulatif, variabel Z3 mengukur kemampuan perusahaan dalam

menghasilkan laba setiap tahunnya dengan penggunaan aktifa yang dimiliki dan variabel Z4 memperlihatkan solvabilitas perusahaan.

memberikan peringatan yang berharga sehingga kesulitan keuangan perusahaan dapat diatasi segera (Pramudita, 2010:24).

13. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya ini akan menjadi faktor pertimbangan penting auditor untuk mengeluatkan kembali opini audit going concern pada tahun berikutnya. Apabila auditor menerbitkan opini audit going concern tahun sebelumnya maka akan semakin besar kemungkinan perusahaan akan menerima kembali opini audit going concernpada tahun berjalan (Santosa dan Linda, 2007:146)

Penelitian Setyarno dan Indira (2006:16) serta Praptitorini dan Indira (2007:17) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit going concern tahun berjalan. Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini audit going concern tahun berjalan.

B. Keterkaitan Antar Variabel

kelangsungan hidup suatu perusahaan. Dalam masa krisis, dimulai tahun 1997, terjadi fluktuasi nilai tukar mata uang rupiah. Hal ini mengakibatkan jumlah hutang perusahaan dalam mata uang asing meningkat secara signifikan,disamping itu banyak perusahaan yang mengalami rugi operasi, dan realisasi penjualan pun anjlok. Akhirnya, keadaan ini mempengaruhi kemampuan perusahaan dalam memenuhi kewajiban pokok dan beban bunga serta terjadi rugi selisih kurs. Likuiditas pun terganggu.

Penelitian yang dilakukan chen dan church (1992) juga konsisten dengan penelitian yang dilakukan oleh Praptitorini dan Indira (2007:17) yang mengatakan bahwa variabel debt default berpengaruh positif signifikan terhadap penerimaan opini audit going concern.

Ha1: Debt default berpengaruh signifikan terhadap penerimaan opini auditgoing concern

2. Hubunganopinion shopping dengan penerimaan opinigoing concern Penelitian dengan topik opini going concern terus dilakukan. Perkembangan baru mengenai topik ini adalah adanya fenomena opinion shopping.

diinginkan, daripada perusahaan yang tidak melakukan pergantian auditor. Perusahaan yang berhasil dalam opinion shopping melakukan pergantian auditor dengan harapan mendapatunqualified opiniondari auditor baru.

Penelitian yang dilakukan oleh Praptitorini dan Indira (2007:16) memperoleh hasil yang tidak konsekuen dengan penelitian yang dilakukan oleh lennox (2000:336). Hasil penelitian Praptitorini dan Indira (2007:16) menunjukan bahwa perusahaan di Indonesia cenderung tidak menerima opini going concern ketika mempertahankan auditornya disimpulkan dari koefisien variabel opinion shopping yang bertanda positif. Ini memberikan bukti bahwa kondisi di Indonesia lebih sesuai dengan praktik opinion shopping yang dikemukakan oleh Teoh (1992), yaitu cara yang pertama, argument ancaman pergantian auditor. Dan auditor akhirnya mengeluarkan opini non going concern untuk mempertahankan kliennya tersebut.

Ha2: Opinion shopping berpengaruh signifikan terhadap penerimaan opini auditgoing concern

3. Hubungan kondisi keuangan perusahaan dengan penerimaan opini going concern

tahun berjalan, dan defisit saldo laba tahun berjalan. Jadi, apabila perusahaan memiliki indikator-indikator tersebut, maka perushaan memiliki probabilitas menerima opinigoing concern.

Hasil penelitian Praptitorini dan Indira (2007:16) memperlihatkan hasil yang konsekuen dengan penelitian yang dilakukan oleh pramudita (2010:53). Penelitian ini menunjukan bahwa prediksi kebangkrutan berpengaruh positif terhadap penerimaan opini going concern. berarti bahwa perusahaan yang cenderung menerima opini going concernadalah perusahaan yang kondisi keuangannnya tidak sehat.

Ha3: kondisi keuangan perusahaan berpengaruh signifikan terhadap penerimaan opini auditgoing concern.

4. Hubungan antara opini audit tahun sebelumnya dengan penerimaan opinigoing concern

concern jika opini audit tahun sebelumnya yang diterima perusahaan adalah opini going concern.Oleh karena itu, ketika perusahaan menerima opini going concern pada tahun sebelumnya, maka kecenderungannya perusahaan tersebut akan mendapatkan opini serupa (going concern)pada tahun berjalan (Praptitorini dan Indira, 2009:17).

Hasil penelitian Praptitorini dan Indira (2007:23) menunjukkan opini audit going concern yang diterima auditee pada tahun sebelumnya berpengaruh secara signifikan terhadap kemungkinan penerimaan opini audit going concern oleh auditor pada auditee. Hal ini dapat dilihat dari hasil uji regresi logistik yang menunjukkan angka probabilitas 0,000 yang berada di bawah signifikansi 0,05. Pernyataan tersebut diperkuat dengan hasil penelitian Setyarno dkk. (2007), Santosa dan Wedari (2007).

C. Penelitian Terdahulu

Adapun hasil perbedaan dan persamaan penelitian sekarang dengan sebelumnya adalah:

Tabel 2.1

Hasil Penelitian Opini Audit Going Concern

No Peneliti Sampel Variabel Alat

Tabel 2.1 (lanjutan)

No Peneliti Sampel Variabel Alat

Tabel 2.1 (lanjutan)

No Peneliti Sampel Variabel Alat

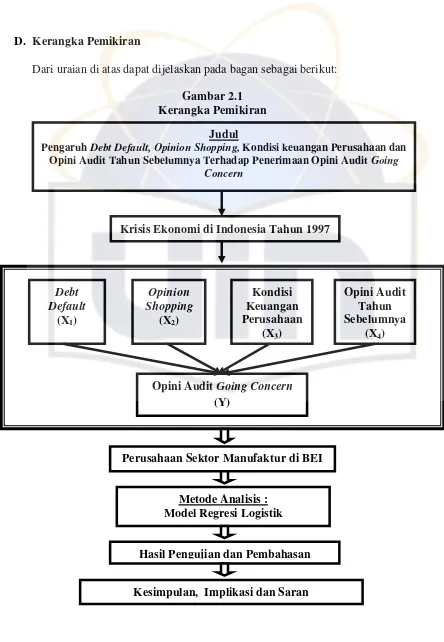

D. Kerangka Pemikiran

Dari uraian di atas dapat dijelaskan pada bagan sebagai berikut: Gambar 2.1

Kerangka Pemikiran Judul

PengaruhDebt Default, Opinion Shopping,Kondisi keuangan Perusahaan dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini AuditGoing

Concern

Krisis Ekonomi di Indonesia Tahun 1997

Metode Analisis :

Perusahaan Sektor Manufaktur di BEI

Hasil Pengujian dan Pembahasan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada perusahaan atau emiten yang memperoleh opini going concern dan opini non going concern dengan time series penelitian selama 5 tahun yaitu periode Januari 2005 sampai dengan Desember 2009 pada perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI).

B. Metode Penentuan Sampel

Dalam penelitian ini, peneliti memilih seluruh auditee manufaktur yang tecata di Bursa Efek Indonesia (BEI) sebagai populasi yang akan diteliti. Metode yang digunakan untuk pemilihan sampel adalah purposive sampling. Penelitian secara purposive sampling mengindikasikan bahwa sampel yang digunakan dalam penelitian ini merupakan representasi dari populasi yang ada serta sesuai dengan tujuan dari penelitian. Kriteria sampel dalam penelitian ini dijelaskan sebagai berikut:

1. Perusahaan manufaktur yanglisting di BEI tahun 2005-2009 2. Menerbitkan laporan keuangan auditan selama tahun 2005-2009. 3. Auditee tidak keluar (delisting)pada periode penelitian.

C. Metode Pengumpulan Data

Horison waktu yang digunakan peneliti pada penelitian ini adalah studi time series. Dimana studi ini lebih menekankan pada data penelitian berupa data rentetan waktu. Pada penelitian ini dilakukan pengamatan selama periode 2005-2009. Jenis data yang digunakan peneliti dalam penelitian ini adalah data dokumenter, yaitu laporan keuangan auditee manufaktur yang tercatat di BEI selama periode 2005-2009. Data dokumenter dalam penelitian ini dapat menjadi bahan atau dasar analisis data yang kompleks yang dikumpulkan melalui metode observasi dan analisis dokumen.

Sumber data yang didapat penulis dalam melakukan penelitian ini adalah data sekunder yaitu data yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan untuk umum. Data sekunder dalam penelitian adalah laporan keuangan selama periode 2005-2009 yang diterbitkan olehauditee manufaktur yang tercatat di BEI.

D. Metode Analisis Data dan Uji Hipotesis 1. Statistik Deskriptif

memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai frekuensi, tendensi sentral (mean, median, modus), disperse (standar, deviasi, dan varian) maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) dan koefisien korelasi antar variabel penelitian. Penelitian ini memakai nilai maksimum, minimum, rata-rata, sum, dan menjelaskan analisis deskriptif.

2. Pengujian Hipotesis

Pengujian ke empat hipotesis dilakukan dengan analisis multivariat dengan menggunakan regresi logistik (logistic regression), yang variabel bebasnya merupakan kombinasi antara metric dan non metric (nominal) untuk menguji pengaruh debt default, opinion shopping, dan kondisi keuangan perusahaan, serta opini audit tahun sebelumnya sebagai variabel kontrol terhadap penerimaan opini auditgoing concern. Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2009:261)

Kriteria penerimaan atau penolakan hipotesis dengan logistic regression adalah sebagai berikut.

a.Jika hasil signifikasinya < 0,05 maka Ha diterima. b.Jika hasil signifikasinya > 0,05 maka Ha ditolak.

biner. Contoh: variabel dikotomi atau varibel biner adalah sukses-gagal, ya-tidak, benar-salah, hadir-bolos, pria-perempuan dan seterusnya.

Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut:

= Dummy variabel opini audit (kategori 1 untuk auditee dengan opini audit going concern (GCAO) dan 0 untuk auditee dengan opini audit non going concern (NGCAO).

α = Konstanta

β1 DD = Debt default sebagai variabel dummy, (1 jika perusahaan dalam keadaan default, dan 0 jika tidak)

β2 OS = Opinion shopping sabagi variabel dummy, (1 jika perusahaan berpindah auditor, dan 0 jika tidak)

β3 (Z score) = Kondisi keuangan perusahaan yang diproksikan dengan menggunakan model prediksis kebangkrutan

Dengan Model Pergantian Auditor (Lennox, 2002:14) adalah sebagai berikut:

OS = θ0+ θ1(GC1-GC0) +ε Keterangan:

(GC1-GC0) = variabel opinion shopping yang menangkap dampak perbedaan pelaporan arena keputusan pergantian auditor

E. Operasional Variabel

Penelitian ini menggunakan dua kelompok variabel yaitu variabel terikat (Dependent Varabel) dan variabel bebas (Independent Variabel). Variabel dependen dalam penelitian ini adalah variabel dummy. Dimana kategori 1 untuk auditee yang menerima opini audit going concern dan kategori 0 untuk auditee yang menerima opini audit non going concern. Variabel independen terdiri atas debt default, opinion shopping, kondisi keuangan perusahaan dan opini audit tahun sebelumnya. Definisi operasional variabel-variabel dalam penelitian ini adalah sebagai berikut:

1. Variabel Dependen

Opini auditgoing concern

Termasuk dalam opini audit going concern ini adalah opini going concern unqualified dan going concern disclaimer opinion. Opini audit going concern diberi kode 1, sedangkan opini audit non going concern diberi kode 0.

2. Variabel Independen a. Debt Default

Debt default atau kegagalan membayar hutang didefinisikan sebagai kelalaian atau kegagalan perusahaan untuk membayar hutang pokok atau bunganya pada saat jatuh tempo (Chen dan Church, 1992). Variabel dummy digunakan (1 = stasus debt default, 0 = tidak debt default) untuk menunjukan apakah perusahaan dalam keadaan default atau tidak sebelum pengeluaran opini audit.

b. Opinion Shopping

c. Kondisi Keuangan Perusahaan Alman Model (1968)

Z = 1.2Z1 + 1.4Z2 + 3.3Z3 + 0.6Z4 + 0.999Z5 Z1 =working capital/total asset

Z2 =retained earnings/tatal asset

Z3 =earnings before interest and taxes/total asset Z4 =market capitalization/book value of debt Z5 =sales/total asset

d. Opini audit tahun sebelumnya

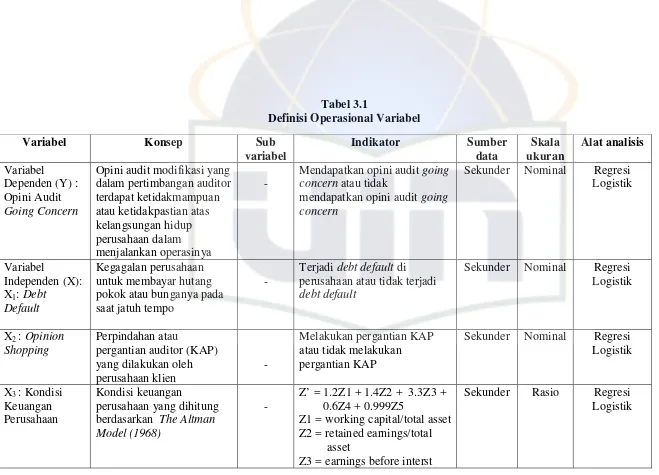

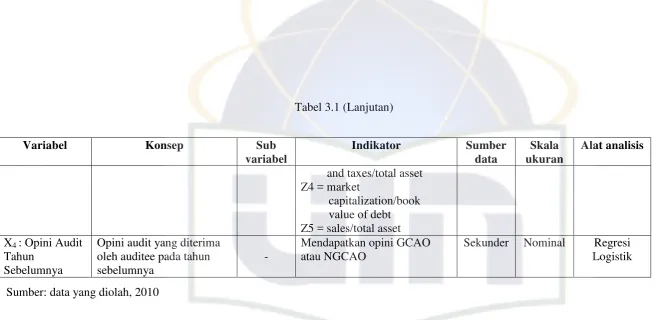

Tabel 3.1

Z1 = working capital/total asset Z2 = retained earnings/total

asset

Z3 = earnings before interst

Sekunder Rasio Regresi Logistik

Tabel 3.1 (Lanjutan)

Variabel Konsep Sub

variabel

Indikator Sumber

data

Skala ukuran

Alat analisis and taxes/total asset

Z4 = market

capitalization/book value of debt Z5 = sales/total asset X4: Opini Audit

Tahun Sebelumnya

Opini audit yang diterima oleh auditee pada tahun sebelumnya

-Mendapatkan opini GCAO atau NGCAO

Sekunder Nominal Regresi Logistik

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Obyek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada tahun 2005-2009. Sektor Manufaktur dipilih karena memiliki jumlah perusahaan yanglistingpaling banyak dibandingkan sektor-sektor lain dan industri manufaktur memiliki kontribusi besar pada PDB (Produk Domestik Bruto).

Pemilihan BEI sebagai populasi penelitian ini dengan alasan bahwa BEI merupakan bursa efek terbesar dan representatif di Indonesia sesuai dengan tema penelitian yaitu dari tahun 2005-2009, hal ini dikarenakan pada periode waktu tersebut keadaan Indonesia sangat rentan terhadap dampak ekonomi global yang terjadi, terutama pasca pemberlakuan ASEAN Free Trade Area (ACFTA) yang menjatuhkan industri manufaktur di Indonesia. Perekonomian mengalami keterpurukan, sehingga banyak perusahaan yang dinyatakan pailit.

banyak dibandingkan sektor-sektor lain, serta meningkatnya barang impor mengakibatkan industri manufaktur kian tersungkur karena lemahnya pengusaan dan penerapan teknologi, rendahnya kualitas sumber daya manusia dan mahalnya biaya produksi sehingga sulit bersaing dengan produk impor. Tahun 2009, BPS (Badan Pusat Statistik) melaporkan bahwa manufaktur hanya tumbuh 2,1 persen, jauh lebih rendah dibandingkan tahun-tahun sebelumnya dan neraca perdagangan manufaktur Indonesia terhadap China mengalami defisit sebesar USD 4996,8 Juta (Latif, 2010:2). Keterpurukan ini menyebabkan industri manufaktur sulit meningkatkan labanya atau merugi sehingga mendapatkan opini auditgoing concern.

2. Deskripsi Sampel Penelitian

Dalam penelitian ini sampel dipilih dengan metode purposive sampling. Dengan metode purposive sampling diharapkan sampel dapat mewakili populasinya dan tidak menimbulkan bias bagi tujuan penelitian yang telah dijelaskan sebelumnya. Adapun kriteria sampel yang dipilih pada penelitian ini adalah:

1. Perusahaan manufaktur yanglisting di BEI tahun 2005-2009 2. Menerbitkan laporan keuangan auditan selama tahun 2005-2009. 3. Auditee tidak keluar (delisting)pada periode penelitian.

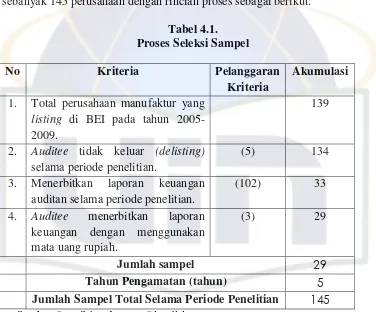

Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan tampak pada tabel 4.1. berdasarkan proses seleksi sampel tersebut terpilih sebanyak 145 perusahaan dengan rincian proses sebagai berikut:

Tabel 4.1. Proses Seleksi Sampel

No Kriteria Pelanggaran

Kriteria

Akumulasi 1. Total perusahaan manufaktur yang

listing di BEI pada tahun 2005-2009.

139

2. Auditee tidak keluar (delisting) selama periode penelitian.

(5) 134

3. Menerbitkan laporan keuangan auditan selama periode penelitian.

(102) 33

4. Auditee menerbitkan laporan keuangan dengan menggunakan mata uang rupiah.

(3) 29

Jumlah sampel 29

Tahun Pengamatan (tahun) 5

Jumlah Sampel Total Selama Periode Penelitian 145

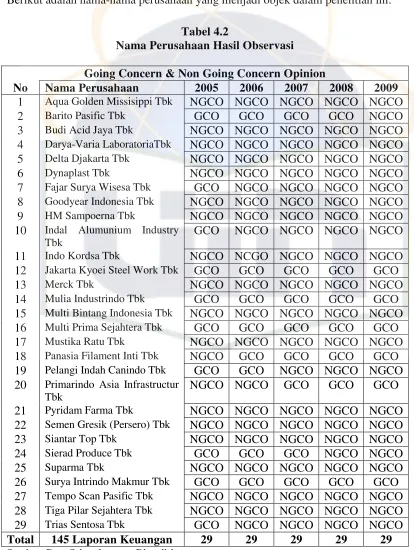

Berikut adalah nama-nama perusahaan yang menjadi objek dalam penelitian ini: Tabel 4.2

Nama Perusahaan Hasil Observasi Going Concern & Non Going Concern Opinion

No Nama Perusahaan 2005 2006 2007 2008 2009

1 Aqua Golden Missisippi Tbk NGCO NGCO NGCO NGCO NGCO

2 Barito Pasific Tbk GCO GCO GCO GCO NGCO

3 Budi Acid Jaya Tbk NGCO NGCO NGCO NGCO NGCO

4 Darya-Varia LaboratoriaTbk NGCO NGCO NGCO NGCO NGCO

5 Delta Djakarta Tbk NGCO NGCO NGCO NGCO NGCO

6 Dynaplast Tbk NGCO NGCO NGCO NGCO NGCO

7 Fajar Surya Wisesa Tbk GCO NGCO NGCO NGCO NGCO

8 Goodyear Indonesia Tbk NGCO NGCO NGCO NGCO NGCO

9 HM Sampoerna Tbk NGCO NGCO NGCO NGCO NGCO

10 Indal Alumunium Industry Tbk

GCO NGCO NGCO NGCO NGCO

11 Indo Kordsa Tbk NGCO NCGO NGCO NGCO NGCO

12 Jakarta Kyoei Steel Work Tbk GCO GCO GCO GCO GCO

13 Merck Tbk NGCO NGCO NGCO NGCO NGCO

14 Mulia Industrindo Tbk GCO GCO GCO GCO GCO

15 Multi Bintang Indonesia Tbk NGCO NGCO NGCO NGCO NGCO

16 Multi Prima Sejahtera Tbk GCO GCO GCO GCO GCO

17 Mustika Ratu Tbk NGCO NGCO NGCO NGCO NGCO

18 Panasia Filament Inti Tbk NGCO GCO GCO GCO GCO

19 Pelangi Indah Canindo Tbk GCO GCO NGCO NGCO NGCO 20 Primarindo Asia Infrastructur

Tbk

NGCO NGCO GCO GCO GCO

21 Pyridam Farma Tbk NGCO NGCO NGCO NGCO NGCO

22 Semen Gresik (Persero) Tbk NGCO NGCO NGCO NGCO NGCO

23 Siantar Top Tbk NGCO NGCO NGCO NGCO NGCO

24 Sierad Produce Tbk GCO GCO GCO NGCO NGCO

25 Suparma Tbk NGCO NGCO NGCO NGCO NGCO

26 Surya Intrindo Makmur Tbk GCO GCO GCO GCO GCO

27 Tempo Scan Pasific Tbk NGCO NGCO NGCO NGCO NGCO

28 Tiga Pilar Sejahtera Tbk NGCO NGCO NGCO NGCO NGCO

29 Trias Sentosa Tbk GCO NGCO NGCO NGCO NGCO

Total 145 Laporan Keuangan 29 29 29 29 29