i

PENGARUH PERPUTARAN PERSEDIAAN DAN PERPUTARAN TOTAL AKTIVA TERHADAP PROFITABILITAS PADA PERUSAHAAN KERAMIK, PORSELEN DAN KACA YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) TAHUN 2010-2014

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Renita Lestari (201210160311515)

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

iii

KATA PENGANTAR

ِمْيِح

رلا ِنَم ْح

َ

رلا ِ ه

َ

ّ

ِمْسِب

Assalamu’alaikum Wr. Wb.

Dengan mengucapkan syukur atas Kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah serta karunia-NYA kepada penulis, sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Perputaran Persediaan dan Perputaran Total Aktiva Terhadap Profitabilitas pada Perusahaan Keramik, Porselen dan Kaca Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014”. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan dalam menyelesaikan Program Sarjana (S1) Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Peneliti menyadari bahwa skripsi ini jauh dari kesempurnaan yang semata-mata disebabkan oleh keterbatasan peneliti. Penyusunan skripsi ini tidak terlepas dari bantuan, dukugan, masukan, saran dan doa dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang tak terhingga kepada: 1. Drs. H. Fauzan, M.Pd selaku Rektor Universitas Muhammadiyah Malang. 2. Dr. H. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. H. Marsudi, M.M selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang.

4. Dr. Widayat, M.M selaku dosen pembimbing I dalam penyusunan skripsi ini yang senantiasa memberikan waktu, bimbingan, pengarahan dan nasihat selama menjalani studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5. Dra. Hj. Erna Retna R, M.M selaku dosen wali dan dosen pembimbing II yang senantiasa memberikan waktu, bimbingan, pengarahan dan nasihat selama menjalani studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

iv

7. Orangtuaku tercinta (H. M. Hasan Kasim dan Hj. Titik Listianingsih) serta saudaraku tersayang H. Ryan Ismail, Dedy Firmansyah, Anna Febriyanti, S.Pd, kakak iparku Ida Damayanti, Iin Resita atas kesabarannya yang luar biasa memberikan doa, dukungan, semangat, nasihat, kasih sayang dan pengorbanan yang tiada henti, semoga saya dapat membanggakan kalian. 8. Orang terdekat Setyo Takdirul Salam terima kasih atas doa, motivasi, nasihat

dan kasih sayang yang diberikan selama ini,

9. Sahabat tercinta Ria, Dewi, Putri, Ajeng, Sofie, Arinda, Heni, Yunin, Seyla terima kasih banyak atas persahabatan kita selama ini tempatku bercerita dan berbagi tawa.

10. Teman-teman kampus tercinta Azka, Dika, Nurul, Reta, Ayu, Wiwin terima kasih banyak atas persahabatan kita.

11. Teman seperjuangan skripsi Desy dan Usisa terima kasih atas bantuan, saran dan motivasinya selama ini.

12. Teman-teman manajemen J terima kasih atas doa, saran dan motivasi selama penulisan skripsi ini.

13. Teman-teman KKN 65 Sanankerto (Kiky, Nisa, Kak Danang) terima kasih atas doa, saran dan motivasinya selama ini.

14. Semua pihak yang tidak dapat peneliti sebutkan satu persatu yang telah membantu dalam penyususnan skripsi ini.

Semoga Allah SWT memberikan rahmat dan hidayah-NYA kepada semua pihak yang telah memberikan segala bantuan, bimbingan, petunjuk dan dorongan semangat kepada peneliti.

Demikian penelitian ini, semoga dapat bermanfaat untuk penelitian berikutnya. Dengan kerendahan hati penulis bersedia menerima saran dan kritik yang membangun demi penelitian yang lebih baik.

Wassalamu’alaikum Wr. Wb.

Malang, April 2016 Peneliti

v DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Kegunaan Penelitian ... 5

II. TINJAUAN PUSTAKA ... 7

A. Tinjauan Peneliti Terdahulu ... 7

B. Tinjauan Teori ... 8

1. Profitabilitas ... 9

2. Faktor-Faktor yang Mempengaruhi Profitabilitas ... 10

3. Manfaat Proftabilitas ... 13

4. Return On Asset (ROA) ... 14

5. Faktor- Faktor yang Mempengaruhi ROA ... 14

6. Persediaan ... 16

7. Jenis Persediaan ... 18

8. Perputaran Persediaan ... 19

9. Aktiva/Aset ... 20

10. Perputaran Total Aktiva ... 20

11. Kerangka Penelitian ... 22

vi

III. METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Jenis Data dan Sumber Data ... 24

C. Teknik Pengumpulan Data ... 25

D. Populasi dan Sampel ... 25

E. Definisi Operasional Variabel ... 26

F. Teknik Analisis Data ... 28

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Hasil Penelitian ... 35

B. Pembahasan Penelitian ... 50

V. KESIMPULAN DAN SARAN ... 51

A. Kesimpulan ... 51

B. Saran... 51

vii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 22

Gambar 4.1 Analisis Statistik Deskriptif ... 40

Gambar 4.2 P-P Plot Uji Normalitas ... 42

viii

DAFTAR TABEL

Tabel 1.1 Data Penelitian Persediaan, Total Aktiva, dan Laba Bersih pada Perusahaan Keramik, Porselen dan Kaca yang Terdaftar di

BEI Periode Tahun 2010-2014 ... 4

Tabel 4.1 Daftar Populasi Penelitian ... 35

Tabel 4.2 Prosedur Pemilihan Sampel ... 36

Tabel 4.3 Daftar Sampel Penelitian ... 37

Tabel 4.4 Analisis Statistik Deskriptif ... 40

Tabel 4.5 Uji Normalitas Kolmogorov-Smirnov Test ... 41

Tabel 4.6 Hasil Uji Multikolinieritas ... 45

Tabel 4.7 Hasil Analisis untuk Uji F... 46

Tabel 4.8 Hasil Analisis untuk Uji t ... 47

ix

DAFTAR LAMPIRAN

Lampiran 1. Prosedur Pemilihan Sampel

Lampiran 2. Data Penelitian Perputaran Persediaan, Perputaran Total Aktiva dan Return On Asset (ROA) Perusahaan Keramik, Porselen dan Kaca 2010-2014

Lampiran 3. Output SPSS

x

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian: Suatu Pendekatan Praktik. Edisi Revisi. Jakarta: Rineka Cipta.

Bambang, Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat, Cetakan Ketujuh. Yogyakarta: BPFE.

Bangun, Yudisthira Permana. 2012. Pengaruh Perputaran Modal Kerja, Aset Tetap dan Total Aset terhadap Profitabilitas pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia.

(http://repository.usu.ac.id/ bitstream/123456789/19331/2/Reference.pdf), diakses 15 April 2016 pukul 13.04 wib.

Brigham dan Houston. 2009. Dasar-dasar Manajemen Keuangan. Edisi 11: Buku 1. Jakarta: Salemba Empat.

Caroline, Andreani. 2013. Faktor-Faktor yang Mempengaruhi Profitabilitas pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal

Wira Ekonomi Mikroskil. Volume 3, Nomor 2. (http://www.mikroskil. ac.id/ejurnal/index.php/jwem/article/view/207), diakses 15 April 2016 pukul 13.04 wib.

Dewi, Astuti. 2004. Manajemen Keuangan Perusahaan. Surabaya: Ghalia Indonesia.

Fahmi, Irham. 2012. Pengantar Manajemen Keuangan. Bandung: ALFABETA. Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Semarang: Universitas Diponegoro.

Hanafi, M dan A. Halim. 2009. Analisis Laporan Keuangan. Yogyakarta: Penerbit UPP-AMP YKPN.

Harahap, Sofyan Syafri. 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Hardum, Siprianus Edi. 2014. Penjualan Industri Keramik Diprediksi Rp. 34 Trilliun. (http://www.beritasatu.com/forum-bisnis/178549-penjualan-industri- keramik-diprediksi-rp-34-triliun.html), diakses 13 Januari 2016 pukul 11.53 wib.

xi

Hendi, Somantri. 1999. Akuntansi Keuangan. Bandung: Armiko.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT Rajagrafindo Persada.

Kusuma, Hadri. Size Perusahaan dan Profitabilitas: Kajian Empiris terhadap

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal

Ekonomi Pembangunan: Universitas Islam Indonesia. (http://journal. uii.ac.id/index.php/JEP/article/viewFile/607/533), diakses 15 April 2016 pukul 13.04 wib.

Munawir. 2004. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

Prastowo, Dwi. 2011. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta:UPP STIM YKPN.

Rudianto. 2009. Pengantar Akuntansi: Konsep dan Teknik Penyusunan Laporan

Keuangan. Jakarta: Erlangga.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Sawir, Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori & Praktik. Jakarta: Penerbit Erlangga.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Suhendra. 2008. Permintaan Keramik Naik Hingga 25%. (http://finance. detik.com/read/2008/02/28/182433/901674/4/permintaan-keramik-naik-hingga-25), diakses 31 Januari 2016 pukul 16.06 wib.

Sutrisno. 2000. Manajemen Keuangan. Edisi Ketiga. Bandung: Pustaka.

Van Horne, JC and Wachowicz, JM. 2005. Prinsip-prinsip Manajemen

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan bisnis di Indonesia semakin mengalami perkembangan

khususnya pada perusahaan manufaktur. Pemerintah terus berupaya

meningkatkan daya saing di beberapa sektor industri, termasuk salah satunya

pada industri keramik. Industri keramik di Indonesia telah berkembang

dengan baik selama lebih dari 30 tahun. Tahun 2016 diperkirakan permintaan

keramik akan meningkat karena pengaruh dari perkembangan sektor properti

yang akan menanjak hingga 30%. (http://finance.detik.com)

Industri keramik nasional memiliki prospek perkembangan yang

cukup besar dan terus mengalami pertumbuhan yang pesat. Tahun 2014

penjualan industri keramik diperkirakan sebesar Rp 34 triliun atau naik 10% .

Sebanyak 87% produksi keramik nasional di jual di dalam negeri dan 13% di

ekspor ke negara-negara di kawasan Asia, Eropa, dan Amerika Serikat.

Meningkatnya industri keramik dipicu oleh adanya peningkatan

pembangunan properti dan perumahan yang terus mengalami pertumbuhan.

(http://www.beritasatu.com)

Industri keramik di Indonesia merupakan salah satu industri

unggulan dengan dukungan ketersediaan bahan baku yang melimpah.

(http://www.beritasatu.com) Perusahaan keramik memanfaatkan peluang

2

dan peningkatkan kualitas produk. Bahan baku yang melimpah dimanfaatkan

secara optimal untuk meningkatkan daya saing terhadap persaingan bisnis

agar perusahaan dapat mempertahankan kelangsungan usahanya.

Kelangsungan hidup suatu perusahaan dapat dipengaruhi oleh

banyak hal salah satunya tingkat keuntungan yang diperoleh atau profit.

Salah satu alat ukur kinerja manajemen untuk mengetahui tingkat keuntungan

dapat menggunakan profitabilitas. Profitabilitas memiliki arti penting dalam

manajemen keuangan suatu perusahaan, karena prestasi keberhasilan suatu

perusahaan dapat dilihat dari seberapa besar kentungan atau kerugiannya.

Profitabilitas digunakan sebagai tolak ukur berhasil atau tidak perusahaan.

Setiap perusahaan harus memperhatikan kegiatan operasi di dalam

perusahaan seperti perputaran persediaan barang agar efektif dan efisien.

Persediaan yang terlalu kecil mengakibatkan kegiatan operasi mengalami

penundaan atau perusahaan beroperasi pada kapasitas yang rendah dan

persediaan yang terlalu besar mengakibatkan perputaran persediaan rendah

sehingga profitabilitas perusahaan menurun (Sartono, 2010: 444). Jenis

persediaan yang dimiliki oleh suatu perusahaan tergantung pada bidang usaha

dari masing-masing perusahaan.

Persediaan memungkinkan pihak manajemen perusahaan mengatur

kegiatan pengadaan, produksi, dan penjualan agar lebih fleksibel untuk

memperkecil kemungkinan perusahaan gagal memenuhi permintaan

pelanggan atau terhentinya proses produksi karena tidak ada persediaan

3

dimilikinya dapat berputar secara cepat, sehingga kegiatan pendistribusian

dan penjualan pun akan berjalan cepat.

Perputaran pesediaan menunjukkan berapa kali jumlah barang

dalam satu tahun. Semakin cepat perputarannya semakin baik karena

dianggap kegiatan penjulan berjalan cepat dan semakin besar perusahaan

akan memperoleh keuntungan dan tingkat perputaran persediaannya yang

rendah maka kemungkinan semakin kecil perusahaan akan memperoleh

keuntungan (Harahap, 2011: 308). Profitabilitas suatu perusahaan bukan

hanya dipengaruhi oleh perputaran persediaan, namun ada pula perputaran

total aktiva.

Perputaran total aktiva termasuk dalam salah satu faktor-faktor yang

mempengaruhi profitabilitas perusahaan. Perputaran total aktiva menentukan

tingkat efektifitas perusahaan dalam memanfaatkan seluruh asetnya untuk

menghasilkan penjualan. Perputaran total aktiva menunjukkan efektifitas

perusahaan dalam menggunakan keseluruhan aktiva untuk menciptakan

penjualan dan mendapatkan laba (Sartono, 2010: 120). Total asset turnover

menggambarkan perputaran aset diukur dari volume penjualan.

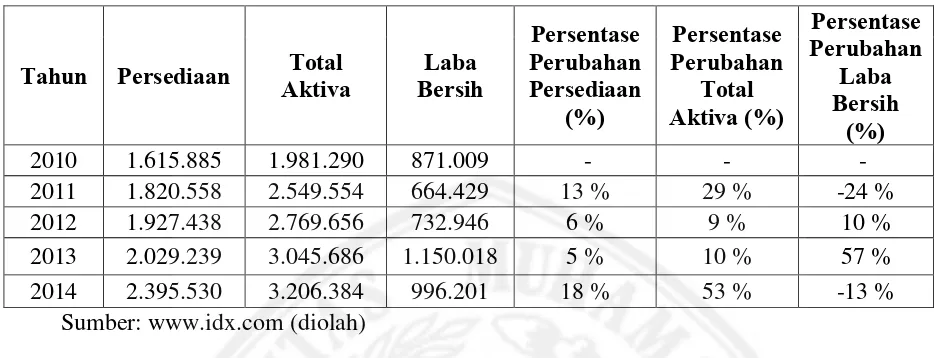

Data yang diperoleh dapat dituangkan dalam tabel 1.1 mengenai

persediaan, total aktiva dan laba bersih untuk profitabilitas beserta

masing-masing persentase perubahannya pada perusahaan sektor industri dasar dan

kimia sub sektor keramik, porselen dan kaca yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode tahun 2010-2014 yang ditunjukkan pada

4

Tabel 1.1 Data Persediaan, Total Aktiva dan Laba Bersih pada Perusahaan Keramik, Porselen dan Kaca yang Terdaftar di BEI Periode Tahun 2010-2014 (dalam Jutaan Rupiah)

Tahun Persediaan Aktiva Total Bersih Laba

Persentase

Berdasarkan tabel 1.1 diketahui bahwa persediaan pada seluruh

perusahaan keramik, porselen dan kaca yang terdaftar di BEI terus

mengalami kenaikan pada setiap tahunnya. Total aktiva pada perusahaan

keramik, porselen dan kaca yang terdaftar di BEI juga terus mengalami

kenaikan pada setiap tahunnya. Laba bersih pada perusahaan keramik,

porselen dan kaca yang terdaftar di BEI mengalami fluktuasi.

Tahun 2011 kenaikan persediaan diikuti kenaikan total aktiva,

namun tidak diikuti kenaikan laba bersih. Tahun 2012 kenaikan persediaan

diikuti kenaikan total aktiva dan kenaikan laba bersih. Tahun 2013 kenaikan

persediaan diikuti kenaikan total aktiva dan kenaikan laba bersih. Tahun 2014

kenaikan persediaan diikuti kenaikan total aktiva, namun tidak diikuti

kenaikan pada laba bersih.

Hal tersebut menjadi masalah yang menarik untuk diteliti lebih

lanjut. Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

5

Perputaran Total Aktiva Terhadap Profitabilitas Pada Perusahaan

Keramik, Porselen Dan Kaca yang Terdaftar di Bursa Efek Indonesia

(BEI) Tahun 2010-2014”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, rumusan

masalah dalam penelitian ini adalah bagaimana perputaran persediaan dan

perputaran total aktiva berpengaruh terhadap profitabilitas?

C. Tujuan Penelitian dan Kegunaan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dan kegunaan

penelitian yakni untuk:

1. Tujuan Penelitian:

Untuk mengetahui dan menganalisis pengaruh perputaran

persediaan dan perputaran total aktiva terhadap profitabilitas.

2. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan sebagai

berikut:

a. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan pertimbangan

dalam mengambil kebijakan manajemen khususnya yang berkaitan

6

b. Bagi Investor dan Calon Investor

Penelitian ini diharapkan mampu memberikan masukan dan

menjadi bahan pertimbangan dalam mengambil sebuah keputusan

bagi para investor sebelum melakukan investasi.

c. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan mampu menjadi dasar pembanding

dalam melakukan penelitian lebih lanjut dan menjadi referensi bagi

pihak yang memerlukan isi terkait dengan skripsi sebagai bahan