Analysis Of Firm Size And Asset Quality To Profitability

(Study In Bank Umum Syariah Indonesia Periode 2006-2010)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen Ekonomi

Oleh :

Nama : DHIKA ERMAYA

NIM : 21208051 Kelas : MN-2

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Periode 2006-2010)” dibawah bimbingan Linna Ismawati, S.E.,M.Si.

Perusahaan harus memperhatikan profitabilitas untuk mengetahui apakah perusahaan dapat melangsungkan kegiatannya atau tidak. Ini dikarenakan profitabilitas merupakan tingkat kemampuan bank dalam menghasilkan laba. Dimana laba tersebut dapat dilihat dari selisih antara pendapatan dan beban-beban perusahaan. selain itu perusahaan juga harus memperhatikan faktor lain yang berhubungan dengan perhitungan laba. Ukuran Perusahaan dan Kualitas Aktiva Produktif merupakan beberapa faktor yang berpengaruh dalam pengambilan keputusan atas Laba perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan dan kualitas aktiva produktif terhadap profitabilitas (ROA) pada Bank Umum Syariah di Indonesia periode 2006-2010.

Penelitian dilakukan terhadap 30 sampel laporan keuangan 3 Bank Umum Syariah dengan menggunakan data laporan keuangan dari smester I tahun 2006 sampai dengan smester II tahun 2010. Variabel yang digunakan adalah Ukuran Perusahaan dan Kualitas Aktiva Produktif sebagai variabel independen dan Profitabilitas (ROA) sebagai variabel dependen. Penelitian ini menggunakan regresi linear berganda untuk mengetahui apakah ada hubungan linear antara satu variabel dependen dengan beberapa variabel independen.

Hasil penelitian menunjukan bahwa variabel Ukuran Perusahaan secara parsial berpengaruh tidak signifikan terhadap Profitabilitas (ROA), sama halnya dengan Kualitas Aktiva Produktif secara parsial berpengaruh tidak signifikan terhadap Profitabilitas (ROA).

iv

under the guidance of Linna Ismawati, SE, M.Si.

Companies should pay attention to profitability to determine whether the company can continue its activities or not. This is because profitability is the ability of banks to generate profits. Where profits can be seen from the difference between revenues and expenses of the company. other than that the company must also consider other factors associated with the calculation of profit. Company Size and Earning Assets are several factors that influence the decision making on corporate earnings. This study aims to determine the effect of firm size and asset quality to profitability (ROA) at the Commercial Bank Indonesia Sharia in the period 2006-2010.

Research carried out on 30 samples of three financial statements using Shariah Banks financial statement data from the I smester 2006 to smester II in 2010. Variable used is the size of the Company and Assets Quality as an independent variable and profitability (ROA) as the dependent variable. This study uses multiple linear regression to determine whether there is a linear relationship between one dependent variable with several independent variables.

The results showed that the partial variable Company Size no significant effect on profitability (ROA), as well as partially Assets Quality is not a significant effect on profitability (ROA).

vi

berkat kemurahan-Nya Skripsi ini dapat Penulis selesaikan sesuai yang

diharapkan. Dalam Skripsi ini penulis membahas “Analisis Ukuran Perusahaan dan Kualitas Aktiva Produktif terhadap Profitabilitas (Studi pada Bank Umum Syariah di Indonesia Periode 2006-2010)”. Tugas Skripsi ini sebagai salah satu syarat sidang, guna memperoleh gelar sarjana pada Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam proses pendalaman materi ini, penulis mengucapkan terima kasih

yang sebesar-besarnya kepada Ibu Linna Ismawati,SE.,M.Si. selaku dosen

pembimbing dan memberikoreksi untuk Skripsi ini. Dan tak pula kritik dan saran

yang membangunlah yang penulis selalu harapkan demi pembelajaran kedepan,

karena hanya setitik ilmu yang penulis miliki dari luasnya lautan ilmu yang ada.

Untuk itu penulis hanya dapat menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada:

1. Dr.Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof.Dr. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Linna Ismawati,SE.,M.Si Selaku Ketua Program Studi Manajemen.

4. Raeny Dwisanty.SE.,M.Si., Selaku Dosen Wali yang telah banyak

vii

Ekonomi Universitas Komputer Indonesia.

7. Orang tua tercinta, Papa dan Mama yang telah memberikan doa, kasih

sayang, semangat dan pengorbanan tak terhingga baik secara moril maupun

materil.

8. Seluruh keluarga penulis yang selalu memberikan doa dan semangat tiada

henti kepada penulis.

9. Sahabat-sahabatku Pras, Nurul, Adit, Fachri, Ardia, Ria, Gema, Alm. Fajar

G.K., Yunita, Nia, Beni, Amzah, Sandy, Eko, Janter, Shifa, Pratiwi, Yatimah,

Devi untuk kebersamaan, keceriaan, dan persahabatan kita selama ini.

10. Seluruh teman MN-2 yang tidak dapat disebutkan satu per satu, yang telah

memberikan dukungannya.

11. Seluruh teman di MNI yang tidak henti-hentinya memberikan dorongan untuk

bisa segera lulus dengan hasil yang memuaskan.

12. Untuk Shella Agustin yang selalu memberikan semangat, motivasi, bawel

mengingatkan untuk segera menyelesaikan skripsi ini.

13. Seluruh pihak yang secara langsung atau pun tidak langsung turut membantu

viii

Penulis menyadari sepenuhnya, bahwa dalam penyusunan skripsi ini masih

banyak kekurangan dan jauh dari sempurna. Hal ini disebabkan oleh keterbatasan

pengetahuan dan kemampuan penulis. Oleh karena itu, kritik dan saran yang

konstruktif akan senantiasa diterima penulis sebagai masukan yang berarti.

Sehingga dalam penyusunan karya tulis lainnya penulis dapat menyusun dengan

lebih baik.

Akhir kata penulis berharap semoga penulisan skripsi ini ini dapat

bermanfaat dan menjadi pendorong untuk lebih maju serta semangat berbuat yang

terbaik untuk diri sendiri dan orang lain.

Bandung, Juli 2012

Penulis

Dhika Ermaya

ix

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFRAR ISI...ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitin ... 12

1.4 Kegunaan Penelitian ... 13

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 16

2.1.1 Ukuran Perusahaan ... 16

2.1.2 Kualitas Aktiva Produktif ... 19

2.1.2.1 Pengertian Kualitaas Aktiva Produktif ... 19

2.1.2.2 Konsep Kualitas Aktiva Produktif ... 19

2.1.2.3 Penilaian Kualitaas Aktiva Produktif ... 20

2.1.2.4 Komponen-komponen Rasio Kualitas Aktiva Produktif ... 21

2.1.3 Profitabilitas ... 21

2.1.3.1 Pengertian Profitabilitas ... 21

2.1.3.2 Rasio Profitabilitas ... 23

2.1.4 Penelitian Terdahulu ... 28

2.2 Kerangka Pemikiran ... 33

2.2.1 Hubungan Ukuran Perusahaan denganProfitabilitas (ROA) ... 33

2.2.2 Hubungan Kualitas Aktiva Produktif dengan Profitabilitas (ROA) ... 34

xi

3.2.1 Desain Penelitian ... 41

3.2.2 Operasionalisasi Variabel ... 47

3.2.3 Sumber dan Teknik Penentuan Data ... 48

3.2.3.1 Sumber Data ... 48

3.2.3.2 Teknik Penentuan Data ... 49

3.2.4 Jenis dan Teknik Pengumpulan Data ... 51

3.2.4.1 Jenis Data ... 51

3.2.4.2 Teknik Pengumpulan Data ... 51

3.2.5 Rancangan Analisis dan pengujian Hipotesis ... 52

3.2.5.1 Rancangan Analisis ... 52

3.2.5.2 Pengujian Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 66

4.1.1 Sejarah perusahaanUmum Perusahaan ... 66

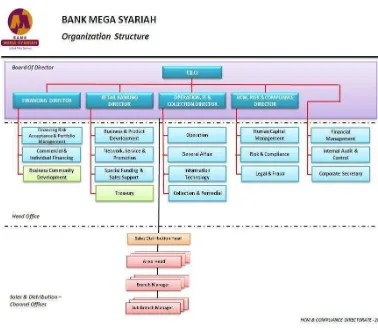

4.1.2 Struktur Organisasi Perusahaan ... 69

4.1.3 Jod Description ... 74

4.1.4 Aktivitas Perusahaan ... 89

4.2 Analisis Deskriftif ... 94

4.2.1 Perkembangan Ukuran Perusahaan ... 94

xii

4.3.2 Estimasi Model Regresi ... 104

4.3.3 Pengujian Asumsi Klasik ... 106

4.3.4 Analisis Korelasi Parsial ... 112

4.3.5 Koefisien Determinasi Parsial ... 115

4.3.5.1 Koefisien Determniasi Ukuran Perusahaan Terhadap Profitabilitas (ROA) Ketika Kualitas Aktiva Produktif Tidak Berubah ... 115

4.3.5.2 Koefisien Determniasi Kualitas Aktiva Produktif Terhadap Profitabilitas (ROA) Ketika Ukuran Perusahaan Tidak Berubah ... 115

4.3.6 Uji Hipotesis ... 116

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 121

5.2 Saran ... 123

DAFTAR PUSTAKA ... 125

1

1.1. Latar Belakang Penelitian

Pertengahan tahun 1990 sistem keuangan Indonesia masih didominasi oleh

sektor perbankan. Komposisi penguasan pangsa pasar berubah begitu memasuki

tahun 1998 menyusul dikeluarkannya kebijakan pemerintah yang melikuidasi 16

bank swasta nasional pada bulan November 1997 akibat krisis moneter. Namun

tindakan pencabutan izin usaha bank oleh pemerintah tidak berhenti sampai disitu,

karena pada tanggal 4 April 1998 pemerintah menghentikan operasi tujuh bank

yang kinerjanya kurang baik dan tujuh bank lainnya ditempatkan dibawah

pengawasan BPPN (Tarmidzi dan Wilyanto, 2003).

Meski menghadapi tekanan akibat krisis keuangan global yang dampaknya

semakin meluas, kinerja perbankan sepanjang tahun 2008 relatif stabil.

Meningkatnya fungsi pengawasan dan kerjasama dengan otoritas terkait yang

disertai penerbitan beberapa peraturan oleh Bank Indonesia dan Pemerintah cukup

efektif menjaga ketahanan perbankan dari dampak negatif gejolak pasar keuangan

tersebut. Perbankan berhasil meningkatkan fungsi intermediasinya dan

melaksanakan proses konsolidasi perbankan dengan hasil yang positif (Laporan

Pengawasan Perbankan, 2008).

Perbankan memiliki peranan yang strategis dalam menunjang berjalannya

roda perekonomian dan pembangungan nasional mengingat fungsinya sebagai

kebijakan moneter. Menurut Undang-Undang No.7 Tahun 1992 tentang

perbankan sebagaimana telah diubah dengan Undang-Undang RI No. 10 Tahun

1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Setelah diberlakukannya Undang-Undang No. 7 Tahun 1992 tentang

perbankan (Pasal 6 huruf m) sebagaimana telah diubah dengan Undang-Undang

RI No. 10 Tahun 1998, praktek perbankan berdasarkan prinsip bagi hasil untuk

dilakukan di Indonesia. Bank syariah merupakan salah satu lembaga perantara

(intermediary) yang beroperasi berdasarkan prinsip bagi hasil (profit sharing).

Perbankan syariah adalah salah satu representasi aplikasi ekonomi Islam yang

melarang penggunaan sistem bunga dalam perekonomian, karena sistem tersebut

dianggap riba yang dilarang oleh agama. Hal ini disebabkan penerapan sistem

ribawi tidak hanya membawa kehancuran ekonomi, tetapi juga kerusakan moral di

masyarakat (Antonio, 2001: 77).

Bank dalam Pasal 1 ayat (2) UU Nomor 10 Tahun 1998 tentang perubahan

UU Nomor 7 Tahun 1992 tentang perbankan menyatakan “bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lain dalam pasal 1 ayat (1) UU Nomor 21 Tahun 2008 tentang perbankan syariah

Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya”.

Kegiatan usaha perbankan syariah pada dasarnya merupakan perluasan jasa

perbankan bagi masyarakat yang membutuhkan dan menghendaki pembayaran

imbalan yang tidak didasarkan pada sistem bunga melainkan atas dasar prinsip

bagi hasil jual beli sebagaimana digariskan syariat (hukum) Islam. Prinsip syariat

Islam yang dimaksud yaitu bank dalam kegiatan operasionalnya mengikuti

ketentuan-ketentuan syariat Islam khususnya yang menyangkut tata cara

bermuamalat secara Islami misalnya dengan menjauhi praktek-praktek yang

mengandung unsur-unsur riba dan melakukan kegiatan investasi atas dasar bagi

hasil dan pembiayaan perdagangan (Siamat, 1999: 24). Diperkenankannya bank

melakukan kegiatan berdasarkan prinsip bagi hasil diharapkan akan dapat saling

melengkapi dengan lembaga-lembaga keuangan lainnya yang telah terlebih

dahulu dikenal dalam sistem perbankan Indonesia. Di samping itu pendirian jenis

bank bagi hasil tersebut akan dapat member pelayanan kepada bagian masyarakat

yang karena prinsip agama atau kepercayaan tidak bersedia memanfaatkan

jasa-jasa bank konvensional.

Bank syariah karena sifatnya sebagai bank berdasarkan prinsip syariah

wajib memposisikan diri sebagai “uswatun hasanah” dalam implementasi moral

dan etika bisnis yang benar atau melaksanakan etika dan moral agama dalam

aktivitas ekonomi. Adanya bank Islam diharapkan dapat memberikan sumbangan

terhadap pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan

menjadi mitra dengan nasabah, sehingga hubungan bank Islam dengan nasabah

tidak lagi sebagai kreditur dan debitur tetapi menjadi hubungan kemitraan.

Perkembangan perbankan syariah tidak lepas dari peran pemerintah yang

telah mengeluarkan kebijakan-kebijakan yang ditujukan untuk meningkatkan

sector perbankan yaitu Paket Deregulasi 27 Oktober 1988 (Pakto 88) yang

diperbaharui dengan paket deregulasi 29 Mei 1993. Pakto 88 ini antara lain berisi

usha yang harus dilakukan oleh sektor perbankan dalam peningkatan pengerahan

dana masyarakat dengan cara pendirian bank-bank baru atau perbankan

kantor-kantor cabang (Hastuti dan Kussudyarsana, 2007:2).

Dalam seminar restrukturisasi perbankan di Jakarta 1998 (Etty M. Nasser

dan Titik Aryati, 2000:111) menyimpulkan beberapa penyebab menurunnya

kinerja bank, antara lain: (1) Semakin meningkatnya kredit bermasalah perbankan

(2) Dampak likuidasi bank-bank 1 November 1997 yang mengakibatkan turunnya

kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu

penarikan dana secara besar-besaran. (3) Semakin turunnya permodalan

bank-bank dan bahkan diantaranya negative net worth, karena adanya kebutuhan

pembentukan cadangan, negative spread, unprofitable, dan lain-lain. (4) Banyak

bank tidak mampu menutup kewajibannya terutama karena menurunnya nilai

tukar rupiah. (5) Pelanggaran Batas Maksimum Pemberian Kredit (BMPK). (6)

Modal bank atau Capital Adequacy Ratio (CAR) belum mencerminkan riil untuk

menyerap berbagai risiko kerugian. (7) Manajemen tidak professional. (8) Moral

Perkembangan di dunia perbankan yang sangat pesat serta tingkat

kompleksitas yang tinggi, dapat berpengaruh terhadap performa suatu bank.

Kompleksitas usaha perbankan yang tinggi dapat meningkatkan risiko yang

dihadapi oleh bank-bank yang ada di Indonesia. Lemahnya kondisi bank seperti

manajemen yang kurang memadai, pemberian kredit kepada kelompok atau grup

usaha sendiri serta modal yang tidak dapat mengcover terhadap risiko-risiko yang

dihadapi oleh bank tersebut menyebabkan kinerja bank menurun. Penurunan

kinerja bank dapat menurunkan pula kepercayaan masyarakat.

Salah satu cara yang dapat digunakan untuk mengukur kinerja keuangan

bank adalah dengan analisis profitabilitas. Kinerja suatu perusahaan sering diukur

dengan bagaimana kemampuan suatu perusahaan itu menghasilkan laba. Dari

sudut manajemen, rasio Return On Assets (ROA) dipandang sebagai alat ukur

yang berguna karena mengindikasikan seberapa baik pihak manajemen

memanfaatkan sumber daya total yang dimiliki oleh perusahaan untuk

menghasilkan profit. Menurut Malayu Hasibuan (2002:100) Profiabilitas bank

adalah kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam

persentase. Profitabilitas pada dasarnya adalah laba (rupiah) yang dinyatakan

dalam persentase profit.

Aktiva produktif adalah suatu aktiva dalam rupiah dan valuta asing yang

dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai fungsinya

(Lukman Dendawijaya:2009). Aktiva produktif merupakan asset yang dimiliki

oleh bank yang penggunaannya dilakukan dengan cara penanaman dana kepada

dengan earning assets atau aktiva yang menghasilkan, karena penanaman dana

tersebut dalah untuk mencapai tingkat penghasilan (laba) yang diharapkan. Aktiva

produktif terdiri atas kredit, surat berharga, penempatan dan peyertaan.

Pada era modern ini, perbankan syariah telah menjadi fenomena global,

termasuk di negara-negara yang tidak berpenduduk mayoritas muslim.

Pertumbuhan perbankan syariah di Indonesia merupakan yang paling pesat baik

dari segi bertambahnya bank yang menawarkan produk syariah maupun dari segi

pertumbuhan asetnya (Karya dan Rakhman, 2006: 209). Dalam kurun waktu

terakhir, perbankan syariah mencapai pertumbuhan yang cukup tinggi yaitu 35%

pertahun. Hal ini terlihat dari peningkatan asset perbankan syariah menjadi 2,1%

dari keseluruhan asset perbankan senilai Rp 50 Triliun. Kredit yang disalurkan

mencapai Rp 38 triliun dengan KUR (Kredit Usaha Rakyat) mencapai Rp 326

miliar. Sedangkan pembiayaan dari perbankan syariah naik dari Rp 5 triliun pada

tahun 2003 menjadi Rp 27,94 triliun pada tahun 2007, dan Rp 38,19 triliun pada

tahun 2008. Berdasarkan prediksi Mc Kinsey tahun 2008, total asset pasar

perbankan syariah global pada tahun 2006 mencapai 0,75% miliar dolar AS.

Diperkirakan pada tahun 2010 total asset mencapai satu miliar dolar AS. Tingkat

pertumbuhan 100 bank syariah terbesar di dunia mencapai 27% per tahun

dibandingkan dengan tingkat pertumbuhan 100 bank konvensional terbesar yang

hanya mencapai 19% per tahun (Agustianto, 2010). Perkembangan perbankan

syariah yang dilihat dari perkembangan total asset dan rata-rata rasio keuangan,

Bank Umum Syariah dan Unit Usaha Syariah dapat dilihat dalam tabel 1.1 berikut

Tabel 1.1

Total Asset dan Rata-rata Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Tahun

Total Asset (dalam Milyar

Rupiah)

UKURAN PERUSAHAAN

(%)

KAP (%)

ROA (%)

2006 26,722 1,42 20,44 1,55

2007 36,538 1,56 27,94 2,07

2008 49,555 1,69 38,19 1,42

2009 66,09 1,82 46,88 1,48

2010 83,45 1,92 68,18 1,59

Sumber : BI, Statistik Perbankan Syariah (data diolah)

Dari tabel 1.1 di atas dapat dilihat bahwa total asset dan rasio keuangan

Bank Umum Syariah dan Unit Usaha syariah berfluktuasi dari tahun 2006 sampai

tahun 2009. Perkembangan total asset tahun 2007 ke tahun 2008 tidak sesuai

dengan teori yang menyatakan bahwa semakin besar total asset yang merupakan

salah satu ukuran perusahaan akan meningkatkan Return On Asset (ROA). Pada

tahun 2008 total asset Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS)

meningkat dari 36,538 miliyar menjadi 49,555 milyar dengan kata lain mengalami

peningkatan sebesar 13,017 miliar rupiah dari tahun 2007, namun ROA Bank

Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) menunjukan penurunan

sebesar 0,65% dari 2,07% menjadi 1,42% (mengalami penurunan sebesar 0,65%).

Hal ini juga tidak seusai dengan teori jika perolehan laba bank sangat

meningkatnya kualitas aktiva produktif (KAP) maka kinerja bank juga semakin

meningkat (terutama pencapaian laba / ROA) (Dahlan Siamat, 1999; dan

Sinungan, 1997).

Menurut Astuti dan Zuhrotun (2007: 124), perusahaan dengan total asset

yang besar mencerminkan kemapanann perusahaan, Perusahaan yang sudah

mapan biasanya kondisi keuangannnya juga sudah stabil. Ukuran bank yang besar

lebih diinginkan karena memungkinkan bank menyediakan menu jasa keuangan

yang lebih luas (Bashir, 1999 dalam Basir, 2003). Hasil penelitian Hadri Kusuma

dan Yosika Tri Santoso mengungkapkan bahwa ukuran perusahaan berpengaruh

positif terhadap ROA. Namun berbeda dengan hasil penelitian Khaira Amalia

Fachrudin, Ni Putu Ena Marberya dan Agung Suaryana , serta RR. Sri Handayani

dan Agustono Dwi Rachadi yang mengungkapkan bahwa ukuran perusahaan

berpengaruh negatif terhadap ROA.

Kualitas Aktiva Produktif merupakan perkembangan aktiva produktif

bermasalah / Non Performing Asset dibandingkan dengan aktiva produktif, KAP

memiliki peranan dalam memperoleh pendapatan bagi bank. Pendapatan dari

penanaman dana pada aktiva produktif ini akan memberikan kontribusi pada yang

diperoleh bank. Lukman Dendawijaya (2009:118), mengatakan Semakin besar

ROA suatu bank, maka semakin besar pula tingkat kuntungan yang dicapai bank

tersebut dari segi penggunaan asset (KAP).

Aktiva Produktif adalah penanaman dana bank dalam bentuk rupiah maupun

valuta asing, kredit yang diberikan, surat berharga yang diterbitkan serta

penilaian Kualitas Aktiva Produktif (KAP) untuk lebih mengetahui sejauh mana

kualitas aktiva yang dimiliki sebagai salah satu faktor pendukung dalam

menghasilkan laba pada suatu bank (Abdullah dan Suryanto, 2004: 27). Menurut

Ki Demank (2009), semakin tinggi rasio Kualitas Aktiva Produktif (KAP)

menunjukkan semakin baik kualitas aktiva Produktif bank Syariah, maka

kemungkinan suatu bank dalam kondisi keuangan semakin kecil. Hasil Penelitian

Ni Ketut Lely Aryani Merkusiwati menunjukkan bahwa kualitas aktiva produktif

berpengaruh positif terhadap ROA. Namun berbeda dengan hasil penelitian Djoko

Supriyadi yang menunjukkan bahwa KAP berpengaruh negatif terhadap ROA.

Faktor-faktor yang mempengaruhi profitabilitas bank dapat bersumber dari

berbagai kinerja operasi yang ditunjukkan beberapa indikator. Salah satu sumber

utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank

yang bersangkutan. Analisis laporan keuangan dapat membantu para pelaku

bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai

kondisi keuangan suatu perusahaan, tidak terkecuali perusahaan perbankan

(Mabruroh, 2004:37).

Profitabilitias merupakan indikator yang paling tepat untuk mengukur

kinerja suatu bank (Syofyan, 2002). Tingkat profitabilitas bank syariah di

Indonesia merupakan yang terbaik di dunia diukur dari rasio laba terhadap asset

(ROA), baik untuk kategori bank yang full fledge maupun untuk kategori Unit

Usaha Syariah (UUS) (Karya dan Rakhman, 2006 : 209). Dendawijaya (2003:

121) menyatakan bahwa dalam penentuan tingkat kesehatan bank, Bank Indonesia

dikarenakan Bank Indonesia, sebagai Pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang

dananya sebagian besar berasal dari simpanan masyarakat. Ukuran profitabilitas

Return On Equity (ROE) digunakan untuk perusahaan pada umumnya dan Return

On Assets (ROA) pada industri perbankan. Return On Assets (ROA)

memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi

perusahaan, sedangkan Return On Equity hanya mengukur return yang diperoleh

dari investasi pemilik perusahaan dalam bisnis tersebut (Mawardi, 2005: 85). Oleh

karena itu, dalam penelitian ini ROA digunakan sebagai ukuran kinerja

perbankan. Alasan dipilihnya industri perbankan karena kegiatan bank sangat

diperlukan bagi lancarnya kegiatan perekonomian di sector rill. Serta lebih

dikhususkan pada perbanakan syariah karena penelitian tentang kinerja keuangan

bank syariah masih jarang dilakukan.

Return On Assets (ROA) digunakan untuk mengukur efektifitas perusahaan

di dalam menghasilkan keuntungan dalam memanfaatkan aktiva yang dimilikinya.

Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena

tingkat pengembalian semakin besar. Apabila ROA meningkat, berarti

profitabilias perusahaan meningkat, sehingga dampak akhirnya adalah peningkat

profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998: 557).

Adanya inskonsistensi hasil penelitian yang telah dilakukan dan adanya

fenomena gap yaitu perbedaan perkembangan data keuangan dengan teori yang

keuangan khususnya pada perbankan syariah yang diproksi dengan rasio Return

On Assets (ROA).

Berdasarkan uraian diatas, penulis berkeinginan untuk meneliti dan

menuangkannya kedalam bentuk sebuah penelitian dengan judul “ANALISIS

UKURAN PERUSAHAAN DAN KUALITAS AKTIVA PRODUKTIF TERHADAP PROFITABILITAS (Studi Pada Bank Umum Syariah Di Indonesia Periode 2006-2010)”.

1.2. Identifikasi dan Rumusan Masalah

1.2.1. Identifikasi Masalah

Karena rata-rata Bank Umum Syariah masih baru berdiri sehingga belum

menjadi perusahaan yang besar atau mapan. Sehingga tingkat kepercayaan

investor untuk menyetorkan modal ke Bank Umum Syariah masih kurang.

Apabila Bank Umum Syariah mempunyai ukuran perusahaan yang besar ini akan

memudahkan akses ke pasar modal sehingga lebih mudah untuk mendapatkan

tambahan dana dari investor yang kemudian dapat meningkatkan profitabilitas.

Selain itu adalah penanaman modal dana bank syariah baik dalam rupiah ataupun

valuta asing yang dimiliki oleh bank dalam bentuk pembiayaan, piutang, card,

surat berharga syariah, penempatan, penyertaan modal sementara, komitmen dan

kontijensi masih kurang karena Perusahaan masih baru berdiri maka dari itu perlu

1.2.2. Rumusan Masalah

Berdasarkan identifikasi masalah penelitian di atas, maka pertanyaan

penelitian (Research Question) yang diajukan adalah sebagai berikut :

1. Bagaimana Perkembangan Ukuran Perusahaan pada Bank Umum Syariah.

2. Bagaimana Perkembangan Kualitas Aktiva Produktif pada Bank Umum

Syariah.

3. Bagaimana Perkembangan Profitabilitas pada Bank Umum Syariah.

4. Seberapa besar pengaruh perkembangan Ukuran Perusahaan dan Kualitas

Aktiva Produktif secara parsial terhadap Profitabilitas (ROA) pada Bank

Umum Syariah Periode 2006-2010.

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan, mengolah,

mengalisis serta menginterpretasikan data yang akan digunakan sebagai bahan

penyusunan proposal penelitian sebagai salah satu syarat penyusunan metodologi

penelitian mengenai pengaruh Ukuran Perusahaan dan Kualitas Aktiva Produktif

terhadap Profitabilitas (ROA) pada Bank Umum Syariah di Indonesia.

1.3.2. Tujuan Penelitian

Adapun tujuan penulis dalam melakukan penelitian ini adalah untuk

mengetahui dan menganalisis pengaruh rasio keuangan terhadap Profitabilitas

1) Untuk mengetahui perkembangan Ukuran Perusahaan pada Bank Umum

Syariah.

2) Untuk mengetahui perkembangan Kualitas Aktiva Produktif pada Bank

Umum Syariah.

3) Untuk mengetahui perkembangan Profitabilitas (ROA) pada Bank Umum

Syariah.

4) Untuk mengetahui besarnya pengaruh perkembangan Ukuran Perusahaan

dan Kualitas Aktiva Produktif terhadap Profitabilitas (ROA).

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Praktis

a. Untuk Bank

Untuk mengetahui berbagai informasi tentang hal yang berkaitan dengan

Return On Assets . Sehingga informasi tersebut diharapkan dapat menjadi

bahan pertimbangan kebijaksanaan dalam rangka meningkatkan perolehan

laba.

b. Untuk Pihak Yang Terkait Bank (Investor)

Diharapkan bisa memberi tambahan informasi dan memberikan alternatif

bahan pertimbangan dalam pengambilan keputusan berinvestasi sekaligus

mempertimbangkan perkembangan perbankan syariah di masa mendatang

1.4.1. Kegunaan Akademis

a. Untuk Penulis

Penelitian ini dapat berguna untuk menambah pengetahuan, pengalaman

dan sebagai sarana untuk mempraktekkan ilmu pengetahuan yang terdapat

dibangku kuliah.

b. Untuk Penelitian Lain

Bagi penelitian selanjutnya, diharapkan dapat menambah dasar perluasan

penelitian terutama yang berhubungan dengan profitabilitas perbankan dan

kinerja keuangan perbankan yang diukur dengan rasio Profitabilitas (ROA)

khususnya pada perbankan syariah.

c. Untuk Pengembangan ilmu

Menambah wawasan dan pengetahuan dalam bidang manajemen keuangan

khususnya dalam hal pengaruh kecukupan modal dan kualitas aktiva

produktif terhadap Profitabilitas (ROA).

1.5. Lokasi Dan Waktu Penelitian

Penelitian dilakukan pada Bank Umum Syariah yang terdaftar di Bank

Indonesia Jl. M. H. Thamrin No.2 Jakarta 10350. No. Telp : (021) 2310108. Data

yang diperoleh dari www.bi.go.id dengan pengambilan data melalui Bank

Indonesia di Bandung serta data lainnya didapat dari data online. Penelitian ini

Tabel 1.2 Jadwal Penelitian

Tahap Prosedur

16

2.1 Kajian Pustaka 2.1.1 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai

pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi

menjadi 3 kategori yang didasarkan kepada total asset perusahaan yaitu

perusahaan besar (large firm), perusahaan menengah (medium firm), dan

perusahaan kecil (small firm) (Machfoedz, 1994).

Menurut Undang-undang No.9 Tahun 1995 tentang usaha kecil

menjelaskan bahwa perusahaan yang memiliki hasil penjualan tahunan

menjelaskan bahwa perusahaan yang memiliki hasil penjualan tahunan paling

banyak Rp.1.000.000.000.000,- (satu milyar rupiah) digolongkan ke dalam

kelompok usaha kecil. Dengan adanya ketentuan ini, maka dapat dinyatakan

bahwa perusahaan yang memiliki hasil penjualan tahunan di atas

Rp.1.000.000.000.000,- (satu milyar rupiah) dapat dikelompokkan ke dalam

industry menengah dan besar.

Selain itu, ukuran perusahaan yang didasarkan pada total assets yang

dimiliki oleh perushaaan diatur dengan ketentuan BAPEPAM No. 11/PM/1997,

“Perusahaan menengah atau kecil adalah perusahaan yang memiiki jumlah

karyawan (total assets) tidak lebih dari 100 milyar rupiah”.

Besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta

perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva

(Hartono, 2000: 254). Hal ini didukung oleh Zulhawati (2001), Manao dan Nur

(2001) dalam Saputra (2004) yang menggunakan total aktiva sebagai proksi

ukuran perusahaan dalam penelitiannya. Elton dan Gruber dalam Hartono (2000:

254), menyatakan bahwa perbedaan ukuran perusahaan menimbulkan risiko usaha

yang berbeda secara signifikan antara perusahaan besar dan perusahaan kecil,

mereka juga merumuskan perusahaan yang besar dianggap mempunyai risiko

yang lebih kecil, karena perusahaan yang besar dianggap lebih mempunyai akses

ke pasar modal sehingga lebih mudah untuk mendapatkan tambahan dana yang

kemudian dapat meningkatkan profitabilitas. Hartono (2000: 254), menyatakan

ukuran perusahaan sebagai logaritma dari total aktiva diprediksi mempunyai

hubungan negatif dengan risiko, dia juga menghipotesiskan bahwa perusahaan

yang besar cenderung berinvestasi ke proyek yang mempunyai varian rendah dan

risiko yang rendah, untuk menghindari laba yang berlebihan. Na’im dan Hartono

(2000: 254), Moses (1987), menyebutkan bahwa perusahaan besar merupakan

subjek dari tekanan politik sehingga jika perusahaan melaporkan laba yang

berlebihan nantinya akan menarik politikus dan dapat dicurigai melakukan

monopoli. Sehingga semakin tinggi resiko suatu perusahaan, semakin tinggi

sebaliknya semakin rendah rasio perusahaan, semakin rendah tingkat profitabilitas

yang diharapkan sebagai imbalan terhadap rendahnya risiko.

Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya

total asset yang dimiliki perusahaan. Asset menunjukkan aktiva yang digunakan

untuk aktivitas operasional perusahaan. Peningkatan asset yang diikuti

peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar

terhadap perusahaan, dimungkinkan pihak kreditor tertarik menanamkan dananya

ke perusahaan (Weston dan Brigham, 1994, dalam Jaelani dan Idrus, 2001).

Variabel ukuran perusahaan perusahaan diukur dengan logaritma natural

(Ln) dari total aktiva. Hal ini dikarenakan besarnya total aktiva masing-masing

perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat

menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak

normal tersebut maka dari total asset perlu di Ln kan.

Menurut (Hartono, 2000: 254) variabel ukuran perusahaan dapat

dinyatakan dengan rumus sbb:

Total aktiva dipilih sebagai proksi ukuran perusahaan dengan

mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan

nilai market capitalized dan penjualan (Wuryatiningsih, 2002 dalam Sudarmadji,

2007). Jika nilai dari total aktiva, penjualan, atau modal itu besar, maka digunakan

natural logaritma dari nilai tersebut (Miswanto dan Husnan, 1999).

2.1.2 Kualitas Aktiva Produktif (KAP) 2.1.2.1 Pengertian Kualitas Aktiva Produktif

Aktiva Produktif adalah penanaman modal dana bank syariah baik dalam

rupiah ataupun valuta asing yang dimiliki oleh bank dalam bentuk pembiayaan,

piutang, qard, surat berharga syariah, penempatan, penyertaan modal sementara,

komitmen dan kontijensi pada transaksi rekening administrative serta titipan

sertifikat wadiah Bank Indonesia. Penilaian tersebut dilakukan untuk melihat

apakah aktiva produktif digunakan untuk menghasilkan laba secara maksimal.

Selain penilaian kualitas asset dimaksudkan untuk menilai kondisi asset bank,

termasuk antisipasi atas resiko gagal bayar dari pembiayaan (credit risk) yang

akan muncul.

2.1.2.2 Konsep Kualitas Aktiva Produktif (KAP)

Menurut Lukman Dendawijaya (2009:61) Kualitas aktiva produktif atau

earning assets adalah semua aktiva dalam rupiah maupun valuta asing yang

dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan

fungsinya. Pengelolaan dana dalam aktiva produktif merupakan sumber

pendapatan bank yang digunakan untuk membiayai keseluruhan biaya operasional

bank. Kualitas aktiva produktif dinilai berdasarkan prospek usaha, kondisi

keuangan dengan penekanan pada arus kas debitur dan kemampuan membayar

Menurut Yunanto Adi Kusumo (2008: 112), ada empat macam aktiva

produktif atau aktiva yang menghasilkan yaitu penanaman dana bank dalam

rupiah atau valuta asing dalam bentuk kredit, surat-surat berharga, penempatan

berguna untuk mengetahui bagaimana pihak bank dapat mengelola aktiva yang

dimilikinya dengan sebaik-baiknya sehingga dapat menghasilkan pendapatan atau

keuntungan semaksimal mungkin. Selain itu penilaian kualitas aktiva

dimaksudkan untuk menilai kondisi asset bank, termaksuk antisipasi atas risiko

gagal bayar dari pembiayaan (credit risk) yang akan muncul (Yunanto Adi

Kusumo, 2008:112).

Perhitungan Kualitas Aktiva Produktif (KAP) bertujuan untuk mengukur

kualitas aktiva produktif bank syariah. Adapun rasio untuk mengukur kualitas

aktiva produktif (KAP) dalam penelitian ini yaitu menggunakn rasio PPAP

(Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva Produktif). Rasio

PPAP menunjukkan kemampuan manajemen bank dalam menjaga kualitas aktiva

produktif sehingga jumlah PPAP dapat dikelola dengan baik. Cakupan komponen

aktiva produktif dan PPAP yang telah dibentuk sesuai dengan ketentuan Kualitas

Aktiva Produktif yang berlaku. Menurut Lukman dendawijaya (2009:61) Rasio ini

dirumuskan sebagai berikut :

2.1.2.3 Penilaian Kualitas Aktiva Produktif

Menurut Dahlan Siamat (2004 : 136) kualitas aktiva produktif dinilai

berdasarkan :

PPAP yang dibentuk PPAP yang wajib dibentuk

1. Ketepatan pembayaran kembali pokok dan bunga serta kemampuan

peminjaman yang ditinjau dari keadaan usaha yang bersangkutan untuk

kredit yang diberikan.

2. Tingkat kemungkinan kembali diterimanya dana yang ditanamkan untuk

surat berharga.

2.1.2.4 Komponen-komponen Rasio Kualitas Aktiva Produktif

1. Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva

produktif

2. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit.

3. Perkembangan aktiva produktif bermasalah/non performing asset

dibandingkan dengan aktiva produktif

4. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva

produktif (PPAP)

5. Kecukupan kebijakan dan prosedur aktiva produktif

6. Sistem kaji ulang (review) internal terhadap aktiva produktif

7. Dokumentasi aktiva produktif

8. Kinerja penanganan aktiva produktif bermasalah.

2.1.3 Profitabilitas (ROA)

2.1.3.1 Pengertian Profitabilitas (ROA)

MenurutAgus Sartono (1998:130) Profitabilitas adalah “ kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

Menurut Riyanto (2001:35) “Profitabilitas suatu perusahaan

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut”. Dengan kata lain profitabilitas adalah

kemampuan perusahaan untuk menghasilkan laba.

Menurut Muliaman Hadad (2004:22) “Profitabilitas merupakan

tingkat kemampuan bank dalam meningkatkan labanya. Tingkat profitabilitas

dapat diukur menggunakan rasio Return On Asset (ROA), yang merupakan

rasio untuk mengukur kemampuan manajemen dalam mengelola aktiva untuk

menghasilkan laba”.

Faktor faktor yang mempengaruhi profitabilitas bank dapat bersumber

dari berbagai kinerja profitabilitas yang ditunjukkan beberapa indikator.

(Nasser & Aryati, 2000). Rasio profitabilitas yang penting bagi bank adalah

Return On Asset (ROA). ROA penting bagi bank karena ROA digunakan

untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara

laba sesudah pajak terhadap total asset.

Menurut Rachmat dan Maya Ariyanti (2010:222) “ROA adalah

perbandingan (rasio) laba sebelum pajak (earning before tax) terhadap

rata-rata volume usaha dalam periode yang sama”.

Menurut Muchdarsyah Sinungan (2003:120) dalam buku Manajemen

“Semakin besar ROA suatu bank, maka semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan asset”.

“Return On Asset (ROA) yaitu rasio antara Net Income After Tax

terhadap aset secara keseluruhan menunjukan ukuran produktivitas aktiva

dalam memberikan pengembalian pada penanaman modal” (Sawir, 2001).

Dari definisi-definisi di atas maka dapat ditarik kesimpulan bahwa Return

on Asset (ROA) merupakan rasio imbalan aktiva dipakai untuk mengevaluasi

apakah manajemen telah mendapat imbalan yang memadai (reasobable return)

dari asset yang dikuasainya. Dalam perhitungan rasio ini, hasil biasanya

didefinisikan sebagai sebagai laba bersih (operating income). Rasio ini merupakan

ukuran yang berfaedah jika seseorang ingin mengevaluasi seberapa baik

perusahaan telah memakai dananya, tanpa memperhatikan besarnya relatif sumber

dana tersebut. Return On Asset (ROA) kerap kali dipakai oleh manajemen puncak

untuk mengevaluasi unit-unit bisnis di dalam suatu perusahaan multidivisional.

Semakin besar ROA suatu bank semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari sisi

penggunaan asset.

2.1.3.2 Rasio Profitabilitas

1. Gross Profit Margin (GNP)

Rasio gross profit margin atau margin keuntungan kotor berguna

untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang

Rumus :

2. Net Profit Margin (NPM)

Menggambarkan besarnya laba bersih yang diperoleh perusahaan pada

setiap penjualan yang dilakukan (Sawir 2001 : 18).

Rumus :

3. Return On Asset (ROA)

Rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio ini

memberikan ukuran yang lebih baik atas profitabilitas perusahaan

menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan. Return On Asset (ROA) juga merupakan salah satu

bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur

kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam

aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan (Rachmat dan Maya Ariyanti (2010:222). Laba Setelah Pajak

Penjualan

Penjualan – Harga Pokok Penjualan Penjualan

GNP = x 100%

Rumus :

4. Return On Equity (ROE)

Untuk mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya

pengembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari

pemilik. (Sawir 2001 : 20)

Rumus :

Berdasarkan penjelasan di atas dapat di ketahui bahwa ROA digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan.

Dalam penelitian ini digunakan ROA sebagai indikator performance atau

kinerja bank. Menurut Riahi-Belkaoi seperti yang dikutip oleh Mawardi (2005:

85), Return On Assets (ROA) digunakan untuk mengukur kinerja keuangan

perusahaan-perusahaan multinasional khususnya dari sudut pandang profitabilitas

dan kesempatan berinvestasi. ROA menunjukkan efektivitas perusahaan dalam

menghasilkan keuntungan dengan mengoptimalkan asset yang dimiliki. Semakin

tinggi laba yang dihasilkan maka semakin tinggi pula ROA, yang berarti bahwa Laba Sebelum Pajak

Total Aktiva

ROA = x 100%

Laba Setelah Pajak Modal Sendiri

perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan

keuntungan. Mengukur tingkat profitabilitas merupakan hal yang penting bagi

bank, karena rentabilitas (profitabilitas) yang tinggi merupakan tujuan setiap bank.

Return On Assets (ROA) merupakan kemampuan dari modal yang

diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan

keuntungan. ROA menggunakan laba setelah salah satu cara untuk menilai

efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba.

Bank dengan total asset relatif besar akan mempunyai kinerja yang lebih

baik karena mempunyai total revenue yang relative besar sebagai akibat penjualan

produk yang meningkat. Dengan meningkatnya total revenue tersebut maka akan

meningkatkan laba perusahaan sehingga kinerja keuangan akan lebih baik (Wisnu

Mawardi, 2005 : 84).

2.1.4. Penelitian Terdahulu

Berikut ini hasil penelitian terdahulu :

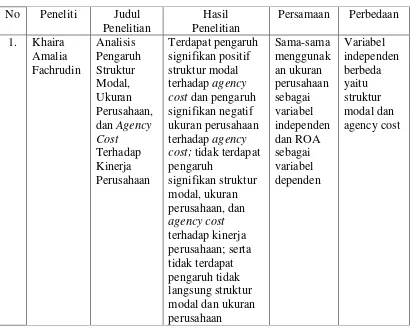

1. Penelitian dari Khaira Amalia Fachrudin yang menganalisis Pengaruh

Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja

Perusahaan. Populasi adalah perusahaan-perusahaan dalam industri dasar dan

kimia yang terdaftar di Bursa Efek Indonesia tahun 2009. Dari populasi ini dipilih

populasi sasaran yang semuanya menjadi sampel penelitian. Metode statistika

yang digunakan adalah analisis jalur. Hasil penelitian menunjukkan bahwa

terdapat pengaruh signifikan positif struktur modal terhadap agency cost dan

pengaruh signifikan negatif ukuran perusahaan terhadap agency cost; tidak

terhadap kinerja perusahaan; serta tidak terdapat pengaruh tidak langsung struktur

modal dan ukuran perusahaan terhadap kinerja perusahaan melalui agency cost

sebagai intervening variable.

2. Penelitian yang dilakukan oleh Ni Ketut Lely Aryani Merkusiwati yang

menganalisis evaluasi pengaruh camel terhadap kinerja perusahaan. Penelitian ini

menggunakan alat statistik regresi. Berdasarkan hasil penelitian pada 17 bank

dengan tahun dasar 1997-2001 maka diperoleh kesimpulan bahwa: CAMEL pada

tahun 1996-2000 berpengaruh signifikan terhadap ROA tahun 1998-2001.

CAMEL pada tahun 1997 tidak berpengaruh signifikan terhadap ROA tahun

1998. CAMEL pada tahun 1999 berpengaruh signifikan terhadap ROA tahun

2000. CAMEL pada tahun 2000 berpengaruh signifikan terhadap ROA tahun

2001.

3. Penelitian yang dilakukan oleh Djoko Supriyadi dengan judul Analysis

of effect financial camels ratio and leverage in predicting changes incomes (study

on the largest bank with the assets year 2010) atau Analisis rasio camels dan

leverage dalam memprediksi pendapatan perubahan (studi pada bank terbesar

dengan aset tahun 2010). Sampel untuk penelitian ini, yaitu 10 bank yang

memiliki asset terbesar di tahun 2010 versi Bank Indonesia. Hasil penelitian ini

menunjukan bahwa analisis pengaruh rasio keuangan CAMELS dan Leverage

dalam memprediksi perubahan laba pada 10 bank dengan aset terbesar tahun 2010

yang telah dilakukan, maka penulis dapat menarik kesimpulan bahwa secara

parsial rasio keuangan CAR (Capital Adequacy Ratio), KAP (Kualitas Aktiva

berpengaruh signifikan dalam memprediksi perubahan laba dari 10 bank dengan

aset terbesar tahun 2010. Jika terjadi perubahan pada CAR, KAP, LDR, dan DER

maka tidak akan berpengaruh terhadap perubahan laba. Hanya rasio keuangan

NIM (Net Interest Margin) yang berpengaruh signifikan dalam memprediksi

perubahan laba dari 10 bank dengan aset terbesar tahun 2010. Jika terjadi

perubahan pada NIM maka akan berpengaruh terhadap perubahan laba.

4. Penelitian dari Yosika Tri Santoso yang berjudul Analisis pengaruh

NPM, ROA, Company size, financial leverage dan DER terhadap praktek

perataan laba pada perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia. Penelitian ini menggunakan 28 perusahaan property dan real estate; data sekunder yang digunakan berupa laporan keuangan periode

2007-2009. Indeks Eckel digunakan untuk mengklasifikasikan perusahaan yang

melakukan atau tidak melakukan praktek perataan laba. Data dianalisis

menggunakan regresi linier berganda logistik. Hasil penelitian menunjukkan

bahwa secara simultan kelima variabel berpengaruh terhadap praktek perataan

laba. Secara parsial hanya NPM, financial leverage, dan DER yang memengaruhi

praktek perataan laba. Variabel yang berpengaruh paling dominan adalah

financial leverage.

5. Penelitian yang dilakukan oleh Ni Putu Ena Marberya dan Agung

Suaryana dengan judul Pengaruh Pemoderasi pertumbuhan laba terhadap

hubungan antara ukuran perusahaan, debt to equity ratio dengan profitabilitas

pada perusahaan perbankan yang terdaftar di PT. Bursa Efek Jakarta. Sampel

sehingga jumlahpengamatan menjadi 92 pengamatan. Hasil Penelitan menunjukan

bahwa pertumbuhan laba tidak berpengaruh terhadap hubungan antara ukuran

perusahaan dengan profitabilitas. Dan bahwa pertumbuhan laba berpengaruh

terhadap hubungan antara Debt To Equity Ratio (DER) dengan profitabilitas.

6. Penelitian yang dilakukan oleh Hadri Kusuma dengan judul Size

perusahaan dan profitabilitas : Kajian empiris terhadap perusahan terhadap

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Jumlah sampel (perusahaan) yang memenuhi kriteria dan berhasil diperoleh adalah 276

perusahaan selama periode pengamatan tahun 2000 s/d 2003. Input perusahaan

diukur dengan dengan besarnyasize perusahaan (jumlah pekerja) sementara

profitibilitas (EBIT dan EBITDA) mewakili ouput perusahaan tersebut. Hasil

penelitian menunjukan implikasi bahwa pekerja masih merupakan determinan

utama bagi perusahaan dalam meningkatkan profitibilitasnya. Dengan tetap

memelihara kualitas karyawan dan menjaga hubungan baik dengan mereka

perusahaan akan mampu menciptakan nilai bagi pemiliknya.

7. Penelitian dilakukan oleh RR. Sri Handayani dan Agustono Dwi

Rachadi dengan judul penelitian Pengaruh ukuran perusahaan terhadap

manajemen laba. Jumlah sampel (perusahaan) yang memenuhi kriteria dan

berhasil diperoleh adalah 380 perusahaan selama periode pengamatan tahun

2003-2006. Hasil penelitian menunjukan bahwa semakin besar perusahaan akan

cenderung menurunkan praktik manajemen laba, karena perusahaan besar secara

politis lebih mendapat perhatian dari institusi pemerintahan dibandingkan dengan

8. Penelitian yang dilakukan oleh Winrnkar A.D and Tanko M. dengan

judul penelitian Camels and Bank Performance Evaluation : The Way Forward

(Camels dan Bank Evaluasi Kinerja: Jalan ke Depan). Jumlah sampel

(perusahaan) yang memenuhi kriteria dan berhasil diperoleh adalah 11 perusahaan

selama periode pengamatan tahun 1997 s/d 2005. Penelitian ini menganalisis

pengaruh CAMEL terhadap kinerja perusahaan. Hasil penelitian ini menunjukkan

bahwa tidak ada faktor dalam CAMEL mampu menangkap efisiensi holistic dari

sebuah bank.

Berikut ini adalah tabel 2.1 hasil penelitian terdahulu tentang analisis

[image:43.595.115.525.424.752.2]Ukuran Perusahaan dan Kualitas Aktiva Produktif terhadap Profitabilitas (ROA) :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul

Penelitian

Hasil Penelitian

Persamaan Perbedaan

terhadap kinerja perusahaan melalui

agency cost sebagai

intervening variable.

2. Ni Ketut Lely Aryani Merkusiw ati Evaluasi pengaruh camel terhadap kinerja perusahaan CAMEL pada tahun 1996-2000 berpengaruh signifikan terhadap ROA tahun 1998-2001. CAMEL pada tahun 1997 tidak berpengaruh signifikan terhadap ROA tahun 1998. CAMEL pada tahun 1999 berpengaruh signifikan terhadap ROA tahun 2000. CAMEL pada tahun 2000 berpengaruh signifikan terhadap ROA tahun 2001.

Sama-sama menggunak an KAP sebagai variabel independen Dalam penelitian saya menggunak an ukuran perusahaan sebagai variabel independen

3. Djoko Supriyadi Analysis of effect financial camels ratio and leverage in predicting changes incomes (study on the largest bank with the assets year 2010) atau Analisis rasio camels dan leverage dalam memprediks i pendapatan Bahwa secara parsial rasio keuangan CAR (Capital Adequacy Ratio), KAP (Kualitas Aktiva Produktif), LDR (Loan to Deposit Ratio), dan DER (Debt to Equity Ratio) tidak berpengaruh signifikan dalam memprediksi perubahan laba dari 10 bank dengan aset terbesar tahun 2010. Jika terjadi perubahan pada CAR, KAP, LDR,

perubahan (studi pada bank terbesar dengan aset tahun 2010)

dan DER maka tidak akan berpengaruh

terhadap perubahan laba. Hanya rasio keuangan NIM (Net Interest Margin) yang berpengaruh signifikan dalam memprediksi perubahan laba dari 10 bank dengan aset terbesar tahun 2010.

4. Yosika Tri Santoso Analisis pengaruh NPM, ROA, Company size, financial leverage dan DER terhadap praktek perataan laba pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Bahwa secara simultan kelima variabel berpengaruh terhadap praktek perataan laba. Secara parsial hanya NPM,

financial leverage,

dan DER yang memengaruhi praktek perataan laba. Variabel yang berpengaruh paling dominan adalah

financial leverage.

Sama-sama menggunak an Ukuran perusahaan sebagai variabel independen Tidak terdapat ROA sebagai variabel dependen

5. Ni Putu Ena Marberya dan Agung Suaryana Pengaruh Pemoderasi pertumbuha n laba terhadap hubungan antara ukuran perusahaan, debt to equity ratio dengan Bahwa pertumbuhan laba tidak berpengaruh terhadap hubungan antara ukuran perusahaan dengan profitabilitas. Dan bahwa pertumbuhan laba berpengaruh terhadap hubungan antara Debt To

profitabilitas pada perusahaan perbankan yang terdaftar di PT. Bursa Efek Jakarta

Equity Ratio (DER) dengan profitabilitas. nakan ROA sebagai variabel depende n

6. Hadri Kusuma Size perusahaan dan profitabilitas : Kajian empiris terhadap perusahan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta Bahwa pekerja masih merupakan determinan utama bagi perusahaan dalam meningkatkan profitibilitasnya. Dengan tetap memelihara kualitas karyawan dan menjaga hubungan baik dengan mereka perusahaan akan mampu menciptakan nilai bagi pemiliknya. Sama-sama menggunak an Ukuran Perusahana sebagai variabel dependen dan Profitabilita s sebagai variabel dependen Tidak ada Kualitas Aktiva Produktif (KAP) yang dijadikan sebagai variabel,bai k variabel dependen maupun independen.

7. RR. Sri Handayani dan Agustono Dwi Rachadi Pengaruh ukuran perusahaan terhadap manajemen laba. Bahwa semakin besar perusahaan akan cenderung menurunkan praktik manajemen laba, karena perusahaan besar secara politis lebih mendapat perhatian dari institusi pemerintahan dibandingkan dengan perusahaan kecil. Sama-sama menggunak an ukuran perusahaan Dalam penelitian saya menggunak an 3 variabel sedangkan dalam penelitian tersebut hanya 2 variabel

8. Winrnkar A.D and Tanko M. Camels and Bank Performance Evaluation : The Way Forward (Camels dan

Bahwa tidak ada faktor dalam CAMEL mampu menangkap efisiensi holistic dari sebuah bank

Bank Evaluasi Kinerja: Jalan ke Depan)

Independen dan ROA sebagai variabel dependen

independen.

2.2 Kerangka Pemikiran

2.2.1 Hubungan Ukuran Perusahaan dengan Profitabilitas (ROA)

Ukuran perusahaan bisa dilihat dari total asset perusahaan. Menurut Astuti

dan Zuhrotun (2007: 124), perusahaan dengan total asset yang besar

mencerminkan kemapanan perusahaan. Perusahaan yang sudah mapan biasanya

kondisi keuangannya juga sudah stabil. Selain itu, ukuran bank yang besar lebih

diingikan karena memungkinkan bank menyediakan menu jasa keuangan yang

lebih luas (Bashir, 1999 dalam Basir 2003).

Perusahaan yang bertumbuh secara signifikan merupakan perusahaan yang

lebih besar dianggap mempunyai akses ke pasar modal sehingga lebih mudah

untuk mendapatkan tambahan dana yang kemudian dapat meningkatkan

profitabilitas (Elton dan Gruber, 1994 dalam Hartono 2000).

Ukuran perusahan yang besar diharapkan dapat meningkatkan skala

ekonomi dan mengurangi biaya pengumpulan dan pemrosesan informasi. Hal ini

senada juga diungkapkan Sudarmadji dan Sularto (2007), dimana perusahaan

besar yang mempunyai sumber daya yang besar pula akan melakukan

pengungkapan lebih luas dan mampu membiayai penyediaan informasi untuk

keperluan internal. Informasi tersebut sekaligus menjadi bahan untuk keperluang

pengungkapan informasi kepada pihak eksternal seperti investor dan kreditor,

pengungkapan lebih luas. Dengan demikian, perusahan yang besar mempunyai

biaya produksi informasi yang lebih rendah daripada perusahaan kecil.

Suatu perusahaan besar dan mapan akan mudah untuk menuju ke pasar

modal. Karena kemudahan untuk berhubungan dengan pasar modal maka berarti

fleksibilitas lebih besar dan tingkat kepercayaan investor juga lebih besar karena

mempunyai kinerja operasional yang lebih besar, Perusahaan menarik minat

investor yang lebih besar dibandingkan dengan perusahaan kecil, karena

mempunyai fleksibilitas penempatan investasi yang lebih baik.

2.2.2 Hubungan Kualitas Akitva Produktif (KAP) dengan Profitabilitas (ROA)

Aktiva produktif adalah penanaman bank dalam bentuk rupiah maupun

valuta asing, kredit yang diberikan, surat berharga yang diterbitkan serta

penempatan pada bank lain. Penilaian asset suatu bank cenderung kepada

penilaian kualiats aktiva produktif (KAP) untuk lebih mengetahui sejauh mana

kualitas aktiva yang dimiliki sebagai salah satu faktor pendukung dalam

menghasilkan laba pada suatu bank (Abdullah dan Suryanto, 2004: 27).

Sedangkan menurut Widayati (2008) tujuan penilaian aktiva produktif adalah

untuk menilai keadaan kredit secara keseluruhan dan menilai kecukupan cadangan

penghapusan terhadap kredit non-lancar dalam satu periode.

Kualitas Aktiva Produktif (KAP) berpengaruh pada tingkat profitabilitas

karena penanaman yang dilakukan oleh bank adalah pada aktiva produktif yang

juga merupakan sumber laba terbesar, sehingga Kualitas Aktiva Produktif (KAP)

memiliki peranan dalam memperoleh pendapatan bagi bank. Pendapatan dari

penanaman dana pada aktiva produktif ini akan memberikan kontribusi pada yang

diperoleh bank. Sehingga semakin baik KAP akan berperngaruh positif terhadap

tingkat profitabilitas (Dimaelita dan Yasin, 2007). Semakin baik kualitas aktiva

produktif suatu bank maka tingkat profitabilitasnya semakin baik. Menurut

Lukman Dendawijaya (2009:118), mengatakan Semakin besar ROA suatu bank,

maka semakin besar pula tingkat kuntungan yang dicapai bank tersebut dari segi

penggunaan asset.

Pembentukan PPAP merupakan salah satu upaya untuk membentuk

cadangan dari kemungkinan tidak tertagihnya penempatan dana. Semakin besar

PPAP maka semakin buruk aktiva produktif bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin besar (Almilia dan

Herdiningtyas, 2005: 13). Semakin besar PPAP menunjukkan kinerja dari aktiva

produktif semakin menurun sehingga berakibat menurunkan ROA (Muljono,

1999). Apabila PPAP naik, diprediksikan ROA akan turun karena PPAP

merupakan beban bagi bank (Sadewo, 2009: 77).

Semakin besar nilai yang ditunjukkan oleh variabel KAP maka semakin

besar pula bank harus mencadangkan keuntungan yang diperoleh untuk aktiva ini,

sehingga laba bersih yang diperoleh bank akan semakin kecil (Simanjuntak, 2009:

66). Adanya pencadangan yang semakin tinggi, mengindikasikan bahwa aktiva

produktif yang dimiliki bank banyak yang memiliki kolektibilitas dalam perhatian

khusus sampai dengan macet. Hal tersebut mengindikasikan bank kurang

dapat mengakibatkan bank kekurangan likuiditas dan kehilangan kesempatan

berinvestasi. Hilangnya kesempatan berinvestasi dalam bentuk pembiayaan

mengakibatkan pendapatan potensial bank pun berkurang.

Berdasarkan masalah yang ada, maka dapat dibuat suatu kerangka berfikir

dari pengaruh Ukuran perusahaan dan kualitas aktiva produktif terhadap

profitablitas (ROA) secara sistematis pada gambar berikut:

[image:50.595.110.547.304.739.2]

Gambar 2.1

Paradigma Kerangka Pemikiran

Pengaruh Ukuran Perusahaan dan Kualitas Aktiva Produktif terhadap Profitabilitas (ROA)

(Elton dan Gruber, 1994 dalam Hartono 2000)

(Lukman Dendawijaya, 2009:118)

Ukuran Perusahaan

(Variabel X1)

LnTotal Aktiva

(Hartono, 2000:254)

Kualitas Aktiva Produktif

(Variabel X2)

1. PPAP yang dibentuk

2. PPAP yang wajib dibentuk

(Lukman dendawijaya 2009:153)

Profitabilitas (ROA)

(Variabel Y)

1. Laba Sebelum Pajak

2. Total Aktiva

2.2. Hipotesis

Menurut Sukirno (2004:15) “Hipotesis adalah suatu pernyataan mengenai

bagaimana variabel-variabel yang dibicarakan berkaitan satu sama lainnya”

Menurut Umi Narimawati (2007:73) “Hipotesis dapat dikatakan sebagai

pendugaan sementara mengenai hubungan antar variabel yang akan diuji

kebenarannya.”

1. Terdapat pengaruh positif antara Ukuran Perusahaan terhadap

Profitabilitas pada Bank Umum Syariah di Indonesia secara parsial.

2. Terdapat pengaruh positif antara Kualitas Aktiva Produktif terhadap

Profitabilitas pada Bank Umum Syariah di Indonesia secara parsial

39

3.1 Objek Penelitian

Objek Penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono (2009:13) mendefinisikan objek peneliti sebagai

berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan

reliable tentang suatu hal (variabel tertentu)”.

Sedangkan pengertian objek penelitian yang dikemukakan Andi Supangat

(2007:303) menerangkan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan.

Dalam penelitian ini objek yang digunakan oleh penulis adalah sebagai

berikut:

1. Ukuran Perusahaan dan Kualitas Aktiva Produktif sebagai variabel

Independen

2. Profitabilitas (ROA) sebagai variable Dependen

Penelitian dilakukan untuk mengetahui seberapa besar pengaruh

ukuran perusahaan dan kualitas aktiva produktif terhadap profitabilitas

3.2 Metode Penelitian

Menurut Umi Narimawati dkk (2008:127) bahwa:

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Dari penjabaran di atas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

data, baik primer maupun sekunder yang dapat digunakan untuk keperluan

menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti

sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti :

Menurut Sugiyono (2005:21), bahwa:

”Pengertian metode deskriptif adalah metode yang digunakan unyuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas”.

“Pengertian metode verifikatif yaitu memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupan.”

Dalam penelitian ini metode deskriptif tersebut digunakan untuk

mengetahui perkembangan variabel ukuran perusahaan, kualitas aktiva produktif

dan profitabilitas (ROA). Sedangkan metode verifikatif digunakan untuk

mengetahui pegaruh antara ukuran perusahaan dengan profitabilitas dan kualitas

aktiva produktif dengan profitabilitas (ROA).

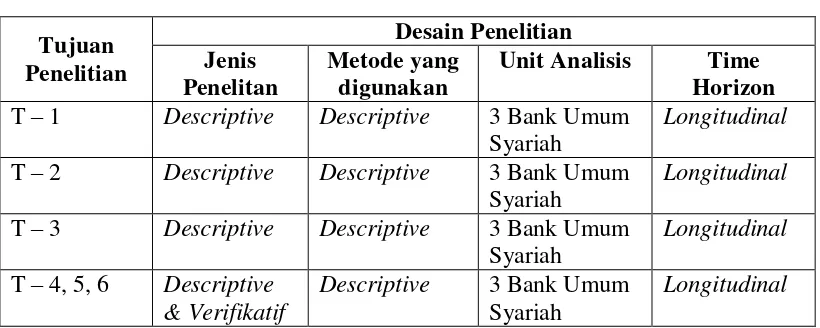

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Desain penelitian menurut Moh. Nazir (2005:84), “Desain penelitian adalah

semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Adapun pengertian dari desain penelitian menurut Husein Umar

(2000:54-55) adalah “Desain penelitian merupakan rencana dan struktur penyelidikan yang

dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan

penelitian.”

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

1. Mencari dan menetapkan fenomena yang terjadi mengenai Profitabilitas

(ROA) di perusahaan.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa

yang akan diteliti kemudian menentukan identifikasi masalah dalam

penelitian.

3. Menetapkan Rumusan Masalah

Rumusan masalah dalam penelitian ini dibagi menjadi tiga yaitu:

1) Bagaimana ukuran perusahaan pada Bank Umum Syariah.

2) Bagaimana kualitas aktiva produktif (KAP) pada Bank Umum Syariah.

3) Bagaimana Profitabilitas (ROA) pada Bank Umum Syariah.

4) Seberapa besar pengaruh ukuran perusahaan dan kualitas aktiva produktif

(KAP) terhadap Profitabilitas (ROA) pada Bank Umum Syariah secara

parsial.

4. Merumuskan masalah penelitian termasuk membuat spesifikasi dari tujuan

luas jangkauan (Scope), hipotesis untuk diuji. Masalah yang diteliti dalam

penelitian ini adalah ukuran peru