UIN

PENG AR UH PENG ET AHUAN DAN SOSIALISASI

TEKNOLOGI INFORMASI PERPAJAKAN TERHADAP

KESADARANPERPAJAKAN

(Studi kasus pada wajib pajak yang bekerja di perusahaan swasta yang berada di Jakarta Pusal)

SKRIP SI

Diajukau Kepada Fakultas Ekonomi dan Biisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Universitas 1sla1n Negeri

SYARIF HIDAYATULLAH JAKARTI'•

Olch:

Svarifah Shalicha NIJ\i: 105082002642

JURUSAN AKUNTANSI

FAKULTAS EKONOJ\il DAN BISNIS

UNIVERSITAS ISLAJ\i NEGERI SYARIF HKDAYATULLAH

PENGARUH PENGETAHUAN DAN SOSIALISASI

TEKNOLOGI INFORMASI PERPAJAKAN TERHADAP

KESADARANPERPAJAKAN

(Studi kasus pada wajib pajak yang bekerja di perusahaan swasta yang berada di Jakarta Pusat)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilnm Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sm:jana Ekonomi Oleh:

Syarifah Shalicha

NIM: 105082002642 Ditedn,

Di Bawah Bimbingan No. 11:ufnk

il.lasifikasi • • • • , . . . . . , , • • • • • • • ' . » , • • • • «"' .... , ' > .

Pcmbimbing I Pembimbing II

Dr. Yahya Hamja, MM NIP. 19490602 197803 1 001

Yessi Fitri, SE., Ak, M.Si NIP. 19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMEAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Serrin, 16 November 2011 telah dilakukan Ujia.n Komprehensif atas

mahasiswa:

I. Nama Syarifah Shalicha

2.NIM 105082002642

3. Jurusan Akuntansi

4. Judul Skripsi Pengaruh Pengetahuan dan Sosialisasi Teknologi Informasi Perpajakan terhadap Kesadaran Pe1pajakan.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap

Ujian Skripsi sebagai salah satu syarat untuk memperoleh g;elar Sm:jana Ekonomi

pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 16 November 2011

1. Prof. Dr. Ahmad Rodoni, MM NIP. 19690203 200112 1 003

2. Y essi Fitri, SE., Ak, M.Si NIP. 19760924 200604 2 002

3. Rahmawati, SE., MM

NIP. 19770814 200604 2 003

セ@

-(

Ke tu a

(

--:H-e-k+re-tar_,l,_s _ _ )

/

HMMセMMMMMセMI@

LEMEAR PENGESAHAN UJIAN SKJRIPSI

Hari ini Jumat, 2 Desember 2011 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama

2.NIM 3. Jurusan

: Syarifah Shalicha : 105082002642 : Akuntansi

4. Judul Skripsi : Pengaruh Pengetahuan dan Sosialisasi Teknologi Informasi Perpajakan Terhadap Kesadaran Perpajakan.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas clinyatakan lulus clan skripsi ini cliterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hiclayatullah Jakarta.

Jakarta, 02 Desember 2011

1. Prof. Dr. Ahmad Rocloni NIP .19690203 200112 1 003

2. Rahmawati, SE., MM NIP.19770814 200604 2 003

3. Dr. Yahya Hamja. MM NIP.19490602 197803 1 001

4. Yessi Fitri, SE., Ak,M.Si NIP.19760924 200604 2 002

5. Dr. Ari Purwanti

DAFT AR IUW A YA T HID UP

I. IDENTIT AS PRIBADI

1. Nama

2. Tempat, Tanggal Lahir

3. Alamat

4. Telepon

5. Email

II. PENDIDIKAN

Syarifah Shalicha

Jakmia, 3 Maret 1987

JI. Jambu Blok C II No. 40/41

Komplek Kunciran Mas Permai Ciledug

Tangerang-Banten 15144

081314124626

syarifahshalicha_alhusainy@yahoo.com

1. TK Islam Al-Hasanah Ciledug Tangerang Tahun 1992-1993

2. SD Islam Al-Hasanah Ciledug Tangerang Tahun 1993-1999

3. SMP Islam Al-Hasanah Ciledug Tangerang Tahun 1999-2002

4. SMA Negeri 3 Ciledug Tangerang Tahun 2002-2005

PENGARUH PENGETAHUAN DAN SOSIALISASI TEKNOLOGI INFORMASI PERPAJAKAN TERHADAP KESADARAN PERPAJAKAN

(Studi Kasus pada Kmyawan yang Beke1ja di Perusaharm Swasta Jakarta Pusat)

Olch: Syarifah Shalicha ABSTRAK

Penelitian ini menguji pengaruh pengetahuan dan sosialisasi teknologi informasi perpajakan terhadap kesadaran perpajakan. Tujuan penelitian ini adalah untuk mengetahui tentang pengaruh pengetahuan dan sosialisasi teknologi informasi perpajakan terhadap kesadaran perpajakan. Responden dalam penelitian ini adalah karyawan yang bekerja di perusahaan swasta Jakarta pusat. Jnmlah karyawan yang menjadi sampel penelitian ini sebanyak 60 karyawan dari perusahaan swasta.

Penyebaran dan pengumpulan kuesioner dilakukan tanggal 24 Oktober 2011 san1pai dengan 28 Oktober 2011. Dari 60 kuesioner yang disebarkan, jumlah kuesioner yang kembali adalah 60 kuesioner (100%) dan yang dapat diolah sebanyak 60 kuesioner (100%). Metode penentuan sampel yang digunakan dalam penelitian adalah Simple Random Sampling, dengan teknik pengumpulan data dilakukan secara Triangulasi (gabungan) pada tahap pengumpulan data. Metode pengolahan data yang digunakan peneliti adalah analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa ketika dilakukan pengujian secara bersama-sama, semua variabel yaitu pengetahuan teknologi informasi perpajakan dan sosialisasi teknologi infonnasi perpajakan terhadap kesadaran perpajakan karyawan yaitu dengan tingkat signifikansi 0,000. Hasil pengujian hipotesis dalam penelitian ini yakni, variabel pengetahuan teknologi informasi perpajakan dan sosialisasi teknologi infonnasi perpajakan berpengaruh terhadap kesadaran perpajakan karyawan dengan nilai signifikansinya yaitu sebesar 0,577 dan 0,095.

KATAPENGANTAR

Assalamu 'alaikum Warahmatullahi Wabaraakatuh

Syukur Alhamdulillah senantiasa peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan skripsi ini guna memperoleh gelar Saijana Ekonomi di Fakultas ekonomi clan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, dengan judul: "Pengaruh Pengetahuan dan Sosialisasi Teknologi Informasi Perpajakan Terhadap Kesadaran Perpajakan". Shalawat beriring salam semoga tetap tercurahkan kepada Rasulullah SAW. yang telah memberikan cahaya benderang dalam perkembangan Islam.

Peneliti menyadari bahwa dalain proses penulisan skripsi ini tidak terlepas dari bantuan banyak pihak yang dengan tulus memberikan doa, saran clan kritik sehingga skripsi ini dapat terselesaikan. Dalam kesempa1an ini dengan segala kerenclahan hati peneliti ingin menyampaikan terima kasih kepacla:

1. Allah SWT. atas rahmat dan karunia-Nya yang cliberikan kepada peneliti sehingga clapat menyelesaikan skripsi ini. Tiacla claya dan kekuatan melainkan hanya clari Allah azza wa jalla.

2. Ayahanda tercinta Sayed Abdul Quclclus clan Ibuncla tersayang Cut Halimah, yang telah memberikan clukungan baik secara moril maupun materil, juga clo'a, nasehat dan kasih sayangnya yang tak terhingga clan clengan segala jerih payah tanpa mengenal lelah.

3. Kakanda tersayang Sayed Akmal Syafrir clan Sayed Ni!ul Moena, terimakasih atas do' a, semangat, bantuan, inspirasi, perhatian clan kasih sayangnya yang telah diberikan.

dapat memberikan manfaat bagi perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia. Wassalamu 'alaikum Warahmatullahi Wabaraakatuh.

Jakarta, Desember 2011

3. Uji Asumsi Klasik ... 58

4. Uji Hipotesis ... 62

BAB V PENUTUP ... 70

A. Kesimpulan ... 70

B. lmplikasi ... 70

DAFTAR TABEL

No. Keterangan Halaman

2.1 Tabel Penelitian Terdahulu ... 36

3.1 Operasionalisasi Variabel Penelitian ... 49

4.1 Gambaran Distribusi Kuesioner. ... 52

4.2 Deskriptif Demografi Responden ... 52

4.3 Hasil Uji Statistik Deskriptif.. ... 54

4.4 Hasil Uji Validitas Pengetahuan Telmologi Informasi Perpajakan ... 55

4.5 Hasil Uji Validitas Sosialisasi Teknologi Informasi Pe1pajakan ... 56

4.6 Hasil Uji Validitas Kesadaran Perpajakan ... 56

4.7 Hasil Uji Reliabilitas ... 57

4.8 Basil Uji Multikolonieritas ... 58

4.9 Hasil Uji Koefisien Determinasi ... 62

4.10 Hasil Uji Statistik F ... 63

[image:10.522.40.428.167.517.2]DAFT AR LAMPIRAN

No. Keterangan Halaman

Kuesioner Penelitian ... 7 5

2 Skor Jawaban Responden ... 79

3 Hasil Uji Validitas ... 85

4 Hasil Uji Reliabilitas ... 91

5 Hasil Uji Normalitas ... 95

6 Hasil Uji Hipotesis ... 96

A. Latar Belakang

BABI

PENDAHULUAN

Sejak tahun 2002, Direktorat Jendral Pajak (DJP) telah meluncurkan program perubahan (program changes) atau reforrnasi adrninistrasi perpajakan yang secara singkat biasa disebut Modcrnisasi. Adapun jiwa dari program modemisasi ini

adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistern informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prirna sekaligus pengawasan insentif kepada para wajib pajak. Jika program ini ditelaah secara mendalam, termasuk perubahan·-perubahan yang telah, sedang, dan akan dilakukan rnaka dapat dilihat bahwa konsep modemisasi ini merupakan suatu terobosan yang akan rnembawa perubahan cukup mendasar dan revolusioner. Untuk rnewujudkan itu sernua, maka program reformasi adrninsitrasi perpajakan perlu dirancang dan dilaksanakan secara rnenyeluruh dan komprehensif. Perubahan-perubahan yang dilakukan meliputi bidang-bidang berikut:

I. Struktur organisasi

2. Business process dan teknologi informasi dan kornunikasi 3. Manajemen surnber daya manusia

SPT melalui media on-line. Informasi SPT dapat disampaikan oleh wajib pajak (WP) melalui jaringan komunikasi data ke Di1jen Pajak. Mekanisme ini tak ubahnya seperti kita mengirim e-mail via internet. Ditjen Pajak terns meningkatkan sistem pelayanannya dengan sistem yang mempermudah masyarakat untuk meningkatkan pelayanan pajak yang berkualitas, kemudian dゥセェ・ョ@ Pajak mengeluarkan sistem

e-Registration. Sistem ini berfungsi sebagai sistem pendaftaran, perubahan data WP, dan penghapusan/pencabutan WP atau pengusaha kena pajak. Pemanfaatan teknologi informasi di bidang perpajakan akan sangat menguntungkan sistem administrasi perpajakan, akan tetapi secara empiris banyak diantara ma,:yarakat terutama wajib pajak yang masih minim pengetahuan tentang pemanfaatan teknologi perpajakan. Untuk itu perlu dilakukannya sosialisasi terhadap teknologi informasi perpajakan secara intensif kepada publik dalam hal meringankan proses perpajakan wajib pajak, sehingga tidak ada lagi keluhan wajib pajak dalam memenuhi proses kewajiban perpajakannya.

mencapai tujuannya, karena sistem teknologi informasi menghasilkan output yang tidak akurat. Dalam melaksanakan tugas mewujudkan visi dan misinya, direktorat jendral pajak mempergunakan teknologi informasi sebagai sarana untuk mengolah, menata, mengatur dan memanfaatkan data menjadi infmmasi. Oleh karena itu perlu diketahui s«iauh mana pengaruh pengetahuan dan sosialisasi sistem teknologi infommsi perpajakan terhadap kesadaran wajib pajak dalam kewajiban perpajakannya. Berdasarkan uraian diatas maka judul penelitian ini adalah

"Pengaruh Pengetahuan dan Sosialisasi Teknologi Inforrnasi Perpajakan

Tcrhadap Kesadaran Pcrpajakan."

B. Perumusan Masalah

Berdasarkan latar belakang di alas, maka rumusan permasalahan yang ingin diteliti adalah:

1. Apakah pengetahuan teknologi informasi perpajakan mempengaruhi kesadaran perpajakan, dan

2. Apakah sosialisasi teknologi informasi perpajakan mempengaruhi kesadaran perpajakan.

C. Tujuan dan Manfaat Pcnelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian 1111 bertujuan sebagai

a. Menguji pengaruh pengetahuan teknologi informasi perpajakan terhadap kesadaran perpajakan.

b. Menguji pengaruh sosialisasi teknologi informasi perpajakan terhadap kesadaran perpajakan.

2. Manfaat Penelitian

Penelitian m1 diharapkan dapat bermanfaat bagi semua pihak, di antaranya:

a. Bagi perkembangan literatur perpajakan.

b. Bagi regulator, memberikan masukan dalam upaya mensosialisasikan Teknologi Informasi Perpajakan dalam rangka lebih meningkatkan kesadaran perpajakan.

c. Bagi perusahaan, memberikan masukan dalam hal pengetahuan sistem teknologi informasi perpajakan dan pentingnya penyelenggaraan sosialisasi teknologi informasi perpajakan dalam kemudahan akses administrasi perpajakan.

A. Tinjauan Literatur

BAB II

TINJAUAN PUST AKA

1. Pemahaman Tentang Perpajakan

a. Definisi Pajak

Menurut Rochmat Soemitro, Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum. Pemahaman pajak dari perspektif hukum menurut Soemitro merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumLah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut terus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukurn ini memperlihatkan bahwa pajak yang dipungut hams berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak (Irwansyah Lubis, 2006:5).

pemerinlah berupaya mernasukan uang sebanyak-banyaknya untuk kas negara. Upaya lersebut dilernpuh dengan cara ekstensifikasi rnaupun intensifikasi pernungulan pajak melalui penyempurnaan peraluran berbagai jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertan1bahan Nilai (PPN) dan Pajak Penjualan alas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan lain-lain.

2) Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi pengatur., artinya pajak sebagai alal unluk rnengatur atau rnelaksanakan kebijakan pemerintah dalarn bidang sosial dan ekonomi, serla rnencapai tujuan-tujuan lertentu di luar bidang keuangan. Beberapa contoh penerapan pajak sebagai fungsi pengatur adalah:

a) Pajak yang linggi dikenakan lerhadap barang-barang mewah. Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi transaksi jual beli barang mewah. Sernakin mewah suatu barang rnaka tarif pajaknya semakin linggi sehingga barang tersebut semakin rnahal harganya. Pengenaan pajak ini dimaksudkan agar rakyat lidak berlomba-lomba untuk mengkonsumsi barang mewah (mengurangi gaya hidup mewah).

(membayar pajak) yang tinggi pula, sehingga te1jadi pemerataan pendapatan.

c) Tarif pajak ekspor sebesar 0%: dimaksudkan agar para pengusaha terdorong mengekspor hasil produksinya di pasar dunia sehingga dapat memperbesar devisa negara.

d) Pajak penghasilan dikenakan atas penyerahan barang hasil industri tertentu seperti industri semen, industri rokok, industri baja, dan lain-lain: dimaksudkan agar terdapat penekartan produksi terhadap industri tersebut karena dapat mengganggu lingkungan atau polusi (membahayakan kesehatan).

e) Pembebasan pajak penghasilan atas s1sa hasil usaha koperasi: dimaksudkan untuk mendorong perkembanga:n koperasi di Indonesia.

f) Pemberlakuan tax holiday: dimaksudkan untuk menarik investor

asing agar menanamkan modalnya di Indonesia. c. Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokan menjadi tiga, yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya.

I) Menurut Golongan

a) Pajak Langsung: pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak Jain. Pajak harus menjadi beban Wajib

Pajak yang bersangkutan. Contoh: Pajak Penghasilan (PPh).

b) Pajak Tidak Langsung: pajak yang pada akhimya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan Nilai (PPN).

2) Menurut Sifat

Pajak dikelompokan menjadi dua, yaitu Pajak Subjektif dan Pajak Objektif.

a) Pajak Subjektif: pajak yang pengenaannya memerhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya. Contoh: Pajak Penghasilan (PPh).

Penjualan atas Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

3) Menurnt Lembaga Pemungutnya

Pajak dikelompokan menjadi dua, yaitu Pajak Negara (Pajak Pusat) dan Pajak Daerah.

a) Pajak Negara (Pajak Pusat): pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rnmah tangga negara pada umumnya. Contoh: PPh, PPN dan PPnBM, PBB, serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

b) Pajak Daerah: pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing. Pajak provinsi meliputi Pajak Kendaraan Bermotor dan Kendaraan di atas Air, Pajak Bahan Bakar Kendaraan Bermotor, serta Pajak Pengambilan dan P•emanfaatan Air Bawah Tanah dan Air Permukaan. Pajak Kabupaten/Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklarne, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C; dan Pajak Parkir.

d. Tata Cara Pemungutan Pajak

I) Stetsel pajak

Pemungutan pajak dapat dilakukan dengan tiga stetsel, yaitu Stetsel Nyata (Riil), Stetsel Anggapan (Fiktif), Stetsel Campuran.

a) Stetsel Nyata (Riil). Stetsel ini menyatakan bahwa pengenaan pajak didasarkan pada objek yang sesungguhnya エ・セェ。、ゥ@ (untuk PPh maka objeknya adalah penghasilan).

b) Stetsel Anggapan (Fiktif). Stetsel ini menyatakan bahwa pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Sebagai contoh, penghasilan suatu tahun dianggap sama

dengan penghasilan tahun sebelumnya sehingga pajak yang terutang pada suatu tahun juga dianggap sam dengan pajak yag terutang sebelumnya. Dengan stetsel ini bermti besarnya pajak yang terutang pada tahun berjalan sudah dapat ditetapkan atau diketahui pada awal tahun yang bersangkutan.

c) Stetsel Campuran. Stetsel ini menyatakan bahwa pengenaan pajak berdasarkan pada kombinasi antara stetsel nyata dan stetsel anggapan.

daripada besarnya pajak menurut anggapan, kelebihan tersebut dapat diminta kembali (restitusi) ataupun dikompensasikan pada tahun-tahun berikutnya, setelah diperhitungkan dengan utang pajak yang lain.

2) Asas Pemungutan Pajak

Terdapat tiga asas pemungutan pajak, yaitu Asas Domisili

(Asas Tempat Tinggal), Asas Sumber, Asas Kebangsaan.

a) Asas Domisili (Asas Tempat Tinggal). Asas ini menyatakan bahwa negara berhak mengenakan pajak atas selumh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri.

b) Asas Sumber. Asas ini menyatakan bahwa negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya

tanpa memperhatikan tempat tinggal Wajib P<ijak.

c) Asas Kebangsaan. Asas ini menyatakan bahwa pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Misalnya pajak bangsa asing di Indonesia dikenakan atas setiap orang yang bukan berkebangsaan Indonesia tetapi bertempat tinggal di Indonesia.

3) Si stem Pemungutan Pajak

a) Official Assessment System. Sistem pemungutan pajak yang

memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan para aparatur perpajakan. dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan (peranan dominan ada pada aparatur perpajakan). b) Self Assessment System. Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dakam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

c) With Holding System. Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besamya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan perundang-undangan yang berlaku.

e. Taiif Pajak

I) Tarif Tetap. Tarif Tetap adalah tarif berupa jumlah atau angka yang tetap, berapa pun besamya dasar pengenaan p<tjak.

2) Tarif Proporsional (Sebanding). Tarif Proporsional adalah tarif berupa

persentase tertentu yang sifatnya tetap terhadap berapa pun dasar pengenaan pajaknya. Semakin besar dasar pengenaan pajak maka semakin besar pula jumlah pajak yang terutang dengan kenaikan secara proporsional atau sebanding.

3) Tarif Progresif (Meningkat)

Tarif Progresif adalah tarif berupa persentase tertentu yang semakin meningkat dengan semakin meningkatnya dasar pengenaan pajak. Tarif Progresif dibedakan menjadi tiga, yaitu Tarif

Progresif-Proporsional, Tarif Progresif-Progresif, Tarif Progresif-Degresif.

a) Tarif Progresif-Proporsional: tarif berupa persentase tertentu yang semakin meningkat dengan meningkatnya dasar pengenaan pajak, dan kenaikan persentase tersebut adalah tetap.

b) Tarif Progresif-Progresif: tarif berupa persentase te1tentu yang semakin meningkat dengan meningkatnya dasar pengenaan pajak, dan kenaikan persentase tersebut juga semakin meningkat.

4) Tarif Degresif (Menurun). Tarif berupa persentase tertentu yang semakin menurun dengan semakin meningkatnya dasar pengenaan pajak.

f. Dasar Pengenaan Pajak (DPP)

Dasar Pengenaan Pajak adalah Nilai berupa uang yang dijadikan dasar untuk menghitung Pajak yang terutang, dapat berupa Barga .Tuai, Penggantian, Nilai Impor, Nilai Ekspor, atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan.

1) Harga Jual, adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak.

2) Penggantian, adalah nilai berupa uang, termamk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan Jasa Kena Pajak, tidak termasuk pajak yang di pungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak. 3) Nilai Impor, adalah nilai berupa uang yang menjadi dasar penghitungan

4) Nilai Ekspor, adalah nilai berupa uang, tenna:mk semua biaya yang diminta atau seharusnya diminta oelh eksportir.

5) Nilai Lain, adalah suatu Nilai yang ditetapkan sebagai Dasar Pengenaan Pajak untuk menghitung Pajak Pe1iambahan Nilai yang terutang.

2. Pengetahuan

Di dalam Habib Faisal (20 I 0:20), Pengetahuan adalah informasi atau maklumat yang diketahui atau disadari oleh seseorang. Pengetahuan tennasuk, tetapi tidak dibatasi pada deskripsi, hipotesis, konsep, teori, prinsip clan prosedur yang secara Probabilitas Bayesian aclalah benar atau berguna.

Dalam pengertian lain, pengetahuan adalah pelbagai gejala yang clitemni dan diperoleh manusia melalui pengamatan akal. Pengetahuan muncul ketika seseorang menggunakan aka! budinya untuk mengenali benda atau kejaclian tertentu yang belum pernah dilihat atau clirasakan sebelumnya.

Pengetahuan yang lebih menekankan pengmnatan dan pengalaman inderawi dikenal sebagai pengetahuan Empiris atau pengetahuan Aposteriori.

Pengetahuan ini bisa didapatkan dengan melakukan pengamatan yang dilakukan secara empiris dan rasional.

orgamsas1 dengan sendirinya akan mendapatkan pengetahuan tentang

manajemen organisasi.

Pengetahuan Rasionalisme adalah pengetahuan yang diperoleh melalui aka! budi. Rasionalisme lebih menekankan pengetahuan yang bersifat

apriori; tidak menekankan pada pengalaman. Misalnya pengetahuan tentang

matematika. Dalam matematika, basil 1 + I = 2 bukan didapatkan melalui

pengalaman atau pengamatan empiris, melainkan melalui sebuah pemikiran logis aka! budi.

Jenis-jenis pengetahuan menurut Sadhani (1999:3) daiam Habib Faisal (2010:22):

a. Pengetahuan Langsung (Immediate);

Pengetahuan immediate adalah pengetahuan langsung yang hadir dalam jiwa tanpa melalui proses penafsiran dan pikiran. Kaum realis (penganut paham Realisme) mendefinisikan pengetahuan seperti itu. Umumnya dibayangkan bahwa kita mengetahui sesuatu itu sebagaimana adanya, khususnya perasaan ini berkaitan dengan re:alitas-realitas yang telah dikenal sebelumnya seperti pengetahuan tentang pohon, rumah, binatang, dan beberapa individu manusia.

b. Pengetahuan Tidak Langsung (Mediate)

ketahui dari benda-benda eksternal banyak berhubungan dengan penafsiran dan penerapan pikiran kita.

c. Pengetahuan Indrawi (Perceptual)

Pengetahuan indrawi adalah sesuatu yang dicapai dan diraih melalui indra-indra lahiriah. Sebagai contoh, kita menyaksikan satu pohon, batu, atau kursi, dan objek-objek ini yang masuk ke alam pikiran melalui indra penglihatan dan akan membentuk pengetahuan kita. Tanpa diragukan bahwa hubungan kita dengan alam eksternal melalui media indra-indra lahiriah ini, akan tetapi pikiran kita tidak seperti klise foto dimana gambar-gambar dari apa yang diketahui lewat indra-indra tersimpan di dalamnya. d. Pengetahuan Konseptual (Conceptual)

Pengetahuan konseptual juga tidak terpisah dari pengetahuan indrawi. Pikiran manusia secara langsung tidak dapat membentuk suatu konsepsi-konsepsi tentang objek-objek dan perkara-perkara ekstemal tanpa berhubungan dengan alam ekstemal. Alam luar dan konsepsi saling berpengarnh satu dengan lainnya dan pemisahan di antara keduanya

mernpakan aktivitas pikiran.

e. Pengetahuan Partikular (Particular)

[image:28.518.57.448.205.523.2]f. Pengetahuan Universal (Universal)

Pengetahuan universal mencakup individu-individu yang berbeda. Sebagai contoh, ketika kita membincangkan tentang manusia dimana meliputi selurnh individu ( seperti Muhammad, Ali, Hasan, Husain, dan ... ), ilmuan yang mencakup segala individunya ( sepe1ti ilmuwan fisika, kimia, atom dan lain sebagainya), atau hewan yang meliputi semua individunya (seperti gajah, semut, kerbau, kambing, kelinci, bunmg, dan yang lainnya). Dalam filsafat Islam, pengetahuan itu hanya dibagi dua, yakni ilmu hudhuri

dan hushuli. Dengan berdasarkan pada pembagian pengetahuan di atas,

apabila kita ingin menyingkronkan pembagian pengetahuan menurnt filsafat Islam, maka pengetahuan langsung (immediate) tersebut sama halnya dengan pengetahuan Hudhuri. Dan pengetahuan tak langsung (mediated),

pengetahuan indrawi, pengetahuan konseptual, pengetahuan partikular, pengetahuan universal tersebut dikategorikan sebagaii pengetahuan Hushul.

Faktor-faktor yang mempengarnhi pengetahuan. Pengetahuan seseorang dipengaruhi oleh beberapa faktor, di antaranya pendidikan, media, dan informasi.

b. Media. Media yang secara khusus didesain untuk mencapai masyarakat yang sangat luas. Jadi contoh dari media massa ini adalah televisi, radio, koran, dan majalah.

c. Informasi. Pengertian informasi menurut Oxford English Dictionary, adalah

"that of which one is apprised or told: intelligence, news". Kamus lain menyatakan bahwa informasi adalah sesuatu yang dlapat diketahui, namun ada pula yang menekankan informasi sebagai transfer pengetahuan. Selain itu istilah infmmasi juga memiliki arti yang lain sebagaimana diartikan oleh RUU teknologi informasi yang mengartikannya sebagai suatu teknik untuk mengumpulkan, menyiapkan, menyimpan, mernanipulasi, mengurnurnkan, rnenganalisa, dan rnenyebarkan informasi dengan tujuan tertentu. Sedangkan informasi sendiri rnencakup data, teks, garnbar, suara, kode, program kornputer, basis data. Adanya perbedaan definisi info1masi dikarenakan pada hakekatnya informasi tidak dapat diuraikan (intangible), sedangkan inforrnasi itu dijurnpai dalarn kehidupan sehari-hari, yang diperoleh dari data dan pengarnatan terhadap dunia sekitar kita serta diteruska11 rnelalui kornunikasi. 3. Pengetahuan Teknologi Informasi Perpajakan

Sistern teknologi infommsi perpajakan antara lain bagairnana penerapan pandaftaran Wajib Pajak (WP) dan pelaporan SPT secarn online baik berupa e-registration, MP3 (e-payment), e-SPT, e:filling. Aplikasi komputer yangpertama

perangkat keras dan perangkat lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran WP. Sistem ini terbagi dua bagian, yaitu sistem yang dipergunakan oleh wajib pajak yang berfungsi sebagai sarana pendaftaran wajib Pajak secara online dan sistem yang dipergunakan oleh pertugas pajak untuk memproses pendaftaran Wajib Pajak.

Jenis aplikasi yang kedua adalah MP3 ( e-payment) - Monitoring Pelaporan Pembayaran Pajak - mernpakan sistem yang dibuat oleh DJP untnk memonitor selurnh pembayaran pajak yang dilakukan di bank dan kantor pos secara online. Aplikasi !computer berikutnya, eSPT Surat Pemberitahuan -adalah penyampaian SPT dalam bentuk digital antara lain pelaporan SPT Masa PPh, SPT Tahunan PPh, dan SPT Masa PPN ke Kantor Pelayanan Pajak secara elektronik atau dengan menggunakan media !computer. Aplikasi yang terakhir adalah e-filing mernpakan suatu cara penyampaian SPT yang dilakukan melalui sistem on-line dan real time.

Dalam ha! pelaporan SPT, secara umum yang selama ini dilakukan adalal1 dengan menyampaikan langsung ke KPP, atau dikirim melalui pos tercatat. Namun sesuai pasal 6 ayat (2) UU Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) menyatakan bahwa SPT dapat disampaikan dengan cara lain. Terkait dengan Peratnran Dirjen Pajak No. KEP-88/PJ/2004 jo KEP-05/PJ/2005, telah ditetapkan cara lain tersebut, yakni secara elektronik, yang kini dikenal dengan

Efiling adalah sebuah pelayanan pengiriman atau penyampaian SPT secara elektronik baik untuk Orang Pribadi maupun Badan (perusahaan, organisasi) ke Direktur Jendral pajak melalui sebuah ASP (Application Service

Provider atau Penyedia Jasa Aplikasi) dengan memanfaatkan jalur komunikasi

internet secara online real time, sehingga Wajib Pajak (WP) tidak perlu lagi melakukan pencetakan semua formulir laporan dan menunggu tanda terima secara manual. Dengan menggunakan e-Filing para wajib pajak dapat: Melaporkan pembayaran berbagai jenis pajak, seperti pajak Orang Pri:badi (OP), Badan dan Pajak Pertambahan Nilai (PPN). Dan Mendapatkan real time acknowledgement

(konfirmasi pelaporan pajak), yang berarti nomor konfirmasi langsung didapatkan.

Ada beberapa kelebihan dari penerapan beberapa aplikasi komputer diatas, antara lain Nyaman, Mudah dan Akurat, dan Aman.

1) Nyaman, dapat dilakukan kapan saja dan di mana saja 24 jam sehari 7 hari seminggu. Jauh mengurangi friksi dengan KPP.

2) Mudah dan Akurat: software/aplikasi dibuat untuk mernpermudah penghitungan dan akurasi karena penjumlahan dilakukan secara otomatis melalui sistem.

Namun, ada beberapa kelemahan dari penerapan aplikasi ini antara lain: I) Harns dilakukan pelatihan khusus bagi masyarakat awam yang tidak

mengetahui atau tidak ada pengetahuan bagaimana cara menggunakan komputer apalagi internet.

2) Perlu dilakukan sosialisasi atau pelatihan khusus bagi masyaTakat.

3) Adanya Heckers /Crackers (orang yang merusak darr merubah situs yang ada).

4. Sosialisasi

Sosialisasi adalah sebuah proses penanaman atau transfer kebiasaan atau nilai dan aturan dari satu generasi ke generasi lainnya dalam sebuah kelompok atau masyarakat. Sejumlah sosiolog menyebut sosialisasi sebagai teori mengenai peranan (role theory). Karena dalam proses sosialisasi diajarkan peran-peran yang harus dijalankan oleh individu.

Sehingga sosialisasi perpajakan harus memenuhi syarat-syarat suatu transfer informasi yang baik agar dapat diterima oleh masyarakat dengan baik dan sempurna. Sebuah informasi atau pengenalan sesuatu hal yang baru yang demikian penting se1ta menyangkut kepentingan masyarakat luas, tentu akan dilakukan pengenalan yang seefektif mungkin dengan be:rbagai instrument dan media pengenalan. Beberapa strategi sosialisasi yang harus dilakukan untuk sosialisasi yang efektif dan fokus terhadap tujuan dan sasaran yang ingin dicapai, yaitu Kegiatan Sosialisasi dan Publikasi.

a. Kegiatan Sosialisasi.

I) Seminar-seminar atau diskusi-diskusi tentang pengenalan sistem administrasi perpajakan terbaru, kegiatan ini sangat efektif bila dilakukan di tempat-tempat umum atau tempat yang dapat diakses dengan mudah seperti acara-acara kebudayaan daerah yang diadakan pemerintah baik pusat maupun daerah, lembaga pendidikan seperti di karnpus-karnpus ataupun pusat-pusat perbelanjaan atau rekreasi.

2) Penyuluhan di beberapa tempat yang strategis, penyuluhan di sekitar pusat-pusat bisnis, perkantoran ataupun di sentra-sentra transaksi perdagangan.

b. Publikasi

I) Surat kabar atau Televisi, yaitu penayangan iklan untuk pengenalan disaat sebelum dan ketika sistem itu diterapkan atau dipergunakan oleh wajib pajak, media surat kabar dan teievisi cukup efektif untuk proses pengenalan dan informasi kepada masyarakat dengan jangkauan yang cukup luas sehingga dapat diakses oleh masyarakat luas.

2) Brosur, pengenalan dengan brosur yang berisikan informasi tentang sistem perpajakan bisa memberikan informasi secara umum tentang pengenalan sistem untuk lebih jauh dapat menggunakan sistem ini.

3) Baleho dan Spanduk, publikasi dengan spanduk dan beleho memberikan informasi kepada masyarakat luas dengan melihat informasi di sekitar lingkungan aktifitas bisnis atau beke1ja.

Salah satu faktor yang mempengaruhi kemampuan seseorang untuk berperan sebagai anggota masyarakat yaitu sosialisasi, seseorang yang tidak mengalami sosialisasi maka akan mengalami kesulitan dalam berinteraksi dengan orang lain. Mengacu pada kontribusinya pada kehidupan menusia yaitu dapat rnernberi dasar atau fondasi kepada individu bagi terciptanya partisipasi yang efektif dalarn masyarakat, rnaka dengan tertananmya fondasi tersebut diharapkan individu dapat mengarnbil suatu keputusan dengan tepat. Partisipasi yang efektif dari rnasyarakat rneliputi partisipasi aktif terhadap jalannya pernbangunan negara. Dengan adanya partisipasi aktif terhadap pernerintah, masyarakat diharapkan dapat rnernberikan masukan maupun solusi atas permasalahan-perrnasalahan yang terjadi dalarn proses pembangunan negara (Rahayu, 2008:27).

Terdapat dua pola dalam sosialisasi, yaitu Pertama pola sosialisasi represif yang menekankan pada penggunaan hukuman terhadap kesalahan. Kedua

pola sosialisasi partisipatoris yang menekankan pada prihku seseorang, apabila berprilaku baik maka akan diberi imbalan (Ralmyu, 2008:27).

S. Sosialisasi Pajak

BセBBBBGセGュGセGBGBBMMセセᄋMセG@

\ . ·.· ·-··-

iuu|ャセiセ@

khususnya wajib pajak dalam memenuhi hak dJ_ke-Wa}i6annyil.-sa1ah·;;ti;·-program yang telah diluncurkan oleh Direktorat Jendral Pajak berkaitan dengan kegiatan sosialisasi perpajakan yaitu dengan mengadakan penyuluhan antara lain dengan mengadakan seminar-seminar dan pelatihan baik untuk pemerintah dan swasta, memasang leaflet dan spanduk yang bertemakan pajak, memasang iklan layanan masyarakat, membuat acara di televise dan radio (Rahayu, 2008:28). 6. Sosialisasi Teknologi Informasi Perpajakan

Menurut Farid Hidayat (2006), kine1ja aparat pajak memiliki peran yang signifikan bagi pembangunan nasional. Untuk Anggaran Pendapatan dan Belanja Negara (APBN) 2005 misalnya, Pajak menyumbang sejumlah Rp. 304,1 triliun. Program dan kegiatan dalam kerangka reformasi dan modemisasi perpajakan dilakukan secara komprehensif meliputi aspek software, hardware dan human warn. Tercakup dalam reformasi perangkat lunak (software) adalah perbaikan struktur organisasi dan kelembagaan, serta penyempumaan dan penyederhanaan sistem operasi (mulai dari pengenalan dan penyebaran informasi perpajakan, pemeriksaan dan penagihan, pembayaran, pelayanan, hingga pengawasan) agar lebih efektif dan efisien. Keseluruhan operasi berbasis teknologi informasi dan ditunjang oleh kerja sama operasi dengan instansi lain. Penerapan sistem teknologi informasi atau pelaksanaan reorganisasi terbukti memiliki pengaruh signifikan terhadap peningkatan produktivitas kerja aparat pajak. Sedangkan penerapan sistem teknologi informasi dan reorganisasi pada

I

I

Direktorat Jenderal Pajak secara bersama-sama juga. terbukti berpengaruh signifikan terhadap produktivitas kerja aparat pajak.

Di dalam penelitian Farid Hidayat (2006), disampaikan beberapa rekomendasi bagi pihak yang berkepentingan, antaralain berdasarkan hasil penelitian yang menu[\jukkan bahwa penerapan sistem teknologi informasi belum memberikan pengaruh sebesar pelaksanaan reorganisasi, maka direkomendasikan untuk memberikan perhatian yang lebih besar pada penerapan sistem teknologi informasi tersebut. Perhatian yang lebih besar tersebut dapat berupa Sosialisasi pada Wajib Pajak untuk bersedia memenuhi kewajiban perpajakannya melalui teknologi informasi yang disediakan.

Selain kepada Wajib Pajak, sosialisasi tersebut juga perlu dilakukan kepada aparat di lingkungan Direktorat Jenderal Pajak, sehingga diharapkan dengan penerapan sistem teknologi informasi tersebut dapat meningkatkan produktivitas aparat pajak dengan lebih baik.

7. Kesadaran Perpajakan

dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah. Atau dengan kata lain, sikap adalah suatu bentuk evaluasi atau reaksi perasaan.

Sikap merupakan suatu penggerak di dalam pribadi seseorang yang mendorongnya untuk bertingkah laku dengan cara tertentu (Bachtiar, 1993 :7). Sikap mempunyai tiga komponen, yaitu komponen kognitif, afektif dan konatif. Komponen kognitif merupakan penalaran seseorang, termasuk persepsi, pengetahuan, keyakinan, atau kepercayaan mengenai suatu objek. Komponen afektif merupakan seluruh emosi atau perasaan seseorang terhadap suatu objek, seperti perasaan senang atau tidak senang, simpati, takut ataupun prasangka. Komponen konatif adalah kesiapan seseorang untuk bertingkah laku atau be1tindak (Bachtiar, 1993:9).

Seseorang akan sadar apabila ia paham. Berarti seseorang tersebut harus mengetahui lebih dahulu mengenai pajak. Setelah mengetahui kemudian memahami, barn kemudian timbul kesadaran, sehingga dapat mematuhi kewajiban pajaknya (Rahayu, 2003:19) dalam (Sri Astuti,2008:23). Sementara itu, menurut Muttaqin (1988:25) masalah kesadaran membayar pajak ditentukan oleh faktor pengetahuan dan perilaku masyarakat (wajib pajak) terhadap ketentuan perundang-undangan perpajakan. Dengan mengetahui manfaat atau kegunaan pajak, dapat menjadi alasan bagi wajib pajak untuk membayar pajak (Muttaqin, 1988:27).

masyarakat akan pajak, pemerintah dalam melalui Direktorat Jendral Pajak terns berupaya meningkatkan intensitas penyuluhan perpajakan yang terfokus pada kesadaran masyarakat akan pajak (Tm:jo dan Sawarjuwono,2005:121). Menurut Nasucha ( 1999:6) informasi yang disampaikan adalah untuk membuat masyarakat menjadi lebih mengerti akan hak dan kewajibannya sesuai dengan peraturan perundangan yang berlaku.

Menurut Mangkoesoebroto (1999:52) dalam Pumamasari (2007:20), kesadaran wajib pajak sering dikaitkan dengan kerelaan dan kepatuhan dalam melaksanakan hak dan kwajiban perpajakan sesuai dengan peraturan yang berlaku terutama dalam ha! sebagai berikut :

a. Pengetahuan masyarakat, semakin tinggi pengetahuan masyarakat maka wajib pajak semakin mudah mengerti terutama mengenai hubungan antara biaya dan manfaat dari setiap aktivitas pemerintah.

b. Tingkat pendidikan.

c. Sistem yang berlaku, sistem pajak yang adil serta sistem administrasi yang mudah dan sederhana.

Di antaranya sosialisasi perpajakan melibatkan instansi pemerintah, perusahaan dan sebagainya. Cara ini dilakukan guna meningkatkan kesadaran wajib pajak, baik orang pribadi maupun badan, agar bisa menjalankan kewajibannya tepat waktu.

dengan masyarakat. Maka sudah seharusnya masyarakat sadar akan kewajibannya membayar pajak. Masyarakat harus membayar pajak dengan benar sesuai dengan peraturan perundang - undangan yang berlaku.

Wajib pajak dianggap sadar jika mematuhi peraturan perpajakan. Apabila wajib pajak tidak mematuhi peraturan perpajakan maka bisa dikatakan wajib pajak yang bersangkutan belum sadar pajak.

Wajib pajak yang mengetahui tentang pengetahuan perpajakan dan sistem teknologi, belum tentu dianggap sadar pajak apabila tidak mematuhi peraturan perpajakan. Akan tetapi wajib pajak yang belum mengerti tentang pengetahuan perpajakan dan juga sistem teknologi informasinya lantas mematuhi peraturan perpajakan, maka wajib pajak bisa dikategorikan sadar pajak.

B. Ketcrkaitan Antara Variabcl dan Pcrumusan Hipotcsis

1. Pcngctahuan Teknologi Informasi Perpajakan dcngan Kesadaran

Perpajakan

Teknologi Informasi Perpajakan merupakan teknologi yang dapat mengakses informasi administrasi perpajakan. Teknologi ini dirancang untuk

dapat memberikan kemudahan bagi pengguna (wajib pajak) dalam memproses sistem administrasi perpajakan.

yang memiliki persepsi tentang kesulitan sistem administrasi perpajakan akan memanfaatkan teknologi informasi perpajakan ini.

Namun jika wajib pajak belum mengetahui tentang manfaat se1ia tata cara penggunaan teknologi informasi perpajakan maka wajib pajak yang memiliki persepsi tentang kesulitan sistem administrasi perpajakan tidak akan termotivasi untuk sadar pajak.

Berdasarkan uraian diatas, dapat dirumuskan hipotesis sebagai berikut:

H1: Pengetahuan Teknologi Informasi Perpajakan tidak berpengaruh terhadap

Kesadaran Perpajakan.

2. Sosialisasi Teknologi Informasi Perpajakan dcngan Kesadaran Perpajakan Sosialisasi Teknologi Informasi Perpajakan merupakan upaya yang hams dilakukan oleh aparat perpajakan untuk meningkatkan tingkat kesadaran perpajakan. Mengingat pengaruh atau fungsi dari sosialisasi teknologi informasi perpajakan yakni dapat meningkatkan pengetahuan teknologi informasi perpajakan dan akan berlanjut pada peningkatan kesadara.n perpajakan terhadap wajib pajak dengan cara menyebarkan informasi pengetahuan mengenai Teknologi Inf01masi Perpajakan.

(1988:25) masalah kesadaran membayar pajak ditentukan oleh faktor pengetahuan terhadap ketentuan perundang-undangan perpajakan dan perilaku masyarakat (wajib pajak) terhadap ketentuan perundang-undangan perpajakan. Sehingga sosialisasi teknologi informasi perpajakan memiliki pengaruh namun tidak terlalu berarti terhadap kesadaran perpajakan.

Berdasarkan uraian diatas, dapat dirumuskan hipotesis sebagai berikut:

H2: Sosialisasi Teknologi Informasi Perpajakan berpengaruh terhadap kesadaran perpajakan.

3. Pengetahuan dan Sosialisasi Telmologi Informasi Perpajakan dengan

Kesadaran Perpajakan

Berawal dari pengetahuan, maka seseorang akan dapat menyadari sesuatu. Pengetahuan perlu didukung oleh Sosialisasi, dimana sosialisasi berfungsi menyebarkan pengetahuan kepada yang membutuhkannya.

Dengan adanya proses penyebaran pengetahuan ini, maka jumlah para pemakai pengetahuan atau yang membutuhkan pengetahuan akan meningkat. Kesadaran perpajakan membutuhkan kedua variabel ini yakni variabel pengetahuan teknologi informasi perpajakan dan variabe:l sosialisasi teknologi informasi perpajakan.

termotivasi untuk menggunakannya secara mudah. Dan JUga dengan mensosialisasikan pengetahuan tersebut maka akan mampu meningkatkan jumlah pengguna sistem teknologi informasi perpajakan.

Kesadaran perpajakan tidak hanya dipengaruhi oleh sosialisasi pengetahuan teknologi informasi perpajakan. Kesadaran perpajakan bisa ウセェ。@

timbul karena adanya faktor pengetahuan terhadap ketentuan perundang-undangan perpajakan dan perilaku masyarakat (wajib pajak) terhadap ketentuan perundang-undangan perpajakan. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

1-b: Pengetahuan Teknologi lnformasi Perpajakan dan Sosialisasi Teknologi

Informasi Perpajakan tidak berpengaruh signifikan terhadap Kesadaran

p・イーセェ。ォ。ョN@

C. Hasil-hasil Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

No Peneliti Jud ul Peuelitian Variabel Yang Metodologi Penelitian Hasil Penelitian

(Tahun) Diteliti Persamaan Perbedaan

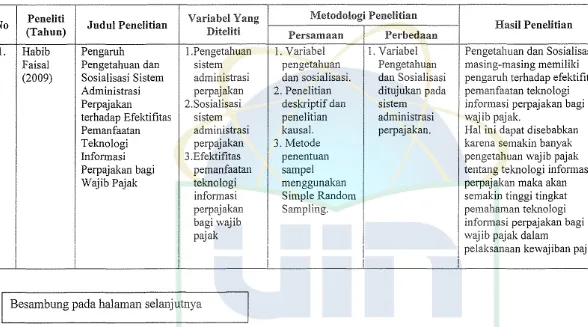

I. Habib Pengaruh I .Pengetahuan I. Variabel 1. Variabel Pengetahuan dan Sosialisasi

Faisal Pengetahuan dan sistem pengetahuan Pengetahuan masing-masing memiliki

(2009) Sosialisasi Sistem administrasi dan sosialisasi. dan Sosialisasi pengaruh terhadap efektifitas Administrasi perpajakan 2. Penelitian ditujukan pada pemanfaatan teknologi Perpajakan 2.Sosialisasi deskriptif dan sistem infom1asi perpajakan bagi terhadap Efektifitas sistem penelitian administrasi wajib pajak.

Pemanfaatan administrasi kausal. perpajakan. Hal ini dapat disebabkan

Teknologi perpajakan 3. Metode karena semakin banyak

Informasi 3 .Efektifitas penentuan pengetahuan wajib pajak

Perpajakan bagi pemanfaatan sampel tentang teknologi informasi

Wajib Pajak teknologi menggunakan perpajakan maka akan

informasi Simple Random semakin tinggi tingkat

perpajakan Sampling. pemahaman teknologi

bagi wajib informasi perpajakan bagi

pajak wajib pajak dalam

I

I

i

i

I

pelaksanaan kewajiban pajaki

I

D. Kerangka Pemikiran

[image:46.518.57.452.176.647.2]Model kerangka penelitian pada penelitian saat ini dapat digambarkan pada

gambar 2.1 berikut ini:

Pengaruh Pengetahuan dan Sosialisasi Teknologi Inforrnasi Perpajakan Terhadap Kesadaran Perpajakan

l

Fenornena Meningkatnya Kesadaran Perpajakan Melalui Pengetahuan dan Sosialisasi Pemanfaatan Teknologi Informasi Perpajakan

l

Basis teori: pengetahuan teknologi infonnasi perpajakan

11

i

-Variabel independen Vairiabel dependen

Pengetahuan Teknologi

lnformasi Perpajakan (X1) . Sumber:

Kesadaran Habib Faisal (2009)

Perpajakan

Sumber:

Sosialisasi Teknologi Sri Astuti

lnformasi Perpajakan (X2) (2008)

Sumber:

.

Habib Faisal (2009) Rahayu (2008)

1

Metode Analisis: Analisis Reg:i

ii

BergandaGambar 2.1 (Lanjutan)

Metode Analisis: Analisis Regresi

Berganda

+

i

Uji Asumsi Klasik : Uji Hipotesis :

1. Multikolonieritas 1. Uji R'

2. Normalitas 2. Uji F

3. Heteroskedastisitas 3. Uji t

r

Hasil Pengujian dan Pembahasan

セ@

J

Kesimpulan, Implikasi, Keterbatasan dan Sa;ran

-Gambar2.1

[image:47.518.26.423.106.510.2]BAB HI

METODOLOGI PENELITIAN

A. Ruang Lingkup Penclitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih. Penelitian ini menekankan tentang pengaruh variabel independent yaitu pengetahuan telmologi informasi perpajakan dan sosialisasi teknologi informasi perpz\jakan terhadap variabel

dependen, yaitu kesadaran perpajakan. Populasi Penelitian i:ni adalah Wajib Pajak yang bekerja di Perusahaan Swasta yang terletak di kawasan Jakarta Pusat sebagai tempat penelitian I melakukan riset.

B. Mctodc Pcncntuan Sampcl

Jenis penelitian yang digunakan adalah deskriptif analisis. Deskriptif artinya dari data-data yang dikumpulkan baik berupa tulisan.-tulisan dan peraturan-peraturan sesuai dengan sistem teknologi informasi perpaj akan. Sam.pet penelitian ini adalah wajib pajak yang bekerja pada perusahaan swasta di kawasan Jakarta Pusat. Metode yang digunakan peneliti dalam pemilihan sampel penelitian adalah Simple

random sampling atau metode pemilihan sampel secara acak sederhana, dimana

Dalam penelitian ini, data diperoleh langsung dari obyek yang sedang diteliti serta sumber pertanyaan kuesioner diambil dari beberapa peneliti terdahulu yaitu dari Habib Faisal (2009), Sri Astuti (2008), dan Sugihartini Rahayu (2008).

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik, sehingga pengujian yang dilakukan adalah sebagai berikut:

I. Statistik Deskriptif

Statistik deskripstif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, dan range (Ghozali, 2005:19).

2. Uji Kualitas Data

Data ini merupakan data pnmer maka UJI kualitas data penelitian

menggunakan uji reliabilitas dan uji validitas. a. Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pemyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2005:41). Dalam pengujian reliabilitas ini, peneliti menggunakan metode statistik Croanbach Alpha dengan signifikansi yang digunakan sebesar 0,6 dimana jika nilai

reliabilitas yang memadai. Sebaliknya, jika nilai Croanbach Alpha dari suatu variabel lebih kecil dari 0,6 maka butir pertanyaan tersebut tidak reliable

(Ghozali, 2005:42). b. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi

bivariate antara masing-masing skor indikator dengan total skor konstruk

(Ghozali, 2005:46). Kriteria yang digunakan valid atau tidak valid adalah jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi dibawah 0,05 maka butir pertanyaan tersebut dapat dikatakan valid, dan jika korelasi skor masing-masing butir pertanyaan mempunyai tingkat signifikansi diatas 0,05 maka butir pertanyaan tersebut dapat dikatakan tidak valid (Santoso, 2000: 168). Skala yang digunakan dalam penelitian ini adalah Skala Interval atau skala Iima tingkatan yaitu skala yang

digunakan untuk mengukur sikap, pendapat, kondisi dan persepsi tentang fenomena sosial.

3. Uji Asumsi Klasik

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen ). Model regresi yang baik seharusnya tidak エ・セェ。、ゥ@ korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan no! (Ghozali, 2005:91).

b. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas dilakukan untuk penyebaran data yang normal atau tidalc, karena data diperoleh langsung oleh pihak pertama melalni kuesioner. Pengnjian normalitas dilakukan dengan uji nomml probability plot, dimana data dikatakan normal jika nilai sebaran data berada di sekitar garis lurus diagonal dan mengikuti arah garis diagonal (Ghozali, 2005:110).

diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005:112). c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan Iain. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Pedoman suatu model regresi bebas dari heteroskedastisitas adalah jika tidak ada pola tertenh1, seperti titik-titik yarig ada membentuk pola teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Sedangkan jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

エ・セェ。、ゥ@ heteroskedastisitas (Ghozali, 2005: I 05). 4. Uji Hipotesis

Pengujian hipotesis ini dilakukan dengan menggunakan metode analisis

regresi berganda (multiple regression), yaitu regresi yang digunakan unhik mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen, yang digunakan untuk menguji Hal, Ha2, dan Ha3. Dengan pendekatan interaksi yang bertujuan untuk memenuhi ekspektasi peneliti mengenai Pengaruh Pengetahuan dan Sosialisasi Teknologi Informasi Perpajakan Terhadap Kesadaran Perpajakan. Persamaan regresinya adalah sebagai berikut:

Y : Kesadaran Perpajakan a : Konstanta

bi b2 : Koefisien Regresi

Xi : Pengetabuan Teknologi Informasi Perpajakan X2 : Sosialisasi Teknologi Informasi Perpajakan e : error

U!N

Untuk menguji kebenaran basil hipotesis, digunakan uji statistik terhadap output yang dihasilkan oleh metocle regresi bergancla, yang meliputi: a. Uji Koefisien Deterrninasi

Koefisien cleterrninasi (R2) bertujuan untuk mengetahui seberapa

besar kemampuan variabel inclependen menjelaskan variabel dependen. Dalam output SPSS, koefisien cleterminasi terletak pacla tabel Model Summary

clan tertulis Aqjusted R Square. Nilai R2 sebesar !., berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen dan tidak acla faktor lain yang menyebabkan fluktuasi variabel depenclen. Jika nilai R2 berkisar antara 0 sampai 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel depenclen (Ghozali, 2005:85).

b. Uji Regresi secara Parsial (Uji t)

signifikansi < 0.05 maka variabel independen mempunyai pengaruh yang

signifikan terhadap variabel dependen dan sebaliknya, jika nilai signifikansinya > 0.05, maka variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen (Santoso, 2000: 168).

c. Uji Regresi secara Simultan (Uji F)

Uji statistik F digunakan untuk melihat pengaruh variabel-variabel independen secara simultan terhadap variabel dependen. Kriteria pengambilan keputusan yaitu dengan melihat nilai F hitung lebih besar dari 4 pada probabilitas a = 0,05, maka variabel independen yaitu pengetahuan teknologi informasi perpajakan dan sosialisasi teknologi informasi perpajakan secara simultan berpengaruh signifikan terhadap variabel dependen yaitu kesadaran perpajakan (Ghozali, 2005:84).

E. Opernsionalisasi Variabel Penelitian

Definisi operasional variabel adalah bagaimana menemukan dan mengukur variabel-variabel tersebut di lapangan dengan merumuskan secara singkat dan jelas, serta tidak menimbulkan berbagai tafsiran. Pertanyaan atau pernyataan dalam kuesioner untuk masing-masing variabel dalam penelitian ini diukur dengan menggunakan skala interval.

Variabel Pengetahuan Sistem Teknologi Informasi Perpajakan (Sumber: Habib Faisal (2009)) Sosialisasi Sistem Teknologi Informasi Perpajakan

Tabet 3.1

Operasionalisasi Variabel Penditian

No. Sub

Indikator Butir

Variabel Pertan

yaan a. Istilah dan fungsi

sistem pendaftaran

e- wajiba pajak. l

Registration b. Pendapat mengenai

sistem pendaftaran 2 wajib pajak.

c. Penggunaan sarana

pendaftaran wp 3

a. Istilah dan fungsi

4 sistem SPT

e- SPT b. Penggunaan sistem 5

SPT.

a. Istilah dan fungsi 6

sistem pelayanan

e-filing pajak.

b. Penggunaan sistem 7

e-filing

a. Istilah dan fungsi

sistem pembayaran 8

pajak

e-Payment b. Pcndapat mengenai 9 e-payment

c. Penggunaan sistem 10 e-payment

a. Seminar 11

b. Penyuluhan 12

Kegiatan c. Pelatihan 13

sosialisasi d. Publikasi 14,15

Informasi

(Bersambung pada halaman sela113utnya)

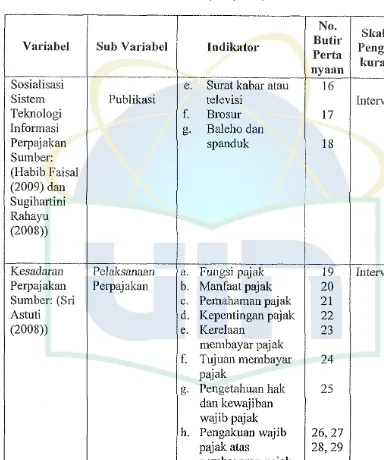

TabeL 3.1 (Lanjutan)

No.

Skala

Variabel Sub Variabel lndikator Buth·

Pengu-Perta

Im ran nyaan

Sosialisasi e. Surat kabar atau

16

Sistem Publikasi televisi Interval

Teknologi f. Brosur

17

Informasi g. Baleho dan

Perpajakan spanduk

18

Smnber: (Habib Faisal

(2009)

danSugihartini Rahayu

(2008))

Kesadaran Pelaksanaan a. Fungsi pajak

19

Interval Perpajakan Perpajakan b. Manfaat pajak20

Sumber: (Sri c. Pemahaman pajak

21

Astuti d. Kepentingan pajak

22

(2008))

e. Kerelaan23

membayar pajak

f. Tujuan membayar

24

pajak

g. Pengetahuan hak

25

dan ォ・キセェゥ「。ョ@

wajib pajak

h. Pengakuan wajib

26,27

pajak atas

28,29

[image:56.522.44.428.167.627.2]BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

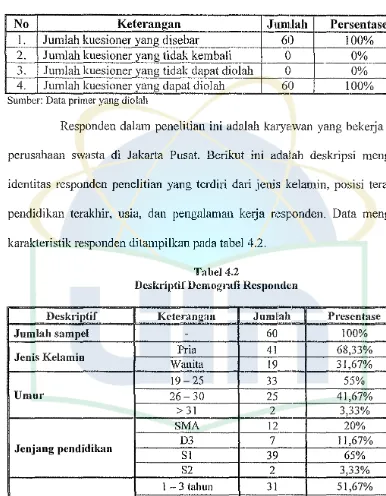

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap karyawan yang beke1ja di

perusahaan swasta yang berada di wilayah Jakarta Pusat. Waktu penelitian dilakukan pada tanggal 24 Oktober 2011 sampai dengan 28 Oktober 2011.

2. Tingkat Pengembalian Kuesioner dan Profit Responden

Dalam penelitian ini, jumlah kuesioner yang disebar adalah sebanyak 60 buab kuesioner, yang diberikan kepada karyawan yang bekerja di perusahaan swasta di wilayah Jakarta Pusat. Pengiriman kuesioner dilakukan dengan cara dititipkan melalui kenalan yang bekerja di beberapa Perusahaan Swasta Jakarta Pusat. Penyebaran serta pengembalian kuesioner dilaksanakan mulai tanggal 24 Oktober 2011 hingga 28 Oktober 2011.

Tabel 4.1

Gambaran Distribusi Kuesion,er

No Keterangan Jumlah Persentase

1. Jumlah kuesioner yang disebar 60 100%

2. Jumlah kuesioner yang tidak kembali 0 0% 3. Jumlah kuesioner yang tidak dapat diolah 0 0% 4. Jumlah kuesioner yang dapat diolah 60 100%

Sumber: Data primer yang d1olab

[image:58.524.59.445.124.620.2]Responden dalam penelitian ini adalah karyawan yang beke1ja pada perusahaan swasta di Jakarta Pusat. Be1ikut ini adalah deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, posisi terakhir, pendidikan terakhir, usia, dan pengalaman kerja responden. Data mengenai karakteristik responden ditampilkan pada tabel 4.2.

Tabel 4.2

Deskriptif Demografi Responden

Deskriptif Keterangan Jumllalt Presentase

Jumlalt sampel - 60 100%

Jenis Kelamin Pria 41 68,33%

Wanita 19 31,67%

19-25 33 55%

Umur 26-30 25 41,67%

>31 2 3,33%

SMA 12 20%

Jenjang pendidikan DJ 7 l l,67%

SI 39 65%

S2 2 3,33%

l 3 tahun 31 51,67%

Pengalaman kerja 3 -5 tahun 15 25%

> 5 tahun 14 23,33%

pengalaman kerja lebih dari 5 tahun sebanyak 14 orang atau 23,33%. Dominannya adalah karyawan yang memiliki pengalaman kerja 1-3 tahun.

B. Hasil U ji Instrumen Penelitian

l. Hasil Uji Statistik Deskriptif

Variabel yang digunakan dalam penelitian ini yang meliputi, pengetahuan teknologi informasi perpajakan, sosialisasi teknologi informasi perpajakan, dan kesadaran perpajakan akan diuji secara statistik deskriptif seperti yang terlihat dalam ta be I 4 .3.

Tabel 4.3

Has ii U ji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Statistic Statistic Statistic Statistic Std. Error Statistic

Total P 60 18 48 31.15 .911 7.056

Total S 60 15 34 22.03 .593 4.595

Total KS 60 21 55 41.35 .898 6.952

Valid N 60

(listwise)

Sumber: Data pnmer yang d10lah

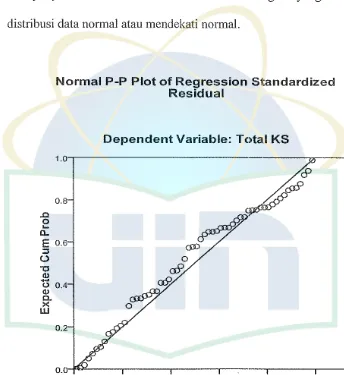

[image:59.521.69.439.192.511.2]b. Hasil Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel inclependen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Normal P-P Plot of Regression Standardized Residual

..0 0

セ@

rJ..

0.8

E o.6

::I

(...)

"Cl

"'

-

0 0.4"'

3

0.

Dependent Variable: Total KS

ッNョMQセセセセセセセセセセセセセ@

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

[image:60.518.84.428.194.569.2]Sumber: Data primer yang diolah

Gambar4.1

Hasil uji normalitas berdasarkan output histogram disajikan pada gambar berikut ini.

Histogram

Dependent Variable; Total l<S

.,

'

Regression Standardized Residual

[image:61.521.81.443.192.492.2]Sumber: Data primer yang diolah

Gambar4.2

Hasil Uji Normalitas Menggunakan Grafik Histogram

Gambar 4.1 dan 4.2 memperlihatkan penyebaran data yang berada disekitar garis diagonal dan mengikuti arab garis diagonal, ini menunjukkan bahwa model regresi telah memenuhi asumsi nonnalitas. c. Hasil Uji Heteroskedatisitas

4. Hasil Uji Hipotcsis

a. Basil Uji Koefisien Determinasi

Koefisien detenninasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Berikut ini disajikan hasil uji koefisien determinasi untuk variabel pengetahuan teknologi informasi perpajakan, sosialisasi teknologi informasi perpajakan dan kesadaran perpajakan.

[image:62.518.82.447.200.487.2]Tabel 4.9

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb Adjusted R

I

3td. Error of the EstimateModel R R Square Square

1 .243' .059

a. Predictors: (Constant), Total S, Total P b. Dependent Variable: Total KS

Sumber: Data primer yang diolah

.02 6.861

Tabel 4.9 menunjukkan bahwa angka R Square adalah 0,059 yaitu hasil kuadrat dari koefisien korelasi (0,243 x 0,243 = 0,059). Standar

Error of the Estimate adalah 6,861, pada analisis deskriptif statistik bahwa

Tabel 4.9 juga menunjukkan bahwa nilai Adjusted R Square

yang dihasilkan oleh variabel-variabel independen sebesar 0,026 yang artinya 2,60% variabel kesadaran wajib pajak dapat dijelaskan oleh variabel independen pengetahuan teknologi infomrnsi perpajakan dan sosialisasi teknologi informasi perpajakan. s・、。セQァォ。ョL@ sisanya sebesar 97,4% dijelaskan oleh variabel-variabel lain diluar model, baik yang berasal dari faktor internal maupun ekstemal yang dapat mempengaruhi kesadaran perpajakan seperti tipe kepribadian, gender, pendidikan, dan etika.

b. Hasil Uji Signifikansi Simultan (Uji Statistik F)

[image:63.518.70.448.181.578.2]Tabel 4.10 menyajikan hasil uji statistik F untuk variabel Y, X1,

Tabel 4.10

Hasil Uji Statistik F Variabel Y, X1 dan X2

ANOVA•

Model Sum of Squares

1 Regression 168.763

Residual 2682.887

Total 2851.650

a. Predictors: (Constant), Total S, Total P b. Dependent Variable: Total KS

Sumber: Data primer yang diolah

df

2

57

59

Mean Square

ll4.382

47.068

F Sig.

Hipotcsis 3: Pcngctahuan Tcknologi Inforrnasi Pcrpajakan dan

Sosialisasi Telmologi lnformasi Pcrpajakan tidak

Bcrpengaruh Terhadap Kesadaran Pcrpajakan.

Hasil uji hipotesis 4 dapat dilihat pada tabel 4.10 di atas yang menunjukkan nilai F hitung sebesar 1,793 dengan tingkat signifikansi 0, 176. Karena probabilitas signifikansi lebih besar dari 0,05, maka model regresi tidak dapat digunakan untuk memprediksi kesadaran perpajalcan, atau dapat dikatakan bahwa variabel pengetahuan teknologi informasi perpajakan dan sosialisasi teknologi informasi perpajakan secara bersama-sama tidak berpengaruh terhadap kesadaran perpajakan.

c. Hasil uji Signifikansi Parameter Individual (Uji t Statistik)

Uji t atau test of significance digunakan untuk mengetahui apakah variabel independen berpengaruh terhadap variabel dependen bersifat menentukan (significant) atau tidak, dengan kriteria berdasarkan nilai signifikansi < 0,05 maka variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen dan sebaliknya, jika nilai signifikansinya > 0,05, maka variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen (Ghozali, 2005). Dan jika T hitung < T tabel maka variabel independen tidak memiliki pengaruh terhadap variabel dependen, dan jika T hitung > T tabel maka variabel independen memiliki pengaruh terhadap variabel dependen. Berikut adalah hasil uji t.

Tabcl 4.H

Hasil Uji Statistik t Variabcl Y., X1 dan X2