The Influence of Earning Per Share and Price to Book Value of stock price of banking sector in Indonesia stock exchange year 2003-2012

YUNITA ANGGRAINI 21209720

SKRIPSI

Diajukan untuk Memenuhi Syarat Dalam Menempuh gelar Sarjana Ekonomi Program Studi Manajemen

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

Bahwa yang bertandatangan di bawah ini, penulis dan pihak perusahaan tempat penelitian, menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Noneksklusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2014

Penulis PT. Bursa Efek Indonesia

Yunita Anggraini Gilman Pradana Nugraha, SE., MM

NIM. 21209720 Kepala Kantor Perwakilan Bandung Mengetahui,

Pembimbing

DATA PRIBADI

Nama : Yunita Anggraini

Alamat Lengkap : Taman Sari Hijau blok B1 no.06 Rt.01 Rw.04 Kel. Tiban Baru Kec. Sekupang-Batam

Tempat,Tanggal Lahir: Batam, 25 Juli 1991

E-mail : [email protected] Jenis Kelamin : Perempuan

Agama : Islam

RIWAYAT PENDIDIKAN 1999-2004 : SDN 002 Batam 2004-2007 : SMP N 1 Batam 2007-2009 : SMA N 2 Batam

SURAT PERNYATAAN KEASLIAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN 1.1 LatarBelakangPenelitian ... 1

1.2 IdentifikasiMasalahdanRumusanMasalah... 8

1.2.1 IdentifikasiMasalah ... 8

1.2.2 RumusanMasalah ... 9

1.3 MaksuddanTujuanPenelitian ... 9

1.3.1 MaksudPenelitian ... 9

1.3.2 TujuanPenelitian ... 10

1.4 KegunaanPenelitian 10 1.4.1 KegunaanPraktis ... 10

1.4.2 KegunaanAkademis ... 11

1.5 LokasidanWaktuPenelitian ... 11

2.1.1 Pasar Modal ... 13

2.1.2 Bank ... 14

2.1.3 HargaSaham ... 15

2.1.3.1 PengertianSaham ... 15

2.1.3.2 PengertianHargaSaham ... 16

2.1.3.3 AnalisisSaham ... 17

2.1.3.4 Faktor-faktor yang MempengaruhiHargaSaham ... 19

2.1.4 Earning Per Share (EPS) ... 20

2.1.4.1 PenilaianLaba Per LembarSaham (EPS) ... 22

2.1.5 Price to Book Value (PBV) ... 23

2.2 KeterkaitanAntarVariabel ... 24

2.2.1 HubunganEarning Per Share (EPS) TerhadapHargaSaham ... 24

2.2.3 HubunganPrice to Book Value (PBV) TerhadapHargaSaham ... 25

2.3 KerangkaPemikiran ... 26

2.4 PenelitianTerdahulu ... 28

2.5 ParadigmaPenelitian ... 32

2.6 HipotesisPenelitian ... 32

3.2.3.1 Sumber Data ... 39

3.2.3.2 TeknikPenentuan Data ... 40

3.2.4 TeknikPengumpulan Data ... 44

3.2.5 RancanganAnalisisdanUjiHipotesis ... 45

3.2.5.1 RancanganAnalisis ... 45

3.2.5.2 PengujianHipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 GambaranUmum Perusahaan ... 61

4.1.1 Bank Central Asia Tbk... 61

4.1.2 Bank Rakyat Indonesia Tbk ... 63

4.1.3 Bank CIMB NiagaTbk ... 65

4.2 AnalisisDeskriptif ... 68

4.2.1 DeskripsiEarning Per Share (EPS)Pada Perusahaan SektorPerbankan yang Tercatat di Bursa Efek Indonesia ... 68

4.2.2 DeskripsiPrice to Book Value (PBV) Pada Perusahaan SektorPerbankan yang Tercatat di Bursa Efek Indonesia ... 73

4.2.3 DeskripsiHargaSahamPada Perusahaan SektorPerbankan yang Tercatat di Bursa Efek Indonesia ... 77

tidakberubah ... 81

4.3.1.2 KorelasisecaraParsialPrice to Book Value (PBV)terhadapHargaSahamKetikaEarning Per Share (EPS)tidakberubah ... 83

4.3.1.3 KoefisienDeterminasi ... 85

4.3.2 PersamaanRegresi Linier Berganda ... 86

4.3.3 UjiAsumsiKlasik ... 89

4.3.3.1 UjiNomalitas... 89

4.3.3.2 UjiMultikolinieritas ... 90

4.3.3.3 UjiHeteroskedastisitas ... 92

4.3.3.4 UjiAutokorelasi ... 93

4.3.4 PeungujianHipotesisSecaraParsial (Uji T) ... 95

4.3.4.1 PengujianHipotesisEarning Per Share (X1) TerhadapHargaSaham ... 96

4.3.4.2 PengujianHipotesisParsialPrice to Book Value TerhadapHargaSaham ... 98

4.3.5 PengujianHipotesisSecaraSimultan (Uji F) ... 101

Manufaktur di Bursa Efek Jakarta.

AgusSartono. (2001). ManajemenKeuanganTeori&Aplikasi (4thed). Yogyakarta.Bpfe AliminsyahPAdji. 2005. KamusIstilahAkuntansi, Penerbit CV. YramaWidya,

Bandung

Anastasia, Njo, 2003, AnalisisFaktor Fundamental

danRisikoSistematikTerhadapHargaSahamProperti di Bursa Efek Jakarta. JurnalAkuntansidanKeuangan, Vol.5, No. 2, November 2003.

AndiSupangat, 2007. StatistikadalamKajianDeskriptif, Inferensi, dan Non parametric.Jakarta :KencanaPrenada Media Group.

Beaver W.H, Financial Reporting: AN Acounting Revolution, Englewood CLiffts : NJ: Prentice-Hall Inc., 1970

Brigham, Eugene F dan Joel F. Houston, 2006.Dasar-dasarManajemenKeuangan,

alihbahasa Ali Akbar Yulianto, Bukusatu, Edisisepuluh, PT. SalembaEmpat, Jakarta.

Darmadji, Tjiptono&Fakhrudin, Hendi. M, 2001, Pasar Modal Di Indonesia :Pendekatan Tanya Jawab, EdisiPertama, SalembaEmpat, Jakarta.

FakhrudindanHadiyanto, Sopian. 2001. Perangkatdan Model AnalisisInvestasi di Pasar Modal. Jakarta : PT. Elex Media Komputindo.

Frank j. Fabozzi, 1999, ManajemenInvestasi, BukuSatu, SalembaEmpat : Jakarta Gujarati Damodar. 203. EkonometrikaDasar :EdisiKeenam. Jakarta :Erlangga

Hadianto, B., danSetiawan, R. 2007.Pengaruh Volume Perdagangan EPS dan PER TerhadapHargaSahamSektorPerkembanganPadaPeriode 2000-2005 di Bursa Efek Jakarta, JurnalManajemen No. 7, hal. 81-96.

Jogiyanto Hartono. 2007. TeoriPortofoliodanAnalsisisInvestasi(5thed). Yogyakarta: Bpfe.

Mashyuri&Zainuddin.(2009).

MetodePenelitianPendekatanPraktisdanAplikatif.Bandung :Refika ADITAMA

Moh, Nazir. 1998. MetodePenelitian. CetakanKetiga. Jakarta :Ghalia Indonesia.

Mulyono, Sugeng. 2000. Pengaruh Earning Per Share (EPS)dan Tingkat BungaTerhadapHargaSaham, JurnalEkonomidanManajemen, Vol. 1 No. 2.

PascasarjanaUniversitasGajayana, Malang.

Natarsyah, Y. 2000. AnalisisPengaruhBeberapaFakto Fundamental danRisikoSistematikaTerhadapHargaSaham :KasusIndustriBarangKonsumsi yang Go Publik di Pasar Modal Indonesia, JurnalEkonomidanBisnis Indonesia, 15 (3), hal. 249-312.

Purnomo, Y. 1998. KeterkaitanKinerjaKeuangandenganHargaSaham (StudiKasus 5 RasioKeuangan 30 Emiten di BEJ Pengamatan 1992-1996),

ManajemenUsahawan Indonesia, XXII (12), hal.33-38.

Sari, W. 2004.HubunganantaraVolatilitasPerdagangandanVolatilitasHarga Intraday di Bursa Efek Jakarta, Thesis Magister SainsSekolahPascasarjanaUniversitas Gajah Mada Yogyakarta

Siamat, D. 2005.

ManajemenLembagaKeuanganKebijakanIMoneterdanPerbankan.EdisiKelim a. Jakarta: LembagaPenerbit FE-Universitas Indonesia.

Singgih, Santoso. 2002. SPSS StatistikaMultivariat. Jakarta: PT. Elex Media Komputindo.

Soemarso SR. AkuntansiSuatuPengantar.EdisiKeempat, Jakarta: PT. RinekaCipta. Sudjana. (2001). TeknikAnalisisRegresidanKorelasi(3thed). Bandung. Tarsito. Sugiyono. 2009. StatistikauntukPenelitian. Bandung: Alfabeta.

Sunariyah. 2004. PengantarPasar Modal, EdisiKeempat, UPP AMP YPKN Yogyakarta

Syamsuddin, L. 2002. ManajemenKeuanganPerusahaan

:KonsepdanAplikasidalamPerencanaan,

PengawasandanPengambilanKeputusan. EdisiBaru. Jakarta : PT. Raja GrafindoPersada.

Tandelilin, E. 2001.AnalisisInvestasidanManajemenPortofolio, EdisiPertama, CetakanPertama, BPFE UGM, Yogyakarta.

Tjiptono D. & Hendy M., F. (2006) Pasar Modal Di Indonesia Pendekatan Tanya Jawab(2thed). Jakarta: SelembaEmpat.

Umi, Narimawati., 2008. AnalisisMultivariatuntukPenelitianEkonomi.Yogyakarta: Ilmu

Umi, Narimawatidkk, 2010.PenulisanKaryaIlmiah:

PaduanAwalMenyusunSkripiTugasAkhir. Jakarta :Penerbit Genesis

Usman, Marzuki, 1990, ABC Pasar Modal Indonesia, IkatanSarjanaEkonomi Indonesia, Jakarta.

Weston, F.J., dan Copeland, E.T. 1992. ManajemenKeuangan.

TerjemahanolehJakaWasanadanKribandoko. 1995. Jakarta: BinaRupaAskara.

Widoatmojo, Sawiji, 1996, Cara SehatInvestasi di Pasar Modal: PengetahuanDasar. Jurnalindo, AskaraGrafika, Jakarta.

Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan tugas akhir/skripsi yang berjudul: “PENGARUH EARNING PER SHARE DAN PRICE

TO BOOK VALUE TERHADAP HARGA SAHAM PADA PERUSAHAAN

SEKTOR PERBANKAN YANG TERCATAT DI BURSA EFEK INDONESIA TAHUN 2003-2012.

Tugas akhir/skripsi ini disusun sebagai salah satu syarat untuk menempuh jenjang Strata I (S1) pada Program Studi Manajemen Fakultas Ekonomi di Universitas Komputer Indonesia. Penulis sangat merasa terbantu dengan segala jenis bantuan, dukungan dan dorongan dari berbagai pihak dalam proses pelaksanaannya. Oleh karena itu, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Dwi Kartini. SE.,Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Dr. Raeni Dwi santy, SE.,M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Trustorini Handayani, SE.,M.Si., selaku ketua sidang Program Studi

arahan bagi penulis.

6. Ibu Sumiati, selaku ibu penulis yang selalu memberikan do’a serta dukungan moral yang tak henti – hentinya kepada penulis.

7. Teman-teman kelas manajemen-4 2009 (Gojas Gojlag Crew) yang selalu

memberikan semangat, bantuan, motivasi, dan saran bagi penulis.

Dengan segala keterbatasan yang penulis miliki, penulis menyadari bahwa penyusunan tugas/akhir yang penulis lakukan masih jauh dari kesempurnaan dan masih banyak terdapat kekurangan dan kesalahan dalam penulisannya. Dengan segala kerendahan hati penulis mengharapkan adanya saran dan kritik dari berbagai pihak agar penulis dapat berkarya lebih baik lagi kedepan. Akhir kata penulis berharap penyusuan tugas akhir/skripsi ini dapat bermanfaat bagi semua pihak.

“Wassalamu Alaikum Warahmatullahi Wabarakatuh”

Bandung, Juli 2014

1.1. Latar Belakang Penelitian

Pasar modal (capital market)merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual-belikan sekuritas, sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek (Tandelilin, 2010:26). Indonesia memiliki satu bursa efek yang dikenal dengan Bursa Efek Indonesia (BEI), sebelum tahun 2007 Indonesia memiliki dua bursa efek yaitu, Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Kemudian pada tahun 2007 kedua bursa efek itu bergabung dan berganti nama menjadi BEI.

Pasar modal mempunyai peran strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, perusahaan–perusahaan yang terdaftar dalam bursa efek memiliki kesadaran tinggi akan pentingnya kucuran dana pihak ketiga dalam menghadapi persaingan usaha yang semakin tajam.Investasi melalui pasar modal selain memberikan hasil, juga mengandung risiko.Besar kecilnya risiko di pasar modal sangat dipengaruhi oleh keadaan Negara khususnya di bidang ekonomi, politik dan social serta harga komoditas produk utama perusahaan.Keadaan di dalam perusahaan juga dapat mempengaruhi naik turunnya harga saham.

fundamental.Analisis ini mendasarkan pada keyakinan bahwa harga saham di pengaruhi oleh factor fundamental perusahaan (Sari, 2004).

Dengan asumsi para pelaku pasar bersikap rasional,maka aspek fundamental menjadi dasar penelitian utama bagi seorang fundamentalis. Hal ini disebabkan karena nilai saham tidak hanya mewakili nilai intrinsic perusahaan dalam meningkatkan nilai kekayaannya di kemudian hari (Natarsyah, 2000).

Bagi investor yang melakukan analisis fundamental pada tingkatan perusahaan, laporan keuangan merupakan salah satu jenis informasi yang paling murah dan mudah didapatkan dibandingkan dengan informasi lainnya.Informasi keuangan sudah cukup menggambarkan perkembangan perusahaan dan berbagai hal yang telah dicapainya (Tandelilin, 2001:233).

Menurut Husnan (2001), analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabeltersebut sehingga diperoleh taksiran harga saham. Jika kemampuan perusahaan untuk menghasilkan laba meningkat maka harga saham akan meningkat, atau dengan kata lain profitabilitas perusahaan mempengaruhi level harga saham (Brigham dan Houston, 2006).

Laporan keuangan yang telah diaudit akuntan public merupakan sumber informasi yang sangat penting bagi investor dalam melakukan analisis fundamental.Salah satu teknik analisis laporan keuangan adalah analisis rasio keuangan. Analisis rasio ini antara lain adalah rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas, dan rasio saham (Syamsuddin, 2002).

,BVS, PBV, ROE. Dari beberapa factor tersebut, para investor lebih memilih EPS dan PBV dalam memperkirakan harga saham di masa yang akan datang. Kedua faktor tersebut adalah yang paling penting di lihat oleh investor dalam pengambilan keputusan investasi, karena dapat memperkirakan kelanjutan perusahaan dan laba bersih yang akan didapat.

Pemahaman akan harga saham dan faktor-faktor yang mempengaruhi perubahannya sangat penting karena dapat memberikan informasi bagi pemodal atau calon pemodal dalam melakukan investasi berupa saham. Tujuan normatif yang ingin dicapai perusahaan adalah berusaha memaksimumkan kemakmuran pemilik perusahaan.

Kepemilikan perusahaan yang ditunjuk dari saham yang dimiliki pemodal atau investor dilakukan dengan cara peningkatan kemakmuran pemegang saham melalui perubahan harga saham yang tinggi yang akan meningkatkan nilai kekayaan pemegang saham.

Variasi harga saham ditentukan oleh banyak faktor, baik yang berasal dari lingkungan eksternal maupun internal perusahaan. Menurut Sjahrir (1996: 18), pergerakan saham di pasar modal Indonesia bergantung pada perkembangan ekonomi makro dan stabilitas politik. Sedangkan Usman (1990 : 154-155) mengamati bahwa harga saham sebagai indikator nilai akan dipengaruhi secara langsung maupun tidak langsung oleh faktor fundamental dan faktor teknikal.

Seperti diketahui bahwa PBV merupakan perbandingan antara harga pasar dengan nilai bukunya.Semakin tinggi nilai PBV menunjukkan tingkat laba serta nilai perusahaan yang semakin meningkat, demikian pula sebaliknya.

Tjiptomo dan Hendy (2001) menyatakan semakin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik, sedangkan ketika laba menurun maka harga saham juga ikut turun. Beaver (1970) menyimpulkan bahwa secara statistik terjadi reaksi harga saham yang signifikan sehari dan sesudah pengumuman laba.

Sektor Perbankan juga memberikan peran yang cukup signifikan terhadap perkembangan pasar modal di Indonesia, namun demikian industri perbankan merupakan industri yang paling rentan terhadap keadaan luar (ekstern)

perusahaan.Perbankan sebagai lembaga intermediasi memiliki peran besar terhadap unit surplus dan defisit perekonomian suatu negara. Dengan adanya bank, unit surplus tidak perlu kebingungan dimana harus menyimpan uang sekaligus melakukan investasi. Dengan adanya bank pula, unit defisit tidak perlu khawatir mencari dana tanpa takut dengan keberadaan lintah darat.

Persaingan yang semakin kompetitif pada dunia perbankan menuntut bank-bank tidak hanya menghimpun dana dari nasabah. Agar lebih terdepan, bank-bank-bank-bank mulai melirik pasar modal sebagai alternatif sumber dana yang dibutuhkan. Oleh karenanya perbankan harus menunjukan kinerja yang baik agar sahamnya dilirik dan diminati oleh investor.

Dalam pengambilan keputusan investasi, setiap investor memperhatikan dua hal, yaitu; return masa depan dan risiko yang akan dihadapi. Hubungan antara return

dengan risiko bersifat searah dan linier, dengan artian semakin tinggi risiko yang dihadapi maka semakin tinggi pula return terhadap aset tersebut. Begitu juga sebaliknya (Tandelilin, 2010: 11).

Investor memiliki dua keuntungan terhadap investasi yang ditanamkannya pada sekuritas, yaitu deviden dan capital gain.Deviden adalah keuntungan yang dimiliki oleh pemegang saham sedangkan capital gain adalah selisih harga beli dengan harga jual. Sebelum menanamkan dananya investor perlu melakukan telaah mendalam tentang kinerja perusahaan yang akan dimodalinya. Kinerja perusahaan bisa dilihat dari sisi internal maupun eksternal perusahaan, sisi internal disini adalah hal-hal yang dapat ditangani oleh pihak manajemen sekuritas tersebut seperti

Earning Per Share(EPS), Return On Investment (ROI), Return On Equity (ROE), Deviden Per Share (DPS), Net Profit Margin(NPM). Sedangkan sisi eksternal adalah faktor-faktor yang tidak bisa dikendalikan oleh pihak manajemen, semisal peraturan pemerintah, kurs, tingkat bunga, dan lain sebagainya.

Harga saham sebagai indikator nilai perusahaan dan merupakan pencerminan informasi yang relevan karena dipengaruhi oleh berbagai variabel.

Secara umum harga saham yang tinggi searah dengan kualitas kinerja yang baik pula. Namun pada kenyataannya harga saham memiliki tingkat ketidak-stabilan yang tinggi, banyak faktor-faktor yang mempengaruhi nilai saham, diantaranya oleh faktor fundamental antara lain earning per sharedan price to book value. EPS dan PBV adalah bagian dari tool yang menjadi bahan pertimbangan investor dalam pemilihan saham perusahaan yang potensial. Kesemua tool itu dicantumkan pada laporan keuangan perusahaan yang listing di Bursa Efek Indonesia.

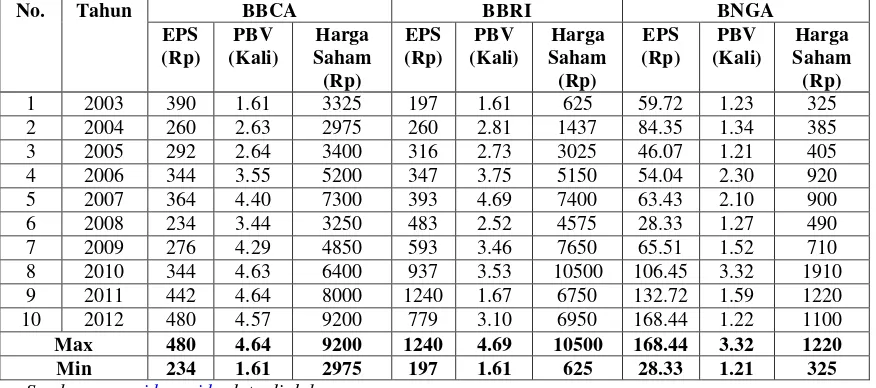

Tabel 1.1

properti saat ini.Sektor Perbankan merupakan sektor yang paling menguasai pangsa pasar dalam sektor keuangan.Dan sekarang ini sektor keuangan adalah sektor yang sedang banyak dilirik oleh calon investor untuk berinvestasi.

Berdasarkan dari permasalahan diatas peneliti bermaksud mengajukan penelitian ini dimaksudkan untuk melakukan pembuktian ada atau tidaknya pengaruh EPS dan PBVterhadap harga saham sektor perbankan dan seberapa besar pengaruhnya terhadap harga saham tersebut. Hingga pada akhirnya penulis memantapkan diri untuk meneliti mengenai, “PENGARUH EARNING PER

SHARE(EPS)DAN PRICE TO BOOK VALUE(PBV)TERHADAP HARGA

SAHAM”. (Kasus pada perusahaan sektor perbankan yang tercatat di Bursa

Efek Indonesia Tahun 2003-2012).

1.2. Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

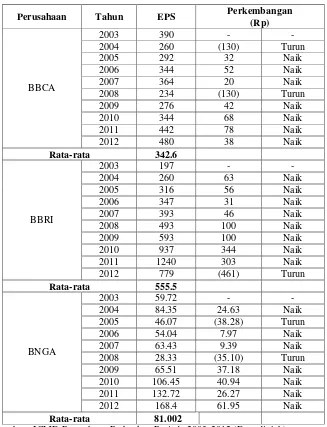

selanjutnya CIMB Niaga Tbk yang memiliki nilai EPS tertinggi pada tahun 2012 sebesar Rp 168.44,- namun nilai PBVnya termasuk yang paling kecil yaitu 1.22 kali dan harga saham tertinggi ada pada tahun 2011 sebesar Rp 1220,-. Nilai PBV tertinggi CIMB Niaga Tbk ada pada tahun 2010 sebesar 3.32 kali.

Berdasarkan gambaran tersebut hal ini tidak sesuai dengan pernyataan bahwa semakin tinggi rasio EPS dan PBV maka pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut meningkat.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi penelitian maka rumusan masalah sebagai berikut :

1. Bagaimana kondisi Earning Per Share pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia.

2. Bagaimana kondisi Price to Book Value pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia..

3. Bagaimana kondisi Harga Saham pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia..

4. Seberapa besar Pengaruh Earning Per Share dan Price to Book

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian adalah untuk mendapatkan bukti empiris mengenai pengaruh Earning Per Share dan Price to Book Valueterhadap Harga Saham pada perusahaan sector perbankan yang tercatat di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai : 1. Untuk mengetahui kondisi Earning Per Share yang ada pada perusahaan

sektor perbankan yang tercatat di Bursa Efek Indonesia.

2. Untuk mengetahui kondisi Price to Book Value yang ada pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia.

3. Untuk mengetahui kondisi Harga Saham yang ada pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh Earning Per Share dan Price to Book Value

terhadap Harga Saham secara parsial dan simultan pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia.

1.4. Kegunaan Penelitian 1.4.1 Kegunaan Praktis

a. Bagi Bank

b. Bagi Investor dan pihak lain

Bagi investor yang tertarik menanam modalnya di pasar modal, maka hasil penelitian ini dapat digunakan sebagai tambahan referensi dalam mempertimbangkan keputusan investasi.

c. Kegunaan Akademis d. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan pengetahuan tentang pasar modal Indonesia khususnya tentang EPS dan PBV terhadap harga Saham.

e. Peneliti selanjutnya

Penelitian ini diharapkan dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana Earning Per Share dan Price to Book Value terhadap Harga Saham pada perusahaan sector perbankan yang tercatat di Bursa Efek Indonesia.

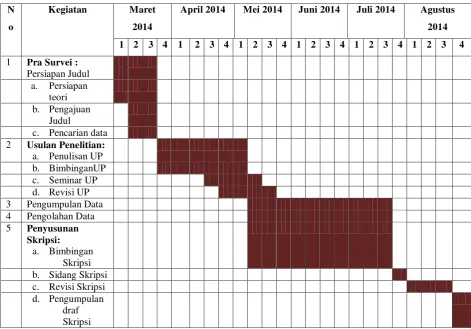

1.5 Lokasi Peneilitian dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

2.1 Kajian Pustaka 2.1.1 Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas (Tandelilin, 2010 : 26). Dengan demikian pasar modal juga bias diartikan sebagai pasar untuk memperjualberikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Tempat pertemuan pasar modal disebut dengan bursa efek. Indonesia memiliki satu bursa efek, yakni Bursa Efek Indonesia (BEI). Sekuritas yang diperdagangkan di BEI adalah saham preferen (Preferred stock), saham biasa (common stock), Hak (right), dan Waran.

Ada beberapa daya tarik pasar modal. Pertama, Pasar modal bisa menjadi alternatif penghimpunan dana selain sistem pernbankan. Kedua, pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan prefrensi risiko mereka (Husnan, 2003: 4-5). Banyak industri yangterdaftar dalam BEI dengan tujuan memperoleh dana, diantara industri tersebut antara lain; Industri Pertambangan, lembaga keuangan, pertanian, perkebunan, dan lain sebagainya.

2.1.2 Bank

Bank adalah lembaga keuangan yang kekayaanya berbentuk likuid dankewajiban-kewajibannya terutama dari simpanan masyarakat/pihak ketiga serta instrumen-instrumen utang yang diterbitkan (Arafat, 2006). Fungsi utama bank :

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan baik itu giro, tabungan ataupun deposito

2. Bank sebagai lembaga yang menyalurkan dana kepada masyarakat (unit defisit) dalam bentuk kredit

3. Bank sebagai lembaga yang melancarakan transaksi perdagangan dan peredaran uang

Lembaga keuangan termasuk bank memiliki 2 tahap proses produksi : 1. Tahap 1 (input)

2. Tahap 2 (output)

Tahap penggunaan atau pengalokasian dana (output). Kegiatan utama tahap ini adalah memberikan pinjaman (kredit) dan melakukan penanaman dalam sekuritas (investasi), disamping memberikan jasa-jasa keuangan.

Kebutuhan akan tahap outout yang tinggi disadari bank bank tidak hanya akan cukup dengan mengandalkan dana-dana dari nasabah, dibutuhkan pasokan dana tambahan yang mampu mengimbangi lajunya kebutuhan output. Akhirnya Pasar modal menjadi alternatif kebutuhan dana yang diperlukan.

2.1.3 Harga Saham 2.1.3.1 Pengertian Saham

Menurut Agus Sartono (2001: 1) saham adalah surat berharga jangka panjang untuk memenuhi kebutuhan dana jangka panjang. Sedangkan menurut Sudjana (2001: 436) secara sederhana, saham didefinisikan sebagai penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan.

Berdasarkan pengertian di atas dapat disimpulkan bahwa saham adalah surat berharga jangka panjang yang mencerminkan kepemilikan seseorang atas suatu perusahaan.

Menurut Jogiyanto Hartono (2008: 107-112) Saham dibagi ke dalam dua jenis :

a. Saham Biasa (common stock)

b. Saham Preferen (preferred stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa.

2.1.3.2 Pengertian Harga Saham

Harga saham merupakan salah satu indicator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Harga saham menurut Susanto (2002: 17), yaitu “harga yang ditentukan secara lelang

kontinu.” Sedangkan, menuru Sartono (2001: 17), “ harga pasar saham terbentuk

melalui mekanisme permintaan dan penawaran di pasar modal”.

Harga saham mengalami perubahan naik turun dari satu waktu ke waktu yang lain. Perubahan tersebut bergantung pada kekuatan permintaan dan penawaran.Apabila suatu saham mengalami kelebihan permintaan, maka harga saham cenderung naik.Sebaliknya, apabila kelebihan penawaran, maka harga saham cenderung turun. Sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan terulang.

2.1.3.3 Analisis Saham

1. Analisis Teknikal

Menurut Husnan (2001: 349) analisis ini merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut( (kondisi pasar) di waktu yang lalu.

Model analisis teknikal lebih menekankanpada tingkah laku pemodal di masa yang akandatang berdasarkan kebiasaan di masa lalu (nilai psikologis). Didalam analisis teknikal informasi tentang harga dan volume perdagangan merupakan alat utama untuk analisis.Misalnya, peningkatan atau penurunan harga biasanya berkaitan dengan peningkatan atau penurunan volume perdagangan. Apabila teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan membeli atau menjual saham, dengan memanfaatkan indicator-indicator teknis ataupun menggunakan analisis grafis.

2. Analisis fundamental

Menurut Husnan (2001: 315) analisis ini merupakan upaya untuk memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai factor-factor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Karena banyak factor yang mempengaruhi harga saham dalam hal ini (EPS, DPS dan PL) maka beberapa tahapan analisis untuk melakukan analisis fundamental, yaitu:

1. Analisis ekonomi

Analisis ini menyangkut penilaian umum perekonomian dan pengaruh potensialnya terhadap hsil sekuritas (Foster G, 1986).Dalam bukunya Husnan (2001: 320) menunjukkan bahwa factor ekonomi mampu menjelaskan sekitar 17% perubahan laba perusahaan.

2. Analisis Industri

Analisis industry akan memberikan pemahaman tentang sifat dan operasi dari suatu industry yang dapat digunakan untuk memperkirakan prospek pertumbuhan industry perusahaan-perusahaan di dalamnya serta prestasi saham-sahamnya.

3. Analisis Kondisi Spesifik Perusahaan

Analisis ini menyangkut penilaian keadaaan keuangan perusahaan.Alat yang digunakan dalam analisis ini yaitu analisis laporan keuangan.

2.1.3.4 Faktor-faktor yang Mempengaruhi Harga Saham

perusahaan menghasilkan laba meningkat, harga saham akan meningkat. Dengan kata lain, profitabilitas akan mempengaruhi harga saham (linier).

Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu :

1. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

a. Kemampuan manajemen dalam mengelola kegiatan operasional

perusahaan.

b. Prospek bisnis perusahaan di masa datang. c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi perusahaan.

e. Kemampuan perusahaan dalam menghasilkan keuntungan. 2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek, baik secara individu maupun secara kelompok. Para analis teknis dalam menilai harga saham banyak memperhatikan hal-hal sebagai berikut: a. Perkembangan kurs

b. Keadaan pasar modal

c. Volume dan frekuensi transaksi suku bunga

3. Faktor sosial politik

a. Tingkat inflasi yang terjadi

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah c. Kondisi perekonomian

d. Keadaan politik suatu negara

2.1.4 EPS (Earning Per Share)

EPS menunjukkan laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan (Tandelilin, 2010 : 374). Ukuran kemampuan perusahaan dalam menghasilka laba akan membuat investor tertarik untuk menanamkanmodalnya pada perusahaan, karena itu mencerminkan kemampuan perusahaan dalam memberikan keuntungan kepada pemegang sahamnya yang dapat dilihat dari Earning Per Share (EPS).

Earning Per Share (EPS) adalah indicator yang baik untuk menilai kinerja operasi perusahaan. Semakin tinggi nilai EPS tentu saja akan menggembirakan pemegang saham karena akan semakin besar laba yang disediakan untuk pemegang saham.

Earning Per Share (EPS) menurut Abdul Halim (2005: 16) adalah keuntungan bersih setelah pajak yang diperoleh emiten dengan jumlah saham yang beredar. Sedangkan earning per share menurut Tjiptono dan Hendy (2006: 195) merupakan rasio yang menunjukkan bagian laba untuk setiap saham.

angka yang merupakan salah satu indicator tentang nilai perusahaan. Angka ini dihitung sebagai laba bersih dibagi dengan jumlah lembar saham yang beredar’.Besaran EPS perusahaan dapat dihitung dengan melihat laporan keuangan

perusahaan yang bersangkutan. Meski ada beberapa perusahaan tidak mencantumkan EPS dalam laporan keuangannya, kita bisa menghitung besaran EPS dengan formula sebagai berikut :

EPS =

(Aliminsyah dan Padji, 2005: 62) Keterangan:

EPS = laba per lembar saham

Laba setelah pajak = laba setelah dikurangi pajak

Jumlah saham beredar = jumlah saham yang beredar di pasar

Pada rumus diatas dapat dikemukakan bahwa perhitungan menggunakan bagian laba khusus untuk pemegang saham biasa.Apabila tidak terjadi perubahan jumlah saham beredar maka sebagai penyebut dalam persamaan tersebut adalah jumlah saham biasa pada akhir tahun.Namun, apabila terdapat penerbitan saham baru, pemecahan saham maka jumlah saham biasa sebagai penyebut adalah rata-rata tertimbang jumlah saham beredar.

investor yang telah terlebih dahulu menanamkan modalnya di perusahaan tersebut tidak berpindah ke perusahaan lain.

2.1.4.1 Penilaian Laba Per lembar Saham (EPS)

Angka laba per lembar saham (EPS) diperoleh dari laporan keuangan yang disajikan oleh perusahaan.Karena itu langkah pertama yang dilakukan adalah memahami laporan keuangan yang disajikan perusahaan.Ada dua laporan keuangan yang utama yaitu neraca dan laporan laba rugi.

Neraca menunjukkan posisi kekayaan, kewajiban financial dan modal sendiri pada waktu tertentu.Laporan laba rugi menunjukkan berapa penjualan yang diperoleh, berapa biaya yang ditanggung dan berapa laba yang diperoleh perusahaan pada periode waktu tertentu (biasanya selama 1 tahun).

Alasan mengapa laba per lembar saham (EPS) disajikandi laporan laba rugi menurut Niswonger dkk (2000: 14) adalah :

“jumlah absolute laba bersih sulit untuk dipakai mengevaluasi profitabilitas

perusahaan jika jumlah modal pemegang saham banyak berubah. Dalam kasus seperti itu profitabilitas perusahaan dapat dinyatakan dengan laba per lembar saham (EPS).”

Sedangkan perhitungan laba per lembar saham menurut Niswonger dkk(2001: 15) adalah :

“jika sebuah perusahaan hanya memiliki saham biasa yang beredar, maka laba per

2.1.5 PBV (Price to Book Value)

Price to book value merupakan indikator earning power, yang menunjukkan perbandingan antara harga pasar dengan nilai bukunya. Semakin tinggi nilai price to book value menunjukkan tingkat laba serta nilai perusahaan yang semakin meningkat, demikian pula sebaliknya. PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan atau bisa juga digunakan untuk mengukur tingkat kemahalan dari suatu saham. Semakin tinggi rasio ini berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut meningkat pula. Begitu juga sebaliknya jika PBV rendah akan berdampak pada rendahnya kepercayaan pasar terhadap prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut. Ini memberikan bukti bahwa rasio ini berpengaruh positif terhadap harga saham. PBV atau yang lebih dikenal dengan rasio harga/nilai buku dihitung sebagai rasio harga terhadap ekuitas pemegang saham, rasio ini sering digunakan untuk mengevaluasi bank (tandelilin, 2010:385). Price to book value dapat dihitung dengan rumus:

PBV =

2.2 Keterkaitan Antar Variabel

2.2.1 Hubungan Earning Per Share (EPS) Terhadap Harga Saham

saham di kemudian hari. Besarnya Earning Per Share (EPS) yang diharapkan akan mempengaruhi tingkat kepercayaan investor terhadap investasi pada perusahaan tersebut. Sehingga dapat dikatakan bahwa saham dipengaruhi oleh informasi laba yang dalam hal ini diwakili oleh Earning Per Share (EPS) sebagai cerminan kinerja perusahaan selama periode tertentu.

Menurut Tjiptono Darmadji dan Hendy M. Fakhruddin dalam buku “Pasar Modal Di Indonesia Pendekatan Tanya Jawab” (2006;194) menyatakan bahwa:

“EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Semakin tinggi nilai EPS, tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.”

Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa semakin besar informasi laba yang diwakili oleh Earning Per Share (EPS), maka semakin besar pengaruhnya tehadap saham. Oleh karena itu para investor biasanya tertarik dengan angka Earning Per Share (EPS) yang dilaporkan perusahaan. Dengan demikian dapat ditegaskan bahwa pernyataan tersebut menyimpulkan Earning Per Share (EPS) memiliki hubungan yang erat dengan harga saham, serta peningkatan

Earning Per Share (EPS) dapat mempengaruhi hasil pengembalian yang berhak diperoleh investor dalam bentuk dividen dan capital gain.

Sedangkan menurut Aditya Kesuma dalam “Pengaruh Earning Per Share

(EPS) Dan Tingkat Suku Bunga Terhadap Harga Saham” (2006;21) menyatakan

bahwa keterikatan antara Earning Per Share (EPS) dengan harga saham adalah sebagai berikut:

“Tingkat pendapatan perusahaan yang tercermin dari Earning Per Share

2.2.3 Hubungan Price to Book Value (PBV) Terhadap Harga Saham Menurut Suad Husnan (2004:77) :

“Semakin tinggi rasio PBV, maka semakin besar tambahan wealth yang dinikmati oleh perusahaan”.

Eduardus Tandelilin (2010) mengemukakan :

“Hubungan antara pasar saham dan nilai buku per lembar saham bisa juga dipakai sebagai pendekatan alternative untuk menentukan nilai suatu saham, karena secara teoritis, nilai pasar suatu saham haruslah mencerminkan nilai bukunya.Rasio PBV merupakan perbandingan antara harga saham dengan nilai buku ekuitas perusahaan, menunjukkan tingkat kemampuan perusahaan menciptakan nilai relative terhadap jumlah modal yang diinvestasikan oleh pihak investor. Dengan demikian makin tinggi rasio tersebut, makin berhasil dan mampu perusahaan menciptakan nilai bagi pemegang saham, di mana semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, sehingga permintaan akan saham tersebut akan naik, kemudian mendorong harga saham tersebut naik”.

Darmadji dan Fakhruddin (2012:14) mengemukakan :

“PBV merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan.Semakin tinggi rasio ini berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan meningkat pula dan semakin rendah PBV akan berdampak pada rendahnya kepercayaan pasar akan prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut”.

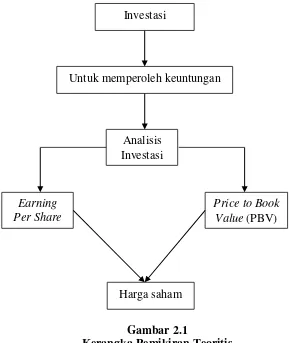

2.3 Kerangka Pemikiran

Investasi dapat diartikan sebagai kegiatan menanamkan modal baik langsung maupun tidak langsung dengan harapan pada waktunya nanti investor akan mendapatkan sejumlah keuntungan dari hasil penanaman modal yang dilakukannya (Hamid, 1995).

tertentu dengan harapan akan memperoleh penghasilan dan atau peningkatan nilai investasi (Jones, 1996). Pengertian investasi tersebut menunjukkan bahwa tujuan investasi adalah meningkatkan kesejahteraan investor, baik sekarang maupun dimasa yang akan datang.

Menurut Suad Husnan (2002:303), analisa factor fundamental mencoba untuk memperkirakan harga saham dimasa yang akan datang dengan pertama, mengestimasi nilai factor-factor fundamental yang mempengaruhi harga saham di masa yang akan datang. Kedua, menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.Dan ketiga, model ini sering disebut sebagai share price forecasting model dan sering dipergunakan dalam berbagai pelatihan analisis sekuritas.Dalam hal ini analisis fundamental dipergunakan untuk meramal harga saham dengan basis dari berbagai aspek atau factor yang telah disebutkan di atas.

Berdasarkan dari kerangka pemikiran di atas bahwa Earning Per Share (EPS) dan Price to Book Value (PBV) berpengaruh terhadap harga saham.

Gambar 2.1

Kerangka Pemikiran Teoritis

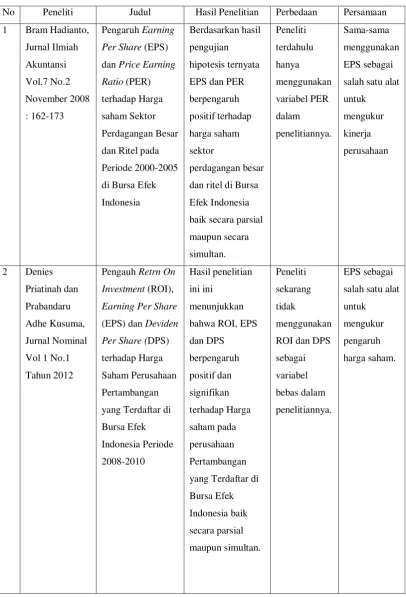

2.4 Penelitian Terdahulu

Hubungan antara harga dan faktor-faktor yang mempengaruhinya merupakan kajian yang banyak diminati. Dari tahun ke tahun banyak penelitian yang menguak hubungan antara harga saham dan faktor-faktor yang mempengaruhinya. Bukan hanya dalam industri perbankan, namun juga banyak dilakukan dalam industri lain. Penelitian ini juga tidak lepas dari buah pemikiran penelitian terdahulu. Adapun penelitian terdahulu yang digunakan penulis sebagai acuan dan pandangan dapat dilihat pada tabel 2.1.

Investasi

Untuk memperoleh keuntungan

Analisis Investasi

Earning Per Share

Price to Book Value (PBV)

Tabel 2.1

Perbandingan dengan Penelitian Terdahulu

3 Fredy

dan Aryati

Banyaknya penelitian yang berkisar pada masalah ini, tidak membuat

dalam pengelolaannya. Hingga akhirnya penulis yakin perlu adanya keberlangsungan peneltian yang menelaah permasalahan ini.

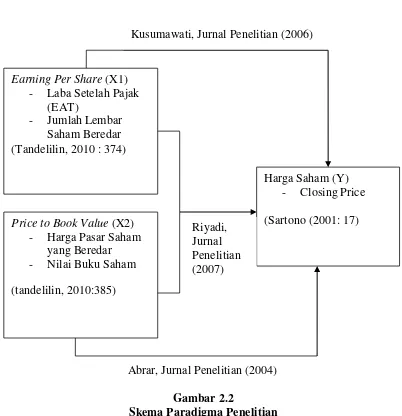

2.5 Paradigma Penelitian

Gambar 2.2

Skema Paradigma Penelitian

2.6 Hipotesis Penelitian

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenannya tidak ditolak, atau hipoteis merupakan sesuatu yang tidak wajar dan oleh karena itu harus ditolak (Suhardi, Purwanto 2009:8).

Berdasarkan rumusan masalah, tinjauan teoritis dan review penelitian terdahulu, maka hipotesis yang akan diuji dalam penelitian ini adalah:

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) menerangkan bahwa : “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian.Juga di mana dan kapan penelitian dilakukan.Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Sedangkan menurut Sugiyono (2004:13) objek penelitian adalah “sasaran

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal objektif, valid da reliable tentang suatu hal (variable tertentu)”.

Dari kedua penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai dengan tujuan kegunaan tertentu. Berdasarkan pengertian di atas maka objek penelitian ini adalah EPS sebagai variable X1, PBV sebagai variable X2 dan harga saham sebagai variable Y pada sector perbankan yang tercatat di Bursa Efek Indonesia.

3.2 Metode Penelitian

Penelitian ini menggunakan metode penelitian deskriptif (kualitatif) dan metode penelitian verifikatif (kuantitatif) yang dijelaskan melalui pengumpulan data di lapangan.

Sedangkan menurut sugiyono (2008:14) adalah sebagai berikut. “merupakan metode analisis yang berlandaskan pada filsafat postpositivisme,

digunakan untuk meneliti pada kondisi objek yang alamiah, di mana peneliti adalah sebagai instrument kunci. Hasil penelitian kualitatif lebih menekankan makna daripada generalisasi”.

Metode deskriptif dengan pendekatan kualitatif ini digunakan untuk menjawab tujuan penelitian (1) mengenai kondisi EPS (2) mengenai kondisi PBV (3) dan mengenai kondisi harga saham.

Data yang diambil dalam penelitian ini merupakan data kuantitatif yang sekaligus data sekunder, dengan metode cross section, yaitu data yang dikumpulkan pada waktu dan tempat tertentu (siagian dan sugiarto, 2006:18). Sejalan dengan metode di atas, penelitian ini berusaha menganalisis data-data harga saham di Bursa Efek Indonesia

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik.Penelitian ini digunakan untuk menguji pengaruh variabel X1

(earning per share) dan X2 (price to book value) terhadap Y (Harga

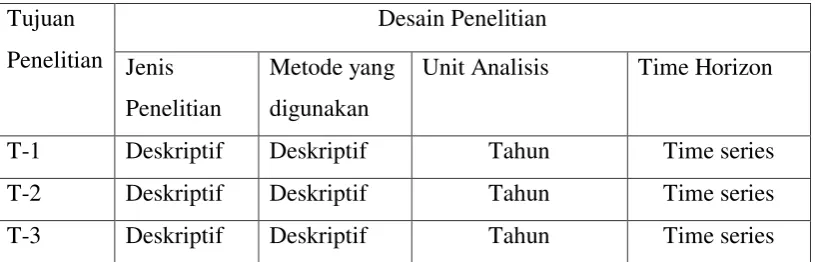

3.2.1 Desain Penelitian

Dalam melakukan sebuah penelitian, perlu dibuat desain penelitian yang bertujuan agar data dan informasi yang dimiliki lengkap, tepat dan akurat.Selain itu dalam melakukan penelitian perlu adanya rencana penelitian dan rancangan penelitian, supaya penelitian yang dilakukan dapat berjalan dengan sesuai harapan penulis.

Menurut Nur Indriantoro dan Bambang Supomo (2002:10) “desain penelittian merupakan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan dan analisis data secara keseluruhan”.

Sesangkan menurut Moh. Nazir (2005:84) desain penelitian adalah “semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Dari pengertian di atas dapat disimpulkan bahwa desain penelitian merupakan proses keseluruhan penelitian yang meliputi perencanaan, pelaksanaan penelitian, dengan cara pemilihan, pengumpulan dan analisis data yang dibutuhkan oleh peneliti. Oleh sebab itu, membuat desain penelitian sangat penting agar penelitian berjalan dengan baik dan sistematis.

Tabel 3.1

Unit Analisis Time Horizon

T-1 Deskriptif Deskriptif Tahun Time series

T-2 Deskriptif Deskriptif Tahun Time series

T-3 Deskriptif Deskriptif Tahun Time series

Dari tabel di atas kemudian peneliti menguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis Earning per Share

(EPS) dan Price to Book Value b(PBV) terhadap harga saham dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan.

2. Tujuan penelitian kedua adalah untuk menganalisis pengaruh Earning per Share (EPS) dan Price to Book Value b(PBV) terhadap harga saham secara parsial dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul melalui unit analisis yaitu perusahaan.

3. Tujuan penelitian ketiga adalah untuk menganalisis pengaruh Earning per Share (EPS) dan Price to Book Value (PBV) terhadap harga saham secara simultan dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul melalui unit analisis yaitu perusahaan.

3.2.2 Operasionalisasi Variabel

Operasional Variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terikat dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai judul penelitian. Variabel itu sendiri dalam konteks penelitian menurut Soegiyono (2010: 38) sebagai berikut :

Berdasarkan judul usulan penelitian yang telah dikemukakan di atas yaitu “Pengaruh Earning Per Share (EPS) dan Price to Book Value (PBV) terhadap

Harga Saham pada perusahaan sektor perbankan yang Tercatat di Bursa Efek Indonesia.” Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua :

a. Variabel Bebas/ Independent (X1)

Menurut Sugiyono (2009: 39) pengertian variabel bebas yaitu :

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).”

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah variabel X1adalahEarning Per Share (EPS) dan

X2adalah Price to Book Value (PBV). Dalam operasionalisasinya variabel

ini semua variabel ini semua diukur oleh instrument pnegukur dalam bentuk rasio.

b. Variabel Terikat/ Dependent (Y)

Menurut Sugiyono (2009: 39) pengertian variabel terikat yaitu :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang terjadi

akibat, karena adanya variabel bebas”.

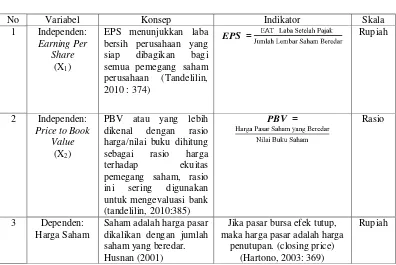

Tabel 3.2

Operasionaliasi Variabel

No Variabel Konsep Indikator Skala 1 Independen:

Earning Per Share

(X1)

EPS menunjukkan laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan (Tandelilin, dikenal dengan rasio harga/nilai buku dihitung sebagai rasio harga terhadap ekuitas pemegang saham, rasio ini sering digunakan untuk mengevaluasi bank (tandelilin, 2010:385)

PBV = Rasio

3 Dependen: Harga Saham

Saham adalah harga pasar dikalikan dengan jumlah saham yang beredar. Husnan (2001)

Jika pasar bursa efek tutup, maka harga pasar adalah harga

penutupan. (closing price) (Hartono, 2003: 369)

Rupiah

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Pengertian data sekunder menurut Umi Narimawati (2008:12) “Data

sekunder adalah data yang diperoleh bukan dari sumber pertama untuk menjawab masalah yang diteliti”.

mempelajari buku-buku atau laporan yang dapat membantu kelancaran peneliti dalam penelitian.

Berdasarkan penjelasan di atas, maka sumber data yang diambil dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung. Artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dan sudah dipublikasikan oleh perusahaan sector perbankan melalui Bursa Efek Indonesia.

3.2.3.2 Teknik Penentuan Data

Dalam menentukan data yang akan diteliti dalam penelitian, penulis mengambil sampel dari sebuah populasi.

a. Populasi

Pengertian populasi menurut Sugiyono (2007:72) mengartikan, “populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Populasi yang diambil oleh penulis adalah laporan keuangan perusahaan perbankan yang tercatat di Bursa Efek Indonesia pada Tahun 2003-2012.

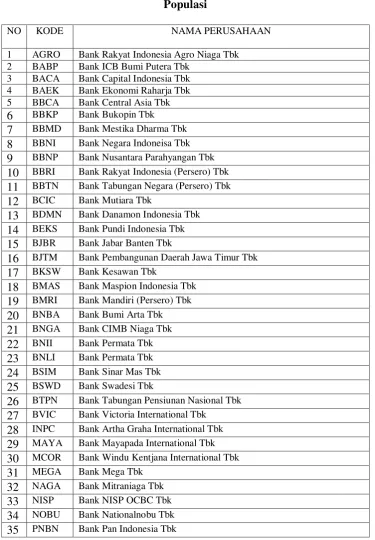

Tabel 3.3 Populasi

NO KODE NAMA PERUSAHAAN

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 BABP Bank ICB Bumi Putera Tbk

3 BACA Bank Capital Indonesia Tbk 4 BAEK Bank Ekonomi Raharja Tbk 5 BBCA Bank Central Asia Tbk

6 BBKP Bank Bukopin Tbk

7 BBMD Bank Mestika Dharma Tbk

8 BBNI Bank Negara Indoneisa Tbk

9 BBNP Bank Nusantara Parahyangan Tbk

10 BBRI Bank Rakyat Indonesia (Persero) Tbk

11 BBTN Bank Tabungan Negara (Persero) Tbk

12 BCIC Bank Mutiara Tbk

13 BDMN Bank Danamon Indonesia Tbk

14 BEKS Bank Pundi Indonesia Tbk

15 BJBR Bank Jabar Banten Tbk

16 BJTM Bank Pembangunan Daerah Jawa Timur Tbk

17 BKSW Bank Kesawan Tbk

18 BMAS Bank Maspion Indonesia Tbk

19 BMRI Bank Mandiri (Persero) Tbk

20 BNBA Bank Bumi Arta Tbk

26 BTPN Bank Tabungan Pensiunan Nasional Tbk

27 BVIC Bank Victoria International Tbk

28 INPC Bank Artha Graha International Tbk

29 MAYA Bank Mayapada International Tbk

30 MCOR Bank Windu Kentjana International Tbk

31 MEGA Bank Mega Tbk

32 NAGA Bank Mitraniaga Tbk

33 NISP Bank NISP OCBC Tbk

34 NOBU Bank Nationalnobu Tbk

36 PNBS Bank Pan Indonesia Syariah Tbk

37 SDRA Bank Himpunan Saudara 1906 Tbk

Populasi yang diambil adalah 37 perusahaan perbankan yang tercatat di Bursa Efek Indonesia dengan laporan keuangan 10 tahun dari tahun 2003 sampai 2012. Sehingga populasi yang ada sebanyak 370 populasi.

b. Sampel

Bedasarkan penjelasan tersebut data dari populasi yang akan dijadikan sampel adalah neraca dan laporan laba rugi pada perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode 2003-2012.

Untuk mengambil sampel penelitian penulis berpedoman pada pendapat yang dikemukakan sebagai berikut :

Menurut Sugiyono (2007:62) mengemukakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang akan digunakan dalam penelitian ini adalah sampling purposive.

Dengan demikian sampel yang diambil oleh penulis adalah berupa laporan keuangan tahunan berupa neraca dan laporan laba rugi dari data tahun 2003-2012 sebanyak 10 tahun dengan pertimbangan bahwa :

1. Data yang diambil adalah laporan keuangan perusahaan sector perbankan

yang sudah diaudit selama periode pengaruh dengan pendapat wajar tanpa pengecualian

2. Laporan keuangan yang diambil dari perusahaan perbankan yang

mengalami fluktuasi harga saham yang beragam selama periode 2003-2012.

3. Laporan keuangan perusahaan perbankaan dari tahun 2003-2012 yang mengalami fenomena karena sudah dianggap representative (mewakili) untuk dilakukan uji penelitian.

Tabel 3.4 Sampel

NO KODE NAMA PERUSAHAAAN

1 BBCA Bank Central Asia Tbk

2 BBRI Bank Rakyat Indonesia Tbk

3 BNGA Bank CIMB Niaga Tbk

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library research). Pengumpulan data primer dan sekunder dilakukan dengan cara :

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian staf perpustakaan yang ada di Pojok Bursa Efek Indonesia di Jl. Veteran No.10, Bandung untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telat diperoleh dari hasl observasi lapangan, dan dokumntasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

Analisis kualitatif menurut Sugiyono (2010:14) :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasilama di lapangan, mencatat secara hati-hati apa yang terjadi,melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan di lapangan, dan membuat laporan penelitian secara mendetail”.

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 dan X2, peneliti menggunakan metode kualitatif.

Analisis kuantitatif dalam penelitian ini antara lain :

parametris.Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.Data hasil analisis selanjutnya disajikan dan diberikan permbahasan.Penyajian data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkarang), dam pictogram.Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interprestasi tehadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis verifikatif yang diuraikan di atas adalah sebagai berikut :

Dalam laporan keuangan industri perbankan biasanya sudah dicantumkan analisis keuangan, termasuk di dalamnya data EPS dan PBV. Namun hendaknya kita perlu untuk mengetahui rumusan matematis perolehan nilai variabel-variabel itu, sehingga ketika mendapati laporan keuangan yang tanpa dicantumkan rasio keuangannya masih bisa dilakukan olah data.

EPS =

PBV =

Teknik analisis data dalam penelitian kuantitatif ini menggunakan statistik Deskriptif. Statistik deskriptif tersebut digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum.

Analisis data yang digunakan dalam penelitian ini adalah Analisis Persamaan Regresi Linier Berganda, dan untuk melihat bisa atau tidaknya regresi ini dilakukan Uji Asumsi Klasik dengan Normalitas, Multikolinieritas, Heteroskedastisitas, dan Autokorelasi. Kemudian dilakukan analisis Uji F-test,

Analisis Uji T- test dan Analisis Koefisien Determinasi Berganda ( R2).

1. Persamaan Regresi Linier Berganda

Menurut Umi Narimawati (2008: 5) Analisis Regresi Linier Berganda yaitu :

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Dalam hal ini penulis menggunakan alat analisis Regresi Linier Berganda karena dalam penelitian ini variabel independen yang digunakan lebih dari satu. Analisis Regresi Linier berganda sesuai dengan tujuan penelitian ini adalah untuk menganalisis pengaruh antara Earning Per Share (EPS)dan Price to Book Value

(PBV),terhadap Harga Saham yang diberikan pada perusahaan sektor perbankan yang tercatat di Bursa Efek Indonesia.

independen sebagai indicator.Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1

dan X2).

Dengan persamaan umum sebagai berikut:

(Sumber:Sugiyono 2009) Keterangan :

Y = Variabel Dependen (Harga saham)

= Variabel konstanta

1

X = Variabel Independen 1 (Earning Per Share)

2

X = Variabel Independen 3 (Price to Book Value)

2 1,

Koefisien Regresi parsial

ε = Error Term (Tingkat kesalahan) yang merupakan variabel

pengganggu yang mewakili faktor lain yang berpengaruh terhadap harga saham.

Regresi linier berganda dengan dua variabel X1 dan X2metode kuadrat kecil

memberikan hasil bahwa koefisien-koefisien tersebut dapat dihitug dengan menggunakan rumus sebagai berikur :

ΣY = na + 1ΣX1 + 2ΣX2

ΣX1Y = ΣX1+ 1ΣX12 + 2ΣX1X2

ΣX2Y = ΣX2+ 1ΣX1X2 + 2ΣX22

Untuk memperoleh hasil yang lebih akurat pada regresi berganda maka perlu dilakukan pengujian asumsi klasik.Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunaan Multiple Linier Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu di antaranya :

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak.Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (sgnifikansi) koefisien regresi.Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian statistik.

Menurut Singgih Santoso (2002: 393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

Jika probabilitas > 0.05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0.05 maka populasi tidak berdistribusi normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar Normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat dsimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002: 322).

Selain itu uji nomalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal.Uji yang digunakan untuk kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi di mana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesame variabel independen maka konskuensinya adalah :

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regrei menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi di antara sesame variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas adalah dengan menggunakan Variance Inflation Factors (VIP),

VIP =

(Gujarati, 2003: 351)

Di mana Ri2 adalah koefisien determinasi yang diperoleh dengan

nilai VIFnya kurang dari 10 maka dalam data tidak terdapat multikolinieritas (Gujarati, 2003: 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koesifien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk mengetahui ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolute dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolute dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogeny) (Gujarati, 2003 : 406).

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

(Gujarati, 2003 : 467)

Kriteria uji : bandingkan nilai D_W dengan nilai d dari tabel Durbin_Watson : Jika D-W < dLatau D-W > 4 - dL, kesimpulannya pada data terdapat

aautokorelasi.

Jika du< D-W < 4 - du, kesimpulannya pada data tidak terdapat

autokorelasi.

Tidak ada kesimpulan jika : dL D-W duatau 4 - du 4 - dL

(Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

2. Uji T- Test

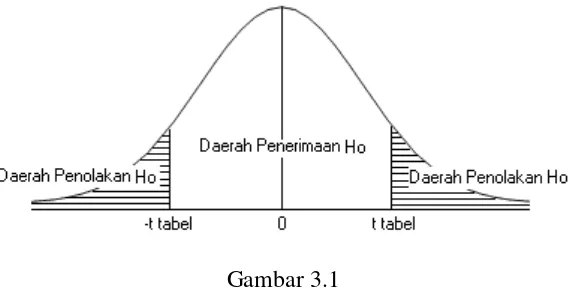

Untuk mengetahui atau menguji apakah ada pengaruh antara masing-masing variabel independen secara individual (parsial) terhadap variabel dependen dan untuk mengetahui pengaruh yang paling dominan dari variabel independen terhadap variabel dependen, yaitu dengan melihat nilai T-hitung yang paling tinggi (Nugroho. 2005:54).

Langkah-langkah yang dilakukan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen adalah sebagai berikut:

a. Penetuan hipotesis dan Perhitungan T-hitung

b. Penentuan T-tabel

Dengan tingkat kepercayaan 95 % ( = 0,05) karena pengujian dua sisi maka penentuan t-tabel menggunakan Uji-t dua sisi: /2 dan

Degree of Rendom nya (df) = n-k Dimana :

n = Jumlah sampel

k = Jumlah variabel Independen

c. Pengambilan keputusan berdasarkan perbandingan hitung dengan T-tabel

Dengan kriteria:

1). T- hitung > T-tabel atau - T-hitung < -T-tabel, Maka Terima Ha, yang berarti ada pengaruh yang signifikan terhadap perubahan nilai variabel dependen.

2). T-hitung < T-tabel atau - T-hitung > -T-tabel , Maka Terima Ho, yang berarti tidak ada pengaruh yang signifikan terhadap perubahan nilai variabel dependen.

Mengambil kesimpulan berdasarkan keputusan yang telah diambil. Dan menyimpulkan variabel apa yang paling berpengaruh terhadap harga saham industri perbankan.

3. Uji F- Test

Dapat dilakukan melalui pengujian terhadap nilai variabel Independen dengan langkah-langkah sebagai berikut:

a. Penyusunan Hipotesis dan menghitung F-hitung

Perhitungan nilai F-hitung dilakukan dengan bantuan komputer program SPSS.

b. Penentuan F-tabel

Dilakukan dengan Uji-F pada tingkat kepercayaan 95% ( = 0,05) dan Derajat kebebasan (k-1, n-k) dengan menggunakan tabel distribusi normal.

Dimana :

n = Jumlah sampel

k = Jumlah variabel dependen dan variabel independen

c. Pengambilan keputusan berdasarkan perbandingan hitung dengan F-tabel.

Pengambilan keputusan dilakukan berdasarkan perbandingan nilai T-hitung masing-masing koefisien regresi dengan nilai T-tabel sesuai dengan tingkat signifikan yang digunakan.

Dengan kriteria:

2). F-hitung < F-tabel atau - F-hitung > - F-tabel, Maka Terima H0, Artinya secara statistik dapat dibuktikan bahwa semua variabel independen secara bersama-sama tidak berpengaruh terhadap perubahan nilai variabel dependen.

d. Mengambil kesimpulan berdasarkan keputusan yang telah diambil. Dan menyimpulkan variabel apa yang paling berpengaruh terhadap harga saham sector perbankan.

4. Uji Koefisien Determinasi ( 2

__

R )

Koefisien Determinasi digunakan sebagai alat analisis untuk menunjukan besarnya pengaruh dari variabel independen yang terdiri dari EPSdan

PBVterhadap variabel dependen yaitu harga saham. Nilai 2

__

R menunjukan seberapa besar model regresi mampu menjelaskan variabel-variabel tergantung. Koefisien Determinasi berkisar antara 0 (nol) sampai dengan 1 (satu). Apabila besarnya Koefisien Determinasi suatu persamaan mendekati 0 (nol) maka semakin kecil pula pengaruh variabel independen terhadap variabel dependen sebaliknya apabila Koefisien Determinasi semakin mendekati 1 (satu) maka semakin besar pula pengaruh variabel independen terhadap variabel dependen.