SKRIPSI

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, BOOK VALUE PER SHARE, DAN PRICE TO BOOK VALUE TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB-SEKTOR HOTEL DAN

PARIWISATA YANG TERDAFTAR DI BEI TAHUN 2009-2011

OLEH

Prian Dani

090503001

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Earning Per Share,

Price Earning Ratio, Book Value Per Share, dan Price To Book Value terhadap

Harga Saham pada Perusahaan Sub-Sektor Hotel dan Pariwisata yang Terdaftar di

BEI Tahun 2009 - 2011”adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah. Apabila di kemudian hari ditemukan adanya kecurangan dan

plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan, Februari 2013 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, BOOK VALUE PER SHARE, DAN PRICE TO BOOK VALUE TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB-SEKTOR HOTEL DAN PARIWISATA

YANG TERDAFTAR DI BEI TAHUN 2009-2011

Penelitian ini bertujuan untuk mengetahui pengaruh dari Earning Per

Share, Price Earning Ratio, Book Value Per Share, dan Price To Book Value

terhadap harga saham baik secara simultan maupun secara parsial. Populasi penelitian adalah seluruh perusahaan sub-sektor hotel dan pariwisata yang terdaftar di Bursa Efek Indonesia periode 2009 – 2011 yang berjumlah 20 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling. Dari 20 populasi perusahaan diperoleh 18 perusahaan yang menjadi sampel penelitian. Data yang digunakan adalah data sekunder yang berasal dari situs Analisis data dimulai dari pengujian asumsi klasik sebagai syarat kelayakan data untuk dipakai dalam penelitian yang terdiri dari uji normalitas data, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Kemudian data dianalisis menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel independen

Earning Per Share, Price Earning Ratio, dan Book Value Per Share tidak

berpengaruh signifikan terhadap harga saham, sedangkan Price to Book Value berpengaruh signifikan secara parsial terhadap harga saham. Secara simultan

Earning Per Share, Price Earning Ratio, Book Value Per Share, dan Price to Book Value berpengaruh signifikan terhadap harga saham.

ABSTRACT

EFFECT OF EARNING PER SHARE, PRICE EARNING RATIO, BOOK VALUE PER SHARE, AND PRICE TO BOOK VALUE TO THE STOCK PRICE OF HOTEL AND TOURISM SUB-SECTOR COMPANY LISTED IN

INDONESIA STOCK EXCHANGE YEAR 2009-20011

This study aims to determine the influence of Earning Per Share, Price Earning Ratio, Book Value Per Share, and Price To Book Value simultaneously and partially to stock price. The populations are all of the hotel and tourism sub sectors companies listed in Indonesia Stock Exchange from 2009 until 2011. The samples are selected by purposive sampling method. From twenty hotel and tourism companies acquired eighteen companies as the sample of research. The data used are secondary data. Sources of data derived from sit Data analisys begins with classic assumption test as a provission of data appropriateness to be used in the research which is representated by normality test, multicolinearity test, heteroskedasticity test and autocorrelation test. Then, data analized by using multiple linear regression.

The result shows that partially independent variables Earning Per Share, Price Earning Ratio, and Book Value Per Share do not have any influence to stock price, while Price To Book Value influences the stock price significantly. The simultaneously test result shows that independent variables Earning Per Share, Price Earning Ratio, Book Value Per Share, and Price To Book Value influence stock price significantly.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Allah SWT karena Atas

rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Earning Per Share, Price Earning Ratio, Book

Value Per Share, dan Price To Book Value terhadap Harga Saham pada

Perusahaan Sub Sektor Hotel dan Pariwisata yang Terdaftar di BEI Tahun 2009 -

2011”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi,

Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku sekretaris Program

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si.,Ak. selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

dan bimbingan dari awal hingga selesainya skripsi ini dan Bapak Drs.

Syahrul Rambe, MM, Ak. selaku dosen pembaca yang telah memberikan

masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua tercinta, Ayahanda Muliadi dan Ibunda Juliati serta abang

terkasih Dodi Muh Roni yang telah memberikan kasih sayang, doa,

dukungan, serta bimbingan yang tidak terbatas kepada penulis dalam

menyelesaikan skripsi ini.

6. Teman-teman mahasiswa di Fakultas Ekonomi angkatan 2009, khususnya

kepada Ihsan, Defry, Marwan, Baidi, Kautsar, Espi, David, Bryan, Devy,

Zikro, Nita, dan Fitri yang telah memberikan bantuan dan motivasi kepada

penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang

disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh

karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini

dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir

kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Februari 2013

Penulis ,

Prian Dani

2.1.10. Book Value Per Share (BVS) ... 24

BAB 4 : HASIL PENELITIAN DAN PEMBAHASAN ... 47

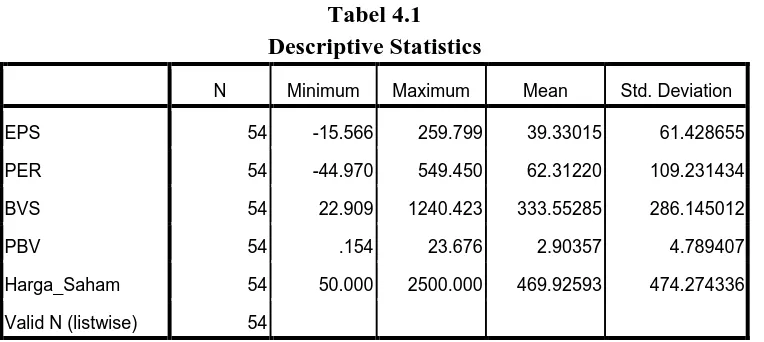

4.1. Analisis Statistik Deskriptif ... 47

4.2. Hasil Uji Asumsi Klasik ... 49

4.2.2. Hasil Uji Multikolinearitas ... 52

4.2.3. Hasil Uji Heteroskedastisitas ... 52

4.2.4. Hasil Uji Autokorelasi ... 56

4.3. Hasil Pengujian Hipotesis ... 59

4.3.1. Hasil Analisis Regresi Berganda ... 59

4.3.2. Hasil Uji Signifikan Simultan (Uji F) ... 61

4.3.3. Hasil Uji Signifikan Parsial (Uji t) ... 62

4.4. Pembahasan Hasil Penelitian ... 66

BAB 5 : KESIMPULAN DAN SARAN ... 70

5.1. Kesimpulan ... 71

5.2. Keterbatasan Penelitian ... 72

5.3. Saran ... 70

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Nomor Judul Halaman

2.1. Tinjauan Penelitian Terdahulu ... 29

3.1. Daftar Populasi Perusahaan ... 36

3.2. Defenisi Operasional dan Pengukuran Variabel ... 40

4.1. Descriptive Statistics ... 47

4.2. Uji Normalitas ... 50

4.3. Pengujian Multikolinearitas... 53

4.4. Korelasi Variabel Independen ... 54

4.5. Kriteria Pengambilan Keputusan Uji Durbin Watson ... 56

4.6. Hasil Uji Durbin Watson ... 57

4.7. Tabel Durbin Watson ... 57

4.8. Hasil Uji Breusch Godfrey ... 58

4.9. Hasil Analisis Regresi ... 60

4.10. Hasil Uji F ... 62

4.11. Hasil Uji t ... 63

Daftar Gambar

Nomor Judul Halaman

2.1. Elliott Wave Theory ... 14

2.2. Kerangka Konseptual ... 31

4.1. Grafik Histogram ... 51

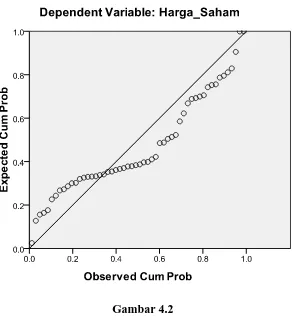

4.2. Grafik P-P Plot ... 52

Daftar Lampiran

Nomor Judul Halaman

Lampiran 1 Populasi dan Sampel Penelitian ... 75

Lampiran 2 Data Variabel Penelitian ... 76

Lampiran 3 Hasil Pengolahan Data ... 81

ABSTRAK

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, BOOK VALUE PER SHARE, DAN PRICE TO BOOK VALUE TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB-SEKTOR HOTEL DAN PARIWISATA

YANG TERDAFTAR DI BEI TAHUN 2009-2011

Penelitian ini bertujuan untuk mengetahui pengaruh dari Earning Per

Share, Price Earning Ratio, Book Value Per Share, dan Price To Book Value

terhadap harga saham baik secara simultan maupun secara parsial. Populasi penelitian adalah seluruh perusahaan sub-sektor hotel dan pariwisata yang terdaftar di Bursa Efek Indonesia periode 2009 – 2011 yang berjumlah 20 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling. Dari 20 populasi perusahaan diperoleh 18 perusahaan yang menjadi sampel penelitian. Data yang digunakan adalah data sekunder yang berasal dari situs Analisis data dimulai dari pengujian asumsi klasik sebagai syarat kelayakan data untuk dipakai dalam penelitian yang terdiri dari uji normalitas data, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Kemudian data dianalisis menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel independen

Earning Per Share, Price Earning Ratio, dan Book Value Per Share tidak

berpengaruh signifikan terhadap harga saham, sedangkan Price to Book Value berpengaruh signifikan secara parsial terhadap harga saham. Secara simultan

Earning Per Share, Price Earning Ratio, Book Value Per Share, dan Price to Book Value berpengaruh signifikan terhadap harga saham.

ABSTRACT

EFFECT OF EARNING PER SHARE, PRICE EARNING RATIO, BOOK VALUE PER SHARE, AND PRICE TO BOOK VALUE TO THE STOCK PRICE OF HOTEL AND TOURISM SUB-SECTOR COMPANY LISTED IN

INDONESIA STOCK EXCHANGE YEAR 2009-20011

This study aims to determine the influence of Earning Per Share, Price Earning Ratio, Book Value Per Share, and Price To Book Value simultaneously and partially to stock price. The populations are all of the hotel and tourism sub sectors companies listed in Indonesia Stock Exchange from 2009 until 2011. The samples are selected by purposive sampling method. From twenty hotel and tourism companies acquired eighteen companies as the sample of research. The data used are secondary data. Sources of data derived from sit Data analisys begins with classic assumption test as a provission of data appropriateness to be used in the research which is representated by normality test, multicolinearity test, heteroskedasticity test and autocorrelation test. Then, data analized by using multiple linear regression.

The result shows that partially independent variables Earning Per Share, Price Earning Ratio, and Book Value Per Share do not have any influence to stock price, while Price To Book Value influences the stock price significantly. The simultaneously test result shows that independent variables Earning Per Share, Price Earning Ratio, Book Value Per Share, and Price To Book Value influence stock price significantly.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

Pasar modal adalah tempat berbagai pihak, khususnya perusahaan menjual

saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut

nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat

modal perusahaan (Fahmi, 2012: 52). Pasar modal ini merupakan alternatif bagi

para investor dalam menanamkan dananya. Berinvestasi dalam pasar modal ini

mendorong para investor untuk melakukan transaksi di pasar modal. Namun para

investor tidak begitu saja melakukan pembelian saham sebelum melakukan

penilaian dengan baik terhadap emiten. Menurut Widiadmodjo (2009), emiten

adalah perusahaan swasta atau BUMN (Badan Usaha Milik Negara)yang mencari

modal dari bursa efek dengan cara menerbitkan efek (saham, obligasi, right issue,

dan waran). Untuk dapat menjadi emiten ada syarat-syarat yang harus dipenuhi

oleh perusahaan, yaitu sebagai berikut:

1. Menerbitkan efek, yang kemudian dijual kepada investor guna

mendapatkan modal.

2. Untuk menerbitkan efek yang laku dijual, emiten harus mempunyai

prestasi yang baik dan tidak memiliki cacat hukum. Dengan demikian

emiten berperan menjamin efek yang diterbitkannya sah menurut hukum.

3. Emiten merupakan sumber pertama informasi mengenai efeknya.

Kebenaran informasi dari emiten merupakan tanggung jawab emiten

Dengan mengetahui kebenaran informasi mengenai efek (saham) dan

laporan keuangan emiten maka investor dapat melakukan analisis laporan

keuangan keuangan dan membuat keputusan untuk melakukan pembelian saham

emiten sesuai dengan harga saham di pasar modal.

Harga saham suatu perusahaan selalu mengalami pergerakan naik atau

turun. Pergerakan harga saham tergantung dari kekuatan permintaan dan

penawaran saham. Apabila suatu saham mengalami kelebihan permintaan maka

harga tersebut akan cenderung naik, demikian pula sebaliknya apablia kelebihan

penawaran maka harga saham cenderung turun. Pergerakan pada harga saham

inilah yang dapat mempengaruhi keputusan para investor untuk melakukan

penjualan atau pembelian saham pada waktu yang tepat dengan analisis dan

tingkat akurasi yang cukup tinggi sehingga dapat memaksimalkan keuntungan

atau meminimalisasi kerugian. Oleh karena itu, para investor sangat

membutuhkan informasi mengenai faktor-faktor yang dapat mempengaruhi harga

saham baik secara langsung maupun tidak. Menurut Fahmi (2012: 89), ada

beberapa faktor atau kondisi yang menentukan naik turunnya harga saham, yaitu:

1. Kondisi mikro dan makro ekonomi.

2. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan

usaha), seperti membuka kantor cabang dan kantor cabang pembantu, baik

yang dibuka di domestik maupun luar negeri.

3. Pergantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak komisaris yang terlibat tindak pidana dan

5. Kinerja perusahaan yang terus mengalami penurunan dalam setiap

waktunya.

6. Resiko sistematis, yaitu suatu bentuk resiko yang terjadi secara

menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat.

7. Efek dari psikologis pasar yang ternyata mampu menekan kondisi teknikal

jual beli saham.

Laporan keuangan adalah salah satu sumber informasi yang dapat

digunakan oleh investor dalam pengambilan keputusan investasi. Informasi dalam

laporan keuangan dapat memberikan prediksi mengenai informasi yang

menyangkut tentang penilaian harga saham melalui berbagai analisis. Salah satu

analisis yang dapat dilakukan adalah analisis rasio perusahaan. Analisis rasio

(ratio analysis) merupakan salah satu alat analisis keuangan yang paling populer

dan banyak digunakan (Subramanyam, 2012: 42). Rasio yang cukup efektif

digunakan untuk melakukan penilaian terhadap harga saham diantaranya adalah

Earning Per Share (EPS), Price Earnings Ratio (PER), Book Value Per Share

(BVS), dan Price to Book Value (PBV). Rasio Earning Per Share

menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham

biasa dan dapat menggambarkan prospek earning perusahaan di masa depan.

Book Value Per Share diperlukan untuk menentukan wajar atau tidaknya harga

saham di pasar. Sedangkan rasio Price Earnings Ratio dan Price to Book Value

diperlukan untuk membandingkan apakah harga sebuah saham overvalued atau

undervalued sehingga para investor dapat menentukan kapan sebaiknya saham

Merujuk dari penelitian sebelumnya yang dilakukan oleh Siagian (2004)

yang meneliti tentang Analisis Pengaruh Nilai Buku dan Laba Per Lembar Saham

Terhadap Harga Pasar Saham Pada Perusahaan Manufaktur Go Public di Bursa

Efek Jakarta Tahun 1995-2002. Hasil penelitian tersebut adalah nilai buku dan

laba per lembar saham secara simultan berpengaruh positif terhadap harga pasar

saham.

Penelitian yang dilakukan oleh Arief (2006) yang meneliti tentang

Pengaruh Earning Per Share dan Dividend Per Share terhadap Harga Saham pada

Perusahaan Go Public Di Indonesia. Hasil penelitian tersebut menyatakan bahwa

Earning Per Share dan Dividend Per Share tidak berpengaruh secara simultan

terhadap harga saham. Namun secara parsial variabel Earning Per Share dan

Dividend Per Share berpengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Nurdhiana (2011) yang meneliti tentang

Pengaruh Book Value (BV), Price to Book Value (PBV), Earning Per Share

(EPS), dan Price Earning Ratio (PER) Terhadap Harga Saham Perusahaan Food

and Beverage yang Terdaftar di Bursa Efek Indonesia Tahun 2007–2010. Hasil

penelitian tersebut menyatakan bahwa berdasarkan pengujian secara parsial

variabel Book Value dan Price to Book Value tidak berpengaruh secara signifikan

terhadap harga saham, namun variabel Earning Per Share dan Price Earning

Ratio berpengaruh signifikan terhadap harga saham. Sedangkan berdasarkan

pengujian secara simultan menyatakan bahwa variabel Book Value, Price to Book

Value, Earning Per Share, dan Price Earning Ratio berpengaruh signifikan

Dan penelitian yang dilakukan oleh Mathilda (2012) yang meneliti tentang

Pengaruh Price Earnings Ratio dan Price to Book Value Terhadap Harga Saham

Indeks LQ 45 (Periode 2007-2009). Hasil penelitian tersebut menyatakan bahwa

Price Earnings Ratio dan Price To Book Value tidak berpengaruh baik secara

secara simultan maupun secara parsial terhadap harga saham.

Dalam penelitian ini yang menjadi objek penelitian peneliti adalah

perusahaan-perusahaan sub sektor hotel dan pariwisata yang terdaftar di BEI.

Alasan peneliti memilih perusahaan sub sektor hotel dan pariwisata sebagai

populasi dalam penelitian ini adalah dikarenakan terjadinya perkembangan

industri pariwisata yang sangat pesat di Indonesia yang membuat peningkatan

terhadap kebutuhan akan jasa hotel. Perkembangan industri pariwisata ini dapat

dilihat dari meningkatnya jumlah kunjungan wisatawan dari dalam dan luar negeri

ke setiap lokasi dan kota tujuan wisata yang banyak tersebar di penjuru Indonesia.

Perkembangan jasa hotel dan pariwisata ini mendorong setiap perusahaan

perhotelan untuk mengembangkan usahanya dan tentu memiliki keinginan untuk

membuka cabang di setiap lokasi dan kota yang menjadi tujuan wisata. Dalam

menjalankan dan mengembangkan usaha jasa perhotelan ini, setiap perusahaan

perhotelan akan membutuhkan suntikan dana dari para pemilik dana (investor).

Cara untuk memperoleh dana salah satunya adalah dengan menerbitkan dan

menjual saham melalui pasar modal atau bursa efek sebagai perantara.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian di

dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul: “Pengaruh

Book Value terhadap Harga Saham pada Perusahaan Sub Sektor Hotel dan Pariwisata yang Terdaftar di BEI Tahun 2009 - 2011”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, peneliti

merumuskan permasalahan sebagai berikut: “Apakah Earning Per Share, Price

Earning Ratio, Book Value Per Share, dan Price To Book Value berpengaruh

terhadap harga saham pada perusahaan sub sektor hotel dan pariwisata yang

terdaftar di Bursa Efek Indonesia tahun 2009-2011 baik secara simultan maupun

secara parsial?”.

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang dinyatakan dalam penelitian ini,

maka tujuan penelitian adalah untuk menguji dan menganalisis pengaruh Earning

Per Share, Price Earning Ratio, Book Value Per Share, dan Price To Book Value

terhadap harga saham pada perusahaan sub sektor hotel dan pariwisata yang

terdaftar di Bursa Efek Indonesia tahun 2009-2011 baik secara simultan maupun

secara parsial.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak khususnya:

1. Bagi peneliti, penelitian ini diharapkan sebagai bahan masukan bagi

wawasan dalam bidang analisis laporan keuangan, manajemen keuangan,

dan pasar modal khususnya tentang pengaruh rasio-rasio penilaian saham

yang terdiri dari earning per share (EPS), price earning ratio (PER), book

value per share (BVS), dan price to book value (PBV) terhadap harga

saham.

2. Bagi investor, penelitian ini diharapkan dapat bermanfaat sebagai bahan

pertimbangan dalam menentukan strategi investasinya.

3. Bagi perusahaan (emiten), hasil penelitian ini diharapkan dapat bermanfaat

untuk meningkatkan kinerja keuangannya dalam upaya untuk menjalankan

dan mengembangkan usahanya, dan juga diharapkan sebagai bahan

pertimbangan dalam strategi penciptaan nilai bagi pemegang saham

(stockholder).

4. Bagi peneliti-peneliti lainnya, penelitian ini diharapakan dapat menjadi

bahan referensi dalam mengembangkan dan memperluas penelitian

mereka.

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian dan Klasifikasi Saham

Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas

yang diperoleh melalui pembelian atau cara lain yang kemudian diberikan hak

atas deviden sesuai dengan besar kecilnya investasi modal pada perseroan

tersebut. Menurut Fahmi (2012: 86), dalam pasar modal ada dua jenis saham yang

paling umum dikenal oleh publik, yaitu saham biasa dan saham istimewa

(preferen). Dimana kedua jenis saham ini memiliki arti dan aturannya

masing-masing.

1. Saham Biasa

Saham biasa adalah surat berharga yang dijual oleh suatu perusahaan yang

menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana

pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham

(RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) serta

berhak untuk menentukan pembeli right issue (penjualan saham terbatas)

atau tidak. Pemegang saham ini di akhir tahun akan memperoleh

keuntungan dalam bentuk dividen. Saham biasa memiliki beberapa jenis,

a. Saham unggulan (blue chip-stock), yaitu saham dari perusahaan yang

dikenal secara nasional dan memiliki sejarah laba, pertumbuhan, dan

manajemen yang berkualitas.

b. Saham pertumbuhan (growth stock), yaitu saham-saham yang

diharapkan memberikan pertumbuhan laba yang lebih tinggi dari

rata-rata saham lain dan karenanya mempunyai PER yang tinggi.

c. Saham defensif (defensive stock), yaitu saham yang cenderung lebih

stabil dalam masa resesi atau perekonomian yang tidak menentu

berkaitan dengan dividen, pendapatan, dan kinerja pasar.

d. Saham siklikal (cyclical stock), yaitu sekuritas yang cenderung naik

nilainya secara cepat saat ekonomi semarak dan jatuh juga secara

cepat saat ekonomi lesu.

e. Saham musiman (seasonal stock), yaitu saham perusahaan yang

penjualannya bervariasi karena dampak musiman, misalnya cuaca dan

liburan.

f. Saham spekulatif (speculative stock), yaitu saham yang kondisinya

memiliki tingkat spekulasi yang tinggi dan kemungkinan tingkat

pengembalian hasilnya adalah rendah atau negatif.

2. Saham Preferen

Saham istimewa (preferred stock) adalah surat berharga yang dijual oleh

suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan

sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap

Saham preferen merupakan saham dengan preferensi (hak-hak) yang

melebihi saham biasa (Smith dan Skousen, 1992). Apabila suatu

perusahaan menerbitkan baik saham biasa maupun saham preferen,

hak-hak preferensi yang menyertai saham preferen biasanya terdiri dari klaim

lebih dahulu atas dividen. Saham pada umumnya diterbitkan dengan nilai

nominal. Apabila saham preferen mempunyai suatu nilai nominal, maka

dividen dinyatakan dengan suatu presentase dari nilai nominal. Namun

apabila saham preferen tidak memiliki nilai nominal, maka dividen harus

dinyatakan dengan jumlah uang. Menurut Smith dan Skousen (1992) ada

beberapa jenis saham preferen, yaitu:

a. Cumulative and Noncumulative Preferred Stock

Cumulative preferred stock menetapkan bahwa bila perusahaan gagal

untuk mengumumkan dividen untuk saham preferen ini maka dividen

itu akan diakumulasikan dan perlu dibayar di kemudian hari sebelum

dividen dapat dibayarkan kepada para pemegang saham biasa. Dengan

kata lain bahwa jika dividen cumulative preferred stock tidak dibayar

dalam jangka waktu satu tahun, maka jumlah dividen itu wajib

dibayar pada tahun-tahun berikutnya. Dan jika saham preferen itu

adalah noncumulative, maka jumlah dividen yang tidak dibayar dalam

jangka satu tahun, maka jumlah dividen itu tidak wajib dibayar pada

b. Convertible Preferred Stock

Saham preferen dapat dikonversi apabila syarat-syarat penerbitan

saham menetapkan bahwa saham preferen itu dapat ditukar oleh

pemiliknya dengan surat berharga lain dari perusahaan yang

menerbitkan saham.

c. Callable Preferred Stock

Saham preferen dapat ditarik kembali sesuai dengan kehendak

perusahaan. Harga penarikan kembali pada umumnya ditegaskan

dalam perjanjian semula dan menetapkan pembayaran dividen yang

ditangguhkan sebagai bagian dari harga pembelian kembali.

d. Redeemable Preferred Stock

Merupakan saham preferen yang dapat ditebus sesuai dengan

keinginan pemegang saham atau dalam kondisi lain di luar kendali

penerbit saham (seperti penebusan pada tanggal tertentu atau ketika

mencapai tingkat laba tertentu).

2.1.2 Harga Saham

Harga saham merupakan harga suatu saham pada saat tertentu yang

ditentukan oleh pelaku pasar serta oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal. Menurut Harahap (2011), harga saham di pasar

modal sudah menjadi trade mark dari kinerja perusahaan. Walaupun laporan

keuangan menyajikan nilai buku sesuai dengan sifat dan prinsip laporan

keuangan, namun nilai buku hanya dianggap sebagai data dasar yang akan diolah

Harga saham selalu dianggap lebih objektif dalam mengukur nilai perusahaan.

Oleh karena itu manajemen perusahaan akan selalu berupaya agar harga

sahamnya di bursa semakin meningkat.

Meningkatnya harga saham di bursa dapat dipengaruhi oleh pembagian

dividen saham kepada para pemegang saham. Brigham dan Houston (2008)

menyatakan bahwa dividen saham biasanya diberikan secara teratur untuk

menjaga kestabilan harga saham. Secara umum harga saham akan naik tidak lama

setelah perusahaan mengumumkan dividen. Namun pada kenyataannya tidak

semua perusahaan mengumumkan dividen secara teratur setiap bulan atau tahun.

Penahanan dividen dalam bentuk laba ditahan akan dilakukan guna membiayai

investasi di masa yang akan datang. Dan diharapkan harga saham akan meningkat

lebih besar seiring dengan meningkatnya dividen yang dapat dibagikan.

Menurut Widiadmodjo (1996: 46) harga saham dapat dibedakan menjadi

tiga, yaitu:

1. Harga Nominal

Merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan

oleh emiten untuk menilai setiap lembar saham yang dikeluarkan.

Besarnya harga nominal memberikan arti penting pada saham karena

dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Merupakan harga yang pada waktu harga saham tersebut dicatat di bursa

emisi (underwritter) dan emiten. Dengan demikian akan diketahui berapa

harga saham emiten itu akan dijual kepada masyarakat biasanya untuk

menentukan harga perdana.

3. Harga Pasar

Jika harga perdana merupakan harga jual dari perjanjian emisi kepada

investor, maka harga pasar adalah harga jual dari investor yang satu

dengan investor yang lain. Harga ini terjadi setelah saham tersebut

dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dan

penjamin emisi, harga ini yang disebut sebagai harga di pasar sekunder

dan harga inilah yang benar-benar mewakili harga perusahaan

penerbitnya. Harga yang setiap hari diumumkan di surat kabar atau media

lain adalah harga pasar.

2.1.3 Teori Perubahan Harga Saham

Terdapat dua teori yang berhubungan dengan perubahan yang terjadi pada

harga saham, yaitu Teori Random Walk dan Teori Elliot Wave.

1. Teori Random Walk

Teori ini menyatakan bahwa perubahan harga suatu saham atau keseluruan

pasar yang telah terjadi tidak dapat digunakan untuk memprediksi gerakan

di masa akan datang. Penelitian yang dilakukan oleh Roberts (1959)

menyatakan bahwa perubahan harga saham tidak tergantung satu sama

lain dan mempunyai distribusi probabilitasi yang sama. Dengan kata lain

tidak dapat diperkirakan. Jadi tidak mungkin investor dapat memperoleh

return melebihi return pasar tanpa menanggung resiko. Hal ini juga

memberikan arti bahwa selisih antara harga pada periode tertentu dengan

harga pada periode yang lainnya bersifat acak. Selisih tersebut merupakan

price return saham yang dalam jangka waktu tertentu memenuhi

persyaratan bahwa rata-ratanya adalah nol. Sehingga harga saham

cenderung tidak akan mempunyai tren yang signifikan dalam jangka

waktu yang cukup lama.

2. Teori Elliott Wave

The Wave Principle merupakan penelitian Elliott (1938), penelitiannya

menemukan bahwa perubahan harga di bursa saham mempunyai struktur

tertentu. Elliott mengemukakan bahwa pergerakan harga mempunyai pola

atau gelombang yang bersifat repetitif. Walaupun repetitif tetapi pola

tersebut belum tentu berulang dengan waktu dan ketinggian gelombang

yang sama. Pola atau gelombang tersebut dapat dilihat pada gambar 2.1

dibawah ini.

Pola atau gelombang pada gambar diatas dapat diartikan sebagai berikut:

a. Gelombang 1

Harga saham mula-mula bergerak naik dan membuat beberapa investor

merasa bahwa harga saham tersebut murah. Adanya pembelian saham

tersebut membuat harga naik.

b. Gelombang 2

Pada saat harga saham tersebut dinilai terlalu tinggi investor mulai

merealisasikan keuntungannya dengan menjual saham. Hal ini

mengakibatkan tekanan terhadap harga saham sehingga harga saham

tersebut turun.

c. Gelombang 3

Gelombang ini biasanya merupakan gelombang yang terpanjang dan

terkuat. Pada gelombang ini saham telah menarik banyak perhatian

investor. Hal ini menyebabkan harga saham melambung tinggi bahkan

lebih tinggi dibandingkan pada saat gelombang 1.

d. Gelombang 4

Investor mulai merealisasikan keuntungannya karena harga saham

sudah terlalu tinggi. Namun masih ada sebagian investor yang merasa

bahwa harga saham masih dalam tren naik, jadi gelombang ini

cenderung masih lemah.

e. Gelombang 5

Pada gelombang ini harga saham dinilai sudah terlalu tinggi untuk

2.1.4 Teori Penilaian Investasi

Menurut Tuanakotta (1999), terdapat tiga model teori yang dapat

dipertimbangkan oleh investor dan calon investor untuk membantu mereka dalam

membuat keputusan untuk menjual, membeli, atau menahan saham-saham

perusahaan. Ketiga model teori tersebut yaitu sebagai berikut:

1. Teori Nilai Intrinsik

Menurut teori ini seorang investor akan membeli atau mempertahankan

suatu saham apabila ia percaya bahwa nilai intrinsik saham tersebut lebih

besar dari harga saham tersebut di bursa saham. Menurut pandangan

investor nilai intrinsik seharusnya dapat menunjukkan nilai saham yang

sesungguhnya dan nilai ini akan tercermin dalam harga pasar saham

tersebut jika investor lainnya juga memiliki pandangan yang sama.

2. Hipotesis Pasar yang Efisien

Hipotesis ini menyatakan menyatakan bahwa pasar saham adalah efisien

apabila harga saham mencerminkan secara jelas dan lengkap seluruh

informasi yang tersedia. Ada tiga bentuk pasar yang efisien yang dikenal

secara umum, yaitu:

a. Bentuk Lemah

Harga saham mencerminkan sepenuhnya informasi yang tersirat dalam

urutan harga saham di masa lalu.

b. Bentuk Setengah Kuat

Harga saham mencerminkan sepenuhnya informasi yang tersedia bagi

c. Bentuk Kuat

Harga saham mencerminkan seluruh informasi bahkan termasuk

informasi yang bersifat khusus.

3. Teori Portofolio

Teori ini menyatakan bahwa investor yang rasional akan memilih untuk

menyimpan saham-saham untuk dapat memaksimalkan tingkat laba yang

diharapkan ( expected rate of return) untuk tingkat resiko tertentu atau

meminimalisasi tingkat resiko untuk hasil tertentu. Portofolio

saham-saham seperti itu disebut efisien. Jadi yang peting bagi investor adalah

dampak dari sekumpulan saham dan bukan expected performance dari

suatu saham tertentu. Oleh karena itu pengukuran risiko yangn relevan

bukanlah total variability dari suatu saham melainkan covariability dari

suatu saham terhadap saham-saham lainnya dalam portofolio tersebut. Hal

ini berarti bahwa ada dua jenis saham yang masing-masing mungkin

mempunyai risiko yang tinggi, tetapi jika digabungkan dalam satu

portofolio total risikonya akan menjadi lebih kecil apabila variabilitas dari

kedua jenis saham tersebut berbanding terbalik.

2.1.5 Analisis Saham

Dalam penentuan keputusan investasi terdapat dua jenis analisis dalam

1. Analisis Teknikal

Analisis teknikal adalan analisis harga saham berdasarkan informasi yang

mencerminkan kondisi perdagangan, keadaan pasar, permintaan dan

penawaran harga di pasar saham, fluktuasi kurs, serta volume transaksi

pada msa yang lalu. Harga saham ditentukan oleh kekuatan pasar

(permintaan dan penawaran). Informasi yang digunakan adalah kondisi

perdagangan saham, fluktuasi kurs, dan volume transaksi perdagangan

yang terjadi di pasar modal.

2. Analisis Fundamental

Analisis fundamental adalah analisis yang mencoba memperkirakan harga

saham di masa yang akan datang dengan mengestimasi nilai-nilai faktor

fundamental yang mempengaruhi harga saham di masa yang akan datang

dan mengharapkan hubungan-hubungan variabel tersebut sehingga

diperoleh taksiran harga saham.

2.1.6 Analisis Rasio Keuangan

Menurut Harahap (2008: 297), rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lain

yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan

ini berfungsi untuk menyederhanakan informasi yang menggambarkan hubungan

antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini dapat dinilai

secara cepat hubungan antar pos dan dapat dibandingkan dengan rasio lain

Ada dua metode pembanding rasio keuangan perusahaan menurut

Syamsuddin (2000:39), yaitu :

1. Cross-Sectional Approach

Cross- sectional approach adalah suatu cara mengevaluasi dengan jalan

membandingkan rasio-rasio antara perusahaan yang satu dengan

perusahaan yang lainnya yang sejenis pada saat bersamaan.

2. Time Series Analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio

finansial perusahaan dari satu periode ke periode lainnya.

Rasio keuangan akan memberikan manfaat apabila rasio tersebut

dianalisis. Analisis dan interpretasi dari bermacam- macam rasio dapat

memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi

perusahaan bagi para analisis dibandingkan analisis yang hanya didasarkan atas

data keuangan sendiri-sendiri yang tidak berbentuk rasio. Analisis rasio keuangan

pada umumnya digunakan oleh tiga kelompok utama pemakai laporan keuangan

yaitu manajer perusahaan, analisis kredit, dan analasis saham.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analisis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan

kesimpulan yang lebih tepat. Syamsuddin (2000: 40) mengemukakan beberapa hal

yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis

1. Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan

operasional yang telah dilaksanakan. Untuk menilai keadaan perusahaan

secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama.

Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau

dua rasio saja sudah cukup digunakan.

2. Pembanding yang dilakukan haruslah dari perusahaan yang sejenis dan

pada saat yang sama. Tidaklah tepat kita membandingkan rasio financial

perusahaan A pada tahun 20X0 dengan rasio financial perusahaan B pada

tahun 20X1.

3. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan

keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum

diaudit masih sangat diragukan, sehingga rasio-rasio yang dihitung kurang

akurat.

4. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi

yang digunakan haruslah sama.

2.1.7 Jenis-Jenis Rasio Keuangan

Secara umum rasio keuangan dapat dikelompokkan menjadi lima jenis,

antara lain:

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat

lancar dan utang lancar. Rasio likuiditas ini terdiri dari Current Ratio (CR)

dan Quick Ratio (QR).

2. Rasio Solvabilitas

Rasio rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajiban

apabila perusahaan dilikuidasi. Rasio ini terdiri dari Debt Ratio (DR), Debt

to Equity Ratio (DER), Time Interst Earned (TIE), dan Long Term Debt to

Equity Ratio.

3. Rasio Aktivitas

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian,

maupun kegiatan lainnya. Rasio aktivitas terdiri dari Inventory Turnover

(IT), Receivable Turnover (RT), Fixed Assets Turnover (FAT), Total

Assets Turnover (TAT), dan Days Sales Outstanding.

4. Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan dan sumber daya yang ada seperti

kegiatan penjualan, kas, modal, dan utang. Rasio profitabilitas ini terdiri

dari Gross Profit Margin (GPM), Return on Assets (ROA), Return on

Equity (ROE), Operating Ratio (OR), dan Net Profit Margin (NPM).

5. Rasio Penilaian Pasar

Rasio penilaian pasar merupakan rasio yang lazim digunakan di pasar

modal. Rasio ini terdiri dari Earning Per Share (EPS), Price Earning

Ratio (PER), Dividend Per Share (DPS), Dividend Payout Ratio (DPR),

Book Value Per Share (BVS), dan Price to Book Value (PBV).

Rasio keuangan yang akan digunakan untuk memprediksi saham dalam

penelitian ini adalah Earning Per Share (EPS), Price Earning Ratio (PER), Book

Value Per Share (BVS), dan Price to Book Value (PBV).

2.1.8 Earning Per Share (EPS)

Earning Per Share atau laba per lembar saham adalah bentuk pemberian

keuntungan yang diberikan kepada pemegang saham dari setiap lembar saham

yang dimiliki (Fahmi, 2012: 97). Earning Per Share merupakan rasio yang

menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau

pemegang saham per lembar saham (Darmadji, 2001: 139). Earning Per Share

adalah laba bersih per lembar saham biasa yang beredar selama periode tertentu.

Berdasarkan pendapat diatas, maka dapat dirumuskan bahwa Earning Per Share

adalah rasio yang menunjukkan seberapa besar keuntungan yang diperoleh

investor atau pemegang saham dari setiap lembar saham biasa yang dimiliki

selama periode tertentu.

Earning Per Share (EPS) menunjukkan tingkat keuntungan bersih untuk

tiap lembar saham yang mampu diraih perusahaan pada saat menjalankan

operasinya. Earning Per Share diperoleh dari laba yang tersedia bagi pemegang

saham biasa dibagi dengan rata-rata saham biasa yang beredar. EPS merupakan

lembar saham yang dimilikinya atas keikutsertaannya dalam perusahaan. EPS

dapat dianggap sebagai indikator laba yang harus diperhatikan oleh para investor

yang umumnya terhadap korelasi yang kuat antara pertumbuhan laba dan

pertumbuhan harga saham.

EPS yang besar menunjukkan kemampuan perusahaan yang lebih besar

dalam menghasilkan keuntungan bersih dari setiap lembar saham. Peningkatan

EPS menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para

investor dan dari hal tersebut akan mendorong investor untuk menambah jumlah

modal yang ditanamkan pada perusahaan. Dan itu akan mengakibatkan kenaikan

laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga

sebaliknya. Besarnya nilai EPS suatu perusahaan dapat diketahui dari informasi

laporan keuangan perusahaan langsung atau dapat dihitung berdasarkan laporan

neraca dan laporan laba rugi perusahaan dengan rumus sebagai berikut:

EPS = ���������ℎ

�����ℎ��ℎ���������

2.1.9 Price Earning Ratio (PER)

Bagi para investor semakin tinggi Price Earning Ratio maka pertumbuhan

laba yang diharapkan juga akan mengalami kenaikan. Menurut Fahmi ( 2012: 97),

Price Earning Ratio (PER) adalah perbandingan antara harga pasar per lembar

saham (Market Price Per Share) dengan laba per lembar saham (Earning Per

Share). Harapan investor terhadap earning perusahaan pada masa yang akan

perusahaan tersebut yang selanjutnya berpengaruh terhadap PER dengan

mengetahui besarnya PER suatu perusahaan.

Besarnya nilai PER biasanya terkait dengan tahap pertumbuhan

perusahaan, sehingga perusahaan-perusahaan yang berada dalam tahap

pertumbuhan biasanya memiliki PER yang lebih tinggi dibandingkan dengan

perusahaan yang berada dalam kondisi yang sudah mapan. Sesuai dengan

pandangan bahwa harga saham mencerminkan harapan para investor atau pasar

terhadap prospek suatu perusahaan, maka faktor-faktor harga saham juga akan

mempengaruhi PER. Maka pendekatan lain dalam menilai harga saham adalah

dengan mencari faktor-faktor yang diduga mempengaruhi PER secara nyata,

kemudian dibuat suatu model untuk menilai PER perusahaan di masa yang akan

datang sehingga dapat dinilai pada kewajaran harga saham perusahaan. Price

Earning Ratio (PER) dapat dihitung dengan rumus sebagai berikut:

PER = ℎ���� ����� ��� ������ ��ℎ��

���� ��� ������ ��ℎ�� (���)

2.1.9 Book Value Per Share (BVS)

Book Value Per Share (BVS) adalah angka per lembar saham yang berasal

dari likuidasi perusahaan pada jumlah yang dilaporkan dalam neraca

(Subramanyam, 2012: 232). Book Value Per Share (BVS) ditunjukkan dengan

perbandingan antara harga saham terhadap nilai buku dihitung sebagai hasil bagi

dari ekuitas pemegang saham dengan jumlah saham yang beredar. Rasio ini

perusahaan relatif terhadap jumlah modal yang diinvestasikan, sehingga semakin

tinggi rasio Book Value Per Share (BVS) menunjukkan semakin berhasil

perusahaan menciptakan nilai bagi pemegang saham. Ada beberapa cara untuk

meningkatkan nilai buku per lembar saham, yaitu sebagai berikut:

a. Perusahaan dapat melakukan penahanan laba. Dengan cara ini ekuitas

pemilik akan meningkat, namun tidak terjadi perubahan dalam jumlah

lembar saham yang beredar. Hal ini mengasumsikan bahwa laba ditahan

dapat digunakan seefektif ekuitas pemilik sebelumnya, dengan kata lain

pengembalian atas ekuitas pemilik dipertahankan.

b. Membeli kembali saham perusahaan pada harga yang lebih rendah

daripada nilai buku per lembar saham.

c. Melakukan merger sehingga dapat menghasilkan peningkatan nilai buku

per lembar saham bagi perusahaan yang bertahan.

Nilai buku memiliki peranan penting dalam analisis laporan keuangan.

Nilai buku merupakan istilah konvensional yang mengacu pada nilai aset bersih,

yaitu total aset dikurangi kewajiban. Cara sederhana untuk menghitung nilai buku

adalah menjumlahkan akun-akun ekuitas saham biasa dan menguranginya dengan

klaim yang didahulukan yang tidak tercermin dalam neraca.

Nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ditentukan oleh permintaan

dan penawaran saham yang bersangkutan di pasar bursa. Semakin kecil nilai Book

Value Per Share (BVS) maka nilai pasar dari suatu saham dianggap semakin

Dengan mengetahui nilai buku dan nilai pasar pertumbuhan perusahaan

dapat diketahui. Pertumbuhan perusahaan (growth) menunjukkan investment

opportunity cost set (IOS) atau set kesempatan di masa yang akan datang.

Perusahaan yang tumbuh mempunyai rasio lebih besar dari nilai satu yang berarti

pasar percaya bahwa nilai pasar perusahaan tersebut lebih besar daripada nilai

bukunya.

Book value per share (BVS) dapat dihitung dengan menggunakan rumus

sebagai berikut:

BVS = ����� �������

����� ℎ��ℎ�� �������

2.1.11 Price To Book Value (PBV)

Price to Book Value (PBV) merupakan bagian dari rasio pasar yang

mengukur harga pasar relatif terhadap nilai buku. PBV adalah rasio yang

membandingkan antara nilai saham menurut pasar dengan harga saham menurut

harga buku. PBV digunakan untuk melihat berapa besar tingkat undervalued

maupun overvalued harga saham yang dihitung berdasarkan nilai buku setelah

dibandingkan dengan harga pasar. Rasio ini menunjukkan seberapa jauh

perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal

yang diinvestasikan.

PBV merupakan rasio yang sudah secara luas dipakai di berbagai analisis

sekuritas dunia. Semakin rendah nilai PBV suatu saham maka saham tersebut

dikategorikan undervalued, yang mana sangat baik untuk memutuskan investasi

sehingga harga saham berada di bawah nilai bukunya atau nilai sebenarnya.

Namun, rendahnya nilai PBV ini juga dapat mengindikasikan menurunnya

kualitas dan kinerja fundamental emiten yang bersangkutan (fundamentally

wrong). Oleh karena itu, nilai PBV suatu perusahaan harus kita bandingkan juga

dengan PBV perusahaan lain dalam sektor yang sama. Apabila terlalu jauh

perbedaannya dengan PBV perusahaan lain maka sebaiknya perlu dianalisis lebih

dalam lagi.

PBV ini juga memberikan sinyal kepada investor apakah harga yang

dibayar atau diinvestasikan kepada perusahaan tersebut terlalu tinggi atau tidak

jika diasumsikan perusahaan bangkrut tiba-tiba. Karena jika perusahaan bangkrut,

maka kewajiban utamanya adalah membayar utang terlebih dahulu, baru sisa aset

(kalau ada) dibagikan kepada para pemegang saham. Ada kelemahan rasio

keuangan ini, di mana nilai ekuitas dipengaruhi langsung oleh saldo laba

perusahaan yang diakumulasi dari laba/rugi pada income statement.

Jadi konsep utama PBV adalah kapitalisasi pasar dibagi oleh nilai buku.

Nilai buku dapat dengan basis seluruh perusahaan atau per sahamnya saja. Rasio

ini jelas membandingkan nilai pasar terhadap nilai perusahaan berdasarkan

laporan keuangan. Maka dapat diartikan bahwa semakin tinggi nilai PBV suatu

saham mengindikasikan persepsi pasar yang berlebihan terhadap nilai perusahaan,

begitu juga sebaliknya jika PBV rendah maka diartikan sebagai sinyal good

investment opportunity dalam jangka panjang. Price to Book Value (PBV) ini

PBV = ℎ���� ����� ��� ������ ��ℎ��

����� ���� ��� ������ ��ℎ�� (���)

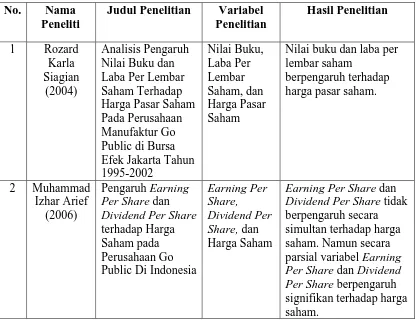

2.2 Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu yang dapat mendukung penelitian ini, yaitu

sebagai berikut:

1. Siagian (2004) dengan judul penelitian Analisis Pengaruh Nilai Buku dan

Laba Per Lembar Saham Terhadap Harga Pasar Saham Pada Perusahaan

Manufaktur Go Public di Bursa Efek Jakarta Tahun 1995-2002. Hasil

penelitian ini menunjukkan bahwa kedua variabel independen yaitu nilai

buku dan laba per lembar saham secara parsial dan simultan berpengaruh

positif terhadap harga pasar saham.

2. Arief (2006) dengan judul penelitian Pengaruh Earning Per Share dan

Dividend Per Share terhadap Harga Saham pada Perusahaan Go Public Di

Indonesia. Hasil penelitian ini menyatakan bahwa Earning Per Share dan

Dividend Per Share tidak berpengaruh secara simultan terhadap harga

saham. Namun secara parsial variabel Earning Per Share dan Dividend

Per Share berpengaruh signifikan terhadap harga saham.

3. Nurdhiana (2011) dengan judul penelitian Pengaruh Book Value (BV),

Price to Book Value (PBV), Earning Per Share (EPS), dan Price Earning

Ratio (PER) Terhadap Harga Saham Perusahaan Food and Beverage yang

Terdaftar di Bursa Efek Indonesia Tahun 2007–2010. Hasil penelitian ini

menyatakan bahwa berdasarkan pengujian secara parsial variabel Book

terhadap harga saham, namun variabel Earning Per Share dan Price

Earning Ratio berpengaruh signifikan terhadap harga saham. Sedangkan

berdasarkan pengujian secara simultan menyatakan bahwa variabel Book

Value, Price to Book Value, Earning Per Share, dan Price Earning Ratio

berpengaruh signifikan terhadap harga saham.

4. Mathilda (2012) dengan judul penelitian Pengaruh Price Earnings Ratio

dan Price to Book Value Terhadap harga Saham Indeks LQ 45 (Periode

2007-2009). Hasil penelitian ini menyatakan bahwa Price Earnings Ratio

dan Price To Book Value tidak berpengaruh baik secara secara simultan

maupun secara parsial terhadap harga saham.

Tabel 2.1

Tinjauan Penelitian Terdahulu No. Nama

Peneliti

Judul Penelitian Variabel Penelitian

Nilai buku dan laba per lembar saham

berpengaruh terhadap harga pasar saham.

2 Muhammad

Earning Per Share dan Dividend Per Share tidak

berpengaruh secara simultan terhadap harga saham. Namun secara parsial variabel Earning

Per Share dan Dividend Per Share berpengaruh

3 Fredy

Book Value dan Price to Book Value tidak

berpengaruh secara signifikan terhadap harga saham, namun variabel

Earning Per Share dan Price Earning Ratio

berpengaruh signifikan terhadap harga saham. Secara simultan variabel

Book Value, Price to Book Value, Earning Per Share, dan Price Earning Ratio berpengaruh

Price Earnings Ratio dan Price To Book Value

tidak berpengaruh baik secara secara simultan maupun secara parsial terhadap harga saham.

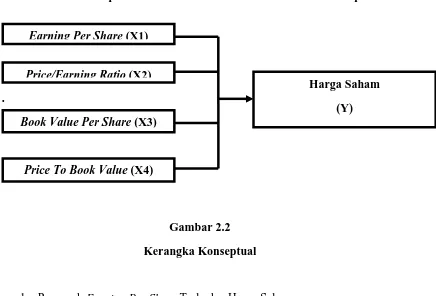

2.3 Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritis antar

variabel penelitian yaitu variabel bebas dan variabel terikat. Berdasarkan tinjauan

teoritis dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka

Variabel Independen Variabel Dependen

.

Gambar 2.2 Kerangka Konseptual

1. Pengaruh Earning Per Share Terhadap Harga Saham

Informasi EPS perusahaan menunjukkan besarnya laba bersih yang siap

dibagikan untuk semua pemegang saham perusahaan. Semakin besar EPS

menunjukkan kinerja perusahaan yang baik dan memberikan return yang besar

kepada para pemegang saham dan investor. Investor akan cenderung menanamkan

modalnya pada perusahaan yang memiliki nilai EPS yang besar. Hal ini akan

mempengaruhi harga saham perusahaan tersebut, yakni meningkatnya harga

saham.

2. Pengaruh Price Earning Ratio Terhadap Harga Saham

Price Earning Ratio (PER) merupakan rasio yang digunakan untuk

menghitung tingkat pengembalian modal yang diinvestasikan pada suatu saham.

Earning Per Share (X1)

Book Value Per Share (X3)

Harga Saham (Y)

Semakin kecil PER suatu saham maka akan semakin baik sehingga bisa

disimpulkan bahwa rasio PER memiliki pengaruh yang berbanding terbalik

terhadap harga saham.

3. Pengaruh Book Value Per Share Terhadap Harga Saham

Book value per share (BVS) pada dasarnya mewakili jumlah aset/ekuitas

yang dimiliki perusahaan tersebut. Secara normal, BVS suatu perusahaan akan

terus naik seiring dengan naiknya kinerja perusahaan demikian pula sebaliknya,

sehingga BVS ini penting untuk mengetahui kapasitas dari harga per lembar suatu

saham serta dalam penentuan wajar atau tidaknya harga saham di pasar. Dengan

demikian secara tidak langsung dapat disimpulkan bahwa BVS berpengaruh

terhadap harga saham.

4. Pengaruh Price To Book Value Terhadap Harga Saham

Price to Book Value (PBV) adalah perhitungan atau perbandingan antara

nilai (market value) dengan nilai buku (book value) suatu saham. Dengan rasio

PBV ini, investor dapat mengetahui langsung sudah berapa kali market value

suatu saham dihargai dari book value-nya. Rasio ini dapat memberikan gambaran

potensi pergerakan harga suatu saham sehingga dari gambaran tersebut, secara

tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham.

2.4 Hipotesis Penelitian

Menurut Erlina (2011: 42), hipotesis menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat

diuji secara empiris. Berdasarkan kerangka konseptual diatas maka hipotesis

Per Share, dan Price To Book Value berpengaruh terhadap harga saham pada

perusahaan sub sektor hotel dan pariwisata yang terdaftar di Bursa Efek Indonesia

BAB 3

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci

hubungan antara variabel bebas dan varibel terikat dalam suatu penelitian. Desain

penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif.

Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan

antara dua variabel atau lebih.

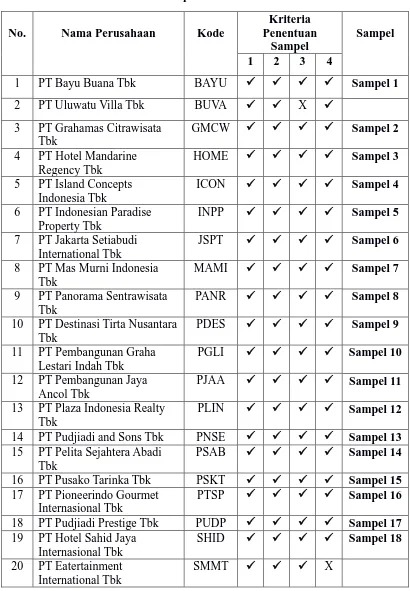

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011: 80) populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi

syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi dalam

penelitian ini adalah seluruh perusahaan sub sektor hotel dan pariwisata yang

terdaftar di Bursa Efek Indonesia dari tahun 2009 sampai dengan tahun 2011 yang

berjumlah 20 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi. Metode pengambilan sampel yang digunakan dalam

penelitian ini adalah purposive sampling. Dalam metode ini pengambilan sampel

berdasarkan pertimbangan atau berdasarkan kuota tertentu. Adapun kriteria

sampel yang diterapkan oleh peneliti yaitu sebagai berikut:

1. Perusahaan Sub-sektor Hotel dan Pariwisata yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2008, 2009, 2010.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan

(tahun 2009-2011).

3. Perusahaan Sub-sektor Hotel dan Pariwisata yang tersedia laporan keuangan perusahaan tahunannya secara lengkap selama 3 tahun berturut-turut yaitu dari tahun 2009 - 2011.

4. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap

dari variabel yang diteliti.

Berdasarkan kriteria tersebut terdapat 18 perusahaan yang dijadikan

sampel dalam penelitian dari 20 populasi perusahaan sub sektor hotel dan

pariwisata yang terdaftar di BEI. Adapun daftar sampel penelitian ini yaitu

Tabel 3.1

3 PT Grahamas Citrawisata Tbk

6 PT Indonesian Paradise Property Tbk

INPP Sampel 5

7 PT Jakarta Setiabudi International Tbk

JSPT Sampel 6

8 PT Mas Murni Indonesia Tbk

MAMI Sampel 7

9 PT Panorama Sentrawisata Tbk

PANR Sampel 8

10 PT Destinasi Tirta Nusantara Tbk

PDES Sampel 9

11 PT Pembangunan Graha Lestari Indah Tbk

PGLI Sampel 10

12 PT Pembangunan Jaya Ancol Tbk

PJAA Sampel 11

13 PT Plaza Indonesia Realty Tbk

PLIN Sampel 12

14 PT Pudjiadi and Sons Tbk PNSE Sampel 13

15 PT Pelita Sejahtera Abadi Tbk

PSAB Sampel 14

16 PT Pusako Tarinka Tbk PSKT Sampel 15

17 PT Pioneerindo Gourmet Internasional Tbk

20 PT Eatertainment International Tbk

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang diukur dalam bentuk skala numerik. Data yang terdapat dalam

penelitian ini merupakan data sekunder, yaitu data yang dikumpulkan dari

sumber-sumber tercetak dimana data itu telah dikumpulkan oleh pihak lain

sebelumnya (Erlina, 2011: 31). Sumber data sekunder misalnya buku, laporan

keuangan perusahaan, jurnal, internet, dan sebagainya. Dalam penelitian ini data

sekunder yang digunakan berupa laporan keuangan perusahaan selama periode

2009 sampai dengan 2011. Data penelitian didapatkan dari situs Bursa Efek

Indonesia

3.4 Metode Pengumpulan Data

Menurut Erlina (2011: 31) ada beberapa metode pengumpulan data,

diantaranya arsip (dokumentasi), wawancara, observasi, dan keusioner. Metode

pengumpulan data yang digunakan dalam penelitian ini adalah metode

dokumentasi, yaitu suatu cara pengumpulan data yang diperoleh dari

dokumen-dokumen yang ada atau catatan-catatan yang tersimpan baik yang berupa catatan

transkrip, buku, surat kabar, notulen, dan lain sebagainya. Dalam penelitian ini

data diperoleh dan dikumpulkan dari situs Bursa Efek Indonesia

dengan mengunduh laporan keuangan tahunan perusahaan untuk periode 2009

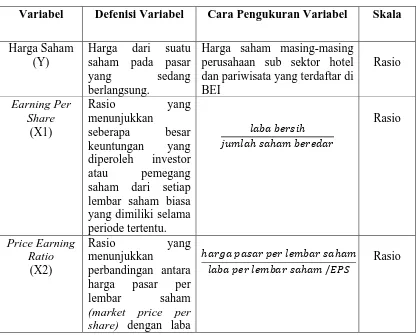

3.5 Defenisi Operasional dan Pengukuran Variabel

Menurut Erlina (2011: 48) pengoperasian konsep atau bisa juga disebut

dengan mendefenisikan konsep secara operasional adalah menjelaskan

karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel

dependen dan independen.

3.5.1 Variabel Dependen

Variabel dependen sering juga disebut dengan variabel terikat atau

variabel tidak bebas merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel sebab atau variabel bebas/independen (Erlina, 2011:

36). Jadi variabel dependen adalah konsekuensi dari variabel independen.

Variabel dependen dalam penelitian ini adalah harga saham (Y) dari perusahaan

yang menjadi sampel penelitian.

3.5.2 Variabel Independen

Variabel independen sering disebut dengan variabel bebas merupakan

variabel yang dipengaruhi atau yang menjadi akibat merupakan variabel yang

dapat mempengaruhi perubahan dalam variabel dependen, atau yang

menyebabkan terjadinya variasi bagi variabel dependen dan mempunyai

independen yang digunakan dalam penelitian ini adalah Earning Per Share (X1),

Price Earning Ratio (X2), Book Value Per Share (X3), dan Price To Book Value

(X4).

1. Earning Per Share

Earning per share adalah rasio yang menunjukkan seberapa besar

keuntungan yang diperoleh investor atau pemegang saham dari setiap

lembar saham biasa yang dimiliki selama periode tertentu. Rumus yang

digunakan untuk menghitung rasio ini adalah sebagai berikut:

EPS = ���������ℎ

�����ℎ��ℎ���������

2. Price Earning Ratio

Price earning ratio adalah rasio yang menunjukkan perbandingan antara

harga pasar per lembar saham (market price per share) dengan laba per

lembar saham (earning per share). Rumus yang digunakan untuk

menghitung rasio ini adalah sebagai berikut:

PER = ℎ���� ����� ��� ������ ��ℎ��

���� ��� ������ ��ℎ�� (���)

3. Book Value Per Share

Book value per share adalah angka per lembar saham yang berasal dari

likuidasi perusahaan pada jumlah yang dilaporkan dalam neraca. Rumus

yang digunakan untuk menghitung rasio ini adalah sebagai berikut:

BVS = ����� �������

4. Price To Book Value

Price to book value adalah rasio yang membandingkan antara nilai saham

menurut pasar dengan harga saham menurut harga buku. Rumus yang

digunakan untuk menghitung rasio ini adalah sebagai berikut:

PBV = ℎ���� ����� ��� ������ ��ℎ��

����� ���� ��������� ��ℎ�� (���)

Setiap variabel dalam penelitian ini secara operasional dapat didefenisikan

seperti tampak pada tabel 3.2 berikut:

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Variabel Cara Pengukuran Variabel Skala

Harga Saham perusahaan sub sektor hotel dan pariwisata yang terdaftar di BEI share) dengan laba

ℎ��������������������ℎ��

���������������ℎ�� /���

per lembar saham

3.6 Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan metode analisis

statistik. Model yang digunakan untuk menguji hipotesis ini adalah model analisis

regresi berganda. Analisis regresi digunakan untuk menguji pengaruh variabel

rasio keuangan terhadap harga saham, kemudian dilakukan uji statistik t dan uji

klasik F untuk mengetahui apakah masing-masing variabel independen

berpengaruh secara parsial maupun secara simultan terhadap variabel dependen.

Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu

diuji apakah model tersebut memenuhi asumsi klasik atau tidak..

Pengujian asumsi klasik meliputi uji normalitas data, uji multikolinearitas,

uji heterokedastisitas, dan uji autokorelasi.

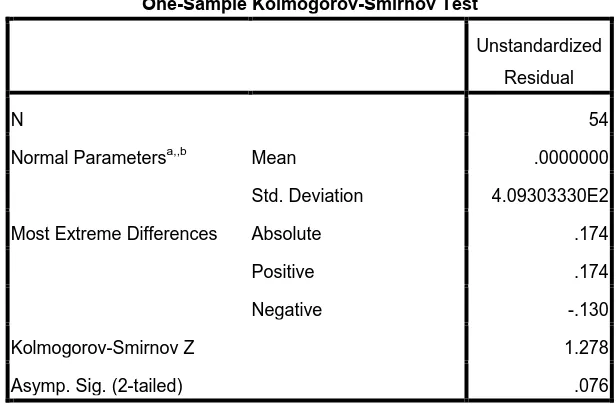

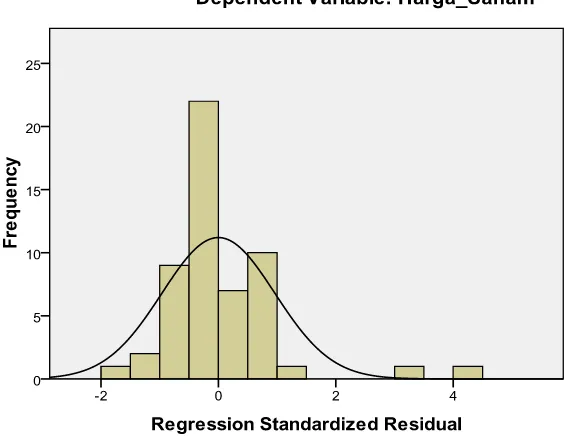

3.6.2.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina,

2011: 100). Pengujian ini diperlukan karena untuk melakukan uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini

tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

3.6.2.2 Uji Multikolinearitas

Menurut Erlina (2011) multikolinearitas adalah situasi adanya korelasi

variabel-variabel independen antara yang satu dengan yang lainnya. Uji ini

bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di

antara variabel independen. Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen.

Cara untuk mendeteksi adanya multikolinearitas salah satunya adalah

dengan melihat nilai VIF, yaitu suatu estimasi berapa besar multikolinearitas

meningkatkan varian pada suatu koefisien estimasi sebuah variabel independen.

VIF yang tinggi menunjukkan bahwa multikolinearitas telah menaikkan sedikit

semakin tinggi VIF maka semakin berat dampak dari multikolinearitas. Jika nilai

VIF lebih besar dari 5, maka terjadi multikolinearitas yang cukup berat diantara

variabel independen.

3.6.2.3 Uji Heteroskedastisitas

Menurut Erlina (2011) pengujian gejala heteroskedastisitas bertujuan

untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari

residual suatu pengamatan ke pengamatan yang lain. Jika varian dari residual

suatu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas, dan

jika berbada disebut heterokedastisitas. Model regresi yang baik adalah tidak

terjadi heteroskedastisitas.

Suatu model dikatakan terdapat gejala heteroskedastisitas jika koefisien

parameter beta dari persamaan regresi tersebut signifikan secara statistik.

Sebaliknya jika parameter beta tidak signifikan secara statistik maka hal ini

menunjukkan bahwa data model empiris yang diestimasi tidak terdapat

heteroskedastisitas.

3.6.2.4 Uji Autokorelasi

Menurut Erlina (2011) uji autokorelasi bertujuan untuk menguji apakah

dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi