PENGARUH TEKNOLOGI INFORMASI, SISTEM PENGUKURAN KINERJA DAN SISTEM REWARD TERHADAP KINERJA MANAJERIAL DENGAN TOTAL QUALITY MANAGEMENT

SEBAGAI VARIABEL MODERATING PADA PT. PELABUHAN INDONESIA I (Persero) MEDAN

TESIS Oleh

ENDA NOVIYANTI SIMORANGKIR 107017051 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH TEKNOLOGI INFORMASI, SISTEM PENGUKURAN KINERJA DAN SISTEM REWARD TERHADAP KINERJA MANAJERIAL DENGAN TOTAL QUALITY MANAGEMENT

SEBAGAI VARIABEL MODERATING PADA PT. PELABUHAN INDONESIA I (Persero) MEDAN

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2013

Judul Tesis : PENGARUH TEKNOLOGI INFORMASI, SISTEM PENGUKURAN KINERJA DAN SISTEM REWARD TERHADAP KINERJA MANAJERIAL DENGAN TOTAL QUALITY MANAGEMENT SEBAGAI VARIABEL MODERATING PADA PT. PELABUHAN INDONESIA I (Persero) MEDAN. Nama Mahasiswa : ENDA NOVIYANTI SIMORANGKIR

Nomor Pokok : 107017051 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

( Dr. Rina Bukit, SE, M.Si, Ak )

Ketua Anggota

(Drs. Idhar Yahya, MBA, Ak)

Ketua Program Studi Direktur

Tanggal Lulus : 24 JUNI 2013

Telah Diuji pada Tanggal : 24 JUNI 2013

PANITIA PENGUJI TESIS :

Ketua : Dr. Rina Bukit SE, M.Si, Ak Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA 3. Drs. Zainul Bahri Torong, M.Si, Ak

PERNYATAAN Judul Tesis

“ PENGARUH TEKNOLOGI INFORMASI, SISTEM PENGUKURAN KINERJA DAN SISTEM REWARD TERHADAP KINERJA MANAJERIAL DENGAN TOTAL QUALITY MANAGEMENT

SEBAGAI VARIABEL MODERATING PADA PT.PELABUHAN INDONESIA I (Persero) MEDAN”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menaerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku

Medan, 24 Juni 2013 Penulis,

PENGARUH TEKNOLOGI INFORMASI, SISTEM PENGUKURAN KINERJA DAN SISTEM REWARD TERHADAP KINERJA MANAJERIAL DENGAN TOTAL QUALITY MANAGEMENT

SEBAGAI VARIABEL MODERATING PADA PT. PELABUHAN INDONESIA I (Persero) MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis mengenai pengaruh Teknologi Informasi, Sistem Pengukuran Kinerja, dan Sistem Reward terhadap Kinerja Manajerial, serta menguji dan menganalisis apakah Total Quality Management sebagai variabel moderating mempengaruhi hubungan antara variabel independen (Teknologi Informasi, Sistem Pengukuran Kinerja, dan Sistem Reward) dan variabel dependen (Kinerja Manajerial). Populasi dalam penelitian adalah karyawan dalam level manajerial pada PT.Pelabuhan Indonesia I (Persero) Medan yang berjumlah 56 orang. Jenis data yang digunakan dalam penelitian ini adalah data primer. Alat analisis yang digunakan dalam penelitian ini terdiri dari uji kualitas data, uji asumsi klasik dengan analisis linear berganda, uji hipotesis dan uji residual. Hasil analisis penelitian ini adalah secara simultan, teknologi informasi, sistem pengukuran kinerja dan sistem reward berpengaruh signifikan terhadap kinerja manajerial sedangkan secara parsial teknologi informasi, sistem pengukuran kinerja dan sistem reward berpengaruh signifikan terhadap kinerja manajerial. Ketika Total Quality Management digunakan sebagai variabel moderating, Total Quality Management tidak berpengaruh signifikan terhadap variabel independen dan variabel dependen. Hal ini berarti tidak memperkuat hubungan antara variabel independent dan variabel dependent.

INFORMATION TECHNOLOGY, PERFORMANCE MEASUREMENT SYSTEM, AND REWARD SYSTEM ON MANAGERIAL

PERFORMANCE WITH TOTAL QUALITY MANAGEMENT AS A MODERATING VARIABLE IN PT.PELABUHAN INDONESIA I (Persero)

MEDAN

ABSTRACT

The purpose of this study is to examine and analyze the effect of Information Technology, System Performance Measurement and Reward Systems on Managerial Performance, as well as test and analyze whether Total Quality Management as a moderating variable affecting the relationship between the independent variable (Technology Information, Systems Performance Measurement, and System reward) and the dependent variable (Managerial Performance). The population is at the managerial level employees in PT.Pelabuhan Indonesia I (Persero) Medan amounting to 56 person. Data used in this study is primary data. Analysis tools used in this study consisted of testing the validity and reliability of research instrument, the classical assumption with linear analysis. Analysis of the results of this study are information technology, systems performance measurement and reward systems simultaneously influence on managerial performance while partial information technology, systems performance measurement and reward systems have a significant effect on managerial performance. When Total Quality Management is used as a moderating variable, the variable Total Quality Management no significant effect on the independent variable and the dependent variable. This means strengthening the relationship between the independent variable and the dependent variable.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas segala rahmat dan karunia-Nya, sehingga penulis berhasil menyelesaikan tesis yang berjudul “Pengaruh Teknologi Informasi, Sistem Pengukuran Kinerja Dan Sistem Reward Terhadap Kinerja Manajerial Dengan Total Quality Management Sebagai Variabel Moderating Pada PT. Pelabuhan Indonesia-I (Persero) Medan” sebagai salah satu persyaratan pemenuhan untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTH&H,M.Sc (CTM),Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Sekolah Pascasasrjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus dosen pembanding utama penulis dalam meyusun tesis ini.

4. Ibu Dr. Rina Bukit, SE, M.Si, Ak, selaku dosen pembimbing utama yang telah banyak membantu dalam mengarahkan, membimbing dan memberikan saran kepada penulis dalam menyusun tesis ini.

5. Bapak Drs. Idhar Yahya, MBA, Ak, selaku dosen pembimbing yang telah banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini. 6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembanding yang

telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan tesis ini.

8. Seluruh Bapak dan Ibu dosen pada Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Seluruh staf dan pegawai Sekolah Pascasarjana Universitas Sumatera Utara yang telah membantu proses penyelesaian administrasi.

10. Secara khusus dan teristimewa kepada kedua orang tua yaitu Papa (Ir. Swandi Simorangkir) dan Mama (Hertina Simatupang) yang senantiasa

memberikan doa dan dukungan.

11. Abang dan adik tercinta yaitu Firman Hermawan Simorangkir ,S.H, M.H. Yolanda Evans Simorangkir, S.H dan Yulia Resa Simorangkir yang telah banyak membantu, memberi semangat dan dukungan selama pendidikan. 12. Kepada yang terkasih Jhon Nadapdap, S.H senantiasa memberikan doa,

motivasi dan dukungannya kepada penulis dalam penyelesaian tesis ini.

13. Kepada Vikaris Fika N. Dumais S.Th yang senantiasa memberikan doa, motivasi dan dukungannya kepada penulis dalam penyelesaian tesis ini.

14. Kepada rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara, yaitu Rike, Bayu Wulandari, Imes, kak Retno, Duma, Lias, Serniati, Putri, Wita, Viktor, Sufyan terima kasih banyak atas segala bantuan dan dukungannyasehingga penulisan tesis ini dapat diselesaikan.

15. Teman-teman sesama stambuk 2010 - 2011 lainnya yang tidak mungkin disebutkan satu per satu, yang telah membantu dan memberikan dukungan dan motivasi.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan. Namun demikian besar harapan penulis, tesis ini bermanfaat bagi kita semua. Semoga kiranya Tuhan Yang Maha Esa memberkati kita semua

Medan, 24 Juni 2013 Penulis,

RIWAYAT HIDUP

Nama : Enda Noviyanti Simorangkir

Tempat / Tanggal Lahir : Sabang / 17 Nopember 1988

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Anak ke - : 2 (dua) dari 4 (empat) bersaudara

Alamat : Jalan Taduan No. 19 Medan.

Telepon : 081370561790

Orang Tua ( Ayah ) : Ir. Swandi Simorangkir

( ibu ) : Hertina Simatupang

Pendidikan

2010 - 2013 : Sekolah Pascasarjana Universitas Sumatera Utara

2006 – 2010 : Universitas HKBP Nommensen Medan

2003 – 2006 : SMA NEGERI 1 Medan

2000 – 2003 : SLTP Swasta Katolik BUDI MURNI 1 Medan

DAFTAR ISI

2.1.2. Sistem Pengukuran Kinerja ... 15

2.1.3. Sistem Reward ... 16

2.1.4. Total Quality Management ... 18

2.1.5. Kinerja Manajerial ... 21

4.5. Defenisi Operasional Variabel ... 33

4.6. Metode Analisis Data ... 37

4.6.1 Uji Kualitas Data ... 38

4.6.2 Pengujian Asumsi Klasik ... 39

4.6.3 Pengujian Hipotesis ... 41

4.6.4 Uji Koefisien Determinasi ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 44

5.1 Hasil Penelitian ... 44

5.1.1 Deskripsi Lokasi Penelitian ... 44

5.1.2 Uji Kualitas Data ... 46

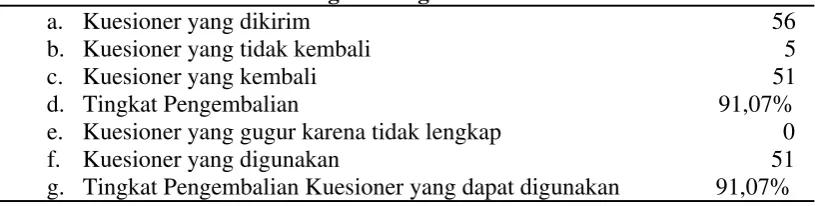

5.1.3 Tingkat Pengembalian Kuesioner ... 50

5.1.4 Demografi Responden Penelitian ... 50

5.1.5 Analisis Deskriptif ... 54

5.1.5.1Deskriptif Variabel Teknologi Informasi ... 54

5.1.5.2 Deskriptif Variabel Sistem Pengkuran Kinerja ... 56

5.1.5.3 Deskriptif Variabel Reward ... 59

5.1.6 Uji Asumsi Klasik ... 61

5.1.7 Pengujian Hipotesis ... 64

5.1.8 Pengujian Variabel Moderating (uji residual) ... 69

5.2 Pembahasan ... 70

BAB VI Kesimpulan dan Saran ... 75

6.1 Kesimpulan ... 75

6.2 Keterbatasan Penelitian ... 76

6.3 Saran ... 76

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Peneliti Terdahulu ... 26

4.1 Populasi dan Sampel Penelitian ... 32

4.2 Definisi Operasional Variabel ... 36

5.1 Hasi Uji Validitas Teknologi Informasi ... 46

5.2 Hasil Uji Validitas Sistem Pengukuran Kinerja ... 47

5.3 Hasil Uji Validitas Sistem Reward ... 47

5.4 Hasil Uji Validitas Total Quality Management ... 48

5.5 Hasil Uji Validitas Kinerja Manajerial ... 49

5.6 Hasil Uji Realibilitas ... 49

5.7 Tingkat Pengembalian Kuesioner ... 50

5.8 Karakteristik Responden Berdasarkan Umur ... 51

5.9 Karakteristik Responden Berdasarkan Jenis Kelamin ... 51

5.10 Karakteristik Responden Berdasarkan Posisi Jabatan ... 52

5.11 Karakteristik Responden Berdasarkan Pendidikan ... 54

5.12 Deskriptif Teknologi Informasi... 55

5.13 Deskriptif Sistem Pengukuran Kinerja... 57

5.14 Deskriptif Sistem Reward ... 59

5.15 Hasil Uji Multikolinearitas.. ... 62

5.16 Hasil Uji Glesjer ... 64

5.18 Hasi Uji – t ... 67

5.19 Koefisien determinasi ... 68

DAFTAR GAMBAR

Nomor Judul Halaman

2.1Manfaat Total Quality Management ... 21

3.1 Kerangka Konseptual ... 28

5.1 Hasil Uji Normalitas ... 61

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner ... 80

2. Uji Validitas dan reabilitas ... 86

3. Data Penelitian ... 89

PENGARUH TEKNOLOGI INFORMASI, SISTEM PENGUKURAN KINERJA DAN SISTEM REWARD TERHADAP KINERJA MANAJERIAL DENGAN TOTAL QUALITY MANAGEMENT

SEBAGAI VARIABEL MODERATING PADA PT. PELABUHAN INDONESIA I (Persero) MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis mengenai pengaruh Teknologi Informasi, Sistem Pengukuran Kinerja, dan Sistem Reward terhadap Kinerja Manajerial, serta menguji dan menganalisis apakah Total Quality Management sebagai variabel moderating mempengaruhi hubungan antara variabel independen (Teknologi Informasi, Sistem Pengukuran Kinerja, dan Sistem Reward) dan variabel dependen (Kinerja Manajerial). Populasi dalam penelitian adalah karyawan dalam level manajerial pada PT.Pelabuhan Indonesia I (Persero) Medan yang berjumlah 56 orang. Jenis data yang digunakan dalam penelitian ini adalah data primer. Alat analisis yang digunakan dalam penelitian ini terdiri dari uji kualitas data, uji asumsi klasik dengan analisis linear berganda, uji hipotesis dan uji residual. Hasil analisis penelitian ini adalah secara simultan, teknologi informasi, sistem pengukuran kinerja dan sistem reward berpengaruh signifikan terhadap kinerja manajerial sedangkan secara parsial teknologi informasi, sistem pengukuran kinerja dan sistem reward berpengaruh signifikan terhadap kinerja manajerial. Ketika Total Quality Management digunakan sebagai variabel moderating, Total Quality Management tidak berpengaruh signifikan terhadap variabel independen dan variabel dependen. Hal ini berarti tidak memperkuat hubungan antara variabel independent dan variabel dependent.

INFORMATION TECHNOLOGY, PERFORMANCE MEASUREMENT SYSTEM, AND REWARD SYSTEM ON MANAGERIAL

PERFORMANCE WITH TOTAL QUALITY MANAGEMENT AS A MODERATING VARIABLE IN PT.PELABUHAN INDONESIA I (Persero)

MEDAN

ABSTRACT

The purpose of this study is to examine and analyze the effect of Information Technology, System Performance Measurement and Reward Systems on Managerial Performance, as well as test and analyze whether Total Quality Management as a moderating variable affecting the relationship between the independent variable (Technology Information, Systems Performance Measurement, and System reward) and the dependent variable (Managerial Performance). The population is at the managerial level employees in PT.Pelabuhan Indonesia I (Persero) Medan amounting to 56 person. Data used in this study is primary data. Analysis tools used in this study consisted of testing the validity and reliability of research instrument, the classical assumption with linear analysis. Analysis of the results of this study are information technology, systems performance measurement and reward systems simultaneously influence on managerial performance while partial information technology, systems performance measurement and reward systems have a significant effect on managerial performance. When Total Quality Management is used as a moderating variable, the variable Total Quality Management no significant effect on the independent variable and the dependent variable. This means strengthening the relationship between the independent variable and the dependent variable.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada persaingan global saat ini, orang banyak berbicara tentang “kualitas”

terutama berhubungan dengan pekerjaan yang menghasilkan produk atau jasa.

Suatu produk dibuat karena ada ya ng membutuhkan, dan kebutuhan tersebut

berkembang seiring dengan tuntutan mutu penggunanya. Pada era persaingan

pasar global dewasa ini, tuntutan konsumen atas peningkatan kualitas produk dan

jasa yang semakin tinggi. Terjadi pula peningkatan penawaran produk dan jasa

dengan harga lebih bersaing dari negara dengan biaya tenaga kerja rendah seperti

halnya negara-negara di kawasan timur.

Dalam situasi persaingan ekonomi yang demikian seperti ini, perusahaan

dituntut untuk menggunakan sistem manajemen yang baik dimana sistem

manajemen ini dapat dijadikan sebagai alat untuk meningkatkan kinerja

perusahaan melalui kinerja karyawannya. Salah satu alat manajemen kualitas yang

biasa digunakan adalah Total Quality Management. Total Quality Management

merupakan suatu teknik yang sering digunakan oleh organisasi baik yang bergerak

di bidang jasa maupun manufaktur dalam rangka membantu meningkatkan

kepuasan konsumen, kepuasan karyawan, dan produktifitas (Ibrahim, 2000) .

Persaingan yang kuat diantara jenis perusahaan yang sama, menuntut

kinerjanya masing-masing tidak hanya itu, perusahaan juga harus mampu untuk

mengatasi segala kendala yang dapat menghambat perkembangan perusahaan agar

kelangsungan hidup perusahaan dapat terjamin. Untuk mencapai visi masa depan

organisasi dan bagaimana memasukan program Total Quality Management yang tepat, mendisain proses perubahan yang komprehensif, implementasi Total Quality Management dan kaitannya dengan sistem baru, dan legalitas kelembagaan.

Hal ini sangat berpengaruh pada pelaku ekonomi termasuk pada PT.

Pelabuhan Indonesia-I Medan, sebagai salah satu BUMN yang bergerak di bidang

Pelayaran. Situasi demikian menciptakan persaingan usaha yang sangat ketat,

sehingga menuntut manajemen untuk mengelola perusahaan dan unit–unit

usahanya secara efisien melalui peningkatan kinerja, disamping peningkatan

kualitas produk dan jasa. Selain itu juga bisa melalui pengembangan pola pikir

untuk meninjau ulang semua teknologi proses dan tekhnologi produksi agar dapat

lebih ditingkatkan dari segi kualitas, inovasi, kreativitas dan produktivitas secara

konsisten agar dapat menghasilkan produk akhir yang bernilai tambah lebih tinggi

beserta jasa servis yang lebih baik yang dapat memenuhi kepuasan konsumen

serta siap bersaing merebut pangsa pasar domestik, regional dan global agar

mampu bersaing dengan produk sejenis maka kualitas produk yang tinggi sangat

diperlukan apalagi konsumen semakin selektif dan kritis dalam memilih produk

atau jasa yang akan dibelinya. Oleh karena itu produktivitas dan mutu harus

benar–benar direncanakan, dikendalikan dan ditingkatkan secara terus–menerus.

sistem pelayanan yang memberikan kemudahan dalam tukar-menukar informasi,

ketangguhan terhadap gangguan, kestabilan, loyalitas terhadap kepuasan

pelanggan dan unjuk kerja yang tinggi.

Berbagai tekanan didunia bisnis memaksa perubahan praktik bisnis itu

sendiri organisasi-organisasi harus lebih proaktif dan terus melakukan perbaikan

dalam segala hal, berbagai praktik seperti aliansi bisnis serta pengambilan

keputusan yang kreatif perusahaan harus tahu hal-hal apa saja yang dianggap

penting oleh para konsumen dan perusahaan harus berusaha untuk menghasilkan

kinerja (performance) yang sebaik mungkin. Kepuasan konsumen sangatlah penting bagi kelangsungan hidup perusahaan, jika konsumen tidak merasa puas

maka akan menimbulkan perusahaan dan akan menjadi pelanggan perusahaan

pesaing. Hal ini akan menyebabkan penurunan pendapatan dan pada gilirannya

akan menurunkan laba bahkan akan mengalami kerugian (Suwastiko, 2011).

Persaingan global menyebabkan para manajer perusahaan tidak dapat lagi

menerapkan cara–cara tradisional dalam melakukan proses perencanaan,

pengendalian aktivitas perusahaan. Manajemen dalam perusahaan dituntut untuk

selalu mempelajari teknik baru yang digunakan untuk memotivasi pegawai agar

dapat meningkatkan pelaksanaan kinerja mereka dan menciptakan lingkungan

yang harmonis anatra manusia dan pelaksanaan kinerjanya serta memaksimalkan

efektifitas setiap individu.

Salah satu pendekatan dalam menghadapi era globalisasi karena

persaingan regional dan global yang semakin ketat ini ialah dengan menerapkan

strategi mempersiapkan diri dengan mengembangkan kualitas karyawan dan

manager dengan tujuan meningkatkan kualitas proses produksi dan produktivitas

secara optimal dan berkelanjutan.

Total Quality Management merupakan suatu teknik yang sering digunakan oleh perusahaan manufaktur dalam rangka membantu meningkatkan kepuasan

konsumen, kepuasan karyawan, dan produktivitas (Sim and Killough, 1998).

Beberapa peneliti bidang akuntansi menyatakan bahwa kinerja perusahaan yang

rendah disebabkan oleh ketergantungan terhadap sistem akuntansi manajemen

perusahaan yang gagal dalam penentuan sasaran yang tepat, pengukuran kinerja

dan sistemreward.

Total Quality Management adalah sebuah pendekatan dalam menjalankan usaha yang mencoba untuk meningkatkan kemampuan daya saing organisasi

dalam perbaikan secara terus–menerus atas produk dan jasa, tenaga kerja, proses

dan lingkungannya. Oleh karena itu teknik Total Quality Management sangat perlu diterapkan dalam suatu perusahaan karena dapat memberikan beberapa

manfaat yang pada akhirnya akan meningkatkan laba perusahaan dan mampu

bersaing dengan perusahaan sejenis. Implikasi teknik Total Quality Management harus diikuti pula dengan penerapan komplemen–komplemen dari sistem

akuntansi manajemen. Adapun komplemen–komplemen tersebut adalah sistem

reward dan sistem pengukuran kinerja. Sistem pengukuran kinerja dan sistem reward merupakan alat pengendalian penting yang digunakan oleh perusahaan untuk memotivasi karyawan agar mencapai tujuan perusahaan dengan perilaku

Dengan diterapkanya sistem reward di dalam perusahaan tersebut maka kualitas kinerja dari para individu sendiri akan semakin terpacu apabila mereka

diberikan reward baik berupa fisik maupun non fisik yang layak atas hasil kinerjanya. Sehingga para manajer maupun karyawan akan lebih giat lagi dalam

melaksanakan kinerjanya.

Beberapa peneliti bidang akuntansi menyatakan bahwa kinerja perusahaan

yang rendah, disebabkan oleh ketergantungannya terhadap Sistem Akuntansi

Manajemen perusahaan tersebut yang gagal dalam penentuan sasaran-sasaran

yang tepat, pengukuran kinerja, dan sistem penghargaan (reward). Efektifitas penerapan TQM memerlukan perubahan mendasar infrastruktur organisasional,

meliputi: sistem alokasi wewenang pembuatan keputusan, sistem pengukuran

kinerja, sistem reward, dan hukuman (Mardiyah, 2005)

Begitu pula dengan pengukuran kinerja memberikan mekanisme penting

bagi karyawan untuk digunakan dalam menjelaskan tujuan dan standar - standar

kinerja dan memotivasi kinerja individu di waktu selanjutnya. Dengan adanya

sistem pengukuran kinerja, manajemen puncak memperoleh umpan balik tentang

pelaksanaan wewenang yang dilakukan oleh manajemen dibawahnya.

Komunikasi antara manajer dengan bawahan dalam hal bertukar informasi sangat

menunjang bagi organisasi untuk meningkatkan kualitas serta kinerja organisasi.

Hal ini didukung oleh Teori Motivasi yang menganggap bahwa kebutuhan orang

bergantung kepada apa yang telah mereka miliki. Dalam pengertian suatu

tersusun dalam suatu hirarki kepentingan yaitu fisiologis, keamanan, rasa

memiliki, reward dan aktualisasi diri (Handoko, 2000)

Pengukuran kinerja memberikan basis bagi keputusan–keputusan yang

mempengaruhi gaji, promosi, pemberhentian, pelatihan, transfer dan

kondisi-kondisi kepegawaian lainnya. Penerapan sistem pengukuran kinerja pada suatu

perusahaan adalah guna mengetahui karakteristik dan kualitas kinerja, serta

mengidentifikasi tindakan yang perlu dilakukan untuk melakukan perbaikan

dalam rangka peningkatan kerja. Peningkatan kinerja manajer saat ini sangat

diperlukan oleh perusahaan agar tetap bertahan menghadapi perusahaan pesaing

karena ditangan manajer puncak semua kebijakan perusahaan dijalankan mulai

dari penentuan strategi usaha, apa yang akan diproduksi dan menentukan pasar

konsumen yang akan memahami produk/jasa tersebut.

Komponen sistem akuntansi manjemen merupakan dasar yang tepat untuk

menilai kinerja manajer. Kinerja manajerial seorang manajer merupakan salah

satu faktor yang dipakai untuk meningkatkan efektifitas organisasi. Pada dasarnya

jika Total Quality Management diterapkan pada suatu perusahaan maka kinerja yang dihasilkan akan meningkat.

Tuntutan perusahaan terhadap kinerja manajerial yang baik adalah untuk

menjaga eksistensi atau kelangsungan hidup perusahaan. Oleh karena itu,

penerapan Total Quality Management dalam PT. Pelabuhan Indonesia-I Medan terhadap kinerja manajerial tersebut harus efektif sehingga kinerja yang

dihasilkannya dapat sesuai dengan yang diharapkan dan lebih maksimal, selain itu

memberikan reward. Produk yang ditawarkan juga harus mempunyai kreativitas yang tinggi, karena menurut penelitian Handoko (2000) menyebutkan bahwa

sistem pengukuran kinerja dalam suatu perusahaan harus dapat bermanfaat bagi

para pemakainya dan hasilnya dapat menyediakan umpan balik yang bisa

membantu orgnisasi dalam pengambilan keputusan yang akan berdampak pada

kinerja manajerial, semakin tinggi respon umpan balik yang dilakukan perusahaan

akan semakin baik pula kinerja suatu perusahaan tersebut.

Sementara itu penelitian yang dilakukan oleh Sim dan Killough (1998)

menyatakan bahwa kinerja yang tinggi dapat dicapai jika sistem Total Quality Management digunakan bersamaan dengan program kerja yang dipakai sebagai dasar dalam pemberian insentif atau rencana perwakilan kinerja (performance contingent incentife plants). Hal ini menunjukkan bahwa penerapan Total Quality Management secara bersamaan dengan program kinerja dapat memotivasi karyawan dalam meningkatkan kualitas kerjanya. Dengan alasan tersebut maka

diambil judul tentang ” Pengaruh Teknologi Informasi, Sistem Pengukuran kinerja dan Sistem Reward terhadap Kinerja Manajerial dengan Total Quality Manajemen sebagai variabel Moderating pada PT. (Persero) Pelabuhan Indonesia-I Medan.

1.2. Rumusan Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai

a. Apakah pengaruh teknologi informasi, sistem pengukuran kinerja, sistem

reward secara parsial dan simultan terhadap kinerja manajerial ?

b. Apakah pengaruh Moderasi Total Quality Management (TQM) terhadap hubungan antara variabel independen (Teknologi Informasi, Sistem

Pengukuran Kinerja dan sistem reward) dengan variabel dependen (Kinerja Manajerial) ?

1.3. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh teknologi informasi, sistem

pengukuran kinerja, sistem reward secara parsial dan simultan terhadap kinerja manajerial.

b. Untuk mengetahui dan menganalisis pengaruh Moderasi Total Quality Management (TQM) terhadap hubungan variabel independen (Teknologi Informasi, Sistem Pengukuran Kinerja dan sistem reward) dengan variabel dependen (Kinerja Manajerial).

1.4. Manfaat Penelitian

Penyusunan penenelitian ini diharapkan dapat memberikan manfaat antara

a. Teoritis

Memberi tambahan informasi yang bermanfaat sebagai pertimbangan

dalam meningkatkan kinerja perusahaan agar lebih produktif, efektif dan

b. Praktis

1) Hasil penelitian ini dapat dijadikan sebagai bahan informasi dan

referensi bagi penelitian berikutnya yang mengambil judul yang sama

sebagai bahan penelitian.

2) Untuk membantu para pembaca apabila kesulitan didalam

menyelesaikan suatu masalah dalam bidang akuntansi manajemen

tentunya yang berkaitan dengan Total Quality Management.

3) Memberikan tambahan ilmu dan wawasan yang luas dalam bidang

akuntansi manajemen khususnya mengenai Teknologi Informasi,

Sistem Reward, Sistem Pengukuran Kinerja, Kinerja Manajerial dan Total Quality Management,

1.5. Originalitas Penelitian

Originalitas penelitian yang dilakukan dalam penelitian ini berbentuk

replikasi dan pengembangan dari penelitian Lastanto (2010) dengan judul

“Pengaruh Total Quality Management (TQM), sistem reward dan sistem pengukuran kinerja terhadap kinerja manajerial pada PT. Garam Malang

(Persero)”. Terdapat beberapa perbedaan penelitian yang dilakukan dalam

penelitian ini dengan penelitian yang dilakukan oleh Lastanto (2010):

1 Penelitian Lastanto (2010) dilakukan pada PT. Garam Malang (Persero),

sedangkan penelitian ini dilakukan pada PT. Pelabuhan Indonesia I

2 Penelitian ini menambahkan variabel Teknologi Informasi sebagai variabel

Independen. Alasan penambahan variabel ini untuk mengetahui variabel

bebas lainnya yang mempengaruhi kinerja manajerial.

3 Pada penelitian ini variabel Total Quality Management (TQM) digunakan sebagai variabel moderating untuk mengetahui dan menganalisis apakah

Total Quality Management (TQM) dapat menjadi variabel moderating yang mempengaruhi hubungan antara variabel independen dan variabel dependen,

yang diharapkan dengan adanya Total Quality Management yang menekankan tentang sumber daya manusia dapat meningkatkan efektifitas

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teknologi Informasi

Teknologi Informasi dilihat dari kata penyusunnya adalah teknologi dan

informasi. Kata teknologi bermakna pengembangan dan penerapan berbagai

peralatan atau sistem untuk menyelesaikan persoalan-persoalan yang dihadapi

oleh manusia dalam kehidupan sehari-hari, kata teknologi berdekatan artinya

dengan istilah tata cara. Menurut Azmi (2009), “informasi adalah data yang

diproses kedalam bentuk yang lebih berarti bagi penerima dan berguna dalam

pengambilan keputusan, sekarang atau untuk masa yang akan datang”.

Untuk lebih jelasnya berikut ini penulis kemukakan beberapa defenisi

mengenai teknologi informasi. Menurut McKeown yang dikutip oleh Suyanto

(2005), “teknologi informasi merujuk pada seluruh bentuk teknologi yang

digunakan untuk menciptakan, menyimpan, mengubah dan menggunakan

informasi dalam segala bentuknya”.

Pendapat yang sama juga dikemukakan oleh Williams dan saywer yang

dikutip oleh Seesar (2010), bahwa “teknologi informasi merupakan sebuah bentuk

umum yang menggambarkan setiap teknologi yang membantu menghasilkan,

memanipulasi, menyimpan, mengkomunikasikan dan atau menyampaikan

Sedangkan menurut Ningrum (2012), “teknologi informasi adalah hasil

rekayasa manusia terhadap proses penyampaian informasi dari pengirim ke

penerima sehingga pengiriman informasi akan lebih cepat, lebih luas sebarannya,

dan lebih lama penyimpanannya”. Selain pendapat di atas, Information Technology Association of America (ITAA) yang dikutip oleh Sutarman (2009) menyatakan bahwa, “teknologi informasi adalah suatu studi, perancangan,

pengembangan, implementasi, dukungan atau manajemen sistem informasi berbasis komputer, khususnya aplikasi perangkat lunak dan perangkat keras

komputer”.

Dari uraian di atas dapat dinyatakan bahwa teknologi informasi adalah

suatu kombinasi antara teknologi komputer dan teknologi komunikasi yang

digunakan untuk mengolah data, termasuk memproses, mendapatkan, menyusun,

menyimpan, memanipulasi data dengan mendalam berbagai cara untuk

menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat

dan tepat waktu, yang digunakan untuk keperluan pribadi, bisnis, dan

pemerintahan dan merupakan informasi yang strategis untuk pengambilan

keputusan.

Teknologi informasi dewasa ini menjadi hal yang sangat penting karena

sudah banyak organisasi yang menerapkan teknologi informasi untuk mendukung

kegiatan organisasi. Penerapan teknologi informasi pada tiap perusahaan atau

organisasi tentunya memiliki tujuan yang berbeda karena penerapan TI pada suatu

organisasi adalah untuk mendukung kepentingan usahanya. Adapun yang menjadi

memecahkan masalah, membuka kreativitas, dan meningkatkan efektivitas dan

efesiensi dalam melakukan pekerjaan”.

Dari uraian di atas, dapat diketahui bahwa teknologi informasi memiliki

tujuan dan fungsi yang berbeda bagi suatu perusahaan dan itu semua tergantung

pada bidang usaha masing-masing perusahaan. Komponen teknologi informasi

merupakan sub sistem yang terbentuk sehubungan dengan penggunaan teknologi

informasi.

Peranan teknologi informasi bagi perusahaan sangatlah penting. Teknologi

informasi berperan penting untuk meningkatkan kualitas informasi dan juga

sebagai alat bantu maupun strategi yang tangguh untuk mengintegrasikan dan

mengolah data dengan cepat dan akurat serta untuk penciptaan produk layanan

baru sebagai daya saing untuk menghadapi kompetisi. Selain itu teknologi

informasi juga berperan penting bagi perusahaan untuk mengefisiensi waktu dan

biaya yang secara jangka panjang akan memberikan keuntungan ekonomis yang

sangat tinggi.

Penerapan teknologi informasi pada tiap perusahaan atau organisasi

tentunya memiliki tujuan yang berbeda karena penerapan Teknologi Informasi

pada suatu organisasi adalah untuk mendukung kepentingan usahanya. Apalagi

dengan kondisi saat ini, dengan persaingan dan fluktuasi dunia bisnis yang tinggi

Peran teknologi informasi bagi suatu perusahaan dapat dilihat dengan

menggunakan kategori yang dikutip oleh Mulyadi (2001), ada 5 peranan mendasar

teknologi informasi di suatu perusahaan, yaitu:

1. Fungsi Operasional akan membuat struktur organisasi menjadi lebih

ramping telah diambil alih fungsinya oleh teknologi informasi.

2. Fungsi Monitoring and Control mengandung arti bahwa keberadaan teknologi informasi akan menjadi bagian yang tidak terpisahkan dengan

aktivitas di level manajerial di dalam setiap fungsi manajer, sehingga

struktur organisasi unit terkait dengannya harus dapat memiliki span of control atau peer relationship yang memungkinkan terjadinya interaksi efektif dengan para manajer di perusahaan terkait.

3. Fungsi Planning and Decision mengangkat teknologi informasi ke tataran peran yang lebih strategis lagi karena keberadaannya sebagai enabler dari rencana bisnis perusahaan dan merupakan sebuah knowledge generator bagi para pimpinan perusahaan yang dihadapkan pada realitas untuk

mengambil sejumlah keputusan penting sehari-harinya.

4. Fungsi Communication secara prinsip termasuk ke dalam firm infrastructure dalam era organisasi modern dimana teknologi informasi ditempatkan posisinya sebagai sarana atau media individu perusahaan

dalam berkomunikasi, berkolaborasi, berkooperasi, dan berinteraksi.

5. Fungsi Interorganisational merupakan sebuah peranan yang cukup unik

karena dipicu oleh semangat globalisasi yang memaksa perusahaan untuk

perusahaan lain. Konsep kemitraan strategis atau partnerships berbasis

teknologi informasi.

2.1.2. Sistem Pengukuran Kinerja

Pengukuran Kinerja adalah penentuan secara periodik efektifitas

operasional suatu organisasi dan personilnya, berdasarkan sasaran, standar dan

kriteria yang ditetapkan sebelumnya (Mulyadi dan Setyawan, 2001). Sedangkan

menurut Handoko (2000) Sistem Pengukuran Kinerja merupakan proses dimana

organisasi–organisasi menilai kinerja karyawan untuk memperbaiki pengambilan

keputusan dalam perusahaan.

Dari definisi diatas dapat diambil suatu kesimpulan bahwa Sistem

Pengukuran Kinerja merupakan mekanisme perbaikan secara periodik terhadap

keefektifan tenaga kerja dalam melaksanakan kegiatan operasional perusahaan

berdasarkan standar yang telah ditetapkan terlebih dahulu agar berhasil dalam

menetapkan stategi perusahaan dan memperbaiki dalam pengambilan keputusan.

Adapun parameternya adalah kemudahan akses, penggunaan Teknologi

Informasi, ketersediaan bahan ajar, pemerataan ketersediaan, pengawasan,

peraturan.

Pengukuran kinerja merupakan suatu proses yang harus dilakukan dalam

upaya pengendalian tenaga kerja. Pengukuran tersebut dimaksudkan untuk

memperoleh informasi yang akurat dan valid tentang perilaku dan kinerja anggota

dalam organisasi.

Adapun tujuan pengukuran kinerja menurut Mulyadi dan Setyawan

a. Memotivasi personil yang lalai mencapai sasaran organisasi dan lalai

mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diinginkan oleh organisasi.

b. Untuk menekan perilaku yang tidak semestinya dan untuk merangsang

serta menegakkan perilaku yang semestinya diinginkan, melalui umpan

balik hasil kinerja pada waktunya serta reward.

Adapun manfaat Penilaian kinerja organisasi menurut Mulyadi dan

Setyawan (2001) adalah:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian

personil secara optimal.

b. Membantu pengambilan keputusan yang berkaitan dengan reward personil, seperti promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan personil dan untuk

menydiakan kriteria seleksi dan evaluasi.

2.1.3 Sistem Reward

Reward adalah segala bentuk pengembalian baik finansial maupun non finansial yang diterima karyawan karena jasa yang disumbangkan ke perusahaan.

Kompensasi dalam bentuk finansial dapat berupa gaji, upah, bonus, komisi,

tunjangan, libur atau cuti tetapi tetap dibayar dan sebagainya. Sedangkan dalam

bentuk non finansial dapat berupa seperti tugas yang menarik, tantangan tugas,

tanggung jawab tugas, peluang, pengakuan, pencapaian tujuan serta lingkungan

Menurut Schuler & Fluber (1993) seperti yang dikutip oleh Kurnianingsih

dan Indriantoro (2001), kompensasi merupakan salah satu strategi manajemen

sumber daya manusia untuk menciptakan keselarasan kerja antar staf dengan

pimpinan perusahaan dalam mencapai tujuan dan sasaran yang sudah ditetapkan.

Oleh karena itu program kompensasi sangat penting untuk mendapatkan perhatian

Sungguh-sungguh karena kompensasi dapat meningkatkan maupun menurunkan

prestasi kerja, kepuasan kerja, maupun motivasi karyawan.

Menurut Mulyadi dan Setyawan (2001) Reward menghasilkan dua macam manfaat, antara lain :

a. Memberikan Informasi

Reward dapat menarik perhatian personil dan memberi informasi atau menginggatkan mereka tentang pentingnya sesuatu yang diberi reward dibandingkan dengan hal yang lain.

b. Memberikan motivasi

Reward akan meningkatkan motivasi personil terhadap ukuran kinerja, sehingga membantu personil dalam memutuskan bagaimana mereka

mengalokasikan waktu dan usaha mereka.

Berdasarkan pengelompokkannya,menurut Mulyadi dan Setyawan (2001) reward dapat digolongkan kedalam dua kelompok (2001) yaitu :

a. Reward Intrinsik

Adalah reward yang berupa rasa puas diri yang diperoreh seseorang yang telah berhasil menyelesaikan pekerjaannnya dengan baik dan telah mencapai

menggunakan berbagai teknik seperti penambahan tanggung jawab, partisipasi

dalam pengambilan keputusan dan usaha lain yang meningkatkan harga diri

seseorang yang mendorong orang untuk menjadi baik.

b. Reward Ekstrinsik

Merupakan kompensasi yang diberikan kepada personil, terdiri dari :

1) Kompensasi langsung adalah pembayaran langsung berupa gaji atau upah

pokok, honorarium lembur dan hari libur, pembagian laba, pembagian

saham dan berbagai bonus lain yang didasarkan atas kinerja personil.

2) Kompensasi tidak langsung adalah semua pembayaran untuk kesejahteraan

personil seperti asuransi kecelakaan, asuransi hari tua, honorarium liburan,

tunjangan masa sakit.

3) Kompensasi non moneter. Berupa sesuatu yang secara ekstra diberikan

secara ekstra oleh perusahaan kepada personilnya. Distribusi reward ekstrinsik baik yang langsung, tidak langsung maupun non moneter

memerlukan data hasil penilaian kinerja personil agar reward tersebut adil oleh personil yang menerima pengahargaan.

2.1.4. Total Quality Management

Pengertian kualitas menurut Goetsch & Dafis seperti yang dikutip oleh

Nasution (2001) adalah suatu kondisi dinamis yang berhubungan dengan produk,

jasa dan manusia, proses dan lingkungan yang memenuhi atau melebihi harapan

pelanggan. Kualitas merupakan kunci dalam memenangkan persaingan. Dasar

menghasilkan kualitas yang terbaik, untuk itu diperlukan upaya perbaikan

berkesinambungan terhadap kemampuan manusia, proses dan lingkungan. Maka

cara terbaik agar dapat memperbaiki kemampuan komponen–komponen tersebut

adalah menerapkan Total Quality Management.

Menurut Nasution (2001) Total Quality Management merupakan suatu pendekatan dalam menjalankan usaha yang mencoba memaksimumkan daya saing

organisasi melalui perbaikan terus–menerus atas produk, jasa, manusia, proses

dan lingkungannya.

Total Quality Management merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas kelas dunia. Untuk itu diperlukan

perubahan besar dalam budaya dan sistem nilai suatu organisasi. Seperti yang

dikutip oleh Husein (2004) ada 4 prinsip utama dalam TQM yaitu sebagai berikut: a) Kepuasan pelanggan

Total Quality Management merupakan konsep mengenai kualitas dan pelanggan diperluas. Kualitas tidak hanya bermakna kesesuaian dengan

spesifikasi- spesifikasi tertentu, tetapi ditentukan oleh pelanggan.

b) Respek terhadap setiap orang

Karyawan merupakan sumber daya organisasi yang paling bernilai. Maka dari

itu setiap orang dalam suatu organisasi diperlakukan dengan baik dan

diberikan kesempatan untuk terlibat dan berpartisipasi langsung dalam tim

c) Manajemen berdasar fakta

Maksudnya bahwa setiap keputusan didasarkan pada data bukan sekedar

perasaan (feeling).

d) Perbaikan berkesinambungan

Agar dapat sukses, setiap perusahaan agar dapat melakukan proses sistematika

dalam melaksanakan perbaikan secara berkesinambungan.

Perusahaan yang menerapkan teknik Total Quality Management akan memperoleh beberapa manfaat utama yang pada akhirnya akan meningkatkan laba

serta daya saing perusahaan yang bersangkutan antara lain:

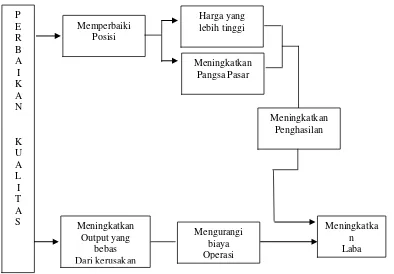

1. Rute pertama

Perusahaan dapat memperbaiki posisi persaingannya sehingga pangsa

pasarnya semakin besar dan harga jualnya dapat lebih tinggi. Kedua hal ini

mengarah pada meningkatnya pengahasilan sehinagga laba yang diperoleh

juga semakin besar.

2. Rute kedua

Perusahaan dapat meningkatkan output yang bebas dari kerusakan melalui

upaya perbaikan kualitas. Hal ini menyebabkan biaya operasi perusahaan

Gambar 2.1.Manfaat Total Quality Management

Sumber : Tjiptono dan Diana, Total Quality Management (2001:10).

2.1. 5. Kinerja Manajerial

Kinerja Manajerial adalah kinerja para individu (manajer) dalam kegiatan

manajerial (Kurnianingsih, 2001). Kegiatan personal dari kinerja manajerial

meliputi delapan dimensi, yaitu:

a) Evaluasi

Menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan,

penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan,

pemeriksaan produk.

b) Investigasi

Mengumpulkan dan menyampaikan informasi untuk catatan laporan dan

c) Negosiasi

Pembelian, penjualan atau melakukan kontrak untuk produk, menghubungi

pemasok, tawar-menawar dengan mewakili penjual, tawar menawar secara

kelompok.

d) Perencanaan

Menentukan tujuan kebijakan dan tindakan pelaksanaan penjadwalan kerja,

penganggaran, merancang prosedur dan pemograman.

e) Pengkoordinasian

Tukar menukar informasi dengan orang lain dibagian organisasi yang lain

untuk mengkaitkan dan menyesuaikan program, memberitahu bagian lain,

hubungan dengan manajer lain.

f) Pengawasan (Supervisi)

Mengarahkan, memimpin dan mengembangkan bawahan anda, membimbing,

melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas

pekerjaan dan menangani bawahan.

g) Pengaturan staff ( Staffing)

Mempertahankan angkatan kerja dibagian anda, merekrut, mewawancarai, dan

memelih pegawai baru, mnempatkan, mempromosikan dan mutasi pegawai.

h) Perwakilan ( Representatif)

Menghadiri pertemuan dengan perusahaan lain, pertemuan perkumpulan

bisnis, pidato untuk acara kemasyarakatan, mempromosikan tujuan umum

Pekerjaan seorang manajer harus selalu berdasarkan tugas yang diperlukan

untuk mencapai sasaran perusahaan. Pekerjaan itu harus tampak nyata. Pekerjaan

yang memberikan sumbangan yang kelihatan jika mungkin dapat ditukar demi

keberhasilan perusahaan. Menurut Mulyadi (2001) Kinerja adalah hasil kerja

secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Terdapat faktor – faktor yang mempengaruhi pencapaian kinerja sehingga

mempermudah pelaksanaan penilaian. Hal ini sesuai dengan pendapat

Mangkunegara (2001) yaitu: Pengetahuan akan pekerjaan, Keandalan, Kerjasama,

Kemampuan beradaptasi, Pelayanan, Pemeliharaan.

2.2. Review Penelitian Terdahulu ( Teoritical Mapping)

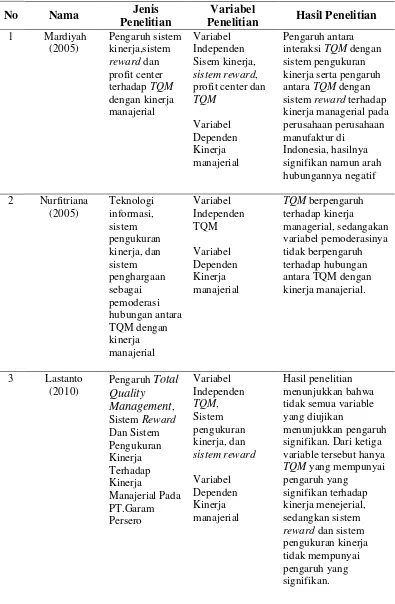

Mardiyah (2005), Penelitian menggunakan topik pengaruh system

pengukuran kinerja, sistem reward dan profit center terhadap Total Quality Management terhadap kinerja manajerial. Objek penelitian lebih difokuskan pada manager tingkat menengah dan manager pemasaran pada perusahaan perusahaan

manufaktur di Indonesia. Hasil dari penelitian ini menunjukkan bahwa hipotesis

pertama dan kedua yaitu pengaruh antara interaksi Total Quality Management dengan sistem pengukuran kinerja serta pengaruh antara Total Quality Management dengan sistem reward terhadap kinerja managerial pada perusahaan perusahaan manufaktur di Indonesia, hasilnya signifikan namun arah hubungan-

nya negatif. Sedangkan hipotesis ketiga menunjukkan tidak adanya pengaruh

Nurfitriana, dkk (2005) Penelitian ini menggunakan topik tentang

teknologi informasi, sistem pengukuran kinerja dan sistem penghargaan sebagai

pemoderasi hubungan antara Total Quality Management dengan kinerja manajerial. Hasil penelitian yang diperoleh adalah Total Quality Management berpengaruh terhadap kinerja manajerial, teknologi informasi sebagai variabel

pemoderasi tidak berpengaruh terhadap Total Quality Management dengan kinerja manajerial, sistem pengukuran kinerja sebagai variabel pemoderasi tidak

berpengaruh terhadap Total Quality Management dengan kinerja manajerial dan sistem penghargaan tidak berpengaruh terhadap hubungan Total Quality Management dengan kinerja manajerial pada perusahaan-perusahaan yang terdaftar di BEJ.

Lastanto (2010), Pengaruh Total Quality Management, Sistem Reward Dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial Pada PT. Garam

Malang (Persero). Hasil penelitian menunjukkan bahwa tidak semua variabel yang

diujikan menunjukkan pengaruh signifikan. Dari ketiga variabel tersebut hanya

Total Quality Management yang mempunyai pengaruh yang signifikan terhadap kinerja menejerial, sedangkan sistem reward dan sistem pengukuran kinerja tidak mempunyai pengaruh yang signifikan terhadap kinerja manajerial. Walaupun

variabel tersebut diinteraksikan (Total Quality Management dengan sistem reward maupun Total Quality Management dengan sistem pengukuran kinerja ) tidak mempunyai pengaruh yang signifikan. Jadi berdasarkan teknik analisis data yang

telah dilakukan dalam penelitian ini, hanya ada satu variabel yang berpengaruh

Suwastiko (2011) pengaruh Total Quality Management Terhadap Kinerja Manajerial Dengan Sistem Pengukuran Kinerja Dan Sistem Reward Sebagai Variabel Moderating Pada Rumah Sakit Haji Di Surabaya. Hasil penelitian adalah

variabel Total Quality Management, Sistem Pengukuran Kinerja, dan Sistem Reward secara simultan atau bersama-sama berpengaruh terhadap kinerja manajerial pada rumah sakit umum haji Surabaya, bahwa sistem pengukuran

kinerja memperkuat hubungan moderating terhadap hubungan antar Total Quality Management dan kinerja manajerial pada rumah sakit umum haji Surabaya, dan bahwa sistem reward memperkuat hubungan moderating terhadap hubungan antar Total Quality Management dan kinerja manajerial pada rumah sakit umum haji Surabaya.

Beberapa penelitian di atas akan dijadikan sebagai pedoman dalam

melakukan penelitian mengenai Pengaruh Teknologi Informasi, Sistem

Tabel 2.1. Review Penelitian Terdahulu

No Nama Jenis

Penelitian

Variabel

Penelitian Hasil Penelitian 1 Mardiyah interaksi TQM dengan sistem pengukuran kinerja serta pengaruh antara TQM dengan sistem reward terhadap kinerja managerial pada TQM yang mempunyai pengaruh yang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

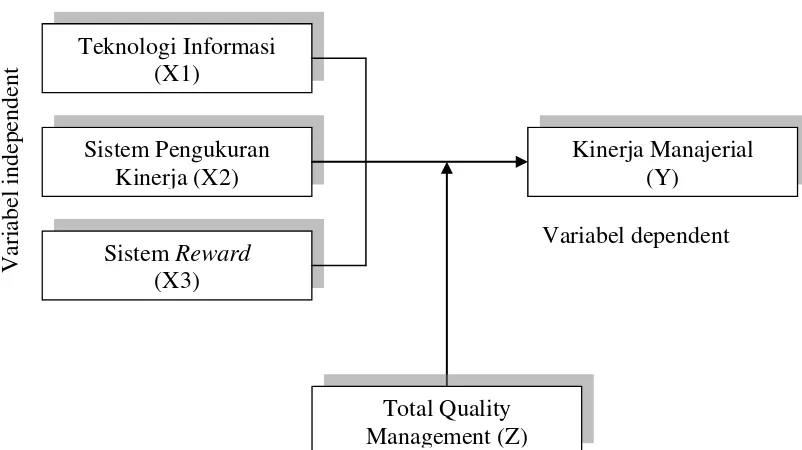

3.1. Kerangka Konseptual

Berdasarkan judul penelitian dan masalah yang telah diuraikan

sebelumnya, maka kerangka konsep dari penelitian ini digambarkan sebagai

berikut :

Gambar 3.1. Hubungan interkasi antara sistem pengukuran kinerja dengan Total Quality Management.

Hubungan Teknologi informasi dengan Kinerja manajerial. Teknologi

merupakan sistem informasi berbasis perangkat memainkan peranan penting dan makin luas dalam bisnis teknologi informasi dapat membantu segala jenis bisnis

meningkatkan efisiensi dan efektivitas proses bisnis mereka, serta manajer dapat

mengambil keputusan dan kerjasama kelompok sehingga dapat memperkuat

Hubungan sistem pengukuran kinerja terhadap kinerja manajerial. Dalam

jurnalnya, Kurnianingsih (2000) menyebutkan, beberapa penelitian bidang

akuntansi menyatakan bahwa kinerja perusahaan yang rendah, disebabkan oleh

ketergantungannya terhadap sistem akutansi manajemen perusahaan tersebut yang

gagal dalam menentukan sasaran-sasaran yang tepat, pengukuran-pengukuran

kinerja dan sistem reward. Para manajer akan lebih termotivasi untuk meningkatkan kinerja manajerial mereka, jika mereka menerima pengukuran

kinerja yang tinggi dalam bentuk informasi yang diperlukan, yang memberikan

umpan balik untuk perbaikan dan pembelajaran.

Desain sistem penghargaan yang diberikan manajer yang kemungkinan

memberikan rasa adil dan kepuasan atau pemberian kompensasi yang lebih baik

kepada para manajer akan memotivasi mereka dalam meningkatkan kinerjanya.

Penghargaan yang diberikan oleh perusahaan sangat mempengaruhi produktivitas dan

tendensi para karyawan untuk tetap bersama organisasi atau mencari pekerjaan

lainnya. Menurut Dwi (2003) semakin besar perhatian perusahaan terhadap

kebutuhan karyawannya maka perusahaan tersebut akan mendapat timbal balik yang

sesuai, yaitu maksimalisasi dalam produktivitas kerja. Pemberian kompensasi yang

tepat dapat memberikan motivasi dan kepuasan karyawan, serta dengan pengukuran

kinerja dapat meningkatkan kinerja perusahaan (Tjipto, 2001).

Hubungan Total Quality Management sebagai pemoderasi terhadap teknologi informasi, sistem pengukuran kinerja, dan sistem reward terhadap kinerja manajerial. Kinerja manajerial yang diperoleh manajer merupakan salah

satu faktor yang dapat dipakai untuk meningkatkan efektifitas organisasi. Dalam

manajemen secara interaktif mempengaruhi kinerja perusahaan menjadi salah satu

topik yang menarik, karena Total Quality Management merupakan suatu teknik yang sering digunakan oleh perusahaan dalam rangka meningkatkan kinerjanya

(Kurnianingsih, 2001).

Penerapan Total Quality Management lebih menekankan pada keterlibatan karyawan, dengan demikian mendesain sistem kompensasi yang diperlukan dan

pengukuran kinerja sesuai dengan praktik penerapan Total Quality Management adalah konsisten dengan luasnya seperangkat literatur strategi kompensasi. Jadi

dapat ditarik kesimpulan bahwa kepuasan karyawan harus menjadi perhatian

utama dari setiap perusahaan, karena kepuasan karyawan merupakan asset

perusahaan dan karyawan merupakan sumber daya insani perusahaan yang sangat

bernilai, serta dapat membantu perusahaaan dalam mencapai tujuan-tujuan

kemampuan menghasilkan laba (profitability). Dan pemberian kompensasi yang tepat dapat memberikan motivasi dan kepuasan karyawan, serta dengan

pengukuran kinerja dapat meningkatkan kinerja perusahaan.

3.2. Hipotesis

H1 : Teknologi Informasi, Sistem pengukuran Kinerja, dan Sistem reward berpengaruh terhadap kinerja manajerial

H2 : Total Quality Management sebagai variabel moderating mempengaruhi hubungan antara variabel independen (Teknologi Informasi, Sistem

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian.

Penelitian ini menurut tujuan penelitiannya termasuk dalam penelitian

deskriptif yaitu menjelaskan aspek-aspek yang relevan dengan penelitian yaitu

untuk mengetahui pengaruh teknologi informasi, sistem pengukuran kinerja dan

sistem reward terhadap kinerja manajerial dengan Total Quality Management sebagai variabel moderating. Menurut jenis datanya penelitian ini termasuk dalam

jenis penelitian opini yag bertujuan untuk menyelidiki pandangan, persepsi, atau

penilaian responden terhadap masalah tertentu yang berupa tanggapan responden

terhadap diri atau kondisi lingkungan dan perubahannya, dan berdasarkan

permasalahan yang diangkat, penelitian ini menggunakan penelitian yang bersifat

kausal, yaitu menerangkan pengaruh variabel satu dengan variabel lainnya

(Kuncoro, 2003).

4.2. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di PT. (Persero) Pelabuhan Indonesia-I

Medan yang beralamat di Jalan Krakatau Ujung Medan, waktu penelitian akan

direncanakan dari bulan September 2012 sampai dengan selesai.

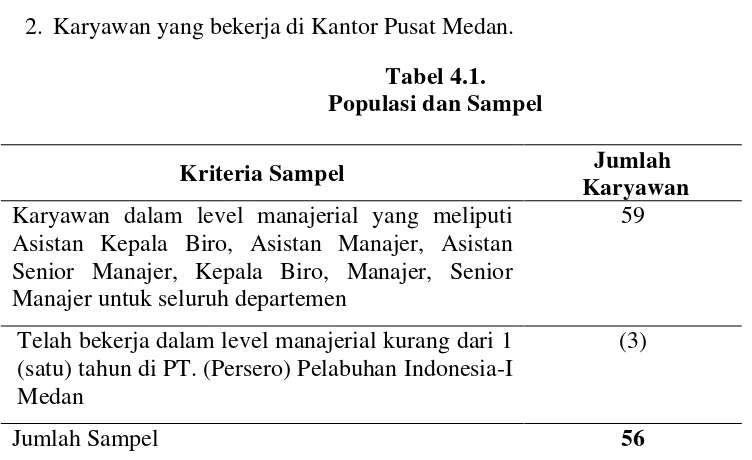

4.3. Populasi dan Sampel

Senior Manajer, Kepala Biro, Manajer, Senior Manajer untuk seluruh departemen. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang di tentukan. Data sampel yang diambil menggunakan metode Purposive Sampling dengan kriteria sebagai berikut :

1. Telah bekerja dalam level manajerial minimal 1 (satu) tahun di PT. Pelabuhan Indonesia-I (Persero) Medan

2. Karyawan yang bekerja di Kantor Pusat Medan. Tabel 4.1. Populasi dan Sampel

Kriteria Sampel Jumlah

Karyawan Karyawan dalam level manajerial yang meliputi

Asistan Kepala Biro, Asistan Manajer, Asistan Senior Manajer, Kepala Biro, Manajer, Senior Manajer untuk seluruh departemen

59

Telah bekerja dalam level manajerial kurang dari 1 (satu) tahun di PT. (Persero) Pelabuhan Indonesia-I Medan

(3)

Jumlah Sampel 56

Dari 59 Karyawan dalam level manajerial yang meliputi Asistan

Kepala Biro, Asistan Manajer, Asistan Senior Manajer, Kepala Biro, Manajer,

Senior Manajer untuk seluruh departemen yang dijadikan populasi (Tabel 4.1),

karyawan yang memenuhi kriteria sampel adalah sebanyak 56 orang. Namun,

sesuai dengan kriteria yang telah ditetapkan, ada 3 orang yang tidak memenuhi

kriteria yakni bekerja dalam level manajerial tersebut kurang dari 1 (satu)

4.4. Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh peneliti dengan cara

menyebarkan angket/kuisioner kepada responden yang nantinya akan diberi nilai

atau scoring. Kuisioner tersebut dibagikan kepada pihak yang berkepentingan

yang secara langsung berhubungan dengan masalah yang diteliti dengan batas

waktu yang telah ditetapkan oleh peneliti. Jenis kuisioner yang digunakan adalah

kuisioner langsung, yaitu daftar pertanyaan dikirim atau diserahkan langsung

kepada orang yang dimintai pendapat, keyakinan atau diminta menceritakan

tentang dirinya sendiri.

Kuisioner ini merupakan replikasi dari peneliti terdahulu yaitu Lastanto

(2010) untuk variabel Sistem Pengukuran Kinerja, Sistem Reward, Kinerja Manajerial dan Total Quality Management. Pengukuran variabel ini dilakukan dengan menggunakan skala likert, yaitu 1 sampai 5. Semakin besar nilai skor

untuk instrument yang dijawab maka akan menunjukkan tingginya penerapan

variabel tersebut dalam perusahaan. Kuisioner penelitian diantar langsung ke PT.

Pelabuhan Indonesia-I Medan yang menjadi objek penelitian.

4.5 Definisi Operasional Variabel. 4.5.1. Klasifikasi Variabel

Berdasarkan perumusan masalah, uraian teoritis dan hipotesis, maka

variabel dalam penelitian ini dapat diklasifikasikan sebagai berikut :

a. Variabel independen dalam penelitian adalah teknologi informasi, sistem

Dengan demikian definisi operasional seluruh variabel adalah sebagai

berikut:

4.5.2. Variabel Penelitian.

Untuk memudahkan pelaksanaan penelitian, maka diperlukan defenisi dan

pengukuran variabel yang akan diteliti sebagai dasar dalam penyusunan kuesioner

penelitian yaitu :

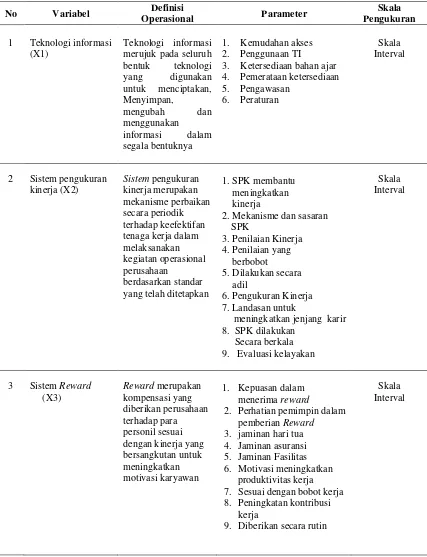

1. Teknologi Informasi (X1)

Menurut McKeown yang dikutip oleh Suyanto (2005), “teknologi

informasi merujuk pada seluruh bentuk teknologi yang digunakan untuk

menciptakan, menyimpan, mengubah dan menggunakan informasi dalam segala

bentuknya”. Adapun parameter Teknologi informasi meliputi Kemudahan akses,

Penggunaan Teknologi Informasi yang optimal, Ketersediaan bahan ajar,

Pemerataan ketersediaan, Pengawasan, dan Peraturan.

2. Sistem Pengukuran Kinerja (X2)

Sistem Pengukuran Kinerja merupakan mekanisme perbaikan secara

periodik terhadap keefektifan tenaga kerja dalam melaksanakan kegiatan

operasional perusahaan berdasarkan standar yang telah ditetapkan. Sistem

pengukuran kinerja diukur menggunakan parameter yaitu membantu

meningkatkan kinerja, Mekanisme dan sasaran, Penilaian Kinerja, Penilaian yang

berbobot, Dilakukan secara adil, Pengukuran Kinerja, Landasan untuk

meningkatkan jejnjang karir, SPK dilakukan Secara berkala dan Evaluasi

3. Sistem Reward (X3)

Sistem Reward adalah suatu sistem atau program yang diberikan management bagi karyawan atau manajer sebagai upaya lebih meningkatkan kinerjanya. Sistem reward diukur dengan delapan parameter yaitu Kepuasan dalam menerima reward, Perhatian pemimpin dalam pemberian Reward, Reward sebagai jaminan hari tua, Reward dalam bentuk jaminan ansuransi jiwa, Jaminan Fasilitas, Motivasi meningkatkan produktivitas kerja, Sesuai dengan bobot kerja,

Peningkatan kontribusi kerja dan Diberikan secara rutin.

4. Kinerja Manajerial (Y)

Penilaian responden mengenai kinerja manajerial merupakan pernyataan

para manajer terkait perwujudan secara nyata dari hasil karya yang dicapai oleh

para manajer perusahaan. Adapun parameter Kinerja manajerial meliputi

Ketepatan waktu, Kualitas, Pengetahuan terhadap pekerjaan, Kreatifitas,

Kerjasama tim, Inisiatif manajer dan Fleksibilitas

5. Total Quality Management (Z)

Total Quality Management adalah pengelolaan suatu sistem organisasi dengan komitmen penuh terhadap peningkatan yang tiada henti serta berusaha

secara total untuk memenuhi kebutuhan konsumen. Total Quality Management diukur dengan parameter yaitu Fokus pada pelanggan, Kualitas pelayanan

terhadap komitmen jangka panjang, Peningkatan laba, Komunikasi, Penelitian dan

pengembangan, Peningkatan kualitas pelayanan, Tanggungjawab terhadap

Adapun tabel definisi operasional dan pengukuran variabel adalah sebagai

berikut:

Tabel 4.2. Definisi Operasional dan Pengukuran variabel

No Variabel Definisi

Operasional Parameter

Skala Pengukuran

1 Teknologi informasi (X1)

3. Ketersediaan bahan ajar 4. Pemerataan ketersediaan 5. Pengawasan

6. Peraturan

Skala Interval

2 Sistem pengukuran kinerja (X2)

2. Mekanisme dan sasaran SPK

3. Penilaian Kinerja 4. Penilaian yang berbobot

5. Dilakukan secara adil

6. Pengukuran Kinerja 7. Landasan untuk

meningkatkan jenjang karir 8. SPK dilakukan

Secara berkala 9. Evaluasi kelayakan

Skala

2. Perhatian pemimpin dalam pemberian Reward 3. jaminan hari tua 4. Jaminan asuransi 5. Jaminan Fasilitas 6. Motivasi meningkatkan

produktivitas kerja 7. Sesuai dengan bobot kerja 8. Peningkatan kontribusi

kerja

9. Diberikan secara rutin

4 Kinerja Manajerial nyata dari hasil karya yang dicapai oleh

1. Fokus pada pelanggan 2. Kualitas pelayanan

Data dianalisis dengan menggunakan metode analisa regresi linier

berganda, yang digunakan untuk menganalisa variabel penelitian.

a. Persamaan Regresi Linear Berganda

Y = b0 + b1 TI + b2 SPK + b3 SR+

: Nilai intersep (konstanta)

b. Persamaan Regresi Linear Dengan Variabel Moderating ( Uji Residual )

: Koefisien regresi dari masing-masing variabel independen

4

TQM : Total Quality Management

: Koefisien regresi dari variabel moderating

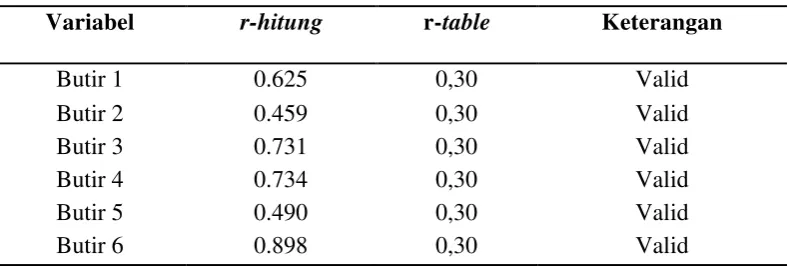

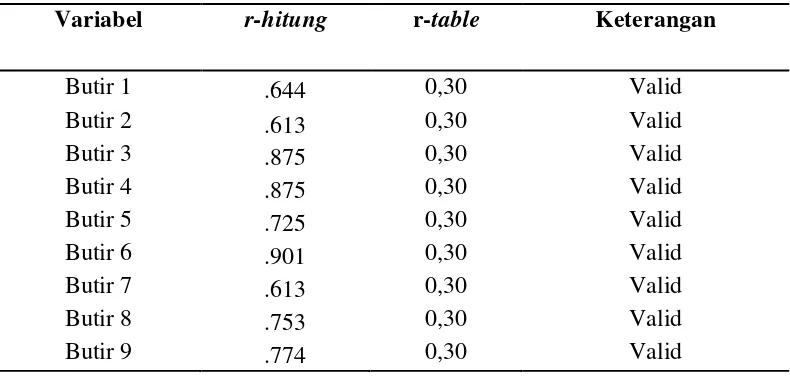

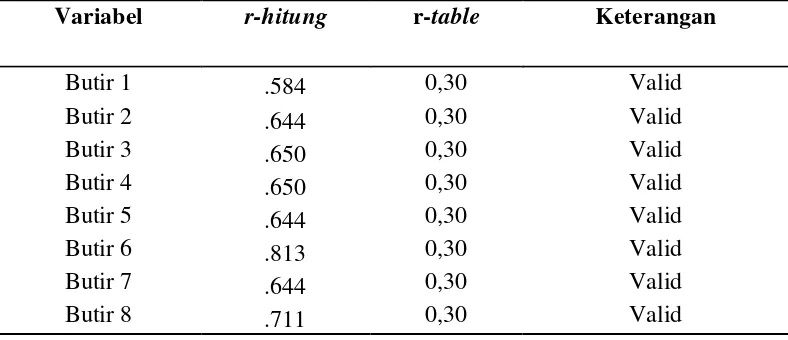

4.6. 1. Uji Kualitas Data a. Uji Validitas.

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut

(Ghozali, 2005).

Penentuan Valid tidaknya pertanyaan-pertanyaan kuisioner ditentukan

melalui besarnya koefisien korelasi, yaitu : jika r hitung positif dan r hitung > r tabel, maka skor butir pertanyaan-pertanyaan valid, dan sebaliknya jika r hitung negatif dan r hitung < r tabel, maka skor butir pertanyaan-pertanyaan tidak valid (Ghozali, 2005)

b. Uji Reabilitas

Data yang diperoleh harus menunjukkan hasil yang stabil dan konsisten

konsistensi dari data dilakukan dengan uji reliabilitas atas konsistensi internal

(Sugiyono, 2005). Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Pengujian dilakukan dengan cara mencoba instrumen sekali saja, kemudian data

yang diperoleh dianalisis dengan teknik Cronbach Alpha > 0,60 (Ghozali, 2005). Pengujian reliabilitas kuesioner dalam penelitian ini menggunakan

pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji statistik

Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60.

4.6.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil

estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala

heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Model

regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi

persyaratan BLUE (best linear unbiased estimator) yakni tidak terdapat heteroskedastistas, tidak terdapat multikolinearitas, dan tidak terdapat

autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga

dapat menyebabkan biasnya standar error. Jika terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga

tingkat signifikansi koefisien regresi menjadi rendah. Oleh karena itu, uji asumsi

4.6.2.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

2005). Data yang baik dan layak digunakan dalam penelitian adalah data yang

memiliki distribusi normal. Untuk menguji apakah distribusi normal atau tidak

dapat dilihat melalui normal probability plot dengan membandingkan distribusi kumulatif dan distribusi normal. Data normal akan membentuk satu garis lurus

diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005).

4.6.2.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED. Menurut Ghozali (2005) dasar analisisnya dapat dilihat:

a) Jika titik-titik yang membentuk pola yang teratur (bergelombang, melebar

kemudian menyempit) maka mengidentifikasikan telah terjadi

heteroskedastisitas.

b) Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di

4.6.2.3 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen (Ghozali, 2005).

Pengujian ini diperlukan untuk mengetahui apakah ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model. Jika terjadi korelasi, maka terdapat masalah multikolinieritas. Pada model

regresi yang baik tidak terdapat korelasi diantara variabel independen.

Pendeteksiannya dengan menggunakan tolerance value dan Variance Inflation Faktor (VIF). Jika nilai tolerance value > 0,10 dan VIF < 10 maka tidak terjadi multikolinieritas.

4.6.3. Pengujian Hipotesis

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka

dilakukan pengujian terhadap variabel-variabel penelitian secara parsial dan

simultan. Pengujian secara parsial digunakan uji statistik t. Uji koefisien regresi dengan uji t (t-test) diperlukan untuk mengetahui tingkat pengaruh variabel independen terhadap variabel dependen.

Pengujian secara simultan digunakan uji signifikansi simultan (uji statistik

F) dan penentuan Koefisien Determinasi (R2

Uji Hipotesis adalah untuk menganalisa dan menarik kesimpulan terhadap

permasalahan yang diteliti. Pengujian Hipotesis ini dimaksudkan untuk

mengetahui kebenaran, keterkaitan dan relevansi antara variabel bebas yang ) yang bermaksud untuk menjelaskan