AchmadSunjaya Desa Sukawenung Rt/Rw 02/01 Kecamatan Ciwidey Kabupaten Bandung

089-690-844-677 [email protected]

CURRICULUM VITAE

PERSONAL IDENTITY

Name : Achmad sunjaya

Place and Date of birth : Bandung, 03 Mei 1994

Gender : Male

Nationality : Indonesia

Status : Single

Height/weight : 175 CM, 60 Kg Phone Number : 089-690-844-677 Interest : Business and sports

Personality : Friendly, Creative, Enthusiasm

Objective : Get more scope, Experience, Friends, Income

FORMAL EDUCATION BACKGROUND

YEAR SCHOLL & INSTITUSIONS

2013-2016 UNIVERSITAS KOMPUTER INDONESIA

2009-2012 SENIOR HIGH SCHOOL 1 CIWIDEY

SKILL

Able to operate Microsoft office

Able to speak english fluentiy both oral and written Good at presentation & negotiation

Good at business English correspondence Good at filling

Able to use internet

PENGARUH TINGKAT PENGEMBALIAN ASET DAN

LIKUIDITAS TERHADAP HARGA SAHAM

(Studi Kasus pada perusahaan sub sektor makanan dan minuman yang terdaftar di bursa efek indonesia periode 2010-2014)

Influence of Return on Assets and Likuidity

To Stock Price

(Case study of Food and Beverage Company in Indonesian Stock Exchage period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Nama : Achmad Sunjaya Nim : 21112147

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vii KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur bagi Allah SWT, Tuhan yang menguasai segala

kekuasaan dan pemiliki segala ilmu. Dengan sifat Maha Pengasih dan

Penyayang-Nya memberikan keuasaan, ilmu kepada siapa yang

dikehendaki-Nya.Atas Kehendak- Nya jualah Alhamdulillahirabbil‘alamin

penulis dapat menyelesaikan usulan penelitian ini.

Skripsi dengan judul “Pengaruh Tingkat Pengembalian Aset

dan Likuiditas terhadap harga Saham” disusun guna memenuhi syarat kelulusan pada Program Akuntansi, Fakultas Ekonomi & Bisnis,

Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan Usulan penelitian ini, tidak sedikit bimbingan

dan bantuan dari berbagai pihak, khususnya kepada pembimbing Inta Budi

Setya Nusa, SE., M.AK. yang telah meluangkan waktu disela

kesibukan beliau untuk memberikan bimbingan, arahan, dukungan dan

motivasi untuk dapat menghasilkan karya yang dapat dimanfaatkan oleh

orang lain, sehingga dapat diselesaikannya skripsi ini dengan tepat waktu

dan dapat dimanfaatkan untuk kepentingan UNIKOM. Selanjutnya dengan

rasa tulus penulis ingin mengucapkan terimakasih kepada semua pihak

yang telah memberikan dorongan dan semangat baik berupa material

viii

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas

Komputer Indanesia.

2. Prof. Dr .Hj. Dwi Kartini, SE., Spec.Lic. Selaku Dekan Fakultas

Ekonomi & Bisnis Universitas Komputer Indonesia.

3. Dr.Siti Kurnia Rahayu, SE., M.AK.,CA. Selaku Ketua Program

Studi Akuntansi.

4. Dr.Inta Budi Setya Nusa, SE., M.AK. Selaku Dosen Pembimbing

yang telah meluangkan waktu, tenaga serta pikirannya dalam

membimbing penulis sehingga akhirnya laporan usulan penelitian

ini dapat terselesaikan.

5. Bapa & Mama yang tiada henti – hentinya memberikan kasih

sayang, doa, dorongan jiwa yang sangat berarti buat penulis.

Terima kasih ku haturkan atas semua yang telah mama & bapa

berikan selama ini.

6. Seluruh dosen pengajar yang telah memberikan ilmu kepada

penulis mudah-mudahan ilmu yang diajarkan bermanfaat dan

menjadi amal kebaikan.

7. Semua pihak yang telah membantu penulis yang tidak dapat

disebutkan satu-persatu terima kasih atas dorongan, do’a, serta

motivasi yang sangat berharga bagi penulis.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan

menjadi penolong kita diakhirat. Meski jauh dari kesempurnaan,

ix

manfaat bagi diri penulis pada khususnya dan para pembaca pada

umumnya. Amin yaa robbal a’lamin. Wassalamu’alaikum Warahmatullahi

Wabarakatuh.

Bandung, Agustus 2016

Penulis

x DAFTAR ISI

HALAMAN JUDUL ...

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan masalah ... 10

1.4 Maksud dan Tujuan Penelitian ... 10

1.5 Kegnaan Penelitian ... 11

BAB III METODOLOGI ... 29

3.1 Metode Penelitian yang Digunakan ... 29

3.2 Operasionalisasi Variabel ... 32

xi

3.4 Populasi sampel dan Tempat serta Waktu Penelitian ... 34

3.4.1 Populasi... 34

3.4.2 Penarikan Sampel ... 35

3.4.3 Tempat dan Waktu Penelitian ... 39

3.5 Metode Pengumpulan Data ... 40

3.6 Metode Pengujian Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Hasil Penelitian ... 52

4.1.1Hasil Analisis Deskriptif ... 52

4.1.2Hasil Analisis Verifikatif ... 63

4.2 Pembahasan ... 77

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 81

DAFTAR PUSTAKA ... 83

83

DAFTAR PUSTAKA

Agus widarjono. (2007). Ekonometrika Teori dan Aplikasi Untuk Ekonomi dan Bisnis. Edisi Kedua. Yogyakarta : Fakultas Ekonomi UII.

Andi Supangat. (2007). Statistika dalam kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta : Kencana Prenada Media Group

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta : Media Staff Indonesia

Anthony, Robert N. dan Vijay Govindarajan. (2002). Sistem Pengendalian Manajemen, edisi pertama, terjemahan Kurniawan Tjakrawala. Jakarta : Salemba Empat

Arikunto, Suharsimi. (2003). Prosedur Penelitian, Suatu Praktek. Jakarta:Bina Aksara.

Bambang Riyanto. (2001). Dasar-dasar Pembelanjaan Perusahaan. Edisi

Keempat, Cetakan Ketujuh. Yogyakarta : BPFE

Darsono dan Ashari. (2005). Pedoman Praktis Memahami laporan Keuangan.Yogyakarta : Andi

Deni Darmawan. (2013). Metode Penelitian Kuantitatif, Cetakan Pertama. Bandung : PT.Remaja Rosdakarya

Eduardus Tandelilin. (2010). Fortopolio dan Investasi.Yogyakarta : Universitas Gajah Mada

Fillya Arum Pandansari. (2012). Analisis Faktor Fundamental terhadap Harga Saham. Accounting Analysis Journal ISSN : 2252-6765

Gill, James.O dan moira Chatton. (2008). Memahami Laporan Keuangan. Jakarta : PPM

Husein Umar. (2005). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta : PT.Raja Grafindo Persada

84

Imam Ghozali. (2006). Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat. Semarang : Badan Penerbit Universitas Diponegoro.

Jogiyanto. (2010). Teori Portofolio dan Analisis Investasi, Edisi Ketujuh. Yogyakarta : BPFE

Kasmir. (2013). Analisis Laporan Keuangan. Jakarta : Rajagrafindo

Mohamad Samsul. (2006). Pasar Modal dan Manajemen Portofolio, Edisi pertama.

Jakarta : Erlangga

Mohammad Nazir. (1988). Metode Penelitian, cetakan ketiga. Jakarta : Ghalia Indonesia

Mohammad Nazir. (2003). Metode Penelitian, cetakan kelima. Jakarta : Ghalia Indonesia

Nur Indriantoro. (2002). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Cetakan Kedua. Yogyakarta : BPFE

Rusdin. (2008). Pasar Modal : Teori, Masalah, dan Kebijakan dalam Praktik, Cetakan Kedua. Bandung : Alfabeta

Sofyan Syafri Harahap. (2011). Teori Akuntansi.yogyakarta : Salemba

Stella. (2009). Pengaruh Price to Earnings Ratio, Debt to Equty Ratio, Return on Assets dan Price to Book Value terhadap harga pasar saham. Jurnal Bisnis dan Akuntansi. Vol.11, No.2, Halaman 97-106

Suad Husnan dan Enny Pudjiastuti.(2006). Dasar-dasar Manajemen Keuangan, Edisi Kelima. Jogjakarta : UPP STIM YKPN

Sugiyono. (2007). Metode Penelitian Kuantitatif Kualitatif dan R&D.Bandung: CV.Alfabeta.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D, Cetakan Ketujuh. Bandung: CV.Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D.Bandung: CV.Alfabeta.

Sugiyono. (2012). Metode Penelitian Administrasi , Cetakan Ke-20 .Bandung: CV.Alfabeta.

85

Toto Prihadi. (2011). Praktis Memahami Laporan Keuangan Sesuai IFRS dan PSAK, Jakarta : PPM

Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati. (2010). Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis

Umi Narimawati. (2011) Metodologi Penelitian : Dasar Penyusunan Penelitian

Ekonomi. Jakarta : Genesiss

Van Horne, James C dan Jr, Jhon M. Wachowicz. (2005). Prinsip-prinsip Manajemen Keuangan, Buku 1 Edisi Keduabelas. Jakarta:Salemba Empat

Werner Murhadi. (2013). Analisi Laporan Keuangan Proyeksi dan Valuasi Saham.

Jakarta : Salemba Empat

Weston, J.Fred dan Copeland T.E. (1992). Dasar – Dasar Manajemen Keuangan. Jakarta : Erlangga

Winarno, Wing Wahyu (2011). Analisis Ekonometrika dan Statistika dengan Eviews, Buku Edisi ketiga.Unit Penerbit dan percetakan Sekolah Tinggi Ilmu Manajemen YKPN.Yogyakarta

www.idx.co.id

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka ini berisikan mengenai landasan teori yang akan digunakan

sebagai acuan dasar teori dan analisis bagi topik penelitian ini yang membahas

tentang Return On Asset (ROA) dan Likuiditas terhadap Harga Saham.

2.1.1 Return On Asset (ROA)

2.1.1.1 Pengertian Return On Asset (ROA)

Return On Assets (ROA) menggambarkan perputaran aktiva diukur dari

volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa

dapat lebih cepat berputar dan meraih laba. (Sofyan Syafri Harahap, 2011:304)

Menurut Eduardus Tandelilin (2010:372), menyatakan pengertian ROA

sebagai berikut:

Return on Assets (ROA) yaitu mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Rasio profitabilitas menghubungkan laba dengan besaran tertentu yaitu penjualan maupun modal atau aktiva yang digunakan untuk menghasilkan laba. Rasio profitabilitas dapat dihitung dengan Return On Asset (ROA) disebut juga sebagai rentabilitas ekonomi merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimilki oleh perusahaan.

Berdasarkan pengertian-pengertian diatas peneliti dapat menyatakan

bahwa Return On Asset (ROA) merupakan ukuran kemampuan perusahaan dalam

menghasilkan keuntungan dengan semua aset yang dimiliki oleh suatu

perusahaan. ROA diperoleh dengan membandingkan laba bersih setelah pajak

14

2.1.1.2 Faktor-Faktor Yang mempengaruhi Return On Asset (ROA)

Kasmir (2012:203), menyatakan bahwa:

Besarnya Return On Assets (ROA) akan berubah jika ada perubahan profit margin atau assets turn over, baik masing-masing atau kedua-duanya. Usaha mempertinggi Return On Assets (ROA) dengan memperbesar profit margin adalah bersangkutan dengan usaha mempertinggi efesiensi di sektor produksi, penjualan dan administrasi. Usaha mempertingi Return On Assets (ROA) dengan memperbesar assets turn over adalah kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap.Hasil pengembalian atas aktiva atau yang disebut sebagai return on assets (ROA) dipengaruhi oleh margin laba bersih dan perputaran total aktiva karena apabila Return On Assets (ROA) rendah itu disebabkan oleh rendahnya margin laba bersih yang diakibatkan oleh rendahnya perputaran total aktiva.

Menurut Munawir (2007: 89), besarnya Return On Assets (ROA)

dipengaruhi oleh dua faktor, yaitu:

1. Turn dari operating assets, yaitu tingkat perputaran aktiva yang

digunakan.

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam

presentase dan jumlah penjualan bersih. Profit margin ini mengukur

tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan

dengan penjualannya.

2.1.1.3 Indikator Return On Asset (ROA)

Indikator (alat ukur) yang digunakan variabel Return On Assets (ROA)

melibatkan unsur laba bersih dan total asset (total aktiva) dimana laba bersih

dibagi dengan total asset atau total aktiva perusahaan dikalikan 100% (Brighma

dan Houston, 2010:148). Rasio perhitungan Tingkat Pengembalian Aktiva

15

Keterangan :

Laba setelah pajak (Net Profit) merupakan laba yang telah dikurangi

biaya-biaya yang merupakan beban perusahaan dalam suatu periode

tertentu termasuk pajak (Kasmir 2011:303).

Total asset merupakan total atau jumlah keseluruhan dan kekayaan

perusahaan yang terdiri dari aktiva lancar, aktiva tetap dan aktiva lain-lain,

yang nilainya seimbang dengan total kewajiban dan ekuitas (Margaretha

2003:108).

Laba bersih adalah selisih lebih semua pendapatan dan keuntungan

terhadap semua beban dan kerugian, jumlah ini merupakan kenaikan bersih

terhadap modal (Soemarso, 2009: 234). Laba yang diperhitungkan untuk

menghitung profitabilitas total aktiva adalah (EAT=earning after tax). Dan total

aktiva adalah total atau jumlah keseluruhan dari kekayaan perusahaan yang terdiri

dari aktiva tetap, aktiva lancar dan aktiva lain-lain, yang nilainya seimbang

dengan total.

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Menurut Subramanyam (2011:241) Menyatakan bahwa Likuiditas adalah

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

16

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan tertanggu bila kewajiban jangka pendek ini segera ditagih.

Menurut Kasmir (2009:129) mendefinisikan likuiditas sebagai berikut:

Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Sehingga tinggi rendahnya likuiditas perusahaan dapat mempengaruhi kebijakan dividen suatu perusahaan.

Berdasarkan pengertian diatas dapat dikatakan bahwa likuiditas adalah

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada

kreditor yang diberikan kepada perusahaan untuk mendanai operasi yang harus

segera dipenuhi.

2.1.2.2 Komponen-Komponen Likuiditas

Menurut Subramanyam (2011:239), tentang komponen-komponen

likuiditas sebagai berikut:

Likuiditas mengacu pada ketersediaan sumber daya perusahaan untuk memenuhi kebutuhan kas jangka pendek. Likuiditas perusahaan dipengaruhi oleh kapan arus kas masuk dan arus kas keluar terjadi serta prospek arus kas untuk kinerja masa depan. Jadi, likuiditas berarti jumlah kas atau setara kas yang dimiliki perusahaan dan jumlah kas yang dapat diperoleh dalam periode singkat.

Menurut Arfan (2009:202) Komponen-komponen yang mempengaruhi

likuiditas sebagai berikut:

17

yang kadang kala memakan waktu cukup lama. Sering kali karena kita terdesak oleh kebutuhan uang atau kas yang cukup besar, sementara di sisi lain uang/kas di tangan tidak mencukupi untuk berbagai keperluan seperti untuk membayar gaji karyawan, membayar pemasok barang, membayar utang bank, dan lain sebagainya. Sebagai jalan keluar untuk menutup keperluan pengeluaran yang besar tersebut maka langkah yang dapat diambil adalah berutang. Namun berhutang akan menjadi maksimal pada satu titik (ada batasnya) dan tidak mungkin mendapatkan utang lagi. Sehingga langkah terakhir yang dapat di ambil adalah harus menjual sebagian aktiva yang kita miliki seperti modal, tanah, bangunan, dan lain- lain. Karena harus segara menjadi uang, maka harga jualnya menjadi rendah bahkan mungkin di bawah harga pasar. Malah dalam banyak kasus seiring terjadi kerugian karena harga jual lebih sedikit dibandingkan dengan harga beli.

2.1.2.3 Ukuran Rasio Likuiditas

Menurut Kasmir (2013:129) mendefinisikan Rasio likuiditas merupakan

analisis keuangan yang berkaitan dengan kemampuan perusahaan untuk

membayar utang atau kewajibannya.

Menurut Lukas (2008:415) mendefinisikan rasio likuiditas Rasio likuiditas

adalah mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban

yang jatuh tempo.

Menurut Sawir (2009:10) mendefinisikan likuiditas sebagai berikut :

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

Menurut Kasmir (2013:132) tujuan dan manfaat yang dapat dipetik dari

hasil rasio likuiditas sebagai berikut :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

18

membayar kewajiban sudah waktunya dibayar sesuai jadwal batas waktu

yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancer secara keseluruhan. Artinya jumlah

kewajiban yang berumur di bawah satu tahun atau sama dengan satu

tahun, dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang.

Dalam hal ini aktiva lancar dikurangi sediaan atau utang yang dianggap

likuiditasnya lebih rendah.

4. Untuk mengukur atau membandingkan anatara jumlah sediaan yang ada

dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan

perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke

waktu dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing

komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki

kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

19

digunakan perusahaan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajibannya sebagai berikut:

1. Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau

utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk

menutupi kewajiban jangka pendek yang segera jatuh tempo.

Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

Sumber: Kasmir (2013:135)

Aktiva lancar (current asset) merupakan harta perusahaan yang dapat

dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen

aktiva lancar meliputi kas, bank, surat-surat berharga, piutang,

persediaan, biaya dibayar di muka, pendapatan yang masih harus

diterima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Utang lancar (current liabilities) merupakan kewajiban perusahaan

jangka pendek (maksimal satu tahun). Artinya, utang ini segera harus

dilunasi dalam waktu paling lama satu tahun. Komponen utang lancar

terdiri dari utang dagang, utang bank satu tahun, utang wesel, utang gaji,

utang pajak,utang dividen, biaya diterima di muka, utang jangka panjang

20

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila

hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal

ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin.

2. Rasio Cepat (Quick Ratio atau Acid Test)

Rasio cepat (quick ratio) atau rasio sangat lanacar atau acid test rasio

merupakan rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi atau membayar kewajiban atau utang lancar (utang jangka

pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan

(inventory). Artinya, nilai persediaan kita abaikan, dengan cara dikurangi

dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan

dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila

perusahaan membutuhkan dana cepat untuk membayar kewajibannya

dibandingkan dengan aktiva lancar lainnya. Untuk mencari quick ratio,

diukur dari total aktiva lancar, kemudian dikurangi dengan nilai

persediaan.

Rumus untuk mencari rasio cepat dapat digunakan sebagai berikut:

Sumber: Kasmir (2013:137)

3. Rasio Kas (Cash Ratio)

Rasio kas atau cash ratio merupakan alat yang digunakan untuk

mengukur seberapa besar uang kas yang tersedia untuk membayar

21

atau yang setara dengan kas seperti rekening giro atau tabungan di

bank.Dapat dikatakan rasio ini menunjukan kemampuan sesungguhnya

bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Rumus untuk mencari rasio kas dapat di gunakan sebagai berikut:

Sumber: Kasmir (2013:139)

4. Rasio Perputaran Kas

Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal

kerja perusahaan yang dibutuhkan untuk membayar tagihan dan

membiayai penjualan. Artinya rasio ini digunakan untuk mengukur

tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya

yang berkaitan dengan penjualan.

Rumus yang digunakan untuk mencari rasio ini adalah sebagai berikut:

Sumber: Kasmir (2013:141)

5. Inventory to Net Working Capital

Inventory to Net Working Capital merupakan rasio yang digunakan untuk

mengukur atau membandingkan antara jumlah persediaan yang ada

dengan modal kerja perusahaan.Rumus yang digunakan untuk mencari

Inventory to Net Working Capital sebagai berikut:

22

Modal kerja tersebut terdiri dari pengurangan antara aktiva lancar dengan

utang lancar”.

Penulis menggunakan rasio lancar (current ratio) karena perhitungan

rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar

dengan total utang lancar. Sehingga perusahaan yang memiliki total aktiva lancar

yang tinggi dapat dijadikan jaminan dalam memenuhi kewajiban jangka

pendeknya dan menarik calon investor serta investor dalam membuat keputusan

investasi atau kebijakan ekonomi sebuah perusahaan.

2.1.3 Harga Saham

2.1.3.1 Pengertian Harga Saham

Menurut Jogiyanto (2011 : 143) mendefinisikan harga saham sebagai berikut :

Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

Sedangkan menurut R. Agus Sartono (2009 : 41) mendefinisikan Harga

saham adalah sebesar nilai sekarang atau present value dari aliran kas yang

diharapkan akan diterima.

Menurut Ayu dan Edy Handoyo (2009:28) mendefinisikan harga saham

Harga saham adalah harga yang terkandung dalam surat kepemilikan bagian

modal berdasarkan penilaian pasar yang dipengaruhi oleh permintaan dan

penawaran di bursa efek.

Berdasarkan pengertian di atas dapat dikatakan bahwa harga saham adalah

harga selembar saham yang ditentukan oleh permintaan dan penawaran saham

23

2.1.3.3 Faktor-faktor yang Mempengaruhi harga Saham

Menurut Brigham & Weston (2001:26) dialih bahasakan oleh Alfonsus

Sirait faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

2. Tingkat Bunga

3. Jumlah Kas Deviden yang Diberikan

4. Jumlah laba yang didapat perusahaan

5. Tingkat Resiko dan Pengembalian”

Adapun penjelasan dari faktor-faktor yang mempengaruhi harga saham

tersebut diatas adalah:

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan

menerimalaba atas saham yang dimilikinya. Semakin tinggi laba per

lembar saham (EPS) yang diberikan perusahaan akan memberikan

pengembalian yang cukup baik. Ini akan mendorong investor untuk

melakukan investasi yang lebih besar lagi sehingga harga saham

perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi,

apabila suku bunga naik maka investor akan menjual sahamnya untuk

ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal

24

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah

biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan.

Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan

mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian

dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba

ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka

peningkatan pembagian deviden merupakan salah satu cara untuk

meningkatkan kepercayaan dari pemegang saham karena jumlah kas

deviden yang besar adalah yang diinginkan oleh investor sehingga harga

saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukan prospek yang

cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan

meningkat maka akan mempengaruhi harga saham perusahaan.

Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat

25

2.1.3.4 Jenis – Jenis harga Saham

Menurut Sawidji Widoatmojo (2012:91) harga saham dapat dibedakan

Menjadi tiga, yaitu :

1. Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang

ditetapkan oleh emiten untuk menilai setiap lembar saham yang

dikeluarkan.

2. Harga Perdana

Harga perdana adalah harga yang didapatkan pada waktu harga saham

tersebut dicatat di bursa efek.

3. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang

lain.

2.1.3.5 Indikator Harga saham

Harga saham yang digunakan adalah harga saham akhir transaksi (closing

entries)(Darmadji & Fakhrudin, 2012:102).

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang

bagaimana teori yang berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah riset (Umar, 2009:242).

Di negara berkembang, keberadaan pasar modal khususnya bursa efek

mempunyai peranan penting bagi masyarakat, menurut Jogiyanto (2011:5)

26

penjual denganrisiko untung dan rugi”.

Keterlibatan pasar modal sebagai lembaga penghimpun dana dan sarana

investasi bagi masyarakat dinilai mampu membantu mempertemukan pihak yang

kekurangan dana (perusahaan) dengan pihak yang kelebihan dana (investor).

Setiap perusahaan membutuhkan pasar keuangan untuk mendukung sumber

dananya (Jogiyanto 2011). Jogiyanto (2011) selanjutnya Pasar modal merupakan

salah satu indikator untuk menilai perekonomian suatu negara berjalan baik atau

tidak. Pasar modal memiliki beberapa fungsi strategis salah satunya yaitu sebagai

sarana investasi. Di pasar modal pun terjadi jual beli saham, untuk itu investor

melihat laporan keuangan perusahaan terlebih dahulu, dengan kinerja keuangan

yang baik maka investor akan tertarik untuk menanamkan saham di pasar modal.

2.2.1 Keterkaitan Return On Assets (ROE) Dengan Harga Saham

Menurut Arifin (2002:65) menyatakan bahwa:

Rentabilitas ekonomi yang mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi ROA semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan, semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadi investor tertarik akan nilai saham.

Menurut Lestari dan Sugiharto (2007:196) menyatakan bahwa:

27

2.2.2 Keterkaitan Likuiditas Dengan Harga Saham

Pengaruh antara Likuiditas dengan harga saham, Menurut Prayitno, (2008:

11): Menyatakan Bahwa :

Tingkat likuiditas yang tinggi akan menunjukkan bahwa perusahaan berada dalam kondisi yang baik sehingga akan menambah permintaan akan saham dan tentunya akan menaikkan harga saham. Harga saham juga akan cenderung mengalami penurunan jika investor menganggap perusahaan sudah terlalu likuid yang artinya terdapat aktiva produktif yang tidak dimanfaatkan oleh perusahaan, dan tidak dimanfaatkannya aktiva tersebut akan menambah beban bagi perusahaan karena biaya perawatan dan biaya penyimpanan yang harus terus di bayar.

Menurut Brigham, (2010:135):

Semakin tinggi kemampuan perusahaan dalam memenuhi utang jangka pendeknya (Likuiditas), maka menunjukkan perusahaan tersebut sangat baik atau sehat dan hal itu akan menarik para investor untuk menanamkan investasinya, sehingga harga saham akan meningkat.

Dengan melihat uraian di atas dapat digambarkan paradigm penellitian

sebagai berikut: dan Sugiharto (2007:196)

28

Gambar 2.1 Bagan Paradigma

penelitian 2.3 Hipotesis

Pengertian hipotesis penelitian yang dikemukakan oleh Sugiyono

(2011:64) adalah sebagai berikut :

Penelitian yang menggunakan pendekatan kuantitatif yaitu data ststistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telahterkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukanhipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

H1 :Return On Assets (ROA) berpengaruh terhadap Harga saham.

29 BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Menurut Sugiyono (2011:2), metode penelitian adalah cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti

kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris

dan sistematis. Dalam penelitian ini metode yang digunkan adalah metode

deskriptif analisis yang bersifat kuantitatif.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dan metode Verifikatif dengan pendekatan kuantitatif, yaitu

hasil penelitian yang kemudian diolah dan dianalisis untuk diambil

kesimpulannya, artinya pada data-data numerik (angka) dengan menggunakan

metode penelitian ini akan diketahui hubungan yang signifikan antara variabel

yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti penelitian yang dilakukan adalah

penelitian yang menekankan analisisnya (Sugiyono, 2008:1).

Menurut Sugiyono (2011:147), pengertian metode deskriptif adalah

sebagai berikut:

30

Sedangkan menurut Masyhuri (2008:45) metode verifikatif adalah

Metode Memeriksa benar tidaknya apabila dijelaskan untuk menguji

suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat

lain dengan mengatasi masalah yang serupa dengan kehidupan.

Menurut Sugiyono (2013:8) metode penelitian kuantitatif adalah sebagai

berikut:

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif

adalah membuat suatu uraian secara sistematis mengenai fakta-fakta dan sifat-sifat

dari objek yang diteliti kemudian menggabungkan hubungan antara variabel yang

terlibat didalamnya.

Berdasarkan konsep diatas, maka dapat disimpulkan bahwa metode

deskriptif verifikatif dengan pendekatan kuantitatif dan kualitatif merupakan

metode yang bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta

menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara

mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam

pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif verifikatif

tersebut digunakan untuk menguji lebih dalam mengenai pengaruh return on

assets dan Likuiditas terhadap harga saham yang terdaftar di BEI serta menguji

31

Sugiyono (2012:38) menjelaskan obyek penelitian adalah sebagai suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.

Sedangkan menurut Husein Umar (2011:303) objek penelitian menjelaskan

tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan

penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu.

Sesuai dengan pengertian diatas bahwa pengertian objek penelitian adalah

sesuatu yang menjadi sasaran dalam penelitian ilmiah. Dalam penelitian ini yang

menjadi obyek penelitian adalah fokus kepada Return On Asset (ROA), Likuiditas

dan Harga Saham pada Perusahaan Makanan dan Minuman yang terdaftar di

Bursa Efek Indonesia tahun 2010-2014.

Sujoko Efferin (2012:55) menjelaskan bahwa unit analisis merupakan

satuan terkecil dari objek penelitian yang diinginkan oleh peneliti sebagai

klasifikasi pengumpulan data. Sedangkan Uma Sekaran (2011:248) menjelaskan

bahwa unit analisis adalah tempat pengumpulan data yang dikumpulkan selama

analisis data.

Berdasarkan definisi di atas, peneliti dapat menarik simpulan bahwa unit

analisis adalah tempat dimana peneliti mengumpulkan data dan data tesebut dapat

digunakan untuk penelitian. Dalam penelitian ini yang menjadi unit analisis

32

3.2 Operasionalisasi Variabel

Menurut Sumadi (2013:29-30) definisi operasionalisasi variabel adalah

definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati.

Konsep dapat diamati atau observasi ini penting, karena hal yang dapat

diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk

melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka

untuk diuji kembali oleh orang lain.

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan

judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian

ini variabel Return On Asset (ROA) dan Likuiditas (X dan X ) sebagai variabel

bebas sedangkan variabel harga saham sebagai variabel dependen(Y) atau variabel

terikat.

Menurut Sugiyono (2013:39):

1. Variabel Independent

Variabel ini sering disebut sebagai variabel stimulus, prediktor,

antecendent. Dalam bahasa indonesia sering disebut sebagai variabel bebas.

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel

independen dalam penelitian ini adalah Return On Asset dan Likuiditas.

2. Variabel Dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa

33

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas. Variabel dependen dalam penelitian ini adalah harga saham.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator

serta skala dari variabel-variabel yang terkait dalam penelitian ini.

Tabel 3.1

Operasionalisasi Variabel

VARIABEL KONSEP VARIABEL INDIKATOR SKALA

Independen:

Return On

Assets (X1)

Return on Assets (ROA) yaitu mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Rasio profitabilitas menghubungkan laba dengan besaran tertentu yaitu penjualan maupun modal atau aktiva yang digunakan untuk menghasilkan laba.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

34

Jogiyanto (2011 : 143)

(Darmadji & Fakhrudin,

2012:102)

3.3 Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder.

Menurut Sugiyono (2013:137), sumber data sekunder merupakan sumber yang

tidak langsung memberikan data kepada pengumpul data.

Menurut Tony Wijaya (2013:19), data sekunder adalah data yang

diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder

mampu memberiakan informasi dalam pengambilan keputusan meskipun dapat

diolah lebih lanjut.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan

informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai

laporan keuangan tahunan pada perusahaan Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia tahun .

3.4 Populasi, Sampel, dan Tempat serta waktu penelitian 3.4.1 Populasi

Menurut Sugiyono (2013:80), mendefinisikan populasi adalah Wilayah

generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

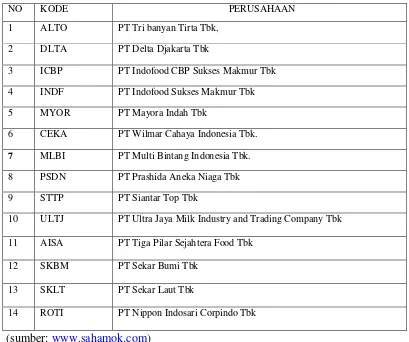

Berdasarkan pengertian diatas maka populasi dalam penelitian ini adalah

perusahaan makanan dan minuman yang terdaftar di BEI sebanyak 14 perusahaan

35

kas, dan ringkasan laporan kinerja perusahaan yang dipublikasikan selama 5

periode yaitu dari tahun 2010-2014 sehingga jumlah populasi adalah sebanyak 70

(14 x 5) laporan keuangan. Adapun rinciannya dapat dilihat pada tabel berikut:

Tabel 3.2

Perusahaan Makanan dan Minuman yang terdaftar di BEI

NO KODE PERUSAHAAN

1 ALTO PT Tri banyan Tirta Tbk,

2 DLTA PT Delta Djakarta Tbk

3 ICBP PT Indofood CBP Sukses Makmur Tbk

4 INDF PT Indofood Sukses Makmur Tbk

5 MYOR PT Mayora Indah Tbk

6 CEKA PT Wilmar Cahaya Indonesia Tbk.

7 MLBI PT Multi Bintang Indonesia Tbk.

8 PSDN PT Prashida Aneka Niaga Tbk

9 STTP PT Siantar Top Tbk

10 ULTJ PT Ultra Jaya Milk Industry and Trading Company Tbk

11 AISA PT Tiga Pilar Sejahtera Food Tbk

12 SKBM PT Sekar Bumi Tbk

13 SKLT PT Sekar Laut Tbk

14 ROTI PT Nippon Indosari Corpindo Tbk

(sumber: www.sahamok.com)

3.4.2 Penarikan Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh

akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2013:81), sampel adalah bagian dari jumlah dan

36

(2013:27), pengertian sampel adalah bagian dari populasi yang diambil/ditentukan

berdasarkan karakteristik dan teknik tertentu.

Untuk mempersempit cakupan populasi maka dilakukan penarikan sampel

menggunakan probability sampling, yaitu teknik pengambilan sampel yang

memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih

menjadi anggota sampel (Sugiyono, 2012:118). Jumlah sampel minimal yang

digunakan ditentukan dengan menggunakan rumus Slovin (Husein Umar,

2003:141) dengan rumus berikut:

�

Keterangan :

n : ukuran sampel

N : ukuran populasi

e : persen kelonggaran ketidaktelitian

Presisi yang digunakan dalam penelitian ini adalah 5% dan jumlah

populasi 70, sehingga ukuran sampel dapat dihitung sebagai berikut.

�

�

Berdasarkan perhitungan pengambilan sampel diatas, maka jumlah sampel

yang akan diteliti yaitu 59 Laporan Keuangan Namun peneliti memiliki kriteria

tersendiri untuk menentukan sampel penelitian dengan menggunakan sampling

37

Menurut Sugiyono (2013:84) Sampling purposive adalah teknik penetuan

sampel dengan pertimbangan tertentu.

Sedangkan menurut Tony Wijaya (2013:28) sampel bertujuan (purposive)

yaitu sebagai berikut:

Sampel yang memiliki tujuan untuk memahami informasi tertentu pada sumber tertentu. Sampel ini dapat dikelompokkan menjadi sampel keputusan (judgment) yang memilih anggota-anggota sampel yang sesuai dengan beberapa kriteria tertentu atas dasar catatan yang lalu atau tujuan penelitian yang ingin dicapai.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang diambil merupakan laporan keuangan tahunan yang telah di audit

dan dipulikasikan.

2. Melampirkan laporan keuangan yang lengkap dalam 5 tahun berturut-turut

dari tahun 2010-2014.

3. Data yang digunakan menunjukan nilai Tingkat Pengembalian Aset,

Likuiditas, dan Harga Saham pada perusahaan sub sektor makanan dan

minuman yang terdaftar di bursa efek indonesia secara lengkap yang berasal

dari neraca, Laporan laba rugi, dan ikhtisar harga saham pada perusahaan sub

38

3. ICBP PT Indofood CBP Sukses Makmur

Tbk √ √ √ √

Menurut Uma Sekaran (2006:136), memberikan acuan umum untuk

menentukan ukuran sampel, yaitu adalah sebagai berikut:

Dalam penelitian multivariate (termasuk analisis regresi linier berganda), ukuran sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan ukuran sasmpel minimum adalah 30 yang dipecah ke dalam subsampel adalah tepat untuk kebanyakan penelitian.

Berdasarkan kriteria diatas, maka diperoleh 12 perusahaan sektor

Makanan dan Minuman yang terdaftar di BEI dengan laporan keuangan tahunan

yang terdiri dari laporan laba rugi, laporan arus kas, dan ringkasan laporan

kinerja perusahaan yang dipublikasikan selama 5 periode yaitu dari tahun

2010-2014 sehingga jumlah populasi adalah sebanyak 60 (12 x 5) laporan keuangan.

39

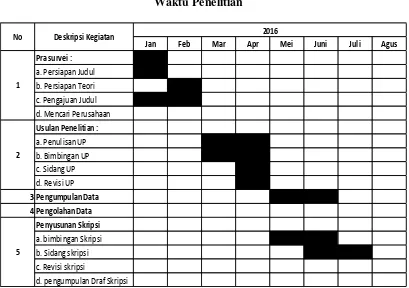

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah

yang diteliti, maka penulis melakukan penelitian di Tempat penelitian pada

Perusahaan Makanan dan Minuman dengan memperoleh data sekunder dari Bursa

Efek Indonesia (BEI) melalui Pusat Informasi Pasar Modal (PIPM) yang

beralamat Jl. Veteran No.10 Bandung.

3.4.3.1 Waktu penelitian

Adapun waktu pelaksanaan penelitian dimulai pada bulan maret 2016

sampai dengan juni 2016.

Tabel 3.3 Waktu Penelitian

Jan Feb Mar Apr Mei Juni Juli Agus

40

3.5 Metode Pengujian Data

1. Uji Asumsi Klasik

Danang Sunyoto (2013:87) menjelaskan bahwa untuk memperoleh hasil

yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi

klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat

Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang

harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda

(Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh

variabel-variabel yang diteliti. Berikut ini merupakan uji asumsi klasik menurut Danang

Sunyoto (2013, 87-98):

1. Uji Normalitas

Uji normalitas digunakan untuk menguji data variabel bebas (X) dan data

variabel terikat (Y) pada persamaan regresi yang dihasilkan. Berdistribusi normal

atau berdistribusi tidak normal. Persamaan regresi dikatakan baik jika mempunyai

data variabel bebas dan data variabel terikat berdistribusi mendekati normal atau

normal sama sekali. Uji asumsi klasik normalitas dengan cara statistik. Dalam

menguji data variabel bebas dan data variabel terikat berdistribusi normal atau

tidak pada cara statistik ini melalui kemiringan kurva (skewness = α3) atau nilai

keruncingan kurva (kurtotis = α4) diperbandingkan dengan nilai Z tabel.

a. Rumus nilai Z untuk kemiringan kurva (skewness)

Zα3

=41

b. Rumus nilai Z untuk kemeruncingan kurva (kurtosis)

Zα4

=√

Dimana N merupakan banyak data

Ketentuan analisis:

Variabel (bebas atau terikat) berdistribusi normal jika Z hitung (Zα3 atau

Zα4) < Z tabel

Variabel berdistribusi tidak normal jika Z hitung (Zα3 atau Zα4) > Z

tabel

2. Uji Heteroskedastisitas

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau

tidak varian dari residual dari observasi yang satu dengan observasi yang lain. Jika

residualnya mempunyai varian yang sama disebut terjadi Homoskedastisitas dan

jika variannya tidak sama atau berbeda disebut terjadi heteroskedastisitas.

Persamaan regresi yang baik jika tidak terjadi heteroskedastisitas.

Analisis uji asumsi heteroskedastisitas hasil output SPSS melalui grafik

scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu

X = Y hasil prediksi) dan nilai residualnya (SRESID) merupakan variabel terikat

(sumbu Y = Y prediksi – Y riil). Homoskedastisitas terjadi jika pada scatterplot

titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar dibawah

maupun diatas titik origin (angka 0) pada sumbu Y dan tidak mempunyai pola

42

mempunyai pola yang teratur baik menyempit, melebar, maupun

bergelombang-gelombang.

3. Uji Multikolinearitas

Uji asumsi klasik jenis ini diterapkan untuk analisis regresi linear berganda

yang terdiri atas dua atau lebih variabel bebas atau independent variabel dimana

akan diukur keeratan hubungan antarvariabel bebas tersebut melalui besaran

koefisien korelasi (r). Dikatakan terjadi multikolinearitas, jika koefisien korelasi

antarvariabel bebas lebih besar dari 0,60. Dikatakan tidak terjadi multikolinearitas

jika koefisien korelasi antarvariabel bebas lebih kecil atau sama dengan 0,60. Atau

dalam menetukan ada tidaknya multikolinearitas dapat digunakan cara lain yaitu:

Nilai tolerance (α) dan variance inflation factor (VIF) dapat dicari dengan

menggabungkan kedua nilai tersebut sebagai berikut:

Besar nilai tolerance (α): α = 1 / VIF

Besar nilai variance inflation factor (VIF) : VIF = 1 / α

Variabel bebas mengalami multikolinearitas jika α hitung < α dan VIF

hitung > VIF sedangkan jika Variabel bebas tidak mengalami

multikolinearitas jika α hitung > α dan VIF hitung < VIF

Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan secara

statistik (α).

Nilai variance inflation factor (VIF) adalah faktor inflasi penyimpangan

baku kuadrat.

43

Persamaan regresi yang baik adalah yang tidak memiliki masalah

autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik

atau tidak layak dipakai prediksi. Masalah autokorelasi baru timbul jika ada

korelasi secara linear antar kesalahan pengganggu periode t (berada) dengan

kesalahan pengganggu periode t-1 (sebelumnya). Dengan demikian dapat

dikatakan bahwa uji asumsi klasik autokorelasi dilakukan untuk data time series

atau data yang mempunyai seri waktu, misalnya data dari tahun 2000 sampai

dengan 2012.

Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi

dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

Terjadi autokorelasi positif, jika nilai DW dibawah -2 (DW < -2)

Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau -2

< DW < +2

Terjadi autokorelasi negatif, jika nilai DW di atas +2 atau DW > +2

3.6 Metode Analisis Data 3.6.1 Rancangan Analisis

Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah

sebagai berikut:

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Analisis yang peneliti gunakan terhadap data yang telah diuraikan dengan

44

dengan pendekatan kuantitatif. Sugiyono (2012:8) mendefinisikan analisis

kualitatif sebagai berikut:

Metode penelitian kualitatif sering disebut metode penelitian naturalistic karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting); disebut juga sebagai metode etnographi, karena pada awalnya metode ini lebih banyak digunakan untuk penelitian bidang antropologi budaya; disebut juga sebagai metode kualitatif, karena data yang terkumpul dan analisisnya lebih bersifat kualitatif.

Kemudian Sugiyono (2012:8) mendefinisikan analisis kuantitatif sebagai

berikut:

“Analisis kuantitatif merupakan metode analisis yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistic dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dalam hal ini peneliti melakukan analisis pada data laporan keuangan

yang terdapat pada Perusahaan Makanan dan Minuman yang terdaftar di BEI

dengan periode tahun 2010-2014. Dari hasil analisis tersebut akan didapat hasil

analisis Return On Asset (ROA) dan Likuiditas pengaruhnya terhadap Harga

Saham. Selain itu, metode ini digunakan untuk mengetahui pengaruh Return On

Asset (ROA) dan Likuiditas terhadap Harga Saham pada Perusahaan Makanan

dan Minuman yang terdaftar di Bursa Efek Indonesia dengan periode tahun

2010-2014. Metode analisis tersebut menggunakan program SPSS dengan rincian

analisis sebagai berikut:

A. Analisis Regresi Linear Berganda

Definisi Garis Regresi menurut Andi Supangat (2010:352) adalah sebagai

45

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Analisis regresi linear berganda digunakan peneliti dengan maksud untuk

mengetahui sejauh mana hubungan Return On Asset (ROA) dan Likuiditas

terhadap Harga Saham. Menurut Sugiyono (2012:261) bentuk persamaan dari

regresi linier berganda ini adalah sebagai berikut:

Y = α + β1X1 + β2X2 + ε

Sumber: Sugiyono (2012:261)

Keterangan:

Y = Harga saham

X1 = Return On Asset (ROA)

X2 = Likuiditas (CR)

α = Konstanta Intersep

β1 = Koefisien regresi variabel Return On Asset (ROA)

β2 = Koefisien regresi variabel Likuiditas

ε = Tingkat kesalahan (error term)

Arti koefisien β menunjukan hubungan searah antara variabel bebas

dengan variabel terikat jika bernilai positif (+). Dengan kata lain, peningkatan atau

penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan

besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan

hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan

kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh

penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk

mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka

46

tidak ada keterkaitan antara Harga Saham (Y) dengan Return On Asset (ROA)

(X ) dan Harga Saham (Y) dengan Likuiditas (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 + b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22

(Sumber: Sugiyono, 2012:279)

B. AnalisisKoefisien Korelasi Pearson

Andi Supangat (2010:339) menjelaskan bahwa koefisien korelasi adalah

tingkat hubungan antar dua variabel atau lebih. Selanjutnya Umi Narimawati

(2011:49) menjelaskan bahwa pengujian korelasi digunakan untuk mengetahui

kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan

korelasi pearson. Korelasi pearson digunakan untuk mengetahui ada tidaknya

hubungan antara 2 variabel, yaitu variabel bebas dan variabel tergantung yang

berskala interval atau rasio (parametrik) yang dalam SPSS disebut scale, yang

dalam hal ini pengaruh return On Asset (ROA) dan Likuiditas terhadap Harga

Saham. Menurut Umi Narimawati (2011:49) rumus korelasi pearson yaitu sebagai

berikut:

Sumber: Umi Narimawati (2011:49)

Keterangan :

� � Σ � � − Σ � Σ �

47

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen) Y= Variabel Terikat (Dependen)

Menurut Umi Narimawati (2011:49) koefisien korelasi mempunyai nilai

-1 ≤ r ≤ +-1 dimana:

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat

dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1

atau sebaliknya.

b. apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

c. apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun

sebesar 1 atau sebaliknya.

Untuk memberikan interpretasi koefisien korelasinya maka peneliti

menggunakan pedoman sebagai berikut:

Tabel 3.5

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

Menurut Andi Supangat (2010:340) analisis korelasi berganda dapat

mengukut tingkat hubungan yang terjadi antara dua variabel atau lebih. Analisis

48

lemahnya hubungan antar variabel Return On Asset (ROA) dan Likuiditasdengan

Harga Saham. Rumus dari korelasi berganda adalah:

b1 ΣX1Y + b2X2Y RY.X1X2 =

ΣY ²

Sumber: Husein Umar (2011:233)

Keterangan:

R = Koefisien korelasi berganda

X1 = Return On Asset (ROA) X2 = Likuiditas

Y = Harga Saham

Menurut Husein Umar (2011:233) kuat atau tidaknya hubungan antara

ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai

nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna.

b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau

tidak.

D. Analisis Koefisien Determinasi

Menurut Umi Narimawati (2010:50) analisis koefisiensi determinasi (KD)

digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh

terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya

koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 x 100%

Sumber: Umi Narimawati (2010:50)

Keterangan:

Kd = Koefisien Determinasi

49

Tujuan metode koefisien determinasi berbeda dengan koefisien korelasi

berganda. Pada metode koefisien determinasi, kita dapat mengetahui seberapa

besar pengaruh Return On Asset (ROA) dan Likuiditas terhadap Harga Saham

(lebih memberikan gambaran fisik atau keadaan sebenarnya dari kaitan Return On

Asset (ROA) dan Likuiditas terhadap Harga saham).

3.6.2 Metode Pengujian Hipotesis

Menurut Sugiyono (2012:159) hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah

dinyatakan dalam bentuk kalimat pertanyaan. Rancangan pengujian hipotesis ini

dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji

statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan

tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan

dalam penelitian ini berkaitan dengan ada tidaknya korelasi dan pengaruh variabel

independen X1 dan X2 secara signifikan terhadap variabel dependen (Y). Hipotesis

yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Secara Parsial Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya

pengujian dilakukan dengan menggunakan uji statistik t sebagai berikut:

a. Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf

signifikansi 5%.

50

H01 ; ρ = 0, Return On Asset (ROA) tidak berpengaruh signifikan terhadap

Harga Saham.

H11 ; ρ ≠ 0, Return On Asset (ROA) berpengaruh signifikan terhadap

Harga Saham.

H02 ; ρ = 0, Likuiditas tidak berpengaruh signifikan terhadap Harga

Saham.

H12; ρ ≠ 0, Likuiditas berpengaruh signifikan terhadap Harga Saham.

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan

ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat

signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk

mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat

signifikansi yang umum digunakan dalam suatu penelitian.

d. Menentukan kesimpulan berdasarkan perbandingan t-hitung dengan ttabel.

H0 ditolak apabila thitung< ttabel (α = 0,05).

Kriteria penarikan pengujian: Jika menggunakan tingkat kekeliruan

(α=0,01) untuk diuji dua pihak, maka criteria penerimaan atau penolakan hipotesis

yaitu sebagai berikut:

1. Jika thitung ≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima

artinya antara variabel bebas dan variabel terikat ada hubungannya.

2. Jika thitung ≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak

51

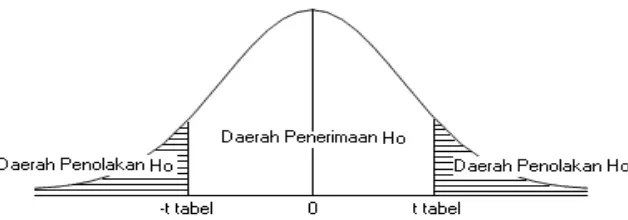

Sumber: Sugiyono (dalam Umi Narimawati, 2010:54)

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis 2. Penarikan Kesimpulan Hipotesis

Berdasarkan gambar di atas, daerah yang diarsir merupakan daerah

penolakan H0, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan

(penerimaan), maka H0 ditolak (diterima) dan Ha diterima (ditolak). Artinya

koefisian regresi signifikan (tidak signifikan). Kesimpulannya Return On Asset

(ROA) dan Likuiditas berpengaruh (tidak berpengaruh) terhadap Harga Saham.

Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak

(diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari

penarikan kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan

adanya (tidak adanya) pengaruh yang meyakinkan (signifikan) antara dua variabel