PENGARUH RASIO LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN PLASTIK DAN KEMASAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

DIAJUKAN OLEH : T. TEFI ANDAWINA

110522097 AKUNTANSI

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio likuiditas dan rasio solvabilitas terhadap profitabilitas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah rasio likuiditas dan solvabilitas sebagai variabel independen dan profitabilitas sebagai variabel dependen. Rasio likuiditas diukur dengan Current Ratio (X1), debt to asset ratio (X2) dan profitabilitas diukur dengan return on equity (Y).

Metode pengumpulan data yang dilakukan adalah melalui teknik dokumentasi yaitu teknik pengumpulan data sekunder yang berkaitan dengan penelitian ini yakni laporan keuangan pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode waktu 2010-2012. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan mengunakan software SPSS. Analisis data digunakan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis Pengujian hipotesis dilakukan dengan metode analisis regresi linier berganda. Analisis linier berganda digunakan untuk menganalisa data lebih dari dua variabel penelitian.

Hasil penelitian menunjukkan bahwa Current ratio berpengaruh secara parsial terhadap profitabilitas (ROE) pada Perusahaan Plastik dan Kemasan yang terdaftar pada Bursa Efek Indonesia. Debt to asset ratio berpengaruh secara parsial terhadap profitabilitas (ROE) pada Perusahaan Plastik dan Kemasan yang terdaftar pada Bursa Efek Indonesia. Current ratio, dan debt to asset ratio secara simultan mempunyai pengaruh yang signifikan terhadap profitabilitas (ROE) pada Perusahaan Plastik dan Kemasan yang terdaftar pada Bursa Efek Indonesia.

ABSTRACT

This research aim to to know influence of ratio of liquidity, solvency ratio and to profitability at company of tidiness and plastic which enlist inIndonesia Stock Exchange. Variable which used in this research is ratio of likuiditas solvability and as independent variable and profitability as variable of dependen. ratio of Likuiditas measured with Current Ratio ( X1), asset to debt of ratio ( X2) and profitability measured with equity on return ( Y).

Method data collecting taken is passing documentation technique that is data collectingtechnique of sekunder related to this research namely financial statement at company of tidiness and plastic which enlist in Indonesia Stock Exchange ( BEI) at period of time 2010-2012. Method analyse data which used in this research is statistical analysis method by using SPSS software.Analysis Data used conducted examination of classic assumption and examination of hypothesis Examination of hypothesis conducted with method analyse double linear regresi. used doubled Linear analysis to analyse data more than two research variable.

Result of research indicate that Current ratio have an effect on by parsial to profitability ( ROE) at Company of Plastic and Tidiness which enlist atIndonesia Stock Exchange ( BEI). Debt To asset of ratio have an effect on by parsial to profitability ( ROE) at Company of Plastic and Tidiness which enlist atIndonesia Stock Exchange. Current Ratio, and asset to debt of ratio by simultan have influence which isn't it to profitability ( ROE) at Company of Plastic and Tidiness which enlist atIndonesia Stock Exchange.

KATA PENGANTAR

Syukur Alhamdulillah, dengan rahmat dan karunia Allah SWT peneliti dapat menyelesaikan skripsi yang berjudul“Pengaruh Rasio Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Plastik Dan Kemasan Yang Terdaftar Di Bursa Efek Indonesia“. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak. Untuk itu dengan segala kerendahan hati, peneliti mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, MEC. Ak, CA Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi FakultasEkonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.Si, Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Rasdianto Msi, Ak Selaku Dosen Pembaca Nilai yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Orang tua yang selalu mendukung dan mendo’akan penulis dalam setiap sujud mereka, Ayahanda Darwin dan Ibunda Fenny Fadelina, terima kasih yang tidak terkira.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Oktober 2013 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN TEORITIS 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Laporan Keuangan ... 7

2.1.2 Unsur-unsur Laporan Keuangan 2.1.2.1 Laporan Posisi Keuangan ... 9

2.1.2.2 Laporan Laba Rugi Komprehensif ... 10

2.1.2.3 Laporan Arus Kas ... 11

2.1.2.4 Manfaat Analisa Laporan Keuangan ... 13

2.1.3 Pengertian Likuiditas ... 15

2.1.3.1 Rasio-Rasio Likuiditas ... 17

2.1.3.2 Rasio Lancar ... 18

2.1.3.3 Rasio Cepat ... 19

2.1.3.4 Rasio Kas ... 20

2.1.4 Pengertian Solvabilitas ... 21

2.1.4.1 Rasio-rasio Solvabilitas ... 22

2.1.4.2 Debt to Asset Ratio ... 22

2.1.4.3 Debt to Equity Ratio ... 23

2.1.4.4 Long Term Debt to Euity Ratio ... 24

2.1.4.5 Time Interest Earned ... 24

2.1.4.6 Fixed Charged Coverage ... 25

2.1.5 Pengertian Profitabilitas ... 25

2.1.5.1 Rasio-rasio Profitabilitas ... 26

2.1.5.2 Gross Profit Margin ... 27

2.1.5.3 Net Profit Margin... 29

2.1.5.4 Operating Profit Margin ... 29

2.1.5.5 Basic Earning Power ... 30

2.1.5.6 Total Asset Turn Over ... 30

2.1.5.7 Return On Equity ... 31

2.1.5.8 Return On Total Asset ... 32

2.2 Tinjauan Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 35

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 37

3.2 Tempat dan Waktu Penelitian ... 37

3.3 Batasan Operasional ... 37

3.4 Defenisi Operasional ... 37

3.4.1 Variabel independen... 37

3.4.2 Variabel Dependen ... 38

3.5 Populasi dan Sampel ... 38

3.5.1 Populasi ... 38

3.5.2 Sampel ... 39

3.6 Jenis dan Sumber Data ... 39

3.7 Metode Pengumpulan Data ... 40

3.8 Metode Analisis Data ... 40

3.8.1 Uji Asumsi Klasik ... 41

3.8.1.1 Uji Normalitas ... 41

3.8.1.2 Uji Multikolonieritas ... 41

3.8.1.3 Uji Autokorelasi ... 42

3.8.1.4 Uji Heterokedasitas ... 42

3.8.2 Pengujian Hipotesis ... 43

3.8.2.1 Uji Parsial (T-test) ... 43

3.8.2.2 Uji Simultan ... 43

3.8.2.3 Koefisien Determinasi ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran UmumPerusahaan ... 45

4.1.1 Sejarah Umum perusahaan ... 45

4.2 Data Penelitian ... 54

4.3. Analisis Hasil Penelitian ... 55

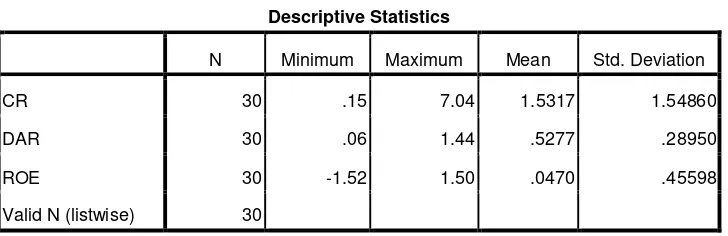

4.3.1. Analisis Statistik Deskriptif ... 55

4.3.2 Uji Asumsi Klasik ... 56

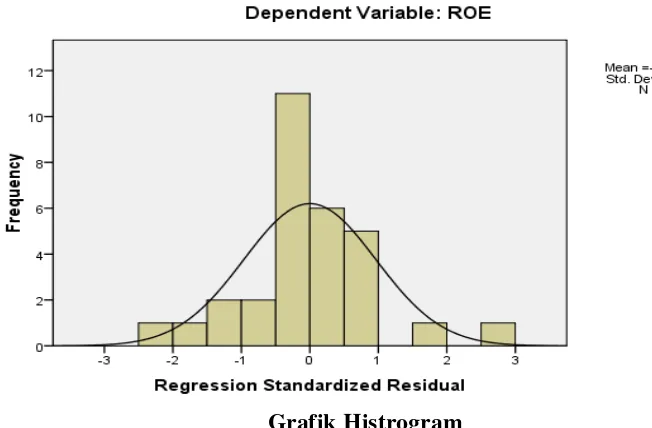

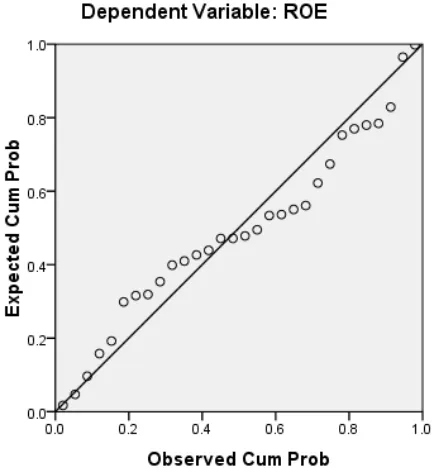

4.3.2.1. Uji Normalitas ... 56

4.3.2.1.1 Analisis Grafik ... 57

4.3.2.1.2 Analisis Statistik ... 58

4.3.2.2 Uji Multikolenieritas ... 60

4.3.2.3 Uji Auto Korelasi ... 61

4.3.2.4 Uji Heterokedastisitas ... 62

4.3.3Uji Hipotesis ... 63

4.3.3.1. Uji Parsial ... 63

4.3.3.2. Uji Simultan ... 66

4.3.4Koefoisien Determinasi ... 67

4.4. Pembahasan Hasil Penelitian ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Keterbatasan ... 69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio likuiditas dan rasio solvabilitas terhadap profitabilitas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah rasio likuiditas dan solvabilitas sebagai variabel independen dan profitabilitas sebagai variabel dependen. Rasio likuiditas diukur dengan Current Ratio (X1), debt to asset ratio (X2) dan profitabilitas diukur dengan return on equity (Y).

Metode pengumpulan data yang dilakukan adalah melalui teknik dokumentasi yaitu teknik pengumpulan data sekunder yang berkaitan dengan penelitian ini yakni laporan keuangan pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode waktu 2010-2012. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan mengunakan software SPSS. Analisis data digunakan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis Pengujian hipotesis dilakukan dengan metode analisis regresi linier berganda. Analisis linier berganda digunakan untuk menganalisa data lebih dari dua variabel penelitian.

Hasil penelitian menunjukkan bahwa Current ratio berpengaruh secara parsial terhadap profitabilitas (ROE) pada Perusahaan Plastik dan Kemasan yang terdaftar pada Bursa Efek Indonesia. Debt to asset ratio berpengaruh secara parsial terhadap profitabilitas (ROE) pada Perusahaan Plastik dan Kemasan yang terdaftar pada Bursa Efek Indonesia. Current ratio, dan debt to asset ratio secara simultan mempunyai pengaruh yang signifikan terhadap profitabilitas (ROE) pada Perusahaan Plastik dan Kemasan yang terdaftar pada Bursa Efek Indonesia.

ABSTRACT

This research aim to to know influence of ratio of liquidity, solvency ratio and to profitability at company of tidiness and plastic which enlist inIndonesia Stock Exchange. Variable which used in this research is ratio of likuiditas solvability and as independent variable and profitability as variable of dependen. ratio of Likuiditas measured with Current Ratio ( X1), asset to debt of ratio ( X2) and profitability measured with equity on return ( Y).

Method data collecting taken is passing documentation technique that is data collectingtechnique of sekunder related to this research namely financial statement at company of tidiness and plastic which enlist in Indonesia Stock Exchange ( BEI) at period of time 2010-2012. Method analyse data which used in this research is statistical analysis method by using SPSS software.Analysis Data used conducted examination of classic assumption and examination of hypothesis Examination of hypothesis conducted with method analyse double linear regresi. used doubled Linear analysis to analyse data more than two research variable.

Result of research indicate that Current ratio have an effect on by parsial to profitability ( ROE) at Company of Plastic and Tidiness which enlist atIndonesia Stock Exchange ( BEI). Debt To asset of ratio have an effect on by parsial to profitability ( ROE) at Company of Plastic and Tidiness which enlist atIndonesia Stock Exchange. Current Ratio, and asset to debt of ratio by simultan have influence which isn't it to profitability ( ROE) at Company of Plastic and Tidiness which enlist atIndonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Suatu kegiatan usaha (bisnis) yang dijalankan oleh suatu perusahaan tentulah memiliki tujuan yang ingin dicapai oleh pemilik dan manajemen. Pertama, pemilik perusahaan menginginkan keuntungan yang optimal atas usaha yang dijalankannya. Kedua, pemilik menginginkan bahwa usaha yang dijalankan nantinya tidak hanya satu periode kegiatan saja. Artinya pemilik menginginkan usaha yang dijalankan memiliki umur yang panjang untuk beberapa period eke depan dan bukan hanya seumur jagung. Ketiga, tujuan perusahaan adalaah tetap mampu untuk menghasilkan atau menyediakan berbagai jenis barang ataua jasa untuk kepentingan masyarakat umum. Agar tujuan tersebut dapat dicapai, manajemen perusahaan harus mampu membuat perencanaan yang dapat dipantau perkembangannya, setiap perusahaan harus mampu membuat catatan, pembukuan, dan laporan terhadap semua kegiatan usaha. Catatan, pembukuan, dan laporan dibuat baik dalam suatu periode tertentu.

jumlah aktiva, kewajiban (utang), serta modal (ekuitas) dalam neraca yang dimiliki. Kemudian ketiga akan diketahui pendapatan ynag diterima dan jumlah biaya yang dikeluarkan selama periode tertentu.

Agar laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak tertentu dilakukan analisis keuangan. Analisis laporan keuangan dilakukan untuk mengukur sejauh mana kemampuan serta kemajuan suatu perusahaan yang dilihat dari posisi keuangan perusahaan pada saat ini. Melalui analisis laporan keuangan akan diketahui tingkat kinerja perusahaan dari periode ke periode selanjutnya terutama mengenai likuiditas dan kemampuan dalam memperoleh laba.

Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Sedangkan profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam mencari keuntungan atau laba atas sumber daya yang dimiliki perusahaan dalam suatu periode tertentu. Rasio yang digunakan dalam mengukur likuiditas adalah rasio lancar (Current Rasio). Sedangkan rasio yang digunakan untuk mengukur profitabilitas adalah Return On Asset (ROA), dan Return On Equity (ROE). Rasio lancar adalah perbandingan antara total aktiva lancer dan total utang lancar, Return On Asset (ROA) merupakan perbandingan antara laba bersih dan total aktiva, sedangkan Return On Equity (ROE) merupakan perbandingan antara laba bersih dengan ekuitas.

terlalau banyak menahan uang kasnya maka kesempatan untuk memperoleh laba akan menjadi semakin kecil. Idealnya kas perusahaan harus tersedia cukup dan tidak berlebihan dalam membiayai aktivitas operasional perusahaan. Dengan demikian kemampuan perusahaan dalam menghasilkan laba akan lebih maksimal.

Perusahaan yang dipakai dalam penelitian ini diantaranya adalah: PT. Alam Karya Unggul Tbk, PT. Argha Karya Prima Industri Tbk, PT. Asia Plast Tbk, PT. Berlina Tbk, PT. Champion Pacific Indonesia Tbk, PT. Indopoly Swakarsa Industry Tbk, PT. Sekawan Inti Pratama Tbk, PT. Siwani Makmur Tbk, PT. Titan Kimia Industri Tbk, dan PT Trias Sentosa Tbk.

1.2. Perumusan Masalah

Menurut Nazir (2003:111) bahwa “Masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun yang akan ada.

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah yang dikemukakan diatas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui rasio - rasio likuiditas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui rasio – rasio solvabilitas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui rasio – rasio profibilitas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

4. Untuk menganalisis dampak rasio likuiditas terhadap profitabilitas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberi manfaat bagi pihak-pihak berkepentingan antara lain:

1. Bagi penulis, diharapkan dengan adanya penelitian ini dapat memberikan pemahaman yang lebih mendalam mengenai rasio likuiditas, dan rasio profitabilitas, hubungan antara keduanya dan juga dampak rasio likuiditas dan solvabilitas terhadap profitabilitas pada perusahaan.

BAB II

TINJAUAN TEORITIS

2.1. Tinjauan Teoritis

Dalam Tinjauan teoritis akan dibahas lebih lanjut mengenai rasio likuiditas dan sovabilitas terhadap profitabilitas perusahaan. Penjabaran teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan tambahan referensi atau keterangan tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat financial dicatat, digolongkan dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang, kemudian daiadakan penafsiran untuk berbagai tujuan. Laporan keuangan merupakan hasil tindakan pembuatan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor, investor, maupun para supplier.Menurut Harahap (2005:121) bahwa:

Laporan keuangan adalah merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan ini menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi laporan keuangan juga sebagai pertanggungjawaban.

MenurutKasmir (2012:7) menjelaskan bahwa “Laporan Keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Selanjutnya Marom (2004:2) juga menyatakan bahwa “Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) pengguna sumber daya dan sumber dana yang dipercayakan kepadanya”.

2.1.2. Unsur-Unsur Laporan Keuangan

Secara umum unsur utama dari laporan keuangan terdiri dari:

2.1.2.1. Laporan Posisi Keuangan

Laporan posisi keuangan atau yang lebih dikenal dengan neraca merupakan laporan yang menggambarkan posisi aktiva kewajiban dan modal pada saat tertentu. Laporan ini bisa disusun tiap saaat dan merupakan opname situasi posisi keuangan pada saat itu. Oleh karena itu, setiap perusahan diharuskan untuk menyajikan laporan keuangan dalam bentuk neraca. Neraca biasanya disusun pada periode tertentu, misalnya satu tahun. Namun, neraca juga dapat dibuat pada saat tertentu untuk mengetahui kondisi perusahaan saat ini bila diperlukan. Biasanya hal ini sering dilakukan pihak manajemen pada saat tertentu.

Marom (2004:10) menyatakan bahwa “Neraca menggambarkan posisi keuangan yang berupa aktiva, kewajiban, dan ekuitas suatu unit usaha pada suatu saat tertentu. Aktiva disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan.”

Dengan demikian dari berbagai rumusan tersebut, secara garis besar dapat dinyatakan bahwa neraca merupakan suatu laporan yang pada dasarnya menyajikan dan menunjukkan informasi tentang keadaan posisi keuangan perusahaan. Laporan ini mencakup posisi aktiva (harta kekayaan), kewajiban, modal dan informasi mengenai sifat dan jumlah investasi.

2.1.2.2 Laporan Laba-Rugi Komprehensive (Income Statement)

Laporan laba-rugi adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan apakah suatu perusahaan mengalami laba atau rugi dalam satu periode akuntansi.

Pada dasarnya, laporan laba-rugi merupakan ringkasan dari pendapatan dan biaya suatu perusahaan pada periode tertentu, misalnya satu bulan, satu tahun. Pengertian tersebut menjelaskan bahwa laporan laba rugi berisi uraian pendapatan dan pengeluaran pada periode waktu tertentu, serta dapat menunjukkan besarnya laba (atau kerugian) yang dihasilkan oleh perusahaan dari hasil operasional dan aktivitas lainnya. Pada umumnya, unsur-unsur pokok yang terdapat pada laporan laba rugi adalah pendapatan (penerimaan), harga pokok penjualan, laba kotor, beban operasi (biaya pemasaran, biaya administrasi dan umum, bunga pinjaman dan pajak penghasilan), dan laba bersih.

Selanjutnya menurut Kieso et.al. (2008:3) laporan laba rugi sering digunakan untuk:

a. Mengevaluasi kinerja masa lalu perusahaan. Kinerja perusahaan dapat diketahui dengan menganalisis dan mengevaluasi pendapatan dan beban yang terdapat pada laporan laba rugi.

b. Memberikan dasar untuk memprediksi kinerja masa depan Informasi mengenai kinerja perusahaan di masa lalu dapat digunakan untuk memprediksi kinerja perusahaan di masa depan.

c. Membantu menilai risiko atau ketidakpastian pencapaian arus kas di masa depan. Informasi tentang berbagai komponen laba, pendapatan, dan beban memperlihatkan kemampuan perusahaan menghasilkan arus kas di masa depan.

Pada dasarnya alasan utama pentingnya perhitungan laba rugi adalah bahwa laporan laba rugi dapat menyediakan informasi kepada investor dan kreditur yang dapat membantu meramal jumlah, waktu dan ketidakpastian dari arus kas masa depan. Ramalan yang akurat atas arus kas masa depan membantu investor untuk menilai kelayakan ekonomi perusahaan dan kreditur untuk menentukan kemungkinan dari pembayaran kembali kalinya terhadap perusahaan.

Kedua, perhitungan laba rugi membantu pemakai menentukan resiko tingkat ketidakpastian dari kegagalan mencapai suatu arus tertentu. Selain itu juga digunakan oleh pihak lain seperti pelanggan untuk menentukan kemampuan suatu perusahaan memberikan barang dan jasa yang dibutuhkan. Demikian juga serikat pekerja berguna untuk menelaah secara cermat sebagai dasar untuk pembahasan mengenai tingkat gaji yang diterima, serta bagi pemerintah untuk merumuskan pajak, kebijakan fiskal dan moneter.

membandingkan pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

2.1.2.3. Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas adalah sumber informasi tentang penerimaan dan pengeluaran kas dari semua aktivitas yang dilakukan perusahaan selama satu periode, baik dari aktivitas operasi, investasi, maupun pendanaan. Informasi ini sangat penting untuk menilai kemampuan perusahaan menghasilkan kas serta mengetahui bagaimana kebijakan entitas dalam mengelola (menggunakan) dana kasnya.

Menurut Kasmir (2012:29) “Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengalaman lagsung atau tidak langsung terhadap kas”.

Untuk dapat dikatakan setara kas, suatu item harus memenuhi dua kriteria sebagai berikut: (1) dapat dengan mudah dikonversikan menjadi kas, dan (2) pendek tanggal jatuh temponya, sehingga kecil tingkat risiko terjadinya perubahan nilai sebagai akibat dari perubahan suku bunga.

Menurut Simamora (2005:27) “Laporan arus kas adalah memperlihatkan arus masuk kas (cash inflows), yaitu penerimaan-penerimaan, dan arus keluar kas (cash outflows) dari sebuah entitas selama periode tertentu”.

investasi, dan aktivitas pendanaan. Kas bersih dari masing-masing aktivitas dijumlahkan dan direkonsiliasikan dengan saldo kas pada awal tahun, sehingga diperoleh saldo kas akhir tahun.

Laporan ini disusun dari perbandingan neraca awal serta akhir, dan juga dikaitkan dengan laporan operasi periode tersebut. Laporan ini mencerminkan keputusan tentang sumber dan penggunaan dana, yaitu komitmen dana untuk investasi dalam aktiva atau untuk membayar kembali kewajiban, atau meningkatkan dana melalui pinjaman tambahan atau dengan mengurangi investasi aktiva. Salah satu sumber dana utama adalah operasi yang menguntungkan dimana pendapatan melebihi biaya dan beban. Sebaliknya, operasi yang tidak menguntungkan merupakan suatu penggunaan dana.

2.1.2.4. Manfaat Analisa Laporan Keuangan

Laporan keuangan merupakan suatu alat yang sangat penting bagi manajemen untuk mengambil keputusan-keputusan intern perusahaan. Para manajer memanfaatkan informasi akuntansi untuk membantu mereka dalammengevaluasi operasi yang sedang berjalan dan merencanakan operasi mendatang. Misalnya, dengan membandingkan hasil kegiatan yang lalu dengan rencana yang telah ditetapkan sebelumnya, akan ditemukan cara memacu aktivitas ke arah yang menguntungkan dengan meniadakan hal-hal yang merugikan.

perusahaan sebelum pinjaman kredit diberikan. Karyawan dan serikat kerja berkepentingan pada stabilitas dan profitabilitas perusahaan. Sedangkan lembaga pemerintah berkepentingan mengetahui kemampuan perusahaan membayar pajak. Dengan demikian, laporan keuangan sangat bermanfaat bagi pihak-pihak yang berkepentingan dengan perusahaan (baik pihak internal maupun eksternal) sebagai dasar untuk mengambil keputusan sesuai dengan kepentingan masing-masing pihak.

Menurut Kasmir(2012 : 11)menyatakan bahwa tujuan laporan keuangan ini adalah:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluaran perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan- perubahan yang terjadi terhadap aktiva, passiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan- catatan atas laporan keuangan 8. Informasi keuangan lainnya.

Menurut Standar Akuntansi Keuangan (SAK) yang dicantumkan oleh Harahap (2005:134) mengemukakan bahwa tujuan laporan keuangan adalah “Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Dengan demikian secara umum bahwa laporan keuangan bertujuan untuk memberikan berbagai informasi penting tentang berbagai hal yang menyangkut atau terkait dengan pos-pos yang mempengaruhi kemajuan dan perkembangan suatu perusahaan, serta sebagai dasar dalam pengambilan keputusan ekonomi bagi para pemakai laporan keuangan tersebut.

2.1.3. Pengertian Likuiditas

Analisis dan penafsiran posisi keuangan jangka pendek adalah penting, baik bagi pihak manajemen maupun pihak-pihak di luar perusahaan seperti kreditur (terutama kreditur jangka pendek) dan pemilik perusahaan. Bank-bank komersial dan kreditur jangka pendek lainnya sangat menaruh perhatian pada tingkat keamanan bagi kredit-kredit jangka pendeknya, manajemen berkepentingan untuk mengetahui efisiensi penggunaan modal kerja, dan pemegang saham beserta kreditur jangka panjang berkepentingan untuk mengetahui prospek pembayaran dividen dan bunga.

Menurut Kasmir (2012 :130) menyatakan bahwa

Rasio Likuiditas sering juga disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total passiva lancar (utang jangka pemdek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Tagihan seorang pemberi kredit jangka panjang, misalnya pemilik obligasi, sebaliknya bersifat jangka panjang, dan karenanya ia akan lebih berminat terhadap kemampuan aliran kas untuk melunasi hutang dalam jangka panjang. Pemilik obligasi mungkin akan menilai struktur modal perusahaan, sumber-sumber dana dan penggunaan dana, profitabilitas selama beberapa periode dan proyeksi profitabilitas di masa yang akan datang.

Berikut ini adalah tujuan yang dapat dipetik dari hasil rasio likuiditas, yaitu:

1. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek tanpa memperhitungkan persediaan.

3. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

4. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

5. Untuk mengukur seberapa besar perputaran kas.

7. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya.

8. Sebagai alat bagi pihak luar terutama yang berkepentingan terhadap perusahaan dalam menilai kemampuan perusahaan agar dapat meningkatkan saling percaya.

2.1.3.1. Rasio-Rasio Likuiditas

Pada umumnya perhatian pertama dalam analisis keuangan adalah rasio likuiditas, yaitu rasio yang memperlihatkan hubungan (perbandingan) antara kas dan aktiva lancar lainnya dengan kewajiban lancar. Menurut Fred Weston yang dikutip oleh Kasmir (2012 : 129) menyebutkan bahwa rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang telah jatuh tempo.

Dengan kata lain, rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan. Dengan demikian, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

komponen yang ada di neraca, yaitu total aktiva lancar dengan total passiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Tujuannya dari rasio likuiditas adalah untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dari rasio likuiditas ini dapat diketahui apakah perusahaan mampu memenuhi kewajibannya yang akan segera jatuh tempo. Menurut Kasmir (2012 : 132). Tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas adalah :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu) 2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang dianggap kualitasnya lebih rendah.

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan hutang

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini. Jenis-jenis rasio yang tergolong dalam rasio likuiditas sebagai berikut:

2.1.3.2.Rasio Lancar (Current Ratio)

Current ratio atau rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek. Rasio lancar menunjukkan apakah tuntutan dari kreditur jangka pendek dapat dipenuhi oleh aktiva yang diperkirakan menjadi aktiva lancar dalam periode yang sama dengan jatuh temponya utang. Current ratio yang rendah biasanya dianggap menunjukkan terjadi masalah dalam likuiditas. Sebaliknya suatu perusahaan yang memiliki rasio lancar terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan.

Menurut Khasmir(2012 : 132) Rasio Lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Penghitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar.

Current Ratio = Aktiva Lancar (Current Asset) Utang Lancar (Current Liabilities)

2.1.3.3. Rasio Cepat (Quick Ratio atau Acid Test)

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya paling rendah, sering mengalami fluktuasi harga, dan sering menimbulkan kerugian jika terjadi likuidasi. Oleh karena itu, dalam perhitungan rasio cair (quick ratio), nilai persediaan dikeluarkan dari aktiva cair.

Quick Ratio = Current Asset−Inventory Current Liabilities

Quick ratio or acid test lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, karena dalam perhitungannya semua unsur-unsur persediaan dikurangkan atau dianggap tidak digunakan untuk membayar utang jangka pendek.

Menurut Khasmir (2012 : 146) menyatakan bahwa “Quick Ratio merupakan rasio uji cepat yang menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan nilai sediaan.

2.1.3.4. Rasio Kas (Cash Ratio)

Cash Ratio = Cash or Cash equivalent Current Liabilities

Dari rumus tersebut terlihat bahwa persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek).

Menurut Khasmir (2012 : 138) Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang- utang jangka pendek nya.

2.1.4. Pengertian Solvabilitas

Menurut Kasmir (2012 : 151) Rasio Solvabilitas atau leverage ratio adalah ratio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek ataupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi)

Menurut Kasmir (2012 : 153) beberapa tujuan perusahan dengan menggunakan rasio solvabilitas adalah

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (sperti angsuran pinjaman termasuk bunga).

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang. 5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih terdapat sekian kalinya modal sendiri yang dimiliki.

2.1.4.1. Rasio-Rasio Solvabilitas

Dalam praktiknya, terdapat beberapa jenis rasio solvabilitas yang sering digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain :

1. debt to asset ratio (debt ratio)

2. debt to equity ratio

3. long term debt to equity ratio

4. time interest earned

5. fix charged covered

Debt to Asset Ratio (Debt Ratio) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Dari hasil pengukuran apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang.

Rumusan untuk mencari debt to asset ratio dapat digunakan sebagai berikut :

Debt to Asset Ratio = Total Debt Total Asset

2.1.4.3. Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

debt to equity ratio = Total Utang (debt) Ekuitas (Equity)

2.1.4.4. Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratiomerupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumusan untuk mencari Long Term Debt to Equity Ratio adalah dengan menggunakan perbandingan antara utang jangka panjang dan modal sendiri, yaitu:

Long term debt to equity ratio = long term debt Equity

2.1.4.5. Time Interest Earned

Menurut J. Fred Weston yang dikutip oleh Kasmir (2012 : 160) Time Interest Earned merupakan rasio untuk mencari jumlah perolehan bunga. Rasio ini diartikan oleh James C. Van Home juga sebagai kemampuan perusahaan untuk membayar biaya bunga. Jumlah kali perolehan bunga atau Time InterestEarned merupakan rasio untuk mengukur sejauh mana pendapatan dapat menurun tanpa membuat perusahaan merasa malu karena tidak mampu membayar biaya bunga tahunannya.

demikian, kemampuan perusahaan untuk membayar bunga pinjaman tidak dipengaruhi oleh pajak.

Rumus untuk mencari Time InterestEarned dapat digunakan dengan dua cara sebagai berikut:

Time interest earned = Earning Before Income Tax (EBIT)

Biaya Bunga (interest)

atau

Time interest earned = EBIT + Biaya bunga

Biaya Bunga (interest)

2.1.4.6. Fixed Charged Coverage

Fixed Charged Coverage atau lingkup biaya tetap merupakan rasio yang menyerupai Time InterestEarned Ratio. Hanya saja perbedaanya adalah rasio ini dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease contract). Biaya tetap merupakan biaya bunga ditambah kewajiban sewa tahunan atau jangka panjang.

Rumus untuk mencari Fixed Charged Coverage(FCC) adalah sebagai berikut:

Fixed Charged Coverage = EBIT + Biaya bunga + Kewajiban sewa/lease

Biaya Bunga + Kewajiban sewa/lease

Menurut Riyanto (2005:331) menyatakan bahwa rentabilitas (profabilitas) yaitu:

Rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return on total assets, return on net worth dan lain sebagainya) atau menggambarkan kemampuan perubahan mendapatkan laba melalui semua kemampuan dan sumber yang ada sepertikegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya”.

Menurut Weston dan Brigham (2005:57) mengatakan bahwa “rasio profitabilitas adalah memberikan ukuran tingkat efektifitas manajemen seperti ditunjukkan oleh laba yang dihasilkan dari penjualan dan dari pendapatan investasi.

2.1.5.1. Rasio-Rasio Profitabilitas

Menurut Harahap (2005:304) bahwa “Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”.

Sedangkan menurut Kasmir (2012 : 196) “Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efesiensi perusahaan.”

kepentingan dengan perusahaan lain. Menurut Kasmir (2012 : 197) tujuan penggunaan rasio profitabilitas bagi pihak perusahaan maupun bagi pihak luar perusahaan adalah :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Sementara itu, manfaat yang diperoleh adalah untuk :

1. Mengetahui bearnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sebelumnya

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

Rasio keuntungan (kemampulabaan) akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Rasio keuntungan (kemampulabaan) yang umum digunakan yaitu:

Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba kotor dari setiap rupiah penjualan yang berfungsi untuk mengendalikan dan menutupi biaya-biaya produksi, biaya operasi, biaya modal, pajak penghasilan dan biaya-biaya lain.

Secara internal dalam suatu perusahaan, bahwa marjin kotor akan mencerminkan hubungan antara harga, volume dan biaya, sehingga setiap perubahan dalam harga jual produk, tingkat biaya produksi produk dan volume dalam bauran produk akan mengakibatkan perubahan dalam marjin kotor. Selain itu dalam organisasi perdagangan atau jasa, marjin kotor dapat dipengaruhi oleh kombinasi perubahan dalam harga yang dibebankan untuk produk dan jasa yang diberikan, harga yang dibayarkan untuk barang yang dibeli dari luar, biaya jasa yang diberikan oleh sumber internal dan eksternal serta setiap perubahan volume dalam bauran produk/jasa perusahaan.

Demikian juga secara eksternal, perbedaan tingginya rasio marjin laba kotor antar perusahaan dapat disebabkan oleh tepat tidaknya lokasi perusahaan, tepat tidaknya produk yang dihasilkan perusahaan, tepat tidaknya teknologi yang digunakan perusahaan, komposisi aktiva tetap, struktur modal yang dimiliki, cakap tidaknya manajemen perusahaan dan kondisi persaingan. Selain itu kondisi dunia usaha dalam bentuk inflasi, resesi dan sebagainya juga turut berpengaruh terhadap tinggi rendahnya rasio margin laba kotor perusahaan.

Net Pro�it Margin = Laba Bersih Setelah Pajak (EAT)

Penjualan Bersih X 100%

2.1.5.3. Net Profit Margin

Hubungan antara laba bersih setelah pajak dengan penjualan menunjukkan kemampuan manajemen dalam menjalankan perusahaan sampai cukup berhasil dalam memulihkan/mengendalikan harga pokok barang dagangan/jasa, beban operasi, penyusutan, bunga pinjaman dan pajak. Rasio ini juga menunjukkan kemampuan manajemen untuk menyisihkan marjin tertentu sebagai kompensasi yang wajar bagi pemiliki perusahaan yang tetap menyediakan modalnya dengan suatu resiko. Secara sederhana marjin laba bersih dapat dirumuskan sebagai berikut:

Net Pro�it Margin = Laba Bersih Setelah Pajak (EAT)

Penjualan Bersih X 100%

2.1.5.4.Operating Profit Margin

Rasio ini menunjukkan laba operasi sebelum bunga dan pajak (net operating income) laba usaha, yang dihasilkan setiap rupiah penjualan. Oleh karena itu total penjualan sama dengan jumlah unit penjualan dikali dengan harga jual per unit dan beban pokok penjualan sama dengan jumlah unit penjualan dikali dengan beban pokok penjualan per unit.

dalam mengawasi beban umum dan administrasi (beban operasi) serta kemampuan dalam mengawasi beban dalam memasarkan serta mendistribusikan produk perusahaan. Dengan demikian seluruh faktor tersebut akan berpengaruh terhadap kenaikan atau penurunan rasio marjin laba operasi. Oleh karena itu marjin laba operasi menunjukkan besarnya biaya operasi dan biaya produksi dan bermanfaat sebagai ukuran keseluruhan atas keberhasilan kegiatan operasi perusahaan. Hal ini dapat dirumuskan sebagai berikut:

Operating Pro�it Margin = Laba Usaha

Penjualan Bersih X 100%

2.1.5.5. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio basic earning power maka akan semakin baik.

Rasio ini sangat berguna untuk membandingkan perusahaan yang satu dengan yang lain meskipun kondisi perpajakan dan leverage keuangannya berbeda. Semakin besar hasilnya, maka akan semakin baik. Hal ini dapat dirumuskan sebagai berikut:

Basic Earning = Laba Sebelum Bunga dan Pajak

Total Aktiva X 100%

2.1.5.6. Total Asset Turn Over

penjualan tertentu, atau sebaliknya, jumlah penjualan yang dihasilkan oleh setiap dolar aktiva”.

Oleh karena itu perputaran total aktiva menunjukkan tingkat efisiensi penggunaan seluruh aktiva dalam menghasilkan penjualan tertentu. Semakin tinggi rasio perputaran total aktiva berarti semakin efisien penggunaan seluruh aktiva dalam menghasilkan penjualan.

Total Asset Turn Over dapat di hitung menggunakan rumus sebagai berikut :

Total Asset Turn Over = Penjualan Bersih

Total Aktiva Rata−Rata X 100%

2.1.5.7.Return on Equity (ROE)

Rasio return on equity memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, serta mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal atau pemegang saham perusahaan.

Pada rasio perputaran total aktiva juga turut mendorong rendahnya nilai ROE. Hal ini disebabkan oleh penggunaan aktiva dalam proporsi yang lebih besar dibandingkan periode sebelumnya dalam menghasilkan penjualan. Hal ini berarti bahwa total aktiva lebih banyak diinvestasikan (ditanam) untuk memperoleh penjualan dan sedikit dioperasikan untuk modal kerja maupun nilai biaya modal yang tinggi.

Demikian juga pada faktor pengganda ekuitas yang berasal dari rasio antara total aktiva dengan ekuitas pemegang saham. Dimana faktor ini merupakan alat ukur lain dari pengungkit keuangan yang nilanya sama dengan 1 + rasio hutang terhadap ekuitas. Oleh karena itu semakin tinggi nilai penggandaan dari rasio hutang dan ekuitas maka semakin tinggi pula rasio ROE. Semakin besar hasilnya maka rasio semakin baik. Hal ini dapat dihitung dari rumus sebagai berikut:

Return On Equity = Laba Bersih Setelah Pajak

Rata−Rata Modal Sendiri X 100%

2.1.5.8. Return on Total Asset

Return on total asset yang sering disebut juga return on investment adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola

Return on assets (ROA) dipengaruhi dua faktor, yaitu laba bersih dan total aktiva. Dimana secara teoritis untuk meningkatkan ROA dapat dilakukan dengan meningkatkan laba bersih setelah pajak dan mengurangi total aktiva yang diinvestasikan (ditanamkan) perusahaan, dengan rumus sebagai berikut:

Return On Asset = Laba Bersih Setelah Pajak

Total Aktiva Rata−Rata X 100%

2.2. Tinjauan Penelitian Terdahulu

dapat disimpulkan apakah dapat dianggap normal atau tidak, karena Current Ratio yang tinggi disebabkan oleh kondisi perdagangan yang kurang baik atau manajemen yang bobrok.

Dari uji parsial (uji t) variabel Debt to Asset Ratio secara parsial tidak berpengaruh terhadap pertumbuhan laba. Hal ini dapat dilihat dari hasil regresi yang menunjukkan nilai t 0.110 dengan nilai signifikansi sebesar 0.914 (nilai signifikansinya lebih besar dari 0.05).

2.3. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual peneltian sebagai berikut :

H1 H1

H3

H2

2.3. Hipotesis

Menurut Erlina (2008 : 49) menyatakan bahwa hipotesis penelitian adalah proporsi yang dirumuskan dengan maksud untuk di uji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, dapat disangkal, atau di uji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan penjelasan sementara mengenai perilaku, fenomena atau keadaan teretentu yang telah terjadi atau yang akan terjadi. Berdasarkan perumusan masalah dalam kerangka konseptual diatas maka hipotesis dari penelitian ini adalah sebagai berikut :

Rasio Profitabilitas Return On Equity (Y) Rasio Likuiditas

Current Ratio (X1)

H1

Profitabilitas

: Ada pengaruh yang signifikan antara current ratio terhadap

H2

terhadap profitabilitas

: Ada pengaruh yang signifikan antara debt to asset ratio

H3

asset ratio terhadap profitabilitas

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian assosiatif, merupakan penelitian yang bertujuan untuk mengetahui hubungan antar dua variabel atau lebih Sugiyono(2008:55). Hubungan yang diteliti pada penelitian ini adalah hubungan sebab akibat (kausal) antara variabel independen dan variabel dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan plastik dan kemasan yang terdaftar

di Bursa Efek Indonesia yang beralamat pada

yaitu bulan Agustus 2013 sampai dengan selesai. 3.3. Batasan Operasional

Penelitian ini membahas tentang keterkaitan dampak rasio likuiditas terhadap profitabilitas pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

3.4. Defenisi Operasional

Defenisi operasional adalah memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur dan memanipulasinya. Variabel operasional dalam penelitian ini antara lain:

Variabel independen adalah variabel yang dapat memperngaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Variabel independen dalam penelitian ini ada dua yaitu:

1. Current ratio yaitu rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancer tanpa memperhitungkan nilai persediaan.

2. Debt to asset ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total uang dengan total aktiva dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa utang perusahaan berpengaruh terhadap pengelolaan aktiva.

3.2.2 Variabel Dependen

dengan modal sendiri.Semakin tinggi rasio ini, semakin baik.Artinya posisi pemilik perusahaan semakin kuat, demikian pulak sebaiknya. 3.5. Populasi dan Sampel

1.5.1 Populasi

Menurut Erlina (2008 : 75) menyatakan bahwa populasi adalah sekelompok orang, kejadian, suatu yang mempunyai kareteristik tertentu. Menurut Sugiyono (2007:78) prosedur penarikan sampel menggunakan metode sensus artinya seluruh populasi yang ada digunakan sebagai sampel penelitian, hal ini dilakukan bila jumlah populasi relatif kecil. Populasi dari penelitian ini adalahLaporan keuangan pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia yang mengenai rasio likuiditas (current ratio, dan debt to asset ratio) terhadap profitabilitas (retun on equity)perusahaan.

1.5.2 Sample

Adapun pemilihan sampelnya berdasarkan Purpossive Sampling yang mana Purpossive Sampling adalah suatu teknik pengambilan sample yang dilakukan berdasrkan kriteria atau pertimbangan yang diajukan oleh perorangan atau pertimbangan peneliti berdasarkan kemudahan dalam proses pengumpulan data.

3.6. Jenis dan Sumber Data

Data primer merupakan data yang diperoleh dari responden langsung dilokasi peneliti.Data primer diperoleh dari subjek penelitian melalui observasi, wawancara serta kuesioner dengan responden.

2. Data sekunder

Data skunder merupakan data yang berisikan informasi dan teori-teori yang digunakan untuk mendukung penelitian yang dilakukan.Data skunder diperoleh melalui buku-buku, jurnal, majalah, hasil lapangan dan internet atau website.

Sumber data yang digunakan adalah data sekunder di peroleh dari pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia yang mengenai ratio likuiditas (current ratio, dan debt to asset ratio) terhadap profitabilitas (retun on equity)perusahaan.

3.7 Metode Pengumpulan Data

Dalam mengumpulkan data penelitian melakukan teknik dokumentasi yaitu teknik pengumpulan data sekunder yang berkaitan dengan penelitian ini yakni Laporan Keuangan pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.yang mengenai ratio likuiditas (current ratiodan debt to asset ratio) terhadap profitabilitas (ROE) perusahaan. Periode waktu untuk variabel independen dan variabel dependen adalah periode 2010-2012. Data penelitian ini diperoleh melalui perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik menggunakan software SPSS. Analisis data digunakan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Pengujian hipotesis dilakukan dengan metode analisis regresi linier berganda. Analisis linier berganda digunakan untuk menganalisa data lebih dari dua variabel penelitian. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Model regresi linier berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi – asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas. Model persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia yang mengenai ratio likuiditas (current ratio dan debt to asset ratio) terhadap profitabilitas (ROE) perusahaan adalah sebagai berikut:

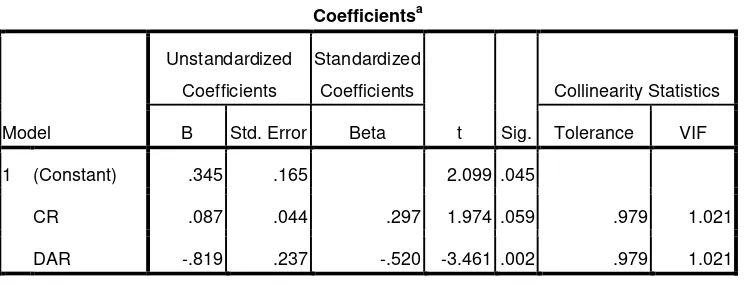

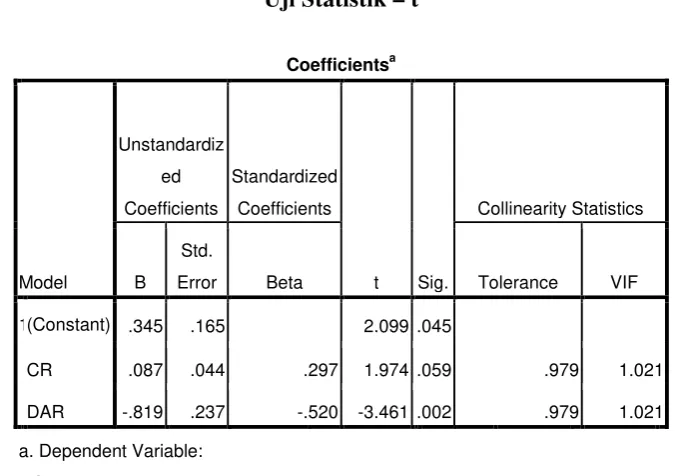

ROE(t+1) = α + β1CR(t) + β2DAR(t) + ε

Keterangan:

ROEt = Return On Equity t

α = Konstanta

CR = Current Ratio DAR = Debt to asset ratio

Ε = Error

β1 β2 = Koefisien regresi yang menunjukkan perubahan variabel

3.8.1 Uji Asumsi Klasik 3.8.1.1 Uji Normalitas

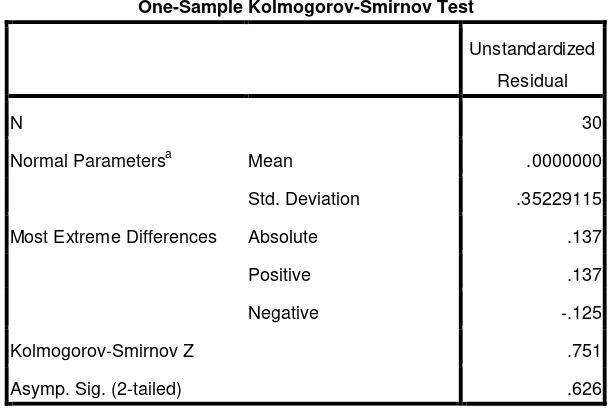

Uji normalitas data digunakan pada tahap awal dalam metode pemilihan analisis data. Menurut Erlina dan Mulyani (2007 : 103) “Tujuan normalitas adalah ingin mengetahui apakah dalam model regresi variabel penggangu atau residual memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji apakah variabel panggangu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogrov-Smirnov terhadap model yang diuji. Dengan pengambilan keputusan:

1. Dengan pendekatan statistik uji Kolmogrov-Smirnov

Jika probabilitas > 0,05 maka distribusi data normal dan dapat digunakan analisis regresi. Jika nilai probabilitasnya < 0,05 maka distribusi data adalah tidak normal.

2. Dengan pendekatan grafik

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.Jika data menyebar jauh dari garis diagonal dan mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.1.2 Uji Multikolonieritas

independen (bebas) Uji ini bertujuan untuk mengji apakah model regresi yang baik seharusnya bebas multikolonieritas Ghozali (2001 : 91).

Uji multikolonieritas dapat dilihat dari: 1) Nilai tolerance dan lawannya.

2) Nilai variance inflation factor (VIF). Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak terjadi multikolonieritaspada data yang akan diolah Ghozali (2000 : 57).

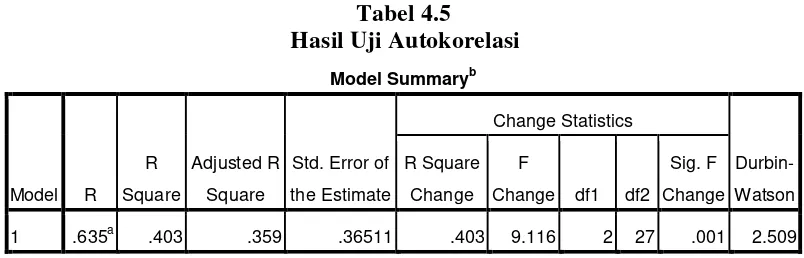

3.8.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan penggangu pada periode sebelumnya. Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin Watson (DW).Dalam buku Analisis Regresi Meenggunaka SPSS Wahid Sulaiman (2004 : 89), menurut Makridakis (1983) untk mendeteksi ada atau tidaknya autokolerasi maka dilakukan pengujian Durbin Watson (DW) dengan ketentuan sebagai berikut : (1) 1,65<DW<2,35 : tidak ada autokolerasi (2) 1,21<DW<1,65 atau 2,35<DW<2,79 : tidak dapat disimpulkan (3) DW<1,21 atau DW>2,79 : terjadi autokolerasi.

3.8.1.4 Uji Heterokedastisitas

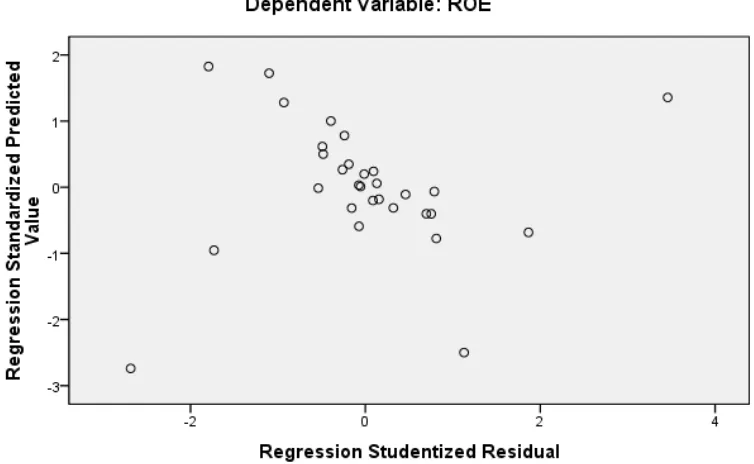

ke pengamatan lainnya. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas. Untuk mendeteksi gejala heteroskedastisitas dalam sekumpulan data dari variabel penelitian yang dilakukan dengan grafik plot anatara nilai prediksi variabel terikat (ZPRED) dengan residual (SRESID). Menurut Ghozali (2001 : 71) bahwa ada pola tertentu seperti titik–titik yang ada membentuk pola teratur (bergelombang melebar, kemudian menyempit) maka diindikasikan telah terjadi gejala heteroskedasitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak heteroskedastisitas.

3.8.2 Pengujian Hipotesis

Untuk menguji hipotesis diterima atau ditolak, maka dilakukan pengujian terhadap variabel – variabel penelitian secara parsial dan simultan. Pengujian secara parsial menggunakan uji statistik t (t-test). Pengujian secara simultan menggunakan uji signifikan simultan (f-test).

3.8.2.1 Uji Parsial (T-test)

thhiittuunngg<tttaabbeell

3.8.2.2 Uji Simultan (F-test)

, maka Ho diterima, ini berarti variabel independen berpengaruh terhadap variabel dependen.

Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama – sama rerhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

Kriterian yang digunakan dalam menerima atau menolak hipotesis adalah sebagai berikut :

1. H1 diterima atau H0 apabila Fhitung > Ftabel,

2. H

pada α = 5% dan nilai

probabilitas < 0,05.

1 ditolak atau H0 apabila Fhitung < Ftabel,

3.8.2.3 Koefisien Determinasi (R

pada α = 5% dan nilai

probabilitas > 0,05.

2

Koefisien determinasi (R ) 2

BAB IV

ANALISIS HASIL PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1. Sejarah Perusahaan

Secara historis pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah ada sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan sesuai dengan yang diharapkan. Bahkan pada beberapa periode kegiatan pasar modal telah mengalami kevakuman. Hal tersebut disebabkan oleh beberapa factor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Desember 1912

Bursa efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

1914 – 1918 Bursa Efek di Batavia ditutup selama Perang Dunia I

1925 – 1942 Bursa efek di Jakarta dibuka kembali bersamaan dengan bursa efek di Semarang dan Surabaya

Awal Tahun 1939

Karena isu politik (perang dunia II) Bursa Efek di semarang dan Surabaya ditutup

1942 – 1952 Bursa efek di Jakarta ditutup kembali selama perang dunia II 1956 Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif

1956 - 1977 Perdagangan Bursa Efek vakum 10 Agustus

1977

Bursa Efek diresmikan kembali oleh Presiden Soeharto. Bej dijalankan dibawah BAPEPAM (badan Pengawas Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama

1977 – 1987 Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan dibandingkan instrument pasar modal

1987 Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum dan investor asing menanamkan modal di Indonesia

2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

Desember 1988

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992 Swastanisasi Bursa Efek Jakarta (BEJ). BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading System)

10 November 1995

Pemerintah mengeluarkan Undang-Undang No 8 Tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan pada Januari 1996

1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya 2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia

2002 Bursa Efek Jakarta (BEJ) mulai mengaplikasikan sistem perdagangan jarak jauh (Remote trading)

2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

Dibawah ini adalah perusahaan yang dipakai dalam penelitian yang diantaranya adalah: PT. Alam Karya Unggul Tbk, PT. Argha Karya Prima Industri Tbk, PT. Asia Plast Tbk, PT. Berlina Tbk, PT. Champion Pacific Indonesia Tbk, PT. Indopoly Swakarsa Industry Tbk, PT. Sekawan Inti Pratama Tbk, PT. Siwani Makmur Tbk, PT. Titan Kimia Industri Tbk, dan PT Trias Sentosa Tbk.

PT. Alam Karya Unggul Tbk (perusahaan) didirikan berdasarkan akta notaris Sulaiman Mustafa SH., No 06 tanggal 5 April 2001, dan telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-04522 HT.01.01.TH.2001, tanggal 1 agustus 2001 serta diumumkan dalam Berita Acara Negara Republik Indonesia No 67 tanggal 22 Agustus 2003, Tambahan No. 7204. Ruang lingkup kegiatan perusahaan antara lain adalah menjalankan usaha dalam bidang industri kemasan dari plastik.

PT. Argha Kaya Prima Industri Tbk (perusahaan) didirikan dalam rangka Undang-undang No. 6 tahun 1968 dan No.12 tahun 1970 tentang Penanaman Modal Dalam Negeri berdasarkan akta notaris No.108 tanggal 7 Maret 1980 dari Ridwan Suselo, S.H., notaris di Jakarta. Perusahaan bergerak di bidang produksi dan distribusi kemasan fleksibel berupa Biaxially Oriented Poly Propylene (BOPP) film, Polyester (PET) film, Cast Poly Propylene (CPP) film dan Poly Acrylonitrile film.

berdasarkan akte notaris Drs. Sugisno S.H., No.14 tanggal 5 Aguatus 1992. Ruang lingkup kegiatan perusahaan meliputi bidang industri dan perdagangan lembaran plastic PVC dan kulit imitasi.

PT. Berlina Tbk (perusahaan) didirikan dalam rangka Undang-undang Penanaman Modal Dalam Negeri No.6 tahun 1968 jo. Undang-undang No.12 tahun 1970 dan perubahan yang terakhir Undang-undang No. 25 tahun 2007, berdasarkan akta No. 35 tanggal 18 Agustus 1969 dari Julian Nimrod Siregar Gelar Mangaradja Namora S.H., notaris di Jakarta. Sesuai dengan pasal 3 Anggaran Dasar perusahaan, ruang lingkup kegiatan perusahaan meliputi industri plastik dan industri lainnya yang menggunakan bahan pokok plastik dan fiber glass.

Nopember 2010. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri wadah dan kemasan dari bahan plastik (seperti botol plastik, tabung-tabung suntik dan tempat kosmetika) yang digunakan untuk keperluan industri farmasi, makanan dan kosmetika, dan kegiatan investasi pada perusahaan lain.

PT. Sekawan Intipratama Tbk (”Perusahaan”) didirikan berdasarkan akta Notaris Lilia Devi Indrawati, SH. No. 68 tanggal 5 November 1994, yang diubah dengan akta No. 266 tanggal 28 Desember 1994 dari notaris yang sama. Akta pendirian dan akta perubahan ini telah disahkan oleh Menteri Kehakiman Indonesia dengan Surat Keputusan No.C2-179 HT.01.01.TH.95 tanggal 5 Januari 1995 dan diumumkan dalam Berita Negara No. 19 Tambahan No. 1466 tanggal 5 Maret 1999. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan akta No. 42 tanggal 16 Mei 2008 dari Notaris Maria Tjandra, SH., mengenai perubahan status menjadi perusahaan terbuka dan perubahan anggaran dasar Perusahaan yang disesuaikan dengan Undang-Undang Perseroan Terbatas Republik Indonesia No. 40 tahun 2007. Akta perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat keputusan No. AHU - 37192.AH.01.02. TH.2008 tanggal 1 Juli 2008.Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang perindustrian, perdagangan, pertambangan, pembangunan, pengangkutan, pertanian, percetakan, dan jasa. Kegiatan utama Perusahaan adalah di bidang industri percetakan dan perdagangan.

Amrul Partomuan Pohan, S.H., Lex Legibus Magister, mengenai perubahan susunan anggota Direksi dan Dewan Komisaris Perseroan dan perubahan Anggaran Dasar Perseroan untuk disesuaikan dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas dan Peraturan Bapepam-LK No. IX.J.1. Akta perubahan tersebut sedang dalam proses pengesahan dari Menteri Kehakiman Republik Indonesia. Perseroan bergerak dalam bidang industri kemasan fleksibel.

disahkan oleh Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-18208.AH.01.02. TH 2008 tanggal 11 April 2008, dan diumumkan dalam Berita Negara No. 91, Tambahan No. 23096 tanggal 11 November 2008. Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-Undang No. 40 Tahun 2007 mengenai Perseroan Terbatas dan Peraturan BAPEPAM-LK Nomor IX.J.1., melalui Akta No. 80 tanggal 13 Pebruari 2009 dari Notaris Aulia Taufani, S.H., dan telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusannya No. AHU-AH.01.10-03355 tanggal 8 April 2009. Perubahan Anggaran Dasar terakhir Perusahaan dilakukan melalui Akta No. 87, tanggal 25 April 2012, dibuat di hadapan Fathiah Helmi, S.H., Notaris di Jakarta, yang mana perubahan ini juga telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU- 29598.AH.01.02 tahun 2012 tanggal 1 Juni 2012. Akta No. 87, tanggal 25 April 2012 saat ini sedang dalam proses untuk diumumkan di dalam Berita Negara. Sesuai dengan Pasal 3 anggaran dasar Perusahaan Akta Notaris Fathiah Helmi, S.H., No. 87 tanggal 25 April 2012, Perusahaan bergerak di bidang industri plastik lembaran dan perdagangan besar, terutama dalam bidang distributor utama dan impor.

diumumkan dalam Berita Negara No. 55, Tambahan No. 872 tanggal 9 Juli 1982. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta yang dibuat di hadapan Notaris Dyah Ambarwaty Setyoso, S.H. No. 70 tanggal 20 Juni 2008 mengenai penyesuaian dengan UU No. 40 Tahun 2007 tentang Perseroan terbatas. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan Surat Keputusan No. AHU-64738 AH.01.02. Tahun 2008 tanggal 17 September 2008 dan telah diumumkan di Tambahan Berita Negara R.I. No. 41 tanggal 22 Mei 2009. Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan antara lain bergerak dalam bidang industri dan perdagangan polypropylene dan polyester film.

4.2 Data Penelitian

Dalam bab ini aka